TO DEPOSIT RATIO (LDR) AND FEE BASED INCOME

EFFECT ON PROFITABILITY AT PT BANK OCBC NISP Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

HERU SANTOSA MARBUN 21107073

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Penelitian ini dilakukan pada PT Bank OCBC NISP Tbk. Tujuan penelitian ini yaitu untuk mengetahui Loan to Deposit Ratio dan Fee Based Income serta

Profitabilitas (ROA), serta besarnya pengaruh Loan to Deposit Ratio dan Fee Based Income terhadap Profitabilitas (ROA).

Penelitian ini menggunakan metode deskriptif verifikatif dan metode analisisi statistik. Untuk mengetahui Loan to Deposit Ratio dan Fee Based Income

serta Profitabilitas (ROA) menggunakan teknik sampling purposive yaitu data dari laporan perhitungan neraca dan laba rugi PT Bank OCBC NISP Tbk. Kemudian Loan to Deposit Ratio dan Fee Based Income Profitabilitas (ROA) dianalisis dengan pendekatan kuantitatif yaitu regresi linier berganda untuk mengetahui pengaruhnya baik secara simultan maupun secara parsial.

Berdasarkan hasil analisis statistik deskriptif diketahui Loan to Deposit Ratio dan Fee Based Income tidak berpengaruh signifikan terhadap Profitabilitas (ROA). Namun secara simultan Loan to Deposit Ratio dan Fee Based Income

memiliki hubungan yang kuat dengan profitabilitas.

The Research held in PT Bank OCBC NISP Tbk. The aim of the research is to know the Loan to Deposit Ratio, Fee Based Income and Profitability (ROA) and how large the influence of Loan to Deposit Ratio, Fee Based Income towards Profitability (ROA).

This research uses descriptive analytical method verifikatif and statistical methods. To determine the Loan to Deposit Ratio, Fee Based Income and Profitability (ROA) using purposive sampling technique in that the data from the report the calculation at the PT Bank OCBC NISP Tbk. balance sheet and income statement. Then the Loan to Deposit Ratio, Fee Based Income and Profitability (ROA) were analyzed with quantitative approach the multiple linear regression to determine the influence either simultaneously or partially.

Based on the results of descriptive statistical analysis known to the Loan to Deposit Ratio, Fee Based Income no significant effect on Profitability (ROA). But simultaneously the Loan to Deposit Ratio, Fee Based Income have a strong relationship on profitability.

iii

karena atas rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini

dengan judul “ANALISIS LOAN TO DEPOSIT RATIO (LDR) DAN FEE BASED INCOME PENGARUHNYA TERHADAP PROFITABILITAS PADA PT BANK OCBC NISP Tbk”.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan,

pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam

penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin

dengan harapan skripsi ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan, maupun bantuan

moril dan materil. Kedua orang tuaku yang selalu memberikan doa dengan penuh

ketulusan dan kasih sayang, keikhlasan, kesabaran serta pengorbanan yang tiada

henti mendorong dan selalu memberi semangat untuk menyelesaikan skripsi ini.

Oleh karena itu, dalam kesempatan ini dengan segenap ketulusan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

iv

dan Dosen Wali Kelas Akuntansi-2 serta Selaku Dosen pembimbing yang

telah banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga demi selesainya penyusunan

skripsi.

4. Lilis Puspitawati SE., M.Si. dan Surtikanti SE., M.Si selaku penguji

skripsi.

5. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak

Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Adiku Nova, Resinda, si kembar Andre dan Daniel yang telah

memberikan doa, dorongan, semangat untuk menyelesaikan skripsi ini.

8. Untuk sahabat-sahabatku terima kasih atas dukungan dan bantuannya.

9. Semua teman-temanku kelas Akuntansi-2 terima kasih atas dukungan dan

bantuannya.

10.Seluruh pihak-pihak yang telah membantu penyusunan usulan penelitian

v

Bandung, Juli 2011

Penulis,

HERU SANTOSA MARBUN

1

1.1Latar Belakang Penelitian

Dewasa ini dalam era globalisasi, seiring dengan adanya krisis multidimensi

yang menimpa Indonesia sejak pertengahan tahun 1997 yang dimulai dengan

merosotnya nilai Rupiah terhadap Dolar Amerika Serikat yang telah

menghancurkan sendi–sendi ekonomi yang termasuk pada sektor perbankan,

krisis moneter yang berkepanjangan mengakibatkan krisis kepercayaan akibatnya

banyak bank dilanda penyakit yang sama. Hal ini mengakibatkan banyak bank

yang lumpuh karena dihantam kredit macet, kredit macet ini muncul diakibatkan

karena adanya kredit yang tidak tertagih, sehingga banyak perbankan yang gulung

tikar. Yang paling besar terkena dampak yang luar biasa akibat adanya krisis

moneter ini adalah perbankan.

Menurut Undang–undang No. 7 Tahun 1992 dan dipertegas lagi dengan

keluarnya Undang – undang RI. Nomor 10 Tahun 1998 maka jenis Bank terdiri

dari Bank umum dan Bank Perkreditan Rakyat (BPR). Yang dimaksud dengan

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional

dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah

operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut dengan

Sebagai lembaga keuangan, bank dalam kegiatan sehari–harinya tidak akan

terlepas dari bidang keuangan. Sama seperti halnya dengan kegiatan pihak

perbankan yang secara sederhana dapat kita katakan yaitu menghimpun dana dan

menyalurkan dana kepada masyarakat umum. Kegiatan yang dilaksanakan bank

dibedakan menjadi dua yaitu kegiatan bank umum dengan kegiatan bank

perkreditan rakyat (BPR). Kegiatan bank umum lebih luas dari bank perkreditan

rakyat, artinya produk yang ditawarkan bank umum lebih beragam, hal ini

disebabkan karena bank umum mempunyai kebebasan untuk menentukan produk

dan jasanya. Sedangkan bank perkreditan rakyat mempunyai keterbatasan tertentu

maksudnya dalam kegiatannya Bank Perkreditan Rakyat (BPR) tidak memberikan

jasa dalam lalu lintas pembayaran tidak seperti Bank Umum, sehingga

kegiatannya lebih sempit.

Adapun kegiatan–kegiatan perbankan yang sering dilakukan adalah

menghimpun dana dari masyarakat (simpanan giro, simpanan tabungan, simpanan

deposito), menyalurkan dana ke masyarakat (kredit investasi, kredit modal kerja,

kredit perdagangan), memberi jasa–jasa bank lainnya (transfer, inkaso, kliring, safe deposit box, bank card, bank notes, bank garansi, refrensi bank, bank draft, letter of credit), menerima setoran–setoran (pembayaran pajak, tlp, air, listrik dan uang kuliah), melayani pembayaran–pembayaran (gaji, pembayaran dividen,

kupon, pemberian bonus/hadiah), dan jasa–jasa lainnya.

Untuk dapat terus melayani nasabahnya perbankan nasional harus

meningkatkan profesionalisme kerjanya untuk menghadapi persaingan yang ada

pasar bebas dan perkreditan maupun pelayanan jasa–jasa perbankan, para

perbankan nasional harus lebih bersungguh-sungguh dan berusaha dengan keras

supaya tetap bisa beroperasi.

Akibat adanya krisis moneter maka, dari sejumlah Bank yang beroperasi di

Indonesia ada beberapa bank yang dapat bertahan secara sehat dan dapat

mengembangkan dirinya tetapi, tidak sedikit bank yang mengalami kesulitan

sehubungan dengan adanya krisis moneter yang berkepanjangan ini, bank yang

dapat bertahan secara sehat dan mengembangkan dirinya yaitu bank yang

mempunyai kinerja dan kepercayaan diri yang cukup besar dan untuk

meningkatkan pendapatannya perbankan menawarkan produk–produk dan jasa–

jasa kepada masyarakat yang menjadi nasabah mereka dan menggiatkan

pemasarannya dengan menjalin kerjasama dengan pemerintah, swasta maupun

universitas dalam jangka panjang, sehingga sampai saat ini mereka masih bisa

memperoleh laba dari pendapatan bunga kredit.

Tidak jarang bank-bank menetapkan suku bunga terselubung, yaitu suku

bunga simpanan yang diberikan lebih tinggi dari yang diinformasikan secara

resmi melalui media massa dengan harapan tingkat suku bunga yang dinaikkan

akan menyebabkan jumlah uang yang beredar akan berkurang karena orang lebih

senang menabung daripada memutarkan uangnya pada sektor-sektor produktif

atau menyimpannya dalam bentuk kas dirumah. Sebaliknya, jika tingkat suku

bunga terlalu rendah, jumlah uang yang beredar di masyarakat akan bertambah

karena orang akan lebih senang memutarkan uangnya pada sektor-sektor yang

menanamkan dananya di bank daripada menginvestasikannya pada sektor

produksi atau industri yang memiliki tingkat risiko lebih besar. Sehingga dengan

demikian, tingkat inflasi dapat dikendalikan melalui kebijakan tingkat suku

bunga.

Informasi yang dapat digunakan oleh investor dalam menilai kinerja

perusahaan adalah dengan menganalisa tingkat likuiditas, solvabilitas, serta

tingkat profitabilitas perusahaan. Perusahaan yang mempunyai kemampuan untuk

memenuhi kewajiban jangka pendeknya dengan tepat waktu maka dikatakan

dalam keadaan likuid. Dalam penelitian ini, tingkat likuiditas diukur dengan

menggunakan Loan to Deposit Ratio (LDR). Semakin tinggi tingkat LDR, berarti banyak dana yang disalurkan dalam perkreditan sehingga perbankan akan

memperoleh laba dari bunga kredit.

Pada saat ini seharusnya perbankan tidak mengandalkan pendapatan yang

hanya dihasilkan dari bunga kredit saja, apabila perbankan hanya mengandalkan

pendapatan yang dihasilkan dari bunga kredit maka, profitabilitas perbankan

tidak akan meningkat. Untuk meningkatkan profitabilitas maka, perbankan harus

pintar atau jeli dengan mencari sumber–sumber atau produk-produk diluar dari

kegiatan perkreditan, seperti dari jasa–jasa perbankan yang diberikan atau yang

lebih dikenal dengan Fee Based Income. Dengan adanya fee based income maka pendapatan akan naik sehingga laba pun ikut naik.

Dengan potensi Fee Based di Indonesia yang sangat besar maka, masih banyak yang dapat dikembangkan sejalan dengan berkembangnya perekonomian

adanya Fee Based Income ini pendapatan perbankan nasional bisa semakin meningkat dan sudah merupakan keharusan perbankan nasional berkiprah atau

terjun secara langsung dalam persaingan global.

Setiap tindakan yang dilakukan oleh perusahaan atau badan usaha tentu

mengandung suatu maksud dan tujuan. Kondisi inipun terjadi pada bank ,

penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen bank itu

sendiri. Perusahaan atau bank dalam menetapakan tujuan yang hendak dicapai

dapat dilakukan dengan berbagai pertimbangan yang matang, kemudian

ditetapkan cara–cara untuk mencapai tujuan tersebut. Adapun tujuan yang ingin

dicapai oleh bank adalah laba dan dalam prakteknya bank untuk memperoleh laba

adalah bisa bersifat jangka pendek atau jangka panjang. Dalam jangka pendek

biasanya hanya bersifat sementara dan juga dilakukan sebagai langkah untuk

mencapai tujuan jangka panjang. Secara singkat laba adalah merupakan selisih

pendapatan dan keuntungan setelah dikurangi beban dan kerugian. Laba

merupakan salah satu pengukur aktivitas operasi dan dihitung berdasarkan atas

dasar akuntansi akrual.

Kemampuan bank untuk memperoleh laba tergantung pada efisiensi dan

efektifitas pelaksanaan operasi, serta sumber daya yang tersedia untuk

melakukannya. Karena itu, analisis profitabilitas secara umum memfokuskan pada

hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba/rugi,

dan sumber daya yang tersedia bagi perusahaan, seperti yang dilaporkan dalam

kebijakan dan kepuasan yang dilakukan oleh perusahaan. Salah satu ukuran untuk

melihat laba adalah profitabilitas.

PT Bank OCBC NISP merupakan salah satu bank yang telah berdiri lama

sehingga PT Bank OCBC NISP menyalurkan dana pihak ketiga yang

diperolehnya untuk kegiatan kredit dan jasa bank lainnya seperti kliring dan safety box. Hal ini disebabkan karena penempatan dalam bentuk jasa-jasa bank tersebut dapat memberikan kontribusi berupa keuntungan.

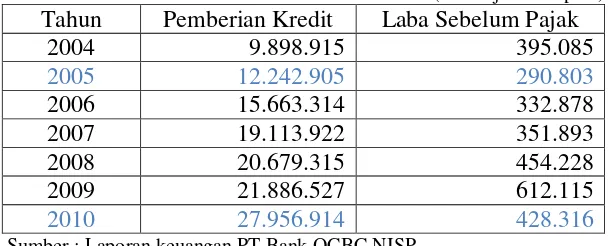

Tabel 1.1

Perkembangan Pemberian Kredit dan Laba Sebelum Pajak PT. Bank OCBC NISP

Tahun 2004-2010

(dalam jutaan rupiah)

Tahun Pemberian Kredit Laba Sebelum Pajak

2004 9.898.915 395.085

tahun 2009 laba sebelum pajak yang diperoleh PT Bank OCBC NISP sebesar Rp

612.115 sementara pada tahun 2010 laba sebelum pajak yang diperolehnya

karena laba yang ada digunakan untuk membiayai merger. Laba sebelum pajak

adalah salah satu elemen yang digunakan untuk mengetahui tingkat profitabilitas

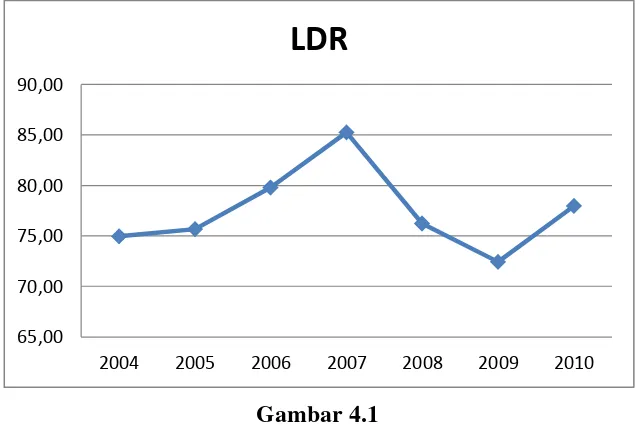

yang diperoleh perusahaan. Peningkatan Loan to Deposit Ratio sejalan dengan meningkatnya profitabilitas. Teori ini didukung oleh penelitan Pompong B. Setiadi

(2010) bahwa Loan to Deposit Ratio searah dengan profitabilitas yang diperoleh. Dari data tabel diatas penulis dapat memperkirakan penurunan dan kenaikan

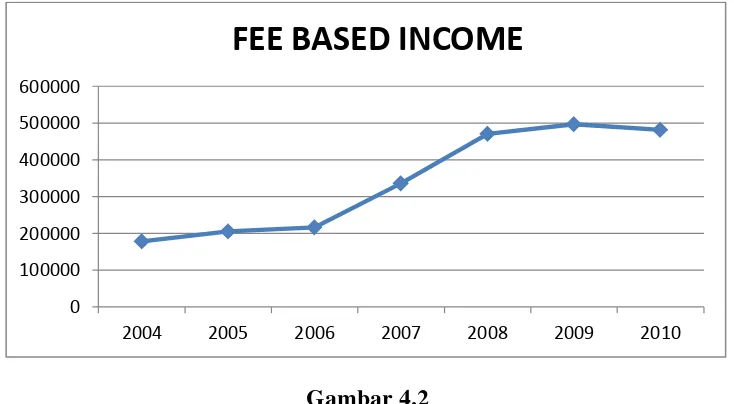

Fee Based Income berdasarkan pada laba tahun 2004-2010. Penulis memperkirakan laba Fee Based Income pada tahun 2004, 2006, 2007, 2008, 2009 mengalami kenaikan sesuai dengan laba yang mengalami kenaikan juga.

Sedangkan pada tahun 2005 dan 2010 Fee Based Income mengalami penurunan dikarenakan laba pada tahun 2005 dan 2010 mengalami penurunan. Hal ini

didukung dengan penelitian yang dilakukan oleh Eva Fujianti Yunus (2008) yang

menyatakan bahwa Fee Based Income naik maka labanya pun ikut naik.

Berdasarkan penelitian sebelumnya dan hasil penelitiannya, maka penulis

tertarik untuk melakukan penelitian dengan judul

“Analisis Loan to Deposit Ratio (LDR) dan Fee Based Income

pengaruhnya terhadap Profitabilitas pada PT Bank OCBC NISP Tbk”.

1.2 Identifikasi Masalah Dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian

1. Terjadinya penurunan laba di tahun 2005 dan 2010 akibat dari biaya

merger.

2. Loan to Deposit Ratio mengalami kenaikan dan penurunan yang fluktuatif.

3. Fee Based Income mengalami perkembangan dan peningkatan kinerja yang sejalan dengan strategi yang didukung oleh ekspansi produk dan

jasa.

1.2.2 Rumusan Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut :

1. Bagaimana Loan to Deposit Ratio (LDR) dan Fee Based Income pada PT Bank OCBC NISP.

2. Bagaimana tingkat Profitabilitas pada PT Bank OCBC NISP.

3. Seberapa besar pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas.

4. Seberapa besar pengaruh Fee Based Income terhadap Profitabilitas.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui apakah terdapat pengaruh

Loan to Deposit Ratio (LDR) dan tingkat Fee Based Income terhadap Profitabilitas pada PT Bank OCBC NISP.

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka tujuan

dari penelitian ini, adalah sebagai berikut :

1. Untuk mengetahui Loan to Deposi Ratio (LDR) dan Fee Based Income

pada PT Bank OCBC NISP.

2. Untuk mengetahui Profitabilitas pada PT Bank OCBC NISP.

3. Untuk menganalisis pengaruh Loan to Deposi Ratio (LDR) terhadap Profitabilitas.

4. Untuk menganalisis pengaruh Fee Based Income terhadap Profitabilitas. 5. Untuk menganalisis pengaruh Loan to Deposi Ratio (LDR) dan Fee Based

Income terhadap Profitabilitas secara parsial dan simultan.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara

teoritis maupun secara praktis sebagai berikut :

1. Bagi Peneliti dengan adanya penelitian ini diharapkan dapat menambah

wawasan bagi penulis mengenai analisis laporan keuangan yang

2. Bagi Pihak Lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan,

umumnya mengenai dunia perbankan, khususnya mengenai loan to deposit ratio, fee based income dan tingkat profitabilitas pada Bank serta sebagai bahan referensi untuk penelitian dalam bidang yang sama.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan di PT Bank OCBC NISP Tbk, yang

1.5.2 Waktu Penelitian

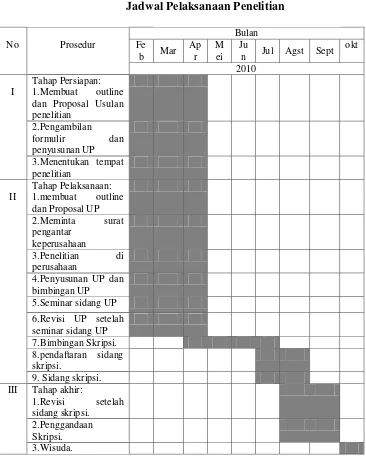

Adapun jadwal kegiatan penelitian yang dilakukan pada bulan Februari

sampai dengan Oktober 2011 berdasarkan tabel berikut:

12

LDR = t t r t y r

III x 100%

2.1 Kajian Pustaka

2.1.1 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Nilai LDR

dapat ditentukan melalui suatu formula yang ditentukan oleh Bank Indonesia

melalui SE BI No. 3/30/DPNP tanggal 14 Desember 2001

Jumlah kredit yang diberikan dalam arti kredit yang telah direalisir atau

dicairkan, tetapi tidak termasuk kredit yang diberikan kepada bank lain. Dana

pihak ketiga meliputi giro, tabungan dan deposit. Tetapi tidak termasuk giro dan

deposito antar bank. Modal inti yang dimaksud adalah sesuai dengan ketentuan

Bank Indonesia yang terdiri atas modal disetor pemilik bank, agio saham,

berbagai cadangan, laba ditahan dan laba tahun berjalan. Selanjutnya, BI juga

menetapkan batas maksimum rasio pemberian kredit terhadap dana yang

terhimpun adalah maksimal sebesar 102 %. Pembatasan maksimum ditentukan BI

karena bank yang sehat tidak akan terlalu besar LDR nya. Karena jika LDR terlalu

besar, berarti bank terlalu banyak melakukan penyaluran kredit ke debitur.

Akibatnya bank tersebut memiliki kemungkinan untuk mengalami kesulitan

Loan to Deposit Ratio umumnya digunakan untuk mengukur tingkat likuiditas sebuah bank. Rasio ini menunjukkan seberapa jauh kemampuan bank

dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Angka Loan to Deposit Ratio yang rendah menunjukkan tingkat ekspansi kredit yang rendah dibandingkan dana yang diterima maka dapat diketahui bahwa

bank masih jauh dari maksimal dalam melaksanakan fungsi intermeditasi. Dengan

rendahnya ekspansi kredit maka kemungkinan sebagian besar deposito nasabah

masih berupa uang tunai. Sehingga dari keadaan itulah dikatakan jika suatu bank

memiliki angka Loan to Deposit Ratio yang rendah berarti bank tersebut belum melaksanakan fungsi intermeditasinya dengan maksimal. Dimana standar besar

tingkat LDR yanng optimal adalah 75%-102%.

Semakin besar LDR berarti semakin besar profitabilitas bank. Dengan

semakin besar LDR berarti semakin besar ekspansi kredit yang dilakukan oleh

bank. Dengan semakin besar ekspansi kredit, maka akan semakin besar pula

profibilitas bank karena pendapatan yang berasal dari kredit, yaitu pendapatan

bunga, akan semakin besar pula.

Menurut Kasmir (2003: 272)pengertian Loan to Deposit Ratio,adalah : “Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur

komposisi jumlah kredit yang disalurkan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan”.

Sedangkan menurut Dendawijaya (2000: 118) :

“Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank.”

Dari pengertian diatas dapat disimpulkan bahwa Loan to Deposit Ratio

adalah rasio untuk mengukur komposisi jumlah kredit yang disalurkan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

2.1.2 Fee Based Income

Kalau kita mengikuti perkembangan neraca rugi/laba bank–bank di

Indonesia pendapatan utama dari hasil operasional bank–bank itu terutama masih

cenderung tergantung pada pendapatan hasil bunga kredit. Bank juga dapat

meningkatkan pendapatannya dari hasil pemberian jasa–jasa perbankan yang

dapat ditawarkan kepada nasabahnya atau yang lebih dikenal dengan fee based income.

Fee Based Income menurut N. Lapoliwa ( 2000:195)adalah :

“Tujuan dari pemberian jasa–jasa ini selain untuk mengembangkan pangsa

pasar bank juga untuk meningkatkan pendapatan bank dalam bentuk

komisi”.

Sedangkan Fee Based Income menurut Kasmir (2004:136) adalah :

”Keuntungan yang didapat dari transaksi yang diberikan dalam jasa–jasa

Dari beberapa pengertian diatas dapat digambarkan bahwa kegiatan

perbankan adalah selain menghimpun dana dan menyalurkan dana adalah

memberikan jasa–jasa lainnya. Tujuannya adalah mendukung dan memperlancar

kedua kegiatan tersebut. Semakin lengkap jasa bank yang ditawarkan maka

semakin baik, hal ini disebabkan jika nasabah hendak melakukan suatu transaksi

perbankan, cukup berhenti disatu bank saja.

2.1.2.1Fee Based Income dan Aktivitasnya

Dalam operasinya bank selain melakukan penanaman dalam aktiva

produktif, seperti kredit dan surat-surat berharga juga memberikan komitmen dan

jasa-jasa lain yang digolongkan sebagai ”fee based operation” atau ”off balance

sheet activities”.

Menurut”PSAK No. 31” (2004;23.1)adalah :

“Pemberian jasa pelayanan Bank dengan imbalan yang diperoleh Bank”.

Jika pengertian diatas dihubungkan dengan kutipan yang terdapat pada

buku Widjanarto (2000:72)adalah sebagai berikut :

”Kalau kita mengikuti neraca Rugi/Laba bank-bank di Indonesia, pendapatan utama dari hasil operasional bank-bank tersebut cenderung masih tergantung pada pendapatan hasil bunga kredit. Seyogianya bank juga dapat meningkatkan pendapatannya dari hasil pemberian jasa-jasa perbankan yang dapat ditawarkan kepada nasabahnya atau yang lebih dikenal dengan fee based income”.

Dari kutipan tersebut diatas dapat disimpulakan bahwa fee based income

adalah pendapatan operasional non bunga yang diperoleh bank sebagai

2.1.2.2Produk Jasa Perbankan yang Menghasilkan Fee Based Income

Berikut ini akan dibahas beberapa produk jasa perbankan yang

menghasilkan fee based income dan pengrtiannya berdasarkan literatur yang diperoleh, yaitu :

a. Transfer

Transfer Menurut N. Lapoliwa/Kusnadi (2000:196)adalah :

”Suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu

sesuai dengan perintah si pemberi amanat yang ditujukan untuk

keuntungan seseorang yang ditunjuk sebagai penerima transfer

(beneficiery)”.

Jenis-jenis alat transfer adalah sebagai berikut :

1. Wesel

2. Surat bukti pengiriman uang, yang terdiri dari :

a. Surat bukti pengiriman uang dengan surat/mail transfer.

b. Surat bukti pengiriman uang dengan surat telegram.

c. Surat bukti pengiriman uang dengan surat telepon/telex.

Dengan adanya alat transfer yang bermacam-macam tersebut dan mengingat kebutuhan masyarakat yang semakin meningkat bank

berusaha menawarkan fasilitas yang lebih luas kepada nasabah

dan calon nasabahnya dalam hal pengiriman uang. Fasilitas

tersebut menjadi semakin luas dengan tesedianya pula jasa

b. Inkaso (Collection ) adalah merupakan jasa bank untuk menagihkan warkat-warkat yang berasal dari luar negeri.

c. Safe Defosit Box adalah merupakan jasa-jasa bank yang diberikan kepada para nasabahnya. Jasa ini dikenal juga dengan nama safe loket.

d. Kliring (Clearing) adalah merupakan jasa penyelesaian hutang piutang antar bank dengan cara menyerahkan warkat-warkat yang akan dikliringkan di

lembaga kliring.

e. Letter of credit (L/C) adalah suatu fasilitas atau jasa yang diberikan kepada nasabah dalam rangka mempermudah dan memperlancar transaksi jual beli

barang terutama yang berkaitan dengan transaksi internasional.

f. Credit card adalah alat pembayaran pengganti uang tunai atau cek. Kartu ini memberikan fasilitas penggunaan ung sampai dengan pagu/batas tertentu yang

didasarkan pada pertimbangan tertentu yang ditetapkan oleh bank, biasanya

berdasarkan pada tingkat pendapatan dan kedudukan/reputasi nasabah.

g. Dana Pembayaran Rekening Titipan (payment point) adalah pembayaran dari masyarakat yang ditujukan untuk keuntungan pajak tertentu, biasanya

giro milik perusahaan yang pembayarannya dilakukan melalui bank.

h. Garansi Bank adalah semua bentuk garansi yang tau jaminan yang diterima atau diberikan oleh bank yang mengakibatkan pembayaran kepada pihak yang

i. Jual Beli atau Perdagangan Valuta Asing

Untuk melakukan transaksi valuta asing harus memelihara rekening giro pada

bank koresponden di luar negeri dan dalam pelaksanaannya transaksi jual beli

valuta asing dapat dilakukan melalui dua cara :

a. Tunai (Spot), penyelesaian dalam beberapa hari (biasanya 2-7 hari) b. Berjangka (forward), penyelesaian pada saat jatuh tempo yang disepakati

(biasanya lebih 7 hari).

j. Commercial Paper adalah promes yang tidak disertai dengan jaminan (unsecured promissory) yang diterbitkan oleh perusahaan untuk memperoleh dana jangka pendek dan dijual kepada investor yang melakukan investasi

dalam instrumen pasar uang. Sampai saat ini semua jenis-jenis perbankan

diatas merupakan sumber fee based income yang cukup potensial.

2.1.2.3Unsur-unsur Fee Based Income dalam Laporan Laba Rugi Bank

Oleh karena pengertian fee based income merupakan pendapatan operasionalnya non bunga maka unsur-unsur pendapatan operasional yang masuk

kedalamnya adalah :

1. Pendapatan provisi dan komisi

2. Pendapatan dari hasil transaksi valuta asing/devisa

Akan tetapi jika merujuk kepada format laporan laba rugi standar terbaru

menurut IAI (2004;31.17) yang dijelaskan dalam “PSAK No. 31” yang

menyatakan bahwa fee based income disusun sebagai bagian dari “pendapatan

dan beban lainnya” dengan pos-pos :

a. Provisi dan komisi yang diterima selain dari pemberian kredit b. Pendapatan lain.

c.Pendapatan Bunga d.Beban bunga

e.Keuntungan atau kerugian penjualan efek f. Keuntungan atau kerugian investasi efek

g.Keuntungan atau kerugian kegiatan valuta asing h.Pendapatan dividen

i. Beban penyisihan kerugian kredit dan aktiva produkif lainnya j. Beban administrasi umum

2.1.2.4 Beberapa Keuntungan Meningkatkan Aktivitas Fee Based

Keuntungan meningkatkan aktivitas fee based menurut Kasmir (2004;120) adalah sebagai berikut :

”Perolehan keuntungan dari jasa-jasa bank ini walaupun relatif kecil, namun mengandung suatu kepastian, hal ini disebabkan resiko terhadap jasa-jasa bank ini lebih kecil jika dibandingkan dengan kredit. Disamping faktor risiko ragam paenghasilan dari jasa ini pun cukup banyak, sehingga pihak perbankan dapat lebih meningkatkan jasa-jasa banknya dan yang paling penting justru jasa-jasa bank ini sangat bereperan besar dalam memperlancar transaksi simpanan yang ada didunia perbankan”.

Dari gambaran beberapa keuntungan diatas, kiranya cukup bahwa strategi

2.1.3 Pengertian Profitabilitas

Kemampuan bank untuk memperoleh laba tergantung pada efisiensi dan

efektifitas pelaksanaan operasi, serta sumber daya yang tersedia untuk

melakukannya. Karena itu, analisis profitabilitas secara umum memfokuskan pada

hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba/rugi,

dan sumber daya yang tersedia bagi perusahaan, seperti yang dilaporkan dalam

neraca. Dan yang dimaksud dengan profitabilitas adalah hasil akhir dari sejumlah

kebijakan dan kepuasan yang dilakukan oleh perusahaan.

Profitabilitas menurut Brigham & Houston (2006;107)yang diterjemahkan

oleh Ali Akbar Yulianto adalah :

”Hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan”.

Sedangkan yang dimaksud Profabilitas menurut Mamduh Hanafi dan Abdul (2003;159)adalah sebagai berikut :

”Mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah

disesuaikan dengan biaya-biaya untuk menandai asset tersebut”.

Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah rasio

keuangan yang digunakan untuk mengukur kinerja perusahaan dalam

2.1.3.1Analisis Rasio Profitabilitas

Analisis profitabilitas adalah alat untuk menganalisis atau laporan keuangan dan analisis pemgembalian.

Rasio Profitabilitas menurut James C. Horne dan John M. Wachoeicz Jr (2005;222) yang diterjemahkan oleh Dewi fitriasari dan Deny Arnos Kwary

adalah :

”Rasio yang menghubungkanlaba dari penjualan dan investasi”.

Sedangkan menurut Sutrisno (2007;254)Rasio Profitabilitas adalah : ”Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan

yang diperoleh oleh perusahaan”.

Dari pengertian diatas dapat ditarik kesimpulan bahwa rasio Profitabilitas

memiliki peranan yang sangat penting dalam menganalisis laporan keuangan

khususnya bagi investor untuk menilai atau mengukur kinerja suatu perusahaan

dalam menanamkan investasinya dan seberapa besar tingkat keuntungannya.

Adapun rasio yang digunakan adalah sebagai berikut :

1. Return On Asset (ROA)

Return On Asset (ROA) menurut Sutrisno (2007;254) adalah :

“ROA juga sering disebut sebagai rentabilitas ekonomis merupakan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua

Sedangkan menurut Boy Loen & Sonny Ericson (2008;120) Return On Asset (ROA) adalah :

“Rasio yang digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA, semakin besarnya tingkat keuntungan yang dicapai bank dan

semakin baik posisi bank tersebut dari segi penggunaan asset.”

Dari pengertian diatas dapat disimpulkan bahwa Return On Asset adalah merupakan ukuran kemampuan perusahaan dalam mengoperasikan

harta atau aktiva dalam menghasilkan laba. Rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan.

Sumber : Manajemen Aktiva Pasiva Bank Devisa; Boy loen dan Sony Ericson; 2008

Semakin besar ROA maka, semakin besarnya tingkat keuntungan yang

dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan

asset.

2. Return On Equty (ROE)

Merupakan indikator yang mengukur kemampuan bank dalam

memperoleh laba bersih. ROE amat penting bagi para pemegang saham dan

calon investor karena ROE yang tinggi berarti para pemegang saham akan Laba Sebelum Pajak

memperoleh deviden yang tinggi pula dan kenaikan ROE akan menyebabkan

kenaikan harga saham.

Sumber : Manajemen Aktiva Pasiva Bank Devisa; Boy loen dan Sony Ericson; 2008

3. Rasio Biaya Operasional / Pendapatan Operasional (BOPO)

Rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasinya.

Sumber : Manajemen Aktiva Pasiva Bank Devisa; Boy loen dan Sony Ericson; 2008

2.1.4 Hubungan Loan To Deposite Ratio (LDR) Dengan Profitabilitas

Bank merupakan suatu bentuk badan usaha yang aktivitas utamanya

adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat yang membutuhkan dalam bentuk pinjaman. Karena bank merupakan

badan usaha profit oriented, maka bank akan berusaha menyalurkan kredit dalam jumlah yang besar dengan tujuan untuk memperoleh laba yang besar. Di lain

pihak kemampuan bank dalam menyalurkan kredit ini akan sangat bergantung

kepada sumber dana yang dimiliki bank untuk menyalurkan kredit. Dana yang

dapat dihimpun oleh bank akan melibatkan beban yang cukup berat bagi bank itu Laba Bersih

ROE = X 100%

Modal sendiri

Biaya (beban) Operasional

BOPO = X 100%

sendiri dengan biaya modal atau bunga untuk memberikan jasa dari dana yang

terkumpul. Rasio yang memperlihatkan perbandingan antara kredit yang dimiliki

bank dikenal dengan istilah Loan to Deposits Ratio (LDR). Pengelolaan kredit harus dilakukan dengan benar sehingga terhindar dari kredit bermasalah.

Loan to Deposit Ratio ini memperlihatkan tingkat kredit yang diberikan oleh suatu bank dalam usaha meningkatkan profitabilitasnya yang dapat terlihat

dari ROA yang diperolehnya. ROA merupakan kemampuan manajemen bank,

sejauh mana manajemen mampu menjalankan operasional bank secara efisien dan

efektif dalam menggunakan sumber-suber (resources) untuk mengembangkan

usaha yang menciptakan pendapatan bank secara optimal.

Secara konsep teori, LDR berpengaruh terhadap ROA, apabila LDR besar

maka ROA besar. Namun LDR bergantung pada management bank dan besarnya

LDR bank tidak sama,oleh karena itu hubungan LDR dengan ROA bersifat bebas

dan tidak autokorelasi. Semakin besar LDR semakin besar potensi mencapai

ROA, sejauh NPL – Non Permorming Loan bisa ditekan. Oleh karena itu

hubungan antara LDR dan EAT bersifat bebas bergantung pada hasil manajemen

kredit bank (Muljono, 1999).

Peningkatan LDR berarti penyaluran dana ke pinjaman semakin besar

sehingga laba akan meningkat. Peningkatan laba tersebut mengakibatkan kinerja

bank yang diukur dengan ROA semakin tinggi. Standar yang digunakan

Bank Indonesia untuk LDR yang baik adalah 75% sampai dengan 102%. Apabila

maka bank dalam hal ini dapat dikatakan tidak menjalankan fungsinya

sebagai pihak intermediasi (perantara) dengan baik.

Gibson (1992) dalam bukunya financial statement analysis menyatakan

pengertian LDR dan hubungannya dengan resiko yang harus ditanggung oleh

bank atas kegiatannya sebagai berikut:

“ Loan to deposit ratio is a type of asset to liability ratio. Loans comprise

a large portion of the bank’s assets, and its principal obligations are the

deposits that can be withdrawn on request within time limitation. This is a type of debt coverage ratio, and it measures the positive of the bank with

regard to taking risks.”

Dari pengertian diatas dapat diketahui bahwa dalam usahanya

menghimpun dana dan menyalurkannya dana tersebut kepada sektor riil, bank

harus dapat mengelola tingkat rasio likuiditasnya yang diukur oleh Loan to

Deposit Ratio. Rasio ini mengindikasikan mengenai jumlah dana pihak ketiga

yang disalurkan dalam bentuk kredit. Jadi dengan adanya rasio ini, pengguna

laporan keuangan dapat mengetahui keadaan likuiditas bank. Dengan adanya

Loan to Deposit Ratio yang besar, berarti dana nasabah yang digunakan oleh bank

dalam bentuk penyaluran kredit besar pula.

2.1.5 Hubungan Fee Based Income Dengan Profitabilitas

diperoleh bank adalah berupa imbalan/fee/komisi atas jasa–jasa keuangan yang telah diberikan kepada nasabah.

Menurut Panutomo yang dikutip dalam Buku ”Kelembagaan Perbankan”

adalah :

”Dengan pengelolaan yang baik, diharapkan kegiatan fee based income

akan makin berkembang dan akan membuat laba Bank melonjak naik, yang pada akhirnya akan menambah modal bank sehingga lebih leluasa dalam melakukan ekspansi”.

Selanjutnya menurut Kasmir (2005;31)adalah sebagai berikut :

”Dari kegiatan jual beli inilah bank akan memperoleh keuntungan yaitu dari selisih harga beli (bunga simpanan) dengan harga jual (bunga pinjaman). Disamping itu, kegiatan bank lainnya dalam mendukung kegiatan menghimpun dan menyalurkan dana adalah memberikan jasa– jasa lainnya”.

Dari pengertian diatas dapat disimpulkan dari kegiatan pemberian jasa-jasa

atau fee based income diharapkan dapat pendapatan akan bertambah sehingga laba perusahaanpun akan naik.

Begitu juga dengan profitabiitas jika terpenuhi dengan baik, yaitu mengukur kemampuan bank dalam mengelola asset yang dikuasainya, maka bank

akan memperoleh pendapatan (income), profitabilitas dapat dihitung dengan jalan membagi laba sebelum pajak dengan rata – rata volume usaha.

Dengan Fee Based Income dan profitabilitas yang baik, dan sama–sama bertujuan menghasilkan pendapatan bagi bank, maka Fee Based Income

mempunyai pengaruh terhdap profitabiitas. Peningkatan Fee Based Income

perusahaan, khususnya profitabilitas menjadi semakin baik. Dengan kata lain peningkatan Fee Based Income dapat mengakibatkan meningkatnya profitabilitas.

2.1.6 Hubungan Loan to Deposit Ratio dan Fee Based Income dengan Profitabilitas

Sumber utama pendapatan bank sebagai financial intermediary adalah selisih bunga dari dana yang dihimpun dengan pinjaman yang diberikan. Bank

sebagai perantara keuangan selalu dihadapkan pada situasi dilematis, antara lain :

resiko besar–pendapatan besar atau high risk–high return yang berupa kredit macet yang setiap saat dapat terjadi dalam dunia perbankan.

Penilaian kesehatan bank dapat dilihat dari salah satu rasio likuiditas yaitu

rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir,

2008:290). Rasio ini dikenal dengan sebutan Loan to Deposit Ratio atau dapat disingkat dengan LDR.

Dengan memperhatikan jumlah kredit yang diberikan sebagai salah satu

indikator yang dapat mempengaruhi loan to deposit ratio (LDR), maka semakin banyak jumlah kredit yang diberikan semakin tinggi pula LDR, dan begitu

sebaliknya. Hal ini dapat pula menunjukkan bahwa pada saat jumlah kredit yang

diberikan dan LDR tinggi maka laba yang diperoleh bank melalui pndapatan

bunga pun akan tinggi.

Sinungan (1994:295), menyatakan bahwa pendapatan yang berasal dari

dalam bisnis perbankan dewasa ini. Dengan demikian bank harus meningkatkan

kemampuan manajemen sumber daya manusia yang ditunjang dengan jaringan

distribusi serta teknologi yang canggih agar dapat memberikan pelayanan yang

baik terhadap setiap nasabah sehingga bank mampu meningkatkan pendapatan

dari fee-based services.

2.2Kerangka Pemikiran

Pada dasarnya kelangsungan usaha suatu bank sangat tergantung pada

bagaimana bank tersebut menghimpun dana dan memanfaatkan atau memutar

dana yang diperolehnya dalam bentuk usaha bank yang bersangkutan, baik dalam

bentuk pinjaman yang diberikan (loan) maupun dalam bentuk penempatan di

usaha unit lain. Sehubungan dengan terjadinya krisis perekonomian yang melanda

negara–negara Asia khususnya Negara Indonesia yang sejak pertengahan bulan

juli 1997, hampir semua perbankan di Indonesia mengalami kerugian yang

disebabkan oleh terjadinya negatif spread antara pendapatan bunga dengan biaya bunga. Persaingan yang semakin ketat, dan kondisi industri perbankan yang yang

sangat terpuruk yang dibuktikan dengan adanya sejumlah bank yang di BBO

(Bank Beku Operasi) dan BTO (Bank Take Over), maka bank tidak lagi dapat mengandalkan usahanya hanya dari pinjaman yang diberikan atau penempatan

saja akan tetapi harus memanfaatkan strategi usaha lain untuk menghindari

ketergantungan dari kedua bentuk usaha tersebut diatas.

Salah satu strategi usaha yang menjadi sasaran perbankan nasional dan

fee based income. Secara singkat fee based income adalah pendapatan yang diperoleh dari hasil pemberian atau penjualan jasa–jasa perbankan seperti komisi

atau fee transaksi valuta asing, bank garansi, biaya sewa safe deposit box, biaya

transfer atau inkaso dan lain segalanya. Sedangkan dalam pengertian yang lebih luas lagi aktivitas fee based dapat disimpulkan sebagai usaha–usaha yang berkaitan dengan kegiatan pemberian berbagai jasa keuangan selain pemberian

kredit oleh bank, dan secara umum di istilahkan sebagai fee base operation.

Karena bank akan mengusut jasa pelayanan yang dinikmati nasabah sebagai fee based income. Keuntungan lain yang diperoleh dari bisnis fee based ini adalah dituntutnya kesiapan bank dalam hal pemanfaatan teknologi dan faktor

profesionalisme sumber daya manusianya, yang secara keseluruhan akan

menandakan semakin survive industri perbankan di Indonesia. Kecenderungan

semakin berkembangnya kegiatan fee based dapat diketahui dari pendapat berbagai pihak yang secara umum telah dipublikasikan.

Fee Based Income Menurut Y. Sri Susilo, Sigit Triandaru dan A. Totok Budi Santoso (2000;86) adalah :

“Penerimaan atau income yang berasal dari pemberian jasa-jasa”.

Keberhasilan atau kegagalan suatu perusahaan tergantung pada

permintaan atas produk-produknya atau aturannya, semakin tinggi nilai

penjualannya semakin besar keuntungan yang didapatnya dan didukung pula

Untuk melakukan transaksi valuta asing harus memelihara rekening giro

pada bank koresponden di luar negeri dan dalam pelaksanaannya transaksi jual

beli valuta asing dapat dilakukan melalui dua cara :

1.Tunai (Spot), penyelesaian dalam beberapa hari (biasanya 2-7 hari)

2.Berjangka (forward), penyelesaian pada saat jatuh tempo yang disepakati (biasanya lebih 7 hari).

Sampai saat ini semua jenis-jenis perbankan diatas merupkan sumber fee based income fee based income yang cukup potensial.

Adapun beberapa keuntungan-keuntungan yang dapat meningkatkan

aktivitas-aktivitas fee based income. Keuntungan meningkatkan aktivitas fee based

menurut Kasmir (2004;120)adalah sebagai berikut:

”Perolehan keuntungan dari jasa-jasa bank ini walaupun relatif kecil, namun mengandung suatu kepastian, hal ini disebabkan resiko terhadap jasa-jasa bank ini lebih kecil jika dibandingkan dengan kredit. Disamping faktor risiko ragam paenghasilan dari jasa ini pun cukup banyak, sehingga pihak perbankan dapat lebih meningkatkan jasa-jasa banknya dan yang paling penting justru jasa-jasa bank ini sangat bereperan besar dalam memperlancar transaksi simpanan yang ada didunia perbankan”.

Dari gambaran beberapa keuntungan diatas, kiranya cukup bahwa strategi

peningkatan pendapatan dari fee based income harus segera dilaksanakan terutama dalam kondisi persaingan industri perbankan yang semakin ketat.

Dalam menilai kinerja suatu perusahaan kita biasanya menggunakan

berbagai macam indikator, salah satunya dengan menggunakan analisis laporan

keuangan melalui analisis rasio. Analisis rasio merupakan salah satu cara

laporan keuangan sehingga dengan analisis rasio ini dapat diketahui kekuatan dan

kelemahan perusahaan di bidang keuangan

Menurut Erich A. Helfert (2007:112) yang dimaksud dengan Profitabilitas

adalah :

“ Hasil yang diperoleh melalui usaha manajemen atas dana yang di investasikan ”.

Analisis profitabilitas penting dalam analisis laporan keuangan. Analisis

profitabilitas lebih dari ukuran akuntansi seperti penjualan, harga pokok penjualan, seta beban operasi dan beban non operasi untuk menilai sumber, daya

tahan (persistence), pengukuran dan hubungan ekonomi utamanya. Hasil penilaian ini memungkinkan kita untuk mengestimasi pengembalian dan

karakteristik risiko perusahaan dengan lebih baik. Analisis profitabilitas juga memungkinkan kita untuk membedakan antara kinerja yang terkait dengan

keputusan operasi dam kinerja yang terkait dengan kaeputusan pendapaan dan

investasi.

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan keuntungan (profitabilitas) sangat penting bagi perusahaan, rasio ini juga mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas)

Adapun teori penghubung yang dikemukakan menurut IAI (2007;23.6)

yang dijelaskan dalam “PSAK No. 23” adalah :

”Bila hasil transaksi yang meliputi penjualan jasa tidak dapat diestimasi

dengan andal, pendapatan yang diakui hanya yang berkaitan dengan beban

yang telah diakui yang dapat diperoleh kembali”.

Oleh karena itu aktivitas fee based yang ditingkatkan secara optimal, diharapkan akan menghasilkan pendapatan maksimal sehingga pendapatan

operasional perbankan semakin meningkat, dan kemampuan perbankan dalam

menghasilkan laba yang diukur dengan tingkat Profitabilitas, misalnya diukur dari

return on asset semakin baik.

Return On Asset yang sehat merupakan salah satu tujuan setiap perbankan karena rentabilitas digunakan sebagai alat untuk mengukur seberapa besar

kemampuan manajemen dalam menghasilkan laba atas penggunaan asset–asset

yang ditanamkan dalam perusahaan tersebut dan kemampuan manajemen dalam

menekan biaya operasionalnya. Ukuran Profitabilitas lebih penting daripada ukuran pendapatan atau laba karena sesungguhnya walaupun perusahaan

memperoleh laba yang besar akan tetapi belum tentu perusahaan menunjukan

prestasi kerja yang efektif dan efisien.

Dari sudut pandang perbankan di Indonesia, dalam hal ini ROA (Return On Asset) merupakan salah satu faktor yang digunakan untuk mengukur tingkat kesehatan suatu bank. Adapun keseluruhan unsur penilaian tingkat kesehatan

Menurut Kasmir (2004;47)CAMELadalah :

1. CAR (Capital Adequaci Ratio) yaitu rasio modal. 2. Asset yaitu kualitas aktiva produktif.

3. Management yaitu kualitas manajemen. 4. Earning/ Rentabilitas.

5. Liquidity.

Menurut Boy loen dan Sonny Ericson (2008;120) Bank yang sehat dapat

dilihat dari dua rasio yaitu :

”Bank yang sehat adalah bank diukur secara rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan dua rasio, yaitu :

1.Rasio laba terhadap Total asset (ROA) yaitu rasio yang digunakan untuk mengukur kemapuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

2.Dan perbandingan biaya operasi dengan pendapatan operasi (BOPO) yaitu rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya”.

Dari penjelasan diatas, jadi pihak manajemen sangat berkepentingan

dalam pengelolaan aktivitas fee based dan peningkatan fee based income karena secara langsung berkaitan dengan tingkat kesehatan bank dan fee based income

Tabel 2.1

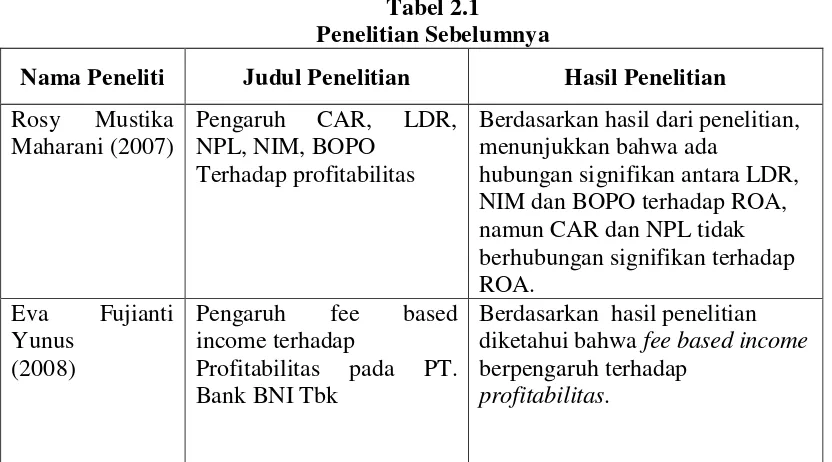

Penelitian Sebelumnya

Nama Peneliti Judul Penelitian Hasil Penelitian

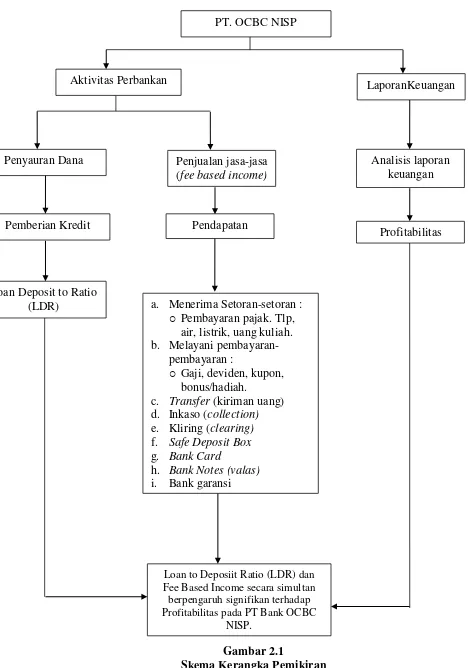

Gambar 2.1

Loan to Deposiit Ratio (LDR) dan Fee Based Income secara simultan berpengaruh signifikan terhadap Profitabilitas pada PT Bank OCBC

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

MenurutSugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian

kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat

ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti

dengan menggunakan pendekatan kuantitatif”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

H0 : Loan to Deposiit Ratio (LDR) dan Fee Based Income tidak berpengaruh

signifikan terhadap profitabilitas pada PT Bank OCBC NISP secara

parsial dan simultan.

H1 : Loan to Deposiit Ratio (LDR) dan Fee Based Income secara simultan

berpengaruh signifikan terhadap Profitabilitas pada PT Bank OCBC NISP.

H2 : Loan to Deposiit Ratio (LDR) dan Fee Based Income secara parsial

37

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2004:58) mendefinisikan objek penelitian sebagai

berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang sesuatu hal atau objektif, valid dan reliabel tentang

sesuatu hal (variabel tertentu).”

Objek dalam penelitian ini adalah Loan to Deposit Ratio dan Fee Based Income serta Profitabilitas.

3.2 Metode Penelitian

Menurut Sugiyono(2010:2), menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional,

empiris dan sistematis”.

Dengan demikian, maka dapat disimpulkan bahwa metode penelitian

mencatat data, baik berupa data primer maupun data sekunder yang dapat digunakan

untuk keperluan menyusun karya ilmiah dan kemudian menganalisa faktor-faktor

yang berhubungan dengan pokok-pokok permasalahan sehingga akan didapat

kebenaran atas data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2009:14), pengertian metode deskriptif analisis adalah:

”Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu

sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan,

dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Sedangkan menurut Mashuri (2009:45) pengertian Metode verifikatif adalah

sebagai berikut :

“Metode Verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat

Dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan kuantitatif

merupakan:

”Metode yang bertujuan menggambarkan benar tidaknya fakta – fakta yang

ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara

mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam

pengujian hipotesis statistik”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk

menguji Loan to Deposit Ratio dan Fee Based Income terhadap Profitabilitas PT. Bank OCBC NISP Tbk serta menguji teori dengan pengujian suatu hipotesis apakah

diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian terlebih

dahulu agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta

efektif. Desain penelitian merupakan semua proses penelitian yang dilakukan oleh

penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan

pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Menurut Jonathan Sarwono (2006:27) bahwa:

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi data dan

Lebih jelasnya lagi Jonathan Sarwono (2006:79), mengibaratkan bahwa:

”Desain penelitian, seperti sebuah peta jalan bagi peneliti yang menuntun serta

menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan”.

Sedangkan menurut Imam Fachruddin (2009), pengertian desain penelitian,

yaitu:

“Desain penelitian merupakan kerangka atau perincian prosedur kerja yang akan dilakukan pada waktu meneliti, sehingga diharapkan dapat memberikan gambaran dan arah mana yang akan dilakukan dalam melaksanakan penetian tersebut, serta memberikan gambaran jika penelitian itu telah jadi atau selesai penelitian tersebut diberlakukan”.

Menurut Sugiyono (2008:13) penjelasan proses penelitian dapat disimpulkan

seperti teori sebagai berikut :

“Proses penelitian meliputi:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

Menurut Sugiyono (2008:13) :

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi

masalah diperoleh dari adanya fenomena yang terjadi yaitu adanya

peningkatan kredit tetapi tidak disertai dengan peningkatan laba.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. rumusan masalah dalam penelitian ini telah

dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi

masalah dan perumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis)

maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat

digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis).

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat

pada penelitian ini adalah Analisis Loan to Deposit Ratio dan Fee Based Income berpengaruh terhadap Profitabilitas.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode

deskriptif verifikatif dengan pendekatan kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

instrument pada penelitian ini berbentuk data yang didapatkan dari data

Laporan Keuangan PT Bank OCBC NISP Tbk . Setelah data terkumpul maka

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

Dengan demikian desain penelitian tersebut dapat digambarkan sebagai berikut:

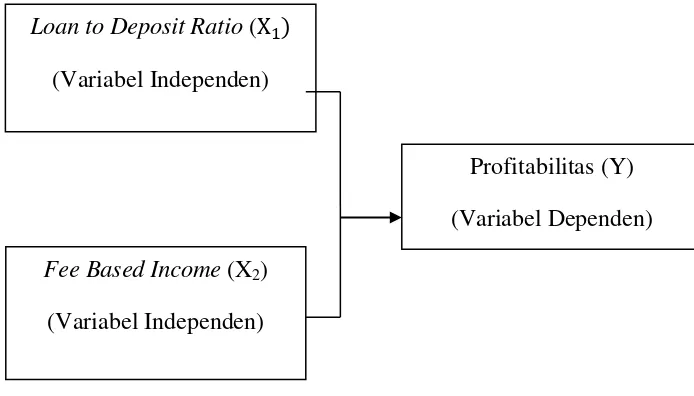

Gambar 3.1 Paradigma Penelitian

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:38) , menjelaskan bahwa:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

Loan to Deposit Ratio (X1) (Variabel Independen)

Fee Based Income (X2)

(Variabel Independen)

Profitabilitas (Y)

dipelajari dan kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel – variabel yang terkait dalam penelitian. Variabel –variabel yang

terkait dalam penelitian ini adalah:

1. Variabel Independen (variabel X)

Variabel independen atau variabel bebas yaitu variabel yang mempengaruhi

variabel lainnya dan merupakan variabel yang menjadi sebab perubahan timbulnya

variable dependent (terikat).

Dalam penelitian ini yang menjadi variabel independen atau variabel bebas

(X1) dan (X2) adalah Loan to Deposit Ratio dan Fee based income maka indikator

yang digunakan untuk menghitung Loan to Deposit Ratio adalah sebagai berikut:

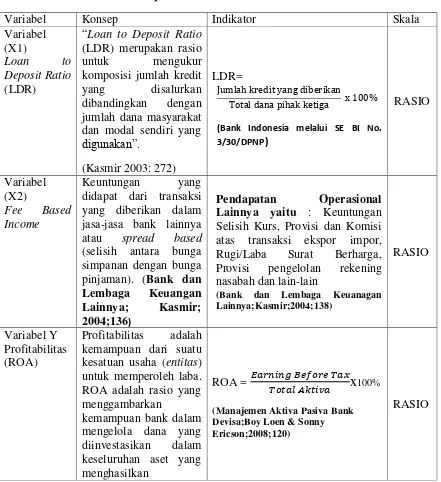

Menurut (Kasmir 2003:272)

Sedangkan indikator yang digunakan untuk Fee Based Income yaitu keseluruhan dari total pendapatan operasional.

2. Variabel Dependen (variabel Y)

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang

LDR = � ℎ � � �

menjadi variabel dependen atau variabel terikat (Y) pada penelitian ini adalah

Profitabilitas. Dan indikator yang digunakan untuk menghitung Profitabilitas dapat

dilihat dengan menggunakan rumus sebagai berikut :

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini

penjelasan mengenai rasio.

Menurut Moh. Nazir (2003:132) menjelaskan bahwa:

“Ukuran Rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang di ukur”.

Sedangkan menurut Supangat (2007:12), mengemukakan bahwa:

“Skala rasio adalah merupakan skala dengan hierarki yang paling tinggi

dibandingkan dengan skala-skala lainnya”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka nol

yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai

dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Maka dengan demikian, operasionalisasi variabel merupakan definisi yang

dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria

yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang

dapat diukur.

ROA = � �

Secara lebih jelas mengenai ketiga variabel tersebut dapat dilihat pada tabel

berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

keuntungan. (Frederic Mishkin 305: 2008)

3.2.3 Teknik Penarikan Sampel

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi

dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

3.2.3.1 Populasi

Menurut Sugiyono(2010:80) dalam bukunya mengemukakan mengenai

populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan

masalah dalam penelitian. Populasi yang digunakan dalam penelitian ini yaitu berupa

laporan keuangan tahunan PT OCBC NISP periode 1940 – 2010 selama 70 tahun.

3.2.3.2 Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat

berbagai teknik sampling yang digunakan. Teknik pengambilan sampel yang

digunakan penulis yaitu dengan menggunakan teknik nonprobability sampling.

Menurut Sugiyono (2010:84), memaparkan bahwa:

“Nonprobability sampling yaitu teknik pengambilan sampel yang tidak member

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel”.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Menurut Sugiyono (2010:85), menjelaskan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil merupakan Neraca, Laporan Laba Rugi dan Catatan atas

Laporan Keuangan PT OCBC NISP merupakan data keuangan terbaru.

2. Data yang diambil pada keuangan PT OCBC NISP dalam kurun waktu selama

tujuh tahun yaitu dari tahun 2004 sampai tahun 2010, dimana selama kurun

Jumlah Kredit yang diberikan meningkat sedangkan laba perusahaan

mengalami penurunan.

3. Data yang diambil ada yang sudah di audit.

4. Data yang diolah merupakan data selama tahun 2004-2010.

5. Sampel yang diambil sebanyak tujuh tahun karena sudah dianggap

representatif (mewakili) untuk dilakukan penelitian.

3.2.4 Sumber dan Teknik Penentuan Data 3.2.4.1 Sumber Data

Menurut Arikunto (2006:129), mengemukakan bahwa:

“ Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam

bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang

mewakilinya.

Jenis data dalam penelitian dibagi dalam dua jenis, yaitu sebagai berikut:

1) Data Primer

Menurut Sugiyanto (2010:137), memaparkan bahwa:

pengumpul data”.

Sedangkan menurut Supangat (2007:2), menjelaskan bahwa:

“Data primer adalah data yang diperoleh secara langsung dari objek yang

diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang

mengolah data untuk keperluan dirinya sendiri”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sumber data primer

merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari

pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan

pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Data primer diperoleh

dengan mengadakan penelitian dan kuesioner.

2) Data Sekunder

Menurut Jogiyanto(2010:137) menjelaskan bahwa :

”Sumber data sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Supangat (2007:2) juga menjelaskan bahwa: