PERANCANGAN DAN EVALUASI

BALANCED SCORECARD

SEBAGAI PENGUKURAN KINERJA USAHA KECIL DAN

MENENGAH (UKM) DI BOGOR

ERWINA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Perancangan dan Evaluasi Balanced Scorecard sebagai Pengukuran Kinerja Usaha Kecil dan Menengah (UKM) di Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

RINGKASAN

ERWINA. Perancangan dan Evaluasi Balanced Scorecard sebagai Pengukuran Kinerja Usaha Kecil dan Menengah (UKM) di Bogor. Dibimbing oleh ANGGRAINI SUKMAWATI dan I MADE SUMERTAJAYA.

Usaha kecil menengah (UKM) hadir sebagai suatu solusi dari sistem perekonomian yang sehat memiliki peranan yang strategis dalam perekonomian Indonesia. Setiap tahun jumlah UKM yang ada di Indonesia semakin bertambah jumlahnya. Namun perkembangan jumlah UKM yang terus meningkat belum diimbangi dengan meratanya tingkat kualitas SDM. Permasalahn klasik dihadapi dari dahulu hingga sekarang yaitu rendahnya produktivitas dari UKM yang berdampak pada kinerja yang dihasilkan oleh UKM. Keberhasilan UKM dapat dilihat dari kinerja yang dihasilkan. Namun hingga saat ini pengukuran kinerja masih bersifat tradisional yakni mengukur kinerja melalui perspektif keuangan, sedangkan perspektif non-keuangan sedikit terabaikan. Oleh karena itu, diperlukan sebuah pendekatan baru dalam mengukur kinerja UKM. Balanced scorecard merupakan pendekatan lain yang dapat digunakan untuk mengukur kinerja UKM, dengan mengukur kinerja dari beberapa perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Penelitian ini bertujuan (1) Mengidentifikasi sasaran strategis dan peta strategis pada UKM di Bogor (2) Merumuskan indikator kinerja utama dan inisiatif strategis pada UKM di Bogor serta (3) Mengevaluasi implementasi pengukuran kinerja dengan pendekatan balanced scorecard pada UKM di Bogor untuk mengetahui kelayakan BSC dalam pengukuran kinerja UKM di Bogor.

Penelitian dilaksanakan di Bogor pada bulan September 2014 hingga Januari 2015. Data yang digunakan berupa data primer dan data sekunder. Data primer diperoleh melalui kuesioner dan wawancara terhadap beberapa narasumber dan pihak-pihak yang terkait. Sedangkan data sekunder dikumpulkan melalui studi pustaka. Teknik pengambilan sampel dilakukan dengan menggunakan purposive sampling yaitu pengambilan sampel dengan pertimbangan tertentu. Jumlah sampel dalam penelitian ini sebanyak delapan pakar yakni dari Dinas UKM Kota Bogor, Dinas UKM Kabupaten Bogor, akademisi sebagai pengamat, lembaga keuangan dan empat pengelola UKM. Sedangkan untuk implementasi terdapat empat UKM sebagai ujicoba. Pengolahan dan analisis data melalui studi literatur, focus grup discussion, wawancara mendalam, analytical hierarchy process (AHP) dan scoring. Hasil penelitian merumuskan delapan sasaran strategik dari empat perspektif BSC yang kemudian menjadi hubungan sebab akibat dalam peta strategik, 15 indikator kinerja utama untuk mengukur kinerja pada UKM dan 19 rumusan inisiatif strategik. Dari pendapat pakar, perspektif modal insani merupakan perspektif dengan tingkat prioritas tertinggi namun berdasarkan implementasi diperoleh bahwa modal insani merupakan perspektif dengan skor pencapaian yang rendah. Penelitian ini juga menemukan bahwa pengukuran kinerja dengan pendekatan balanced scorecard layak untuk diterapkan di UKM.

SUMMARY

ERWINA. The Design and evaluation of Balanced Scorecard as Performance Measurement of Small and Medium Enterprises (SMEs) in Bogor. Supervised by ANGGRAINI SUKMAWATI and I MADE SUMERTAJAYA.

Small and Medium Enterprises (SMEs) appeared as the solution of the good economic system that played strategic roles in Indonesian economy. Every year, SMEs in Indonesia are multiplied in number. Nevertheless, the development of SMEs was not followed by the development of human resource quality. Classic problem that has been faced from the past to the present is the low productivity of SMEs which result on the performance of SMEs. The success of SMEs could be seen from their performance. Nevertheless, until now the performance measurement still use the traditional way which views the performance only from the financial perspective. Therefore, it needs a new performance measurement system. Balanced scorecard was another approach that could be used to measure performance. In Balanced scorecard, performance was measured by four perspectives which are financial perspective, customer perspective, internal business process perspective, and learning and growth perspective.

This study aims at (1) identifying the strategic target and strategic map of SMEs in Bogor (2) formulating the key performance indicators and initiatives strategic of SMEs in Bogor and (3) evaluate the implementation of performance measurement using the Balanced Scorecard in Bogor SMEs to find out the feasibility of BSC for measuring the SMEs Performance in Bogor.

The study was conducted in Bogor SMEs from September 2014 until January 2015. The data used in this study was primary and secondary data. Primary data was collected by using questionnaire and interviewing the expert in SMEs. On the other hand, the secondary data was collected by literature review. The sampling technique was carried out using purposive sampling, using certain consideration. The samples of this study were eight experts who were four SMEs owner, Bogor SMEs official, academician as observer, financial institutions. On the other hand, for the implementation of BSC, it used four SMEs. The data tabulation and analysis were carried out using literature study, focus group discussion, in-depth interview, and analytical hierarchy process (AHP) and scoring. The result of the study formulated eight strategic targets from four perspectives and 15 key performance indicators to measure performance in SMEs and 19 strategic initiative formulations. The experts had a notion that human capital perspective had the highest priority but based on the implementation the human capital perspective got the lowest score. This study also found that performance measurement using balanced scorecard approach was suitable for SMEs.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

PERANCANGAN DAN EVALUASI

BALANCED SCORECARD

SEBAGAI PENGUKURAN KINERJA USAHA KECIL DAN

MENENGAH (UKM) DI BOGOR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Tesis : Perancangan dan Evaluasi Balanced Scorecard sebagai Pengukuran Kinerja Usaha Kecil dan Menengah (UKM) di Bogor

Nama : Erwina NIM : H251124101

Disetujui oleh Komisi Pembimbing

Dr Ir Anggraini Sukmawati, MM Ketua

Dr Ir I Made Sumertajaya, MSi Anggota

Diketahui oleh

Ketua Program Studi Ilmu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala rahmat, karunia dan pertolongan-Nya sehingga penelitian yang berjudul Perancangan dan Evaluasi Balanced Scorecard sebagai Pengukuran Kinerja Usaha Kecil dan Menengah (UKM) di Bogor berhasil diselesaikan.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Anggraini Sukmawati, MM dan Bapak Dr Ir I Made Sumertajaya, MSi selaku komisi pembimbing atas segala arahan, saran dan bimbingannya. Terimakasih kepada Bapak Dr Ir Muhammad Syamsun, MSc selaku penguji luar komisi dan Dr Ir Jono M Munandar, MSc selaku penguji sidang perwakilan program studi. Tidak lupa penulis sampaikan penghargaan kepada Dinas Koperasi dan UKM Kota Bogor, Dinas Koperasi, UKM, Perindustrian dan Perdagangan Kabupaten Bogor, dan Bank Bukopin sebagai lembaga keuangan serta kepada pengelola UKM di Bogor atas segala bantuannya selama penulis melaksanakan penelitian. Penelitian ini merupakan bagian dari skema penelitian unggulan perguruan tinggi desentralisasi lanjutan yang dibiayai oleh DIKTI dengan judul Model peningkatan kinerja usaha kecil menengah (UKM) melalui pengembangan modal insani dan modal sosial.

Ungkapan terima kasih yang sebesar-besarnya penulis ucapkan kepada keluarga tercinta, Ayah Sumardin dan Ibu A.Hani Paluseri atas seluruh do’a, dukungan, kasih sayang serta kesabarannya dalam membantu penulis selama menjalani pendidikan di IPB. Terima kasih pula kepada teman-teman Ilmu Manajemen angkatan 2012 genap dan teman-teman Griya Putih Asri, Nurul Mukhlishah dan Febri Palupi atas segala dorongan dan bantuannya selama penulis melakukan penelitian.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2015

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

Hasil dan Pembahasan 47

Kesimpulan 65

6 PEMBAHASAN UMUM 66

Implikasi Manajerial 69

7 SIMPULAN DAN SARAN 70

DAFTAR PUSTAKA 72

LAMPIRAN 76

DAFTAR TABEL

1 Perkembangan jumlah UKM dan tenaga kerja di Kota Bogor tahun

2009-2012 2

2 Penelitian yang relevan 21

3 Skala banding secara berpasangan 29

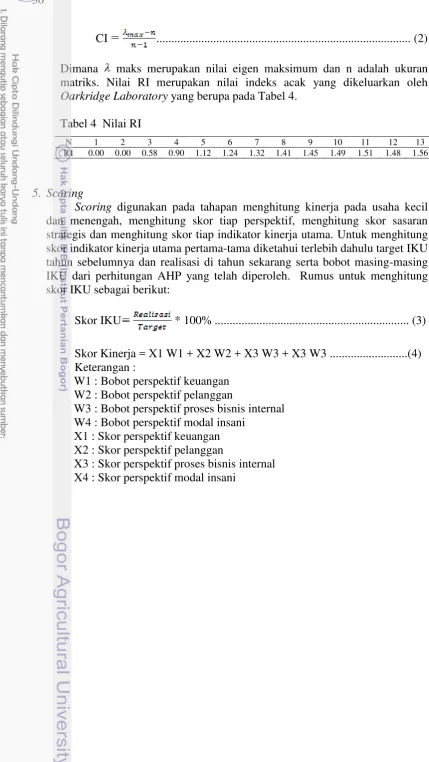

4 Nilai RI 29

5 Rancangan balanced scorecard sebelum focus group discussion 34 6 Sasaran strategis kinerja UKM pada setiap perspektif 35 7 Indikator kinerja utama pada perspektif keuangan 40 8 Indikator kinerja utama pada perspektif pelanggan 41 9 Indikator kinerja utama pada perspektif proses bisnis internal 41 10 Indikator kinerja utama pada perspektif modal insani 42

11 Inisiatif strategis pada UKM 44

12 Tingkat prioritas perspektif pada UKM 50

13 Tingkat prioritas IKU berdasarkan bobot global pada UKM 52 14 Skala sasaran strategis, perspektif, dan kinerja 55 15 Pengukuran kinerja pada UKM kelompok kerajinan 56 16 Pengukuran kinerja pada UKM kelompok makanan 58 17 Pengukuran kinerja pada UKM kelompok herbal 60 18 Pengukuran kinerja pada UKM kelompok agro 62 19 Bobot perspektif, sasaran strategis, dan indikator kinerja utama 67

DAFTAR GAMBAR

1 Jumlah UKM yang dibina Dinas Koperasi, UKM, Perindustrian dan

Perdagangan Kabupaten Bogor 2

2 Tolok ukur balanced scorecard 11

3 Model rantai nilai dari perspektif pelanggan dalam BSC 13 4 Model rantai nilai perspektif bisnis internal dalam BSC 14

5 Kerangka pemikiran penelitian 25

6 Peta lokasi penelitian 26

7 Peta strategi usaha kecil dan menengah 38

8 Hierarki sistem pengukuran kinerja UKM dengan pendekatan balanced

scorecard 48

9 Model BSC dengan menggunakan ANP 71

DAFTAR LAMPIRAN

1 Rancangan pengukuran kinerja 77

2 Hasil AHP 78

3 Kuesioner penggunaan proses hirarki analitik (AHP) 79

1

PENDAHULUAN

Latar Belakang

Menghadapi masyarakat ekonomi ASEAN (MEA) yang akan diberlakukan pada akhir 2015, negara-negara berkembang dituntut agar mampu meningkatkan daya saing di setiap sektor. Indonesia sebagai salah satu negara ASEAN harus mempersiapkan diri dengan matang untuk bersaing dengan profesional dari negara lain. Dimana akan terjadi integrasi 10 negara Asia Tenggara dalam suatu kawasan ekonomi eksklusif yang menciptakan akses pasar antar negara yang lebih luas. Dampak terciptanya MEA adalah pasar bebas di bidang permodalan, barang dan jasa serta tenaga kerja. Untuk itu pemerintah Indonesia diharapkan mampu mempersiapkan langkah-langkah strategis dalam sektor tenaga kerja, infrastruktur, dan sektor industri. Sehingga salah satu sektor terpenting yang perlu mendapatkan perhatian yaitu pada sektor usaha kecil dan menengah (UKM). Melalui UKM diharapkan Indonesia bisa menjadi pelaku bukan hanya menjadi penonton pada MEA 2015. Fenomena tersebut merupakan suatu bentuk perubahan yang harus dihadapi organisasi pada negara-negara berkembang seperti Indonesia sehingga adaptasi merupakan suatu keharusan agar organisasi mampu bertahan sehingga dapat memperkokoh perekonomian nasional. Hal tersebut dapat dikatakan karena UKM di Indonesia digambarkan sebagai sektor yang memiliki peran penting dalam perekonomi nasional, yaitu mempercepat pemerataan pertumbuhan ekonomi melalui misi penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan masyarakat, serta ikut berperan dalam meningkatkan perolehan devisa dan memperkokoh struktur ekonomi nasional (Hubeis 2011).

Usaha kecil dan menengah (UKM) hadir sebagai suatu solusi dari sistem perekonomian yang sehat memiliki peranan yang strategis dalam perekonomian Indonesia. Data Badan Pusat Statistik menunjukkan bahwa pada tahun 2013 rata-rata laju pertumbuhan UKM dalam lima tahun terakhir mengalami pertumbuhan yang terus meningkat sebesar 2.68 persen. Berdasarkan data yang dikeluarkan oleh Kementerian Koperasi dan UKM pada tahun 2013, pertumbuhan jumlah UKM dalam periode tahun 2011-2012 yaitu sebesar 2.41 persen yang diikuti dengan pertumbuhan penyerapan jumlah tenaga kerja sebanyak 5.83 persen. Penyerapan jumlah tenaga kerja pada UKM mampu mengurangi jumlah pengangguran dan meningkatkan taraf hidup sebagian besar masyarakat Indonesia.

tidak hanya sampai disitu, UKM juga mampu membuka lapangan kerja bagi masyarakat sekitar dan meningkatan pendapatan asli daerah (PAD).

Data dari Dinas Koperasi dan UMKM kota Bogor tahun 2013 menjelaskan bahwa jumlah keseluruhan UMKM Kota Bogor empat tahun terakhir mengalami peningkatan. Selain itu UMKM memberikan kontribusi lapangan pekerjaan bagi masyarakat Kota Bogor dengan menyerap 58 249 tenaga kerja pada tahun 2012. Usaha kecil dan menengah di Kota Bogor cukup tersebar di enam kecamatan yang ada di Kota Bogor. Dengan letak geografis yang cukup strategis membuat UKM di Kota Bogor semakin berkembang. Usaha kecil dan menengah Kota Bogor memiliki peranan dalam kemajuan sektor-sektor perekonomian Kota Bogor. Tabel 1 Perkembangan jumlah UKM dan tenaga kerja di Kota Bogor tahun

2009-2012

Tahun Jumlah UKM (Unit Usaha) Jumlah tenaga kerja (Orang)

2009 32 256 57 107

2010 32 901 58 249

2011 33 559 57 107

2012 33 572 58 249

Sumber : Dinas Koperasi dan UMKM Kota Bogor (2013)

Selain di Kota Bogor, UKM juga berkembang dengan baik di Kabupaten Bogor. Saat ini pelaku ekonomi mayoritas di Kabupaten Bogor adalah pelaku usaha UMKM yang terus bertumbuh dan menjadi sektor usaha yang mampu menjadi sebuah penopang stabilitas perekonomian daerah. Berdasarkan data dari Dinas Koperasi, UKM, Perindustrian dan Perdagangan Kabupaten Bogor (2014), jumlah UKM binaan Kabupaten Bogor hingga tahun 2013 sebanyak 12.914 yang tersebar pada 40 Kecamatan dengan berbagai macam produk yang dihasilkan. Hampir pada setiap Kecamatan memiliki produk unggulan masing-masing. Kelompok UKM makanan dan minuman merupakan kelompok UKM yang paling dominan pada Kabupaten Bogor. Berikut disajikan data UKM yang dibina oleh Dinas Koperasi, UKM, Perindustrian dan Perdagangan Kabupaten Bogor dari tahun 2006 hingga tahun 2013.

1000

1500

2000

3000

1200 1298 1216

1700

0 500 1000 1500 2000 2500 3000 3500

2006 2007 2008 2009 2010 2011 2012 2013

Perkembangan UKM yang meningkat pada Kota dan Kabupaten Bogor dari segi jumlah atau kuantitas tersebut belum diimbangi oleh meratanya peningkatan kualitas UKM. Permasalahan klasik yang dihadapi yaitu rendahnya produktivitas. Sebenarnya UKM pada wilayah ini mampu lebih meningkatkan kesejahteraan masyarakat jika dikelola dengan lebih baik. Pengelolaan UKM kurang maksimal karena dihadapkan pada berbagai permasalahan. Menurut Hubeis (2011), permasalahan UKM dapat dijelaskan dengan tujuh faktor yaitu kesulitan pemasaran, keterbatasan finansial, keterbatasan SDM, masalah bahan baku, keterbatasan teknologi, keterampilan manajerial, dan juga permasalahan pada kemitraan. Tambunan (2007) dalam penelitiannya tentang pengembangan UKM, menemukan bahwa kendala yang dihadapi oleh UKM di Indonesia yaitu peraturan pemerintah yang rumit, permasalahan modal, keterampilan sumber daya manusia yang rendah serta kemampuan teknologi yang kurang. Sedangkan berdasarkan penelitian yang dilakukan oleh Rutha (2013), permasalahan utama yang dihadapi oleh UKM Kota Bogor yaitu pada modal insani. Hasil serupa juga ditemukan oleh Wahyuningrum (2013) pada UKM Kota Depok. Sehingga berdasarkan penelitian tersebut maka perlu adanya pengembangan modal insani pada UKM. Dubas dan Nijhawan (2007) menyatakan bahwa modal insani umumnya diperoleh melalui pendidikan dan pengalaman di tempat kerja, disisi lain juga diperoleh melalui pelatihan, baik formal maupun non formal seperti on the job training. Mereka menambahkan bahwa pekerja khusus terlatih membayar premi untuk keterampilan khusus. Keterampilan khusus meliputi pengetahuan tentang budaya perusahaan, saluran komunikasi, produk-produk dari perusahaan, dan pemahaman tentang kepribadian rekan kerja, manajer, dan kebutuhan pelanggan dari suatu perusahaan. Pengembangan modal insani akan berdampak pada peningkatan kinerja UKM sehingga UKM memiliki daya saing yang berkelanjutan. Rivai (2006), menganggap bahwa kinerja merupakan suatu perilaku yang ditampilkan seseorang yang merupakan prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya di dalam perusahaan. Jamil (2012) menyatakan bahwa faktor-faktor yang mempengaruhi suatu kinerja organisasi sangat ditentukan oleh jenis serta profil organisasi dan juga tergantung dari tujuan sebuah penelitian dilakukan. Studi yang dikembangkan oleh Lusthaus et al. dalam Jamil (2012) menunjukkan bahwa terdapat 3 faktor yang mempengaruhi kinerja organisasi yaitu (a) kapasitas organisasi, (b) motivasi organisasi, (c) lingkungan eksternal. Oleh karena itu, vital untuk mengembangkan sumber daya insani melalui proses rekruitmen yang kompetitif, pelatihan yang sistematis, peningkatan kepuasan pegawai, peningkatan pendidikan pegawai, dan pemberdayaan pegawai. Meningkatkan kinerja UKM dan mengembangkan modal insani sangat diperlukan sebagai upaya untuk menghadapi persaingan yang semakin kompetitif. Sehingga diperlukan suatu alat ukur kinerja yang baru pada UKM.

organisasi menjadi sebuah aksi sehingga BSC tidak berhenti pada saat strategi selesai dibangun tetapi terus melakukan tahap monitor pada proses eksekusinya. Penggunaan BSC sebagai alat ukur manajemen dapat mencerminkan bagaimana kinerja organisasi secara menyeluruh sehingga mampu melakukan suatu perbaikan untuk kinerja selanjutnya. Sejauh ini, pemanfaat BSC sebagai alat pengukuran kinerja banyak digunakan pada perusahaan-perusahaan besar baik perusahaan profit maupun pada organisasi publik. Usaha kecil dan menengah sebagai sektor penting dalam perekonomian nasional perlu melakukan perbaikan pada pengukuran kinerja agar memiliki daya saing. Pendekatan lain untuk mengukur kinerja pada UKM bisa dilakukan dengan menggunakan BSC, sehingga mampu menyeimbangkan antara perspektif keuangan dan non keuangan. Rickards (2007) menyatakan bahwa BSC sangat layak untuk dikembangkan, diperkenalkan dan digunakan oleh UKM karena akan sangat berguna bagi pengelola UKM dalam menganalisis kinerja bisnis yang mereka jalani. Untuk itu penelitian ini akan mencoba merancang suatu pengukuran kinerja baru berupa BSC pada UKM di Bogor sebagai upaya mengembangkan modal insani dan meningkatkan kinerja.

Perumusan Masalah

Memahami faktor-faktor kunci keberhasilan pada UKM sangat penting untuk dilakukan agar mampu meningkatkan kinerja UKM. Keberhasilan UKM dapat dilihat dari kinerja yang dihasilkan. Namun hingga saat ini pengukuran kinerja hanya berfokus pada hasil akhir yaitu materi tanpa melibatkan faktor lainnya. Pengukuran kinerja pada UKM selama ini masih bersifat tradisional yakni mengukur kinerja melalui perspektif keuangan, sedangkan perspektif non-keuangan sedikit terabaikan. Padahal pengukuran kinerja perlu melihat adanya perspektif keuangan dan non-keuangan agar terjadi keseimbangan pada kinerja UKM khususnya di wilayah Bogor. Untuk itu, sebagai upaya dalam meningkatkan kinerja dan mengembangkan modal insani pada UKM di Bogor diperlukan suatu alat ukur kinerja yang baru agar UKM mampu dan memiliki daya saing yang tinggi. Pengukuran kinerja dapat dilakukan dengan menggunakan pendekatan balanced scorecard. Pengukuran kinerja dengan pendekatan BSC menyeimbangkan antara faktor keuangan dan non-keuangan pada UKM, sehingga dengan demikian modal insani pada UKM juga mendapat perhatian oleh pengelola UKM. Pengukuran kinerja dengan BSC pada UKM sejauh ini belum diterapkan di Indonesia utamanya pada UKM di wilayah Bogor. Hal ini terjadi karena UKM merupakan suatu bentuk usaha yang masih sederhana yang bertumbuh dengan sendirinya. Sehingga diperlukan suatu perancangan BSC pada UKM di Bogor sebagai upaya untuk meningkatkan kinerja.

Berdasarkan uraian di atas maka perumusan masalah dalam penelitian ini yaitu sebagai berikut:

1. Apa saja sasaran strategis yang ingin dicapai dan bagaimana peta strategis dalam perancangan BSC sebagai pengukuran kinerja UKM di Bogor?

2. Apa saja indikator kinerja utama (IKU) dan inisiatif strategis dalam perancangan BSC sebagai pengukuran kinerja UKM di Bogor?

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini yaitu sebagai berikut:

1. Mengidentifikasi sasaran strategis dan peta strategis dalam perancangan BSC sebagai pengukuran kinerja UKM di Bogor.

2. Merumuskan indikator kinerja utama (IKU) dan inisiatif strategis dalam perancangan BSC sebagai pengukuran kinerja UKM di Bogor.

3. Mengevaluasi implementasi pengukuran kinerja dengan pendekatan BSC pada UKM di Bogor sebagai ilustrasi.

Kegunaan Penelitian 1. Kalangan Akademisi

Hasil penelitian diharapkan dapat menambah bahan informasi dan referensi bagi kalangan akademisi yang akan mengembangkan penelitian lain yang sejenis.

2. Kalangan Praktisi

Diharapkan hasil penelitian dapat memberikan kontribusi praktis kepada para pelaku usaha agar mampu mengembangkan UKM di Bogor

3. Kalangan Pengambil Kebijakan

Hasil penelitian diharapkan dapat memberikan masukan dan informasi tambahan bagi para pengambil kebijakan yang berada di lingkungan Bogor dalam peningkatan UKM

Ruang Lingkup Penelitian

Penelitian ini mengenai perancangan dan evaluasi balanced scorecard dilihat dari empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses internal dan perspektif modal insani. Penelitian ini melibatkan unsur manajemen dari UKM yang berlokasi di Kota dan Kabupaten Bogor. Langkah awal yang dilakukan yaitu menentukan sasaran strategis berdasarkan literatur dan penelitian terdahulu dengan mempertimbangkan kebutuhan UKM kemudian disusunlah peta strategi dan setelahnya terbentuklah indikator kinerja utama. Kelompok UKM yang diteliti dalam penelitian ini dibatasi pada empat kelompok UKM, yaitu kelompok kerajinan, kelompok makanan, kelompok herbal dan kelompok agro.

2

TINJAUAN PUSTAKA

Kinerja

Rivai (2006), menganggap bahwa kinerja merupakan suatu perilaku yang ditampikan seseorang yang merupakan prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya di dalam perusahaan. Menurut Moeheriono (2009), pengertian kinerja atau performance merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Kinerja dapat diketahui dan diukur jika individu atau sekelompok karyawan telah mempunyai kriteria atau standar keberhasilan tolok ukur yang ditetapkan oleh organisasi.

Faktor-faktor yang mempengaruhi kinerja sangat beragam. Jamil (2012) menyatakan bahwa faktor-faktor yang mempengaruhi suatu kinerja organisasi sangat ditentukan oleh jenis serta profil organisasi dan juga tergantung dari tujuan sebuah penelitian dilakukan. Studi yang dikembangkan oleh Lusthaus et al. dalam Jamil (2012) menunjukkan bahwa terdapat 3 faktor yang mempengaruhi kinerja organisai yaitu kapasitas organisasi, motivasi organisasi, dan lingkungan eksternal.

Miner diacu Sutrisno (2011), mengemukakan secara umum dapat dinyatakan empat aspek dari kinerja, yaitu sebagai berikut: (1) Kualitas yang dihasilkan, menerangkan tentang jumlah kesalahan, waktu dan ketepatan dalam melakukan tugas. (2) Kuantitas yang dihasilkan, berkenaan dengan berapa jumlah produk atau jasa yang dapat dihasilkan. (3) Waktu kerja, menerangkan akan berapa jumlah absen, keterlambatan, serta masa kerja yang telah dijalani individu tersebut. (4) Kerja sama, menerangkan akan bagaimana individu membantu atau menghambat usaha dari teman sekerjanya. Melalui keempat aspek kinerja diatas dapat dikatakan bahwa individu mempunyai kinerja yang baik bila dia berhasil memenuhi keempat aspek tersebut sesuai dengan target atau rencana yang telah ditetapkan oleh organisasi.

Sebuah penelitian yang dilakukan oleh Damayanthy (2013) pada perusahaan daerah Pasar Tohaga. Ia menemukan bahwa faktor-faktor tersebut yaitu berasal dari faktor individu, faktor fsikologi, dan faktor organisasi. Faktor individu sendiri dicerminkan dari faktor kemampuan yaitu mengenai komunikasi dan adptasi, faktor keterampilan akan pengetahuan kerja dan demografi mengenai jenis kelamin dan kesetaraan gender dalam promosi. Faktor fsikologi dicerminkan dari indikator proses pembelajaran yaitu mempelajari hal baru dan pekerjaan menambah pengetahuan. Sedangkan untuk faktor organisasi dicerminkan oleh indikator kepemimpinan, desain pekerjaan dan pengawasan supervisi sebenarnya tidak berpengaruh langsung terhadap kinerja, namun berpengaruh terhadap motivasi dan kepuasan kerja pegawai yang merupakan faktor psikologi yang kemudian akan berpengaruh terhadap kinerja. Pada pengaruh tidak langsung kinerja pegawai dicerminkan oleh adanya indikator cara kerja, kepemimpinan dan juga tanggung jawab. Hal ini menunjukkan bahwa pegawai yang mempunyai tanggungjawab dalam melaksanakan tugasnya tanpa adanya perintah dari atasan, cara bekerja yang efisien dan efektif serta memiliki jiwa kepemimpinan yang baik menandakan bahwa memiliki kinerja yang baik.

Pengukuran Kinerja

Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah selama melaksanakan suatu kinerja terdapat penyimpangan dari rencana yang telah ditentukan sebelumnya atau apakah hasil kinerja telah tercapai sesuai dengan yang diharapkan. Pengukuran mengatur keterkaitan antara strategi berorientasi pelanggan dan tujuan dengan tindakan. Menurut Wibowo (2009), pengukuran kerja yang depat dapat dilakukan dengan: (1) Memastikan bahwa persyaratan yang diinginkan pelanggan telah terpenuhi.(2) Mengusahakan standar kinerja untuk menciptakan perbandingan.(3) Mengusahakan jarak bagi orang untuk memonitor tingkat kinerja.(4) Menetapkan arti penting masalah kualitas dan menentukan apa yang perlu prioritas perhatian.(5) Menghindari konsekuensi dari rendahnya kualitas.(6) Mempertimbangkan penggunaan sumber daya.(7) Mengusahakan umpan balik untuk mendorong usaha perbaikan.

Kunci keberhasilan pengukuran kinerja adalah apabila hanya mengumpulkan ukuran kinerja yang dapat dan akan digunakan. Ukuran kinerja dapat dipergunakan untuk sejumlah keperluan yang berbeda. Amstrong dan Baron diacu Wibowo (2009) membagi tipe ukuran kinerja berdasarkan pada lingkup penggunaannya, dalam lingkup individu, tim dan oganisasional. Pada pengukuran organisasional, terdapat empat pendekatan berbeda yang dapat dipakai untuk mengukur kinerja organisasi, yaitu sebagai berikut (Wibisono 2006),

2. The European Foundation for Quality Management Model, terdapat indikasi bahwa kepuasan pelanggan, kepuasan pekerja, dan dampak pada masyarakat dicapai melalui kepemimpinan. Hal tersebut mendorong kebijakan dan juga strategi, manajemen pekerja, sumberdaya dan proses mengarah pada keunggulan hasil bisnis. Terdapat sembilan elemen dalam model ini yaitu (a) kepemimpinan, tentang bagaimana perilaku dan tindakan tim eksekutif dan semua pimpinan lain memberi inspirasi, mendukung dan meningkatkan budaya total quality manajemen, (b) kebijakan dan strategi, tentang bagaimana organisasi memformulasikan, menyebarkan dan mereview kebijakan dan strategi dan mengubahnya kedalam rencana dan tindakan, (c) manajemen sumber daya manusia, tentang bagaimana organisasi merealisasi potensi sepenuhnya dari segenap sumberdaya manusianya, (d) sumber daya, tentang bagaimana organisasi mengelola sumber daya secara efektif dan efisien, (e) proses, tentang bagimana organisasi mengidentifikasi, mengelola, mereview dan memperbaiki prosesnya (f) kepuasan pelanggan, tentang apa yang diperoleh organisasi dalam hubungan dengan kepuasan pelanggan, (g) kepuasan pekerja, tentang apa yang diperoleh organisasi dalam hubungan dengan kepuasan orangnya sendiri, (h) dampak pada masyarakat, tentang apa yang dicapai organisasi dalam memuaskan kebutuhan konsumen dan harapan masyarakat lokal, nasional, dan internasional, (i) hasil bisnis, tentang apa yang dicapai organisasi dalam hubungannya dengan sasaran bisnis yang direncanakan dan memuaskan kebutuhan dan harapan setiap orang dengan kepentingan finansial dalam organisasi.

3. Economic Value Added, terdapat empat ukuran yang paling selalu digunakan yaitu (a) added value merupakan perbedaan antara nilai pasar dari output perusahaan dan biaya inputnya (b) market value added merupakan perbedaan antara kapitalisasi pasar perusahaan dan total investasi kapital. Jika positif, akan mengindikasikan diciptakannya kekayaan pasar saham. (c) cash flow return on investment membandingkan cashflow disesuaikan inflasi dengan gross revenue disesuaikan inflasi, untuk menemukan cashflow return on investment.

4. Traditional Financial Measures, merupakan ukuran finansial tradisional yang antara lain termasuk return on equity, return on capital employed, earnings per share, price/earning ratio, return on sales, assets turnover, overall overheads/sales ratio, profit or sales or added value per employer, output per employee.

Modal Insani

Menurut Moeheriono (2009), modal insani (human capital) tidak lain adalah sumber daya manusia yang dimiliki suatu organisasi atau perusahaan. Peranan sumber daya manusia diyakini oleh banyak kalangan merupakan aset terpenting bagi perusahaan karena keberhasilan perusahaan sangat tergantung kepada bagaimana perusahaan mengelola karyawannya.

diterapkan, dan teknologi yang digunakan. Oleh karena itu, vital untuk mengembangkan sumber daya insani melalui proses rekrutmen yang kompetitif, pelatihan yang sistematis, peningkatan kepuasan pegawai, peningkatan pendidikan pegawai, dan pemberdayaan pegawai. Dalam jangka panjang, program pengembangan sumber daya insani yang harus dimiliki perusahaan setidaknya menyangkut, (a) pendidikan lanjutan bagi pegawai, (b) pelatihan regular bagi pegawai, (c) sistem dan prosedur bagi rotasi kerja, (d) sistem dan prosedur jalur karir, (e) sistem dan prosedur untuk perbaikan, kesehatan, keselamatan, dan keamanan kerja, (f) evaluasi kinerja individu, (g) pengukuran kepuasan pegawai yang menyangkut gaji, jam kerja, kesehatan dan keselamatan, intensif, serta pelatihan dan pendidikan.

Menurut Moeheriono (2009), peranan human capital terdiri atas pengetahuan (knowledge), keterampilan (skill), dan kemampuan (ability) seseorang yang dapat digunakan untuk menghasilkan layanan professional dan economic rent. Teori human capital ini membedakan human capital dalam dua bentuk , (1) industry-spesific human capital, merupakan pengetahuan rutinitas yang khas dalam suatu industri yang tidak dapat ditransfer ke industri lainnya dan (2) firm-specific human capital, merupakan pengetahuan mengenai rutinitas dan prosedur yang khas dari sebuah perusahaan, yang membatasi nilai-nilai keluar d ari perusahaan tersebut. Perbedaan dalam firm-specific dan industry-spesific yang utama dan pokok adalah terletak dalam spesifikasinya. Pada industry-spesific adalah kurang memiliki kekhususan perusahaan sehingga seorang yang profesional dapat dengan mudah pindah dari satu perusahaan ke perusahaan lainnya di seluruh pasar dan ia menghilangkan nilai industry-spesific perusahaan sebelumnya. Dalam hal ini, peranan human capital menjadi sangat penting karena merupakan sumber inovasi dan pembaharuan dari manajemen sumber daya manusia.

Human capital memegang peranan sangat penting yang kritikal karena kesuksesan atau kegagalan perusahaan sering kali tergantung pada bagaimana perusahaan melakukan leverage terhadap asetnya yang paling berharga tersebut, yaitu sumber daya manusia. Manusia adalah satu-satunya elemen dasar dalam organisasi yang memiliki kekuatan yang melekat pada dirinya untuk menciptakan value perusahaan (Moeheriono 2009).

dalam pekerjaan dapat dilakukan dengan cara mengikutsertakan karyawan dalam berbagai aktivitas tertentu seperti kegiatan yang bersifat on the job training.

Konsep Balanced scorecard

Menurut Luis dan Biromo (2008), balanced scorecard muncul pertama kali pada tahun 1992 oleh Kaplan dan Norton dalam sebuah artikel yang mereka tulis di majalah Harvard Business Review. Selanjutnya teori BSC telah berkembang dengan sangat pesat, sehingga pada tahun 1996 Kaplan dan Norton melakukan revisi pada BSC hingga muncul istilah strategy map yang kemudian dijelaskan lebih terperinci pada tahun 2004. Konsep BSC yang pertama sedikit berbeda dengan konsep BSC yang kedua. Perbedaan yang paling signifikan adalah bahwa BSC generasi kedua mempunyai hubungan sebab-akibat yang disebut peta strategi. Selain itu, terdapat tiga pembaruan yang muncul sebagai akibat dari adanya evolusi BSC yaitu fokus, tujuan dan bidang penerapan.

Balanced scorecard pada generasi pertama berfokus pada pengukuran kinerja sedangkan BSC generasi kedua lebih fokus kepada manajemen. Manajemen yang tidak semata pada kinerja tetapi mencakup manajemen strategi, manajemen operasional dan manajemen di bidang lainnya. Terkait dengan tujuan, BSC generasi pertama bertujuan untuk mengendalikan pelaksanaan strategi, sedangkan yang kedua menekankan pada komunikasi strategi. Kemudian pada bidang penerapan, BSC generasi pertama ditujukan hanya pada sektor swasta, sedangkan BSC generasi kedua selain swasta juga mencakup sektor publik, dan penerapannya terbukti berhasil.

Balanced scorecard (BSC) didefinisikan sebagai suatu alat manajemen kinerja yang bisa membantu sebuah organisasi untuk menerjemahkan visi, misi dan strategi kedalam bentuk aksi dengan memanfaatkan sekumpulan indikator finansial dan juga non finansial yang kesemuanya terjalin dalam suatu hubungan sebab-akibat. BSC sangat berperan sebagai pengubah visi serta strategi organisasi menjadi sebuah aksi sehingga BSC tidak berhenti pada saat strategi selesai dibangun tetapi terus melakukan tahap monitor pada proses eksekusinya (Luis dan Biromo 2008). Sedangkan menurut Gaspersz (2003), BSC merupakan sistem manajemen bagi perusahaan untuk berinvestasi dalam jangka panjang untuk pelanggan, pembelajaran dan pertumbuhan karyawan, termasuk manajemen, proses bisnis internal demi memperoleh hasil finansial yang memungkinkan perkembangan organisasi bisnis dari pada sekedar mengelola bottom line untuk memacu hasil-hasil jangka pendek.

Perspektif dalam Balanced scorecard

Kaplan dan Norton diacu Gapersz (2003) memperkenalkan empat perspektif yang berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi oleh manajemen, yaitu perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Perspektif yang dimaksud yaitu fokus pandangan kita yang dititikberatkan pada keempat hal tersebut. Perspektif finansial, merupakan bagaimana kita memuaskan pemegang saham. Perspektif pelanggan menjelaskan tentang bagaimana memuaskan pelanggan. Perspektif proses bisnis internal menjelaskan tentang proses apa saja yang seyogyanya diunggulkan untuk mencapai kesuksesan perusahaan. Sedangkan perspektif pembelajaran dan pertumbuhan menekankan bagaimana mempertahankan keberlangsungan kemampuan terhadap perubahan dan peningkatan. Pemahaman akan empat perspektif pada BSC tersebut sangat penting agar seseorang mampu menerapkan konsep BSC secara benar dan berhasil. Untuk menjamin keterpaduan di antara perspektive yang ada, maka ukuran-ukuran yang dikembangkan untuk masing-masing perspektif ini mengandung sebuah hubungan sebab akibat secara langsung maupun tidak langsung. Menurut Kaplan dan Norton dalam Rivai dan Sagala (2013), mengartikulasikan empat perspektif yang dapat memandu perusahaan untuk mengimplementasikan strategi perusahaan.

Gambar 2 Tolok ukur balanced scorecard (Rivai dan Sagala 2013) Perspektif Keuangan

Menurut Gaspersz (2003), untuk membangun suatu BSC, unit-unit bisnis harus dikaitkan dengan tujuan finansial yang memiliki kaitan dengan strategi perusahaan. Tujuan finansial memiliki peran sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran bagi semua perspektif dalam BSC. Setiap ukuran yang dipilih seyogyanya menjadi bagian dari sebuah keterkaitan hubungan sebab akibat yang memuncak pada peningkatan kinerja finansial.

Financial How do we look against the

financial objectivers of our owners?

Internal What must we excel at for our

customers? Customer

How do we look to the customers that we want to

attract

Innovation and Learning How do we get better at

Luis dan Biromo (2008), menyatakan bahwa dalam organisasi yang mencari laba, faktor keuangan menjadi indikator yang sangat penting, tak berbeda dengan konsep untuk membangun strategi keuangan lainnya, BSC menggariskan upaya apa yang harus dilakukan untuk dapat berhasil secara keuangan di mata para pemegang saham. Keuangan organisasi dapat dilihat dari dua sudut pandang, yaitu jangka pendek dan jangka panjang. Dalam pendekatan keuangan yang bertujuan jangka pendek, strategi yang digunakan adalah strategi peningkatan produktivitas, meliputi upaya-upaya yang dapat dilakukan agar produktivitas dapat optimal. Strategi produktivitas ini dapat dicapai dengan perbaikan struktur biaya dan pemaksimalan utilitasi aset. Berbeda dengan pendekatan keuangan yang bertujuan jangka panjang, strategi yang dilakukan merupakan strategi khusus yang disebut strategi pertumbuhan. Strategi ini meliputi dua hal utama yaitu peningkatan pendapatan dan peningkatan nilai bagi pelanggan.

Menurut Kaplan dan Norton diacu Rivai dan Sagala (2013), pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus bisnis yaitu growth, sustain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan dan pengukurannya berbeda pula.

(a) Growth, merupakan tahap pertama dan awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki tingkat pertumbuhan yang sama sekali atau paling tidak memiliki potensi untuk berkembang. Perusahaan dalam tahap berkembang mungkin secara aktual beroerasi dengan cash flow negatif dan tingkat pengembalian atas modal yang rendah. Sasaran keuangan untuk growth stage menekankan pada pertumbuhan penjualan di dalam pasar baru dari konsumen baru dan dari produk dan jasa baru.

(b) Sustain stage, merupakan tahap kedua yaitu tahap di mana perusahaan masih melakukan investasi dan reinvestasi dengan mempersyaratkan tingkat pengembalian yang terkait. Dalam tahap ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembangkannya apabila mungkin. Sasaran keuangan tahap ini lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

(c) Harvest, merupakan tahap kematangan, suatu tahap di mana perusahaan melakukan panen terhadap investasi mereka. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan. Sasaran keuangannya adalah cash flow dan pengurangan modal kerja yang diperlukan serta yang mampu dikembalikan dari investasi di masa lalu.

Perspektif Pelanggan

Menggunakan kacamata pelanggan adalah hal yang seharusnya dilakukan pada perspektif ini. Tujuannya, menurut Luis dan Biromo (2008) adalah untuk mengetahui bagaimana pelanggan menilai produk atau jasa, dan organisasi. Hal-hal yang biasanya dinilai di antaranya atribut produk atau jasa, hubungan dengan pelanggan, citra dan reputasi organisasi. Nilai-nilai demikian dapat diukur dengan cara melakukan survei kepuasan pelanggan, baik yang dilakukan oleh organisasi sendiri maupun oleh lembaga independen.

leadership, operational exellence dan customer intimacy. Product leadership adalah produk-produk unggulan yang selalu terdepan dalam hal inovasi. Operation exellence adalah produk-produk yang dirancang agar seekonomis mungkin. Sedangkan customer intimacy adalah produk-produk yang dibuat spesial dan tidak masal serta disesuaikan dengan keinginan pelanggannya.

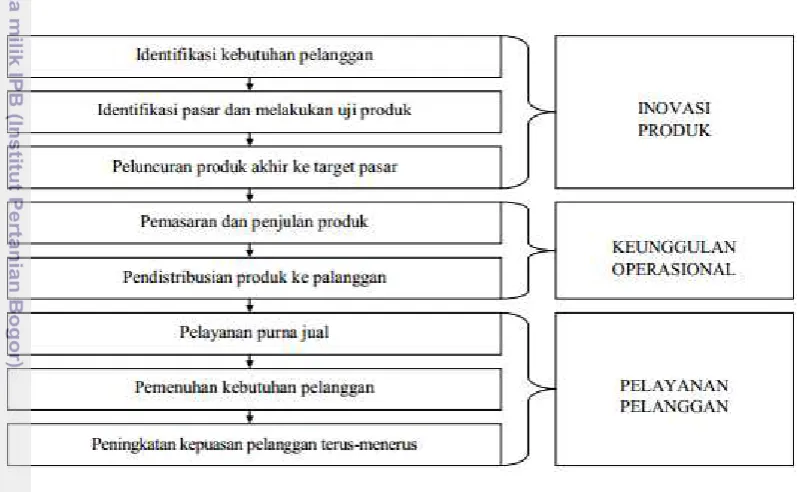

Menurut Gaspersz (2003), dalam perspektif pelanggan dalam BSC, perusahaan harus mengidentifikasi pelanggan dan segmen pasar di mana mereka akan berkompetensi. Elemen yang paling penting yaitu kebutuhan pelanggan, karenanya diperlukan pengidentifikasian secara tepat akan kebutuhan pelanggan. Selain itu, konsep segmentasi pasar juga penting untuk diketahui karena akan bermanfaat bagi penilaian pasar serta penetapan strategi memasuki pasar. Secara sederhana langkah-langkah yang perlu dilakukan dalam lingkup perspektif pelanggan dapat mengikuti model rantai nilai seperti berikut:

Gambar 3 Model rantai nilai dari perspektif pelanggan dalam BSC (Gaspersz 2003)

Perspektif Proses Bisnis Internal

kebutuhan pelanggan dan pasar. (2) Proses operasional, mengidentifikasi sumber-sumber suatu pemborosan dalam proses operasional juga mengembangkan sebuah solusi masalah yang ada dalam proses operasional demi meningkatkan efisiensi produksi, meningkatkan kualitas produk juga proses, memperpendek waktu siklus sehingga meningkatkan penyerahan produk berkualitas tepat waktu dan lain-lain. (3) Proses pelayanan, berkaitan dengan pelayanan kepada pelanggan, seperti pelayanan purna jual, menyelesaikan masalah yang timbul pada pelanggan dalam kesempatan pertama secara cepat, melakukan tindak lanjut secara proaktif dan tepat waktu, memberikan sentuhan pribadi dan lain-lain. Model rantai nilai proses bisnis internal dalam BSC adalah sebagai berikut:

Gambar 4 Model rantai nilai perspektif bisnis internal dalam BSC (Gaspersz 2003)

Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat dalam balanced scorecard yaitu mengembangkan tujuan dan ukuran yang mengendalikan pembelajaran dan pertumbuhan organisasi. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai keunggulan outcome ketiga perspektif sebelumnya yaitu perspektif keuangan, pelanggan dan proses bisnis internal (Gaspesz 2003).

Perspektif pembelajaran dan pertumbuhan ini berfokus pada sumber daya, yaitu sumberdaya manusia yang ada dalam organisasi. Pengembangan sumber daya manusia agar masing-masing menjadi karyawan yang kompeten yang akhirnya akan menghasilkan kinerja yang prima bagi organisasi. Menurut Luis dan Biromo (2008), terdapat tiga kategori utama yang dianalisis dan diukur dalam perspektif pembelajaran dan pertumbuhan yaitu (a) kompetensi karyawan, (b) daya dukung teknologi dan, (c) budaya, motivasi dan penghargaan. Ketiga hal tersebut menjadi faktor pendorong kepuasan karyawan dalam bekerja dan tentunya hal tersebut sangat penting karena karyawan yang terpuaskan akan dapat meningkatkan produktivitas dan tingkat retensi mereka.

Menurut Kaplan dan Norton (2004) “learning” lebih dari sekedar “training” karena pembelajaran meliputi pula proses “mentoring dan tutoring”, seperti kemudahan dalam komunikasi di segenap karyawan yang memungkinkan mereka untuk siap membantu jika dibutuhkan. Dalam perspektif ini, organisasi melihat tolok ukur yang dikelompokkan menjadi tiga, yaitu:

implementasi reskilling karyawan yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

2. Information system capabilities. Bagaimanapun juga, meski motivasi dan keahlian karyawan telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan karyawan atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3. Motivation, empowerment, and alignment. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi karyawan untuk melakukan trial and error sehingga turbulensi lingkungan samasama dicoba-dikenali tidak saja oleh jenjang manajemen strategis tetapi juga oleh segenap karyawan di dalam organisasi sesuai kompetensinya.

Keunggulan dan Kelemahan Balanced scorecard

Keunggulan

Balanced scorecard adalah salah satu metode perencanaan strategi. Dibandingkan dengan metode-metode lain, menurut Luis dan Biromo (2008), BSC memiliki kelebihan-kelebihan yaitu sebagai berikut:

Pertama, BSC dapat berfungsi sebagai alat untuk mengkomunikasikan strategi di antara para stakeholders dari sebuah organisasi yaitu pihak manajemen, karyawan, para pemegang saham, pelanggan, dan komunitas lingkungan.

Kedua, BSC memungkinkan organisasi untuk memetakan semua faktor utama yang ada dalam organisasi tersebut, baik yang berbentuk benda fisik maupun berupa benda non-fisik. Sementara konsep perencanaan strategi lain pada umumnya hanya terbatas pada hal-hal yang bersifat tangible.

Ketiga, BSC dapat mengaitkan strategi dengan kinerja organisasi. Konsep perencanaan strategi lain hanya terfokus pada membangun strategi dan berhenti setelah strategi itu selesai dibangun, sedangkan BSC memungkinkan organisasi untuk mengaitkan strategi yang dibangun dengan proses pelaksanaannya. Dan proses pelaksanaan tersebut dapat dipantau tingkat pencapaiannya dengan menggunakan key performance indikator (KPI). Hal tersebut menunjukkan bahwa BSC tidak hanya membantu organisasi dalam menyusun strategi, tetapi juga memonitor pencapaian strategi tersebut.

Keempat, BSC memiliki konsep sebab-akibat. Dengan demikian para pelaku strategi mendapat gambaran dan menjadi jelas bahwa bila strategi yang berada dalam tanggung jawab mereka dapat tercapai dengan sukses, hal tersebut akan membuahkan hasil tertentu dan akan terkait dengan strategi yang lainnya. Sebaliknya, bila tak tercapai, hal itu pada gilirannya akan mempengaruhi pencapaian strategi lainnya. Hubungan sebab akibat ini secara tidak langsung dapat menguatkan kerja sama dalam organisasi dan mendorong mereka untuk berada dalam satu payung yang sama dalam rangka mencapai tujuan organisasi.

kegiatan tersebut dapat dihitung keperluan dana dan dimasukkan ke dalam anggaran.

Pendapat yang hampir sama diungkapkan oleh Rivai dan Sagala (2013), para pemimpin perusahaan semakin banyak yang menggunakan BSC untuk men-track, mengatur dan mengukur kinerja operasional organisasi mereka karena adanya beberapa alasan, yaitu sebagai berikut

Pertama, mensinergikan strategi dengan indikator kunci di semua lini organisasi. Melalui BSC, memungkinkan pengukuran kinerja pada semua lini bisnis bahkan pada individu dari lini bisnis tersebut dapat mengerti dan bertanggung jawab serta bagaimana hubungannnya terhadap kesuksesan organisasi secara keseluruhan.

Kedua, mengukur serta mengatur kinerja bisnis lebih efektif. Balanced scorecard memberikan kemudahan untuk para manajemen memonitor sampai ke semua lini bisnis supaya dapat berjalan sesuai dengan rencana yang telah ditetapkan dan juga mengidentifikasi ancaman masalah yang muncul atau peluang bisnis yang baru.

Ketiga, memudahkan feedback dan komunikasi strategi. Balanced scorecard dapat memudahkan strategi dan sharing informasi antar lini bisnis sehingga permasalahan yang muncul dapat sedini mungkin didefinisikan serta dapat pula mengidentifikasi peluang bisnis di masa depan.

Kelemahan

Balanced scorecard bisa diterapkan pada organisasi profit maupun non-profit. Namun masih terdapat kendala pada penerapan organisasi non-profit seperti organisasi publik. Menurut Moore diacu Rivai dan Sagala (2013), terdapat kesulitan untuk menggunakan BSC dalam organisasi publik yang non-profit, yaitu:

a. Dalam organisasi publik pengukuran yang utama adalah pada kriteria non-finansial.

b. Fokus dalam perhatian dalam organisasi publik adalah bukan pada pelanggan atau klien yang memperoleh manfaat dari kegiatan organisasi, tetapi pihak ketiga dan legitimasi anggota dewan.

c. Fokus dari organisasi publik yang hendak dibangun adalah manfaat sosial dari hasil kegiatan organisasi.

Key Performance Indicator

Menurut Luis dan Biromo (2008), key performance indicator atau biasa disingkat KPI merupakan indikator atau ukuran yang dipakai untuk mengukur tingkat pencapaian kinerja terhadap sasaran strategi yang telah ditentukan. Sedangkan menurut Parmenter (2010), KPI merupakan seperangkat ukuran yang fokus terhadap aspek kinerja organisasi yang paling kritis bagi kesuksesan organisasi saat ini maupun di masa mendatang.

gambaran keberhasilan kinerja karyawan terhadap tugas dan tanggung jawab yang diberikan. (2) Indikator kinerja (Performance indicator / PI), merupakan seluruh fungsi, panduan operasional atau SOP dan tanggung jawab pekerjaan yang dilakukan oleh karyawan. (3) Indikator kinerja utama (key performance indicator/ KPI), adalah serangkaian ukuran yang fokus pada aspek-aspek kinerja organisasi yang paling penting untuk keberhasilan organisasi pada saat ini dan waktu yang akan datang.

Indikator kunci utama bukan merupakan hal baru bagi organisasi. Bisa jadi selama ini keberadaan KPI tidak disadari atau tidak mendapat tanggapan dari tim manajemen saat ini. Parmenter (2010) mendefinisikan tujuh karakteristik KPI yaitu sebagai berikut:

1. Ukuran nonfinansial (tidak dinyatakan dalam mata uang) 2. Frekuensi pengukuran sering

3. Dilaksanakan oleh CEO dan tim manajemen senior

4. Mengindikasikan secara jelas tindakan yang perlu dilakukan oleh staf 5. Adalah ukuran yang mengikat tanggung jawab tim

6. Memiliki dampak signifikan

7. Mereka mendorong tindakan yang tepat

Menurut Moeheriono (2012), dalam perumusan setiap IKU, pihak manajemen sebaiknya memenuhi karakteristik indikator kinerja yang baik dan cukup memadai guna pengukuran kinerja menggunakan prinsip SMART-C, yaitu: (1) Specific, yaitu IKU harus mampu menyatakan sesuatu yang khas/unik dalam menilai kinerja suatu unit kerja. (2) Measurable, yaitu IKU yang dirancang harus dapat diukur dengan jelas, memiliki satuan pengukuran, dan jelas pula cara pengukurannya. (3) Achievable, IKU yang dipilih harus dapat dicapai oleh penanggungjawab dan bermanfaat atau Unit In Charge. (4) Relevant, yakni IKU yang dipilih dan ditetapkan harus sesuai dengan visi dan misi, serta tujuan strategis organisasi dan juga dapat menggambarkan hubungan sebab akibat di antara indikator lainnya. (5) Time-bounded, IKU yang dipilih harus memiliki batas waktu pencapaian. (6) Continuously Improve, IKU yang dibangun menyesuaikan dengan perkembangan dan perubahan strategi organisasi dan lingkup program yang dibuat.

Analytical Hierarchy Process (AHP)

pengaruh faktor-faktor relevan dalam situasi kompleks. Juga dapat melacak ketidakkonsistenan dalam pertimbangan dan preferensi peserta, sehingga para pemimpin mampu menilai mutu pengetahuan para pembantu mereka dan kemantapan pemecahan itu (Saaty 1991).

Menurut Marimin dan Maghfiroh (2013), beberapa keuntungan yang diperoleh dari penggunaan AHP adalah sebagai berikut, (1) kesatuan, AHP memberikan satu model tunggal yang mudah dimengerti, luwes untuk aneka ragam persoalan tak terstruktur, (2) kompleksitas, AHP memadukan rancangan deduktif dan rancangan induktif berdasarkan sistem dalam memecahkan persoalan kompleks, (3) saling ketergantungan, dapat menangani saling ketergantungan elemen dalam suatu sistem dan tidak memaksakan pemikiran linier, (4) penyusunan hierarki, mencerminkan kecenderungan alami pikiran untuk memilah-milah elemen-elemen suatu sistem dalam berbagai tingkat berlainan dan mengelompokkan unsur serupa, (5) pengukuran, memberikan suatu skala untuk mengukur hal-hal dan terwujud suatu metode untuk menetapkan prioritas, (6) konsistensi, melacak konsistensi logis dari pertimbangan-pertimbangan yang digunakan untuk menetapkan berbagai prioritas, (7) sintesis, AHP menuntut ke suatu taksiran menyeluruh tentang kebaikan setiap alternatif, (8) tawar-menawar, mempertimbangkan prioritas-prioritas reaktif dari berbagai faktor sistem dan memungkinkan organisasi memilih alternatif terbaik berdasarkan tujuan-tujuan mereka, (9) penilaian dan konsensus, AHP tidak memaksa konsensus, tetapi mensintesiskan suatu hasil yang refresentatif dari berbagai penilaian yang berbeda, (10) pengulangan proses, memungkinkan organisasi memperhalus definisi mereka pada suatu persoalan dan memperbaiki pertimbangan dan pengertian mereka melalui pengolangan.

Kelemahan dari AHP yaitu (1) ketergantungan model AHP pada input utamanya. Input utama ini berupa persepsi seorang pakar sehingga dalam hal ini melibatkan subyektifitas sang pakar selain itu juga model menjadi tidak berarti jika pakar memberikan penilaian yang keliru, (2) metode AHP ini hanya metode matematis tanpa pengujian statistik sehingga tidak ada batasan kepercayaan dari kebenaran model yang terbentuk.

Menurut Saaty (1991) penggolongan hierarki ada dua macam yaitu struktural dan fungsional. Hierarki struktural sangat erat kaitannya dengan cara otak kita menganalisis hal yang kompleks, yaitu dengan memecah-mecah objek yang ditangkap oleh indera menjadi sejumlah gugusan, subgugusan dan gugusan yang lebih kecil lagi. Sedangkan hierarki fungsional menguraikan sistem yang kompleks menjadi elemen-elemen pokoknya menurut hubungan esensial mereka. Setiap set elemen dalam hierarki fungsional menduduki satu tingkat hierarki.

Menurut Saaty (1991), tahapan-tahapan pengambilan keputusan dalam metode AHP pada dasarnya terdiri dari delapan langkah utama yaitu:

a) Mendefinisikan masalah dan menentukan solusi yang diinginkan.

b) Membuat struktur hirarki yang diawali dengan tujuan umum, dilanjutkan dengan kriteria-kriteria dan alternatif-alternatif pilihan yang ingin dirangking. c) Membentuk matriks perbandingan berpasangan yang menggambarkan

d) Menormalkan data yaitu dengan membagi nilai dari setiap elemen di dalam matriks yang berpasangan dengan nilai total dari setiap kolom.

e) Menghitung nilai eigen vector dan menguji konsistensinya, jika tidak konsisten maka pengambilan data (preferensi) perlu diulangi. Nilai eigen vector yang dimaksud adalah nilai eigen vector maksimum yang diperoleh dengan menggunakan matlab maupun dengan manual.

f) Mengulangi langkah tiga, empat, dan lima untuk seluruh tingkat hirarki.

g) Menghitung eigen vector dari setiap matriks perbandingan berpasangan. Nilai eigen vector merupakan bobot setiap elemen. Langkah ini untuk mensintesis pilihan dalam penentuan prioritas elemen pada tingkat hirarki terendah sampai pencapaian tujuan.

h) Menguji konsistensi hirarki. Jika rasio inkonsistensi lebih besar dari 10 persen maka penilaian harus diulangi kembali.

Usaha Kecil dan Menengah

Menurut undang-undang no. 20 tahun 2008 tentang usaha mikro, kecil, dan menengah, maka batasan industri kecil dan menengah didefinisikan sebagai berikut: (a) Industri Kecil adalah kegiatan ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menegah atau

usaha besar yang memiliki kekayaan bersih lebih dari Rp 50 000 000 - Rp 500 000 000 tidak termasuk tanah dan bangunan tempat usaha atau memiliki

hasil penjualan tahunan lebih dari Rp 300 000 000 - Rp 2 500 000 000; (b) Industri menengah adalah kegiatan ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha kecil atau usaha besar yang memiliki kekayaan bersih lebih dari Rp 500 000 000-Rp 10 000 000 000 tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 2 500 000 000- Rp 50 000 000 000.

Pada pengelompokkan industri berdasarkan jumlah tenaga kerja, Badan Pusat Statistik (Tambunan 2002) mengklasifikasikannya ke dalam empat kategori, yaitu:

1. Industri rumah tangga dengan jumlah tenaga kerja satu sampai empat orang. Ciri industri ini adalah memiliki modal yang sangat terbatas, tenaga kerja berasal dari anggota keluarga, dan pemilik atau pengelola industri biasanya kepala rumah tangga itu sendiri atau anggota keluarganya. Misalnya, industri anyaman, industri kerajinan, industri tempe/tahu, dan industri makanan ringan. 2. Industri kecil dengan jumlah tenaga kerja lima sampai 19 orang. Ciri industri

kecil adalah memiliki modal yang relatif kecil, tenaga kerjanya berasal dari lingkungan sekitar atau masih ada hubungan saudara. Misalnya, industri genteng, industri batu bata, dan industri pengolahan rotan.

manajerial tertentu. Misalnya, industri konveksi, industri bordir, dan industri keramik.

4. Industri besar dengan jumlah tenaga kerja lebih dari 100 orang. Ciri industri besar adalah memiliki modal besar yang dihimpun secara kolektif dalam bentuk pemilikan saham, tenaga kerja harus memiliki keterampilan khusus, dan pimpinan perusahaan dipilih melalui uji kemampuan dan kelayakan (fit and proper test). Misalnya, industri tekstil, industri mobil, industri besi baja, dan industri pesawat terbang.

Hubeis (2011) mengemukakan bahwa permasalahan usaha kecil dalam arti luas dapat dijelaskan oleh tujuh faktor yaitu sebagai berikut:

1. Kesulitan pemasaran. Salah satu aspek yang terkait dengan masalah pemasaran yang umum dihadapi oleh UKM adalah adanya tekanan persaingan baik secara domestik maupun global. Kesulitan masalah pemasaran akan bertambah serius pada negara-negara yang mengalami krisis keuangan karena akses ke kredit bank menjadi sulit.

2. Keterbatasan finansial. UKM menghadapi 2 masalah dalam aspek finansial yaitu mobilisasi modal awal dan akses ke modal kerja investasi, serta finansial jangka panjang akibat skala ekonomi yang kecil. Modal yang dimiliki pengusaha kecil sering kali tidak mencukupi untuk kegiatan produksinya. 3. Keterbatasan SDM. Keterbatasan SDM merupakan suatu kendala serius bagi

banyak UKM, terutama dalam aspek kewirausahaan, manajemen, teknik produksi, pengembangan produk, perancangan teknik, pengendalian dan pengawasan mutu, organisasi bisnis, pengolahan data, penelitian dan pemasaran. Semua keahlian tersebut sangat dibutuhkan untuk mempertahankan dan memperbaiki mutu produk.

4. Masalah bahan baku. Keterbatasan bahan baku dan masukan lainnya sering menjadi salah satu kendala serius bagi pertumbuhan dan kelangsungan produksi bagi banyak UKM.

5. Keterbatasan teknologi. Kebanyakan UKM masih menggunakan teknologi dalam bentuk mesin-mesin yang sudah tua. Keterbelakangan teknologi tersebut menyebabkan rendahnya total faktor produktivitas dan efisiensi di dalam proses produksi. Selain itu, menyebabkan rendahnya mutu produk yang dibuat. Keterbatasan teknologi di UKM disebabkan oleh banyak faktor, diantaranya yaitu keterbatasan modal untuk membeli mesin baru, keterbatasan informasi mengenai perkembangan teknologi, serta keterbatasan SDM yang dapat mengoperasikan mesin-mesin baru untuk melakukan sebuah inovasi.

6. Manajerial Skill. Kekurangmampuan pengusaha kecil untuk menentukan pola manajemen yang sesuai dengan kebutuhan dan tahap perkembangan usahanya, sehungga pengelola usaha menjadi terbatas. Dalam hal ini, manajemen merupakan seni yang dapat digunakan atau diterapkan dalam penyelenggaran kegiatan apapun karena dalam setiap kegiatan akan terdapat unsur perencanaan, pelaksanaan dan juga pengawasan.

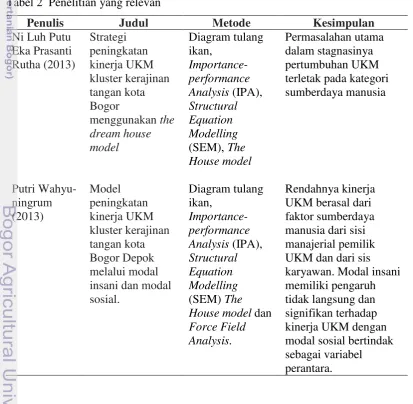

Penelitian Terdahulu

Sebuah penelitian yang dilakukan oleh Heimdahl (2010) tentang implementasi BSC dan peta strategi untuk meningkatkan hubungan karyawan dan meningkatkan kinerja. Hasilnya menyatakan bahwa BSC merupakan suatu pendekatan yang terbukti berhasil menerapkan strategi komunikasi kepada seluruh organisasi. Membuktikan bahwa intangible aset seperti karyawan memiliki hubungan terhadap pengukuran keuangan organisasi. Untuk itu perlu menyelaraskan semua karyawan sehingga organisasi tetap di jalur untuk mencapai tujuan jangka panjang dan potensi penuh. Memberdayakan karyawan untuk memecahkan masalah dan mengambil kepemilikan perubahan akan meningkatkan keterlibatan dan kepuasan. Dengan demikian membuat sebuah organisasi lebih kuat dan memberi keunggulan kompetitif.

Penelitian lain yang dilakukan oleh Rickards (2007), menemukan bahwa sejauh ini pengukuran kinerja dengan pendekatan balanced scorecard masih sedikit penerapannya pada usaha kecil dan menengah, walaupun pada kenyataannya BSC sangat layak untuk dikembangkan, diperkenalkan dan digunakan oleh UKM karena akan sangat berguna bagi pengelola UKM untuk menganalisis kinerja bisnis yang mereka jalankan. Selain itu, BSC juga akan membantu manajemen puncak dalam mengambil suatu keputusan.

Tabel 2 Penelitian yang relevan

Penulis Judul Metode Kesimpulan

Penulis Judul Metode Kesimpulan

3

METODE

Kerangka Pemikiran

Memahami faktor-faktor kunci keberhasilan pada UKM sangat penting untuk dilakukan agar mampu meningkatkan kinerja UKM. Keberhasilan UKM dapat dilihat dari kinerja yang dihasilkan. Namun hingga saat ini pengukuran kinerja hanya berfokus pada hasil akhir yaitu materi tanpa melibatkan faktor lainnya. Peran modal insani dirasa juga memiliki kontribusi yang cukup besar pada UKM sehingga perlu adanya pengembangan modal insani pada UKM. Pengukuran UKM yang tidak balance perlu dianalisis lebih lanjut, dengan melakukan perubahan pada pengukuran UKM dengan menggunakan balanced scorecard. Dengan BSC diharapkan mampu mengembangkan modal insani dan meningkatkan kinerja UKM. Fenomena yang terjadi dalam dunia bisnis yaitu semakin meningkatnya persaingan sehingga menuntut adanya suatu perbaikan pada kinerja UKM, selain itu dari penelitian-penelian sebelumnya juga menyumbangkan suatu pendapat bahwa perlu adanya perbaikan pada UKM.

Gambar 5 Kerangka pemikiran penelitian

AHP Visi dan misi UKM

Terjemahan visi dan misi UKM

Perspektif Keuangan

Perspektif Pelanggan

Perspektif proses bisnis internal

Perspektif modal insani

Rancangan sistem pengukuran BSC : 1. Menentukan sasaran strategi BSC 2. Menciptakan peta strategi

Sistem pengukuran 1. Indikator Kunci Utama 2. Inisiatif strategi

Implementasi BSC Pembobotan pengukuran kinerja UKM dengan BSC

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan secara langsung pada UKM yang berlokasi di Bogor. Pemilihan lokasi sengaja dipilih oleh peneliti dengan pertimbangan bahwa Bogor merupakan wilayah yang jumlah UKM nya cukup banyak selain itu dengan pertimbangan bahwa UKM di Bogor belum mengimplementasikan balanced scorecard dalam pengukuran kinerja. Penelitian dilakukan selama 5 bulan yaitu dari September 2014-Januari 2015.

Gambar 6 Peta lokasi penelitian

Pendekatan Penelitian

Penelitian ini dilakukan dengan metode deskriptif yaitu penilaian bersifat paparan untuk menggambarkan hal-hal yang dinyatakan dalam penelitian, dimana penelitian dilaksanakan secara langsung pada UKM. Analisis kualitatif digunakan untuk menjabarkan visi-misi UKM ke dalam tujuan dan strategi, untuk selanjutnya ditentukan sasaran strategi dan ukuran kinerja dalam empat perspektif BSC. Selain itu, analisis kuantitatif juga digunakan dalam pembobotan yang menggunakan metode AHP dan juga scoring pada indikator kinerja utama.

Jenis dan sumber data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Pengumpulan data dilakukan dengan beberapa cara, yaitu: (1) Penyebaran kuesioner yang dilakukan secara langsung yaitu dengan menemui responden, (2) Wawancara mendalam, yaitu melakukan tanya jawab secara langsung dengan responden untuk mendapatkan data yang belum terungkap di dalam kuesioner, (3) Observasi, yaitu mengadakan pengamatan secara langsung pada subyek penelitian untuk menguji kebenaran jawaban responden pada kuesioner dan wawancara, dan (4) Mencatat berbagai data sekunder, yaitu mencatat dan mengumpulkan data sekunder yang diperoleh dari BPS Bogor, Dinas Perindustrian dan Perdagangan Kota Bogor, Dinas UMKM dan Koperasi Kota Bogor serta Dinas Koperasi,UKM, perindustrian dan perdagangan Kabupaten Bogor.

Metode Penarikan Sampel

Teknik pengambilan sampel dilakukan dengan menggunakan purposive sampling. Menurut sugiyono (2013), purposive sampling adalah teknik pengambilan sampel dengan pertimbangan tertentu. Pengambilan sampel secara sengaja untuk indepth interview, FGD dan pengisian kuesioner AHP. Sampel untuk pengisian kuesioner AHP merupakan pakar yang berhubungan dengan penyusunan pengembangan UKM. Pakar merupakan individu yang memiliki kredibilitas dan kapabilitas serta pengalaman pada UKM. Pakar yang dipilih dalam penelitian ini ada delapan orang yaitu:

1. Kepala seksi kemitraan dan pemasaran Dinas Koperasi, UKM, Perindustrian dan Perdagangan Kabupaten Bogor

2. Kepala kasi bina UKM dan PKL Dinas Koperasi dan UMKM Kota Bogor 3. Pengamat UKM dari pihak akademisi

4. Account Officer Bank Bukopin 5. Pemilik UKM Batik Bogor Tradisiku 6. Pemilik UKM Risollaku

7. Pemilik UKM Benning Food 8. Pemilik UKM Melati

Pengolahan dan analisis data 1. Studi literatur