PENGARUH PARTISIPASI ANGGARAN, KOMITMEN

ORGANISASI, TEKNOLOGI INFORMASI TERHADAP

KINERJA MANAJERIAL

(Studi Empiris pada Perusahaan Manufaktur di Kabupaten Bogor)

Oleh :

Raisyah Mursyid

107082003377

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH PARTISIPASI ANGGARAN, KOMITMEN ORGANISASI,

TEKNOLOGI INFORMASI TERHADAP KINERJA MANAJERIAL

(Studi Empiris Pada Perusahaan Manufaktur di Kabupaten Bogor)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

RAISYAH MURSYID NIM: 107082003377

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Azzam Jasin, MBA Yusro Rahma, SE, Msi NIP. 19800506 200801 2016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 12 Oktober 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Raisyah Mursyid 2. NIM : 107082003377 3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi Terhadap Kinerja Manajerial” Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebahai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Oktober 2011

1. Prof. Dr. Ahmad Rodoni ( _______________ )

NIP. 1969.0203.200112.1003 Ketua

2. Reskino, SE, M.Si, Ak ( _______________ )

NIP. 1947.0928.200801.2004 Sekretaris

3. Wilda Farah, SE, M.Si, Ak ( _______________ )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Jum’at, 2 Desember 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Raisyah Mursyid 2. NIM : 107082003377 3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi Terhadap Kinerja Manajerial”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

1. Prof. Dr. Ahmad Rodoni

NIP. 1969.0203.200112.1003 ( )

Ketua

2. Yessi Fitri, SE., M.Si., Ak.

NIP. 1976.0924.200604.2002 ( )

Sekretaris

3. Prof. Dr. Azzam Jasin, MBA

( )

Pembimbing I

4. Yusro Rahma, SE., M.Si

NIP. 1980.0506.200801.2016 ( )

Pembimbing II

5. Rahmawati, SE., MM

NIP. 1977.0814.200604.2003 ( )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama Mahasiswa : Raisyah Mursyid NIM : 107082003377 Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat mempertanggungjawabkan, ternyata memang ditemui bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, Desember 2011 (Yang Menyatakan)

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Raisyah Mursyid

Tempat dan Tanggal Lahir : Bogor, 20 November 1989 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Lingkungan. 01 Ciriung RT 05/01 No. 06 Cibinong – Bogor

Telepon/HP : 08179002815

E-mail : [email protected]

Riwayat Pendidikan

1994 – 1995 : TK AL – ASIYAH Cibinong – Bogor 1995 – 2001 : SDN 1 Cibinong

2001 – 2004 : SMPN 3 Cibinong

2004 – 2007 : SMA INDOCEMENT Citeureup – Bogor

2007 - 2011 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN SYARIF HIDAYATULLAH JAKARTA

Pengalaman Organisasi

2004 – 2005 : Pengurus OSIS Bid. Olahraga SMA INDOCEMENT 2007 – 2008 : Pengurus HMI KOMFAKSY UIN Syarif

Hidayatullah Jakarta

vii

2009 – 2010 : Pengurus BEM U Bid. Kewanitaan UIN Syarif Hidayatullah Jakarta

2009 – 2012 : Wakil Bendahara DPD KNPI Kabupaten Bogor 2009 – 2012 : Wakil Sekretaris DPD Wira Karya Indonesia

Kabupaten Bogor

2010 – 2014 : Sekretaris DPD MAPANCAS (Mahasiswa Pancasila) Kabupaten Bogor

viii

THE IMPACT OF BUDGETARY PARTICIPATION, ORGANIZATIONAL COMMITMENT, TECHNOLOGY INFORMATION TO MANAGERIAL

PERFORMANCE

ABTRACT

The study analized the impact of budgetary participation, organizational commitment, technology information to managerial performance. Respondents in this study were mid-level manager or heads of division same level as manager and lower manager are working in manufacturing companies in Bogor Regency. The number of middle managers, heads of division, and lower managers under the study sample was 60 peoples from 15 manufacturing companies in Bogor Regency area The method of determining the sample used in this study are Convenience sampling, while the data processing method used is multiple regression test. The results of this study indicate that budgetary participation and technology information have a positive significant impact to managerial performance. Meanwhile, commitment organizational variable had no significant impact to improving managerial performance.

ix

PENGARUH PARTISIPASI ANGGARAN, KOMITMEN ORGANISASI, TEKNOLOGI INFORMASI TERHADAP KINERJA MANAJERIAL

ABSTRAK

Penelitian ini menganalisis pengaruh partisipasi anggaran, komitmen organisasi, teknologi informasi terhadap kinerja manajerial. Responden dalam penelitian ini adalah manajer tingkat menengah atau kepala bagian yang setingkat dengan manajer dan manajer tingkat bawah yang bekerja di perusahaan manufaktur di wilayah Kabupaten Bogor. Jumlah manajer menengah, kepala-kepala bagian, dan manajer bawah yang menjadi sampel penelitian ini adalah 60 Orang dari 15 perusahaan manufaktur di wilayah Kabupaten Bogor. Metode penentuan sampel dalam penelitian ini adalah convenience sampling, sedangkan metode pengolahan data yang digunakan oleh peneliti adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa partisipasi anggaran dan teknologi informasi berpengaruh positif signifikan terhadap kinerja manajerial. Sedangkan variabel komitmen organisasi tidak berpengaruh signifikan terhadap kinerja manajerial.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH PARTISIPASI ANGGARAN, KOMITMEN ORGANISASI, TEKNOLOGI INFORMASI TERHADAP KINERJA MANAJERIAL.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin mengucapkan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Umi “Rita Rosita” dan abi “Mursidin HF” tercinta serta adik-adikku Annisha Mursyid, Rosalina Mursyid, dan Laxmita Faradisa Mursyid dan juga ibu

“nenek” dan bapa “kakek” yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluarga besarku yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan penelitian ini.

4. Bapak Prof. Dr. Abdul Hamil, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Rahmawati, SE, MM Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

8. Ibu Yusro Rahma, SE., M.Si, selaku dosen pembimbing II yang paling membantu serta telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

9. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

10.Terima kasih yang tak terhingga kepada Ibnu Fahmi “my lovely”, yang dari semseter 3 selalu bersama-sama satu kelas, selalu memberikan semangat, susah-senang sama-sama, ngerjain penelitian, sidang komprehensif, ujian skripsi semuanya sama-sama, alhamdulillah akhirnya kita juga bisa wisuda sama-sama ya sayang.

11.Terima kasih kepada Aztyara Ismadharliani “Tya” teman kosan dari semester awal sampai semester akhir selalu bersama-sama satu kamar, telah banyak memberikan kenangan terindah dan menjadi teman kosan yang baik.

12.Terima kasih kepada sahabat-sahabatku tercinta Siti Salwah, Yayu Poryamah, Leni Amalia, dan Jessica Mota yang dari awal masuk kuliah sudah menjadi sahabat yang terbaik. Dan juga Nurahmi “My Twins”, Oky dan Wulan terimakasih ya teman-teman atas dukungannya selama ini.

13.Terima kasih banyak kepada teman-teman “AS” Imam, Jayu, Angga, Beni, Irpan, Andry, Egi, Joni, Jumran, Lalu, Naufal, Asep, dan Al. Terima kasih atas kenangannya selama ini, sangat senang bisa menjadi bagian dari kalian. terus semangat ya teman-teman.

14.Terima kasih juga kepada seluruh teman-teman Akuntansi Manajemen Winda, Vikha, Ruri, Silvi yang sudah banyak membantu dan memberikan semangat kepada peneliti. Dan seluruh teman-teman Akuntansi C angkatan 2007 terima kasih atas kebersamaannya selama ini.

15.Teman-teman di jurusan Hubungan Internasional UIN. Dhaffa, Kiki, Faiza dan Diana, terima kasih teman-teman atas kebersamaan dan dukungannya selama ini.

16.Seluruh kader HMI KOMFAKSY dan HMI KAFEIS yang telah banyak memberikan banyak pengalaman dan pembelajaran tentang berorganisasi di

xii

17.Ketua dan pengurus DPD KNPI Kabupaten Bogor Farid Ma’ruf SH, MH dan teh Indri yang telah memberikan dukungan moril dan materiil agar penulis dapat cepat menyelesaikan penelitian ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, November 2011

xiii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ………... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang Penelitian ………. 1

B. Rumusan Masalah Penelitian ……… 5

C. Tujuan dan Manfaat Penelitian ………. 6

BAB II TINJAUAN PUSTAKA ……… 7

A. Anggaran ……….. 7

xiv

2. Peran Fungsi dan Manfaat Anggaran ……… 9

3. Jenis Anggaran ………... 13

4. Pendekatan Penyusunan Anggaran ……… 15

B. Partisipasi Anggaran ………. 17

1. Definisi Partisipasi ……….. 17

2. Keuntungan dan Kelemahan dalam Partisipasi Anggaran ………... 19

C. Komitmen Organisasi ……… 21

1. Organisasi ……… 21

2. Definisi dan Karakteristik Komitmen Organisasi ……... 22

3. Peningkatan Komitmen (Escalation Commitment) …… 24

D. Teknologi Informasi ………. 26

1. Pengertian Teknologi Informasi ………. 26

2. Perkembangan Teknologi Informasi ……….. 27

3. Posisi Teknologi Informasi dalam Kerangka Strategi Perusahaan ………. 29

E. Kinerja Manajerial ………. 32

F. Tinjauan Penelitian Terdahulu ……….. 37

G. Keterkaitan Antar Variabel dan Hipotesis ………. 41

1. Keterkaitan Partisipasi Anggaran dengan Kinerja Manajerial …... 41

2. Keterkaitan Komitmen Organisasi dengan Kinerja Manajerial ………. 42

3. Keterkaitan Teknologi Informasi dengan Kinerja Manajerial ………. 43

4. Keterkaitan Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi dengan Kinerja manajerial ………... 44

H. Kerangka Pemikiran ………. 45

xv

A. Ruang Lingkup Penelitian ………. 47

B. Metode Penentuan Sampel ……… 47

C. Metode Pengumpulan Data ………... 48

D. Metode Analisis Data ……… 49

1. Statistik Deskriptif ……….. 49

2. Uji Kualitas Data ………. 49

3. Uji Asumsi Klasik ………... 51

E. Uji Hipotesis ……….. 53

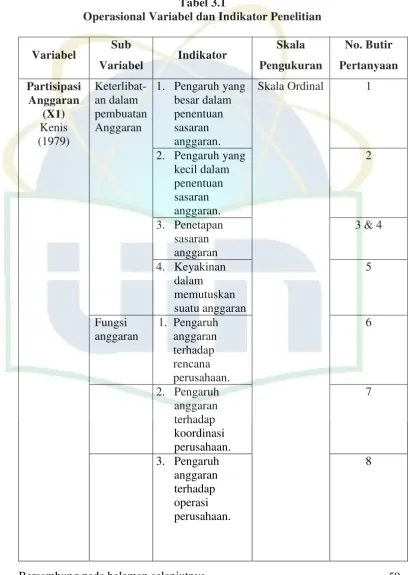

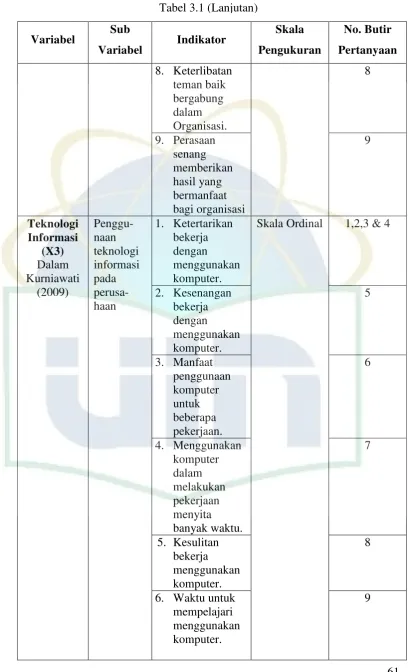

F. Operasional Variabel Penelitian ……… 56

1. Variabel Independen ………... 56

2. Variabel Dependen ……….. 58

BAB IV PENEMUAN DAN PEMBAHASAN ... 65

A. Sekilas Gambaran Umum dan Objek Penelitian ... 65

1. Tempat dan Waktu Penelitian ... 65

2. Karakteristik Profil Responden ... 68

B. Hasil Uji Instrumen Penelitian ... 69

1. Hasil Uji Statistik Deskriptif ... 69

2. Hasil Uji Kualitas Data ... 70

3. Hasil Uji Asumsi Klasik ... 73

4. Hasil Uji Hipotesis ... 77

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Implikasi ... 84

C. Keterbatasan dan Saran ... 87

1. Keterbatasan ... 87

2. Saran ... 88

DAFTAR PUSTAKA ………. 89

xvi

DAFTAR TABEL

No. Keterangan Hal

2.1 Kategori Pemrosesan informasi dan Alat TI ... 31

2.2 Tabel Penelitian Terdahulu ... 38

3.1 Operasional Variabel dan Indikator Penelitian ... 59

4.1 Rincian Sampel Penelitian ... 66

4.2 Data Distribusi Sampel Penelitian ... 66

4.3 Data Sampel Penelitian ... 67

4.4 Deskriptif Responden ... 68

4.5 Hasil Uji Statistik Deskriptif ... 69

4.6 Hasil Uji Validitas ... 71

4.7 Hasil Uji Realibilitas ... 73

4.8 Hasil Uji Multokolonieritas ... 74

4.9 Hasil Uji Koefisien Determinasi ... 77

4.10 Hasil Uji Statistik t ... 78

xvii

DAFTAR GAMBAR

No. Keterangan Hal

2.1 Skema Kerangka Pemikiran ... 45

4.1 Hasil Uji Normalitas Menggunakan Grafik-Plot ... 75

xviii

DAFTAR LAMPIRAN

No Keterangan Hal

1 Surat Penelitian Skripsi dan

Kuesioner Penelitian ... 93

2 Identitas Responden dan

Hasil Jawaban Responden ... 104

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada era globalisasi saat ini yang semakin ketat, manajemen harus bekerja secara efektif dan efisien agar dapat mencapai tujuan perusahaan. Partisipasi dalam penyusunan anggaran merupakan faktor kritis yang dapat mempengaruhi keefektifan pencapaian tujuan organisasi secara keseluruhan. Efek-efek yang ditimbulkan oleh partisipasi secara umum adalah positif dengan mengacu pada moral, motivasi, inisiatif, kinerja, prestasi kerja, kepuasan kerja, serta sikap bawahan terhadap pekerjaan, supervisor, dan organisasi itu sendiri. Hal ini didasarkan pada kenyataan bahwa anggaran diartikan sebagai rencana kegiatan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain dalam sebuah orgaisasi.

2 sangat meluas baik dalam dunia bisnis maupun pemerintahan. Penyiapan anggaran adalah suatu bagian integral dari proses perencanaan, anggaran itu sendiri adalah hasil akhir dari proses perencanaan, atau perencanaan rencana.

Para manajer akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternatif dari tujuan anggaran, ketika anggaran digunakan sebagai kinerja manajer (Kren Leslie, 1992:512). Menurut Veronica dan Krisnadewi komitmen organisasi adalah dorongan dari dalam diri karyawan untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi. Nouri dan Parker (1995:469) menyatakan bahwa hubungan antara partisipasi anggaran dan kinerja manajerial kemungkinan dipengaruhi oleh faktor kontekstual organisasi yaitu komitmen organisasi. Individu yang mempunyai komitmen organisasi yang kuat akan berusaha untuk mencapai tujuan organisasi dan mengutamakan kepentingan organisasi dari pada kepentingan di luar organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula. Menurut Venusta komitmen yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha menjadikan organisasi ke arah yang lebih baik. Sehingga dengan adanya komitmen yang tinggi kemungkinan terjadinya senjangan dapat dihindari.

3 informasi dalam suatu perusahaan sudah menjadi hal yang sangat penting. Dan sudah menjadi kebutuhan dasar bagi setiap perusahaan, terutama dalam menjalankan aktivitasnya mulai dari proses produksi sampai dengan pemasaran membutuhkan teknologi informasi. Dengan penerapan teknologi secara tepat, suatu perusahaan dapat memiliki competitive advantage dalam industrinya. Teknologi semakin membuka kemungkinan pada perusahaan untuk mengembangkan dan memperluas bisnisnya. Bagi perusahaan yang ingin bersaing dan maju, teknologi informasi tampaknya bukan hanya menjadi suatu alat pendukung tetapi sudah merupakan alat utama.

Laksamana dan Muslichah (2002: 106-125) menyatakan bahwa teknologi informasi meningkatkan peningkatan penyampaian informasi kepada konsumen dan memudahkan pengumpulan informasi tentang data konsumen dan pasar. Kegunaan teknologi informasi yang canggih berbasis komputer memungkinkan manajemen untuk menerapkan sistem informasi manajemen (SIM) yang dapat memberikan informasi-informasi yang diorientasikan untuk membantu pembuatan keputusan oleh manajer dan melakukan inovasi yang seluas-luasnya dalam upaya menciptakan berbagai strategi pembangunan keunggulan daya saing perusahaan sehingga perusahaan akan mampu mengelola sumber daya secara penuh, efektif, dan efisien.

4 banyak laporan. Disamping itu, penggunaan teknologi informasi yang menggabungkan antara teknologi komputer dan teknologi komunikasi dapat membantu sistem akuntansi manajemen untuk menyajikan informasi dalam lingkup yang luas (Laksamana dan Muslichah, 2002: 106-125).

Sinaga dan Siregar (2009) pada penelitiannya menemukan bahwa partisipasi anggaran tidak memberikan pengaruh terhadap kinerja manajerial dan komitmen organisasi memberikan pengaruh positif terhadap kinerja manajerial, namun secara simultan partisipasi anggaran dan komitmen organisasi memberikan pengaruh yang positif terhadap kinerja manajerial. Hal ini berarti adanya partisipasi anggaran memberikan hasil yang negatif, manajer memiliki komitmen yang tinggi dan mempunyai kemungkinan dapat meningkatkan kinerja manajerial. Sedangkan penelitian yang dilakukan oleh Nurfaizzah dan Mildawati (2007) menemukan bahwa partisipasi anggaran berpengaruh positif terhadap kinerja manajerial dan pengaruh partisipasi anggaran dengan komitmen organisasi tidak berpengaruh positif terhadap kinerja manajerial. Dan dalam penelitian Laksamana dan Muslichah (2002) menyatakan bahwa semakin tinggi kebutuhan akan teknologi informasi maka kinerja manajerial akan semakin meningkat.

Berdasarkan penelitian yang telah dilakukan oleh beberapa peneliti

5 Penelitian ini merupakan replikasi dari penelitian Ekha Yunoro Sinaga dan Narumonrang Siregar (2009). Perbedaan penelitian ini dengan penelitian sebelumnya adalah terdapat pada variabel dan objek penelitian. Pada penelitian Sinaga dan Siregar (2009) variabelnya adalah partisipasi anggaran, komitmen organisasi dan kinerja manajerial, dan objek penelitian tersebut adalah PT. Perkebunan Nusantara III SEI Sikambing Medan dengan sampel para manajer yang terdiri dari beberapa kepala bagian. Sedangkan variabel pada penelitian ini terdapat penambahan satu variabel, yaitu variabel teknologi informasi. Maka variabel penelitian ini menjadi partispasi anggaran, komitmen organisasi, teknologi informasi dan kinerja manajerial dan objek yang digunakan dalam penelitian ini adalah para manajer atau kepala bagian setingkat manajer pada perusahaan manufaktur di Kabupaten Bogor.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian di atas, dapat dirumuskan masalahnya sebagai berikut :

1. Apakah partisipasi anggaran, komitmen organisasi dan teknologi informasi berpengaruh terhadap kinerja manajerial secara parsial?

6

C. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian ini adalah sebagai berikut:

a. Menganalisis pengaruh partisipasi anggaran, komitmen organisasi dan teknologi informasi terhadap kinerja manajerial secara parsial.

b. Menganalisis pengaruh partisipasi anggaran, komitmen organisasi dan teknologi informasi terhadap kinerja manajerial secara simultan. b. Manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Manajemen Perusahaan

Sebagai bahan pertimbangan dalam merencanakan dan mengendalikan anggaran dalam perusahaan.

b. Bagi Para Praktisi

Untuk melihat pengaruh partisipasi anggaran, komitmen organisasi dan teknologi informasi terhadap perilaku para manajer dalam pencapaian kinerja perusahaan yang semakin meningkat.

c. Bagi Penulis

7

BAB II

TINJAUAN PUSTAKA

A. Anggaran

1. Definisi Anggaran

Welsch (1977:3) mendefinisikan anggaran secara komprehensif

yaitu sebagai “suatu pendekatan yang sistematis dan formal untuk

tercapainya pelaksaan fungsi tanggung jawab manajemen.” Pendekatan

yang sistematis dan formal ini menyangkut perumusan tujuan perusahaan serta rinciannya, penetapan pertanggungjawaban serta penilaian prestasi.

Harahap (2000:15) mengemukakan anggaran secara komprehensif, yaitu:

Sebagai suatu konsep yang membantu manajemen dalam mencapai tujuannya melalui upaya menuangkannya secara tertulis, sasaran yang akan dicapai perusahaan mulai dari sasaran utama, sasaran khusus, sampai rinciannnya dan penyebabnya. Rencana ini dituangkan lagi dalam bentuk kualitatif mulai dari jangka panjang sampai jangka pendek tahunan bahkan dirinci dalam periode yang lebih singkat. Anggaran inilah yang menjadi kerangka tujuan yang akan dan menjadi pedoman manajemen untuk mencapai tujuan organisasi.

Menurut Suadi (1997:149) pengganggaran adalah proses pembuatan anggaran. Sedangkan anggaran sendiri adalah “pernyataan resmi oleh manajemen tentang harapan manajemen mengenai pendapatan, biaya, dan transaksi keuangan lain dalam jangka waktu tertentu untuk

perusahaan yang menjadi tanggungjawabnya.” Oleh karena kegiatan

8 dari program, dapat lebih dari satu tahun, sedangkan jangka waktu anggaran satu tahun. Kedua, program dapat mencakup lebih dari satu pusat pertanggungjawaban, sedangkan anggaran mencakup satu pusat pertanggung jawaban saja.

Hansen dan Mowen (2009:356) mengemukakan anggaran “sebagai rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi

tujuan dan tindakan yang diperlukan untuk mencapainya.” Sebelum

anggaran disiapkan, organisasi seharusnya mengembangkan suatu rencana strategis. Rencana strategis mengidentifikasi strategi-strategi untuk aktivitas dan operasi dimasa depan, umumnya mencakup setidaknya untuk lima tahun kedepan. Organisasi dapat menerjemahkan strategi umum kedalam tujuan jangka panjang dan jangka pendek.

Definisi menurut Blocher et al,. (2007:446) definisi anggaran adalah sebagai berikut:

anggaran (budget) merupakan rencana operasi organisasi untuk suatu periode tertentu, anggaran mengidentifikasikan sumber daya dan komitmen yang dibutuhkan untuk mencapai tujuan organisasi selama periode tersebut. Anggaran meliputi aspek keuangan maupun nonkeuangan dari operasi yang direncanakan. Anggaran untuk suatu periode merupakan pedoman untuk melakukan operasi untuk suatu periode (anggaran) tersebut. Proses pembuatan anggaran disebut dengan penganggaran (budgeting).

9

2. Peran Fungsi dan Manfaat Anggaran

Dalam pembuatan anggaran, manajemen perlu melihat kedepan untuk menilai kejadian dan situasi yang akan datang karena berhubungan dengan tujuan strategis perusahaan. Karena adanya kemungkinan tidak semua divisi mempunyai pemikiran dan perencanaan yang sama atas aktivitas operasi mereka, maka anggaran yang lengkap untuk semua unit organisasi juga dapat menjadi alat koordinasi operasi diantara unit-unit yang dianggarkan dan menyelaraskan aktivitas operasi dari berbagai departemen. Penggunaan anggaran membantu perusahaan untuk melancarkan jalannya aktivitas operasi perusahaan dan mencapai hasil yang lebih baik. Anggaran juga membantu para manajer untuk mengidentifikasi kemacetan operasi yang ada saat ini dan yang mungkin terjadi. Selanjutnya, sumber daya dapat dikumpulkan untuk mengatasi kemacetan dan mencegah terjadinya rintangan dalam mencapai tujuan-tujuan anggaran (Blocher et al., 2007:447).

Suadi (1997:150) berpendapat bahwa anggaran mempunyai empat fungsi, yaitu mengadakan perbaikan terhadap program, strategi, sasaran, dan tujuan perusahaan, untuk menentukan wewenang dan tanggung jawab pusat pertanggungjawaban, koordinasi antar pusat pertanggungjawaban, dan menilai kinerja pusat pertanggungjawaban.

a. Perbaiki program, strategi, sasaran, dan tujuan perusahaan

10 untuk meninjau kembali program bahkan strategi, sasaran, maupun tujuan perusahaan. Hal demikian dapat terjadi jika anggaran yang disusun berdasarkan data yang lebih mutakhir, ternyata menunjukkan hasil yang tidak memuaskan walaupun telah diadakan perubahan seperlunya.

b. Menentukan wewenang dan pusat pertanggungjawaban

Anggaran dapat menunjukkan sumber daya yang boleh dipakai sebuah

pusat pertanggungjawaban, sedangkan “sumber daya yang harus

diperoleh” menunjukkan tanggung jawab pusat pertanggungjawaban.

c. Koordinasi antar pusat pertanggungjawaban

Koordinasi membuat setiap pusat pertanggungjawaban mengetahui tuntutan terhadap dirinya. Pengetahuan tersebut penting karena dengan demikian pusat pertanggungjawaban dapat mengambil tindakan yang selaras. Disamping itu, setiap pusat pertanggungjawaban juga dapat mengetahui masalah yang dihadapi pusat pertanggungjawaban lain, sehingga dapat menentukan harapan yang sesuai.

d. Menilai kinerja pusat pertanggungjawaban

11 yang menentukan besarnya pendapatan dan biaya tidak semuanya dapat dikendalikan oleh manajemen. Walaupun demikian pembandingan antara anggaran dengan hasil kerja dapat merupakan titik tolak yang baik untuk menilai hasil kerja manajemen.

Rencana (anggaran) tahunan perusahaan harus disusun setiap tahun rencana biasa yang bersifat jangka panjang, jangka menengah atau jangka pendek. Menurut Harahap (2000:11), beberapa kegunaan rencana (anggaran) ini dapat dikemukakan sebagai berikut:

a. Agar setiap orang mengetahui arah yang akan dicapainya.

b. Sebagai pedoman (Stewardship, Guidance) dalam melaksanakan tugas-tugas yang akan dicapai.

c. Sebagai alat penting dalam perencanaan pengawasan, jika ada rencana kita akan dapat membandingkan rencana kenyataan yang dicapai dan penyimpangan yang terjadi sehingga tindakan koreksi dapat dilakukan lebih cepat.

d. Sebagai alat menerjemahkan filosofi dan tujuan utama perusahaan atau lembaga.

e. Sebagai media untuk menilai prestasi (standard of performance) perusahaan/lembaga dan orang-orangnya baik dalam merumuskan tujuan maupun dalam mencapainya.

f. Dapat meningkatkan partisipasi karyawan.

12 Hansen dan Mowen (2009:356) mengemukakan bahwa sistem anggaran memiliki beberapa kelebihan untuk suatu organisasi, yaitu memaksa para manajer untuk melakukan perencanaan, menyediakan informasi yang dapat digunakan untuk memperbaiki pembuatan keputusan, menyediakan standar untuk evaluasi kinerja, memperbaiki komunikasi dan koordinasi.

a. Memaksa para manajer untuk melakukan perencanaan

Anggaran mendorong para manajer untuk mengembangkan arah umum bagi organisasi, mengantisipasi masalah dan mengembangkan kebijakan untuk masa depan.

b. Menyediakan informasi yang dapat digunakan untuk memperbaiki pembuatan keputusan

Pembuatan keputusan-keputusan yang lebih baik akan mencegah timbulnya masalah dan menghasilkan status keuangan yang lebih baik bagi perusahaan.

c. Menyediakan standar untuk evaluasi kinerja

13 d. Memperbaiki komunikasi dan koordinasi

Anggaran secara formal mengkomunikasikan rencana organisasi pada tiap karyawan. Jadi, semua karyawan dapat menyadari peranannya dalam pencapaian tujuan-tujuan tersebut. Oleh karena anggaran untuk berbagai area dan aktivitas organisasi harus bekerja bersama untuk mencapai tujuan organisasi, koordinasi yang dianjurkan. Para manajer dapat melihat kebutuhan area lain dan didorong untuk menomorduakan kepentingan pribadinya demi kepentingan organisasi. Peranan komunikasi dan koordinasi menjadi semakin penting seiring dengan meningkatnya ukuran organisasi.

Selain fungsi, anggaran juga memiliki manfaat yaitu Anthony dan Govindrajan (2005:3):

a. Anggaran digunakan untuk menentukan rencana strategis.

b. Anggaran digunakan untuk membantu pengkoordinasian aktivitas dari suatu organisasi.

c. Anggaran digunakan untuk memberikan tanggung jawab terhadap manajer agar menginformasikan kinerja manajer.

d. Anggaran digunakan untuk standar pengevaluasian aktivitas manajer.

c. Jenis Anggaran

14 a. Anggaran Induk (Master Budgeting)

Anggaran yang bersifat komprehensif, untuk dapat menyusun anggaran induk, terlebih dahulu harus disiapkan anggaran yang merupakan komponen anggaran induk. Komponen anggaran induk yang harus dibuat terlebih dahulu adalah komponen yang sangat kritis bagi perusahaan.

b. Anggaran Operasional (Operating Budget)

Anggaran yang berisi pendapatan dan biaya untuk suatu periode. Contoh anggaran operasional adalah anggaran fleksibel yaitu anggaran biaya yang jumlahnya disesuaikan dengan kegiatan produksi.

Sedangkan Hansen dan Mowen (2009:371) menjelaskan jenis anggaran berdasarkan anggaran dalam evaluasi kinerja, yaitu anggaran statis dan anggaran fleksibel.

a. Anggaran Statis (Static Budget)

Anggaran untuk tingkat aktivitas tertentu. Anggaran statis tergantung pada tingkat aktivitas tertentu, anggaran statis ini tidak terlalu berguna untuk menyiapkan laporan kinerja.

b. Anggaran Fleksibel (Flexible Budget)

15 Terdapat dua tipe anggaran fleksibel:

1) Anggaran ini dapat membantu para manajer mempersiapkan anggaran induk untuk perkiraan tingkat aktivitas. Tipe anggaran fleksibel ini dapat membantu para manajer mengatasi ketidakpastian dengan memungkinkan mereka melihat perkiraan hasil pada suatu tingkat aktivitas. Hal ini dapat digunakan untuk menghasilkan nilai keuangan pada sejumlah skenario yang masuk akal.

2) Anggaran fleksibel adalah anggaran untuk tingkat aktivitas aktual. Tipe anggaran ini digunakan sebagai fakta untuk menghitung beberapa biaya seharusnya untuk tingkat aktivitas aktual. Perkiraan biaya-biaya tersebut kemudian dibandingkan dengan biaya aktual untuk menilai kinerja.

4. Pendekatan Penyusunan Anggaran

Menurut Anthony dan Govindarajan (2005:13) pemilihan teknik penyusunan anggaran dalam suatu organisasi dapat dilakukan melalui tiga pendekatan yaitu sistem Top-down, sistem Bottom-up dan sistem participatory Budgetting.

a. Sistem Top-down

16 merasa tertekan oleh anggaran yang ditetapkan oleh atasan yang pada akhirnya akan membahayakan pelaksanaan anggaran.

b. Sistem Bottom-up

Sistem bottom-up merupakan pendekatan penyusunan anggaran dimana bawahan diberi kesempatan untuk terlibat dan mempunyai kewenangan dalam membuat suatu keputusan mengenai perencanaan keuangan. Keuntungan dari pendekatan ini adalah penciptaan komitmen yang lebih besar dalam mencapai tujuan anggaran, tetapi jika tidak terdapat pengendalian dari atasan maka anggaran yang disusun mungkin akan menghasilkan target yang terlalu mudah dicapai.

c. Sistem Participatory Budgetting

Sistem partisipasi anggaran merupakan proses penyusunan anggaran merupakan gabungan dari pendekatan top-down dan bottom-up. Pendekatan ini dianggap pendekatan yang paling efektif karena adanya kerjasama antara atasan dan bawahan dimana anggaran yang disusun mendapat dukungan dari kedua belah pihak, sehingga ada komitmen yang kuat untuk melaksanakannya.

Blocher (2007: 498) mengemukakan proses penyusunan anggaran adalah sebagai berikut:

17 atas yang melibatkan orang-orang dipengaruhi oleh karyawan termasuk karyawan level bawah, dalam proses penyiapan anggaran.

Proses penganggaran yang efektif biasanya merupakan kombinasi pendekatan dari atas ke bawah dengan pendekatan dari bawah ke atas. Divisi menyiapkan anggaran awal mereka berdasarkan pendoman anggaran yang dikeluarkan oleh komite anggaran perusahaan. Manajer senior menelaah dan memberikan saran terhadap anggaran yang diusulkan sebelum dikirim kembali kepada divisi untuk direvisi. Anggaran akhir biasanya merupakan hasil dari beberapa negosiasi.

B. Partisipasi Anggaran 1. Definisi Partisipasi

Menurut Wirjono dan Raharjo (2007:54) “partisipasi adalah keterlibatan individu yang bersifat mental dan emosional dalam situasi kelompok bagi pencapaian tujuan bersama dan berbagai tanggungjawab

bersama.” Partisipasi yang diberikan individu bukan hanya aktivitas fisik

18 dipraktekan dan dapat gagal apabila tidak ditetapkan dengan baik (Davis and Newstorm, 1985:179).

Penyusunan anggaran partisipatif pada dasarnya mengizinkan manajer bawahan mempertimbangkan cara pembentukan anggaran.

Hansen dan mowen menyatakan bahwa “penyusunan anggaran partisipatif

merupakan anggaran bottom-up yang melibatkan bawahan secara penuh untuk bertanggung jawab memenuhi target yang telah ditentukan dalam anggaran (Hansen dan Mowen, 2009:376).” Adanya rasa tanggung jawab manajer level rendah dapat memperkuat kreativitas manajer yang bersangkutan. Apabila manajer level lebih rendah diberi kesempatan untuk menyusun anggaran maka tujuan anggaran dapat menjadi tujuan personal dan akan menghasilkan goal congruence yang lebih besar. Partisipasi anggaran juga akan memotivasi level lebih rendah sehingga bersedia menerima dan mencapai target serta skema pengendalian.

Blocher et al,. (2007:499) mengemukakan anggaran partisipatif, yaitu:

merupakan alat komunikasi yang baik. Proses penyusunan anggaran partisipatif memungkinkan manajemen puncak untuk lebih memahami masalah yang dihadapi karyawan dan karyawan juga dapat lebih memahami kesulitan yang dihadapi oleh manajemen puncak yang dihadapi oleh manajemen puncak. Anggaran partisipatif meningkatkan komitmen para karyawan untuk mencapai tujuan anggaran. Meskipun demikian, jika tidak dikendalikan dengan baik anggaran partisipatif dapat mengarah pada target anggaran yang mudah dicapai, tidak sesuai dengan strategi atau target organisasi.

19 penyusunan anggaran dan ikut serta bertanggungjawab dalam mencapai tujuan yang telah ditetapkan oleh perusahaan.

2. Keuntungan dan Kelemahan dalam Partisipasi Anggaran

Partisipasi pembuatan anggaran sangat menguntungkan untuk pemusatan tanggung jawab dalam pelaksanaan dinamis dan dalam lingkungan yang tidak pasti karena manajer yang bertugas pada pemusatan tanggung jawab memungkinkan untuk mempunyai informasi terbaik tentang variabel yang dapat mempengaruhi pemasukkan dan pengeluaran mereka. Menurut Anthony dan Govindarajan (2005:14), partisipasi anggaran mempunyai keuntungan dari motivasi manajemen untuk dua alasan, yaitu:

a. Ada penerimaan yang lebih besar dari tujuan anggaran jika mereka merasa berada dalam kontrol manajer, dibandingkan dengan ada paksaan dari luar. Hal ini menuju kepada tanggung jawab individu untuk mencapai tujuan.

20 Menurut Hansen dan Mowen (2009:371) anggaran partisipatif memiliki tiga potensi masalah, yaitu menetapkan standar yang terlalu tinggi atau rendah, membuat kelonggaran dalam anggaran (sering disebut sebagai menutupi anggaran), dan partisipasi semu.

a. Menetapkan standar yang terlalu tinggi atau terlalu rendah

Beberapa manajer cenderung untuk mempersiapkan anggaran tinggi atau terlalu ketat. Oleh Karena tujuan yang dianggarkan cenderung menjadi tujuan manajer saat partisipasi dimungkinkan, membuat kesalahan semacam ini dalam mempersiapkan anggaran dapat mengakibatkan penurunan tingkat kinerja. Jika tujuan terlalu mudah dicapai, seorang manajer dapat kehilangan minat dan kinerja bisa jadi benar-benar turun.

b. Menutupi anggaran

Kelonggaran dalam anggaran (budgetary slack) atau menutupi anggaran muncul ketika seorang manajer dengan sengaja memperkirakan pendapatan rendah atau menaikkan biaya. Pendekatan yang manapun akan meningkatkan kemungkinan manajer akan mencapai anggaran dan tentunya akan menurunkan resiko yang akan dihadapi manajer.

c. Partisipasi semu

21 hanya mendapatkan persetujuan formal anggaran dari para manajer tingkat bawah, bukan untuk mencari input sebenarnya. Akibatnya, tidak satupun manfaat keperilakuan dari partisipasi yang akan didapat.

B. Komitmen Organisasi 1. Organisasi

Manajer senantiasa mengatisipasi perubahan-perubahan dalam lingkungan organisasi yang akan mensyaratkan penyesuaian-penyesuaian desain organisasi yang akan datang. Perubahan dalam lingkungan organisasi oleh kekuatan internal dan kekuatan eksternal dapat menekankan organisasi untuk mengubah tujuan, struktur dan budaya organisasi dalam operasinya. Perlakuan ini menunjukkan agar organisasi memiliki keunggulan kompetitif (competitive advantage) yang tinggi dalam bersaing dengan sesama pelaku ekonomi yang lain (Hamka dan Fitrianty, 2009:1).

22

2. Definisi dan Karakteristik Komitmen Organisasi

Menurut Faizzah dan Mildawati (2007:349-372) komitmen organisasi merupakan kepercayaan yang kuat serta kesediaan untuk berusaha sebaik mungkin untuk mencapai kesuksesan dan kepentingan organisasi. Riggio (2000:227, dalam Anonim) “Organization commitmen is a worker’s feelings and attitudes about the entire work

organization” artinya komitmen organisasi adalah semua perasaan dan

sikap karyawan terhadap segala sesuatu yang berkaitan dengan organisasi dimana mereka bekerja termasuk pada pekerjaan mereka. Luthans (1995:130, dalam Anonim) mengartikan komitmen organisasi sebagai:

a. A strong desire to remain a member of particular organization (Keinginan yang kuat untuk mempertahankan seorang anggota organisasi tertentu).

b. A willingness to exert high levels of effort on behalf on the organization (Sebuah kemauan yang kuat untuk berusaha

mempertahankan nama organisasi).

c. A definite belief in, and acceptance of, the values and goals of the organization (Keyakinan dan penerimaan, nilai-nilai dan tujuan

organisasi).

23 (2001:140, dalam Anonim) komitmen pada organisasi merupakan suatu keadaan dimana seorang karyawan memihak pada suatu organisasi dan tujuan-tujuannya, serta berniat memelihara keanggotaan dalam

organisasi itu. “Organization commitment is the collection of feelings

and beliefs that people have above their organization as a whole”, level

komitmen bisa dimulai dari sangat tinggi sampai sangat rendah, orang-orang bisa mempunyai sikap tentang berbagai aspek organisasi mereka seperti saat praktek promosi organisasi, kualitas produk organisasi dan perbedaan budaya organisasi.

Wiener dan Gechman (1977) dalam Ugboro (2006:236) berpendapat bahwa pola perilaku yang dihasilkan dari komitmen harus memiliki karakteristik sebagai berikut:

a. Harus mencerminkan pengorbanan pribadi yang dibuat untuk kepentingan organisasi.

b. Harus menunjukkan ketekunan, yaitu perilaku yang tidak boleh bergantung terutama pada lingkungan.

c. Harus menunjukkan pribadi yang senang dengan organisasi, seperti mencurahkan banyak waktu untuk pribadi organisasi yang terkait dengan tindakan dan pikiran.

Dalam hal ini komitmen organisasi dipandang sebagai:

24 2) Kesediaan untuk bekerja tanpa pamrih dan memberikan

kontribusi terhadap efektifitas organisasi.

3) Kesediaan untuk melakukan pengorbanan pribadi dan selalu bertahan dalam masa sulit dengan organisasi, kecenderungan

rendah “baill-out” di masa-masa sulit.

4) Penerimaan organisasi nilai-nilai dan tujuan faktor internalisasi. Meyer dan Alen dalam Suryana (2011) merumuskan definisi mengenai komitmen dalam berorganisasi, yaitu “komitmen organisasi merupakan suatu konstruk psikologis yang merupakan suatu karakteristik hubungan anggota organisasinya dan memiliki implikasi terhadap keputusan individu untuk melanjutkan keanggotaannya dalam

berorganisasi”.

Berdasarkan definisi tersebut, maka dapat disimpulkan bahwa komitmen organisasi merupakan suatu konstruk psikologis mengenai keinginan atau dorongan yang kuat dari dalam diri individu terhadap organisasi mencakup tiga hal yaitu kepercayaan terhadap nilai-nilai organisasi, keterlibatan dengan berusaha sebaik mungkin demi kepentingan dan loyalitas terhadap organisasi.

3. Peningkatan Komitmen (escalation of commitment)

Menurut Hamka dan Fitrianty (2009:105) Escalation of Commitment adalah kecenderungan untuk mengulang keputusan yang

25 escalation of commitment adalah justifikasi pribadi (self justification),

pemikiran penjudi (gambler’s fallacy), kebutaan persepsi (perceptual

blinders) dan ketiadaan biaya (closing cost).

a. Self Justification

Escalation of commitment sering terjadi karena seseorang ingin

menampilkan dirinya terlihat positif. Dia adalah orang yang mengidentifikasi dirinya dengan keputusan yang cenderung tetap, sebab perilaku ini memperlihatkan rasa percaya pada kemampuan dirinya dalam mengambil keputusan.

b. Gambler’s Fallacy

Banyak proyek mengahasilkan escalation of commitment sebab pengambil keputusan salah memperhitungkan resiko dan berestimasi berlebihan terhadap peluang keberhasilan. Mereka menjadi korban dari pemikiran penjudi dengan menurunkan harapan atas kemampuan mereka untuk mengendalikan masalah yang dapat meningkat. Dengan kata lain, pembuat keputusan salah mempercayai keberuntungan mereka, lalu mereka menginvestasikan lebih banyak pada tindakan yang merugikan.

c. Perceptual Binder

Escalation of commitment sering kali juga terjadi karena pembuat

26

d. Closing Cost

Ketika sebuah keberhasilan proyek meragukan, pengambilan keputusan akan bertahan (tidak melanjutkan), sebab biaya penyelesaian proyek tinggi atau tidak diketahui.

D. Teknologi Informasi

1. Pengertian Teknologi Informasi

Sebuah era baru di dalam dunia usaha dan berorganisasi muncul sejalan dengan diperkenalkannya istilah teknologi informasi dan sistem informasi. Menurut Indrajit (2000:1), kedua istilah yang sering dipertukarkan penggunaannya ini, pada intinya memiliki nuansa arti yang sama yaitu bagaimana sebuah organisasi baik berorientasi profit maupun nonprofit berusaha untuk menggunakan perangkat komputer, aplikasi dan sarana telekomunikasi untuk meningkatkan kinerjanya secara signifikan. Ditinjau dari pengertiannya, sistem informasi dapat dianalogikan sebagai sebuah permintaan (demand) dari masyarakat industri, ketika kebetulan akan sarana pengolahan data dan komunikasi yang cepat dan murah (menembus ruang dan waktu) didefinisikan. Sementara teknologi informasi merupakan jawaban dari dunia industri (supply) terhadap dalam bentuk penciptaan produk-produk berbau teknologi perangkat keras dan perangkat lunak.

27 Semua organisasi mempunyai sekurang-kurangnya satu teknologi untuk mengubah sumberdaya keuangan, manusia, dan fisik menjadi produk atau jasa. Tema bersama yang membedakan teknologi adalah tingkat kerutinan, maksudnya adalah teknologi cenderung kearah atau kegiatan rutin dan tidak rutin. Kegiatan rutin dicirikan oleh operasi terotomatisasi dan terbakukan. Kegiatan-kegiatan tidak rutin disesuaikan, kegiatan itu mencakup operasi yang beraneka ragam seperti pemugaran perabot, pembuatan sepatu pesanan, dan riset genetik.

Berdasarkan definisi-definisi tersebut, maka dapat disimpulkan teknologi informasi adalah sebuah alat sarana telekomunikasi berupa perangkat Komputer yang digunakan oleh individu atau organisasi untuk mengolah data, memproses, menyimpan data, termasuk memanipulasi dan lain-lain yang berguna untuk meningkatkan kinerja organisasi.

2. Perkembangan Teknologi Informasi

28 dan teknologi telekomunikasi digunakan agar data dapat disebar dan diakses secara global.

Perkembangan Teknologi Informasi memacu suatu cara baru dalam kehidupan, dari kehidupan dimulai sampai dengan berakhir, kehidupan seperti ini dikenal dengan e-life, artinya kehidupan ini sudah dipengaruhi oleh berbagai kebutuhan secara elektronik. Dan sekarang ini sedang semarak dengan berbagai huruf yang dimulai dengan awalan e, seperti e-commerce, e-government, e-education, e-library, e-journal, e-medicine,

e-laboratory, e-biodiversitiy, dan yang lainnya lagi yang berbasis

elektronika.

Menurut R. Montealegre (1996: 145-152) menyebutkan “the

growth or the internet has brought about the creation of an on-line

“marketplace” which brings together people and organizations from

different parts of the world.” Petumbuhan internet telah membawa

penciptaan suatu “pasar” on-line yang menyatukan orang dan organisasi

29 kekuatan untuk mengubah operasi mereka. Kemajuan-kemajuan teknologi informasi, mengindikasikan bahwa dimasa depan komputasi akan rendah biaya, berukuran kecil, bergerak dan terhubung. Untuk mengambil keuntungan dari segala kemungkinan ini, manajer harus belajar untuk menerapkan sistem informasi ke dalam pengambilan keputusan (Mcleod dan Schell, 2008:20-21).

3. Posisi Teknologi Informasi dalam Kerangka Strategi Perusahaan

Ditinjau dari kerangka strategis perusahaan, posisi teknologi informasi cukup jelas. Pengembangan suatu sistem teknologi informasi dapat secara langsung maupun tidak langsung berpengaruh terhadap penciptaan produk dan jasa perusahaan yang lebih murah, lebih baik, dan lebih cepat dibandingkan dengan para pesaing bisnis yang tidak menggembangkan teknologi informasi, berarti investasi yang dilakukan memiliki nilai yang srategis. Posisi teknologi informasi dalam kerangka strategi perusahaan jadi jelas, kuncinya adalah bagaimana teknologi informasi dapat membantu manajemen perusahaan dalam penciptaan produk dan jasa yang lebih murah, lebih baik dan lebih cepat dibandingkan dengan para pesaing sejenis. Seorang pelanggan akan lebih

senang dengan pelayanan “customer service” yang lebih cepat dan lebih

baik (Indrajit, 2000:65).

30 manajemen bukanlah satu-satunya pemilik sistem informasi manajemen, nonmanajer dan staff professional menggunakan juga hasil outputnya (Mcleod dan Schell, 2008:16). Karena manajer adalah individu, kebutuhan informasi yang mereka miliki juga sangat beragam. Namun beberapa kerangka yang bermanfaat telah dikembangkan sehingga memungkinkan kita berfokus pada peranan informasi dalam pemecahan masalah. Sistem informasi bermutu tinggi tidak dapat dikembangkan kecuali professional sistem informasi dan manajer memahami kerangka manajerial yang menjadi dasar dari organisasi-organisasi modern (Mcleod dan Schell, 2008:17).

Jika teknologi informasi dikembangkan, perusahaan akan lebih maju (semakin banyak pelanggan), maka rasio ROI (return on investment) akan menjadi cukup tinggi. Dengan kata lain, tidak ada

31

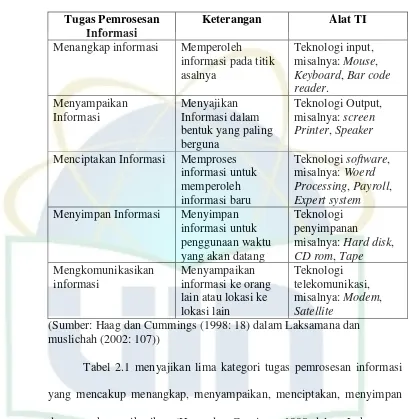

Tabel 2.1

Kategori Pemrosesan Informasi dan Alat TI Tugas Pemrosesan

Informasi

Keterangan Alat TI

Menangkap informasi Memperoleh informasi pada titik asalnya

Teknologi input, misalnya: Mouse, Keyboard, Bar code reader.

Menyampaikan Informasi

Menyajikan Informasi dalam bentuk yang paling berguna

Teknologi Output, misalnya: screen Printer, Speaker

Menciptakan Informasi Memproses informasi untuk memperoleh informasi baru Teknologi software, misalnya: Woerd Processing, Payroll, Expert system Menyimpan Informasi Menyimpan

informasi untuk penggunaan waktu yang akan datang

Teknologi penyimpanan

misalnya: Hard disk, CD rom, Tape Mengkomunikasikan

informasi

Menyampaikan informasi ke orang lain atau lokasi ke lokasi lain

Teknologi telekomunikasi, misalnya: Modem, Satellite

(Sumber: Haag dan Cummings (1998: 18) dalam Laksamana dan muslichah (2002: 107))

Tabel 2.1 menyajikan lima kategori tugas pemrosesan informasi yang mencakup menangkap, menyampaikan, menciptakan, menyimpan dan mengkomunikasikan (Haag dan Cumings, 1998 dalam Laksamana dan Muslichah, 2002: 109). Tiap tugas pemrosesan informasi tersebut dapat digunakan secara individu, atau dapat juga digabungkan untuk menciptakan suatu sistem yang menangani semua tugas.

32 Manajer mengambil keputusan untuk memecahkan masalah ketika mereka melaksanakan fungsi-fungsi dan memainkan peranan tertentu. Informasi yang diberikan kepada manajer adalah paling efektif ketika ia mengetahui dan mendukung fungsi dan peranan-peranan ini. Memahami teknologi dan dampaknya pada pengambilan keputusan merupakan suatu hal yang penting artinya bagi manajemen yang baik (Mcleod dan Schell, 2008: 23).

E. Kinerja Manajerial

Menurut faizzah dan Mildawati (2007:359) kinerja manajer adalah kemampuan seorang manajer yang berlangsung terus-menerus dalam melaksanakan tanggungjawabnya serta pencapaian pelaksanaan suatu program atau kegiatan yang meliputi: perencanaan, investigasi, koordinasi, supervisi, pengaturan staff, negosiasi, evaluasi, dan representasi yang didasarkan pada kemitraan antara pekerja dengan penyelia langsungnya untuk mewujudkan sasaran, tujuan, misi dan visi dalam suatu organisasi.

Kinerja merupakan faktor yang dapat memperbaiki keefektifan organisasi. Kinerja ini biasanya ditentukan atas dasar fungsi-fungsi manajemen klasik meliputi prestasi manajerial dalam Planning, investigating,

coordinating, evaluating, supervising, staffing, negotiating dan

representating yang dikembangkan oleh Mahoney (1963) dalam Sumarno

33 a. Perencanaan (Planning)

Perencanaan meliputi kemampuan untuk menentukan tujuan, kebijakan, dan tindakan/pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur, dan pemograman. Dalam kaitannya dengan fungsi perencanaan, anggaran merupakan tujuan yang ditetapkan organisasi untuk dicapai dalam periode tertentu.

b. Investigasi (Investigating)

Kemampuan dalam mengumpulkan dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menentukan persediaan dan analisis pekerjaan.

c. Pengkoordinasian (coordinating)

Kemampuan melakukan tukar menukar informasi dengan orang lain dibagian organisasi yang lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain, dan hubungan dan manajer lain. d. Evaluasi (Evaluating)

Kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

e. Pengawasan supervisi (Supervising)

34 f. Pengaturan staff (Staffing)

Kemampuan untuk mempertahankan angkatan kerja dibagian anda, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

g. Negosiasi (Negotiating)

Kemampuan dalam melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar dengan wakil penjual, tawar menawar secara kelompok.

h. Perwakilan representatif (Representating)

Kemampuan dalam menghadiri pertemuan-pertemuan dengan organisasi lain, pertemuan perkumpulan bisnis, pidato untuk acara-acara. Kemasyarakatan, pendekatan kemasyarakatan, mempromosikan tujuan umum organisasi.

Sedangkan menurut Handoko (2003:23) fungsi-fungsi manajemen adalah planning, organizing, controlling. Sedangkan fungsi yang lainnya merupakan cara penyebutan yang berbeda tetapi mengandung isi yang sama, dimana pada dasarnya adalah fungsi staffing, directing/leading.

a. Perencanaan

35 untuk pencapaian tujuan-tujuan itu. Di samping itu, rencana memungkinkan:

1) Organisasi bisa memperoleh atau mengikat sumberdaya-sumberdaya yang diperlukan untuk mencapai tujuan-tujuan.

2) Para anggota organisasi untuk melaksanakan kegiatan-kegiatan yang konsisten dengan berbagai tujuan dan prosedur terpilih, dan

3) Kemajuan dapat terus dimonitor dan di ukur, sehingga tindakan korektif dapat diambil bila tingkat kemajuan tidak memuaskan.

b. Pengorganisasian

Setelah para manajer menetapkan tujuan-tujuan dan menyusun rencana-rencana atau program-program untuk mencapainya, maka mereka perlu merancang dan mengembangkan suatu organisasi yang dapat melaksanakan berbagai program tersebut secara sukses. Pengorganisasian adalah sebagai berikut:

1) Penentuan sumberdaya-sumberdaya dan kegiatan-kegiatan yang dibutuhkan untuk mencapai tujuan organisasi,

2) Perancangan dan pengembangan suatu organisasi atau kelompok yang

akan dapat “membawa” hal-hal tersebut kearah tujuan,

3) Penugasan tanggung jawab tertentu kemudian,

36 c. Penyusunan Personalia

Penyusunan personalia (staffing) adalah penarikan (recruitment) latihan dan pengembangan, serta penempatan dan pemberian orientasi pada karyawan dalam lingkungan kerja yang menguntungkan dan produktif. d. Pengarahan

Sesudah rencana dibuat, organisasi dibentuk dan disusun personalianya, langkah berikutnya adalah menugaskan karyawan untuk bergerak menuju tujuan yang telah ditentukan fungsi pengarahan atau leading, secara sederhana adalah untuk membuat atau mendapatkan para karyawan melakukan apa yang diinginkan, dan harus mereka lakukan. Fungsi leading sering disebut dengan berbagai macam nama, antara lain leading,

directing, motivating, actuating atau lainnya.

e. Pengawasan

Semua fungsi terdahulu tidak akan efektif tanpa fungsi pengawasan (controlling), atau sekarang banyak digunakan istilah pengendalian. Pengawasan (controlling) adalah penemuan dan penerapan cara dan peralatan untuk menjamin bahwa rencana telah dilaksanakan sesuai dengan yang telah ditetapkan.

37 penilaian kinerja harus dilaksanakan sebaik mungkin sehingga dapat meingkatkan komitmen karyawan untuk lebih produktif. Penilaian yang baik akan membuat karyawan merasa dihargai sehingga karyawan akan termotivasi untuk lebih meningkatkan kinerja.

Menurut Anthony dan Govindarajan (2005:83) pelaksanaan sistem penilaian kinerja mencakup empat langkah umum, yaitu:

a. Mendefinisikan strategi,

b. Mendefinisikan pengukur dan strategi,

c. Menyatukan ukuran dalam sistem manajemen, dan d. Tinjau ukuran serta hasilnya dengan sering.

Dari beberapa definisi tersebut, dapat disimpulkan pengertian kinerja manajerial adalah suatu ukuran seberapa efektif dan efisien upaya atau kemampuan yang dilakukan oleh manajer dalam mencapai sasaran dan tujuan organisasi.

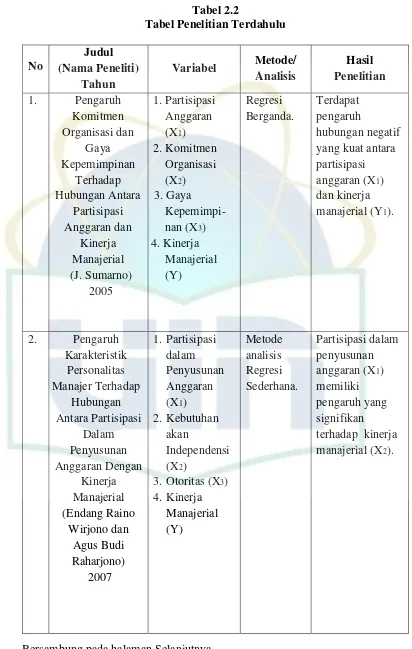

F. Tinjauan Penelitian Terdahulu

38

Tabel 2.2

Tabel Penelitian Terdahulu

No

Judul (Nama Peneliti)

Tahun

Variabel Metode/ Analisis

Hasil Penelitian

1. Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial (J. Sumarno) 2005 1. Partisipasi Anggaran (X1) 2. Komitmen

Organisasi (X2) 3. Gaya

Kepemimpi-nan (X3) 4. Kinerja Manajerial (Y) Regresi Berganda. Terdapat pengaruh hubungan negatif yang kuat antara partisipasi anggaran (X1) dan kinerja manajerial (Y1).

2. Pengaruh Karakteristik Personalitas Manajer Terhadap Hubungan Antara Partisipasi Dalam Penyusunan Anggaran Dengan Kinerja Manajerial (Endang Raino Wirjono dan Agus Budi Raharjono) 2007 1.Partisipasi dalam Penyusunan Anggaran (X1) 2.Kebutuhan

akan

Independensi (X2)

3.Otoritas (X3) 4.Kinerja Manajerial (Y) Metode analisis Regresi Sederhana. Partisipasi dalam penyusunan anggaran (X1) memiliki pengaruh yang signifikan terhadap kinerja manajerial (X2).

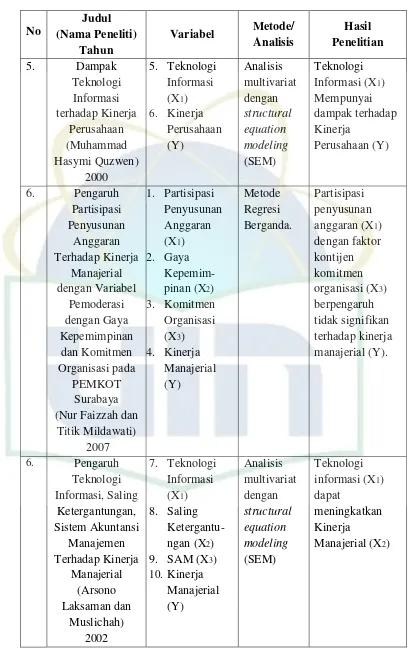

39

No

Judul (Nama Peneliti)

Tahun

Variabel Metode/ Analisis

Hasil Penelitian

3. Pengaruh Teknologi Informasi, Saling Ketergantungan, Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Arsono Laksaman dan Muslichah) 2002 1. Teknologi Informasi (X1) 2. Saling

Ketergantu-ngan (X2) 3. SAM (X3) 4. Kinerja Manajerial (Y) Analisis multivariat dengan structural equation modeling (SEM) Teknologi informasi (X1) dapat

meningkatkan Kinerja

Manajerial (X2)

4. Pengaruh Pertisipasi Anggaran dan Komitmen Organisasi terhadap Kinerja Manajerial pada PT. Perkebunan Nusantara III SEI

Sikambing Mendan. (Ekha Yunora Sinaga dan Namonrang Siregar) 2009 1. Partisipasi Anggaran (X1) 2. Komitmen

[image:57.595.110.517.100.751.2]40

No

Judul (Nama Peneliti)

Tahun

Variabel Metode/ Analisis

Hasil Penelitian

5. Dampak Teknologi Informasi terhadap Kinerja Perusahaan (Muhammad Hasymi Quzwen) 2000 5. Teknologi Informasi (X1) 6. Kinerja Perusahaan (Y) Analisis multivariat dengan structural equation modeling (SEM) Teknologi Informasi (X1) Mempunyai dampak terhadap Kinerja

Perusahaan (Y)

6. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dengan Variabel Pemoderasi dengan Gaya Kepemimpinan dan Komitmen Organisasi pada PEMKOT Surabaya (Nur Faizzah dan

Titik Mildawati) 2007

1. Partisipasi Penyusunan Anggaran (X1) 2. Gaya

Kepemim-pinan (X2) 3. Komitmen

Organisasi (X3) 4. Kinerja Manajerial (Y) Metode Regresi Berganda. Partisipasi penyusunan anggaran (X1) dengan faktor kontijen komitmen organisasi (X3) berpengaruh tidak signifikan terhadap kinerja manajerial (Y).

6. Pengaruh Teknologi Informasi, Saling Ketergantungan, Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Arsono Laksaman dan Muslichah) 2002 7. Teknologi Informasi (X1) 8. Saling

Ketergantu-ngan (X2) 9. SAM (X3) 10. Kinerja Manajerial (Y) Analisis multivariat dengan structural equation modeling (SEM) Teknologi informasi (X1) dapat

meningkatkan Kinerja

[image:58.595.109.517.103.757.2]41

G. Keterkaitan Antar Variabel dan Hipotesis

1. Keterkaitan partisipasi anggaran dengan kinerja manajerial

Berbagai peneliti telah menguji hubungan dan pengaruh partisipasi anggaran dan kinerja manajerial, namun hasil penelitiannya menunjukkan perbedaan bahkan bertentangan. Leslie (1982) menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dan kinerja manajerial. Hasil penelitian tersebut didukung oleh Nouri dan Parker (1995), menunjukkan bahwa hubungan antara partisipasi anggaran dan kinerja manajerial sangat komlpleks, hubungan langsung antara partisipasi anggaran dan kinerja memiliki hubungan yang signifikan. Hasil ini juga menunjukkan bahwa partisipasi anggaran mempengaruhi pekerjaan kinerja secara tidak langsung.

Faizzah dan Mildawati (2007) megindikasikan partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial. Penelitian ini menemukan bahwa partisipasi anggaran berpengaruh positif terhadap kinerja manajerial. Semakin tinggi tingkat partisipasi manajer dalam proses penyusunan anggaran maka semakin baik kinerjanya. Hasil penelitian ini juga mendukung hasil penelitian yang dilakukan oleh penelitian Eker (2006) dan Wirjono dan Raharjo (2007).

42 Ha1: Partisipasi anggaran berpengaruh signifikan terhadap kinerja

manajerial

2. Keterkaitan Komitmen Organisasi dengan Kinerja Manajerial

Partisipasi anggaran akan menimbulkan adanya kecukupan anggaran dan kemudian mempengaruhi kinerja (Nouri and Parker, 1995:471). Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui komitmen organisasi. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula.

43 Ha2: Komitmen organisasi berpengaruh signifikan terhadap kinerja

manajerial.

3. Keterkaitan Teknologi informasi dengan Kinerja Manajerial

Teknologi komputer merupakan salah satu Teknologi Informasi yang banyak berpengaruh terhadap sistem informasi organisasi karena dengan sistem informasi berbasis komputer informasi dapat disajikan tepat waktu dan akurat. Pada penelitian Quzwen (2000) menunjukkan adanya hubungan kausalitas signifikan antara teknologi informasi dengan keunggulan bersaing perusahaan yang diukur dari kinerja perusahaan dan dibandingkan dengan para pesaing. Teknologi informasi tidak hanya memberikan pengaruh kepada kinerja teknologi informasi semata, tetapi juga memberikan pengaruh yang signifikan kepada kinerja perusahaan secara keseluruhan. Hasil penelitian tersebut juga menunjukkan bahwa terdapat korelasi yang kuat antara teknologi informasi dan kinerja keseluruhan perusahaan.

44 memperoleh tidak hanya informasi internal, tetapi juga informasi eksternal, non keuangan, dan berorientasi yang akan datang.

Pada penelitian Darmini dan Putra (2008) menyatakan Pemanfaatan teknologi informasi dan kepercayaan terhadap teknologi secara parsial berpengaruh positif dan signifikan terhadap kinerja. Dengan demikian, keterkaitan antara teknologi informasi dan kinerja manajerial dapat dirumuskan dengan hipotesis sebagai berikut:

Ha3 : Teknologi Informasi berpengaruh signifikan terhadap kinerja manajerial.

4. Keterkaitan Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi dengan Kinerja Manajerial

45 pengaruh yang signifikan antara teknologi informasi terhadap kinerja manjerial.

Dengan demikian, keterkaitan antara partisipasi anggaran, komitmen organisasi, teknologi informasi dengan kinerja manajerial dapat dirumuskan dengan hipotesis sebagai berikut:

Ha4: Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi berpengaruh signifikan secara simultan dengan Kinerja Manajerial.

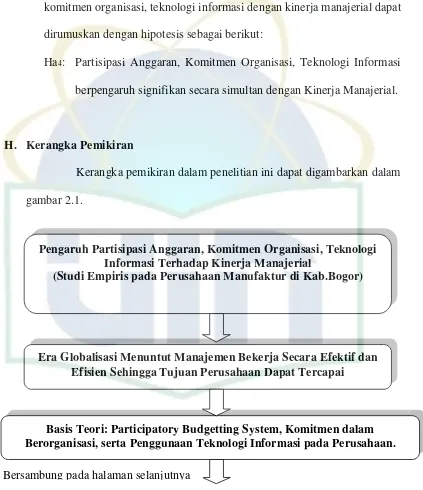

H. Kerangka Pemikiran

[image:63.595.109.532.196.686.2]Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1.

Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Teknologi Informasi Terhadap Kinerja Manajerial

(Studi Empiris pada Perusahaan Manufaktur di Kab.Bogor)

Era Globalisasi Menuntut Manajemen Bekerja Secara Efektif dan Efisien Sehingga Tujuan Perusahaan Dapat Tercapai

Basis Teori: Participatory Budgetting System, Komitmen dalam Berorganisasi, serta Penggunaan Teknologi Informasi pada Perusahaan.

46 Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran

Variabel Independen Variabel Dependen

Komitmen Organisasi (X2)

Gibson et, al. (1996)

Kinerja Manajerial (Y) Handoko (2003)

Teknologi Informasi (X3) Indrajit (2000) Partisipasi Anggaran (X1) Hansen dan Mowen (2009)

Uji Model Regresi

Uji Asumsi Klasik

Regresi Berganda

Hasil Pengujian dan Pembahasan

47

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih (Supomo dan Indriantoro, 2002:27). Penelitian ini bertujuan untuk menguji pengaruh variabel independen, yaitu partisipasi anggaran, komitmen organisasi, teknologi informasi terhadap variabel dependen, yaitu kinerja Manajerial. Sampel dalam penelitian ini adalah perusahaan manufaktur yang ada di wilayah Kabupaten Bogor.

Unit analisis yang digunakan dalam penelitian ini adalah tingkat individual dengan sampel penelitian dibatasi pada manajer tingkat menengah atau kabag yang setingkat dengan manajer dan manajer tingkat bawah yaitu manajer pemasaran, manajer pabrik, dan manajer keuangan sebagai responden dalam penelitian ini karena mempunyai peran dalam mengambil keputusan, keterlibatan dalam anggaran, dan memiliki tanggung jawab anggaran.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode

48 jika pihak interviewer menganggap jika calon responden yang dihubungi termasuk ke dalam bagian objek penelitian, tanpa memperhatikan segi hubungannya dengan interviewer dapat langsung memilih calon responden tersebut sebagai bagian unit sampel (Rodhoni, 2010:17). Pemilihan metode ini berdasarkan dengan menggunakan metode purposive sampling yaitu pengambilan sampel berdasarkan krite