LOYALITAS NASABAH TABUNGAN BNI TAPLUS

DI PT. BANK NEGARA INDONESIA (Persero) Tbk.

KCU UI DEPOK

Oleh

BENNY PATRA

H24051892

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Social Responsibility (CSR) terhadap Loyalitas Nasabah Tabungan BNI Taplus di PT. Bank Negara Indonesia (Persero) Tbk. KCU UI Depok. Di bawah bimbingan Ma’mun Sarma.

Dunia usaha semakin menyadari bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan hanya dalam kondisi keuangannya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya. Hal itu pula yang terjadi pada industri perbankan di Indonesia. Perumusan strategi bisnis dilakukan tidak hanya mengacu pada aspek teknis saja, melainkan juga harus mempertimbangkan aspek etika bisnis. PT. Bank Negara Indonesia (Persero) Tbk merancang dan menerapkan berbagai program CSR sebagai wujud kepeduliannya terhadap masyarakat dan lingkungan.

Penelitian ini bertujuan untuk: (1). Mengkaji penerapan program CSR di BNI; (2). Menganalisis sikap nasabah terhadap penerapan program CSR yang dilakukan BNI; dan (3). Menganalisis pengaruh sikap nasabah tabungan BNI Taplus dalam penerapan CSR terhadap loyalitas. Penelitian dilakukan di Kantor BNI Cabang Utama UI Depok (KCU UI) dan dilaksanakan pada bulan Mei-Juni 2009. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner kepada nasabah BNI Taplus KCU UI Depok serta data sekunder yang diperoleh dari studi pustaka dan internet yang relevan dengan topik penelitian. Penentuan sampel dilakukan secara purposive dengan memperhatikan syarat dari metode analisis yang digunakan. Analisis data untuk mengetahui hubungan antar variabel laten dalam penelitian dilakukan menggunakan metode structural equation modelling (SEM) dengan menggunakan bantuan software LISREL 8.30.

(Persero) Tbk. KCU UI DEPOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BENNY PATRA

H24051892

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH PENERAPAN PROGRAM CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP LOYALITAS NASABAH

TABUNGAN BNI TAPLUS DI PT. BANK NEGARA INDONESIA (Persero) Tbk. KCU UI DEPOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh BENNY PATRA

H240531892

Menyetujui, Agustus 2009

Dr. Ir. Ma’mun Sarma, MS., M.Ec Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M Munandar, MSc Ketua Departemen

KATA PENGANTAR

Segala puji bagi Allah Bapak Yehuwa yang telah memberikan berkat dan karunia-Nya kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik dan lancar. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penyusunan skripsi ini banyak mendapat bantuan dari berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1 Keluarga tercinta: Bapak dan Mama serta adikku Pieter, Mario, dan Nadia yang senantiasa memberikan doa dan dukungannya kepada penulis.

2 Dr. Ir. Ma’mun Sarma, MS,.M.Ec sebagai dosen pembimbing yang telah memberikan bimbingan, saran, motivasi, pengarahan, dan telah menjadi pengajar sekaligus pendidik bagi penulis.

3 Prof. Dr. Ir. W.H. Limbong, MS yang telah meluangkan waktunya sebagai dosen penguji.

4 Dr. Ir. Abdul Kohar Irwanto, M.Sc yang telah meluangkan waktunya sebagai dosen penguji.

5 Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen FEM IPB.

6 Seluruh staf di PT. Bank Negara Indonesia (Persero) Tbk. KCU UI Depok. 7 Rekan-rekan di Departemen Manajemen Angkatan 42 yang tidak bisa saya

sebutkan satu persatu, atas kebersamaan yang takkan terlupakan.

8 Saudara-saudara terbaikku, Aditya Widiyanto, S. Dian Firdaus, Yohana Intan N., dan C.P.Ballerena yang telah membuat masa-masa kuliahku menjadi lebih berwarna.

9 Semua pihak yang telah membantu dalam penulisan skripsi ini.

Skripsi ini masih banyak terdapat kekurangan. Oleh karena itu, kritik dan saran sangat diperlukan agar dapat menjadi lebih baik.

Bogor, Agustus 2009

Penulis dilahirkan di Depok pada tanggal 28 Desember 1987 yang merupakan anak pertama dari empat bersaudara pasangan Janson Petua Napitupulu dan Yetti Manurung. Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Cisalak IV Depok pada tahun 1999. Lalu, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 7 Depok dan kemudian di Sekolah Menengah Umum Negeri 2 Depok pada tahun 2002. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun 2006, penulis diterima pada mayor Departemen Manajemen Fakultas Ekonomi dan Manajemen dengan minor Kewirausahaan Agribisnis.

RIWAYAT HIDUP ... ii

2.8. Tinjauan Penelitian Terdahulu...29

4.2. Visi dan Misi Perusahaan... 47

4.3. Struktur Organisasi... 47

4.4 Karakteristik Responden... 48

4.4.1. Jenis Kelamin... 49

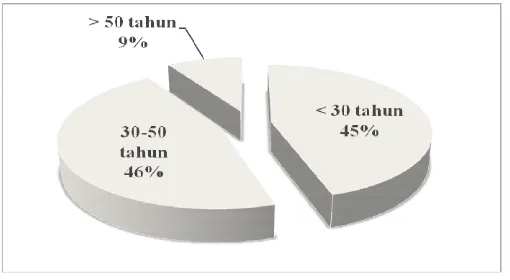

4.4.2. Usia... 49

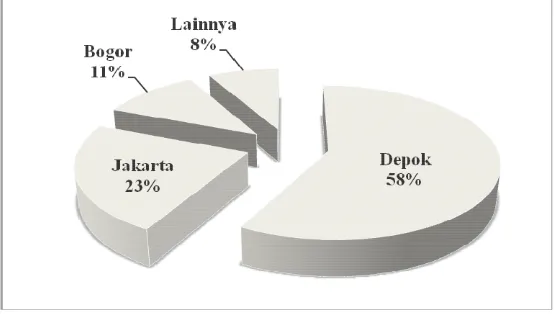

4.4.3. Wilayah Tempat Tinggal... .50

4.4.4. Jenis Pekerjaan………... 50

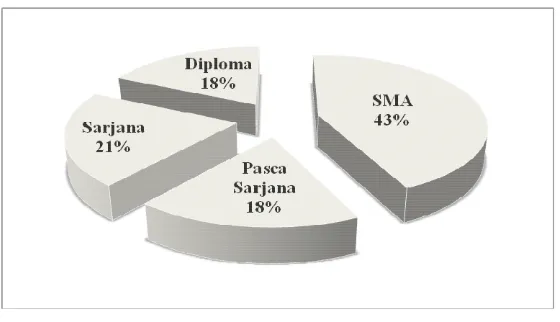

4.4.5. Tingkat Pendidikan... 51

4.4.6. Tingkat Pendapatan... ... 51

4.4.7. Lama Nasabah... 52

4.4.8. Bidang Pekerjaan... 52

4.4.9. Usia dan Jenis Kelamin... 53

4.4.10. Usia dan Lama Menjadi Nasabah... 53

4.4.11. Usia dan Pengetahuan Program CSR...54

4.4.12. Lama Nasabah dan Pengetahuan Program CSR... 55

4.5. Penerapan Program CSR di BNI... 56

4.5.1. Program Pendidikan... 58

4.5.2. Program Kesehatan... 58

4.5.3. Program Kemitraan... 58

4.5.4. Program Pengembangan Sarana Umum... 59

4.5.5. Program Bantuan Korban Bencana Alam... 60

4.6. Sikap Nasabah dalam Penerapan Program CSR BNI... 60

4.7. Pengaruh Sikap Nasabah dalam Penerapan Program CSR terhadap Loyalitas Nasabah Tabungan BNI Taplus... 65

4.8. Implikasi Manajerial... ... 70

KESIMPULAN DAN SARAN………... 71

1. Kesimpulan ... 71

2. Saran... 71

DAFTAR PUSTAKA...73

DAFTAR TABEL

No Halaman 1. Jenis kegiatan CSR di Indonesia pada tahun 2004

berdasarkan jumlah kegiatan dan dana………..……..……3 2. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Jenis Kelamin……….……53 3. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Lamanya Menjadi Nasabah……….54 4. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Pengetahuan akan Program CSR………55 5. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

DAFTAR GAMBAR

No Halaman

1. Piramida Corporate Social Responsibilty......11

2. Klasifikasi Stakeholders Perusahaan………..………...14

3. Penyaluran Dana Bank...17

4. Hubungan variabel stimulus, intervening, dan variabel respons……...……....19

5. Kerangka Pemikiran Konseptual...33

6. Model Teoritis Diagram Lintas SEM...41

7. Jenis kelamin nasabah BNI Taplus KCU UI Depok …………..………..49

8. Nasabah BNI Taplus KCU UI Depok yang sudah menikah dan yang belum menikah………...…...49

9. Usia nasabah BNI Taplus KCU UI Depok………..…….50

10. Wilayah Tempat Tinggal nasabah BNI Taplus KCU UI Depok………..…..50

11. Jenis pekerjaan nasabah BNI Taplus KCU UI Depok………..…..…...51

12. Tingkat Pendidikan nasabah BNI Taplus KCU UI Depok………..…..51

13. Tingkat Pendapatan nasabah BNI Taplus KCU UI Depok………..…..52

14. Lamanya menjadi nasabah BNI Taplus KCU UI Depok………..….52

15. Bidang pekerjaan nasabah BNI Taplus KCU UI Depok………..…..53

16. Pengetahuan Nasabah akan Program-program CSR BNI……….………….61

17. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Pendidikan………...……….….…….61

18. Sikap Nasabah mengenai Kontribusi CSR Pendidikan BNI………….…….62

19. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Kesehatan……….……….……..62

20. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Kredit Kemitraan……….……63

21. Sikap Nasabah mengenai keberlanjutan Program Kemitraan………....63

22. Sikap Nasabah mengenai ketepatan sasaran program Pembangunan Sarana dan Prasarana Umum………..…..64

23. Sikap Nasabah mengenai keberlanjutan program Bantuan Korban Bencana Alam……….….64

LOYALITAS NASABAH TABUNGAN BNI TAPLUS

DI PT. BANK NEGARA INDONESIA (Persero) Tbk.

KCU UI DEPOK

Oleh

BENNY PATRA

H24051892

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Social Responsibility (CSR) terhadap Loyalitas Nasabah Tabungan BNI Taplus di PT. Bank Negara Indonesia (Persero) Tbk. KCU UI Depok. Di bawah bimbingan Ma’mun Sarma.

Dunia usaha semakin menyadari bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan hanya dalam kondisi keuangannya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya. Hal itu pula yang terjadi pada industri perbankan di Indonesia. Perumusan strategi bisnis dilakukan tidak hanya mengacu pada aspek teknis saja, melainkan juga harus mempertimbangkan aspek etika bisnis. PT. Bank Negara Indonesia (Persero) Tbk merancang dan menerapkan berbagai program CSR sebagai wujud kepeduliannya terhadap masyarakat dan lingkungan.

Penelitian ini bertujuan untuk: (1). Mengkaji penerapan program CSR di BNI; (2). Menganalisis sikap nasabah terhadap penerapan program CSR yang dilakukan BNI; dan (3). Menganalisis pengaruh sikap nasabah tabungan BNI Taplus dalam penerapan CSR terhadap loyalitas. Penelitian dilakukan di Kantor BNI Cabang Utama UI Depok (KCU UI) dan dilaksanakan pada bulan Mei-Juni 2009. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner kepada nasabah BNI Taplus KCU UI Depok serta data sekunder yang diperoleh dari studi pustaka dan internet yang relevan dengan topik penelitian. Penentuan sampel dilakukan secara purposive dengan memperhatikan syarat dari metode analisis yang digunakan. Analisis data untuk mengetahui hubungan antar variabel laten dalam penelitian dilakukan menggunakan metode structural equation modelling (SEM) dengan menggunakan bantuan software LISREL 8.30.

(Persero) Tbk. KCU UI DEPOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BENNY PATRA

H24051892

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH PENERAPAN PROGRAM CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP LOYALITAS NASABAH

TABUNGAN BNI TAPLUS DI PT. BANK NEGARA INDONESIA (Persero) Tbk. KCU UI DEPOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh BENNY PATRA

H240531892

Menyetujui, Agustus 2009

Dr. Ir. Ma’mun Sarma, MS., M.Ec Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M Munandar, MSc Ketua Departemen

KATA PENGANTAR

Segala puji bagi Allah Bapak Yehuwa yang telah memberikan berkat dan karunia-Nya kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik dan lancar. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penyusunan skripsi ini banyak mendapat bantuan dari berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1 Keluarga tercinta: Bapak dan Mama serta adikku Pieter, Mario, dan Nadia yang senantiasa memberikan doa dan dukungannya kepada penulis.

2 Dr. Ir. Ma’mun Sarma, MS,.M.Ec sebagai dosen pembimbing yang telah memberikan bimbingan, saran, motivasi, pengarahan, dan telah menjadi pengajar sekaligus pendidik bagi penulis.

3 Prof. Dr. Ir. W.H. Limbong, MS yang telah meluangkan waktunya sebagai dosen penguji.

4 Dr. Ir. Abdul Kohar Irwanto, M.Sc yang telah meluangkan waktunya sebagai dosen penguji.

5 Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen FEM IPB.

6 Seluruh staf di PT. Bank Negara Indonesia (Persero) Tbk. KCU UI Depok. 7 Rekan-rekan di Departemen Manajemen Angkatan 42 yang tidak bisa saya

sebutkan satu persatu, atas kebersamaan yang takkan terlupakan.

8 Saudara-saudara terbaikku, Aditya Widiyanto, S. Dian Firdaus, Yohana Intan N., dan C.P.Ballerena yang telah membuat masa-masa kuliahku menjadi lebih berwarna.

9 Semua pihak yang telah membantu dalam penulisan skripsi ini.

Skripsi ini masih banyak terdapat kekurangan. Oleh karena itu, kritik dan saran sangat diperlukan agar dapat menjadi lebih baik.

Bogor, Agustus 2009

Penulis dilahirkan di Depok pada tanggal 28 Desember 1987 yang merupakan anak pertama dari empat bersaudara pasangan Janson Petua Napitupulu dan Yetti Manurung. Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Cisalak IV Depok pada tahun 1999. Lalu, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 7 Depok dan kemudian di Sekolah Menengah Umum Negeri 2 Depok pada tahun 2002. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun 2006, penulis diterima pada mayor Departemen Manajemen Fakultas Ekonomi dan Manajemen dengan minor Kewirausahaan Agribisnis.

RIWAYAT HIDUP ... ii

2.8. Tinjauan Penelitian Terdahulu...29

4.2. Visi dan Misi Perusahaan... 47

4.3. Struktur Organisasi... 47

4.4 Karakteristik Responden... 48

4.4.1. Jenis Kelamin... 49

4.4.2. Usia... 49

4.4.3. Wilayah Tempat Tinggal... .50

4.4.4. Jenis Pekerjaan………... 50

4.4.5. Tingkat Pendidikan... 51

4.4.6. Tingkat Pendapatan... ... 51

4.4.7. Lama Nasabah... 52

4.4.8. Bidang Pekerjaan... 52

4.4.9. Usia dan Jenis Kelamin... 53

4.4.10. Usia dan Lama Menjadi Nasabah... 53

4.4.11. Usia dan Pengetahuan Program CSR...54

4.4.12. Lama Nasabah dan Pengetahuan Program CSR... 55

4.5. Penerapan Program CSR di BNI... 56

4.5.1. Program Pendidikan... 58

4.5.2. Program Kesehatan... 58

4.5.3. Program Kemitraan... 58

4.5.4. Program Pengembangan Sarana Umum... 59

4.5.5. Program Bantuan Korban Bencana Alam... 60

4.6. Sikap Nasabah dalam Penerapan Program CSR BNI... 60

4.7. Pengaruh Sikap Nasabah dalam Penerapan Program CSR terhadap Loyalitas Nasabah Tabungan BNI Taplus... 65

4.8. Implikasi Manajerial... ... 70

KESIMPULAN DAN SARAN………... 71

1. Kesimpulan ... 71

2. Saran... 71

DAFTAR PUSTAKA...73

DAFTAR TABEL

No Halaman 1. Jenis kegiatan CSR di Indonesia pada tahun 2004

berdasarkan jumlah kegiatan dan dana………..……..……3 2. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Jenis Kelamin……….……53 3. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Lamanya Menjadi Nasabah……….54 4. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

Usia dan Pengetahuan akan Program CSR………55 5. Distribusi Nasabah BNI KCU UI Depok Berdasarkan

DAFTAR GAMBAR

No Halaman

1. Piramida Corporate Social Responsibilty......11

2. Klasifikasi Stakeholders Perusahaan………..………...14

3. Penyaluran Dana Bank...17

4. Hubungan variabel stimulus, intervening, dan variabel respons……...……....19

5. Kerangka Pemikiran Konseptual...33

6. Model Teoritis Diagram Lintas SEM...41

7. Jenis kelamin nasabah BNI Taplus KCU UI Depok …………..………..49

8. Nasabah BNI Taplus KCU UI Depok yang sudah menikah dan yang belum menikah………...…...49

9. Usia nasabah BNI Taplus KCU UI Depok………..…….50

10. Wilayah Tempat Tinggal nasabah BNI Taplus KCU UI Depok………..…..50

11. Jenis pekerjaan nasabah BNI Taplus KCU UI Depok………..…..…...51

12. Tingkat Pendidikan nasabah BNI Taplus KCU UI Depok………..…..51

13. Tingkat Pendapatan nasabah BNI Taplus KCU UI Depok………..…..52

14. Lamanya menjadi nasabah BNI Taplus KCU UI Depok………..….52

15. Bidang pekerjaan nasabah BNI Taplus KCU UI Depok………..…..53

16. Pengetahuan Nasabah akan Program-program CSR BNI……….………….61

17. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Pendidikan………...……….….…….61

18. Sikap Nasabah mengenai Kontribusi CSR Pendidikan BNI………….…….62

19. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Kesehatan……….……….……..62

20. Sikap Nasabah mengenai ketepatan sasaran program CSR Bidang Kredit Kemitraan……….……63

21. Sikap Nasabah mengenai keberlanjutan Program Kemitraan………....63

22. Sikap Nasabah mengenai ketepatan sasaran program Pembangunan Sarana dan Prasarana Umum………..…..64

23. Sikap Nasabah mengenai keberlanjutan program Bantuan Korban Bencana Alam……….….64

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner Penelitian ... 77

2. Karakteristik Nasabah ... 81

3. Hasil Uji Validitas Kuesioner ... 82

4. Hasil Uji Reliabilitas Kuesioner ... 84

5. Output LISREL hasil estimasi model ... 88

6. Output LISREL hasil t-value model ... 89

1.1. Latar Belakang

Wacana tentang Corporate Social Responsibility (CSR) semakin menjadi tren di kalangan pelaku usaha, baik di tingkat regional maupun global. Dunia usaha menyadari bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya (Wibisono, 2007).

Ungkapan terkenal Milton Friedman yang menyatakan bahwa satu-satunya tanggung jawab dari suatu bisnis adalah meningkatkan profitnya, kini tidak lagi selaras dengan perkembangan dunia usaha (Friedman dalam Thomas, 2006). Berbagai kasus di tanah air telah menunjukkan bagaimana resistensi masyarakat sekitar muncul ke permukaan terhadap perusahaan yang dianggap tidak memperhatikan faktor sosial dan lingkungan. Seiring dengan semakin besarnya pengaruh perusahaan terhadap kehidupan masyarakat; sudah seharusnya perusahaan bertanggung jawab terhadap keseluruhan lingkungan.

Pertimbangan teknis bukan lagi faktor terpenting dalam mengkonsumsi suatu barang atau jasa. Aspek ini tergusur oleh faktor kualitas sosial. Dua pertiga dari 25.000 konsumen di 23 negara yang disurvei The Millenium Pool on CSR menyebut tanggung jawab sosial perusahaan sebagai faktor penting keputusan konsumsi mereka. Dalam dunia dimana kesadaran konsumen semakin tinggi, perusahaan-perusahaan dipaksa untuk membenahi citra sosial mereka (Untung, 2008)

harmonis. Dan ketiga, CSR merupakan salah satu cara untuk meredam atau bahkan menghindari konflik sosial (Wibisono, 2007).

CSR memandang perusahaan sebagai agen moral. Dengan atau tanpa aturan hukum, sebuah perusahaan harus menjunjung tinggi moralitas. Salah satu prinsip moral yang sering digunakan adalah golden-rules, yang mengajarkan agar seseorang atau suatu pihak memperlakukan orang lain sama seperti apa yang mereka ingin diperlakukan. Dengan begitu, perusahaan yang bekerja dengan mengedepankan prinsip moral dan etis akan memberikan manfaat terbesar bagi masyarakat (Achda, 2006)

Banyak perusahaan yang telah menggeser paradigma sempit yang menyatakan bahwa orientasi seluruh kegiatan perusahaan hanyalah profit, dimana aktivitas apapun harus ditakar dari sudut menambah keuntungan finansial. Perusahaan menyadari bahwa jika ingin tetap eksis dan akseptabel, harus disertakan pula tanggung jawab yang bersifat sosial. Keberlanjutan perusahaan akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan.

Hal itu pula yang terjadi pada industri perbankan di Indonesia. Semakin meningkatnya persaingan di sektor perbankan menuntut bank untuk senantiasa meningkatkan kinerja dan keunggulan kompetitifnya. Perumusan strategi bisnis dilakukan tidak hanya mengacu pada aspek teknis saja, melainkan juga harus mempertimbangkan aspek etika bisnis. Kontribusi CSR merupakan kontribusi berkesinambungan terhadap pembangunan ekonomi berkelanjutan, yaitu bekerja sama dengan karyawan, keluarga mereka, dan komunitas lokal untuk memperbaiki kualitas hidup dengan cara-cara yang dapat diterima oleh bisnis. Jadi, tujuan CSR adalah untuk pemberdayaan masyarakat menuju mandiri.

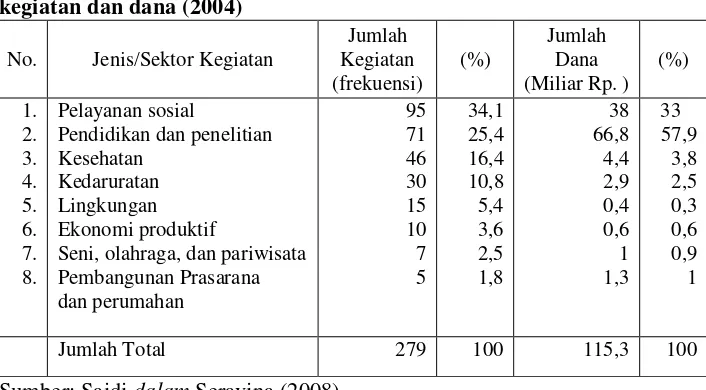

Berbagai perusahaan merancang dan menerapkan program-program CSR sebagai wujud kepeduliannya terhadap masyarakat dan lingkungan. Ada perusahaan yang baru memulai praktek CSR tetapi memandangnya hanya sebagai komponen biaya. Ada perusahaan yang menilai praktek CSR akan membawa dampak positif terhadap usahanya karena merupakan investasi. Dan ada pula perusahaan yang sudah menempatkan CSR pada strategi inti dan jantung bisnisnya (Untung, 2008). Berikut ini tabel distribusi kegiatan CSR di Indonesia:

Tabel 1. Jenis kegiatan CSR di Indonesia berdasarkan jumlah

Sumber: Saidi dalam Seravina (2008)

Praktik CSR di Indonesia sejak tiga atau empat tahun belakangan ini semakin menyeruak di kalangan bisnis dan perusahaan. Namun, konsep CSR lebih dari sekadar kegiatan filantropi dan pengungkapan empati sosial. Kesadaran CSR menjelaskan bahwa seluruh proses kegiatan bisnis akan selalu berdampak baik positif maupun negatif (Seravina, 2008). Dalam industri perbankan Indonesia, BNI sebagai salah satu bank terbesar di Indonesia, menyadari bahwa dunia usaha tidak lagi sekadar kegiatan ekonomi untuk menciptakan keuntungan demi kelangsungan usahanya, melainkan juga bertanggung jawab terhadap sosial dan lingkungan.

menentukan keberhasilan pembangunan bangsa. Sinergi keduanya akan membawa perubahan ke arah perbaikan dan peningkatan taraf hidup masyarakat. Program CSR yang dilakukan BNI adalah sesuai dengan bisnis perusahaan sehingga dapat berjalan alami, serta mampu memberikan manfaat dan perubahan yang signifikan bagi masyarakat.

Bantuan dan partisipasi yang diberikan oleh BNI bagi kemajuan ekonomi, sosial dan lingkungan adalah berdasarkan visi dan misi dalam rangka menuju pembangunan yang berkelanjutan, serta berlandaskan kepada S.E. Kepmen BUMN No. SE-433/MBU/2003 tanggal 16 September 2003 tentang dana kemitraan dan bina lingkungan dalam kaitannya dengan prinsip membawa perubahan yang signifikan.

Program CSR di BNI menerapkan dan melaksanakan code of conduct yang berlaku serta mengimplementasikan praktek good corporate governance. Bertanggung jawab dan melaksanakan seluruh peraturan perundang-undangan yang berlaku, termasuk didalamnya menjalankan kewajiban sebagai warganegara yang bertanggung jawab. Menerapkan tanggung jawab sosial perusahaan dalam bentuk pembinaan masyarakat dan bantuan sosial yang memiliki dampak terhadap perubahan ke arah hidup yang lebih baik serta meningkatkan kualitas sumber daya manusia Indonesia (www.bni.co.id, 2009).

1.2. Rumusan Masalah

Berbagai jenis program CSR dilakukan oleh BNI melalui unit kerjanya yang tersebar di seluruh Indonesia, yaitu di Kantor Pusat, Kantor Wilayah, dan Kantor Cabang Utama sebagai wujud tanggung jawab sosial BNI terhadap lingkungan. Beberapa program CSR yang diterapkan BNI, antara lain program pendidikan, kesehatan, kemitraan, pengembangan prasarana dan sarana umum, serta bantuan korban bencana alam.

dan pengoperasian 60 klinik sosial bekerja sama dengan Medical Emergency Rescue Committee (MER-C). Dan masih banyak lagi berbagai kegiatan yang tercakup dalam program-program CSR di BNI.

Salah satu tujuan dari kegiatan-kegiatan CSR BNI adalah untuk membangun simpati masyarakat kepada perusahaan yang dapat menunjang terbentuknya citra positif dan reputasi yang baik di mata publik (www.bni.co.id, 2009). Namun, untuk mengetahui tercapainya tujuan itu perlu dilakukan penelitian yang secara khusus menganalisis pengaruh sikap nasabah BNI dalam penerapan program Corporate Social Responsibility (CSR), khususnya terhadap loyalitas nasabah tabungan BNI Taplus.

Oleh karena itu, penelitian ini merumuskan permasalahan yang akan dikaji seperti berikut:

1. Bagaimana penerapan program CSR di BNI ?

2. Bagaimana sikap nasabah terhadap penerapan program CSR yang dilakukan BNI ?

3. Apakah sikap nasabah tabungan BNI Taplus Utama dalam program CSR berpengaruh terhadap loyalitas ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan diatas, maka penelitian ini bertujuan untuk:

1. Mengkaji penerapan program CSR di BNI

2. Menganalisis sikap nasabah terhadap penerapan program CSR yang dilakukan BNI

3. Menganalisis pengaruh sikap nasabah tabungan BNI Taplus dalam penerapan CSR terhadap loyalitas

1.4. Manfaat Penelitian

Penulis berharap penelitian ini dapat bermanfaat bagi: 1. Perusahaan

mempengaruhi loyalitas nasabah dan juga sebagai bahan pertimbangan bagi perusahaan untuk mengembangkan program Corporate Social Responsibility

2. Institusi dan pihak lain yang berkepentingan

2.1. Corporate Social Responsibility (CSR)

Menurut Kotler dan Lee (2005), Corporate Social Responsibility adalah suatu komitmen untuk meningkatkan kesejahteraan komunitas melalui kebijaksanaan praktek bisnis dan kontribusi dari sumberdaya perusahaan. The World Business Council for Sustainable Development mendefinisikan Corporate Social Responsibility sebagai komitmen dunia usaha untuk berkontribusi terhadap pembangunan ekonomi berkelanjutan, terhadap karyawan dan keluarganya, komunitas lokal, dan masyarakat secara luas untuk meningkatkan kualitas hidup mereka.

Sedangkan pengertian CSR menurut Lingkar Studi CSR adalah upaya manajemen yang dijalankan entitas bisnis untuk mencapai tujuan pembangunan berkelanjutan berdasar keseimbangan ekonomi, sosial, dan lingkungan dengan meminimumkan dampak negatif dan memaksimumkan dampak positif tiap pilar. (http://www.csrindonesia.com/2008). Wibisono (2007) mendefinisikan CSR sebagai tanggung jawab perusahaan kepada para pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi, sosial, dan lingkungan (triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan.

(goodwill) perusahaan sebagai bentuk apresiasi kepada masyarakat (www.bni.co.id, 2009)

2.1.1. Prinsip-prinsip CSR

Sejumlah institusi internasional dan tokoh-tokoh penting dalam perkembangan CSR mengajukan beberapa prinsip dasar untuk digunakan sebagai acuan pelaksanaan CSR. Secara umum, prinsip-prinsip CSR berlandaskan pada konsep pembangunan berkelanjutan dan tatakelola perusahaan yang baik (Good Corporate Governance).

Warhurst dalam Wibisono (2007) mengajukan prinsip-prinsip CSR sebagai berikut:

a. Prioritas korporat. Mengakui tanggung jawab sosial sebagai prioritas tertinggi korporat dan penentu utama pembangunan berkelanjutan. Dengan begitu korporat bisa membuat kebijakan, program, dan praktek dalam menjalankan operasi bisnisnya dengan cara yang bertanggung jawab secara sosial.

b. Manajemen terpadu. Mengintegrasikan kebijakan, program, dan praktek ke dalam setiap kegiatan bisnis sebagai satu unsur manajemen dalam semua fungsi manajemen.

c. Proses perbaikan. Secara berkesinambungan memperbaiki kebijakan, program dan kinerja sosial korporat, berdasar temuan riset mutakhir dan memahami kebutuhan sosial serta menerapkan kriteria sosial tersebut secara internasional.

d. Pendidikan karyawan. Menyelenggarakan pendidikan dan pelatihan serta memotivasi karyawan

e. Pengkajian. Melakukan kajian dampak sosial sebelum memulai kegiatan atau proyek baru dan sebelum menutup satu fasilitas atau meninggalkan lokasi pabrik.

f. Produk dan jasa. Mengembangkan produk dan jasa yang tak berdampak negatif secara sosial.

yang aman, transportasi, penyimpanan dan pembuangan produk, dan begitu pula dengan jasa.

h. Fasilitas dan operasi. Mengembangkan, merancang, dan mengoperasikan fasilitas serta menjalankan kegiatan yang mempertimbangkan temuan kajian dampak sosial.

i. Penelitian. Melakukan atau mendukung penelitian dampak sosial bahan baku, produk, proses, emisi, dan limbah yang terkait dengan kegiatan usaha dan penelitian yang menjadi sarana untuk mengurangi dampak negatif.

j. Prinsip pencegahan. Memodifikasi manufaktur, pemasaran, atau penggunaan produk, atau jasa, sejalan dengan penelitian mutakhir unutk mencegah dampak sosial yang bersifat negatif.

k. Siaga menghadapi darurat. Menyusun dan merumuskan rencana menghadapi keadaan darurat, dan bila terjadi keadaan berbahaya bekerja sama dengan layanan gawat darurat, instansi berwenang, dan komunitas lokal. Sekaligus mengenali potensi bahaya yang muncul

l. Transfer best practise. Berkontribusi pada pengembangan dan transfer praktek bisnis yang bertanggung jawab secara sosial pada semua industri dan sektor publik

m. Memberi sumbangan. Sumbangan untuk usaha bersama, pengembangan kebijakan publik dan bisnis, lembaga pemerintah dan lintas departemen pemerintah serta lembaga pendidikan yang akan meningkatkan kesadaran tentang tanggung jawab sosial. n. Keterbukaan. Menumbuhkembangkan keterbukaan dan dialog

dengan pekerja dan publik, mengantisipasi dan memberi respons terhadap potencial hazard, dan dampak operasi, produk, limbah, atau jasa.

dan menyampaikan informasi tersebut pada dewan direksi, pemegang saham, pekerja, dan publik.

2.1.2. Aktivitas Utama Tanggung Jawab Sosial Perusahaan

Kotler (2005) menggunakan istilah corporate social initiatives untuk mendeskripsikan usaha yang paling utama (major effort) dibawah payung CSR. Corporate Social Initiatives adalah aktivitas utama yang dijalankan oleh perusahaan untuk mendukung masalah-masalah sosial dan memenuhi komitmen untuk tanggung jawab sosial perusahaan.

Keenam inisiatif sosial tersebut, antara lain:

1. Cause Promotion. Sebuah perusahaan menyediakan dana, kontribusi yang setimpal, atau sumber daya perusahaan lainnya untuk meningkatkan kesadaran dan perhatian tentang masalah sosial atau untuk mendukung pengumpulan uang, partisipasi, atau perekrutan sukarelawan untuk suatu tujuan.

2. Cause-Related Marketing. Sebuah perusahaan berkomitmen untuk berkontribusi atau mendonasikan sejumlah persentase dari pendapatannya untuk sebuah masalah spesifik berdasarkan penjualan produk.

3. Corporate Social Marketing. Sebuah perusahaan mendukung pengembangan dan/atau penerapan kampanye perubahan perilaku yang diharapkan dapat meningkatkan kesehatan masyarakat, keselamatan, lingkungan, atau kesejahteraan komunitas.

4. Corporate Philanthropy. Perusahaan membuat kontribusi langsung untuk sumbangan, seringkali dalam bentuk hibah tunai, donasi, dan/atau pelayanan yang sepadan.

5. Community Volunteering. Perusahaan mendukung dan menguatkan karyawan, partner retail, dan/atau anggota franchise untuk menyumbangkan waktu mereka mendukung organisasi komunitas lokal.

mendukung permasalahan sosial untuk meningkatkan kesejahteraan masyarakat dan melestarikan lingkungan.

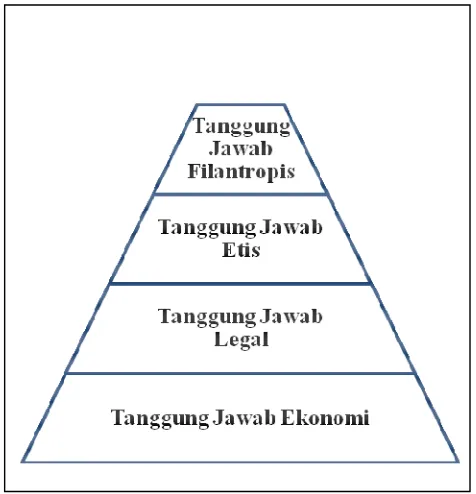

2.1.3. Konsep Piramida CSR

Gambar 1. Piramida Corporate Social Responsibilty (Carroll, 2003) Carroll (2003) mengemukakan konsep piramida CSR yang menjelaskan berbagai tingkatan tanggung jawab perusahaan dalam aktivitasnya. Piramida CSR tersebut antara lain:

1. Tanggung jawab ekonomis : Perusahaan perlu menghasilkan laba sebagai fondasi untuk dapat berkembang dan mempertahankan eksistensinya. Ringkasnya, be profitable.

2. Tanggung jawab legal :Hukum adalah aturan mengenai benar dan salah dalam masyarakat. Dalam tujuannya mencari laba, sebuah perusahaan juga harus bertanggung jawab secara hukum dengan mentaati hukum yang berlaku. Ringkasnya, obey the law. 3. Tanggung jawab etis :Secara etis, perusahaan juga harus

kemasyarakatan. Perusahaan harus menjauhi berbagai tindakan yang merugikan masyarakat. Ringkasnya, be ethical.

4. Tanggung jawab filantropis : Perusahaan dituntut untuk memberi kontribusi sumber daya kepada masyarakat. Tujuannya adalah untuk meningkatkan kualitas hidup masyarakat sejalan dengan operasi bisnisnya. Ringkasnya, be a good corporate citizen.

2.1.4. Manfaat Penerapan CSR

Penerapan CSR yang efektif oleh perusahaan diharapkan dapat meningkatkan kesejahteraan bagi stakeholder. Namun demikian, pasti ada manfaat-manfaat yang diperoleh bagi perusahaan. Dalam hal ini, Wibisono (2007) mengungkapkan sepuluh manfaat penerapan CSR, yakni:

1. Mempertahankan atau mendongkrak reputasi dan brand image perusahaan.

2. Layak mendapatkan social license to operate. 3. Mereduksi risiko bisnis perusahaan.

4. Melebarkan akses sumber daya. 5. Membentangkan akses menuju market. 6. Mereduksi biaya

7. Memperbaiki hubungan dengan stakeholders. 8. Memperbaiki hubungan dengan regulator.

9. Meningkatkan semangat dan produktivitas karyawan. 10.Peluang mendapatkan penghargaan.

Kotler dan Lee (2005) lebih jauh mengungkapkan loyalitas sebagai salah satu manfaat dari penerapan program CSR. Berikut beberapa manfaatnya:

1. Menguatkan brand positioning

2. Membangun jaringan dan loyalitas pelanggan 3. Menciptakan brand preference

4. Menguatkan citra perusahaan

1. Meningkatkan kinerja keuangan perusahaan 2. Mengurangi biaya operasi

3. Meningkatkan brand image dan reputasi

4. Meningkatkan penjualan dan loyalitas pelanggan 2.1.5. Ukuran Keberhasilan CSR

Wibisono (2007) menjelaskan dua indikator keberhasilan yang dapat digunakan untuk mengetahui efektifitas program CSR, yaitu indikator internal dan indikator eksternal.

1. Indikator Internal:

A. Ukuran Primer/Kualitatif (M-A-O terpadu) 1) Minimize (M)

Meminimalkan perselisihan/konflik/potensi konflik antara perusahaan dengan masyarakat dengan harapan terwujudnya hubungan yang harmonis dan kondusif. 2) Asset (A)

Aset perusahaan yang terdiri dari pemilik/pemimpin perusahaan, karyawan, pabrik, dan fasilitas pendukungnya terjaga dan terpelihara dengan aman.

3) Operational (O)

Seluruh kegiatan operasional berjalan aman dan lancar B. Ukuran Sekunder

1)Tingkat penyaluran dan kolektibilitas

2)Tingkat compliance pada aturan yang berlaku 2. Indikator Eksternal:

A. Indikator Ekonomi

1) Tingkat pertambahan kualitas sarana dan prasarana umum 2) Tingkat peningkatan kemandirian masyarakat secara

ekonomis

3) Tingkat peningkatan kualitas hidup bagi masyarakat secara berkelanjutan

B. Indikator Sosial

1)Frekuensi terjadinya gejolak/konflik sosial

2)Tingkat kepuasan masyarakat (dilakukan dengan survei kepuasan)

2.2. Stakeholder

Stakeholder adalah anggota komunitas atau kelompok individu, masyarakat yang berasal dari wilayah dimana perusahaan berdiri, wilayah negara, atau bisa juga negara lain yang mempunyai pengaruh terhadap jalannya suatu perusahaan. Atau dengan kata lain, pihak-pihak yang memiliki kepentingan, dan mempunyai pengaruh terhadap jalannya suatu perusahaan (Budimanta.dkk., 2004).

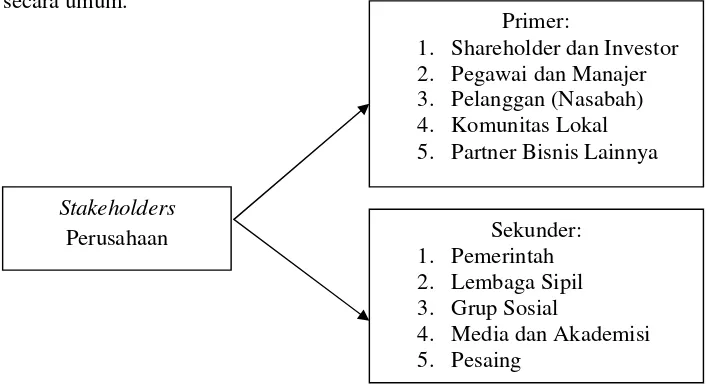

Sedangkan Wibisono (2007) mengatakan stakeholder sebagai pihak atau kelompok yang berkepentingan, baik langsung maupun tidak langsung, terhadap eksistensi atau aktivitas perusahaan, dan karenanya kelompok-kelompok tersebut mempengaruhi dan/atau dipengaruhi oleh perusahaan. Berikut ini gambar yang menjelaskan klasifikasi stakeholder secara umum.

Gambar 2. Klasifikasi Stakeholders Perusahaan (Carroll, 2003) Stakeholders

Perusahaan

Primer:

1. Shareholder dan Investor 2. Pegawai dan Manajer 3. Pelanggan (Nasabah) 4. Komunitas Lokal 5. Partner Bisnis Lainnya

Sekunder: 1. Pemerintah 2. Lembaga Sipil 3. Grup Sosial

2.3. Pemasaran

American Marketing Association dalam Kasali (2003) mendefinisikan pemasaran sebagai suatu proses perencanaan dan eksekusi, mulai dari tahap konsepsi, penetapan harga, promosi, hingga distribusi barang-barang, ide-ide, dan jasa-jasa, untuk melakukan pertukaran yang memuaskan individu dan lembaga-lembaganya.

Stanton dalam Angipora (2002) mendefinisikan pemasaran dalam dua pengertian dasar, yaitu:

1. Dalam arti kemasyarakatan

Pemasaran adalah setiap kegiatan tukar-menukar yang bertujuan untuk memuaskan keinginan manusia.

2. Dalam arti bisnis

Pemasaran adalah sebuah sistem dari kegiatan bisnis yang dirancang untuk merencanakan, memberi harga, mempromosikan, dan mendistribusikan jasa serta barang-barang pemuas keinginan pasar.

Menurut Kotler (2005), pemasaran adalah proses sosial yang dengan proses itu individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan pihak lain. 2.4. Jasa

Lovelock dan Wright (2005) mendefinisikan jasa sebagai tindakan atau kinerja yang menciptakan manfaat bagi pelanggan dengan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima. Produk jasa harus disesuaikan dengan kebutuhan pelanggan, ditentukan harga yang realistis, didistribusikan melalui saluran yang aman, dan secara aktif dipromosikan ke pelanggan.

bersifat intangible (tidak berwujud fisik), konsumen terlibat secara aktif dalam proses produksi dan tidak menghasilkan kepemilikan sesuatu.

Loveluck dan Wright (2005) juga menjelaskan delapan hal mendasar yang membedakan jasa dengan barang fisik, yaitu:

a.Pelanggan tidak memperoleh kepemilikan atas jasa b.Produk jasa bersifat tidak berwujud

c.Pelanggan lebih terlibat dalam proses produksi d.Orang lain dapat menjadi bagian dari produk

e.Adanya keragaman yang lebih besar dalam input dan output operasional

f. Banyak jasa sulit dievaluasi pelanggan g.Umumnya tidak mempunyai persediaan h.Faktor waktu relatif lebih penting

i. Sistem pemberian dapat menggunakan saluran fisik maupun elektronik

Parasuraman dalam Jasfar (2005) mengemukakan lima dimensi kualitas jasa, yaitu:

a. Reliability (kehandalan), yaitu kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan kemampuan untuk dipercaya, terutama memberikan jasa secara tepat waktu.

b. Responsiveness (daya tanggap), yaitu kemauan atau keinginan para karyawan untuk membantu dan memberikan jasa yang dibutuhkan konsumen.

c. Assurance (jaminan), meliputi pengetahuan, kemampuan, ramah, sopan, dan sifat dapat dipercaya dari kontak personel untuk menghilangkan sifat keragu-raguan konsumen.

e. Tangibles (berwujud), yaitu tersedianya fasilitas fisik, perlengkapan dan sarana komunikasi, dan lain-lain yang dapat dan harus ada dalam proses jasa.

2.5. Pengertian Bank

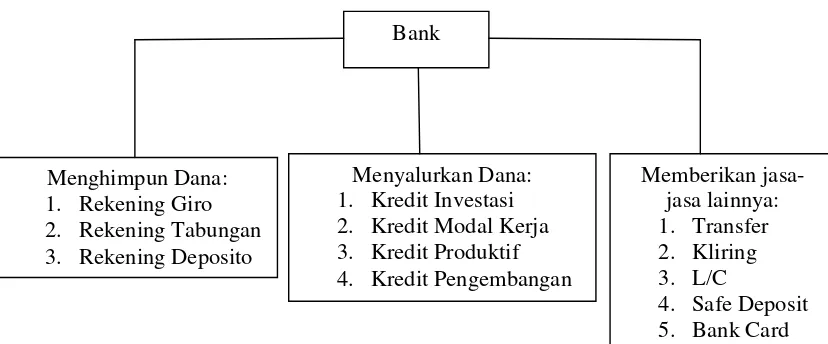

Menurut Institut Bankir Indonesia (1999), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kasmir (2004) menyatakan bahwa Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Gambar di bawah ini menjelaskan mekanisme penyaluran dana bank.

Gambar 3. Penyaluran Dana Bank (Kasmir, 2004)

1. Menerbitkan surat pengakuan hutang

2. Membeli, menjual, atau menjamin atas resiko sendiri ataupun untuk kepentingan dan atas perintah nasabahnya.

3. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah

4. Menempatkan, meminjam, atau meminjamkan dana kepada bank lain.

5. Menerima pembayaran dari tagihan atas dasar surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

6. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan Undang-Undang dan peraturan yang berlaku.

2.6. Perilaku Konsumen

Mangkunegara (2002), mendefinisikan perilaku konsumen sebagai tindakan-tindakan yang dilakukan oleh individu, kelompok, atau organisasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan.

Engel, et al. (1994) mendefinisikan perilaku konsumen sebagai tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan ini.

Menurut Bitta dan Louden dalam Mangkunegara (2002), ada tiga variabel dalam mempelajari konsumen, yakni :

1. Variabel stimulus, variabel yang berada di luar diri individu (faktor eksternal) yang sangat berpengaruh dalam proses pembelian. 2. Variabel respons, hasil aktivitas individu sebagai reaksi dari

variabel stimulus. Variabel respons sangat bergantung pada faktor individu dan kekuatan stimulus.

Gambar 4. Hubungan variabel stimulus, intervening, dan variabel respons

(Bitta dan Louden dalam Mangkunegara, 2002)

Kotler (2005) mengemukakan bahwa perilaku pembelian konsumen dipengaruhi oleh faktor-faktor budaya, sosial, pribadi, dan psikologis.

1. Faktor Budaya

Budaya merupakan penentu keinginan dan perilaku yang paling dasar. Anak-anak yang sedang bertumbuh mendapatkan seperangkat nilai, persepsi, preferensi, dan perilaku dari keluarga dan lembaga-lembaga penting lain. Masing-masing budaya terdiri dari sejumlah sub-budaya yang lebih menampakkan identifikasi dan sosialisasi khusus bagi para anggotanya. Sub-budaya mencakup kebangsaan, agama, kelompok, ras, dan wilayah geografis.

2. Faktor Sosial

Faktor sosial terdiri atas beberapa komponen seperti kelompok acuan, keluarga, serta peran dan status sosial.

a. Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat, dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh.

b. Peran dan status. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status.

3. Faktor Pribadi

Pilihan pembelian seseorang dipengaruhi oleh empat faktor psikologis utama, yaitu motivasi, persepsi, pembelajaran, serta keyakinan dan sikap.

a. Motivasi adalah kebutuhan yang memadai untuk mendorong seseorang bertindak.

b. Persepsi adalah proses yang digunakan oleh individu untuk memilih, mengorganisasi, dan menginterpretasi masukan informasi guna menciptakan gambaran dunia yang memiliki arti.

c. Pembelajaran merupakan perubahan perilaku seseorang yang timbul dari pengalaman.

d. Keyakinan dan sikap. Keyakinan adalah gambaran pemikiran yang dianut seseorang tentang gambaran sesuatu. Keyakinan orang tentang produk atau merek mempengaruhi keputusan pembelian mereka. Sikap adalah evaluasi, perasaan emosi, dan kecenderungan tindakan yang menguntungkan atau tidak menguntungkan dan bertahan lama pada seseorang terhadap objek atau gagasan tertentu. 2.6.1. Sikap Konsumen

Sikap adalah suatu penilaian kognitif seseorang terhadap suka atau tidak suka, perasaan emosional yang tindakannya cenderung ke arah berbagai objek atau ide (Mangkunegara, 2002). Menurut Assael (1992), sikap adalah kecenderungan konsumen yang dipelajari untuk mengevaluasi merek sebagai hal yang disukai atau tidak disukai. Sedangkan Mowen dan Minor (2005) mendefinisikan sikap sebagai berikut:

“Attitude is amount of the effect or feeling of againts a stimulust.” Menurut Sumarwan (2003), sikap sangat terkait dengan kepercayaan dan perilaku. Beberapa karakteristik sikap, antara lain:

1. Sikap Memiliki Objek

penerapan program CSR, yaitu berbagai program tanggung jawab sosial yang dilakukan perusahaan terhadap stakeholder-nya. 2. Konsistensi Sikap

Perilaku konsumen merupakan gambaran dari sikap. Orang yang menyukai warna merah muda akan membeli aksesoris yang berwarna merah muda. Namun, kekonsistenan sikap seringkali terbatas oleh kondisi. Misalnya, seseorang yang menyukai mobil Jaguar, namun karena faktor daya beli, ia tidak bisa mewujudkannya untuk membeli mobil tersebut.

3. Sikap Positif, Negatif dan Netral

Setiap orang memiliki sikap yang berbeda satu sama lain meskipun terhadap objek yang sama.

4. Intensitas Sikap

Sikap seseorang terhadap suatu objek berbeda-beda tingkatannya. Ada yang sangat menyukai produk tertentu, ada pula yang sangat tidak menyukainya. Bila konsumen menyatakan derajat tingkat kesukaannya maka ia mengungkapkan intensitas sikapnya.

5. Resistensi Sikap

Resistensi sikap adalah seberapa besar sikap konsumen dapat berubah. Misalnya, ada seseorang yang menyukai makanan dan minuman yang manis namun kemudian ia terserang penyakit diabetes. Dokter menganjurkan untuk mengurangi konsumsi makanan dan minuman dengan kadar gula tinggi. Akhirnya, orang ini mengurangi kebiasaannya mengkonsumsi makanan dan minuman manis. Inilah salah satu bentuk gambaran dari resistensi sikap.

6. Persistensi Sikap

sangat penting karena sikap seseorang dapat berubah setelah mendapatkan informasi tentang produk atau jasa yang dikonsumsinya.

7. Keyakinan Sikap

Keyakinan adalah kepercayaan konsumen mengenai kebenaran sikap yang dimilikinya. Seseorang biasanya memiliki kepercayaan dan keyakinan yang tinggi kepada produk tertentu yang telah memiliki reputasi baik.

8. Sikap dan Situasi

Sikap seseorang sangat tergantung pada situasi yang terjadi. Dengan situasi yang berbeda, sikap seseorang bisa berbeda meskipun terhadap objek yang sama.

Assael (1992) menjelaskan empat fungsi sikap, yaitu fungsi utilitarian, fungsi ekspresi nilai, fungsi mempertahankan nilai, dan fungsi pengetahuan.

1. Fungsi Utilitarian

Sikap mengarahkan konsumen untuk menerima manfaat yang diinginkan. Contohnya, konsumen yang mengutamakan keselamatan dan pertolongan yang cepat dalam memilih pengurang rasa sakit akan diarahkan kepada merek yang memenuhi manfaat tersebut.

2. Fungsi Ekspresi Nilai

Sikap dapat mengekspresikan citra diri konsumen dan sistem nilai, khususnya untuk produk yang tingkat keterlibatannya tinggi. 3. Fungsi Mempertahankan Ego

Sikap melindungi ego dari kegelisahan dan ancaman. Konsumen mengembangkan sikap positif terhadap merek yang dikaitkan dengan penerimaan sosial, kepercayaan, dan hasrat seksual. 4. Fungsi Pengetahuan

mengabaikan informasi yang kurang relevan. Fungsi pengetahuan juga mengurangi ketidakpastian dan kebingungan.

2.6.2. Faktor yang Mempengaruhi Terbentuknya Sikap

Schiffman dan Kanuk (1994) menguraikan faktor-faktor yang secara kuat mempengaruhi sikap konsumen, yakni pengalaman pribadi, pengaruh keluarga dan teman, pemasaran langsung, dan media massa.

1. Pengalaman Pribadi

Sikap terhadap barang dan jasa terbentuk melalui pengalaman konsumen dalam mencoba atau mengevaluasinya. Para pemasar berupaya membujuk konsumen untuk mencoba produk baru dan kemudian mengevaluasinya. Jika konsumen puas, maka hal ini akan membentuk sikap positif konsumen untuk membeli.

2. Pengaruh Keluarga dan Teman

Keluarga merupakan sumber terpenting yang mempengaruhi terbentuknya sikap seseorang, terutama pada keluarga yang menanamkan nilai-nilai dasar bagi anggotanya.

3. Pemasaran Langsung

Para pemasar biasanya memfokuskan program direct marketing ke relung konsumen skala kecil yang produk atau jasanya cocok dengan keinginan dan gaya hidup mereka. Pemasaran langsung biasanya efektif dalam mempengaruhi terbentuknya sikap karena produk atau jasa yang ditawarkan serta promosi yang disampaikan secara hati-hati dirancang untuk memenuhi kebutuhan dan kepentingan segmen individu tertentu.

4. Media Massa

2.7. Loyalitas Konsumen

Menurut Lovelock (2001), loyalitas konsumen adalah keinginan konsumen untuk berlangganan pada suatu perusahaan dalam jangka waktu yang lama, preferen membeli dan menggunakan barang atau jasa yang ditawarkannya secara berulang, dan sukarela merekomendasikannya kepada teman atau keluarga. Loyalitas merupakan komitmen yang kuat dari konsumen sehingga bersedia melakukan pembelian ulang terhadap produk atau jasa yang disukai secara konsisten dan dalam jangka panjang, tanpa terpengaruh oleh situasi dan usaha-usaha marketing dari produk lain yang berusaha membuat beralih untuk membeli produk lain tersebut (Griffin, 1995).

Schiffman dan Kanuk (1994) menyatakan loyalitas sebagai preferensi yang konsisten atas pembelian suatu produk yang spesifik atau kategori jasa tertentu dalam suatu merek. Menurut Durianto dalam Arifin (2001), loyalitas merupakan suatu ukuran keterkaitan pelanggan pada sebuah merek. Ukuran ini mampu memberikan gambaran tentang mungkin tidaknya seorang pelanggan beralih ke merek produk yang lain, terutama jika pada merek tersebut didapati adanya perubahan, baik menyangkut harga ataupun atribut lain.

Assael (1992) menguraikan empat hal yang menunjukkan kecederungan konsumen yang loyal sebagai berikut:

1. Konsumen yang loyal terhadap merek cenderung percaya diri terhadap pilihannya.

2. Konsumen yang loyal lebih memungkinkan merasakan resiko yang lebih tinggi dalam pembeliannya.

3. Konsumen yang loyal terhadap merek juga memungkinkan loyal terhadap tempat produksi barang atau jasa.

4. Konsumen grup minoritas cenderung menjadi lebih loyal terhadap suatu merek.

2.7.1. Faktor yang Mempengaruhi Loyalitas Konsumen

merek atau pindah ke merek lain. Faktor-faktor yang mempengaruhi tersebut, antara lain:

1. Nilai relatif untuk berkompetisi 2. Adanya switching barrier 3. Karakter konsumen 4. Lingkungan persaingan 5. Pengalaman pribadi konsumen

Sedangkan Loveluck (1999) menjelaskan bahwa tingkat kesetiaan dari para konsumen terhadap suatu barang atau jasa tertentu tergantung pada beberapa faktor, yaitu besarnya biaya untuk berpindah ke merek barang atau jasa yang lain, adanya kesamaan mutu, kuantitas atau pelayanan dari jenis barang atau jasa pengganti, adanya resiko perubahan biaya akibat barang atau jasa pengganti dan berubahnya tingkat kepuasan yang didapat dari merek baru dibanding dengan pengalaman terhadap merek sebelumnya yang pernah dipakai.

2.7.2. Pengukuran Loyalitas

Sutisna (2001) menguraikan lima cara mengukur loyalitas, antara lain:

1. Pengukuran Perilaku

Pengukuran ini termasuk pendekatan instrumental conditioning yang memandang bahwa pembelian konsumen sepanjang waktu dapat menunjukkan loyalitas merek. Loyalitas konsumen diukur berdasarkan pembelian yang dilakukan oleh konsumen.

2. Pengukuran Switching Cost

Pengukuran ini merupakan indikasi loyalitas pelanggan terhadap suatu merek sebab pada umumnya biaya untuk beralih merek sangat mahal dan beresiko besar sehingga tingkat perpindahan konsumen akan rendah.

3. Pengukuran Kepuasan

tidak cukup alasan konsumen beralih ke merek lain kecuali ada faktor-faktor penarik yang sangat kuat.

4. Pengukuran Kesukaan Terhadap Merek

Pengukuran ini dilakukan dengan melihat kesukaan terhadap merek, kepercayaan, perasaan hormat, atau bersahabat dengan merek yang membangkitkan kehangatan dalam perasaan pelanggan. Ukuran rasa kesukaan dapat tercermin melalui kemauan untuk membayar dengan harga yang lebih mahal untuk memperoleh merek tersebut.

5. Pengukuran Komitmen

Merek yang memiliki brand equity yang tinggi akan memiliki sejumlah besar pelanggan dengan komitmen tinggi pula. Pengukuran komitmen ini didasarkan oleh teori kognitif, dimana loyalitas konsumen merupakan komitmen merek yang tidak hanya direfleksikan oleh perilaku pembelian yang terus menerus.

Sedangkan, Paliati (2004) menyatakan bahwa loyalitas nasabah dapat diukur melalui lima indikator, yaitu:

1. Komitmen untuk membeli produk atau jasa bank lain 2. Memberikan rekomendasi kepada orang lain

3. Menabung lebih banyak

4. Menceritakan hal-hal yang positif tentang perusahaan

5. Kesediaan menerima bunga yang rendah atau biaya yang tinggi. 2.7.3. Tingkatan Konsumen yang Loyal

Arifin (2005) mengemukakan beberapa tingkatan loyalitas konsumen terhadap suatu barang atau jasa. Masing-masing tingkatannya menunjukkan tantangan pemasaran yang harus dihadapi sekaligus aset yang dapat dimanfaatkan. Adapun tingkatan loyalitas tersebut adalah sebagai berikut:

1. Switcher (berpindah-pindah)

pembeliannya dari suatu merek ke merek-merek yang lain mengindikasikan mereka sebagai pembeli yang sama sekali tidak loyal atau tidak tertarik pada merek tersebut. Pada tingkatan ini, merek apapun mereka anggap memadai serta memegang peranan yang sangat kecil dalam keputusan pembelian. Ciri yang paling nampak dari jenis pelanggan ini adalah mereka membeli suatu produk karena harganya murah.

2. Habitual Buyer (Pembeli yang Bersifat Kebiasaan)

Pembeli yang berada dalam tingkat loyalitas ini dapat dikategorikan sebagai pembeli yang puas dengan merek produk yang dikonsumsi atau setidaknya mereka tidak mengalami ketidakpuasan dalam mengkonsumsi merek produk tersebut. Pada tingkatan ini pada dasarnya tidak didapati alasan yang cukup untuk menciptakan keinginan untuk membeli produk yang lain atau berpindah merek terutama jika peralihan tersebut memerlukan usaha, biaya, maupun berbagai pengorbanan lain. Dapat disimpulkan bahwa pembeli ini dalam membeli suatu merek didasarkan atas kebiasaan mereka selama ini.

3. Satisfied Buyer (pembeli yang puas dengan biaya peralihan)

Pada tingkatan ini, pembeli merek masuk dalam kategori puas bila mereka mengkonsumsi merek tersebut. Meskipun demikian, mungkin saja mereka memindahkan pembeliannya ke merek lain dengan menanggung switching cost (biaya peralihan) yang terkait dengan waktu, uang, dan resiko kinerja yang melekat dengan tindakan mereka beralih merek. Unutk dapat menarik minat para pembeli yang masuk dalam tingkat loyalitas ini maka para pesaing perlu mengatasi biaya peralihan yang harus ditanggung oleh pembeli yang masuk dalam kategori ini dengan menawarkan berbagai manfaat yang cukup besar sebagai kompensasinya (switching cost loyal).

Pembeli yang masuk dalam kategori loyalitas ini merupakan pembeli yang sungguh-sungguh menyukai merek tersebut. Pada tingkatan ini dijumpai perasaan emosional yang terkait pada merek. Rasa suka pembeli bisa saja didasari oleh asosiasi yang terkait dengan simbol, rangkaian pengalaman dalam penggunaan sebelumnya baik yang dialami pribadi maupun oleh kerabatnya ataupun disebabkan oleh perceived quality yang tinggi. Meskipun demikian seingkali rasa suka ini merupakan suatu perasaan yang sulit diidentifikasi dan ditelusuri dengan cermat untuk dikategorikan ke dalam sesuatu yang spesifik.

5. Comitted Buyer (Pembeli yang Komit)

Pada tahapan ini, pembeli merupakan pelanggan yang setia. Mereka memiliki kebanggaan sebagai pengguna suatu merek dan bahkan merek tersebut menjadi sangat penting bagi mereka dipandang dari segi fungsinya maupun sebagai suatu ekspresi mengenai siapa sebenarnya mereka. Pada tingkatan ini, salah satu aktualisasi loyalitas pembeli ditunjukkan oleh tindakan merekomendasikan dan mempromosikan merek tersebut kepada pihak lain.

2.7.4. Manfaat Loyalitas Konsumen

Menurut Griffin (1995), dengan meningkatkan loyalitas konsumen maka akan memberikan keuntungan bagi perusahaan, setidaknya dalam beberapa hal berikut:

1. Menurunkan biaya pemasaran, bahwa biaya untuk menarik pelanggan baru jauh lebih besar jika dibandingkan dengan mempertahankan pelanggan yang ada.

2. Menurunkan biaya transaksi, seperti biaya negosiasi kontrak, pemrosesan pemesanan, pembuatan account baru, dan biaya lain-lain.

4. Meningkatkan penjualan yang akan memperbesar pangsa pasar perusahaan.

5. Word of mouth yang bertambah, dengan asumsi bahwa pelanggan yang setia berarti puas dengan produk yang ditawarkan.

6. Menurunkan biaya kegagalan, seperti penggantian atas produk yang rusak.

2.8. Tinjauan Penelitian Terdahulu

Seravina (2008) melakukan penelitian yang berjudul Pengaruh Penerapan Corporate Social Responsibility (CSR) terhadap Loyalitas Nasabah Tabungan Britama BRI. Penelitian ini dilakukan untuk mengetahui pengaruh sikap nasabah Tabungan Britama terhadap program CSR yang dilakukan BRI serta dampaknya terhadap loyalitas nasabahnya. Penelitian tersebut merupakan penelitian eksplanotori, yaitu penelitian yang menjelaskan hubungan antara variabel-variabel penelitian melalui pengujian hipotesa.

Penelitian menggunakan data primer yang diperoleh melalui survei dengan metode wawancara tatap muka langsung dengan responden. Data sekunder didapat dari studi pustaka dan laporan perusahaan. Analisis menggunakan korelasi Spearman dan regresi linear sederhana, dimana yang menjadi variabel independent adalah program CSR di BRI. Sedangkan yang menjadi variabel dependent adalah loyalitas nasabah tabungan Britama setelah perusahaan menerapkan program CSR.

Hasil penelitian menunjukkan bahwa 96% responden menanggapi positif kegiatan CSR yang dilakukan BRI. Tanggapan nasabah terhadap aktivitas CSR ternyata memiliki hubungan dan pengaruh positif terhadap loyalitas. Melalui analisis regresi sederhana diketahui bahwa 36,5% loyalitas nasabah dijelaskan oleh sikap nasabah mengenai penerapan CSR BRI, dan sisanya dipengaruhi oleh variabel lain yang tidak diteliti.

(Studi pada Mahasiswa S1 Reguler Angkatan 2004 – 2007 FISIP UNILA). Penelitian ini menggunakan teknik purposive sampling. Teknik pengumpulan data dilakukan dengan menggunakan kuesioner yang disebarkan kepada para responden sejumlah 58 orang yang merupakan mahasiswa pengguna TELKOMFlexi angkatan 2004-2007. Teknik analisis data yang digunakan adalah analisis regresi linear sederhana.

Berdasarkan uji regresi yang dilakukan, nilai koefisien determinasi R² sebesar 0.183 berarti pengaruh variabel penerapan program CSR ”Smart Campus” TELKOM terhadap loyalitas konsumen sebesar 18,3% sedangkan 81,7% disebabkan oleh faktor lain. Berdasarkan uji t yang telah dilakukan diperoleh t hitung yaitu 3.543, dimana t hitung > dari t tabel yaitu 2.0235. Berdasarkan hasil uji t, maka dapat disimpulkan Ho ditolak dan Ha diterima, yang artinya bahwa ada pengaruh antara variabel penerapan program CSR TELKOM ”Smart Campus” terhadap loyalitas konsumen.

Lois A. Mohr, Deborah J. Webb, and Katherine E. Harris. (2001). melakukan penelitian yang berjudul The Impact of CSR on Buying Behaviour. Penelitian ini dilakukan untuk mengetahui pengaruh CSR pada perilaku pembelian produk perusahaan. Hasil penelitian menunjukkan bahwa evaluasi total terhadap perusahaan dipengaruhi oleh evaluasi konsumen terhadap atribut produk perusahaan secara keseluruhan, akan tetapi kegiatan CSR memberikan nilai tambah pada penilaian masyarakat terhadap perusahaan.

3.1. Kerangka Pemikiran Konseptual

Berbagai program CSR yang diterapkan oleh BNI, serta mekanisme pemberian bantuan pada masyarakat melalui kegiatan CSR adalah informasi yang penting dalam penelitian ini. Sedangkan dari pihak nasabah, informasi diperoleh dari kuesioner yang disebarkan kepada nasabah tabungan BNI Taplus.

Hasil kuesioner tersebut menggambarkan bagaimana sikap nasabah tabungan BNI Taplus terhadap penerapan CSR yang dilakukan BNI, dan program CSR apa yang paling dianggap penting oleh nasabah. Hubungan penerapan program CSR terhadap loyalitas nasabah serta bagaimana pengaruh sikap nasabah BNI Taplus Utama terhadap loyalitas dianalisis dengan menggunakan Model Persamaan Struktural (Structural Equation Modeling). Alat pengolah data menggunakan software LISREL 8.30

Berdasarkan hasil analisis hubungan penerapan CSR terhadap loyalitas nasabah tabungan BNI Taplus, dan analisis pengaruh sikap nasabah pada program CSR terhadap loyalitas maka dibuat saran atau masukan bagi pihak manajemen, agar pelaksanaan program CSR bermanfaat bagi seluruh stakeholder. Bagan aliran kerangka pemikiran konseptual dapat dilihat pada Gambar 5.

3.2. Lokasi dan Waktu Penelitian

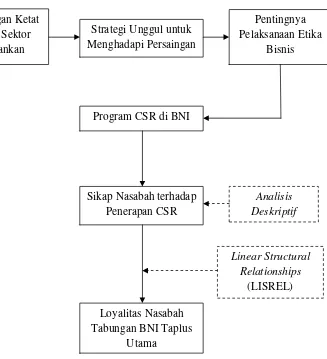

Gambar 5. Kerangka Pemikiran Konseptual Persaingan Ketat

dalam Sektor Perbankan

Strategi Unggul untuk Menghadapi Persaingan

Pentingnya Pelaksanaan Etika

Bisnis

Program CSR di BNI

Sikap Nasabah terhadap Penerapan CSR

Loyalitas Nasabah Tabungan BNI Taplus

Utama

Linear Structural Relationships

3.3. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui pengisian kuesioner oleh responden, yakni nasabah tabungan BNI Taplus KCU UI Depok. Data sekunder didapat dari studi pustaka, internet, literatur, dan laporan perusahaan. Untuk lebih jelasnya, daftar pertanyaan kuesioner dapat dilihat pada Lampiran 1.

Populasi penelitian adalah nasabah tabungan BNI Taplus KCU UI Depok. Penentuan jumlah sampel dilakukan dengan memperhatikan metode yang digunakan untuk pengolahan data (purposive sampling). Dalam metode Structural Equation Modeling (SEM) besarnya jumlah sampel minimum adalah sebanyak lima observasi untuk setiap estimated parameter dimana ukuran contoh yang sesuai adalah antara 100 sampai 200 responden (Hair et al dalam Ghozali & Fuad, 2005).

Jumlah 100 responden dianggap sudah mencukupi jumlah sampel berdasarkan ketentuan tersebut dimana jumlah sampel minimum pada penelitian ini adalah sebesar 80 buah karena menggunakan sebanyak 16 estimated parameter. Teknik penarikan sampel dilakukan dengan accidental sampling, yaitu kuesioner diberikan pada responden yang dipilih karena berada pada tempat dan waktu yang bersamaan ketika penelitian dilakukan. Jangka waktu penyebaran kuesioner hingga terkumpul adalah sekitar dua minggu.

(

) (

)

Hasil uji validitas menunjukkan bahwa pernyataan sikap dan loyalitas nasabah dinyatakan valid karena nilai r yang diperoleh dari perhitungan lebih besar dari nilai r tabel yang digunakan, yaitu 0,361 sehingga

semua pernyataan telah memenuhi syarat sah untuk diolah. Hasil uji validitas dapat dilihat pada Lampiran 2.

Setelah dilakukan uji validitas, kemudian kuesioner juga perlu diuji reliabilitasnya. Reliabilitas merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Dalam penelitian ini, teknik untuk menghitung indeks reliabilitas menggunakan Alpha (ά) Cronbach.

3.4. Metode Pengolahan dan Analisis Data

Penelitian ini merupakan penelitian eksplanatori, yaitu penelitian yang menjelaskan hubungan antara variabel-variabel penelitian melalui pengujian hipotesa. Dalam penelitian ini variabel yang diteliti dibagi menjadi dua kelompok, yaitu variabel bebas (independent) dan variabel terikat (dependent).

1. Variabel bebas (independent) : Sikap nasabah dalam penerapan program CSR di BNI (X)

2. Variabel terikat (dependent) : Loyalitas nasabah tabungan BNI Taplus (Y)

Definisi operasional variabel-variabel penelitian adalah sebagai berikut:

1. Sikap dalam penerapan program CSR di BNI. Adalah suatu penilaian nasabah, suka atau tidak suka, terhadap berbagai program CSR yang diterapkan oleh BNI sebagai wujud tanggung jawab perusahaan terhadap masyarakat dan lingkungan sekitarnya. Sebagai perusahaan publik, BNI harus memberikan yang terbaik pada lingkungan karena kini masyarakat kerap bereaksi terhadap perusahaan yang dianggap tidak memperhatikan lingkungan.

Indikator yang digunakan untuk mengetahui sikap dalam penerapan program CSR di BNI adalah:

a. Sikap dalam program pendidikan b. Sikap dalam program kesehatan c. Sikap dalam program kemitraan

d. Sikap dalam program pengembangan sarana umum e. Sikap dalam program bantuan korban bencana alam 2. Loyalitas nasabah tabungan BNI Taplus. Adalah komitmen