34 Metropolitan Kentjana, Tbk MKPI √ √ √ 25 35 Mega Manunggal Property, Tbk MMLP √ - - -

36 Metropolitan Land, Tbk MTLA √ √ √ 26

37 Metro Reality, Tbk MTSM √ - √ -

38 Nirvana Development, Tbk NIRO √ - - - 39 Indonesia Prima Property, Tbk OMRE √ - √ -

40 PP Property, Tbk PPRO √ - - -

41 Plaza Indonesia Realty, Tbk PLIN √ √ √ 27

42 Pudjiadi Prestige, Tbk PUDP √ √ √ 28

43 Pakuwon Jati, Tbk PWON √ √ √ 29

44 Ristia Bintang Mahkotasejati, Tbk RBMS √ - √ -

45 Roda Vivatex, Tbk RDTX √ √ √ 30

46 Pikko Land Development, Tbk RODA √ √ √ 31

47 Danayasa Arthatama, Tbk SCBD √ √ √ 32

48 Suryamas Dutamakmur, Tbk SMDM √ √ √ 33

49 Summarecon Agung, Tbk SMRA √ √ √ 34

50 Sitara Propertindo, Tbk TARA √ - - -

No Kode Emiten

ROA

2012 2013 2014

1 APLN 5,54 4,73 4,15

2 ASRI 11,11 6,17 6,95

3 BAPA 2,82 2,86 4

4 BCIP 2,78 7,56 5,17

5 BKSL 3,59 5,67 0,42

6 BSDE 8,83 12,87 14,2

7 COWL 3,92 2,5 4,49

8 CTRA 5,65 7,03 7,71

9 CTRP 5,38 5,78 4,5

10 CTRS 6,19 7,15 9,54

11 DART 4,21 3,79 7,98

12 DILD 3,29 4,38 4,8

13 DUTI 9,3 10,13 8,74

14 EMDE 0,47 3,62 3,82

15 GMTD 7,15 7,02 7,87

16 GPRA 4,3 7,99 6,04

17 GWSA 20,93 7,06 7,49

18 JRPT 8,56 8,86 10,69

19 KIJA 5,37 1,27 4,63

20 KPIG 5,35 4,06 4,21

21 LAMI 6,85 8,88 6,08

22 LPCK 14,37 15,32 19,59

23 LPKR 5,32 5,09 8,3

Lampiran 3. Data Variabel Debt to Equity Ratio (DER)

Emiten 2012 2013 2014

24 MDLN 5,67 25,41 6,81

25 MKPI 14,22 12,88 10,14

26 MTLA 10,12 8,5 9,51

27 PLIN 5,94 0,81 7,88

28 PUDP 5,85 7,2 3,75

29 PWON 10,13 12,22 15,5

30 RDTX 10,33 12,79 14,16

31 RODA 2,9 13,7 16,87

32 SCBD 1,95 31,61 2,36

33 SMDM 1,76 0,9 1,4

No Kode Emiten

DER

2012 2013 2014

1 APLN 1,39 1,73 1,8

2 ASRI 1,31 1,71 1,66

3 BAPA 0,82 0,9 0,77

4 BCIP 0,77 0,92 1,36

5 BKSL 0,28 0,55 0,58

6 BSDE 0,59 0,68 0,52

7 COWL 0,57 0,64 1,73

8 CTRA 0,77 1,06 1,04

9 CTRP 0,49 0,67 0,81

10 CTRS 1 1,31 1,03

11 DART 0,51 0,63 0,58

12 DILD 0,54 0,84 1,01

13 DUTI 0,28 0,24 0,28

14 EMDE 0,69 0,68 0,96

15 GMTD 2,85 2,24 1,29

16 GPRA 0,86 0,66 0,71

17 GWSA 0,26 0,14 0,16

18 JRPT 1,25 1,3 1,09

19 KIJA 0,78 0,997 0,82

20 KPIG 0,23 0,21 0,24

21 LAMI 0,89 0,71 0,59

22 LPCK 1,31 1,12 0,61

23 LPKR 1,17 1,21 1,14

Lampiran 4. Data Variabel Price Earning Ratio (PER)

Emiten 2012 2013 2014

24 MDLN 1,06 1,06 0,96

25 MKPI 0,49 0,48 1

26 MTLA 0,3 0,61 0,6

27 PLIN 0,77 9,1 0,92

28 PUDP 0,42 0,32 0,39

29 PWON 1,41 1,27 1,02

30 RDTX 0,27 0,35 0,22

31 RODA 0,78 0,6 0,46

32 SCBD 0,34 0,29 0,41

33 SMDM 0,25 0,38 0,43

No Kode Emiten

PER

2012 2013 2014

1 APLN 9,02 5,18 10,17

2 ASRI 0,69 0,64 10,08

3 BAPA 20,5 8,69 16,12

4 BCIP 37,66 20,1 35,26

5 BKSL 26,85 7,82 105,94

6 BSDE 13,12 8,39 7,76

7 COWL 10 47,01 152

8 CTRA 14,28 11,65 10,12

9 CTRP 11,56 9,04 17,1

10 CTRS 10,25 6,49 11,6

11 DART 12,37 7,73 5,12

12 DILD 8,66 10,09 11,23

13 DUTI 9,17 12,57 14,16

14 EMDE 112,39 11,04 12,03

15 GMTD 1,64 9,16 5,55

16 GPRA 7,6 6,54 29,23

17 GWSA 4,13 8,79 7,08

18 JRPT 19,92 20,11 20,28

19 KIJA 10,41 38,49 11,42

20 KPIG 36,5 23,51 43,92

21 LAMI 5,86 5,11 9,42

22 LPCK 5,51 5,74 7,98

23 LPKR 9,3 17,1 16,76

Lampiran 5. Data Variabel Price to Book Value (PBV)

Emiten 2012 2013 2014

24 MDLN 14,68 1,99 9,09

25 MKPI 10,19 24,64 35,31

26 MTLA 20,07 11,94 13,75

27 PLIN 24,5 168,13 35,36

28 PUDP 7,29 6 10,54

29 PWON 14,14 11,48 14,14

30 RDTX 7,54 6,64 6,07

31 RODA 66,62 21,39 14,64

32 SCBD 79,61 5,24 166,11

33 SMDM 16,28 21,72 21,26

No Kode Emiten

PBV

2012 2013 2014

1 APLN 1,19 0,61 0,87

2 ASRI 2,49 1,58 1,81

3 BAPA 1,05 0,47 0,35

4 BCIP 1,86 2,89 4,56

5 BKSL 1,23 0,72 0,47

6 BSDE 1,84 1,68 1,89

7 COWL 0,61 1,94 2,54

8 CTRA 1,43 1,16 1,78

9 CTRP 0,93 0,83 1,11

10 CTRS 2,01 1,04 2,1

11 DART 0,79 0,48 0,68

12 DILD 0,88 0,8 1,56

13 DUTI 1,09 1,37 1,48

14 EMDE 0,9 0,07 0,78

15 GMTD 0,29 2,09 1,29

16 GPRA 0,61 0,81 1,55

17 GWSA 1,09 0,69 0,7

18 JRPT 3,84 4,1 4,74

19 KIJA 1 0,93 1,31

20 KPIG 2,4 1,07 1,08

21 LAMI 0,76 0,57 0,82

22 LPCK 1,83 1,87 2,9

23 LPKR 2,01 1,48 1,44

Lampiran 6. Data Variabel Current Ratio (CR)

Emiten 2012 2013 2014

24 MDLN 1,72 1,05 1,26

25 MKPI 2,16 4,69 7,14

26 MTLA 2,63 1,63 1,76

27 PLIN 2,58 3,16 5,8

28 PUDP 0,61 0,57 0,51

29 PWON 3,46 3,17 4,57

30 RDTX 0,99 1,15 1,09

31 RODA 3,44 3,55 3,17

32 SCBD 1,65 2,09 1,68

33 SMDM 0,36 0,36 0,27

No Kode Emiten

CR

2012 2013 2014

1 APLN 1,56 1,68 1,83

2 ASRI 1,23 0,75 1,14

3 BAPA 2,55 2,45 2,93

4 BCIP 0,76 0,61 0,36

5 BKSL 3,18 4,57 2,99

6 BSDE 2,9 2,67 2,18

7 COWL 1,41 0,67 0,97

8 CTRA 1,56 5,58 1,47

9 CTRP 1,81 1,36 1,37

10 CTRS 1,26 1,16 1,22

11 DART 1,2 2 1,9

12 DILD 0,58 0,79 1,37

13 DUTI 3,21 3,51 3,76

14 EMDE 1,67 1,84 6,35

15 GMTD 1,29 1,02 2,09

16 GPRA 2,76 3,89 2,98

17 GWSA 2,67 5,72 4,08

18 JRPT 0,86 0,7 0,76

19 KIJA 3,65 2,87 5,04

20 KPIG 1,81 2,07 0,32

21 LAMI 1,18 1,01 1,55

22 LPCK 1,57 1,62 2,39

23 LPKR 5,6 4,96 5,23

Lampiran 7. Data Variabel Pertumbuhan Laba

Emiten 2012 2013 2014

24 MDLN 1,27 0,83 1,21

25 MKPI 0,66 0,39 0,64

26 MTLA 4,03 2,27 2,46

27 PLIN 1,19 1,1 1,86

28 PUDP 1,83 1,96 2,01

29 PWON 1,34 1,3 1,41

30 RDTX 0,61 0,24 0,9

31 RODA 3,53 1,87 1,85

32 SCBD 1,94 3,7 2,16

33 SMDM 2,8 1,92 1,75

No Kode Emiten

Pertumbuhan Laba

2012 2013 2014

1 APLN 23 11 6

2 ASRI 102 27 32

3 BAPA -24 12 384

4 BCIP 298 244 22

5 BKSL -85 174 -93

6 BSDE 46 97 37

7 COWL 109 -30 240

8 CTRA 72 66 27

9 CTRP 89 39 -10

10 CTRS 37 51 41

11 DART 195 -90 131

12 DILD 36 64 31

13 DUTI 46 23 -7

14 EMDE 108 -28 32

15 GMTD 31 43 31

16 GPRA 115 89 -14

17 GWSA 109 67 19

18 JRPT 23 28 308

19 KIJA 17 71 270

20 KPIG 174 98 46

21 LAMI -19 38 -29

22 LPCK 580 45 43

23 LPKR 328 -32 79

Lampiran 8. Data Variabel Capital Gain

Emiten 2012 2013 2014

24 MDLN 251 841 -71

25 MKPI 12 692 20

26 MTLA 30 18 28

27 PLIN 182 -86 974

28 PUDP 557 25 -43

29 PWON 102 48 129

30 RDTX 10 59 17

31 RODA 466 432 37

32 SCBD -5 243 -93

33 SMDM 36 -36 45

No Kode Emiten

Capital Gain

2012 2013 2014

1 APLN 0,1 -0,42 0,56

2 ASRI 0,3 -0,28 0,3

3 BAPA -0,06 -0,53 -0,24

4 BCIP -0,6 0,82 0,69

5 BKSL -0,29 -0,17 -0,34

6 BSDE 0,13 0,16 0,4

7 COWL -0,39 2,3 0,33

8 CTRA 0,48 -0,06 0,67

9 CTRP 0,22 0,03 0,36

10 CTRS 1,59 -0,42 1,26

11 DART 0,63 -0,37 0,53

12 DILD 0,31 -0,06 1,06

13 DUTI 0,69 0,47 0,09

14 EMDE -0,13 -0,21 0,23

15 GMTD 0 11,6 -0,27

16 GPRA -0,04 0,51 0,98

17 GWSA 0,16 -0,31 0,09

18 JRPT 0,41 0,29 0,3

19 KIJA 0,05 -0,04 0,53

20 KPIG 1,17 -0,13 -0,02

21 LAMI -0,04 -0,18 0,57

22 LPCK 0,8 0,51 1,13

23 LPKR 0,52 -0,09 0,12

Lampiran 9. Ouput Hasil Pengolahan SPSS

Emiten 2012 2013 2014

24 MDLN 1,54 -0,36 0,33

25 MKPI 0,35 1,44 0,61

26 MTLA 1,2 -0,3 0,17

27 PLIN 0,05 0,19 0,95

28 PUDP 0,08 -0,04 -0,08

29 PWON 0,2 0,2 0,91

30 RDTX 0,3 0,4 0,07

31 RODA 0,56 0,29 0,03

32 SCBD 0,66 2,25 -0,26

33 SMDM 0,47 -0,01 -0,35

STATISTIK DESKRIPTIF

Statistik Deskriptif Variabel Capital Gain (CG), Return on Asset (ROA), Debt to Equity Ratio (DER), Price Earning Ratio (PER), Price Book

Value (PBV), Current Ratio (CR), dan Pertumbuhan Laba

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CG 102 -.60 2.30 .3023 .25229

ROA 102 .42 31.61 7.5493 5.07455

DER 102 .14 9.10 .9201 .90583

PER 102 .64 168.13 21.3842 17.54240

PBV 102 .07 7.14 1.7399 1.29244

CR 102 .24 6.35 2.0475 1.33529

PL 102 -93.00 974.00 91.6961 88.80737

Valid N (listwise) 102

UJI ASUMSI KLASIK

Uji Normalitas

Unstandardized

Asymp. Sig. (2-tailed) .112

b. Test distribution is Normal.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .821a .674 .660 5.186 1.946

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

(Constant) .309 .103 3.012 .003

ROA .011 .008 .173 1.455 .149

DER -.038 .038 -.113 -1.012 .314

PER .001 .001 .100 .842 .402

PBV .011 .030 .045 .373 .710

CR -.018 .026 -.074 -.702 .485

PL -4.429E-5 .000 -.024 -.221 .826

a. Dependent Variable: RES2

Model Summary

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -15.250 52.214 -.292 .771

ROA 6.166 3.827 .177 2.611 .010

DER -24.714 19.168 -.134 -1.289 .200

PER .163 .642 .028 .254 .800

PBV 42.240 14.847 .309 2.845 .005

CR 3.005 12.990 .023 .231 .818

a. Dependent Variable: PL

UJI HIPOTESIS

Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .792a .627 .607 15.072

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Coefficientsa

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.989 6 1.165 4.646 .000a

Residual 23.819 95 .251

Total 30.808 101

a. Predictors: (Constant), PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 508719.752 5 101743.950 3.688 .004a

Residual 2648625.826 96 27589.852

Total 3157345.578 101

a. Predictors: (Constant), CR, ROA, DER, PBV, PER

DAFTAR PUSTAKA

Affinanda, Ade, 2015. Analisis Pengaruh Rasio Keuangan terhadap Return Saham Perusahaan dalam Indeks LQ 45 Tahun 2010-2013, Skripsi, UNDIP Semarang.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia, Mediasoft Indonesia, Jakarta.

Arifin, A, 2002. Membaca Saham, Penerbit Andi, Yogyakarta.

Asiah, Antung Noor, 2011. Analisis Pengaruh Faktor Fundamental terhadap Capital Gain Perusahaan Manufaktur di Bursa Efek Indonesia, Jurnal Manajemen dan Akuntansi, Volume 12 Nomor 12.

Astutik, Esti Puji, 2005. Pengaruh Earning Per Share (EPS), Price Earning Ratio (PER), dan Debt to Equity Ratio (DER) terhadap Return Saham Pada Perusahaan Properti yang Terdaftar di Bursa Efek Jakarta, Skripsi, UNNES Semarang.

Bringham, Eugene F, dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan , Salemba Empat, Jakarta.

Cahyaningrum, Ndaru Hesti, 2012. Analisis Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba ( Studi Kasus: Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010), Skripsi, UNDIP Semarang.

Dendawijaya dan Lukman, 2003. Manajemen Perbankan, Penerbit Ghalia Indonesia, Jakarta.

Erlina. 2011. Metodologi Penelitian, USU Press, Medan.

Fabozzi, Frank J. 2000. Manajemen Investasi, Salemba Empat, Jakarta.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, D, 2003. Basic Econometric, Fourth edition, McGraw-Hill Inc.

Haffiyan, 19 Agustus 2015. BKPM Optimis Sektor Properti 2015 Tumbuh 40 %. http://property.bisnis.com/read/20150819/107/463497/bkpm-optimis-sektor-properti-2015-tumbuh-40/(19 Desember. 2015).

Hatta, Atika J, 2002. Faktor-faktor yang Mempengaruhi pertumbuhan laba: Investifasi Pengaruh Teori Stakehol Pertumbuhan Laba, JAAI, Volume 6 Nomor 2.

Ikatan Akuntan Indonesia, 2013. Pernyataan Standar Akuntansi Keuangan, Dewan Standar Akuntansi Keuangan, Jakarta.

Indriani, Tari, 2014. Analisis Pengaruh DER, PBV, dan PER terhadap Return Saham Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2008-2014 (Studi Kasus Pada Perusahaan dalam Kategori Consumer Goods Industry, Food Beverages, Tobacco Manufactur, Papper, dan Pharmaceuticals, Skripsi, Universitas Bengkulu.

Hartono, Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi, Edisi Kelima, BPFE, Yogyakarta.

Kasmir, 2010. Analisis Laporan Keuangan, Cetakan Ketiga, PT Raja Grafindo Persada, Jakarta.

Keown, Arthurs, 2004. Financial Management, Pretince hall, New jersey.

Leland, H. and D. Pyle, 1977. Information Asymmetries, Financial Structure, and Financial Intermediation, Journal of Finance, Volume 32 No. 2, pp 371-387.

Mahmudah, Endah Nur, 2015. Analisis Pengaruh Working Capital to Total Asset, Debt to Equity Ratio, Return on Asset dan Total Asset Turnover terhadap Pertumbuhan Laba pada Perusahaan LQ-45 Periode 2010-2013, Skripsi, UIN Jakarta.

Manurung, Adler Haymans, 2012. Teori Investasi: Konsep dan Empiris, PT Adler Manurung Press, Jakarta.

Munawir, S. 2004. Analisa Laporan Keuangan, Liberty, Yogyakarta.

Murni, Sri dan Andriana, 2007. Pengaruh Insider Ownership, Intitutional Investor, Dividend Payment, dan Firm Growth terhadap Kebijakan Hutang Perusahaan, Jurnal Akuntansi dan Bisnis, Volume 7 Nomor 1 Hal. 15-24.

Narpatilova, Oktapiana, 2013. Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2012, Jurnal Akuntansi dan Bisnis, Universitas Maritim Raja Ali Haji, Tanjung Pinang.

Pardamean, Sihol Untung, 2006. Analisis Faktor-Faktor yang Mempengaruhi Capital Gain, Tesis, UNDIP Semarang.

Petcharabul, Pinradee dan Suppanunta Ropraset, 2014. Technology Industry on Financial Ratios and Stocks Returns, Journal of Business and Economics, May 2014, Volume 5, No. 5, pp 739-746.

Prawironegoro, Darsono dan Ari Purwanti, 2008. Akuntansi Manajemen, Edisi kedua, Mitra Wacana media, Jakarta.

Prihantini, Ratna, 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR terhadap Return Saham, UNDIP Semarang.

Puspitasari, Fani, 2012. Analisis Faktor-Faktor yang Mempengaruhi Return Saham, Skripsi, UNDIP Semarang.

Robu, Alina Mihaila dkk, 2014. Estimating the Influence of the Financial and Nonfinancial Factors in the Capital Gains Yield in the case of the Romanian Stock Market, Article in Procedia Sosial and Behavioral Science, January 2014.

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi 4, Cetakan Pertama, Penerbit fakultas Ekonomi UGM.

Sihombing, Gregorius, 2008. Kaya dan Pinter jadi Trader dan Investor Saham, Indonesia Cerdas, Yogyakarta.

Spence, S. A, 1977. Job Market Signaling, Quarter Journal of Economics, Volume 87, pp 355-374.

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan, Erlangga, Jakarta.

Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Alfabeta, Bandung.

Sulaiman dan Ana Handi, 2008. Pengaruh Kinerja Keuangan terhadap Return Saham Pada Perusahaan Manufaktur di BEJ, Jurnal Penelitian dan Pengembangan Akuntansi, Volume 2.

Syamsuddin, 2009. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Tryfino, 2009. Cara Cerdas Berinvestasi Saham, Edisi 1, Transmedia Pustaka, Jakarta.

Jurnal Akuntansi Manajemen dan Ekonomi, Volume 2 Nomor 1 Tahun 2000.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid 1, Edisi ketiga, Cetakan Pertama, BAPFE, Yogyakarta.

www.idx.co.id

www.sahamok.com

LAMPIRAN

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal.

Desain kausal bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari

penelitian ini adalah mengidentifikasi pengaruh ROA, DER, PER, PBV, dan CR

sebagai variabel independen (bebas) terhadap capital gain sebagai variabel

dependen (terikat) dengan pertumbuhan laba sebagai variabel intervening yang

diteliti.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan properti &

real estate yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian,

peneliti akan menggunakan data-data laporan keuangan perusahaan properti &

real estate yang terdapat di Bursa Efek Indonesia (BEI) melalui website resmi

www.idx.co.id.

Waktu yang digunakan untuk penelitian ini dimulai pada bulan September

2015 dengan pengajuan judul dan pengesahan judul hingga bulan Maret 2016

3.3. Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep

secara operasional adalah menjelaskan karakteristik dari obyek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalkan ke dalam penelitian (Erlina, 2011:48).

3.3.1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina,

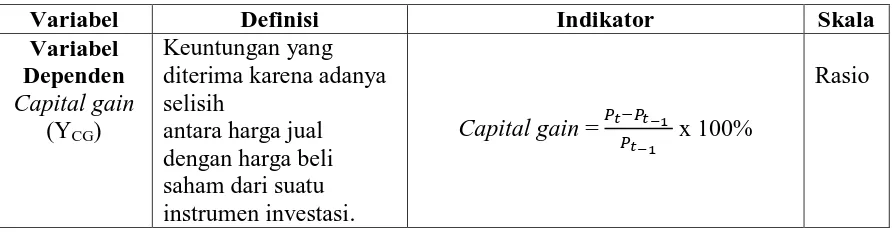

2011:36). Variabel dependen dalam penelitian ini adalah capital gain. Nilai

dari capital gain diperoleh dari selisih antara harga saham periode saat ini

dengan harga saham periode sebelumnya, kemudian dibagi dengan harga

saham periode sebelumnya. Skala yang digunakan untuk menghitung nilai

capital gain adalah skala rasio. Seperti rumus berikut :

Capital gain =

x 100%

Keterangan:

: harga saham pada periode sekarang : harga saham pada periode sebelumnya

3.3.2. Variabel Independen

Menurut Erlina (2011:37) variabel independen atau sering juga disebut

dengan variabel bebas adalah variabel yang dapat mempengaruhi perubahan

variabel terikat. Variabel independen yang digunakan dalam penelitian ini

adalah:

a. ROA

Return On Asset (ROA) merupakan rasio yang

membandingkan laba bersih setelah pajak dengan total aset. Secara

matematis ROA dapat dirumuskan sebagai berikut:

ROA =

x 100%

b. DER

Debt to equity ratio (DER) menandakan struktur permodalan

usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap

ekuitas. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh

hutang. Perhitungan DER dinyatakan dalam formula berikut ini :

DER =

x 100%

c. PER

Price earning ratio (PER) merupakan perbandingan antara

harga pasar suatu saham (market price) dengan earning per share

(EPS) dari saham yang bersangkutan dengan formulasi sebagai

berikut:

PER =

d. PBV

Price to book value (PBV) merupakan perhitungan atau

perbandingan antara market price dengan book value suatu saham.

Rasio ini berfungsi untuk melengkapi analisis book value. Jika pada

analisis book value, investor hanya mengetahui kapasitas per lembar

dari nilai saham, pada rasio PBV investor dapat mengetahui

langsung sudah berapa kali market price suatu saham dihargai dari

book value-nya. Rasio PBV dapat dihitung dengan formula berikut :

PBV =

x 100%

e. CR

Current ratio merupakan rasio antara aset lancar dengan

liabilitas lancar yang dimiliki oleh perusahaan.

CR =

x 100%

3.3.3. Variabel Intervening

Variabel intervening merupakan variabel yang mempengaruhi hubungan

antara variabel independen dengan variabel dependen sehingga menjadi

hubungan tidak langsung (Erlina, 2011:39). Variabel intervening yang

digunakan dalam penelitian ini adalah pertumbuhan laba. Pertumbuhan laba

berkaitan dengan bagaimana terjadinya stabilitas peningkatan laba ditahun

kedepan. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode

periode sebelumnya. Skala yang digunakan untuk menghitung nilai

pertumbuhan laba adalah skala rasio. Pertumbuhan laba dirumuskan sebagai

berikut:

Pengukuran merupakan suatu proses pemberian angka atau simbol pada

karakteristik atau properti sesuai dengan aturan atau prosedur yang telah

ditetapkan (Erlina, 2011:48). Pengukuran variabel menggunakan skala. Secara

umum terdapat empat jenis skala, yaitu skala nominal, skala ordinal, skala

interval, dan skala rasio. Dalam penelitian ini hanya menggunakan skala rasio.

Skala rasio adalah skala yang menunjukkan kategori, peringkat, jarak, dan

perbandingan konstruk yang diukur (Erlina, 2011:50).

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Indikator Skala

3.5. Populasi dan Sampel Penelitian 3.5.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Erlina, 2011:81).

Populasi dari penelitian ini adalah perusahaan properti & real estate yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Jumlah

anggota populasi pada penelitian ini terdiri dari 50 perusahaan.

3.5.2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011:82). Teknik pengambilan sampel yang

digunakan adalah purposive sampling yaitu teknik penentuan sampel anggota

populasi dengan pertimbangan atau kriteria tertentu. Kriteria pemilihan sampel

pada penelitian ini adalah sebagai berikut:

1. Perusahaan properti & real estate yang terdaftar dan tidak di

delesting dari BEI tahun 2012-2014.

2. Perusahaan tidak mengalami kerugian selama periode pengamatan.

3. Perusahaan yang memiliki kelengkapan data laporan keuangan

yang berkaitan dengan pengukuran variabel yang digunakan dalam

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Emiten Kode Kriteria Sampel 23 Gowa Makassar Tourism

No Nama Emiten Kode Kriteria Sampel 1 2 3

35 Mega Manunggal Property, Tbk MMLP √ - - -

36 Metropolitan Land, Tbk MTLA √ √ √ 26

37 Metro Reality, Tbk MTSM √ - √ -

38 Nirvana Development, Tbk NIRO √ - - - 39 Indonesia Prima Property, Tbk OMRE √ - √ -

40 PP Property, Tbk PPRO √ - - -

41 Plaza Indonesia Realty, Tbk PLIN √ √ √ 27

42 Pudjiadi Prestige, Tbk PUDP √ √ √ 28

43 Pakuwon Jati, Tbk PWON √ √ √ 29

44 Ristia Bintang Mahkotasejati, Tbk RBMS √ - √ -

45 Roda Vivatex, Tbk RDTX √ √ √ 30

46 Pikko Land Development, Tbk RODA √ √ √ 31

47 Danayasa Arthatama, Tbk SCBD √ √ √ 32

48 Suryamas Dutamakmur, Tbk SMDM √ √ √ 33

49 Summarecon Agung, Tbk SMRA √ √ √ 34

50 Sitara Propertindo, Tbk TARA √ - - -

Sumber : www.idx.co.id, data diolah

3.6. Jenis Data

Penelitian ini menggunakan jenis data pooling. Menurut Gujarati (2003:31)

data pooling adalah gabungan antara data berkala (time series) dan data individual

(cross section). Data pooling juga biasa disebut data panel. Data yang digunakan

dalam penelitian ini diambil dari 34 perusahaan dengan 102 amatan penelitian (34

X 3) periode 2012-2014, di mana pada masing-masing perusahaan setiap runtun

waktu tersebut terdapat lima variabel bebas yaitu, Return on Asset (ROA), Debt to

Equity Ratio (DER), Price Earning Ratio (PER), Price to Book Value (PBV), dan

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode dokumentasi. Data penelitian diperoleh dari dokumentasi

laporan keuangan tahunan (annual report) yang dipublikasikan melalui situs

Bursa Efek Indonesia melalui alamat www.idx.co.id.

3.8. Teknik Analisis Data

3.8.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik

sampel yang digunakan dan menggambarkan variabel-variabel dalam

penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai

minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari

semua variabel.

3.8.2. Uji Asumsi Klasik 3.8.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2011:110), melalui uji ini diharapkan didapatnya kepastian dipenuhinya

syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya

langkah-langkah analisis statistik sehingga kesimpulan yang diambil

Ada 2 cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

Analisis grafik untuk melihat normalitas dilakukan dengan melihat kurva

normal probability plot, sedangkan analisis statistik dilakukan dengan uji

kolmogorov-smirnov.

3.8.2.2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi terdapat korelasi antar variabel independen. Model regresi yang

baik seharusnya antar variabel independen tidak terjadi korelasi.

Pendekatan yang digunakan untuk menguji ada tidaknya

multikolonieritas ada dua yaitu dengan melihat nilai tolerance dan

lawannya dan dengan uji tes Variance Inflation Factor (VIF), dengan

analisis sebagai berikut:

a. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan

bahwa tidak terdapat multikolonieritas antar variabel

independen dalam model regresi.

b. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan

bahwa terdapat multikolonieritas antar variabel independen

3.8.2.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model dalam

model regresi linier ada korelasi antar pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi terjadinya

autokorelasi dapat dilakukan dengan pengujian terhadap nilai uji

Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi

sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari nol,

berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya

tidak dapat disimpulkan.

3.8.2.4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

sebagai homoskedastisitas dan jika berbeda disebut heterokedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Data tidak terkena heteroskedastisitas jika nilai

signifikansi lebih besar dar 0.05 (Ghozali, 2011:105).

3.8.3. Analisis Regresi

Teknik analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi berganda (Multiple Regression Analysis) untuk hubungan

variabel independen ke variabel dependen. Regresi berganda adalah regresi

yang digunakan untuk untuk memperoleh gambaran yang menyeluruh

mengenai pengaruh antara variable Independen terhadap variable dependen.

Kriteria pengujian hipotesis penelitian dalam metode regresi berganda dengan

memperbandingkan nilai signifikansi (ά) yang digunakan, yaitu 0,05. Apabila

tingkat signifikansi < 0,05, maka hipotesis diterima, tetapi jika tingkat

signifikansi > 0,05, maka hipotesis tidak dapat diterima. Model regresi

berganda yang digunakan untuk menguji hipotesis penelitian adalah sebagai

berikut:

YCG= α + β1ROA + β2DER + β3PER + β4PBV + β5CR + β6PL + e

Keterangan:

β1-β6 = Koefisien Regresi ROA = Return on Asset DER = Debt to Equity Ratio PER = Price Earning Ratio PBV = Price to Book Value CR = Current Ratio PL = Pertumbuhan Laba

e = Error term, yaitu tingkat kesalahan dalam penelitian

Untuk menganalisis hubungan variabel independen ke variabel

intervening juga digunakan model analisis regresi berganda (Multiple

Regression Analysis). Model regresi yang digunakan dalam penelitian ini

adalah sebagai berikut:

YPL= α + β1ROA + β2DER + β3PER + β4PBV + β5CR + e

Keterangan:

YPL = Pertumbuhan Laba α = Konstanta

β1-β5 = Koefisien Regresi ROA = Return on Asset DER = Debt to Equity Ratio PER = Price Earning Ratio PBV = Price to Book Value CR = Current Ratio

e = Error term, yaitu tingkat kesalahan dalam penelitian.

3.8.4. Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji pengaruh variabel intervening

yang digunakan dalam model penelitian. Variabel intervening yang digunakan

dalam penelitian ini adalah pertumbuhan laba. Model analisis jalur yang

YCG = Pyx1 + Pyx2 + Pyx3 + Pyx4 + Pyx5 + Pyx6 + e1 ………….. (1)

YPL = Px6x1 + Px6x2+ Px6x3 + Px6x4 + Px6x5 + e2 ………….. (2)

Keterangan:

YCG = Capital Gain YPL = Pertumbuhan Laba

Px6x1-Px6x5 = Koefisien Jalur terhadap pertumbuhan laba Pyx1-Pyx6 = Koefisien Jalur terhadap capital gain

e = Error term, yaitu tingkat kesalahan dalam penelitian

3.8.5. Uji Hipotesis

Untuk mengetahui kebenaran prediksi dari pengujian regresi yang

dilakukan, maka dilakukan pencarian nilai koefisien determinasi (adjusted R2)

(Ghozali, 2011:83). Uji F juga digunakan untuk mengetahui apakah semua

variabel independen secara simultan merupakan penjelas yang signifikan

terhadap variabel dependen. Sedangkan pengujian untuk mendukung hipotesis

adalah dengan uji t yaitu seberapa jauh pengaruh variabel independen secara

individual terhadap variabel dependen.

3.8.5.1. Koefisien Determinasi

Koefisien determinasi (adjusted R2) berguna untuk menguji

seberapa jauh kemampuan model penelitian dalam menerangkan

variabel dependen. Semakin besar adjusted R2 suatu variabel

independen, maka menunjukkan semakin dominan pengaruh variabel

independen terhadap variabel dependen. Nilai adjusted R2 yang telah

disesuaikan adalah antara 0 dan sampai dengan 1. Nilai adjusted R2 yang

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Nilai adjusted R2 yang kecil atau

dibawah 0,5 berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen sangat kecil. Apabila terdapat nilai

adjusted R2 bernilai negatif, maka dianggap bernilai nol (Ghozali,

2011:83).

3.8.5.2. Uji Parsial (Uji Statistik t)

Menurut Ghozali (2011:87) uji stastistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen. Pada uji statistik t,

nilai t hitung akan dibandingkan dengan nilai t tabel, Pengujian

dilakukan dengan menggunakan significance level 0,05 (α=5%).

Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai

berikut :

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig <

0,05), maka Ha diterima dan Ho ditolak, variabel independen

berpengaruh terhadap variabel dependen.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig >

0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak

3.8.5.3. Uji Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah variabel independen yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel

dependennya. Uji simultan digunakan untuk menguji besarnya pengaruh

dari variabel independen secara bersama-sama atau simultan terhadap

variabel dependen.

Untuk menentukan nilai F tabel, tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df

= (n-k) dan (k-1) dimana n adalah jumlah sampel, kriteria yang

digunakan adalah:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤

0,05), maka Ha (hipotesis alternatif ) tidak dapat ditolak, ini berarti

bahwa secara simultan variabel independen memiliki pengaruh

signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥

0,05), maka Ha (hipotesis alternatif) ditolak, ini berarti bahwa

secara simultan variabel independen tidak mempunyai pengaruh

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Penelitian ini menggunakan metode analisis regresi berganda untuk

hubungan langsung antara variabel independen terhadap variabel dependen dan

hubungan antara variabel independen terhadap variabel intervening. Untuk

menganalisis variabel intervening dalam penelitian ini menggunakan analisis jalur

(path analysis). Data-data terlebih dahulu dianalisis dengan menggunakan

Microsoft Excel, dan kemudian pengujian dilakukan dengan menggunakan

software pengolah data SPSS versi 19. Proses pengolahan data dimulai dengan

input variabel-variabel penelitian ke program SPSS dan menghasilkan output

sesuai dengan metode analisis data yang telah ditentukan. Sampel penelitian

ditentukan secara purposive sampling, dan rincian sampel penelitian secara

lengkap ditampilkan pada Tabel 3.2.

4.2. Hasil Penelitian

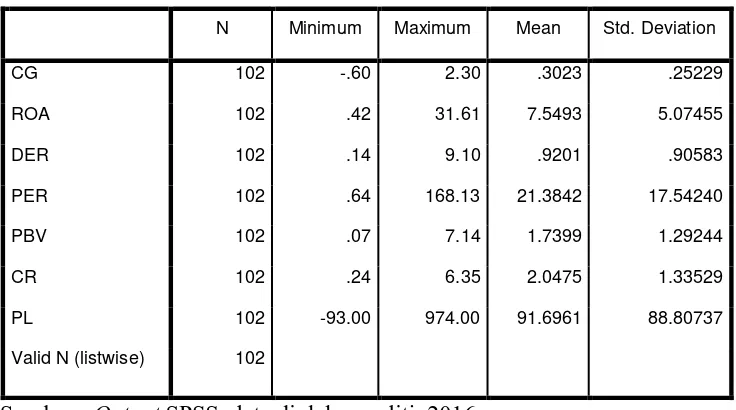

24.2.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran

data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata

(mean), dan standar deviasi dari variabel-variabel penelitian. Peneliti

menggunakan statistik deskriptif untuk variabel-variabel yang diukur dengan

Tabel 4.1

Statistik Deskriptif Variabel Capital Gain (CG), Return on Asset (ROA), Debt to Equity Ratio (DER), Price Earning Ratio (PER), Price to Book

Value (PBV), Current Ratio (CR), dan Pertumbuhan Laba (PL)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CG 102 -.60 2.30 .3023 .25229

ROA 102 .42 31.61 7.5493 5.07455

DER 102 .14 9.10 .9201 .90583

PER 102 .64 168.13 21.3842 17.54240

PBV 102 .07 7.14 1.7399 1.29244

CR 102 .24 6.35 2.0475 1.33529

PL 102 -93.00 974.00 91.6961 88.80737

Valid N (listwise) 102

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai

berikut:

1. Jumlah seluruh sampel penelitian adalah 34 perusahaan dengan 102

amatan penelitian, yaitu 34 perusahaan dikali dengan tiga tahun periode

penelitian.

2. Variabel dependen Capital Gain (CG) memiliki nilai minimum sebesar

-0,60 dan nilai maksimum sebesar 2,30 dengan rata-rata 0,3023. Nilai

standar deviasi sebesar 0,25229 yang lebih kecil jika dibandingkan

dengan nilai mean artinya nilai mean merupakan representasi yang baik

3. Variabel independen Return on Asset (ROA) memiliki nilai minimum

sebesar 0,42 dan nilai maksimum sebesar 31,61 dengan rata-rata

7,5493. Hal ini menunjukkan bahwa semua perusahaan yang menjadi

sampel mempunya nilai ROA positif. Nilai standar deviasi sebesar

5,07455 yang jauh lebih kecil jika dibandingkan dengan nilai mean

artinya nilai mean merupakan representasi yang baik dari keseluruhan

data.

4. Variabel independen Debt to Equity Ratio (DER) memiliki nilai

minimum sebesar 0,14 dan nilai maksimum sebesar 9,10 dengan nilai

rata-rata 0,9201. Nilai standar deviasi sebesar 0,90583 yang lebih kecil

jika dibandingkan dengan nilai mean artinya nilai mean merupakan

representasi yang baik dari keseluruhan data.

5. Variabel independen Price Earning Ratio (PER) memiliki nilai

minimum sebesar 0,64 dan nilai maksimum sebesar 168,13 dengan nilai

rata-rata 21,3842. Nilai standar deviasi sebesar 17,54240 yang jauh

lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean

merupakan representasi yang baik dari keseluruhan data.

6. Variabel independen Price Book Value (PBV) memiliki nilai minimum

sebesar 0,07 dan nilai maksimum sebesar 7,14 dengan nilai rata-rata

1,7399. Nilai standar deviasi sebesar 1,29244 yang lebih kecil jika

dibandingkan dengan nilai mean artinya nilai mean merupakan

7. Variabel independen Pertumbuhan Laba (PL) memiliki nilai minimum

sebesar -93,00 dan nilai maksimum sebesar 974,00 dengan nilai

rata-rata 91,6961. Nilai standar deviasi sebesar 88,80737 yang lebih kecil

jika dibandingkan dengan nilai mean artinya nilai mean merupakan

representasi yang baik dari keseluruhan data.

24.2.2. Uji Asumsi Klasik

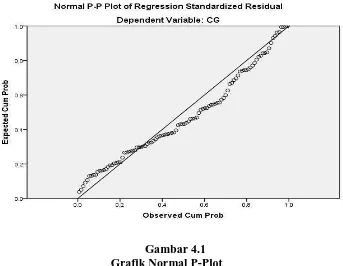

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal. Pengujian

normalitas data penelitian ini menggunakan analisis grafik dan statistik.

Analisis grafik untuk melihat normalitas dilakukan dengan melihat

kurva normal probability plot. Analisis statistik dilakukan dengan uji

kolmogrov-smirnov. Analisis statistik dilakukan karena uji normalitas

dengan grafik dapat menyesatkan secara visual. Data bisa terlihat

Gambar 4.1 Grafik Normal P-Plot

Sumber : Output SPSS, data diolah peneliti, 2016

Pada Gambar 4.1 terlihat data menyebar di sekitar garis diagonal

dan mengikuti arah garis histograf menuju pola distribusi nomal maka

variabel dependen (capital gain) memenuhi asumsi normalitas. Selain

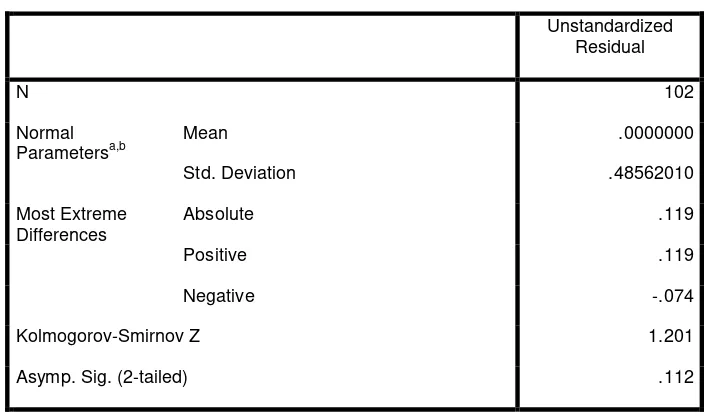

itu uji normalitas juga dapat dilakukan dengan uji one-sample

kolmogorov-smirnov. Nilai signifikansi dari residual yang berdistribusi

secara normal adalah jika nilai asymp.Sig (2-tailed) dalam pengujian

sample kolmogorov-smirnov test lebih dari 0,05. Hasil uji

one-sample kolmogorov-smirnov test ditampilkan pada Tabel 4.2 di bawah

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

Unstandardized Residual

N 102

Normal Parametersa,b

Mean .0000000

Std. Deviation .48562010

Most Extreme Differences

Absolute .119

Positive .119

Negative -.074

Kolmogorov-Smirnov Z 1.201

Asymp. Sig. (2-tailed) .112

a. Test distribution is Normal.

Sumber: Output SPSS, data diolah peneliti, 2016

Dari Tabel 4.2 dapat dilihat bahwa nilai kolmogorov smirnov

adalah 1,201 dengan nilai asymp.sig.(2-tailed) sebesar 0,112 hal ini

berarti data dalam model regresi berdistribusi normal, karena nilai

asymp.sig.(2-tailed) lebih besar dari 0,05.

4.2.2.2. Uji Multikolinieritas

Pengukuran multikolonieritas dalam penelitian ini dilihat dari

nilai tolerance dan variance inflation factor (VIF). Apabila nilai

tolerance > 0,10 dan VIF < 10 maka model regresi tersebut bebas dari

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model

Standardized Coefficients

t Sig.

Collinearity Statistics

Beta Tolerance VIF

1 (Constant) -.616 .539

ROA .189 1.756 .082 .705 1.418

DER -.104 -1.031 .305 .800 1.250

PER .014 .128 .898 .709 1.411

PBV .395 3.623 .000 .684 1.462

CR .007 .072 .943 .907 1.102

PL -.018 -.187 .852 .839 1.192

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.3 dapat dilihat bahwa antar variabel

independen tidak terjadi multikolonieritas. Hal ini dapat dilihat dari

nilai tolerance yang memiliki nilai > 0,10 dan nilai VIF < 10. Jadi

dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel

independen dalam model regresi ini.

4.2.2.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Pengukuran

Durbin-Watson (DW-Test). Untuk melihat terjadi atau tidaknya autokorelasi

dalam suatu model regresi dapat dilihat pada tabel Model Summary di

bawah ini.

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .821a .674 .660 5.186 1.946

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.4 dapat diketahui bahwa nilai DW sebesar

1,946. Nilai tersebut selanjutnya dibandingkan dengan nilai tabel

dengan menggunakan signifikansi 5%, jumlah sampel 102, dan jumlah

variabel independen 6 (k=6). Dari Tabel 4.4 dapat diketahui nilai DW

sebesar 1,946 yang lebih besar dari batas atas (dU) 1,8035 dan kurang

dari 4 – 1,8035 (4 – dU) maka dapat disimpulkan bahwa tidak terjadi

autokorelasi baik positif maupun negatif.

4.2.2.4. Uji Heterokedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan

ke pengamatan lain. Untuk dapat mengetahui ada tidaknya gejala

yang meregresikan nilai absolut residual terhadap variabel independen.

Berikut hasil pengolahan dengan pengujian tersebut.

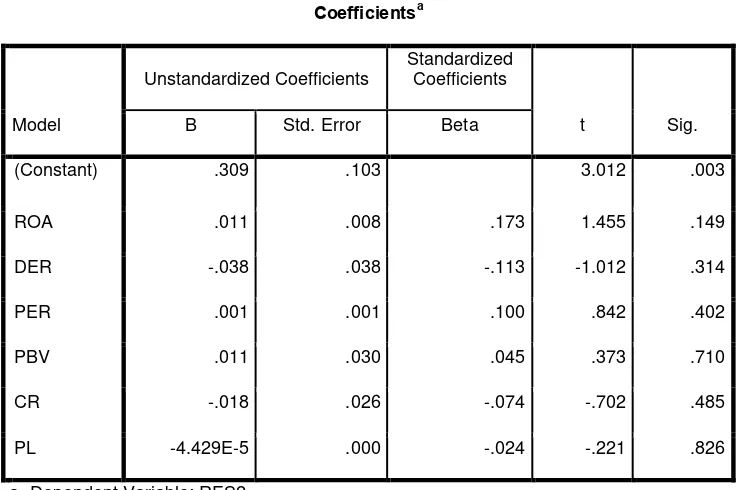

Tabel 4.5

Hasil Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

(Constant) .309 .103 3.012 .003

ROA .011 .008 .173 1.455 .149

DER -.038 .038 -.113 -1.012 .314

PER .001 .001 .100 .842 .402

PBV .011 .030 .045 .373 .710

CR -.018 .026 -.074 -.702 .485

PL -4.429E-5 .000 -.024 -.221 .826

a. Dependent Variable: RES2

Sumber : Output SPSS, data diolah peneliti, 2016

Hasil pengujian yang terlihat pada Tabel 4.5 menunjukkan

bahwa data penelitian ini tidak terkena heteroskedastisitas karena nilai

24.2.3. Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian.

Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi

berganda yang digunakan untuk menguji apakah variabel independen yaitu

Return on Asset (ROA), Debt to Equty Ratio (DER), Price Earning Ratio

(PER), Price Book Value (PBV), Current Ratio (CR), dan Pertumbuhan Laba

(PL) berpengaruh langsung terhadap Capital Gain (CG).

Model regresi berganda yang digunakan dalam penelitian ini adalah:

YCG= α + β1ROA + β2DER + β3PER + β4PBV + β5CR + β6PL + e

Keterangan:

YCG = Capital Gain α = Konstanta

β1-β6 = Koefisien Regresi ROA = Return on Asset DER = Debt to Equity Ratio PER = Price Earning Ratio PBV = Price to Book Value CR = Current Ratio PL = Pertumbuhan Laba

Berikut ini adalah hasil analisis regresi berganda:

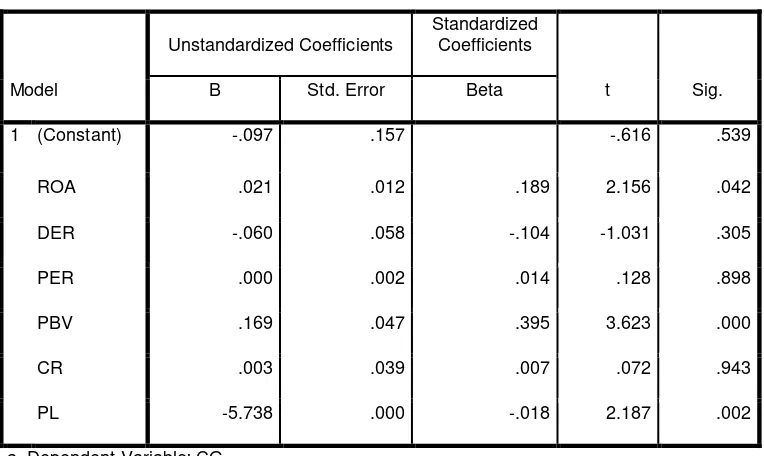

Tabel 4.6

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.097 .157 -.616 .539

ROA .021 .012 .189 2.156 .042

DER -.060 .058 -.104 -1.031 .305

PER .000 .002 .014 .128 .898

PBV .169 .047 .395 3.623 .000

CR .003 .039 .007 .072 .943

PL -5.738 .000 -.018 2.187 .002

a. Dependent Variable: CG

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.6 dapat dibuat persamaan regresi berganda

sebagai berikut :

YCG = -0,097 + 0,021 ROA – 0,060 DER + 0,000 PER + 0,169 PBV

+ 0,003 CR – 5,738 PL + e

Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut :

1. Konstanta = -0,097

Artinya jika variabel Return on Asset (ROA), Debt to Equty Ratio

Ratio (CR), dan Pertumbuhan Laba (PL) dianggap sama dengan nol

atau tetap, maka variabel Capital Gain (CG) turun sebesar 0,097.

2. Koefisien regresi Return on Asset (ROA) = 0,021

Artinya apabila Return on Asset meningkat 1 satuan maka akan

diikuti peningkatan Capital Gain sebesar 0,021 %.

3. Koefisien regresi Debt to Equty Ratio (DER)= -0,060

Artinya apabila Debt to Equty Ratio meningkat 1 satuan maka

akan diikuti penurunan Capital Gain sebesar 0,060 %.

4. Koefisien regresi Price Earning Ratio (PER) = 0,000

Artinya apabila Price Earning Ratio meningkat 1 satuan satuan

maka Capital Gain dianggap sama dengan nol atau tetap.

5. Koefisien regresi Price Book Value (PBV) = 0,169

Artinya apabila Price Book Value meningkat 1 satuan maka

Capital Gain akan meningkat sebesar 0,169 %.

6. Koefisien regresi Current Ratio (CR) = 0,003

Artinya apabila Current Ratio meningkat 1 satuan maka Capital

Gain akan meningkat sebesar 0,003 %.

7. Koefisien regresi Pertumbuhan Laba (PL) = -5,378

Artinya apabila pertumbuhan laba meningkat 1 satuan maka

Untuk hubungan antara variabel independen terhadap variabel

intervening dalam penelitian ini menggunakan analisis regresi berganda.

Model regresi berganda dalam penelitian ini adalah sebagai berikut:

YPL= α + β1ROA + β2DER + β3PER + β4PBV + β5CR + e

e = Error term, yaitu tingkat kesalahan dalam penelitian.

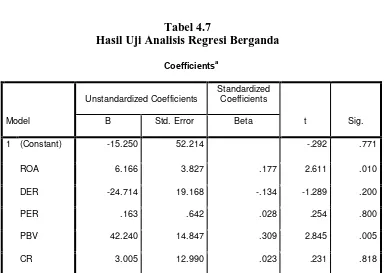

Tabel 4.7

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Berdasarkan Tabel 4.7 dapat dibuat persamaan regresi berganda

sebagai berikut :

YPL = -15,250 + 6,166 ROA – 24,714 DER + 0,163 PER + 42,240

PBV + 3,005 CR + e

Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut :

1. Konstanta = -15,250

Artinya jika variabel Return on Asset (ROA), Debt to Equty Ratio

(DER), Price Earning Ratio (PER), Price Book Value (PBV), Current

Ratio (CR), dianggap sama dengan nol atau tetap, maka variabel

Pertumbuhan Laba (PL) turun sebesar 15,250.

2. Koefisien regresi Return on Asset (ROA) = 6,166

Artinya apabila Return on Asset meningkat 1 satuan maka akan

diikuti peningkatan Pertumbuhan Laba sebesar 6,166 %.

3. Koefisien regresi Debt to Equty Ratio (DER)= -24,714

Artinya apabila Debt to Equty Ratio meningkat 1 satuan maka

akan diikuti penurunan Pertumbuhan Laba sebesar 24,714 %.

4. Koefisien regresi Price Earning Ratio (PER) = 0,163

Artinya apabila Price Earning Ratio meningkat 1 satuan satuan

maka akan diikuti peningkatan Pertumbuhan Laba sebesar 0,163 %.

5. Koefisien regresi Price Book Value (PBV) = 42,240

Artinya apabila Price Book Value meningkat 1 satuan maka

6. Koefisien regresi Current Ratio (CR) = 3,005

Artinya apabila Current Ratio meningkat 1 satuan maka

Pertumbuhan Laba akan meningkat sebesar 3,005 %.

4.2.4. Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji pengaruh mediasi dari suatu

model penelitian melalui variabel intervening. Variabel intervening dalam

penelitian ini adalah pertumbuhan laba. Berikut ini adalah hasil analisis jalur

dalam penelitian ini.

Tabel 4.8

Hasil Analisis Jalur R Square Regresi 1

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .792a .627 .607 15.072

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Tabel 4.9

Hasil Analisis Jalur Coefficients Regresi 1

Coefficientsa

Sumber : Output SPSS, data diolah peneliti, 2016

Tabel 4.10

Hasil Analisis Jalur R Square Regresi 2

Model Summary

a. Predictors: (Constant), CR, ROA, DER, PBV, PER

Tabel 4.11

Hasil Analisis Jalur Coefficients Regresi 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -15.250 52.214 -.292 .771

ROA 6.166 3.827 .177 2.611 .010

DER -24.714 19.168 -.134 -1.289 .200

PER .163 .642 .028 .254 .800

PBV 42.240 14.847 .309 2.845 .005

CR 3.005 12.990 .023 .231 .818

a. Dependent Variable: PL

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan dua model regresi di atas yang menguji pertumbuhan laba

sebagai variabel intervening antara variabel Return on Asset (ROA), Debt to

Equty Ratio (DER), Price Earning Ratio (PER), Price Book Value (PBV),

dan Current Ratio (CR) terhadap variabel capital gain dapat diketahui nilai

Pyx1 = 0,021

Berdasarkan Tabel 4.9 dapat diketahui bahwa Return on Asset (ROA)

memiliki nilai koefisien beta = 0,021 dan memiliki signifikansi sebesar

0,042. Nilai koefisien beta pada ROA merupakan nilai jalur (Pyx1=0,021).

Nilai koefisien beta untuk Pertumbuhan Laba (PL) sebesar -5,738

merupakan nilai jalur (Pyx6=-5,738). Persamaan regresi 2 yang ditunjukkan

dengan Tabel 4.11, menunjukkan nilai standardized beta untuk return on

asset (ROA) sebesar 0,177 yang merupakan nilai jalur (Px6x1=0,177).

Besarnya nilai e1 = √(1 – 0,627) = 0,611 dan besarnya nilai e2= √(1 – 0,729)

= 0,520.

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

return on asset (ROA) ke capital gain (CG) sebesar 0,021, sedangkan

pengaruh tidak langsung variabel ROA ke capital gain sebesar (-5,738) x

(0,177) = -1,016. Pengaruh langsung memiliki nilai yang lebih besar

dibandingkan dengan pengaruh tidak langsung antara variabel ROA ke

capital gain, sehingga dapat disimpulkan bahwa pertumbuhan laba (PL)

bukan merupakan variabel intervening.

Berdasarkan Tabel 4.9 dapat diketahui bahwa debt to equity ratio

(DER) memiliki nilai koefisien beta = -0,060 dan memiliki signifikansi

sebesar 0,305. Nilai koefisien beta pada debt to equity ratio (DER)

merupakan nilai jalur (Pyx2= -0,060). Nilai koefisien beta untuk

pertumbuhan laba (PL) sebesar -5,738 merupakan nilai jalur (Pyx6=-5,738).

Persamaan regresi 2 yang ditunjukkan dengan Tabel 4.11, menunjukkan nilai

standardized beta untuk DER sebesar -0,134 yang merupakan nilai jalur

(Px6x2=-0,134).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

debt to equity ratio (DER) ke capital gain (CG) sebesar –0,060, sedangkan

pengaruh tidak langsung variabel DER ke capital gain (CG) sebesar (-5,738)

x (-0,134) = 0,769. Pengaruh langsung memiliki nilai yang lebih kecil

dibandingkan dengan pengaruh tidak langsung antara variabel DER ke

capital gain, sehingga dapat disimpulkan bahwa pertumbuhan laba (PL)

merupakan variabel intervening.

Berdasarkan Tabel 4.9 dapat diketahui bahwa price earning ratio

(PER) memiliki nilai koefisien beta = 0,000 dan memiliki signifikansi

merupakan nilai jalur (Pyx3= 0,000). Nilai koefisien beta untuk pertumbuhan

laba (PL) sebesar -5,738 merupakan nilai jalur (Pyx6=-5,738). Persamaan

regresi 2 yang ditunjukkan dengan Tabel 4.11, menunjukkan nilai

standardized beta untuk PER sebesar 0,028 yang merupakan nilai jalur

(Px6x3=0,028).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

price earning ratio (PER) ke capital gain (CG) sebesar 0,000, sedangkan

pengaruh tidak langsung variabel PER ke capital gain (CG) sebesar (-5,738)

x (0,028) = -0,161. Pengaruh langsung memiliki nilai yang lebih besar

dibandingkan dengan pengaruh tidak langsung antara variabel PER ke

capital gain, sehingga dapat disimpulkan bahwa pertumbuhan laba (PL)

bukan merupakan variabel intervening.

Berdasarkan Tabel 4.9 dapat diketahui bahwa price to book value

(PBV) memiliki nilai koefisien beta = 0,169 dan memiliki signifikansi

sebesar 0,000. Nilai koefisien beta pada price to book value (PBV)

merupakan nilai jalur (Pyx4=0,169). Nilai koefisien beta untuk pertumbuhan

laba (PL) sebesar -5,738 merupakan nilai jalur (Pyx6=-5,738). Persamaan

regresi 2 yang ditunjukkan dengan Tabel 4.11, menunjukkan nilai

standardized beta untuk PBV sebesar 0,309 yang merupakan nilai jalur

(Px6x4=0,309).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

price to book value (PBV) ke capital gain (CG) sebesar 0,169, sedangkan

x (0,309) = -1,773. Pengaruh langsung memiliki nilai yang lebih besar

dibandingkan dengan pengaruh tidak langsung antara variabel PBV ke

capital gain, sehingga dapat disimpulkan bahwa pertumbuhan laba (PL)

bukan merupakan variabel intervening.

Berdasarkan Tabel 4.9 dapat diketahui bahwa current ratio (CR)

memiliki nilai koefisien beta = 0,003 dan memiliki signifikansi sebesar

0,943. Nilai koefisien beta pada current ratio (CR) merupakan nilai jalur

(Pyx5= 0,003). Nilai koefisien beta untuk pertumbuhan laba (PL) sebesar

-5,738 merupakan nilai jalur (Pyx6=-5,738). Persamaan regresi 2 yang

ditunjukkan dengan Tabel 4.11, menunjukkan nilai standardized beta untuk

CR sebesar 0,023 yang merupakan nilai jalur (Px6x5=0,023).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

current ratio (CR) ke capital gain (CG) sebesar 0,003, sedangkan pengaruh

tidak langsung variabel CR ke capital gain (CG) sebesar (-5,738) x (0,023) =

-0,132. Pengaruh langsung memiliki nilai yang lebih besar dibandingkan

dengan pengaruh tidak langsung antara variabel CR ke capital gain,

sehingga dapat disimpulkan bahwa pertumbuhan laba (PL) bukan merupakan

4.2.5. Uji Hipotesis

4.2.5.1. Koefisien Determinasi

Besarnya nilai koefisien determinasi pada model regresi

berganda ditunjukkan oleh nilai R Square. Hasil pengujian koefisien

determinasi (R Square) dapat dilihat pada Tabel 4.12 berikut ini:

Tabel 4.12

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .792a .627 .607 15.072

a. Predictors: (Constant), PL, PER, CR, DER, ROA, PBV

b. Dependent Variable: CG

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.12 nilai R Square adalah 0,627 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh

variabel independen adalah sebesar 62,7% sedangkan sisanya 37,3%

dijelaskan oleh faktor lain di luar model penelitian.

4.2.5.2. Uji Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui apakah variabel independen

yaitu Return on Asset (ROA), Debt to Equty Ratio (DER), Price

dan Pertumbuhan Laba (PL) secara parsial mempengaruhi variabel

dependen secara signifikan atau tidak.

Tabel 4.13

Hasil Uji Parsial (Uji t) Model 1

Coefficientsa

Berdasarkan Tabel 4.13 diperoleh hasil pengujian pada variable

ROA yaitu nilai thitung sebesar 2,156 > ttabel sebesar 1,9849 dengan

tingkat signifikansi sebesar 0,042 atau lebih kecil dari 0,05 sehingga

ROA dapat diterima, artinya ROA berpengaruh terhadap capital gain

atau Ha diterima dan H0 ditolak.

Untuk variabel DER diperoleh nilai thitung sebesar -1,031 < ttabel

sebesar 1,9849 dengan tingkat signifikansi sebesar 0,305 atau lebih

besar dari 0,05 sehingga DER tidak dapat diterima, artinya DER tidak

Untuk variabel PER diperoleh nilai thitung sebesar 0,128 < ttabel

sebesar 1,9849 dengan tingkat signifikansi sebesar 0,898 atau lebih

besar dari 0,05 sehingga PER tidak dapat diterima, artinya PER tidak

berpengaruh terhadap capital gain atau Ha ditolak dan H0 diterima.

Untuk variabel PBV diperoleh nilai thitung sebesar 3,623 > ttabel

sebesar 1,9849 dengan tingkat signifikansi sebesar 0,000 atau lebih

kecil dari tingkat signifikansi 0,05 sehingga PBV dapat diterima,

artinya PBV berpengaruh terhadap capital gain atau Ha diterima dan H0

ditolak.

Untuk variabel CR diperoleh nilai thitung sebesar 0,072 < ttabel

sebesar 1,9849 dengan tingkat signifikansi sebesar 0,943 atau lebih

besar dari 0,05 sehingga CR tidak dapat diterima, artinya CR tidak

berpengaruh terhadap capital gain atau Ha ditolak dan H0 diterima.

Untuk variabel pertumbuhan laba diperoleh nilai thitung sebesar

2,187 > ttabel sebesar 1,9849 dengan tingkat signifikansi sebesar 0,002

atau lebih kecil dari 0,05 sehingga pertumbuhan laba dapat diterima,

artinya pertumbuhan laba berpengaruh terhadap capital gain atau Ha

Tabel 4.14

Hasil Uji Parsial (Uji t) Model 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -15.250 52.214 -.292 .771

ROA 6.166 3.827 .177 2.611 .010

DER -24.714 19.168 -.134 -1.289 .200

PER .163 .642 .028 .254 .800

PBV 42.240 14.847 .309 2.845 .005

CR 3.005 12.990 .023 .231 .818

a. Dependent Variable: PL

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.14 diperoleh hasil pengujian pada variabel

ROA yaitu nilai thitung sebesar 2,611 > ttabel sebesar 1,9847 dengan

tingkat signifikansi sebesar 0,010 atau lebih kecil dari 0,05 sehingga

dapat disimpulkan bahwa ROA berpengaruh terhadap pertumbuhan

laba sehingga Ha diterima dan H0 ditolak.

Untuk variabel DER diperoleh nilai thitung sebesar -1,289 < ttabel

sebesar 1,9847 dengan tingkat signifikansi sebesar 0,200 atau lebih

besar dari 0,05 sehingga dapat disimpulkan bahwa DER tidak

berpengaruh terhadap pertumbuhan laba sehingga Ha ditolak dan H0

Untuk variabel PER diperoleh nilai thitung sebesar 0,254 < ttabel

sebesar 1,9847 dengan tingkat signifikansi sebesar 0,800 atau lebih

besar dari 0,05 sehingga dapat disimpulkan bahwa PER tidak

berpengaruh terhadap pertumbuhan laba sehingga Ha ditolak dan H0

diterima.

Untuk variabel PBV diperoleh nilai thitung sebesar 2,845 > ttabel

sebesar 1,9847 dengan tingkat signifikansi sebesar 0,005 atau lebih

kecil dari 0,05 sehingga dapat disimpulkan bahwa PBV berpengaruh

terhadap pertumbuhan laba sehingga Ha diterima dan H0 ditolak.

Untuk variabel CR diperoleh nilai thitung sebesar 0,231 < ttabel

sebesar 1,9847 dengan tingkat signifikansi sebesar 0,818 atau lebih

besar dari 0,05 sehingga dapat disimpulkan bahwa CR tidak

berpengaruh terhadap pertumbuhan laba sehingga Ha ditolak dan H0

diterima.

4.2.5.3. Uji Simultan (Uji Statistik F)

Untuk melihat pengaruh seluruh variabel independen terhadap

variabel dependen secara bersama-sama (simultan) pada model regresi