ANALISIS BIAYA PRODUKSI DENGAN PENDEKATAN

ABC (

ACTIVITY

BASED

COSTING

)

DI PT GUNA KEMAS INDAH

T U G A S S A R J A N A

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

YETTY E PANGGABEAN

NIM. 070403024

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih karunia-Nya yang selalu menyertai sehingga penulis dapat menyelesaikan Draft Tugas Sarjana ini dengan baik.

Tugas Sarjana merupakan salah satu syarat akademis yang harus dipenuhi oleh setiap mahasiswa dalam menyelesaikan studinya di Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara. Tugas Sarjana ini berjudul “ Analisis Biaya Produksi dengan Pendekatan ABC (Activity Based Costing) di PT Guna Kemas Indah”. Tugas Sarjana ini merupakan sarana bagi penulis untuk melakukan studi terhadap salah satu permasalahan nyata dalam perusahaan.

Penulis menyadari bahwa dalam penulisan Tugas Sarjana ini belum sepenuhnya sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca untuk kesempurnaan Tugas Sarjana ini. Akhir kata, penulis berharap agar Tugas Sarjana ini bermanfaat bagi semua pihak yang memerlukannya.

Medan, Desember 2013

UCAPAN TERIMA KASIH

Dalam penulisan Tugas Sarjana ini penulis telah mendapatkan bimbingan dan bantuan dari berbagai pihak, baik berupa materil, spiritual, informasi maupun administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT selaku Ketua Departemen Teknik Industri Universitas Sumatera Utara.

2. Bapak Ir. Mangara M. Tambunan, M.Sc dan Ibu Ir. Rosnani Ginting, MT selaku koordinator Tugas Akhir Departemen Teknik Industri USU.

3. Bapak Prof. Dr. Ir. Humala L. Napitupulu, DEA selaku Dosen Pembimbing I dan Bapak Ikhsan Siregar, ST, M.Eng selaku Dosen Pembimbing II dalam pelaksanaan Tugas Akhir yang telah memberikan banyak pengajaran baru bagi penulis dan memberikan motivasi yang sangat berharga.

4. Bapak Ranu yang telah bersedia mengizinkan penulis untuk melakukan penelitian di Perusahaan tersebut serta para staf PT Guna Kemas Indah yang telah membimbing selama melakukan penelitian di pabrik.

5. Kedua orangtua penulis dan saudara-saudara penulis yang telah mendukung penulis dalam doa dan semangat. Semoga harapan dan cita-cita kita semua terwujud dengan Doa, kerja keras dan kerjasama.

6. Rekan-rekan Stambuk 2007) atas dukungan dan kerjasamanya yang baik.

Kepada semua pihak yang telah banyak membantu dalam menyelesaian laporan ini dan tidak dapat penulis sebutkan satu per satu, penulis mengucapkan terima kasih. Semoga laporan ini bermanfaat bagi kita semua

Medan, Desembar 2013

PENULIS

Penelitian ini dilakukan PT Guna Kemas Indah, dimana perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari luar kota. PT Guna Kemas Indah berlokasi di Tanjung Morawa Jl. Industri No 11. Medan, Sumatera Utara.

Cup yang dihasilkan perusahaan ini antara lain cup bening, cup printing dan cup lolly. Perusahaan menentukan biaya produksinya melalui pembebanan biaya yang merata disetiap departemen atau bagian, sehingga PT Guna Kemas Indah tidak dapat langsung mengetahui informasi penggunaan biaya atau sumber daya pada setiap aktivitas yang digunakan dalam melakukan kegiatan produksi.

Situasi perekonomian saat ini sangat berpengaruh pada kelangsungan hidup suatu perusahaan. Pihak manajemen perusahaan agar lebih efisien dan kompetitif yaitu dengan menerapakan strategi yang tepat dalam menjalankan perusahaan dan menciptakan suatu keunggulan kompentitif yang berkelanjutan.

Penentuan harga pokok produksi terkadang PT Guna Kemas Indah masih menggunakan akuntansi biaya tradisional. Dimana sistem ini tidak sesuai dengan lingkungan pemanufakturan yang maju. Biaya produk yang dihasilkan oleh sistem akuntansi biaya tradisional memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga mengakibatkan undercost/overcost

terhadap produk.

Dengan berkembangnya ilmu pengetahuan, kemudian pada tahun 1800 an dan awal 1900 an lahirlah suatu sistem penentuan harga pokok produk berbasis aktivitas yang dirancang untuk mengatasi distorsi pada akuntansi biaya tradisional. Sistem akuntansi ini disebut activity based costing.

Dalam metode ABC menganggap bahwa timbulnya biaya disebabkan oleh adanya aktivitas yang dihasilkan produk. Pendekatan ini menggunakan cost driver

yang berdasar pada aktivitas yang menimbulkan biaya dan akan lebih baik apabila diterapkan pada perusahaan yang menghasilkan keanekaragaman produk.

Dari hasil yang diproleh perhitungan harga pokok produksi dengan sistem

activity based costing adalah cup bening Rp.21/gr, cup Printing adalah Rp.12,07/gr,dan cup lolly adalah Rp.34,23/gr. Perhitungan dengan menggunakan

activity based costing produk yang mengalami undercost dan overcost.

Keyword : Activity Based costing, Analisis Biaya

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

SERTIFIKAT EVALUASI TUGAS SARJANA ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMAKASIH ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

I PENDAHULUAN ... I-1

1.1 Latar Belakang... I-1 1.2 Perumusan Masalah ... I-3 1.3 Tujuan dan Manfaat Penelitian ... I-3 1.4 Pembatasan Masalah dan Asumsi Penelitian ... I-4 1.5 Sistematika Penulisan Laporan ... I-5

BAB HALAMAN

II GAMBARAN UMUM PERUSAHAAN ... II-1

2.1 Sejarah Perusahaan ... II-1 2.2 Lokasi Perusahaan ... II-3 2.3 Daerah Pemasaran ... II-3 2.4 Dampak Sosial Ekonomi Terhadap Lingkungan ... II-3 2.5 Standar Mutu Bahan atau Produk ... II-3 2.6 Bahan yang Digunakan ... II-4 2.6.1 Bahan Baku ... II-5

2.6.2 Bahan Penolong ... II-6

2.6.2 Bahan Tambahan ... II-6

2.7 Uraian Proses ... II-7

2.8 Mesin dan Peralatan ... II-13 2.8.1 Mesin Produksi ... II-13

2.8.2 Peralatan ... II-15

2.8.3 Utilitas ... II-15

2.8.4 Safe and Fire Protection ... II-16

BAB HALAMAN

2.8.5 Wast Treatment ... II-18

2.9 Struktur Organisasi Perusahaan ... II-18 2.9.1 Pembagian Tugas dan Tanggung Jawab ... II-21

2.9.2 Jumlah Tenaga Kerja dan Jam kerja ... II-25

2.9.2.1 Jumlah Tenaga Kerja ... II-25 2.9.3 Sistem Pengupahan dan Kesejahteraan Karyawan ... II-26 III LANDASAN TEORI ... III-1

3.1 Biaya ... III-1

3.2 Perhitungan Biaya ... III-3

3.2.1 Perhitungan Biaya Tradisional (Tradisional Costing) ... III-3

3.2.2 Defenisi Activity Based Costing (ABC) ... III-5

3.3 Manfaat dan Keunggulan dari Metode Activity-Based Costing ... III-7

3.3.1 Manfaat dari Metode Activity-Based Costing ... III-7

3.3.2 Keunggulan dari Perhitungan Activity-Based

Costing (ABC) ... III-8

3.4 Perbedaan Activity-Based Costing dengan Biaya Tradisional ... III-10

BAB HALAMAN

3.5 Dasar-dasar Activity-Based Costing ... III-11

3.5.1 Biaya Produksi Tidak Langsung (Factory Overhead Cost) ... III-12

3.5.2 Tujuan Biaya (Cost Objective) ... III-14

3.5.3 Pemicu Biaya (Cost Driver) ... III-15

3.6 Aktifitas ... III-18

3.6.1 Cost Driver ... III-22

3.6.2 Harga Pokok Produksi ... III-23

IV METODOLOGI PENELITIAN ... IV-1

4.1 Lokasi dan Tempat Penelitian ... IV-1

€ 4.2 Rancangan Penelitian ... IV-1

4.3 Objek Penelitian ... IV-2

4.4 Variabel Penelitian ... IV-1

4.5 Pengumpulan Data ... IV-3

4.5.1 Sumber Data ... IV-3

BAB HALAMAN

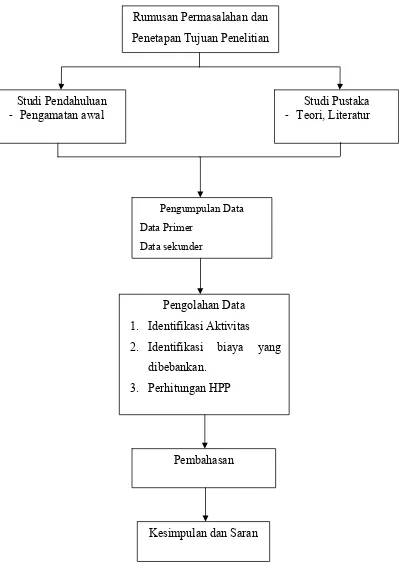

4.6 Kerangka Konseptual ... IV-3

4.7 Pengolahan Data ... IV-4

4.8 Pembahasan ... IV-5

4.9 Kesimpulan dan Saran ... IV-5

V PENGUMPULAN DATA DAN PENGOLAHAN ... V-1

5.1 Pengumpulan data ... V-1

5.1.1 Data Aktivitas Produksi ... V-1

5.1.2 Perincian Data Biaya Produksi ... V-2

5.1.3 Waktu Proses Produksi ... V-10

5.2 Pengolahan Data ... V-11

5.2.1 Perhitungan Pemakaian KWh Listrik Bulan Maret ... V-11

5.2.2 Bagan Aliran Proses Pembuatan Cup ... V-16

5.2.3 Mengidentifikasikasi dan Mendefenisikan Aktivitas

dan Pusat Aktivitas ... V-20

BAB HALAMAN

5.2.4 Mengidentifikasi Cost Driver (Pemicu Biaya) ... V-25

5.2.5 Menentukan Tarif per Unit Cost driver ... V-25

VI PEMBAHASAN ... VI-1

6.1 Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Tradisional ... VI-1

6.2 Perbandingan Perhitungan Activity Based Costing dengan Metode Tradisional ... VI-4

6.3 Analisis Perbandingan Perhitungan Metode Activity Based Costing

dengan Metode Tradisional dalam Penentuan Harga Pokok Produksi ... VI-5

6.4 Efisiensi Biaya Produksi dengan Metode Activity

Based Costing ... VI-5

VII KESIMPULAN DAN SARAN ... VII-1

7.1 Kesmpulan ... VII-1

7.2 Saran ... VII-2

DAFTAR PUSTAKA

LAMPIRAN

TABEL HALAMAN

2.1 Syarat Mutu Gelas Plastik untuk Air Minum dalam Kemasan ... II-3

2.2 Jam Kerja Normal Karyawan ... II-25

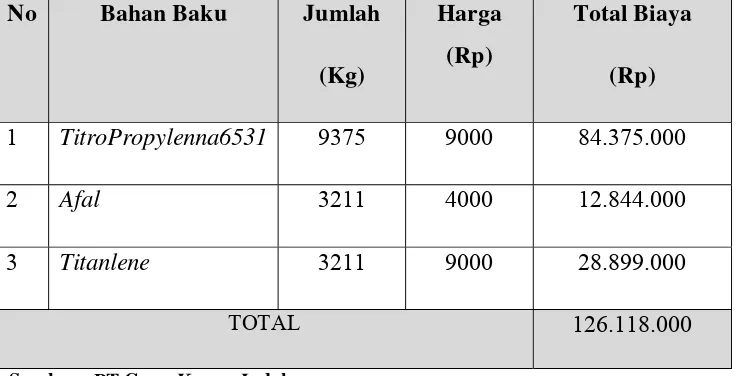

5.1 Bahan Baku pembuatan Cup Plastik Pada Bulan Maret ... V-2

5.2 Bahan Kemasan Pembuatan Cup PlastikPada Bulan Maret ... V-3

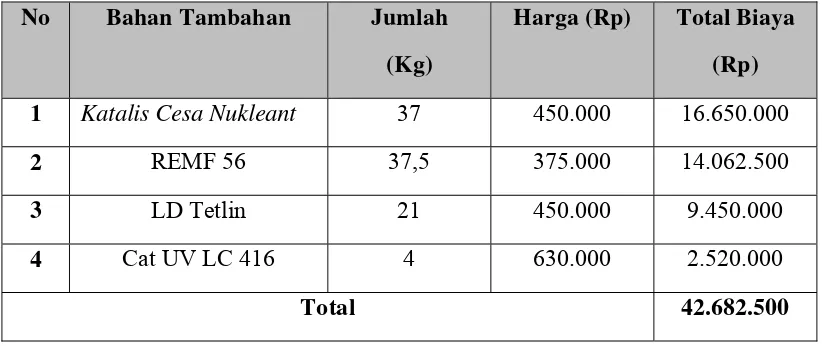

5.3 Bahan Tambahan pembuatan Cup Plastik Pada Bulan Maret ... V-3

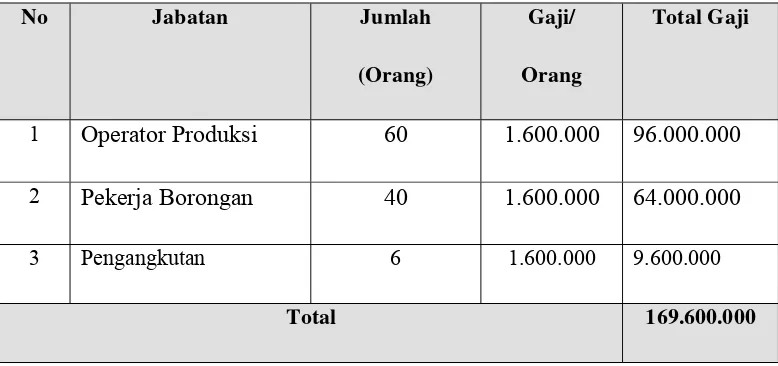

5.4 BiayaTenaga Kerja Langsung ... V-4

5.5 Biaya Tenaga Kerja Tidak Langsung ... V-4

5.6 Biaya Alat-alat Kantor ... V-5

5.7 Biaya Reparasi, Perawatan dan Pembelian Suku Cadang

Pada bulan Maret ... V-6

5.8 Biaya Pajak bumi dan Bangunan Pada Bulan Maret ... V-6

5.9 Biaya Komunikasi pada Bulan maret ... V-7

5.10 Biaya Depresiasi Mesin dan Infrastruktur pada Bulan Maret ... V-8

5.11 Total Biaya Overhead Bulan Maret Pada PT Guna Kemas Indah ... V-9

5.12 Total Biaya Langsung bulan Maret Pada PT Guna Kemas Indah ... V-9

TABEL HALAMAN

5.13 Total Biaya Tidak Langsung bulan Maret Pada PT Guna Kemas Indah ... V-9

5.14 Waktu Siklus Untuk Setiap Tahapan Proses untuk 1 Lembar Sheet

pada Bulan Maret ... V-10

5.15 Total Output Produk Pada Bulan Maret ... V-11

5.16 Persentase Produk Pada bulan Maret ... V-13

5.17 Total Pemakaian KWh Pada Bulan Maret ... V-14

5.18 Pemakaian KWh Pembuatan Cup Bening pada Bulan Maret ... V-14

5.19 Pemakaian KWh Pembuatan Cup Printing pada Bulan Maret ... V-14

5.20 Pemakaian KWh Pembuatan Cup Lolly pada Bulan Maret ... V-15

5.21 Total Biaya Listrik Pada Bulan maret ... V-15

5.22 Klasifikasi Biaya Kedalam Berbagai Aktivitas ... V-24

5.23 Pengelompokan Biaya Produksi Cup dan Cost Driver ... V-25

5.24 Penentuan Per Unit Cost Driver Produksi Cup ... V-27

5.25 Rekapitulasi Biaya dengan Menggunakan Metode ABC ... V-26

6.1 Total Output Per Produk Pada Bulan Maret ... VI-1

TABEL HALAMAN

6.2 Biaya Overhead bulan Maret Pada PT Guna Kemas Indah ... VI-1

6.3 Biaya Langsung bulan Maret Pada PT Guna Kemas Indah ... VI-2

6.4 Perhitungan Biaya Dengan Metode Tradisional Pada Bulan Maret ... VI-3

6.5 Perbandingan Perhitungan Activity Based Costing dengan

Perhitungan Tradisional ... VI-4

GAMBAR HALAMAN

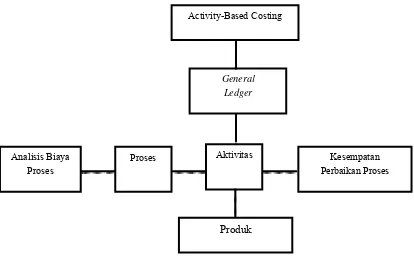

2.1 Bahan Baku Biji Plastik Polyprophylene... II-5 2.2 Bahan Baku Biji Plastik Titanlene ... II-5 2.3 Bahan Baku Crycle dari Gelas Plastik ... II-6 2.4 Struktur Organisasi PT Guna Kemas Indah ... II-20 3.1 Model Dasar Activity-Based Costing ... III-12 3.2 Hubungan Metode Activity-Based Costing dengan

Proses Bisnis ... III-22

4.1 Kerangka Konseptual ... IV-4

4.2 Blok Diagram Langkah-Langkah Penelitian ... IV-6 5.1 Bagan Alir Proses Pembuatan Cup ... V-16

Penelitian ini dilakukan PT Guna Kemas Indah, dimana perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari luar kota. PT Guna Kemas Indah berlokasi di Tanjung Morawa Jl. Industri No 11. Medan, Sumatera Utara.

Cup yang dihasilkan perusahaan ini antara lain cup bening, cup printing dan cup lolly. Perusahaan menentukan biaya produksinya melalui pembebanan biaya yang merata disetiap departemen atau bagian, sehingga PT Guna Kemas Indah tidak dapat langsung mengetahui informasi penggunaan biaya atau sumber daya pada setiap aktivitas yang digunakan dalam melakukan kegiatan produksi.

Situasi perekonomian saat ini sangat berpengaruh pada kelangsungan hidup suatu perusahaan. Pihak manajemen perusahaan agar lebih efisien dan kompetitif yaitu dengan menerapakan strategi yang tepat dalam menjalankan perusahaan dan menciptakan suatu keunggulan kompentitif yang berkelanjutan.

Penentuan harga pokok produksi terkadang PT Guna Kemas Indah masih menggunakan akuntansi biaya tradisional. Dimana sistem ini tidak sesuai dengan lingkungan pemanufakturan yang maju. Biaya produk yang dihasilkan oleh sistem akuntansi biaya tradisional memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga mengakibatkan undercost/overcost

terhadap produk.

Dengan berkembangnya ilmu pengetahuan, kemudian pada tahun 1800 an dan awal 1900 an lahirlah suatu sistem penentuan harga pokok produk berbasis aktivitas yang dirancang untuk mengatasi distorsi pada akuntansi biaya tradisional. Sistem akuntansi ini disebut activity based costing.

Dalam metode ABC menganggap bahwa timbulnya biaya disebabkan oleh adanya aktivitas yang dihasilkan produk. Pendekatan ini menggunakan cost driver

yang berdasar pada aktivitas yang menimbulkan biaya dan akan lebih baik apabila diterapkan pada perusahaan yang menghasilkan keanekaragaman produk.

Dari hasil yang diproleh perhitungan harga pokok produksi dengan sistem

activity based costing adalah cup bening Rp.21/gr, cup Printing adalah Rp.12,07/gr,dan cup lolly adalah Rp.34,23/gr. Perhitungan dengan menggunakan

activity based costing produk yang mengalami undercost dan overcost.

Keyword : Activity Based costing, Analisis Biaya

PENDAHULUAN

1.1 Latar Belakang Masalah

PT Guna Kemas Indah adalah perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari kota-kota lain. Selama ini perusahaan menentukan biaya produksinya melalui pembebanan biaya yang merata disetiap departemen atau bagian, sehingga PT Guna Kemas Indah tidak langsung mengetahui informasi penggunaaan sumber daya dan biaya pada setiap aktivitas yang digunakan dalam melakukan kegiatan produksi.

Situasi perekonomian saat ini sangat berpengaruh pada kelangsungan hidup suatu perusahaan. Hal ini menuntut pihak manajemen perusahaan agar lebih efisien dan kompetitif yaitu dengan menerapkan strategi yang tepat dalam menjalankan perusahaan dan menciptakan suatu keunggulan kompetitif yang berkelanjutan. Selain itu perusahaan harus memiliki daya saing yang tinggi yaitu berkaitan dengan kualitas, biaya-biaya pengiriman dan pelayanan.

Penentuan harga pokok produksi pada PT Guna Kemas Indah masih menggunakan tata hitung ongkos tradisional (cost accounting) yang tidak sesuai dengan lingkungan pemanufakturan yang maju. Harga pokok produk dengan sistem tata hitung ongkos tradisional memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya (overhead), sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga mengakibatkan undercost/overcost terhadap produk.

Dengan berkembangnya ilmu pengetahuan, pada tahun 1800 an dan awal 1900 an telah lahir suatu sistem penentuan harga pokok produk berbasis aktivitas yang dirancang untuk mengatasi distorsi pada akuntansi biaya tradisional. Sistem akuntansi ini disebut activity based costing.

Perbedaan utama penghitungan harga pokok produk antara akuntansi biaya tradisional dengan ABC adalah jumlah cost driver (pemicu ongkos) yang digunakan. Dalam sistem penentuan harga pokok produk dengan metode ABC menggunakan cost driver dalam jumlah lebih banyak dibandingkan dalam sistem tradisional yang hanya menggunakan satu atau dua cost driver berdasarkan jumlah unit produk.

Metode ABC menganggap bahwa timbulnya ongkos disebabkan oleh adanya aktivitas yang mengkonsumsi sumber daya. Pendekatan ini menggunakan

PT. Guna Kemas Indah adalah perusahaan manufaktur yang menghasilkan berbagai tipe produk sejenis mengakibatkan banyaknya jenis biaya dan aktivitas yang terjadi, sehingga menuntut ketepatan pembebanan biaya overhead dalam penentuan harga pokok produk. Metode ABC dinilai dapat mengukur secara cermat biaya-biaya pada setiap aktivitas. Dengan menggunakan banyak cost driver yang digunakan dalam pembebanan biaya overhead, metode ABC akan dapat meningkatkan ketelitian dalam perincian biaya, dan ketepatan pembebanan biaya lebih akurat.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dijelaskan bahwa perhitungan ongkos produksi dengan cara tradisional yang digunakan PT Guna Kemas Indah untuk perhitungan harga pokok produk tidak memberikan harga pokok yang sebenarnya dan juga perhitungan biaya yang berimbang. Oleh sebab itu perlu diterapkan pendekatan perhitungan ABC (Activity Based Costing) untuk penentuan harga pokok produksi sebenarnya.

1.3 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah:

1. Menentukan aktivitas-aktivitas yang mengakibatkan biaya.

Manfaat bagi pihak perusahaan adalah dapat membantu dalam menghasilkan informasi biaya produk yang sebenarnya.

1. Manfaat bagi mahasiswa yaitu dapat memahami suatu metode Activity Based Costing System dalam perhitungan biaya produksi perusahaan.

2. Manfaat bagi Fakultas Teknik yakni membangun hubungan baik dengan perusahaan melalui penelitian ini.

1.4 Pembatasan Masalah dan Asumsi Penelitian

Agar penelitian ini dapat tercapai secara efektif, maka diperlukan pembata san masalah. Adapun batasan-batasan yang digunakan antara lain :

1. Batasan biaya operasional dalam penelitian ini berkaitan erat dengan pelaksanaan proses mulai dari pencampuran bahan baku sampai pengepakan produk yang berlangsung di lantai produksi perusahaan yang meliputi biaya tenaga kerja dan biaya over head perusahaan.

2. Biaya operasional di analisis dengan menggunakan metode activity based costing.

Asumsi yang digunakan adalah :

1. Data dan informasi yang diperoleh dari perusahaan dianggap benar. 2. Proses produksi dianggap cukup baik dan beroperasi secara normal. 3. Tidak terjadi kenaikan harga biaya produksi langsung dan biaya tidak

1.5 Sistematika Penulisan Tugas Sarjana

Agar lebih mudah untuk dipahami dan ditelusuri maka sistematika penulisan tugas sarjana ini akan disajikan dalam 7 bab. Bab I adalah pendahuluan yang berisikan latar belakang, dengan mengetahui latar belakang permasalahan, maka dapat dirumuskan permasalahan yang sedang dihadapi oleh perusahaan. Setelah merumuskan masalah, maka dapat ditentukan tujuan dan manfaat penelitian, serta batasan-batasan dan asumsi dalam melaksanakan penelitian.

Agar peneliti memperoleh hasil yang diharapkan, maka terlebih dahulu diketahui gambaran umum perusahaan yang dijelaskan pada Bab II. Bab II ini berisikan gambaran umum perusahaan dimana menjelaskan sejarah perusahaan, organisasi dan manajemen pada perusahaan. Bab III menjelaskan tinjauan pustaka yang berhubungan dengan penelitian dan digunakan sebagai acuan dalam pengolahan data. Garis besar landasan teori yang trdapat pada Bab III adalah biaya, perhitungan biaya tradisional, perhitungan biaya ABC (activity based costing) dan aktivitas.

Bab IV berisi tentang metodologi penelitian yang menjelaskan langkah-langkah dan metode-metode yang digunakan untuk mengarahkan penelitian yang akan dilakukan tepat kepada sasaran yang telah ditetapkan meliputi sumber data, dan metode pengolahan. Bab V berisi tentang data-data yang telah dikumpulkan dan selanjutnya diolah berdasarkan langkah-langkah pada metodologi penelitian.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

PT Guna Kemas Indah merupakan suatu perusahaan swasta yang bergerak dibidang industri kemasan plastik (Thermorforming & Metalizing), yang berdiri pada tanggal 29 maret 1988. PT Guna Kemas Indah mempunyai kantor pusat yang berkedudukan Jl. Pluit Raya Selatan No.11 A-B, Jakarta Utara, Indonesia. PT Guna Kemas Indah mempunyai pabrik yang berada di daerah Cikupa Tigaraksa, Tangerang. Pada awal berdirinya PT Guna Kemas Indah hanya untuk memenuhi permintaan pasar di Pulau Jawa dan sampai sekarang sudah berkembang pesat menjadi suatu perusahaan industry plastik yang besar dimana mempunyai beberapa anak cabang di Indonesia salah satunya adalah Medan.

PT Guna Kemas Indah didirikan pada tanggal 29 Maret 2008 di atas tanah seluas 1,25 Ha yang terletak di daerah Sumatera Utara yang berlokasi di Tanjung Morawa Jln. Industri No 11. PT Guna Kemas Indah memproduksi jenis-jenis cup plastik dan printing untuk proses thermoforming sementara untuk produk loly dari proses injection molding dalam berbagai jenis ukuran, bentuk, dan warna yang beraneka ragam sesuai permintaan pasar dan pesanan pelanggan. Produk yang dihasilkan diberi merek Teh Sisri, Aqua, Sindodes, Mangga Jeruk, Joli dan lain-lain.

utama dari implementasi sistem manajemen mutu digunakan untuk memberi kenyamanan bagi karyawan dalam menjalankan pekerjaannya karena ada panduan, petunjuk, ataupun ukuran keberhasilan atas pekerjaannya dan adanya proses perbaikan berkesinambungan (Continuous Improvement).

2.2 Lokasi Perusahaan

Lokasi perusahaan PT Guna Kemas Indah berlokasi di Jalan Industri No. 11. Kebun Sayur Tanjung Morawa Kab. Deli Serdang.

2.3 Daerah Pemasaran

Daerah pemasaran PT Guna Kemas Indah saat ini masih memenuhi kebutuhan konsumen dalam negeri saja. Untuk wilayah Sumatera Utara, tepatnya di Medan, PT Guna Kemas Indah memiliki banyak konsumen beberapa diantaranya:

1. PT Okabe 2. PT Indofood 3. PT Makmur

2.4 Dampak Sosial Ekonomi Terhadap Lingkungan

Masyarakat sekitar memperoleh dampak yang positif dengan berdirinya PT Guna Kemas Indah, khususnya dari segi sosial ekonomi. Dampak yang diperoleh diantaranya adalah:

1. Terciptanya lapangan kerja bagi masyarakat setempat sehingga mengurangi jumlah pengangguran.

2. Mengembangkan usaha skala mikro, dengan banyaknya berjualan di sekitar pabrik.

3. Adanya pembangunan jalan di sepanjang jalan industri menuju pabrik PT Guna Kemas Indah.

4. Pemasukan Listrik di sepanjang jalan industri menuju PT Guna Kemas Indah.

2.5 Standar Mutu Bahan atau Produk

Standard mutu produk yang digunakan oleh PT Guna Kemas Indah untuk produk kelas plastik adalah SNI 12-4259-2004 yang dapat dilihat pada Tabel. 2.1

Tabel 2.1.Syarat Mutu Gelas Plastik untuk Air Minum dalam Kemasan

No Jenis Uji Satuan Persyaratan

1 Visual dan sifat

tampak -

Bersih, tidak ada benda asing*) yang menempel tidak ada kerusakan berupa

Tabel 2.1.Syarat Mutu Gelas Plastik untuk Air Minum dalam Kemasan (Lanjutan)

No Jenis Uji Satuan Persyaratan

2 Bau dan Rasa - Tidak boleh menyebabkan perubahan terhadap bau dan rasa pada air minum

3 Kompresi (top

*) Benda asing yang dimaksud adalah segala sesuatu yang tidak patut ada pada gelas yang dapat mempengaruhi mutu produk

(Sumber : Standar Nasional Indonesia (SNI) Gelas plastik untuk air minum dalam kemasan ini

merupakan revisi dari SNI 12-4259-1996)

2.6 Bahan yang Digunakan

2.6.1 Bahan Baku

Bahan baku kemasan produk yang digunakan di PT Guna Kemas Indah yaitu sebagai berikut:

1. Titro Propylenna 6531 merupakan biji plastik untuk bahan baku plastik cup bening. Titro Propylenna S98 untuk bahan baku plastik gelas putih (untuk

printing) dapat dilihat pada Gambar 2.1.

Gambar 2.1 Bahan Baku Biji Plastik Polyprophylene

2. Titanlene untuk bahan baku pada pembuatan cup dapat dilihat pada Gambar 2.2

Gambar 2.2 Bahan Baku Biji Plastik Titanlene

Gambar 2.3 Bahan Baku Crycle dari Gelas Plastik dan Gulungan Sheet

2.6.2 Bahan Penolong

Bahan penolong adalah bahan yang ditambahkan untuk meningkatkan mutu produk menjadi bernilai namun bahan tersebut tidak ikut dalam proses produksi. Bahan penolong yang di gunakan di PT Guna Kemas Indah adalah kardus, dengan ukuran: 615 x 385 x 555 cm, tipe box: A1 & B, substance: K150/M125/K150 dan selotip

2.6.3 Bahan Tambahan

Bahan tambahan adalah bahan yang ditambahkan dalam suatu proses produksi sehingga dapat meningkatkan mutu produk menjadi lebih baik. Bahan tambahan yang digunakan di PT Guna Kemas Indah adalah:

1. Katalis Cesa Nukleant yaitu sebagai menambah kecerahan pada gelas plastik warna bening

2. REMF 56 sebagai pengalot untuk mengurangi dan menghilangkan kepecahan 3. LD Tetlin untuk menggantikan REMF 56 jika tidak tersedia dimana fungsinya

4. Cat yang digunakan yaitu cat UV LC 416 terdiri dari berbagai warna seperti merah, kuning, hijau, ungu, dan lain-lain untuk memberi warna pada produk gelas plastik printing.

2.7 Uraian Proses Produksi

Di dalam suatu industri perakitan bahan baku menjadi bahan jadi diperlukan adanya proses yang tepat dan sempurna. Proses merupakan suatu ilmu penerapan yang merubah suatu tahap ke tahap berikutnya dengan reaksi yang berbeda-beda. Rincian bagian/departemen yang meliputi urutan proses adalah sebagai berikut: 1. Proses Injection Molding

a. Bahan baku plastik injection molding berupa biji plastik dimasukkan ke dalam hopper.

b. Kemudian tekanan, kecepatan, dan parameter mesin diatur di ruang kontrol.

c. Bahan dimasukkan ke dalam barrel dan dipanaskan. Selanjutnya screw

berputar dan mengalirkan listrik sehingga bahan baku meleleh.

d. Plastik diinjeksikan ke dalam nozzle, molding unit ditutup oleh clamping unit dan ditekan oleh clamping unit, plastik kemudian dimasukkan ke dalam molding unit melalui nozzle.

e. Pada saat plastik dimasukkan ke dalam molding unit, screw berhenti berputar, kemudian clampingunit menarik core mold terbuka.

2. Proses VaccumThermoforming

Proses VaccumThermoforming memiliki langkah-langkah sebagai berikut: a. Proses Penggilingan

Yaitu pada tahap ini lembaran plastik reject, skeleton (aval) dan produk gelas plastik yang reject dibawa ke ruang giling untuk digiling agar menghasilkan biji plastik. Lembaran plastik yang reject digiling sendiri-sendiri dan tidak digabung dengan skeleton (aval) atau produk gelas plastik reject agar pada proses mixing mudah untuk membuat komposisi perbandingan. Dari mesin giling material yang turun ditarik ke atas blower kemudian material dimasukkan ke dalam karung kemudian ditimbang untuk gilingan skeleton atau aval yang reject 1 sak = 20 kg dan Propylene 1 sak= 25 Kg, serta Chesa Nucleant sebanyak 2,5 Kg.

b. Proses Mixing

Proses Mixing merupakan proses penyampuran bahan baku utama dengan bahan baku tambahan untuk membuat lembaran plastik. Material murni PP (Plypropylene), skeleton (afal), Lembaran plastik, produk gelas plastik yang

c. Proses Pembuatan Lembaran Plastik

Lembaran Plastik adalah material yang berbentuk lembaran yang akan digunakan untuk memproduksi gelas plastik. Langkah proses pembuatan lembaran plastik adalah sebagai berikut:

1. Pertama, keempat material yang sudah di mixing tersebut dimasukkan ke dalam Hopper dan dipanasi dengan temperatur 80oC.

2. Selanjutnya material turun ke Barel Heater (tempat untuk memanasi material agar mencair) untuk dipanasi. Ada enam Barel Heater dengan temperatur masing-masing ± 220oC. Pada Barel Heater, material diaduk mengikuti putaran screw yang digerakkan motor extruder.

3. Dari Barel Heater material masuk ke Screen Heater (tempat filter saringan plastik) untuk melakukan penyaringan dengan filter agar material yang kotor tidak ikut tercampur pada saat proses. Jumlah Screen Heater ada dua buah. Adapun temperatur dari Screen Heater adalah 220oC.

4. Dari Barel Heater masuk ke Screen Heater untuk melakukan pemanasan kemudian ke gear pump dan kembali ke Screen Heater dengan temperatur ± 225oC. jumlah Screen Heater ada dua buah.

5. Selain itu dilakukan pemanasan terakhir di Die Heater yang berjumlah tujuh buah. Adapun temperatur Die heater adalah ± 224oC.

mm, 1,06 mm, 1,10 mm. Pada Rooll Jumbo ada sirkulasi air (chiller) untuk pendingin agar sheet yang dihasilkan tidak lengket, bening, dan mengkilap. Untuk temperatur Chiller Roll Jumbo ada tiga yaitu atas, tengah, dan bawah dengan temperatur 23oC, 25oC, dan 21oC .

7. Lembaran (sheet) tersebut digulung dengan menggunakan alat yang disebut Rewinder. Semakin cepat penariknya maka lembaran plastik tidak akan kendor. Untuk proses penggulungan menggunakan ± 20-30 bar agar lembaran plastik tidak bergeser. Pada saat proses penggulungan dilakukan inspeksi secara manual oleh operator. Jika ada lembaran plastik yang cacat maka langsung dipotong atau dibuang menjadi lembaran plastik reject. Oleh karena itu, inspeksi harus teliti agar lembaran plastikyang dihasilkan bagus dan tidak ada reject.

8. Setelah proses penggulungan selesai maka lembaran plastik dapat digunakan memproduksi gelas plastik. Namun lembaran plastik yang diproduksi saat ini belum tentu dipakai langsung untuk produksi gelas plastik. Untuk hasil 1 gulungan lembaran plastik ± 600-1000 Kg dan untuk pengambilan lembaran plastik untuk proses di mesin Vaccum Thermoforming harus sesuai urutan agar lembaran plastik yang telah lama terpakai lebih dahulu.

d. Proses Pembuatan Gelas Plastik

Langkah-langkah proses di mesin Thermoforming adalah sebagai berikut:

2. Selanjutnya dilakukan set up mesin dimulai menggunakan pemanasan

heater dengan temperatur yang berbeda-beda tergantung tebal lembaran plastik. Semakin tebal lembaran plastik, maka suhu semakin tinggi.

3. Setelah set up selesai dilakukan, maka lembaran lembaran plastik dimasukkan kedalam mesin Thermoforming untuk dicetak menjadi gelas plastik.

4. Produk gelas plastik yang dihasilkan kemudian di inspeksi. Inspeksi dilakukan dua kali yaitu oleh QC (Quality Control) dan selector. Jika produk gelas plastik banyak yang reject maka QC akan melihat penyebab cacat datang dari mana kemudian dilakukan perbaikan dengan memberitahu operator untuk setting mesin ulang.

e. Proses penyortiran, yaitu produk yang telah disortir kemudian dibungkus kedalam plastik sebanyak 75 Pcs tiap jalur sehingga berisi 40 lajur tiap satu kardus (3000 pcs).

f. Setelah itu menimbang berat kardus maksimum 50 Kg.

g. Kemudian melakukan proses packing setelah kardus berisi 40 lajur tiap satu karton (3000 pcs).

3. Proses Gelas Plastik Printing

Pada proses gelas plastik Printing memiliki langkah-langkah sebagai berikut: 1. Menimbang bahan baku sebanyak 50 kg, Afal sebanyak 40 Kg, kemudian TP

SM 98 sebanyak 10 Kg.

3. Proses mixer yaitu semua bahan diaduk hingga rata. Setelah itu bahan baku dialirkan atau dibawa dengan menggunakan pneumatic conveying yang menggunakan sistem vakum udara menuju ke mesin Extrusion.

4. Proses Extruter yaitu bahan baku dipanaskan hingga meleleh pada suhu 230oC di mesin Extrusion

5. Proses Polisher yaitu bahan baku yang cair kemudian dibentuk menjadi lembaran plastik dengan ukuran: tebal 1,20 – 1,30 mm dan lebar 66 – 66,5 cm pada suhu 28oC (suhu ruangan) di mesin Polishing seberat 600-1315 Kg per jam.

6. Kemudian berat gulungan lembaran plastik di bawa ketempat penimbangan untuk mengontrol berat yang sesuai.

7. Proses Pencetakan yaitu pada mesin Vaccum Thermoformer (Dong Long) kemudian dipanaskan dengan macam heater yaitu heater upper dengan suhu 360oC dan heater lower dengan suhu 350oC.

8. Setelah produk menjadi berwarna putih kemudian disortir dengan memperhatikan bentuk fisik gelas, seperti susunan yang tidak rata, permukaan yang miring, adanya goresan, dan gelas minuman yang terbakar.

9. Penyortiran, yaitu produk yang telah disortir kemudian dibungkus ke dalam plastik sebanyak 75 Pcs tiap jalur sebanyak 40 jalur.

10.Setelah itu, kardus hasil penyortiran dibawa ke ruang printing untuk diberi warna sesuai dengan permintaan konsumen.

12.Kemudian ditimbang beratnya kurang lebih 50 Kg 13.Setelah itu kardus di-packing sebaik mungkin

2.8 Mesin dan Peralatan

2.8.1 Mesin Produksi

Adapun mesin dan peralatan yang digunakan pada PT Guna Kemas Indah adalah sebagai berikut:

1. Mesin Clusher

Ukuran : 1,5 m x 1,5 m x 2 m

Tipe : AS4-IPM/ADLEE POWER PC 800

Capacity : 2000 Kg

Power : 22 kVA

Suplier : Zhenlong Plastic Machinery Co. Ltd

Kegunaan : Untuk menghancurkan sisa-sisa limbah hasil dari pencetakan yang dari lembaran plastik dan cangkir plastik.

2. Mesin Fong Kee yang terdiri dari mixer, Extrure, dan polisher. Tipe : HMesinA-50 A

Spesifikasi : Phase :1 ph, Teg: 220 V, Frek : 50/60 Hz(c/s), Power: 300 W Berat : 22 Kg

Kegunaan : Menghasilkan bahan baku berbentuk lembaran yang bergulung

3. Thermoforming machine (Dong Long) Tipe : DD-9 GB 10963

Supplier : Shantou Anping Food Stuff Packing Machinery Co. Ltd

Kegunaan : Untuk membuat produk jadi baik gelas plastik bening maupun

printing. 4. Bak Konveyor

Ukuran : 1,5m x1m x 1m Panjang : 2 m

Kegunaan : sebagai saluran untuk ke tempat penyortiran 5. Printing Machine

Tipe : QJY-6125 Rpm : 214 rpm/min

Supplier : Towin Light Industry Machine Factory Co. Ltd

Kegunaan : Untuk mengecat cangkir plastik putih. 6. Injection Molding Machine

Tipe : LIY CK 10-2-000042 Tegangan : 380 V

Supplier : Sahntou City a Section Of the join Machinery Manufacturing Co. Ltd

Rpm : 33,4 Rpm

Fungsi : Untuk membuat produk jadi lolly

2.8.2 Peralatan (Equipment)

1. Timbangan untuk menimbang bahan baku dan produk jadi sebanyak enam buah

2. Mesin bubut berfungsi untuk memotong atau merapikan cetakan 3. Mesin Shaw berfungsi untuk memotong cetakan

4. Cetakan (jantan)

2.8.3 Utilitas

U tilitas merupakan bagian yang penting dalam menunjang kegiatan operasi dalam pabrik, penanggulangan kebakaran, kegiatan perkantoran dan perumahan. Sistem utilitas yang terdapat di PT Guna Kemas Indah adalah:

1. Pembangkit Tenaga Listrik

Penggunaan tenaga listrik PLN dengan daya 555 KVA untuk menghidupkan mesin-mesin secara normal. Selain itu apabila terjadi hambatan karena pemadaman listrik maka digunakan generator cadangan berdaya 380 KVA dengan spesifikasi sebagai berikut:

a. Kode No. : SR4 serial no. B49BH6998

b. Merk : Maspion

c. Jumlah : 1 unit d. Bahan bakar : solar

Perusahaan menggunakan jasa PAM, selain itu memompa air dari sumur. Air dari PAM digunakan untuk kebutuhan air minum para pekerja sedangkan air dari sumur digunakan untuk kebutuhan kegiatan produksi.

2.8.4 Safety and Fire Protection

PT Guna Kemas Indah sudah memiliki sistem manajemen keselamatan dan keselamatan kerja bagi semua karyawan yang langsung ditangani oleh pimpinan pabrik. Perusahaan membuatkan petunjuk pelaksanaan mengenai keselamatan dan kesehatan kerja sesuai dengan UU No.14 Tahun 1969 tentang Ketentuan-ketentuan Pokok Mengenai ketenagakerjaan, pasal 9 dan pasal 10. Pasal 9 berbunyi “Tiap tenaga kerja berhak mendapat perlindungan atas keselamatan, kesehatan, kesusilaan, pemeliharaan moril kerja serta perlakuan yang sesuai dengan martabat manusia dan moral agama”. Dan pasal 10 berbunyi “Pemerintah membina norma perlindungan tenaga kerja yang meliputi norma keselamatan kerja, norma kesehatan kerja, norma kerja, pemberian ganti kerugian, perawatan dan rehabilitasi dalam hal kecelakaan kerja”.

Walaupun belum berjalan dengan baik karena banyak karyawan yang tidak mematuhi dengan alasan kenyamanan karyawan. Akan tetapi untuk kegiatan

House Keeping biasanya dilakukan secara rutin oleh petugas kebersihan. House Keeping ini merupakan suatu program untuk membersihkan lokasi kerja masing-masing dan membuat suasana lingkungan kerja yang nyaman dan sehat.

a. Masker, digunakan untuk menghindari pekerja dari debu. Masker disediakan pada bagian buang bram, baik bagian tiap uliran maupun bagian bor.

b. Helm, digunakan untuk menghindari kepala pekerja dari benda berat. Helm disediakan pada bagian gudang, karena pekerja harus menumpuk-numpuk kardus yang berkemungkinan bisa jatuh saat menumpuk atau menurunkan tumpukan. Selain itu, helm juga disediakan pada bagian bengkel, dimana pekerja harus memperbaiki mesin-mesin yang besar dan berat.

c. Sarung tangan, digunakan untuk melindungi tangan pekerja. Sarung tangan disediakan pada bagian penyepuhan agar tangan pekerja tidak bersentuhan langsung dengan bahan-bahan kimia.

d. Kaca mata pelindung, disediakan pada bagian teknik, dan digunakan saat bagian ini memperbaiki mesin yang rusak seperti las.

e. Sepatu bot digunakan untuk melindungi kaki pekerja. Sapatu bot ini harus dipakai pada setiap pekerjaan yang dilakukan.

2.8.5 Waste Treatment

PT Guna Kemas Indah tidak mempunyai unit pengolahan limbah. Limbah pada perusahaan ini berupa plastik ataupun kemasan plastik yang rusak pada saat proses produksi berlangsung. Gelas plastik yang rusak dan sisa lembaran plastik yang dicetak dalam bentuk gelas plastik akan dikumpulkan dan ditampung ditempat penampungan yang akan diolah kembali menjadi biji-biji plastik.

Limbah pada PT Guna Kemas Indah berupa: 1. Gelas plastik yang rusak yang telah disortir 2. Sisa lembaran plastik yang tidak digunakan lagi.

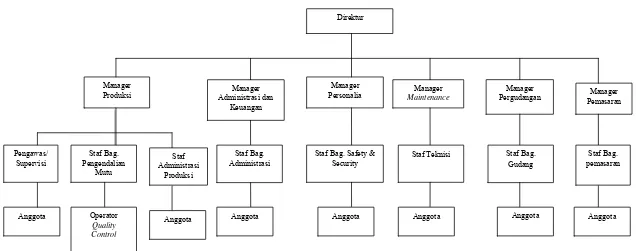

2.9 Struktur Organisasi Perusahaan

Gambar 2.4 Struktur Organisasi PT Guna Kemas Indah

Direktur

Manager

Produksi Administrasi dan Manager Keuangan

Manager

Personalia MaintenanceManager Pergudangan Manager Manager Pemasaran

Staf Bag. Safety & Security

Staf Teknisi Staf Bag. Gudang

2.9.1 Pembagian Tugas dan Tanggung Jawab

Pembagian tugas dan tanggung jawab pada susunan organisasi perusahaan adalah sebagai berikut:

1. Manager Produksi

Bagian produksi memiliki tugas dan tanggung jawab sebagai berikut:

a. Mengawasi kegiatan produksi yang dilakukan oleh pabrik, mulai dari awal sampai akhir kegiatan produksi.

b. Melakukan pemeriksaan terhadap kesalahan-kesalahan yang terjadi dalam kegiatan produksi.

2. Manager personalia

Bagian umum atau bagian personalia memiliki tugas dan tanggung jawab sebagai berikut:

a. Bertugas dalam kegiatan personal dari para pegawai.

b. Mengurus secara langsung kegiatan eksternal perusahaan, misalnya: melayani tamu yang datang.

c. Mengawasi secara langsung pengangkutan yang dimiliki oleh perusahaan, baik mobil perusahaan maupun angkutan transportasi untuk mengangkut bahan baku dan barang jadi yang akan dikirim.

3. Manager Administrasi dan Keuangan

Bagian administrasi bertanggungjawab dalam hal mencatat semua kegiatan pembukuan pada keuangan yang terjadi di perusahaan tersebut:

a. Bertanggung jawab dalam hal pembukuan, pemasukan dan pengeluaran yang dilakukan oleh perusahaan, khususnya di pabrik.

b. Memberikan honor atau gaji kepada pegawai perusahaan, termasuk menangani kegiatan transaksi, ataupun simpan pinjam yang dilakukan oleh karyawan dengan perusahaan.

4. Managar Pemasaran

Mempunyai tanggung jawab dalam: a. Mengontrol pembelian barang.

b. Menerima laporan penjualan produk perusahaan.

c. Bertanggung jawab atas jumlah penjualan perusahaan setiap bulan. 5. Manager Maintenance

Manager Maintenance memiliki tanggung jawab sebagai berikut:

a. Bertanggung jawab untuk pemenuhan bagian pemeliharaan dan perbaikan. b. Bertanggung jawab dalam kegiatan perbaikan dan pemeliharaan.

c. Bertanggung jawab utnuk memenuhi system menajement mutu dan lingkungan bersama – sama dengan departemennya.

6. Manager Pergudang

Tugas, wewenang dan tanggung jawab Manager gudang adalah sebagai berikut:

a. Mengatur pengiriman barang.

b. Menerima laporan stok dari staf gudang.

7. Pengawas atau supervisi

Pengawas atau supervisi bertugas dalam:

a. Mengawas derajat kualitas produk apakah sudah sesuai dengan yang diharapkan.

b. Pengawasan terhadap pembelian dengan mempertimbangkan kualitas bahan baku.

c. Pengawasan persediaan bahan baku dan barang jadi. d. Bertanggung jawab dalam mengatur penjadwalan. 8. Staf Bagian Pengendalian Mutu

Bagian pengawasan komponen memiliki tugas dan tanggung jawab dalam hal mengawasi dengan melakukan inspeksi terhadap komponen-komponen yang. 9. Staf Teknisi

Bagian perbengkelan memiliki tugas dan tanggung jawab dalam mengawasi kegiatan perbaikan terhadap mesin, mal, peralatan, dan termasuk di dalamnya pembuatan mal-mal untuk tiap mesin-mesin seperti mesin compressor, mesin

press.

10.Staf Bagian Safety dan Security

Bagian penyiapan peralatan-peralatan yang menjaga kesalamatan para pekerja pabrik dan memilih pekerja untuk menjaga keamanan pabrik.

11.Staf Bagian Gudang

12.Staf bagian Administrasi dan keuangan

Bertanggungjawab dalam mengurus pembukuan di perusahaan dan bertanggungjawab dalam mencatat pengeluaran dan pemasukan pada perusahaan.

13.Staf Administrasi produksi Bertanggung jawab dalam:

a.Membuat surat jalan untuk penjualan barang kepada pelanggan b. Mencatat piutang yang dilakukan pelanggan.

14. Operator Quality Control

Bertugas dalam pemeriksaan tiap item barang jadi untuk menjaga kualitas produk tetap baik.

15.Anggota

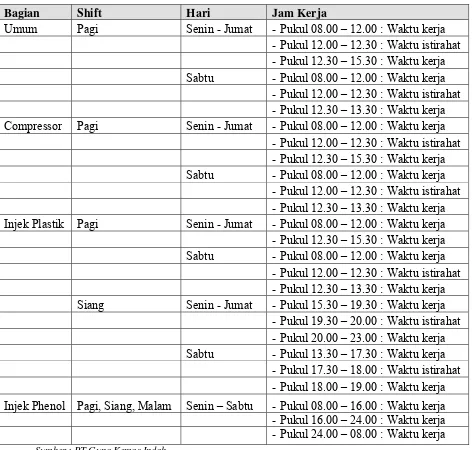

2.9.1 Jumlah Tenaga Kerja dan Jam Kerja

Kegiatan jam kerja secara normal dilakukan selama 7 jam kerja produktif dan 1 jam istirahat. PT Guna Kemas Indah berproduksi setiap hari, kecuali hari-hari besar lainnya. Pembagian jam kerja karyawan dibagi menjadi tiga shift yang dapat dilihat pada Tabel 2.3

Tabel 2.2 Jam Kerja Normal Karyawan

Bagian Shift Hari Jam Kerja

Umum Pagi Senin - Jumat - Pukul 08.00 – 12.00 : Waktu kerja - Pukul 12.00 – 12.30 : Waktu istirahat - Pukul 12.30 – 15.30 : Waktu kerja Sabtu - Pukul 08.00 – 12.00 : Waktu kerja

- Pukul 12.00 – 12.30 : Waktu istirahat - Pukul 12.30 – 13.30 : Waktu kerja Compressor Pagi Senin - Jumat - Pukul 08.00 – 12.00 : Waktu kerja

- Pukul 12.00 – 12.30 : Waktu istirahat - Pukul 12.30 – 15.30 : Waktu kerja Sabtu - Pukul 08.00 – 12.00 : Waktu kerja

- Pukul 12.00 – 12.30 : Waktu istirahat - Pukul 12.30 – 13.30 : Waktu kerja Injek Plastik Pagi Senin - Jumat - Pukul 08.00 – 12.00 : Waktu kerja - Pukul 12.30 – 15.30 : Waktu kerja Sabtu - Pukul 08.00 – 12.00 : Waktu kerja

- Pukul 12.00 – 12.30 : Waktu istirahat - Pukul 12.30 – 13.30 : Waktu kerja Siang Senin - Jumat - Pukul 15.30 – 19.30 : Waktu kerja

- Pukul 19.30 – 20.00 : Waktu istirahat - Pukul 20.00 – 23.00 : Waktu kerja Sabtu - Pukul 13.30 – 17.30 : Waktu kerja

2.9.2 Sistem Pengupahan dan Kesejahteraan Karyawan

Sistem pengupahan yang diterapkan oleh PT Guna Kemas Indah berpedoman pada ketentuan Upah Minimum Sektoral Regional (UMSR) yang ditetapkan pemerintah. Besarnya upah yang diterapkan dibedakan menurut status karyawan perusahaan:

1. Pegawai Tetap

Menerima gaji bulanan dan fasilitas-fasilitas lain dari perusahaan. 2. Pegawai Harian

Menerima upah sesuai dengan hasil kerjanya setiap satu minggu.

Pelaksanaan kerja yang dilakukan pegawai pada hari libur dan diluar ketentuan jam kerja normal maka dikategorikan ke dalam jam kerja lembur. Perhitungan gaji untuk pekerja lembur sebagai berikut:

1. Untuk hari biasa

a. Untuk satu jam pertama adalah 1,5 x upah per jam

b. Untuk dua jam berikutnya adalah 2 x upah per jam. Dimana upah kerja lembur per jam adalah 1/173 x upah per bulan.

2. Untuk hari besar/libur

Untuk hari libur 2 x upah per hari kerja biasa.

1. Tunjangan Masa Kerja

Perbedaan gaji antara pekerja baru dengan pekerja lama dibedakan dengan tunjangan masa kerja, baik pekerja bulanan maupun pekerja harian, yaitu: a) Masa kerja 2 tahun – kurang 4 tahun TMK Rp 11.000,00/bulan b)Masa kerja 4 tahun – kurang 6 tahun TMK Rp 14.000,00/bulan c) Masa kerja 6 tahun – kurang 8 tahun TMK Rp 16.500,00/bulan d)Masa kerja 8 tahun – kurang 10 tahun TMK Rp 20.000,00/bulan e) Masa kerja 10 tahun – kurang 12 tahun TMK Rp 25.000,00/bulan f) Masa kerja 12 tahun – kurang 14 tahun TMK Rp 30.500,00/bulan g)Masa kerja 14 tahun – kurang 16 tahun TMK Rp 37.500,00/bulan h)Masa kerja 16 tahun – kurang 18 tahun TMK Rp 44.500,00/bulan i) Masa kerja 18 tahun – kurang 20 tahun TMK Rp 51.500,00/bulan j) Masa kerja 20 tahun – kurang 22 tahun TMK Rp 58.500,00/bulan k)Masa kerja 22 tahun – kurang 24 tahun TMK Rp 65.500,00/bulan l) Masa kerja > 24 tahun ...TMK Rp 72.500,00/bulan

2. Tunjangan Hari Raya (THR)

Besarnya THR adalah tambahan satu bulan gaji pada karyawan yang mempunyai masa kerja lebih dari satu tahun. Adapun ketentuan yang ditetapkan oleh perusahaan berkenaan dengan Tunjangan Hari Raya, yaitu: a. THR diberi kepada pekerja, 14 hari sebelum Hari Raya Keagamaan

c. Pekerja yang bekerja kurang dari 1 tahun tetapi telah melampaui masa percobaan, THR sebagai berikut:

d. Pekerja yang mengundurkan diri/terkena PHK tetap diberikan THR, maka pekerja tidak akan kehilangan haknya.

e. THR bagi pekerja yang terkena PHK 30 hari sebelum Hari Raya Keagamaan sebesar:

f. Perusahaan akan memberikan Struk Pemberian THR lengkap dengan perhitungannya.

3. Tunjangan Selama Sakit

Tunjangan ini diberikan kepada karyawan yang dalam perawatan sakit dan tidak dapat bekerja yang dinyatakan/dibuktikan dengan surat keterangan dokter. Pekerja harian yang bekerja lebih dari 2 tahun juga mendapatkan tunjangan ini.

4. Tunjangan Insentif

5. Jaminan Sosial Tenaga Kerja (JAMSOSTEK)

JAMSOSTEK merupakan asuransi untuk melindungi tenaga kerja apabila terjadi kecelakaan kerja atau diluar hal tersebut. Fasilitas ini biasanya dikenal dengan nama Asuransi Tenaga Kerja (ASTEK). JAMSOSTEK di perusahaan ini yaitu sebesar Rp 23.000 per hari.

6. Cuti

BAB III

LANDASAN TEORI

3.1 Biaya

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

Biaya dapat digolongkan ke dalam beberapa bagian1 :

1. Penggolongan biaya berdasarkan tendensi perubahan terhadap kegiatan

a. Biaya tetap (fixed cost), yaitu biaya yang jumlahnya tetap (konstan), tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b. Biaya variabel (variable cost), yaitu biaya yang jumlah totalnya akan berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume semakin tinggi jumlah total biaya variabel dan sebaliknya.

2. Penggolongan biaya berdasarkan objek atau pusat biaya yang dibiayai

a. Biaya langsung (Direct cost), yaitu biaya terjadinya atau manfaatnya dapat diidentifikasikan secara langsung pada objek atau pusat biaya tertentu.

1

b. Biaya tidak langsung (Indirect cost), yaitu biaya yang terjadi tidak dapat diidentifikasikan pada objek atau pusat biaya tetentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Secara garis besar, biaya overhead produksi digolongkan sebagai berikut:

a. Biaya Bahan Pembantu (Indirect Material), merupakan biaya bahan yang diperlukan dalam proses pembuatan produksi, tetapi bukan biaya bahan baku (bahan langsung). Bahan pembantu ini akhirnya juga menjadi bagian produk, tetapi memiliki nilai yang kecil.

b. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor), merupakan biaya tenaga kerja yang tidak dapat diidentifikasikan secara langsung kepada produk. Contoh biaya ini adalah biaya gaji supervisor, quality control, tenaga kerja administrasi dan pekerja yang bertugas dalam kerja pemeliharaan yang secara tidak langsung berkaitan dengan produksi.

c. Biaya Reparasi dan Pemeliharaan (Repair and Maintenance), yaitu biaya yang dikeluarkan untuk aktivitas reparasi dan pemeliharaan mesin/peralatan, serta pemakaian suku cadang. Terkadang biaya suku cadang dipisahkan dari biaya reparasi dan pemeliharaan.

d. Biaya Penyusutan dan Depresiasi, misalnya biaya penyusutan mesin, peralatan dan kendaraan.

3. Penggolongan biaya berdasarkan fungsi

a. Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi.

b. Biaya administrasi dan umum, yaitu semua biaya yang berhubungan dengan fungsi administrasi dan umum, yang terjadi dalam rangka penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan.

c. Biaya pemasaran, yaitu biaya dalam rangka penjualan produk jadi sampai dengan pengumpulan piutang menjadi kas.Biaya ini meliputi fungsi penjualan, penggudangan produk jadi, dan pengiriman.

3.2 Perhitungan Biaya

3.2.1 Perhitungan Biaya Tradisional (Traditional Costing)2

Dahulu perhitungan biaya yang digunakan sangatlah sederhana dan biasanya biaya-biaya yang terlibat di dalamnya hanyalah biaya langsung, yakni meliputi biaya tenaga kerja langsung dan biaya material langsung. Namun seiring dengan perkembangan zaman, biaya-biaya lainnya bermunculan, seperti biaya

maintenance (perawatan), utilitas, dan biaya-biaya lainnya yang tergolong sebagai biaya overhead. Sistem biaya tradisional akan membebankan biaya-biaya tidak langsung tadi kepada basis alokasi yang tidak representatif.

2 Supriyono, R. A., “Akuntansi Biaya – Perencanaan dan Pengendalian Biaya Serta Pembuatan

Perhitungan ini mengutamakan satu atau dua pemacu biaya yang berbasis unit sebagai pembebanan biaya sehingga menciptakan biaya produk yang terdistorsi. Distorsi yang terjadi berupa subsidi silang (cross subsidy) antar produk, satu produk mengalami kelebihan biaya (overcosting) dan produk lainnya mengalami kekurangan biaya (undercosting). Tingkat distorsi yang terjadi tergantung pada proporsi biaya overhead terhadap biaya produksi total. Semakin besar proporsinya, semakin besar distorsi yang terjadi demikian juga sebaliknya

Dalam perhitungan biaya secara tradisional dapat dilihat bahwa biaya-biaya yang terlibat biasanya hanya biaya-biaya langsung saja, yaitu biaya-biaya tenaga kerja dan biaya material. Namun seiring dengan berjalannya waktu muncul biaya-biaya yang bisa digolongkan kedalam biaya langsung. Biaya-biaya tersebut seperti biaya perawatan, dan lain sebagainya. Perhitungan biaya tradisional akan membebankan biaya tidak langsung kepada basis alokasi yang tidak representatif. Pada sistem biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit produksi, tetapi ditempuh dengan cara sebagai berikut :

1. Dilakukan alokasi biaya ke seluruh unit organisasi yang ada.

2. Biaya unit organisasi dialokasikan lagi ke setiap unit produksi. Unsur- unsur biaya bersama dialokasikan secara proporsional dengan menggunakan suatu basis pembebanan atau faktor pembanding yang sesuai, sedangkan unsur-unsur biaya lainnya dialokasikan secara langsung sesuai dengan perhitungan langsungnya masing-masing.

b. Jam tenaga kerja langsung c. Biaya tenaga kerja langsung d. Biaya material langsung

3.2.2 Definisi Activity-Based Costing (ABC)3

Activity-Based Costing telah dikembangkan pada organisasi sebagai suatu solusi untuk masalah-masalah yang tidak dapat diselesaikan dengan baik oleh sistem biaya tradisional. Beberapa ahli manajemen biaya memberikan definisi mengenai sistem biaya Activity-Based Costing sebagai berikut:

1. Wayne J. Morse, James R. Davis dan A. L. Hartgraves (1991)

Activity-Based Costing merupakan sistem pengalokasian dan pengalokasian kembali biaya ke objek biaya dengan dasar aktivitas yang menyebabkan biaya.Sistem ABC ini didasarkan pada pemikiran bahwa aktivitas penyebab biaya dan biaya aktivitas harus dialokasikan ke objek biaya dengan dasar aktivitas biaya tersebut dikonsumsikan.Sistem ABC ini menelusuri biaya ke produk sebagai dasar aktivitas yang digunakan untuk menghasilkan produk tersebut.

2. Ray H. Garissson (1991)

Activity-Based Costing (ABC) merupakan suatu metode kalkulasi biaya yang menciptakan suatu kelompok biaya untuk setiap kejadian atau transaksi (aktivitas) dalam suatu organisasi yang berlaku sebagai pemicu biaya.Biaya

overhead kemudian dialokasikan ke produk dan jasa dengan dasar jumlah dari kejadian atau transaksi produk atau jasa yang dihasilkan tersebut.

3. Douglas T. Hicks (1992)

3

Activity-Based Costing merupakan suatu konsep akuntansi biaya yang berdasarkan atas pemikiran bahwa produk mengkonsumsi aktivitas dan aktivitas yang menimbulkan biaya.Dalam sistem biaya ABC ini dirancang sedemikian rupa sehingga setiap biaya yang tidak dapat dialokasikan secara langsung kepada produk dibebankan kepada produk berdasarkan aktivitas dan biaya dari setiap aktivitas kemudian dibebankan kepada produk berdasarkan konsumsi masing-masing aktivitas tersebut.

4. L. Gayle Rayburn (1993)

Activity-Based Costing merupakan suatu sistem yang mengakui bahwa pelaksanaan aktivitas menimbulkan konsumsi sumber daya yang dicatat sebagai biaya, atau dengan kata lain bahwa sistem biaya ABC tersebut adalah merupakan pendekatan kalkulasi biaya yang berbasis pada transaksi. Sistem biaya ABC itu sendiri adalah mengalokasikan biaya ke transaksi dari aktivitas yang dilaksanakandalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk.

5. Charles T. Horngren, Gary L. Sundem dan William O. Stratton

(1996)

6. Michael W. Maher (1996)

Activity-Based Costing merupakan suatu metode kalkulasi biaya yang membebankan biaya pertama pada aktivitas, lalu pada produk berdasarkan penggunaan aktivitas oleh setiap produk.Kalkulasi biaya berdasarkan kegiatan ini didasarkan pada konsep “produk mengkonsumsi kegiatan dan kegiatan mengkonsumsi sumber daya”.

3.3 Manfaat dan Keunggulan dari Metode Activity-Based Costing4

3.3.1 Manfaat Dari Sistem Activity-Based Costing (ABC)

Manfaat sistem biaya Activity-Based Costing (ABC) bagi pihak manajemen perusahaan adalah :

1. Suatu pengkajian sistem biaya ABC dapat meyakinkan pihak manajemen bahwa mereka harus mengambil sejumlah langkah untuk menjadi lebih kompetitif.Sebagai hasilnya, mereka dapat berusaha untuk meningkatkan mutu sambil secara simultan fokus pada pengurangan biaya yang memungkinkan. Analisis biaya ini dapat menyoroti bagaimana benar-benar mahalnya proses manufakturing, hal ini pada gilirannya dapat memacu aktivitas untuk mengorganisasi proses, memperbaiki mutu, dan mengurangi biaya.

2. Pihak manajemen akan berada dalam suatu posisi untuk melakukan penawaran

4

kompetitif yang lebih wajar.

3. Sistem biaya ABC dapat membantu dalam pengambilan keputusan

(management decision making) membuat-membeli yang manajemen harus lakukan, disamping itu dengan penentuan biaya yang lebih akurat maka maka keputusan yang akan diambil oleh phak manajemen akan lebih baik dan tepat. Hal ini didasarkan bahwa dengan akurasi perhitungan biaya produk yang menjadi sangat penting dalam iklim kompetisi dewasa ini.

4. Mendukung perbaikan yang berkesinambungan (continuous improvement),

melalui analisa aktivitas, sistem ABC memungkinkan tindakan eleminasi atau perbaikan terhadap aktivitas yang tidak bernilai tambah atau kurang efisien.Hal ini berkaitan erat dengan masalah produktivitas perusahaan.

5. Memudahkan penentuan biaya-biaya yang kurang relevan (cost reduction), pada sistem tradisional banyak biaya-biaya yang kurang relevan yang tersembunyi.Sistem ABC yang transparan menyebabkan sumber-sumber biaya tersebut dapat diketahui dan dieliminasi.

6. Dengan analisis biaya yang diperbaiki, pihak manajemen dapat melakukan analisis yang lebih akurat mengenai volume produksi yang diperlukan untuk mencapai impas (break even) atas produk yang bervolume rendah.

3.3.2 Keunggulan Perhitungan Biaya Activity-Based Costing (ABC)

1. Biaya produk yang lebih realistik, khususnya pada industri manufaktur teknologi tinggi dimana biaya overhead adalah merupakan proporsi yang signifikan dari total biaya.

2. Semakin banyak overhead dapat ditelusuri ke produk. Dalam pabrik yang modern, terdapat sejumlah aktivitas non lantai pabrik yang berkembang. Analisis sistem biaya ABC (Activity Based Costing)itu sendiri memberi perhatian pada semua aktivitas sehingga biaya aktivitas yang non lantai pabrik dapat ditelusuri.

3. Sistem biaya ABC (Activity Based Costing) mengakui bahwa aktivitaslah yang menyebabkan biaya (Activities Cause Cost) bukanlah produk, dan produklah yang mengkonsumsi aktivitas.

4. Sistem biaya ABC(Activity Based Costing) memfokuskan perhatian pada sifat

riil dari perilaku biaya dan membantu dalam mengurangi biaya dan mengidentifikasi aktivitas yang tidak menambah nilai terhadap produk.

5. Sistem biaya ABC mengakui kompleksitas dari diversitas produksi yang modern dengan menggunakan banyak pemacu biaya (multiple cost drivers),

banyak dari pemacu biaya tersebut adalah berbasis transaksi (transaction-based) dari pada berbasis volume produk.

6. Sistem biaya ABC memberikan suatu indikasi yang dapat diandalkan dari biaya produk variabel jangka panjang (long run variabel product cost) yang relevan terhadap pengambilan keputusan yang strategik.

Sistem Activity Based Costing bukanlah merupakan sistem yang sempurna. Menggunakan sistem Activity Based Costing dalam perhitungan harga pokok produk juga mempunyai kekurangan yang antara lain adalah:

1. Implementasi sistem Activity Based Costing ini belum dikenal dengan baik, sehingga prosentase penolakan terhadap sistem ini cukup besar.

2. Banyak dan sulitnya mendapat data yang dibutuhkan untuk menerapkan sistem

Activity Based Costing.

3. Masalah joint cost yang dihadapi sistem konvensional juga tidak dapat teratasi dengan sistem ini.

4. Sistem Activity Based Costing melaporkan biaya dengan cara pembebanan untuk suatu periode penuh dan tidak mempertimbangkan untuk mengamortisasi

longterm payback expense. Contohnya dalam penelitian dan pengembangan, biaya pengembangan dan penelitian yang cukup besar untuk periode yang disingkatkan akan ditelusuri ke produk sehingga menyebabkan biaya produk yang terlalu besar.

3.4 Perbedaan Activity-Based Costing dengan Biaya Tradisional5

Beberapa perbandingan antara sistem biaya tradisional dan sistem biaya

Activity Based Costing yang dikemukakan oleh Widjaja (2001) adalah sebagai berikut:

5

Carter dan Usry. 2002. Cost Acoounting. Edisi 13. Ohio: South Western Publishing Cincinati.

1. Sistem biaya ABC menggunakan aktivitas-aktivitas sebagai pemacu biaya (cost driver) untuk menentukan seberapa besar konsumsi overhead dari setiap produk. Sedangkan sistem biaya tradisional mengalokasikan biaya overhead

berdasarkan satu atau dua basis alokasi yang non reprersentatif.

2. Sistem biaya ABC memfokuskan pada biaya, mutu dan faktor waktu. Sistem biaya tradisional terfokus pada performansi keuangan jangka pendek seperti laba. Apabila sistem biaya tradisional digunakan untuk penentuan harga dan profitabilitas produk, angka-angkanya tidak dapat diandalkan.

3. Sistem biaya ABC memerlukan masukan dari seluruh departemen persyaratan ini mengarah ke integrasi organisasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi.

4. Sistem biaya ABC mempunyai kebutuhan yang jauh lebih kecil untuk analisis varian dari pada sistem tradisional, karena kelompok biaya (cost pools) dan pemacu biaya (cost driver) jauh lebih akurat dan jelas, selain itu ABC dapat menggunakan data biaya historis pada akhir periode untuk menghilang biaya aktual apabila kebutuhan muncul.

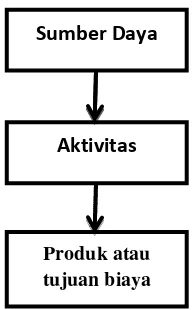

3.5 Dasar-dasar Activity-Based Costing

Biaya yang tidak dapat didistribusikan secara langsung pada produk akan dibebankan pada aktivitas yang menyebabkan biaya tersebut timbul. Biaya untuk tiap aktivitas ini kemudian dibebankan pada produk yang bersangkutan.Hubungan untuk mengalokasikan biaya ke produk dinyatakan dalam Gambar 3.1.

Gambar 3.1 Model Dasar Activity-Based Costing

Dasar-dasar sistem biaya ABC ini mencakup biaya produksi tidak langsung, aktivitas, tujuan biaya (cost objective), pemicu biaya (cost driver), kelompok biaya (cost pool) dan prosedur pembebanan biaya dua tahap.

3.5.1 Biaya Produksi Tidak Langsung (Factory Overhead Cost)

“Biaya overhead produksi (factory overhead cost) dapat didefinisikan sebagai biaya dari bahan atau material tidak langsung, tenaga kerja tidak langsung, dan semua biaya produksi yang tidak dapat dibebankan langsung kepada produk. Jadi dengan kata lain biaya overhead produksi ini meliputi seluruh biaya produksi kecuali biaya material langsung dan biaya tenaga kerja langsung”.

Sejalan dengan perkembangan teknologi pada proses produksi, biaya

overhead produksi juga semakin meningkat. Saat ini perusahaan-perusahaan

Sumber Daya

Aktivitas

cenderung beralih dari padat karya menjadi padat modal. Tenaga kerja tidak lagi menjadi aktivitas penambah nilai yang utama pada proses produksi, karena penggunaan teknologi (mesin, komputer, dan lainnya) akan mengambil alih posisi dari tenaga kerja manusia. Peralihan inilah yang menyebabkan persentase biaya

overhead produksi naik secara signifikan.

Penggunaan perhitungan biaya tradisional dalam membebankan biaya

overhead akan menjadi tidak relevan lagi, karena sistem ini menggunakan satu atau dua pemacu biaya yang berbasis unit (unit based cost drivers) sebagai dasar pembebanan biaya. Menggunakan satu atau dua pemacu biaya berbasis unit untuk membebankan semua biaya overhead produksi akan menciptakan biaya produksi yang terdistorsi.

Distorsi yang terjadi adalah berupa subsidi silang (cross subsidy) antar produk, hal ini akan membuat situasi dimana satu produk akan mengalami kelebihan biaya (over costing) dan produk yang lain akan mengalami kekuranganbiaya (under costing).Tingkat distorsi yang terjadi tergantung pada proporsi biaya overhead produksi terhadap biaya produksi total. Semakin besar proporsinya semakin besar pula distorsi yang terjadi dan demikian juga sebaliknya. Hal inilah yang melandasi

tergantung pada proporsi biaya overhead terhadap biaya produksi total.Semakin besar proporsinya, semakin besar distorsi yang terjadi demikian juga sebaliknya.Hal inilah yang melandasi dikembangkannya sistem Activity-Based Costing (ABC).

3.5.2 Tujuan Biaya (Cost Objective)

Konsep penting lainnya untuk mengerti tentang Activity-Based Costing

adalah tujuan biaya.Tujuan biaya didefinisikan sebagai ‘item’ akhir dimana semua biaya-biaya terakumulasi.Tujuan biaya final mengakumulasi biaya-biaya untuk mentransfer barang atau jasa kepada konsumen di luar perusahaan, sedangkan tujuan biaya interim (interim cost object) berupa akumulasi semua biaya untuk ‘recycling’ dalam perusahaan sendiri.

Tujuan biaya final dapat berupa produk atau jasa pelayanan yang disediakan oleh suatu perusahaan untuk konsumen. Pada sistem manufakturing, ini dapat berupa produk jadi, proses manufakturing, atau engineering service. Tujuan biaya tipe ini memiliki karakateristik tangible atau berupa aset intangible

yang kepemilikannya berpindah ke pihak di luar organisasi, dengan tujuan-tujuan biaya yang terakumulasi biasanya dipakai sebagai ukuran terhadap pendapatan.

- Peralatan yang dibuat sendiri oleh perusahaan dan dipergunakan untuk menghasilkan produk.Biaya ini dicatat sebagai aset modal peralatan. Biaya ini akan mengalami ‘recycle’ melalui depresiasi peralatan.

- Pemasangan peralatan modal.Biaya ini masuk dalam aset modal properti, pabrik, dan peralatan. Biaya ini mengalami ‘recycle’ melalui depresiasi.

- Penelitian dan pengembangan.Biaya ini masuk sebagai biaya umum dan administrasi bulanan.

3.5.3 Pemicu Biaya (Cost Driver)

Pemicu biaya (cost driver) didefinisikan sebagai faktor yang digunakan untuk mengukur bagaimana biaya terjadi dan atau cara untuk membebankan biaya pada aktivitas atau produk. Pemicu biaya digunakan untuk mengetahui konsumsi biaya oleh aktivitas dan konsumsi aktivitas oleh produk. Secara praktis, pemicu biaya menunjukkan dimana biaya harus dibebankan dan seberapa besar biayanya.Pemicu biaya adalah penyebab terjadinya biaya, sedangkan aktivitas adalah dampaknya. Dalam sistem ABC digunakan beberapa macam pemicu biaya sedangkan pada sistem biaya konvensional hanya digunakan satu pemicu biaya tertentu sebagai basis, misalnya jam orang, jam mesin, atau rupiah tenaga kerja. Beberapa pemicu biaya yang sering dipakai antara lain :

1. Kelompok biaya tenaga kerja (labor group)