i

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus, Tuhan dan Juru Selamat pribadiku, yang dengan kasih karuniaNya dan pertolonganNya penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan ini.

Laporan Praktik Kerja Lapangan yang berjudul “ MEKANISME

PENGENAAN DAN PEMUNGUTAN PAJAK PARKIR PADA DINAS

PENDAPATAN KOTA MEDAN “ ini disusun untuk memenuhi sebagian dari

syarat-syarat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara tahun 2011/2012.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian materi maupun bahsa penyampaiannya. Oleh karena itu, dengan segala hormat dan setulus hati serta kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara,M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis kearah yang lebih sempurna sehingga selesainya laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik, membimbing penulis selama perkuliahan.

6. Bapak Drs. Sahrul Harahap selaku Kepala Dinas Pendapatan Kota Medan yang telah memberikan kesempatan kepada penulis untuk mengadakan riset pada Dinas Pendapatan Kota Medan.

7. Bapak Drs. Ishaq Harahap selaku Kepala Sub Bagian Penagihan Dinas Pendapatan Kota Medan.

8. Bapak Drs. Fahmi Harahap, Bapak Drs. Nanawi, Ibu Delita Sembiring, Bapak Sutan dan beserta seluruh staf dan pegawai kantor Dinas Pendapatan Kota Medan yang telah membantu penulis dalam pengambilan data.

9. Teristimewa buat Papaku, Mamaku, adik-adikku tersayang) dan keluargaku lainnya atas dukungan dan doanya yang tak ada hentinya buatku. Terimah kasih juga telah memberikan yang terbaik buatku. Kalian semua adalah kekuataan buatku dan anugerah terindah yang Tuhan berikan padaku.

iii

11. Utari) atas bantuan, keceriaan, kekompakan, dan kegilaan kegilaan kalian semua. Love you so much..

12. Buat teman-teman seperjuangan Adm. Perpajakan 2008 khususnya buat teman- teman kelas A atas keceriaan, kekompakannya.

13. Buat anak- anak Ayuke Dhirta Kost (kak magdalena, kak rini, kak sandra, kak nova, mei, sahabatku verooo) atas bantuan, dukungan, dan kekompakannya. 14. Semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala

bantuan dan dukungan baik secara langsung maupun tidak langsung yang membantu penulis selama penyusunan laporan ini.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat bagi semua pihak yang membacanya.

“SEBAB SEGALA SESUATU ADALAH DARI DIA, DAN OLEH DIA, DAN KEPADA DIA: BAGI DIALAH KEMULIAAN SAMPAI SELAMA-LAMANYA.” (Roma 11:36)

Medan, Juni 2011 Penulis

Didce Imelda CLT

KATA PENGANTAR

DAFTAR ISI ... i

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

C. Uraian teoritis ... 7

D. Ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 13

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 15

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 17

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan ... 20

v

BAB III : GAMBARAN DATA PAJAK PARKIR

A. Ketentuan Pajak Parkir ... 46

B. Subjek, Wajib Pajak dan Objek Pajak Parkir ... 48

C. Tata Cara Perizinan, Penyetoran dan Pemungutan ... 50

D. Dasar Pengenaan Pajak ... 54

E. Cara Perhitungan Besarnya Pajak Parkir ... 56

BAB IV : ANALISIS DAN EVALUASI A. Potensi Pajak ... 58

B. Analisa Masalah Yang Dihadapi ... 60

C. Upaya Penyelesaian Masalah ... 60

D. Target dan Realisasi Penerimaan Pajak Parkir ... 61

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR BAGAN

Bagan I : Struktur Organisasi Dinas Pendapatan Kota Medan ... 45

DAFTAR TABEL

Tabel 2.1 : Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan ... 43

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia sebagai negara berkembang terus menggalakkan pembangunan di segala bidang kehidupan dengan tujuan mengejar ketertinggalan dari negara lain dan untuk mewujudkan kehidupan bermasyarakat yang adil dan sejahtera bagi masyarakat sebagaimana diamanatkan dalam Undang-Undang Dasar 1945. Untuk menyukseskan pelaksanaan pembangunan tersebut diperlukan dana yang cukup besar. Sumber dana yang digunakan untuk melaksanakan pembangunan tersebut berasal dari berbagai sumber, salah satunya berasal dari partisipasi masyarakat dalam bentuk pembayaran pajak.

Sekarang pajak merupakan salah satu sumber penerimaan negara yang paling diandalkan. Hingga saat ini, penerimaan negara dari sektor perpajakan mencapai lebih dari 70% dari total penerimaan negara. Kedepan kontribusi penerimaan pajak diharapkan terus meningkat seiring dengan meningkatnya kebutuhan negara serta untuk mewujudkan kemandirian ekonomi yang dicanangkan pemerintah.

Usaha yang dapat dilakukan untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu dengan cara menggali sumber-sumber dana yang berasal dari dalam negeri berupa pajak dan retribusi daerah yang telah menjadi sumber penerimaan yang dapat diandalkan bagi daerah. Pada saat ini, sektor perpajakan memegang peran

penting sebagai sumber penerimaan utama negara, baik untuk penerimaan oleh pemerintah pusat maupun pemerintah daerah. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat Wajib Pajak sendiri. Pemerintah dalam hal ini sebagai aparatur perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan, dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah digariskan dalam peraturan perundang-undangan perpajakan. Berdasarkan pelaku pemungutnya, pajak dapat dibedakan atas dua yaitu pajak pusat dan pajak daerah.

3

dimaksud terdiri atas : Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah lain-lain pendapatan yang sah.

Oleh karena itu, pemberlakuan pajak dan retribusi daerah sebagai sumber penerimaan daerah pada dasarnya tidak hanya menjadi urusan pemerintah daerah sebagai pihak yang menetapkan dan memungut pajak dan retribusi daerah, tetapi berkaitan dengan masyarakat pada umumnya. Sebagai anggota masyarakat yang menjadi bagian dari daerah, setiap orang atau badan-badan yang memenuhi ketentuan yang diatur dalam peraturan pajak daerah maupun yang menikmati jasa yang diberikan oleh pemerintah daerah harus membayar pajak atau retribusi daerah yang terutang. Hal ini menunjukkan pada proses pemungutan pajak dan retribusi daerah akan memberikan beban kepada masyarakat. Oleh karena itu, masyarakat perlu memahami ketentuan pajak dan retribusi daerah dengan jelas agar mau memenuhi kewajibannya dengan penuh dan tanggung jawab. Selain itu, peranan kemampuan dan keahlian dari aparat pemerintah dalam mengelola sumber-sumber pemasukan daerah secara optimal sangat diperlukan. Dalam hal ini, salah satu lembaga pemerintah yang berperan aktif dalam mengelola Pendapatan Asli Daerah adalah Dinas Pendapatan Daerah.

Berdasarkan Undang-Undang Nomor 28 tahun 2009 sebagai perubahan atas Undang-undang Nomor 34 tahun 2000 tentang pajak Daerah dan Retribusi daerah, didalam undang-undang dan peraturan pemerintah tersebut terdapat jenis-jenis pajak yang dapat dipungut oleh Pemerintah

Provinsi dan Pemerintah Kabupaten/Kota. Pajak yang dipungut oleh Pemerintah Kabupaten/Kota salah satunya adalah Pajak Parkir.

Segala kondisi diatas memang dimungkinkan dalam pengenaan dan pemungutan Pajak Parkir. Agar tidak membingungkan dan merugikan masyarakat, peraturan tentang lembaga yang mempunyai peranan dalam membentuk dan menciptakan Sumber Daya Manusia yang berkualitas melalui teori-teori keahlian yang diterima dibangku kuliah dan mengaplikasikannya di lapangan melalui kegiatan lapangan yaitu PKLM. Hal ini dimaksudkan agar para mahasiswa/i lebih mengenal dan mengetahui keadaan kerja yang sebenarnya khususnya pada bidang Pajak Parkir, serta dapat mempraktikkan teori-teori yang diterima selama masa perkuliahan.

Berdasarkan latar belakang dan uraian tersebut, penulis tertarik untuk menuangkan pembahasan beserta analisis dalam Laporan Praktik Kerja Lapangan pada Dinas Pendapatan Daerah Kota Medan mengenai

“MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK PARKIR

PADA DINAS PENDAPATAN KOTA MEDAN”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

5

Diploma Administrasi Perpajakan FISIP USU. Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat yang ingin dicapai.

Adapun Tujuan dari Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1. Untuk mendidik dan melatih penulis agar mempunyai kemampuan dalam berpikir secara sistematis dan kritis khususnya dalam memecahkan permasalahan serta secara alternatif pemecahan yang terbaik.

2. Untuk meningkatkan pengetahuan penulis dibidang perpajakan terutama dibidang pengenaan dan pemungutan Pajak Parkir pada Dinas Pendapatan Daerah kota Medan.

3. Untuk membandingkan antara teori yang diperoleh pada bangku perkuliahan dengan kenyataan dilapangan selama mengikuti praktik kerja lapangan.

4. Untuk mengetahui bagaimana upaya-upaya yang harus dilakukan untuk mengoptimalkan Pajak Parkir.

5. Mengetahui peranan pemerintah kota medan dalam mengoptimalkan Pajak Parkir.

Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Mahasiswa

1. Mengaplikasikan disiplin ilmu yang telah dipelajari seperti permasalahan yang timbul selama melaksanakan Praktik Kerja Lapangan Mandiri.

2. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dibidang perpajakan.

3. Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efesien dan efektif melalui Praktik Kerja Lapangan. 4. Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa

dalam menghadapi situasi dunia kerja yang sebenarnya.

b. Bagi Dinas Pendapatan Kota Medan

1. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Kota Medan dengan lembaga pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan.

2. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap dipakai sesuai dengan bidang ilmu yang ditekuni.

3. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut terhadap instansi Dinas Pendapatan Kota Medan baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja dilingkungan Instansi Dinas Pendapatan Kota Medan.

3. Bagi Program Studi Diploma III Administrasi Perpajakan

7

mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri

2. Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia (SDM) yang dihasilkan dari Lembaga Pendidikan Nasional khususnya untuk Program Studi Diploma III Administrasi Perpajakan.

3. Guna meningkatkan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan Mahasiswa dalam menerapkan ilmu khususnya dibidang perpajakan.

C. Uraian Teoritis

Menurut Rochmat Sumitro, pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiayai investasi publik (public investment). Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau Retribusi, penentuan besarnya pajak atau Retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya (Suandy, 2005 : 2).

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang perubahannya Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah tentang pajak yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya untuk kemakmuran rakyat.

Daerah Otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (Siahaan, 2008 : 51).

Pajak Parkir merupakan salah satu dari pajak daerah yang diatur oleh kabupaten/kota yang dipungut atas penyelenggaraan tempat parkir. Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara. Dasar pengenaan pajak Parkir adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir yang ditetapkan dengan Peraturan Daerah. Jumlah yang seharusnya dibayar termasuk potongan harga parkir dan parkir cuma-cuma yang diberikan kepada penerima jasa parkir.

9

daerah harus terlebih dahulu menerapkan Peraturan Daerah tentang Pajak Parkir yang akan menjadi dasar hukum operasional dalam teknis pelaksanaan pengenaan pemungutan Pajak Parkir di daerah kabupaten atau kota.

Dalam pemungutan Pajak Parkir terdapat beberapa terminologi yang perlu diketahui, yaitu :

1. Tempat Parkir adalah tempat parkir di luar badan jalan yang disediakan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

2. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang dan atau jasa pembayaran kepada penyelenggara tempat parkir.

3. Pengusaha parkir adalah orang pribadi atau badan hukum yang menyelenggarakan usaha parkir atau jenis lainnya pada gedung pelataran milik pemerintah/swasta orang pribadi atau badan yang dijadikan tempat parkir untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya.

4. Tempat penitipan kendaraan adalah suatu ruangan, bidang yang dipakai untuk menyimpan, menaruh, mangumpulkan, memamerkan, memajang kendaraan untuk jangka waktu tertentu, dan atau untuk diperjualbelikan. 5. Kendaraan bermotor adalah setiap kendaraan yang digerakkan oleh

peralatan yang ada pada kendaraan itu dan dipergunakan untuk pengangkutan orang dan atau barang dijalan.

Tarif Pajak Parkir ditetapkan sebesar 20% (dua puluh persen) dari Harga Tanda Parkir (HTP). Tarif Pajak Parkir ditetapkan dengan Peraturan Daerah. Dasar perhitungan besarnya Pajak Parkir adalah dasar pengenaan pajak x tarif (Siahaan, 2008 : 407).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun ruang lingkup yang dari PKLM yang akan dilaksanakan adalah :

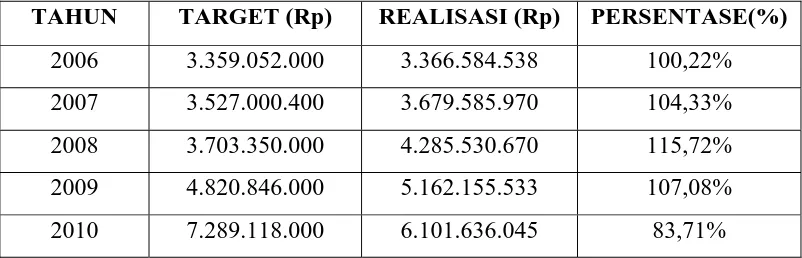

1. Target, realisasi dan kontribusi penerimaan pajak parkir diambil dari data 5 tahun terakhir dari tahun 2006 s/d 2010.

2. Faktor-faktor yang mempengaruhi penerimaan Pajak Parkir. 3. Penyebab belum tercapainya target penerimaan Pajak Parkir.

4. Upaya-upaya Dinas Pendapatan Kota Medan dalam meningkatkan Pajak Parkir.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk memperoleh data-data dan informasi yang berhubungan dengan Mekanisme Pengenaan dan Pemungutan Pajak Parkir pada Dinas Pendapatan Daerah Kota Medan, digunakan beberapa metode yaitu :

1. Tahap Persiapan

11

2. Studi literatur

Merupakan kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan dibidang perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulis yang ada hubungannya dengan laporan PKLM.

3. Studi Observasi Lapangan

Melakukan pengamatan secara langsung untuk mengetahui keadaan kinerja pada Dinas Pendapatan Daerah Kota Medan untuk mendapat gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

Didalam melaksanakan PKLM, penulis juga mengumpulkan data yang diperlukan dalam menyusun laporan akhir dari kegiatan PKL. Data tersebut diperoleh baik dari hal-hal yang sudah dilihat dan tentu saja dari data-data yang diberikan pihak dinas pendapatan daerah baik tertulis maupun data lisan. Metode pengumpulan data terbagi dua, yaitu:

a. Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberi masukan dan informasi serta observasi penulis ke lapangan tempat objek PKLM.

b. Data Sekunder

Yaitu data atau informasi yang diperoleh melalui studi literatur melalui sumber-sumber pustaka, undang-undang, dokumentasi maupun literatur lain yang berhubungan dengan objek PKLM.

5. Analisis dan Evaluasi Data

Yaitu setelah data yang diperlukan telah terkumpul secara lengkap maka penulis sudah dapat ,melakukan analisis sesuai dengan metode analisis yang tepat dan mengevaluasi data secara kualitatif yang kemudian diinterpretasikan secara objektif, jelas, dan sistematis.

F. Metode Pengumpulan Data

Adapun cara-cara pengumpulan data di atas adalah sebagai berikut : 1. Pengamatan (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan dahulu dengan berpedoman kepada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

2. Wawancara (Interview Guide)

13

dianggap memiliki pengetahuan tentang permasalahan yang diajukan penulis.

3. Dokumentasi (Optional Guide)

Yaitu pengumpulan daftar-daftar dokumentasi yang diperlukan dalam instansi yang bersangkutan unutuk menambah okjektifitas yang dibutuhkan untuk melengkapi laporan PKLM. Dokumen tersebut berupa struktur organisasi, peraturan-peraturan daerah, rencana kerja, surat keputusan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

(PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan kedalam lima bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat latar belakang yang menjadi pemikiran dalam pemilihan judul perumusan masalah, tujuan, uraian teoritis, serta ruang lingkup Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis akan menjelaskan gambaran umum Dinas Pendapatan Daerah Kota Medan.

BAB III GAMBARAN DATA PAJAK PARKIR

Pada bab ini penulis menguraikan secara sistematis dan terperinci tentang peranan DISPENDA dalam Pajak Parkir, Objek dan Subjek Pajak Parkir, ketentuan-ketentuan yang harus dipenuhi, dan Mekanisme Pengenaan dan Pemungutan Pajak Parkir.

BAB IV ANALISIS DAN EVALUASI

Pada bagian ini diuraikan mengenai panganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan kesimpulan yang diperoleh dari hasil-hasil pembahasan atau analisa pada bagian diatas serta saran-saran yang diajukan oleh penulis.

15 BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian pada Bagian Keuangan yang mengelolah bidang penerimaan dan pendapatan Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut di ubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan para Wajib Pajak / Wajib Pajak Retribusi Daerah Kota Medan.

Sehubungan dengan Instruksi Menteri Dalam Negeri Nomor KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan Daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah, Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

17

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988,

tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumetera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi. Stuktur organisasi merupakan salah satu sarana untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaaan yang diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan. Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari :

Ketentuan Umum

Dalam Peraturan Walikota, yang dimaksud yaitu : a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Pemerintah Kota Medan c. Walikota adalah Walikota Medan

19

g. Unit Pelaksana Teknis (UPT) adalah unsure pelaksan teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas h. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional

yang tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai kebutuhan daerah.

Organisasi

1. Dinas

2. Sekretariat, membawahkan : a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan, membawahkan : a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi 4. Bidang Penagihan, mambawahkan :

a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan : a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah, membawahkan :

a. Seksi Pengembangan Pajak b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota

Medan

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. perumusan kebijakan teknis di bidang pendapatan

b. penyelenggaraan urusan pemerintahan dan pelayanan umum di bbidang pendapatan

21

d. pelakasanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok, sekretariat menyelenggarakan fungsi: 1. penyusunan rencana, program, dan kegiatan kesekretariatan

2. pengkoordinasian penyusunan perencanaan program Dinas

3. pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas

4. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan

5. pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas 6. penyiapan bahan pembinaan, pengawasan, dan pengendalian 7. pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

8. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas Sub Dinas Umum mempunyai tugas dan fungsi :

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi umum.

2. Sub Bagian Umum menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Umum b. penyusunan bahan petunjuk teknis pengelolaan administrasi umum c. pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas

d. pengelolaan administrasi kepegawaian

e. penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian

f. penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas h. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertangggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai tugas dan fungsi :

23

2. Dalam melaksanakan tugas pokok, Sub Bagian Keuangan

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan b. penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan c. pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan bahan, pemrosesan, pengusulan dan verifikasi

d. penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan

e. penyusunan laporan keuangan Dinas

f. penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas h. pelaksanaan tugas lain dan diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan tanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas, Sub Bagian Penyusunan Program mempunyai tugas dan fungsi :

1. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup penyusunan program dan pelaporan. 2. Dalam melaksanakan tugas pokok, Sub Bagian Penyusunan Program

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program

b. pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas

c. penyiapan bahan penyusunan rencana dan program Dinas d. penyiapan bahan pembinaan pengawasan, dan pengendalian

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

6. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang,yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

1. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data informasi.

2. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan

25

c. melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib

retribusi dan pendapatan daerah lainnya

d. pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dari instansi yang terkait

e. pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

7. Sub Pendataan dan Pendaftaran

Sub Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan fungsi Sub Pendataan dan Pendaftaran, yaitu :

1. Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pandataan dan Penetapan lingkup pendataan dan pendaftaran.

2. Dalam melaksanakan tugas pokok, Seksi Pendataan dan Pendaftaran menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran

b. penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran c. pelaksanaan pendataan objek pajak daerah/ retribusi daerah dan

pendataan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD)

d. pelaksanaan pendaftaran wajib pajak / retribusi daerah formulir pandaftaran

e. penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

8. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan fungsi Seksi Pemeriksaan, yaitu :

1. Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup pemeriksaan.

27

a. penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan

b. penyusunan bahan petunjuk teknis lingkup pemeriksaan

c. penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa

d. penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

9. Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Penetapan mempunyai tugas dan fungsi, yaitu :

1. Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup penetapan pokk pajak daerah / pokok retribusi daerah.

2. Dalam melaksanakan tugas pokok, Seksi Penetapan menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Penetapan b. penyusunan bahan petunjuk teknis lingkup penetapan

c. penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok retribusi daerah

d. penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat perpajakan daerah/retribusi daerah yang berkaitan dengan penetapan e. pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas

permohonan wajib pajak

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

10. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Pengolahan Data dan Informasi mempunyai tugas dan fungsi, yaitu : 1. Seksi pengolahan Data dan Informasi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup data dan informasi.

2. Dalam melaksanakan tugas pokok, seksi Pengolahan Data dan Informasi menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi b. penyusunan bahan petunjuk teknis lingkup pendataan dan informasi c. pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah d. penuangan hasil pengolahan data dan informasi data ke dalam kartu data e. pengiriman kartu data kepada Seksi Penetapan

29

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

11. Bagian Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

1. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

2. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan fungsi yaitu :

a. penyusunan rencana, program, dan kegiatan Bidang Penagihan

b. penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

c. pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e. pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan

h. pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas sesuai dengan tugas dan fungsinya.

12. Seksi Pembukuan dan Verifikasi

Seksi Pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verifikasi mempunyai tugas dan fungsi, yaitu :

1. Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

2. Dalam melaksanakan tugas pokok, Seksi Pembukuan dan Verifikasi menyelenggrakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi

b. penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi c. pelaksanaan pembukuan dan verifikasi tentang penetapan dan

penerimaan pajak daerah / retribusi daerah dan penetapan daerah lainnya d. pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran

benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam kartu persediaan benda berharga

31

f. penyiapan bahan dan data laporan tentang realisasi penerimaan,

pengeluaran dan sisa persediaan benda berharga secara berkala

g. penyiapan bahan monitoring, evaluasi, dan data pelaporan pelaksanaan tugas

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

13. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada dibawah tanggung jawab kepada Kepala bidang Penagihan.

Seksi Penagihan dan Perhitungan mempunyai tugas dan fungsi, yaitu :

1. Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas Bidang Penagihan dan Perhitungan.

2. Dalam malaksanakan tugas pokok Seksi Penagihan dan Perhitungan menyelenggarakan fungsi, yaitu :

a. penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan

b. penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan c. penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

d. penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan

tugas dan fungsinya.

14. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pertimbangan dan Restitusi mempunyai tugas dan fungsi, yaitu :

1. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

2. Dalam melaksanakan tugas pokok Seksi Pertimbangan dan restitusi menyelenggarakan fungsi, yaitu :

a. penyiapan rencana, program dan kegiatan seksi Pertimbangan dan Restitusi

b. penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi c. penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak d. penelitian kelebihan pembayaran pajak daerah / restribusi daerah yang

dapat diberikan restitusi dan atau pemindahbukuan

e. penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau pemindahbukuan

33

h. pembuatan pertimbangan atas surat keberatan wajib pajak/ wajib

retribusi

i. penyiapan bahan dan data penerbitan surat keputusan Kepala Dinas tentang persetujuan atau penolakan atas keberatan

j. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas k. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

15. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu:

1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pandapatan.

2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan

b. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak, penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang syah

f. pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan lain-lain pendapatan yang syah

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

16. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Pajak mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

35

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak

c. penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan

d. pelaksanaan penagihan Pajak Bumi dan Bangunan

e. pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

17. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak. 2. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Bukan Pajak

menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak b. penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak

c. pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain bukan pendapatan yang syah

d. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas e. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

18. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

2. Dalam melaksanakan tugas pokok Seksi Penatausahaan Bagi Hasil menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi Hasil

37

c. pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan

d. pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

19. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan. 2. Dalam melaksanakan tugas pokok Seksi Peraturan Perundang-Undangan

dan Pengkajian Pendapatan menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Peraturan Perundang-Undangan

b. penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan dan pengkajian pendapatan

c. penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan yang syah

d. pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan di bidang dana perimbangan

e. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

20. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu :

1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

2. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah

39

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

pendapatan lainnya

d. penghitungan potensi pajak dan retribusi daerah

e. pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan pendapatan daerah

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

21. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah tanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

2. Dalam melaksanakan tugas pokok, Seksi Pengembangan Pajak menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah dibidang pajak daerah

d. penyiapan bahan dan data pengkajian pengembangan potensi pajak

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan dan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

22. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada dibawah tanggung jawab kepada Kepala Bidang Pengembangan Pendapat Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok dan fungsi:

1. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

2. Dalam melaksanakan tugas pokok Seksi Pengembangan Retribusi menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi

b. penyusunan bahan petunjuk teknis lingkup pengembangan retribusi c. penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang retribusi daerah

d. penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah

41

f. pelaksanaan tugas lain yaitu bahan dan data pengkajian pengembangan

potensi retribusi daerah

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

23. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok dan fungsi:

1. Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain. 2. Dalam melaksanakan tugas pokok Seksi Pengembangan Pendapatan

Lain-lain menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan Lain-lain

b. penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah dibidang pendapatan lain-lain

d. penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan

tugas dan fungsinya.

24. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

25. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

2. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

3. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

43

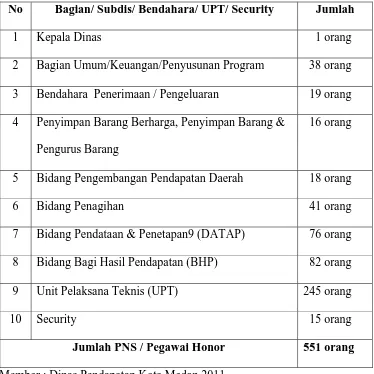

Gambaran Jumlah Pegawai Dinas Pendaptan Kota Medan

Tabel 2.1

Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan

2011

No Bagian/ Subdis/ Bendahara/ UPT/ Security Jumlah

1 Kepala Dinas 1 orang

2 Bagian Umum/Keuangan/Penyusunan Program 38 orang 3 Bendahara Penerimaan / Pengeluaran 19 orang

4 Penyimpan Barang Berharga, Penyimpan Barang & Pengurus Barang

16 orang

5 Bidang Pengembangan Pendapatan Daerah 18 orang

6 Bidang Penagihan 41 orang

7 Bidang Pendataan & Penetapan9 (DATAP) 76 orang

8 Bidang Bagi Hasil Pendapatan (BHP) 82 orang 9 Unit Pelaksana Teknis (UPT) 245 orang

10 Security 15 orang

Jumlah PNS / Pegawai Honor 551 orang

Member : Dinas Pendapatan Kota Medan 2011

Keterangan :

Pegawai Negeri Sipil : 264 orang

TNI yang Dikaryakan : 1 orang(Bidang Penagihan)

Pegawai Honor : 56 orang

Pegawai Outsourcing : 230 orang

Jumlah Pegawai Dinas Pendapatan Kota Medan : 551 orang

KETERANGAN :

Golongan IIa = 34 orang

Golongan IIb = 3 orang

Golongan IIc = 16 orang

Golongan IId = 9 orang

Golongan III a = 59 orang

Golongan IIIb = 64 orang

Golongan IIIc = 38 orang

Golongan IIId = 38 orang

45

SUMBER : DINAS PENDAPATAN KOTA MEDAN 2009

DINAS

BIDANG BAGI HASIL PENDAPATAN

BIDANG PENGEMBANGAN PENDAPATAN DAERAH

SEKSI BAGI HASIL PAJAK

SEKSI PEMGEMBANGAN PAJAK

SEKSI BAGI HASIL BUKAN PAJAK

DAN PENETAPAN

BIDANG DAN VERIFIKASI

A. Ketentuan Pajak Parkir

Berdasarkan Undang-Undang Dasar yang menetapkan pajak sebagai salah satu perwujudan kewajiban kenegaraan, ditegaskan bahwa penempatan wajib pajak harus ditetapkan dengan Undang-Undang maka ketentuan tentang Pajak Parkir yang digunakan penulis untuk menggambarkan Pajak Parkir adalah sebagai berikut :

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retrubusi Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya untuk kemakmuran rakyat.

47

usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

Undang-Undang ini berlaku dan digunakan untuk membiayai penyelenggaraan Pemerintah dan Pembangunan Daerah. Berdasarkan Undang-Undang ini juga, tarif pajak ditetapkan sebesar 20% (dua puluh persen). Untuk pengaturannya ditetapkan dalam Peraturan Daerah yang menjadi dasar hukum pelaksanaan Pajak Parkir ini adalah :

a. Peraturan Daerah Nomor 26 Tahun 2002 tentang Pajak Parkir.

b. SK Walikota Medan Nomor 188.342/072/K/2002 Tahun 2002 tentang Pelaksanaan Peraturan Daerah Kota Medan yang memuat :

1. Bersifat pajak dan bukan retribusi

2. Mengatur dan menetapkan tentang Subjek dan Objek Pajak, cara pemungutan, perhitungan dan penyetoran pajak serta lain-lain.

3. Menetapkan Harga Tanda Parkir (HTP) dan petunjuk teknis pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan.

2. Peraturan Daerah Nomor 12 Tahun 2003 tentang Pajak Daerah Kota

Medan

Dalam Peraturan Daerah ini yang dimaksud dengan Pajak Parkir adalah pajak yang dipungut atas penyelenggaraan tempat parkir. Parkir adalah keadaan tidak bergerak atas suatu kendaraan bermotor yang tidak bersifat sementara. Tempat parkir adalah tempat parkir diluar badan jalan oleh orang pribadi atau badan yang, baik yang disediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk tempat penyediaan penitipan kendaraan bermotor dan garasi kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

Penyelengaraan parkir ini adalah setiap penyelenggaraan parkir, tempat parkir harus mendapat izin dari Kepala Daerah. Harga Tanda Parkir (HTP) adalah harga atau nilai nominal yang digunakan atau yang seharusnya dibayar untuk pemakaian tempat parkir. Masa pajak parkir adalah jangka waktu yang lamanya sama dengan satu bulan takwin. Pajak Parkir terutang dalam masa pajak terjadi atau timbul pada saat kegiatan pembayaran penggunaan tempat parkir dilakukan.

B. Subjek, Wajib Pajak dan Pajak Parkir

1. Subjek Pajak Parkir

Yang merupakan subjek Pajak Parkir adalah orang pribadi atau badan yang melakukan pembayaran atas tempat parkir. Berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2001, yang menjadi subjek Pajak Parkir adalah orang pribadi atau badan yang melakukan pembayaran atas tempat parkir.

2. Wajib Pajak Parkir

49

3. Objek Pajak Parkir

Yang menjadi objek Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran. Klarifikasi tempat parkir di luar badan jalan yang dikenakan Pajak Parkir adalah :

a. gedung parkir b. pelataran parkir

c. garasi kendaraan bermotor yang memungut bayaran d. tempat penitipan kendaraan bermotor

Pengecualian terhadap objek Pajak Parkir adalah:

a. Penyelenggaraan tempat parkir oleh pemerintah pusat dan pemerintah daerah. Penyelenggaraan tempat parkir oleh BUMN dan BUMD tidak dikecualikan sebagai objek Pajak Parkir.

b. Penyelenggaraan parkir oleh kedutaan, konsulat, perwakilan negara asing, dan perwakilan lembaran-lembaran internasional dengan asas timbal balik. Ketentuan tentang pengecualian pengenaan Pajak Parkir bagi perwakilan lembaga-lembaga internasional berpedoman kepada keputusan Menteri Keuangan

c. Penyelenggaraan tempat parkir lainnya yang diatur dengan peraturan daerah, antara lain penyelenggaraan tempat parkir di tempat peribadatan

dan sekolah serta tempat-tempat lainnya yang diatur lebih lanjut oleh bupati/walikota.

C. Tata Cara Perizinan, Penyetoran, dan Pemungutan

Orang pribadi atau Badan sebelum menyelenggarakan tempat parkir terlebih dahulu memperoleh izin tersebut menjadi satu menjadi satu kesatuan dengan proses penyetoran dan pemugutan Pajak Parkir.

Berdasarkan Keputusan Walikota Medan Nomor 188.342/072/K/2002 Tahun 2002 tentang Pelaksanaaan Peraturan Daerah Kota Medan, Tata cara perizinan, penyetoran dan pemungutan tersebut adalah sebagai berikut :

1. Setiap penyelenggaraan parkir terlebih dahulu mengisi Surat Pemberitahuan Pajak Daerah (SPTPD), Pajak Parkir yang ditujukan kepada Kepala Daerah atau Pejabat.

2. Setelah Surat Pemberitahuan Pajak Daerah (SPTPD) tersebut diisi dengan jelas, lengkap dan benar serta ditandatangani oleh wajib pajak atau kuasanya maka Surat Pemberitahuan Pajak Daerah (SPTDP) harus disampaikan kepada Dinas Pendapatan disertai dengan lampiran identitas orang pribadi atau badan yang menyelenggarakan parkir (fotokopi KTP, Surat izin penyelenggara perparkiran).

3. Surat Pemberitahuan Pajak Daerah (SPTPD) tersebut disampaikan selambat-lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak. 4. Berdasarkan perhitungan yang dilakukan sesuai dengan data-data yang

51

Pendapatan atas nama Kepala Daerah atau Pejabat akan menerbitkan Surat Ketetapan Pajak Daerah (SKPD).

5. Surat Ketetapan Pajak Daerah (SKPD) tersebut menjadi dasar untuk melaksanakan pemungutan pajak oleh Dinas Pendapatan.

6. Setelah Surat Ketetapan Pajak Daerah (SKPD) diterima oleh wajib pajak, maka paling lama 30 hari sejak SKPD diterima harus melunasi Pajak Parkir yang terutang berdasarkan SKPD, dan apabila lewat 30 hari setelah SKPD diterima maka dikenakan sanksi administrasi berupa sebesar 2% (dua persen) sebulan dan ditagih dengan menerbitkan SKPD.

7. Wajib pajak yang membayar sendiri Surat Tagihan Pajak Daerah (STPD) digunakan untuk menghitung, memperhitungkan dan menetapkan pajak sendiri yang terutang.

8. Dalam jangka waktu 5 (lima) tahun sesudah saat terutang pajak, Kepala Daerah dapat menerbitkan : Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPDKBT), Surat Ketetapan Pajak Daerah Nihil (SKPDN).

9. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) diterbitkan apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang bayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan sejak saat terutangnya pajak.

10. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPDKBT) diterbitkan apabila ditemukan data baru yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang, akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut.

11. Surat Ketetapan Pajak Daerah Nihil (SKPDN) diterbitkan apabila jumlah pajak terutang sama besar dengan jumlah pajak yang telah disetorkan.

12. Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPDKBT tidak sepenuhnya dibaya dalam jangka waktu yang ditentukan, ditagih dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa bunga sebesar 2% sebulan.

13. Penyetoran Pajak Parkir dilakukan oleh wajib pajak ke kas daerah atau tempat lain yang ditunjuk oleh Kepala Daerah dalam waktu 30 hari diterimanya SKPD.

14. Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke Kas Daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah pada tanggal 17, 14, 21, dan 28 apabila jatuh pada hari libur maka dimundurkan pada tanggal berikutnya.

15. Apabila wajib pajak telah melakukan pembayaran Pajak Parkir maka akan diberikan tanda bukti pembayaran.

53

17. Setelah Surat Izin diberikan maka wajib pajak dapat menyelenggarakan

perparkiran.

Izin tersebut diberikan orang pribadi, badan maupun penyelenggara perparkiran di dalam izin tersebut yang isinya antara lain sebagai berikut : a. Nomor Surat Izin

b. Identitas Pemegang Izin yang penyelenggaraan perparkiran (Nama, Pekerja, dan Alamat)

c. Keterangan mengenai tempat penyelenggara parkir.

Dengan Keputusan Walikota Nomor 26 Tahun 2002 tentang Harga Tanda Parkir (HTP) dan petunjuk teknis pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan.Maka penyelenggara perparkiran diwajibkan:

a. Memiliki izin dari Kepala Daerah melalui pengelola perparkiran Kota Medan.

b. Merobek setiap kupon tanda parkir yang telah digunakan.

c. Menggunakan/mengedarkan kupon tanda parkir secara berurutan dimulai dari nomor urut yang terkecil.

d. Menyimpan struk atau tanda parkir untuk keperluan pemeriksaan.

e. Menjaga dan menyimpan pertinggal dokumen pendapatan/penjualan penyelenggaraan parkir dengan sistem komputerisasi untuk keperluan pemeriksaan.

f. Membukukan hasil penjualan kupon tanda parkir setiap hari. g. Membuat laporan penjualan/penggunaan kupon tanda parkir.

h. Menyetorkan Pajak Parkir dengan menggunakan Surat Pemberitahuan (SPT) atau setoran masa lunas.

Penyelenggaraan perparkiran yang dilarang adalah :

a. Menetapkan dan menjual kupon tanda parkir yang tidak sesuai dengan izin. b. Menjual kupon tanda parkir sebelum diperforasi oleh Dinas Pendapatan

Kota Medan.

c. Merubah, menghapus atau memuat sedemikian rupa cap atau tanda lain pada kupon tanda parkir yang telah diperforasi oleh Dinas Pendapatan Kota Medan.

d. Memberikan izin kupon tanda parkir yang telah dipakai dan atau digunakan secara berulang-ulang kepada pemakai tempat parkir.

Setiap kendaraan bermotor yang parkir di tempat parkir harus diberikan kupon tanda parkir, dan dokumen lain yang dipersamakan dan untuk pengendalian dan pengawasan kupon tanda parkir, maka untuk setiap jenis kendaraan bermotor diberi warna atau ciri yang berlainan.

D. Dasar Pengenaan Pajak Parkir

55

tempat pakir sebagaimana yang ditetapakan dalam Harga Tanda Parkir (HTP) dan petunjuk pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan.

Dengan Keputusan Walikota Medan Nomor 26 Tahun 2002 besarnya tarif parkir untuk setiap kendaraan di tempat khusus parkir atau Harga Tanda Parkir (HTP) kendaraan bermotor untuk :

a. Pelataran parkir plaza-plaza dan atau pusat perbelanjaan ditetapkan sebagai berikut :

1. Kendaraan roda 4 (empat) :

a. 2 (dua) jam pertama maksimum sebesar Rp 2000 (dua ribu rupiah). b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar

Rp 1.000 (seribu rupiah). 2. Kendaraan roda 3 (tiga) :

a. 2 (dua) jam pertama maksimum sebesar Rp 1.500 (seribu lima ratus rupiah).

b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp 500 (lima ratus rupiah).

3. Kendaraan roda 2 (dua) :

a. 2 (dua) jam pertama maksimum sebesar Rp 1.000 (seribu rupiah). b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp

500 (lima ratus rupiah).2

b. Pelataran parkir perkantoran ditetapkan sebagai berikut : 1. Kendaraan roda empat (empat)

a. 2 (dua) jam pertama maksimum sebesar Rp 2.000 (dua rupiah).

b. Penambahan tiap-tiap 1 (satu jam berikutnya maksimum sebesar Rp 750 (tujuh ratus lima puluh rupiah).

2. Kendaraan roda 2 (dua) :

a. 2 (dua) jam pertama maksimum sebesar Rp 1.000 (seribu rupiah). b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp

500 (lima ratus rupiah).

c. Pelataran parkir rumah sakit dan pelataran parkir lainnya :

1. Kendaraan roda 4 (empat) maksimum sebesar Rp 1.500 (seribu lima ratus rupiah).

2. Kendaraan roda 3 (tiga) maksimum sebesar Rp1.000 (seribu rupiah). 3. Kendaraan roda 2 (dua) maksimum sebesar Rp.500 (lima ratus rupiah). d. Pelataran parkir sebagai tempat penyimpanan kendaraan maksimum

sebesar Rp 500 (lima ratus rupiah) permalam.

E. Cara Perhitungan Besarnya Pajak Parkir

Adapun cara perhitungan besarnya Pajak Parkir, yaitu :

Keterangan :

Dasar pengenaan pajak = Omset

Pajak Terutang = Tarif Pajak x Harga Tanda Parkir = Tarif Pajak x Jumlah Pembayaran

57

Contoh :

Sebuah restoran yang memiliki area parkir yang komersilkan (setiap kendaraan yang parkir dikenai bayaran), selama 1 bulan mendapat penghasilan dari parkir pengunjungnya sebesar Rp 3.000.000 (tiga juta rupiah).

Berapakah Pajak Parkir yang harus dibayar untuk bulan tersebut?

Jawab :

Pajak yang harus dibayarkan adalah = 20% x Rp 3.000.000 = Rp 600.000

Jadi, Pajak Parkir sebesar Rp 600.000 (Sembilan ratus ribu rupiah) inilah yang disetorkan ke Dinas Pendapatan Kota Medan. Penyetoran pajak tersebut dilakukan dengan menggunakan Surat Setoran Pajak Daerah (SSPD).