SKRIPSI

ANALISIS PENGARUH RASIO MODAL KERJA DAN RASIO

HUTANG TERHADAP RENTABILITAS EKONOMIS PADA

SEKTOR FARMASI DI BURSA EFEK INDONESIA

OLEH

SRI LAILI HIDAYATI TARIGAN 090521059

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI USU

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh rasio modal kerja dengan variabel Working Capital Turnover dan rasio hutang dengan variabel Debt to Total Assets Rasio terhadap rentabilitas ekonomis pada sektor farmasi di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan analisis regresi linear berganda dengan tingkat signifikan α = 5%. Pengerjaan analisis regresi linear berganda menggunakan program SPSS 18.0 for windows.

Hasil penelitian ini menunjukkan bahwa Working Capital Turnover

memiliki pengaruh yang signifikan terhadap Rentabilitas Ekonomis. Sedangkan

Debt to Total Assets Rasio memiliki pengaruh signifikan terhadap Rentabilitas Ekonomis.

ABSTRACT

The purpose of this study was to determine and analyze the influence of the working capital ratio Working Capital Turnover with variables and variable ratio of debt with Debt to Total Assets Ratio of economic profitability in the pharmaceutical sector in Indonesia Stock Exchange. This study uses secondary data from financial statements of the pharmaceutical sector companies listed in Indonesia Stock Exchange period 2006-2010. The method used in this research is descriptive analysis method and multiple linear regression analysis with significant level α = 5%. The execution of multiple linear regression analysis using SPSS 18.0 for windows.

The results of this study indicate that the Working Capital Turnover has a significant influence on Economic Profitability and Debt to Total Assets ratio has a significant influence on Economic Profitability.

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas Rahmat dan Hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Rangkaian shalawat beriring untaian salam keharibaan Rasulullah SAW, semoga kita mendapatkan syafa’atnya di akhirat kelak. Amin.

Penyusunan skripsi ini dimaksudkan untuk melengkapi persyaratan yang harus dipenuhi dalam menyelesaikan pendidikan pada Fakultas Ekonomi Program Strata-1 Jurusan Manajemen Universitas Sumatera Utara. Oleh sebab itu penulis mengambil judul “Analisis Pengaruh Rasio Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Ekonomis Pada Perusahaan Farmasi di Bursa Efek Indonesia.”.

Selama penyusunan Skripsi ini, penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Terima kasih untuk kedua orang tua penulis ayahanda Janulis Tarigan dan ibunda Nurhayati.

Dalam kesempatan ini pula penulis mengucapkan terima kasih terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr Isfenti Sadalia, SE, ME selaku ketua Departemen Manajemen Fakultas Ekonomi USU

4. Ibu Dra. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi USU.

5. Ibu Dra. Lisa Marlina, MSi selaku Dosen pembimbing penulis yang telah bersedia meluangkan waktu, memberikan bimbingan dan saran untuk membantu penulis di dalam penulisan skripsi.

6. Bapak Drs. Nakman Harahap, MSi selaku Dosen penguji I penulis, yang telah bersedia meluangkan waktunya.

7. Ibu Dra. Nisrul Irawati, MSi selaku Dosen penguji II penulis, yang banyak telah bersedia meluangkan waktunya.

8. Abangda Deman, Abangda Rido dan kakanda Kumala yang selalu memotivasi penulis dalam pengerjaan skripsi ini. Beserta seluruh keluarga besar penulis yang selalu mendukung setiap tindakan penulis untuk memperlancar skripsi ini. 9. Teman-teman perkuliahan Fakultas Ekonomi Universitas Sumatera Utara

stambuk 2006 dan stambuk 2009.

Dan semua pihak yang telah membantu dan memberikan saran kepada penulis yang tidak dapat disebutkan satu per satu. Terima kasih banyak. Dan penulis pun menyadari bahwa skripsi ini terdapat banyak kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi penulis dan pihak yang membutuhkan.

Medan, Juni 2011

Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1Uraian Teoritis ... 7

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 20

BAB IV ANALISIS DAN EVALUASI 4.1 Profil Perusahaan ... 29

4.2 Analisis Deskriptif ... 33

4.3 Metode Regresi Linear Berganda ... 43

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 58

5.2 Saran ... 58

Daftar Pustaka ... 60

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Data perputaran Modal Kerja (WorkingCapital Turnover), Rasio

Hutang (Debt to Asset Rasio) , dan Rentabilitas Ekonomis ... 4

3.1 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 23

3.2 Sampel Penelitian ... 24

3.3 Kriteria Pengmbilan Keputusan Uji Autokorelasi ... 27

4.1 Working Capital Turnover pada perusaahan Farmasi di BEI ... 34

4.2 Debt to Asset Rasio pada perusaahan Farmasi di BEI ... 37

4.3 Rentabilitas Ekonomis pada perusaahan Farmasi di BEI ... 40

44. One Sample Kolmogrove-Smirnov ... 46

4.5 Uji Multikolinearitas ... 47

4.6 Uji Glejser ... 49

4.7 Run Test ... 51

4.8 Hasil Uji-F ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 19

4.1 Normal Probability Plot ... 44

4.2 Normal P-P of Regression ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

4.1 Working Capital Turnover Pada Perusahaan Farmasi BEI ... 62

4.2 Debt to Total Asset Rasio Pada Perusahaan Farmasi BEI ... 64

4.3 Rentabilitas Ekonomi pada Perusahaan Farmasi BEI ... 66

4.4 Regresion ... 68

4.1 Gambar Histogram ... 71

4.2 Gambar Normal P-P Plot Regresion ... 71

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh rasio modal kerja dengan variabel Working Capital Turnover dan rasio hutang dengan variabel Debt to Total Assets Rasio terhadap rentabilitas ekonomis pada sektor farmasi di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan analisis regresi linear berganda dengan tingkat signifikan α = 5%. Pengerjaan analisis regresi linear berganda menggunakan program SPSS 18.0 for windows.

Hasil penelitian ini menunjukkan bahwa Working Capital Turnover

memiliki pengaruh yang signifikan terhadap Rentabilitas Ekonomis. Sedangkan

Debt to Total Assets Rasio memiliki pengaruh signifikan terhadap Rentabilitas Ekonomis.

ABSTRACT

The purpose of this study was to determine and analyze the influence of the working capital ratio Working Capital Turnover with variables and variable ratio of debt with Debt to Total Assets Ratio of economic profitability in the pharmaceutical sector in Indonesia Stock Exchange. This study uses secondary data from financial statements of the pharmaceutical sector companies listed in Indonesia Stock Exchange period 2006-2010. The method used in this research is descriptive analysis method and multiple linear regression analysis with significant level α = 5%. The execution of multiple linear regression analysis using SPSS 18.0 for windows.

The results of this study indicate that the Working Capital Turnover has a significant influence on Economic Profitability and Debt to Total Assets ratio has a significant influence on Economic Profitability.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada dasarnya perusahaan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan perusahaan. Tujuan akhir yang ingin dicapai suatu perusahaan adalah untuk mengoptimalkan nilai perusahaan. Laba yang optimal merupakan salah satu cara untuk mempertahankan kelangsungan hidup perusahaan seperti meningkatkan kesejahteraan karyawan, meningkatkan mutu produk dan melakukan investasi baru serta membuat pertumbuhan perusahaan untuk menghadapai persaingan yang pada akhirnya akan meningkatkan nilai perusahaan. Oleh sebab itu pencapaian laba secara optimal merupakan faktor terpenting yang harus dicapai oleh perusahaan.

Laba yang besar belum tentu menunjukkan bahwa perusahaan itu telah dapat bekerja secara efisien dalam mengoptimalkan sumber daya perusahaan. Efisiensi dapat diketahui melalui rasio profitabilitas, salah satu caranya adalah membandingkan laba operasi perusahaan yang diperoleh dalam suatu periode tertentu dengan kekayaan atau modal yang dimiliki pada periode tersebut atau disebut juga dengan Rentabilitas Ekonomis.

mampu menjalankan aktivitasnya dengan baik, karena modal kerja yang tersedia dapat dimanfaatkan dengan optimal.

Manfaat dari modal kerja menurut Djarwanto (2004 : 89), adalah dapat membiayai kegiatan perusahaan, melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, misalnya seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot serta memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya. Sedangkan yang paling utama adalah untuk membiayai operasional rutin misalnya membeli bahan baku atau barang dagangan, membayar upah buruh dan gaji karyawan, dan biaya lainnya. Artinya dalam pengelolaan modal kerja yang efektif harus dijaga agar tidak terdapatnya dana yang menganggur (idle fund), yang dapat menurunkan rentabilitas ekonomis dan modal kerja harus tersedia dengan cukup sehingga tidak mengganggu likuiditas perusahaan.

Efektivitas modal kerja dalam suatu perusahaan dapat diukur dengan menggunakan rasio perputaran modal kerja (working capital turnover). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Semakin cepat perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang nantinya berdampak pada peningkatan rentabilitas ekonomis.

eksternal perusahaan. Dana yang berasal dari internal perusahaan terkadang tidak cukup untuk memenuhi kebutuhannya. Oleh sebab itu, perusahaan dapat memperoleh tambahan dana yang berasal dari sumber eksternal yaitu dana yang berasal dari luar perusahaan dengan cara meminjam kepada kreditur berupa hutang atau melalui penerbitan saham.

Hutang merupakan modal yang berasal dari luar perusahaan yang digunakan untuk membiayai perusahaan dimana pada saatnya harus dibayar kembali. Penggunaan hutang dalam perusahaan dapat diukur melalui rasio hutang (debt to total assets rasio). Rasio hutang merupakan perbandingan total hutang dengan total aktiva perusahaan yang menunjukkan sejauh mana aktiva yang dimiliki perusahaan didanai dengan hutang. Dengan penggunaan hutang, hal ini menimbulkan konsekuensi yang tentunya berupa kewajiban financial dalam hal membayar angsuran pokok dan angsuran bunga. Oleh sebab itu, peningkatan rasio hutang harus diimbangi dengan peningkatan rentabilitas ekonomis sehingga kemampuan perusahaan untuk membayar kewajiban-kewajiban finansialnya tidak terganggu.

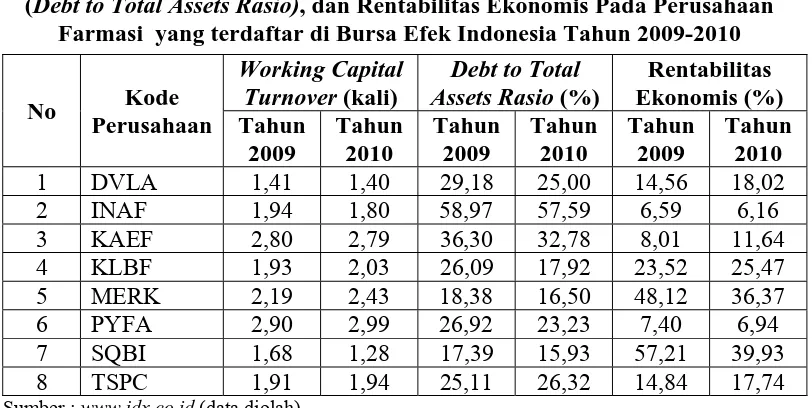

ekonomis perusahaan. Dalam laporan keuangan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2010 terlihat adanya perubahan setiap tahun rasio perputaran modal kerja (working capital turnover), rasio hutang (debt to total assets ratio) dan rasio rentabilitas ekonomis.

Tabel 1.1

Data Perputaran Modal Kerja (Working Capital Turnover), Rasio Hutang (Debt to Total Assets Rasio), dan Rentabilitas Ekonomis Pada Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia Tahun 2009-2010

No Kode

Sumber : www.idx.co.id (data diolah)

Serta menurut Syamsuddin, (2007 : 211) Meningkatnya jumlah hutang akan mempengaruhi peningkatan profitabilitas.

Berdasarkan uraian yang dikemukakan sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul, “Analisis Pengaruh Rasio Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Ekonomis Pada Perusahaan Farmasi di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, perumusan masalah dalam penelitian ini adalah sebagai berikut :

“Apakah Rasio Perputaran Modal Kerja (Working Capital Turnover) dan Rasio Hutang (Debt to Total Assets Rasio) mempunyai pengaruh secara signifikan terhadap Rentabilitas Ekonomis pada perusahaan Farmasi di Bursa Efek Indonesia?.”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

”Untuk mengetahui pengaruh Rasio Perputaran Modal Kerja (Working Capital Turnover) dan Rasio Hutang (Debt to Total Assets Rasio) terhadap Rentabilitas Ekonomis pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.”

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah : a. Bagi Perusahaan

rasio modal kerja (working capital turnover) dan rasio hutang (debt to total asset rasio) dalam menghasilkan rentabilitas ekoniomisnya.

b. Bagi Peneliti

Penelitian ini bermanfaat dalam mengembangkan ilmu pengetahuan, pengembangan wawasan, dan pola pikir peneliti dalam penelitian mengenai analisis rasio modal kerja (working capital turnover) dan rasio hutang (debt to total assets rasio ) terhadap rentabilitas ekonomis.

c. Bagi Pihak Lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi peneliti lain yang akan melakukan penelitian lebih lanjut di masa yang akan datang mengenai analisis rasio modal kerja (working capital

BAB II

TINJAUAN PUSTAKA 2.1. Uraian Teoritis

2.1.1 Modal Kerja

Modal Kerja sangat dibutuhkan perusahaan untuk mengoperasikan perusahaan. Modal kerja merupakan kekayaan atau aset yang diperlukan perusahaan untuk mengoperasikan kegiatan sehari-hari selama periode tertentu. Misalnya, untuk membeli bahan baku, membayar gaji pegawai, membayar tenaga kerja langsung, membayar hutang dan lain sebagainya.

Menurut Markus (2008 : 138), modal kerja merupakan aset jangka pendek atau aset dan kewajiban lancar seperti kas piutang, persediaan, dan hutang usaha ketika perusahaan bergerak melalui sebuah siklus dimana bahan mentah dibeli, barang-barang diproduksi dan dijual. Sehingga modal kerja disebut sebagai aset dan kewajiban jangka pendek, atau lancar.

Menurut Djarwanto (2002 : 87), modal kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital) yang berasal dari hutang jangka panjang dan modal sendiri.

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir 2005 : 129).

b. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

c. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga.

d. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

e. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para langganan.

g. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, supplies

yang dibutuhkan

h. Memungkinkan perusahaan untuk mampu bertahan dalam periode resesi dan depresi.

2.1.1.1 Faktor-faktor yang Mempengaruhi Jumlah Modal Kerja

Menurut Djarwanto (2004 : 91), faktor-faktor yang mempengaruhi jumlah modal kerja adalah :

a. Sifat umum atau tipe perusahaan

b. Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos produksi per unit/harga beli per unit barang itu.

e. Tingkat perputaran piutang f. Pengaruh konjungtur

g. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek h. Pengaruh musim.

2.1.1.2. Sumber Modal Kerja

Menurut Djarwanto (2004 : 95), faktor-faktor yang mempengaruhi sumber modal kerja adalah :

a. Pendapatan bersih

b. Keuntungan dari penjualan surat-surat berharga

c. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya.

d. Penjualan obligasi dan saham serta kontribusi dana dari pemilik e. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya. f. Kredit dari supplier atau trade creditor

2.1.1.3Penggunaan Modal Kerja

Menurut Djarwanto (2004 : 98), penggunaan modal kerja yang mengakibatkan berkurangnya aktiva lancar ialah :

a. Pengeluaran jangka pendek dan pembayaran hutang jangka pendek (termasuk hutang dividen)

b. Adanya pemakaian prive yang berasal dari keuntungan (pada perusahaan perseorangan atau persekutuan)

d. Pembentukan dana untuk tujuan tertentu seperti dana pensiun pegawai, pembayaran utang obligasi, yang telah jatuh tempo, penempatan kembali aktiva tidak lancar.

e. Pembelian tambahan aktiva tetap, aktiva tidak berwujud, dan investasi jangka panjang.

2.1.1.4 Jenis-jenis Modal Kerja

Menurut Sjahrial (2007 : 104), modal kerja dapat dibedakan dua jenis, yaitu :

1. Modal kerja tetap (Permanen Working Capital)

Modal kerja tetap adalah modal kerja yang harus ada pada perusahaan untuk menjalankan operasi perusahaan sehari-hari. Tanpa adanya modal kerja ini mengakibatkan operasi akan berhenti. Modal kerja tetap akan dibedakan atas :

a. Modal kerja primer

Modal kerja primer adalah jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja norma

Modal kerja normal adalah modal kerja yang diperlukan untuk memenuhi kebutuhan sesuai kapasitas produksi normal secara dinamis.

2. Modal kerja variabel (Variable Working Capital)

a. Modal kerja musiman

Modal kerja musiman merupakan sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan.

b. Modal kerja siklus

Modal kerja siklus merupakan modal kerja yang jumlah kebutuhannya dipengaruhi oleh konjungtur.

c. Modal kerja darurat

Modal kerja darurat merupakan modal kerja yang jumlah kebutuhannya dipengaruhi oleh keadaan-keadaan yang terjadi di luar kemampuan perusahaan.

2.1.1.5 Working Capital Turnover

Perputaran modal kerja pada perusahaan selama perusahaan yang bersangkutan dalam keadaan menjalankan usahanya. Secara umum perputaran modal kerja dihitung dengan rumus (Rahardjo, 2000 : 126) :

Working Capital Turnover =

Assets Current

Sales

2.1.2. Hutang

Menurut Brigham et al (2001), penggunaan hutang memiliki tiga implikasi penting, yaitu :

a. Memperoleh dana melalui hutang dapat membuat pemegang saham mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

b. Kreditur melihat ekuitas, atau dana yang disetor pemilik untuk memberikan margin pengaman.

c. Jika perusahaan memperoleh pengembalian yang lebih besar atau investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar.

2.1.2.1. Penggolongan Hutang 1. Hutang Jangka Pendek

Menurut Soemarso (2005 : 70), hutang jangka pendek adalah kewajiban-kewajiban yang penyelesaiannya harus dilakukan dengan menggunakan aktiva lancar arau pembentukan kewajiban lancar lainnya.

Menurut Harnanto (2004 : 8) kewajiban lancar yang biasanya terdapat dalam sebuah perusahaan adalah :

a. Hutang dagang

Hutang dagang merupakan jumlah uang yang terutang atau harus dibayar atas pengadaan atau pembelian bahan baku, atau barang dagangan oleh grosis dan perusahaan ritel.

b. Hutang wesel

c. Hutang bank

Hutang bank dapat berupa kewajiban lancar atau kewajiban jangka panjang, tergantung pada waktu pembayaran yang telah disetujui oleh kedua belah pihak.

d. Hutang beban

Hutang beban adalah hutang yang timbul sebagai akibat dari beban-beban rutinuntuk menjalankan kegiatan perusahaan yang belum dibayar.

e. Hutang pajak penghasilan

Hutang pajak penghasilan adalah pajak penghasilan tahun berjalan yang masih harus dibayar, setelah diperhitungkan pajak yang dibayar dimuka.

2. Hutang Jangka Panjang (Long-term Debt)

Menurut Soemarso (2005 : 70), hutang jangka panjang (Long-term Debt) adalah hutang yanng jangka waktunya adalah panjang, umumnya lebih dari 10 tahun. Hutang jangka panjang umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

Menurut Sartono (2000 : 282), hutang jangka panjang adalah salah satu bentuk perjanjian antara peminjam dengan kreditur dimana kreditur bersedia memberikan pinjaman sejumlah tertentu dan peminjam bersedia untuk membayar secara periodik yang mencakup bunga dan pokok pinjaman. Hutang jangka panjang ini dapat diperoleh melalui bank atau perusahaan asuransi.

a. Struktur modal yang ditargetkan b. Kesesuaian jangka waktu

c. Tingkat suku bunga d. Perkiraan atas suku bunga

e. Kondisi perusahaan saat ini dan perkiraan di masa yang akan datang f. Pembatasan dalam perjanjian hutang yang ada.

g. Tersedianya agunan.

Menurut Soemarso (2005 : 72) jenis-jenis utama hutang jangka panjang adalah:

a. Hutang obligasi

Menurut Soemarso (2005 : 71) hutang Obligasi adalah janji tertulis untuk membayar sejumlah uang tertentu dalam jangka waktu tertentu, yang biasanya menyangkut jumlah kreditur yang banyak dan diperdagangkan dibursa seperti saham-saham perusahaan.

Menurut Margaretha (2005: 156) Obligasi merupakan perjanjian jangka panjang yang pihak peminjam setuju untuk membayar bunga ditambah pokok pinjaman pada waktu tertentu kepada pemegang obligasi.

b. Hutang hipotik

lama yang sudah dimiliki oleh pihak debitor. Adanya jaminan akan pembayaran kembali pinjaman tersebut, akan membuat suku bunga pinjaman menjadi relatif lebih rendah dibandingkan dengan pinjaman yang tidak disertai atau tanpa agunan (Harnanto, 2003: 89).

2.1.2.2. Debt to Total Assets Ratio

Menurut Sundjaja dan Berlian (2002 : 116), Debt to Total Assets Ratio

digunakan untuk mengukur seberapa besar aktiva perusahaan yang dibiayai oleh kreditur, semakin tinggi rasio ini semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan.

Debt to Total Assets Ratio =

Assets

Dalam rasio ini mengukur seberap besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan dapat berpengaruh pada pengelolaan aktivanya. Dengan semakin meningkatnya rasio ini maka pendanaan dengan hutang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena akan mengkhawatirkan perusahaan tersebut tidak mampu menutupinya dengan aktiva yang dimiliki perusahaan. Dan sebaliknya dengan semakin rendah rasio ini maka semakin kecil pendanaan perusahaan dibiayai oleh hutang.

Menurut Sartono (2000 : 63), Debt to total assets ratio digunakan untuk mengukur total dana yang dibiayai dengan hutang, apabila :

b. Pemilik mungkin akan mencari (menentukan) suatu leverage yang tinggi untuk menaikkan tingkat keuntungan karena penambahan modal sendiri berarti akan mengurangi tingkat pengendalian perusahaan.

2.1.3. Rentabilitas Ekonomis

Rentabilitas ekonomis merupakan kemampuan perusahaan untuk menghasilkan laba operasi selama periode tertentu. Dengan demikian maka tingkat rentabilitas yang tinggi akan mengakibatkan penerimaan yang tinggi pula. Mengukur efisiensi perusahaan berdasarkan jumlah keuntungan semata adalah kurang tepat, karena keuntungan yang tinggi belum tentu disertai dengan rentabilitas yang tinggi pula. Untuk mengukur tingkat rentabilitas yang ada pada perusahaan dapat dilakukan dengan bermacam-macam cara, tergantung pada laba atau modal mana yang akan digunkan untuk dibandingkan. Untuk menghitung rentabilitas ekonomis dapat menggunakan rumus (Sawir, 2005 :18).

Rentabilitas Ekonomis = x100%

Assets Total

EBIT

Menurut Sawir (2005 : 19), tinggi rendahnya rentabilitas ekonomis dapat dilihat dari :

a. Operating Profit Margin, merupakan perbandingan antara laba usaha dan penjualan.

b. Perputaran aktiva (Assets Turnover), yaitu kecepatan berputarnya total assets

2.2. Penelitian Terdahulu

Halim (2010), melakukan penelitian dengan judul “Analisis pengaruh Manajemen Modal Kerja dan Rasio Hutang terhadap Rentabilitas Ekonomi pada Industri Makanan dan Minuman di Bursa Efek Indonesia”. Tujuan penelitian dilakukan untuk mengetahui dan menganalisis antara variabel working capital turnover dan debt to total assets rasio dengan rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia. Hasil Penelitian menunjukkan bahwa :

1. Working capital turnover memiliki pengaruh yang positif dan signifikan terhadap rentabilitas ekonomi, meskipun tingkat signifikan tidak cukup tinggi.

Working capital turnover hanya memilikipengaruh sebesar 0,1 % terhadap rentabilis ekonomi.

2. Debt to total assets rasio berpengaruh negatif dan signifikan terhadap rentabilitas ekonomi. Meskipun tingkat signifikannya lebih besar dari working capital turnover yaitu 2,5 % terhadap rentabilitas ekonomis.

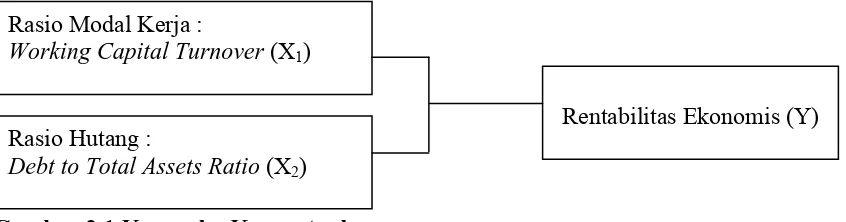

2.3. Kerangka Konseptual

Laba yang besar belum tentu menunjukkan bahwa perusahaan itu telah dapat bekerja secara efisien dalam mengoptimalkan sumber daya perusahaan. Efisiensi suatu perusahaan dapat diketahui melalui rasio profitabilitas, salah satu caranya adalah dengan membandingkan laba yang diperoleh selama suatu periode tertentu dengan modal yang dapat digunakan untuk menghasilkan laba, maka inilah yang disebut rentabilitas ekonomis (Sawir, 2005 : 19).

Jumlah modal kerja yang cukup merupakan syarat keberhasilan suatu perusahaan. Dengan modal kerja, perusahaan mampu menentukan posisi likuiditas, selain itu modal kerja juga sebagai penentu terhadap profitabilitas perusahaan. Efektivitas modal kerja dapat dihitung dengan working capital turnover, yaitu rasio antara penjualan dengan modal kerja. Dari rasio ini dapat diketahui apakah perusahaan beroperasi dengan modal kerja yang tinggi atau rendah. Semakin tinggi working capital turnover maka semakin efektif kemampuan perusahaan dalam memperoleh laba. Dalam hal ini sejalan dengan pendapat Syamsuddin (2007 : 48), yaitu semakin tinggi perputaran (turnover)

dana, semakin efisien perusahaan di dalam melaksanakan operasinya. Dalam arti akan memperoleh laba yang optimal dengan kemampuan mengelolah modal kerjanya.

Besarnya pendanaan hutang dapat diukur dengan menggunakan debt to total assets rasio, rasio ini digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva. Artinya, seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Meningkatnya jumlah hutang akan mempengaruhi peningkatan profitabilitas (Syamsuddin, 2007 : 211).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual Sumber : Syamsuddin (2007), diolah

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiono, 2003 : 51).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah sebagai berikut: “Rasio Modal Kerja (Working Capital Turnover) dan Rasio Hutang (Debt to total Assets Ratio) memiliki pengaruh secara signifikan terhadap Rentabilitas Ekonomis pada sektor Farmasi di Bursa Efek Indonesia.”

Rasio Modal Kerja :

Working Capital Turnover (X1)

Rasio Hutang :

Debt to Total Assets Ratio (X2)

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian atau desain penelitian menggambarkan apa yang akan dilakukan oleh peneliti dalam terminologi teknis. Dalam penelitian ini, penelitian yang digunakan adalah penelitian asosiatif. Penelitian asosiatif ini merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

3.2. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs http://idx.co.id dan http://duniainvestasi.com.

b. Waktu Penelitian

Penelitian ini dilakukan mulai bulan Mei 2011 sampai dengan bulan Juli 2011.

3.3. Batasan Operasional

Kesimpangsiuran dalam membahas dan menganalisi permasalahan perlu dihindari, sehingga peneliti menetapkan batasan operasional penelitian ini sebagai berikut :

a. Variabel bebas (Independent variable) adalah Working Capital Turnover (X1) dan Debt to Total Assets Ratio (X2).

c. Perusahaan yang diteliti adalah perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006 – 2010.

d. Data laporan keuangan yang digunakan adalah laporan keuangan yang lengkap dan telah di audit pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2006-2010.

3.4. Defenisi Operasional

Parameter yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Variabel bebas (Independent variable)

a. Modal Kerja (X1)

Efektivitas modal kerja ditunjukkan dengan Working Capital Turnover yaitu rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian tujuan, (Djarwanto, 2004 : 159). Rumus untuk menghitung Working Capital Turnover adalah sebagai berikut :

Working Capital Turnover =

Assets Current

Sales

b. Rasio Hutang ( X2)

Rasio Hutang dapat diukur dengan menggunakan Debt to Total Assets Rasio. Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh hutang. Rumus untuk menghitung Debt to Asset Rasio adalah sebagai berikut :

Debt to Asset Rasio =

Rentabilitas ekonomis (Y)

Rentabilitas ekonomis merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut. Hal ini dapat menunjukkan tingkat efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Rentabilitas ekonomis dapat dihitung dengan menggunakan rumus (Sawir, 2005 : 18) :

Rentabilitas Ekonomis = x100%

Assets Total

EBIT

3.5. Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. (sugiono, 2003 : 84)

Penelitian ini menggunakan skala pengukuran rasio, dimana skala rasio merupakan skala pengukuran yang dapat digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval antar tingkatan yang sudah jelas, dan memiliki nilai 0 (nol) yang mutlak.

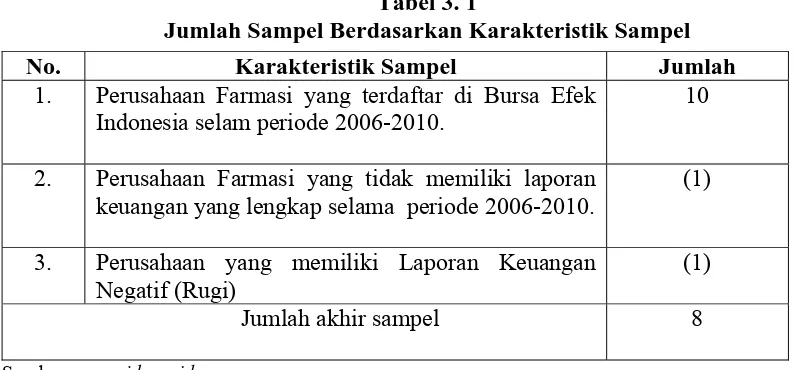

3.6. Populasi dan Sampel

adalah sektor farmasi yang terdaftar (listing) di Bursa Efek Indonesia (BEI) pada periode Januari 2006 sampai dengan Desember 2010, yaitu sebanyak 10 perusahaan.

Penarikan sampel dalam penelitian ini adalah dengan menggunakan desain sampel non probabilitas dengan metode “judgment sampling”. Judgment Sampling adalah salah satu jenis purposive sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003: 119). Kriteria yang digunakan adalah sebagai berikut :

a. Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia selama periode 2006-2010.

b. Perusahaan Farmasi yang memiliki laporan keuangan yang lengkap dan telah diaudit setiap akhir tahun selama periode 2006-2010.

Tabel 3. 1

Jumlah Sampel Berdasarkan Karakteristik Sampel

No. Karakteristik Sampel Jumlah

1. Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia selam periode 2006-2010.

10

2. Perusahaan Farmasi yang tidak memiliki laporan keuangan yang lengkap selama periode 2006-2010.

(1)

3. Perusahaan yang memiliki Laporan Keuangan Negatif (Rugi)

(1)

Jumlah akhir sampel 8

Sumber : www.idx.co.id

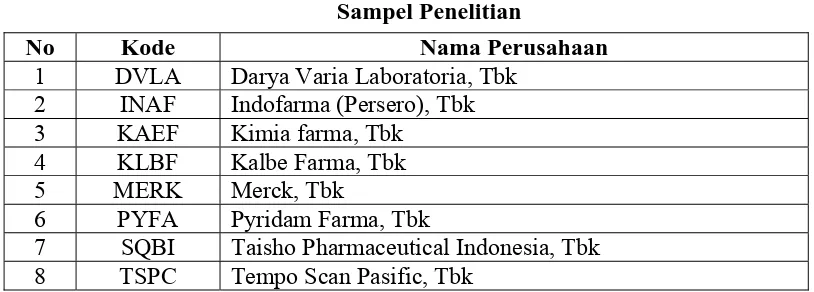

Tabel 3.2 Sampel Penelitian

No Kode Nama Perusahaan

1 DVLA Darya Varia Laboratoria, Tbk 2 INAF Indofarma (Persero), Tbk 3 KAEF Kimia farma, Tbk

4 KLBF Kalbe Farma, Tbk

5 MERK Merck, Tbk

6 PYFA Pyridam Farma, Tbk

7 SQBI Taisho Pharmaceutical Indonesia, Tbk 8 TSPC Tempo Scan Pasific, Tbk

Sumber : www.duniainvestasi.com dan www.idx.co.id

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung berupa literatur, penelitian terdahulu, buku-buku referensi untuk mendapatkan gambaran mengenai masalah yang diteliti dan laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8. Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003: 127).

3.9 Teknik Analisis

a. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Analisis regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh dari Rasio Modal Kerja (Working Capital Turnover) dan Rasio Hutang (Debt to Total Assets Rasio) terhadap Rentabilitas Ekonomis. Persamaan regresi linier yang dipakai adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e

Dimana :

Y = Rentabilitas Ekonomis a = Konstanta

X1 = Working Capital Turnover

X2 = Debt to Total Assets Ratio

b1,2 = Koefisien regresi variabel X1,2

e = error

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang et al,

2010:97).

2. Uji Multikolinearitas

Uji multikolineartitas bertujuan menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas atau independen. Hubungan linear antarvariabel inilah yang disebut dengan multikolinearitas . Model regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji multikolinearitas menggunakan kriteria variance inflation factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinearitas yang serius (Situmorang et al, 2010:153).

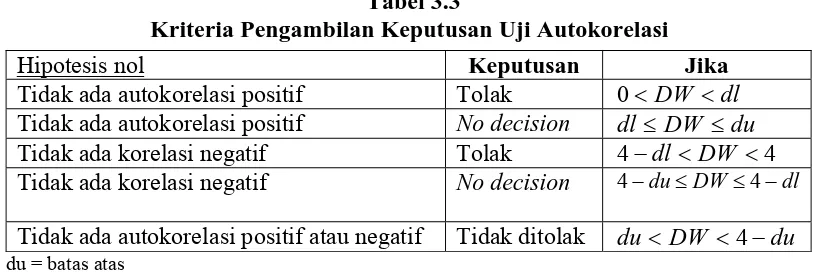

3. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Metode deteksi terhadap autokorelasi dilakukan

dengan menggunakan metode Durbin Watson. Kriteria keputusan dapat di lihat pada Tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0DW dl

Tidak ada autokorelasi positif No decision dl DW du

Tidak ada korelasi negatif Tolak 4dl DW 4 Tidak ada korelasi negatif No decision 4duDW4dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du DW 4du

dl = batas bawah

Sumber: Situmorang et al (2010: 120)

Metode deteksi Autokorelasi dapat juga dilakukan dengan Run Test. Run Test digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Bila hasil sig lebih dari 0,05 (sig > 5 %), berarti data tidak terkena autokorelasi. (Ghozali, 2001 : 104).

H0 : residual random (acak)

H1 : residual tidak random

4. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka terjadi homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Situmorang et al, 2010: 152).

c. Pengujian Hipotesis

1. Uji secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat secara simultan.

Bentuk pengujian :

H1 : b1 b2 b30, artinya variabel Working Capital Turnover dan Debt to Total Assets Rasio yang terdapat pada model ini dapat dipakai untuk mengestimasi variabel Rentabilitas Ekonomis. Pada penelitian ini nilai Fhitung akan dibandingkan

dengan Ftabel pada tingkat signifikan () = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila Fhitung Ftabel

Tolak H0 (terima H1) bila Fhitung > Ftabel

2. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat secara parsial.

Bentuk pengujian :

H0 : b1=b2= 0, artinya tidak terdapat pengaruh yang signifikan dari Working Capital Turnover dan Debt to Total Assets Rasio terhadap variabel Rentabilitas Ekonomis.

H1 : b1 b2 0, artinya terdapat pengaruh yang signifikan dari Working Capital Turnover dan Debt to Total Assets Rasio terhadap variabel Rentabilitas Ekonomis .

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

signifikan () = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah : H0 diterima jika : - ttabel thitung ttabel

BAB IV

HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek di Jakarta pada tanggal 3 Juni 1952 yang sebelumnya telah ditutup. Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun 2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi perekonomian Indonesia yang lebih baik

PT Darya Varia Laboratoria, Tbk mulai beroperasi secara komersil pada tahun 1976. Pada Desember 2001, Far East Drug, sebuah alifiasi Unilab Group, Filipina mengakuisisi Darya Varia Laboratoria Investment Limited yang memiliki 89,5% dari seluruh saham yang di keluarkan oleh Darya Varia dari group First Pasific Hongkong. Pada bulan Juli 2006 Darya Varia Laboratoria Investment Limited dan Far East Drug Ltd mengalihkan saham Darya Varia ke Blue Shphere Singapoer. Blue Shphere saat ini menjadi pemegang saham utama Darya Varia.

Pabrik dan kantor pusat Perusahaan masing-masing berlokasi di Bogor dan Jakarta. Kantor : Pusat Talavera Office Park. Lt. 8-10 Jl. Letjen. T.B Simatupang No. 22-26. Pabrik : JL Mercedes Benz No. 105 Desa Cicadas, Gunung Putri Citeureup.

4.1.2. PT Indofarma (Persero), Tbk

Pembentukan perusahaan Indofarma, pada awalnya berstatus badan hukum pebagai perusahaan umum pada 11 Juli 1982. Pada tahun 1996 status badan hukumnya berubah menjadi persero. Dan pada tahun 2001 status badan hukumnya berubah menjadi Perusahaan Terbuka (Tbk) yang sahamnya tercatat di Bursa Efek Indonesia. PT Indofarma beralamat jalan Indofarma no.1 Cikarang Barat Bekasi.

4.1.3. PT Kimia Farma Tbk

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 4 Juli 2001 dengan harga perdana (Initial Public Offering) sebesar Rp100,- perlembar sahamnya. Perusahaan ini memiliki 5.554.000.000 lembar jumlah saham yang beredar. Adapun pemegang saham terbesar perusahaan ini adalah negara Republik Indonesia sebesar 90,03%. Perusahaan ini berkantor pusat di Jl. Veteran No. 9 Jakarta.

4.1.4. PT Kalbe Farma Tbk

PT Kalbe Farma Tbk berdiri sejak tahun 1966. Pada tanggal 16 Desember 2005, Perusahaan Kalbe Farma telah berhasil melakukan penggabungan usaha dengan Dankos dan PT Enseval (”Enseval”) menjadi satu perusahaan dalam rangka menciptakan satu perusahaan farmasi tercatat dan terbesar di kawasan Asia Tenggara. Merger yang melibatkan PT Enseval sebagai superholding dan tiga anak perusahaan yang terdaftar di BEJ yaitu Kalbe Farma, Dankos Laboratories (DNKS), Enseval Putera Megatrading (EPMS).

4.1.5. PT Merck, Tbk

PT Merck Tbk ini didirikan pada tanggal 14 Maret 1978oleh notaris G. H. S Lumban Tobing SH. Perusahaan ini bergerak dalam bidang pabrikasi, perdagangan dan distribusi jamu dan kosmetik tradisional serta minuman sehat, dan kegiatan usaha lain yang berkaitan.

beredar. Perusahaan ini berkantor pusat di Jl. Gatot Subroto, Jakarta dan pabrik berlokasi di Jalan Raya Bogor KM. 26,4 Ciracas, Jakarta

4.1.6. PT Pyridam Farma, Tbk

Pyridam didirikan pada tahun 1976 oleh Mr Sarkri Kosasih.. Nama Pyridam ini terinspirasi oleh fenomena Piramida - salah satu Keajaiban Dunia. Pada tahun 1985, Pyridam mendirikan Divisi Farmasi, yang berkembang dengan cepat. perbaikan Dipercepat memungkinkan Pyridam untuk membangun merek pabrik produksi baru di lahan 35.000 meter persegi di Cianjur, Jawa Barat, dengan keadaan mesin seni desain,, dan manajemen lingkungan. Pabrik ini mulai beroperasi pada bulan April 2001. Pada tahun 2000-an, kepemimpinan manajemen disahkan dari Mr Sarkri Kosasih kepada Mr Handoko Boedi Soetrisno. Di bawah kepemimpinan baru, Pyridam membuka kepemilikan sahamnya kepada publik, yang membuktikan bahwa Pyridam sesuai dengan kondisi keseluruhan perusahaan yang sehat dan profesional.

4.1.7. PT Taisho Pharmaceutical Indonesia, Tbk

4.1.8. PT Tempo Scan Pasific, Tbk

PT Tempo Scan Pacific Tbk didirikan di Indonesia pada 20 Mei, 1970 dengan nama PT Scanchemie, berdasarkan Akta Notaris Ridwan Suselo, S.H., No 37. Ruang lingkup kegiatan Perusahaan bergerak dalam bisnis farmasi dan kegiatan komersial dimulai sejak 1970. Perusahaan berkedudukan di Gedung Bina Mulia II, Lantai 5, Jln. H. Rasuna Said Kav R.. 11, Jakarta 12950

4.2. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan, digolongkan atau dikelompokkan kemudian dianalisis dan diinterprestasi secara objektif. Deskripsi umum dari masing-masing variabel dalam penelitian ini adalah sebagai berikut :

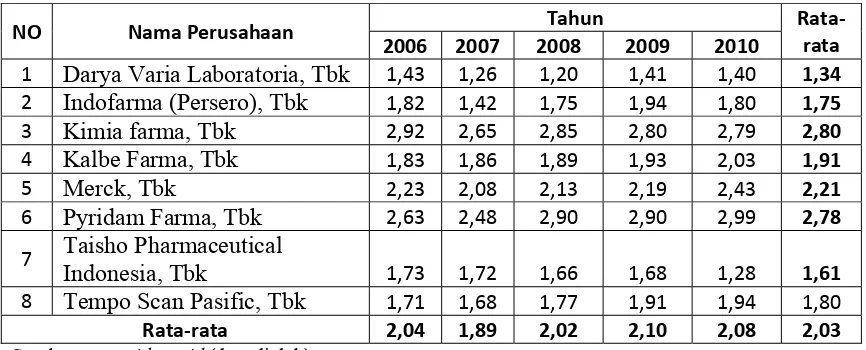

4.2.1. Deskripsi Variabel Perputaran Modal Kerja (Working Capital Turnover) Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010

Menurut Markus (2008 : 138), modal kerja merupakan aset jangka pendek atau aset dan kewajiban lancar seperti kas piutang, persediaan, dan hutang usaha ketika perusahaan bergerak melalui sebuah siklus dimana bahan mentah dibeli, barang-barang diproduksi dan dijual. Sehingga modal kerja disebut sebagai aset dan kewajiban jangka pendek, atau lancar.

sehingga semakin besar peluang perusahaan memperoleh laba secara optimal dengan kemampuan mengelolah modal kerjanya.

Tabel 4.1

Working Capital Turnover Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2006 – 2010 (kali)

NO Nama Perusahaan Tahun Rata‐ 7 Taisho Pharmaceutical

Indonesia, Tbk 1,73 1,72 1,66 1,68 1,28 1,61 8 Tempo Scan Pasific, Tbk 1,71 1,68 1,77 1,91 1,94 1,80 Rata‐rata 2,04 1,89 2,02 2,10 2,08 2,03

Sumber : www.idx.co.id (data diolah)

Tabel 4.1 ini menunjukkan nilai variabel working capital turnover pada masing-masing perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2006-2010 yang terdiri dari 5 tahun. Pada Tabel 4.1 dapat dilihat

working capital turnover yang mengalami kenaikan dan penurunan pada setiap tahun. Selama periode 2006 – 2010, perusahaan yang mengalami perputaran modal kerja paling tinggi rata-rata per tahun adalah PT Kimia Farma Tbk yaitu sebesar 2,80 kali. Sedangkan perusahaan yang mengalami perputaran modal kerja paling rendah rata-rata per tahun adalah PT Darya Varia LaboratoriaTbk yaitu sebesar 1,34 kali.

Pyridam Farma Tbk. Sedangkan perusahaan yang berada di bawah nilai working capital turnover rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma (Persero) Tbk, PT Kalbe Farma Tbk, PT Pyridam Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk dan PT Tempo Scan Pasifik Tbk. Nilai working capital turnover tertinggi pada PT Kalbe Farma Tbk yaitu sebesar 2,92. Nilai working capital turnover terendah pada PT Darya Varia Laboratoria Tbk yaitu sebesar 1,43.

Pada tahun 2007 nilai working capital turnover rata-rata per tahun sebesar 1,89. Perusahaan-perusahaan yang memiliki nilai working capital turnover diatas rata-rata pertahun sebanyak 3 perusahaan yaitu PT Indofarma (Persero) Tbk, PT Merck Tbk, dan PT Pyridam Farma Tbk. Sedangkan perusahaan yang berada di bawah nilai working capital turnover rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma (Persero), PT Kalbe Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai working capital turnover tertinggi pada PT kalbe Farma Tbk yaitu sebesar 2,65. Nilai working capital turnover terendah pada PT Darya Varia Laboratoria Tbk yaitu sebesar 1,26.

pada PT Pyridam Farma Tbk yaitu sebesar 2,90. Nilai working capital turnover

terendah pada PT Darya Varia Laboratoria Tbk yaitu sebesar 1,20.

Pada tahun 2009 nilai working capital turnover rata-rata per tahun sebesar 2,10. Perusahaan-perusahaan yang memiliki nilai working capital turnover diatas rata-rata pertahun sebanyak 3 perusahaan yaitu PT Kimia Farma Tbk, PT Merck Tbk, dan PT Pyridam Farma Tbk. Sedangkan perusahaan yang berada di bawah nilai working capital turnover rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma (Persero) Tbk, PT Kalbe Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk dan PT Tempo Scan Pasifik Tbk. Nilai working capital turnover tertinggi pada PT Pyridam Farma Tbk yaitu sebesar 2,90. Nilai working capital turnover

terendah pada PT Darya Varia Laboratoria Tbk yaitu sebesar 1,41.

Pada tahun 2010 nilai working capital turnover rata-rata per tahun sebesar 2,08. Perusahaan-perusahaan yang memiliki nilai working capital turnover diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Kimia Farma Tbk, PT Merck Tbk, dan PT Pyridam Farma Tbk. Sedangkan perusahaan yang berada di bawah nilai working capital turnover rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma (Persero) Tbk, PT Kalbe Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk dan PT Tempo Scan Pasifik Tbk. Nilai working capital turnover tertinggi pada PT Pyridam Farma Tbk yaitu sebesar 2,99. Nilai working capital turnover

terendah pada PT Taisho Pharamaceutical Indonesia Tbk yaitu sebesar 1,28.

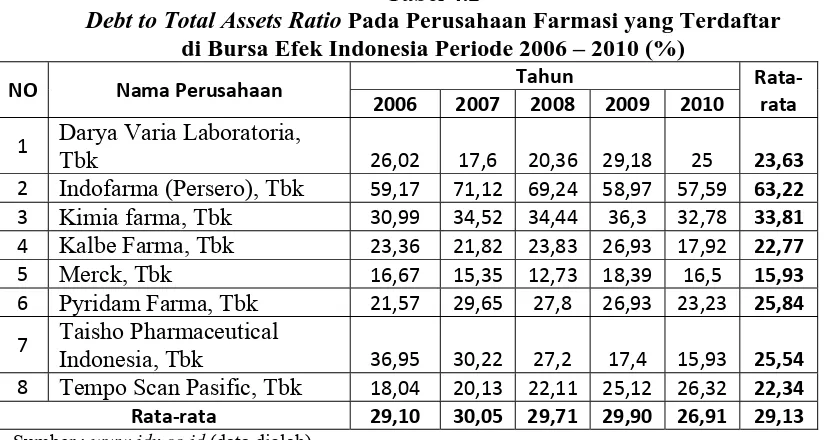

Menurut Soemarso (2005 : 70), hutang adalah suatu tugas atau tanggung jawab untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu. Kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak mengikat atau peraturan perundangan. Sehingga hutang merupakan kewajiban yang harus dipenuhi perusahaan kepada pihak pemberi pinjaman atau kredit (creditors). Dan menurut Syamsuddin, (2007 : 211) Meningkatnya jumlah hutang akan mempengaruhi peningkatan profitabilitas.

Tabel 4.2

Debt to Total Assets Ratio Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2006 – 2010 (%)

NO Nama Perusahaan Tahun Rata‐ rata 2006 2007 2008 2009 2010

1 Darya Varia Laboratoria,

Tbk 26,02 17,6 20,36 29,18 25 23,63 7 Taisho Pharmaceutical

Indonesia, Tbk 36,95 30,22 27,2 17,4 15,93 25,54 8 Tempo Scan Pasific, Tbk 18,04 20,13 22,11 25,12 26,32 22,34 Rata‐rata 29,10 30,05 29,71 29,90 26,91 29,13

Sumber : www.idx.co.id (data diolah)

Tabel 4.2 ini menunjukkan nilai variabel debt to total assets pada masing-masing perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2006-2010 yang terdiri dari 5 tahun. Pada Tabel 4.2 dapat dilihat

Sedangkan perusahaan yang mengalami Debt to Total Assets Ratio paling rendah rata-rata per tahun adalah PT Merck Tbk yaitu sebesar 15,93 %.

Pada tahun 2006 nilai debt to total assets rata-rata per tahun sebesar 29,10. Perusahaan-perusahaan yang memiliki nilai debt to total assets diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Indofarma (Persero) Tbk, PT Kimia Farma Tbk, dan PT Taisho Pharamaceutical Indonesia Tbk. Sedangkan perusahaan yang berada di bawah nilai debt to total assets rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Kalbe Farma Tbk, PT Merck Tbk, PT Pyridam Farma Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai debt to total assets tertinggi pada PT Indofarma (Persero) Tbk yaitu sebesar 59,17. Nilai debt to total assets terendah pada PT Merck Tbk yaitu sebesar 16,67.

Pada tahun 2007 nilai debt to total assets rata-rata per tahun sebesar 30,05. Perusahaan-perusahaan yang memiliki nilai debt to total assets diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Indofarma (Persero) Tbk, PT Kimia Farma Tbk, dan PT Taisho Pharamaceutical Indonesia Tbk. Sedangkan perusahaan yang berada di bawah nilai debt to total assets rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Kalbe Farma Tbk, PT Merck Tbk, PT Pyridam Farma Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai debt to total assets tertinggi pada PT Indofarma (Persero) Tbk yaitu sebesar 71,12. Nilai debt to total assets terendah pada PT Merck Tbk yaitu sebesar 15,35.

sebanyak 2 perusahaan yaitu PT Indofarma (Persero) Tbk, dan PT Kimia Farma Tbk. Sedangkan perusahaan yang berada di bawah nilai debt to total assets rata-rata per tahun sebanyak 6 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Kalbe Farma Tbk, PT Merck Tbk, PT Pyridam Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk dan PT Tempo Scan Pasifik Tbk. Nilai debt to total assets tertinggi pada PT Indofarma (Persero) Tbk yaitu sebesar 69,24. Nilai debt to total assets terendah pada PT Merck Tbk yaitu sebesar 12,73.

Pada tahun 2009 nilai debt to total assets rata-rata per tahun sebesar 29,90. Perusahaan-perusahaan yang memiliki nilai debt to total assets diatas rata-rata per tahun sebanyak 2 perusahaan yaitu PT Indofarma (Persero) Tbk. Sedangkan perusahaan yang berada di bawah nilai debt to total assets rata-rata per tahun sebanyak 7 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Kimia Farma Tbk, PT Kalbe Farma Tbk, PT Merck Tbk, PT Pyridam Farma Tbk, PT Taisho Pharamaceutical Indonesia Tbk dan PT Tempo Scan Pasifik Tbk. Nilai debt to total assets tertinggi pada PT Indofarma (Persero) Tbk yaitu sebesar 58,97. Nilai debt to total assets terendah pada PT Taisho Pharamaceutical Indonesia Tbk yaitu sebesar 17,4.

Tbk dan PT Tempo Scan Pasifik Tbk. Nilai debt to total assets tertinggi pada PT Indofarma (Persero) Tbk yaitu sebesar 57,59. Nilai debt to total assets terendah pada PT Taisho Pharamaceutical Indonesia Tbk yaitu sebesar 15,93.

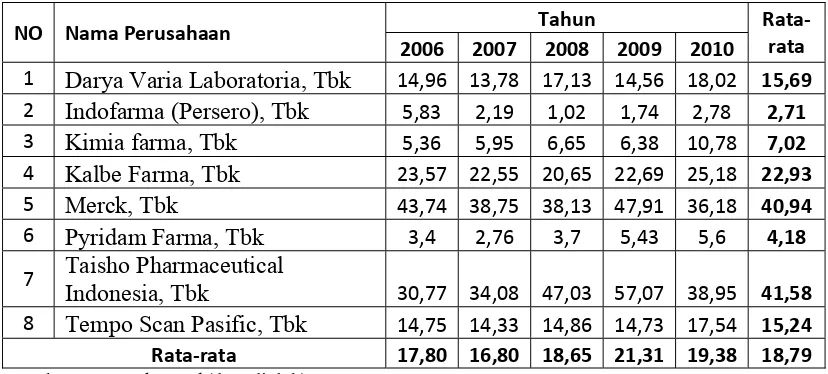

4.2.3. Deskripsi Variabel Rentabilitas Ekonomis Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010

Rentabilitas ekonomis merupakan kemampuan perusahaan untuk menghasilkan laba operasi selama periode tertentu. Dengan demikian maka tingkat rentabilitas yang tinggi akan mengakibatkan penerimaan yang tinggi pula.

Tabel 4.3

Rentabilitas Ekonomis Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2006 – 2010 (%)

NO Nama Perusahaan Tahun Rata‐ rata 2006 2007 2008 2009 2010

1 Darya Varia Laboratoria, Tbk 14,96 13,78 17,13 14,56 18,02 15,69 2 Indofarma (Persero), Tbk 5,83 2,19 1,02 1,74 2,78 2,71 3 Kimia farma, Tbk 5,36 5,95 6,65 6,38 10,78 7,02 4 Kalbe Farma, Tbk 23,57 22,55 20,65 22,69 25,18 22,93 5 Merck, Tbk 43,74 38,75 38,13 47,91 36,18 40,94 6 Pyridam Farma, Tbk 3,4 2,76 3,7 5,43 5,6 4,18 7 Taisho Pharmaceutical

Indonesia, Tbk 30,77 34,08 47,03 57,07 38,95 41,58 8 Tempo Scan Pasific, Tbk 14,75 14,33 14,86 14,73 17,54 15,24 Rata‐rata 17,80 16,80 18,65 21,31 19,38 18,79

Sumber : www.idx.co.id (data diolah)

Perusahaan yang mengalami Rentabilitas ekonomis paling tinggi rata-rata per tahun adalah PT Taisho Pharamaceutical Indonesia Tbk yaitu sebesar 41,58 %. Sedangkan perusahaan yang mengalami Rentabilitas Ekonomis paling rendah rata-rata per tahun adalah PT Indofarma Tbk yaitu sebesar 2,71 %.

Pada tahun 2006 nilai Rentabilitas ekonomis rata-rata per tahun sebesar 17,80. Perusahaan-perusahaan yang memiliki nilai rentabilitas ekonomis diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Kalbe Farma Tbk, PT Merck Tbk, dan PT Taisho Pharamaceutical Indonesia Tbk. Sedangkan perusahaan yang berada di bawah nilai rentabilitas ekonomi rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma Tbk, PT Kimia Farma Tbk, PT Pyridam Farma Tbk, PT Schering Plough Indonesia Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai Rentabilitas ekonomis tertinggi pada PT Merck Tbk yaitu sebesar 43,74. Nilai Rentabilitas ekonomis terendah pada PT Pyridam Farma Tbk yaitu sebesar 3,40.

Pada tahun 2008 nilai Rentabilitas ekonomis rata-rata per tahun sebesar 18,65. Perusahaan-perusahaan yang memiliki nilai rentabilitas ekonomis diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Kalbe Farma Tbk, PT Merck Tbk, dan PT Taisho Pharamaceutical Indonesia Tbk. Sedangkan perusahaan yang berada di bawah nilai rentabilitas ekonomi rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma Tbk, PT Kimia Farma Tbk, PT Pyridam Farma Tbk, PT Schering Plough Indonesia Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai Rentabilitas ekonomis tertinggi pada PT Merck Tbk yaitu sebesar 38,13. Nilai Rentabilitas ekonomis terendah pada PT Indofarma (Persero) Tbk yaitu sebesar 1,02.

Pada tahun 2009 nilai Rentabilitas ekonomis rata-rata per tahun sebesar 21,31. Perusahaan-perusahaan yang memiliki nilai rentabilitas ekonomis diatas rata-rata per tahun sebanyak 3 perusahaan yaitu PT Kalbe Farma Tbk, PT Merck Tbk, dan PT Taisho Pharamaceutical Indonesia Tbk. Sedangkan perusahaan yang berada di bawah nilai rentabilitas ekonomi rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma Tbk, PT Kimia Farma Tbk, PT Pyridam Farma Tbk, PT Schering Plough Indonesia Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai Rentabilitas ekonomis tertinggi pada PT Merck Tbk yaitu sebesar 43,91. Nilai Rentabilitas ekonomis terendah pada PT Indofarma Tbk yaitu sebesar 1,74.

rentabilitas ekonomi rata-rata per tahun sebanyak 5 perusahaan, yaitu PT Darya Varia Laboratoria Tbk, PT Indofarma Tbk, PT Kimia Farma Tbk, PT Pyridam Farma Tbk, PT Schering Plough Indonesia Tbk, dan PT Tempo Scan Pasifik Tbk. Nilai Rentabilitas ekonomis tertinggi pada PT Merck Tbk yaitu sebesar 36,18. Nilai Rentabilitas ekonomis terendah pada PT Indofarma Tbk yaitu sebesar 2,78.

4.3 Metode Regresi Linear Berganda

Untuk melihat keabsahan persamaan regresi yang dibuat, pembuatan regresi dilandasi oleh asumsi yang tidak boleh dilanggar. Data dalam penelitian ini, telah dilakukan transformasi data. Transformasi data dilakukan agar data dalam bentuk logaritma natural.

Penulis melakukan pengujian asumsi klasik sebelum analisis regresi. Pengujian asumsi klasik dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best Linier Unbiased Estimation ) atau perkiraan yang efisien dan tidak bias. Kriteria pengujian asumsi klasik yang harus dipenuhi, yaitu :

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal (Situmorang et al. 2010:91). Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang et al, 2010:97).

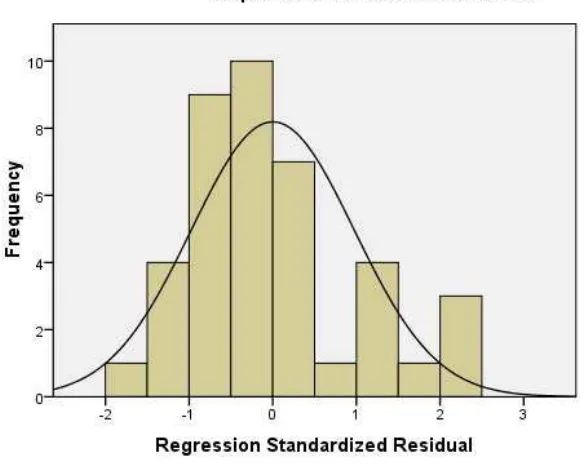

Uji normalitas yang digunakan dalam analisis grafik ini adalah dengan melihat grafik histogram dan normal probability plot.

Gambar 4.1 Histogram Dependent Variable (Rentabilitas Ekonomis) Sumber : Hasil pengolahan SPSS 18.0 for windows

Gambar 4.1 menunjukkan bahwa grafik histogram memberikan pola distribusi yang tidak menceng ke kiri atau menceng ke kanan. Hal ini berarti data residual mempunyai distribusi normal.

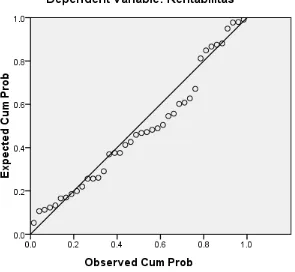

Uji normalitas dapat juga dilakukan dengan analisis statistik selain dengan analisis grafik histogram melalui grafik normal p-p plot of regression standardized residual

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual Dependent Variable (Rentabilitas Ekonomis)

Sumber: Hasil pengolahan SPSS 18.0 for windows

Gambar 4.2 menunjukkan bahwa titik-titik pada scatter plot mengikuti data di sepanjang garis diagonal. Hal ini menunjukkan bahwa data residual mempunyai distribusi normal.

statistik. Analisis statistik memberikan hasil yang lebih akurat dibandingkan dengan analisis grafik.

Tabel 4.4 Uji Normalitas

Sumber: Hasil pengolahan SPSS 18.0 for windows

Menurut Ghozali (2001 : 140) bahwa apabila pada hasil uji Kolmogrov Sminor,

nilai Asymp. Sig (2-tailed) lebih besar dari 0,05 ( = 5%, tingkat signifikan) maka data berdistribusi normal. Pada Tabel 4.4 memperlihatkan bahwa nilai Asymp. Sig (2-tailed)

Unstandardized Residual masing-masing bernilai 0,330 yang lebih besar dibandingkan dengan taraf nyata () yaitu 0,05. Hal ini berarti model regresi variabel dependen dan independen mempunyai distribusi normal.

2. Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

Rentabilitas

N 40

Normal Parametersa,,b Mean 18.7870

Std. Deviation 15.11511

Most Extreme Differences Absolute .150

Positive .150

Negative -.120

Kolmogorov-Smirnov Z .948

Asymp. Sig. (2-tailed) .330

a. Test distribution is Normal.

Uji Multikolinearitas dilakukan untuk menunjukkan ada tidaknya hubungan linear di antara variabel bebas dalam model regresi. Gejala multikolinearitas dapat dideteksi atau dilihat dari nilai Variance Inflation Factor (VIF).

Tabel 4.5

a. Dependent Variable: Rentabilitas

Sumber: Hasil pengolahan SPSS 18.0 for windows

Tabel 4.5 menunjukkan tidak ada masalah multikolinearitas dimana hasil uji

Variance Inflation Factor (VIF) Working Capital Turnover dan Debt to Total Assets

masing-masing menunjukkan nilai kurang nilai kurang dari 5 (VIF<5) yaitu 1,002.Nilai VIF kedua variabel bebas tersebut lebih kecil dari 5 dan nilai Tolerance lebih besar dari 0,1 yaitu 0,998. Dengan demikian, model regresi tidak terjadi multikolinearitas.

3. Uji Heterokedastisitas

penaksiran akan menjadi kurang dari semestinya. Cara mendeteksi heterokedastisitas dapat menggunakan metode grafik dengan melihat penyebaran titik-titik data. Titik data harus tidak mencerminkan suatu pola yang tidak sistematis atau dapat dikatakan random. Gambar grafik untuk menguji heterokedastisitas ditampilkan pada Gambar 4.3 berikut:

Gambar 4.3 Scatterplot Dependent Variable (Rentabilitas Ekonomis) Sumber : Hasil pengolahan SPSS 18.0 for windows

melalui scatterplot, heteroskedastisitas dapat juga dideteksi melalui uji Glejser. Tabel 4.6 berikut ini menampilkan hasil pengujian heteroskedasitas dengan Uji Glejser.

Tabel 4.6

a. Dependent Variable: absolut

Sumber : Hasil peolahan SPSS 18.0 for windows

Dari Tabel 4.6 dapat diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 23,162 - 3,664 X1 - 0,237 X2 + e

Dimana :

Y = Rentabilitas Ekonomis X1= Working Capital turnover

X2= Debt to Total Assets

e = error

Interpretasi model :

2. Variabel Working Capital Turnover (X1)bernilai -3,664. Artinya setiap penurunan Working Capital Turnover 1 kali sedangkan variable lainnya dianggap konstan, maka akan menurun (karena negatif) Rentabilitas ekonomis sebesar 3,664.

3. Variabel Debt to Total Assets Ratio (X2)bernilai -0,237. Artinya setiap penurunan Debt to Total Assets Ratio 1 % sedangkan variable lainnya dianggap konstan, maka akan menurun (karena negatif) Rentabilitas ekonomis sebesar 0,237.

4. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk menguji apakah pada model regresi terdapat korelasi kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode sebelumnya (periode t-1). Dalam penelitian ini. gejala autokorelasi dideteksi dengan menggunakan Run Test. Run Test digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Bila hasil sig lebih dari 0,05 (sig > 5 %), berarti data tidak terkena autokorelasi. (Ghozali, 2001 : 104).

Tabel.4.7

Runs Test

Unstandardized

Residual

Test Valuea -1.09377

Cases < Test Value 20

Cases >= Test Value 20

Total Cases 40

Number of Runs 27

Sumber : Hasil pengolahan SPSS 18.0 for windows

Tabel 4.7 pada uji Run Test, nilai Asymp. Sig (2-tailed) lebih besar dari 0,05 ( = 5%, tingkat signifikan). Pada Tabel tersebut, memperlihatkan bahwa nilai Asymp. Sig (2-tailed) bernilai 0,078 yang lebih besar dibandingkan dengan taraf nyata ( ) yaitu 0,05. Hal ini berarti model regresi tidak terkena autokorelasi positif maupun negatif.

4.4

Pengujian

Hipotesis

Hipotesis yang diajukan oleh peneliti. yaitu: ” Rasio Modal Kerja (Working Capital Turnover) dan Rasio Hutang (Debt to total Assets Ratio) memiliki pengaruh secara signifikan terhadap Rentabilitas Ekonomis pada sektor Farmasi di Bursa Efek Indonesia.”. Pengujian hipotesis ini dilakukan dengan menggunakan Uji F dan Uji t, yaitu:

1. Uji secara Simultan (Uji F)

Asymp. Sig. (2-tailed) .078

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat secara simultan.

Bentuk pengujian :

H0 : b1=b2=b3= 0, artinya variabel Working Capital Turnover dan Debt to Total Asset Rasio yang terdapat pada model ini tidak dapat pengaruh yang signifikan dengan variabel Rentabilitas Ekonomis.

H1 : b1 b2 b30, artinya variabel Working Capital Turnover dan Debt to Total Assets Rasio yang terdapat pada model ini dapat dipakai untuk mengestimasi variabel Rentabilitas Ekonomis. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel

pada tingkat signifikan () = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila Fhitung Ftabel

Tolak H0 (terima H1) bila Fhitung > Ftabel

Tabel 4.8

Hasil Uji F (Uji Global)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3762.491 2 1881.245 13.522 .000a

Residual 5147.706 37 139.127

Total 8910.196 39

a. Predictors: (Constant), DAR, WCTO

b. Dependent Variable: Rentabilitas

Tabel 4.8 menunjukkan bahwa terdapat pengaruh simultan dari working capital turnover dan debt to total assets ratio terhadap rentabilitas ekonomis perusahaan farmasi di Bursa Efek Indonesia periode 2006 – 2010, karena Fhitung = 13,552 lebih

besar dari Ftabel = 4,17 pada tingkat signifikan (α) = 5%. Maka Tolak H0 (terima H1) ,

dimana H1 : b10, terdapat pengaruh secara simultan yang mempengaruhi rentabilitas

ekonomis perusahaan farmasi di Bursa Efek Indonesia periode 2006 – 2010. Fhitung = 13,552 > Ftabel = 4,17

Ftabel dapat diperoleh dari tabel F dimana :

df pembilang = k-1, df penyebut = n-k (k=2, n=40)

Berdasarkan hasil SPSS pada Tabel 4.8 diperoleh nilai Sig. F sebesar 0,000 yang lebih kecil dari 0,05 dan nilai Fhitung sebesar 13,552 yang lebih besar dari Ftabel yang hanya 4,17 mengindikasikan bahwa H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa variabel Working Capital Turnover, dan Debt to Total Assets Rasio

berpengaruh secara simultan terhadap Rentabilitas ekonomis perusahaan.

2. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui signifikansi pengaruh variabel bebas secara individual (parsial) terhadap variabel terikat. Bentuk pengujiannya adalah: