1

Asuransi sebagai salah satu Lembaga Keuangan Bukan Bank (LKBB) memiliki tujuan untuk menunjang dan melaksanakan program pemerintah dalam bidang ekonomi dan pembangunan nasional pada umumnya dan di bidang perasuransian pada khususnya. Begitu pula hal yang menjadi maksud dan tujuan bagi pendirian PT. Asuransi Jasa Indonesia (Jasindo) yang bergerak dalam bidang Asuransi Jasa Perlindungan Resiko Kerugian. Dalam kegiatan usahanya PT. Asuransi Jasa Indonesia menawarkan polis-polis asuransi jasa kerugian kepada nasabah yang pada akhirnya akan memperoleh pembayaran melalui premi asuransi dari nasabah tersebut.

Premi Asuransi merupakan pembayaran dari tertanggung terhadap penanggung, sebagai imbalan jasa atas pengalihan resiko kepada penanggung. Dari Premi asuransi yang dikumpulkan dari para tertanggung dalam waktu yang relatif lama akan terkumpul dana yang cukup besar, sehingga dari dana tersebut perusahaan asuransi akan mampu mengembalikan tertanggung kepada keadaan ekonomi seperti sebelum terjadi kerugian dan menghindarkan tertanggung dari kebangkrutan. Sedangkan bagi tertanggung premi asuransi merupakan unsur biaya baginya yang akan berpengaruh terhadap kegiatan atau tingkat konsumsinya.

mengatasi masalah-masalah yang akan timbul. Penerapan prosedur yang baik serta ketelitian pihak asuransi dalam proses penerimaan pembayaran premi dari nasabah akan sangat berpengaruh bagi kelancaran kegiatan usahanya.

Piutang premi adalah tagihan premi kepada pemegang polis yang telah jatuh tempo dan masih dalam masa keleluasaan. Setiap pengikut asuransi akan mendapatkan kartu polis, sebagai tanda bahwa orang tersebut masuk dalam asuransi dan wajib membayar premi asuransi yang besarnya telah ditetapkan oleh perusahaan sesuai dengan perjanjian. Inilah yang menyebabkan timbulnya piutang premi. Dalam perusahaan asuransi, piutang premi merupakan pendapatan terbesar dalam kegiatan asuransi, sehingga setiap perusahaan asuransi dituntut untuk meningkatkan aktivitasnya. Prosedur pencatatan piutang premi menjadi hal yang perlu diperhatikan agar bisa menghasilkan laporan perkembangan piutang premi yang akurat.

Berdasarkan uraian diatas, penulis tertarik untuk membahas “PROSEDUR PENERIMAAN PREMI DAN PIUTANG PREMI ASURANSI PADA PT. ASURANSI JASA INDONESIA (PERSERO) KANTOR CABANG RITEL BANDUNG”.

1.2. Tujuan Kerja Praktek

Selain untuk memenuhi salah satu syarat mata kuliah Manajemen di Universitas Komputer Indonesia, penulis juga mempunyai tujuan khusus yaitu sebagai berikut:

1. Untuk mendeskripsikan dan menjabarkan bagaimana prosedur penerimaan premi di PT. Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung. 2. Untuk mengetahui dan memahami bagaimana prosedur piutang premi di PT.

Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung.

3. Untuk mengetahui dasar hukum dalam Prosedur Penerimaan Premi dan Piutang Premi Asuransi yang ada di PT. Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung.

4. Untuk mengetahui hambatan-hambatan yang dihadapi dalam penerimaan premi yang ada di PT. Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung.

1.3. Kegunaan Kerja Praktek

Kegunaan kerja praktek ini adalah dapat memberikan manfaat bagi penulis dan pihak-pihak yang memerlukannya yang diantaranya :

1. Bagi penulis

a. Sebagai bahan pembanding antara teori yang didapat di bangku kuliah dengan pelaksanaan teori tersebut di lapangan serta menganalisa masalah-masalah yang terjadi dan mencari penyelesaiannya.

b. Diharapkan dapat menambah pengetahuan dan pengalaman bagi penulis untuk mengetahui bagaimana Prosedur Penerimaan Premi dan Piutang Premi Asuransi yang dilakukan oleh PT. Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung.

c. Diharapkan dapat menjadi bekal bagi penulis tentang dunia kerja yang akan dihadapi dikemudian hari.

2. Bagi perusahaan

Diharapkan kerja praktek ini dapat menjadi bahan masukan dan bahan pertimbangan bagi perusahaan dalam menganalisa masalah yang timbul dalam perkembangan usaha pada PT. Asuransi Jasa Indonesia (JASINDO) Cabang Ritel Bandung.

3. Bagi Pihak Lain

1.4. Lokasi dan Waktu Kerja Praktek

Penulis melaksanakan Kerja Kuliah Praktek pada perusahaan BUMN (Badan Usaha Milik Negara) yang bergerak pada bidang asuransi yaitu di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Ritel Bandung atau yang dikenal dengan Asuransi Jasindo pada bagian keuangan yang berlokasi di jalan W.R. Supratman No. 35 Telp.(022) 7202517.

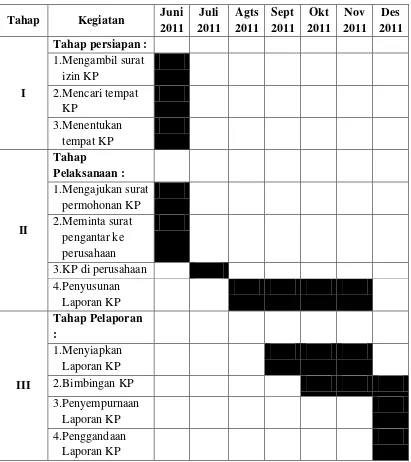

Tabel 1. 1

Jadwal Pelaksanaan Kerja Praktek

7

Pembentukan PT Asuransi Jasa Indonesia (Persero) merupakan bagian penting dari perjalanan sejarah bangsa dan tanah air Indonesia. Sejarah tersebut bermula pada tahun 1845 ketika dilaksanakannya nasionalisasi atas NV Assurantie Maatschappij de Nederlander, sebuah perusahaan Asuransi umum milik colonial belanda dan Bloom Vander, perusahaan Asuransi Umum Inggris yang berkedudukan di Jakarta.

Proklamasi Kemerdekaan Republik Indonesia yang dinyatakan pada 17 agustus 1945 oleh Proklamator RI, Ir. Soekarno dan Mohammad Hatta, sekaligus mengamanatkan pelaksanaan pemindahan kekuasaan dan kepemilikan kerajaan Belanda kepada Pemerintah Indonesia. Termasuk, melakukan nasionalisasi terhadap dua perusahaan tersebut dan mengubah namakeduanya menjadi PT Asuransi Bendasraya yang bergerak di bidang Asuransi Umum dalam Rupiah dan PT Umum Internasional Underwrites (UIU) yang bergerak pada bidang asuransi Umum dalam valuta asing.

1. P.N. Kritaraya 2. P.N. Jasa Aneka 3. P.N. Jasa Samudera

Setelah Indonesia merdeka, berhasil dilaksanakan kebijakan nasionalisasi berdasarkan UU No. 86 Tahun 1958 demi memberikan kemanfaatan yang maksimal kepada masyarakat dan memperkokoh perekonomian Negara. Perusahaan asuransi kerugian eks Belanda tersebut dinasionalisasikan menjadi P.N Bendasraya. Pada tahun 1967, P.N. Bendasraya menjadi PT. Asuransi Bendasraya yang bergerak dalam penutupan asuransi valuta rupiah, sedangkan pada tahun berikutnya berdiri pula PT. Umum Internasional Underwriters yang bergerak dalam penutupan asuransi valuta asing.

a. Budaya Perusahaan

Kekokohan eksistensi PT. Asuransi Jasa Indonesia itu sendiri terbangun oleh sejarah kepeloporan di bidangnya. Pada tahun sekarang, PT. Asuransi Jasa Indonesia telah menginjak 37 tahun dan itu merupakan sebuah perjalanan yang sarat akan makna perlindungan dari waktu ke waktu ( a voyage well with meanings of protectionfrom time to time ). Budaya kerja perusahaan pun dituntut untuk terus meningkatkan standar mutu pelayanan yang berkualitas dengan ungkapan kepedulian dan semangat pelayanan professional melalui karakteristik

pokok yang disingkat menjadi “ CARE“, yaitu :

“C” (Cepat) adalah kecepatan pelayanan yang akan memberikan kepastian dan

ketenangan kepada tertanggung.

“A” (Akurat) adalah kecermatan dalam menjamin kepuasan tertanggung dalam

memperoleh kepastian berasuransi.

“R” (Ramah) adalah keramahan dalam memberikan pelayanan, kenyamanan, dan

keakraban dalam kemitraan.

“E” (Efisien) adalah efisiensi yang menjamin nilai produk yang ditawarkan serta

layanan yang diberikan setara dengan kualitas yang diharapkan.

yang ahli danterampil dalam bidangnya serta ditunjang dengan teknologi komputer maupun informasi terkini dapat terus ditingkatkan

b. Mitra Usaha Kerja

Dari penjelasan di atas bahwa hal tersebut telah menciptakan peningkatkan hasil kerja yang dapat dibanggakan. Oleh karena itu, dari waktu ke waktu kepercayaan mitra kerja terus meningkat (business partner’s confidence keepimproving). Mitra usaha kerja yang mendampingi Asuransi Jasindo terdiri dari :

1. Reasuransi (Reasurance)

Merupakan bagian terpenting dalam proses pengelolaan risiko, karena mengingat vitalnya reasuransi sebagai security bagi perusahaan. Maka dari itu, PT. Asuransi Jasindo hanya bermitra dengan perusahaan reasuransi yang memiliki track record-nya baik, berpengalaman di dunia internasional serta berpredikat AAA (triple A) atau minimal berpredikat BBB (triple B). semua kriteria tersebut ditetapkan untuk menjamin kepastian dalam risiko pertanggungan agar lebih aman agar citra, reputasi, dan kemampuan Asuransi Jasindo tetap terjaga dengan pembayaran klaim yang ingin dipertahankan.

2. Perantara Reasuransi (Reasurance broker)

3. Perantara Asuransi (Insurance Broker)

PT. Asuransi Jasindo membangun secara professional dengan broker asuransi serta kemitraan yang saling menguntungkan. Perlu diketahui bahwa professional dan sesuai dengan undang-undang yang berlaku merupakan salah satu langkah penting yang harus ditempuh perusahaan. 4. Independent Loss Adjuster

Pihak PT. Asuransi Jasindo dalam pelayanan klaim terus disempurnakan, tidak saja melalui penggunaan in-house Loss Adjuster terbidik dan berpengalaman dengan integritas tertinggi.

5. Agen

PT. Asuransi Jasindo selalu membina forum pertemuan rutin dengan para agen untuk meningkatkan kinerja dan peran agen.

6. Perbankan

PT. Asuransi Jasindo menjalin kemitraan dengan sektor perbankan pembiayaan, peningkatan produksi, dan kemajuan usaha tertanggung. 7. Asosiasi

PT. Asuransi Jasindo bersama Allianz AG di Jerman membentuk perusahaan asuransi patungan di Indonesia dengan saham 24%. Selain itu, PT. Asuransi Jasindo dengan Toko Marine di Jepang membentuk perusahaan yang sama di Jakarta dengan saham 40%.

9. Mitra Usaha Lain

Mitra usaha lain yang terkait dan sangat berperan dalam mendukung keberhasilan usaha yang dilayani secara professional serta saling menguntungkan.

c. Visi PT. Asuransi Jasa Indonesia (Persero)

“Menjadikan perusahaan yang tangguh dalam persaingan global dan menjadi

market leader di pasar domestic”.

d. Misi PT. Asuransi Jasa Indonesia (Persero)

“Menyelenggarakan usaha asuransi kerugian dengan reputasiinternasional melalui

peningkatan pangsa pasar, pelayanan prima dan tetap menjaga tingkat

kemampuan laba serta memenuhi stakeholder”.

e. Produk-produk PT. Asuransi Jasa Indonesia (Persero)

Produk-produk yang ditawarkan oleh PT. Asuransi Jasindo adalah : 1. ProdukKoorporasi

a) AsuransiKebakaran

terhadapindustrisepertiasuransirumahtinggal, perkantoran, hinggagangguanusahaakibatkebakaran.

b) AsuransiRangkaKapal

Meliputirangkakapalbarangataupenumpang, boat, yacht, tung boat, jet sky, fiber glass, kapalpesiar, fishing, landing, craft tank, dredger, floating cran, hinggabulger risk, dan lain-lain. c) AsuransiPengangkutan

Meliputipengangkutandarat, udara, antarpulau, impor, ekspor, container, paketpos, pengangkutanbarangpindahan, pengirimanbarangsouvenir, hinggapaketposkilatkhusus, dan lain-lain.

d) AsuransiPenerbangan

Meliputiasuransisatelit, rangkakapalpesawatudara, penumpang, liability, third party liability, baggage liability, loss of lisence,airport owner liability, personal accident crew,

pesawatlaying, pesawatultra light, dan lain-lain. e) AsuransiEngineering

f) AsuransiOil dan Gas

Meliputioil dan gas on shore exploration, oil ang gas off shore exploration, oil and gas on shore production, dan lain-lain. g) Asuransi Aneka

Meliputipublic liability, commercial general liability, employer’s liability, workmen’s compensation, automobile

liability, professional indemnity, product liability, carrier’s

and warehaousemen liability, stevedoring liability, director’s

and officer’s liability, hole in one, dan lain-lain. h) AsuransiKecelakaanDiri

Meliputikecelakaandirianaksekolah, pengunjungwisata, deposan bank, asuransikeluarga, tamu hotel, mubaligh, haji, dan lain-lain.

i) AsuransiKeuangan

Meliputijaminanpenawaran, jaminanpelaksanaan, jaminanuangmuka, jaminanpemeliharaan, custom bond, kontrak bank garansi, jaminan L/C impor, danasuransikredit. 2. ProdukUnggulanRitel

a. JasindoGraha (Banc Assurance)

akibatkebakaran, kebongkaran, kecelakaandiri, huru-haradantermasuktanggungjawabpihakketiga.

b. JasindoLintasan

Asuransiperjalanan yang

memberikanperlindungandalamseluruhperjalanan,

baikmelaluidarat, laut,

maupunudaraselamamasapertanggungan. c. JasindoOto

Asuransikendaraanbermotor yang membuataman di hati, ringan di premi.Jaminanmeliputikerugian (kerusakanataukehilangan),

tanggungjawabhukumterhadappihakketigadansantunanterhada ppengemudidanpenumpang.

d. JasindoPelangi

Perlindunganterhadaprisikoperjalananmelaluiudara.Asuransipe nerbanganmerupakanlayanankhususdariAsuransiJasindo yang memberikanproteksidalampenerbangansejakberada di bandarakeberangkatanhinggaberakhir di bandaratujuan.

e. JasindoPengangkutan

Memberikanperlindunganpengirimanbarangdagangan, barangpindahan,

rkotaselamadalamwilayah Indonesia yang menggunakanalatangkutkapal, pesawat, maupuntruk.

f. JasindoAnakSekolah

Asuransi yang

memberikanjaminanperlindunganbagisiswaataupelajar, mahasiswatermasukpengajardanpetugasadministrasiatasrisiko yang diakibatkankecelakaandiribaik yang terjadi di dalammaupun di luarsekolahatauperguruantinggi.

g. Jasindo PA+PHK (Banc Assurance)

Memberikanperlindungankepadapegawaiataskredit yang

diberikanolehpihak bank

apabilapegawaitersebutmeninggalduniaakibatkecelakaanatau

di PHK (PemutusanHubunganKerja)

sehinggasisakreditnyasecaraotomatisakanlunas (berkaitandenganpemberiankreditoleh bank). h. Jasindo PA+PHK (Koorporasi)

Memberikanjaminan (backup dana)

kepadaperusahaandimanabilaterjadi PHK

denganpegawainyadapatmemenuhikewajibannya yang sesuaidenganketentuanundang-undang (Program Pengelolaan Dana Pesangon).

Merupakansalahsatu unit usahaAsuransiJasindoberdasarkankaidahHukum Islam dengan system pengelolaanpremi (danapeserta) yang ditempatkanterpisahdariAsuransiJasindo. AsuransiJasindo Takaful

dikelolaberdasarkansyariahdalamoperasinyamenghindarighara r(ketidakjelasan), maisir(judi), riba (bunga) antarsesamapesertadalamhalterjadisuatuperistiwakerugian yang

menimpapesertadengancaramenggunakanmekanismemudharab ah(bagihasil).

2.2 Struktur Organisasi PT. Asuransi Jasa Indonesia (Persero)

Stuktur organisasi akan lebih memudahkan untuk melihat gambaran perusahaan secara umum dimana masing-masing unit memiliki fungsi dan peranannya yang jelas. Asuransi Jasindo memiliki organisasi yang fleksibel sebagaimaa dapat terlihat dalam struktur Organisasi berikut:

1. Rapat Umum Pemegang Saham

Sesuai dengan Anggaran Dasar Asuransi Jasindo, Rapat Umum Pemegang saham (RUPS) adalah organ perseroan yang memegang kekuasaan tertinggi dalam perseroan dan memegang segala wewenang yang tidak diserahkan kepada Direksi dan Komisaris.

Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan Perseroan.

3. Direksi

Direksi adalah organ perseroan yang bertanggungjawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun diluar pengadilan sesuai ketentuan Anggaran Dasar. Direksi dipimpin oleh Direktur Utama dengan tugas dan fungsi masing-masing Direktur.

Jasindo dipimpin oleh lima orang direksi yang masing-masing memimpin sebuah Direktorat yaitu:

- Direktur Utama, memimpin Direktorat Utama yang membawahi tiga Divisi.

- Direktur Teknik & Luar Negeri, memimpin Direktorat Bidang Teknik yang membawahi lima Divisi.

- Direktur Pemasaran Korporasi, memimpin Direktorat Korporasi yang mebawahi satu divisi dan Kantor Cabang Korporasi dan Bauran.

Sumber : PT. Asuransi JASINDO

Gambar 2. 1

StrukturOrganisasiJasindo

Pembentukan organisasi di kantor cabang didasarkan kepada bidang kegiatan PT. Asuransi Jasindo itu sendiri yang dipimpin oleh seorang Kepala Cabang sedangkan dalam kegiatan operasional perusahaan dibantu oleh Kepala UnitTeknik, Kepala Unit Pemasran,dan Kepala Unit Keuangan.

Sumber : PT. Asuransi JASINDO

Gambar 2.2

Struktur Organisasi Asuransi Jasa Indonesia Cabang Ritel Bandung

2.3 Deskripsi Jabatan PT. Asuransi Jasa Indonesia (Persero)

Suatu organisasi dibuat untuk mencapai tujuan sesuai dengan yang diharapkan. Oleh karena itu, para anggota organisasi diwajibkan untuk melakukan pembagian kerja agar tujuan organisasi tersebut tercapai, berikut ini pembagian kerja (deskripsi pekerjaan) yang ada di PT. Asuransi Jasa Indonesia (JASINDO) cabang Bandung.

1. Kepala Kantor Cabang

Mengusahakankelancarandanketertibanpelaksanaanpekerjaan, mengusahakanpengamanan, pemanfaatandanpengembangan SDM, sertapemanfaatandanpengembanganalat / saranafisikdanmilikperusahaan di lingkungankantorcabang. Membantuupayapemasaranjasaasuransikepadacalontertanggung

yang dinilaipotensial di wilayahkerjanya. b. Tugas Khusus :

Menandatangani polis-polis danmenandatanganikoreksisurat-suratkeluar.

Memberikanpersetujuanpenyelesaianklaim, akseptasi, keuangan, dan lain-lain.

Membanguncitraperusahaan yang baik di wilayahkerjakantor

cabang.

c. Wewenang Umum :

Menilaikonduitedanmengusulkanpromosiataumutasijabatan

bawahannya.

Menandatanganilaporan-laporan, memo, nota dinas, dansurat-suratdinaslainnya.

Memberikantugas-tugaskepadabawahannya.

d. Wewenang Khusus :

MengajukanRencanaAnggaranTahunanuntukkeperluankantorca bang.

Memutuskandanmenandatanganiperubahandanpembatalanatas

nota pertanggungan yang

telahditerbitkansertamenandatanganisuratpemberitahuanpengem balianpremisesuaidenganbataswewenang yang telahditetapkan. Menandatanganicek, bilyetgiro, suratperintah transfer, dan

lain-lain.

2. Kepala Unit Teknik

Kepala Unit Teknik mempunyai tugas :

a. Memberikan keputusan atas usulan-usulan unit terkait yang dibawahnya.

b. Membantu urusan kepala cabang dalam hal penandatanganan polis maupun yang berhubungan dengan surat-menyurat jika kepala cabang tidak berada di tempat.

c. Memberikan T & C (Term and Conditions) polis. T&C adalah kebijakan dalam hal pemutusan kondisi dan resiko asuransi kepada tertanggung.

1. Fungsi Akseptasi yang mempunyai tugas :

a. Membuat polis yang berhubungan dengan Marine Cargo, Marine Hull (Rangka Kapal)dan Avation.

b. Meminta persetujuan pembuatan polis/underwriting info kepada Divisi Underwriting Kantor Pusat.

c. Membuat laporan produksi bulanan kepada unit penjualan/pemasaran.

2. Casuality & Bonding yang mempunyai tugas :

a. Membuat polis yang berhubungan dengan Surety Bond, Kendaraan Bermotor (KBM), Hole In One, Alat Berat/Moveable All Risk.

b. Meminta persetujuan pembuatan polis/underwriting info kepada Divisi Underwriting Kantor Pusat.

c. Membuat laporan produksi bulanan kepada unit Penjualan/pemasaran.

d. Membuat polis-polis yang berhubungan dengan Marine & Avation.

3. Fungsi Non Marine yang mempunyai tugas :

b. Meminta persetujuan pembuatan polis/underwriting info kepada Divisi Underwriting Kantor Pusat.

c. Membuat laporan bulanan kepada unit Penjualan.pemasaran 4. Fungsi Klaim yang mempunyai tugas :

a. Melakukan analisa terhadap klaim/kerugian yang dialami tertanggung

b. Membuat laporan kerugian (Nonfication Of Loss) kepada divisi klaim kantor pusat.

c. Membuat LKS (Laporan Kerugian Sementara) yang dimasukan kedata komputer sentral.

d. Membuat analisa perhitungan ganti rugi terhadap tertanggung dengan angka wajar.

e. Membuat LKP (Laporan Kerugian Pasti), nota debet/kredit, kwitansi sebagai bukti pembayaran klaim.

f. Meminta dana kepada divisi pendanaan pusat.

g. Membuat surat permintaan pembayaran klaim kepada unit keuangan.

5. Surveyor/Adjuster yang mempunyai tugas:

3. Kepala Unit Penjualan/ Pemasaran

Kepala Unit Pemasaran mempunyai tugas:

a. Memperkenalkan produk-produk unggulan dari asuransi Jasindo.

b. Merekrut pangsa pasar dari para kompetitor/pesaing.

c. Memberikan penjelasan asuransi, tarif dan luas jaminan kepada klien.

d. Memberikan pelayanan yang baik dan memberikan surat pemberitahuan untuk jatuh tempo polis.

e. Sebagai koordinator untuk masing-masing tenaga pemasaran (staff), broker dalam rangka mempertahankan kepercayaan dari tertanggung (klien).

f. Meningkatkan perolehan premi dan mengembangkan jaringan kerja sama (network).

Kepala urusan penjualan/pemasaran membawahi dua fungsi yaitu ; 1. Fungsi penjualan/pemasaran untuk BUMS/Bank/Broker/Penjualan

langsung (direct).

2. Fungsi penjualan/pemasaran untuk BUMN/BUMD 4. Kepala Unit Keuangan

a. Mengelola keuangan cabang.

b. Menandatangani urusan-urusan yang berhubungan dengan keuangan.

c. Memberikan laporan keuangan tiap bulan pada kantor pusat. d. Mengelola seluruh karyawan dikantor cabang.

e. Mengatur operasional kendaraan. f. Menilai produktifitas karyawan..

Kepala unit keuangan membawahi lima fungsi yaitu : 1. Fungsi Pembendaharaan yang mempunyai tugas yaitu :

Menyediakan fasilitas keuangan yang berhubungan dengan kegiatan perusahaan.

2. Fungsi Penagihan yang mempunyai tugas yaitu :

a. Melakukan penagihan yang berhubungan dengan premi angsuran.

b. Membuat nota kas kredit/debet surat-surat yang berkaitan dengan aktivitas keuangan.

c. Membuat laporan keuangan setiap bulan. 3. Fungsi akuntansi dan SIM yang mempunyai tugas :

b. Membuat data-data produksi/akseptasi dan klaim. c. Membuat laporan bulanan ke kantor pusat. 4. Fungsi SDM dan umum yang mempunyai tugas :

a. Menilai produktivitas karyawan.

b. Memberikan laporan keuangan tiap bulan kepada kantor pusat. c. Mengelola seluruh karyawan dikantor pusat.

d. Mengatur operasional kendaraan.

5. Kasir yang mempunyai tugas yaitu :

Mengeluarkan dana/uang yang berhubungan dengan kegiatan keuangan kantor cabang.

2.4 Aspek Kegiatan PT Asuransi Jasa Indonesia (Persero) Cabang Ritel

Bandung

Kegiatan usaha perusahaan adalah sebagai berikut:

b. Menerima pertanggungan tidak langsung dari perusahaan-perusahaan Asuransi/ reasuransi baik di dalam maupaun di luar negeri untuk segala macam jenis Asuransi kerugian dan sejenisnya yang menurut pertimbangan perlu untuk ditahan sendiri atau di reasuransikan oleh perusahaan.

Adapun Produk Ritel Asuransi Jasindo sebagai berikut : 1. Kelompok asuransi Pengangkutan

Asuransi Pengangkutan Darat Asuransi Pengangkutan Udara

Asuransi Pengangkutan Antar Pulau

Asuransi Paket Pos

Asuransi Pengiriman Barang Pindahan

Asuransi Pengiriman Souvenir

Asuransi Paket Pos Kilat Khusus

2. Kelompok asuransi Kebakaran Asuransi Karisma

Asuransi LOP Following Fire Ritel

Asuransi Gempa Bumi Ritel

Asuransi Pelanggan Listrik

Asuransi Jasindo Graha Asuransi Rumah Tinggal

Asuransi Apartemen/ Komdominium

Asuransi Showroom Mobil

Asuransi Toko

3. Kelompok asuransi Rangka Kapal Asuransi Kapal Kayu Motor Asuransi Kapal Kayu Nelayan

Asuransi PLM

Asuransi Tug Boat Kayu Asuransi Kapal Kayu Pesiar

Asuransi Jetsky

Asuransi Kapal Fiber Glass GRT

4. Kelompok asuransi Kendaraan bermotor Asuransi Jasindo Oto Plus

Asuransi Jasindo Oto Paket

Asuransi Jasindo Oto Alat Berat Bermotor

Asuransi Cash in Safe

Asuransi Cash in Cashier Box

Asuransi Kecelakaan Diri

Asuransi Kecelakaan Diri dan Molest

Asuransi PA Anak Sekolah Asuransi Kebongkaran

Asuransi Kaca

Asuransi Advertising Sign Asuransi Perjalanan Lintasan

Asuransi Perjalanan Pelangi

Asuransi Jasa Titipan

Auransi PA Pengunjung Wisata

Asuransi PA Wisatawan dan Tamu Hotel

Asuransi PA Deposan Asuransi PA Keluarga

Asuransi PA Mubaligh

Asuransi Keluarga Sejahtera 1 AKSI

Asuransi PA PWR I

Asuransi PA Tenaga Kerja Indonesia

Asuransi Keluarga

Asuransi Parkir

Asuransi Kesehatan

Asuransi Jasindo PA-PHK/ND

Dalam operasinya PT. Asuransi Jasa Indonesia didukung oleh lima puluh Kantor cabang, 23 Kantor Penjualan yang tersebar di seluruh Indonesia dan satu Kantor Cabang di Luar Negeri yaitu di Labuan, Malaysia.

33

Penulis melaksanakan kerja praktek pada bagian keuangan PT. Asuransi

Jasa Indonesia (Persero) cabang Bandung Ritel.Di bagian ini pula penulis

mendapatkan bahan-bahan atau informasi yang berguna dalam peneyelesaian

tugas kerja praktek. Sebelum melaksanakan kerja praktek, penulis terlebih dahulu

mendapat pengarahan dan penjelasan mengenai tata tertib serta mengenai

tugas-tugas yang akan dikerjakan. Adapun tugas-tugas penulis dalam bidang pelaksanaan

kerja praktek tersebut adalah membantu tugas harian di bagian keuangan.

Sesuai dengan judul dari laporan, lingkup bidang dari penulis terfokus

kepada bagaimana prosedur penerimaan premi dan piutang premi asuransi.

Selama kegiatan kerja praktek penulis terus dibimbing oleh pembimbing lapangan

tentang bagaimana penerimaan premi di perusahaan, permasalahan – permasalahan yang ada dan bagaimana apabila terjadi outstanding premi dengan

membaca literatur – literatur, peraturan KMK, teksbook dan Standar Operasional Prosedur (S.O.P) yang diberikan oleh perusahaan.

3.2. Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang dilakukan penyusun bersifat latihan

kerja yaitu dengan membantu sub bagian keuangan dengan jam kerja yang telah

ditentukan oleh pembimbing kerja praktek yang ada di PT. Asuransi Jasa

Hal ini diwujudkan melalui pengisian absensi kehadiran yang telah

disediakan dari pihak kampus.Selama mengikuti kerja praktek penyusun

dibimbing oleh seorang staf dibagian keuangan. Adapun kegiatan yang dilakukan

penulis selama kerja praktek di PT. Asuransi Jasa Indonesia (Persero), yaitu :

1) Perkenalan dengan karyawan di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Ritel.

2) Mendengarkan pengarahan dari M. Irwansyah mengenai tata cara pelaksanaan kerja praktek dan gambaran umum PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Ritel.

3) Melakukan entri data, yaitu memindahkan transaksi yang ada di bukti

transaksi ke dalam komputer yang menggunakan software khusus milik

PT. Asuransi Jasa Indonesia (Persero)

4) Menginput data, yaitu memasukan data pelanggan kedalam komputer.

5) Mengarsip atau mengefile, yaitu mengelompokan data-data nasabah dalam

satu buku sesuai dengan masing-masing kelompok nasabah tersebut.

6)

Membaca Buku – buku dan literatur tentang Asuransi dan Metode Pengakuan Pendapatan,7)

Membaca dan menganalisa Standar Operasional Prosedur (S.O.P) dan melihat Flow Chart dari alur pengakuan pendapatan premi, penerimaan premi baik melalui transfer via Bank atau kas diterima.3.3. Hasil Kerja Praktek

3.3.1 Prosedur Penerimaan Premi PT Asuransi pada PT. Asuransi Jasa Indonesia (Persero)

Secara Struktur, proses penerimaan premi pada PT Asuransi Asuransi Jasa

Indonesia (Persero)adalah sebagai berikut :

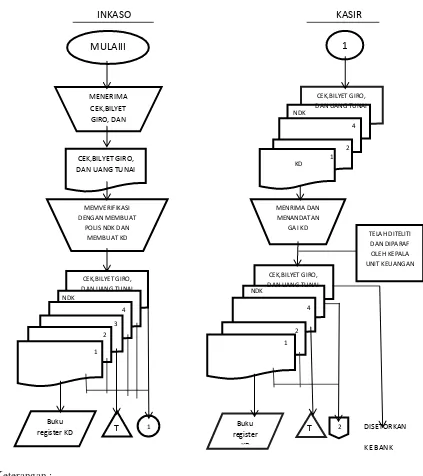

1. Penerimaan Premi secara Langsung

a. Bagian inkaso melakukan penagihan kepada para nasabah atau

pihak tertanggung untuk melakukan pembayaran premi yang telah

jatuh tempo. Dari pembayaran tersebut bagian inkaso menerima

pembayaran ada yang berupa cek, bilyet giro, dan uang tunai.

Setelah menerima pembayaran premi baik itu cek, bilyet giro,

maupun uang tunai, pembayaran tersebut di dokumentasikan dan

diverifikasi atau dicocokkan dengan polis atau nota debet/kredit

sebagai bukti premi yang masuk ke pihak penanggung dan

membuat kas debet yang digunakan untuk mencatat pembayaran

premi secara langsung. Kas debet dibuat empat rangkap : lembar

pertama, kedua dan keempat diserahkan ke bagian kasir, dan

lembar ketiga sebagai arsip. Bagian administrasi Penagihan dan

Piutang. Dokumen kas debet tersebut dicatat ke dalam buku

register kas Debet.

b. Bagian Kasir menerima cek/bilyet giro/uang tunai untuk

pembayaran premi yang dilakukan secara langsung, membuat

diserahkan pada Bagian Akuntansi dan Kas Debet sebagai bukti

pembayaran premi. Bagian Kasir mendatangi Kas Debet yang

telah diteliti dan di paraf oleh Kepala Unit Keuangan.

Pembayaran premi/bilyet giro/uang tunai disetorkan ke bank.

Dokumen kas debet diarsipkan untuk bagian kasir dan dicatat

dalam buku register kas debet.

c. Bagian Akuntansi menerima nota debet/kredit dan kas debet, dan

melakukan verifikasi atau mencocokkan. Dokumen kas debet

dicatat ke dalam jurnal penerimaan kas dan kartu piutang premi

Gambar 3. 1

Flowchart Proses Penerimaan Premi secara langsung

Keterangan :

NDK : Nota debet/kredit .

KD : Kas debet

Flowchart Proses Penerimaan Premi secara langsung

INKASO KASIR

Keterangan :

NDK : Nota Debet/Kredit

KD : Kas Debet

2. Penerimaan premi melalui bank

a. Bagian inkaso melakukan penagihan kepada para nasabah atau pihak

tertanggung yang telah jatuh tempo, dan pembayaran premi 2

MEMVERIFIKASI

JURNAL PENERIMAAN KAS

KARTU PIUTANG

PREMI SELESAI

NDK 2

1 KD

NDK 2 1 KD

dilakukan dengan nasabah atau tertanggung dengan mentransfer ke

bank. Kemudian Bagian Inkaso menerima rekening koran dari bank.

Dokumen rekening koran yang dibuat oleh bank digunakan sebagai

bukti setiap transaksi pembayaran premi. Dokumen rekening koran

tersebut diversifikasi atau dicocokkan dengan polis atau nota

debet/kredit dan membuat bukti bank debet dalam tiga rangkap

sebagai pembayaran premi melalui bank yang diserahkan ke Bagian

kasir.

b. Bagian kasir menerima dokumen rekening koran, nota

debet/kredit dan bukti bank debet. Dokumen bank debet ini

digunakan sebagai pembayaran premi yang dilakukan oleh

tertanggung melalui bank dan dibuat oleh bagian kasir yang

telah diteliti dan ditandatangani oleh Kepala Unit Keuangan.

Setelah itu dokumen bank debet dicatat kedalam buku register

bank. Dokumen rekening koran diarsipkan sedangkan dokumen

nota debet/kredit diserahkan ke Bagian Akuntansi.

c. Bagian Akuntansi menerima dokumen nota debet/kredit dan

bukti bank debet, kemudian diverifikasikan atau dicocokkan

sebagai bukti pembayaran premi melalui bank. Dokumen bank

debet dicatat ke dalam jurnal penerimaan kas dan kartu piutang

premi sedangkan dokumen nota debet/kredit diarsipkan.

Gambar 3. 2

Flowchart Proses Penerimaan Premi Melalui Bank

INKASO KASIR

MULAI

RK

MENERIMA RK DARI BANK

1

RK NDK

Keterangan :

RK : Rekening Koran

BD : Bank Debet

Bersambung ke halaman berikutnya

Keterangan :

RK : Rekening Koran

BD : Bank Debet

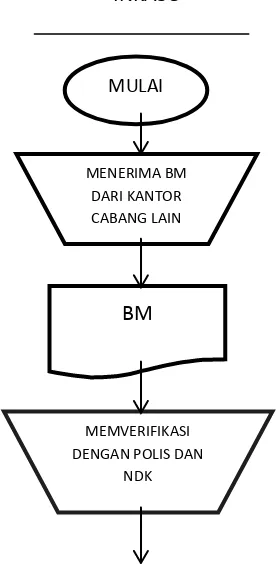

3. Penerimaan premi melalui kantor cabang lain

a. Bagian inkaso melakukan penagihan kepada para nasabah/pihak

tertanggung yang telah jatuh tempo, dan pembayaran premi

dilakukan nasabah atau pihak tertanggung melalui kantor cabang

lain. Kemudian Bagian Inkaso menerima bukti memorial dari kantor

cabang lain. Bukti memorial digunakan sebagai bukti pembayaran

premi oleh pihak nasabah atau tertanggung melalui kantor cabang

lain/kantor cabang ke kantor pusat. Setelah itu dokumen bukti

memorial diverifikasi atau dicocokkan dengan polis dan nota

MEMVERIFIKASI

JURNAL PENERIMAAN KAS

KARTU PIUTANG

PREMI SELESAI

NDK 2 1 BD

debet/kredit sebagai bukti pembayaran premi dan diserahkan ke

Bagian Akuntansi.

b. Bagian akuntansi menerima bukti memorial sebagai bukti

pembayaran premi melalui kantor cabang lain dan diverifikasi atau

dicocokkan. Dokumen bank memorial dicatat ke dalam jurnal

penerimaan kas dan kartu piutang premi diarsipkan.

Adapun untuk lebih jelasnya, maka dapat dilihat Gambar 3.3 berikut ini

Gambar 3. 3

Flowchart Proses Penerimaan Premi Melalui Kantor Cabang Lain

INKASO AKUNTANSI

MULAI

MENERIMA BM DARI KANTOR CABANG LAIN

BM

MEMVERIFIKASI DENGAN POLIS DAN

NDK

1

BM

MEMVERIFIKASI

Keterangan :

BM : Bukti Memorial

3.3.2 Prosedur Pencatatan Piutang Premi Asuransi pada PT. AsuransiJasa Indonesia (Persero)

Prosedur pencatatan piutang premi asuransi ini menjadi sangat penting, hal ini

dikarenakan untuk memudahkan dalam laporan perkembangan piutang premi per periode

tertentu. Tata cara dalam pencatatan piutang premi pada PT. Asuransi Jasa Indonesia

(Persero) diantaranya yaitu :

1. Kartu piutang dibuat untuk masing-masing relasi (debitur) berdasarkan dokumennya masing-masing.

2. Untuk kolom “debet”, diisi berdasarkan nota premi yang diterima dari unit

produksi. Sedangkan untuk kolom “kredit”, pengisiannya dilakukan

berdasarkan Bukti Pelunasan (Kas/Bank), dan Bukti Memorial (apabila terjadi pelunasan melalui kantor lain).

3. Setiap dokumen yang diterima oleh Pengerahan Dana harus segera diisikan kepada Kartu Piutang, sehingga angka / saldo yang tertera menunjukan angka / saldo yang mutakhir.

4. Kartu Piutang disimpan secara berurut berdasarkan abjad nama masing-masing debitur (nasabah).

5. Untuk memudahkan dalam pengawasan, unit keuangan (Pengerahan Dana) harus membuat suatu daftar yang memuat keseluruhan Kartu Piutang yang ada, sehingga daftar tersebut dapat berfungsi sebagai Buku Kendali atas kelengkapan Kartu Piutang yang ada.

6. Kartu Piutang harus ditutup (dijumlah) setiap bulan, untuk mengetahui jumlah outstanding secara kumulatif sampai dengan bulan bersangkutan.

3.3.3 Dasar Hukum dalam Prosedur Penerimaan Premi dan Piutang Premi pada PT Asuransi Jasa Indonesia

Secara umum peraturan tentang Perusahaan Asuransi di indonesa diatur

dalam Undang – Undang No. 2 Tahun 1992 tentang Usaha

Perasuransian.Sedangkan peraturan khusus tentang penetapan premi rate dan

sebagainya lebih jelas dibahas dalam Keputusan Menteri Keuangan (KMK) No.

422/ 2003 tentang Penyelenggaraan Usaha Perusahaan Asuransi dan Reasuransi yang dalam ayat 1 berbunyi “penghitungan tingkat premi harus didasarkan pada asumsi yang wajar dan praktik Asuransi yang berlaku umum.”

Selain 2 peraturan tentang Perusahaan Asuransi di Indonesia juga

dituangkan ke dalam beberapa peraturan – peraturan hukum yang jelas tentang pelaksanaan Asuransi di Indoensia, yaitu :

Peraturan Pemerintah Nomor 73 tahun 1992 Tentang Penyelenggaraan

Peraturan Pemerintah Nomor 63 tahun 1999 tentang perubahan atas

Peraturan, Pemerintah Nomor 73 tahun 1992 tentang Penyelenggaraan

Usaha Perasuransian,

KMK No. 421/KMK/2003 tentang Penilaian Kemampuan dan Kepatutan

bagi Direksi dan Komisaris Perusahaan Perasuransian,

KMK No. 422/KMK/2003 tentang Penyelenggaraan Usaha Perusahaan

Asuransi dan Perusahaan Reasuransi,

KMK No. 423/KMK/2003 tentang Pemeriksaan Perusahaan

Peransuransian

KMK No. 424/KMK/2003 tentang Kesehatan Keuangan Perusahaan

Asuransi dan Perusahaan Reasuransi,

KMK No. 425/KMK/2003 tentang Perizinan dan Penyelenggaraan Usaha

Perusahaan Penunjang Usaha Asuransi,

KMK No. 426/KMK/2003 Tentang Perizinan Usaha dan Kelembagaan

Asuransi dan Perusahaan Reasuransi

Dengan banyaknya peraturan tentang perusahaan Asuransi diatas, maka

dapat digambarkan ke dalam diagram seperti dibawah ini :

KMK No. 421 KMK No. 422 KMK No. 423 KMK No. 424 KMK No. 425 KMK No. 426 PP No.73

Gambar 3.1

Struktur Peraturan Perusahaan Asuransi Kerugian Di Indonesia

3.3.4 Hambatan-hambatan yang dihadapi dalam penerimaan premi pada PT Asuransi Jasa Indonesia

Setiap perusahaan dalam menjalankan kegiatannya pasti akan mengalami

hambatan yang dapat mengganggu kegiatan operasional perusahaan tersebut.

Adapun hambatan – hambatan yang dialami perusahaan dalam penagihan premi

adalah :

a. Kondisi Keuangan Tertanggung Bermasalah.

Tertanggung dalam melakukan pembayaran premi kepada perusahaan Asuransi

tidak selalu membayarkan premi secara tepat waktu dan sesuai dengan perjanjian. Hal ini

disebabkan karena kondisi keuangan tertanggung mungkin saja sedang mengalami

masalah, hal ini tidak dapat dihindari, dikarenakan tertanggung selain harus membayar

premi Asuransi yang menjadi kewajibannya, tertanggung juga memiliki pengeluaran rutin

lain yang harus mereka penuhi. Memang hal ini bisa berdampak terhadap pembatalan

polis Asuransi. Tetapi, apabila tertanggung merupakan pemilik premi yang cukup

“Potential” bagi perusahaan, maka ada beberapa sikap yang dapat diambil perusahaan

Asuransi agar pendapatan preminya dapat terjaga, yaitu:

Melakukan reschedule pembayaran premi, apabila setelah dilakukan reschedule tertanggung masih belum mampu membayarnya, maka perusahaan dapat membatalkan polis.

Apabila premi ini berasal dari penyumbang premi dalam skala besar, perusahaan dapat mengeluarkan kebijakan – kebijakan terkait hal ini dan sesuai dengan kondisi yang ada.

b. Kondisi Geografis Tertanggung.

Kondisi geografis tertanggung maksudnya adalah, jarak antara tertanggung dan

penanggung yang cukup jauh sehingga menyulitkan perusahaan dalam menagih premi.

Seperti contoh, apabila tertanggung berada di wilayah papua, sedangkan tertanggung

mengasuransikan obyek Asuransinya kepada PT Asuransi Jasa Indonesia cabang

Bandung, maka ini dapat menjadi masalah bagi perusahaan dalam hal melakukan

penagihan premi kepada tertanggung. Masalah cost atau biaya adalah pertimbangan

perusahaan dalam kasus ini. Oleh karena itu, untuk menyikapi hal ini, perusahaan dapat

melakukan reminder secara rutin kepada tertanggung.

c. Moral Tertanggung.

Moral tertanggung merupakan hambatan yang paling sulit untuk ditanggulangi

oleh pihak perusahaan Asuransi, karena hal ini menyangkut sifat dan kesadaran dari

tertanggung untuk membayarkan kewajibanya yaitu premi kepada pihak perusahaan

Asuransi.Biasanya mindset dari tertanggung telah tertanam pola “ntar – ntar” dalam

melakukan kewajibanya, padahal kewajiban tersebut terkadang sudah mendekati waktu

jatuh tempo. Hal ini jelas merugikan perusahaan, oleh karena itu,untuk menyikapi sikap

tertanggung yang “cuek” terhadap kewajibanya, pihak Asuransi biasanya selalu

terkadang untuk menghadapi tertanggung seperti ini, pihak perusahaan harus

mengingatkan tertanggung hampir setiap hari. Apabila tertanggung masih belum juga

menyadari kewajibanya, maka perusahaan Asuransi berhak untuk memperingati atau

bahkan membatalkan polis yang telah disetujui.Tetapi apabila yang dihadapi adalah

tertanggung yang “Potential”, pihak perusahaan dapat melakukan pertimbangan –

pertimbangan khusus sesuai dengan kebijaksanaan perusahaan terhadap tertanggung.

d. Penutupan via Pialang Asuransi (Broker)

Hambatan ini hampir sama dengan moral dari tertanggung, tetapi bedanya pada

kasus ini pihak perusahaan Asuransi tidak berurusan langsung dengan pihak tertanggung,

tetapi melalui pihak ketiga, yaitu pialang Asuransi / broker. Ada beberapa masalah yang

akan dihadapi dalam kasus ini, antara lain adalah masalah komunikasi. Komunikasi yang

dimaksud disini adalah masalah konfirmasi yang dilakukan tertanggung bahwa mereka

telah membayarkan premi mereka melalui Broker yang ditunjuk. Misalnya, ketika

perusahaan Asuransi menagih kepada tertanggung, tertanggung menyatakan bahwa ia

telah melakukan pembayaran premi kepada pihak ketiga yaitu Broker, tetapi ketika pihak

perusahaan menghubungi Broker terkait, mereka menyatakan bahwa mereka belum

menerima premi tersebut. Hal ini jelas menghambat aliran dana yang masuk ke dalam

perusahaan, untuk menyikapi hal ini, sama dengan hambatan sebelumnya, perusahaan

dapat “mendesak” broker untuk melakukan pembayaran kepada perusahaan (apabila

dengan kondisi dana tertahan di Broker).

3.3.5 Upaya-upaya yang dilakukan untuk mengatasi hambatan-hambatan

dalam Prosedur Penerimaan Premi dan Piutang Premi Asuransi pada

Dalam mengantisipasi hambatan yang timbul dalam proses penerimaan premi dan

piutang premi asuransi, diperlukan beberapa alternatif pemecahan masalah. Beberaapa

alternatif pemecahan masalah yang dilakukan PT. Asuransi Jasa Indonesia (Persero),

yaitu :

Faktor Eksternal

1. Maka pihak penanggung dalam arti ialah perusahaan asuransi akan melakukan

negoisasi kembali dalam hal memberikan penjelasan kembali secara lebih

lengkap dan jelas. Karena ketentuan – ketentuan yang berlaku setelah SPPA

(Surat Permintaan Pertanggungan Asuransi) dikeluarkan telah sesuai dengan

SOP (Standar Operating Procedur) bahwa penerbitan polis selambat –

lambatnya 3 (Tiga) hari. Dalam hal ini tidak dapat dirubah kembali karena

telah sesuai dengan peraturan dan ketentuan yang ada

2. Setelah penentuan harga pertanggungan yang dikeluarkan oleh perusahaan

terdapat hambatan dalam proses negosiasi. Perusahaan asuransi memberikan

kebijakan kepada pihak pertanggung waktu berfikir untuk memberikan

keputussan untuk setuju atau tidak dalam harga yang telah ditetapkan, dan

paling lambat waktu yang diberikan perusahaan selama satu minggu. Jika

perusahaan mendapatkan tanggapan dari pihak tertanggung dalam persetujuan

penetapan harga maka perusahaan akan menemui secara langsung pihak

tertanggung atau pihak tertanggung sendiri yang mengunjungi perusahaan dan

melanjutkan perjanjian kerjasama. Sedangkan jika tanggapan tersebut hanya

ingin mengadakan pertemuan antara tertanggung dan penanggung biasanya

akan terjadi megoisasi kembali. Tetapi bila sama sekali tidak ada jawaban dari

pihak tertanggung dan melebihi batas waktu yang ditentukan maka perusahaan

3. Adapun beberapa cara mengatasi kredit macet yang dialami perusahaan,

melalui beberapa cara yaitu :

a. Gencarkan usaha penagihan dalam 10 hari setelah kebiasaan bayar atau

kuitansi jatuh tempo, karena semakin lama pembayarannya tunggakan

akan semakin besar dan kemungkinan piutang tidak tertagih.

b. Kirimlah surat tagihan langsung kepada individu daripada melalui

perusahaan, karena apabila terjadi seperti itu maka dari itu surat tagihan

sebaiknya dibuat secara ringkas dan langsung kepada tujuan yang

dimaksud.

c. Misalnya, dalam waktu 30 hari terhitung dari tanggal mulai berlakunya

polis setelah jatuh tempo dan kwitansi tagihan belum dilunasi, maka

penerbitan polis baru/ perpanjangan akan dipertanggungkan. Bila sistem

ini disepakati, maka perusahaan tidak akan ragu untuk membatalkan

dalam penerbitan polis baru, apabila terjadi pelanggaran- pelanggaran

pembayaran premi yang tidak masuk akal. Adapun kebijakan yang

diberikan perusahaan setelah pihak tertanggung bernegoissasi kembali,

dimana perusahaan memberikan waktu 2 bulan untuk pelunasan premi,

dan apabila masih melewati jatuh tempo maka perusahaan akan

menutup / menarik / membatalkan polis asuransi.

Faktor Internal

Ada beberapa penyebab kekeliruan dalam penetapan harga pertanggungan premi,

salah satu halnya adalah terdapat kekeliruan dalam penetapan haraga pertanggungan, dan

1. Jika kesalahan terjadi pada awal kegiatan survey dilokasi asuransi, maka

petugas survey asuransi akan memastikan kembali dengan lebihseksama dan

teliti yang menjadi objek asuransi tersebut untuk bisa menetapkan harga

pertanggungan dengan lebih tepat, lengkap dan jelas.

2. Apabila terjadi kesalahan atau kekeliruan dalam perhitungan penetapan harga

pertanggungan, maka akan dilakukan pengecekan ulang kembali baik dari

dokumen – dokumen yang diperoleh perusahaan maupun pada proses

perhitungan harga pertanggungan pada objek asuransi, sehingga benar – benar

sesuai dan tepat untuk mengeluarkan harga pertanggungan. Dan hal ini

dilakukan sebelum harga pertanggungan dikeluarkan oleh perusahaan dan

55

4.1 KESIMPULAN

Berdasarkan Kuliah Kerja Praktek yang penulis lakukan pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung, maka penulis dapat mengambil kesimpulan bahwa :

1. Bagian-bagian atau fungsi-fungsi yang terkait dalam sistem kerja prosedur penerimaan premi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Ritel Bandung telah berjalan dengan baik, yaitu : Bagian Inkaso/Penagihan, Bagian Kasir, dan Bagian Akuntansi.

2. Prosedur peneriman premi dan pencatatan premi asuransi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Ritel Bandung yaitu melalui 3 cara, diantaranya : pencatatan premi atas pembayaran secara langsung, pencatatan premi atas pembayaran melalui bank, dan pencatatan premi atas pembayaran melalui kantor cabang lain.

3. Demikian juga dalam prosedur pencatatan piutang, ketelitian yang tinggi sangat dibutuhkan agar tidak terjadi kesalahan yang mungkin muncul dalam pencatatan

piutang premi. Selain itu, sistem informasi manajemen keuangan maupun sistem

informasi akuntansi yang diterapkan diharapkan dapat lebih efektif dan efisien

dalam pelaksanaan transaksi-transaksi asuransi pada PT. Asuransi Jasa Indonesia

4.2 SARAN

Dalam melalukan semua kegiatan yang menyangkut kegiatan penerimaan premi dan piutang premi PT. Asuransi Jasa Indonesia (Persero) Cabang Ritel Bandung harus memberlakukan kebijakan perubahan teknologi informasi yang digunakan. Pemberlakuan kebijakan baru di atas harus disertai dengan peningkatan sumber daya manusia yang handal. Agar dapat meningkatkan kebijakan teknologi informasi yang diberlakukan oleh perusahaan, dapat diterapkan sebaagai berikut :

1. Meningkatkan sumber daya manusia

2. Meningkatkan investasi dalam teknologi informasi 3. Memberikan pelayanan yang maksimal

4. Memberikan tarif yang kompetitif

CABANG RITEL BANDUNG

Diajukan untuk memenuhi Syarat Mata Kuliah Kerja Praktek

Program Strata I Jurusan Manajemen

Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

NAMA

: DHIKA ERMAYA

NIM

: 21208051

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

NIM : 21208051

Tempat Tanggal Lahir : Bandung, 22 Mei 1990 Jenis Kelami : Laki-laki

Agama : Islam

Alamat : Perumnas Cijerah II Blok 14 No.71

2. Data Pendidikan:

1996-2002 : Sekolah Dasar

SD Negeri Melong Asih 2 2002-2005 : Sekolah Lanjutan Tingkat Pertama

SLTP Negeri 9 Bandung 2005-2008 : Sekolah Menengah Atas SMA Negeri 13 Bandung

ii Assalamu’allaikum Wr.Wb

Puji syukur ke hadirat Allah swt yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan kerja praktek yang berjudul “PROSEDUR PENERIMAAN PREMI DAN PIUTANG PREMI ASURANSI PADA PT. ASURANSI JASA INDONESIA (PERSERO) KANTOR CABANG RITEL BANDUNG” dengan baik. Tidak lupa pula shalawat dan salam penulis tujukan kepada junjunan Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia selalu berada di jalan yang benar dan sesuai dengan aturan Allah swt.

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangan. Namun, penulis berharap bahwa laporan kerja praktek ini dapat memberikan manfaat baik bagi penulis sendiri maupun bagi pihak-pihak lain yang membutuhkan.

Dalam penyusunan laporan kerja praktek ini penulis banyak mendapatkan bantuan dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya, khususnya kepada: 1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

iii Universitas Komputer Indonesia

4. Ibu Lita Wulantika, SE, M.Si., selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Oman Sukirman, S.E., M.M. selaku Dosen Pembimbing yang telah menyediakan waktu dan kesabarannya untuk membimbing penulis dalam penyusunan laporan kerja praktek ini.

6. Windi Novianti, S.E, M.Si., selaku Koordinator Kerja Praktek Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

7. Ibu Raeny Dwisanty, S.E., M.Si., selaku Dosen Wali di Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

8. Seluruh Staf Dosen pengajar UNIKOM yang telah membekali penulis dengan ilmu dan pengetahuan.

9. Bapak M. Irwansyah, selaku Pembimbing Kerja Praktek di PT. ASURANSI JASINDO Bandung yang telah menyediakan waktu untuk membantu penulis dalam menyelesaikan laporan

10. Segenap Pimpinan dan Staff PT. ASURANSI JASINDO Bandung yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis untuk melaksanakan kerja praktek.

iv Wassalamu’alaikum Wr.Wb

Bandung, Desember 2011 Penulis