IMPLEMENTASI KINERJA PROGRAM KEMITRAAN DAN

BINA LINGKUNGAN PT PERKEBUNAN NUSANTARA V

PADA USAHATANI PATIN DI KABUPATEN KAMPAR

RIKA AMELIA JAS

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Implementasi Kinerja Program Kemitraan dan Bina Lingkungan PT Perkebunan Nusantara V Pada Usahatani Patin di Kabupaten Kampar adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2015

Rika Amelia Jas

RINGKASAN

RIKA AMELIA JAS. Implementasi Kinerja Program Kemitraan dan Bina Lingkungan PT Perkebunan Nusantara V Pada Usahatani Patin di Kabupaten Kampar. Dibimbing oleh AMZUL RIFIN dan NETTI TINAPRILLA.

Budidaya patin seringkali sebagai usaha sampingan, ini disebabkan karena keterbatasan modal bagi pembudidaya di Kabupaten Kampar. Salah satu usaha pemerintah untuk mengatasi masalah permodalan perikanan adalah melalui Program Kemitraan dan Bina Lingkungan (PKBL) dengan sistem perguliran dengan prosedur serta jaminan yang lebih sederhana. Permasalahannya adalah seberapa efektif penggunaan dana program PKBL untuk meningkatkan produktivitas usaha sehingga dapat meningkatkan pendapatan petani dan faktor-faktor apa saja yang mempengaruhi pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar.

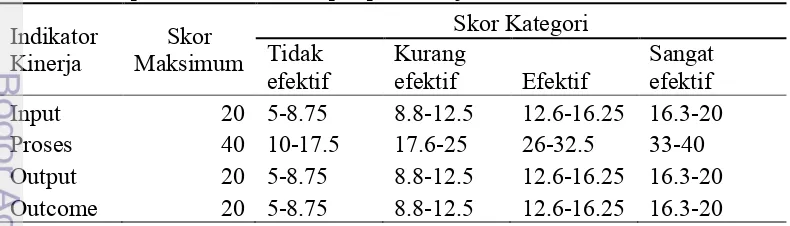

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) Menganalisis kinerja program kredit (PKBL), (2) Menganalisis faktor-faktor yang mempengaruhi pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar, (3) Membandingkan tingkat pendapatan petani budidaya ikan patin penerima dengan yang tidak menerima kredit (PKBL) PTPN V. Petani contoh atau responden adalah 31 orang petani penerima kredit PKBL dan 31 orang petani yang tidak menerima kredit PKBL. Metode yang digunakan untuk menganalisis kinerja program PKBL adalah instrumen form penilaian kinerja, dimana setiap pernyataan diberi skor. Total skor merupakan pencerminan dari kinerja PKBL. Indikator dalam penilaian kinerja terdiri atas input, proses, output dan outcome.

Untuk mengukur faktor-faktor apa saja yang mempengaruhi pendapatan dianalisis dengan regresi linier berganda dalam logaritma natural, sedangkan untuk menjawab tujuan peran PKBL terhadap pendapatan petani pembesaran patin, ditinjau melalui perbandingan pendapatan petani pembesaran budidaya ikan patin penerima dan non penerima kredit PKBL. Alat analisis yang digunakan adalah analisis pendapatan usahatani, R/C dan independent sampel T test. pengolahan

data dilakukan menggunakan alat bantu Statistical Package for Sosial Sciense

(SPSS)

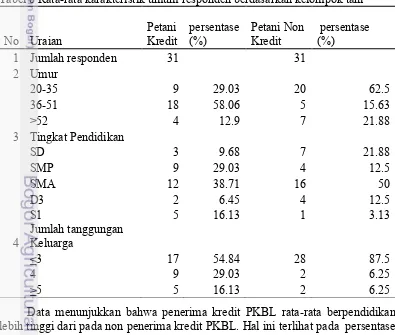

Karakteristik umum petani penerima dan petani tidak penerima kredit tidak jauh berbeda, rata-rata umur responden dalam usia produktif. Rata-rata jumlah tanggungan keluarga petani kredit lebih besar dibandingkan dengan petani yang tidak menerima kredit, sehingga jumlah angkatan kerja dalam keluarga pun lebih besar. Kredit Program Kemitraan dan Bina Lingkungan (PKBL) untuk petani budidaya pembesaran ikan patin dengan sistem perguliran dengan prosedur serta jaminan yang lebih sederhana bertujuan untuk meningkatkan usaha dengan harapan peningkatan skala usaha dan dapat meningkatkan pendapatan. Jumlah kredit yang diberikan 15 juta sampai dengan 50 juta, tergantung dengan bagaimana produksi usahanya dan jaminan yang dapat diberikan oleh petani. Pembayaran kredit dilakukan selama 3 tahun dengan 7 kali pembayaran dengan bunga atau fee sebesar 6 persen pertahun.

pengajuan yang tidak menyulitkan, bunga atau fee yang terjangkau, (2) adanya

motivasi petani dalam meningkatkan produktivitasnya karena adanya tambahan dana dari kredit PKBL, (3) dengan adanya kredit PKBL ini petani diberikan kesempatan untuk menambah produksi maupun membeli mesin pelet ikan untuk dapat menambah pendapatan mereka, faktor pendukung lainnya adalah terjadi peningkatan jumlah rumahtangga petani di bidang budidaya pembesaran patin. Sedangkan pengukuran kinerja Program Kemitraan dan Bina Lingkungan (PKBL) di Kecamatan Kampar, kurang efektif dilihat dari aspek input. Faktor yang menghambat aspek input kurang efektif yaitu: a) kurangnya pemahaman petani dalam penggunaan dana kredit karena pelatihan yang diberikan oleh PTPN V tidak dapat dirasakan oleh setiap petani karena masih ada petani yang menggangap dana kredit ini dana hibah, sehingga pemakaian dana bukan untuk usaha budidaya pembesaran patin, b) rata-rata jumlah kredit yang diberikan relatif kecil.

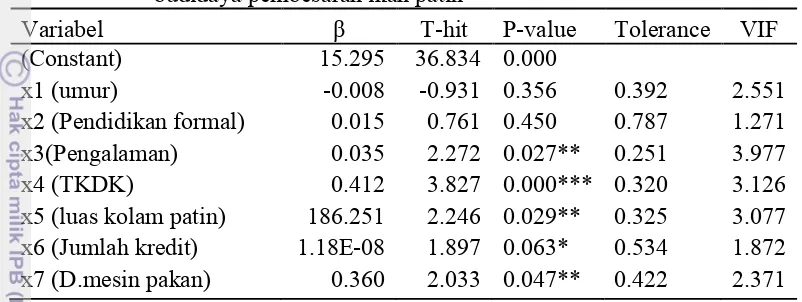

Hasil penelitian berdasarkan analisis regresi didapat koefisien determinasi R2 sebesar 0.843 hal ini menunjukkan bahwa variasi variabel usia petani, tingkat

pendidikan formal yang ditempuh, tenaga kerja dalam keluarga (TKDK), pengalaman petani dalam budidaya pembesaran patin, luas kolam yang dipakai untuk berusaha, kredit yang diterima dan dummy teknologi (mesin pembuat pakan

ikan) mampu menjelaskan sebesar 84.3 persen terhadap variasi variabel pendapatan petani, sedangkan sisanya 15.7 persen dijelaskan oleh variasi variabel lain diluar model penelitian ini. Hasil analisis penelitian ini menunjukkan bahwa pengalaman, luas kolam, tenaga kerja dalam keluarga (TKDK), kredit yang diterima dan dummy teknologi (mesin pelet) terbukti dominan berpengaruh terhadap pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar. Hasil penelitian berdasarkan Uji T pada taraf kepercayaan 95 persen, diperoleh hasil bahwa pendapatan usaha petani penerima dan PKBL dan petani non penerima kredit memiliki perbedaan yang nyata (signifikan). Hasil perhitungan rata-rata pendapatan petani budidaya pembesaran ikan patin pada penerima dana kredit PKBL adalah sebesar Rp 10 281 685.43/ 250m3, sementara

untuk non penerima kredit sebesar Rp 8 614 736.57/250 m3.

Kata kunci: budidaya ikan patin, program PKBL, pengukuran kinerja,

SUMMARY

RIKA AMELIA JAS. The Performance Implementation of Program Kemitraan dan Bina Lingkungan PT Perkebunan Nusantara V (PTPN V) on Pangasius Cultivation Farmers in Kampar Regency: A Case Study). Supervised by AMZUL RIFIN and NETTI TINAPRILLA.

Cultivation of pangasius makes important contributions to local and national development, for examples, availability of foodstuff containing animal protein, creation of employment opportunities, state revenue of export, and increase in familial income. Frequently, however, the cultivation is secondary enterprise due to limited funds, technology, low business management, and high risk of harvest failure and, therefore, leads to difficulties in procuring business funds of any financial institution. To settle trouble in provision of capital for fishery, the government tries to provide Program Kemitraan dan Bina Lingkungan (PKBL) Establishment for farmers in a rolling system with more simple guaranties and procedures. The questions are how effective the Program (PKBL) fund application to improve productivity in order to increase farmers’ income and what factors are influencing farmers’ income from cultivation of pangasius in Kampar Regency.

The objectives of this study are: (1) to analyze credit program performance (PKBL), (2) to analyze factors influencing farmers’ income from cultivation of pangasius in Kampar Regency, (3) to compare farmers’ income from pangasius cultivation farmers who receive PTPN V credit (PKBL) with those who do not. Sample for this study are 31 farmers who receive and 31 who do not receive PKBL. In order to analyze PKBL performance, the study used performance scoring form instrument, where each statement has score. Input, process, output and outcome are indicator to assess performance. The multiple linear regressions in natural logarithm are used to analyze factors influencing farmers’ income; while to analyze the role of PKBL to pangasius cultivation farmers, farmers’ income who receive credit and who do not receive are compared. The analysis tools used are is the analysis of farmi come, R/C and independent sampel T test. The data processing is using Statistical Package for Social Science (SPSS).

General characteristics of farmers receiving credit and not receiving credit are not significantly different; respondents are, on average 41 years old, under productive age. The amount of farmer families’ burden receiving credit is larger as compared to their counterpart not receiving credit and, therefore, workforces in families are larger. PKBL for farmers establishing cultivation of pangasius in a rolling system with more simple guaranties and procedures is designed to increase enterprise in expectation of improved business scale and income. The amount of credit extended is ranging from 15 million to 50 million; depending on how extensive the labor or assurances might be offered by farmers. The payment of credit is for 3 years in 7 times payment and interest or fee at 6 percent per year.

income. Other supporting factor is increase in number of farmer household in cultivation of pangasius. Contrarily, the measurement of PKBL performance in Kampar Regency is not quite effective in terms of input aspect. Factors inhibiting input aspect are: a) lack of farmers’ understanding in making use of credit funds as training delivered by PTPN V is not perceived by any farmer because of some farmers consider the credit funds grant, so that application of funds is not to work on cultivation of pangasius, (b) credit delivered is, on average, relatively small in amount.

The results based on regression analysis found that determination coefficient (R²) was 0.843 indicating that the variation of the variables such as age of farmers, the level of formal education, family labour, the experience of farmers in the cultivation of Pangasius fish enlargement, pool size, credit and dummy technology (fish feed making machine) were able to explain the variation of 84.3 percent of income of farmers, while the remaining 15.7 percent of the variation was explained by other variables outside the model of this study. Results of analysis of this study showed that experience, extensive pool, family labour, credits and dummy technology proved to be the dominant determinants on Pangasius fish farmers' income in Kampar District. T-Test results based on the level of 95 percent showed that income of recipient, PKBL and non credit recipient farmers’ have real difference (significant). Results of calculation of average income of Pangasius fish farmers for the credit recipient PKBL was Rp10,281 685.43 / 250m³, while for non-credit recipients was Rp8,614 736.57 / 250 m³.

Keywords: Farmer income, measurement of performance, Pangasius fish

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

IMPLEMENTASI KINERJA PROGRAM KEMITRAAN DAN

BINA LINGKUNGAN PT PERKEBUNAN NUSANTARA V

PADA USAHATANI PATIN DI KABUPATEN KAMPAR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Penguji Luar Komisi pada Ujian Tesis : Dr Ir Dwi Rachmina, MSi

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya penulisan tesis yang berjudul “Implementasi Kinerja Program Kemitraan dan Bina Lingkungan PT Perkebunan Nusantara V Pada Usahatani Patin di Kabupaten Kampar” dapat diselesaikan dengan baik. Tesis ini dapat diselesaikan dengan baik atas dukungan dan bantuan dari banyak pihak. Untuk itu, dalam kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih kepada semua pihak yang telah membantu, khususnya kepada:

1. Dr Amzul Rifin, SP, MA selaku ketua komisi pembimbing dan Dr Ir Netti Tinaprilla, MM selaku anggota komisi pembimbing atas segala bimbingan, arahan, motivasi dan bantuan yang telah diberikan kepada penulis.

2. Dr Ir Dwi Rachmina, MSi selaku dosen penguji luar komisi dan Prof Dr Ir Rita Nurmalina, MS selaku dosen penguji perwakilan program studi pada ujian tesis atas masukan dan sarannya dalam rangka penyempurnaan tesis ini

3. Prof Dr Ir Rita Nurmalina, MS selaku Ketua Prorgam Studi Agribisnis dan Dr IR Suharno, MADev selaku Sekretaris Program Studi Agribisnis, serta seluruh staf Program Studi Agribisnis atas dorongan semangat, bantuan dn kemudahan yang diberikan selama penulis menjalani pendidikan dan pada Program Studi Agribisnis

4. Kementerian Pendidikan dan Kebudayaan yang telah memberikan beasiswa melalui Biro Perencanaan dan Kerjasama Luar Negeri (BPKLN) kepada penulis

5. Ayahanda dan Ibunda tercinta Jasril dan Lenfiarnis, atas doa dan dukungannya yang tidak pernah berhenti untuk penulis, saudara kandung penulis Yulia Andriana, Yulia Andriani dan Rezki Saputra Jas, atas perhatiannya selama ini

6. Teman-teman Angkatan III Program Studi Agribisnis, Himpunan Mahasiswa Wirausaha Pascasarjana IPB (HIMAWIPA) atas diskusi dan masukan selama mengikuti pendidikan

Bogor, Oktober 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 6

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 8

Kredit Pada Sektor Pertanian 8

Peranan Kredit Program Kemitraan dan Bina Lingkungan (PKBL) 9

Perkembangan Usaha Ikan Patin di Indonesia 10

Efektivitas Kinerja Program Kredit 10

Faktor-Faktor Mempengaruhi Pendapatan 11

Dampak Kredit bagi Pendapatan Pelaku Sub Sektor Perikanan 13

3 KERANGKA PEMIKIRAN 14

Pasar Kredit 14

Pengaruh Kredit terhadap Pendapatan Usahatani 17

Pengukuran Kinerja 18

Program Kemitraan dan Bina Lingkungan (PKBL) 19

Konsep Pendapatan Usahatani 20

Kerangka Pemikiran Operasional 22

4 METODE PENELITIAN 24

Lokasi Penelitian 24

Sumber dan Jenis Data 24

Metode Pengumpulan Data 24

Analisis Pengolahan Data 25

5 GAMBARAN UMUM LOKASI PENELITIAN 30

Gambaran Umum PT Perkebunan Nusantara V 30

Mekanisme Penyaluran Kredit Program Kemitraan dan Bina Lingkungan

PTPN V Kepada Petani Patin 32

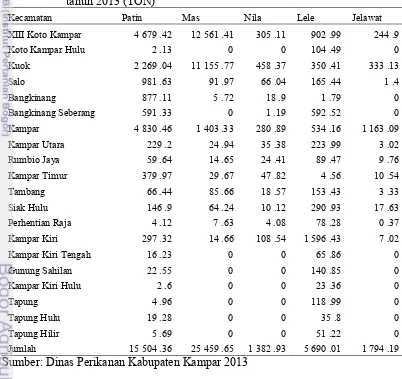

Potensi Budidaya Ikan Patin di Kabupaten Kampar 34

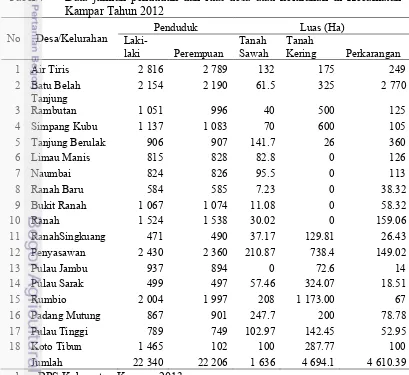

Gambaran Umum Daerah Contoh 35

6 HASIL DAN PEMBAHASAN 36

Karakteristik Responden 36

Deskripsi Pemanfaatan Dana Kredit Bagi Petani 41

Faktor-Faktor yang Mempengaruhi Pendapatan 46 Analisis Pendapatan Budidaya Pembesaran Ikan Patin 50 Tingkat Pendapatan Penerima dan Non Penerima Kredit PKBL 53

7 KESIMPULAN DAN SARAN 54

Kesimpulan 54

Saran 55

DAFTAR PUSTAKA 55

LAMPIRAN 60

RIWAYAT HIDUP 73

DAFTAR TABEL

1. Realisasi penyaluran dana kredit PKBL PTPN V di Provinsi Riau 2 2. Perkembangan posisi kredit sektor pertanian menurut sub sektor tahun

2007-2012 3

3. Volume produksi perikanan budidaya Indonesia tahun 2007-2013 4 4. Aspek kinerja input, proses, output dan outcome untuk mengukur

kinerja program kredit PKBL 25

5. Skor penilaian untuk setiap aspek kinerja 26

6. Produksi budidaya perikanan menurut kecamatan dan jenis ikan tahun

2013 35

7. Data jumlah penduduk dan luas desa atau kelurahan di Kecamatan

Kampar 36

8. Rata-rata karakteristik umum responden berdasarkan kelompok tani 38 9. Sebaran pengalaman usaha responden terhadap pendapatan 39

10. Rata-rata luas kolam responden 40

11. Rata-rata produksi ikan patin selama satu periode 41

12. Pemanfaatan dana kredit bagi petani 42

13. Hasil penilaian input program kredit PKBL 43

14. Hasil penilaian proses program kredit PKBL dari PTPN V di

Kecamatan Kampar 44

15. Hasil penilaian output program kredit PKBL dari PTPN V di

Kecamatan Kampar 45

16. Hasil penilaian outcome program kredit PKBL dari PTPN V di

Kecamatan Kampar 46

17. Koefisien determinasi 48

18. Hasil analisis faktor yang mempengaruhi pendapatan petani budidaya

pembesaran ikan patin 49

19. Rata-Rata penerimaan, biaya produksi dan pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar 51 20. Tingkat pendapatan penerima dan non penerima kredit PKBL dari PT

DAFTAR GAMBAR

1. Kurva penawaran uang dan tingkat bunga 15

2. Kurva pasar kredit akibat pengaruh tingkat bunga bank sentra 16

3. Pengaruh kredit terhadap produksi 18

4. Kerangka pemikiran penelitian

5. Rata-rata karakteristik responden berdasarkan umur 37

DAFTAR LAMPIRAN

1. Mekanisme dan proses penyaluran kredit PKBL 60

2. Surat perjanjian 61

3. Karakteristik responden penerima dan non penerima kredit PKBL dari

PTPN V 64

4. Luas lahan petani penerima dan non penerima kredit PKBL dari PT

Perkebunan Nusantara V 66

5. Hasil penilaian input program kredit PKBL dari PT Perkebunan

Nusantara V 67

6. Hasil penilaian proses program kredit PKBL dari PT Perkebunan

Nusantara V 68

7. Hasil penilaian output program kredit PKBL dari PT Perkebunan

Nusantara V 69

8. Hasil penilaian outcome program kredit PKBL dari PT Perkebunan

Nusantara V 70

9. Hasil regresi uji heterokedastisitas 71

10. Tingkat pendapatan penerima dan non penerima kredit PKBL dari PT

Perkebunan Nusantara 71

1

1 PENDAHULUAN

Latar Belakang

Badan usaha milik negara (BUMN) merupakan salah satu pelaku kegiatan ekonomi yang memiliki dua tanggung jawab, tanggung jawab yang bersifat ekonomis dan tanggung jawab yang bersifat sosial. Tanggung jawab yang bersifat ekonomis merupakan tanggung jawab BUMN kepada pemegang saham yang dititik beratkan pada kinerja keuangan dan pertambahan nilai perusahaan yang tergambar pada laporan keuangan perusahaan, sedangkan tanggung jawab yang bersifat sosial atau Corporate Social Responsibility (CSR) dilaksanakan oleh

perusahaan merupakan bentuk kepedulian terhadap masyarakat sekitarnya, investasi bagi perusahaan dan sekaligus sebagai komitmen dalam mendukung terciptanya pertumbuhan dan pembangunan yang berkelanjutan (sustainability develompment) di lingkungan masyarakat sekitar. Namun ironisnya beberapa

BUMN melaksanakan kegiatan CSR setelah terjadi konflik dengan masyarakat lokal, sebab masyarakat lokal selalu dirugikan oleh berbagai kegiatan perusahaan(Karlos 2009). Sehingga untuk menciptakan situasi yang kondusif bagi pengoperasian BUMN, sejak tahun 1989 pemerintah telah memulai sebuah program pemberdayaan masyarakat lokal dan usaha kecil.

Pada saat itu program ini dikenal dengan nama Pegelkop (pembinaan pengusaha golongan ekonomi lemah dan koperasi) dan pada tahun 1994 berdasarkan SK menteri keuangan RI No.316/KMK.016/1994 tanggal 27 Juni 1994 nama program diganti menjadi program PUKK (Pembinaan Usaha Kecil dan Koperasi). Seiring perkembangan kegiatan ekonomi masyarakat yang sangat pesat dan dinamis, peraturan-peraturan tersebut beberapa kali mengalami perubahan, maka melalui Peraturan Menteri BUMN No.PER-05/MBU/2007 tanggal 27 April 2007 nama program diganti menjadi Program Kemitraan dan Bina Lingkungan (PKBL). PKBL merupakan implementasi dari kebijakan pemerintah dimana setiap BUMN harus menyisihkan 1-2 persen dari laba bersih untuk membantu usaha kecil dan pemberdayaan kondisi sosial masyarakat di wilayah usaha BUMN tersebut. Program PKBL terbagi menjadi dua, yaitu: program kemitraan dengan usaha kecil dan program bina lingkungan.

Program Kemitraan (PK) disalurkan dalam bentuk pendampingan dan kredit lunak bagi UMKM yang belum bankable, agar dapat tumbuh dan berkembang

menjadi badan usaha yang bankable. Peraturan menteri negara BUMN No:

2

peternakan dan perikanan 10 persen, perkebunan dan pertanian 9 persen dan sektor lainya sebesar 2 persen. Hal ini menunjukkan BUMN ikut berperan dalam memberikan bantuan modal dan pendampingan sehingga dapat meningkatan kesejahteraan masyarakat ekonomi lemah, lapangan kerja dan peningkatan pertumbuhan ekonomi. PKBL berpotensi besar untuk menjadi salah satu jembatan peningkatan kesejahteraan masyarakat (Sulistyo dan Adiatma 2011).

PT Perkebunan Nusantara V (PTPN V) merupakan salah satu perusahaan Badan Usaha Milik Negara (BUMN) bidang perkebunan yang berkaitan dengan pengolahan sumber daya alam dan merupakan perusahaan publik yang menerapkan tata kelola perusahaan yang baik diwajibkan untuk melaksanakan tanggung jawab sosial dan lingkungan untuk memperoleh public support dari

masyarakat dalam pelaksanaan kegiatan dan operasi perusahaan. Aktivitas tanggung jawab sosial perusahaan ini berbentuk program kemitraan dengan usaha kecil dan program bina lingkungan terhadap masyarakat sekitar. PKBL mendorong dunia bisnis khususnya PTPN V, untuk menyisihkan keuntungan tahunan perusahaannya maksimal 2 persen untuk memberikan modal bagi pengembangan bisnis usaha kecil menengah, pendampingan, peningkatan kapasitasnya serta aktivitas monitoringnya terhadap mitra binaannya. Pada tahun 2009-2012 PTPN V telah menyalurkan bantuan pinjaman modal kerja sebesar 6 136 880 500 untuk 1 729 unit mitra binaan. Berikut Tabel 1 yang menunjukkan realisasi penyaluran dana kredit PKBL PTPN V di Provinsi Riau pada tahun 2009-2012.

Pada Tabel 1 menunjukkan bahwa salah satu kabupaten yang realisasi penyaluran dana kredit PKBL PTPN V terbesar adalah Kabupaten Kampar, dimana rata-rata mitra binaan yang diberikan dana kredit berada disektor budidaya perikanan. Kredit PKBL diberikan kepada subsektro perikanan ini karenakan masih rendahnya penyaluran kredit dibidang pertanian pada subsektor perikanan. Tabel 1 Realisasi penyaluran dana kredit PKBL PTPN V di Provinsi Riau pada

tahun 2009-2012

3

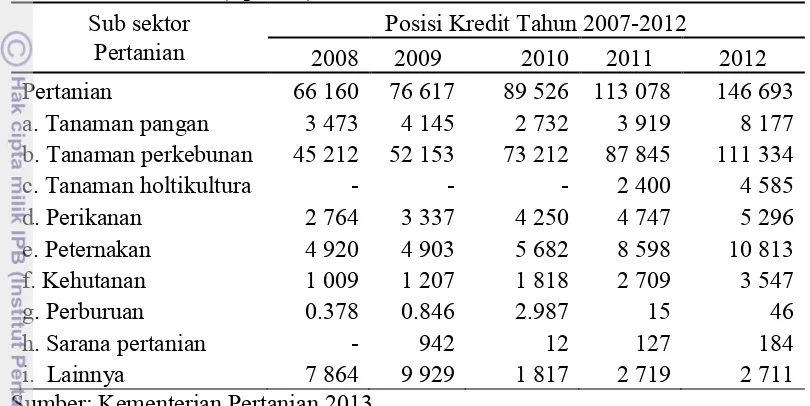

Persentase penyaluran untuk sub sektor perikanan hingga saat ini masih relatif kecil yaitu kurang dari 10 persen atau 3.5 persen (Kementerian Pertanian 2013). Perkembangan posisi kredit subsektor perikanan dapat dilihat pada Tabel 2 berikut ini

Kecilnya jumlah penyaluran kredit di subsektor perikanan ini biasanya timbul karena tidak adanya titik temu petani perikanan budidaya/ nelayan sebagai debitur dan pihak kreditur. Disisi debitur, karakteristik dari sebagian besar petani perikanan budidaya/ nelayan adalah: (1) rendahnya sumberdaya dimana tingkat pengetahuan dan keterampilan petani perikanan sehingga berpengaruh pada kemampuan manajemen perikanan, termasuk dalam mengalokasikan tenaga kerja dan mengoptimalkan teknologi (alat tangkap yang tersedia dan mesin pembuat pakan), (2) tingkat pengembalian yang rendah karena umumnya bank maupun lembaga pembiayaan menginginkan pengembalian dengan cara kredit perbulan, sedangkan pemanenan ikan biasanya minimal 4 bulan pada perikanan budidaya dan (3) keterbatasan jaminan yang diminta bank maupun lembaga keuangan berupa agunan yang bersifat sertifikat (Asih dan Laapo 2009). Sementara itu, di sisi kreditur, pemodal atau lembaga pembiayaan masih belum dapat membantu permasalahan yang dihadapi petani perikanan budidaya/ nelayan ini dikarenakan: 1) relatif tingginya tingkat bunga kredit perbankan, 2) prosedur serta persyaratan pengajuan kredit yang relatif sulit untuk dipenuhi, 3) serta tidak adanya jaminan yang berupa agunan bersifat sertifikat merupakan alasan utama bagi sebagian besar petani perikanan budidaya/nelayan usaha skala kecil untuk tidak mengajukan kredit kepada perbankan maupun lembaga keuangan yang lainnya (Rahayu 2005).

Padahal subsektor perikanan di Indonesia baik perikanan tangkap maupun perikanan budidaya dalam 5 tahun terakhir mengalami peningkatan. Berdasarkan data kementerian perikanan dan kelautan peningkatan perikanan tangkap sebesar 1.71 persen yaitu 4.81 juta ton tahun 2009 menjadi 5.70 juta ton pada tahun 2013, sedangkan untuk perikanan budidaya beberapa tahun terakhir produksinya Tabel 2 Perkembangan posisi kredit sektor pertanian menurut sub sektor tahun

2007-2012 (Rp. Juta)

Sub sektor Posisi Kredit Tahun 2007-2012

4

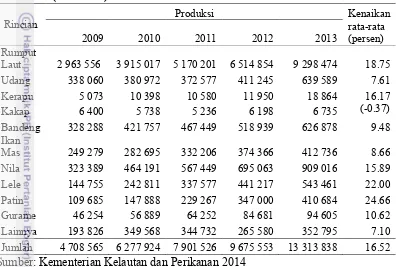

mengalami peningkatan lebih tinggi dibandingkan produksi tangkap yaitu dari 4.70 juta ton pada tahun 2009 menjadi 13.31 juta ton pada tahun 2013 dengan kenaikan rata-rata 16.52 persen (Kementerian Kelautan dan Perikanan 2014). Berikut Tabel 3 yang menunjukkan volume produksi perikanan budidaya di Indonesia tahun 2009-2013.

Tabel 3 menunjukkan volume produksi perikanan budidaya Indonesia pada tahun 2009-2013 mengalami kenaikan. Kenaikan rata-rata volume produksi perikanan budidaya yang lebih besar dibandingkan jenis budidaya yang lain adalah ikan patin, yaitu 24.66 persen. Kenaikan volume produksi ini terjadi dikarenakan adanya peluang ekspor ikan patin bagi Indonesia semakin terbuka lebar setelah salah satu negara pengimpor ikan patin terbesar di dunia (Amerika Serikat) membatasi impor ikan patin yang selama ini didominasi oleh Vietnam, karena disinyalir mengandung bahan berbahaya bagi tubuh manusia, berdasarkan standar kesehatan di Amerika Serikat (Kementrian perdagangan 2013).

Produksi ikan patin Indonesia ini tersebar di berbagai sentra di Indonesia yang meliputi sumatera (Provinsi Riau, Jambi, Lampung dan Sumatera Selatan), Kalimantan (Kalimantan tengah, Kalimantan Selatan dan Kalimantan Timur) dan Jawa Barat. Kegiatan produksi terbesar ikan patin selain Sumatera Selatan berada di Provinsi Riau tepatnya berada di Kabupaten Kampar. Kabupaten Kampar sudah di tetapkan sebagai kawasan Minapolitan oleh Menteri Kelautan dan Perikanan RI dengan Surat Keputusan Nomor Kep.32/MEN/2010, tanggal 14 Mei 2010. Wilayah minapolitan ini merupakan wilayah percontohan (Pilot Project), dimana

kawasan ini dibentuk untuk mempercepat pencapaian produksi, target pemasaran perikanan yang dikembangkan melalui konsep pembagunan perikanan berbasis Tabel 3 Volume produksi perikanan budidaya Indonesia tahun 2009-2013

(dalam ton)

Rincian Produksi Kenaikan

2009 2010 2011 2012 2013 rata-rata (persen)

Rumput

Laut 2 963 556 3 915 017 5 170 201 6 514 854 9 298 474 18.75

Udang 338 060 380 972 372 577 411 245 639 589 7.61

Kerapu 5 073 10 398 10 580 11 950 18 864 16.17

Kakap 6 400 5 738 5 236 6 198 6 735 (-0.37)

Bandeng 328 288 421 757 467 449 518 939 626 878 9.48

Ikan

Mas 249 279 282 695 332 206 374 366 412 736 8.66

Nila 323 389 464 191 567 449 695 063 909 016 15.89

Lele 144 755 242 811 337 577 441 217 543 461 22.00

Patin 109 685 147 888 229 267 347 000 410 684 24.66

Gurame 46 254 56 889 64 252 84 681 94 605 10.62

Lainnya 193 826 349 568 344 732 265 580 352 795 7.10

Jumlah 4 708 565 6 277 924 7 901 526 9 675 553 13 313 838 16.52

5

wilayah dengan pendekatan dan sistem manajemen kawasan dengan prinsip-prinsip integrasi, efisiensi dan akselarasi (Bank Indonesia 2010).

Seiring dengan terbentuknya minapolitan di Kabupaten Kampar, usaha budidaya ikan patin memberikan kontribusi penting dalam pembangunan daerah maupun nasional antara lain menjamin tersedianya bahan pangan protein hewani, menciptakan lapangan kerja, mendatangkan penerimaan negara dari ekspor serta meningkatkan pendapatan keluarga. Umumnya usaha budidaya ikan patin di Kabupaten Kampar merupakan usaha sampingan yang merupakan salah satu penghasilan utama keluarga (Dinas Perikanan Kabupaten Kampar 2014). Usaha budidaya ikan patin dijadikan usaha sampingan karena dalam membudidayakan ikan patin, petani membutuhkan teknologi. Salah satu teknologinya adalah teknologi pembuat pakan, petani membutuhkan teknologi pakan karena pemberian pakan buatan sendiri cukup menguntungkan bila dibandingkan dengan pakan komersial, terutama untuk menekan pengeluaran pembelian pakan (Minggawati dan Saptono 2011), akan tetapi permasalahan lain dari petani budidaya ikan patin di Kabupaten Kampar yaitu keterbatasan modal untuk memiliki teknologi tersebut. Sehingga usaha pemerintah untuk mengatasi masalah permodalan perikanan adalah melalui program Program kemitraan dan bina lingkungan (PKBL).

Pembiayaan perikanan budidaya ikan patin melalui fasilitas dana kredit PKBL dari PTPN V diduga berperan terhadap keberhasilan pengembangan usaha pembesaran ikan patin yang ada dilokasi penelitian ini, dalam hal ini Kabupaten Kampar, Provinsi Riau. Adapun indikator keberhasilan tersebut dilihat dari peningkatan pendapatan usahatani bagi contoh penerima dana kredit PKBL atau pemanfaat dana PKBL dari PTPN V. Berdasarkan hal tersebut, maka perlu dilakukan penenlitian untuk menganalisis kinerja program dan menganalisis capaian hasil (outcome) terhadap pendapatan usahatani petani budidaya ikan

patin.

Perumusan Masalah

Tingkat keberhasilan dan kemajuan adalah suatu taraf yang ingin dicapai dan menjadi tujuan utama bagi setiap petani perikanan. Namun petani perikanan khususnya perikanan budidaya ikan patin di Kabupaten Kampar masih banyak mengalami kesulitan untuk berkembang sehingga memiliki daya saing yang rendah. Permasalahan dominan yang sering dihadapi oleh petani perikanan budidaya ikan patin adalah keterbatasan teknologi, modal, lemahnya manajemen dalam usahanya dan produk perikanan yang memiliki faktor pembatas, seperti musim dan penyakit maupun hama yang menyerang ikan yang menyebabkan penurunan produksi, sehingga jarang ada pembiayaan yang mau mendanai petani perikanan budidaya. Lemahnya permodalan dan sifat faktor pembatas menyebabkan petani perikanan budidaya ikan patin tidak mampu mengembangkan usahanya dengan baik.

6

tidak adanya agunan bersifat sertifikat yang dapat diberikan petani perikanan budidaya ikankepada perbankan (Asih 2008). Mengingat kondisi permasalahan petani perikanan budidaya ikan patin di Kabupaten Kampar yang kompleks, maka untuk membantu usaha budidaya ikan patin, maka disalurkanlah kredit melalui salah satu program pemerintah yang dikenal sebagai Program Kemitraan dan Bina Lingkungan(PKBL) yang dimotori oleh PTPN V. Program PKBL di kabupaten Kampar diberikan kepada usaha budidaya pembesaran ikan patin sebanyak 47.69 persen dari 65 usaha kecil dan koperasi penerima kredit program PKBL pada tahun 2009.

Berdasarkan survei alokasi penggunaan dana program PKBL oleh petani budidaya ikan patin untuk kepentingan produktif dan menggunakan dana bantuan untuk kepentingan lain (konsumtif). Padahal untuk melihat keberhasilan kinerja program kredit PKBL sangat ditentukan seberapa jauh petani perikanan budidaya ikan patin merasakan manfaat kredit dan mengakumulasi modal yang diperoleh dari pemanfaatan kredit, sehingga mampu menginvestasikan kembali modal untuk memperluas usaha. Baik untuk jangka panjang sebagai saving/ investasi, untuk

kegiatan produksi dan cicilan kredit. Berdasarkan uraian diatas, maka masalah penelitian yang dikemukakan terhadap petani budidaya ikan patin penerima kredit yaitu seberapa jauh efektif penggunaan dana program PKBL untuk pengembangan maupun produktivitas usaha budidaya pembesaran ikan patin dan faktor apa saja yang mempengaruhi pendapatan petani budidaya pembesaran ikan patin. Sehingga dapat dirumuskan permasalahan yang ada pada petani budidaya pembesaran ikan patin di Kabupaten Kampar sebagai berikut:

1. Bagaimana kinerja program kredit Program Kemitraan dan Bina Lingkungan (PKBL) PTPN V pada petani budidaya ikan patin di Kecamatan Kampar?

2. Faktor-faktor apa saja yang mempengaruhi pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar ?

3. Bagaimana perbedaan tingkat pendapatan petani budidaya ikan patin penerima kredit program Program Kemitraan dan Bina Lingkungan (PKBL) PTPN V dan yang tidak menerima kredit ?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka secara umum tujuan yang ingin dicapai adalah menentukan pengaruh Program Kemitraan dan Bina Lingkungan (PKBL) dalam meningkatkan pendapatan petani budidaya ikan patin di Kabupaten Kampar, sehingga penelitian ini bertujuan untuk:

1. Menganalisis kinerja program kredit Program Kemitraan dan Bina Lingkungan (PKBL) PTPN V pada petani budidaya ikan patin di Kecamatan Kampar

2. Menganalisis faktor-faktor yang mempengaruhi pendapatan petani budidaya pembesaran ikan patin di Kecamatan Kampar

7

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini yaitu:

1. Memberikan informasi dan masukan bagi pemerintah maupun pihak-pihak yang terkait dalam meninjau kembali kebijakan Program Kemitraan dan Bina Lingkungan dalam meningkatkan pendapatan usaha kecil, khususnya usaha kecil dalam sub sektor perikanan budidaya ikan patin.

2. Bahan pertimbangan bagi PTPN V dalam membuat suatu program inovasi pembinaan lainnya.

3. Diharapkan juga penelitian ini mampu mendorong minat peneliti–peneliti berikutnya terkait dengan pembiayaan bagi petani budidaya ikan patin di Indonesia.

Ruang Lingkup dan Keterbatasan Penelitian

Terdapat beberapa batasan atau ruang lingkup pada penelitian ini agar penelitian ini lebih terarah dalam mencapai tujuannya. Berikut ruang lingkup penelitian tersebut:

1. Program Kemitraan dan Bina Lingkungan (PKBL) di Riau dilaksanakan pada berbagai komoditi dan berbagai kota maupun kabupaten, namun oleh keterbatas waktu penelitian, cakupan daerah maupun komoditi terlalu luas maka di batasi pada komoditi unggulan daerah yaitu ikan patin di Kecamatan Kampar.

2. Unit analisis dalam penelitian ini terdiri dari petani penerima dan petani non penerima dana kredit program kemitraan PTPN V. Unit analisis petani penerima diperlukan untuk menjawab tujuan pertama, yakni pengukuran kinerja program PKBL PTPN V. Unit analisis petani penerima maupun petani non penerima diperlukan untuk menjawab tujuan kedua, yakni menganalisis apakah ada perbedaan yang signifikan diantara kedua kelompok petani tersebut. Sehingga dalam penelitian ini dibatasi pada penilaian kinerja program dan pendapatan usaha pembesaran ikan patin baik petani penerima maupun petani non penerima.

3. Alat analisis yang digunakan dalam mengukur kinerja program PKBL PTPN V pada usaha patin di Kecamatan Kampar menggunakan kuesioner, dengan menggunakan metode skoring yang dilihat dari beberapa aspek yaitu input, proses, output dan outcome. Atribut penilaian kinerja program PKBL

PTPN V, diadaptasi dari surat perjanjian (kontrak) antara PTPN V yang diwakili oleh bagian PKBL dan petani penerima dana kredit, pedoman cara budidaya ikan yang baik (CBIB) dari Dinas Perikanan Kabupaten Kampar, Local Governance Support Program (LGSP) (2009), yang semuanya diintegrasikan menjadi satu instrumen untuk penilaian kinerja Program Kemitraan PTPN V.

2 TINJAUAN PUSTAKA

Kredit Pada Sektor Pertanian

Kredit merupakan kesanggupan individu untuk memperoleh barang, jasa dan uang dengan perjanjian akan dibayar kemudian hari sesuai dengan kesepakatan (Nizar 2004). Kredit di berikan kepada seseorang yang dapat di percaya (Sugiarto dan Syukur 2003). Secara umum kredit diberikan melalui lembaga keuangan seperti Bank Umum Milik Negara (BUMN), bank swasta nasional, bank asing, bank perkreditan rakyat (BPR), dan lembaga keuangan non bank. Namun banyaknya lembaga keuangan tersebut yang serius dan konsisten dalam pembiayaan sektor pertanian masih sangat terbatas (Batubara 2007). Alokasi kredit yang timpang tersebut tidak semata-mata disebabkan oleh rendahnya kemampuan sektor ini untuk mengembalikan kredit, tetapi lebih disebabkan oleh keberpihakan yang sangat rendah pada sektor ini dan aturan main (kelembagaan) yang sangat kaku, utamanya bagi petani pelaku agribisnis dan agroindustri di pedesaan (Hastuti 2004).

Selain itu masalah pemberian kredit ini juga terjadi kontradiksi kepentingan, disatu sisi Pemerintah/Bank Indonesia mengupayakan pengembangan kredit pada sektor pertanian, disisi lain menekankan prinsip kehati-hatian dalam setiap penyalurannya dengan pembebanan resiko pada setiap penurunan kualitas kredit tanpa adanya perlakuan khusus. Kendala dan kesulitan petani dalam mengakses kredit perbankan semakin tertutup rapat, hal ini disebabkan oleh beberapa faktor, yaitu pendekatan perbankan yang lebih menekankan dan mementingkan persyaratan formal (bank teknis) menjadikan sulit dipenuhi oleh para petani, (Darmawanto 2008). Adapun kesulitan untuk memperoleh akses terhadap sumber daya modal tersebut dapat disebabkan antara lain masih adanya peraturan dan perundang-undangan perbankan yang mensyaratkan keharusan adanya jaminan agunan (collateral) bagi setiap peminjam uang (borowers), dimana para pelaku

sektor pertanian yang mempunyai aset sedikit menjadi terhalang untuk memperoleh modal dengan biaya yang dapat terjangkau (Sariwulan 2000). Untuk mengatasi permasalahan tersebut, selama lebih dari empat dekade, pemerintah telah meluncurkan beberapa kredit program/bantuan modal bagi petani dan pelaku usaha pertanian melalui beberapa bentuk skim seperti dana bergulir, penguatan modal, subsidi bunga, maupun yang mengarah komersil. Seiring dengan terbatasnya kemampuan finansial pemerintah dalam mendanai kredit pertanian, perlu dilakukan upaya optimalisasi kebijakan kredit program agar memberikan manfaat yang lebih besar bagi pembangunan pertanian (Ashari 2009).

Padahal kebutuhan akan kredit sangat dirasakan terutama baik bagi yang baru memulai usahanya maupun yang sedang mengembangkan usahanya. Bahkan beberapa pengusaha menambahkan tenaga kerja setelah mendapatkan tambahan modal dari lembaga perkreditan. Dengan adanya perkreditan dapat mendukung dan memperlancar perekonomian, seperti: memberikan kesempatan pada golongan miskin untuk berusaha, meningkatkan investasi modal manusia (human capital) selanjutnya akan meningkatkan pendidikan anak-anaknya yang berarti

penelitian Yulianti (2007) semakin besar kredit maka akan meningkatkan produktivitas, konsumsi atau pengeluaran pangan dan pengeluaran non pangan baik pengeluaran untuk barang dan jasa, pengeluaran untuk barang tahan lama dan tabungan.

Peranan Kredit Program Program kemitraan dan bina lingkungan (PKBL)

Badan usaha milik negara (BUMN), merupakan salah satu pelaku kegiatan ekonomi yang mempunyai peran sangat penting dalam penyelenggaraan perekonomian negara, guna mewujudkan kesejahteraan rakyat berdasarkan demokrasi ekonomi. Berdasarkan keputusan menteri BUMN Nomor 236/MBU/2003, setiap BUMN wajib melaksanakan program Pembinaan Usaha Kecil dan Koperasi, yang kemudian sejak bulan Januari 2008 berubah pelaksanaan program kemitraan BUMN dengan usaha kecil dan program bina lingkungan (PKBL) berdasarkan pada peraturan menteri BUMN No: PER/05/MBU/2007.

Secara konsep, PKBL merupakan salah satu bentuk tanggung jawab sosial perusahaan (CSR). PKBL adalah salah satu bentuk komitmen nyata BUMN yang merupakan salah satu pelaku ekonomi nasional terhadap peningkatan kemakmuran melalui pengembangan ekonomi kerakyatan dan pengembangan lingkungan kemasyarakatan. Program kemitraan disalurkan dalam bentuk pendampingan dan kredit lunak bagi UMKM yang belum bankable, agar dapat

tumbuh dan berkembang menjadi badan usaha yang bankable. Berdasarkan

peraturan menteri BUMN Nomor PER/05/MBU/2007 menyatakan bahwa program kemitraan adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN, dimana dana program digunakan sebagai pemberdaya ekonomi masyarakat dengan cara memberikan pinjaman lunak untuk sektor perdagangan, industri, perkebunan, pertanian, peternakan, perikanan dan jasa. Sedangkan bina lingkungan digunakan sebagai pemberdaya kondisi sosial misalnya bantuan bencana alam, bantuan pendidikan dan pelatihan kesehatan masyarakat, sarana ibadah, sarana umum dan pelestarian alam ( Yulianti 2012)

Adapun kriteria usaha kecil yang dibantu oleh program PKBL adalah: (1) kekayaan maksimal Rp 200 juta tidak termasuk tanah dan bangunan, (2) hasil penjualan maksimal Rp 1 M per tahun, sedangkan koperasi yang dibantu adalah koperasi yang badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan (UU No. 25 th. 1992 tentang perkoperasian).

PerananPKBL bagi usaha kecil, koperasi dan bina lingkungan selain untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri, yaitu: pengurangan jumlah pengangguran (pro-job), pengurangan jumlah penduduk

miskin (pro-poor) dan peningkatan pertumbuhan ekonomi (pro-growth) (Agung

1. Kesalahan yang dilakukan oleh mitra binaan itu sendiri yang menggunakan dan bantuan untuk kepentingan lain yang tidak sesuai dengan apa yang dijanjikan

2. Adanya usaha kecil yang mengalami kerugian dalam menjalankan usahanya 3. Akibatnya tingginya persaingan dalam dunia usaha dewasa ini dan krisis

ekonomi yang tak kunjung selesai, sehingga tingkat pembelian mengalami kemunduran

Perkembangan Usaha Ikan Patin di Indonesia

Perkembangan budidaya ikan air tawar terhadap lima komoditas utama yaitu: gurame, ikan mas, lele, nila dan ikan patin menunjukkan trend positif selama lima tahun terakhir dimana produksi ikan patin meningkat cukup tinggi selama tiga tahun terakhir (Tabel 3). Hal ini disebabkan karena ikan patin merupakan peluang yang menguntungkan, baik di pasar domestik maupun internasional. Ikan patin dinilai paling potensial dan dapat diandalkan untuk meningkatkan ekspor dari sektor perikanan dengan tingginya permintaan dari pasar United Arab Emirates, Amerika Serikat (AS) dan Thailand. Tahun 2009, ikan patin merupakan salah satu dari sepuluh ikan yang dikonsumsi paling banyak di AS. Kriteria penilaian terhadap sepuluh besar tersebut didasarkan pada tonase ikan yang terjual di pasaran. Menurut National Fisheries Institute di AS, ikan

dengan daging berwarna putih dan beraroma ringan yang ada di pasaran AS merupakan ikan patin hasil budidaya di Asia (Kementerian Perdagangan 2013).

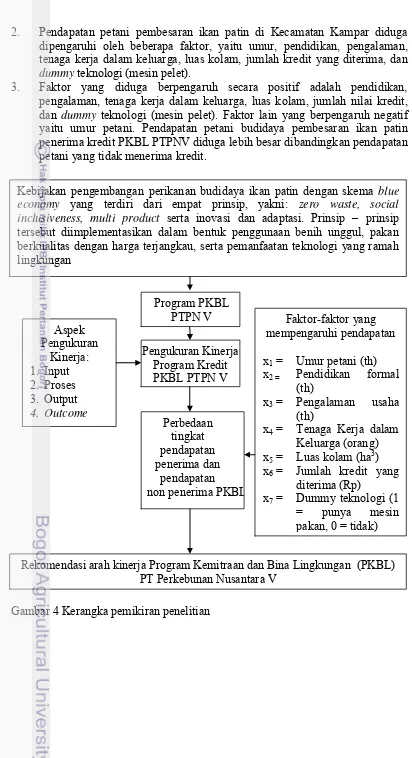

Menilik hal ini, dikembangkanlah perikanan budidaya ikan patin dengan skema blue economy yang terdiri dari empat prinsip yakni zero waste, social indusiveness, multi products serta inovasi dan adaptasi. Prinsip-prinsip tersebut

diimplementasikan dalam bentuk penggunaan benih unggul, pakan berkualitas dengan harga terjangkau, serta pemanfaatan teknologi yang ramah lingkungan. Aplikasi skema blue economy ini, fokus dalam meningkatkan nilai tambah suatu

produk layak ekspor diharapkan akan dapat tercapai. Berdasarkan geografi Indonesia yang berbentuk kepulauan, maka industri pengolahan ikan patin difokuskan di Indonesia bagian barat, sementara sentra produksi ikan patin dipusatkan di Indonesia bagian timur dimana sebagian besar wilayahnya adalah lautan atau perairan. Untuk mencapai target yang telah ditetapkan, pemerintah membangun lokasi sentra budidaya ikan patin yang tersebar di sepuluh provinsi di wilayah Sumatera, Jawa dan Kalimantan. Sementara itu untuk industri ikan patin yang diolah dalam bentuk fillet, sentra produksi terdapat di delapan lokasi yang berada di Jakarta, Surabaya, dan Banjarmasin. Selain itu, masih ada lagi enam lokasi yang mengolah patin menjadi tepung ikan yaitu: Jambi, Karawang, Banjar, Tulungagung dan Purwakarta (Kementerian Perdagangan 2013).

Efektivitas Kinerja Program Kredit

sekelompok orang (Yulianti 2012). Program kredit dapat dikatakan efektif dan berhasil atau telah berjalan lancar melalui kegiatan monitoring dan evaluasi, dimana monitoring merupakan suatu proses kajian yang dilakukan secara berkesinambungan terhadap pelaksanaan suatu kegiatan sedangkan evaluasi merupakan suatu proses kajian yang dilakukan secara berkala menyangkut relevansi, kinerja dan dampaknya terkait dengan tujuan yang telah ditetapkan diawal desain proyek.

Monitoring dan evaluasi pada program kredit sangat bermafaat dalam memberikan informasi kinerja program kredit tersebut, apakah pelaksanaanya sudah efektif sehingga menjadi pertimbangan menentukan program selanjutnya (Mahendri 2009). Hal ini sesuai dengan hasilpenelitian yang dilakukan Sampurno (2013) dimana efektivitas kinerja dari program kredit merupakan salah satu informasi yang menjadi acuan untuk melihat profitabilitas perusahaaan, dari informasi yang didapat apabila terjadi program kredit bermasalah maka akan dapat menganggu pertumbuhan profitabilitas perusahaan tersebut.Selain itu penelitian Mahendri (2009) dimana efektivitas kinerja program kredit pertanian khususnya kredit domba dapat dilihat melalui monitoring dan evaluasi kinerja beberapa aspek, yaitu: input, proses, output, outcome. Indikator dari aspek – aspek

untuk mengukur efektivitas kinerja program kredit adalah sebagai berikut:

1. Aspek Input diukur melalui kriteria jumlah kredit, tambahan kredit lain, sumber dana, dan kelembagaan maupun pelatihan yang diberikan kepada penerima kredit

2. Proses dapat diukur melalui kriteria mekanisme pengajuan, penyaluran atau realisasi dan pengembalian kredit

3. Output dapat diukur melalui kriteria jumlah penerima kredit, produksi, jumlah unit usaha, peningkatan kinerja anggaran kelembagaan masyarakat 4. Outcome peningkatan pendapatan dari usaha, jumlah rumah tangga

peternak/penerima kredit, peningkatan konsumsi, pengembangan usaha dan pemerataan pemilik ternak dan meningkatkan pengetahuan serta keterampilan usaha.

Penelitian sebelumnya tentang efektifitas juga dilakukan oleh Putra (2013) dimana efektivitas pelaksanaan program kredit (KUR) yang dilaksanakan di Denpasar menunjukkan hasil yang sangat efektif yang dilihat dari hasil perhitungan komulatif pada indikator variabel input, variabel proses serta variabel ouput yakni sebesar 90.6 persen. Sedangkan penelitian yang dilakukan Kustiyah (2009) untuk menganalisis kinerja dari program Bantuan Pinjaman Langsung Masyarakat (BPLM) dilihat melalui pendekatan teori ekonomi kelembagaan yang mencakup partisipasi kontrak, modal sosial, biaya transaksi dan pendapatan. Hasil penelitian menunjukkan bahwa modal sosial mempengaruhi pelaksanaan kegiatan ekonomi pesantren, sedangkan biaya transaksi selain dapat mempengaruhi kinerja program BPLM dapat juga mempengaruhi pendapatan peminjam dari program tersebut.

Faktor-Faktor yang Mempengaruhi Pendapatan

petani, pendidikan formal, jumlah anggota keluarga, pengalaman usaha, luas lahan) dan faktor eksternal (modal pinjaman/kredit dan teknologi).

a. Faktor internal

Umur adalah jangka waktu dalam tahun mulai dari tahun kelahiran responden sampai pada saat penelitian dilaksanakan. Umur merupakan salah satu karakteristik individu yang mempengaruhi pendapatan dan dapat mempengaruhi kemampuan kerja dan pola pikir. Pada umumnya petani yang berumur muda mempunyai fisik yang lebih baik dan lebih cepat menerima hal-hal yang dianjurkan (penyerapan teknologi baru). Hal ini disebabkan petani muda lebih berani menanggung resiko dari pada petani yang lebih tua, akan tetapi petani muda biasanya masih kurang memiliki pengalaman. Untuk mengurangi kekurangan ini petani muda lebih dinamis sehingga cepat mendapatkan pengalaman-pengalaman yang berharga bagi perkembangan hidupnya di masa yang akan datang (Sujarno 2008 dan Anita 2011).

Menurut penelitian Joseph (2012) tingkat pendidikan formal dan juga dapat mempengaruhi pendapatan. Pendidikan formal dapat berguna untuk meningkatkan keterampilan baru dan semakin tinggi tingkat pendidikan petani maka semakin besar pula kemampuannya untuk mengelola usahanya, sedangkan untuk jumlah tanggungan keluarga menurut Joseph para anggota keluarga menyediakan tenaga kerja murah yang dapat dimanfaatkan dalam mengelola usaha. Dilain pihak banyaknya jumlah tanggungan keluarga tersebut merupakan beban bagi kepala keluarga untuk membiayai segala macam kebutuhan. Semakin banyak anggota keluarga yang tinggal bersama, semakin banyak pula biaya hidup yang harus dikeluarkan.

Menurut Anita (2011) karakteristik usaha yang mempengaruhi pendapatan adalah pengalaman usaha dan status lahan. Pada dasarnya petani telah memiliki pengetahuan lokal, pertanian yang terbentuk secara turun temurun dan berkembang seiring dengan berjalannya waktu. Pengalaman dalam bidang pertanian ini bersifat dinamis, karena dapat dipengaruhi oleh teknologi dan informasi eksternal berupa kegiatan penelitian para ilmuwan, penyuluhan dari berbagai instansi, pengalaman petani dari wilayah lain dan berbagai informasi melalui media masa. Status lahan dapat mempengaruhi pengambilan keputusan, artinya juga dapat mempengaruhi tingkat manajemen petani dalam menjalankan usaha taninya. Ada perbedaan antara petani pemilik lahan dan petani penyewa, petani pemilik lebih leluasa dalam mengambil keputusan-keputusan usahatani, sementara petani penyewa masih harus mempertimbangkan pendapat pemilik lahan, menurut Suprapto (2010) luas lahan terbukti dominan berpengaruh terhadap pendapatan petani padi organik semakin luas lahan yang dimiliki petani maka semakin besar potensi petani untuk mengembangkan usahataninya.

b. Faktor eksternal

Menurut penelitian Asih dan Laapo (2011) berdasarkan analisis chi-square dalam

menganalisi hubungan penerimaan kredit dengan pendapatan bersih yang diperoleh nelayan menunjukkan nilai x2 hitung lebih besar dari pada x2 tabel. Ini

menunjukkan bahwa ada hubungan yang nyata antara keberadaan kredit yang diterima nelayan dengan pendapatan bersih yang diperoleh nelayan, dimana bahwa keberadaan kredit mampu memotivasi nelayan dalam meningkatkan produksinya yang berdampak pada peningkatan pendapatan nelayan. Kredit berpengaruh secara tidak langsung terhadap tingkat pendapatan yang diperoleh nelayan, yang diakibatkan peningkatan produksi perikanan. Penelitian ini sesuai dengan hasil penelitian Marpaung, Sarma dan Limbong (2013) menyatakan bahwa dilihat dari analisis paired sample test didapatkan bahwa pendapatan usaha

kecil sebelum dan sesudah program kredit terdapat perbedaan pendapatan sebelum dan sesudah program, berarti pemberian kredit dapat meningkatakan pendapatan usaha kecil. Faktor eksternal kedua yang mempengaruhi pendapatan adalah teknologi, berdasarkan penelitian Minggawati dan Saptono (2011) pada usaha budidaya pembesaran ikan patin untuk mengatasi tingginya harga pakan dipasaran, yang dapat mengurangi pendapatan petani dapat diatasi dengan membuat pakan sendiri dengan teknologi mesin pembuat pelet.

Dampak Kredit bagi Pendapatan Pelaku Sub Sekor Perikanan

Salah satu penyebab dari tertinggalnya sub sektor perikanan karena sulitnya memperoleh akses terhadap sumberdaya modal. Salah satu penyebab penting sektor pertanian khususnya sub sektor perikanan tidak bisa memperoleh kredit, disebabkan karena adanya pembatasan kredit yang tidak memungkinkan petani memperoleh akses kepada bantuan permodalan yang berupa kredit murah, sehingga mereka mudah tergantung kepada sumber kredit informal dari pelepasan uang profesional (rentenir), tuan tanah, dan pedagang yang dapat menyediakan

uang untuk dipinjamkan (lenders) (Liana 2013). Hal ini dapat menyebabkan para

pelaku tersebut mudah jatuh atau sangat tergantung pada kredit modal dengan suku bunga sangat tinggi (riba). Para pelepas uang (lenders) mempunyai alasan

kelembagaan harus dikurangi, (2) prosedur memajukan pinjaman harus dibuat sederhana, sehingga lebih banyak petani budidaya perikanan/nelayan dapat manfaat dari kredit, (3) ketersediaan waktu kredit harus dipastikan untuk pembelian tepat waktu input yang diperlukan (Shah, Khan dan Jehanzeb 2008), selain itu untuk melihat seberapa besar dampak kredit bagi pendapatan pelaku sub sektor perikanan dapat menggunakan pendekatan parametik dengan analisis regresi sederhana maupun berganda, uji T dan uji F.

Pendekatan parametik ini digunakan untuk melihat seberapa jauh kredit dapat mempengaruhi pendapatan bagi penerima kredit. Selain itu uji T digunakan untuk mengukur perbandingan pendapatan penerima kredit dengan petani yang tidak menerima kredit. Penelitian pendekatan parametik dalam penelitiannya mengenai dampak pemberian kredit bagi pendapatan petani maupun nelayan adalah Haridhi (2011), Ambrose (2012), Eleodinmuo, Ukpebor dan Onwumere.

3 KERANGKA PEMIKIRAN

Pasar Kredit

Secara umum pasar kredit menurut Rachmina (2009) terbagi menjadi dua, yaitu pasar kredit formal dan non formal. Kredit formal sendiri bersumber dari lembaga keuangan bank maupun non bank. Kredit formal sendiri dapat dibedakan menjadi kredit komersial dan kredit program. Kredit komersial yaitu kredit yang terjadi melalui mekanisme pasar, sedangkan kredit program yaitu kredit yang dikeluarkan oleh pemerintah dengan tujuan tertentu. Sementara kredit non formal adalah lembaga yang menjalankan fungsi lembaga keuangan namun tidak berlandaskan kekuatan hukum. Di Indonesia lembaga-lembaga ini terutama beroperasi di pedesaan atau masyarakat kelompok bawah. Umumnya prosedur dan perjanjian pinjaman amat cepat, sederhana dan berdasarkan perjanjian lisan atau tulisan sederhana. Pasar kredit merupakan pasar yang sangat dinamis, dimana didalamnya terdapat dua kekuatan yang saling berinteraksi, yaitu adanya penawaran dan permintaan akan kredit. Interaksi kedua kekuatan tersebut tentunya memerlukan proses dan waktu, ini terkait dengan keberadaan informasi diantara kedua belah pihak. Ketika informasi yang tersedia bagi para pelaku pasar adalah sempurna maka proses penyesuaian akan berjalan cepat menuju keseimbangan, akan tetapi jika informasi yang terjadi tidak sempurna (asymetry)

proses penyesuaian akan sangat lambat dan dapat terjadi ketidak keseimbangan, ataupun keseimbangan yang terjadi diikuti dengan penjatahan kualitas kredit (credit rationing equilibrium).

Penawaran akan kredit diwakili okeh pemberi pinjaman (lenders),

sedangkan permintaan akan kredit diwakili oleh para peminjam (borrowers).

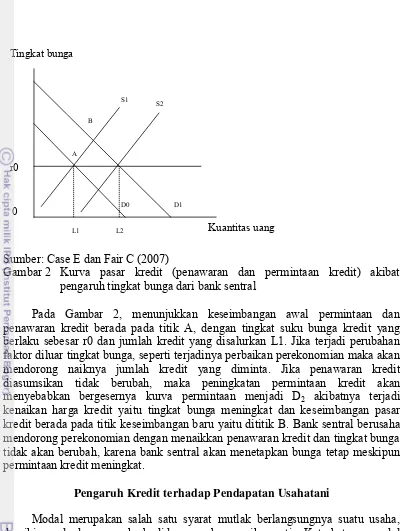

Sumber: Case E dan Fair C (2007)

Gambar 1 Penawaran uang dan tingkat bunga

Sementara itu permintaan uang menurut Keynes, dilihat dari motif memegang uang terbagi menjadi tiga, yaitu: berjaga-jaga, transaksi, dan spekulasi. Permintaan uang untuk spekulasi dan berjaga-jaga dipengaruhi oleh tingkat bunga, dimana semakin turun tingkat bunga maka permintaan uang untuk tujuan spekulasi akan semakin tinggi, karena masyarakat kurang tertarik untuk menempatkan dananya diperbankan dan akan memilih investasi di sektor lain seperti investasi pada saham atau lainnya. Sementara bagi dunia usaha, penurunan tingkat bunga akan menurunkan biaya kredit, sehingga akan meningkatkan permintaan kredit. Keseimbangan antara demand dan supply ditentukan oleh perpotongan antara kuantitas dan harga. Dalam pasar kredit keseimbangan antara permintaan dan penawaran kredit ditentukan harga dari kredit yaitu tingkat bunga. Bagi debitur, semakin tinggi tingkat bunga kredit akan meningkatkan biaya modal baginya, sehingga akan mengurangi jumlah permintaan kredit. Sebaliknya jika terjadi penurunan tingkat bunga kredit menyebabkan turunnya biaya modal sehingga debitur akan meningkatkan permintaan terhadap kredit. Oleh karena itu, dengan asumsi faktor lainnya tetap, hubungan antara tingkat bunga kredit dengan permintaan kredit adalah berhubungan negatif. Sementara itu, penawaran kredit selain dipengaruhi oleh tingkat bunga kredit, juga ditentukan oleh faktor-faktor lainnya yaitu kondisi internal para pemberi pinjaman (perbankan) seperti likuiditas perbankan, tingkat kredit macet, serta effisiensi perbankan. Kenaikan tingkat bunga kredit akan meningkakan pendapatan pemberi pinjaman, dengan asumsi faktor lainnya tetap, sehingga para pemberi pinjaman akan meningkatkan penyaluran kredit. Antara tingkat bunga kredit dengan penawaran kredit adalah berhubungan positif. Kurva pasar kredit (permintaan dan penawaran kredit) akibat pengaruh tingkat bunga dari bank sentral dapat dilihat pada Gambar 2.

tingkat bunga

Kuantitas uang

ro r1

Sumber: Case E dan Fair C (2007)

Gambar 2 Kurva pasar kredit (penawaran dan permintaan kredit) akibat pengaruh tingkat bunga dari bank sentral

Pada Gambar 2, menunjukkan keseimbangan awal permintaan dan penawaran kredit berada pada titik A, dengan tingkat suku bunga kredit yang berlaku sebesar r0 dan jumlah kredit yang disalurkan L1. Jika terjadi perubahan faktor diluar tingkat bunga, seperti terjadinya perbaikan perekonomian maka akan mendorong naiknya jumlah kredit yang diminta. Jika penawaran kredit diasumsikan tidak berubah, maka peningkatan permintaan kredit akan menyebabkan bergesernya kurva permintaan menjadi D2 akibatnya terjadi

kenaikan harga kredit yaitu tingkat bunga meningkat dan keseimbangan pasar kredit berada pada titik keseimbangan baru yaitu dititik B. Bank sentral berusaha mendorong perekonomian dengan menaikkan penawaran kredit dan tingkat bunga tidak akan berubah, karena bank sentral akan menetapkan bunga tetap meskipun permintaan kredit meningkat.

Pengaruh Kredit terhadap Pendapatan Usahatani

Modal merupakan salah satu syarat mutlak berlangsungnya suatu usaha, demikian pula dengan usaha budidaya pembesaran ikan patin. Keterbatasan modal masih menjadi permasalahan yang sering dihadapi oleh petani budidaya ikan patin, dan kebutuhan modal usaha budidaya ikan akan semakin meningkat seiring dengan meningkatnya harga input seperti pakan ikan, obat-obatan, pupuk dan benih. Sumber permodalan usaha budidaya pembesaran ikan patin dapat berasal dari dua sumber, yaitu dari modal sendiri dan modal dari luar dalam bentuk pinjaman atau kredit. Kredit yang diberikan kepada petani merupakan salah satu faktor pelancar pembangunan pertanian, untuk meningkatkan hasil produksi petani membutuhkan modal yang besar supaya dapat menggunakan teknologi secara optimal. Namun, untuk mengadopsi teknologi tersebut petani kecil belum mampu karena pada umumnya teknologi tersebut relatif mahal sehingga petani tidak mampu mebiayainya. Akibatnya pemanfaatan teknologi untuk usahatani

Tingkat bunga

r0

0

Kuantitas uang

D0 D1

S1

L1 L2

A B

masih sangat rendah. Oleh sebab itu dengan adanya pemberian kredit bagi petani di daerah pedesaan diharapkan akan mempercepat produksi dan produktivitas sehingga akhirnya akan dapat meningkatkan kesejahteraan petani (Mosher 1987).

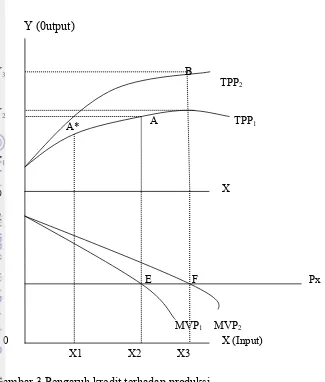

Kredit sebagai modal usaha secara tidak langsung mencerminkan bahwa kredit terpaut dalam kegiatan produksi, yaitu berperan dalam pengadaan faktor-faktor produksi, sehingga hasil dari pertambahan input (X) akan meningkatkan output (Y). Sebelum menggunakan kredit kemampuan petani dalam mendapatkan input hanya sebesar X1 dan menghasilkan output sebesay Y1. Hal ini menunjukan

input hanya sebesar X1dapat menghasilkan Y1, petani mampu mencapai otput

yang maksimum karena penggunaan input masih dapat ditingkatkan. Adanya kredit mengakibatkan kemampuan petani menggunakan input bertambah menjadi X2dan menghasilkan output sebesar Y2. Jika pemberian kredit disertai dengan

pendampingan (program kredit), maka kredit tidak hanya berperan sebagai penambah modal melainkan juga berperan sebagai teknologi yaitu teknologi kelembagaan. Oleh karena itu, adanya kredit dengan pendampingan dapat memperbaharui cara berusahatani kearah yang lebih baik yang akhirnya dapat meningkatkan pencapaian profit yang maksimum (Mubyarto 1989).

Modal merupakan input tidak langsung yang digunakan dalam produksi, dalam budidaya patin maka modal digunakan untuk membeli input yang digunakan dalam produksi. Upaya peningkatan fungsi produksi dapat memberikan hasil yang maksimal sehingga penggunaan input tertentu dapat menghasilkan output yang maksimal. Kredit dipandang sebagai input dapat menyebabkan produksi marginal bergeser kekanan atas. Hal ini ditunjukan dengan pergeseran kurva produksi dari MPP1 menjadi MPP2. Pergeseran kurva Marginal Physical Product (MPP1 ke MPP2) menyebabkan pergeseran kurva Marginal Value Product dari MVP1 menjadi MVP2. Penggunaan kredit disertai dengan

pendampingan akan meningkatkan produktivitas dimana Total Physical Product

(TPP) akan bergeser ke titik B yaitu petani menggunakan sejumlah input (X3)

untuk menghasilkan output sebesar Y3. Hal ini berarti penggunaan input produksi

tertentu akan menghasilkan output yang maksimal (efisien). Pergeseran kurva

Total Physical Productdan Marginal Product akibat perubahan teknologi dapat

Gambar 3 Pengaruh kredit terhadap produksi Sumber : Debertin (1986)

Keuntungan maksimum yang dicapai petani yaitu pada saat rasio harga input (Px) terhadap harga output (Py) sama dengan produk marginalnya (Debertin 1986). Teori produksi menunjukkan jika faktor produksi lain dimasukkan maka kurva produksi akan bergeser ke kanan atas. Penggunaan kredit diharapkan dapat menggeser kurva produksi yang mengakibtkan produktivitasnya mencapai nilai positif. Petani yang belum menggunakan kredit (petanin non penerima kredit PKBL) belum menghasilkan tambahan produk yang meningkat yang mengakibatkan penggunaan input menghasilkan tambahan output yang semakin berkurang. Namun petani yang menggunakan kredit dapat mencapai keuntungan maksimal sebesar daerah CPxE.

Pengukuran Kinerja

Kinerja merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika (Prawirosentono dalam Sutrisno 2011). Menurut Mulyadi (2007),

Y (0utput)

TPP1

X

TPP2

A* A

B

X (Input)

Px

0

X1 X2 X3

MVP1 MVP2

E F

C D Y1

Y2

kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan. Setiap harapan mengenai bagaimana seseorang harus berprilaku dalam melaksanakan tugas berarti menjalankan suatu peran.

Kinerja merupakan sebuah istilah yang mempunyai banyak arti, kinerja bisa berfokus pada input (uang, staf/karyawan, wewenang yang legal), berfokus pada aktivitas atau proses yang mengubah input menjadi output dan kemudian menjadi outcome (kesesuaian program atau aktivitas dengan hukum, peraturan dan pedoman yang berlaku, atau standar proses yang ditetapkan). Saat sekarang, dalam upaya mengembangkan manajemen yang berdasarkan kinerja, kinerja sering kali difokuskan pada kualitas jasa dan outcome sebagai hasil yang dicapai

oleh individu, organisasi, atau populasi di luar organisasi yang menjadi sasaran program atau kegiatan. Kinerja sering kali berfokus pada intermediate outcomes

seperti kepuasan klien atau perubahan individu dalam jangka pendek (Ulum 2012).

Pada beberapa literatur untuk menilai prestasi manajer, unit organisasi dan program pemerintah yang dibuat maka diperlukanlah pengukuran kinerja (Ulum 2012, Wibisnono 2011, Rai 2010). Pengukuran kinerja sendiri merupakan proses pencatatat dan mengukur pencapain pelaksanaan kegiatan dalam arah pencapaian visi dan misi organisasi melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses. Pengukuran kinerja juga membantu dalam formulasi dan revisi strategi organisasi (Ulum 2012). Konsep pengukuran kinerja ini dimulai dari pengukuran terhadap tingkat kehematan, tingkat kepatuhan terhadap peraturan yang berlaku dalam kegiatan pemerolehan (procurement) input,

dilanjutkan dengan pengukuran dalam proses pengolahan input menjadi output dan dan diakhiri dengan pengukuran tingkat efektivitas output terhadap program/kegiatan. Aspek dari pengukuran kinerja organisasi, program atau kegiatan meliputi hal-hal berikut:

1) Input (masukan) adalah sumber daya yang dibutuhkan untuk melaksanakan kegiatan dalam rangka menghasilkan output, seperti sumber daya manusia (SDM), dana, material, waktu, teknologi dan sebagainya.

2) Proses adalah kegiatan yang dilakukan untuk mengolah input menjadi output

3) Output (keluaran) adalah barang atau jasa yang dihasilkan secara langsung dari pelaksanaan kegiatan berdasarkan input yang digunakan

4) Outcome (hasil) adalah segala sesuatu yang mencerminkan berfungsinya

output atau efek langsung dari output pada jangka menengah.

Program Kemitraan dan Bina Lingkungan (PKBL)

mencari dana dengan persyaratan yang relatif mudah. Beberapa permasalahan yang ada, yaitu: sumber daya manusia, baik dalam masalah jumlah dan keahlian, biasanya pegawai BUMN yang ditetapkan di PKBL bukanlah orang perbankan yang memang keahliannya menganalisa prospek bisnis dan resiko pinjaman. Lebih jauh dengan tidak adanya peraturan yang jelas mengenai kepada siapa dana harus disalurkan maka yang terjadi adalah penyaluran pinjaman diberikan untuk berbagai bidang, padahal memberi pinjaman kepada sebuah sektor memiliki perlakuan yang berbeda dengan sektor lainnya.

Selain itu kelebihan dari PKBL sendiri adalah memberikan kredit dengan persyaratan yang mudah, memberikan pembinaan artinya setiap usaha yang meminjam dana ke PKBL dapat mengajukan permohonan pelatihan bila dirasa perlu untuk meningkatkan usahanya. Pinjaman yang diberikan berkisar dari 10 juta hingga 100 juta, bahkan ada beberapa BUMN besar yang memberikan hingga 200 juta. Rata-rata pinjaman adalah dua tahun dengan tingkat bunga 6 persen pertahun. Sebetulnya bunga ini sering disebut oleh para staff PKBL sebagai fee

karena nilainya yang sebetulnya sangat rendah.

Konsep Pendapatan Usahatani

Pendapatan usahatani merupakan selisih antara penerimaan dan semua biaya, atau dengan kata lain pendapatan ushatani meliputi pendapatan kotor (penerimaan total) dan pendapatan bersih ( Rahim dan Hastuti 2007). Pendapatan kotor usahatani (gross farm income) adalah nilai produk total usahatani dalam

jangka waktu tertentu, baik yang dijual maupun yang tidak dijual. Jangka waktu pembukuan umumnya setahun dan mencakup semua produk yang dijual, dikonsumsi rumah tangga petani, digunakan dalam usahatani untuk bibit atau makanan ternak, digunakan untuk pembayaran dan disimpan atau digudang pada akhir tahun. Istilah lain untuk pendapatan kotor usahatani ialah nilai produksi (value of production) atau penerimaan kotor usahatani (gross return),

sedangkanpendapatan bersih (net farm income) adalah selisih antara pendapatan

kotor usahatani dengan pengeluaran total usahatani.

Pengeluaran total usaha tani (total farm expenses) merupakan sebagai nilai

masukkan yang habis terpakai atau dikeluarkan di dalam produksi, tetapi tidak termasuk tenaga kerja dalam keluarga petani. Apabila usahatani itu digunakan mesin-mesin pertanian, maka harus dihitung penyusutannya dan dianggap sebagai pengeluaran. Penyusutan ini merupakan penurunan nilai inventaris yang disebabkan oleh pemakaian selama tahun pembukuan (Soekartawi 1986). Pendapatan bersih menggambarkan penghasilan yang diperoleh dari pendapatan bersih usahatani untuk keperluan keluarga dan merupakan imbalan terhadap sumberdaya milik keluarga yang dipakai dalam usahatani. Tujuan utama dari analisis pendapatan adalah menggambarkan keadaan sekarang suatu kegiatan usaha dan menggambarkan keadaan yang akan datang dari perencanaan atau tindakan.