ANALISIS POTENSI ZAKAT DAN FAKTOR-FAKTOR YANG

MEMENGARUHI MUZAKI MEMBAYAR ZAKAT

DI KOTA BOGOR

YUSRINI SANTIKA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Potensi Zakat dan Faktor-faktor yang Memengaruhi Muzaki Membayar Zakat di Kota Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2015

Yusrini Santika

ABSTRAK

YUSRINI SANTIKA. Analisis Potensi Zakat dan Faktor-faktor yang Memengaruhi Muzaki Membayar Zakat di Kota Bogor. Dibimbing oleh ALLA ASMARA dan DENI LUBIS.

Kesenjangan antara potensi zakat nasional dengan dana zakat yang terkumpul memperlihatkan kurangnya motivasi muzaki dalam membayar zakat. Jumlah penduduk Kota Bogor yang mayoritas muslim memperlihatkan secara implisit besarnya potensi zakat di Kota Bogor. BAZNAS Kota Bogor memiliki program unggulan dalam mendistribusikan dana zakat yang terkumpul kepada mustahik. Semakin besar dana zakat yang terkumpul, semakin banyak program yang terealisasi untuk menyejahterakan mustahik. Tujuan penelitian ini adalah menganalisis potensi zakat dan faktor-faktor yang memengaruhi muzaki membayar zakat di Kota Bogor, serta mengidentifikasi alasan muzaki memilih tempat berzakat. Analisis potensi zakat menggunakan pendekatan 3 sektor yaitu zakat dari rumah tangga, perusahaan (BUMD dan industri swasta) dan tabungan, sedangkan metode yang digunakan untuk menganalisis faktor-faktor yang memengaruhi muzaki membayar zakat adalah analisis faktor. Hasil penelitian menunjukkan bahwa potensi zakat Kota Bogor tahun 2015 mencapai Rp462 402 202 437, sedangkan hasil analisis faktor diketahui bahwa faktor-faktor yang memengaruhi muzaki membayar zakat di Kota Bogor yaitu faktor organisasi, kepedulian sosial, pemahaman zakat, pemahaman agama, balasan dan keimanan. Alasan muzaki memilih berzakat di organisasi formal seperti BAZNAS atau UPZ dan LAZNAS adalah faktor transparansi sedangkan alasan muzaki yang membayar langsung kepada mustahik adalah faktor lingkungan.

Kata kunci: analisis faktor, motivasi muzaki, zakat perusahaan, zakat rumah tangga, zakat tabungan

ABSTRACT

YUSRINI SANTIKA. Analysis of Zakat Potential and Factors Influence Muzaki Pay Zakat in Bogor City. Supervised by ALLA ASMARA and DENI LUBIS.

analysis was known that factors influenced muzaki pay zakat in Bogor City those were factor of organization, caring of social, knowledge of zakat, knowledge of religion, reward and faith. The reason of muzaki chooses to pay zakat at the formal organizations such as BAZNAS or UPZ and LAZNAS is transparency factor, while reason of muzaki pay zakat to mustahik directly is the factor of environmental.

Skripsi

sebagai salah satu syarat untuk memeroleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS POTENSI ZAKAT DAN FAKTOR-FAKTOR YANG

MEMENGARUHI MUZAKI MEMBAYAR ZAKAT

DI KOTA BOGOR

YUSRINI SANTIKA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah swt. atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Potensi Zakat dan Faktor-faktor yang Memengaruhi Muzaki Membayar Zakat di Kota Bogor. Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Orang tua tercinta khususnya Ibu Rosmiati yang telah merawat dan mendidik penulis sejak kecil hingga saat ini dengan penuh cinta dan kasih sayang, Bapak Okky Oktardiono, Ibu Siti Nursilah Syarif, Bapak Zaenal Amirullah, kakak Sona Vebrian dan adik Arnold serta keluarga besar Syarif atas segala doa dan dukungan yang selalu diberikan.

2. Bapak Dr. Alla Asmara, S.Pt., M.Si dan Bapak Deni Lubis, S.Ag, M.A selaku dosen pembimbing skripsi yang telah memberikan arahan, saran dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

3. Bapak Dr. Irfan Syauqi Beik, SP., M.Sc.Ec selaku penguji utama dan dosen penguji dari komisi pendidikan Ibu Heni Hasanah, SE., M.Si atas kritik dan saran yang telah diberikan untuk perbaikan skripsi ini.

4. Seluruh pihak instansi BPS Kota Bogor, BAZNAS Kota Bogor, LAZNAS Daarut Tauhid dan UPZ Baitussalam yang telah membantu dalam penyediaan data untuk penyelesaian skripsi ini.

5. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

6. Kelompok bimbingan Ekonomi Syariah, Siti Nurmu‟minah Fitriah dan Ade Irwansyah yang telah saling berbagi ilmu dan pelajaran dalam menyelesaikan skripsi.

7. Keluarga kecil penulis yaitu Fakhri Isnan, Qonita, Fakhri Azhari dan Rachmat Darmawan serta para sahabat eksyar Gresi Sasprintia, Elsa Octavia, Rr Iffatunisa, Mega, Salma Safira, Annisa Wulan, Apriyani, Nindya Andika dan Ziad yang telah memberikan bantuan dan motivasi kepada penulis untuk menyelesaikan skripsi ini.

8. Seluruh keluarga Ilmu Ekonomi, terutama Ilmu Ekonomi Syariah 47, 48 dan 49 atas bantuan, kritik, saran, doa dan dukungannya.

9. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2015

DAFTAR ISI

DAFTAR TABEL xiii

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Zakat 3

Potensi Zakat 4

Faktor-Faktor yang Memengaruhi Muzaki Membayar Zakat 6

Penelitian Terdahulu 7

Kerangka Pemikiran 8

METODE PENELITIAN 10

Waktu dan Lokasi Penelitian 10

Jenis, Sumber dan Metode Pengumpulan Data 10

Metode Pengambilan Sampel 10

Metode Analisis Data 11

GAMBARAN UMUM 14

Gambaran Umum Kota Bogor 14

Kondisi Ekonomi Kota Bogor 15

Kondisi Zakat Kota Bogor 16

HASIL DAN PEMBAHASAN 18

Potensi Zakat Kota Bogor 18

Karakteristik Responden 20

Faktor-faktor yang Memengaruhi Muzaki Membayar Zakat di Kota Bogor 22 Alasan Muzaki dalam Memilih Tempat Membayar Zakat 26

Simpulan 27

Saran 27

DAFTAR PUSTAKA 27

LAMPIRAN 30

DAFTAR TABEL

1 Potensi zakat nasional 1

2 Potensi zakat rumah tangga nasional 2

3 Penerimaan dana zakat oleh BAZNAS Kota Bogor periode 2011-2014 2 4 Data sekunder yang digunakan untuk analisis potensi zakat Kota Bogor 10 5 Pertumbuhan penduduk Kota Bogor tahun 2011-2014 15 6 Jumlah dan persentase penduduk muslim Kota Bogor 15 7 Jumlah penduduk miskin Kota Bogor tahun 2011-2013 16 8 Penerimaan sumber zakat mal di BAZNAS Kota Bogor tahun 2014 17 9 Penyerapan alokasi dan realisasi anggaran BAZNAS Kota Bogor 2014

(dalam juta rupiah) 17

10 Potensi zakat rumah tangga Kota Bogor tahun 2015 18

11 Potensi zakat BUMD Kota Bogor tahun 2015 18

12 Potensi zakat industri swasta Kota Bogor tahun 2015 19 13 Total potensi zakat perusahaan di Kota Bogor tahun 2015 19 14 Potensi zakat tabungan Kota Bogor tahun 2015 20

15 Total potensi zakat Kota Bogor tahun 2015 20

16 Karakteristik responden 21

17 Variabel penelitian 22

18 Hasil uji KMO 23

19 Faktor-faktor yang memengaruhi muzaki membayar zakat 24 20 Urutan faktor yang memengaruhi muzaki membayar zakat 25 21 Persentase alasan muzaki dalam memilih tempat membayar zakat 26

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian operasional 9

DAFTAR LAMPIRAN

1 Kuesioner penelitian 30

2 Persentase laju PDRB menurut lapangan usaha atas dasar harga konstan

tahun 2007-2014 34

3 Tabel r 34

4 Uji validitas 35

5 Hasil uji realibilitas 35

6 Anti-image matrices 36

7 Tabel Communalities 37

8 Total variance explained 38

PENDAHULUAN

Latar Belakang

Zakat adalah rukun Islam setelah salat yang merupakan suatu kewajiban yang telah ditetapkan dalam Al-Quran. Selain berkaitan erat dengan nilai ketuhanan, zakat juga mengandung nilai kemanusiaan. Zakat merupakan alat bantu sosial mandiri yang menjadi kewajiban moral bagi orang kaya untuk membantu golongan yang tidak mampu. Pendistribusian dana zakat secara tepat diharapkan dapat meningkatkan ekonomi masyarakat yang tergolong 8 ashnaf. Dengan demikian, hal tersebut akan meningkatkan produktivitas, meningkatkan pemerataan distribusi pendapatan dan kesejahteraan masyarakat secara keseluruhan.

Pengumpulan dana zakat yang optimal di Indonesia saat ini masih sulit untuk dilakukan. Berdasarkan hasil riset Badan Amil Zakat Nasional (BAZNAS) dan Fakultas Ekonomi dan Manajemen (FEM) Institut Pertanian Bogor (IPB) 2009 (dalam Firdaus, Beik, Irawan dan Juanda 2012), mengungkapkan bahwa total potensi zakat nasional adalah 217 triliun rupiah (Tabel 1), tetapi dana zakat yang terserap hanya sekitar 1% dari potensi zakat nasional.

Tabel 1 Potensi zakat nasional

Keterangan Potensi zakat (triliun rupiah)

Potensi zakat rumah tangga 82.7

Potensi zakat industri swasta 114.9

Potensi zakat BUMN 2.4

Potensi zakat tabungan 17.0

Total potensi zakat nasional 217.0

Sumber: Firdauset al. (2012)

2

Tabel 2 Potensi zakat rumah tangga nasional

Keterangan Nama wilayah Potensi zakat (Rp)

Wilayah dengan potensi

Provinsi Jawa Barat merupakan wilayah potensi zakat tertinggi yakni sebesar 17.67 triliun rupiah. Provinsi Jawa Barat terdiri atas 18 kabupaten dan 9 kota. Salah satu kota di Provinsi Jawa Barat yaitu Kota Bogor, terkenal dengan BAZNAS yang memiliki program kerja unggulan dan banyak meraih penghargaan. Penduduk muslim di Kota Bogor merupakan jumlah mayoritas dalam keseluruhan jumlah penduduk. Berdasarkan BPS Kota Bogor 2014, jumlah penduduk muslim di Kota Bogor sebesar 91%, secara implisit bahwa Kota Bogor memiliki potensi zakat yang besar. Semakin besar potensi dana zakat yang terhimpun oleh BAZNAS Kota Bogor, maka upaya untuk menyejahterakan mustahik melalui pelaksanaan program-programnya dapat lebih ditingkatkan.

Pertumbuhan zakat mal di Kota Bogor terus mengalami peningkatan setiap tahunnya. Pada periode 2011-2014, pertumbuhan rata-rata dana zakat yang diterima BAZNAS Kota Bogor adalah sebesar 46.3% dari sisi total zakat yang diterima. Penerimaan dana zakat di Kota Bogor dapat dilihat pada (Tabel 3).

Tabel 3 Penerimaan dana zakat oleh BAZNAS Kota Bogor periode 2011-2014

Sumber: BAZNAS Kota Bogor, (diolah)

Perumusan Masalah

Jumlah penduduk Kota Bogor yang mayoritas muslim yakni sebesar 91%, secara implisit dapat diartikan bahwa Kota Bogor memiliki potensi zakat yang besar, namun nominal dari potensi zakat tersebut belum diketahui secara pasti. Dana zakat yang terkumpul di BAZNAS Kota Bogor dapat didistribusikan ke-8

ashnaf dalam berbagai program unggulan. Pengumpulan dana zakat tahun 2011-2014 telah mengalami peningkatan yang diharapkan dengan semakin meningkatnya dana zakat yang terkumpul, semakin banyak pula program BAZNAS Kota Bogor yang terealisasi untuk menyejahterakan mustahik. Disisi lain, di Kota Bogor terdapat organisasi pengelola zakat selain BAZNAS atau UPZ (Unit Pengelola Zakat) yang termasuk organisasi formal seperti Lembaga Amil Zakat Nasional (LAZNAS). Oleh karena itu, penelitian ini akan menggali beberapa aspek permasalahan, yaitu:

1. Berapa besar potensi zakat di Kota Bogor?

Tahun Total zakat (miliar rupiah) Pertumbuhan tahunan (%)

2011 2.12 -

2012 4.41 108

2013 4.99 13

3

2. Faktor-faktor apa saja yang memengaruhi muzaki Kota Bogor dalam membayar zakat?

3. Faktor apa yang menjadi alasan muzaki dalam memilih tempat membayar zakat?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah tersebut. Tujuan penelitian ini adalah:

1. Menganalisis potensi zakat di Kota Bogor.

2. Menganalisis faktor-faktor yang memengaruhi muzaki Kota Bogor dalam membayar zakat.

3. Mengidentifikasi alasan muzaki dalam memilih tempat membayar zakat.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, antara lain: 1. Sebagai kontribusi berupa wawasan, informasi dan pengetahuan bagi penulis

sendiri serta bagi para pembaca yang menaruh perhatian besar di bidang ekonomi Islam.

2. Menambah pengetahuan bagi masyarakat, khususnya bagi OPZ (Organisasi Pengelola Zakat) untuk mengambil kebijakan dalam memaksimalkan potensi zakat.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengestimasi potensi zakat dan menganalisis faktor-faktor yang memengaruhi muzaki dalam membayar zakat di Kota Bogor. Estimasi penghitungan potensi zakat di Kota Bogor dihitung secara matematis melalui pendekatan 3 sektor yaitu, sektor rumah tangga, perusahaan (BUMD dan industri swasta) dan tabungan. Kemudian penelitian dalam menganalisis faktor-faktor yang memengaruhi muzaki membayar zakat ini berjumlah 60 responden beragama Islam di Kota Bogor yang telah membayar zakat mal langsung ke mustahik ataupun melalui organisasi formal seperti BAZNAS atau UPZ dan LAZNAS.

TINJAUAN PUSTAKA

Zakat

Kewajiban Zakat

4

jalan yang bathil dan mereka menghalang-halangi (manusia) dari jalan Allah swt. dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah swt., maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih (QS At-Taubah [9]: 34).

Syarat Wajib Zakat

Zakat merupakan kewajiban yang tidak dibebankan kepada setiap orang (Hafidhuddin, Pramulya 2008). Kewajiban zakat hanya dibebankan kepada mereka yang memenuhi kriteria tertentu, yaitu:

1. Islam

Zakat adalah sebuah ibadah dan hanya wajib dilakukan setelah seseorang memeluk agama Islam.

2. Merdeka

Orang yang merdeka bebas dari perbudakan, hidup dengan layak. Memiliki harta benda yang mencapai nisab (batas minimal harta yang harus dikeluarkan zakatnya dalam jumlah tertentu).

3. Dewasa dan waras

Para ulama sependapat tentang wajibnya zakat pada kekayaan seorang muslim yang dewasa dan waras. Bagi kekayaan anak-anak dan orang gila wajib dizakatkan oleh wali.

Syarat Harta Zakat

Penetapan harta menjadi sumber atau objek zakat terdapat ketentuan yang harus dipenuhi (Hafidhuddin 2002). Syarat harta yang wajib dikeluarkan zakatnya adalah sebagai berikut:

1. Harta milik penuh, bukan pinjaman atau piutang.

2. Harta tersebut didapatkan dengan cara dan usaha yang baik serta halal. Artinya, harta yang haram baik substansi bendanya maupun cara mendapatkanya, jelas tidak dapat dikenakan kewajiban zakat, karena Allah swt. tidak akan menerimanya. Hal ini sejalan QS Al-Baqarah: 267 dan 188 serta An-Nisaa‟: 29.

3. Harta yang berkembang atau berpotensi untuk dikembangkan, seperti melalui kegiatan usaha, perdagangan atau yang ditabungkan.

4. Harta mencapai nisab, lebih dari kebutuhan pokok. Zakat dikeluarkan setelah terdapat kelebihan dari kebutuhan hidup sehari-hari yang terdiri atas kebutuhan sandang, pangan dan papan. Kebutuhan pokok adalah kebutuhan yang jika tidak terpenuhi akan mengakibatkan kerusakan dan kesengsaraan dalam hidup.

5. Harta mencapai haul atau setahun.

Potensi Zakat

Zakat Rumah Tangga

5

seorang dokter, pengacara, penjahit dan lain-lain. Kedua, profesi yang dilakukan untuk pihak lain, baik pemerintahan, perusahaan maupun perorangan dengan memeroleh penghasilan berupa gaji, upah atau honorium (Qardawi 2011).

Hafidhuddin (2002) berpendapat bahwa hal ini disebut pendekatan ijmali

(global), yang memungkinkan perluasan cakupan objek zakat sebagai item yang memenuhi persyaratan syariah. Hal ini didasarkan pada arti umum amwal

(pendapatan dan kekayaan) dalam berbagai ayat, seperti di QS Al-Taubah (9): 103 dan QS Al-Baqarah (2): 267, yang dapat mencakup semua jenis kekayaan.

Pendapatan yang hampir disepakati antara pendapat ulama kontemporer adalah tidak berlakunya kaidah haul, dengan menganalogikan pendapatan yang diperoleh dari hasil profesi sama seperti hasil pertanian yang tidak menerapkan kaidah haul, yaitu ditunaikan atau dikeluarkan zakatnya ketika panen, sehingga untuk zakat penghasilan ditunaikan zakatnya ketika menerima penghasilan profesinya. Namun dibolehkan penuaianya diakumulasikan pada akhir tahun. Pendapat lain dari Ghazali dalam kitabnya al Islam wal Audha’ul Iqtishadiyyah

(dalam Firdaus et al. 2012) memaparkan bahwa orang yang memiliki pemasukan yang tidak kurang dari pemasukan seorang petani yang wajib zakat maka wajib mengeluarkan zakat yang sama yaitu 5% atau 10% tanpa ada persyaratan haul.

Undang-Undang Pengelolaan Zakat Nomor 23 tahun 2011 menyebutkan secara implisit penghasilan dari profesi diizinkan sebagai salah satu sumber zakat. Oleh karena itu, tidak ada perbedaan pendapat dalam hal ini. Masalah muncul saat memutuskan standar nisab dan tingkat zakat yang akan diadopsi di negara ini. BAZNAS sebagai lembaga zakat pemerintah tertinggi telah memutuskan untuk menggunakan pertanian sebagai dasar standar nisab dan 2.5% sebagai tingkat zakat yang harus dibayar oleh pembayar zakat. Oleh karena itu, penelitian ini menggunakan analogi syabah yaitu penggabungan antara standar nisab zakat pertanian (524 kg beras) dengan nisab emas yang tingkat kadarnya (2.5%) untuk menghitung estimasi potensi zakat rumah tangga.

Zakat Perusahaan

Zakat perusahaan adalah salah satu hasil ijtihad kontemporer dalam perluasan objek harta yang harus dikeluarkan zakatnya (Ridlo 2007). Fatwa Syaikh Utsaimin (salah seorang ulama anggota Majelis Ulama Kerajaan Arab Saudi) menyatakan bahwa harta perusahaan terbagi menjadi dua macam, yaitu harta yang tidak diwajibkan untuk berzakat dan harta yang diwajibkan untuk berzakat. Harta yang tidak terkena kewajiban zakat adalah alat-alat, perangkat keras, mobil, bangunan dan peralatan yang akan digunakan yang tidak dimaksudkan untuk dijual untuk mengambil keuntungan. Kemudian harta yang terkena kewajiban berzakat memiliki karakteristik sebagai berikut:

1. Simpanan barang yang telah dibeli dan bertujuan untuk dijual, dihitung nilainya di akhir tahun, tanpa memandang harga beli.

2. Uang tunai yang ada di perusahaan atau yang disimpan di tabungan. 3. Piutang yang diharapkan bisa ditagih.

4. Keuntungan dari hasil merakit atau membuat barang, bila sudah mencapai nisab dan sudah berlalu satu tahun.

5. Keuntungan dari hasil perdagangan, jika sudah mencapai nisab.

6

dengan jenis harta yang ada padanya. Cara mengeluarkan zakat pada perusahaan adalah sebagai berikut:

1. Bagi jenis harta yang berupa simpanan barang, uang tunai dan piutang, maka mengeluarkan zakatnya adalah pada akhir tahun. Zakat yang dikeluarkan adalah sebesar 2.5% dari harta tersebut.

2. Zakat dari keuntungan dikeluarkan pada akhir tahun anggaran sebesar 2.5%. Jika keuntungan telah dikeluarkan sepanjang tahun dan tidak tersisa hingga akhir tahun, maka tidak ada kewajiban padanya.

Zakat Tabungan

Zakat tabungan adalah zakat harta yang diperoleh dari hasil harta simpanan atau tabungan. Allah swt. mengecam orang yang enggan berzakat dengan firman-Nya: “dan orang-orang yang menyimpan emas dan perak (termasuk tabungan atau deposito) dan tidak menafkahkannya pada jalan Allah swt. maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih” (QS. At -Taubah: 34). Nabi saw. juga mengutuk orang-orang yang berusaha untuk menghindari kewajiban zakat. Rasulullah bersabda: “Tiadalah bagi pemilik simpanan yang tidak menunaikan zakatnya, kecuali dibakar diatasnya di neraka jahanam” (HR Bukhori dalam Sudarmadi 2009).

Berdasarkan penjelasan di atas maka seluruh harta simpanan atau tabungan yang sudah dimiliki selama satu tahun (haul) dan cukup nisabnya setara dengan emas 85 gram maka wajib zakat. Zakat tabungan harus dibayar ketika memenuhi kondisi nisab dan sudah haul. Potensi zakat tabungan diperkirakan dengan mengalikan total jumlah simpanan dengan 2.5%.

Faktor-Faktor yang Memengaruhi Muzaki Membayar Zakat

Zakat adalah ibadah maaliyah ijtima'iyyah yang memiliki posisi yang sangat penting, strategis dan sangat menentukan, baik dari sisi ajaran maupun dari sisi pembangunan ekonomi umat (Qardawi 2011). Sebagai suatu ibadah pokok, zakat termasuk salah satu rukun Islam yang utama, sehingga keberadaannya merupakan bagian mutlak dari keislaman seseorang. Seseorang muslim yang menunaikan zakat adalah semata-mata didorong oleh keimanannya kepada Allah swt. dengan melaksanakan perintah-Nya. Hal tersebut sama halnya dengan keimanan seorang muslim dalam menunaikan perintah wajib salat, puasa dan haji.

Faktor utama yang seharusnya memengaruhi seseorang dalam mengeluarkan zakat adalah faktor peribadahan. Seorang muslim seharusnya menyadari keadaan dirinya sebagai hamba Allah swt. yang harus menjalankan segala sesuatu yang diperintahkan-Nya, termasuk ibadah zakat. Allah swt. telah berfirman dalam Al-Quran mengenai perintah berzakat secara berulang-ulang sebanyak 32 kali. Hal ini menunjukkan betapa penting dan wajibnya ibadah zakat ini (Muda, Marzuki dan Shaharuddin 2006 dalam Mukhlis 2011). Zakat dapat menciptakan keadilan sosial diantara masyarakat. Distribusi zakat yang baik akan menyelesaikan masalah sosial ekonomi yang sampai saat ini masih terjadi, menurunkan kesenjangan pendapatan dan mengurangi tingkat kemiskinan (Ibrahim 2008).

7

keadaan sosial masyarakat di sekitar mereka. Diantara orang-orang yang berzakat, ada yang menaruh harapan agar zakat yang mereka keluarkan akan membersihkan diri mereka dan memeroleh ridha dari Allah swt.. Hal ini sebagaimana tercantum dalam Al-Quran surat At-Taubah ayat 103 yang artinya, “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu menjadi ketenteraman jiwa bagi mereka dan Allah Maha Mendengar lagi Maha Mengetahui”. Hal ini mengindikasikan bahwa faktor ini memotivasi seseorang untuk berzakat. Seseorang yang menjaga kewajiban berzakat menandakan keimanan yang ada dalam dirinya. Hal ini karena upaya mereka dalam memenuhi seruan perintah agama sangat ditentukan dari keyakinan mereka terhadap ajaran agamanya (Muda et al. 2006 dalam Mukhlis 2011).

Beberapa studi mengungkapkan bahwa organisasi zakat memiliki pengaruh yang signifikan dalam memotivasi seseorang dalam membayar zakat. Hasil penelitian yang dilakukan oleh Ahmad, Wahid dan Mohamad 2005 (dalam Mukhlis 2011) menyebutkan bahwa faktor utama yang memengaruhi individu dalam membayar zakat kepada lembaga formal adalah disebabkan kepuasan tentang distribusi yang dilakukan oleh organisasi zakat dan kecakapan kerja pengurus zakat itu sendiri. Hal ini diperkuat oleh penelitian yang dilakukan oleh Muda et al. 2006 (dalam Mukhlis 2011). Penelitian tersebut mengungkapkan bahwa organisasi pengelola zakat memiliki peran yang penting dalam memotivasi seseorang untuk berzakat. Pada tahun-tahun sebelumnya didapatkan bahwa peningkatan penyerapan zakat yang signifikan terjadi karena upaya dari organisasi zakat.

Penelitian Terdahulu

Firdaus et al. (2012) menjelaskan perhitungan total potensi zakat dengan rinci yang dibagi ketiga bagian, yaitu: (1) Zakat dari sektor industri dan BUMN (Badan Usaha Milik Negara), (2) Zakat dari rumah tangga dan (3) Zakat dari tabungan. Potensi zakat dari sektor industri mencapai 114.89 triliun rupiah dan sektor BUMN sebesar 2.4 triliun rupiah. Sektor rumah tangga berpotensi zakat sebesar 82.7 triliun rupiah dan tabungan 17.00 triliun rupiah, sehingga dijumlah sebesar 217.0 triliun rupiah potensi zakat di Indonesia.

8

Mukhlis (2011) melakukan penelitian faktor-faktor yang memengaruhi tingkat kepatuhan membayar zakat studi kasus Kabupaten Bogor. Hasilnya menyatakan bahwa faktor yang memengaruhi kepatuhan membayar zakat tidak hanya faktor agama, ada faktor lain yaitu faktor altruism, faktor organisasi zakat, faktor kepedulian sosial, faktor kepuasan diri, faktor mengharap balasan dan faktor pujian. Faktor dominan yang memengaruhi kepatuhan membayar zakat adalah semua faktor tersebut kecuali faktor pujian. Metode yang digunakan adalah analisis faktor, beberapa asumsi yang harus terpenuhi dalam analisis faktor yaitu korelasi atau keterkaitan antar variabel harus kuat dan indeks perbandingan jarak antara koefisien korelasi parsialnya secara keseluruhan harus kecil.

Sariningrum (2011) menganalisis faktor-faktor yang memengaruhi pembayaran zakat di Kota Palembang. Penelitian ini menggunakan analisis potensi zakat dengan pendekatan pendapatan untuk melihat potensi zakat di Kota Palembang. Kemudian analisis faktor dan analisis regresi logistik untuk menjawab faktor-faktor yang memengaruhi pembayaran zakat di Kota Palembang. Hasilnya potensi zakat di kota Palembang cukup besar, yaitu 331 milyar rupiah per tahun atau mencapai 2% dari PDRB (Pendapatan Domestik Regional Bruto) Kota Palembang. Berdasarkan analisis faktor menunjukkan ada 4 faktor yang melatarbelakangi seseorang untuk berzakat, yaitu faktor keimanan, faktor sosial (altruism), faktor pemahaman agama dan faktor penghargaan. Faktor-faktor yang memengaruhi pilihan organisasi zakat dilihat dari karakteristik individu yaitu sebagai upaya bersyukur dan kesadaran akan adanya hak orang lain dalam harta.

Vendi (2014) meneliti faktor-faktor yang memengaruhi muzaki dalam membayar zakat studi kasus Kabupaten Dharmasraya Provinsi Sumatera Barat. Metode analisis yang digunakan adalah analisis faktor. Hasil analisis faktor menunjukkan bahwa faktor-faktor yang memengaruhi muzaki dalam membayar zakat adalah faktor kepuasan, keimanan, kecakapan OPZ, sosialisasi dan publikasi, balasan dan faktor regulasi. Alasan utama muzaki dalam memilih OPZ dalam berzakat adalah faktor fatwa ulama dan tokoh setempat, selanjutnya karena alasan kemudahan, sedangkan alasan utama muzaki memberikan zakat langsung kepada mustahik adalah karena kepuasan, kemudahan dan kenyamanan.

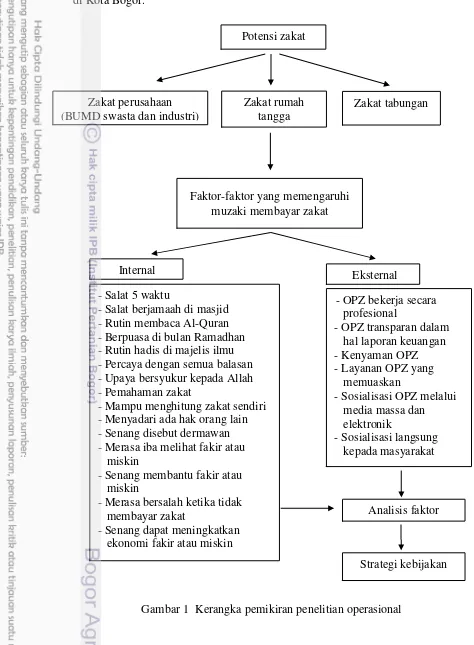

Kerangka Pemikiran

9

saran atau rekomendasi kebijakan untuk meningkatkan pengumpulan dana zakat di Kota Bogor.

Gambar 1 Kerangka pemikiran penelitian operasional Faktor-faktor yang memengaruhi - Rutin hadis di majelis ilmu - Percaya dengan semua balasan - Upaya bersyukur kepada Allah - Pemahaman zakat

- Mampu menghitung zakat sendiri - Menyadari ada hak orang lain - Senang disebut dermawan - Merasa iba melihat fakir atau

10

METODE PENELITIAN

Waktu dan Lokasi Penelitian

Penelitian untuk data primer dilakukan di Kota Bogor sejak April sampai Juni 2015. Pemilihan tempat penelitian dilakukan di Kota Bogor dengan pertimbangan bahwa Kota Bogor memiliki BAZNAS yang merupakan salah satu lembaga pengelola zakat yang telah menghimpun dana zakat, infak dan sedekah (ZIS) yang terus meningkat dari tahun ke tahun.

Jenis, Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Pengumpulan data primer dilakukan melalui penyebaran kuesioner kepada muzaki yang telah membayar zakat mal di wilayah Kota Bogor. Kuesioner penelitian (Lampiran 1) berisi tentang pertanyaan data diri muzaki, faktor-faktor yang memengaruhi muzaki membayar zakat dan alasan muzaki memilih tempat untuk berzakat.

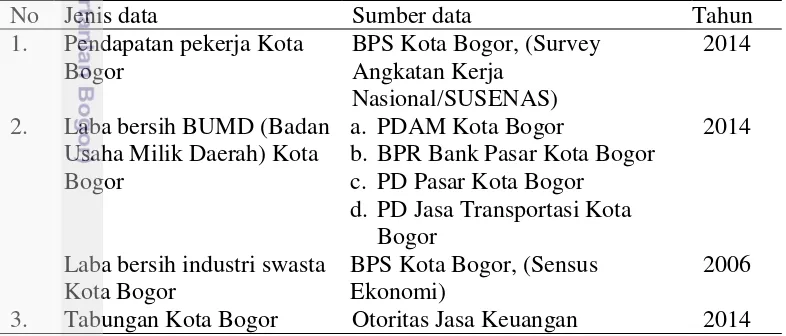

Selanjutnya data sekunder yang digunakan untuk menganalisis potensi zakat di Kota Bogor diperoleh dari instansi terkait, dapat dilihat pada Tabel 4. Sumber data lain yang digunakan dalam penelitian ini didapatkan melalui BAZNAS Kota Bogor, buku, jurnal, skripsi dan internet.

Tabel 4 Data sekunder yang digunakan untuk analisis potensi zakat Kota Bogor

No Jenis data Sumber data Tahun

b. BPR Bank Pasar Kota Bogor c. PD Pasar Kota Bogor 3. Tabungan Kota Bogor Otoritas Jasa Keuangan 2014

Metode Pengambilan Sampel

11

500 000 per bulan). Sampel yang diambil dalam penelitian ini sebanyak 60 orang responden yang terdiri atas:

a. Sebanyak 20 responden muzaki yang membayar zakat mal di BAZNAS atau UPZ.

b. Sebanyak 20 responden muzaki yang membayar zakat mal di LAZNAS. c. Sebanyak 20 responden muzaki yang membayar zakat mal langsung

kepada mustahik.

Jumlah sampel yang dianjurkan pada analisis faktor adalah 50 sampai 100 responden (Santoso 2010). Penulis mengambil sampel sebanyak 60 reponden, hal ini didasari pada keterbatasan waktu, sumberdaya dan biaya yang dihadapi oleh penulis.

Metode Analisis Data

Potensi zakat dianalisis menggunakan metode penghitungan dari 3 sektor, yaitu zakat dari rumah tangga, perusahaan (BUMD dan industri swasta) dan tabungan. Penggunaan pendekatan 3 sektor tersebut mengacu pada penelitian Firdaus, et al. (2012). Data sekunder tersebut diolah menggunakan software excel

2013. Kemudian dari data primer, proses analisis faktor-faktor yang memengaruhi muzaki membayar zakat menggunakan software Statistical Product and Service Solutin (SPSS) 22. Data primer berupa hasil kuesioner dengan skala likert 1 sampai 5. Skala likert dalam penelitian data primer digunakan untuk memberi (nilai skor) terhadap pernyataan dalam kuesioner penelitian. Jumlah skala likert

yang digunakan pada penelitian ini berjumlah 5: 1. Jawaban sangat setuju diberi skor 5

2. Jawaban setuju diberi skor 4 3. Jawaban cukup setuju diberi skor 3 4. Jawaban tidak setuju diberi skor 2 5. Jawaban sangat tidak setuju diberi skor 1

Penggunaan skala likert ini bertujuan untuk mengukur sikap dan pendapat masyarakat. Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok tentang gejala atau kejadian sosial (Riduwan 2010). Data diolah dengan metode analisis faktor yang sebelumnya dilakukan uji validitas dan uji realibilitas.

Analisis Potensi Zakat

Menganalisis potensi zakat Kota Bogor menggunakan pendekatan 3 sektor dari zakat dari rumah tangga, perusahaan (BUMD dan industri swasta) dan tabungan. Berikut metode penghitungannya:

1. Zakat rumah tangga

Zakat rumah tangga didapat dari pendapatan profesi. Zakat profesi dihitung berdasarkan qiyas (analogi) syabah yaitu perpaduan zakat pertanian dan zakat emas atau perak (Hafidhudin 2002). Dari sudut nisab dianalogikan pada zakat pertanian yaitu sebesar 524 kg beras dan dikeluarkan pada saat menerimanya. Dari sudut kadar zakat, dianalogikan pada zakat emas yaitu sebesar 2.5%.

12

Keterangan:

Pendapatan per bulan harus mencapai nisab beras yaitu mencapai Rp3 500 000, dengan asumsi harga beras pada tahun 2014 menurut HPP (Harga Pembelian Pemerintah) beras adalah sekitar Rp6 600.

2. Zakat Perusahaan

Para ulama peserta Muktamar Internasional Pertama tentang Zakat (dalam Hafidhuddin 2002), menganalogikan zakat industri perusahaan kepada zakat perdagangan. Secara umum pola pembayaran dan penghitungan zakat perusahaan adalah sama dengan zakat perdagangan. Nisabnya adalah senilai 85 gram emas dan didasarkan pada seluruh harta ditambahkan keuntungan dikurangi pembayaran utang dan kewajiban lainnya lalu dikeluarkan 2.5% sebagai zakatnya. Sumber zakat perusahaan dibagi menjadi 2 bagian, yaitu sebagai berikut:

a. Zakat BUMD

...(2) Keterangan:

Laba perusahaan harus sebesar nisab 85 gram emas dan mencapai haul. Asumsi harga emas tahun 2014 sebesar Rp500 000 per gram, sehingga nisab yang dizakatkan dalam satu tahun harus mencapai Rp42 500 000.

b. Zakat industri swasta

...(3) Keterangan:

Data laba bersih industri swasta didapat dari sensus ekonomi yang diadakan sepuluh tahun sekali, sehingga data terakhir yang tersedia adalah data laba bersih industri swasta tahun 2006. Penghitungan estimasi laba bersih industri swasta tahun 2006 dalam penelitian ini diproyeksikan ke tahun 2014 dengan laju pertumbuhan PDRB Kota Bogor menurut lapangan usaha atas dasar harga konstan dari masing-masing sektor (Lampiran 2). Potensi zakat dari industri swasta diperoleh dari perusahaan yang laba bersihnya mencapai nisab sebesar Rp15 512 500 per tahun dengan asumsi harga emas tahun 2006 sebesar Rp182 500 per gram.

3. Zakat tabungan

Zakat tabungan ini dianalogikan ke nisab emas. Nisabnya sebesar 85 gram emas, kadarnya 2.5% dan ada haul.

...(4) Keterangan:

13

Analisis Faktor

Analisis faktor merupakan suatu teknik untuk meringkas sejumlah variabel yang saling berkorelasi menjadi beberapa kelompok faktor yang masing-masing menggambarkan suatu dimensi atau konsep tertentu (Firdaus, Harmini dan Farid 2011). Analisis faktor berupaya mengelompokkan sejumlah variabel yang berkorelasi kuat diantara variabel sehingga akan terjadi pengelompokkan. Variabel yang memiliki korelasi tinggi akan membentuk satu kerumunan faktor. Analisis faktor termasuk dalam analisis interdependence technique, yaitu tidak ada pembagian variabel menjadi variabel bebas dan variabel tergantung. Berbeda dengan analisis dependence technique seperti regresi berganda dan analisis diskriminan yang salah satu variabel menjadi variabel bebas dan variabel tergantung (Suliyanto 2005). Berikut tahapan analisis dalam penelitian ini:

1. Uji validitas dan realibilitas

Memilih variabel yang layak dimasukkan dalam analisis faktor dengan uji validitas dan realibilitas terlebih dahulu. Uji validitas merupakan pengujian yang dilakukan untuk mengukur valid atau tidaknya variabel pertanyaan penelitian yang diteliti. Jumlah responden dalam uji validitas ini adalah 60 responden dengan 22 variabel pertanyaan. Pengujian validitas kuesioner pada penelitian ini menggunakan software SPSS 22 dengan metode Korelasi Pearson, yaitu dengan cara mengorelasikan skor variabel dengan skor totalnya. Skor total adalah penjumlahan dari seluruh variabel. Hasil uji validitas dilihat pada hasil output

SPSS pada tabel Validitas Statistic. Kaidah keputusan validitas yaitu (Priyatno 2014):

a. Jika rhitung <rtabel maka tidak valid b. Jika rhitung ≥rtabel maka valid

Penelitian ini memiliki nilai r tabel pada uji validitas dengan (n-2) 58 dengan taraf kesalahan 0.05% menunjukkan sebesar 0.2542.

Uji realibilitas adalah kelanjutan dari uji validitas, dimana variabel yang masuk pengujian adalah variabel yang valid saja. Realibilitas atau keandalan dapat diartikan sebagai indeks yang menunjukkan terjadi dimana suatu alat ukut dapat dipercaya dan dapat diandalkan (Hermawan 2006). Menguji realibilitas pada kuesioner penelitian ini menggunakan SPSS 22 dengan metode Cronbach’s Alfa.

Realibilitas kurang dari 0.6 adalah kurang baik, sedangkan 0.7 dapat diterima dan diatas 0.8 adalah baik (Sekaran dalam Priyatno 2014).

2. Uji Keiser Meyer Olkin Measure of Sampling Adequacy (KMO-MSA)

Alat analisis yang digunakan adalah Kaiser Meyer Olkin (KMO) and Bartlet‟s test (Priyatno 2014). Pengujian ini bertujuan untuk menyaring variabel-variabel yang akan dianalisis agar memenuhi syarat untuk dianalisis lebih lanjut. Persyaratan pokok yang harus dipenuhi ialah angka MSA harus diatas 0.5 (Narimawati 2008).

Ketentuan didasarkan pada kriteria sebagai berikut:

14

a. Jika bernilai 1, maka variabel tersebut dapat diprediksi tanpa kesalahan. b. Jika bernilai ≥ 0.05, maka variabel tersebut dapat dianalisis lebih lanjut. c. Jika bernilai <0.05, maka variabel tersebut tidak dapat dianalisis lebih

lanjut.

3. Uji Principal Component Analysis (PCA)

Setelah jumlah variabel terpilih, maka dilakukan reduksi variabel hingga menjadi satu atau beberapa faktor dengan metode PCA. Hasilnya menampilkan tabel communalities dan tabel Total Variance Explained (TVE). Semakin besar nilai communalities (>0.5), maka semakin baik analisis faktor karena semakin besar karakteristik variabel asal yang dapat diwakili oleh faktor yang terbentuk (Santoso dan Tjiptono 2001). Kemudian di tabel TVE terdapat initial eigenvalues

yang menggambarkan beberapa nilai. Pertama, total initial eigenvalues yang menunjukkan jumlah faktor yang terbentuk. Kedua, percent of variance yang menunjukkan keragaman yang dapat digambarkan oleh faktor yang terbentuk.

Variabel yang sudah masuk kedalam beberapa faktor, perlu dilakukan proses rotasi terhadap seluruh variabel. Metode yang digunakan dalam proses rotasi ini adalah metode varimax. Proses ini dapat memperjelas kedudukan variabel terhadap faktor yang terbentuk (loading factor) nilainya (>0.5) pada tabel

rotated component matrix. Setelah mendapatkan faktor yang terbentuk beserta variabel-variabel yang menyertainya, maka melalui nilai percent of variance

(tingkat keragaman) juga diperoleh faktor yang paling dominan berpengaruh. 4. Menamakan faktor

Langkah terakhir adalah memberi nama pada faktor yang terbentuk dari hasil reduksi. Penamaan faktor bergantung pada nama-nama variabel yang menjadi satu kelompok dengan interpretasi masing-masing analis dan aspek lainnya (Santoso dan Tjiptono 2001).

GAMBARAN UMUM

Gambaran Umum Kota Bogor

15

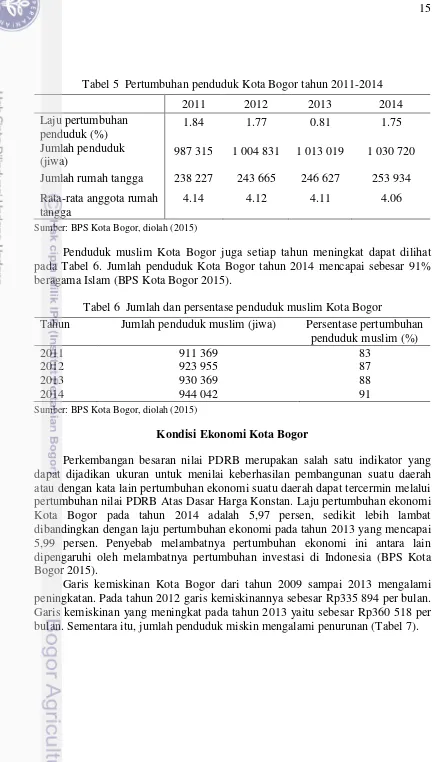

Tabel 5 Pertumbuhan penduduk Kota Bogor tahun 2011-2014

2011 2012 2013 2014

Laju pertumbuhan penduduk (%)

1.84 1.77 0.81 1.75

Jumlah penduduk

(jiwa) 987 315 1 004 831 1 013 019 1 030 720

Jumlah rumah tangga 238 227 243 665 246 627 253 934 Rata-rata anggota rumah

tangga

4.14 4.12 4.11 4.06

Sumber: BPS Kota Bogor, diolah (2015)

Penduduk muslim Kota Bogor juga setiap tahun meningkat dapat dilihat pada Tabel 6. Jumlah penduduk Kota Bogor tahun 2014 mencapai sebesar 91% beragama Islam (BPS Kota Bogor 2015).

Tabel 6 Jumlah dan persentase penduduk muslim Kota Bogor

Tahun Jumlah penduduk muslim (jiwa) Persentase pertumbuhan penduduk muslim (%)

2011 911 369 83

2012 923 955 87

2013 930 369 88

2014 944 042 91

Sumber: BPS Kota Bogor, diolah (2015)

Kondisi Ekonomi Kota Bogor

Perkembangan besaran nilai PDRB merupakan salah satu indikator yang dapat dijadikan ukuran untuk menilai keberhasilan pembangunan suatu daerah atau dengan kata lain pertumbuhan ekonomi suatu daerah dapat tercermin melalui pertumbuhan nilai PDRB Atas Dasar Harga Konstan. Laju pertumbuhan ekonomi Kota Bogor pada tahun 2014 adalah 5,97 persen, sedikit lebih lambat dibandingkan dengan laju pertumbuhan ekonomi pada tahun 2013 yang mencapai 5,99 persen. Penyebab melambatnya pertumbuhan ekonomi ini antara lain dipengaruhi oleh melambatnya pertumbuhan investasi di Indonesia (BPS Kota Bogor 2015).

16

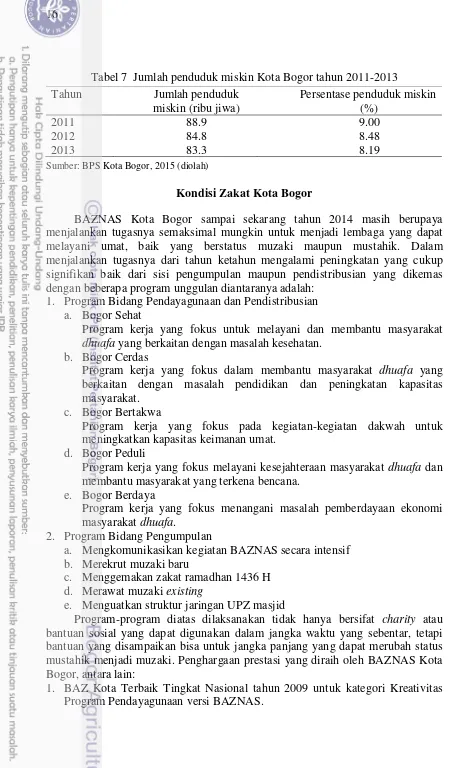

Tabel 7 Jumlah penduduk miskin Kota Bogor tahun 2011-2013

Tahun Jumlah penduduk

Sumber: BPS Kota Bogor, 2015 (diolah)

Kondisi Zakat Kota Bogor

BAZNAS Kota Bogor sampai sekarang tahun 2014 masih berupaya menjalankan tugasnya semaksimal mungkin untuk menjadi lembaga yang dapat melayani umat, baik yang berstatus muzaki maupun mustahik. Dalam menjalankan tugasnya dari tahun ketahun mengalami peningkatan yang cukup signifikan baik dari sisi pengumpulan maupun pendistribusian yang dikemas dengan beberapa program unggulan diantaranya adalah:

1. Program Bidang Pendayagunaan dan Pendistribusian a. Bogor Sehat

Program kerja yang fokus untuk melayani dan membantu masyarakat

dhuafa yang berkaitan dengan masalah kesehatan. b. Bogor Cerdas

Program kerja yang fokus dalam membantu masyarakat dhuafa yang berkaitan dengan masalah pendidikan dan peningkatan kapasitas masyarakat.

c. Bogor Bertakwa

Program kerja yang fokus pada kegiatan-kegiatan dakwah untuk meningkatkan kapasitas keimanan umat.

d. Bogor Peduli

Program kerja yang fokus melayani kesejahteraan masyarakat dhuafa dan membantu masyarakat yang terkena bencana.

e. Bogor Berdaya

Program kerja yang fokus menangani masalah pemberdayaan ekonomi masyarakat dhuafa.

2. Program Bidang Pengumpulan

a. Mengkomunikasikan kegiatan BAZNAS secara intensif b. Merekrut muzaki baru

c. Menggemakan zakat ramadhan 1436 H d. Merawat muzaki existing

e. Menguatkan struktur jaringan UPZ masjid

Program-program diatas dilaksanakan tidak hanya bersifat charity atau bantuan sosial yang dapat digunakan dalam jangka waktu yang sebentar, tetapi bantuan yang disampaikan bisa untuk jangka panjang yang dapat merubah status mustahik menjadi muzaki. Penghargaan prestasi yang diraih oleh BAZNAS Kota Bogor, antara lain:

17

2. BAZ Kota Terbaik Peringkat Dua Tingkat Nasional tahun 2010 versi Islamic Social Responsibility.

3. Tata Kelola Keuangan Terbaik versi BAZNAS Jawa Barat tahun 2013.

Total penerimaan zakat mal di BAZNAS Kota Bogor tahun 2014 sebesar Rp5 903 032 374. Persentase penerimaan zakat mal terbesar diperoleh dari zakat

muzaki personal, yaitu sebesar 74%. Penerimaan zakat mal dari muzaki perusahaan sebesar 15% dan dari muzaki dinas atau instansi sebesar 11%. Jumlah penerimaan zakat mal tahun 2014 dapat dilihat pada Tabel 8.

Tabel 8 Penerimaan sumber zakat mal di BAZNAS Kota Bogor tahun 2014

No Sumber zakat Jumlah zakat mal (Rp)

1 Muzaki personal 4 404 966 090

2 Muzaki dinas atau instansi 633 744 072

3 Muzaki perusahaan 864 322 212

Sumber: BAZNAS Kota Bogor, 2014 (diolah)

Besaran anggaran yang dialokasikan untuk bidang pendayagunaan dan pendistribusian bersifat asumsi sehingga dalam pelaksanaan teknisnya sangat bergantung pada progres pencapaian kegiatan bidang pengumpulan dalam mengumpulkan dana zakat, infak dan shadaqah dari para muzaki. Program kerja yang telah direncanakan pada rapat kerja diawal tahun 2014 menjadi acuan dalam pelaksanaan kegiatan program selama tahun 2014. Terkait dengan pelaksanaan program kerja yang sudah direncanakan, bidang pendayagunaan dan pendistribusian mendapatkan alokasi anggaran berdasarkan ashnaf dalam 1 tahun dari bagian keuangan BAZNAS Kota Bogor (BAZNAS Kota Bogor 2014). Berikut Tabel 9 dapat dilihat besarnya penyerapan alokasi dan realisasi anggaran. Berdasarkan Tabel 9 dapat dilihat realisasi masih sedikit dibanding alokasi anggaran.

Tabel 9 Penyerapan alokasi dan realisasi anggaran BAZNAS Kota Bogor 2014 (dalam juta rupiah)

Fakir Miskin Mualaf Riqab Gharimin Fisabilillah Ibnu sabil

18

HASIL DAN PEMBAHASAN

Potensi Zakat Kota Bogor

Penghitungan potensi zakat ini diperoleh dari jumlah potensi zakat beberapa sektor, yaitu: (1) Zakat rumah tangga, (2) Zakat perusahaan (BUMD dan industri swasta) dan (3) Zakat tabungan.

Potensi Zakat Rumah Tangga

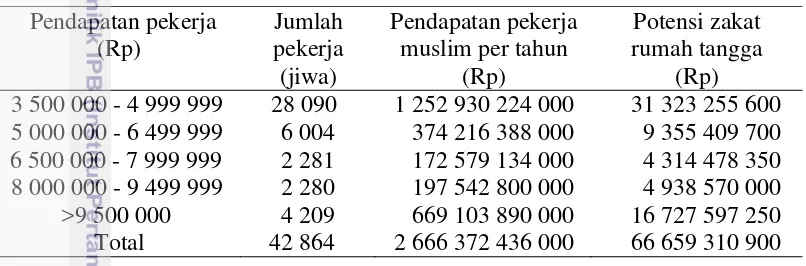

Penghitungan potensi zakat rumah tangga ini diperoleh dari jumlah pendapatan angkatan kerja Kota Bogor tahun 2014 yang mencapai nisab. Berdasarkan SUSENAS pendapatan pekerja yang per bulannya mencapai (Rp3 500 000) ada sebanyak 42 846 pekerja (BPS Kota Bogor 2014). Berikut dirangkum pada Tabel 10.

Tabel 10 Potensi zakat rumah tangga Kota Bogor tahun 2015 Pendapatan pekerja Sumber: BPS Kota Bogor, 2014 (diolah)

Penghitungan potensi zakat rumah tangga Kota Bogor tahun 2015 diperoleh dari jumlah total pendapatan pekerja muslim per tahun dikali 2.5%, yaitu mencapai sebesar Rp66 659 310 900.

Potensi Zakat Perusahaan

Tabel 11 Potensi zakat BUMD Kota Bogor tahun 2015

19

Potensi zakat BUMD diperoleh dari laba bersih BUMD tahun 2014 dikali dengan 2.5%, sehingga total jumlah potensi zakat BUMD tahun 2015 adalah sebesar Rp3 272 216 250.

2. Zakat industri swasta

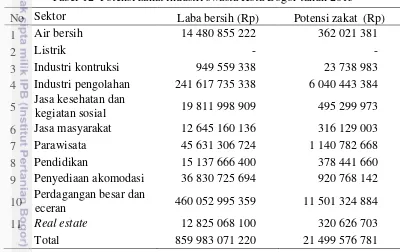

Potensi zakat industri swasta tahun 2015 mencapai Rp21 499 576 781 (Tabel 12). Potensi zakat paling besar dari sektor perdagangan besar dan eceran yaitu mencapai Rp11 501 324 884. Potensi zakat industri swasta tahun 2015 ini dihitung dari laba bersih tahun 2006 yang diproyeksi ke tahun 2014 dengan laju pertumbuhan PDRB menurut lapangan usaha atas dasar harga konstan lalu dikali 2.5%.

Tabel 12 Potensi zakat industri swasta Kota Bogor tahun 2015 No Sektor Laba bersih (Rp) Potensi zakat (Rp)

1 Air bersih 14 480 855 222 362 021 381

2 Listrik - -

3 Industri kontruksi 949 559 338 23 738 983

4 Industri pengolahan 241 617 735 338 6 040 443 384 5 Jasa kesehatan dan kegiatan sosial 19 811 998 909 495 299 973

6 Jasa masyarakat 12 645 160 136 316 129 003

7 Parawisata 45 631 306 724 1 140 782 668

8 Pendidikan 15 137 666 400 378 441 660

9 Penyediaan akomodasi 36 830 725 694 920 768 142 10 Perdagangan besar dan eceran 460 052 995 359 11 501 324 884

11 Real estate 12 825 068 100 320 626 703

Total 859 983 071 220 21 499 576 781

Sumber: BPS Kota Bogor, diolah (2006)

Total potensi zakat perusahaan dari BUMD dan industri swasta Kota Bogor tahun 2015 mencapai Rp24 771 793 031 (Tabel 13).

Tabel 13 Total potensi zakat perusahaan di Kota Bogor tahun 2015

No Sektor Potensi zakat (Rp)

1 BUMD 3 272 216 250

2 Industri swasta 21 499 576 781

Total 24 771 793 031

Sumber: BPS Kota Bogor, diolah (2015)

Potensi Zakat Tabungan

20

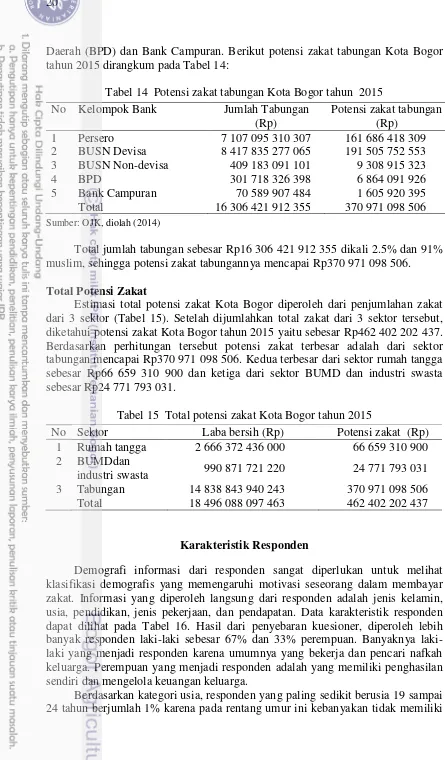

Daerah (BPD) dan Bank Campuran. Berikut potensi zakat tabungan Kota Bogor tahun 2015 dirangkum pada Tabel 14:

Tabel 14 Potensi zakat tabungan Kota Bogor tahun 2015 No Kelompok Bank Jumlah Tabungan

(Rp)

Total jumlah tabungan sebesar Rp16 306 421 912 355 dikali 2.5% dan 91% muslim, sehingga potensi zakat tabungannya mencapai Rp370 971 098 506.

Total Potensi Zakat

Estimasi total potensi zakat Kota Bogor diperoleh dari penjumlahan zakat dari 3 sektor (Tabel 15). Setelah dijumlahkan total zakat dari 3 sektor tersebut, diketahui potensi zakat Kota Bogor tahun 2015 yaitu sebesar Rp462 402 202 437. Berdasarkan perhitungan tersebut potensi zakat terbesar adalah dari sektor tabungan mencapai Rp370 971 098 506. Kedua terbesar dari sektor rumah tangga sebesar Rp66 659 310 900 dan ketiga dari sektor BUMD dan industri swasta sebesar Rp24 771 793 031.

Tabel 15 Total potensi zakat Kota Bogor tahun 2015

No Sektor Laba bersih (Rp) Potensi zakat (Rp)

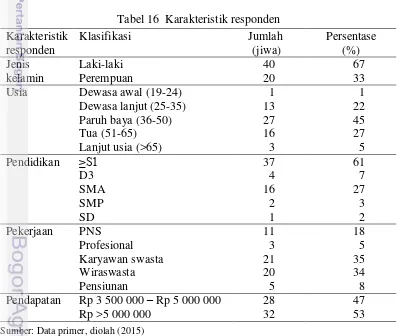

Demografi informasi dari responden sangat diperlukan untuk melihat klasifikasi demografis yang memengaruhi motivasi seseorang dalam membayar zakat. Informasi yang diperoleh langsung dari responden adalah jenis kelamin, usia, pendidikan, jenis pekerjaan, dan pendapatan. Data karakteristik responden dapat dilihat pada Tabel 16. Hasil dari penyebaran kuesioner, diperoleh lebih banyak responden laki sebesar 67% dan 33% perempuan. Banyaknya laki-laki yang menjadi responden karena umumnya yang bekerja dan pencari nafkah keluarga. Perempuan yang menjadi responden adalah yang memiliki penghasilan sendiri dan mengelola keuangan keluarga.

21

penghasilan tetap dan belum stabil secara ekonomi. Kemudian responden dengan rentang usia 25 sampai 65 tahun memiliki persentase yang paling banyak dikarenakan pada usia ini responden telah memiliki pendapatan dan pekerjaan tetap dalam jangka panjang sehingga akan memengaruhi keinginan responden dalam mengeluarkan zakat. Responden usia 65 tahun keatas sebesar 5% adalah responden yang sudah pensiun.

Tingkat pendidikan diduga dapat memengaruhi keinginan responden dalam berzakat. Semakin tinggi pendidikan responden, maka pengetahuannya akan semakin bertambah dan kesadarannya akan semakin meningkat. Pada studi lapang yang dilakukan ditemukan beragam tingkat pendidikan responden. Umumnya responden yang telah menyelesaikan pendidikan SMA dan ≥S1 lebih mendominasi yaitu sebesar 88%. Responden dengan pendidikan terakhir D3 sebesar 7%, SMP sebesar 3% dan SD sebesar 2%.

Pekerjaan responden berpotensi menentukan keputusan responden dalam berzakat. Jika responden memiliki pekerjaan dengan pendapatan yang tinggi, maka peluang responden dalam mengeluarkan zakat akan semakin besar. Responden yang bekerja sebagai karyawan swasta dan wiraswasta mendominasi dengan jumlah 69%. Responden yang bekerja sebagai PNS berjumlah 18%, pensiunan 8% dan profesional 5%.

Klasifikasi responden berdasarkan pendapatan merupakan salah satu faktor yang berpotensi memengaruhi kemauan responden dalam mengeluarkan zakat. Semakin tinggi pendapatan responden maka akan semakin besar peluang responden dalam mengeluarkan zakat. Responden yang memiliki pendapatan perbulan diatas 5 juta rupiah sebesar 53%.

22

Faktor-faktor yang Memengaruhi Muzaki Membayar Zakat di Kota Bogor

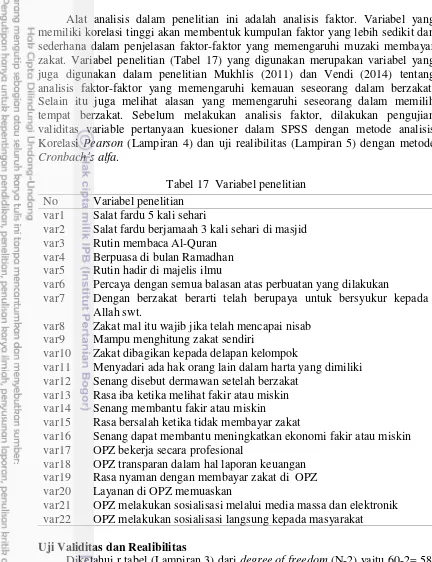

Alat analisis dalam penelitian ini adalah analisis faktor. Variabel yang memiliki korelasi tinggi akan membentuk kumpulan faktor yang lebih sedikit dan sederhana dalam penjelasan faktor-faktor yang memengaruhi muzaki membayar zakat. Variabel penelitian (Tabel 17) yang digunakan merupakan variabel yang juga digunakan dalam penelitian Mukhlis (2011) dan Vendi (2014) tentang analisis faktor-faktor yang memengaruhi kemauan seseorang dalam berzakat. Selain itu juga melihat alasan yang memengaruhi seseorang dalam memilih tempat berzakat. Sebelum melakukan analisis faktor, dilakukan pengujian validitas variable pertanyaan kuesioner dalam SPSS dengan metode analisis Korelasi Pearson (Lampiran 4) dan uji realibilitas (Lampiran 5) dengan metode

Cronbach’s alfa.

Tabel 17 Variabel penelitian No Variabel penelitian

var1 Salat fardu 5 kali sehari

var2 Salat fardu berjamaah 3 kali sehari di masjid var3 Rutin membaca Al-Quran

var4 Berpuasa di bulan Ramadhan var5 Rutin hadir di majelis ilmu

var6 Percaya dengan semua balasan atas perbuatan yang dilakukan

var7 Dengan berzakat berarti telah berupaya untuk bersyukur kepada Allah swt.

var8 Zakat mal itu wajib jika telah mencapai nisab var9 Mampu menghitung zakat sendiri

var10 Zakat dibagikan kepada delapan kelompok

var11 Menyadari ada hak orang lain dalam harta yang dimiliki var12 Senang disebut dermawan setelah berzakat

var13 Rasa iba ketika melihat fakir atau miskin var14 Senang membantu fakir atau miskin

var15 Rasa bersalah ketika tidak membayar zakat

var16 Senang dapat membantu meningkatkan ekonomi fakir atau miskin var17 OPZ bekerja secara profesional

var18 OPZ transparan dalam hal laporan keuangan var19 Rasa nyaman dengan membayar zakat di OPZ var20 Layanan di OPZ memuaskan

var21 OPZ melakukan sosialisasi melalui media massa dan elektronik var22 OPZ melakukan sosialisasi langsung kepada masyarakat

Uji Validitas dan Realibilitas

23

rasa bersalah ketika tidak membayar zakat. Selanjutya uji realibilitas, nilai

cronbach’s alfa sebesar 0.822 yang menunjukkan 18 variabel telah reliable atau konsisten.

Analisis Faktor

Berdasarkan uji KMOand Barlett’s Test (Tabel 18), dapat diketahui bahwa nilai KMO sebesar 0.717. Nilai tersebut berada pada tingkat signifikansi 0.000 (<0.05), dengan ini data dapat dianalisis lebih lanjut karena masuk dalam kategori layak untuk kepentingan analisis faktor.

Tabel 18Hasil uji KMO KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .717

Bartlett's Test of Sphericity 582.342

Df 153

Sig. .000

Setelah pengecekan nilai KMO, dilakukan pengecekan Anti Image Matrices

(Lampiran 6). Pengecekan ini dilakukan untuk mengetahui variabel-variabel yang layak untuk diproses analisis lebih lanjut dan tidak dikeluarkan dalam pengujian. Berdasarkan Lampiran 6, terlihat semua variabel memiliki nilai MSA > 0.5 (dapat dilihat pada output yang bertanda „a‟ pada kolom Anti Image Correlation). Artinya tidak diperlukan menghilangkan variabel dan pengujian ulang.

Berikutnya melihat nilai dalam tabel communalities (Lampiran 7). Nilai variabel salat fardu 5 kali sehari (var 1) sebesar 0.772. Hal ini berarti sekitar 77.2% varians dari var 1 dapat dijelaskan oleh faktor yang nanti terbentuk. Nilai variabel salat fardu berjamaah 3 kali sehari di masjid (var 2) sebesar 0.633, yang artinya sekitar 66.3% varians dari var 2 dapat dijelaskan oleh faktor yang terbentuk. Demikian seterusnya untuk variabel lainnya, dengan ketentuan bahwa semakin besar nilai communalities sebuah variabel maka semakin kuat hubungannya dengan faktor yang terbentuk. Kemudian hasil reduksi 18 variabel dengan metode PCA dan di rotasi menggunakan metode varimax yang menjadikan setiap variabel asal mempunyai korelasi tinggi dengan faktor-faktor tertentu sehingga lebih memudahkan dalam interpretasi.

Hasil reduksi dapat dilihat dari Lampiran 8 Total Variance Explained

menunjukkan besarnya persentase keragaman total yang mampu diterangkan oleh keragaman faktor. Terdapat 6 faktor atau component yang memiliki nilai initial eigenvalues di atas 1, masing-masing nilainya yaitu 5.209, 3.085, 2.103, 1.411, 1.047 dan 1.020. Keenam faktor tersebut mampu menjelaskan keragaman total sebesar 77.082%, sehingga dapat disimpulkan keenam faktor sudah cukup mewakili keragaman variabel-variabel asal. Artinya 6 faktor yang terbentuk menurut persepsi responden dalam penelitian ini dapat memengaruhi kemauan responden dalam mengeluarkan zakat sebesar 77.082% dan sisanya dapat dijelaskan oleh faktor lain yang belum terungkap dalam penelitian ini.

24

yang menunjukkan besarnya korelasi tiap variabel dalam keenam faktor yang terbentuk. Terlihat bahwa korelasi var 1 (salat fardu 5 kali sehari) dengan faktor 1, 2, 3, 4, 5 dan 6 sebesar 0.082, 0.120, -0.259, 0.191, 0.403 dan 0.697. Nilai korelasi var 1 dengan faktor ke 6 sebesar 0.697 adalah yang paling besar, sehingga var 1 termasuk faktor 6. Demikian seterusnya nilai loading factor yang lebih dari 0.5 masuk ke dalam faktor tersebut. Pada Tabel 19 dapat dilihat pengelompokkan variabel dalam 6 faktor hasil reduksi yang sudah diberi nama berdasarkan nilai loading factor tertinggi. Pengelompokkan (Tabel 19) dirangkum dari hasil olahan rotated component matrix yang menampilkan nilai loading factor > 0.5.

Tabel 19 Faktor-faktor yang memengaruhi muzaki membayar zakat

Sumber: Data primer, diolah (2015)

(var 19) Rasa nyaman dengan membayar zakat di OPZ 0.880 28.941 (var 20) Layanan di OPZ memuaskan 0.861

(var 17) OPZ bekerja secara profesional 0.843 (var 22) OPZ sosialisasi langsung kepada masyarakat 0.793 (var 18) OPZ transparan dalam hal laporan keuangan 0.787 (var 21) OPZ melakukan sosialisasi melalui media

massa dan elektronik 0.785

Faktor Kepedulian Sosial

(var 13) Rasa iba ketika melihat fakir atau miskin 0.915 17.136 (var 14) Senang membantu fakir atau miskin 0.915

(var 16) Senang dapat membantu meningkatkan

ekonomi fakir atau miskin 0.703

Faktor Pemahaman Zakat

(var 9) Mampu menghitung zakat sendiri 0.896 11.681 (var 10) Zakat dibagikan kepada delapan kelompok 0.723

Faktor Pemahaman Agama

(var 5) Rutin hadir di majelis ilmu 0.910 7.839

(var 3) Rutin membaca Al-Quran 0.536

Faktor Balasan

(var 7) Dengan berzakat berarti telah berupaya bersyukur kepada Allah swt.

0.821 5.818 (var 6) Percaya dengan semua balasan atas perbuatan

yang dilakukan 0.687

(var 11) Menyadari ada hak orang lain dalam harta

yang dimiliki 0.509

Faktor Keimanan

25

Kemudian urutan faktor yang paling dominan memengaruhi muzaki membayar zakat dapat dilihat melalui nilai keragaman masing-masing faktor (Tabel 20).

Tabel 20 Urutan faktor yang memengaruhi muzaki membayar zakat

No Faktor Variance (%)

1 Organisasi 28.941

2 Kepedulian sosial 17.136

3 Pemahaman zakat 11.681

4 Pemahaman agama 7.839

5 Balasan 5.818

6 Keimanan 5.666

Sumber: Data primer, diolah (2015)

Faktor Organisasi

Faktor pertama yang terbentuk adalah faktor organisasi. Faktor organisasi menjadi faktor yang paling dominan memengaruhi muzaki membayar zakat, dengan nilai keragaman yang tinggi sebesar 28.941%. Responden yang memberikan nilai yang tinggi pada faktor ini adalah responden yang merasa nyaman membayar zakat di organisasi pengelola zakat. Peran OPZ seperti pelayanan yang memuaskan, bekerja secara profesional, melakukan sosialisasi langsung kepada masyarakat, transparansi laporan keuangan dan sosialisasi melalui media massa dan elektronik adalah suatu hal perlu diperhatikan difokuskan oleh OPZ untuk lebih ditingkatkan lagi agar muzaki membayar zakatnya.

Faktor Kepedulian Sosial

Tingkat kepedulian sosial yang dimiliki responden memengaruhi motivasi untuk mengeluarkan zakat. Responden merasa peduli terhadap keadaan masyarakat di sekitar mereka. Pada faktor ini, menerangkan keragaman data sebesar 17.136%. Variabel yang memiliki nilai loading tertinggi ada 2 variabel yaitu yang pertama merasa iba ketika melihat fakir dan miskin dan yang kedua adalah senang ketika membantu fakir atau miskin dengan nilai loading 0.915.

Faktor Pemahaman Zakat

Pemahaman zakat termasuk faktor ketiga yang memengaruhi responden untuk berzakat dengan nilai keragamannya sebesar 11.681%. Variabel yang terkumpul adalah variabel pemahaman responden yang dapat menghitung zakatnya sendiri dan mengetahui bahwa sasaran dana zakat diberikan kepada 8

ashnaf. Hal itu memberikan kejelasan tersendiri dan keyakinan bahwa dana zakat yang dikumpulkan dan diberikan mustahik akan meningkatkan ekonomi dalam jangka pendek ataupun jangka panjang.

Faktor Pemahaman Agama

26

membayar zakat. Faktor tingkat pemahaman agama mampu menerangkan keragaman data sebesar 7.839%.

Faktor Balasan

Faktor selanjutnya adalah faktor balasan. Faktor ini menerangkan bahwa responden yang membayar zakat karena mengaharapkan sesuatu balasan, seperti dengan berzakat berarti telah berupaya bersyukur kepada Allah swt.. Responden yang bersyukur dengan membayarkan zakatnya mengharapkan balasan ridha

Allah agar rezeki nya tetap bersih di jalan-Nya. Nilai keragaman data faktor ini adalah sebesar 5.818%.

Faktor Keimanan

Faktor keimanan sebenarnya sangat tidak dipungkiri dapat memengaruhi seseorang dalam membayar zakat. Faktor ini memiliki nilai keragaman data sebesar 5.666%. Variabelnya adalah salat fardu berjamaah 3 kali sehari di masjid dan salat fardu 5 kali sehari, dengan masing-masing nilai loading sebesar 0.721 dan 0.697.

Alasan Muzaki dalam Memilih Tempat Membayar Zakat

Studi lapang penelitian ini dilakukan dengan penyebaran 60 kuesioner kepada responden yang membayar zakat mal. Ada 3 cara responden dalam melakukan pembayaran zakat, yaitu bayar zakat di organisasi formal seperti BAZNAS atau UPZ, LAZNAS dan organisasi non formal yaitu langsung membayar kepada mustahik. Tercatat yang membayar zakat dengan 3 cara masing-masing berjumlah 20 responden. Tabel 21 menyatakan alasan dan pandangan responden yang memilih tempat membayar zakat di organisasi formal dan langsung kepada mustahik.

Tabel 21 Persentase alasan muzaki dalam memilih tempat membayar zakat

No Variabel BAZNAS atau UPZ LAZ Mustahik

1 Transparansi 75% 65% 45%

2 Profesional 70% 50% 65%

3 Akses 70% 60% 35%

4 Ketersediaan informasi 60% 50% 35%

5 Kenyamanan 65% 50% 55%

6 Kemudahan 70% 55% 80%

7 Lingkungan 35% 35% 85%

8 Kepuasaan 45% 35% 70%

9 Fatwa kyai setempat 20% 10% 50%

Sumber: Data primer, diolah (2015)

27

banyak orang-orang yang membutuhkan dan tergolong mustahik, sehingga responden melihat langsung kondisi tersebut dan tergerak untuk membantu.

SIMPULAN DAN SARAN

Simpulan

1. Total estimasi potensi zakat di Kota Bogor tahun 2015 adalah sebesar Rp462 402 202 437.

2. Faktor-faktor yang memengaruhi muzaki membayar zakat di Kota Bogor adalah faktor organisasi, faktor kepedulian sosial, faktor pemahaman zakat, faktor pemahaman agama, faktor balasan dan faktor keimanan.

3. Alasan muzaki membayar zakat melalui BAZNAS atau UPZ dan LAZNAS adalah karena faktor transparansi sedangkan alasan muzaki yang membayar langsung kepada mustahik adalah karena faktor lingkungan.

Saran

1. Peran OPZ seperti pelayanan yang memuaskan, bekerja secara profesional, melakukan sosialisasi langsung kepada masyarakat, transparansi laporan keuangan dan sosialisasi melalui media massa dan elektronik adalah suatu hal perlu diperhatikan oleh OPZ untuk lebih ditingkatkan agar muzaki lebih termotivasi untuk membayar zakat.

2. Bagi peneliti selanjutnya disarankan untuk menghitung estimasi potensi zakat dari sektor industri swasta menggunakan data sensus ekonomi tahun 2016 dan menganalisis faktor-faktor yang memengaruhi muzaki mengeluarkan zakat perusahaan dan zakat tabungan.

DAFTAR PUSTAKA

Al-Ba‟ly AAM. 2006. Ekonomi Zakat: Sebuah Kajian Moneter dan Keuangan Syariah. Karim MAA, penerjemah. Jakarta (ID): PT Raja Grafindo Persada. Terjemahan dari: Iqtishadiyatu az-zakat wa’tibaratus siyasah al-maliyah wa an-naqdiyyah.

Alhasanah IM. 2011. Analisis Diskriminan Faktor-Faktor yang Memengaruhi Partisipasi Berzakat Berinfak dan Pemilihan Tempat Membayar Zakat (Studi Kasus: Kabupaten Bogor) [skripsi]. Bogor (ID): Institut Pertanian Bogor. [BAZNAS] Badan Amil Zakat Nasional. 2013. Laporan 5 Tahun BAZNAS Kota

Bogor tahun 2009-2013. Bogor (ID): BAZNAS Kota Bogor.

. 2014. Laporan Rekapitulasi Penerimaan Zakat, Infaq dan Sedekah. Bogor (ID): BAZNAS Kota Bogor.

[BPS] Badan Pusat Statistik. 2006. Laporan Sensus Ekonomi Kota Bogor tahun 2006. Bogor (ID): BPS Kota Bogor.

28

. 2014. Laporan Survey Angkatan Kerja Nasional (SUSENAS) Kota Bogor tahun 2014. Bogor (ID): BPS Kota Bogor.

. 2015. Kota Bogor dalam Angka 2015. Bogor (ID): BPS Kota Bogor.

[DEPAG RI] Departemen Agama RI. 2002. Al-Quran dan Terjemahnya. Jakarta: CV Darus Sunnah.

Firdaus M, Beik IS. 2011. Potensi Zakat Rumah Tanga Nasional. Iqtishodia Jurnal Ekonomi Islam Republika [Internet]. [diunduh 2015 September 2]. Tersedia pada: www.mobile.repository.ipb.ac.id.

Firdaus M, Beik IS, Irawan T, Juanda B. 2012. Economic Estimation and Determinations of Zakat Potential in Indonesia. Islamic Research and Training Institute (IRTI) Working Paper Series: WP# 1433‐07 [Working Paper]. Jeddah. Firdaus M, Harmini, MA Farid. 2011. Aplikasi Metode Kuantitatif untuk

Manajemen dan Bisnis. Bogor (ID): IPB Press.

Hafidhuddin D. 2002. Zakat Dalam Perekonomian Modern. Jakarta (ID): Gema Insani.

Hafidhuddin D, Pramulya R. 2008. Kaya Karena Berzakat. Jakarta (ID): Penebar Swadaya.

Hermawan A. 2006. Penelitian Bisnis Paradigma Kuantitatif. Jakarta (ID): PT Gramedia Widia Sarana Indonesia.

Juanda B. 2009. Ekonometrika Permodelan dan Pendugaan.Bogor (ID): IPB Press.

Ibrahim P. 2008. Pembangunan Ekonomi Melalui Agihan Zakat: Tinjauan Empirikal. Jurnal Syariah, 16: 223-244.

Mukhlis A. 2011. Analisis Faktor-Faktor yang Memengaruhi Kepatuhan Membayar Zakat: Studi Kasus Kabupaten Bogor [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Narimawati U. 2008. Teknik-Teknik Analisis Multivariat untuk Riset Ekonomi. Yogyakarta (ID): Graha Ilmu.

[OJK] Otoritas Jasa Keuangan. 2014. Laporan Tabungan Kota Bogor 2014. Jakarta (ID): OJK.

[PDBPR] Perusahaan Daerah Bank Perkreditan Rakyat. 2014. Laporan Laba Rugi Publikasi PD BPR Bank Pasar Kota Bogor. [Internet]. [diunduh 2015 September 10]. Tersedia pada: www.cmspk.heibogor.com.

[PDP] Perusahaan Daerah Pasar. 2014. Laporan Keuangan Laba Bersih PDP Pakuan Jaya Kota Bogor. Bogor (ID): PDP Kota Bogor

[PDAM] Perusahaan Daerah Air Minum.2014. Laporan Keuangan Laba Bersih PDAM Tirta Pakuan Kota Bogor. [Internet]. [diunduh 2015 September 10]. Tersedia pada: www.pdamkotabogor.go.id.

[PDJT] Perusahaan Daerah Jasa Transportasi. 2014. Laporan Keuangan Laba Bersih PDJT Kota Bogor. Bogor (ID): PDJT Kota Bogor.

Priyatno D. 2014. SPSS 22: Pengolahan Data Terpraktis. Yogyakarta (ID): Penerbit ANDI.

Qardawi Y. 2011. Hukum Zakat. Volume ke-2. Hafidhuddin D, Harun S, Hasanuddin, penerjemah. Jakarta (ID): Litera Antar Nusa Pr. Terjemahan dari: Fiqhuz-Zakat.

29

Ridlo MT. 2007. Zakat Profesi dan Perusahaan. Jakarta (ID): Institut Manajemen Zakat.

Sariningrum SZ. 2011. Analisis Faktor-Faktor yang Memengaruhi Pembayaran Zakat di Kota Palembang [skripsi]. Bogor (ID): Institut Pertanian Bogor. Santoso S, Tjiptono F. 2001. Riset Pemasaran Konsep dan Aplikasi dengan SPSS.

Jakarta (ID): PT Elex Media Komputindo.

Santoso S. 2010. Statistik Multivariat. Jakarta (ID): PT Elex Media Komputindo. Sudarmadi I. 2009. Zakat Harta Simpanan Deposito dan Tabungan. [Internet].

[diakses 2015 November 18]. Tersedia pada: www.eramuslim.com.

Suliyanto. 2005. Analisis Data dalam Aplikasi Pemasaran. Bogor (ID): Ghalia Indonesia.

30

Lampiran 1 Kuesioner penelitian

KUESIONER PENELITIAN

FAKTOR-FAKTOR YANG MEMENGARUHI MUZAKI MEMBAYAR ZAKAT DI KOTA BOGOR

Saya Yusrini Santika (H54110057), mahasiswa S1 Departemen Ilmu Ekonomi Program Studi Ilmu Ekonomi Syariah, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Kuesioner penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi muzaki membayar zakat mal/harta di Kota Bogor. Kuesioner ini hanya digunakan untuk kepentingan penelitian, sehingga jawaban yang Bapak/Ibu sampaikan sepenuhnya akan dijaga kerahasiaannya. Atas bantuan dalam mengisi kuesioner ini dan kerjasama Bapak/Ibu, saya ucapkan terima kasih.

I. Identitas Responden

1. Nama : ... 2. Alamat : ... 3. No HP : ... 4. Usia : ...

5. Jenis Kelamin: (pilih dan beri tanda x) ( ) Laki-laki ( ) perempuan

6. Status :

( ) menikah ( ) belum menikah ( ) janda/duda 7. PendidikanTerakhir:

( ) Tidak sekolah ( ) Lulus SMA ( ) Lulus S2 ( ) Lulus SD ( ) Lulus D3 ( ) Lulus S3 ( ) Lulus SMP ( ) Lulus S1

8. Pekerjaan: