PEMELIHARAAN ARSIP DAN DOKUMENTASI PADA DINAS PENDAPATAN KOTA MEDAN

KERTAS KARYA

Diajukan sebagai salah satu persyaratan dalam menyelesaikan studi untuk memperoleh gelar Ahli Madya (A.md)

OLEH :

FITRI AISYAH RITONGA

122201020

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU BUDAYA

PROGRAM STUDI D-III PERPUSTAKAAN MEDAN

LEMBAR PENGESAHAN

Judul Kertas Karya : Pemeliharaan Arsip dan Dokumentasi Pada Dinas Pendapatan Kota Medan

Oleh : Fitri Aisyah Ritonga

NIM : 122201020

PROGRAM STUDI D-III PERPUSTAKAAN

Ketua Jurusan : Dra. Zaslina Zainuddin, M.Pd

NIP : 19570407 198603 2 001

Tanda Tangan : _________________

LEMBAR PERSETUJUAN

Judul Kertas Karya : Pemeliharaan Arsip dan Dokumentasi Pada Dinas Pendapatan Kota Medan

Oleh : Fitri Aisyah Ritonga

NIM : 122201020

Dosen Pembimbing : Dra. Zaslina Zainuddin, M.pd

NIP : ________________

Tanda Tangan : ________________ Tanggal : ________________

Dosen Pembaca : Ishak, M.Hum

NIP : ________________

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Allah SWT, atas berkat dan rahmatnya penulis dapat menyelesaikan tugas akhir (TA) ini dengan judul “PEMELIHARAAN ARSIP DAN DOKUMENTASI PADA DINAS PENDAPATAN KOTA MEDAN“ Kertas karya ini ditulis untuk memenuhi persyaratan kelulusan program studi D-III Perpustakaan Fakultas Ilmu Budaya Universitas Sumatera Utara.

Dalam kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya kepada Ayahanda Drs.Osmar Ritonga, dan Ibunda Sofia Hani Hasibuan, yang telah memberikan dukungan kepada penulis baik materi, moral, dan yang paling utama doa yang tiada tara diucapkan di setiap sujudnya.

Dalam menyelesaikan kertas karya ini, Penulis juga telah banyak menerima bantuan dari pihak yang telah memberikan bimbingan dan petunjuk yang tak ternilai harganya. Oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih sebesar-besarnya kepada:

1. Bapak Dr. Drs. Syahron Lubis, M.A., selaku Dekan Fakultas Ilmu Budaya Universitas Sumatera Utara.

2. Ibu Dra. Zaslina Zainuddin, M.Pd., Ketua Program Studi D-III Perpustakaan Fakultas Ilmu Budaya dan selaku Dosen Pemimbing yang telah memberikan arahan dalam penulisan kertas karya ini.

3. Ibu Hotlan Siahaan S.Sos, M.Ikom., Selaku Sekretaris Program Studi D-III Perpustakaan Fakultas Ilmu Budaya.

4. Bapak Ishak S.S,M.hum yang telah meluangkan waktu kepada penulis serta memberikan banyak masukan dalam penyusunan kertas karya ini.

5. Seluruh staf pengajar beserta staf administrasi Program Studi. D-III Perpustakaan Fakultas Ilmu Budaya Universitas Sumatera Utara yang telah mendidik penulis selama perkuliahan.

6. Buat seluruh Staff Dinas Pendapatan Kota Medan yang telah mengizinkan penulis melakuka penelitian.

7. Buat Nayl Arsy Nasution yang telah memberikan semangat dan dukungan yang tiada henti untuk menyelesaikan kertas karya ini.

8. Buat teman-teman khusus Penulis Maya Handayani dan Yuyun Afrida Siregar yang sudah memberikan semangat, kerja sama dan dukungan selama perkuliahan.

9. Seluruh teman-teman stambuk 2012 yang tidak bisa disebut satu persatu, penulis ucapkan terimakasih untuk kebersamaan selama ini.

10. Buat abang senior dan alumni terimakasih udah memberikan arahan yang baik selama penulis mengikuti perkuliahaan di sini.

Akhir kata penulis berharap semoga kertas karya ini dapat bermanfaat bagi kita semua. Dan kepada semua pihak yang banyak membantu penulis ucapkan banyak terimakasih dan mendapat Ridho dan Rahmat dari ALLAH SWT,Amin,

Medan, 29 Februari 2015 Penulis

Fitri Aisyah Ritonga

DAFTAR ISI

KATA PENGANTAR ……….. i

DAFTAR ISI ………. iii

DAFTAR GAMBAR………. v

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah………... 1

1.2. Tujuan Penelitian………... 2

1.3. Ruang Lingkup Masalah……… 3

1.4. Manfaat Penelitian………. 3

1.5. Metode Pengumpulan Data……… 3

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Arsip………. 5

2.1.1. Fungsi Arsip……….. 7

2.1.2. Jenis-jenis Arsip……… 8

2.1.3. Peranan Arsip………. 9

2.1.4. Nilai Guna Arsip……… 10

2.2. Pengolahan Arsip……… 10

2.2.1. Tahap Penciptaan Arsip……….. 11

2.2.2. Tahap pengurusan dan Pengendalian Arsip……… 11

2.2.3. Sistem Penyimpanan Arsip……… 14

2.3. Penemuan Kembali Arsip………... 16

2.4. Pemeliharaan dan Pengamanan Arsip………... 18

2.5. Penyusutan Arsip………. 21

BAB III HASIL DAN PEMBAHASAN 3.1. Sejarah Pembentukan Dinas Pendapatan Kota Medan………. 23

3.3.1. Tugas Pokok Pada Dinas Pendapatan Kota Medan……… 25

3.3.2. Visi Dan Misi Pada Dinas Pendapatan Kota Medan……… 26

3.3.3. Struktur Organisasi Pada Dinas Pendapatan Kota Medan………. 27

3.3.4. Undang-Undang Kategori Pada Dinas Pendapatan Kota Medan……….…. .. 30

3.3. Pemeliharaan Dokumentasi Pada Dinas Pendapatan Kota

Medan………. 37

BAB IV KESIMPULAN DAN SARAN

4.1. Kesimpulan………. 41 4.2. Saran……… 41

DAFTAR PUSTAKA……… 43

DAFTAR GAMBAR

Gambar-1 Struktur Organisasi Dispeda……… 44

Gambar-2 Struktur Organisasi UPT Dispeda……… 45

Gambar-3 Mekanisme Pelayanan Kantor Samsat……… 46

Gambar-4 Organisasi Fugsional Kantor Bersama Samsat……… 47

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap kantor pasti memerlukan suatu unit yang mengelola segala sesuatu yang berhubungan dengan kegiatan administrasi, kegiatan administrasi pada suatu kantor pada dasarnya juga mempunyai suatu hasil seperti unit-unit lainnya. Hasil atau produk dari suatu kantor adalah surat, formulir dan laporan. Pengelolaan surat, formulir dan laporan yang dihasilkan dan diterima oleh suatu kantor pada akhirnya akan berhubungan dengan arsip. Suatu kantor juga selalu membutuhkan bantuan data dan informasi untuk menyelesaikan pekerjaan dan mengefektifkan manajemennya untuk dapat mencapai tujuan-tujuan dengan baik.

Salah satu cara yang dilakukan oleh kantor tersebut dalam menghadapi

perkembangan teknologi adalah dengan memiliki suatu sistem informasi yang cukup baik, cepat dan teliti. Nilai informasi ditentukan oleh lima karakteristiknya, yaitu ketelitian, ketepatan waktu, kelengkapan, keringkasan dan kesesuaian, karena dengan hal ini akan membantu kelancaran pekerjaan dalam kantor tersebut. Untuk mewujudkan hal tersebut arsip sangat berperan penting dalam sebuah kantor baik secara Konvesional (Manual) ataupun Digital.

Dalam sebuah kantor arsip diperlukan untuk memberi pelayanan kepada pihak lain dan untuk keperluan informasi intern dalam kantor tersebut. Oleh karena itu arsip sangat berpengaruh pada seluruh kegiatan yang berhubungan dengan pengelolaan disegala bidang yang terdapat dalam sebuah kantor. Arsip juga merupakan pusat ingatan dari sebuah kantor, dengan arsip dapat diketahui bermacam-macam informasi yang sudah dimiliki kantor tersebut sehingga dapat ditentukan sasaran yang akan dicapai dengan menggunakan potensi yang ada secara maksimal. Informasi yang

diperoleh melalui arsip juga dapat menghindarkan salah komunikasi, mencegah adanya duplikasi pekerjaan dan membantu mencapai efisiensi pekerjaan.

Sistem pengelolaan dalam arsip meliputi berbagai kegiatan dalam mengklasifikasikan surat, memberi kode, menyimpan surat, memelihara secara tepat sampai mengenai cara penyingkiran dan pemusnahan surat yang sudah tidak dipergunakan lagi. Sistem sendiri adalah sekelompok komponen yang teratur yang saling berkaitan dengan rencana yang dibuatnya dalam rangka mencapai tujuan. Sedangkan pengelolaan adalah proses yang membantu merumuskan kebijakan dan tujuan organisasi / proses yang memberikan pengawasan pada suatu hal yang terlibat dalam pelaksanaan kebijakan dan pencapaian tujuan (Ibnu Syamsi, 1994:8).

Apabila arsip yang dimiliki oleh sebuah kantor kurang baik

pengelolaannya,dapat mengakibatkan sulitnya menemukan informasi yang telah disimpan dan akhirnya dapat menghambat tahapan proses pekerjaan selanjutnya. Mengingat peran arsip sangat penting, maka sebaiknya arsip dikelola menggunakan sistem pengelolaan arsip yang baik dan benar.

Mengingat pentingnya pemeliharaan dan pengamanan arsip pada suatu orgnisasi, penulis tertarik untuk mempelajari dan mengetahui bagaimana pengelolahan arsip di Kantor Dinas Pendapatan Kota Medan. Berdasarkan uraian di atas, penulis memilih judul “ PEMELIHARAAN ARSIP DAN DOKUMENTASI PADA DINAS PENDAPATAN KOTA MEDAN “

1.2. Tujuan Penelitian

Adapun tujuan penelitian penulis yang ingin dicapai penulis dalam penulisan

kertas karya ini adalah:

1) untuk mengetahui pemeliharaan arsip pada dinas pendapatan kota medan

2) untuk mengetahui pemeliharaan dokumentasi pada dinas pendapatan kota

1.3. Ruang Lingkup

Untuk mempermudah pemahaman dan penulisan pada kertas karya ini, maka

penulis memberikan batasan dalam memberikan pengerjaan kertas karya ini, yaitu

meliputi: pemeliharaan arsip dan dokumentasi.

1.4. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi instansi

A. Sebagai bahan pertimbangan yang mungkin berguna untuk

mendukung kelancaran kegiatan-kegiatan instansi khusus di

bidang kearsipan.

B. Sebagai masukan untuk perbaikan-perbaikan kearsipan dinas

pendapatan dengan hasil analisa serta bahan untuk kepentingan

Tugas Akhir ini.

2. Bagi penulis

Menambah dan memperluas wawasan pengetahuan penulis di bidang

kearsipan dalam bentuk nyata, sehingga dapat dijadikan perbandingan antara

teori dan praktek.

1.5. Metode Pengumpulan Data

Metode penulisan kertas karya merupakan cara untuk memperoleh data

maupun informasi yang dibutuhkan. Pada dasarnya penulis dalam penulisan kertas

karya ini menggunakan dua metode yaitu:

Data diperoleh dengan menggunakan bahan bacaan yang ada kaitannya

dengan judul penulisan kertas karya ini yang bersifat teoritis.

Misalnya melalui buku-buku, literatur dan sumber-sumber lain yang

berhubungan dengan penulisan kertas karya ini sebagai pedoman untuk

penyusunan kertas karya ini.

2. Penelitian lapangan

Yaitu usaha mengumpulkan data melalui pengamatan secara langsung ke

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Arsip

Secara etimologi kata arsip berasal dari bahasa Yunani (Greek), yaitu archium yang artinya peti untuk menyimpan sesuatu. Semula pengertian arsip itu memang menunjukkan tempat atau gedung tempat penyimpanan arsipnya.

Arsip adalah rekaman kegiatan atau peristiwa dalam berbagai bentuk media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga negara, pemerintah daerah, lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan peroseorangan dalam pelaksanaan kehidupan bermasyarakat, berbangsa dan bernegara.

Pengertian arsip menurut Undang-Undang Nomor 7 tahun 1971 tentang “KETENTUAN POKOK KEARSIPAN” pada Bab I Pasal I:

1. Naskah-naskah yang dibuat dan diterima oleh lembaga-lembaga negara badan pemerintahan dalam bentuk corak apapun, baik dalam keadaan tunggal maupun berkelompok, dalam rangka pelaksanaan kegiatan pemerintahan.

2. Naskah-naskah yang dibuat dan diterima oleh badan-badan swasta dan atau perorangan dalam bantuk sorak apapun, baik dalam keadaan tunggal maupun berkelompok, pelaksanaan kehidupan kebangsaan.

Undang-undang Republik Indonesia Nomor 43 Tahun 2009 Tentang Kearsipan

Menimbang :

a. Bahwa dalam rangka mempertahankan Negara Kesatuan Republik Indonesia dan mencapai citacita nasional sebagaimana tercantum dalam Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, arsip sebagai identitas dan jati diri bangsa, serta sebagai memori, acuan, dan bahan pertanggungjawaban dalam kehidupan bermasyarakat, berbangsa, dan bernegara harus dikelola dan diselamatkan oleh negara;

b. Bahwa untuk menjamin ketersediaan arsip yang autentik dan terpercaya, menjamin pelindungan kepentingan negara dan hak-hak keperdataan rakyat, serta mendinamiskan sistem kearsipan, diperlukan penyelenggaraan kearsipan yang sesuai dengan prinsip, kaidah, dan standar kearsipan sebagaimana dibutuhkan oleh suatu sistem penyelenggaraan kearsipan nasional yang andal;

c. Bahwa dalam menghadapi tantangan globalisasi dan mendukung terwujudnya penyelenggaraan negara dan khususnya pemerintahan yang baik dan bersih, serta peningkatan kualitas pelayanan publik, penyelenggaraan kearsipan di lembaga negara, pemerintahan daerah, lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan perseorangan harus dilakukan dalam suatu system penyelenggaraan kearsipan nasional yang komprehensif dan terpadu;

d. Bahwa ketentuan dan pengaturan yang berkaitan dengan penyelenggaraan kearsipan masih bersifat parsial dan tersebar dalam berbagai peraturan perundang-undangan sehingga perlu diatur secara komprehensif dalam suatu undang-undang tersendiri;

e. Bahwa penyelenggaraan kearsipan nasional saat ini pada dasarnya belum bersifat terpadu, sistemik, dan komprehensif yang semuanya tidak terlepas dari pemahaman dan pemaknaan umum terhadap arsip yang masih terbatas dan sempit oleh berbagai kalangan, termasuk di kalangan penyelenggara negara;

f. Bahwa Undang-Undang Nomor 7 Tahun 1971 tentang Ketentuan-Ketentuan Pokok Kearsipan perlu disesuaikan dengan perkembangan dan kebutuhan kehidupan bermasyarakat, berbangsa, dan bernegara yang dipengaruhi oleh perkembangan tantangan nasional dan global serta perkembangan teknologi informasi dan komunikasi;

g. Bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a sampai dengan huruf f perlu membentuk Undang-Undang Republik Indonesia tentang Kearsipan;

Mengingat : Pasal 5 ayat (1), Pasal 20, dan Pasal 28F Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

2.1.1.Fungsi Arsip

a. Arsip dinamis merupakan arsip yang dipergunakan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau dipergunakan secara langsung dalam penyelenggaraan administrasi Negara. Fungsi ini memiliki 2 macam, yaitu fungsi dinamis aktif (pemakaian masih tinggi) dan dinamis inaktif.

b. Arsip statis, yang tidak dipergunakan secara langsung untuk perencanaan, penyelenggaraan kehidupan kebangsaan pada umumnya maupun untuk penyelenggaraan sehari-hari administrasi Negara. Fungsi ini terdiri atas fungsi permanen dan mati.

2.1.2. Jenis-jenis Arsip 1. Berdasarkan Fungsi

(a) Arsip dinamis

Arsip dinamis adalah arsip yang digunakan secara langsung dalam kegiatan pencipta arsip dan disimpan selama jangka waktu tertentu (UU Nomor 43 Tahun 2009 tentang Kearsipan).

(b) Arsip statis

Arsip yang dihasilkan oleh pencipta arsip karena memiliki nilaiguna kesejarahan yang telah habis masa retensinya, dan memiliki keterangan permanen setelah diverifikasi baik secara langsung maupun tidak langsung oleh Arsip Nasional R.I atau Lembaga Kearsipan. (UU Nomor 43 Tahun 2009 tentang Kearsipan).

2. Berdasarkan Nilai Guna

(a) Nilai guna primer meliputi: Nilai guna administrasi ,Nilai guna hukum, Nilai guna keuangan, Nilai guna ilmiah dan teknologi.

(b) Nilai guna sekunder meliputi: Nilai guna pembuktian, Nilai guna informasi

3. Berdasarkan sifat

Arsip tertutup, Arsip terbuka, Arsip sentral, Arsip pemerintah, Arsip unit

4. Berdasarkan Keasliannya

5. Berdasarkan Subyeknya

Berdasarkan subyek atau isinya, arsip dapat dibedakan atas berbagai macam, misalnya: Arsip keuangan, Arsip kepegawaian, Arsip pendidikan, Arsip pemasaran, Arsip penjualan, dan sebagainya.

6. Berdasarkan Bentuk dan Wujudnya

Menurut bentuk atau wujudnya, arsip terdiri dari berbagai macam, misalnya surat (arsip korespondensi) yang dalam hal ini diartikan sebagai setiap lembaran kertas yang berisi informasi atau keterangan yang berguna bagi penyelenggaraan kehidupan organisasi.

7. Berdasarkan Sifat Kepentingannya (a).Arsip penting

(b).Arsip vital

2.1.3. Peranan Arsip

1. Alat utama ingatan organisasi.

2. Bahan atau alat pembuktian (bukti otentik).

3. Bahan dasar perencanaan dan pengambilan keputusan.

4. Barometer kegiatan suatu organisasi mengingat setiap kegiatan pada umumnya menghasilkan arsip.

5. Bahan informasi kegiatan ilmiah lainnya.

6. Aktifitas kantor/organisasi akan berjalan dengan lancar. 7. Dapat dijadikan bukti-bukti tertulis apabila terjadi masalah. 8. Dapat dijadikan sebagai sarana komunikasi secara tertulis. 9. Dapat dijadikan bahan dokumentasi.

11. Sebagai alat bantu perpustakaan diorganisasi apabila memiliki perpustakaan. 12. Bantuan bagi pimpinan dalam menentukan kebijaksanaan organisasi.

2.1.4. Nilai Guna Arsip 1. Arsip bernilai informasi

contoh: pengumuman, pemberitahuan dan undangan 2. Arsip bernilai administrasi

contohnya: ketentuan–ketentuan organisasi, surat keputusan, prosedur kerja, dan uraian tugas pegawai.

3. Arsip bernilai hukum

contoh: akta pendirian perusahaan, akta kelahiran, akta perkawinan, surat perjanjian, surat kuasa dan keputusan pengadilan.

4. Arsip bernilai sejarah

contohnya: laporan tahunan, notulen rapat, dan gambar foto dan peristiwa 5. Arsip bernilai ilmiah

contoh: hasil penelitian 6. Arsip bernilai keuangan

contoh: kuitansi, bon penjualan, dan laporan keuangan 7. Arsip bernilai pendidikan

contoh: karya ilmiah para ahli, kurikulum, satuan pelajaran dan program pelajaran.

8. Dokumentasi

Contoh : foto dijadikan sebagai video

2.2. Pengolahan Arsip

Tujuan Pengelolaan arsip statis dilaksanakan untuk menjamin keselamatan arsip sebagai pertanggungjawaban nasional bagi kehidupan bermasyarakat, berbangsa, dan bernegara.

2.2.1. Tahap Penciptaan Arsip

Kegiatan arsip pada dasarnya tidak hanya saat penyimpanan saja. Akan tetapi, sudah dimulai sejak arsip tersebut diciptakan, diproses, disimpan, sampai akhirnya arsip tersebut dimusnahkan. Termasuk dalam hal ini adalah pemeliharaan atau perawatan arsip

1. Secara intern berarti bahwa arsip itu dibuat sendiri dalam ruang lingkup suatu perusahaan, yang meliputi surat, bentuk surat, formulir, naskah, dan sebagainya. Arsip intern dapat dikendalikan oleh perusahaan sendiri, sehingga dapat diatur baik isi maupun fisiknya, dan dibuat sesuai dengan kebutuhan. Contoh : Surat dari departemen keuangan ke departemen pemasaran

2. Secara ekstern berarti sebuah arsip diterima dari pihak lain, baik dari perorangan maupun dari perusahaan. Pembuatan surat eksternal tidak dapat dikontrol dan dikendalikan oleh perusahaan tertentu, hal itu menyebabkan surat yang diterima suatu perusahaan akan berbeda satu dengan yang lainnya, terutama pada susunan ataupun standarisasi surat.

2.2.2. Tahap Pengurusan dan Pengendalian Arsip

Setelah arsip tercipta, baik dalam bentuk tertulis, tercetak, terekam, dan lain-lain, maka selanjutnya arsip-arsip tersebut harus mendapat penanganan dan pengendalian yang baik. Tujuannya adalah agar arsip-arsip tersebut dapat digunakan sebagai bahan informasi yang sangat bermanfaat bagi banyak pihak.

1. Tahap Penerimaan Surat

Dalam tahap ini, surat-surat dari perusahaan lain diterima oleh petugas penerima surat, kemudian petugas memeriksa ketepatan alamat. Tahap ini sangat penting karena tahap ini merupakan awal dari adanya arsip ekstern. Jika dalam tahap ini orang yang menerima surat tidak jujur, dapat mengakibatkan kerugian bagi perusahaan. Karena bisa saja surat dari luar langsung dibuka dan dibaca tetapi tidak diteruskan kepada petugas pencatat surat. Dengan demikian, perusahaan sudah kehilangan selembar arsip penting.

Asas pengurusan juga harus diperhatikan, apakah sentralisasi, desentralisasi, atau gabungan. Apabila yang digunakan adalah asas sentralisasi, maka semua surat yang diterima harus melalui satu pintu yaitu unit kearsipan, tetapi jika asas desentralisasi langsung kepada unit kerja, sedangkan gabungan melalui sentralisasi terlebih dahulu baru kemudian desentralisasi. Hal-hal yang harus dilakukan dalam kegiatan penerimaan surat adalah sebagai berikut :

a. Menandatangani bukti pengiriman jika diminta oleh petugas pengirim surat. b. Memeriksa ketepatan alamat yang dituju jika surat salah alamat harus segera

dikembalikan kepada petugas pengirim surat.

c. Menyampaikan surat kepada petugas pencatat surat

2. Tahap Penyortiran

a. Sampul surat

Sampul surat pribadi tidak ada kepala surat, tidak ada stempel/cap perusahaan, tidak ada nomor surat, sedangkan surat dinas adalah salah satunya.

b. Alamat luar

Alamat luar surat pribadi ditujukan kepada nama karyawan, bukan jabatan, terkadang menggunakan bahasa pergaulan, sedangkan surat dinas menggunakan bahasa resmi, ditujukan kepada nama orang yang disertai jabatan dan nama perusahaan.

c. Alamat pengirim

Alamat pengirim surat pribadi tertulis hanya nama orang, atau sebutan kekeluargaan seperti ayahanda, ibunda, kakanda, ananda, kakek, nenek dan sebagainya, sedangkan surat dinas dari nama perusahaan atau organisasi, nama orang yang disertai jabatan.

3. Tahap Pencatatan/Registrasi

Surat dinas selanjutnya diproses lebih lanjut dengan dilakukan pencatatan atau registrasi. Surat dicatat dengan menggunakan buku agenda atau kartu kendali, tergantung dari sistem yang digunakan oleh perusahaan. Adapun tujuan pencatatan surat adalah sebagai berikut:

a. Untuk mengetahui surat apa saja yang diterima oleh perusahaan setiap hari. b. Untuk mengetahui perkiraan tentang jumlah surat yang diterima setiap hari,

setiap bulan,dan setiap tahun.

c. Sebagai bukti tertulis tentang adanya surat yang diterima dari perusahaan lain maupun yang dibuat oleh perusahaan.

4. Tahap Distribusi

Tahap distribusi adalah tahap penyampaian surat kepada orang sesuai dengan tujuan surat. Misalnya untuk pimpinan, unit kerja, atau yang mewakili. Tahap distribusi ini juga memegang peranan yang sangat penting. Jangan sampai surat yang seharusnya sudah disampaikan kepada orang yang dimaksud tetapi belum juga diterima. Penyampaian surat harus dilakukan secepatnya, tidak ditunda-tunda. Hal ini untuk mencegah terjadinya keterlambatan terhadap proses surat yang harus dilakukan oleh orang yang bersangkutan.

Pendistribusian surat juga sebaiknya juga sebaiknya dilakukan pencatatan, orang yang menerima surat membubuhkan tanda tangannya sebagai bukti bahwa surat sudah diterima. Pencatatan dilakukan dengan menggunakan buku ekspedisi. Selain surat dari pihak luar, surat dari dalam perusahaan sendiri terkadang harus di distribusikan, misalnya surat edaran tentang kegiatan olahraga hari jumat yang dibuat oleh pimpinan dan harus diketahui oleh seluruh karyawan. Pendistribusian yang baik, cepat dan tepat memberikan sumbangan yang besar terhadap keberhasilan perusahaan.

2.2.3. Sistem Penyimpanan Arsip

Pada dasarnya, penyimpanan arsip dilakukan dengan menggunakan cara tertentu secara sistematis yang dimaksudkan untuk membantu dan mempermudah kita dalam penyimpanan dan penemuan kembali arsip tersebut. Meteode penyimpanan tersebut sering disebut sistem penyimpanan arsip (filling system).

1. Sistem Abjad (Alphabetical Filling System)

Sistem abjad adalah sistem penerimaan, penyusunan, penyimpanan, penggunaan, pemeliharaan dan penemuan kembali aurat/warkat dengan menggunakan petunjuk abjad. Surat/warkat yang akan disimpan dikelola berdasarkan nama orang atau organisasi yang disimpan abjad.

2. Sistem Masalah/Perihal/Pokok Soal (Subject Filling System)

Sistem masalah adalah salah satu sistem penyimpanan dokumen yang berdasarkan kepada isi dari dokumen itu. Isi dokumen sering disebut perihal, pokok masalah, permasalahan, pokok surat atau subjek.

3. Sistem Nomor (Numerical Filling System)

Sistem nomor adalah salah satu sistem penyimpanan dan penemuan kembali arsip yang disusun dengan menggunakan kode/nomor. Sistem penyimpanan berdasarkan nomor terdiri dari:

a. Sistem penyimpanan, berdasarkan nomor Dewey. b. Sistem penyimpanan, berdasarkan nomor seri urut. c. Sistem penyimpanan, berdasarkan nomor terminal digit.

4. Sistem Tanggal/Urutan Waktu (Chronological Filling Sytem)

5. Sistem Wilayah/Regional/Daerah (Geographical Filling System)

Sistem wilayah adalah sistem penyimpanan dokumen, berkas, atau arsip yang dijadikan pedoman dalam menemukan arsip secara cepat dengan berdasarkan wilayah dari pengirim surat atau wilayah yang dkirim surat.

2.3. Penemuan Kembali Arsip

Penemuan kembali arsip dapat dilakukan baik secara manual ataupun secara mekanik. Penemuan kembali secara manual berarti penemuan kembali dilakukan melalui kemampuan manusia tanpa menggunakan tenaga mesin. Sedangkan penemuan kembali dengan mekanik lebih banyak untuk menunjukkan lokasi penyimpanan arsip melalui sarana elektronik (komputer).

Arsip yang ada tidak boleh disimpan sembarangan, arsip harus disimpan menggunakan sistem pengelolaan arsip yang baik dan benar sehingga arsip tersebut dapat dengan mudah ditemukan kembali dengan cepat, tepat pada waktu dibutuhkan. Agar penemuan kembali arsip dapat terlaksana dengan baik, maka beberapa syarat yang harus dilakukan adalah:

1. Kebutuhan pemakai arsip atau surat harus diteliti dahulu dan sistemnya harus mudah diingat.

2. Harus didasarkan atas kegiatan nyata instansi yang bersangkutan, maka disusunlah indeks sebagai tanda pengenal.

3. Sistem penemuan kembali arsip harus logis, konsisten dan mudah diingat. 4. Sistem penemuan harus didukung oleh peralatan dan perlengkapan.

5. Selanjutnya sistem penemuan harus didukung oleh personil yang terlatih dan harus mempunyai daya tangkap yang tinggi, cepat, tekun, suka bekerja, senang bekerja secara detail tentang informasi.

1. Melakukan kegiatan menghimpun, mengklasifikasi, menyusun, menyimpan dan memlihara arsip berdasarkan sistem yang berlaku baik arsip yang bersifat kedinasan ataupun arsip pribadi pimpinan.

2. Dalam menciptakan suatu sistem penyimpanan arsip yang baik hendaknya diperhatikan atau dipenuhi beberapa faktor penunjang, antara lain:

a. Kesederhanan. Sistem penyimpanan yang dipilih harus mudah, supaya bukan hanya dimengerti oleh satu orang saja, melainkan juga dapat dimengerti pegawai lain.

b. Ketepatan menyimpan arsip. Berdasarkan sistem ynag digunakan, harus memungkinkan penemuan kembali arsip dengan cepat dan tepat.

c. Memenuhi persyaratan ekonomis. Harus dapat memanfaatkan ruangan, tempat dan peralatan yang ada serta biaya yang tersedia.

d. Menjamin keamanan. Arsip harus terhindar dari kerusakan, pencurian kemusnahan dan harus dari bahaya air, api, binatang, udara yang lembab dan lain-lain. Sehingga penyimpanan harus di tempat yang benar-benar aman dari segala gangguan.

e. Penemapatan arsip. Hendaknya harus diusahakan pada tempat yang strategis, mudah dicapai oleh semua unit.

f. Sistem yang digunakan harus fleksibel. Harus memberikan kemungkinan adanya perubahan-perubahan dalam rangka penyempurnaan pada efisiensi kerja.

g. Memahami pengetahuan di bidang kearsipan.

3. Unit arsip perlu menyelenggarakan penggandaan melayani peminjaman arsip dengan sebaik-baiknya.

5. Mengadakan pengontrolan arsip secara periodik agar dapat memahami seluruh media informasi yang ada dan mengajukan saran untuk mengadakan penyusutan serta pemusnahan bila perlu.

2.4. Pemeliharaan dan Pengamanan Arsip 1. Pemeliharaan Arsip

Pemeliharaan arsip adalah kegiatan membersihkan arsip secara rutin untuk mencegah kerusakan akibat beberapa sebab. Pemeliharaan arsip secara fisik dapat dilakukan melalui beberapa cara sebagai berikut:

a. Pengaturan Ruangan

Ruang penyimpanan arsip harus:

1) Dijaga agar tetap kering (temperature ideal antara dengan kelembaban 50-60%).

2) Terang (terkena sinar matahari tidak langsung). 3) Mempunyai ventilasi yang merata.

4) Terhindar dari kemungkinan serangan api, air, serangga dan sebgainya.

b. Tempat Penyimpanan Arsip

Hendaknya diatur secara renggang, agar ada udara di antara berkas yang disimpan. Tingkat kelembaban yang diinginkan perlu diketahui.

c. Penggunaan Bahan-bahan Pencegah Rusaknya Arsip

Salah satu caranya adalah meletakkan kapur barus di tempat penyimpanan, atau mengadakan penyemprotan dengan bahan kimia secara berkala.

d. Larangan-larangan

2) Dalam ruangan penyimpanan arsip dilarang merokok (karena percikan api dapat menimbulkan bahaya kebakaran).

e. Kebersihan

Arsip harus selalu dibersihkan dan dijaga dari noda karat dan lain-lain.

2. Pengamanan Arsip

Pengamanan arsip adalah menjada arsip dari kehilangan maupun dari kerusakan. Dalam UU No. 7 tahun 1971 pasal 11, diutarakan ketentuan sebagai berikut:

a. Barang siapa dengan sengaja dan melawan hukum, memiliki arsip sebagaimana dimaksud pada pasal 1 UU No. 7 tahun 1971 ini dapat dipidana dengan pidana penjara selama-lamanya 10 tahun.

b. Barang siapa menyimpan arsip sebagaimana dimaksud dalam pasal 1 huruf a UU No. 7 tahun 1971 ini yang dengan sengaja memberitahukan hal-hal tentang isi naskah itu kepada pihak ketiga yang tidak berhak mengetahuinya sedang ia diwajibkan merahasiakan hal-hal tersebut, dapat dipidana dengan pidana penjara selama-lamanya 20 tahun atau dipidana penjara seumur hidup. Ketentuan di atas dimaksudkan untuk mengamankan arsip dari segi informasi. Untuk arsip milik swasta atau perorangan, pengamanan dari segi hukum diatur pada KUHP maupun KUHD.

Secara fisik semua arsip harus diamankan dari segi kerusakan. Kerusakan arsip dapat terjadi karena faktor internal dan faktor eksternal.

a. Faktor Internal 1) Kualitas kertas. 2) Tinta.

b. Faktor Eksternal. a) Lingkungan. b) Sinar matahari. c) Debu.

d) Serangan dari kutu dan sejenisnya. e) Jamur dan sejenisnya.

Pemusnahan Arsip

Pemusnahan arsip adalah tindakan atau kegiatan menghancurkan secara fisik arsip yang sudah berakhir fungsinya, serta yang tidak memiliki nilai guna. Penghancuran tersebut harus dilakukan secara total, yaitu dengan cara dibakar habis, dicacah atau dengan cara lain sehingga tidak lagi dikenal baik isi maupun bentuknya.

Arsip-arsip yang sudah tidak berguna lagi, perlu dimusnahkan untuk member kemungkinan bagi tersedianya tempat penyimpanan dan pemeliharaan yang lebih baik terhadap arsip-arsip yang mempunyai nilai guna.

Menurut zulkifli Amsyah pemusnahan arsip dapat dilakukan dengan beberapa cara yaitu:

a. Pembakaran

Pemusnahan arsip dengan cara ini cukup mudah, tetapi akan memakn waktu cukup lama. Oleh karena itu pembakaran bisa dilakukan jika jumlah arsip yang dimusnahkan tidak banyak.

b. Pencacahan

c. Penghancuran

Pemusnahan arsip dengan cara ini adalah memusnahkan arsip dengan menuangkan bahan kimia di atas tumpukan arsip. Cara ini cukup berbahaya karena bahan kimia yang digunakan dapat melukai pericikannya badan.

Sedangkan prosedur pemusnahan arsip pada umumnya terdiri dari seleksi, pembuatan berita acara pemusnahan dan pelaksanaan pemusnahan arsip dengan saksi-saksi.

2.5. Penyusutan Pada Arsip

Menurut Peraturan Pemerintah Nomor 34 tahun 1975 kegiatan pengurangan arsip dilakukan dengan cara :

1. Memindahkan arsip inaktif dari unit pengolah atau kerja ke unit kearsipan dalam lingkungan organisasi masing – masing.

2. Memusnahkan arsip sesuai ketentuan yang berlaku

3. Menyerahkan arsip dari unit Kearsipan Instansi kepada Arsip Nasional RI

Sedangkan menurut Undang – undang no. 8 tahun 1997 tentang dokumen perusahaan bahwa tersirat adanya suatu kewenangan bagi perusahaan untuk memindahkan, memusnahkan, dan menyerahkan arsip berdasarkan jadwal retensi arsip menurut Undang – Undang tersebut maupun yang ditetapkan oleh perusahaan yang bersangkutan.

Kesimpulan definisi penyusutan arsip yaitu kegiatan pengurangan arsip atau dasar nilai guna dan retensi arsip dengan melalui pemindahan, pemusnahan maupun penyerahan arsip.

Tujuan Penyusutan Arsip (Mark Robek, dkk, 1987:105)

1. Memusnahkan arsip lama tidak berguna.

2. Mempertahankan arsip legal, bisnis dan bernilai historis. 3. Meminimalisasi kebutuhan peralatan dan ruang penyimpanan.

BAB III

HASIL DAN PEMBAHASAN

3.1. Sejarah Pembentukan Dinas Pendapatan Kota Medan

Pada mulanya urusan Pengelolaan Pendapatan Daerah berada dalam koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan . Berdasarkan Surat Keputusan Gubernur Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara, sejak 16 Mei 1973 Biro Keuangan berubah nomenklatur menjadi Direktorat Keuangan . Sebagai konsekuensi perubahan tersebut maka Bagian Pajak dan Pendapatan mengalami perubahan menjadi Sub Direktorat Pendapatan Daerah pada Direktorat Keuangan.

Perubahan terus dilakukan dengan diterbitkannya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU (sebagai tindaklanjut Surat Keputusan Menteri Dalam Negeri R.I. tanggal 7 Nopember 1974 Nomor Finmat 7/15/3/74), sehingga sejak tanggal 1 April 1975 , Sub Direktorat Pendapatan Daerah ditingkatkan statusnya menjadi Direktorat Pendapatan Daerah. Selanjutnya, melalui SK Mendagri No. KUPD 3/12/43 tertanggal 1 September 1975 tentang Pembentukan Dinas Pendapatan Daerah Tingkat II seluruh Indonesia, Direktorat Pendapatan Daerah berubah menjadi Dinas Pendapatan Daerah . Semula pembentukannya dilakukan berdasarkan SK Gubernur Sumatera Utara Nomor 143/II/GSU, yang lebih lanjut keberadaannya diperkuat dengan Perda Propinsi Sumatera Utara Nomor 4 Tahun 1976 (mulai berlaku tanggal 31 Maret 1976).

Sebagai tindak lanjut dari UU RI Nomor 22 Tahun 1999 tentang Pemerintahan Daerah jo. Peraturan Pemerintah Republik Indonesia (PP R.I) Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, Pemerintah Propinsi Sumatera Utara mengeluarkan Peraturan Daerah (Perda) Nomor 3 tanggal 31 Juli

2001 tentang Dinas-Dinas sebagai Institusi teknis, yang membantu Pemerintah Provinsi (Gubernur) dalam melaksanakan tugas desentralisasi, dekonsentrasi dan tugas pembantuan (medebewind). Salah satu Dinas tersebut adalah DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA (DIPENDASU) . Mengingat luasnya wilayah kerja dari Dinas Pendapatan yang meliputi seluruh wilayah Sumatera Utara maka untuk efisiensi dan efektifitas pelaksanaan tupoksinya maka dibentuklah UPTD/Unit Pelaksana Teknis Dinas (sebelumnya disebut cabang dinas).

Peranan Dipendasu

Berdasarkan pasal 18 Undang-Undang Dasar 1945 dan sesuai dengan otonomi yang diberikan, maka daerah diberikan hak untuk mengurus rumah tangganya sendiri dan sebagai konsekuensinya daerah diberikan sumber-sumber keuangan yang cukup. Untuk mengelola sumber-sumber tersebut maka dibentuklah dinas-dinas dimana salah satunya adalah Dinas Pendapatan Provinsi Sumatera Utara.

Sesuai dengan tupoksinya sebagai penyelenggara sebagian kewenangan pemerintahan maupun tugas dekonsentrasi di bidang pendapatan daerah, Dipendasu memiliki peranan yang sangat strategis yakni : sebagai pengelola utama sumber Pendapatan Asli Daerah (PAD) yang digunakan mendanai belanja Provinsi Sumatera Utara, dengan berpedoman pada prinsip akuntabilitas, transparansi, efisien dan efektif . Dengan peran yang strategis ini, Dispenda dituntut untuk :

1. Mampu meningkatkan PAD secara terus menerus khususnya penerimaan dari Pajak Daerah dan Retribusi Jasa Ketatausahaan.

2. Mampu mewujudkan Pelayanan Prima (exelent servive) dalam pelaksanakan administrasi Pajak Daerah dan Retribusi.

3. Mampu mengoptimalkan kewenangan di bidang Pajak Daerah dan Retribusi Daerah yang telah diberikan.

3.1.1. Tugas Pokok Pada Dinas Pendapatan Kota Medan

Dinas Pendapatan adalah unsur Pelaksana Pemerintah Propinsi yang dipimpin oleh seorang Kepala Dinas, berkedudukan dibawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian Kewenangan Pemerintah Propinsi dan Tugas Dekonsentrasi dibidang pendapatan.

Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (2) pasal ini, Dinas Pendapatan menyelenggarakan fungsi :

1. Menyiapkan bahan perumusan perencanaan/program dan kebijaksanaan teknis dibidang pendapatan.

2. Menyelenggarakan pembinaan, program, pajak kendaraan bermotor dan kendaraan diatas air, pajak pengambilan dan pemanfaatan air bawah tanah dan pajak bea balik nama kendaraan bermotor, retribusi dan pendapatan lain-lain, pengendalian dan pembinaan.

3. Melaksanakan tugas-tugas yang terkait dengan Pendapatan sesuai ketetapan Kepala Daerah.

3.3.2. Visi dan Misi Pada Kantor Dinas Pendapatan Kota Medan

VISI

Terjadinya pergeseran paradigma penyelenggaraan pemerintahan dari paradigma sentralistis kearah desentralistik yang ditandai dengan pemberian otonomi yang luas dan bertanggung jawab pada daerah, yang juga membawa perubahan kebijakan pemerintah diberbagai bidang.

Penyelenggaraan otonomi daerah yang berkaitan dengan pengelolaan sumber-sumber pendapatan daerah dan peraturan perpajakan , Pemerintah Provinsi Sumatera Utara telah menetapkan langkah-langkah dalam rangka pengelolaan sumber-sumber pendapatan yang potensial dan rasional agar dikelola dengan baik; maka Visi Dinas Pendapatan Provinsi Sumatera Utara dirumuskan sebagai berikut :

MENJADIKAN DINAS PENDAPATAN DAERAH YANG PROFESIONAL DAN BERKUALITAS DALAM PEMBERDAYAAN POTENSI DAERAH MENUJU OTONOMI DAERAH YANG MAJU DAN MANDIRI

MISI

Untuk merealisasi visi, guna memberikan arah dan tujuan yang fokus terhadap program kegiatan pengelolaan sumber-sumber pendapatan daerah maka ditetapkan misi sebagai berikut :

1. Meningkatkan kemandirian daerah dalam pembiayaan penyelenggaraan Pemerintahan Umum dan Pembangunan

2. Meningkatkan kualitas pelayanan yang profesional

Dalam rangka memberhasilkan pengelolahan pendapatan daerah, maka menjadi budaya organisasi Dispendasu,yaitu :

Susunan Personalia

1. Peraturan Daerah Nomer 8 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas-dinas Daerah Provinsi Sumatera Utara.

2. Peraturan Gubernur Sumatera Utara Nomor 20 Tahun 2010 tentang Organisasi, Tugas, Fungsi dan uraian tugas Unit Pelaksana Teknis Dinas Pendapatan Provinsi Sumatera Utara.

3.3.3. Struktur Organisasi Pada Dinas Pendapatan Kota Medan

Berpedoman kepada SK MENDAGRI Nomor KUPD. 7/7/39-26 tanggal 31 Maret 1978 dan SK GUBSU Nomor 830/II/GSU tanggal 7 Oktober 1978 ditetapkan Struktur Organisasi dan Tata Kerja Dispendasu sebagai berikut :

1. Dalam menyikapi pelaksanaan otonomi Daerah sesuai Undang-undang No. 22 Tahun 1999 dan PP No. 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah , maka dengan Perda No. 3 Tahun 2001 tentang Dinas-Dinas Daerah Povinsi yang lebih lanjut ditetapkan Keputusan Gubsu No. 060.254.K/Tahun 2002 dengan komposisi sebagai berikut :

a. Unsur Pimpinan ( Kepala Dinas ).

b. Unsur Pembantu Pimpinan ( Wakil Kepala Dinas ).

c. Unsur Pelaksana (Bagian Tata Usaha dan Sub Dinas) terdiri : 1. Bagian Tata Usaha.

2. Sub Dinas Bina Program.

3. Sub Dinas Pajak Kendaraan Bermotor dn Kendaraan di Atas Air. 4. Sub Dinas Pajak ABT/APU dan PBB-KB.

2. Wilayah Kerja Dispendasu :

1. UPTD / SAMSAT MEDAN UTARA 2. UPTD / SAMSAT MEDAN SELATAN 3. UPTD / SAMSAT BINJAI

4. UPTD / SAMSAT STABAT

5. UPTD / SAMSAT LUBUK PAKAM 6. UPTD / SAMSAT TEBING TINGGI 7. UPTD / SAMSAT KABANJAHE 8. UPTD / SAMSAT SIDIKALANG 9. UPTD / SAMSAT KISARAN

10. UPTD / SAMSAT RANTAU PARAPAT 11. UPTD / SAMSAT PEMATANG SIANTAR 12. UPTD / SAMSAT PEMATANG SIANTAR 13. UPTD / SAMSAT NIAS

14. UPTD / SAMSAT SIBOLGA

15. UPTD / SAMSAT PADANG SIDEMPUAN 16. UPTD / SAMSAT PANYABUNGAN 17.UPTD / SAMSAT TARUTUNG

18. UPTD / SAMSAT TANJUNG BALAI

19. UPTD / SAMSAT PANGKALAN BRANDAN 20. UPTD / SAMSAT KOTA PINANG

21. UPTD / SAMSAT SIBUHUAN

22. UPTD / SAMSAT SERDANG BEDAGAI 23. UPTD / SAMSAT AEK KANOPAN 24. UPTD / SAMSAT BARUS

25. UPTD / SAMSAT NATAL

27. UPTD / SAMSAT PERDAGANGAN 28. UPTD / SAMSAT PANGURURAN 29. UPTD / SAMSAT SALAK

30. UPTD / SAMSAT TELUK DALAM 31. UPT PENYULUHAN

32. UPTD / SAMSAT DOLOK SANGGUL 33. UPTD / SAMSAT LIMA PULUH

34. UPT PUSAT INFORMASI PENDAPATAN DAERAH

SAMSAT CORNER : 1. SUN PLAZA

2. MEDAN FAIR PLAZA

SAMSAT GERAI :

1. SAMSAT GERAI MARELAN 2. SAMSAT GERAI INDRAPURA 3. SAMSAT GERAI PERBAUNGAN 4. SAMSAT GERAI PINANG SORI 5. SAMSAT GERAI KAMPUNG PAJAK 6. SAMSAT GERAI TEMBUNG

7. SAMSAT GERAI TANJUNG MORAWA 8. SAMSAT GERAI AJAMU

3.3.4. Undang-Undang Dinas Pendapatan Kota Medan

Undang-Undang Meliputi :

1). Undang-Undang Nomor 24 Tahun 1956 tentang Pembentukan Daerah Otonom Propinsi Aceh dan Peraturan Pembentukan Propinsi Sumatera Utara Jo. Peraturan Pemerintah Nomor 21 Tahun 1950 tentang Pembentukan Daerah Propinsi.

2). Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

3). Pasal 5 Ayat (9) dan Pasal 11 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, mengamanatkan kepada Menteri Dalam Negeri untuk mengatur perhitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor dengan pertimbangan Menteri Keuangan.

4). Pergub Nomor 11 Tahun 2014 Tentang Nilai Jual Kendaraan Bermotor.

Dengan jumlah personil sebanyak 438 orang, antara lain : Golongan IV : 22 Orang

Golongan III : 320 Orang Golongan II : 92 Orang Golongan I : 4 Orang

3.2. Pemeliharaan Arsip Pada Dinas Pendapatan Kota Medan

Arsip memiliki nilai yang sangat berharga dan sangat penting bagi kehidupan berorganisasi atupun bernegara, maka dari itu pemeliharaan arsip mutlak dilakukan. Jika tidak terjadi pemeliharaan arsip bisa saja akan kehilangan informasi yang sangat berharga.

Karena arsip merupakan bahan pertanggungjawaban nasional, maka arsip-arsip harus mendapat perlindungan dan pengamanan dari berbagai macam ancaman terhadap arsip, seperti kerusakan, kehilangan, pemalsuan, bahkan dari ancaman spionase.

Terdapat dua aspek penting dalam pemeliharaan dan pengamanan arsip, yaitu Pemeliharaan dan pengamanan arsip dari faktor yang merusak fisik arsip tersebut. Juga Pemeliharaan dan pengamanan bahan arsip dari lingkungan penyimpanan arsip. Pemeliharaan Arsip Dari Faktor Perusak

Kebanyakan atau dapat dikatakan seluruh fisik arsip terbuat dari kertas. Seperti yang kita ketahui bahwa bahan utama kertas adalah bubur kayu yang rentan dimakan oleh rayap, sehingga mengakibatkan arsip rusak dan penuh dengan lubang. Selain itu kertas juga merupakan benda yang mudah terbakar, mudah basah jika terkena air, dan mudah lapuk dan sobek jika disimpan dalam udara yang lembab. Oleh karena itu pemeliharaan dan pengamanan bahan arsip harus dilakukan mengingat kertas sangat rentan terhadap berbagai macam faktor kerusakan. Kerusakan arsip dapat disebabkan oleh hal-hal berikut ini:

1. Faktor biologis

Faktor biologis adalah faktor perusak arsip yang dilakukan oleh jamur atau serangga. Berikut ini hal yang sering menjadi penyebab rusaknya arsip pada kantor Dinas Pendapatan Kota Medan oleh jamur dan serangga.

- Jamur

• Jamur tumbuh di tempat yang lembab dan gelap

• Kertas menjadi cokelat, kuning dan berbintik

• Perekat kertas menjadi rusak

• Kertas menjadi lengket antara satu dengan lainnya - Serangga

• Serangga sering ditemukan pada tempat yang gelap

• Membuat sarang pada tumpukan arsip

• Merusak jilid dan buku

• Merusak kertas, foto dan label

• Jenis serangga seperti rayap, ngengat 2. Faktor Fisik

• Cahaya

• Panas

• Air

3. Faktor Kimiawi

• Zat kimia yang ada didalam ruang penyimpanan arsip dan arsip itu sendiri juga dapat menyebabkan rusaknya arsip. Contohnya CO2 (karbon dioksida) dan CO (karbon monoksida).

• Kertas yang baik adalah kertas yang memiliki keasaman (ph) 7, semakin rendah ph semakin banyak asamnya sehingga kertas akan cepat rusak.

4. Faktor Bencana

Bencana alam yang sering terjadi seperti gempa bumi, banjir bandang, gunung meletus, dan tsunami. Namun ada pula bencana yang diakibatkan ulah manusia yaitu, kebakaran, kerusuhan, peledakan, perang dan lain sebagainya.

Pemeliharaan Lingkungan Penyimpanan Arsip

perlu mendapat pengamanan dari berbagai macam bahaya. Seperti kebakaran, kebanjiran, pencurian, sabotase. Perlu diingat kehilangan arsip adalah kehilangan informasi yang sangat berharga oleh karena itu, hendaknya selalu menjaga arsip dengan baik.

Untuk menjaga arsip dari kedua faktor diatas, berikut ini terdapat beberapa cara yang dapat dilakukan dalam melakukan kegiatan perlindungan/pemeliharaan/pengamanan terhadap arsip, yakni sebagai berikut:

1. Memencarkan salinan arsip, kegunaanya adalah jika salah satu tempat penyimpanan terkena musibah, maka arsip yang disimpan ditempat lain cendrung aman. Contohnya adalah surat-surat yang mempunyai tembusan berarti disimpan dibeberapat tempat, Contoh lainnya adalah dengan menggandakan warkat/arsip minimal 2.

2. Membuat duplikasi sebagai bahan rujukan, untuk surat masuk yang diterima bersifat penting, maka membuat duplikasi adalah salah satu cara melindungi arsip.

3. Menyimpan pada ruangan khusus, arsip-arsip yang sangat berharga merupakan arsip yang rentan terhadap pencurian. Oleh karena itu, arsip ini perlu disimpan di tempat khusus, yang mempersulit pencurian. Misalnya dengan menyimpan di brankas dengan menggunakan kode tertentu untuk membuka pintunya.

4. Membangun ruang/gedung, dalam membangun ruangan/gedung arsip hendaknya memperhatikan aspek-aspek yang menyebabkan rusaknya arsip. Misalnya kelembaban udara, menyiapkan alat pemadam kebakaran, menyimpan arsip ditempat yang lebih tinggi untuk menghindari dari banjir.

5.

6. Melakukan deasidifikasi, deasidifikasi adalah cara untuk menetralkan asam yang sedang merusak kertas dengan memberi bahan penahan (buffer) untuk melindungi kertas dari pengaruh asam yang berasal dari luar.

7. Memberikan pengetahuan kepada petugas arsip 8. Memasang detektor

9. Pengecekan arsip secara priodik 10. Menjaga keamanan sepanjang waktu.

Pemeliharaan dan pengamanan arsip adalah upaya yang dilakukan untuk mencegah terjadinya kerusakan arsip. Adapun tujuan pemeliharaan dan pengamanan arsip adalah sebagai berikut:

1. Mencegah kerusakan arsip secara efektif dan efisien 2. Mempermudah koordinasi dalam pelaksanaan tugas 3. Memperkecil gangguan terhadap organisasi

4. Mencegah terjadinya bencana

5. Mencegah kerugian bagi karyawan dan masyarakat 6. Melindungi hak milik organisasi/masyarakat

JENIS-JENIS PERALATAN ARSIP PADA KANTOR DINAS PENDAPATAN KOTA MEDAN

Menyimpan dokumen arsip tidak lepas dari menggunakan peralatan arsip. Peralatan arsip merupakan sarana yang digunakan pada bidang kearsipan, kualitas peralatan arsip yang baik secara tidak langsung akan memperlama umur suatu arsip. Peralatan ini pada umumnya dibuat menggunakan bahan-bahan yang tahan lama seperti, logam, kayu, alumunium, besi, plastik, maupun bahan kuat lainnya.

2. alat bantu untuk mempercepat, meringankan, dan mempermudah pekerjaan dibidang kearsipan

3. alat pelindung arsip dari bahaya kerusakan, sehingga arsip bertahan lama Peralatan arsip yang baik tentunya akan mendukung penyimpanan arsip secara maksima. Ada tida istilah penting yang berkaitan dengan penyimpanan arsip, ketiga istilah tersebut adalah pengarsipan horizontal, pengarsipan vertikal, pengarsipan lateral.

1. Pengarsipan horizontal, yaitu penyimpanan arsip/dokumen/map dilakukan secara mendatar (horizontal), dimana arsip atau dokumen saling bertumpuk pada rak atau laci yang tidak terlalu dalam.

2. Pengarsipan vertikal, yaitu penempatan atau penyimpanan arsip/dokumen/map dilakukan secara tegak lurus (vertikal) dimana arsip disusun berderet kebelakang.

3. Pengarsipan lateral, yaitu penempatan atau penyimpanan arsip/dokumen/map dilakukan secara berdiri (lateral) dimana arsip disusun berderet menyamping

1. Filing Cabinet

Peralatan ini merupakan "idola" dalam kearsipan karena amat terkenal, lemari ini terdiri dari beberapa laci, antara 1-6 laci, tetapi yang paling banyak digunakan adalah 4 dan 5 laci. setiap laci dapat menampung kurang lebih 5.000 lembar arsip ukuran surat yang disusun secara vertikal berderet kebelakang. Filing cabinet berguna untuk menyimpan arsip atau berkas yang masih aktif.

Dalam laci filing cabinet dilengkapi dengan sepasang gawang yang dipasang di kiri dan kanan bagian atas memanjang ke belakang sepanjang lacinya. Gawang tersebut digunakan untuk menyangkutkan hanging folder. Filing cabinet dapat terbuat dari plastik atau logam.

2. Lemari Arsip

Lemari arsip adalah tempat menyimpan berbagai bentuk arsip. Penyusunan arsip dapat dilakukan dengan cara berdiri menyamping (lateral) dengan terlebih dahulu arsip dimasukan ke daloam ordner atau ditumpuk secara mendatar.

3. Rak Arsip

Rak arsip adalah lemari tanpa pintu tempat menyimpan arsip yang disusun secara lateral (menyamping). Arsip-arsip yang akan disimpan di rak terlebih dahulu dimasukan ke dalam ordner atau kotak arsip. Ordner atau kotak arsip ditempatkan di rak arsip sehingga tampak punggung dari ordner atau kotak arsip, yang berguna menempatkan label/judul arsip yang ada di dalamnya.

4. Map Arsip

Map arsip adalah lipatan kertas tebal atau plastik yang digunakan untuk menyimpan arsip/surat. Arsip yang disimpan tidak terlalu banyak, berkisar 1-50 lembar.

5. Ordner

Ordner terbuat dari karton yang sangat tebal sehingga cukup kuat jika diletakan secara lateral pada lemari arsip atau rak arsip. Ordner dapat memuat kurang lebih 500 lembar arsip/surat.

3.3. Pemeliharaan Dokumentasi Pada Dinas Pendapatan Kota Medan

Cara penanganan dan pemeliharaan dokumen administrasi kepegawaian beserta peraturan pemeliharaan dokumen administrasi kepegawaian pada Dinas Pendapatan Kota Medan.

1. Cara Penanganan Dokumen Adminsitrasi Kepegawaian

Penanganan dokumen administrasi kepegawaian dapat dilakukan sebagai berikut : a. Menghimpun : Menghimpun merupakan kegiatan mencari dan mengusahakan

tersedianya segala keterangan untuk keperluan tertentu yang tadinya masih belum di klasifikasikan penghimpunannya.

b. Mencatat : mencatat merupakan kegiatan membubuhkan berbagai keterangan tertulis pada dokumen yang masih dianggap penting agar tulisan dapat dibaca, dikirim, dan disimpan.

c. Mengolah : mengolah adalah macam-macam kegiatan dengan mengerjakan keterangan dengan maksud menyajikan maksud yang lebih bermanfaat.

d. Menggandakan : menggandakan merupakan kegiatan memperbanyak dengan berbagai cara tertentu sebanyak jumlah tertentu yang diinginkan.

e. Mengirim : kegiatan menyampaikan dokumen ke pihak lain dengan menggunakan alat dan perantara.

2. Pemeliharaan Dokumen Administrasi Kepegawaian

a. Data Fisik

Penyimpanan dokumen berupa fisik maksudnya adalah penyimpanan dokumen atau file berupa kertas, surat, gambar, patung dan lain-lain. Penyimpanan dokumen fisik ini biasanya disebut arsip, yaitu menyimpan secara langsung dokumen ditempat yang telah ditentukan dan diberi label tertentu.

b. Data Digital

Penyimpanan dokumen berupa data digital merupakan penyimpanan dokumen atau file berupa data computer atau hasil scanning dari file data fisik.

Berikut ini beberapa kelebihan dari sistem data digital yang menjadi pertimbangan untuk memilih data digital sebagai pilihan dalam penyelesaian permasalahan tersebut karena:

1. Sistem data digital memberikan kemudahan dalam proses penyimpanan, pencarian kembali dan penyajian informasi yang dibutuhkan. Kemudahan dari sistem data digital disebabkan karena sebagian proses pengolahan data dapat dilakukan oleh system komputer yang akan dibangun.

2. Ruang tempat penyimpanan data digital tidak membutuhkan banyak tempat, karena data digital dapat disimpan pada hardisk, Removeable, dan dalam bentuk Compact Disk. Berbeda dengan data konvensional semakin ditambah datanya maka akan memerlukan banyak tempat penyimpanan.

3. Data digital mudah dilakukan back-up file, karena back-up file dapat dilakukan setiap saat sesuai kebutuhan. Bila terjadi kerusakan data maka data pada back-up yang masih tersimpan dapat dipergunakan kembali. Jika pada data konvensional jika dilakukan back-up data akan berakibat penambahan ruang tempat penyimpanan data.

Pada proses manejemen data digital sebagian proses dilakukan oleh sistem yang akan dibangun.

5. Memberikan kemudahan akses terhadap data digital, penggunaan yang fleksible dan kemudahan distribusi data digital jika diperlukan. Dengan adanya berbagai kemudahan dari pengelolaan data digital tersebut perlu diperhatikan masalah hak cipta dan hak kepemilikan materi digital. Setiap materi digital yang menjadi bagian dari distribusi elektronik bersifat rentan terhadap pengkopian dan pendistribusian oleh orang-orang yang tidak bertanggung jawab terhadap penggunaan data digital. Perlindungan hak cipta dan sebagai autentikasi data digital dengan mempergunakan teknik hidden message (steganografi). Steganografi adalah suatu teknik yang mengijinkan para pengguna untuk menyembunyikan suatu pesan didalam pesan yang lain secara kasat mata tidak merubah bentuk data digitalnya. Dengan steganografi dimungkinkan untuk menyembunyikan informasi hak cipta seperti identitas seorang pengarang, tanggal ciptaan, dan lainlain. Steganografi adalah suatu cara menyisipkan/menyembunyikan informasi kedalam berbagai macam variasi jenis dokumen seperti: gambar, audio , video, text atau file biner.

PERATURAN CARA PENANGANAN PEMELIHARAAN DOKUMEN ADMINISTRASI KEPEGAWAIAN KANTOR DINAS PENDAPATAN KOTA MEDAN

1. Biasakan menyimpan dokumen mengenai kepegawaian dalam tempat khusus. 2. Aturlah letak penyimpanan dokumen sesuai kronologis tanggal tahun atau sesuai

masalahnya.

3. Jangan gunakan dokumen ada ditempat aman. 4. Pastikan dokumen ada ditempat aman.

5. Jauhkan dari air, minyak dan panas matahari.

7. Bolak balikkan dokumen setiap 3 bulan sekali diruang terbuka agar tidak lembab/lengket.

8. Hindari sesering mungkin mengfotocopy dokumen karna memperpendek umur dokumen

9. Bila terpaksa mengambil dokumen anda untuk keperluan tertentu, pastikan memberi penanda ditempatnya.

BAB IV

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Arsip adalah data atau dalam bentuk apapun yang mempunyai nilai historis, hukum, dan kegunaan yang disimpan secara berencana dan teratur (agar bisa langsung digunakan sewaktu-waktu). Arsip juga dapat di artikan sebagai catatan tertulis baik dalam bentuk gambar ataupun bagan yang memuat keterangan-keterangan mengenai sesuatu subyek (pokok persoalan) ataupun peristiwa yang dibuat orang untuk membantu daya ingatan orang itu pula yang dibagi menjadi dua, yaitu arsip dinamis (dokumen) dan arsip statis.

Pelaksanaan pemeliharaan arsip dan dokumentasi meliputi tahapan-tahapan yang satu sama lain saling terkait dan saling mendukung, sehingga membutuhkan penanganan secara baik, terencana, konsepsional dan secara profeional. Pemeliharaan arsip dan dokumentasi merupakan bagian dari pada wawasan dan ruang lingkup sistem informasi. Keberhasilan pelaksanaan pemeliharaan pada arsip maupun dokumentasi akan mencapai hasilk yang baik bilamana ditunjang dengan keterseiaan fasilitas dan teknologi informasi kearsipan yang handal.

Kesimpulan mengenai dispendasu yaitu :

1) Keberadaan dispendasu selama ini adalah merupakan bukti nyata kemampuan

organisasi dalam mendukung terselenggaranya Pemerintahan dan Pembangunan.

2) Peningkatan Penerimaan Pendapatan Daerah dapat terwujud dengan adanya

semangat kerja dan disiplin pegawai/petugas yang tinggi serta profesional.

3) Hal-hal yang dapat diwujudkan dengan menggunakan cara :

A) Mendengar dengan penuh perhatian apa yang dibicarakan oleh masyarakat

yang membutuhkan pelayanan.

B) Memperhatikan sikap tubuh, dan bertindak secara tenang dan rileks saat

melayani.

4.2. SARAN

Dari hasil pengamatan langsung dan kesimpulan tentang pemeliharaan arsip dan dokumentasi di Kantor Dinas Pendapatan Provinsi Sumatera Utara, penulis ingin memberikan saran untuk peningkatan kemajuan dimasa yang akan datang yaitu :

1. Adanya peningkatan kedisiplinan bagi petugas kearsipan maupun staff yang lainnya ketika berada di ruang penyimpanan ataupun ketika melakukan pemeliharan arsip dan dokumentasi dengan mematuhi peraturan yang ada. 2. Hendaknya pemeliharaan arsip dan dokumentasi dilakukan dan didukung

menggunakan sistem komputerisasi agar penanganan data tersebut dapat dilakukan dengan lebih mudah dan akurat.

DAFTAR PUSTAKA

Buku Pintar Dinas Pendapatan Kota Medan

Martono, Budi. 1994. Penata Berkas Dalam Manajemen Kearsipan. Pustaka Sinar Harapan

Mulyono, Sularso. Dkk. 1985. Dasar-Dasar Kearsipan. Yogyakarta : Linerty

Sunarto. 1997. Sekretaris Dan Tata Warkat Yogyakarta: Ugm Press

Undang-undang Nomer 43 Tahun 2009 Tentang Kearsipan

Wursanto. 1991. Kearsipan 1. Yogyakarta : Kanisius

Lampiran 1. Struktur Organisasi Dinas Pendapatan Kota Medan

WAKIL KEPALA DINAS

FUNGSIONAL BAGIAN TATA USAHA

SUB BAG HUK & ORGAN ISASI SUB BAG KEPEGAW AIAN SUB BAG UMUM & PERLENG KAPAN SUB BAG KEUAN GAN SUB DINAS DALBIN SEKSI PENGE NDALI AN KEUAN GAN & MATER IAL SEKSI PENGE NDALI AN APARA T PELAK SANA SUB DINAS

RET / PLL SUB DINAS

PAJAK ABT / APU PBBKB SEKSI PAJAK LAIN SEKSI TENIS RETRIBU SI SEKSI HASIL PAJAK / BUKAN PAJAK SEKSI SENGKET A PAJAK & KEBERAN SUB DINAS PKB

Gambar 1

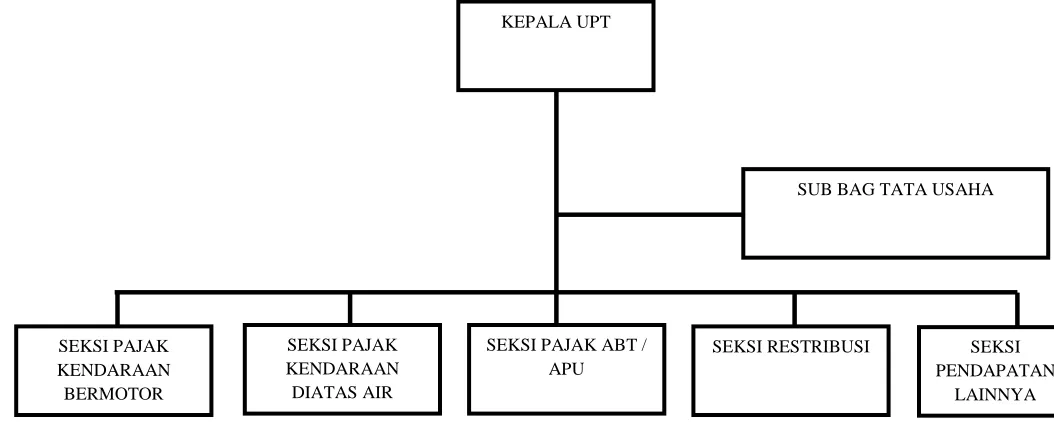

Lampiran 2. Struktur Organisasi UPT Dinas Pendapatan Kota Medan

Gambar 2 KEPALA UPT

SUB BAG TATA USAHA

SEKSI PENDAPATAN

LAINNYA SEKSI PAJAK ABT /

APU

SEKSI RESTRIBUSI SEKSI PAJAK

KENDARAAN DIATAS AIR SEKSI PAJAK

KENDARAAN BERMOTOR

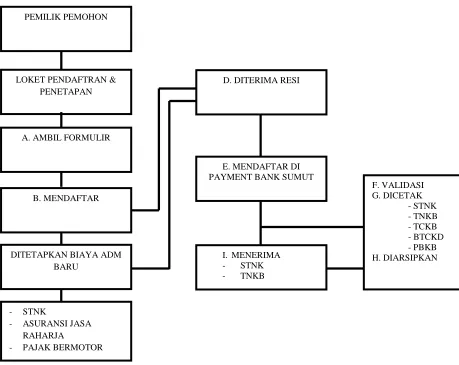

Lampiran 3. Mekanisme Pelayanan Pada Kantor Samsat

[image:54.612.121.580.184.549.2]

Gambar 3 PEMILIK PEMOHON

LOKET PENDAFTRAN & PENETAPAN

A. AMBIL FORMULIR

B. MENDAFTAR

DITETAPKAN BIAYA ADM BARU

- STNK

- ASURANSI JASA RAHARJA

- PAJAK BERMOTOR

D. DITERIMA RESI

E. MENDAFTAR DI PAYMENT BANK SUMUT

I. MENERIMA

- STNK

- TNKB

F. VALIDASI G. DICETAK

Lampiran 4.Organisasi Fungsional Kantor Bersama Samsat

Gambar 4 KOORDINATOR

PADITLANTAS

KA. UPTD

LOKET 1 LOKET 2

PENDAFTARAN

PENELITIAN REBIDENT

OTORISASI DASTIK RANMOR

PENETAPAN PKB / BBNKB

PENETAPAN SWDKLLJ

PENETAPAN BIAYA ADM SNTK SWDKLLJ

KOREKTOR

ARSIP

PENDAFTARAN

PENATAAN

PEMELIHARAAN

PENGAWASAN

PENYERAHAN

PENYEDIAAN

PENBAYARAN / PENYERAHAN

PENERIMAAN PEMBAYARAN

VALIDASI STNK & PENYEDIAAN TNKB

PENNING

Lampiran 5. Peralatan Arsip Pada Kantor Dinas Pendapatan Kota Medan

Filing Cabiet

[image:56.612.114.390.164.368.2]Lemari Arsip

Rak Arsip

[image:57.612.113.381.396.568.2]Map arsip

Lampiran 6. Jenis-jenis Arsip Kantor Dinas Pendapatan

[image:58.612.144.524.264.427.2]Pegukuran pencapaian sasaran

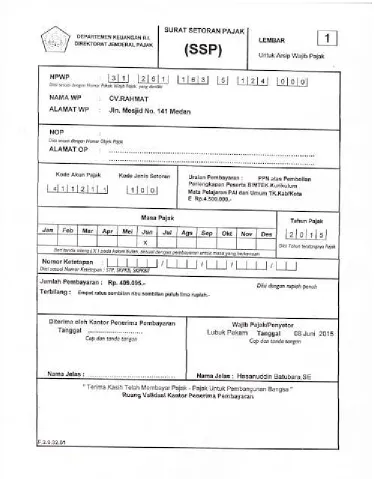

surat setoran pajak

Keuangan dan aset daerah