Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

TUGAS AKHIR

SISTEM AKUNTANSI PENJUALAN PADA PT. PERTANI

(PERSERO) WILAYAH SUMATERA UTARA- MEDAN

Oleh:

SHANTI MAYA SARI SIREGAR

0 6 2 1 0 2 0 2 2

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

KATA PENGANTAR

Puji dan syukur, penulis sampaikan kehadirat Allah SWT atas rahmat dan

hidayah-Nya kepada penulis hingga dapat menyelesaikan tugas akhir ini dengan

judul “ Sistem Akuntansi Penjualan Pada PT.PERTANI (Persero) MEDAN”.

Tugas akhir ini dibuat dengan tujuan memenuhi salah satu syarat untuk

menyelesaikan pendidikan program Diploma pada Fakultas Ekonomi Universitas

Sumatera Utara. Penulis juga menyadari sepenuhnya bahwa didalam penulisannya

masih terdapat banyak kekurangan. Dalam penyusunan dan penyelesaian tugas akhir

ini penulis banyak menemui kesulitan, namun dengan bimbingan dan bantuan dari

berbagai pihak maka penulis dapat menyelesaikan tugas akhir ini. Oleh karena itu,

dalam kesempatan ini penulis dengan segala kerendahan hati mengucapkan terima

kasih kepada pihak–pihak yang telah memberikan doa, dorongan/semangat, saran

dan bantuan–bantuan yang berguna bagi penulis karena tanpa bantuannya tugas akhir

ini tidak akan pernah tewujud.

Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih

yang sebesar–besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar M.Si,Ak, sebagai Ketua Program Diploma III

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda SE, M.Si, sebagai Sekretaris Program Diploma III

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

selaku Dosen pembimbing yang telah memberikan nasehat dan bantuan

selama penulis meyelesaikan tugas akhir ini.

4. Bapak Karjono beserta seluruh staf dan pegawai PT.PERTANI (Persero)

Medan atas kesediaan dalam memberikan informasi yang diperlukan dan

membantu penulis untuk melekukan riset sehingga dapat menyelesaikan

tugas akhir ini.

5. Teristimewa untuk orang yang selalu penulis cintai dan hormati Ayahanda

Zulkifli Siregar,ST dan Ibunda Dumayanti, juga terhadap adik– adikku Andri

Alamsyah Siregar, Ori Zulanda Siregar dan Rio Ilhamsyah Siregar.

Dengan segala kerendahan hati, penulis mengucapkan bayak terima kasih

keada pihak–pihak yang membantu dalam menyelesaikan tugas akhir ini dan semoga

kebaikan–kebaikan kalian mendapat balasan dari ALLAH SWT.

Amin….

Medan, Mei 2009

Penulis

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

DAFTAR ISI

KATA

PENGANTAR………...…………...……i

DAFTAR ISI………..……..iii

DAFTAR GAMBAR...v

DAFTAR LAMPIRAN………...…....vi

BAB I PENDAHULUAN A. Latar Belakang……….………...1

B. Permasalahan…..……….………...3

C. Tujuan dan Manfaat ……….……….3

D. Sistematika Penelitian………..………..4

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan………...8

B. Struktur Organisasi Perusahaan………...9

C. Sistem Akuntansi Perusahaan………...18

1. Sistem Akuntansi Penjualan………..……….18

2. Sistem Akuntasi Penjualan PT.PERTANI (PERSERO) MEDAN………..……….27

3. Flowcahrt Sistem Akuntansi Penjualan………….……29

4. Prosedur Sistem Akuntansi Penjualan………...41

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

BAB III TOPIK PENELITIAN

A. Sistem Akuntansi Penjualan………...48

B. Pengendalian Intern Sistem Akuntansi Penjualan…………...50

BAB IV PENUTUP A. Kesimpulan………..……...…51

B. Saran………..…….…52

DAFTAR PUSTAKA……….53

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

DAFTAR GAMBAR

A. Gambar 3.1 Flowchart Sistem Penjualan Tunai……...……...……….29

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

DAFTAR LAMPIRAN

A. LAMPIRAN 1

Surat Izin Research

B. LAMPIRAN 2

Berita Acara Bimbingan Tugas Akhir

C. LAMPIRAN 3

Struktur Organisasi Perusahaan

D. LAMPIRAN 4

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan sebagai suatu entitas yang dalam kegiatan usahanya selalu

berhubungan dengan berbagai permasalahan ekonomi adalah sebagai sebuah

organisasi yang tujuan utamanya untuk mencapai profit yang tinggi, hal

tersebut adalah suatu kenyataan yang tidak mungkin dipungkiri disamping

tujuan – tujuan lainnya.

Tercapainya tujuan perusahaan adalah harapan setiap orang yang

tergabung dalam perusahaan tersebut. Namun dalam kenyataannya tujuan

yang akan dicapai tidak mungkin dapat terwujud tanpa didukung oleh sistem

yang baik.

Sistem akuntansi adalah sistem yang selalu terlibat dalam kegiatan

perusahaan, baik perusahaan kecil maupun perusahaan besar. Kebutuhan

akan sistem akuntansi sangat dirasakan oleh para manajer, terutama pada

perusahaan besar, hal ini dikarenakan terjadi transaksi yang begitu kompleks

dan tidak mungkin para manajer dapat mengingatnya, serta untuk lebih

membantu dan mengetahui apakah prosedur yang seharusnya terlaksana telah

berjalan sesuai dengan harapan manajer, dengan begitu para manajer dapat

dengan mudah mengetahui bagaimana kondisi perusahaan yang saat ini

dipimpinnya tanpa harus melakukan pengawasan secara langsung terhadap

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Dengan melihat keadaan perusahaan, sering kita jumpai

ketidakesuaian penerapan sistem akuntansi dalam praktek sehingga terjadi

kecurangan – kecurangan dalam perusahaan tersebut. Adanya sistem

akuntansi yang baik dalam perusahaan berarti telah tersedia suatu yang dapat

menghindarkan perusahaan dari keinginan pihak tertentu untuk melakukan

penyelewengan, penipuan serta pamborosan terhadap harta kekayaan

perusahaan dan meminimalkan penyalahgunaan prosedur yang telah

ditetapkan semula.

Sistem akuntansi penjualan merupakan salah satu bagian dari sistem

akuntansi yang sudah pasti akan ikut menentukan penyajian informasi. Hal

ini dikarenakan keberhasilan sistem akuntansi dalam menghasilkan informasi

ditentukan oleh kesesuaian antara bagian sistem itu sendiri.

Sistem akuntansi penjualan juga dapat diartikan sebagai sarana bagi

suatu manajemen perusahaan untuk mendapatkan informasi penjualan serta

menyajikannya kepada pihak – pihak yang berkepentingan. Sistem akuntansi

penjualan yang dirancang dengan baik akan menghasilkan informasi yang

baik dan tepat bagi pemakai informasi dalam pengambilan keputusan.

Oleh karena itu dalam perusahaan, baik perusahaan industri,

perusahaan dagang maupun perusahaan lainnya yang bertujuan untuk

mencari keuntungan, selalu berhadapan dengan masalah penjualan. Supaya

penjualan yang dilaksanakan dapat berjalan dengan baik, maka harus

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Berdasarkan hasil penelitian terdahulu PT.Pertani (Persero) Medan

merupakan perusahaan yang bergerak dibidang pengadaan dan penyaluran

sarana produksi pertanian dan peralatan pertanian. Berdasarkan uraian diatas

maka penulis tertarik meneliti mengenai sistem akuntansi PT.Pertani

(Persero) Medan. Dalam hal ini penulis hanya mengkhususkan pada

pembahasan yang berjudul “Sistem Akuntansi Penjualan Pada PT.Pertani

(Persero) Medan”.

B. Permasalahan

Setiap perusahaan selalu mempunyai permasalahan yang berbeda.

Berdasarkan uraian alasan pemilihan judul diatas, ruang lingkup tugas akhir

ini lebih menekankan pada perumusan masalah yaitu : “Bagaimana Sistem

Akuntansi Penjualan Pada PT. Pertani (Persero) Medan Berdasarkan Sistem

Yang Berlaku Sesuai Dengan PSAK?”.

C. Tujuan dan Manfaat

Tujuan Penelitian :

Untuk mengetahui bagaimana penerapan sistem akuntansi penjualan

pada PT.Pertani (Persero) Medan

Manfaat penelitian :

a. Untuk peneliti sendiri sebagai bahan masukan bagi penulis untuk

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

b. Bagi perusahaan sebagai bahan pertimbangan dan masukan dalam proses

kerja dan pengawasan serta pengambilan keputusan demi kelancaran

kegiatan perusahaan.

c. Bagi pihak lain sebagai bahan masukan dan referensi bagi pihak yang

berkepentingan dalam penulisan skripsi yang akan datang.

D. Sistematika Penulisan

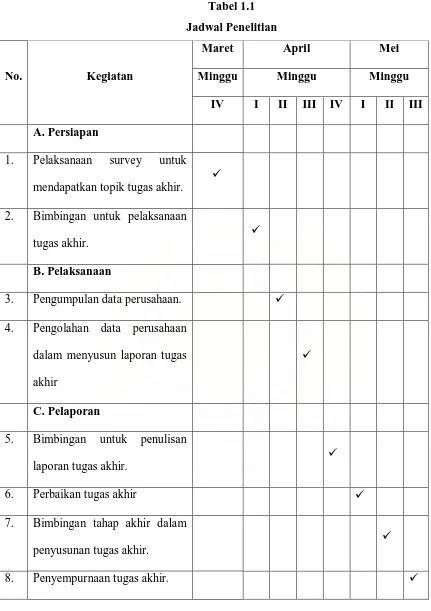

a. Jadwal Penelitian

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di

Fakultas Ekonomi Universitas Sumatera Utara. Jadwal Survei terdiri dari

beberapa kegiatan. Kegiatan dimulai dari persiapan melaksnakan survey,

pelaksanaan dalam pengumpulan data perusahaan, pelaporan bimbingan

untuk penulisan laporan tugas akhir. Jadwal suvei / observasi untuk lebih

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara-

Minggu Minggu Minggu

IV I II III IV I II III

A. Persiapan

1. Pelaksanaan survey untuk

mendapatkan topik tugas akhir.

2. Bimbingan untuk pelaksanaan

tugas akhir.

B. Pelaksanaan

3. Pengumpulan data perusahaan.

4. Pengolahan data perusahaan

dalam menyusun laporan tugas

akhir

C. Pelaporan

5. Bimbingan untuk penulisan

laporan tugas akhir.

6. Perbaikan tugas akhir

7. Bimbingan tahap akhir dalam

penyusunan tugas akhir.

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

2. Laporan Penelitian

Untuk mengarahkan dan mempermudah penyusunan ini peneliti membuat

rencana penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang, permasalahan,

maksud dan tujuan rencana penulisan.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini penulis menguraikan sejarah singkat

perusahaan, struktur organisasi perusahaan, sistem akuntansi

penjualan, flowchart sistem akuntansi penjualan, prosedur

sistem akuntansi penjualan, dan pengendalian intern sistem

akuntansi penjualan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis mencoba melakukan analisa dan

evaluasi terhadap sistem akuntansi penjualan dan

pengendalian intern sistem akuntanssi penjualan yang

dilakukan pada PT.Pertani (Persero)Medan Jl. Letjen

S.Parman No.75 Medan.

BAB IV : PENUTUP

Akhirnya pada bab ini penulis mencoba menyimpulkan hasil

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

tersedia, dan penulis juga mencoba memberikan saran yang

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT.Pertani (Persero) Medan merupakan kelanjutan dari Badan Perusahaan

Produksi Bahan Makanan dan Pembukaan Tanah (BMPT) yang didirikan sejak tahun

1959 berdasarkan Undang-Undang Darurat No.1 tahun 1959.Sebagai perusahaan

negara dengan status Badan Hukum berkedudukan di Jakarta, maka penyelenggaraan

tugas Badan Perusahaan Produksi Bahan Makanan dan Pembukaan Tanah dilakukan

oleh :

a. Bagian perusahaan padi sentra, bergerak dalam sektor produksi padi untuk

mensukseskan Swa-Sembada beras.

b. Perusahaan tanah kering dan pembukaan tanah, bertugas melaksanakan

pembukaan tanah dilahan kering dengan menggunakan pertanian modern

(Traktor).

c. Bagian Perusahaan Pembukaan Tanah Pasang-Surut , yang melaksanakan

pembukuan tanah pertanian di daerah pasang surat di luar jawa.

Dalam rangka pelaksanaan Peraturan Pemerintah pengganti Undang-undang,

Badan Perusahaan Produksi Bahan Makanan dan Pembukaan Tanah berubah menjadi

Badan Pimpinan Umum Perusahaan Pertanian Negara disingkat menjadi BPU

Pertani berdasarkan Peraturan Pemerintah Penggantian Undang-undang No.19/1960.

Selanjutnya BPU Pertani berdasarkan peraturan pemerintah, berubah menjadi

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Peraturan pemerintah No.12/1963 tanggal 1 Januari 1963. Dalam perkembangannya

Perusahaan Pertani Negara berubah menjadi menjadi Perusahaan Perseroan

berdasarkan PP No.21 tahun 1973 dan Akta Notaris Kartini Mulyadi, SH No.46

tanggal 11 Januari 197 Akta Perusahaan No.136 tanggal 24 April 1974 dan Akta

perubahan yang dibuat Notaris Imas Faimah, SH NO.45 tanggal 6 Februari 1984

menjadi PT.PERTANI (Persero).

Untuk menyesuaikan undang-undang Perseroan Terbatas No.1 tahun 1995

dan Peraturan pemerintah No.12 tahun 1998 Anggaran Dasar PT. PERTANI

(Persero) disesuaikan dengan akta perubahan No.41 tanggal 27 Maret 1998 yang

dibuat oleh Notaris Imas Fatimah, SH dan terakhir dengan akta perubahan No.1

tanggal 2 Mei 2002 yang dibuat oleh Notaris Mintarsih Natamiharja, SH.

B. Struktur Organisasi Perusahaan

Semakin berkembangnya usaha suatu perusahaan maka semakin banyak pula

kegiatan – kegiatan yang harus dilaksanakan dalam rangka pencapaian tujuan

perusahaan. Dalam hal ini sudah tentu pimpinan perusahaan tidak dapat bekerja

sendiri dalam mengatasi semua masalah yang dihadapi. Untuk dapat melaksanakan

kepemimpinan yang dapat berjalan dengan baik tersebut maka tentunya pimpinan

perusahaan memerlukan perbaikan suatu organisasi didalam perusahaan sehingga

semua kegiatan yang menyangkut kepentingan perusahaan dapat berjalan dengan

baik.

Organisasi ialah sarana atau alat untuk mencapai tujuan atau wadah dari

kegiatan orang – orang yang bekerja sama dalam mencapai tujuan dan penugasan

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

perlu untuk menguasai anggota kelompoknya. Pengorganisasian dilakukan untuk

menghimpun dan mengatur semua sumber – sumber yang diperlukan termasuk

manusia sehingga pekerjaan yang dikehendaki dapat dilakukan dengan berhasil.

Suatu struktur organisasi yang memuaskan harus sederhana menguntungkan dari

sudut pandang ekonomi serta fleksibel sehingga bila ada perluasan tidak akan

mengganggu secara serius susunan bagian – bagian yang sudah ada. Pekerjaan semua

bagian – bagian harus terintegrasi, terkoordinir, dan adanya kerjasama yang baik.

Sistem dalam perusahan adalah organsasi formal. Organisasi formal adalah

sistem dari pekerjaan, hubungan wewenang, tanggung jawab dan pertanggung

jawaban yang dirancang oleh manajemen agar pekerjaan dapat diselesaikan. Struktur

formal dibuat untuk menangani pekerjaan yang harus dikerjakan. Struktur ini

memberikan kerangka untuk perilaku kerja. Organisasi formal memberikan daerah

yang relatif pasti dimana orang – orang bekerja dalam tanggung jawab mereka

masing – masing. Dalam hal itu tentu saja pekerjaan yang dikerjakan oleh setiap

orang adalah merupakan bagian dari tugas yang lebih luas dan sedang diselesaikan

oleh perusahaan secara keseluruhan. Organisasi formal adalah organisasi yang

tampak dalam bagan organisasi.

Adapun tugas pokok PT.PERTANI (Persero) Medan adalah sebagai berikut :

1. Menyusun rencana kerja dan program kerja perusahaan

2. Menjabarkan RKAP kepada masing-masing satuan organisasi dan unit kerja.

3. Mengoperasikan RKAP dengan memanfaatkan sumber daya manusia secara

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

4. Membina dan mengembangkan usaha dan kualitas sumber daya manusia

(SDM).

5. Mewakili perusahaan untuk melakukan perikatan dan tindakan hukum lain

sesuai tanggung jawabnya.

6. Melakukan pengendalian atas pelaksanaan kegiatan dan wajib memelihara

serta menjaga keamanan harta kekayaan perusahaan .

7. Mengurus dan mencatat hak dan kewajiban yang timbul dalam pelaksanaan

kegiatan .

8. Membuat laporan manajemen atau keuangan sebagai pertanggung jawaban

Direksi.

Kepala Kantor Wilayah Membawahi :

1. Bagian Pemasaran

Tugas dan tanggung jawabnya adalah sebagai berikut :

1. Menyusun rencana kerja dan program kegiatan usaha pemasaran

sarana pertanian dan hasil pertanian.

2. Mengkoordinasikan kegiatan usaha pemasaran sarana pertanian dan

hasil pertanian.

3. Melakukan monitoring dan evaluasi atas pelaksanaan setiap kegiatan.

4. Membina perluasan pasar dan pengembangan pasar.

5. Menjalin hubungan dengan instansi pemerintah dan badan usaha.

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Bagian Pemasaran Membawahi :

a. Sub Bagian Pemasaran Saprotan

Tugas dan tanggung jawabnya adalah sebagai berikut :

1. Menyusun rencana kerja dan program kerja pemasaran produk

Alsintan dan hasil pertanian termasuk rencana pengadaan yang

terkait.

2. Bertanggung jawab secara aktif melaksanakan monitoring dan

evaluasi atas pelaksanaan kegiatan, khususnya menyangkut teknis

operasi dan pengendalian biaya.

3. Melakukan survei teknis kegiatan pemasaran sarana pertanian.

4. Melakukan kajian dan mengkoordinasikan usaha perluasan dasar dan

pengembangan pemasaran.

5. Menjalin koordinasi antar satuan organisasi dan unit kerja pelaksana.

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

7. Mengajukan saran dan pendapat kepada bagian pemasaran untuk

meningkatkan usaha dan kinerja perusahaan.

b. Sub Bagian Pemasaran Aneka Usaha

Tugas dan tanggung jawabnya adalah sebagai berikut :

1. Menyusun rencana kerja dan program kegiatan usaha pemasaran

produk Alsintan dan hasil pertanian termasuk rencana pengadaan

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

2. Bertanggung jawab secara aktif melaksanakan monitoring dan

evaluasi atas pelaksanaan kegiatan, khususnya menyangkut teknik

operasi dan pengendalian biaya.

3. Melakukan supervisi teknis kegiatan pemasaran produk Alsintan dan

hasil pertanian.

4. Melakukan kajian dan mengkoordinasi usaha perluasan pasar dan

pengembangan pemasaran.

5. Menjalin koordinasi antar satuan organisasi dan unit kerja pelaksana.

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

7. Mengajukan saran dan pendapat kepada bagian pemasaran untuk

meningkatkan usaha dan kinerja perusahaan.

2. Bagian Bina Usaha

Tugas dan tanggung jawabnya adalah sebagai berikut :

1. Menyusun kerja dan program kerja bidang usaha pembenihan,

perbesaran dan usaha jasa.

2. Mengkoordinasi kegiatan usaha produksi benih, produksi beras dan

usaha jasa.

3. Melakukan monitoring dan pengendalian atas pelaksanaan kegiatan di

seluruh daerah kerja wilayah.

4. Melakukan pembinaan teknis yg terkait dengan kegiatan usaha

produksi dan jasa.

5. Menjalin hubungan dengan instansi pemerintah dan badan usaha

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

7. Mengajukan saran dan pendapat kepada kepala kantor wilyah.

Bagian Bina Usaha Membawahi :

a. Sub Bagian Benih dan Bibit

Tugas dan tanggung jawabnya adalah sebagai berkikut :

1. Menyusun rencana kerja dan program bidang produksi benih dan

bibit.

2. Bertanggung jawab secara aktif melaksanakan monitoring dan

evaluasi atas pelaksanaan kegiatan di seluruh wilayah kerja.

3. Melakukan supervisi teknis atas kondisi alat dan peralatan, kualitas

produk produksi serta teknis operasi di lapangan.

4. Mengkaji pemanfaatan alat produksi, mencakup kinerja alat dan

prestasi usaha unit pelaksana, pemanfaatan teknologi sesuai

perkembangan IPTEK.

5. Menjalin koordinasi antar satuan organisasi dan unit kerja pelaksana

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan.

7. Mengajukan saran dan pendapat kepada bagian Bina Usaha untuk

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

b. Sub Bagian Penggilingan Padi dan Jasa

Tugas pokok dan tanggung jawabnya adalah sebagai berikut :

1. Menyusun rencana kerja dan program kerja bidang produksi beras dan

usaha jasa.

2. Bertanggung jawab secara aktif melaksanakan monitoring dan evalusi

atas pelaksanaan kegiatan di seluruh wilyah kerja.

3. Melakukan supervise teknis atas kondisi alat dan peralatan dan teknis

operasi.

4. Mengkaji pemanfaatan alat dan peralatan yang menyangkut kapasitas,

prestasi usaha unit pelaksanaan da penerapan teknologi sesuai dengan

perkembangan IPTEK.

5. Membina pengembangan usaha dan menjalin koordinasi antar satuan

organisasi dan kerja pelaksana.

6. Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

7. Mengajukan sarana dan pendapat kepada bagian Bina Usaha untuk

peningkatan usaha dan kinerja perusahaan.

3. Bagian Keuangan dan Umum

Tugas pokok dan tanggung jawabnya adalah bagian keuangan dan umum

selaku pembantu kepala kantor wilayah bertanggung jawab menyusun rencana

dan melaksanakan pengelolaan keuangan, fungsi kebendaharaan, penyusunan

cash flow, rencana kerja dan anggaran perusahaan (RKAP), sumber daya

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

pelayanan hukum dan mengurus hak dan kewajiban yang timbul dari setiap

kegiatan.

Bagian Keuangan dan Umum membawahi :

a. Sub Bagian Keuangan

Tugas pokoknya adalah sub bagian keuangan selaku pembantu kepala

bagian keuangan atau umum bertanggung jawab dan rencana pengelolaan

keuangan, penyusutan cash flow, rencana kerja dan anggaran perusahaan

(RAKP), dan mengurus hak dan kewajiban yang timbul dari kegiatan tersebut.

b. Sub Bagian Umum atau SDM

Tugas pokoknya adalah selaku pembantu kepala bagian keuangan dan

umum bertanggung jawab dalam menyusun rencana dan melaksanakan

pengadaan sarana dan prasarana, alokasi penggunaan dan pengelolaan sumber

daya manusia , saran usaha dan kerja, mengadakan penilaian dan

merekomendasikan pembiayaan rutin , melaksanakan tata usaha, surat menyurat

dan kearsipan, ketertiban dan keamanan rumah tangga kantor wilayah, mengurus

hak dan kewajiban yang timbul dari kegiatan tersebut, serta tanggung jawab

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

4. Bagian Akuntansi

Tugas pokok dan tanggung jawabnya adalah selaku pembantu kepala wilayah

bertanggung jawab dalam pembinaan akuntansi dan melaksanakan tugas

verifikasi, konfirmasi dan rekonsiliasi, kode rekening administrasi

pembukuan, penyusun laporan keuangan, penyusunan evaluasi wilayah,

mengurus hak dan kewajiban yang timbul dari kegiatan tersebut.

Bagian Akuntansi Membawahi :

a. Sub Bagian Pembukuan dan Analisa Laporan Keuangan

Tugas pokoknya adalah selaku pembantu kepala bagian akuntansi

bertugas membantu pelaksanaan pencatatan transaksi, pengelolaan

data akuntansi , analisis keuangan perusahaan dan penyajian laporan

laporan keuangan.

b. Sub Bagian Verifikasi dan Rekonsiliasi Hubungan Intern

Tugas Pokoknya adalah membantu pelaksanaan tugas bagian

akuntansi dalam bidang verifikasi dan rekonsiliasi

5. Cabang

Cabang meliputi dua bagian seksi dan empat bagian unit. Seksi terdiri dari

seksi keuangan/umum dan seksi operasional. Sedangkan unit terdiri dari unit

penggilingan padi, unit produksi benih, unit pelayanan jasa Alsintan (Alat

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

C. Sistem Akuntansi Perusahaan

1. Sistem Akuntansi Penjualan

Defenisi sistem menurut Simamora (2000;6) “Seperangkat peraturan

dan prosedur yang dirancang untuk memastikan bahwa tugas tertentu

dilaksanakan dalam suatu cara yang sudah diterapkan sebelumnya”.

Sedangkan menurut Hall (2001;2) “Sekelompok dua atau lebih

komponen–komponen yang saling berkaitan (interrelated) atau

subsistem-subsistem yang bersatu untuk mencari tujuan bersama (Common purpose)”.

Selain itu defenisi menurut Mulyadi (2001;3) “Organisasi formulir,

catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan”.

Menurut Baridwan (2000;6) sistem akuntansi “Organisasi formulir,

catatan dan laporan yang dikoordinasi sedemikian rupa sehingga dapat

digunakan untuk menyediakan informasi yang dibutuhkan oleh manajemen”.

Menurut Bodnar (2003;16) sistem akuntansi penjualan “Kegiatan

administrasi berupa pencatatan – pencatatan formulir – formulir dan prosedur

dan alat – alat yang digunakan untuk menerima pengelolaan kas dalam

bentuk laporan – laporan yang diperlukan untuk pihak manajemen dan

kreditur untuk mengawasi usahanya dan juga pihak pemerintah”.

Menurut Niswonger dkk (1999;182) mengatakan sistem akuntansi

“Metode dan prosedur untuk mengumpulkan, mengklasifikasikan,

mengikhtisarkan dan melaporkan infomasi mengenai keuangan dan operasi

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Dalam perusahaan, baik perusahaan industri, perusahaan dagang

maupun perusahaan lainnya yang bertujuan untuk mencari keuntungan, selalu

berhadapan dengan masalah penjualan. Supaya penjualan yang dilaksanakan

dapat berjalan dengan baik, maka harus diciptakan sistem akuntansi

penjualan yang baik.

Suatu perusahaan dalam menyusun sistem akuntansi dapat memilih

yang secara manual tanpa menggunakan mesin pembantu dan menggunakan

mesin pembukuan yang sederhana sampai menggunakan mesin komputer.

Sistem disini diartikan sebagai suatu jaringan yang saling

berhubungan yang disusun dengan suatu skema yang menyeluruh, untuk

melaksanakan kegiatan utama perusahaan dan terdiri dari beberapa prosedur

yang merupakan kegiatan saling berhubungan satu dan yang lainnya.

Dari defenisi diatas kita dapat melihat, bahwa infomasi yang

dihasilkan oleh sistem akuntansi digunakan dan dibutuhkan oleh pihak dalam

perusahaan (intern) maupun luar perusahaan (ekstern). Oleh sebab itu sistem

akuntansi dirancang sedemikian rupa agar dapat memenuhi kebutuhan

perusahaan didalam menghasilkan infomasi. Sistem Akuntansi yang

dirancang dengan baik akan menghasilkan informasi yang baik dan tepat bagi

pemakai informasi dalam pengambilan keputusan.

Sistem akuntansi penjualan dapat diartikan sebagai sarana bagi suatu

manajemen perusahaan untuk mendapatkan informasi penjualan serta

menyajikannya kepada pihak – pihak yang berkepentingan seperti yang telah

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Adapun tujuan sistem akuntansi adalah :

a. Sistem akuntansi itu harus memenuhi prinsip cepat, yaitu bahwa sistem

akuntansi harus mampu menyediakan data yang diperlukan tepat pada

waktunya dan dapat memenuhi kebutuhan.

b. Sistem akuntansi itu harus memenuhi prinsip aman yang berarti bahwa sistem

akuntansi harus dapat membantu menjaga keamanan harta milik perusahaan.

c. Sistem akuntansi yang disusun itu memenuhi prinsip murah yang berarti

barang – barang untuk menyelenggarakan sistem akuntansi itu harus dapat

ditekan sehingga tidak mahal.

Dari pengertian sistem akuntansi yang telah disebutkan diperoleh

kesimpulan bahwa sistem akuntansi terdiri atas unsur – unsur :

a. Bukti

Bukti merupakan unsur pokok dalam sistem akuntansi dimana suatu

transaksi dicatat saat terjadinya, bukti ini dapat berasal dari perusahaan

sendiri maupun dari pihak luar. Bukti transaksi tersebut berupa formulir,

seperti faktur penjualan, bukti kas masuk, cek, kwitansi,dan lainnya.

Selain sebagai catatan tertulis, bukti – bukti juga digunakan untuk :

1) Menggerakkan atau mengotorisasi operasi fisik (pesanan penjualan).

2) Mencerminkan pertanggung jawaban atau akuntabilitas atas tindakan

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

3) Menyediakan data yang diperlukan untuk pihak luar (data pesanan

penjualan yang digunakan untuk menyiapkan faktur penjualan dan

ikhtisar penjualan.

b. Catatan

Buku – buku catatan dipergunakan untuk melakukan pencatatan atas

transaksi berdasarkan bukti yang ada, yaitu :

1) Jurnal adalah catatan pertama yang digunakan untuk mencatat,

menggolongkan dan meringkas bukti – bukti yang ada.

2) Buku besar adalah catatan berupa perkiraan – perkiraan yang akan

dijurnal yang telah diposting dan disusun sesuai dengan infomasi

dan akan disajikan dalam laporan keuangan.

c. Prosedur

Sistem akuntansi terdiri atas beberapa prosedur, yang tergantung pada

aktifitas perusahaan, biasanya saling berkaitan dan berbeda sesuai dengan

sifat dan kebutuhan masing–masing.

d. Alat–alat

Peralatan yang menjadi bagian dari suatu sistem akuntansi adalah

alat– alat yang dipergunakan untuk pencatatan secara rinci seperti buku

pembantu.

e. Laporan

Laporan ini dapat berupa neraca, laporan laba rugi, laporan arus kas,

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

berguna sebagai infomasi yang akan dipergunakan oleh pihak intern

maupun ekstern perusahaan.

a. Penjualan Tunai

Penjualan tunai adalah merupakan salah satu bentuk transaksi dari

barang dan jasa. Dalam transaksi penjualan secara tunai ini, penjual langsung

menyerahkan barang kepada pihak pembeli setelah pembeli membayar uang

kepada penjual.

Pengertian penjualan tunai menurut Mulyadi (2000;455) “Penjualan

tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli

melakukan pembayaran harga barang diserahkan oleh perusahaan kepada

pembeli”.

Transaksi penjualan tunai dikatakan telah terlaksana apabila

perusahaan telah menerima pembayaran dari pelanggan atas barang ataupun

jasa yang kemudian akan diserahkan oleh perusahaan kepada pelanggan.

Penjualan dilakukan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang terlebih dahulu sebelum

barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima

oleh perusahaan, barang kemudian diberikan pada pembeli dan transaksi

penjualan kemudian dicatat oleh perusahaan.

Dokumen–dokumen yang digunakan dalam prosedur penjualan tunai

adalah sebagai berikut :

1) Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

penjualan tunai dapat digunakan untuk merekam data mengenai nama

pembeli, alamat pembeli, tanggal transaksi, kode dan nama barang,

kuantitas, harga satuan, jumlah harga, nama dan kode pramuniaga,

otorisasi terjadinya berbagai tahap transaksi.

2) Bukti Setor Bank

Dokumen ini dibuat sebagai bukti penyetoran kas ke bank. Bukti setor

bank dibuat tiga lembar, dan diserahkan ke bank bersamaan dengan

penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar

tembusannya diminta kembali dari bank setelah ditanda tangani dan dicap

oleh bank sebagai tanda bukti penyetoran kas ke bank.

3) Pita Register Kas

Dokumen ini dihasilkan pada bagian kassa dengan cara

mengoperasikan mesin register kas. Pita register kas ini merupakan bukti

penerimaan kas yang dikeluarkan oleh bagian kassa dan merupakan

dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal

penjualan.

4) Rekap Harga Penjulaan

Dokumen ini digunakan untuk meringkas harga pokok produk yang

dijual selama satu periode. Dokumen ini merupakan pendukung bagi

pembuatan memorial guna mencatat harga pokok pendukung produk yang

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Catatan – catatan yang digunakan dalam prosedur penjualan tunaiI

adalah :

1) Jurnal Penjualan

Jurnal Penjualan digunakan untuk mencatat dan meringkas data

penjualan. Jika perusahaan menjual berbagai macam produk dan

manajemen memerlukan informasi penjualan tiap jenis produk yang

dijualnya selama jangka waktu tertentu dalam jurnal penjualan tiap jenis

produk yang dijualnya selama jangka waktu tertentu dalam jurnal

penjualan disediakan satu kolom untuk satu jenis produk tersebut.

Jurnalnya adalah sebagai berikut :

Kas xxx

Penjualan xxx

Harga Pokok Penjualan xxx

Persediaan Barang Dagang xxx

2) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan untuk mencatat penerimaan kas dari

berbagai sumber diantaranya dari penjualan tunai.

Kas xxx

Penjualan xxx

3) Jurnal Umum

Catatan akuntansi digunakan untuk mencatat transaksi selain yang

dicatat dalam jurnal khusus, misalnya harga pokok produk yang dijual

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

4) Kartu Persediaan

Kartu persediaan digunakan untuk mencatat berkurangnya harga

pokok produk yang dijual. Kartu persediaan ini diselenggarakan dibagian

akuntansi untuk mengawasi mutasi persediaan barang yang disimpan

digudang.

5) Kartu Gudang

Catatan diselenggarakan dibagian gudang untuk mencatat mutasi dan

persediaan barang yang disimpan digudang. Dalam transaksi penjualan

tunai kartu gudang digunakan untuk mencatat berkurangnya kuantitas

produk yang dijual. Kartu gudang juga dibutuhkan untuk mengetahui

jumlah persediaan terakhir dari barang dagangan sehingga dapat diketahui

jumlah nominal akun.

b. Penjualan Kredit

Berbeda dengan penjualan tunai, uang langsung dibayar oleh pembeli

pada waktu transaksi penjualan, maka penjualan kredit pembayarannya dapat

diterima beberapa waktu kemudian sesuai dengan perjanjian yang dibuat oleh

penjual dan pembeli.

Defenisi penjualan kredit menurut Mulyadi (2001;220) “Penjualan

kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai

dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Sesuai dengan penjelasan diatas, dapat ditarik kesimpulan penjualan

kredit yaitu transaksi penjualan yang dilakukan tetapi pembayarannya

menggunakan jangka waktu tertentu sesuai kesepakatan bersama.

Untuk mendapatkan pengawasan intern yang baik pada penjualan

kredit perlu disusun prosedur tertentu yang menggambarkan arus dokumen

dan tata cara pencatatan penjualan kredit yang harus diperhatikan adalah :

1) Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman yang

memberikan otorisasi kepada kepala bagian pengiriman untuk

mengirimkan jenis barang dan jumlah spesifikasi seperti yang tertera

diatas dokumen tersebut. Dalam hal pemberian surat order pengiriman

dilakukan oleh bagian gudang dan memberikan otorisasi kepada bagian

pengiriman barang.

2) Faktur Penjualan

Dokumen ini merupakan lembar pertama yang dikirimkan pada

pelanggan. Jumlah lembar faktur yang dkirim kepada pelanggan adalah

tergantung dari permintaan pelanggan.

Catatan akuntansi yang digunakan dalam prosedur penjualan kredit

adalah:

1) Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan

kredit. Jurnal penjualan digunakan untuk mencatat dan meringkas data

penjualan. Jika perusahaan menjual berbagai macam produk dan

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

dijualnya selama jangka waktu tertentu dalam jurnal penjualan disediakan

kolom – kolom untuk mencatat penjualan menurut produk tersebut.

Kas xxx

Piutang Usaha xxx

Harga Pokok Penjualan xxx

Persediaan Barang Dagang xxx

2) Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian

mutasi piutang perusahaan kepada tiap – tiap debiturnya. Dalam metode

pencatatan piutang tertentu, buku piutang ini tidak diselenggarakan dan

digantikan fungsinya dengan arsip faktur penjualan menurut abjad.

3) Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi tentang

rincian mutasi tiap jenis persediaan.

2. Sistem Akuntansi Penjualan Pada PT.Pertani (Persero) Medan

1. PT. Pertani (Persero) Medan menjalankan prosedur sistem akuntansi

penjualan tunai dan kredit.

2. Manajer umum yang menandatangani cek dan giro keluar.

3. Sales Manajer yang mencari pelanggan dan memberi informasi

tentang penyediaan sarana produksi pertanian.

4. Collector yang menagih dan mangantarkan tagihan pengguna jasa

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

5. Bagian pembukuan dan keuangan yang mencatat semua tagihan

kepada manajer.

Pembeli dapat melakukan pembelian barang dengan cara datang

sendiri ketempat penjual atau melalui surat order (purchase order/PO).

Penyerahan barang dapat dilakukan di tempat penjual atau dikirim ke

tempat pembeli, tergantung kepada syarat penyerahan barang yang

disepakati. Formulir yang digunakan terdiri atas : faktur penjualan, atau

nota kontan. Berikut ini uraian kegiatan bagian-bagian yang terlibat

dalam aktivitas penjualan tunai baik pada toko-toko atau super market,

dan grosir.

a. Pengelolaan Order Penjualan Tunai secara eceran pada toko atau

supermarket

Unit-unit organisasi yang terlibat dalam aktivitas penjualan adalah Bagian

Order Penjualan (pramuniaga), Bagian Kassa/kasir, Bagian Gudang, Bagian

Pembungkusan/Packing dan Bagian Akuntansi.

Dokumen yang berkaitan dengan penjualan tunai eceran :

1. faktur

2. nota penjualan tunai

b. Pengelolaan Order Penjualan Tunai pada Grosir

Aktifitas penjualan tunai melibatkan Bagian Order Penjualan, Bagian

Gudang, Bagian Pengiriman Barang, Bagian kassa, dan Bagian Akuntansi.

Sementara formulir yang digunakan terdiri atas : faktur penjualan tunai, nota

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

3. Flowchart Sistem Akuntansi Penjualan

Adapun flowchart sistem akuntansi penjualan terdapat pada gambar 3.1 dan

gambar 3.2 berikut :

a. Sistem Penjualan Tunai

Gambar 3.1

Flowchart Penjualan Tunai

Bagian Order Penjualan Bagian Kassa

Via Pembeli

FPT = Faktur Penjualan Tunai PRK= Pita Register Cek

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.1)

Bagian Kassa (Lanjutan) Bagian Gudang

Bersama

Bersama uang uang

Diserahkan ke Bank

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476 Mengisi

bukti setor bank

Bukti Setor 1 Bank

Menyetor kas ke bank

Bukti Setor 1 Bank

5

N

2

FPT 2

Kartu Gudang

Meyerahkan barang

FPT 2

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.1)

Bagian Pengiriman

Bersama barang Sebagai slip pembungkus

Untuk Pembeli

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

(Lanjutan Gambar 3.1) 3

PRK

FPT 1

4

FPT

Membandingkan FPT lbr 1 & lbr 2

Menyerahkan barang kepada

pembeli

FPT 1

PRK

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Bagian Jurnal

RHPP = Rekapitulasi Harga Pokok Penjualan

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

(Lanjutan Gambar 3.1)

6 5 8

PRK

FPT 1

BuktiSetor 2 Bank

Jurnal Penjualan

Jurnal Penerimaan Kas

Jurnal Umum

RHPP

Bukti Memorial

7 T

N

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Bagian Kartu Persediaan

Secara periodik

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476 7

RPK

FPT 1

Kartu Persediaan

Membuat rekap HPP

RHPP

Membuat bukti memorial

RHPP Bukti memorial

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Keterangan Flowchart Sistem Penjualan Tunai :

1) Bagian Order Penjualan

Dalam transaksi penjualan tunai, ini berfungsi untuk menerima order

dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga barang

kebagian kassa.

2) Bagian Kassa

Dalam transaksi penjualan tunai, bagian ini berfungsi sebagai

penerima pembayaran harga barang dari pembeli.

3) Bagian Gudang

Dalam transaksi penjualan tunai, bagian ini berfungsi untuk

membungkus barang yang dipesan oleh pembeli serta menyerahkan

barang tersebut kebagian pengiriman barang.

4) Bagian Pengiriman Barang Barang

Dalam transaksi penjualan tunai bagian ini berfungsi untuk

membungkus dan menyerahkan barang yang telah dibayar harganya

kepada pembeli.

5) Bagian Kartu Persediaan

Dalam transaksi penjualan tunai, bagian ini berfungsi sebagai pencatat

berkurangnya harga pokok produk dalam kartu persediaan sebagai

dokumen bagi pembuatan memorial.

6) Bagian Jurnal, Buku Besar dan Laporan

Dalam transaksi penjualan tunai, bagian ini berfungsi sebagai pencatat

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

dari bagian penjualan tunai kedalam jurnal penerimaan kas, dan menurut

harga pokok produk yang dijual selama periode tertentu.

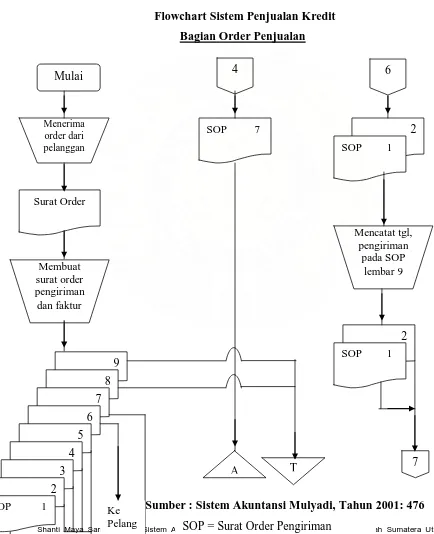

b. Sistem Penjualan Kredit

Adapun flowchart sistem akuntansi penjualan kredit terdapat pada

gambar 3.2 berikut :

Gambar 3.2

Flowchart Sistem Penjualan Kredit

Bagian Order Penjualan

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

Mulai

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.2)

Bagian Kredit Bagian Gudang

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.2)

Bagian Pengiriman

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

5 pembungkus brg sbg slip pembungkus

Diserahkan kpd persh angkutan umum 6

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.2)

Bagian Penagihan Bagian Piutang

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

(Lanjutan Gambar 3.2)

Bagian Kartu Persediaan Bagian Jurnal

Bagian Kasa

Via Pembeli

FPT = Faktur Penjualan Tunai PRK= Pita Register Cek

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001: 476

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Keterangan Flowchart Sistem Penjualan Kredit :

1) Bagian Order Penjualan

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk

menerima surat order dari pembeli, mengedit order dari pelanggan untuk

menambah informasi yang belum ada pada surat order tersebut (seperti

spesifikasi barang, dan rute pengiriman), meminta otorisasi kredit,

menentukan tanggal pengiriman, dan dari gudang mana barang akan

dikirim, serta mengisi surat order pangiriman.

2) Bagian Kredit

Bagian ini berada dibawah departemen keuangan, yang dalam

transaksi penjualan kredit, bagian ini berfungsi untuk meneliti status

kredit langganan dan memberikan otorisasi pemberian kredit kepada

pelanggan. Karena hampir semua penjualan perusahaan perdagangan

merupakan penjualan kredit. Maka sebelum order dari pelanggan

dipenuhi, harus lebih dahulu diperoleh otorisasi penjualan kredit dalam

bagian kredit.

3) Bagian Gudang

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk

menyimpan dan menyiapkan barang yang dipesan oleh pelanggan serta

menyerahkan barang kebagian pengiriman barang.

4) Bagian Pengiriman Barang

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk

menyerahkan barang atas order pengiriman yang diterimanya dari bagian

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

tidak ada barang yang keluar dari perusahaan tanpa otorisasi yang

berwenang.

5) Bagian Penagihan

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk membuat

dan mengirimkan faktur bagi kepentingan pencatatan transaksi penjualan

oleh bagian piutang, bagian kartu persediaan dan bagian kartu biaya,

bagian jurnal, buku besar dan laporan.

6) Bagian Piutang

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk mencatat

piutang yang timbul dari transaksi penjualan kredit dan membuat serta

mengirimkan pernyataan piutang kepada para debitur.

7) Bagian Kartu Persediaan dan Kartu Biaya

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk mencatat

harga pokok persediaan yang dijual didalam kartu persediaan.

8) Bagian Jurnal Buku Besar dan Laporan

Dalam transaksi penjualan kredit, bagian ini berfungsi untuk mencatat

transaksi penjualan kredit dalam jurnal penjualan dan membuat laporan.

5. Prosedur Sistem Akuntansi Penjualan

Prosedur dan sistem merupakan hal mutlak dan sangat diperlukan

demi kelangsungan perusahaan. Sistem akuntansi terdiri atas beberapa

prosedur, yang tergantung pada aktifitas perusahaan, biasanya saling

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Menurut Mulyadi (2001;15) prosedur adalah ”Suatu ukuran klerikal,

biasanya melibatkan orang dalam satu departemen atau lebih, yang dibuat

untuk menjamin secara seragam transaksi perusahaan secara berulang –

ulang”.

Kegiatan klerikal (clerical operations) yang dimaksud terdiri dari

kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku

jurnal, buku besar yaitu : menulis, menggandakan, menghitung,

memberikan kode, mendaftar, memilih (mensortasi), memindah dan

membandingkan.

Seluruh prosedur yang ditetapkan manajemen digunakan untuk

mengamankan harta perusahaan dari kelalaian / kesalahan (error),

kecurangan (founds) ataupun kejahatan (irregularities). Pengendalian intern

juga merupakan salah satu prosedur – prosedur yang dilakukan perusahaan

dengan tujuan mengamankan aktiva perusahaan dan meningkatkan

keakuratan serta dapat dipercayai data akuntansinya. Sehingga manajemen

perusahaan membuat prosedur – prosedur untuk melindungi harta perusahaan

dari pencurian dan kerusakan fisik yang mungkin terjadi.

a. Prosedur Penjualan Tunai

Penjualan dilakukan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang terlebih dahulu sebelum

barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima

oleh perusahaan, barang kemudian diberikan pada pembeli dan transaksi

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

Dokumen–dokumen yang digunakan dalam prosedur penjualan tunai

adalah sebagai berikut :

1) Faktur Penjualan Tunai

2) Bukti Setor Bank

3) Pita Register Kas

4) Rekap Harga Penjualan

Catatan–catatan yang digunakan dalam prosedur penjualan tunai

adalah :

1) Jurnal Penjualan

2) Jurnal Penerimaan Kas

3) Jurnal Umum

4) Kartu Persediaan

Unit organisasi yang terkait dalam prosedur penjualan tunai adalah

sebagai berikut:

1) Bagian Order Penjualan

2) Bagian Kassa

3) Bagian Gudang

4) Bagian Pengiriman Barang

5) Bagian Kartu Persediaan

6) Bagian Jurnal, Buku Besar dan Laporan

b. Prosedur Penjualan Kredit

Berbeda dengan penjualan tunai, uang langsung dibayar oleh pembeli

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

diterima beberapa waktu kemudian sesuai dengan perjanjian yang dibuat oleh

penjual dan pembeli.

Untuk mendapatkan pengawasan intern yang baik pada penjualan

kredit perlu disusun prosedur tertentu yang menggambarkan arus dokumen

dan tata cara pencatatan penjualan kredit yang harus diperhatikan adalah :

1) Surat Order Pengiriman

2) Faktur Penjualan

Catatan akuntansi yang digunakan dalam prosedur penjualan kredit

adalah:

1) Jurnal Penjualan

2) Kartu Piutang

3) Kartu Persediaan

Unit–unit organisasi yang terkait dalam prosedur penjualan kredit

adalah:

1) Bagian Order Penjualan

2) Bagian Kredit

3) Bagian Gudang

4) Bagian Pengiriman Barang

5) Bagian Piutang

6) Bagian Kartu Persediaan dan Kartu Biaya

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

D. Pengendalian Intern Sistem Akuntansi Penjualan

Sistem pengendalian intern merupakan alat yang baik untuk membantu

manajemen dalam mengamankan harta dalam perusahaan, menambah efisiensi kerja

dan mendorong para pegawai mematuhi kebijaksanaan pimpinan.

Menurut Baridwan (2000;150) pengendalian intern “Internal control itu

meliputi struktur organisasi dan semua cara - cara sehat dan alat – alat yang

dikoordinasikan yang digunakan dalam perusahaan dengan tujuan untuk menjaga

keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran akuntansi,

memajukan efisiensi dalam usaha, dan membantu mendorong dipatuhinya

kebijaksanaan manajemen yang telah ditetapkan lebih dahulu”.

Menurut Mulyadi (2001;163) “Mengatakan internal control yang diterapkan

dalam penjualan meliputi organisasi, sistem otorisasi, dan prosedur pencatatan, dan

praktek yang sehat”.

Sistem pengendalian intern yang dirumuskan oleh Ikatan Akuntan Indonesia

(2002;17) “Sistem pengendalian intern meliputi rencana organisasi serta semua

metode dan ketentuan – ketentuan yang terkoordinasi yang dianut dalam perusahaan

untuk melindungi harta miliknya, memeriksa kecermatan (accuracy) dan seberapa

jauh data accounting dapat dipercaya, meningkatkan efisiensi usaha dan mendorong

ditaatinya kebijaksanaan perusahaan yang telah digariskan”.

Sistem akuntansi dan pengawasan intern yang dilakukan mempunyai

hubungan erat, sehingga sistem akuntansi yang dipakai oleh suatu perusahaan yang

baik kemungkinan akan mengandung unsur – unsur pengawasan yang baik pula.

Untuk mengidentifikasi unsur – unsur pengendalian dalam sistem akuntansi

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

1. Organisasi

Struktur organisasi mencerminkan pembagian wewenang dan

tanggung jawab dalam pencapaian tujuan. Organisasi akan dapat

mengalokasikan berbagai sumber daya yang dimilikinya. Adanya pembagian

wewenang yang jelas akan memudahkan pertanggung jawaban konsumsi

sumber daya organisasi dalam mencapai tujuan. Dalam internal control

penjualan organisasi penjualan dimaksud adalah adanya pemisahan fungsi –

fungsi yang terkait dalam penjualan, sehingga tidak ada timpang tindih

wewenang didalam organisasi penjualan.

Adapun pemisahan fungsi tersebut adalah sebagai berikut :

1. Fungsi penjualan harus terpisah dengan fungsi kas.

2. Fungsi kas harus terpisah dengan fungsi akuntansi.

3. Transaksi penjualan tunai harus dilakukan oleh fungsi penjualan,

fungsi kas, fungsi penerimaan, dan fungsi akuntansi.

2. Sistem Otorisasi Dan Prosedur Pencatatan

Setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang

memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Prosedur

pencatatan penjualan yang baik akan menjamin data yang direkam dalam

formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan

kehandalan yang tinggi. Dengan demikian sistem otorisasi penjualan akan

menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya,

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

3. Praktik yang Sehat

Pembagian tanggung jawab fungsional, sistem wewenang dan

prosedur pencatatan pada fungsi penjualan yang telah diterapkan tidak akan

terlaksana dengan baik jika tidak diciptakan cara – cara untuk menjamin

praktik yang sehat dalam transaksi penjualan. Internal control sistem

informasi akuntansi penjualan perlu dilakukan secara khusus mulai dari

pesanan penjualan, persetujuan kredit, pengiriman barang, pembuatan faktur,

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

BAB III

TOPIK PENELITIAN

A. Sistem Akuntansi Penjualan

Sistem akuntansi penjualan mengatur cara – cara melaksanakan

penjualan baik barang maupun jasa yang dihasilkan perusahaan melalui

prosedur penjualan yang telah ditetapkan perusahaan sehingga perusahaan

mendapatkan informasi penjualan yang jelas untuk dipertanggung jawabkan

kepada pihak – pihak yang berkepentingan seperti yang telah disebutkan

sebelumnya. Maka dapat disimpulkan sistem akuntansi penjualan tediri atas

unsur – unsur seperti bukti penjualan, catatan – catatan penjualan, prosedur

penjualan, alat – alat penjualan (buku pembantu), dan laporan penjualan.

Untuk perusahaan yang mempunyai sub agen atau perwakilan penjualan

disentralisasikan pada cabang atau perwakilan tersebut.

Penjualan juga merupakan suatu pendapatan yang berasal dari

penyelesaian transaksi penjualan yang dilakukan menyerahkan barang atau

jasa kepada pihak lain yang memerlukannya dan biasanya dengan uang tunai

atau dengan perjanjian yang dibayar dikemudian hari (kredit). Didalam

menjalankan prosedur penjualan sudah pasti harus mempunyai ketentuan–

ketentuan penyerahan wewenang yang menjalankan prosedur sistem

akuntansi penjualan dan melibatkan beberapa bagian dengan maksud agar

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

PT.Pertani (Persero) Medan melakukan penjualannya dengan

menggunakan sistem kredit dimana proses penjualan dilakukan dengan cara

delivery order ( order pemesanan ). Pembayaran dilakukan oleh pelanggan

beberapa waktu kemudian sesuai dengan perjanjian yang dibuat oleh

pelanggan dengan penjual.

Prosedur penjualan kredit pada perusahaan dimulai dengan :

1) Prosedur order penjualan

2) Prosedur persetujuan kredit

3) Prosedur pengiriman ke gudang

4) Prosedur pengiriman ke pelanggan

5) Prosedur penagihan

6) Prosedur pencatatan piutang

7) Prosedur pencatatan akuntansi

Oleh karena itu ada baiknya bagian penjualan dipisahkan dari fungsi

kredit. Fungsi akuntansi harus dipisahkan dari fungsi penjualan dan fungsi

kredit. Fungsi akuntansi harus dipisahkan dari fungsi kas.

Karena fungsi penjualan kredit harus dilaksanakan oleh bagian

penjualan, bagian kredit, bagian pengiriman, bagian penagihan, bagian

akuntansi. Jadi persetujuan pemberian kredit hendaknya diberikan oleh

bagian kredit dengan membubuhkan tanda tangan pada credit copy (yang

merupakan tembusan surat order pengiriman).

Dalam penjualan kredit yang diberikan oleh perusahaan harus

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

tidak diinginkan seperti piutang yang tidak tertagih yang sebenarnya dapat

diminimumkan.

Adapun sistem penjualan tunai yang dilakukan PT.Pertani (Persero)

Medan adalah dengan cara penyerahan barang dapat dilakukan di tempat

penjual atau dikirim ke tempat pembeli, tergantung kepada syarat penyerahan

barang yang disepakati. Formulir yang digunakan terdiri atas : faktur

penjualan, atau nota kontan.

B. Pengendalian Intern Sistem Akuntansi Penjualan

Secara keseluruhan pengendalian intern sistem akuntansi penjualan pada

PT.Pertani (Persero) Medan sudah melalui prosedur yang cukup baik, karena

sudah terdapat pemisahan dan pembagian tugas antara penjualan, kasir, dan

bagian penyerahan barang.

Sistem otorisasi dan prosedur sudah dianggap baik karena ada yang

bertanggung jawab dalam pemberian kredit dan dicatat dalam catatan

akuntansi melalui prosedur yang telah ditetapkan oleh perusahaan.

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

BAB IV

PENUTUP

A. Kesimpulan

Dari penelitian yang telah dilakukan pada PT.Pertani (Persero) Medan

maka penulis dapat menarik beberapa kesimpulan yaitu :

1. PT.Pertani (Persero)Medan adalah suatu perusahaan yang bergerak

dibidang penyediaan pupuk bagi lahan perkebunan.

2. Sistem akuntansi penjualan dari sistem akuntansi penjualan tunai dan

sistem akuntansi penjualan kredit.

3. Sistem akuntansi penjualan yang dilakukan PT.Pertani (Persero)Medan

baik secara tunai maupun secara kredit dilakukan dengan prosedur yang

saling berkaitan.

4. Sistem akuntansi penjualan yang dilakukan PT.Pertani (Persero) Medan

sudah dapat dikatakan berjalan sesuai dengan prosedur yang ada, hal ini

karena adanya bagian khusus yang menangani penjualan tunai maupun

kredit..

5. Struktur organisasi PT.Pertani (Persero) Medan merupakan sistem

organisasi yang berbentuk formal dimana pimpinan dalam melakukan

tugas – tugasnya dibantu oleh staf – stafnya, dan dalam stuktur organisasi

telah menggambarkan adanya pemisahan tanggung jawab dan wewenang

yang jelas antara masing- masing bagian.

6. Perusahaan ini menjual barang berupa pupuk bagi lahan perkebunan dan

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

7. Prosedur penjualan pada PT.Pertani (Persero) Medan sudah memadai

karena adanya pemisahan wewenang dan tanggung jawab dari bagian –

bagian yang terlibat.

8. Setiap penjualan kredit yang dilakukan harus disetujui oleh manajer

umum (branch manager).

B. Saran

Dari kesimpulan yang dibuat oleh penulis terhadap hasil penelitian pada

PT.Pertani (Persero) Medan, maka penulis dapat memberikan beberapa saran

yaitu :

1. Kiranya perusahaan dapat memberikan fasilitas kemudahan untuk

pelanggan yang mempunyai kriteria pelanggan terbaik.

2. Prosedur penjualan yang diterapkan oleh perusahaan agar tetap

dipertahankan.

3. Sebaiknya sistem akuntansi penjualan yang telah disusun dan ditetapkan

sesuai prosedur – prosedur yang telah dijalankan selama ini dapat

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

DAFTAR PUSTAKA

Bodnar, George H, William S, Sistem Informasi Akuntansi, Penerjemah Amir Abadi Yusuf, (2003) Penerbit Salemba Empat, Jakarta

Baridwan, Zaki (2000), Sistem Informasi Akuntansi, Edisi ke Dua, Cetakan Ke lima, Penerbit BPFE , Yogyakarta

Mulyadi, (2001), Sistem Informasi Akuntansi, Edisi Ke Tiga, Penerbit Salemba Empat, Jakarta

Niswonger Rollin C, Warren C, Calls, Reeve, Fess, (2005), Edisi 21, Prinsip

-Prinsip Akuntansi, Penerjemah Hyginus Rusniwinarto, Penerbit Erlangga,

Jakarta

Simamora, Henry (2000), Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 1, Penerbit Salemba Empat, Jakarta

Supranto J, (2002) Metode Riset, Edisi Revisi ke-7, Penerbit Rineka Cipta, Jakarta

Husein Umar, (2000), Metode Penelitian Untuk Skripsi Dan Bisnis, Edisi Baru, PT.Raja Grafindo,Jakarta, 2000

Shanti Maya Sari Siregar : Sistem Akuntansi Penjualan Pada Pt. Pertani (Persero) Wilayah Sumatera Utara- Medan, 2009.

DAFTAR PUSTAKA

Bodnar, George H, William S, Penerjemah Amir Abadi Yusuf,(2003),Sistem

Informasi Akuntansi, Edisi 6, Penerbit Salemba Empat, Jakarta

Baridwan, Zaki (2000), Sistem Informasi Akuntansi, Edisi ke Dua, Cetakan Ke lima Penerbit BPFE , Yogyakarta

Mulyadi, (2001), Sistem Informasi Akuntansi, Edisi Ke Tiga, Penerbit Salemba Empat,

Jakarta

Niswonger Rollin C, Warren C, Calls, Reeve, Fess, (2005), Edisi 21, Penerjemah Hyginus Rusniwinarto, Prinsip – Prinsip Akuntansi, Penerbit Erlangga, Jakarta

Simamora, Henry (2000), Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 1, Penerbit Salemba Empat, Jakarta

Supranto J, (2002) Metode Riset, Edisi Revisi ke-7, Penerbit Rineka Cipta, Jakarta

Husein Umar, (2000), Metode Penelitian Untuk Skripsi Dan Bisnis, Edisi Baru, PT.Raja Grafindo,Jakarta, 2000