Emmy Saragih : Perlindungan Hukum Terhadap Konsumen Dalam Perjanjian Pembelian Perumahan Pada PT. Prima Sarana Mandiri, 2009.

TESIS

Oleh

EMMY SARAGIH

077011018/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K O L A H

P A

S C

PERLINDUNGAN HUKUM TERHADAP KONSUMEN

DALAM PERJANJIAN PEMBELIAN PERUMAHAN

PADA PT. PRIMA SARANA MANDIRI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar

Magister Kenotariatan dalam Program Studi Kenotariatan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EMMY SARAGIH

077011018/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

: PERLINDUNGAN HUKUM TERHADAP

KONSUMEN DALAM PERJANJIAN PEMBELIAN

PERUMAHAN PADA PT. PRIMA SARANA

MANDIRI

Nama Mahasiswa

: Emmy Saragih

Nomor Pokok

: 077011018

Program Studi

: Kenotariatan

Menyetujui

Komisi Pembimbing

(Prof. H.T Syamsul Bahri, SH)

Ketua

(Prof. Dr. Muhammad Yamin, SH, MS,CN)

Anggota

(Notaris Syahril Sofyan, SH, M.Kn)

Anggota

Ketua Program Studi

Direktur,

(Prof. Dr. Muhammad Yamin, SH, MS,CN)

(Prof.Dr.Ir.T. Chairun Nisa B, M.Sc)

Telah diujikan pada

Tanggal : 29 Agustus 2009

PANITIA PENGUJI TESIS

Ketua

: Prof. H.T Syamsul Bahri, SH

Anggota

: 1. Prof. Dr. Muhammad Yamin, SH, MS,CN

2. Notaris Syahril Sofyan, SH, M.Kn

3. Notaris Syafnil Gani, SH, M.Hum

ABSTRAK

Rumah merupakan salah satu kebutuhan pokok untuk tempat tinggal, berteduh dan beristirahat bagi setiap orang, yang sangat didambakan kepemilikannya. Oleh sebab itu setiap orang berusaha dengan segala cara dan bersusah payah untuk mengumpulkan uang agar dapat membeli rumah tersebut. Karena permintaan akan rumah yang begitu tinggi, maka pengembang berlomba-lomba untuk membangun perumahan dalam jumlah yang besar dengan berbagai tipe sesuai keinginan dan daya beli masyarakat konsumen perumahan. Cara pembayaran pembelian rumah dari pengembang kepada konsumen ditentukan dengan berbagai cara yaitu pembayaran tunai maupun angsuran dengan menggunakan fasilitas kredit pemilikan rumah dari bank yang menawarkannya. Dalam keadaan tertentu pembelian rumah dilakukan oleh konsumen meskipun pembayaran rumah yang akan dibeli tersebut belum selesai seluruhnya. Dalam kondisi rumah yang belum selesai pembangunannya, pada umumnya jual beli dilaksanakan dengan mempergunakan Perjanjian Pengikatan Jual Beli (PPJB) sebagai perjanjian pendahuluan sebelum dilaksanakan perjanjian jual beli yang sesungguhnya. PPJB rumah antara konsumen dengan pengembang pada umumnya menggunakan perjanjian baku (standart contract) yang isinya terlebih dahulu ditetapkan secara sepihak oleh pengembang tanpa melibatkan konsumen yang bersangkutan.

Penelitian ini bersifat deskriptif analisa, dengan menggunakan pendekatan juridis normatif, yaitu penelitian yang mengacu kepada norma-norma hukum yang terdapat pada peraturan perundang-undangan yang berlaku sebagai pijakan normatif, yang berawal dari premis umum dan berakhir pada suatu kesimpulan khusus.

Pengumpulan data diperoleh dari bahan hukum primer yang terdiri dari norma atau kaidah dasar, peratuan dasar, peraturan perundang-undangan yang terkait dengan perlindungan konsumen. Bahan hukum sekunder yang terdiri dari hasil-hasil penelitian, laporan-laporan, artikel, hasil-hasil seminar atau pertemuan ilmiah lainnya yang relevan dengan penelitian ini. Bahan hukum tersier yang terdiri dari majalah dan jurnal ilmiah. Sebagai data penunjang dalam penelitian ini, juga didukung dengan penelitian lapangan (field research) yang berupa wawancara dengan konsumen pembeli rumah, unsur pimpinan pengembang, Real Estate Indonesia (REI), Lembaga Perlindungan Konsumen maupun Badan Penyelesaian Sengketa Konsumen (BPSK) di Kotamadya Medan yang dalam penelitian ini memiliki kapasitas sebagai informan dan nara sumber.

tersebut banyak menimbulkan kerugian bagi konsumen pembeli rumah karena ternyata pengaturan hak dan kewajiban dalam perjanjian baku tersebut tidak seimbang dan cendrung menguntungkan pengembang. Meskipun telah dirugikan oleh pengembang, namun kebanyakan konsumen tidak mengetahui bagaimana cara meminta pertanggung jawaban pengembang melalui jalur hukum. Seharusnya konsumen yan g telah dirugikan tersebut dapat meminta pertanggungjawaban pengembang melalui pengadilan atau melalui Badan Penyelesaian Sengketa Konsumen (BPSK) sesuai Undang-Undang Perlindungan Konsumen (UUPK) Nomor 8 tahun 1999. Prosedur hukum tersebut di atas dapat ditempuh oleh konsumen yang telah dirugikan tersebut, bila jalan musyawarah yang ditempuh konsumen dan pengembang dalam upaya menyelesaikan permasalahan yang timbul mengalami jalan buntu.

ABSTRACT

House is one of the primary needs for living, take shelter and rest for everyone, that the ownership is desired. Therefore everybody is making every effort to collect money so they will be able to buy the house. Since the high demands of houses, then the developers are compete to build the houses in big number with various types according to the desire and buying capability of the house consumers. The payment of house purchasing from the developer to the buyer is determined by cash or credit payment by using the credit of house ownership facility that is offered from a bank. In special condition the house buying is done by the consumer although the construction of the house has not complete yet. In the condition that the construction has not complete, generally the trading is done by using a binding trading agreement as preface agreement before the actual trading agreement is done. A binding trading agreement between the consumer and the developer generally using the standard contract which it is content was determined unilaterally by the developer without involving the consumer.

This research character is analysis descriptive, by using juridical normative approach, that the research is refers to the norms of law that are found in valid law and regulation as normative foundation, begun from general premise and deliver to the specific conclusion.

Data is collected from primer law substances that consist of norms or basis principle, basis regulation, law and regulation that connected with consumer protection. Secondary law substances that consist of research results, reports, articles, result of seminary or other science discussions which relevant with this research. Tertiary law substances consist of newspaper and science journal. As supporting data in this research, is supported with field research in form of interview with house consumer, the leader of developer, Indonesian Real Estate, Society of Consumer Protection and also the committee of consumer lawsuit Settlement in Medan Municipality which in this research has capacity as source information.

through the court or through committee of consumer lawsuit Settlement appropriate with the Regulation of consumer Protection Number 8 Year 1999. This law procedure can be taken up by the consumer whose suffer of loss, whenever the deliberation that taken up by the consumer and the developer in effort to solve the conflict that occurs facing the deadlock.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena hanya

dengan berkat dan karunia-Nya penulis dapat menyelesaikan penulisan tesis ini dengan

judul “Perlindungan Hukum Terhadap Konsumen Dalam Perjanjian Pembelian Perumahan

Pada PT. Prima Sarana Mandiri”. Penulisan tesis ini merupakan suatu persyaratan yang

harus dipenuhi untuk memperoleh gelar Magister dalam bidang Ilmu Kenotariatan (M.Kn)

Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan dorongan

moril berupa masukan dan saran, sehingga penulisan tesis dapat diselesaikan tepat pada

waktunya. Oleh sebab itu, ucapan terima kasih yang mendalam penulis

sampaikan secara khusus kepada yang terhormat dan amat terpelajar Bapak

Prof. H.T. Syamsul Bahri, SH dan Bapak Prof Dr. Muhammad Yamin, SH, MS,

CN, Bapak Notaris Syahril Sofyan, SH, M.Kn, selaku Komisi Pembimbing yang telah dengan

tulus ikhlas memberikan bimbingan dan arahan untuk kesempurnaan penulisan tesis ini.

Kemudian juga, kepada Dosen Penguji yang terhormat dan amat terpelajar Bapak

Notaris/PPAT Syafnil Gani, SH, M.Hum., dan Ibu Dr. T. Keizerina Devi A, SH, CN, M.Hum, yang telah berkenan memberi masukan dan arahan yang konstruktif dalam penulisan tesis

ini sejak tahap kolokium, seminar hasil sampai pada tahap ujian tertutup sehingga penulisan

tesis ini menjadi lebih sempurna dan terarah.

Selanjutnya ucapan terima kasih penulis yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H., Sp.A (K), selaku Rektor Universitas Sumatera

Utara atas kesempatan dan fasilitas yang diberikan kepada kami untuk mengikuti dan

menyelesaikan pendidikan Program Magister Kenotariatan pada Sekolah Pascasarjana

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

kesempatan dan fasilitas yang diberikan, sehingga dapat diselesaikan studi pada

Program Magister Kenotariatan (M.Kn) Sekolah Pascasarjana Universitas Sumatera

Utara.

3. Bapak Prof. Dr. Muhammad Yamin, S.H., M.S., C.N., selaku Ketua Program Magister

Kenotariatan (M.Kn) Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak dan Ibu Guru Besar juga Dosen Pengajar pada Program Magister Kenotariatan

Sekolah Pascasarjana Universitas Sumatera Utara yang telah mendidik dan membimbing

penulis sampai kepada tingkat Magister Kenotariatan.

5. Para pegawai/karyawan pada Program Studi Magister Kenotariatan Sekolah

Pascasarjana Universitas Sumatera Utara diantaranya Ibu Fatimah, SH, Sari, Lisa, Bang

Aldi, Rizal, Afni, Winda dan lain-lain, yang selalu membantu kelancaran dalam hal

manajemen administrasi yang dibutuhkan.

Sungguh rasanya suatu kebanggaan tersendiri dalam kesempatan ini penulis

juga turut menghaturkan sembah sujud dan ucapan terima kasih yang tak terhingga

kepada Ayahanda Alm. H. Saragih dan Ibunda E. Br. Silalahi, yang telah melahirkan,

mengasuh, mendidik dan membesarkan penulis, yang telah memberikan doa dan

perhatian yang cukup besar selama ini, sehingga penulis dapat menyelesaikan studi

pada Program Magister Kenotariatan Sekolah Pascasarjana Universitas Sumatera

Utara Medan.

Adik-adikku tercinta Drs. Jonny Saragih, Pol. Aipda Indris Saragih, serta

Abangku Yoseph Gustavianus Aritonang, SH, terimakasih atas dukungan dan kasih

sayang yang telah diberikan kepada penulis selama ini.

Rekan-rekan penulis diantaranya adalah Edwin Syah Putra, SH, MKn, Herli,

SH, Nadya, SH, Rosmalia, SH, Sabrina, SH, Wira, SH, dan lainnya tidak dapat penulis sebutkan

satu persatu, yang telah memberi sumbang saran, ide dan pendapatnya sehingga membuat

Penulis berharap semoga semua bantuan dan kebaikan yang telah diberikan kepada

penulis mendapat balasan yang setimpal dari Tuhan Yang Maha Esa, agar selalu dilimpahkan

kebaikan, kesehatan, kesejahteraan dan rezeki yang melimpah kepada kita semua.

Penulis menyadari sepenuhnya bahwa tulisan ini masih jauh dari sempurna,

namun tak ada salahnya jika penulis berharap kiranya tesis ini dapat memberikan

manfaat kepada semua pihak, terutama para pemerhati hukum perdata pada

umumnya dan hukum merek pada khususnya.

Medan, Agustus 2009

Penulis,

RIWAYAT HIDUP

A. Keterangan Pribadi

1. Nama : Emmy Saragih

2. Tempat/ Tanggal Lahir : Medan, 11 April 1961

3. Alamat : Jln. Jambore No. 36 Polonia Medan

4. Pekerjaan : Pegawai Swasta

5. Agama : Kristen Protestan.

B. Keterangan Keluarga

1. Nama Orang Tua.

a. Ayah : Alm. Letda Inf. H. Saragih

b. Ibu : E. Br. Silalahi

C. Riwayat Pendidikan

1. SD Tunas Kartika

2. SMP Tunas Kartika

3. SMA Negeri 1 Medan.

4. S1 Fakultas Hukum UDA Medan.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... v

RIWAYAT HIDUP ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Keaslian Penelitian... 8

F. Kerangka Teori dan Konsepsi ... 8

1. Kerangka Teori ... 8

2. Kerangka Konsepsi ... 12

G. Metode Penelitian ... 13

1. Sifat dan Jenis Penelitian ... 13

2. Metode Pengumpulan Data ... 14

II. PRAKTEK PELAKSANAAN PERJANJIAN PEMBELIAN

PERUMAHAN ANTARA PENGEMBANG DENGAN KONSUMEN ... 17

A. Kedudukan Hukum perjanjian Pengikatan Jual-Beli (PPJB) Perumahan ... 17

B. Isi Perjanjian Pengikatan Jual Beli ... 18

C. Cara Pembayaran Pembelian Rumah ... 21

D. Hubungan Hukum Para Pihak dalam Perjanjian Pengikatan Jual Beli Rumah... 23

III. FAKTOR-FAKTOR YANG MENYEBABKAN TERJADINYA SENGKETA KONSUMEN ... 27

A. Prinsip-prinsip Tanggung Jawab Terhadap Konsumen ... 27

B. Sikap Konsumen dalam Perjanjian Pengikatan Jual Beli Rumah ... 27

C. Permasalahan-permasalahan yang Terjadi Pada Tahap Pra Transaksi, Transaksi dan Purna Transaksi Pembelian Rumah ... 30

IV. PROSEDUR UPAYA HUKUM PENYELESAIAN SENGKETA KONSUMEN ... 37

A. Institusi Hukum yang Berwenang Menurut UUPK ... 37

B. Tugas dan Kewenangan BPSK... 41

C. Beberapa Cara Penyelesaian Sengketa Konsumen di BPSK ... 42

D. Kewenangan Meminta Pertanggung Jawaban Pelaku Usaha ... 54

V. KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR TABEL

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap manusia baik yang berkeluarga maupun yang belum pasti menginginkan dan

memiliki rumah sebagai tempat hunian dan juga tempat berteduh. Cita-cita ini akan

diusahakan oleh setiap manusia untuk diraihnya meskipun dengan susah payah serta

melalui prosedur yang cukup panjang untuk memilikinya. Dewasa ini banyak para

pengembang yang menginvestasikan modalnya untuk melaksanakan pembangunan rumah

dalam bentuk real estate, perumnas maupun perumahan sederhana lainnya dengan tujuan

untuk dijual kepada para konsumen yang menginginkannya. Cara pembayaran pembelian

rumah tersebut dapat dilakukan dengan tunai maupun kredit. Untuk pembelian tunai

prosedur yang harus ditempuh oleh konsumen cukup singkat, yaitu dengan membayar

sejumlah uang sesuai dengan harga rumah tersebut, pengembang mengurus surat-surat

kepemilikan maupun balik nama atas nama konsumen tersebut, kemudian menyerahkannya

kepada konsumen. Setelah segala surat menyurat mengenai kepemilikan rumah telah

berada ditangan konsumen maka selesailah transaksi jual beli dengan menggunakan cara

tunai tersebut.

Untuk pembelian secara kredit konsumen harus menempuh prosedur hukum yang

cukup panjang dan berliku untuk dapat memperoleh rumah yang diidamkannya. Dari mulai

melakukan pemesanan atas rumah yang diinginkannya, pembayaran sejumlah uang sebagai

kemudian membayar cicilan setiap bulannya sampai dengan jangka waktu cicilan yang telah

disepakati bersama oleh konsumen dan pengembang berakhir.

“Di dalam prosedur pembelian rumah secara kredit sering kali timbul masalah, diantaranya adalah ketika konsumen telah melunasi cicilannya kepada pihak pengembang, untuk mendapatkan rumah impian sebagai istana keluarga, tetapi sampai 2 tahun sejak pelunasan dilakukan, sertifikat tak kunjung terbit, akhirnya pada saat rumah akan diagunkan untuk mendapatkan modal kerja usaha keluarga, rumah tersebut tidak dapat menjadi agunan”.1

“Kondisi seperti ini, siapa yang harus bertanggung jawab, Pengembang Perumahan

pasti sudah tidak perduli, karena pada saat konsumen perumahan melakukan akad kredit

dengan pihak Bank yang memberikan kredit, pengembang perumahan sudah mendapatkan

pelunasan atas pembelian rumah tersebut oleh konsumen perumahan dari pihak Bank”.2

“Dalam beberapa kasus di Indonesia, sangat banyak kasus Bank yang berani

mengulurkan pinjaman kepada pengembang dengan agunan atau jaminan yang tidak jelas.

Sehingga akibat hal ini, mudah di duga telah terjadi persekongkolan antara pengembang

perumahan dengan pihak Bank, yang pada akhirnya kasus kasus seperti ini sangat banyak

merugikan pihak konsumen perumahan.”3

1

Koesno Wijardi, Pentingnya Rumah Buat Kehidupan, Pasundan, Cetakan ke 1, Bandung, 2008, hlm. 8.

2

Ibid.

3

Kasus seperti ini tentunya sangat merugikan konsumen perumahan, akan tetapi,

konsumen perumahan ini hanya dapat menunggu dan terus menunggu dan tidak berdaya

memperjuangkan Hak-haknya sebagai konsumen perumahan.

“Kedudukan para pihak dalam perjanjian kredit adalah konsumen sebagai nasabah

debitur atau penerima fasilitas kredit, sekaligus sebagai pemberi kuasa kepada bank dalam

melakukan pembelian rumah kepada pihak pengembang, sedangkan bank sebagai kreditur

atau penyedia fasilitas kredit dan penerima kuasa dari konsumen untuk melakukan

pembelian rumah.”4

Hubungan hukum konsumen dengan pengembang dilandasi oleh perjanjian jual beli, dimana pihak pengembang sebagai penyedia perumahan dan konsumen sebagai pembeli. Bank sebagai penerima kuasa dari konsumen merupakan mitra dari pengembang. Perjanjian kredit bank biasanya merupakan perjanjian baku, yang didalamnya mengandung klausula baku yang memberatkan pihak konsumen sebagai nasabah debitur. Perjanjian baku ini dibuat oleh bank dengan dalil berdasarkan asas kebebasan berkontrak.5

Klausula Baku atau Standardized Clause, adalah setiap aturan atau ketentuan dan syarat-syarat yang telah dipersiapkan dan ditetapkan terlebih dahulu secara sepihak oleh pelaku usaha yang dituangkan dalam suatu dokumen dan/atau perjanjian yang mengikat dan wajib dipenuhi oleh konsumen. Klausula Baku tersebut, biasanya merupakan isi atau ketentuan yang terdapat dalam kontrak standar atau standardized contract. Kontrak standar

Sebagai upaya perlindungan hukum terhadap konsumen dari klausula baku yang

merugikan konsumen maka dalam pasal 18 Undang-Undang Nomor 8 Tahun 1999 tentang

Perlindungan Konsumen diatur tentang larangan pencantuman klausula baku.

4

Mirza Sulaiman, Kedudukan Konsumen Dalam Perjanjian Perumahan, Pustaka Maju, Cetakan Ke II, Jakarta, 2007, hlm. 5.

5

tersebut merupakan perjanjian tertulis berupa formulir yang isi, bentuk serta cara penyelesaiannya dibakukan secara sepihak oleh pelaku usaha dan lazimnya hanya memberikan pilihan take it or leave it kepada konsumen.6

a. Menyatakan pengalihan tanggung jawab pelaku usaha,

Dalam prakteknya, klasula baku yang tercantum dalam berbagai kontrak standar

atau perjanjian baku, banyak dilakukan dalam transaksi penjualan/kredit perumahan,

kendaraan bermotor, asuransi, perbankan, dan lain lain. Dimana hal ini biasanya untuk

mempermudah transaksi perjanjian usaha.

Pada dasarnya perjanjian baku tidak dilarang bagi pelaku usaha yang ingin

menerapkan perjanjian dengan konsumen, kecuali yang merugikan pihak lain atau

konsumen. Biasanya isinya tertulis, ditetapkan secara sepihak untuk tujuan efisiensi dan

dipersiapkan terlebih dahulu secara massal serta dicetak dalam jumlah banyak sehingga

sudah tersedia setiap dibutuhkan. Masyarakat konsumen sama sekali tidak ikut

bersama-sama menentukan isi perjanjian.

Terdapat 8 negatif list klausula baku yang dilarang bagi pelaku usaha untuk diterapkan pada konsumen, yaitu : Pelaku usaha dalam menawarkan barang dan/atau jasa ditujukan untuk diperdagangkan dilarang membuat atau mencantumkan klausula baku pada setiap dokumen dan/atau perjanjian apabila :

b. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali uang yang dibayarkan atas barang dan/ataujasa yang dibeli oleh konsumen,

c. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali barang dan/atau jasa yang dibeli oleh konsumen,

d. Menyatakan pemberian kuasa dari konsumen kepada pelaku usaha baik secara langsung maupun tidak langsung untuk melakukan segala tindakan sepihak yang berkaitan dengan barang yang dibeli oleh konsumen secara angsuran,

6

e. Mengatur perihal pembuktian atas hilangnya kegunaan barang atau pemanfaatan jasa yang dibeli konsumen,

f. Memberi hak kepada pelaku usaha untuk mengurangi manfaat jasa,

g. Menyatakan tunduknya konsumen kepada peraturan yang berupa aturan baru, tambahan lanjutan yang dibuat sepihak oleh pelaku usaha dalam masa konsumen memanfaatkan jasa yang dibelinya,

h. Menyatakan bahwa konsumen memberi kuasa kepada pelaku usaha untuk pembebanan hak tanggungan, hak gadai, atau hak jaminan terhadap barang yang dibeli oleh konsumen secara angsuran.7

Pelaku usaha dilarang mencantumkan klausula baku yang letak atau bentuknya sulit

terlihat atau tidak dapat dibaca secara jelas, atau yang pengungkapnya sulit dimengerti.

Setiap klausula baku yang telah ditetapkan oleh pelaku usaha pada dokumen atau

perjanjian yang isi, letak, bentuk dan pengungkapannya sulit dimengerti seperti

diamanahkan pada Pasal 18 ayat (1) dan (2) Undang-undang Perlindungan Konsumen

dinyatakan batal demi hukum. Pelaku usaha wajib menyesuaikan klausula agar sesuai dan

memenuhi ketentuan Undang-undang Perlindungan Konsumen.

Sementara itu, pengawasan pemerintah yang lemah terhadap perilaku usahawan serta tidak dipatuhinya Undang-Undang dan peraturan yang ada membuat kedudukan konsumen Indonesia semakin terabaikan. Konsumen di Indonesia terpaksa mengalah, jika berhadapan dengan pelaku usaha, meskipun mendapatkan produk atau layanan tidak berkualitas. Jika konsumen dirugikan, tidak ada jaminan bahwa dirinya akan mendapatkan ganti rugi memadai dari kerugian yang dialaminya. Bahkan bisa saja konsumen tidak mendapatkan ganti rugi sama sekali.8

7

Lihat Pasal 18 Undang-undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen.

8

Dalam Undang Undang Perlindungan Konsumen yang selanjutnya di singkat UUPK,

disebutkan pengertian konsumen, perlindungan konsumen, pelaku usaha, serta cakupan

UUPK. Dalam ketentuan umumnya, dijelaskan bahwa perlindungan konsumen adalah segala

upaya untuk menjamin adanya kepastian hukum, guna memberi perlindungan pada

konsumen.

Pada hakekatnya, terdapat dua instrumen hukum penting yang menjadi landasan kebijakan perlindungan konsumen di Indonesia, yaitu ; Pertama, Undang-undang Dasar 1945, sebagai sumber dari segala sumber hukum di Indonesia, mengamanatkan bahwa pembangunan nasional bertujuan untuk mewujudkan masyarakat adil dan makmur. Tujuan pembangunan nasional diwujudkan melalui sistem pembangunan ekonomi yang demokratis sehingga mampu menumbuhkan dan mengembangkan dunia yang memproduksi barang dan jasa yang layak dikonsumsi oleh masyarakat. Kedua, Undang-undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen selanjutnya disingkat UUPK. Lahirnya Undang-undang ini memberikan harapan bagi masyarakat Indonesia, untuk memperoleh perlindungan atas kerugian yang diderita atas transaksi suatu barang dan jasa. UUPK menjamin adanya kepastian hukum bagi konsumen.9

Meningkatkan kesadaran, kemampuan dan kemandirian konsumen untuk melindungi diri, Mengangkat harkat dan martabat konsumen dengan cara menghindarkannya dari akses negatif pemakaian barang dan/atau jasa, Meningkatkan pemberdayaan konsumen dalam memilih, menentukan dan menuntut hak-haknya sebagai konsumen, Menciptakan sistem perlindungan konsumen yang mengandung unsur kepastian hukum dan keterbukaan informasi serta akses untuk mendapatkan informasi dan menumbuhkan kesadaran pelaku usaha mengenai pentingnya perlindungan konsumen sehingga tumbuh sikap yang jujur dan bertanggungjawab dalam berusaha serta

Sesuai dengan pasal 3 Undang-undang Perlindungan Konsumen, tujuan dari

Perlindungan Konsumen adalah :

9

meningkatkan kualitas barang dan/atau jasa yang menjamin kelangsungan usaha produksi barang dan/atau jasa, kesehatan, kenyamanan, keamanan dan keselamatan konsumen.10

Asas Manfaat, mengamanatkan bahwa segala upaya dalam penyelenggaraan perlindungan konsumen harus memberikan manfaat sebesar-besarnya bagi kepentingan konsumen dan pelaku usaha secara keseluruhan, Asas Keadilan, partisipasi seluruh rakyat dapat diwujudkan secara maksimal dan memberikan kesempatan kepada konsumen dan pelaku usaha untuk memperoleh haknya dan melaksanakan kewajibannya secara adil, Asas Keseimbangan, memberikan keseimbangan antara kepentingan konsumen, pelaku usaha, dan pemerintah dalam arti materiil ataupun spiritual, Asas Keamanan dan Keselamatan Konsumen; memberikan jaminan atas keamanan dan keselamatan kepada konsumen dalarn penggunaan, pemakaian dan pemanfaatan barang dan/atau jasa yang dikonsumsi atau digunakan, Asas Kepastian Hukum, baik pelaku usaha maupun konsumen mentaati hukum dan memperoleh keadilan dalam penyelenggaraan perlindungan konsumen, serta negara menjamin kepastian hukum.

Sedangkan Azas Perlindungan Konsumen adalah :

11

Hak atas kenyamanan, keamanan dan keselamatan dalam mengkonsumsi barang dan/atau jasa, Hak untuk memilih barang dan/atau jasa serta mendapatkan barang dan/atau jasa tersebut sesuai dengan nilai tukar dan kondisi serta jaminan yang dijanjikan, Hak atas informasi yang benar, jelas dan jujur mengenai kondisi dan jaminan barang dan/atau jasa, Hak untuk didengar pendapat dan keluhannya atas barang dan/atau jasa yang digunakan, Hak untuk mendapatkan advokasi, perlindungan dan upaya penyelesaian sengketa perlindungan konsumen secara patut, Hak untuk mendapat pembinaan dan pendidikan konsumen, Hak untuk diperlakukan atau dilayani secara benar dan jujur serta tidak diskriminatif, Hak untuk mendapatkan kompensasi, ganti rugi/penggantian, apabila Sesuai dengan Pasal 5 Undang-undang Perlindungan Konsumen, Hak-hak Konsumen

adalah :

10

Lihat Pasal 3 Undang Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

11

barang dan/atau jasa yang diterima tidak sesuai dengan perjanjian atau tidak sebagaimana mestinya, Hak-hak yang diatur dalam ketentuan peraturan perundang-undangan lainnya.12

“Membaca atau mengikuti petunjuk informasi dan prosedur pemakaian atau

pemanfaatan barang dan/atau jasa, demi keamanan dan keselamatan, Beritikad baik dalam

melakukan transaksi pembelian barang dan/atau jasa, Membayar sesuai dengan nilai tukar

yang disepakati, Mengikuti upaya penyelesaian hukum sengketa perlindungan konsumen

secara patut.”

Sesuai dengan Pasal 5 Undang-undang Perlindungan Konsumen, Kewajiban

Konsumen adalah :

13

Klausula baku adalah perjanjian sepihak yang dilakukan oleh pelaku usaha tanpa pengikutsertaan konsumen. Ini dilarang. Termasuk perjanjian yang dicetak/ dibuat pada bon pembelian, karcis/tiket, dan tanda terima pembayaran lainnya. Kecuali, jika sebelumnya telah diberitahukan pada konsumen bahwa ada ketentuan yang dimaksud. Pembuktian terbalik adalah, dalam hal konsumen dirugikan pada penggunaan suatu barang, konsumen dapat menggugat pelaku usaha tanpa harus membuktikan sendiri cacat produk itu terlebih dahulu. Ini berlaku pula untuk pelayanan jasa, misalnya kesehatan.

Beberapa istilah atau pasal penting yang harus dipahami, karena ini relatif baru

dalam sistem hukum dan perundangan Indonesia, adalah klausula baku, pembuktian

terbalik, class action, Badan Perlindungan Konsumen Nasional yang disingkat BPKN, dan

Badan Penyelesaian Sengketa Konsumen yang disingkat BPSK.

14

12

Lihat Pasal 5 Undang Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

13

Lihat Pasal 5 Undang UndangNomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

14

Class action atau gugatan kelas tinggi, adalah menyangkut kerugian yang dialami

sekelompok konsumen. Kelompok itu dapat menggugat pelaku usaha melalui perwakilan

konsumen yang ditunjuk atau dapat diserahkan pada Lembaga Perlindungan Konsumen

Swadaya Masyarakat yang disingkat LPKSM.

BPKN merupakan badan independen tingkat pusat yang dibentuk pemerintah untuk

memberikan saran dan masukan pada pemerintah dalam hal kebijakan publik dan peraturan

yang menyangkut perlindungan konsumen. Misalnya kebijakan pajak impor. Badan ini

beranggotakan unsur pemerintah, pelaku usaha, LPKSM, pakar dan akademisi, yang

diangkat presiden atas usul menteri dan sebelumnya dikonsultasikan ke DPR.

Sedangkan BPSK adalah badan yang ada di daerah untuk penyelesaian sengketa

antar pelaku usaha dan konsumen di luar peradilan. Hal ini untuk menyederhanakan

penyelesaian masalah yang terjadi antara konsumen dan pelaku usaha, yang biasanya

memakan waktu dan biaya tinggi.

Dengan adanya UUPK ini, maka pelaku usaha dipaksa untuk lebih memperhatikan

kepentingan konsumen, dengan mengikuti semua peraturan yang ada. Agar ini berjalan

seperti yang diharapkan, pemerintah pun juga harus melaksanakan penegakan hukum bagi

pelaku usaha yang masih melanggar ketentuan yang ada.

menyatakan dalam Guidelines for Consumer Protection of 1985, isinya konsumen di mana pun mereka berada, dari segala bangsa, mempunyai hak-hak dasar tertentu, terlepas dari kaya, miskin, ataupun status sosialnya. Artinya, konsumen Indonesia tidak perlu lebih lama lagi menunggu perlindungan atas hak dasarnya.15

1. Bagaimanakah praktek pelaksanaan perjanjian pembelian perumahan antara

pengembang dengan konsumen ?

Berkaitan dengan hal tersebut di atas maka saya berminat untuk melakukan

penelitian sesuai dengan latar belakang tersebut di atas, untuk mengkaji lebih lanjut tentang

: Perlindungan Konsumen Dalam Perjanjian Pembelian Perumahan, sehingga dengan

demikian, akan terjawab kesimpulan yang sesuai dengan permasalahan yang terdapat di

dalam penelitian ini.

B. Perumusan Masalah

2. Faktor apakah yang menyebabkan terjadinya sengketa antara konsumen dengan

pengembang dalam perjanjian pembelian perumahan ?

3. Bagaimanakah prosedur upaya hukum yang tersedia bagi konsumen perumahan bila

terjadi sengketa hukum dengan pengembang ?

C. Tujuan Penelitian

15

1. Untuk mengetahui praktek pelaksanaan perjanjian pembelian perumahan antara

pengembang dengan konsumen.

2. Untuk mengetahui faktor-faktor yang menyebabkan terjadinya sengketa hukum

antara konsumen dengan pengembang dalam perjanjian pembelian perumahan.

3. Untuk mengetahui upaya hukum yang dapat dilakukan oleh konsumen perumahan

apabila terjadi perselisihan hukum dengan pengembang yang mengakibatkan

timbulnya kerugian bagi konsumen.

D. Manfaat Penelitian

1. Secara Teoritis

Secara teoritis, diharapkan dengan adanya pembahasan mengenai Perlindungan

Konsumen Dalam Perjanjian Pembelian Perumahan, maka pembaca dapat semakin

mengetahui tentang Perlindungan Konsumen Dalam Perjanjian Pembelian

Perumahan tersebut.

2. Secara Praktis

Secara praktis, pembahasan dalam tesis ini diharapkan dapat menjadi masukan bagi

kalangan praktisi yang bergerak dalam bisnis perumahan dan konsumen

Pembelian Perumahan, sehingga hasil penelitian ini dapat dijadikan sebagai bahan

acuan dalam hal menentukan kebijakan maupun hal-hal yang berkaitan dengan

Perlindungan Konsumen Dalam Perjanjian Pembelian Perumahan tersebut.

E. Keaslian Penelitian

Dari hasil penelusuran dan pemeriksaan yang telah dilakukan baik di kepustakaan

penulisan karya ilmiah Magister Hukum maupun di Magister Kenotariatan Universitas

Sumatera Utara (USU) Medan, dan sepanjang yang diketahui, penelitian tentang

“Perlindungan Hukum Terhadap Konsumen Dalam Perjanjian Pembelian Perumahan” belum

pernah dilakukan. Oleh karena itu penelitian ini adalah asli adanya. Artinya secara akademik

penelitian ini dapat dipertanggung jawabkan kemurniannya, karena belum ada yang

melakukan penelitian yang sama dengan judul penelitian ini.

F.

Kerangka Teori dan Konsepsi

1. Kerangka Teori“Kelangsungan perkembangan ilmu hukum, selain bergantung pada metodologi,

aktivitas penelitian dan imajinasi sosial, juga sangat ditentukan oleh teori.”16

“Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau

proses tertentu terjadi. Suatu teori harus diuji dengan menghadapkannya pada fakta-fakta

yang dapat menunjukkan ketidakbenarannya.”17

16

Soerjono Soekanto, Pengantar Penelitian Hukum, UI Press, Jakarta, 1986, hlm. 6.

17

JJJ.M. Wuisman, Penelitian Ilmu-ilmu Sosial, Jilid I, Penyunting M. Hisam, UI Press, Jakarta, 1996, hlm. 203.

“Fungsi teori dalam penelitian ini adalah untuk memberikan arahan/petunjuk dan

meramalkan serta menjelaskan gejala yang diamati.”18

Penelitian ini merupakan penelitian hukum normatif, oleh kaerna itu kerangka teori diarahkan secara khas ilmu hukum. Maksudnya, penelitian ini berusaha untuk memahami perlindungan konsumen pada pembelian perumahan secara yuridis, artinya memahami objek penelitian sebagai hukum, yakni sebagai kaidah hukum atau sebagai isi kaidah hukum sebagaimana yang ditentukan dalam perundang-undangan yang berkaitan dengan masalah perlindungan konsumen perumahan, sistem hukum perjanjian pasca penandatanganan pengikatan jual beli, akta jual beli dan perjanjian kredit bank dan penyelesaian sengketa antara konsumen dengan pengembang.19. “Teori yang dipakai adalah teori keseimbangan hak dan kewajiban antara konsumen perumahan dan pengembang20”. “Teori perlindungan konsumen yang menjadi pedoman dalam penulisan ini adalah segala upaya yang menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen.”21

Oleh karena itu agar segala upaya memberikan jaminan akan kepastian hukum, ukurannya secara kualitatif ditentukan dalam Undang-Undang Perlindungan Konsumen dan undang-undang lainnya yang juga dimaksudkan dan masih berlaku untuk memberikan perlindungan hukum bagi konsumen, baik dalam bidang hukum privat (Perdata), maupun hukum publik (Hukum Pidana dan Hukum Administrasi Negara).

Segala upaya yang menjamin adanya kepastian hukum adalah benteng untuk

menghalangi kesewenang-wenangan. Kesewenang-wenangan akan mengakibatkan ketidak

pastian hukum.

22

18

Lexy J. Moleong, Metodologi Penelitian Kualitatif, Remaja Rosdakarya, Bandung, 1993, hlm. 35.

19

Tan Kamelo, Hukum Jaminan Fidusia, Suatu Kebutuhan yang Didambakan, Alumni, Bandung, 2006, hlm. 17.

20

M. Solly Lubis, Filsafat Ilmu dan Penelitian, Mandar Maju, Bandung, 1994, hlm. 80.

21

Tan Kamelo, Op.cit, hlm. 18.

22

Dalam menganalisis perlindungan konsumen tersebut baik yang terdapat dalam

perjanjian pengikatan jual beli rumah maupun dalam peraturan perundang-undangan yang

mengatur masalah perlindungan konsumen dan juga keputusan-keputusan Badan

Penyelesaian Sengketa Konsumen (BPSK), dibutuhkan pendekatan sistem (approach

system). ”Maksud menggunakan pendekatan sistem adalah mengisyaratkan terdapatnya

kompleksitas masalah hukum perlindungan konsumen yang dihadapi dengan tujuan untuk

menghindarkan pandangan yang menyederhanakan persoalan perlindungan konsumen

sehingga menghasilkan pendapat yang keliru.”23

”Suatu sistem adalah kumpulan asas-asas yang terpadu, yang merupakan landasan,

di atas mana dibangun tertib hukum.”24

”Berdasarkan teori sistem ini, dapat dirumuskan bahwa sistem hukum perlindungan

konsumen adalah kumpulan asas-asas hukum yang merupakan landasan, tempat berpijak di

atas mana tertib hukum perlindungan konsumen itu dibangun. Jadi dengan adanya ikatan

asas-asas hukum tersebut, berarti hukum perlindungan konsumen merupakan suatu sistem

hukum.”

25

Asas-asas hukum perlindungan konsumen harus bersumber dari Pancasila, sebagai

asas idiil (filosofis), UUD 1945 sebagai asas konstitusional (struktural), Ketetapan Majelis

Permusyawaratan Rakyat sebagai asas konsepsional (politis) dan undang-undang sebagai

23

Tan Kamelo, Op.Cit, hlm. 19.

24

lebih lanjut Mariam Darus Badrulzaman, Mencari Sistem Hukum Benda Nasional, Alumni, Bandung, 1986, hlm. 14-18.

25

asas operasional (teknis). Asas-asas tersebut mempunyai tingkat-tingkat dilihat dari gradasi

sifatnya yang abstrak.26

Dalam Pancasila, Hukum perlindungan konsumen memperoleh landasan idiil (filosifis) hukumnya pada sila kelima yaitu, Keadilan sosial bagi seluruh rakyat Indonesia. ”Pengertian keadilan bagi seluruh rakyat Indonesia, di dalamnya terkandung suatu “Hak” seluruh rakyat Indonesia untuk diperlakukan sama (equality) di depan hukum. Hak adalah suatu kekuatan hukum, yakni hukum dalam pengertian subyektif yang merupakan kekuatan kehendak yang diberikan oleh tatanan hukum. Oleh karena hak dilindungi oleh tatanan hukum, maka pemilik hak memiliki kekuatan untuk mempertahankan haknya dari gangguan/ancaman dari pihak manapun juga.”27

Apabila pihak lain melanggar hak tersebut, maka akan menimbulkan gugatan hukum

dari sipemilik hak, yang diajukan ke hadapan aparat penegak hukum.

28

“….Kemudian daripada itu untuk membentuk suatu Pemerintah Negara Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut Dengan demikian

dapatlah dikatakan bahwa seluruh rakyat Indonesia berhak memperoleh keadilan, yang

dalam konteks hukum perlindungan konsumen terbagi menjadi dua kelompok yakni

keadilan sebagai pelaku usaha disatu sisi dan keadilan sebagai konsumen disisi lain.

Hukum perlindungan konsumen juga memperoleh landasan konstitusional

(struktural) dalam pembukaan Undang-Undang Dasar 1945 pada alinea keempat (setelah

empat kali amandemen), yang menyatakan sebagai berikut :

26

Mariam Darus Badrulzaman, Op.cit, hlm. 19.

27

Hans Kelsen, Teori Hukum Murni, Dasar-Dasar Ilmu Hukum Normatif, Terjemahan Raisul Muttaqien, Nusamedia & Nuansa, Bandung, 2006, hlm.152.

28

melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial, …….”

Dari kutipan di atas, ada dua kata yang menjadi landasan konstitusional bagi lahirnya hukum perlindungan konsumen, yaitu, kata “segenap bangsa” dan kata “melindungi”. Dalam dua kata ini terkandung asas perlindungan (hukum) pada segenap bangsa tanpa kecuali. Baik laki-laki atau perempuan, orang kaya atau miskin, orang kota atau desa, orang Indonesia asli atau keturunan, pelaku usaha atau konsumen, semuanya tanpa kecuali wajib memperoleh perlindungan hukum dari negara.29

Pelaku usaha dalam menjalankan kegiatan memproduksi atau berdagang,

menggunakan produk atau jasa sebagai bahan baku, bahan tambahan, bahan penolong,

Penjabaran hukum perlindungan konsumen dituangkan pula melalui Ketetapan

Majelis Permusyawaratan Rakyat (TAP MPR) nomor II/MPR1993, pada BAB IV, huruf F butir

4a, sebagai asas konsepsional (politis) yaitu :

“…pembangunan perdagangan ditujukan untuk memperlancar arus barang dan jasa dalam rangka menunjang peningkatan produksi dan daya saing, meningkatkan pendapatan produsen terutama produsen hasil pertanian rakyat dan pedagang, melindungi kepentingan konsumen…..” . (kursif dari penulis).

Dengan susunan kalimat demikian, terlihat lebih jelas arahan MPR tentang

kekhususan kepentingan produsen (dan semua pihak yang dipersamakan dengannya) dan

kepentingan konsumen. Sifat kepentingan khas produsen (lebih tepat disebut dengan istilah

pelaku usaha sesuai UUPK) telah ditunjukkan oleh MPR.

29

Az Nasution, Hukum Perlindungan Konsumen, Suatu Pengantar, Diadit Media, Jakarta,

atau bahan pelengkap. Kepentingan mereka dalam menggunakan produk atau jasa adalah

untuk kegiatan usaha memproduksi dan atau berdagang itu, adalah untuk meningkatkan

pendapatan atau penghasilan mereka (tujuan komersial).

Bagi konsumen sebagai pribadi, penggunaan produk dan/atau jasa itu, adalah untuk

memenuhi kebutuhan diri sendiri, keluarga atau rumah tangganya (kepentingan non

komersial), dimana penggunaan produk tersebut harus bermanfaat bagi

kesehatan/keselamatan tubuh, keamanan jiwa dan harta benda, diri, keluarga dan/atau

rumah tangganya (tidak membahayakan atau merugikan), dan juga membantu

mempermudah aktifitas kehidupan konsumen sehari-hari.

Perbedaan prinsipil dari kepentingan-kepentingan dalam penggunaan produk/jasa

dan pelaksanaan kegiatan antara pelaku usaha dan konsumen, dengan sendirinya

memerlukan jenis pengaturan perlindungan dan dukungan yang berbeda pula.

Bagi kalangan pelaku usaha perlindungan itu adalah untuk kepentingan komersial

mereka dalam menjalankan kegiatan usaha, seperti bagaimana mendapatkan bahan baku,

bahan tambahan dan penolong, bagaimana memproduksinya, mengangkut dan

memasarkannya, termasuk di dalamnya bagaimana menghadapi persaingan usaha. Harus

ada peraturan perundang-undangan yang mengatur tentang usaha dan mekanisme

persaingan usaha itu.

”Persaingan haruslah berjalan secara wajar dan tidak terjadi

pendapatannya, bahkan dapat mati usahanya.”30

”Pendekatan sistem terhadap pemecahan masalah perlindungan konsumen akan

lebih sempurna apabila ditambahkan unsur lain dari sistem hukum yaitu budaya hukum.” Sekalipun diakui bahwa persaingan

merupakan suatu yang biasa dalam dunia usaha, tetapi persaingan antar kalangan pelaku

usaha itu haruslah sehat dan terkendali.

Bagi konsumen kepentingan tidak komersial mereka yang harus diperhatikan adalah

akibat-akibat kegiatan usaha dan persaingan di kalangan pelaku usaha terhadap

keselamatan jiwa, tubuh atau kerugian harta benda mereka dalam keadaan bagaimanapun,

dengan tetap harus menjaga keselarasan, keserasian dan keseimbangan diantara keduanya.

31

Menurut Lawrence M. Friedmann, ”suatu sistem hukum terdiri dari tiga unsur yaitu

struktur (structure), substansi (substance) dan budaya hukum (legal culture).”32

Jika seorang merasa dirugikan oleh warga masyarakat lain, tentu ia menggugat

pihak lain itu agar bertanggung jawab secara hukum atas perbuatannya. Dalam hal ini

diantara mereka mungkin saja sudah terdapat hubungan hukum berupa perjanjian di

Pada prinsipnya pengaturan perlindungan konsumen secara umum dalam hukum positif di Indonesia sebelum lahirnya UUPK, terbagi dalam tiga bidang hukum, yaitu bidang hukum perdata, pidana, dan administrasi negara. Perlindungan di bidang keperdataan diadakan bertitik tolak dari tarik-menarik kepentingan antar sesama anggota masyarakat.

30

Lihat Undang-Undang Nomor 5 Tahun 1999 Tentang Larangan Praktek Monopoli Dan Persaingan Usaha Tidak Sehat.

31

Satjipto Rahardjo, Op. cit, hlm. 67, menerjemahkan legal culture, dengan istilah kultur hukum. Yang dimaksud dengan kultur hukum adalah ide, sikap, keyakinan, harapan dan pendapat mengenai hukum.

32

lapangan hukum keperdataan, tetapi dapat pula sebaliknya sama sekali tidak ada hubungan

hukum demikian.

Pasal 1233 KUH Perdata mengatakan, perikatan itu dapat muncul dari perjanjian

atau karena undang-undang. Dua pengertian ini sangat mempengaruhi perlindungan dan

penyelesaian sengketa hukum yang melibatkan kepentingan konsumen di dalamnya33

Jika seseorang sebagai konsumen mempunyai hubungan hukum berupa perjanjian dengan pihak lain, dan pihak lain itu melanggar perjanjian yang disepakati bersama, maka konsumen berhak menggugat lawannya berdasarkan dalih melakukan wanprestasi (cidera/ingkar janji). Jika sebelumnya tidak ada perjanjian, konsumen tetap saja memiliki hak untuk menuntut secara perdata, yakni melalui ketentuan perbuatan melawan hukum (onrechtmatigedaad). Dalam konsepsi perbuatan melawan hukum, seseorang diberi kesempatan untuk menggugat, sepanjang dipenuhi tiga unsur, yaitu, adanya unsur kesalahan (dilakukan pihak lain/tergugat), ada kerugian (diderita si penggugat), dan ada hubungan kausalitas antara kesalahan dan kerugian itu.

34

Pasal 1365 juncto Pasal 1366 juncto Pasal 1367 KUH Perdata, intisarinya menyatakan bahwa, tiap perbuatan melanggar hukum, kelalaian atau kurang hati-hatinya seseorang atau orang lain yang menjadi tanggungannya, yang membawa kerugian bagi orang lain, mewajibkan orang tersebut yang karena salahnya atau kesalahan orang yang menjadi tanggungannya tersebut menerbitkan kerugian itu, mengganti kerugian tersebut. Seseorang juga diwajibkan mengganti kerugian kepada orang lain yang disebabkan oleh barang-barang yang berada di bawah pengawasannya.

35

33

Subekti, Hukum Perjanjian, Intermasa, Jakarta, 1987, hlm. 1.

34

Shidarta, Op. cit, hlm. 59.

35

Inti sari yang dirangkum oleh penulis dari pasal 1365, 1366 dan 1367 KUH Perdata.

Namun yang menjadi permasalahan, KUH Perdata sendiri secara formal masih

menimbulkan pertanyaan-pertanyaan yang mendasar tentang daya berlakunya. Pada tahun

1963 melalui Surat Edaran Mahkamah Agung nomor 3 tahun 1963, diadakan himbauan

untuk tidak lagi menganggap KUH Perdata sebagai undang-undang, tetapi lebih sebagai

kitab hukum. Ini berarti kodifikasi itu tidak lagi perlu diikuti secara kaku, cukup dipedomani

saja.

”Hakim-Hakim diperbolehkan menyimpang dari kitab itu, sepanjang dipandang

nilai-nilai kemasyarakatan Bangsa Indonesia menghendaki demikian. Surat Edaran Mahkamah

Agung tersebut juga mencabut buku kedua hukum perdata berdasarkan UUPA Nomor 5

Tahun 1960”.36

1. Pasal 1235 (jo Pasal-Pasal 1033, 1157, 1236, 1365, 1366, 1367, 1444, 1445, 1473, 1474,

1482, 1550, 1560, 1706, 1744). Dalam tiap-tiap perikatan untuk memberikan sesuatu

adalah termaktub kewajiban siberhutang untuk menyerahkan kebendaan yang

bersangkutan dan untuk merawatnya sebagai seorang bapak rumah yang baik sampai

pada saat penyerahan. Kewajiban yang terakhir ini adalah kurang atau lebih luas Kembali kepada uraian sebelumnya, dalam KUH Perdata memang sama sekali tidak

pernah disebut-sebut kata “konsumen”. Istilah lain yang sepadan dengan itu adalah seperti

penjual, pembeli, penyewa, pemilik sewa, siberhutang (debitur) dan siberpiutang (kreditur).

Pasal-pasal yang dimaksud adalah :

36

terhadap persetujuan-persetujuan tertentu, yang akibat-akibatnya mengenai hal ini

akan ditunjuk dalam bab-bab yang bersangkutan.

2. Pasal 1236 (jo Pasal-Pasal 1235, 1243, 1264, 1275, 1391, 1444, 1480).

Siberhutang adalah berwajib memberikan ganti biaya, rugi dan bunga kepada

siberpiutang, jika ia membawa dirinya dalam keadaan tak mampu untuk

menyerahkan kebendaannya, atau tidak merawatnya sepatutnya guna

menyelamatkannya.

3. Pasal 1504 (jo Pasal-Pasal 1322, 1473, 1474, 1491, 1504 s.d. 1511). Si penjual

diwajibkan menanggung terhadap cacat tersembunyi pada produk yang dijual, yang

membuat produk itu tak mampu untuk berfungsi/digunakan sebagaimana mestinya,

sehingga seandainya sipembeli mengetahui cacat itu, ia sama sekali tidak akan membeli

produknya, atau tidak akan membelinya selain dengan harga yang kurang.

Di dalam Kitab Undang-Undang Hukum Pidana (KUHP) yang merupakan hukum

publik, juga tidak secara jelas menyebutkan nama konsumen. Namun demikian secara

implisit dapat ditarik beberapa pasal yang memberikan perlindungan hukum bagi konsumen

secara umum. Pasal-pasal tersebut adalah Pasal 202, 203 204, 205, 263, 359, 360, 382, 382

bis, 383, 388, 390. Pasal-pasal tersebut mengatur pemidanaan dari perbuatan-perbuatan: 1.

Memasukkan bahan berbahaya ke dalam sumber air minum umum, 2. menjual,

menawarkan menerima atau membagikan produk yang dapat membahayakan jiwa atau

penipuan terhadap pembeli, 6. menjual, menawarkan atau menyerahkan

makanan, minuman atau obat-obat palsu.

Diluar KUHP terdapat banyak sekali ketentuan pidana yang beraspekkan

perlindungan konsumen, seperti misalnya, Ordonansi bahan-bahan berbahaya Tahun 1949,

Undang-Undang tentang Obat Keras Tahun 1949, Undang-Undang Nomor 22 Tahun 1954

tentang Undian, Undang Nomor 23 Tahun 1992 tentang Kesehatan,

Undang-Undang nomor 7 Tahun 1996 tentang Pangan berlaku sejak 4 November 1996.

Secara pidana, tuntutannya tidak lagi semata-mata karena pihak lain melanggar

perjanjian. Filosofi dari penuntutan secara pidana lebih luas daripada itu, yaitu untuk

melindungi masyarakat dari tindak pidana tertentu. Perlindungan demikian diberikan oleh

negara kepada warga masyarakatnya. Untuk itu penuntutan secara pidana tidak dibebankan

kepada perorangan, tetapi kepada suatu instansi pemerintah, yaitu kejaksaan. Aparat

kejaksaan berkedudukan sebagai penuntut umum, yang berarti mewakili negara dan

masyarakat luas, melindungi hak-hak warga negara dan warga masyarakat yang dirampas

oleh pihak lain.

Dalam hubungan hukum administrasi negara, perlindungan yang diberikan biasanya

lebih bersifat tidak langsung, preventif dan proaktif. Pemerintah biasanya mengeluarkan

berbagai ketentuan normatif yang membebani pelaku usaha dengan kewajiban tertentu.37

37

Bahwa seluruh peraturan perundang-undangan sebagaimana tersebut di

atas sampai sekarang ini masih tetap berlaku, sepanjang bertujuan melindungi konsumen.

Hal ini dinyatakan secara tegas oleh Pasal 64 UUPK yang berbunyi :

“Segala ketentuan peraturan perundang-undangan yang bertujuan melindungi konsumen yang telah ada pada saat undang-undang ini diundangkan, dinyatakan tetap berlaku sepanjang tidak diatur secara khusus dan/atau tidak bertentangan dengan ketentuan dalam undang-undang ini”. (kursif dari penulis).

Dari bunyi Pasal 64 tersebut di atas dapat disimpulkan bahwa setiap peraturan

perundang-undangan yang telah ada (hukum positif) sebelum keluarnya UUPK, yang

memiliki tujuan untuk melindungi konsumen, masih tetap dapat digunakan dalam upaya

perlindungan konsumen.

Pasal 1338 alinea pertama KUH Perdata merupakan dasar hukum disahkannya

perjanjian dalam bentuk apapun yang dibuat secara sah, sebagai undang-undang bagi para

pihak yang membuatnya. Sebagaimana kutipan lengkap pasal tersebut yaitu :

“Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang

bagi mereka yang membuatnya”

”Perjanjian yang telah menjelma menjadi undang-undang bagi mereka yang membuatnya

wajib dipatuhi oleh kedua belah pihak dengan iktikad baik, (Pacta Sunt Servanda). Pasal

1338 alinea pertama ini merupakan suatu tuntutan kepastian hukum.”38

38

Tidak dipatuhinya perjanjian yang telah dibuat oleh para pihak tersebut akan menimbulkan tuntutan/gugatan dari pihak yang merasa dirugikan. Kemungkinan campur tangan pihak ketiga, dalam hal ini negara melalui hakim menjadi terbuka bila salah satu pihak tidak melaksanakan perjanjian tersebut dengan iktikad baik. Disini hakim diberikan kekuasaan untuk mengawasi pelaksanaan suatu perjanjian, jangan sampai pelaksanaan perjanjian tersebut melanggar kepatutan atau keadilan. Pasal 1338 alinea ketiga mengatakan : “ Suatu perjanjian harus dilaksanakan dengan iktikad baik.” Kalau Pasal 1338 alinea pertama dipandang sebagai suatu tuntutan kepastian hukum, maka Pasal 1338 alinea ketiga sebagaimana tersebut di atas harus dipandang sebagai suatu tuntutan keadilan bagi pihak yang dirugikan39

Memperhatikan uraian tentang asas-asas hukum perlindungan konsumen tersebut, maka dapat ditarik kesimpulan bahwa hukum perlindungan konsumen berada dalam lingkup kajian hukum ekonomi. Hukum ekonomi yang dimaksud, mengakomodasi dua aspek hukum sekaligus yaitu aspek hukum publik dan aspek hukum privat (perdata), dalam hubungan ini, maka hukum ekonomi mengandung berbagai asas hukum yang bersumber dari kedua aspek hukum dimaksud di atas. Di dalamnya mengandung nilai-nilai untuk melindungi berbagai aspek kehidupan kemanusiaan di dalam kegiatan ekonomi. Asas-asas utama dari hukum ekonomi yang bersumber dari asas-asas hukum publik antara lain; asas keseimbangan kepentingan, asas pengawasan publik, dan asas campur tangan negara terhadap kegiatan ekonomi. Sedangkan asas-asas hukum yang bersumber dari hukum perdata dan/atau hukum dagang yaitu khusus mengenai hubungan hukum para pihak di dalam suatu kegiatan atau perjanjian tertentu atau perbuatan hukum tertentu dimana harus menghormati “hak dan kepentingan pihak lain”.40

39

Ibid

40

Sri Redjeki Hartono, Menyongsong Sistem Hukum Ekonomi Yang Berwawasan Asas

Keseimbangan, dalam Kapita Selekta Hukum Ekonomi, Mandar Maju, Bandung, 2000, hlm. 71-72.

2. Kerangka Konsepsi

Agar tidak terjadi perbedaan pengertian tentang konsep-konsep yang dipergunakan

dalam penelitian ini, maka perlu diuraikan pengertian-pengertian konsep yang dipakai

berdasarkan Undang-undang Perlindungan Konsumen, yaitu :

Pelaku usaha adalah setiap orang perseorangan atau badan usaha, baik yang

berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan

atau melakukan kegiatan dalam wilayah hukum negara RI, baik sendiri atau bersama-sama

melalui perjanjian menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.

Barang adalah setiap benda berwujud maupun tidak berwujud, baik bergerak

maupun tidak bergerak, dapat dihabiskan, maupun tidak dapat dihabiskan, yang dapat

diperdagangkan, dipakai, dipergunakan, atau dimanfaatkan oleh konsumen.

Jasa adalah setiap layanan yang berbentuk pekerjaan atau prestasi yang disediakan

bagi masyarakat, untuk dimanfaatkan oleh konsumen. Perlindungan Konsumen adalah

segala upaya yang menjamin adanya kepastian hukum untuk memberikan perlindungan

kepada konsumen

kepentingan diri sendiri, keluarga, orang lain maupun makhluk hidup lain dan tidak untuk diperdagangkan.41

Lembaga Perlindungan Konsumen Swadaya Masyarakat adalah lembaga non-pemerintah yang terdaftar dan diakui oleh non-pemerintah yang mempunyai kegiatan menangani perlindungan konsumen. Badan Penyelesaian Sengketa Konsumen adalah badan yang bertugas menangani dan menyelesaikan sengketa antara pelaku usaha dan konsumen. Badan Perlindungan Konsumen Nasional adalah badan yang dibentuk untuk membantu upaya pengembangan perlindungan konsumen.

Promosi adalah kegiatan pengenalan atau penyebarluasan informasi suatu barang

dan/atau jasa untuk menarik minat beli konsumen terhadap barang dan/atau jasa yang akan

dan sedang diperdagangkan.

Impor barang adalah kegiatan memasukkan barang ke dalam daerah pabean.

Impor jasa adalah kegiatan penyediaan jasa asing untuk digunakan di dalam wilayah

Republik Indonesia.

42

41

Lihat Pasal 1 ayat 1 Undang-undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

42

Lihat Lebih Lanjut Dalam Penjelasan Undang-undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

Klausula Baku adalah setiap aturan atau ketentuan dan syarat-syarat yang telah

dipersiapkan dan ditetapkan terlebih dahulu secara sepihak oleh pelaku usaha yang

dituangkan dalam suatu dokumen dan/atau perjanjian yang mengikat dan wajib dipenuhi

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan

sarana pembinaan keluarga.

Perumahan adalah kelompok rumah yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian yang dilengkapi dengan prasarana dan sarana lingkungan. Permukiman adalah bagian dari lingkungan hidup di luar kawasan lindung, baik yang berupa kawasan perkotaan maupun perdesaan yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian dan tempat kegiatan yang mendukung perikehidupan dan penghidupan.43

Kawasan siap bangun adalah sebidang tanah yang fisiknya telah dipersiapkan untuk pembangunan perumahan dan permukiman skala besar yang terbagi dalam satu lingkungan siap bangun atau lebih yang pelaksanaannya dilakukan secara bertahap dengan lebih dahulu dilengkapi dengan jaringan primer dan sekunder prasarana lingkungan sesuai dengan rencana tata ruang lingkungan yang ditetapkan oleh Pemerintah. Lingkungan siap bangun adalah sebidang tanah yang merupakan bagian dari kawasan siap bangun ataupun berdiri sendiri yang telah dipersiapkan dan dilengkapi dengan prasarana lingkungan dan selain itu juga sesuai dengan persyaratan pembakuan tata lingkungan tempat tinggal atau lingkungan hunian dan pelayanan lingkungan untuk membangun kaveling tanah matang.

Satuan lingkungan permukiman adalah kawasan perumahan dalam berbagai bentuk dan ukuran dengan penataan tanah dan

ruang, prasarana dan sarana lingkungan yang terstruktur.

Prasarana lingkungan adalah kelengkapan dasar fisik lingkungan yang

memungkinkan lingkungan permukiman dapat berfungsi sebagaimana mestinya.

Sarana lingkungan adalah fasililas penunjang, yang berfungsi untuk

penyelenggaraan dan pengembangan kehidupan ekonomi, sosial dan budaya. Utilitas umum

adalah sarana penunjang untuk pelayanan lingkungan.

44

43

Burhan Rizal, Pembangunan Kawasan Perumahan Masa Kini, Jayakarta, Cetakan Ke II, Jakarta, 2005, hlm. 3.

44

Kaveling tanah matang adalah sebidang tanah yang telah dipersiapkan sesuai

dengan persyaratan pembakuan dalam penggunaan, penguasaan, pemilikan tanah, dan

rencana tata ruang lingkungan tempat tinggal atau lingkungan hunian untuk membangun

bangunan.

Konsolidasi tanah permukiman adalah upaya penataan kembali penguasaan,

penggunaan, dan pemilikan tanah oleh masyarakat Pemilik tanah melalui usaha bersama

untuk membangun lingkungan siap bangun dan menyediakan kaveling tanah matang sesuai

dengan rencana tata ruang yang ditetapkan Pemerintah.

G. Metode Penelitian

1. Sifat dan Jenis Penelitian

Untuk menjawab dan membahas permasalahan dalam penelitian tesis ini, maka

sifat penelitian yang digunakan adalah penelitian deskriptif analitis, yang

menguraikan/memaparkan sekaligus menganalisa perlindungan hukum yang diberikan

hukum positif secara umum dan UUPK secara khusus terhadap konsumen perumahan,

apabila terjadi perselisihan dengan pengembang yang mengakibatkan kerugian di pihak

konsumen.

Jenis penelitian yang diterapkan adalah memakai penelitian dengan metode

penulisan dengan pendekatan yuridis normatif (penelitian hukum normatif), yaitu penelitian

undang-undangan yang berlaku sebagai pijakan normatif yang berawal dari premis umum kemudian

berakhir pada suatu kesimpulan khusus. Hal ini dimaksudkan untuk menemukan

kebenaran-kebenaran baru secara teoritis dan praktis.

2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui

penelitian kepustakaan (library research) untuk mendapatkan konsepsi teori atau doktrin,

pendapat atau pemikiran konseptual dan penelitian pendahulu yang berhubungan dengan

objek telaah penelitian ini, yang dapat berupa peraturan perundang-undangan, dan karya

ilmiah lainnya.

Sumber-sumber data kepustakaan diperoleh dari :

1. Bahan hukum primer, yang terdiri dari ;

a. norma atau kaidah dasar

b. peraturan dasar

c. peraturan perundang-undangan yang terkait dengan perlindungan konsumen.

2. Bahan hukum sekunder, seperti hasil penelitian, laporan-laporan, artikel,

hasil-hasil seminar atau pertemuan ilmiah lainnya yang relevan dengan penelitian ini.

3. Bahan hukum tersier atau bahan hukum penunjang yang mencakup bahan yang

memberi petunjuk maupun penjelasan terhadap hukum primer dan sekunder,

seperti kamus umum, kamus hukum, majalah dan jurnal ilmiah, serta bahan-bahan

primer, sekunder dan tersier (penunjang) di luar bidang hukum, misalnya yang

pengetahuan lainnya yang dapat dipergunakan untuk melengkapi atau sebagai data

penunjang dari penelitian ini.

Sebagai data penunjang dalam penelitian ini juga didukung dengan penelitian

lapangan (field research) guna akurasi terhadap hasil penelitian yang dipaparkan, yang

dapat berupa wawancara langsung dengan konsumen perumahan yang mengalami

perselisihan dengan pengembang (minimal 10 orang), pimpinan manajemen pengembang

yaitu PT. Prima Sarana Mandiri, PT. Adya Satya Prakarsa, PT. Suka Sakti, PT. Ira Inti Seraya

Mandiri dan PT. Bukit Indah Karya Sentosa, yang dalam penelitian ini memiliki kapasitas

sebagai informan dan narasumber.

3. Analisis Data

“Di dalam penelitian hukum normatif, maka analisis data pada hakekatnya berarti

kegiatan untuk mengadakan sistematisasi terhadap bahan-bahan hukum tertulis.

Sistematisasi berarti, membuat klasifikasi terhadap bahan-bahan hukum tertulis tersebut,

untuk memudahkan pekerjaan analisis dan konstruksi.”45

Sebelum analisis dilakukan, terlebih dahulu diadakan pemeriksaan dan evaluasi terhadap semua data yang telah dikumpulkan (primer, sekunder maupun tersier), untuk mengetahui validitasnya. Setelah itu keseluruhan data tersebut akan disistematisasikan sehingga menghasilkan klasifikasi yang selaras dengan permasalahan yang dibahas dalam penelitian ini dengan tujuan untuk memperoleh jawaban yang baik pula.46

45

Soerjono Soekanto, Pengantar Penelitian Hukum, Universitas Indonesia, UI Press, Jakarta, 1986, hlm. 251.

46

Bambang Sunggono, Metode Penelitian Hukum, RajaGrafindo Persada, Jakarta, 2002, hlm. 106.

akan dilakukan dengan pendekatan kualitatif sekaligus pula kuantitatif karena kedua pendekatan tersebut pada dasarnya bersifat saling melengkapi.”47 “Artinya penelitian ini akan berupaya untuk memaparkan sekaligus melakukan analisis terhadap permasalahan yang ada dengan kalimat yang sistematis untuk memperoleh kesimpulan jawaban yang jelas dan benar.”48

BAB II

PRAKTEK PELAKSANAAN PERJANJIAN PEMBELIAN PERUMAHAN ANTARA

PENGEMBANG DENGAN KONSUMEN

A.

Kedudukan Hukum Perjanjian Pengikatan Jual-Beli (PPJB) Perumahan

Perjanjian pengikatan jual-beli (PPJB) merupakan suatu perjanjian pendahuluan pembelian yang membuktikan adanya hubungan hukum (hubungan kontraktual) antara pengembang dan konsumen, dimana pengembang mengikatkan diri untuk menjual rumah dan tanah tempat berdirinya rumah tersebut kepada konsumen, sedangkan konsumen membeli rumah dari pengembang dengan kewajiban membayar harga jualnya dalam bentuk angsuran uang muka (down payment), dan sisanya diselesaikan dengan fasilitas Kredit

47

Soerjono Soekanto, Op. cit, hlm. 69.

48

Pemilikan Rumah (KPR)49. Perjanjian pengikatan jual beli perumahan lahir karena tuntutan akan permintaan atas rumah yang begitu tinggi, sehingga meskipun pembangunan perumahan tersebut masih dalam tahap awal, telah dipesan oleh konsumen. Pemesanan perumahan yang masih dalam tahap pembangunan oleh konsumen ditampung atau diakomodasikan dengan dokumen hukum Perjanjian Pengikatan Jual-Beli Perumahan.50

Perjanjian pengikatan jual beli bukan perbuatan hukum jual beli yang bersifat riil

dan tunai. Perjanjian pengikatan jual beli (PPJB) merupakan kesepakatan 2 (dua) pihak

untuk melaksanakan prestasi masing-masing dikemudian hari, yakni pelaksanaan jual-beli

dihadapan Pejabat Pembuat Akta Tanah (PPAT) bila bangunan telah selesai, bersertifikat

dan layak huni

51

. Menurut Maria Sumardjono, ”masalah perjanjian pengikatan jual beli ini

termasuk dalam lingkup hukum perjanjian, sedangkan jual-beli termasuk dalam lingkup

hukum tanah nasional yang tunduk pada undang-undang pokok agraria (Undang-Undang

Nomor 5 Tahun 1960, disingkat UUPA), dan peraturan-peraturan pelaksanaannya.” 52

”Perjanjian pengikatan jual-beli pada dasarnya bersifat konsensuil, karena perjanjian

itu ada atau lahir oleh kata sepakat oleh kedua belah pihak yaitu pengembang dan

konsumen mengenai pembuatan suatu perjanjian pengikatan jual beli rumah dengan harga

yang telah ditentukan.”

53

49

Yusuf Shofie, Perlindungan Konsumen dan Instrumen-instrumen Hukumnya, Citra Aditya Bakti, Bandung, 2003, hlm. 84.

50

Ibid

51

Ibid, hlm. 86

52

Maria SW Sumardjono, Pembangunan Rumah Susun dan Permasalahannya, Ditinjau dari

Segi Yuridis, Kertas Kerja untuk Diskusi Terbatas Development of Indonesian Consumer Production

Act (Comperative Study & Draft Evaluation) Diselenggarakan YLKI di Jakarta 27 Oktober 1994, hlm. 17.

53

R. Subekti, Hukum Perjanjian Intermasa, Jakarta, 1987, hlm. 67.

”Dengan adanya kata sepakat tersebut, perjanjian pengikatan jual

perjanjian pengikatan jual-beli tersebut secara sepihak atau tanpa persetujuan pihak

lainnya”54. ”Jika perjanjian jual beli rumah tersebut dibatalkan atau diputuskan secara

sepihak, maka pihak lainnya dapat menuntut. Dasar pemikiran hukumnya adalah perjanjian

pengikatan jual beli merupakan kesepakatan awal antara kedua belah pihak yaitu

pengembang dan konsumen untuk melakukan perbuatan hukum jual beli di kemudian

hari.”55

1. Isinya ditetapkan secara sepihak oleh pihak yang posisi (ekonomi)

Di dalam perjanjian pengikatan jual beli rumah tersebut, isi perjanjian ditentukan

terlebih dahulu oleh pihak pengembang. Perjanjiannya disebut perjanjian baku (standard).

Di dalam perjanjian pengikatan jual beli tersebut meskipun isi kontrak ditentukan oleh pihak

pengembang, akan tetapi kepada konsumen selalu diberi kesempatan untuk mempelajari,

memperhatikan dan membaca isi perjanjian tersebut terlebih dahulu, sehingga konsumen

dapat memahami isi perjanjian tersebut.

Menurut Mariam Darus ciri-ciri perjanjian baku adalah :

2. Debitur sama sekali tidak ikut bersama-sama menentukan isi perjanjian 3. Terdorong oleh kebutuhannya, debitur terpaksa menerima perjanjian itu. 4. Bentuk tertentu (tertulis)

5. Dipersiapkan terlebih dahulu secara massal atau individual56

Di dalam praktek, perjanjian baku tumbuh sebagai perjanjian tertulis, dalam bentuk

formulir. Perbuatan-perbuatan hukum sejenis yang selalu terjadi secara berulang-ulang dan

teratur yang melibatkan banyak orang, menimbulkan kebutuhan untuk mempersiapkan isi

54

Ibid, hlm. 68.

55

Herlien Budiono, Kumpulan Tulisan Hukum Perdata di Bidang Kenotaritan, Citra Aditya Bakti, 2007, hlm. 117.

56

perjanjian itu terlebih dahulu, kemudian dibakukan dan seterusnya dicetak dalam jumlah

banyak, sehingga mudah menyediakan setiap saat jika konsumen membutuhkan. Disini

terlihat sifat individual dan massal dari perjanjian baku, yang diperuntukkan bagi setiap

konsumen yang melibatkan diri dalam perjanjian sejenis itu, tanpa memperhatikan kondisi

yang berbeda antara konsumen yang satu dengan yang lain. Perjanjian pengikatan jual beli

ketentuannya tidak bersifat memaksa karena perjanjian tersebut dibuat berdasarkan

kesepakatan kedua belah pihak, dan kedua belah pihak sepakat dengan isi perjanjian

pengikatan jual beli tersebut, meskipun perjanjian tersebut sudah dipersiapkan terlebih

dahulu oleh pihak pengembang. Perjanjian pengikatan jual beli ini dibuat dalam bentuk

tertulis karena isi perjanjian tersebut menyangkut tentang apa yang menjadi hak dan

kewajiban kedua belah pihak, baik pihak pengembang maupun pihak konsumen.

”Berdasarkan hasil penelitian untuk perjanjian pengikatan jual beli, semua

perjanjian harus dibuat dalam bentuk tertulis, yang telah disepakati oleh kedua belah pihak.

Hanya saja formulir perjanjian pengikatan jual beli sering dibuat setelah pekerjaan

pembangunan rumah berlangsung tiga sampai lima bulan.”57

57

Hasil Wawancara dengan Ibu Julianti Rasta, Ibu Hariani dan Bapak Rohim Sukasah,

Konsumen PT. Adya Satya Prakarsa pada Hari Rabu Tanggal 29 April 2009, Pukul 10.00 Wib di Kediaman Mereka Masing-masing Secara Terpisah.

Artinya pembangunan rumah

tersebut masih dalam tahap penyelesaian (75%) baru pengembang menyodorkan formulir

perjanjian pengikatan jual beli kepada konsumen untuk ditandatangani, dengan beberapa

wajib membayar sejumlah uang muka dan uang administrasi lainnya yang berkenaan

dengan pembelian rumah tersebut.58

B.

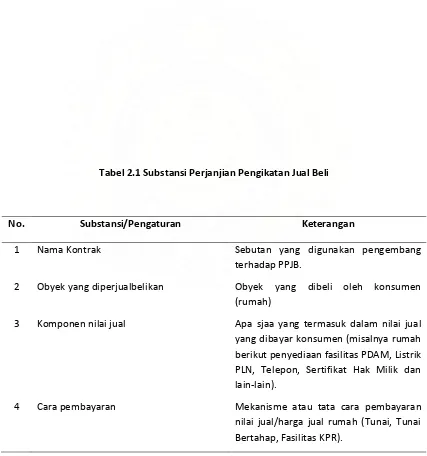

Isi Perjanjian Pengikatan Jual Beli

Terhadap isi perjanjian pengikatan jual beli yang ditanda tangani oleh konsumen

dan pengembang, ternyata pihak konsumen pada umumnya menyetujui seluruh isi

perjanjian pengikatan jual beli tersebut. Hal ini disebabkan karena konsumen tidak memiliki

banyak pilihan terhadap sikap menyetujui atau tidak menyetujui isi dari perjanjian

pengikatan jual beli tersebut. Hanya ada dua pilihan bagi konsumen ketika berhadapan

dengan formulir perjanjian pengikatan jual beli yang disodorkan oleh pengembang yaitu

take it (ambil dan tanda tangani) atau leave it (tinggalkan). Konsekwensi pilihan

yang pertama adalah konsumen telah siap memenuhi semua syarat dan ketentuan yang

ditetapkan oleh pengembang dan juga menanggung segala resiko yang berkaitan dengan

kepem