“ANOMALI PASAR BULAN PERDAGANGAN TERHADAPRETURNSAHAM DAN

ABNORMAL RETURN”

(Studi Kasus Saham-Saham SektorBasic Industry and Chemicals, Miscallaneus, and Consumer Goodsyang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007-2012)

Oleh

MERI WULANDARI.

NIM : 109081000077

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Meri Wulandari

Tempat, Tanggal Lahir : Boyolali, 24 Maret 1992

Jenis Kelamin : Perempuan

Status : Belum Menikah

Agama : Islam

Alamat Rumah : Jl. Jambu RT 02 RW 011 No.51 Pisangan, Ciputat Timur, Tangerang Selatan 15419

No. Telepon/ HP : 083893190241

Email :[email protected]

II. PENDIDIKAN FORMAL

1997–2003 : SD Negeri Pisangan III

2003–2006 : SMP Negeri 2 Ciputat

2006–2009 : MAN 4 Model Jakarta

2009–Sekarang : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

2006–2009 : Anggota OSIS SMP Negeri 2 Ciputat

2009–Sekarang : Anggota Himpunan Mahasiswa Islam

(HMI), Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

IV PENGALAMAN KERJA

ABSTRACT

This research aims to test the effect of trading months patterns and the causality on stock returns and abnormal returns by using a sample of 20 companies in the Basic Industry and Chemicals Sector, Miscallaneus, and Consumer Goods listed on the BEI by period of research from 2007 until 2012. Testing of stock returns and abnormal returns used GARCH method. The test results showed a significant effect in January, March, April, May, June, July, September and December toward stock return, as well as which happened in March, April, May, June, September and December that significantly affect the abnormal return.

ABSTRAK

Penelitian ini bertujuan untuk menguji pola bulan perdagangan dan pengaruhnya terhadap return saham dan abnormal return dengan menggunakan sampel sebanyak 20 perusahaan pada sektor Basic Industry and Chemicals, Miscallaneus, and Consumer Goods yang terdaftar di BEI dengan waktu penelitian tahun 2007 sampai dengan 2012. Pengujian return saham dan abnormal return

menggunakan metode GARCH. Hasil pengujian menunjukan secara signifikan adanya pengaruh bulan Januari, Maret, April, Mei, Juni, Juli, September dan Desember terhadapreturn saham, begitu pula yang terjadi pada bulan Maret, April, Mei, Juni, September dan Desember yang secara signifikan berpengaruh terhadap

abnormal return.

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... ... vii

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 9

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA... 12

A. Landasan Teori ... 12

1. Pasar Modal... 12

2. Efisiensi Pasar Modal... 14

3. Anomali Pasar Efisien ... 17

a. Pengaruh Bulan Perdagangan(Month effect)... 20

4. ReturnSaham ... 22

5. Expected Return... 25

6. Abnormal Return... 26

B. Penelitian Terdahulu ... 28

C. Kerangka Berpikir ... 35

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 40

D. Metode Analisis Data ... 41

1. Model Regresi Linier ... 42

2. Model ARCH dan GARCH ... 48

E. Operasional Variabel... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 55

A. Sekilas Gambaran Umum Objek Penelitan ... 55

1. Gambaran Umum Bursa Efek Indonesia... 55

2. Gambaran Umum SektorBasic Industry and Chemicals, Miscallaneus, and Consumer Goods ... 56

3. Gambaran Umum perusahaan–Perusahaan yang Termasuk DalamBasic Indusrty and Chemicals, Miscallaneus and consumer Goods... 59

a. Polychem Indonesia Tbk ... 59

b. Tiga Pilar Sejahtera Food Tbk ... 59

c. Astra International Tbk ... 60

d. Charoen Phokphand Tbk ... 60

e. Davomas Abadi Tbk... 60

f. Eterindo wahana Tama Tbk ... 61

g. Gajah Tunggal Tbk... 61

h. Indofood Sukses Makmur Tbk ... 62

i. Indah kiat Pulp and Paper Tbk ... 62

j. Indocement Tunggal Prakarsa Tbk ... 63

k. Kimia Farma Tbk ... 63

l. Kalbe Farma Tbk... 63

m. Multistrada Arah Sarana Tbk ... 64

o. Holcim Indonesia Tbk ... 65

p. Semen Indonesia (Persero) Tbk ... 65

q. Suparma Tbk ... 66

r. Indo Aciadatama Tbk ... 66

s. Tria Sentosa Tbk ... 66

t. Unilever Indonesia ... 67

B. Deskriptif Analisis Data ... 67

C. PengujianMonth of The Year Effect ... 71

1. Metode Regresi OLS ... 71

2. Metode ARCH GARCH ... 77

BAB V PENUTUP... 8

A. Kesimpulan... 87

B. Implikasi... 88

C. Saran... 89

DAFTAR PUSTAKA... 91

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji syukur penulis panjatkan kehadiran Allah SWT atas karunia, hidayah, rahmat, dan kasih sayang-Nya yang diberikan kepada kita semua. Shalawat dan salam semoga selalu tercurahkan kepada Nabi Muhammad SAW beserta keluarga dan sahabat-sahabatnya.

Seiring berjalannya waktu, syukur alhamdulillah atas kasih sayang yang Allah SWT berikan penulis dapat menyelesaikan tugas akhir pembuatan skripsi

yang berjudul “Anomali Pasar Pengaruh Bulan Perdagangan terhadap Return

Saham dan Abnormal Return (Studi Kasus Saham-Saham Sektor Basic Industry and Chemicals, Miscallaneus, and Consumer Goodsyang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007-2012)”. Dimana skripsi ini merupakan salah satu

syarat dalam meraih gelar Sarjana Ekonomi dalam Jurusan Manajemen konsentrasi Perbankan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis penyadari isi dari penelitian skripsi ini masih jauh dari kesempurnaan, mengingat keterbatasn, kemampuan dan pengetahuan yang dimiliki, namun penulis berusaha semaksimal mungkin untuk menyusun skripsi ini dengan baik.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya pembuatan skripsi ini telah banyak pihak yang membantu dan memberikan dukungan. Tak lupa peneliti mengucapkan banyak terima kasih kepada semua pihak yang telah membantu dalam proses pembuatan skripsi ini:

1. Allah SWT atas segala karunia, nikmat, hidayah, rahmat serta kasih sayang-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini.

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku pembimbing I yang telah besedia meluangkan waktu serta sabar dalam memberikan pengarahan dan bimbingan dalam proses penyususan skripsi ini.

4. Ibu Amalia, SE,. M.S.M selaku pembimbing II yang telah besedia meluangkan waktu serta sabar dalam memberikan pengarahan dan bimbingan dalam proses penyususan skripsi ini.

5. Bapak Prof. Dr. Abdul Hamid, Ms selaku Dekan Fakultas Ekonomi dan Bisnis.

6. Bapak Dr. Ahmad Dumyathi Bashori, BA., MA selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis yang selalu memberikan motivasi dan pengarahan kepada penulis untuk menjadi mahasiswa yang berhasil.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang selama ini memberikan arahan dan ilmunya kepada penulis.

8. Ucapan terima kasih kepada sahabat-sahabatku, Fajar, Fany, Eka, Rita, Anggi, Zara, Nurmala, Toro, Fifi, Maharani yang telah membantu dan memberikan semangat dalam penyusunan skripsi ini.

9. Seluruh mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta terutama mahasiswa Jurusan Manajemen B Angkatan 2009

Atas jasa-jasa mereka semua, penulis tidak bisa memberi apa-apa kecuali Jazakumullah Khoiron Kasiron, semoga Allah membalas kebaikan mereka semua dengan sebaik-baiknya.

Ciputat, September 2013 Penulis

DAFTAR TABEL

No. Keterangan Halaman

1.1 Rata–rataReturn MarketBulanan ...7

2.1 Ringkasan Anomali Pasar... 20

2.2 Ringkasan Penelitian Terdahulu...32

3.1 Daftar Perusahaan yang MenjadiSamplePenelitian ...39

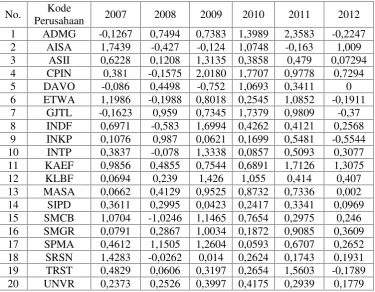

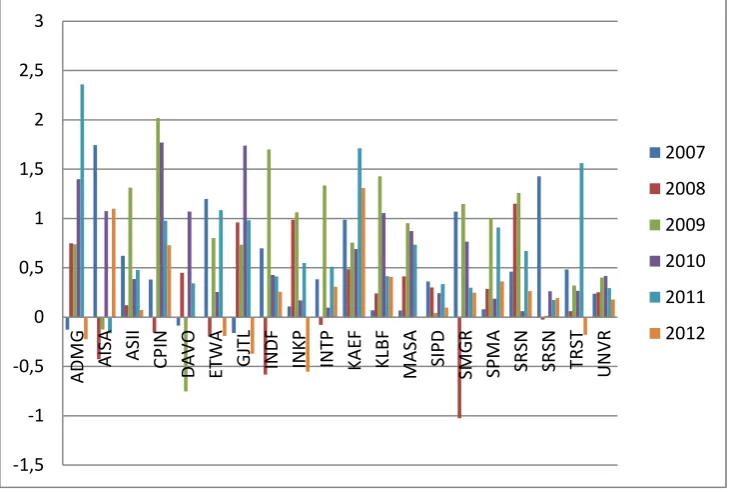

4.1 PergerakanReturnSaham Periode 2007 - 2012... 68

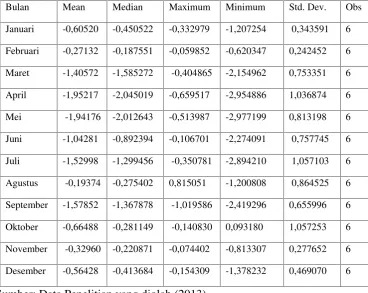

4.2 Deskriptif StatistikAbnormal ReturnSaham 2007 - 2012...70

4.3 Uji Stasioneritas DataReturn... 72

4.4 Uji Stasioneritas DataAbnormal Return...72

4.5 Uji Autokorelasi DataReturn... 73

4.6 Uji Autokorelasi DataAbnormal Return...74

4.7 Uji Heteroskedastisitas DataReturn ...74

4.8 Uji Heteroskedastisitas DataAbnormal Return ... 75

4.9 Hasil Uji Regresi OLS DataReturn...76

4.10 Hasil Uji Regresi OLS DataAbnormal Return... 77

4.11 Hasil Uji GARCH (1.1) DataReturn...78

4.12 Hasil Uji ARCH–LM Data Return ...79

4.13 Hasil Uji GARCH (1.1) DataAbnormal Return... 80

4.14 Hasil Uji ARCH–LM DataAbnormal Return... 81

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

Keterangan Halaman

Lampiran 1 : Hasil Uji StasioneritasReturn Saham...95

Lampiran 2 : Hasil Uji StasioneritasAbnormal ReturnSaham...96

Lampiran 3 : Hasil Uji Breusch-Godfrey Serial Correlation LM Test DataReturn...97

Lampiran 4 : Hasil Uji Breusch-Godfrey Serial Correlation LM Test DataAbnormal Return...98

Lampiran 5 : Hasil Uji Heteroskedastisitas DataReturnSaham...99

Lampiran 6 : Hasil Uji Heteroskedastisitas DataAbnormal Return...99

Lampiran 7 : Hasil Regresi OLSReturnSaham ...100

Lampiran 8 : Hasil Regresi OLSAbnormal ReturnSaham ...101

Lampiran 9 : Hasil Uji GARCH (1,1) DataReturn Saham...102

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pasar modal merupakan sarana untuk menghimpun sumber dana

ekonomi yang tersedia di masyarakat yang merupakan bagian dari sistem

perekonomian suatu negara, khususnya dalam sektor keuangan. Pasar

modal mempunyai peranan yang sangat penting sebagai wahana

penyaluran dana dari pemodal (pihak yang kelebihan dana) kepada

perusahaan (pihak yang kekurangan dana) secara efisien. Tanpa ada pasar

modal maka akses ke sumber dana yang tersedia secara efisien akan

berkurang. Akibatnya, perusahaan akan menanggung biaya kapital yang

tinggi atau bahkan mengurangi kegiatan usahanya, yang pada akhirnya

akan menyebabkan kegiatan perekonomian nasional menjadi terganggu.

Selain itu, melalui mekanismenya pasar modal mengalokasikan dana yang

tersedia kepada pihak yang paling produktif untuk menggunakan dana

tersebut. Dengan demikian pasar modal juga berfungsi untuk

mengalokasikan dana secara optimal (Siwanto,2001:2).

West (1975) dalam Husnan (2005:259) konsep pasar modal yang

mulai berkembang diantaranya adalah konsep pasar modal efisien.

Efisiensi pasar dibedakan menjadi dua bagian, yaitu eksternal dan internal.

Istilah eksternal digunakan untuk menunjukan bahwa pasar berada dalam

keadaan seimbang, sehingga keputusan perdagangan saham berdasarkan

atas keuntungan rata-rata atau abnormal return. Sedang istilah internal

adalah untuk menunjukan bahwa pasar modal tersebut hanya memberikan

harga yang benar tetapi juga memberikan jasa yang diperlukan oleh para

pembeli dan penjual dengan biaya rendah.

Fama (1970) dalam penelitian Bachtiar (2009:488)

mengklasifikasikan informasi menjadi tiga tipe, yaitu informasi perubahan

harga diwaktu yang lalu, informasi yang tersedia bagi publik dan informasi

yang tersedia baik kepada publik maupun tidak, sehingga ada tiga bentuk

pasar untuk menyatakan efisiensi pasar modal yaitu lemah, setengah kuat

dan kuat. Adanya perilaku maksimalisasi keuntungan dari para pelaku

bursa mengakibatkan faktor informasi dengan relatif cepat diolah dan

diterjemahkan oleh para pelaku bursa dengan aksi jual ataupun beli dari

saham. Aksi jual beli akan membuat harga saham tersebut ke tingkat

yang baru sesuai dengan interaksi kekuatan permintaan saham dan

penawaran dari saham tersebut. Jika semua informasi pada suatu waktu

telah diolah dan diterjemahkan oleh para pelaku bursa, maka harga saham

yang terjadi pada waktu tersebut, akibat proses penyesuaian yang

dilakukan telah mengandung atau merefleksikan nilai semua informasi

yang ada.

Pergerakan harga saham dari waktu ke waktu adalah akibat

informasi baru yang tidak bisa diprediksi, sehingga harga saham tersebut

independen dari satu waktu ke waktu lainnya. Dengan demikian tidaklah

saham berdasarkan semua informasi yang tersedia pada suatu waktu dan

mengalami tingkat return yang melebihi dari apa yang telah diharapkan

oleh para pelaku di bursa yang juga memiliki informasi yang sama atas

dasar tingkat resiko tertentu. Bursa-Bursa saham yang mempunyai ciri

kondisi seperti di atas disebut juga sebagai bursa saham yang efisien.

Perkembangan pasar modal di Indonesia berkembang dengan

relatif pesat. Siaran pers BEI menyebutkan, nilai kapitalisasi pasar saham

per Desember 2012 meningkat 15,45 persen dari Rp 3.537 triliun pada

akhir Desember 2011 menjadi Rp 4.084 triliun. Rata-rata nilai transaksi

harian saham pada kurun waktu Januari sampai dengan 26 Desember 2012

sebesar Rp 4,53 triliun, turun 8,48 persen dibandingkan dengan periode

yang sama tahun 2011. Adapun rata-rata frekuensi transaksi harian saham

periode Januari-26 Desember 2012 sebanyak 121.809 kali. Angka ini

meningkat 7,36 persen daripada periode yang sama tahun 2011 (Harian

Kompas.com).

Rata-rata volume transaksi harian saham tahun ini mencapai 4,25

miliar lembar saham atau turun 12,75 persen dibandingkan tahun lalu yang

sebanyak 4,87 miliar lembar saham. Pada tahun 2012, sebanyak 23 emiten

baru melaksanakan penawaran saham perdana (IPO) dan mencatatkan

sahamnya di BEI. Dana yang dihimpun emiten tahun 2012 sebesar Rp

29,859 triliun, yang terdiri dari IPO sebanyak Rp 10,136 triliun, penerbitan

saham oleh emiten sebesar Rp 18,086 triliun, dan waran sebesar Rp 1,638

Seiring dengan semakin membaiknya iklim investasi di pasar

modal, maka pembahasan mengenai proses dihasilkannya return saham

merupakan topik yang relevan bagi para investor di Indonesia. Penelitian

lebih lanjut tentang efisiensi pasar modal ternyata dengan ditemukannya

sejumlah anomali.

Anomali adalah kejadian atau peristiwa yang tidak diantisipasi dan

yang menawarkan investor peluang untuk memperoleh abnormal return

(Tendellin dan Agifari, 1999). Anomali muncul pada semua bentuk

efisiensi pasar, baik bentuk lemah, semi kuat, maupun bentuk kuat, akan

tetapi banyak bukti yang mengkaitkan antara anomali dengan pasar efisien

bentuk semi kuat. Anomali ini dapat dieksploitasi untuk menghasilkan

abnormal return. Berlawanan dengan konsep hipotesis efisiensi pasar

(Efficiency Market Hypothesis), banyak penelitian pada beberapa pasar

saham yang menyebutkan adanya beberapa fenomena yang tidak sesuai

dengan hipotesis pasar efisien, sehingga terjadi adanya abnormal return

karena peristiwa tertentu. Return saham juga dipengaruhi oleh keadaan

lingkungan atau peristiwa-peristiwa tertentu di luar pasar saham. Fluktuasi

harga saham yang dipengaruhi oleh peristiwa di luar pasar saham menarik

untuk diteliti. Sudah banyak peneliti yang melakukan penelitian berkaitan

denganreturnyang tidak wajar karena adanya pengaruh istimewa terhadap

pasar modal. Salah satu peristiwa yang menyebabkan adanya abnormal

maupun di dalam negeri menunjukkan bahwa terdapat perbedaan return

saham karena pengaruh bulan perdagangan (Prasetyo, 2006:3).

Fenomena month effect adalah ketika keinginan pemodal atas

likuiditas suatu saham dapat berubah dari bulan ke bulan dalam satu tahun.

Hal ini berarti bahwa keinginan jual beli saham dapat berubah setiap

bulan. Jika kebutuhan likuiditas suatu saham tinggi maka pemodal

cenderung untuk memilikinya (membeli) dan begitu juga sebaliknya,

dikarenakan keinginan dan kebutuhan pemodal selalu berubah, maka pasar

mengalami perubahan baik dalam hal harga maupun kuantitas saham yang

diperjualbelikan. Hal ini disebabkan permintaan dan penawaran atas suatu

saham berinteraksi dalam pasar yang bersaing (Giovanis, 2009).

Dengan demikian, maka harga saham dapat mengalami kenaikan

maupun penurunan dari bulan ke bulan dalam satu tahun perdagangan di

pasar modal. Perilaku ini disebut month of the year effect. Month of the

year effect lebih mengacu pada adanya perbedaan atas return saham

bulanan pada tiap bulan dalam satu tahun.

Month of the year effect sudah mempengaruhi Bursa Efek

Indonesia karena Bursa Efek Indonesia sudah terintegrasi dengan Bursa

Efek Dunia (Ang, 1997) dalam Siswanto (2001). Kenaikan pada bulan

tertentu ini sebagai akibat tingkat permintaan investor akan saham

cenderung meningkat terutama saham kapitalisasi kecil jika dibandingkan

bonus dari prestasi mereka selama setahun sebelumnya dalam mengelola

dana yang dipercayakan kepadanya.

Hasil bonus tersebut umumnya mereka belanjakan kembali ke

pasar modal. Aksi tersebut mengakibatkan pada bulan tertentu selalu

terjadi peningkatan frekuensi maupun volume perdagangan diberbagai

birsa dunia termasuk Indonesia. Month of the year effect ini sepenuhnya

dipengaruhi oleh Amerika Serikat, sebab negara Paman Sam tersebut

merupakan tempat berkumpulnya dana yang relatif terbesar di dunia

(Siswanto, 2001:3)

Oleh karena dalam penelitian-penelitian terdahulu ditemukan

adanya pengaruh bulan perdagangan terhadap return saham, maka berikut

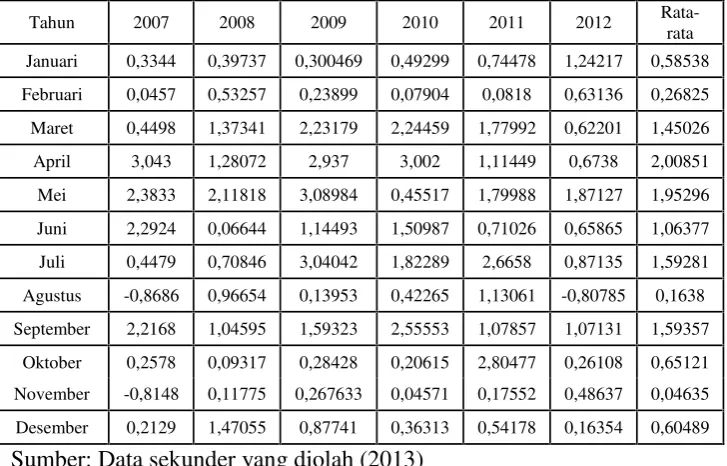

ini disajikan tabel data rata-rata return market secara bulanan yang

menunjukan adanya perbedaan return pada tiap-tiap bulan perdagangan

Tabel 1.1

Rata-rata Return Market bulanan Tahun 2007-2012

Tahun 2007 2008 2009 2010 2011 2012

Rata-rata Januari 0,3344 0,39737 0,300469 0,49299 0,74478 1,24217 0,58538 Februari 0,0457 0,53257 0,23899 0,07904 0,0818 0,63136 0,26825 Maret 0,4498 1,37341 2,23179 2,24459 1,77992 0,62201 1,45026 April 3,043 1,28072 2,937 3,002 1,11449 0,6738 2,00851 Mei 2,3833 2,11818 3,08984 0,45517 1,79988 1,87127 1,95296 Juni 2,2924 0,06644 1,14493 1,50987 0,71026 0,65865 1,06377 Juli 0,4479 0,70846 3,04042 1,82289 2,6658 0,87135 1,59281 Agustus -0,8686 0,96654 0,13953 0,42265 1,13061 -0,80785 0,1638 September 2,2168 1,04595 1,59323 2,55553 1,07857 1,07131 1,59357

Oktober 0,2578 0,09317 0,28428 0,20615 2,80477 0,26108 0,65121 November -0,8148 0,11775 0,267633 0,04571 0,17552 0,48637 0,04635 Desember 0,2129 1,47055 0,87741 0,36313 0,54178 0,16354 0,60489

Sumber: Data sekunder yang diolah (2013)

Berdasarkan tabel 1.1 tersebut ternyata terjadi suatu fluktuasi

rata-rata return yang cukup tinggi secara bulanan. Fluktuasi return pada tiap

bulan perdagangan tersebut mungkin disebabkan adanya beda persepsi

investor dalam berinvestasi tiap-tiap bulan. Persepsi investor sangat di

pengaruhi oleh peristiwa yang terjadi pada bulan perdagangan tersebut,

seperti munculnya January effect pada berbagai bursa efek dunia. Sejak

pertengahan abad 1970-an, sejumlah penelitian empiris tentang berbagai

anomali pasar tersebut telah banyak dilakukan. Salah satunya adalah

penelitian Choudhry (2001) melakukan penelitian di Jerman, UK, dan US

selama periode sebelum perang dunia pertama. Penelitian empiris ini

signifikan terjadi pada bulan Januari di US dan UK. Namun tidak

demikian yang terjadi di Jerman, tidak terdapat January effect negara

tersebut.

Rama (2005) yang melakukan studi terhadap efek bulan

perdagangan pada varians harga indeks saham utama Asia. Dalam

penelitian tersebut diduga terdapat efek bulan perdagangan pada varians

tiga indeks saham utama Asia (HIS Hongkong, KS200 Korea dan N225

Jepang). Hasil penelitian mengungkapkan adanya efek bulan perdagangan

pada indeks saham Hang Seng (HIS), Nikkei (N225) dan (KS200) pada

periode penelitian tahun 1990 sampai dengan 2005 atau dengan sampel

192 bulan.

Hal yang serupa juga ditunjukan pada penelitian Giovanis (2009)

pada 55 pasar modal di dunia dengan menggunakan model GARCH.

Hasilnya adalah ditemukannya December effect pada 20 pasar modal

dengan return tertinggi di bulan tertentu. Sementara itu February effect

terdapat pada 9 pasar modal yang diikuti dengan January and April effect

masing-masing di 7 dan 6 pasar modal.

Berdasarkan uraian di atas, peneliti mencoba untuk melakukan

penelitian mengenai anomali pasar efisien dalam hal ini month of the year

effectterhadapreturnsaham pada perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) yang telah dijelaskan dalam latar belakang masalah

Kasus Saham-Saham Sektor Basic Industry and Chemicals, Miscallaneus, and Consumer Goods yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007-2012)”.

B. Perumusan Masalah

Orientasi tingkat return yang diharapkan oleh hampir seluruh

investor harusnya didasarkan keputusan investasi yang tepat dalam

memasuki perdagangan dan transaksi di pasar modal. Salah satu cara

membuat keputusan investasi yang tepat adalah dengan pengetahuan

tentang polareturnsaham untuk melihat bentuk efisiensi pasar modal serta

melihat penyimpangannya (anomali) yang ditimbulkan. Karena pada

dasarnya karakteristik investor tidak berubah pada pasar modal. Hal

tersebut yang dianalisa sebagai salah satu penyebab diduga masih

terjadinya anomali pasar efisien di pasar modal Indonesia, khususnya yaitu

kelompok industri manufaktur. Dengan pengetahuan yang memadai

mengenai hal tersebut, maka investor akan membuat keputusan yang tepat

dalam melakukan kegiatan transaksi investasi di pasar modal.

Berdasarkan alasan tersebut di atas, maka rumusan masalah dalam

penelitian ini adalah :

1. Apakah terdapat pengaruh bulan perdagangan terhadap return

saham perusahaan yang terdaftar pada Bursa Efek Indonesia

2. Apakah terdapat pengaruh bulan perdagangan terhadap

abnormal return saham perusahaan yang terdaftar pada Bursa

Efek Indonesia periode 2007-2012.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan dari

penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh bulan perdagangan terhadap

return saham yang terdaftar pada Bursa Efek Indonesia

periode 2007-2012.

2. Untuk menganalisis pengaruh bulan perdagangan terhadap

abnormal return saham perusahaan yang terdaftar pada di

Bursa Efek Indonesia periode 2007-2012.

2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian

ini adalah :

a. Bagi akademisi, untuk menambah kepustakaan di bidang

ilmu pengetahuan dan untuk memperkaya kajian ilmiah.

b. Bagi penulis, hasil penelitian dapat digunakan untuk

memperdalam ilmu pengetahuan mengenai pengaruh bulan

c. Bagi umum, dapat memberikan sumbangan ilmu

pengetahuan khususnya manajemen konsentrasi keuangan

dan bagi mahasiswa yang mempunyai minat yang sama

BAB II

TINJAUAN PUSTAKA A. LANDASAN TEORI

1. Pasar Modal

a. Pengertian Pasar Modal

Menurut Samsul (2006:43) secara umum pasar modal adalah

tempat atau sarana bertemunya antara permintaan dan penawaran atas

instrumen keuangan jangka panjang, umumnya lebih dari satu tahun.

Hukum mendefinisikan pasar modal sebagai “kegiatan yang

bersangkutan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek (Undang-Undang Pasar Modal

Nomor 8 Tahun 1995, ps 1 dalam Samsul, 2006:43).

Menurut Husnan (2001:3) pasar modal adalah pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa

diperjual belikan, baik dalam bentuk hutang maupun modal sendiri,

baik yang diterbitkan pemerintah maupun perusahaan swasta.

Pada dasarnya, pasar modal (capital market) merupakan pasar

untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjual-belikan baik dalam bentuk utang, ekuitas (saham), instrumen derivatif,

maupun instrumen lainnya (Darmadji dan Fakhruddin, 2006:1).

b. Jenis Pasar Modal

Menurut Samsul (2006:46) jenis pasar modal dapat

1) Pasar Pertama

Pasar pertama merupakan tempat atau sarana bagi perusahaan

yang untuk pertama kali menawarkan saham atau obligasi ke

masyarakat umum. Penawaran umum awal ini, yang disebut juga

initial public offering (IPO) telah merubah dari perseroan tertutup

menjadi perseroan terbuka (Tbk).

2) Pasar Kedua

Pasar kedua adalah tempat atau sarana transaksi jual-beli

efek antar investor dan harga dibentuk oleh investor melalui

perantara efek.

3) Pasar Ketiga

Pasar ketiga adalah sarana transaksi jual-beli efek antara

market maker serta investor dan harga dibentuk oleh market maker.

Investor dapat memilih market maker yang memberi harga terbaik.

Market maker adalah anggota bursa. Pada market maker ini akan

bersaing dalam menentukan harga saham, karena satu jenis saham

dipasarkan oleh lebih dari satu market maker. Jadi, pasar ketiga

bukan merupakan bursa efek berskala kecil tetapi berskala besar

bahkan sangat besar.

4) Pasar Keempat

Pasar keempat adalah sarana transaksi jual-beli antara

investor jual dan investor beli tanpa melalui perantara efek.

investor jual untuk saham atas pembawa. Pasar keempat ini hanya

dilaksanakan oleh para investor besar karena dapat menghemat

biaya transaksi daripada jika dilakukan dipasar kedua.

2. Efisiensi Pasar Modal

Teori konsep pasar yang efisien atau efficiency market

hypothesis(EMH) dikembangkan oleh Fama pada tahun 1970. Efisiensi

diartikan sebagai seberapa cepat suatu pasar modal dapat menangkap

informasi yang relevan pada nantinya akan tercermin pada harga saham.

Elton dan Gruber (2010:398) mendefinisikan pasar yang efisien

yang lebih realistik adalah harga sekuritas yang mencerminkan

informasi yang tersedia sampai pada batas biaya marginal untuk

mendapatkan informasi dan transaksi tidak melebihi keuangan

marginal.

Hal ini dikarenakan pada kenyataannya biaya informasi dan

transaksi selalu positif, sehingga perluasan definisi tersebut perlu

dilakukan. Jones (2007:321) dalam mendefinisikan pasar yang efisien

lebih menekankan pada kecepatan dan ketepatan harga sekuritas dalam

mencerminkan informasi yang tersedia secara jelas mendefinisikan

pasar yang efisien sebagai pasar dimana semua sekuritasnya secara

cepat dan tepat mencerminkan semua informasi yang tersedia. Dengan

demikian harga sekuritas akan mencerminkan informasi-informasi,

seperti:

1) Informasi masa lalu (earning tahun lalu).

2) Informasi sekarang dan juga yang sudah diumumkan tetapi

belum dilakukan (seperti stock split, stock dividen).

b. Informasi-informasi lain yang dianggap beralasan untuk disimpulkan,

misalnya jika banyak investor percaya bahwa tingkat bunga akan

turun dalam waktu dekat, maka harga akan mencerminkan

kepercayaan investor tersebut sebelum penurunan tingkat bunga

tersebut bena-benar terjadi.

Ada beberapa kondisi yang harus terpenuhi untuk tercapainya

pasar yang efisien berikut ini (Pranomo,2009).

a. Banyak investor rasional dan berorientasi pada maksimasi

keuntungan yang secara aktif berpartisipasi di pasar dengan

menganalisis, menilai, dan berdagang saham. Investor – investor ini

adalah price taker, artinya pelaku itu sendiri tidak akan dapat

mempengaruhi harga suatu sekuritas.

b. Tidak diperlukan biaya untuk mendapatkan informasi dan informasi

tersedia bebas bagi pelaku pasar pada waktu yang hampir sama

(tidak jauh berbeda).

c. Informasi diperoleh dalam bentuk acak, dalam arti setipa

pengumuman yang ada dipasar adalah bebas atau tidak terpengaruh

d. Investor beraksi dengan cepat dan sepenuhnya terhadap informasi

baru yang masuk di pasar, yang menyebabkan harga segera

melakukan penyesuaian.

Fama (1970) dalam Bodie and Kane (2006) mengklasifikasikan

bentuk pasar yang efisien kedalam tiga efficient market hypothesis

(EMH), sebagi berikut:

a. Efisiensi dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berati semua informasi

dimasa lalu (historis) akan tercermin dalam harga yang berbentuk

sekarang. Oleh karena itu, informasi historis tersebut (seperti harga

dan volume perdagangan, serta peristiwa dimasa lalu) tidak bisa lagi

digunakan untuk memprediksi perubahan harga dimasa yang akan

datang, karena sudah tercermin pada harga saat ini.

b. Efisiensi dalam bentuk setengah kuat (semi strong form).

Pasar efisien dalam bentuk setengah kuat berati harga pasar

saham yang terbentuk sekarang telah mencerminkan informasi

historis ditambah dengan informasi yang dipublikasikan. Suatu pasar

dinyatakan efisien dalam bentuk setengah kuat bila informasi terserap

atau direspons dengan cepat oleh pasar.

c. Efisiensi dalam bentuk kuat (strong form)

Pasar efiesien dakam bentuk kuat berati harga pasar saham yang

terbentuk sekarang telah mencerminkan informasi historis ditambah

publikasikan. Pada pasar efisiein dalam bentuk kuat tidak akan ada

seorang investor pun yang bisa memperolehreturntak normal.

3. Anomali Pasar Efisien

Pengaruh akhir pekan merupakan bagian dari anomali musiman.

Anomali ini menyebutkan bahwa harga saham cenderung mengalami

kenaikan secara rata-rata pada akhir pekan. Penelitian yang mencoba

menguji ada tidaknya efek akhir pekan pada bursa saham di Indonesia

telah banyak dilakukan. Pada prinsipnya, penelitian-penelitian tersebut

dimaksudkan untuk menguji hipotesis pasar efisien dengan mencoba

membuktikan apakah seseorang mampu memperoleh abnormal return

dengan menggunakan strategi perdagangan tertentu, yang dalam hal ini

adalah hari perdagangan. Menurut teori pasar efisien, sebagaimana

dikemukakan oleh Fama (1970) dalam Ahmad Rodoni (2005), pada pasar

yang efisien, harga sekuritas mencerminkan informasi yang ada dan dalam

pasar yang efisien adalah tidak mungkin bagi seorang investor untuk

memperoleh keuntungan (abnormal return) dengan menggunakan strategi

perdagangan tertentu.

Anomali adalah hasil empiris yang tidak dapat dijelaskan oleh teori

dan fenomena yang mengindikasikan bentuk pasar yang tidak efisien. Pada

anomali terdaoat penyimpangan harga pada waktu-waktu tertentu dan hasil

yang ditimbulkan oleh anomali akan berlawanan dengan hasil yang

Menurut Gumanti dan Ma’ruf (2004) anomali adalah kejadian atau

peristiwa yang tidak diantisipasi dan menawarkan investor untuk

memperoleh abnormal return. Anomali muncul pada semua bentuk

efisiensi pasar baik bentuk lemah, semi kuat, maupun bentuk kuat. Tetapi

banyak bukti yang mengaitkan antara anomali dengan pasar efisien bentuk

semi kuat dan anomali juga dapat dieksploitasi untuk menghasilkan

abnormal return. Sedangkan Jones mendefinisikan anomali pasar sebagai

teknik atau strategi yang tampaknya bertentangan dengan pasar efisien.

(Jogianto, 2009:548).

Anomali adalah kejadian atau peristiwa yang tidak diantisipasi dan

yang menawarkan investor peluang untuk memperoleh abnormal return.

Anomali muncul pada semua bentuk efisiensi pasar, baik bentuk lemah,

semi kuat, maupun bentuk kuat. Tetapi banyak bukti yang mengkaitkan

antara anomali dengan pasar efisien bentuk semi kuat, dan perlu diketahui

bahwa anomali dapat dieksploitasi untuk menghasilkan abnormal return.

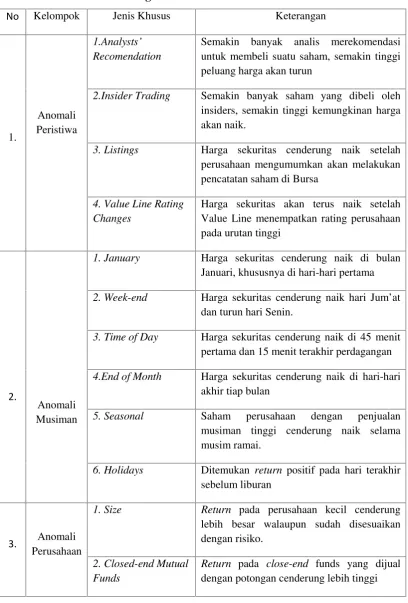

Levy (1996) dalam Prasetyo (2006) sedikitnya dikenal empat macam

anomali pasar dalam teori keuangan keempat anomali tersebut adalah

anomali perusahaan (firm anomalies), anomali musiman (seasonal

anomalies), anomali peristiwa atau kejadian (event anomalies), dan

anomali akutansi (accounting anomalies). Tabel 2.1 menyajikan

rangkuman lengkap tentang berbagai macam anomali yang telah

Tabel 2.1

Ringkasan Anomali Pasar

No Kelompok Jenis Khusus Keterangan

1.

Anomali Peristiwa

1.Analysts’ Recomendation

Semakin banyak analis merekomendasi untuk membeli suatu saham, semakin tinggi peluang harga akan turun

2.Insider Trading Semakin banyak saham yang dibeli oleh insiders, semakin tinggi kemungkinan harga akan naik.

3. Listings Harga sekuritas cenderung naik setelah perusahaan mengumumkan akan melakukan pencatatan saham di Bursa

4. Value Line Rating Changes

Harga sekuritas akan terus naik setelah Value Line menempatkan rating perusahaan pada urutan tinggi

2.

Anomali Musiman

1. January Harga sekuritas cenderung naik di bulan Januari, khususnya di hari-hari pertama

2. Week-end Harga sekuritas cenderung naik hari Jum’at dan turun hari Senin.

3. Time of Day Harga sekuritas cenderung naik di 45 menit pertama dan 15 menit terakhir perdagangan

4.End of Month Harga sekuritas cenderung naik di hari-hari akhir tiap bulan

5. Seasonal Saham perusahaan dengan penjualan musiman tinggi cenderung naik selama musim ramai.

6. Holidays Ditemukan return positif pada hari terakhir sebelum liburan

3. Anomali Perusahaan

1. Size Return pada perusahaan kecil cenderung lebih besar walaupun sudah disesuaikan dengan risiko.

2. Closed-end Mutual Funds

3. Neglect Perusahaan yang tidak diikuti oleh banyak analis cenderung menghasilkan return lebih Tinggi

4. Institutional Holdings

Perusahaan yang dimiliki oleh sedikit institusi cenderung memiliki return lebih tinggi

4. Anomali Akutansi

1. P/E Saham dengan P/E ratio rendah cenderung memiliki return yang lebih tinggi.

2.Earnings Surprise Saham dengan capaian earningslebih tinggi dari yang diperkirakan cenderung mengalami peningkatan harga.

3. Price/Sales Jika rasionya rendah cenderung berkinerja lebih baik

4. Price/Book Jika rasionya rendah cenderung berkinerja lebih baik

5.Dividend Yield Jika yield-nya tinggi cenderung berkinerja lebih baik.

6.Earnings Momentum

Saham perusahaan yang tingkat pertumbuhan earnings-nya meningkat cenderung berkinerja lebih baik.

Sumber: Haim S. Levy, 1996:436

a. Pengaruh Bulan Perdagangan

Keinginan pemodal atas likuiditas suatu saham dapat berubah

dari bulan ke bulan dalam satu tahun. Hal ini beratrti bahwa keinginan

jual beli saham dapat berubah setiap bulan. Jika kebutuhan likuiditas

suatu saham tinggi maka pemodal cenderung untuk memilikinya

(membeli) dan begitu juga sebaliknya, dikarenakan keinginan dan

kebutuhan pemodal selalu berubah, maka pasar mengalami perubahan

baik dalam hal harga maupun kuantitas saham yang diperjualbelikan.

berinteraksi dalam pasar yang bersaing. Dengan demikian, maka harga

saham dapat mengalami kenaikan maupun penurunan dari bulan ke

bulan dalam satu tahun perdagangan di pasar modal. Perilaku ini

disebutmonth of the year effect(Siswanto, 2001:15).

The average stock return in the month of January is higher than

in any other month of the year, that so-called January effect(Acket and

Athanassakos:2000) dalam Siswanto yang berarti bahwa Month of the

year effect merupakan suatu kecenderungan lebih tingginya tingkat

keuntungan rata-rata saham pada bulan Januari dibandingkan dengan

bulan-bulan lain dalam satu tahun perdagangan saham pasar modal.

Month of the year effect lebih mengacu pada adanya perbedaan atas

returnsaham bulanan pada tiap bulan dalam satu tahun.

January effect atau kadang disebut juga dengan January fever

yang merupakan istilah yang dimaksudkan untuk menggambarkan

bahwa pada bulan Januari setiap tahun pada umumnya menunjukan

tingkat pengembalian yang tinggi dibandingkan bulan-bulan lainnya.

Pola January effect umumnya terjadi, karena pada pertengahan

Desember padafund managermulai libur berkaitan dengan libur Natal

dan Tahun Baru. Parafund managerbaru masuk lagi pada bulan Januari

dengan semangat optimisme dan dilengkapi dengan data-data yang

akurat sehingga biasanya mereka lakukan pembelian besar-besaran dan

tentu saja harga-harga saham akan terdongkrak naik (Darmadji dan

Namun, beberapa penelitian mengungkapkan pola January effect

mulai hilang. Hal ini membuktikan bahwa pola ini tidak selalu terjadi.

Seperti yang diungkapkan bahwa pola ini merupakan salah satu dari

penyimpangan pasar modal, jadi penyimpangan ini tidak dapat

dijelaskan secara teori walaupun dibuktikan secara empiris. Perubahan

pola pengeruh bulan perdagangan January effect juga dibuktikan dari

beberapa penelitian yang dilakukan di pasar modal Indonesia

(Siswanto, 2001:17)

Pratomo (2007) melakukan penelitian pada BEJ periode

1998-2005 dengan sampel 43 emiten. Analisis statistik yang digunakan dalam

penelitian ini adalah regresi berganda dengan variabel dummy untuk

efek Januari dan Uji beda T untuk ukuran efek perusahaan. Hasil

menunjukan hanya pada bulan Agustus yang mempunyai rata-rata

returnberbeda lebih kecil dari bulan Januari yang artinya tidak ada efek

Januari. Sedangkan Uji beda T untuk efek ukuran perusahaan tidak

diperoleh hasil yang signifikan berbeda antara perusaahaan kapitalisasi

kecil dengan kapitalisasi yang lebih besar.

4. ReturnSaham

Return atau pengembalian adalah keuntungan yang diperoleh

perusahaan, individu dan institusi dari hasil kebijakan investasi yang

dilakukan (Arthur, et al, 2001:197). Gitman (2009:228), mendefinisikan

change in values plus any cash distributing during period of time,

expressed as a percentage of the beginning period investment value”.Berk

dan De Marzo (2007, 156) “return is difference between the selling price

and purchasing price of an asset plus any cash distributions expressed as

a percentage of the buying price. Sementara itu pengertian return menurut

Husnan (1998:19) “Return adalah ukuran yang mengukur besarnya perubahan kekayaan investor baik kenaikan maupun penurunan serta

menjadi bahan pertimbangan untuk membeli atau mempertahankan

sekuritas.

Returnmerupakan hasil yang diperoleh dari suatu investasi. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang

belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang

(Rodoni dan Ali, 2010:71). Mohamad Samsul (2006) menyatakan bahwa

return adalah pendapatan yang dinyatakan dalam presentase dari modal

awal investasi. Pendapatan investasi dalam saham ini meliputi keuntungan

jual beli saham, dimana jika untung disebut capital gain dan jika rugi

disebut capital loss. Return juga dapat diartikan sebagai tingkat

keuntungan yang dinikmati oleh investor atas suatu investasi yang

dilakukannya Para investor tentunya termotivasi untuk melakukan

investasi pada suatu instrumen yang diinginkan dengan harapan untuk

mendapatkan pengembalian investasi yang sesuai.

setiap investasi baik jangka pendek maupun jangka panjang mempunyai

tujuan utama mendapatkan keuntungan yang disebut return baik secara

langsung maupun tidak langsung. Returnsaham dapat dirumuskan sebagai

berikut (Mohamad Samsul, 2006:292):

Dimana:

P

t = harga saham pada periode t

P

t–1 = harga saham pada periode sebelumnya (t - 1)

Komponen suatu return terdiri dari dua jenis yaitu current income

(pendapatan lancar) dan capital gain (keuntungan selisih harga). Current

income adalah keuntungan yang diperoleh melalui pembayaran yang

bersifat periodik seperti pembayaran bunga deposito, bunga obligasi,

dividen, dan sebagainya. Disebut sebagai pendapatan lancar maksudnya

adalah keuntungan yang diterima biasanya dalam bentuk kas atau setara

kas, sehingga dapat diuangkan secara cepat (Tandelilin, 2010:102)

Return dapat berupa return realisasi dan return ekspektasi. Return

realisasi (realized return) merupakan return yang telah terjadi yang

dihitung berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

histori ini juga berguna sebagai dasar penentuan return ekspektasi dan

risiko di masa datang. Sedangkan return ekspektasi (expected return)

merupakan return yang diharapkan akan diperoleh investor di masa

mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

returnekspektasi sifatnya belum terjadi (Rodoni dan Ali. 2010:71)

5.Expected Return

Expected return saham merupakan tingkat keuntungan yang

diharapkan oleh pemodal atas investasinya. Expected return saham

merupakan yang harus diestimasi. Estimasi expected return menurut

Brown dan Warner (1985) dalam Jogiyanto (2009) menggunakan model

sebagai berikut :

a.Mean-Adjusted Model

Model disesuaikan rata-rata (Mean-Adjusted Model) ini

mengasumsikan bahwa Expected return bernilai konstan yaitu sama

dengan rata-rata return realisasi sebelumnya selama periode estimasi

(estimation period). Periode estimasi (estimation period) pada umumnya

merupakan periode peristiwa. Periode peristiwa (event period) disebut

juga periode pengamatan atau jendela peristiwa (event window).

b.Market Model

Perhitungan menggunakan model pasar (market model) ini

dilakukan dengan dua tahapan :

1) Membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi.

periode jendela (window period).

Model ekspektasi dapat dibentuk menggunakan teknik regresi

OLS (Ordinary Least Square)

c.Market-Adjusted Model

Model disesuaikan pasar (market-adjusted model)

mengasumsikan bahwa penduga yang terbaik untuk mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut.

Model ini tidak memerlukan periode estimasi untuk membentuk model

estimasi karena return sekuritas yang diestimasi adalah sama dengan

return indeks pasar. Abnormal return masing-masing sekuritas dengan

menggunakan model ini dapat dihitung dengan mengurangkan return

yang terjadi untuk masing-masing sekuritas dengan indeks pasar pada

hari yang sama.

6.Abnormal Return

Return tidak normal (abnormal return) merupakan return diluar

normal. Return yang normal adalah return yang diperoleh dari investasi

untuk kondisi yang normal. Sedangkanabnormal returnterjadi karena ada

informasi baru atau peristiwa baru yang merubah nilai perusahaan dan

direaksi oleh investor dalam bentuk kenaikan atau penurunan harga saham

(volatilitas) (Jogiyanto, 2009:537).

Abnormal return adalah return yang didapat investor yang tidak

yang diharapkan dengan return yang didapatkan. Selisih return akan

positif jika return yang didapatkan lebih besar dari return yang

diharapkan atau return yang dihitung. Sedangkanreturnakan negatif jika

return yang didapat lebih kecil dari return yang diharapkan atau return

yang dihitung (Prasetyo, 2006).

Abnormal return dapat terjadi karena adanya kejadian - kejadian

tertentu, misalnya hari libur nasional, awal bulan, awal tahun, suasana

politik yang tidak menentu, kejadian-kejadian yang luar biasa, stock split,

penawaran perdana saham, dan lain-lain (Tandellin, 1999:113).

Studi peristiwa menganalisis return tidak normal (abnormal

return) dari sekuritas yang mungkin terjadi di sekitar pengumuman dari

suatu peristiwa. Abnormal return atauexcess return merupakan kelebihan

darireturnyang sesungguhnya terjadi terhadap return normal. Abnormal

return adalah selisih antara return sesungguhnya yang terjadi dengan

returnekspektasi, sebagai berikut (Tandellin, 1999:114):

Dimana :

ARit= abnormal return saham i pada waktu t.

Rit = return sesungguhnya yang terjadi untuk saham i pada periode

waktu ke-t.

Rmt= return ekspektasi saham i untuk periode waktu ke-t.

Return sesungguhnya merupakan return yang terjadi pada waktu

sebelumnya, sedangkan return ekspektasi merupakan return yang

diharapkan (diestimasi) dengan menggunakan persamaan return

ekspektasi tersebut di atas.

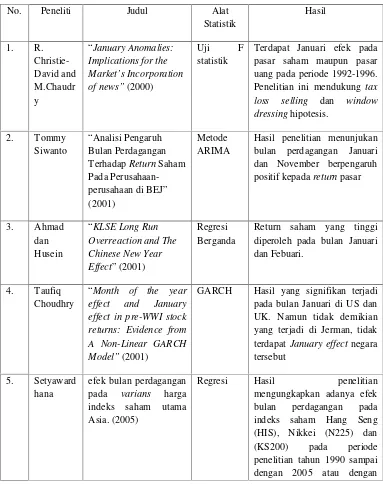

B. Penelitian Terdahulu

David dan Choudhry (2000) melakukan penelitian pada pasar uang

dengan menguji pengaruh pengumuman makro ekonomi terhadap lima

instrumen yaitu treasury bond futures, munical bond futures, treasury note

futures, treasury bill futures dan euro dollar futures. Metode yang digunakan

yaitu dengan uji F statistik dengan periode penelitian mulai Januari 1992

sampai dengan Desember 1996. Hasil penelitian tersebut menyatakan bahwa

pada bulan Januari lebih sensitif terhadap pengumuman yang bersifat makro

ekonomi dibandingkan bulan lainnya, penelitian ini juga membuktikan bahwa

efek Januari juga terjadi pada pasar uang. Penelitian ini mendukung hipotesis

tax loss sellingdanwindow dressing.

Siswanto (2001) menguji pengaruh bulan perdagangan saham terhadap

Indeks komposit saham yang di BEJ pada periode 1993 hingga 1999 dengan

metode ARIMA. Hasil penelitian menunjukan bulan perdagangan Januari dan

November berpengaruh positif kepadareturnpasar.

Ahmad dan Husein (2001) menguji perilaku musiman dari return

saham pasar modal Malaysia (KLSE) yang merupakan salah satu emerging

market di Asia Tenggara periode 1986-1996. Dengan menggunakan teknik

regresi menghasilkan bahwa return saham yang tinggi diperoleh pada bulan

Choudhry (2001) melakukan penelitian di Jerman, UK, dan US selama

periode sebelum perang dunia I. Penelitian empiris ini dilakukan dengan

menggunakan model non-linear GARCH. Hasil yang signifikan terjadi pada

bulan Januari di US dan UK. Namun tidak demikian yang terjadi di Jerman,

tidak terdapatJanuary effectnegara tersebut.

Setyawardhana (2005) melakukan studi terhadap efek bulan

perdagangan pada varians harga indeks saham utama Asia. Dalam penelitian

tersebut diduga terdapat efek bulan perdagangan pada varians tiga indeks

saham utama Asia (HIS Hongkong, KS200 Korea dan N225 Jepang). Hasil

penelitian mengungkapkan adanya efek bulan perdagangan pada indeks saham

Hang Seng (HIS), Nikkei (N225) dan (KS200) pada periode penelitian tahun

1990 sampai dengan 2005 atau dengan sampel 192 bulan.

Prasetyo (2006) dalam tesisnya berjudul “Analisis Pengaruh Hari

Perdagangan Terhadap Return, Abnormal Return, dan Volatilitas Return

Saham” menemukan bahwa tidak terdapat pengaruh hari perdagangan

terhadapreturnsaham.

Pratomo (2007) melakukan penelitian pada BEJ periode 1998-2005

dengan sampel 43 emiten. Analisis statistik yang digunakan dalam penelitian

ini adalah regresi berganda dengan variabel dummyuntuk efek Januari dan Uji

beda T untuk ukuran efek perusahaan. Hasil menunjukan hanya pada bulan

Agustus yang mempunyai rata-rata return berbeda lebih kecil dari bulan

ukuran perusahaan tidak diperoleh hasil yang signifikan berbeda antara

perusaahaan kapitalisasi kecil dengan kapitalisasi yang lebih besar.

Hal yang serupa juga ditunjukan pada penelitian Giovanis (2009) pada

55 pasar modal di dunia dengan menggunakan model GARCH. Hasilnya

adalah ditemukannya December effect pada 20 pasar modal dengan return

tertinggi di bulan tertentu. Sementara itu February effect terdapat pada 9 pasar

modal yang di ikuti denganJanuary and April effectmasing-masing di 7 dan 6

pasar modal.

As’adah (2009) pada penelitiannya yang dilakukan di pada saham yang

terdaftar di Jakarta Islamic Index (JII) mulai Desember 2003 hingga Januari

2008 dengan menggunakan metode paired sample T-Test. Hasil uji

menunjukan bahwaabnormal returntidak signifikan pada level 5% begitu juga

yang terjadi pada volume perdagangan. Sehingga dapat disimpulkan bahwa

tidak ada korelasi antara abnormal returndengan tax lossing maupunwindow

dressing, dengan kata lain tidak terdapat January effect dilihat dari abnormal

returnmaupun volume perdagangan.

Idries, Basheer, dan Ibrahim (2011) melakukan penelitian di Amman

Stock Exchange (ASE) selama periode 1992 hingga 2007. Penelitian ini

menggunakan metodologi yang diikuti oleh Jaffe dan Westerfield (1989),

Boudreaux (1995), Compton dkk. (2006) dan Floros (2008) untuk menyelidiki

keberadaan anomali bulan perdagangan Hasil penelitian ini agak menarik dan

berkembang lainnya. Hasil menunjukkan bahwa ASE tidak signifikan

menunjukkan adanya anomali bulan.

Worthington (2011) melakukan pengujian pada pasar saham di

Australia pada periode 1996-2008 dengan menggunakan pendekatan regresi

berganda. Hasilnya menunjukan bahwa return tertinggi ada pada bulan April,

Juli dan Desember meskipun ini hanya terjadi pada perusahaan dengan

kapitalisasi yang kecil.

Dima & Kamal (2012) melakukan pengujian anomali kalender di

Amman Stick Exchange (ASE) selama periode 2002-2011. Hasil temuan

peneliti menunjukkan bahwa return secara signifikan lebih tinggi pada hari

Minggu (hari pertama perdagangan minggu) dan Kamis (hari terakhir

perdagangan minggu) dibandingkan hari-hari lain dalam seminggu. Selain itu

efek Januari juga sangat signifikan.

Debasish (2012) menyelidiki keberadaan musiman pada perilaku

harga saham di pasar saham India khususnya pada sektor Gas, Oil and

Refineries pada periode Januari 2006 dampai Desember 2010 dengan

menggunakan metode regresi berganda. Hasil penelitian menunjukan bahwa

terdapatmonth of the year effectpada pasar saham India.

Ricky dan Venus (2012) juga melakukan penelitian dimana ditemukan

November effect pada Index Nikei 225 diTokyo Stock Exchange (TSE)dengan

menggunakan metode TGARCH. Hasil penelitian ini konsisten dengan bukti

sebelumnya yang mendukung hipotesis tax-loss selling pada pasar saham di

melalui strategi waktu investasi yang benar, manajer keuangan, konselor

keuangan dan investor bisa mengambil keuntungan dari pola tersebut.

Secara ringkas hasil-hasil penelitian terdahulu dapat dilihat pada tabel

2.2 sebagai berikut:

Terdapat Januari efek pada pasar saham maupun pasar uang pada periode 1992-1996. Penelitian ini mendukung tax loss selling dan window dressinghipotesis.

Hasil penelitian menunjukan bulan perdagangan Januari dan November berpengaruh positif kepadareturnpasar

Return saham yang tinggi diperoleh pada bulan Januari dan Febuari.

4. Taufiq Choudhry

“Month of the year effect and January effect in pre-WWI stock returns: Evidence from A Non-Linear GARCH

Model”(2001)

GARCH Hasil yang signifikan terjadi pada bulan Januari di US dan UK. Namun tidak demikian yang terjadi di Jerman, tidak terdapatJanuary effectnegara tersebut

5. Setyaward hana

efek bulan perdagangan pada varians harga indeks saham utama Asia. (2005)

sampel 192 bulan.

GARCH Dalam tesisnya, studi dilakukan pada LQ 45 periode Januari – Desember 2005 menemukan bahwa tidak terdapat pengaruh hari perdagangan terhadap return saham.

7. Agus Wahyu Pratomo

“January Effect dan Size Effect pada Bursa Efek Jakarta Periode 1998-2005”. (2007)

Regresi Berganda

Hasil menunjukan hanya pada bulan Agustus yang mempunyai rata-rata return

berbeda lebih kecil dari bulan Januari yang artinya tidak ada efek Januari. Sedangkan Uji beda T untuk efek ukuran perusahaan tidak diperoleh hasil yang signifikan berbeda antara perusaahaan kapitalisasi kecil dengan kapitalisasi yang lebih besar

8. Eleftherio s Giovanis

“The Month of the year

Effect: Evidence

from GARCH models in Fifty Five Stock

Markets”(2009)

GARCH Hasilnya adalah ditemukannya

December effectpada 20 pasar modal dengan return tertinggi di bulan tertentu. Sementara itu February effect terdapat pada 9 pasar modal yang di ikuti dengan January and April effect masing-masing di 7 dan 6 pasar modal.

9. Luluk

Hasil uji menunjukan bahwa

abnormal return tidak signifikan pada level 5% begitu juga yang terjadi pada volume perdagangan. Sehingga dapat disimpulkan bahwa tidak ada korelasi antara abnormal return

dengan tax lossing maupun

return maupun volume Effect in the Australian Stock Market: A Short Technical Note on the Market, Industry and

Firm Size Impact”. (2011)

Regresi Berganda

Dilakukan pengujian pada pasar saham di Australia pada periode 1996-2008 dengan menggunakan pendekatan regresi berganda. Hasilnya menunjukan bahwa return

tertinggi ada pada bulan April, Juli dan Desember meskipun ini hanya terjadi pada Month Anomaly" in Amman Stock

Dilakukan penelitian di

Amman Stock Exchange

(ASE) selama periode 1992 hingga 2007. Penelitian ini menggunakan metodologi yang diikuti oleh Jaffe dan Westerfield (1989), Boudreaux (1995), Compton dkk. (2006) dan Floros (2008) untuk menyelidiki keberada anomali bulan perdagangan Hasil penelitian ini agak menarik dan bertentangan dengan temuan umum dari studi yang dilakukan di pasar negara berkembang lainnya. Hasil menunjukkan bahwa ASE tidak signifikan menunjukkan adanya anomali bulan.

12. Sathya Swaroop Debasish

“An Empirical Study on Month of The Year Effect in Gas, Oil and Refineries Sectors in Indian Stock Market”. (2012)

Regresi Berganda

Hasil penelitian menunjukan bahwa terdapat month of the year effect pada pasar saham India.

Hasil temuan peneliti menunjukkan bahwa return

AL-Qudah perdagangan minggu) dibandingkan hari-hari lain dalam seminggu. Selain itu efek Januari juga sangat signifikan. Symmetrical Effects in the Nikkei 225” (2012)

TGARCH Hasil penelitian ini konsisten dengan bukti sebelumnya yang mendukung hipotesis

tax-loss selling pada pasar saham di U.S. dan U.K. Adanya month of the year effect di TSE menunjukkan bahwa melalui strategi waktu investasi yang benar, manajer keuangan, konselor keuangan dan investor bisa mengambil keuntungan dari pola tersebut.

Sumber: Kumpulan Penelitian Terdahulu

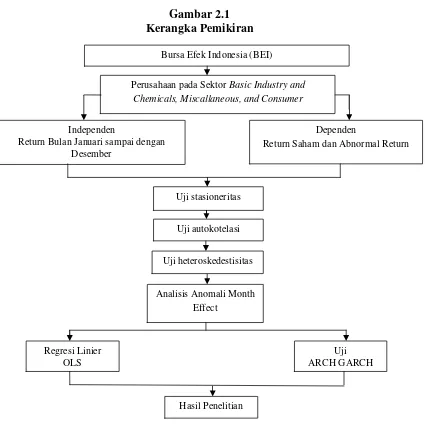

C. Kerangka Pemikiran

Kerangka konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah

diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu

variabel independen dan variabel dependen. Dalam penelitian ini variabel

yang digunakan sebagai variabel dependen adalah return saham dan

abnormal return. Sedangkan variabel independen yaitu bulan perdagangan

yang meliputi: Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus,

Gambar 2.1 Kerangka Pemikiran

D. Perumusan Hipotesis

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan

secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan

jaringan asosiasi yang diterapkan dalam kerangka teoritis yang dirumuskan

untuk studi penelitian. Dengan menguji hipotesis dan menegaskan perkiraan

Bursa Efek Indonesia (BEI)

Perusahaan pada SektorBasic Industry and Chemicals, Miscallaneous, and Consumer

Dependen

Return Saham dan Abnormal Return Independen

Return Bulan Januari sampai dengan Desember

Uji stasioneritas

Uji autokotelasi

Uji heteroskedestisitas

Analisis Anomali Month Effect

Uji ARCH GARCH Regresi Linier

OLS

hubungan, diharapkan bahwa solusi dapat ditemukan untuk mengatasi

masalah yang dihadapi (Sekaran, 2007:135).

Hipotesis merupakan jawaban masalah atau pertanyaan penelitian

yang dikembangkan berdasarkan teori-teori yang perlu diuji melalui proses

pemilihan, pengumpulan, dan analisis data (Indriantoro dan Supomo, 2002:

81). Berdasarkan kerangka pemikiran diatas yang didukung oleh berbagai

teori dan berbagai penelitian terdahulu, maka hipotesis yang dibangun dari

penelitian ini adalah :

1. Terdapat pengaruh bulan perdagangan terhadap return saham di Bursa

Efek Indonesia.

2. Terdapat pengaruh bulan perdagangan terhadap abnormal return saham

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah saham-saham yang masuk ke

dalam sektor Basic Industry and Chemicals, Miscallaneous, and Consumer

Goods di BEI periode Januari 2007 sampai Desember 2012. Data yang

digunakan dalam penelitian ini adalah laporan harian historical price

perusahaan yang konsisten masuk ke dalam sektor Basic Industry and

Chemicals, Miscallaneous, and Consumer Goods selama periode penelitian,

yakni antara Januari 2007 sampai dengan Desember 2012.

Alasan peneliti menggunakan sampel dari saham-saham yang

tergabung dalam sektor Basic Industry and Chemicals, Miscallaneous, and

Consumer Goods karena peneliti menilai bahwareturn dan abnormal

saham-saham yang tergabung pada sektor Basic Industry and Chemicals,

Miscallaneous, and Consumer Goods memberikan tingkat return yang baik

dan mempunyai indeks yang relative stabil karena perusahaan yang digunakan

adalah perusahan dengan kapitalisasi kecil.

B. Metode Penentuan Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini dipilih

berdasarkan metodejudgement sampling adalah pengumpulan data atas dasar

strategi kecakapan atau pertimbangan pribadi semata (Hamid, 2007:29).

Kriteria saham-saham yang akan dilakukan penelitian untuk dijadikan

1. Saham perusahaan yang dipilih adalah saham perusahaan yang terdaftar

pada sektorBasic Industry and Chemicals, Miscallaneous, and Consumer

Goods sejak Januari 2007 sampai dengan Desember 2012.

2. Saham perusahaan yang digunakan dalam penelitian ini adalah saham

yang secara terus menerus terdaftar pada sektor Basic Industry and

Chemicals, Miscallaneous, and Consumer Goods selama periode

penelitian, sedangkan untuk saham yang tidak terdaftar secara terus

menerus pada sektor Basic Industry and Chemicals, Miscallaneous, and

Consumer Goods akan dikeluarkan dari objek penelitian. Pada tabel 3.1

adalah perusahaan-perusahaan yang secara terus menerus terdaftar dalam

periode penelitian.

Tabel 3. 1

Daftar Perusahaan yang Menjadi Sampel Penelitian (Periode Tahun 2007 - 2012)

No Kode Perusahaan Nama Perusahaan

1. ADMG Polychem Indonesia Tbk

2. AISA Tiga Pilar Sejahtera Food Tbk

3. ASII Astra International Tbk

4. CPIN Charoen Pokphand Indonesia Tbk

5. DAVO Davomas Abadi Tbk

6. ETWA Eterindo Wahanatama Tbk

7. GJTL Gajah Tunggal Tbk.

8. INDF Indofood Sukses Makmur Tbk

9. INKP Indah Kiat Pulp & Paper Tbk

11. KAEF Kimia Farma Tbk

12. KLBF Kalbe Farma Tbk.

13. MASA Multistrada Arah Sarana Tbk

14. SIPD Sierad Produce Tbk

15 SMCB Holcim Indonesia Tbk

16 SMGR Semen Gresik (Persero) Tbk

17 SPMA Suparma Tbk

18 SRSN Indo Acidatama Tbk

19 TRST Trias Sentosa Tbk.

20 UNVR Unilever Indonesia Tbk.

Sumber : Bursa Efek Indonesia (BEI)

C. Metode Pengumpulan Data

Sumber data sebagai salah satu bagian penelitian yang merupakan

bagian terpenting. Metode pengumpulan data dalam penelitian ini adalah

pengumpulan data sekunder. Data sekunder merupakan data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara. Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah

tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak

dipublikasikan (Indriantoro dan Supomo, 1999).

Dalam penelitian ini data yang sekunder yang diperoleh adalah

dengan cara melakukan studi kepustakaan untuk menunjang materi

pembahasan pada penelitian. Kegiatan-kegiatan ini dilaksanakan dengan cara

mengumpulkan informasi melalui buku-buku, jurnal literatur, majalah, koran,

dimaksud dalam penelitian ini merupakan data time series yang berupa

historical pricepada sektor Basic Industry and Chemicals, Miscallaneous, and

Consumer Goodsperiode Januari 2007 sampai dengan Desember 2012 yang di

peroleh dariyahoo! Finance.

D. Metode Analisis Data

Metode analisis data dilakukan dengan aturan yang harus dilalui

melalui beberapa tahap, yaitu:

1. Menghitung masing-masing return pasar selama periode Januari 2007

sampai Desember 2012. Return bulanan dapat dihitung dengan rumus

sebagai berikut (Mohamad Samsul, 2006:292) :

Dimana:

Rt =returnpasar bulan t

Pt = harga saham penutupan pada periode t

Pt-1 = harga saham penutupan pada periode t-1

2. Mengelompokkanreturnyang telah dihitung ke dalam bulan perdagangan

Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus, September,

November, Desember.

3. Menghitung Abnormal return dengan menggunakan model

disesuaikan-pasar (market-adjusted model) yaitu dengan mengurangkan return yang

terjadi untuk masing-masing sekuritas dengan return indeks pasar pada

hari yang sama (Jogiyanto, 2009), dapat ditulis dengan rumus:

Dimana :

ARit = abnormal returnsaham i pada waktu t.

Rit = return sesungguhnya yang terjadi untuk saham i pada

periode waktu ke-t.

Rmt =returnekspektasi saham i untuk periode waktu ke-t.

4. Mengelompokkan abnormal return yang telah dihitung ke dalam bulan

perdagangan Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus,

September, November, Desember.

5. Melakukan analisis keberadaanmonth of the year effect.

Pengujian ini akan mencoba untuk membuktikan keberadaan

month of the year effect di pasar modal Indonesia selama periode

observasi. Karenanya metode penelitian akan menggunakan regresi OLS

(Ordinary Least Square) dan metode Generalized Autoregressiv

Conditional Heterokedasticity (GARCH). Penjelasan model yang

digunakan adalah sebagai berikut:

1. Model regresi linier

Model regresi linear merupakan suatu model dengan

parameter linear dan secara kuantitatif dapat digunakan untuk