BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Negara Republik Indonesia adalah Negara Hukum yang berdasarkan Pancasila dan Undang Undang Dasar 1945. Bangsa Indonesia telah melaksanakan pembangunan yang pesat dalam kehidupan nasional yang perlu dilanjutkan dengan dukungan dan seluruh potensi masyarakat. Agar proses pembangunan selanjutnya berjalan lancar perlu adanya hubungan yang selaras serasi dan seimbang antara Anggaran Pendapatan dan Belanja Negara secara dinamis dan proposional dalam rangka pelaksanaan pembangunan yang bertanggung jawab.

Pembangunan Nasional Indonesia pada dasarnya dilakukan oleh masyarakat bersama-sama pemerintah. Oleh karena itu peran masyarakat dalam pembiayaan pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang kewajibannya membayar pajak.

Pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Pajak dipungut dari warga negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya. Dengan demikian pemungutan pajak berdasarkan undang – undang mengandung pengertian bahwa terhadap mereka yang ternyata mengabaikan atau melanggar ketentuan pembayaran pajak akan dikenakan sanksi penagihan secara paksa dalam bentuk penyitaan, penyegelan ataupun penahanan. Pajak yang dipungut oleh pemerintah digunakan untuk menjaga kelangsungan hidup negara dan sumber pembiayaan belanja-belanja yang dikeluarkan oleh pemerintah guna menjalankan roda pemerintahan. Oleh sebab itu, pemerintah dengan berbagai cara melakukan sosialisasi agar masyarakat menyadari bahwa pajak itu untuk kepentingan bersama. Terlepas dari sudut pandang masyarakat bahwa pajak itu adalah suatu yang memberatkan maka pemerintah tetap melakukan pemungutan pajak melalui alat perlengkapan negara dengan memberikan beberapa kemudahan serta selalu mengadakan pembaharuan di bidang perpajakan sesuai dengan perkembangan dan perubahan masyarakat.

kewajibannya membayar pajak sebagai bentuk ikut berpartisipasi dalam pembangunan. Mengoptimalkan dan mengefektifkan penerimaan dari sektor pajak ini tergantung pada kedua belah pihak, yaitu pemerintah sebagai aparat perpajakan (fiskus) dan masyarakat sebagai wajib pajak atau yang dikenai pajak.

Undang–undang yang dimaksud pada Pasal 23ª Amandemen ke-4 Undang-Undang 1945 tersebut sudah terealisasi sejak diadakannya Tax Reform yaitu pembaharuan di bidang perpajakan yang mulai berlaku sejak tanggal 1 Januari 1984. Sejak diberlakukannya Tax Reform ini, pemerintah beranggapan bahwa peratuan perpajakan hingga tanggal 1 Januari 1984 yang masih berlaku di Indonesia sudah tidak sesuai lagi dengan perkembangan zaman, tidak sesuai dengan struktur dan organisasi pemerintahan dan tidak sesuai dengan perkembangan ekonomi yang berlaku dan berkembang di Indonesia. Untuk itu perlu diadakan pembaharuan peraturan perpajakan dengan jalan merevisi peraturan–peraturan yang telah ada dengan membentuk peraturan–peraturan perpajakan yang baru.

Menurut Adam Smith, dalam Undang–Undang Pajak harus ada beberapa syarat yang harus dipenuhi, yaitu :

1. Equality dan Equity

2. Certainly

3. Convenience of Payment

4. Economic of Collection

dibebani pajak yang sama pula. Persamaan ini bukan pada tingkat pendapatnya tetapi pada tingkat kemampuan membayarnya atau daya pikul.

Untuk menetapkan daya pikul wajib pajak harus dilihat dari beberapa jumlah tanggungannya dan bagaimana susunan keluarganya. Dalam menghitung berapa besarnya pajak yang harus dibayar wajib pajak, w:st="on"Indonesia menganut Self Assesment System, terutama untuk pajak langsung seperti pajak penghasilan.

Dalam Self Assesment System tersebut, wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, menetapkan, membayar dan melaporkan pajaknya sendiri. Hal ini tentu saja memberikan kemudahan bagi wajib pajak dalam mengurus masalah pajak. Landasan hukumnya diatur di dalam Pasal 12 Undang–undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Dalam pelaksanaan pemungutan pajak, Pasal 23A Amandemen Ke-4 Undang-Undang 1945 sebagai dasar hukum pemungutan pajak mengatur bahwa pajak dipungut oleh pemerintah berdasarkan undang–undang. Pasal 23A Amandemen Ke-4 Undang-Undang 1945 ini bertujuan menjamin kepastian hukum bagi pemerintah maupun masyarakat. Seperti yang telah disebutkan di atas, dalam rangka peningkatan penerimaan pajak, pemerintah dalam hal ini aparat perpajakan harus melakukan kegiatan-kegiatan pelayanan.

pajak. Dimensi-dimensi itu adalah sebagai berikut (dalam Tjiptono) 1. Tangible, memperlihatkan fasilitas fisik, peralatan, dan karyawan.

2. Reliability, kemampuan untuk memberikan pelayanan-pelayanan yang dijanjikan dengan tepat dan dapat diandalkan.

3. Responsiveness, kesediaan untuk membantu para pembayar pajak dan memberikan pelayanan yang cepat.

4. Assurance, pengetahuan dan sopan-santun para karyawan dan kemampuan mereka untuk membangkitkan kepercayaan dan rasa percaya pelanggan.

5. Empathy, rasa peduli, perhatian secara pribadi yang diberikan kepada pelanggan.

Pada dasarnya orang tidak suka untuk membayar pajak karena merupakan pengeluaran. Akan tetapi apabila kelima dimensi kualitas pelayanan di atas dapat dipenuhi dengan baik, maka akan meningkatkan kesadaran fiskus untuk membayar pajak. Hal ini dikarenakan fiskus merasa puas atas kulaitas pelayanan yang diberikan.

karena pada dasarnya pembayaran pajak merupakan perwujudan pengabdian dan peran serta warga Negara dalam membiayai keperluan pembangunan nasional.

Peran pajak bagi Negara Indonesia berfungsi sebagai alat penerimaan Negara (budgeter) dan berfungsi sebagai pengatur (regulatory) atau sebagai penyelaras kegiatan ekonomi pada masa yang akan datang. Fungsi pajak yang pertama inilah yang akhirnya menempatkan pajak sebagai andalan pemerintah untuk menghasilkan penerimaan setinggi – tingginya dari sector pajak. Salah satu jenis pajak yaitu pajak penghasilan. Salah satu jenis pajak yaitu pajak penghasilan.

tax system system pemungutan pajak yang memberikan wewenang pada pihak ke tiga untuk memotong atau memungut besarnya pajak yang terutang. Pihak ketiga yang telah ditentukan tersebut selanjutnya menyetor dan melaporkannya kepada fiskus. Pihak ke tiga yang dimaksud dalam system ini adalah wajib pajak badan. Badan usaha yang bertindak sebagai pemberi kerja, setelah memenui persyaratan tertentu yang diwajibkan pada umumnya akan disebut sebagai pihak yang ditunjuk untuk melakukan pemotongan pajak.

didalam pembukuan. Dengan cara ini dapat mengakibatkan data – data banyak yang hilang.

Oleh karena alasan-alasan yang dikemukakan diatas, maka penulis berkeinginan melakukan penelitian lebih lanjut mengenai “ Analisis Sistem Informasi Penyimpanan Data Surat Pemberitahuan (SPT) Massa pada KPP PRATAMA BANDUNG CIBEUNYING”

1.2 Identifikasi Masalah Dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian diatas, maka dapat diidentifikasi beberapa pokok permasalahan yaitu sebagai berikut :

1. Analisis Sistem Informasi Penyimpanan Data Surat Pemberitahuan (SPT) Massa Pada KPP Pratama Bandung Cibeunying yang sedang berjalan. 2. Penyimpanan data yang berupa berkas dan menggunaka Ms.Excel masi

memiliki resiko terhapusnya data atau tercecernya data SPT yang dibutuhkan.

3. Kurang efisien dari Pengolahan data penyimpanan. 1.2.2 Rumusan Masalah

Adapun rumusan masalah yang dihadapi dari penelitian ini adalah sebagai berikut :

2. Seberapa besar resiko penyimpanan data dalam bentuk Ms.Excel dan bentuk berkas.

3. Bagaimana kualitas Sistem Informasi Penyimpanan Data Surat Pemberitahuan (SPT) Massa PPH 21 Pada KPP Pratama Bandung Cibeunying.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud

Maksud dari penulisan laporan kerja praktek ini adalah merencanakan suatu Sistem Informasi Penyimpanan Data SPT Massa dan Tahunan yang ditujuakan untuk membantu kinerja Karyawan terutama di bidang sekertarian pada KPP Pratama Bandung Cibeunying.

1.3.2 Tujuan

1. Untuk mengetahui Sistem informasi Penyimpanan SPT Massa PPh 21 yang saat ini berjalan di KPP Pratama Bandung Cibeunying.

2. untuk mengetahui kondisi penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Bandung Cibeunying

3. Untuk mengetahui kualitas Sistem Informasi Penyimpanan data SPT yang saat ini berjalan di KPP Pratama Bandung.

Adapun manfaat dengan dilaksanakannya penelitian di KPP Pratama Bandung Cibeunying yaitu :

1. Bagi penulis

Hasil penelitian ini merupakan pengalaman yang berharga dimana penulis dapat menambah pengetahuan dan memperoleh gambaran yang nyata mengenai bagaimana penerapan teori – teori yang dipelajari dan penelitian ini juga dapat digunakan untuk menerapkan ilmu yang diperoleh di bangku kuliah di lapangan.

2. Bagi Universitas Komputer Indonesia

Hasil penelitian ini dijadikan sebagai dokumentasi dalam melengkapi bahan yang dibutuhkan dan dapat menambah referensi bagi pengembangan ilmu pengetahuan khususnya mengenai penerapan kualitas pelayanan pada Kantor Pajak.

3. Bagi KPP Pratama Bandung Cibeunying

Hasil penelitian ini dapat memberikan sumbangan pemikirandan berguna sebagai bahan pertimbangan dalam memberikan pembinaan, pelayanan, dan pengawasan sehingga dapat meningkatkan penerimaan Negara.

4. Bagi pihak lain

1.5 Metode Pengembangan Sistem

Metode pengembangan sistem perangkat lunak dengan menggunakan metode waterfall dengan tahapan sebagai berikut :

1. Sistem information engineering

Merupakan bagian penting dari sebuah sistem yang besar, maka pekerjaan awal dimulai dengan menentukan kebutuhan - kebutuhan dari semua elemen yang di perlukan sistem dan pengalokasiannya kedalam pembentukan perangkat lunak (software).

2. Analisis(Analysis)

Merupakan tahapan dimana sistem engineering menganalisis sifat dari program – program yang akan dibangun, serta hal – hal yang akan diperlukan dalam pembangunan perangkat lunak (software)

3. Perancangan (Desain)

Merupakan tahap dimana langkah proses yang terfokus pada program – program struktur data, teknik softwar, prosedur detail dan penggolongannya serta menterjemahkannya dari data yang dianalisis kedalam bentuk gambaran yang mudah dimengerti oleh pemakai (user)

Merupakan tahap penterjemahan dari hasil perancangan bentuk yang maksimal yang dapat dibaca. Perancangan dilakukan dengan cara yang mendetail walaupun pengkodean dapat menyelesaikannya secara mekanikal.

5. Pengujian (implementation)

Merupakan tahap pengujian hasil rancangan (uji coba perangkat lunak), serta pengecekan untuk menemukan kesalahan – kesalah dan menghasilka output yan sebenarnya sesuai dengan permintaan.

6. Pemeliharaan (maintenance)

Merupakan tahap dimana suatu perangkat lunak (software) yang telah disampaikan kepada pemakai (user), dapat mengalami perubahan – perubahan atau penambahan sesuai dengan kesalah yang ditemukan dan permintaan dari pemakai (user).

1.6 Kerangka Pemikiran dan Hipotesis

1.6.1 Kerangka pemikiran

karena pada dasarnya pembayaran pajak merupakan perwujudan pengabdian dan peran serta warga Negara dalam membiayai keperluan pembangunan nasional.

Peran pajak bagi Negara Indonesia berfungsi sebagai alat penerimaan Negara (budgeter) dan berfungsi sebagai pengatur (regulatory) atau sebagai penyelaras kegiatan ekonomi pada masa yang akan datang. Fungsi pajak yang pertama inilah yang akhirnya menempatkan pajak sebagai andalan pemerintah untuk menghasilkan penerimaan setinggi – tingginya dari sector pajak. Salah satu jenis pajak yaitu pajak penghasilan.

memotong atau memungut besarnya pajak yang terutang. Pihak ketiga yang telah ditentukan tersebut selanjutnya menyetor dan melaporkannya kepada fiskus. Pihak ke tiga yang dimaksud dalam system ini adalah wajib pajak badan. Badan usaha yang bertindak sebagai pemberi kerja, setelah memenui persyaratan tertentu yang diwajibkan pada umumnya akan disebut sebagai pihak yang ditunjuk untuk melakukan pemotongan pajak.

Wajib pajak (penerima pengahasilan) atau Wajib pajak badan (badan usaha yang bertindak sebagai pemberi kerja) di wajibkan untuk melaporkan besarnya pajak yang harus dibayar ke Kantor Pajak dalam bentuk Surat Pemberitahuan (SPT). Surat Pemberitahuan merupakan Laporan pajak yang dilakukan oleh para wajib pajak kekantor pelayanan pajak melalui kantor pos. Surat Pemberitahuan ada dua jenis, yaitu Surat Pemberitahuan Massa dan Surat Pemberitahuan Tahunan. Surat Pemberitahuan Massa merupakan Laporan wajib pajak yang dilakukan setiap bulan tentang pembayaran pajak penghasilan para Wajib Pajak, sedangkan Surat Pemberitahuan Tahunan yaitu laporan Wajib Pajak setiap Tahun tentang pembayaran pajak para wajib pajak.

satu sumber penerimaan negara hanya akan menjadi bumerang dikemudian hari, potensi penerimaan dari pinjaman luar negeri akan semakin dikurangi.

Berdasarkan hal tersebut maka Indonesia akan berusaha untuk lebih meningkatkan potensi penerimaan negara dari dalam negeri, dan tidak dapat dipungkiri lagi bahwa pajak telah memberikan kontribusi terbesar dalam penerimaan negara.

1.6.2 Hipotesis

Berdasarkan kerangka pemikiran di atas maka dibutuhkan suatu pengujian hipotesis untuk mengetahui apakah terdapat hubungan antara Variabel X terhadap Variabel Y.

Sugiyono (2002 : 39), menyatakan bahwa hipotesis penelitian merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru di dasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Mengacu pada teori tersebut, dapat dihipotesiskan penelitian ini sebagai berikut : Analisis Sistem Informasi Penyimpanan Surat Pertanggungjawaban (SPT) Massa Pada KPP Pratama Bandung Cibeunying.

1.7 Batasan Masalah

1. Laporan ini hanya membahas mengenai penyimpana data pada SPT Massa PPh 21 dan tahunan di KPP Pratama Bandung Cibeunying

2. Program yang di buat hanya digunakan pihak-pihak tertentu (secretariat dan waskon 3)

3. Penyimpanan data masih menggunakan system yang manual melalui agenda

1.8 Lokasi dan Jadwal Kerja Praktek

Kerja praktek yang kami jalani ini berlokasi atau beralamat di Jl. Purnawarman Bandung 40121. Tlp (022) 7271182.

Adapun jadwal yang kami dapat ketika melaksanakan kerja praktek di KPP Pratama Bandung Cibeunying adalah sejak tanggal 6 juli - 6 agustus 2009

BAB II

LANDASAN TEORI

Pada bab ini dijelaskan beberapa konsep dasar teori yang berkaitan dengan permasalahan yang akan dibahas penulis sebagai dasar pemahaman dalam mengimplementasikan konsep-konsep tersebut kedalam semua kegiatan pengembangan sistem dan sebagai referensi untuk memperdalam pemahaman tentang kerja praktek yang dibuat.

2.1 Konsep dasar sistem

Menurut Jogiyanto terdapat dua kelompok pendekatan di dalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Pendekatan sistem yang lebih menekankan pada prosedurnya mendefinisikan sistem sebagai berikut :

“Suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu, Jogiyanto (19989:7)”.

Pendekatan sistem yang lebih menekankan pada elemen atau komponennya mendefinisikan sistem sebagai berikut :

“Sistem adalah kumpulan dari elemen-elemen yang saling berinteraksi untuk mencapai suatu tujuan tertentu,Jogiyanto (1989:8)”.

(environments), penghubung (interface), masukan (input), keluaran (output), pengolah (process), dan sasaran (objectives) atau suatu tujuan (goal).

Adapun penjelasan dari karateristik suatu sistem adalah sebagai berikut:

a. Komponen sistem (Components) adalah bagian sistem yang saling ber-interaksi dan membentuk satu kesatuan. Komponen atau elemen sistem dapat berupa subsistem atau beberapa bagian sistem.

b. Batas sistem (Boundary) adalah daerah yang membatasi antara suatu sistem dengan lingkungannya atau dengan sistem lainnya. Batasan sistem inilah yang membuat sistem dipandang sebagai satu kesatuan.

c. Lingkungan luar sistem (Environment) merupakan segala sesuatu yang berada di luar sistem yang mempengaruhi sistem. Lingkungan luar sistem dapat bersifat menguntungkan sistem atau merugikan sistem.

d. Penghubung sistem (Interface) merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Penghubung inilah yang menyebabkan beberapa subsistem berintegrasi dan membentuk satu kesatuan.

e. Masukan sistem (Input) adalah sesuatu yang dimasukkan ke dalam sistem yang berasal dari lingkungan.

f. Keluaran sistem (Output) adalah suatu hasil dari proses pengolahan sistem yang dikeluarkan ke lingkungan.

h. Sasaran sistem (Objectives) atau tujuan (Goal) adalah sesuatu yang menyebabkan mengapa sistem itu dibuat atau ada.

2.2 Konsep Dasar informasi

Informasi sangat penting bagi suatu organisasi. Suatu organisasi yang kurang mendapatkan informasi akan menjadi lemah dan akhirnya berakhir. Robert N. Anthony dan John Dearden didalam buku Jogiyanto (1999:7) menyebutkan keadaan dari sistem dalam hubungannya dengan keberakhirannya dengan istilah entropy. Informasi yang berguna bagi sistem akan menghindari proses entropy yang disebut dengan negative entropy atau negentropy.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Data adalah kenyataan yang menggambarkan suatu kejadian-kejadian pada saat tertentu dan kesatuan nyata.

2.2.1 Siklus Informasi

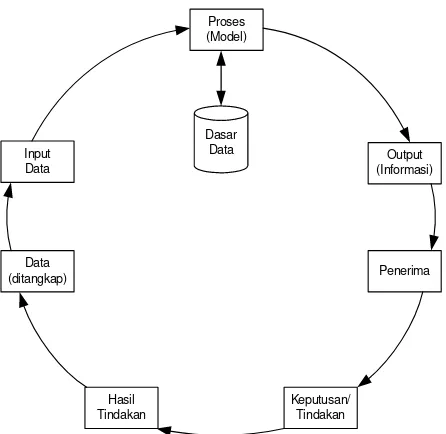

Data merupakan sumber informasi, bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu diolah lebih lanjut. Data diolah melalui suatu model untuk menghasilkan informasi.

Menurut Drs. Moekijat (1998:9) dalam bukunya “Pengantar sistem Informasi manajemen”, menjelaskan pengolahan data adalah kegiatan pikiran dengan bantuan tangan atau suatu peralatan dan mengikuti serangkaian langkah-langkah, perumusan atau pola-pola tertentu untuk mengubah data, sehingga data tersebut baik bentuk, susunan, sifat atau isinya menjadi lebih berguna.

Data yang telah diolah menjadi informasi diberikan kepada yang membutuhkan informasi, kemudian penerima informasi tersebut akan membuat suatu keputusan dan melakukan tindakan, yang berarti melakukan tindakan yang lain yang akan menghasilkan kembali suatu data. Data tersebut akan ditangkap sebagai input, diproses kembali melalui serangkaian langkah-langkah dan seterusnya membentuk suatu siklus. Siklus ini disebut siklus informasi (information cycle) dan disebut juga dengan siklus pengolahan data (data processing cycle).

[Sumber : Analisis dan Desain Sistem Informasi, Jogiyanto Hartono MBA., Ph.D., Penerbit Andi Yogyakarta ( 1989)]

2.2.2 Kualitas Informasi

Kualitas dari suatu informasi (quality of information) tergantung dari tiga hal, yaitu informasi harus akurat (accurate), tepat waktu (timeliness) dan relevan (relevance).

Akurat berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya.

Tepat waktu berarti informasi harus ada pada saat diperlukan, tidak boleh terlambat. Karena informasi merupakan landasan di dalam pengambilan keputusan, bila pengambilan keputusan terlambat, maka dapat berakibat fatal bagi suatu organisasi. Informasi yang sudah usang tidak mempunyai nilai lagi.

Relevan berarti informasi harus mempunyai manfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap orang atau bagian yang satu dengan bagian lainnya di dalam suatu organisasai berbeda-beda.

2.2.3 Nilai Informasi

bagian informasi pada suatu masalah tertentu dengan perbandingan biaya untuk memperolehnya, karena sebagian besar informasi digunakan tidak hanya oleh satu pihak di dalam perusahaan.

Informasi tidak dapat percis ditaksir dengan satuan uang, tetapi dapat ditaksir dengan efektivitasnya. Pengukuran nilai informasi biasanya dihubungkan dengan analisis cost effectiveness atau cost benefit.

2.3 Konsep Dasar Sistem Informasi

Telah diketahui bahwa informasi merupakan hal yang sangat penting di dalam mendukung pengambilan keputusan. Informasi dapat diperoleh dari sistem informasi (Information system) atau disebut juga dengan processing system atau information processing system atau information generating system. Sistem informasi didefinisikan oleh Robert A. Leitch dan K. Roscoe Davis di daam buku Jogiyanto (1989:27) sebagai berikut:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan yang diperlukan”.

Gambar 2.2 Komponen Sistem Informasi

[Sumber : http://library.gunadarma.ac.id/files/disk1/2/jbptgunadarma-gdl-s1-2004-basukirach-93-bab2.pdf]

Tanggal Download: 1 April 2009

Ada tiga aktifitas pada sistem informasi untuk menghasilkan informasi pada suatu organisasi yang diperlukan untuk membuat suatu keputusan, pengkontrolan, analisis masalah-masalah dan membuat produk baru atau layanan. Aktifitas itu adalah input, proses dan output ,http://www.bl.ac.id(2009).

Gambar 2.3 Aktifitas Sistem Informasi

Tanggal Download :1 April 2009

INPUT : Menangkap atau pengumpulkan data mentah (raw data) di dalam organisasi atau dari luar organisasi (environment/lingkungan).

PROSES : Menterjemahkan data input ke dalam bentuk yang lebih berarti.

OUTPUT: Mengirim informasi yang telah diproses kepada manusia dan aktivitasnya

Sistem informasi juga memerlukan feedback yang dihasilkan dari output, yang dikembalikan dan digunakan oleh elemen organisasi untuk membantu mereka, mengevaluasi atau menyempurnakan inputan yang akan dimasukkan.

Tabel 2.1 Definisi Sistem Informasi dari Beberapa Sumber

Sumber : Abdul Kadir (2003) Pengenalan Sistem Informasi

Sumber Definisi Alter (1992) Sistem informasi adalah kombinasi antara prosedur kerja,

informasi, orang dan teknologi informasi yang diorganisasikan untuk mencapai tujuan dalam sebuah organisasi.

Bodnar dan Hopwood (1993)

Sistem informasi adalah kumpulan perangkat keras dan perangkat lunak yang dirancang untuk mentransformasikan data kedalam bentuk informasi yang berguna.

Gelinas, Oram, dan Wiggins

(1990) komputer dan manual yang dibuat untuk menghimpun, menyimpan, dan mengelola data serta menyediakan informasi keluaran kepada pemakai.

Hall (2001) Sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikelompokkan, diproses menjadi informasi untuk tujuan yang spesifik.

2.4 Metode Analisis dan Perancangan Terstruktur

Untuk dapat melakukan langkah-langkah sesuai dengan yang diberikan oleh metodologi pengembangan sistem yang terstruktur, maka dibutuhkan alat untuk melaksanakannya. Alat-alat yang digunakan dalam suatu metodologi umumnya berupa suatu gambar, diagram, atau grafik. Selain berbentuk gambar, alat-alat yang digunakan juga ada yang tidak berupa gambar atau grafik, seperti misalnya kamus data (data dictionary), pseudocode, serta formulir-formulir untuk mencatat dan menyajikan data, seperti :

2.4.1 Diagram Konteks

suatu sistem dan elemen-elemen yang terlibat dalam suatu sistem arus data yang masuk ke dalam sistem dan luar sistem digambarkan dengan jelas.

Diagram konteks meliputi beberapa sistem antara lain :

1. Kelompok pemakai, organisasi atau pihak lain. 2. Data yang diterima oleh sistem dari lingkungan. 3. Data dihasilkan oleh sistem.

4. Penyimpanan data.

5. Batasan antara sistem yang dirancang dengan lingkungan.

2.4.2 Flow Map

Flowmap atau juga dapat disebut block chart atau flowchart berfungsi untuk memodelkan masukan dan keluaran proses maupun transaksi dengan simbol-simbol tertentu. Pembuatannya harus memudahkan bagi pemakai dalam memahami alur dari sistem atau transaksi.

2.4.3 Pengertian Data Flow Diagram (DFD)

data didalam system dengan terstruktur dan jelas. DFD juga merupakan dokumentasi sistem yang baik. Simbol yang digunakan DFD.

a. Kesatuan Luar

Kesatuan luar (external entity) merupakan kesatuan dilingkungan luar system yang dapat berupa orang, organisasi, atau sistem lainnya yang akan memberikan input atau menerima output dari sistem, disimbolkan dengan suatu kotak.

b. Arus Data

Arus data (data flow) diberi simbol suatu panah. Arus data ini mengalir diantara proses (process), simpanan data (data store) dan kesatuan luar (externalentity). Arus data ini menunjukan arus data yang dapat berupa masukkan untuk sistem atau hasil dari proses sistem.

c. Proses

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk kedalam proses untuk dihasilkan arus data yang akan keluar dari proses. Suatu proses dapat ditunjukkan dengan simbol empat persegi panjang bersudut-sudut tumpul atau sebuah lingkaran.

Setiap proses harus diberi penjelasan yang lengkap meliputi: i. Identifikasi proses

Identifikasi ini umumnya berupa suatu angka yang menunjukkann nomor acuan dari proses dan ditulis pada bagian atas simbol.

ii. Nama proses

Nama proses menunjukkan apa yang dikerjakan oleh proses tersebut.

Merupakan simpanan dari data. Langkah-langkah penyusunan DFD:

1. Identifikasikan terlebih dahulu semua kesatuan luar yang terlibat di sistem. 2. Identifikasikan semua input dan output yang terlibat dengan kesatuan luar. 3. Gambarkan terlebih dahulu suatu diagram context.

4. Gambarkan bagan berjenjang untuk semua proses yang ada di system terlebih dahulu.

5. Gambarkan sketsa DFD untuk overview diagram (level 0) berdasarkan proses di bagan berjenjang.

6. Gambarkan DFD untuk level-level berikutnya, yaitu level satu dan seterusnya untuk tiap-tiap proses yang dipecah-pecah sesuai dengan bagan berjenjangnya.

7. Setelah semua level DFD digambar, berikutnya adalah menggambar DFD untuk pelaporan manajemen yang digambar terpisah. Setelah semua level DFD dan DFD untuk pelaporan manajemen digambar, maka semua DFD ini dapat digabungkan dalam satu diagram.

2.5 Pengertian Perpajakan

membina kesadaran serta tanggung jawab warga Negara, karena pada dasarnya pembayaran pajak merupakan perwujudan pengabdian dan peran serta warga Negara dalam membiayai keperluan pembangunan nasional.

Peran pajak bagi Negara Indonesia berfungsi sebagai alat penerimaan Negara (budgeter) dan berfungsi sebagai pengatur (regulatory) atau sebagai penyelaras kegiatan ekonomi pada masa yang akan datang. Fungsi pajak yang pertama inilah yang akhirnya menempatkan pajak sebagai andalan pemerintah untuk menghasilkan penerimaan setinggi – tingginya dari sector pajak. Salah satu jenis pajak yaitu pajak penghasilan.

BAB III

PROFIL PERUSAHAAN

3.1 Gambaran umum KPP Pratama Bandung Cibeunying

Sejarah pajak mula – mula berasal dari Negara perancis pada jaman pemerintahan Napoleon Bonaparte, yang pada jamannya beliau terkenal dengan nama “Cope Napoleon”. Pada masa itu Negara belanda dijajah oleh Negara perancis. Sistem pajak yang diterapkan Perancis kapada Belanda diterapkan pula oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada saat itu dikenal dengan “Oor Logs-Overgangs Blasting”(Pajak Penghasilan). Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia disaat Indonesia masih diduduki tentara Jepang.

Dengan surat keputusan Menteri keuanga Republik Indonesia nomor : 443/KMK.01/2001, Kantor Pelayanan Pajak Bandung Cibeunying dipecah menjadi 2 (dua) kantor pelayanan pajak yaitu Kantor Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan pajak Bandung Cicadas.

Adapun wilayaah Kantor Pelayanan Pajak Bandung Cibeunying meliputi :

1. Kecamatan Cidadap

2. Kecamatan Coblong

4. Kecamatan Sumur Bandung

5. Kecamatan Cibeunying Kaler

6. Kecamatan Cibeunying Kidul

Dan sejak bulan agustus 2007, KPP Bandung Cibeunying dimodernisasi dan brubah namanya menjadi Kantor Pelayanan Pajak Pratama Bandung Cibeunying. Dengan modernisasi ini KPP Pratama Bandung Cibeunying melayani pelayanan perpajakan dengan konsep one stop services, dimana segala pelayanan berbagi jenis pajak mulai dari PPN, PPh, PBB dan BPTHB dilayani disini.

Karakteristik dari KPP Pratama ( small Taxpayers Office ) yang telah mengalami modernisasi antara lain :

1. KPP Pratama merupakan penggabungan dari tiga unit kantor (KPP, KPPBB, dan Karipka)

2. Struktur organisasi sama dengan struktur organisasi KPP WP besar, dengan penambahan satu seksi yaitu seksi Ekstensifikasi Perpajakan

3. Sistem Administrasi perpajakan yang digunakan merupakan penggabungan SI DJP dan SISMIOP

4. Mengadministrasikan seluruh jenis pajak(PPh, PPN, PBB dan BPHTB)

Melalui modernisasi ini diharapkan pelayanan perpajakan kepada Wajib Pajak menjadi lebih efisien karena dilaksanakan disatu tempat dan juga diharapkan dengan modernisasi ini pendapatan negara dari sektor perpajakan akan mengalami peningkatan sehingga dapat menunjang pembiayaan pembagunan.

3.2 Visi dan Misi KPP Pratama Bandung Cibeunying

3.2.1 Visi

Visi KPP Pratama Bandung Cibeunying menjadi model pelayanan masyarakat yang menyelenggarakan system dan manajemen perpajakan kelas dunia , yang dipercaya dan dibanggakan masyarakat.

1.2.2 Misi 1. Fiskal

Menghimpun penerimaan dalam negeri dari sector pajak yang mampu menunjang kemandirian pembiayaan pemerintahan berdasarkan UU perpajakan dengan tingkat efektivitas dan efesiensi yang tinggi.

2. Ekonomi

Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahanekonomi bangsa dengan kebijaksanaan yang minimizing distortion.

Mendukung proses demokratisasi bangsa. 4. Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknorasi perpajakan serta administrasi mutakhir.

1.3 Struktur Organisasi KPP Pratama Bandung Cibeunying

Gambar 3.1

Struktur Organisasi KPP Pratama Bandung Cibeunying

3.4 Deskripsi Kerja

Berikut ini adalah fungsi dari tiap unit atau divisi yang ada di KPP Pratama Bandung Cibeunying

A. Kedudukan, tugas pokok dan fungsi KPP Pratama Bandung Cibeunying

Kantor Pelayanan Pajak Cibeunying adalah unsur pelaksanaan Direktorat Jenderal Pajak yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Ditjen Pajak. Kantor pelayanan pajak Cibeunying mempunyai tugas melaksanakan kegiatan operasional pelayanan perpajakan dibidang Administrasi Perpajakan, Pajak penghasilan, Pajak Pertambahan Nilai, dan Pajak tidak langsung lainnya diwilayah Cibeunying berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal Pajak. Dalam menyelenggarakan tugasnya, Kantor Pelayanan Pajak Bandung Cibeunying mempunyai fungsi :

1. Melakukan pengumpulan dan pengolahan data serta penyajian informasi perpajakan.

3. Melakukan penatausahaan dan pengecekan Surat Pemberitahuan Masa serta memantau dan menyusun Laporan Pembayaran Masa PPh, PPN, dan Pajak Tidak Langsung Lainnya (PTLL).

4. Melakukan urusan tata usaha penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, dan PTLL.

5. Melakukan urusan pemeriksaan pajak dan penerapan sanksi perpajakan.

6. Melakukan urusan tata usaha dan rumah tangga KPP.

KPP Pratama Bandung Cibeunying terdiri atas unit-unit kerja. Adapun tugas pokok dari setiap unit-unit kerja yang ada di KPP Pratama Bandung Cibeunying adalah sebagai berikut :

1. Kepala KPP Pratama

Orang yang mengepalai KPP pratama dan bertanggung jawab atas kegiatan pada KPP Pratama.

2. Sub Bagian Umum

Membantu kepala KPP Pratama dalam mengurus urusan rumah tangga KPP Pratama seperti administrasi, surat menyurat, gaji pegawai dan lainnya. Sub Bagian Umum terdiri dari :

a. Kepegawaian

c. Tata usaha

d. Rumah tangga

3. Seksi pelayanan

Merupakan ujung tombak KPP Pratama yang bertugas untuk melayani Wajib Pajak. Tugas seksi Pelayanan antara lain :

a. Menerbitkan produk hukum

b. Administrasi penyimpanan berkas

c. Penyuluhan perpajakan

d. Penerimaan SPT dan surat – surat permohonan WP

e. Penerbitan NPWP/NPPKP

f. Menjawab konfirmasi

4. Seksi pengolahan data informasi

Merupakan jantung dari KPP Pratama karena merupakan pusat perekaman data dari SPT yang disampaikan Wajib Pajak.

5. Seksi penagihan

Bertugas untuk melakukan penagihan terhadap Wajib Pajak atas tunggakan pajaknya. Selain itu juga bertugas utuk melaksanakan penagihan aktif.

a. Penata usahaan piutang pajak

b. Proses permohonan penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Usul lelang dan penghapusan piutang pajak

6. Seksi pemeriksaan

Tugas seksi pemeriksaan antara lain :

a. Penyusunan rencana pemeriksaan

b. Pengawasan aturan pemeriksaan

c. Penerbitan dan penyaluran SP3

d. Administrasi pemeriksaan pajak

7. Seksi pengawasan dan konsultasi

Terdiri atas para Account Representatives (AR) yang ditugaskan pada wilayah-wilayah tertentu. Account Representatives (AR) ini bertugas untuk mengawasi kewajiban Wajib Pajak, melayani penyelesaian hak Wajib Pajak dan sebagai tempat konsultasi Wajib Pajak. Jadi, Account Representatives (AR) ini menjembatani atau sebagai mediator antara Wajib Pajak dan KPP.

Tugas seksi pengawasan dan konsultasi antara lain :

b. Konsultasi teknis perpajakan c. Pengawasan kepatuhan d. Analisis kepatuhan

e. Rekonisiliasi data WP dalam rangka intensifikasi f. Penyusunan profile WP

8. Seksi ekstensifikasi

Tugas seksi ekstensifikasi antara lain :

a. Pengamatan potensi perpajakan b. Pendataan subjek dan objek pajak c. Penilaian objek pajak

d. Penguasaan wilayah e. Pendataan monografi fiskal f. Ekstensifikasi Wajib Pajak

9. Kelompok jabatan fungsional

3.5 Analisis Sistem yang Berjalan

Analisis sistem yang sedang berjalan adalah penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang di harapkan sehingga dapat di usulkan perbaikan-perbaikan.

Analisis sistem yang sedang berjalan di KPP Pratama Bandung Cibeunying tersebut terdiri dari Flow map, Diagram Konteks, dan DFD. Analisis sistem dalam suatu perusahaan sangat penting karena funsi dari analisis fungsi dari analisis itu berjalan dalam agar sistem yang dibuat menghasilkan potput yang diinginkan dan dapat dicapai tujuan yang direncanakan.

BAB IV

ANALISI KERJA PRAKTEK

4.1 Analisis Sistem

Analisis sistem adalah sebuah tindakan di mana dilakukan pembelajaran tentang sebuah sistem yang berjaalan seperti yang dilakukan di bawah ini. Analisis yang dilakukan terhadap sistem absensi pegawai di dapatkan seperti data yang ad di bawah ini.

4.1.1 Analisis Dokumen

Analisis dokumen terdiri dari fungsi, sumber, rangkap, distribusi, data periode dan isi. Adapun analisis dokumen yang ada pada absensi pegawai :

A. Form Surat Pemberitahuan (SPT)

Fungsi : Menyimpan data wajib pajak

Sumber : wajib pajak

Rangkap : 1 (Satu)

Distribusi : Sekretariat

Data Periode : Setiap ada wajib pajak baru

Isi : NPWP, nama WP, Jenis SPT, diterima Tanggal, ket

Fungsi : Menyimpan data wajib pajak

Sumber : Wajib Pajak

Rangkap : 1 (Satu)

Distribusi : Sekretariat

Data Periode : Setiap ada Wajib Pajak baru

Isi : NPWP,Nama WP, Alamat,No tlp

C. Form Laporan

Fungsi : Menginformasikan data SPT Pembayaran pajak PPh 21

Sumber : Sekretariat

Rangkap : 1 (satu)

Distribusi : Kepala kantor

Data Periode : Setiap hari dan setiap bulanan

Isi : Nip, Nama, Jabtan, Tgl, Jam Masuk, Tgl Lap

4.1.2 Analisis Prosedur yang sedang Berjalan

maksud untuk mengidentifikasi dan mengevaluasi permasalahn-permasalah, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang di harapkan sehingga dapat di usulkan perbaikan-perbaikan.

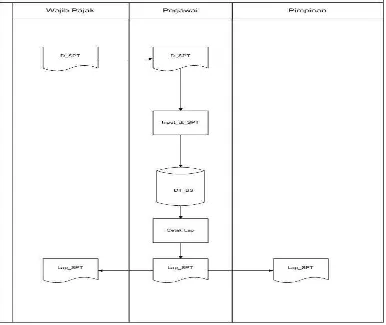

4.1.2.2 Diagram Kontek

Ga mbar 4.2 Diagram Kontek Sistem yang sedang Berjalan

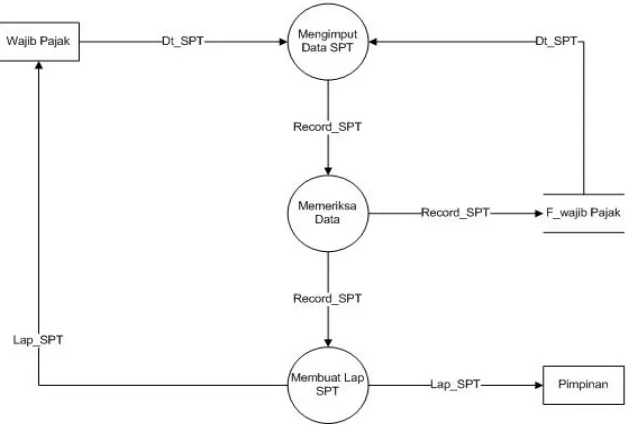

4.1.2.3 Data Flow Diagram

Gambar 4.3 DVD Level 0 Sistem yang sedang Berjalan

Berdasarkan hasil penelitian yang telah dilakukan pada KPP Pratama Bandung Cibeunying, peneliti dapat mengevaluasi Sistem Informasi Penyimpanan Data SPT Massa yang sedang berjalan yaitu :

Pertama Wajib Pajak harus malaporkan Laporan Pembayaran pajaknya pada setiap bulannya ke Kantor pajak yang bersangkutan, dimana wajib pajak melaporkan dalam bentuk Surat Pertanggungjawaban (SPT) Massa. Setelah Wajib pajak melaporkan SPT massa ke kantor pajak yang bersangkutan maka pada bagian secretariat akan mengelola data – data pelapor wajib pajak. Kemudian pegawai pada bagian secretariat mengimput dan menyimpan data surat pertanggungjawaban massa para wajib pajak ke system yang telah berjalan. kendala yang terjadi dalam penyimpanan data ke dalam system yaitu sering terjadinya data yang tidak tersimpan dikarenakan system informasi yang digunakan tidak akurat dalam penyimpanan data, sehingga pegawai menggunakan document sebagai alat alternative dalam penyimpanan data SPT Massa wajib pajak yang telah dilaporkan.

Pegawai memeriksa setiap data yang telah dilaporkan oleh wajib pajak, kemudian pegawai membuat laporan SPT massa wajib pajak. sesudah membuat laporan, pegawai menyerahkan hasil laporannya kepada pemimpin.

1

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian dan pengolahan data pada bab – bab sebelumnya, penulis mengambil kesimpulan sebagai berikut :

a. Berdasarkan hasil kerja praktek yang dilakukan, dapat mengambil

kesimpulan masi kurang efektifnya system yang telah digunakan oleh KPP Pratama Bandung Cibeunying, sehingga pegawai menggunakan pembukuan dalam penyimpanan data – data Wajib Pajak yang melaporkan SPT Massa, yang mengakibatkan sering tercecernya bahkan hilangnya data yang dibutuhkan.

b. System yang kurang baik dapat mempengaruhi kinerja Pegawai dalam penyimpanan data wajib pajak dalam melaporkan SPT ke Pihak KPP.

5.2 Saran

2

a. Bagi KPP Pratama Bandung Cibeunying

DAFTAR PUSTAKA

Amsyah, Zulkifli, 2000, Sistem Informasi Manajemen, PT.Gramedia Pustaka Utama, Jakarta.

Hartono, Jogiyanto, 2000, Analisis dan Desain Sistem Informasi : Sistem Informasi : Pendekatan terstruktur teori dan praktek aplikasi bisnis, Andi

Yogyakarta, Yogyakarta

http://www.dhewie-fiialuvian.blogspot.com/2009/04/terminologi, Pengertian

Informasi, 16 Maret 2009.

http://www.scribd.com/doc/7174764/Komiktarzan-Ers-isteminformasipendidikan,

Sistem Informasi.

Ladjamudin, 2005, Analisis dan Desaign Sistem Informasi, Graha ilmu, Tangerang.

http://www.dhewie-fiialuvian.blogspot.com/2009/04/01_active.html

digilib.petra.ac.id/.../jiunkpe-ns-s1-2007-32403019-8782-psak_46-chapter1.pdf

DAFTAR PUSTAKA

Amsyah, Zulkifli, 2000, Sistem Informasi Manajemen, PT.Gramedia Pustaka Utama, Jakarta.

Hartono, Jogiyanto, 2000, Analisis dan Desain Sistem Informasi : Sistem Informasi : Pendekatan terstruktur teori dan praktek aplikasi bisnis, Andi

Yogyakarta, Yogyakarta

http://www.dhewie-fiialuvian.blogspot.com/2009/04/terminologi, Pengertian Informasi, 16 Maret 2009.

http://www.scribd.com/doc/7174764/Komiktarzan-Ers-isteminformasipendidikan, Sistem Informasi.

Ladjamudin, 2005, Analisis dan Desaign Sistem Informasi, Graha ilmu, Tangerang.

http://www.dhewie-fiialuvian.blogspot.com/2009/04/01_active.html

digilib.petra.ac.id/.../jiunkpe-ns-s1-2007-32403019-8782-psak_46-chapter1.pdf

Analisis Sistem Informasi Penyimpanan Data Surat

Pemberitahuan (SPT) pada KPP Pratama Bandung Cibeunying

Laporan Kerja Praktek

Diajukan untuk memenuhi syarat Mata Kuliah Kerja Praktek Program Strata I Jurusan Manajemen Informatika

Oleh :

Lita Kartika 10506162 Roy Tyson Kelbulan 10507829

Bandung,10 Oktober 2009

Pembimbing Jurusan

Wahyuni, S.Si, MT. NIP.41277026006

Pembimbing Lapangan

Dike Danila NIP. 060105661

Ketua jurusan Manajemen Informatika