ANALISA NILAI TAMBAH (VALUE ADDED) PADA PEMBUATAN SPARE PART DI PT. APINDOWAJA AMPUH PERSADA

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

FRANKY HUTABARAT NIM. 070403067

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas Rahmat dan Karunia-Nya Penulis dapat menyelesaikan Tugas Sarjana ini dengan baik.

Tugas Sarjana ini berjudul “Analisa Nilai Tambah (Value Added) pada Pembuatan Sparepart di PT. Apindowaja Ampuh Persada”. Tugas Sarjana merupakan salah satu syarat dalam menyelesaikan studi di Departemen Teknik Industri.

Tugas sarjana ini disusun berdasarkan sumber literatur dan pengamatan mengenai pembuatan sparepart screwpress di lantai produksi. Dari tugas sarjana ini dapat diketahui harga pokok produksi dari setiap sparepart sebagai pertimbangan bagi perusahaan dalam meningkatkan keuntungan perusahaan.

Penulis menyadari bahwa Tugas Sarjana ini belum sempurna sebagaimana adanya. Oleh karena itu, Penulis mengharapkan kritik dan saran yang membangun dari pembaca untuk kesempurnaan Tugas Sarjana ini. Penulis mengucapkan terima kasih dan semoga Tugas Sarjana ini bermanfaat bagi kita semua.

Medan, September 2013

UCAPAN TERIMA KASIH

Dalam penulisan Tugas Sarjana ini, Penulis telah mendapatkan bimbingan dan dukungan dari berbagai pihak. Maka pada kesempatan ini Penulis mengucapkan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT selaku Ketua Departemen Teknik Industri Universitas Sumatera Utara.

2. Bapak Ir. Ukurta Tarigan MT selaku Dosen Pembimbing I atas bimbingan, pengarahan, dan masukan yang diberikan dalam penyelesaian Tugas Sarjana ini.

3. Ibu Khalida Syahputri, ST, MT selaku Dosen Pembimbing II atas bimbingan, pengarahan, dan masukan yang diberikan dalam penyelesaian Tugas Sarjana ini.

4. Bapak Darmawan selaku asisten manajer dan Bapak Gultom selaku mandor lapangan PT. Apindowaja Ampuh Persada yang menjadi pembimbing lapangan dan membantu mengumpulkan data berupa informasi yang dibutuhkan penulis selama melakukan pengamatan di perusahaan.

5. Rencus Siburian, ST selaku teman stambuk 2007 yang juga melakukan penelitian di PT. Apindowaja Ampuh Persada dan telah membantu penulis dalam proses pengambilan data primer berupa pengukuran waktu dan mesin produksi perusahaan.

7. Teman-teman Ale-Ale FC buat seluruh dukungan dan doa selama penyelesaian Tugas Sarjana ini.

8. Teman-teman seperjuangan khususnya KosTuTi buat seluruh dukungan dan saling mengajari selama penyelesaian Tugas Sarjana ini.

9. Siska Valentina Nababan, AMK, CWCCA yang telah memberikan dukungan semangat, doa dan membantu keperluan kepada penulis selama penyelesaian Tugas Sarjana ini.

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL

LEMBAR PENGESAHAN ... i

SERTIFIKAT EVALUASI TUGAS SARJANA ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv ABSTRAK

I. PENDAHULUAN

1.1. Latar Belakang Masalah ... I-1 1.2. Rumusan Masalah ... I-3 1.3. Tujuan Penelitian ... I-3 1.4. Manfaat Penelitian ... I-3 1.5. Batasan dan Asumsi Penelitian ... I-4 1.6. Sistematika Laporan ... I-5

II. GAMBARAN UMUM PERUSAHAAN

DAFTAR ISI (Lanjutan)

BAB HALAMAN

2.2. Organisasi dan Manajemen ... II-1 2.2.1. Struktur Organisasi Perushaan ... II-2 2.2.2. Uraian Tugas dan Tanggung Jawab ... II-2 2.2.3. Tenaga Kerja dan Jam Kerja ... II-8 2.2.4. Sistem Pengupahan dan Fasilitas Lainnya ... II-10 2.3. Proses Produksi ... II-10 2.3.1. Bahan Baku ... II-11 2.3.2. Bahan Tambahan ... II-11 2.3.3. Bahan Penolong ... II-11 2.3.4. Standar Mutu Bahan Baku ... II-12 2.3.5. Standar Mutu Produk ... II-12 2.3.6. Uraian Proses Produksi ... II-14 2.3.7. Mesin dan Peralatan ... II-17 2.3.8. Utilitas ... II-20

III. LANDASAN TEORI

3.1. Perusahaan Manufaktur ... III-1 3.1.1. Konsep Value Added dan Non Value Added Activity ... III-2

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.1.1.3. Macam-Macam Non Value Added Activity ... III-4 3.1.1.4. Manfaat Analisis Value Added ... III-6 3.1.2. Efficiency Cycle Time (Efisiensi Waktu Siklus) ... III-7

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.4.4. Activity Based Costing (ABC) ... III-25 3.4.4.1. Perhitungan Biaya Berdasarkan Aktivitas ... III-25 3.4.4.2. Tingkatan Biaya dan Pemicu (Cost Driver) ... III-25 3.4.4.3. Tahap-Tahap ABC ... III-30

IV. METODOLOGI PENELITIAN

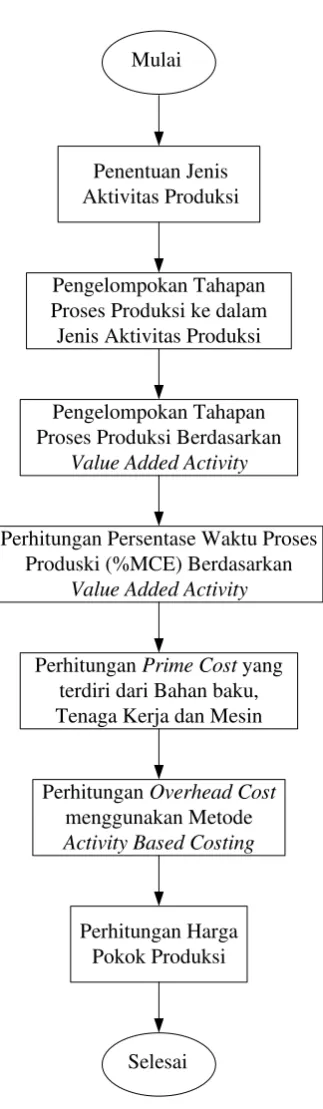

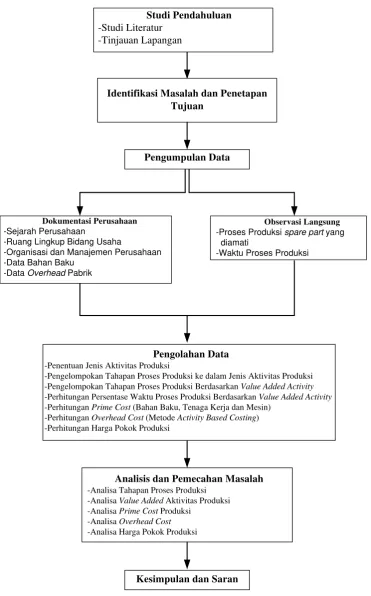

4.1. Tempat dan Waktu Penelitian ... IV-1 4.2. Jenis Penelitian ... IV-1 4.3. Objek Penelitian ... IV-1 4.4. Variabel Penelitian ... IV-2 4.5. Kerangka Konseptual Penelitian ... IV-2 4.6. Identifikasi Kebutuhan Data ... IV-3 4.7. Penentuan Pengumpulan Data ... IV-3 4.8. Pengolahan Data ... IV-4 4.9. Analisis Pemecahan Masalah ... IV-8 4.10. Kesimpulan dan Saran ... IV-8

V. PENGUMPULAN DAN PENGOLAHAN DATA

DAFTAR ISI (Lanjutan)

BAB HALAMAN

5.1.2. Jenis Sparepart, Aktivitas Produksi, Uraian Proses

DAFTAR ISI (Lanjutan)

BAB HALAMAN

5.2.3.1.2. Biaya Tenaga Kerja Langsung ... V-29 5.2.3.1.3. Biaya Mesin ... V-31 5.2.3.2. Perhitungan Conversion Cost ... V-32

5.2.3.2.1. Menentukan Cost Driver dari Setiap

Biaya Overhead ... V-32 5.2.3.2.2. Perhitungan Alokasi Biaya Overhead

pada Aktivitas Produksi ... V-32 5.2.3.2.3. Pengelompokan Biaya Menurut

Level Aktivitas ... V-36 5.2.3.2.4. Pengelompokan Aktivitas ke Pusat

Biaya yang Homogen Menurut Level

Aktivitas ... V-37 5.2.3.2.5. Perhitungan Tarif Biaya Overhead ... V-38 5.2.3.2.6. Alokasi Biaya Overhead Pabrik ke

Sparepart ... V-38 5.2.4. Perhitungan Harga Pokok Produksi per Unit Menurut

Sistem ABC ... V-39

VI. ANALISA PEMECAHAN MASALAH

DAFTAR ISI (Lanjutan)

BAB HALAMAN

6.2. Analisa Value Added Aktivitas Produksi ... VI-2 6.3. Analisa Prime Cost Produksi ... VI-3 6.4. Analisa Overhead Cost ... VI-7 6.5. Analisa Harga Pokok Produksi ... VI-8

VII. KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII-1 7.2. Saran... VII-2 DAFTAR PUSTAKA

DAFTAR GAMBAR

GAMBAR HALAMAN

DAFTAR TABEL

TABEL HALAMAN

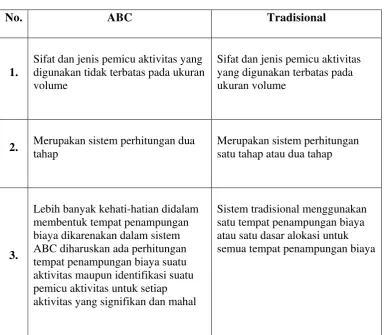

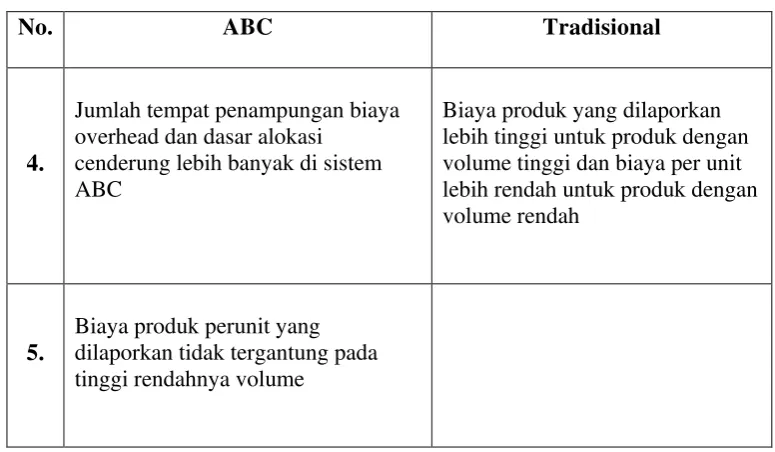

2.1. Daftar Tenaga Kerja ... II-9 2.2. Standar Mutu Digester ... II-13 2.3. Standar Mutu Screwpress ... II-13 3.1. Perbandingan antara ABC dan Sistem Perhitungan Biaya Tradisional . III-29 5.1. Kapasitas Produksi Per Bulan ... V-1 5.2. Jenis Tahapan Produksi ... V-2 5.3. Uraian Proses Produksi dan Waktu Produksi pada Proses Pembuatan

Sparepart Main Shaft ... V-5 5.4. Uraian Proses Produksi dan Waktu Produksi pada Proses Pembuatan

Sparepart Intermediate Gear ... V-8 5.5. Uraian Proses Produksi dan Waktu Produksi pada Proses Pembuatan

Sparepart Extension Shaft ... V-11 5.6. Data Tenaga Kerja Langsung ... V-12 5.7. Data Tenaga Kerja Tidak Langsung ... V-12 5.8. Jenis Mesin Produksi PT. Apindowaja Ampuh Persada ... V-13 5.9. Alokasi Luas Lantai, Tenaga Kerja Tidak Langsung dan Jumlah

Penerangan setiap Aktivitas ... V-15 5.10. Perincian Kebutuhan Tenaga Kerja Tidak Langsung ... V-16 5.11. Perincian Kebutuhan Bahan Baku Utama pada Proses Pembuatan

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN 5.12. Perincian Kebutuhan Bahan Tidak Langsung pada Proses

Pembuatan Sparepart Main Shaft ... V-18 5.13. Perincian Kebutuhan Bahan Baku Utama pada Proses Pembuatan

Sparepart Intermediate Gear ... V-19 5.14. Perincian Kebutuhan Bahan Tidak Langsung pada Proses

Pembuatan Sparepart Intermediate Gear ... V-19 5.15. Perincian Kebutuhan Bahan Baku Utama pada Proses Pembuatan

Sparepart Extension Shaft ... V-20 5.16. Perincian Kebutuhan Bahan Tidak Langsung pada Proses

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN 5.26. Biaya Tenaga Kerja Langsung pada Proses Produksi Setiap

DAFTAR TABEL (Lanjutan)

ABSTRAK

PT. Apindowaja Ampuh Persada merupakan salah satu perusahaan manufaktur yang bergerak di bidang pembuatan mesin-mesin produksi kelapa sawit seperti screw press yang cendrung dikerjakan secara make to order dan mass production. Penelitian ini hanya dilakukan terhadap tiga jenis spare part yang paling banyak dipesan oleh para pelanggan seperti Main Shaft, Intermediate Gear, dan Extension Shaft yang bertujuan untuk membandingkan biaya produksi setiap spare part di dalam suatu kapasitas produksi perusahaan sehingga diharapkan dapat menjadi bahan pertimbangan kepada perusahaan untuk menentukan strategi dalam membuat keputusan yang tepat ke arah yang lebih baik lagi pada pembuatan spare part sehingga lebih menguntungkan bagi perusahaan.

Dasar yang digunakan adalah dengan menghitung biaya produksi setiap spare part yang diamati yaitu Main Shaft, Intermediate Gear, dan Extension Shaft berdasarkan biaya manufaktur (Prime Cost dan Overhead Cost) dengan mengamati secara langsung besar biaya yang dikenakan terhadap spare part atau produk.

Berdasarkan pengolahan data yang dilakukan diperoleh hasil bahwa perbandingan harga pokok produksi masing-masing spare part dalam satuan unit adalah Main Shaft Rp 21.880.870,87 per unit, Intermediate Gear Rp 12.978.642,19 per unit, dan Extension Shaft Rp 2.318.310,72 per unit.

Persentase Manufacturing Cycle Efficiency dari setiap spare part yaitu Main Shaft sebesar 87,55%, Intermediate Gear sebesar 84,87%, dan Extension Shaft sebesar 81,41% dimana Manufacturing Cycle Efficiency dihitung dengan membandingkan aktivitas value added dengan aktivitas non value added sehingga dapat dilihat spare part mana yang paling efisien dari segi waktu produksi. Untuk spare part Extension Shaft, perusahaan masih mampu meningkatkan lagi persentase Manufacturing Cycle Efficiency (MCE) hingga mendekati 100% dengan memperkecil waktu siklus atau mengeliminasi aktivitas non value added sehingga biaya produksi spare part Extension Shaft menjadi lebih kecil lagi.

Berdasarkan hasil analisa dan evaluasi didapat bahwa spare part Extension Shaft merupakan spare part yang paling banyak memberikan kontribusi nilai tambah bagi perusahaan dengan waktu siklus yang kecil, biaya relatif terjangkau dari segi pemakaian bahan baku, tenaga kerja, dan mesin yang digunakan pada proses produksi. Hal ini merupakan sebuah pertimbangan yang bagus bagi perusahaan.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Setiap perusahaan akan selalu berusaha mencapai efektivitas dan efisiensi produksi agar tercapai hasil yang optimal. Hal ini dilakukan agar perusahaan selalu dapat memenuhi permintaan konsumen sehingga memperoleh keuntungan yang lebih dari penjualan produk tersebut. Perusahaan harus memperhatikan nilai tambah setiap produk yang akan dihasilkannya. Nilai tambah1

PT. Apindowaja Ampuh Persada merupakan sebuah perusahaan manufaktur yang bergerak pada bidang produksi berbagai jenis sparepart untuk mesin screw press yang akan digunakan pada pabrik kelapa sawit dan cenderung dikerjakan secara make to order dan mass production. Pada PT. Apindowaja Ampuh Persada bahan baku banyak yang menumpuk di gudang, proses pengerjaan yang kurang cepat dilakukan oleh operator, waktu menganggur bahan

merupakan peningkatan nilai suatu produk sebagai hasil dari perubahan produk tersebut dengan memanfaatkan faktor–faktor produksi yang ada seperti modal, tenaga kerja, teknologi, atau lahan. Manfaat dari analisis nilai tambah produk itu sendiri bagi perusahaan adalah untuk melihat hubungan antara produktivitas tenaga kerja, aset dalam penciptaan kekayaan dan profitabilitas perusahaan serta penyusunan program dan kebijakan bagi peningkatan produktivitas perusahaan.

1

sering terjadi sehingga kurang memiliki nilai tambah bagi perusahaan dan bahkan bisa tidak meningkatkan keuntungan bagi perusahaan.

Produk di PT. Apindowaja Ampuh Persada yang akan diamati yaitu tiga buah jenis sparepart yang paling banyak dipesan oleh pelanggan yaitu Main Shaft, Intermediate Gear, dan Extension Shaft dengan tujuan untuk membandingkan biaya produksi setiap produk di dalam suatu kapasitas produksi perusahaan. Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi perusahaan untuk menentukan strategi dalam membuat keputusan yang tepat ke arah yang lebih baik lagi untuk pembuatan spare part.

Biaya overhead produksi yang dibebankan pada masing-masing spare part akan dihitung dengan menggunakan metode pendekatan Activity Based Costing yang bertujuan untuk menghitung pembebanan biaya ke spare part dengan menggunakan berbagai cost driver, dilakukan dengan menelusuri biaya dari aktivitas dan setelah itu menelusuri biaya dari aktivitas ke spare part.

1.2.Rumusan Masalah

Sesuai latar belakang permasalahan, maka rumusan masalah yang dapat dibuat adalah membandingan harga pokok produksi setiap spare part yang diamati yaitu Main Shaft, Intermediate Gear, dan Extension Shaft dalam suatu kapasitas produksi perusahaan dan membandingkan spare part mana yang paling banyak memberikan kontribusi nilai tambah.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui Manufacturing Cycle Eficiency dari tiap proses pembuatan spare part yang diamati di perusahaan.

2. Mengetahui spare part mana yang memiliki nilai tambah dari segi ekonomisnya.

3. Menghitung Harga Pokok Produksi pada masing-masing spare part yang diamati pada proses penelitian.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian adalah :

1. Menjadi bahan masukan bagi perusahaan dalam memperbaiki sistem kerja yang ada di perusahaan.

3. Sebagai bahan pertimbangan bagi perusahaan untuk menentukan strategi perusahaan yang dapat dilakukan dalam rangka meningkatkan proses produksi perusahaan untuk memproduksi spare part.

1.5. Batasan dan Asumsi Penelitian

Batasan-batasan masalah dalam penelitian ini adalah :

1. Pada penelitian ini hanya dibatasi dengan mengamati proses produksi spare part jenis tertentu yaitu Main Shaft, Intermediate Gear, dan Extension Shaft. 2. Penelitian ini hanya meliputi pengukuran dan evaluasi proses produksi

perusahaan serta memberikan saran dalam upaya perbaikan sistem kerja yang ada pada perusahaan.

3. Semua hasil pengukuran merupakan hasil wawancara dengan pihak yang terkait langsung dengan proses produksi.

4. Data biaya yang diambil di dalam penelitian hanya pada bulan Juli 2012.

5. Penelitian ini tidak membahas masalah perubahan biaya produksi yang lainnya seperti biaya-biaya yang ditimbulkan oleh aktivitas produksi antara lain overhead pabrik, biaya penyusutan, pajak, administrasi, pemasaran dan lainnya.

Asumsi yang digunakan dalam penelitian ini adalah:

1. Kondisi mesin dan peralatan dalam keadaan baik, tidak ada penambahan mesin atau peralatan baru.

3. Tidak ada perubahan kondisi lantai produksi selama melakukan penelitian. 4. Operator bekerja secara normal.

1.6. Sistematika Laporan

Sistematika yang dalam penulisan tugas akhir ini adalah sebagai berikut: BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang permasalahan, rumusan permasalahan, tujuan penelitian, manfaat penelitian, batasan dan asumsi yang digunakan, serta sistematika penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini diuraikan secara umum atribut perusahaan yang menjadi objek studi diantaranya sejarah perusahaan, ruang lingkup bidang usaha, struktur organisasi, uraian tugas dan tanggung jawab, tenaga kerja perusahaan, sistem pengupahan yang berlaku di perusahaan, proses produksi, bahan yang digunakan, jumlah dan spesifikasi produk, uraian proses produksi dan mesin serta peralatan yang digunakan.

BAB III LANDASAN TEORI

BAB IV METODOLOGI PENELITIAN

Pada bab ini berisi metodologi yang digunakan untuk mencapai tujuan penelitian meliputi tahapan-tahapan penelitian dan penjelasan tiap tahapan secara ringkas disertai diagram alirnya.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Pada bab ini memuat data-data hasil penelitian yang diperoleh dari hasil pengamatan dan wawancara yang dilakukan di lapangan sebagai bahan untuk melakukan pengolahan data yang digunakan sebagai dasar pada pemecahan masalah.

BAB VI ANALISIS PEMECAHAN MASALAH

Pada bab ini memuat analisis dan pembahasan hasil dari pengolahan data dengan cara membandingkan hasil yang diperoleh mengenai spare part dalam hal nilai tambah dan harga pokok produksinya.

BAB VII KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Apindowaja Ampuh Persada merupakan industri manufaktur yang bergerak di bidang pembuatan dan perbaikan mesin-mesin produksi kelapa sawit. PT. Apindowaja Ampuh Persada berdiri pada September 1991 dan berlokasi di Jalan K.L. Yos Sudarso Km. 10,5 No. 56 Medan, Sumatera Utara. Adapun pendiri sekaligus pemilik perusahaan ini adalah Sofyan Tantono dan E.Tantono. perusahaan ini memiliki luas areal sebesar 4500m2.

PT. Apindowaja Ampuh Persada menggunakan sistem make to order dimana permintaan produk sangat bervariasi dari segi jumlah dan spesifikasi sesuai dengan permintaan pelanggan. Hasil produksi sebagian besar diekspor ke Malaysia. Dalam menjalankan proses produksinya, teknologi produksi yang digunakan PT. Apindowaja Ampuh Persada bersifat mekanik dimana operator yang mengatur proses pergerakan mesin-mesin yang ada.

2.2. Organisasi dan Manajemen

Organisasi dapat pula didefenisikan sebagai struktur pembagian kerja dan struktur tata hubungan kerja antara sekelompok orang pemegang posisi yang bekerjasama secara tertentu untuk bersama-sama mencapai tujuan tertentu.

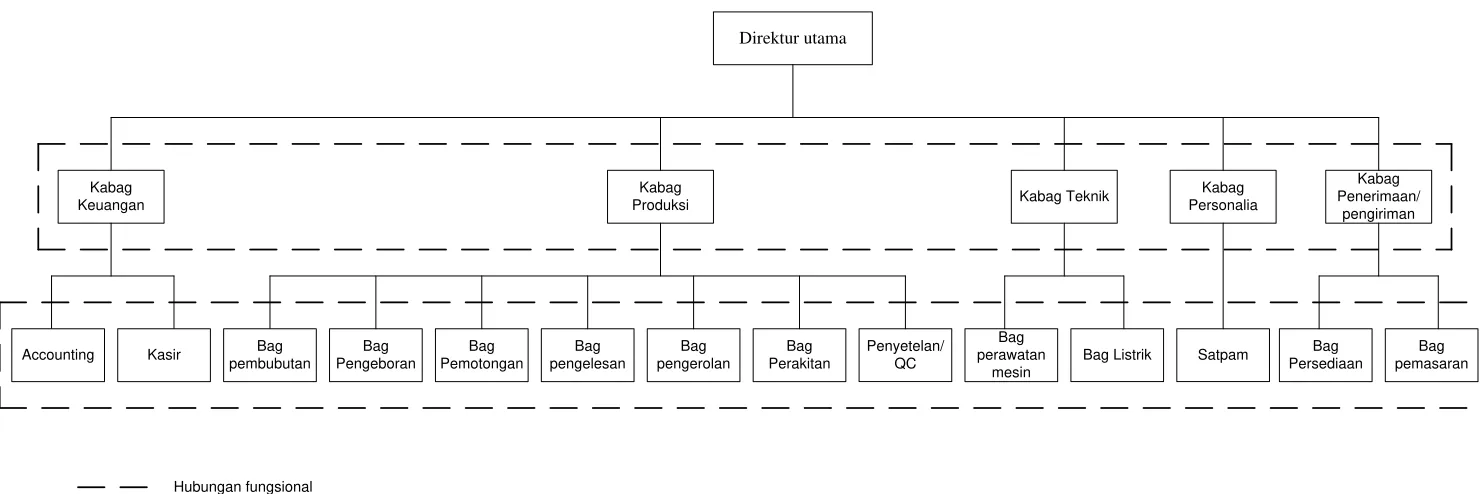

2.2.1. Struktur Organisasi Perusahaan

Struktur organisasi yang digunakan PT. Apindowaja Ampuh Persada adalah struktur organisasi lini dan fungsional. Disebut lini karena tiap kepala bagian divisi memerintah secara langsung bawahannya, dan bawahan hanya bertanggung jawab kepada kepala bagian bidangnya. Disebut juga fungsional karena suatu bagian dapat berhubungan dengan anggota maupun kepala bagian secara langsung.

Struktur organisasi PT. Apindowaja Ampuh Persada dapat dilihat pada Gambar 2.1.

2.2.2. Uraian Tugas dan Tanggung Jawab

Pembagian tugas dan tanggung jawab pada PT. Apindowaja Ampuh Persada dibagi menurut fungsi yang telah ditetapkan. Adapun tugas dan tanggung jawab setiap bagian dalam perusahaan adalah sebagai berikut :

1. Direktur Utama

Direktur utama

Adapun tugas Direktur adalah sebagai berikut :

a. Merencanakan, mengarahkan dan menganalisa dan mengevaluasi serta menilai kegiatan-kegiatan yang berlangsung pada perusahaan.

b. Bertugas mengawasi kebijaksanaan dan tindakan setiap kepala bagian dan menjalin hubungan baik.

c. Melaksanakan kontrak-kontrak dengan pihak luar. 2. Kepala Bagian Keuangan

Kepala Bagian Keuangan bertanggung jawab atas semua hal yang berhubungan dengan administrasi dan keuangan perusahaan.

Adapun tugas Kepala Bagian Keuangan adalah sebagai berikut :

a. Mengawasi penggunaan dana, barang dan peralatan pada masing-masing departemen dalam perusahaan.

b. Bertanggung jawab atas hal-hal yang berhubungan dengan keuangan dan administrasi perusahaan.

3. Kepala Bagian Produksi

Kepala Bagian Produksi memiliki tanggung jawab terhadap kegiatan produksi berlangsung secara lancar dan efisien dalam memenuhi target produksi yang telah ditetapkan oleh perusahaan.

Adapun tugas Kepala Bagian Produksi adalah sebagai berikut :

a. Mengawasi semua kegiatan proses produksi yang berlangsung di lantai pabrik seperti pemotongan, pembubutan, perakitan, dan proses lainnya. b. Mengkoordinir dan mengarahkan setiap bawahannya serta menentukan

c. Mengawasi dan mengevaluasi seluruh kegiatan produksi agar dapat mengetahui kekurangan dan penyimpangan/kesalahan sehingga dapat dilakukan perbaikan untuk kegiatan berikutnya

4. Kepala Bagian Teknik

Adapun tugas Kepala Bagian Teknik adalah sebagai berikut :

a. Bertanggung jawab atas tersedianya mesin, peralatan dan kebutuhan listrik demi kelancaran produksi.

b. Mendelegasikan dan mengkoordinir tugas-tugas di bagian perawatan mesin dan listrik.

5. Kepala Bagian Personalia

Adapun tugas Kepala Bagian Personalia adalah :memiliki tanggung jawab mengelola kegiatan bagian personalia dan umum, mengatur kelancaran kegiatan ketenagakerjaan, hubungan industrial dan umum, menyelesaikan masalah yang timbul dilingkungan perusahaan dan bertanggung jawab terhadap kinerja karyawan perusahaan.

Adapun tugas dari Kepala Bagian Personalia adalah sebagai berikut:

a. Mengadakan pengangkatan dan pemberhentian karyawan dan menyelesaikan konflik antara sesama karyawan dan atasan dengan bawahan.

b. Mengatur hal-hal yang berhubungan dengan pekerjaan karyawan c. Membantu pimpinan dalam promosi dan mutasi karyawan

5. Kepala Bagian Penerimaan dan Pengiriman

Kepala Bagian Penerimaan dan Pengiriman bertanggung jawab atas proses pemesanan bahan baku serta pengiriman produk akhir ke konsumen. Adapun tugas Kepala Bagian Penerimaan dan Pengiriman adalah :

a. Mendata jumlah bahan baku yang dibeli dari perusahaan lain. b. Mengidentifikasi kebutuhan konsumen dan tingkat persaingan.

c. Menentukan kebijaksanaan dan strategi pemasaran perusahaan yang mencakup jenis produk yang akan dipasarkan, harga pendistribusian dan promosi.

6. Accounting

Adapun tugas bagian Akuntansi adalah membantu Kepala Bagian Keuangan dalam hal kegiatan administrasi dan keuangan.

7. Kasir

Adapun tugas Kasir adalah sebagai berikut :

a. Menerima dan mengeluarkan uang untuk berbagai keperluan.

b. Memberikan secara langsung upah atau gaji karyawan yang telah ditetapkan oleh atasan.

8. Bagian Pembubutan

Adapun tugas Bagian Pembubutan adalah bertanggung jawab atas semua proses pembubutan seluruh spare part yang akan dihasilkan.

9. Bagian Pengeboran

10.Bagian Pemotongan

Adapun tugas Bagian Pemotongan adalah bertanggung jawab atas semua proses pemotongan seluruh spare part yang akan dihasilkan.

11.Bagian Pengelesan

Adapun tugas Bagian Pengelesan adalah bertanggung jawab atas semua proses pengelesan seluruh spare part yang akan dihasilkan.

12.Bagian Pengerolan

Adapun tugas Bagian Pengerolan adalah bertanggung jawab atas semua proses pengerolan seluruh spare part yang akan dihasilkan.

13.Bagian Perakitan

Adapun tugas Bagian Perakitan adalah memasang/ merakit seluruh komponen/ spare part menjadi produk digester/ screwpress.

14.Penyetelan/ QC

Adapun tugas bagian Penyetelan/ QC adalah bertanggung jawab atas kualitas produk apakah sudah siap untuk dikirim atau belum melalui penyetelan produk.

15.Bagian Perawatan Mesin

Adapun tugas Bagian Perawatan Mesin adalah sebagai berikut :

a. Melakukan pengecekan dan mencatat keadaan mesin/peralatan secara berkala (rutin) atau pada saat-saat diperlukan dan melaporkannya kepada kepala bagian teknik.

16.Bagian Listrik

Adapun tugas Bagian Listrik adalah melakukan pemeriksaan kebutuhan listrik secara berkala yang dipakai untuk produksi.

17.Satpam

Adapun tugas Satpam adalah sebagai berikut :

a. Menjaga keamanan dan melaksanakan kegiatan pengamanan di seluruh kompleks perusahaan.

b. Mengambil tindakan pengamanan dan perlindungan ketika tejadi gangguan keamanan di dalam kompleks perusahaan.

18.Bagian Persediaan

Adapun tugas Bagian Persediaan adalah sebagai berikut :

a. Mencatat jumlah persediaan material yang masuk dan keluar.

b. Memeriksa persediaan material (control stock) sehingga pada saat diperlukan selalu tersedia.

19.Bagian Pemasaran

Adapun tugas Bagian Pemasaran adalah bertugas untuk melakukan pemasaran koordinasi penjualan langsung baik ekspor maupun impor.

2.2.3. Tenaga Kerja dan Jam Kerja

1. Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja yang tidak berhubungan langsung terhadap berjalannya proses produksi, tetapi berdampak terhadap berjalannya proses produksi, baik dalam bidang manajemen ataupun administratif. Tenaga kerja tidak langsung PT. Apindowaja Ampuh Persada berjumlah 8 orang.

2. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang berhubungan langsung terhadap pembuatan produk. PT. Apindowaja Ampuh Persada memiliki 35 tenaga kerja langsung dimana 12 orang karyawan tetap dan 23 orang karyawan harian .

Pembagian shift kerja yang diterapkan di PT. Apindowaja Ampuh Persada hanyalah satu shift kerja dengan lama jam kerja 8 jam/hari dan jumlah hari kerja 6 hari/minggu. Jadwal kerja dimulai pada pukul 08.00 WIB – 17.00 WIB. Apabila jumlah permintaan tinggi maka dilakukan overtime mulai pukul 17.00 WIB – 20.00 WIB. Daftar tenaga kerja pada PT. Apindowaja Ampuh Persada dapat dilihat pada Tabel 2.1.

Tabel 2.1. Daftar Tenaga Kerja

No Keterangan Tenaga Kerja Jumlah

1 Pimpinan perusahaan 1 orang

2 Kabag keuangan 1 orang

3 Kabag produksi 1 orang

4 Kabag Teknik 1 orang

5 Kabag personalia 1 orang

6 Kabag penerimaan dan pengiriman 1 orang

7 Karyawan kerja tidak langsung 8 orang

8 Karyawan kerja langsung tetap 12 orang

Jumlah 49 orang (Sumber: PT. Apindowaja Ampuh Persada)

2.2.4. Sistem Pengupahan dan Fasilitas Lainnya

Sistem pengupahan pada PT. Apindowaja Ampuh Persada diatur berdasarkan status karyawan, dimana pemberian upah pada dasarnya ditetapkan berdasarkan jabatan, keahlian, kecakapan, prestasi kerja, dan sebagainya dari karyawan yang bersangkutan. Pajak atas upah menjadi tanggung jawab masing-masing karyawan. Pengupahan pada perusahaan ini terdiri atas :

1. Upah pokok 2. Insentif

3. Tunjangan makan

Bagi karyawan yang melakukan kerja lembur akan mendapatkan tambahan yang dihitung berdasarkan tarif upah lembur. Selain upah pokok yang diterima oleh karyawan, perusahaan memberikan suatu jaminan sosial dan tunjangan kepada karyawan. Adapun tunjangan yang diberikan antara lain :

1. Tunjangan Hari Raya dan Tahun Baru 2. Tanggungan kecelakaan kerja.

2.3. Proses Produksi

2.3.1. Bahan Baku

Bahan baku adalah bahan utama yang digunakan dalam proses pembuatan produk yang memiliki persentase yang paling besar dibandingkan bahan-bahan lainnya dan akan mengalami perubahan fisik maupun kimia yang langsung ikut dalam proses produksi sampai dihasilkannya produk jadi.

PT. Apindowaja Ampuh Persada menggunakan bahan baku berupa potongan besi. Sumber bahan baku diperoleh dari pengecoran logam Indo dan hasil impor dari luar negeri (Jerman, Singapura, dan Cina).

2.3.2. Bahan Tambahan

Bahan tambahan adalah bahan yang ditambahkan dalam proses produksi dalam rangka meningkatkan mutu produk dimana bahan ini merupakan bagian dari produk. Bahan tambahan yang digunakan adalah PT Apindowaja Ampuh Persada adalah cat tahan panas yang digunakan untuk memberikan warna pada produk digester dan screwpress.

2.3.3. Bahan Penolong

maupun yang tebal dari berbagai macam ukuran yang diperlukan dalam proses produksi.

2.3.4. Standar Mutu Bahan Baku

Standar mutu sangat perlu untuk ditingkatkan dan dipertahankan guna menjaga standar kualitas produk akhir. Standar yang diterapkan ini sangat mempengaruhi kualitas produk yang ingin dipasarkan dan berani bersaing dengan perusahaan sejenis. PT. Apindowaja Ampuh Persada selalu menempatkan kualitas terhadap produk sebagai hal yang terpenting. Perusahaan selalu meyakinkan kualitas pasokan dari para pemasoknya karena perusahaan mengawasi secara penuh kualitas dan proses produksinya. Untuk standard material harus dipastikan bebas dari korosi yang berlebihan, kerusakan seperti cacat permukaan, perubahan bentuk seperti tekuk dan puntir. Selain itu material harus dikontrol untuk memastikan bahwa material dengan standar yang berbeda atau material yang cacat tidak tercampur dengan material yang telah lolos uji penerimaan, dan material harus disimpan dalam kondisi yang bagus. Dan oleh karena itulah perusahaan melakukan strategi proaktif untuk mengidentifikasi potensi sumber masalah dalam penyediaan serta melakukan pengawasan yang ketat.

Perusahaan tetap berhubungan erat dengan pelanggan utama. PT Apindowaja Ampuh Persada juga memberikan masukan-masukan tentang perubahan-perubahan yang mungkin diperlukan dalam peraturan atau jenis-jenis material yang diperlukan di masa yang akan datang.

Standar mutu produk digester yang ditetapkan perusahaan PT. Apindowaja Ampuh Persada dapat dilihat pada Tabel 2.2.

Tabel 2.2. Standar Mutu Digester

Model AP – 12

Capacity 12 - 17 ton/ FFB/ Hour Volume 3200 – 3500 litres

Steam 3,5 kg/cm2

Uji hidrostatis 6,5 kg/cm2 Diameter kulit luar 2800 mm

Tinggi 3100 mm

Standar mutu produk screwpress yang ditetapkan perusahaan PT. Apindowaja Ampuh Persada dapat dilihat pada Tabel 2.3.

Tabel 2.3. Standar Mutu Screwpress

Model AP – 12 AP – 17

Capacity 10 - 15 ton/ FFB/ Hour 15 - 18 ton/ FFB/ Hour

Type Horizontal double screw worm Horizontal double screw worm Worm Dimension Φ 275 mm x 1015 mm LONG Φ 305 mm x 1100 mm LONG

Revolution 10 - 13 RPM 10 - 12 RPM

Power Consumtion 22KW/ 30HP 30KW/ 40HP

Reducer Helical In – Line Gear Reducer or Cyclo Drive Speed Reducer

Helical In – Line Gear Reducer or Cyclo Drive Speed Reducer

Machine Length 4100 mm 4935 mm

Machine Width 1335 mm 1475 mm

Machine Height 955 mm 1075 mm

Nett Weight 5000 KGS 6000 KGS

Gross Weight 6000 KGS 6500 KGS

Sedangkan untuk standar mutu seluruh spare part yang dihasilkan oleh perusahaan PT. Apindowaja Ampuh Persada tidak dapat ditentukan karena bergantung terhadap pesanan konsumen.

2.3.6. Uraian Proses Produksi

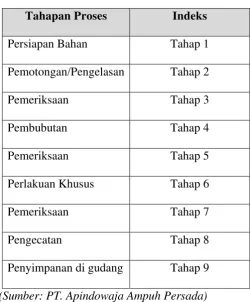

Proses produksi sparepart pada PT. Apindowaja Ampuh Persada berbeda-beda. Berikut ini adalah proses produksi dari masing-masing spare part.

A. Spare part Main Shaft

Uraian proses produksi spare part main shaft adalah: 1. Persiapan bahan

Persiapan bahan baku berupa besi dilakukan di gudang bahan baku. 2. Pemotongan

Pada proses ini, pipa besi dipotong sesuai dengan ukuran yang diinginkan, dimana disesuaikan dengan besar sparepart yang akan dibentuk pada proses selanjutnya. Dalam hal ini digunakan meteran untuk mengukur panjang potongan besi.

3. Pemeriksaan

Besi hasil pemotongan diperiksa secara visual oleh operator. 4. Pembubutan

Pada proses ini, produk setengah jadi dibubut untuk memperoleh bentuk yang sesuai dengan ukuran yang telah diukur dengan menggunakan jangka sorong. 5. Pemeriksaan

6. Proses Remer

Pada proses ini, produk setengah jadi diremer sehingga membentuk bentuk bulatan panjang yang sesuai dengan ukuran yang sudah ditentukan untuk peletakan spin.

7. Pemasangan Spin

Proses terakhir yaitu pemasangan spin secara manual pada besi yang telah mengalami proses remer.

8. Pemeriksaan

Besi yang telah dipasang spin diperiksa secara visual oleh operator. 9. Pengecatan

Pengecatan dilakukan secara manual oleh tenaga kerja. Produk yang sudah selesai dicat diangkut ke gudang.

10. Penyimpanan di gudang

Produk jadi disimpan ke gudang oleh operator menggunakan crane.

B. Spare part Intermediate Gear

Uraian proses produksi spare part intermediate gear adalah: 1. Persiapan bahan

Persiapan bahan baku berupa besi dilakukan di gudang bahan baku. 2. Pemotongan

selanjutnya. Dalam hal ini digunakan meteran untuk mengukur panjang potongan besi.

3. Pemeriksaan

Besi hasil pemotongan diperiksa secara visual oleh operator.

4. Pembubutan

Pada proses ini, produk setengah jadi dibubut untuk memperoleh bentuk yang sesuai dengan ukuran yang telah diukur dengan menggunakan jangka sorong. 5. Pemeriksaan

Besi hasil pembubutan diperiksa secara visual oleh operator. 6. Penyecrapan

Pada proses ini, produk setengah jadi discrap sehingga membentuk bentuk gerigi yang sesuai dengan ukuran yang sudah ditentukan.

7. Pemeriksaan

Besi hasil penyecrapan diperiksa secara visual oleh operator. 8. Pengecatan

Pengecatan dilakukan secara manual oleh tenaga kerja. Produk yang sudah selesai dicat diangkut ke gudang.

9. Penyimpanan di gudang

Produk jadi disimpan ke gudang oleh operator menggunakan crane.

C. Spare part Extension Shaft

1. Persiapan bahan

Persiapan bahan baku berupa besi dilakukan di gudang bahan baku. 2. Pemotongan

Pada proses ini, pipa besi dipotong sesuai dengan ukuran yang diinginkan, dimana disesuaikan dengan besar sparepart yang akan dibentuk pada proses selanjutnya. Dalam hal ini digunakan meteran untuk mengukur panjang potongan besi

3. Pemeriksaan

Besi hasil pemotongan diperiksa secara visual oleh operator. 4. Pembubutan

Pada proses ini, produk setengah jadi dibubut untuk memperoleh bentuk yang sesuai dengan ukuran yang telah diukur dengan menggunakan jangka sorong. 5. Pemeriksaan

Besi hasil pembubutan diperiksa secara visual oleh operator. 6. Pengeboran

Pada proses ini, produk setengah jadi dibor sehingga membentuk lubang yang sesuai dengan ukuran yang sudah ditentukan sebagai poros produk.

7. Penyecrapan

Pada proses ini, produk setengah jadi discrap sehingga membentuk persegi panjang yang sesuai dengan ukuran yang sudah ditentukan sebagai dudukan produk.

8. Pemeriksaan

9. Pengecatan

Pengecatan dilakukan secara manual oleh tenaga kerja. Produk yang sudah selesai dicat diangkut ke gudang.

10. Penyimpanan di gudang

Produk jadi disimpan ke gudang oleh operator menggunakan crane. 2.3.7. Mesin dan Peralatan

Mesin adalah alat mekanik atau elektrik yang mengirim atau mengubah energi untuk melakukan atau membantu pelaksanaan tugas manusia. Biasanya membutuhkan sebuah masukan sebagai pelatuk, mengirim energi yang telah diubah menjadi sebuah keluaran dan melakukan tugas yang telah disetel.

Adapun jenis dari mesin-mesin produksi yang digunakan oleh PT Apindowaja Ampuh Persada adalah sebagai berikut :

1. Nama Mesin : Mesin las Merk/ Type : BX 160 Berat : 107 kg Arus : 160 A Jumlah : 4 unit 2. Nama Mesin : Mesin Bor

Merk/ Type : Radial

Jumlah : 3 Unit

3. Nama Mesin : Automatic Cutting Merk/ Type : LG TGC 100-SB Voltage : 380 V

Daya : 200 Watt Diameter maksimum : 120 mm Jumlah : 2 unit

4. Nama Mesin : Mesin potong Tebal maksimum : 5 mm

Diameter maksimum : 1200 mm Jumlah : 4 unit

5. Nama Mesin : Mesin gerinda Diameter batu gerinda : 125 mm Kecepatan : 5500 rpm Jumlah : 2 unit

6. Nama Mesin : Mesin Bubut

Merk/ Type : ZMM Metalik CM 8 Putaran : 850 rpm

Jumlah : 10 Unit 7. Nama Mesin : Mesin Scrap

Merk/ Type : Hudong/4503537

Daya : 3000 Watt

8. Nama Mesin : Mesin Remer Merk/ Type : Sudco

Daya : 2 HP

Jumlah : 1 unit 9. Nama Mesin : Mesin Rol

Merk/ Type : Heisteel type ASY –HA no70479 Daya : 60 HP

Phasa : 3 Phasa Jumlah : 2 Unit

10. Nama Mesin : Mesin Boring

Merk/ Type : Radial

Voltage : 380 V Diameter maksimum : 250 mm Kecepatan putaran : 300-3000 rpm Kedalaman pemakanan : 200 mm Jumlah : 1 Unit

Adapun peralatan yang digunakan oleh PT. Apindowaja Ampuh Persada dalam proses produksi adalah sebagai berikut :

1. Kereta sorong

Fungsi : Alat angkut untuk memindahkan material yang digerakkan dengan cara manual

2. Crane

Fungsi : Alat untuk memindahkan beban yang berat yang dilengkapi katrol Jumlah : 2 unit

3. Meteran

Fungsi : Mengukur ukuran plat yang digunakan Jumlah : 20 unit

4. Jangka Sorong

Fungsi : Mengukur diameter dan ukuran dari pembentukan lubang dan Profil yang digunakan pada pembubutan

Jumlah : 12 unit 5. Kawat las

Fungsi : Digunakan sebagai logam pengisi pada proses pengelesan Jumlah : 5 kotak

2.3.8. Utilitas

BAB III

LANDASAN TEORI

3.1. Perusahaan Manufaktur2

Perusahaan manufaktur adalah perusahaan yang mengolah bahan mentah atau bahan baku menjadi barang jadi. Dalam perusahaan manufaktur ada tiga kegiatan utama yaitu kegiatan produksi, penjualan dan administrasi. Secara fisik kegiatan ini sering juga dipisahkan sehingga dalam suatu perusahaan terdapat tiga bagian atau unit kerja tersebut. Barang yang dihasilkan oleh kegiatan pengolahan pabrik yang dipindahan ke gudang dan siap dijual disebut barang jadi atau produk jadi. Barang jadi diolah dari bahan utama yang disebut dengan bahan baku atau bahan mentah. Untuk mengubah bahan mentah menjadi barang jadi diperlukan tenaga kerja dan fasilitas fisik di pabrik. Tenaga kerja yang langsung mengerjakan barang dan biasanya dibayar atas dasar unit yang dihasilkan (misalnya penjahit dalam perusahaan pakaian jadi) disebut dengan tenaga kerja langsung sedangkan tenaga kerja yang terdiri atas orang-orang yang bekerja di pabrik tetapi tidak secara langsung menangani atau mengerjakan barang (misalnya mandor, perancang model pakaian dalam perusahaan pakaian jadi, pegawai administrasi pabrik) disebut dengan tenaga kerja tidak langsung.

3.1.1. Konsep Value Added dan Non Value Added Activity 3.1.1.1. Pengertian Nilai Tambah (Value Added)

Nilai tambah merupakan peningkatan nilai suatu produk sebagai hasil dari perubahan produk tersebut dengan memanfaatkan faktor–faktor produksi yang ada seperti modal, tenaga kerja, teknologi, atau lahan. Nilai tambah suatu produk dapat muncul sebagai hasil stimulasi dari faktor eksternal maupun faktor internal produsen.

Nilai tambah bisa dilihat dari dua sisi yakni nilai tambah untuk pengolahan dan nilai tambah untuk pemasaran. Nilai tambah untuk pengolahan dipengaruhi oleh faktor teknis yang meliputi kapasitas produksi, jumlah bahan baku dan tenaga kerja, serta faktor pasar yang meliputi harga output, harga bahan baku, upah tenaga kerja dan harga bahan baku lain.

3.1.1.2. Pengertian Value dan Non Value Added Activity

Secara garis besar, aktivitas yang dilakukan oleh manajemen suatu perusahaan dapat dikelompokkan menjadi dua macam yaitu:

a. Value added activity, yaitu aktivitas-aktivitas yang memberikan nilai tambah dan dapat memberikan keuntungan bagi perusahaan.

b. Non value added activity yaitu aktivitas-aktivitas yang tidak memberikan nilai tambah dan dapat meningkatkan biaya produksi. Aktivitas-aktivitas ini sebenarnya merupakan aktivitas yang tidak perlu.

Menurut Hansen dan Mowen, aktivitas nilai tambah adalah sesuatu yang banyak dibutuhkan di dalam bisnis. Biaya nilai tambah adalah biaya yang dibutuhkan oleh kegiatan bernilai tambah dengan hasil yang sempurna. Aktivitas tidak bernilai tambah tidak dibutuhkan, semuanya hanyalah merupakan aktivitas lain dari aktivitas yang benar-benar pokok di dalam bisnis. Biaya kegiatan tidak bernilai tambah adalah biaya yang juga diakibatkan oleh kegiatan tidak bernilai tambah atau kegiatan yang tidak menghasilkan dari kegiatan bernilai tambah.

Menurut Atkinson, aktivitas bernilai tambah adalah suatu aktivitas yang jika dieliminasi di dalam proses yang panjang akan mengurangi pelayanan produk pelanggan. Aktivitas tidak bernilai tambah adalah aktivitas yang hadir dari peluang untuk mengurangi biaya tanpa mengurangi pelayanan potensial produk kepada pelanggan.

merupakan aktivitas yang tidak diperlukan, kalaupun diperlukan tidak efisien dan hanya merupakan pemborosan. Oleh karena itu, aktivitas tidak bernilai tambah dijadikan sebagai fokus utama untuk dikurangi bahkan dieliminasi dalam upaya untuk meningkatkan efisiensi cycle time (waktu siklus) dan mencapai cost reduction (pengurangan biaya).

3.1.1.3. Macam-Macam Non Value Added Activity

Lima aktivitas utama yang dilakukan dalam proses manufaktur yang sering kali disebut sebagai pemborosan dan sebenarnya tidak diperlukan (non value added activity), menurut Hansen dan Mowen (2006:491)3

3

Hansen, et al. (2006). Akuntansi Manajemen Edisi 7. Jakarta: Salemba Empat.

adalah sebagai berikut: a. Scheduling (Perencanaan)

Sebuah aktivitas yang menggunakan waktu dan sumber daya untuk menentukan kapan produk yang berbeda memiliki jalan masuk untuk diproses atau kapan dan bagaimana banyak setup harus dilakukan. Dan bagaimana harus diproduksi.

b. Moving (Perpindahan)

Sebuah aktivitas yang membutuhkan wasktu dan sumber daya untuk memindahkan bahan mentah, bahan dalam proses dan barang jadi dari satu departemen ke departemen lain

c. Waiting (Menunggu)

d. Inspection (Pemeriksaan)

Sebuah aktivitas yang mana waktu dan sumber daya dihabiskan untuk memastikan bahwa produk tersebut sesuai dengan spesifikasi.

e. Storage (Penyimpanan)

Sebuah aktivitas yang menggunakan waktu dan sumber daya yang mana sebuah produk atau bahan mentah disimpan di dalam tempat penyimpanan.

Lima kegiatan yang tidak menambah nilai tersebut harus diminimumkan agar biaya produksi dapat ditekan serendah mungkin dan dapat bersaing dengan produk lain. Sedangkan bagi perusahaan yang juga memperhatikan waktu untuk mengerjakan aktivitas dalam proses produksi, menurut Hilton terdapat empat waktu yang menimbulkan waktu tidak bernilai tambah (non value added time), yaitu:

a. Inspection (Pemeriksaan)

Banyaknya waktu yang dibutuhkan untuk memastikan atau menjamin bahwa produk berada pada kualitas tinggi.

b. Move Time (Waktu perpindahan)

Waktu yang dihabiskan untuk memindahkan bahan mentah, bahan dalam proses atau barang jadi diantara operasi-operasi.

c. Waiting Time (Waktu menunggu)

Jumlah waktu yang dihabiskan oleh bahan mentah atau bahan dalam proses untuk operasi selanjutnya.

Lamanya waktu dimana bahan-bahan, sebagian produk selesai atau produk jadi disimpan dalam kelompok yang selanjutnya akan diproses atau siap dikirim kepada pelanggan.

Keempat waktu tersebut masih ada dalam proses produksi, meskipun waktu tersebut tidak memberikan nilai tambah bagi suatu produk, bahkan seringkali merugikan. Untuk itu, perusahaan melakukan perbaikan secara terus menerus sehingga aktivitas tidak bernilai tambah dapat dihilangkan.

Setiap aktivitas yang dilakukan menimbulkan biaya. Aktivitas bernilai tambah menimbulkan value added cost, dimana biaya ini sudah seharusnya terkandung dalam suatu produk karena aktivitas yang menimbulkan biaya ini adalah aktivitas yang memberikan nilai tambah pada produk tersebut. Sedangkan non value added cost timbul dari kegiatan tidak bernilai tambah. Biaya inilah yang seharusnya dieliminasi karena konsumen tidak menerima manfaat dari timbulnya non value added cost yang termasuk dalam harga produk yang harus dibayarnya.

Oleh karena itu, perusahaan harus melakukan perbaikan proses produksi secara terus menerus sehingga kegiatan tidak bernilai tambah ini tidak lagi harus terjadi dalam perusahaan.

3.1.1.4. Manfaat Analisis Value Added

Secara garis besar manfaat analisis nilai tambah diantaranya adalah sebagai berikut:

1. Untuk mengetahui produksi ril perusahaan.

3. Dapat digunakan untuk melihat hubungan antara produktivitas tenaga kerja, aset dalam penciptaan kekayaan dan profitabilitas perusahaan.

4. Digunakan untuk penyusunan program dan kebijakan bagi peningkatan produktivitas perusahaan.

3.1.2. Efficiency Cycle Time (Efisiensi Waktu Siklus) 3.1.2.1. Konsep Waktu Siklus

Dalam melakukan suatu proses produksi, setiap bahan baku selalu melalui berbagai proses sampai menjadi barang jadi untuk masing-masing produk disebut cycle time atau waktu siklus.

Menurut Hansen dan Mowen (2000:403)4

Waktu siklus merupakan total waktu yang dipergunakan untuk menyelesaikan suatu produk, mulai dari masuknya bahan baku, diproses, sampai

: “Cycle time is the length of time it takes to manufacture a product”, atau dapat diartikan bahwa waktu siklus adalah panjangnya waktu yang ditempuh untuk memproduksi suatu produk.

Pernyataan diatas mengungkapkan bahwa cycle time (waktu siklus) menjadi suatu tolak ukur yang paling penting bagi manajemen dalam operasional kinerja perusahaan dengan mempertimbangkan kemampuan pabrik, pemakaian jam kerja yang efisien agar dapat dicapai target produksi yang memenuhi permintaan pelanggan dengan tepat waktu.

3.1.2.2. Waktu Siklus Sebagai Alat Ukur Operasional

akhirnya dihasilkan suatu output. Maka bila waktu siklusnya pendek akan semakin menguntungkan perusahaan. Waktu siklus yang pendek dapat dilakukan dengan mengeliminasi kegiatan tidak bernilai tambah dan memperbaiki kegiatan bernilai tambah sehingga waktu yang dibutuhkan untuk menyelesaikan produk semakin pendek.

Beberapa keunggulan waktu siklus yang akan diuraikan sehubungan dengan fungsinya sebagai alat ukur operasional, yaitu:

a. Waktu siklus merupakan indikator biaya yang baik. Hal ini berkaitan dengan biaya overhead pabrik, seperti tenaga kerja langsung, penyusutan dan pemeliharaan.

b. Waktu siklus merupakan ukuran penggunaan biaya yang lebih akurat dan lebih luas daripada ukuran berdasarkan jam tenaga kerja langsung. Hal ini disebabkan pengukuran waktu siklus meliputi keseluruhan waktu yang dibutuhkan untuk menghasilkan suatu produk, tidak hanya jam tenaga kerja langsung tetapi juga meliputi waktu mesin, waktu penyetelan mesin, waktu inspeksi, waktu pengerjaan ulang, waktu yang terbuang seperti waktu tes, waktu antri dan lainnya.

3.1.2.3. Menentukan Waktu Siklus

Waktu siklus adalah total waktu yang dibutuhkan untuk memproduksi satu unit pada satu jenis produk. Campbell merumuskannya seperti dibawah ini:

a. Set up time adalah waktu yang dibutuhkan untuk mempersiapkan perlengkapan atau peralatan untuk memproduksi produk tertentu.

b. Processing time adalah waktu yang digunakan untuk mengerjakan suatu unit produk.

c. Moving time adalah waktu yang terpakai untuk perpindahan diantara waktu kerja atau waktu pengawasan.

d. Waiting time adalah waktu yang terbuang untuk menyimpan barang sambil menunggu untuk diproses, dipindahkan atau diperiksa.

e. Inspection time adalah sejumlah waktu yang diperlukan untuk pengawasan dalam proses produksi.

Dari kelima elemen waktu siklus tersebut, hanya waktu proses saja yang menambah nilai, sedangkan yang lainnya tidak membuat suatu produk bertambah nilainya. Usaha untuk mengurangi waktu siklus adalah tepat dalam suatu proses produksi yang terus menerus. Jadi disini lebih ditegaskan bahwa untuk memperpendek waktu siklus maka kegiatan tidak bernilai tambah harus dieliminasi.

Menurut Atkinson, et al5

Dari rumusan di atas dapat diketahui tingkat produktivitas suatu perusahaan, di samping itu dapat pula menjadi ukuran besarnya kontribusi produk

, Manufacturing cycle efficiency (MCE) adalah suatu perbandingan dari waktu yang dibutuhkan oleh kegiatan bernilai tambah dalam rangkaian nilai terhadap total waktu yang dibutuhkan oleh seluruh kegiatan dalam rangkaian nilai. Dalam rumus perhitungan dapat diberikan sebagai berikut.

���������������������������� = ����������������������

�����������+����������+�����������+��������������×100%

pada nilai pelanggan yang relatif terhadap biayanya. Waktu siklus dalam aktivitas proses produksi dikatakan efisiensi bila Manufacturing Cycle Efficiency mencapai 100%.

3.2. Biaya

3.2.1. Pengertian Biaya6

6

Menurut Mulyadi (2005) menyatakan bahwa pengertian biaya dalam arti luas adalah biaya merupakan pengorbanan sumber ekonomi yang di ukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tartentu.

Menurut Sunarto (2003) menyatakan bahwa pengertian biaya yaitu biaya merupakan harga pokok atau bagiannya yang telah dimanfaatkan atau dikonsumsikan untuk memperoleh pendapatan.

Sedangkan menurut Sulastiningsih dan Zulkifli (1999) menyatakan bahwa pengertian biaya secara sempit dan dapat pula diartikan secara luas adalah dalam artian sempit, biaya merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva, sedangkan dalam artian luas, biaya merupakan pengobanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau secara potensial akan terjadi untuk mencapai tujuan tertentu.

Dari definisi di atas dapat disimpulkan bahwa terdapat empat unsur dalam biaya yaitu:

1. Pengorbanan sumber ekonomis

2. Diukur dalam satuan uang

3. Telah terjadi atau kemungkinan akan terjadi 4. Untuk mencapai tujuan tertentu

3.2.2. Macam-Macam Biaya

Menurut Mulyadi (2005) terdapat berbagai macam biaya dalam suatu perusahaan, yaitu :

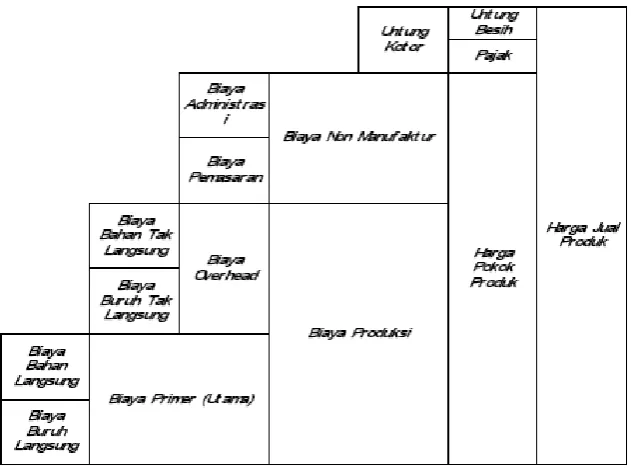

1. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

2. Biaya Pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

3. Biaya Administrasi

3.2.3. Penggolongan Biaya7

Biaya langsung adalah biaya yang terjadi dan penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut

Menurut Mulyadi terdapat berbagai macam cara penggolongan biaya, yaitu:

1. Penggolangan Biaya Menurut Obyek Pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolangan biaya. Misalnya nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan industri ada tiga fungsi pokok yaitu fungsi produksi, fungsi pemasaran dan fungsi administrasi. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok:

a. Biaya Produksi b. Biaya Pemasaran c. Biaya Administrasi

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungan dengan sesuatu yang dibiayai, biaya dapat dikelompokan menjadi dua golongan, yaitu:

a. Biaya Langsung (Direct Cost)

7

tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu yang dibiayai. b. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost). Biaya ini tidak mudah diidentifikasikan dengan produk tertentu.

4. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya Dengan Perubahan Volume Kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat di golongkan menjadi:

a. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya Semi fixed

Biaya Tetap adalah biaya yang jumlah totalnya tetap dalam kisaran volume kegiatan tertentu.

5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu: a. Pengeluaran modal dan pengeluaran pendapat.

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kelender). b. Pengeluaran pendapat adalah biaya yang hanya mempunyai manfaat dalam

periode akuntansi terjadinya pengeluaran tersebut.

3.2.4. Pengertian Biaya Manufaktur8

8

Maher, et al. (1988). Management Accounting third edition. USA: The Dryden Press

Biaya manufaktur adalah semua biaya yang timbul selama proses manufaktur yang dapat diserap ke dalam biaya produk termasuk bahan, tenaga kerja, biaya diluar pengolahan dan variabel beban tetap.

Biaya manufaktur atau disebut juga biaya produksi adalah biaya yang berkaitan atau mempunyai hubungan langsung dengan pembuatan barang dan penyediaan jasa.

Biaya produksi atau manufaktur dapat dikasifikasikan lebih lanjut sebagai biaya bahan baku langsung, tenaga kerja langsung dan overhead. Hanya tiga unsur biaya ini yang dapat dibebankan ke produk dalam pelaporan eksternal.

Misalnya: Kedelai dalam pembuatan tempe, kayu dalam pembuatan meja, plastik dalam pembuatan botol.

b. Biaya tenaga kerja langsung, yaitu biaya yang dibebankan pada buruh yang langsung terkait dalam proses produksi.

Misalnya: Pengolah kedelai dalam pembuatan tempe, tukang kayu dalam pembuatan meja, operator mesin pada pembuatan botol.

c. Biaya Overhead pabrik merupakan biaya yang melekat pada fasilitas fisik atau penunjang dalam memproduksi barang. Yang termasuk biaya overhead antara lain:

− Biaya tenaga kerja tidak langsung

− Depresiasi mesin dan perlengkapannya

− Biaya bahan penolong/pembantu

− Bahan habis pakai pabrik

− Listrik dan air yang digunakan dalam pabrik

− Asuransi untuk fasilitas fisik pabrik

Gambar 3.1. Skema Jenis-Jenis Biaya dalam Proses Manufaktur Biaya produksi sering kali dibedakan menjadi dua yaitu:

1. Biaya Utama (Prime Cost) adalah biaya yang dapat dengan mudah diidentifikasi dengan unit produksi, termasuk biaya bahan baku langsung dan tenaga kerja langsung. Input-input yang dapat ditelusuri langsung terhadap produk juga disebut sebagai biaya utama atau prime cost9

3.3. Harga Pokok Produksi

.

2. Biaya Konversi adalah jumlah biaya tenaga kerja langsung dan biaya overhead. Pada perusahaan manufaktur biaya konversi dapat diinterpretasikan sebagai biaya mengubaha bahan baku menjadi produk akhir.

9

Suatu perusahaan perlu menentukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan kebajikan-kebajikan yang berhubungan dengan pengolahan perusahaan.

Harga pokok juga digunakan untuk menentukan besarnya keuntungan yang diperoleh suatu perusahaan. Suatu harga pokok dapat diketahui jumlahnya dari jumlah biaya produksi yang dikeluarkan oleh perusahaan untuk memproduksi suatu produk tersebut.

3.3.1. Pengertian Harga Pokok Produksi

Suatu perusahaan baik perusahaan kecil maupun perusahaan besar dalam menentukan harga jualnya terlebih dahulu harus menetapkan harga pokok produksi. Hal ini dilakukan untuk memperkirakan laba diperoleh dari hasil penjulan produk tersebut. Harga pokok produksi dapat diartikan sebagai penjumlahan pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk.

3.3.2. Unsur-Unsur Biaya Harga Pokok Produksi

jumlah dari tiga elemen biaya: bahan baku, tenaga kerja dan overhead pabrik. Bahan baku dan tenaga kerja, keduanya disebut biaya konversi.

Menurut Sunarto menyatakan bahwa: a. Biaya Bahan Baku

Biaya bahan baku karena pemakaian bahan. Biaya bahan baku merupakan harga pokok bahan yang dipakai dalam produksi untuk membuat barang. Biaya bahan baku merupakan bagian dari harga pokok barang jadi yang akan dibuat. b. Biaya Tenaga Kerja Langsung

Biaya ini timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengolah bahan menjadi barang jadi. Biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan tenaga kerja yang terlibat langsung dalam pengolahan barang.

c. Biaya Overhead Pabrik

Biaya ini timbul terutama karena pemakaian fasilitas untuk mengolah barang berupa mesin, alat-alat tempat kerja dan kemudian lain. Dalam kenyataan dan sesuai dengan label biaya tersebut, kemudian biaya overhead pabrik adalah semua biaya bahan baku dan tenaga kerja tidak langsung.

3.3.3. Metode Penentuan Harga Pokok Produksi

unsur-unsur biaya ke dalam harga pokok produksi, terdapat dua pendekatan yaitu full costing dan variable costing10.

a. Full costing .

Full costing merupakan metode penentuan harga pokok produk yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, yang bersifat variabel maupun yang bersifat tetap. Dengan kata lain biaya yang melekat pada produk jadi maupun persediaan barang dalam proses itu akan terdiri dari:

− Biaya bahan baku langsung

− Biaya tenaga kerja langsung

− Biaya overhead pabrik variabel

− Biaya overhead pabrik tetap b. Variable costing

Variable costing merupakan metode penentuan harga pokok produk yang hanya memperhitungkan unsur-unsur biaya produksi yang bersifat variabel, yang terdiri dari:

− Biaya bahan baku langsung

− Biaya tenaga kerja langsung

10

3.3.4. Sistem Pengumpulan Harga Pokok11

Menurut pendapat dari Atkinson, et.al (1995:44) Sistem Pengumpulan Harga Pokok terdiri dari:

1. Job Order Cost yaitu suatu metode pengumpulan harga pokok produk yang dikumpulkan untuk setiap pesanan atau kontrak. Jadi setiap ada pesanan mempunyai harga pokok tersendiri yang dibuat dalam job cost sheet. Pada metode ini produksi dilakukan untuk memenuhi pesanan pelanggan.

2. Process Cost yaitu metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap satuan waktu. Pada metode ini, proses produksi di perusahaan dilaksanakan secara terus menerus, barang yang dihasilkan homogen, dan perhitungan harga pokok produksi didasarkan atas waktu. Pada metode ini, produksi dilakukan untuk memenuhi stock.

3.4. Activity Analysis

definisi dari aktivitas adalah: “an activity is a unit of work or task with a specific goal.”

Selama proses produksi berlangsung, terdapat berbagai aktivitas yang dilakukan. Menurut Atkinson, et.al (1995:45), aktivitas tersebut dapat diklasifikasikan sebagai berikut:

a. Input Activities (Input Kegiatan)

12

Aktivitas-aktivitas yang terkait dengan persiapan pembuatan produk, yaitu penelitian dan pengembangan, pelatihan pekerja, penyediaan bahan baku dan peralatan-peralatan produksi.

b. Processing Activities (Kegiatan Proses)

Aktivitas-aktivitas yang terkait dengan pembuatan produk, yaitu pengoperasian mesin-mesin dan penggunaan alat-alat dalam proses pembuatan produk, pemindahan dan penyimpanan barang setengah jadi dalam pabrik, dan aktivitas-aktivitas inspeksi.

c. Output Activities (Output Kegiatan)

Aktivitas-aktivitas yang terkait hubungan dengan pelanggan, yaitu aktivitas penjualan dan pendistribusian produk.

d. Administrative Activities (Kegiatan-kegiatan Administrasi)

Aktivitas-aktivitas lain yang mendukung ketiga aktivitas diatas, yaitu aktivitas-aktivitas yang dilakukan oleh fungsi-fungsi administrasi dalam perusahaan, seperti bagian personalia, akuntansi, dan bagian administrasi umum.

3.4.2. Konsep Activity Analysis

Analisis aktivitas adalah proses pengidentifikasian untuk memperoleh gambaran mengenai aktivitas-aktivitas yang dilakukan oleh suatu organisasi dan mengevaluasi aktivitas-aktivitas tersebut. Seperti yang telah dinyatakan oleh Hansen and Mowen (2006:488)13

sebagai “analisa aktivitas adalah identifikasi proses, penjelasan dan evaluasi kegiatan-kegiatan sebuah organisasi”.

Hansen and Mowen (2006:488) juga menyatakan bahwa dengan adanya analisis aktivitas ini dapat memberikan informasi mengenai hal-hal sebagai berikut:

a. Aktivitas apa yang dilakukan.

b. Berapa banyak orang yang melakukan kegiatan.

c. Waktu dan sumber daya yang dibutuhkan untuk melakukan kegiatan.

d. Sebuah penilaian dari nilai sebuah kegiatan kepada organisasi, termasuk sebuah rekomendasi untuk memilih dan menjaga pertambahan nilai.

Analisis aktivitas menyediakan rangkaian informasi yang terstruktur mengenai apa saja yang dilakukan perusahaan dalam mengklasifikasi dan mengendalikan aktivitas-aktivitasnya dengan efisien untuk mencapai tujuan dari perusahaan. Langkah-langkah yang harus ditempuh dalam melakukan analisis aktivitas ini menurut Antos dan Brimson adalah:

a. Menentukan bidang analisa aktivitas b. Menentukan unit analisa aktivitas c. Menetapkan aktivitas

d. Rasionalisasi aktivitas

e. Mengklasifikasikan aktivitas sebagai aktivitas pokok atau sekunder f. Membuat peta aktivitas

Langkah-langkah yang dilakukan dalam analisis aktivitas, menurut Atkinson, et.al. (1995:68)14

adalah:

1. Mengidentifikasi tujuan dari proses yang ditentukan oleh keinginan dan harapan pelanggan.

2. Mencatat dari awal hingga akhir proses, aktivitas-aktivitas yang dilakukan untuk menyelesaikan suatu produk atau jasa.

3. Mengklasifikasikan seluruh aktivitas tersebut apakah termasuk bernilai tambah atau tidak bernilai tambah.

4. Meningkatkan efisiensi dari seluruh aktivitas secara terus menerus dan mengeliminasi aktivitas-aktivitas yang tidak memberikan nilai tambah bagi pelanggan.

3.4.3. Activity Cost (Biaya Aktivitas)

Setelah mengidentifikasi aktivitas-aktivitas yang ada dalam perusahaan, akan dilakukan perhitungan biaya dari tiap-tiap aktivitas, untuk menghitung besarnya biaya yang dikonsumsi oleh masing-masing aktivitas. Menurut Brimson, langkah-langkah untuk menghitung besarnya biaya aktivitas adalah sebagai berikut:

1. Memilih dasar biaya a. Menentukan tipe biaya b. Menentukan waktu biaya

2. Pertukaran sumber daya a. Menentukan sumber data

b. Mengklasifikasikan biaya-biaya buku besar umum yang berhubungan c. Membangun penyebab hubungan

d. Pertukaran biaya tenaga kerja yang berhubungan 3. Menentukan kegiatan pelaksanaan pengukuran 4. Memilih kegiatan pengukuran

a. Menentukan kegiatan pengukuran

b. Menyimpulkan ilmu statistic pada hasil/transaksi c. Mensahkan kegiatan pengukuran untuk kelayakan 5. Menghitung biaya per aktivitas

3.4.4. Activity Based Costing (ABC)15

Pemicu (Cost Driver) adalah dasar yang digunakan untuk mengalokasikan biaya overhead. Pemicu sumber daya adalah dasar yang digunakan untuk 3.4.4.1. Perhitungan Biaya Berdasarkan Aktivitas

Definisi activity-based costing menurut Maher adalah “a cost method that first assigns costs to activities and then assigns them to product based on the product consumption of activities” atau sebuah metode yang pertama sekali menugaskan biaya terhadap aktivitas dan kemudian menugaskan mereka kepada produk berdasarkan pada kegiatan konsumsi produk (Maher 1997:236). Definisi lainnya adalah “ABC is method of product costing that focused on the activities performed to produce product. It then assigns tha cost of activities to product by using cost drivers that measure the activities performed” atau ABC adalah metode dari pembiayaan produk yang memfokuskan pada pelaksanaan aktivitas kepada produksi produk. Kemudian menugaskan biaya aktivitas kepada produk dengan menggunakan pemicu biaya yang mengukur pelaksanaan aktivitas (Weygandt et. Al. 1996:940).

Perhitungan biaya berdasarkan aktivitas adalah suatu sistem perhitungan biaya dimana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang memasukkan satu atau lebih faktor yang tidak berkaitan dengan volume (non-volume-related factor).

3.4.4.2. Tingkatan Biaya dan Pemicu (Cost Driver)

15

mengalokasikan biaya dari suatu sumber daya tersebut. Pemicu aktivitas (activity driver) adalah suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu aktivitas ke produk, pelanggan, atau objek biaya final (final cost object) lainnya. Berikut ini 4 tingkatan agregasi:

1. Tingkat Unit

a. Suatu unit adalah sub kelompok dari suatu batch

b. Biaya tingkat unit (unit-level cost) adalah biaya yang meningkat saat satu unit diproduksi, dimana biaya ini merupakan satu-satunya biaya yang selalu dapat dibebankan secara akurat proporsional terhadap volume.

Contoh:

− biaya listrik

− biaya pemanasan

− tenaga kerja inspeksi

c. Pemicu tingkat unit (unit level driver) adalah ukuran aktivitas yang bervariasi dengan jumlah unit yang diproduksi dan dijual. Pemicu ini merupakan satusatunya dasar alokasi yang berkaitan dengan volume yang digunakan dalam ABC serta semua pemicunya tehadap unit output.

Contoh :

− berat bahan baku langsung

− biaya tenaga kerja langsung

2. Tingkat Batch

a. Suatu batch adalah jumlah atau agregasi dari dua unti identik yang menyusunnya serta merupakan sub kelompok dari total output dari suatu produk

b. Biaya tingkat batch (batch-level cost) adalah biaya yang disebabkan oleh jumlah batch yang diproduksi dan dijual. Biaya ini merupakan biaya yang tidak akan meningkat apabila satu atau lebih unit ditambahkan ke batch tersebut. Selain itu sangat dipengaruhi oleh jumlah batch tetapi tidak tergantung pada jumlah unit.

Contoh :

− biaya persiapan

− biaya pembelian dan penerimaan

− inspeksi

− biaya pemasaran dan administratif

c. Pemicu tingkat batch (product-level driver) adalah ukuran aktivitas yang bervariasi dengan jumlah batch yang diproduksi dan dijual.

Contoh :

− persiapan

− jam persiapan 3. Tingkat Produk

b. Biaya tingkat produk (product-level cost) adalah biaya yang terjadi untuk mendukung sejumlah produk berbeda yang dihasilkan. Biaya ini tidak dipengaruhi oleh produksi dan penjualan satu batch atau satu unit lebih banyak

Contoh :

− biaya desain produk

− biaya pengembangan produk

− pembuatan prototype

c. Pemicu tingkat produk (product–level driver) adalah ukuran aktivitas yang bervariasi dengan barmacam-macam jumlah produk yang diproduksi dan dijual.

Contoh :

− perubahan desain

− jam desain

− jumlah dari nomor / kode komponen 4. Tingkat Pabrik

a. Suatu pabrik dapat dianggap sebagai suatu agregasi dari semua produknya. b. Biaya tingkat pabrik (plan level cost) adalah biaya memelihara kapasitas di

lokasi pabrik. Contoh :

− sewa

− biaya penyusutan