EVALUASI

SISTEM

AKUNTAIISI

PENGGAJIAN

(Sfudi Kasus pada Perusahaan Jasa

GM

Production)

SKRIPSI

Diajuakan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

oleh :

Didit

SiswantoNIM:

A32Il4l23

PROGRAM STTIDI

AKI]NTAIISI JT'RUS$[

AKI]NTAT\ISI

T,AKULTAS

EKONOMI

UNTVERSITAS

SANATA

DHAR]VIA

YOGYAKAR'TA

SKRIPSI

OVALUASI

SISTEM

AKI]NTANSI PENGGAJIAN

( Studi Kasus pada Perusahaan JasaGM

Production)

Oleh:

-=

-;Fel8n a, OIFGIIIIUT GEn:' i _: +. i rJil i_l H.j

L.t

Firma Sulistiyowati SE.,

M.Si.,QIA

Tanggal10Januari201I

11

Ketua

Sekretaris

Anggota Anggota Anggota

SKRIPSI

EVALUASI

SISTEMAKT]NTAIT$ PENGGAJIAN

Studi kasus pada Perusahaan Jasa GM Production

Dipersiapkan dan

ditulis

oleh :DIDIT

SISWANTOI{IM:

032114123Telah dipertahankan didepan Panitia Penguji

pada tanggal 29 Apnl

20ll

dan dinyatakar: iela-h memenuhi syarat

Susunan Panitia Penguji

Nar::ra Lengkap

Y F M. Gien A., Dra. M.M.,

Akt

Lisia Apriani, SE, M.Si, Akt.,

QtA

Yusef,

W.K.,

Drs. M.Si., Akt., Qt.AFirma Sulistiyowati,S.E", M.Si.,

QIA

A. Diksa kuntara, S-E.,M.FA.,

QIA

Ekonomi

SanataDharma

Drs. Y.P. Supardiyono.o M.si., Alit.,

QIA

lll

Yoryakarta 29

April20ll

terbayang lembutnya pagi disana

kota budaya sejati, kota kuatjati

diri

aht

bangga menyebutmu jogiakartatak kan mudah melupakon

jogjakarta

sejauh aku berlari alat pasti kan kembali

Melangkah menyusuri malamnya temaram lampu tiada habis nya tawa riang kan terlihat tak akan kau merasa sendiri disana

(

SUBUR- Yograkarta

)Ketika

engkau diatas hanya dosa yang menjaga sadarkandirimu dari

ketamakanHarta yang

kini

kau simpantak

perlu engkau banggakan semua akan musnah saat kau terpejamKenapa kau buang semua ibadah rasa cintamu

kepada yang miskin tak pernah kau anggap

Ketika engkau terjatuh semua pergi menjauh

engkau pun menangis dan Tuhan mendengar

Hurta telah bertahta Tuhan telah terganti

ambisi dunia menjadi yang haa impihan Tuhan tolong mereka jelaskan misi surga

mercka hanya mencariyang tak abadi

(SIIBUR

-

Tahta(

Victory SignD)

6'Cintailah hidup dan hiduplah dengan

cinta'

Karya yang

sederhana

ini

aku

persemhahkeh

huat:

Tuhan Yesus Kristus, Bunda

Maria

dan Santo Pelindungku LeonardoKedua orang tua ku

Kakak adik ku

Saudara-saudara

ku

Buat

gitar

ku Subur power kuKatalog penyemangatkn

Buat bintang

-

bintang kuPERIIYATAAIY KEASLIAN

KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya

tulis

ini

tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustak4 sebagaimana layaknya karya ilmiah.Yogyakarta Januari 201 1

Didit Siswanto

LEMBAR PERNYATAAN

PERSETUJUAN

PUBLIKASI KARYA

ILMIAH

TJNTUKKEPENTINGAN

AKADEMIS

Yang bertanda tangan di bawah

ini, saya

mahasiswa Universitas Sanata Dharma :Nama :

Didit

SiswantoNomorMahasiswa

:032114123Demi

pengembanganilmu

pengetahuan, saya memberikan kepada PerpustakaanUniversitas Sanata Dharma karya

ilmiah saya

yang berjudul :Evaluasi

SistemAkuntansi

PenggajianStudi

Kasus Pada Perusahaan JasaGM

Production beserta perangkat yang diperlukan

( bila

ada).

Dengan demikian sayamemberikan

kepada

PerpustakaanUniversitas

Sanata

Dharma

hak

untuk menyimpan, mengalihkan dalam bentuk medialain,

mengelolanya dalam bentukpangkalan

data, mendistribusikan

secaraterbatas,

dan

mempublikasikan di

internet atau media lain untuk kepentingan akademis tanpa perlu meminta

ijin

dari saya maupun memberikanroyalty

kepada saya selama tetap mencantumkan nama saya sebagai penulis.Demikian pernyataan

ini

yang saya buat dengan sebenarnya.Dibuat

di

YogyakartaPadatangal

:20

Juli 2011EVALUASI

SISTEM AKT]NTANSIPENGGAJIAN

Studi Kasus pada Perusahaan Jasa GM Production

Didit Siswanto 032114123

Universitas Sanata Dharma Yogyakarta

20r1

Penelitian

ini

bertujuanuntuk

mengetahui apakah unsur pengendalian intern dalam sistem akuntansi penggajian telah sesuai dengan teori yang ada danapakah sistem pengendalian

intern

dalam sistem akuntansi penggajian sudahefektif,

Jenis penelitian

ini

adalahstudi

kasuspada

Perusahaan Jasa GMProduction,

teknik

pengumpulan datayang

dipergunakan adalah wawancara,observasi, dan dokumentasi.

Teknik

analisisdata dilakukan

dengan membandingkan antara teori dengan praktek yang dilaksanakandi

Perusahaan JasaGM

Production. Untukmenganalisis

efektifitas

sistem pengendalianintern

dalam

sistem akuntansi penggajian digunakan metode stop or go sampling.Hasil

penelitian

menunjukan

bahwa sistem

akuntansi

penggajianPerusahaan jasa GM production sudah sesuai dengan kajian teori yang ada. Hasil pengujian kepatuhan menyatakan bahwa R% (reliability level) = 95o/o dan DUPL

(desired upper precision

limit)

:

5yo, tidak ditemukan attribute yang mengalami penyimpangan sehingga diperolehAUPL

(achieved upper precisionlimit)

:

5%.Dengan demikian dapat

ditarik

kesimpulanbahwa

sistem

penggajian diPerusahaan Jasa GM Production sudah efektifl karena DUPL = AUPL.

ABSTRACT

AN

EVALUATION

OF

REMUNERA ACCOUNTION

SYSTEM

A

Case Study atGM

Production Service CompanyDidit

Siswanto0321r4123

University

Of Sanata

DharmaYogyakarta

2011

This study aimed

to

find

out whether the elementof

intemal control in thepayroll

accounting system was suitablewith

the

existing theory and whether the internal control system in thepayroll

accounting system was effective.This research was a case study at

GM

Production Service Company. Thedata

collection

techniques

used

were

interviews,

observation,

ffid

documentation.

The technique

of

data analysis usedin

this research wasby

comparing thetheory

and practice had been donein

GM

Production Service Company. Toanalyze

the

efectiveness

of

internal control

system

on

remuneration accounting system, this research used stop or go sampling method.The result

of

this

research showedthat the

remuneration accountingsystem

in

GM

Production

Service Companywas

suitablewith

theory.

Theresult

of

compliance test showed that R%(reliability

level):950/o

andDUPL

(desired upper precision

limit)

:

5%,

therewas

no

attribute found

to

havedeviation so the

AUPL

(achieved upper precisionlimit)

:

Sa/o. The conclusionof

this

research was that the remuneration systemin GM

Production Service Company had been ef|ective becauseDUPL:

AUPL.

KATA PENGAIITAR

Puji

dan syukur penulis panjatkan kepada TuhanYang Maha

Esa yangtelah melimpahkan

berkat

dankarunia yang luar

bias4

sehinggapenulis

dapatmenyelesaikan penyusunan

skripsi

yang

berjudul "Evaluasi

Sistem

AkuntansiPenggajian pada Perusahaan Jasa GM Production''.

Penelitian dan

penulisanskripsi

ini

disusun sebagai tugasakhir

dalamrangka memperoleh

gelar

SarjanaEkonomi,

FakultasEkonomi, program

StudiAkuntansi, Universitas Sanata Dharma, Yogyakarta.

Pada kesempatan

ini,

penulis

mengucapkanterima kasih yang

sebesar-besarnya kepada :

1.

Tuhan Yesus Kristus Bunda Maria dan Santo Pelindungku Leonardo yangselalu setia menemaniku dan membimbingku setiap saat.

2.

Drs. Y.P.

Supardiyono,M.Si.,

Akt,

sebagaiDekan Fakultas

EkonomiUniversitas Sanata Dharma

3.

Drs.

Yusef Widya

Karsana,

Akt., M.Si.

sebagaiKaprodi

AkuntansiFakultas Ekonomi Universitas Sanata Dharma

4.

Firma Sulistiyowati

SE.,M.Si.,QIA,

sebagai dosen pembimbingku yangtelah

membimbing

dan

memberikan

masukan terhadappenulis

dalammenyelesaikan skripsi

ini.

5.

SeluruhStaf

dan karyawan khususnyadi

FakultasEkonomi

UniversitasSanata Dharma.

6.

Sutikno sebagai direktur dariGM

Productioan dan seluruh karyawan yangtelah memberikan data-data tertulis maupun lisan

7.

Bapak dan

ibu

ku

yang telah

mendoakanaku

setiap saat

dan

telahberkorban untuk menyekolahkan aku

8.

Seluruh saudara-saudara ku yang telah memberikan semangat kepadaku9.

Dodo,kevin,Trias "keluarga keduaku"

yang telah membuat aku semangatuntuk menyelesaikan skripsi

ini.

10. Subur

power

keluargake

2

ku

dan

38

Pasukannya terima kasih

yang membuat aku semangat untuk menyelesaikan tugas negaraini.

11.

Buat Valent terima kasih

kata-kata Semangat dan Tersenyumnya

yang buat aku terpacu untuk menyelesaikan skripsiini.

12. Semua pihak yang telah membantu terima kasih

Dengan segala kerandahan hati, penulis menyadari bahwa skripsi

ini

masihjauh

dari

sempurna,oleh

karenaitu

penulis menerimakritik,

koreksi

dan saranyang mengarah pada kesempurnaan skripsi

ini.

Akhirnya,

penulis mengharapkan semogaskripsi

ini

bergunabagi

semuapihak dan dapat dijadikan bahan kajian lebih lanjut.

Yogyakarta, Januari 20 1

I

DAFTAR

ISI

IIALAMAN

JT]DIJLTIALAMAN

PERSETUJUAI\HALAMAN

PENGESAI{ANHALAMAN

PERSEMBAIIAN

PERIYYATAAI\I

KEASLIAN

KARYA

ABSTRAK

ABSTRACT

...

KATA

PENGANTAR

DAFTAR

ISI

....

DAFTAR

TABEL

DAFTAR GAMBAR

DAFTAR

LAMPIRAN

...

xvl

BAB

I

PENDAI{T]LUAN

...

1A.

LatarBelakang

1B.

RumusanMasalah

2C.

TujuanPenelitian

2D.

ManfaatPenelitian

3E.

SistematikaPenulisan

4BAB

II

LAI{DASAhI

TEORI

6A.

SistemAkuntansi

61.

Pengertian SistemAkuntansi

62.

Elemen-

Elemen Sistemakuntansi

6llt

lv

VI

vil

vnl

x

xl

xlv

B.

Tujuan Umum Pengembangan Sistem AkuntansiC.

Sistem Akuntansi Penggajian dan Pengupahan...

a.

Prosedur Pemberian gaji dan Upah...

b.

Dokumen-dokumen yang digunakanD.

Struktur Pengendalian Intern1.

Unsur Pengendalian Intem2.

BaganAlir

Sistem Akuntansi penggajianE.

Pengujian Kepatuhan....

l.

Fixed Sample Size Athibute Sampling2.

Discovery Sampling3.

Stop or Go Sampling...

BAB

III

METODE

PENELITIAN

A.

Jenis PenelitianB.

Tempat dan Waktu PenelitianC.

Subyek dan Obyek penelitianD.

Data yang DicariE.

Teknik Pengumpulan DataF.

Teknik Analisis Data...

BAB

IV

GAMBARAN

T]MUM PERUSAHAAI\IA.

Sejarah berdirinya dan Perkembangan PerusahaanB.

Lokasi PerusahaanC.

Visi dan Misi perusahaan1.

Visi Perusahaan...

2.

MisiPerusahaan

...

33D.

Usaha dan KegiatanPerusahaan

....

33E.

StrukturOrganisasiPerusahaan

...

33F.

PersonaliaPerusahaan

...

40BAB V ANALISIS

DATA

45A.

Unsur Pengendalian intern penggajian padaPerusahaan

45l.

Unit

Organisasi.

452.

Dokumen-

Dokumen yangDigunakan

463.

Catatan-catatan Akuntansi yangDigunakan

484.

Jaringan Prosedur dalam Sistem AkuntansiPenggajian

495.

SistemOtorisasi

496.

PraktikyangSehat

...

527.

KompetensiKaryawan

53B.

BaganAlir

Dokumen .. ..

....

55C.

Evaluasi BaganAlir

Dokumen....

58D.

Pengujian KepatuhanEfektifitas

Sistem PengendalianIntem

Penggajian59

BAB

VI

PENUTUP

65A.

Kesimpulan.

65B.

KeterbatasanPenelitian...

68C.

Saran

69DAFTARPUSTAKA

70LAMPIRAN

DAFTAR

TABEL

Tabel 3.1 Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan

...

26 Tabel 3.ZTabel Stop or-GoDecision

....

27Tabel 5.1 Tabel Perbandinganantarahaktek dan Teori Organisasi dalam Sistem

Akuntansi Penggajian Perusahaan Jasa GM

Production

46 Tabel5.2 Tabel Perbandigan antar Praktek dan Teori Sistem Otorisasi danProsedur Pencatatan Perusahaan Jasa GM

Production

..,,52

Table 5.3 Tabel Perbandingan antara Praktek dan teori Praktik yang Sehat pada Perusahaan Jasa GM

Production

...

53Table 5.4 Tabel Perbandingan antara Praktek dan Teori Kompetensi Karyawan

pada Perusahaan Jasa GM

Production

.,..

54Tabel 5.5 Tabel Besarnya Sampel dalam Pengujian

Kepatuhan

....

59Table 5.6 Tabel Stop-or-Go

Decision

....

60Tabel 5.7 Tabel Hasil Pemeriksaan Arsip Daftar Gaji Periode Maret-April 2010

61

Tabel 5.7 ( Lanjutan ) Tabel Hasil Pemeriksaan Arsip Daftar Gaji Periode

Maret-April2010

62Table 5.8 Attribute Sampling Table

for

Determining Stop-or-Go Sample Size and Upper Precision Limit of Population Occurance Rate Based on SampleResults

... .......

64Gambar 4.1 Gambar Struktur Organisasi Perusahaan Jasa GM Production

...

34Gambar5.l

GambarBaganPersonalia

...55

Gambar 5.2 GambarBagian

Bendahara

... 56DAFTAR

LAMPIRAN

Lampiran

I

Daftar PertanyaanLampiran 2 Surat Perjanjian Kerja

Lampiran 3 Slip Gaji Perusahaan Jasa GM Production Lampiran 4DataDaftar Gaji Karyawan

Lampiran 5 Daftar Hadir Karyawan Perusahaan Jasa GM Production

BAB

I

PENDAHULUAN

Latar

BelakangMasalah

Perkembangan pembangunan ekonomi dewasa

ini

dan persaingan duniabisnis

semakin pesatbaik dari

sektor pemerintah maupunsektor

swasta. Pada saatini

perekonomian Negarakita

berkembang ditunjangoleh

pihak swasta.Dikarenakan

susahnyadalam mencari

pekerjaan,dan

sedikitnyapengahsilan yang didapatnya apabila bekerja dengan perusahaan orang. Oleh

karena

itu

banyak orangingin

membuka usaha sendiribaik

yang dibidangjasa

maupun dagang walaupun

usaha

tersebut

kecil

dan

itu

semuamembutuhkan

pengelola

yang

profesional selain

itu

juga

dibututrkanketerampilan, kecakapan,

dan

kemampuan memadaiyang harus

dimiliki

karyawan perusahaan.

Dalam

perusahaanjasa

itu

dibutuhkan pemimpin

yang

mampumemimpin

perusahaan dan mempunyai banyak strategi dalam menghadapi persainganyang

semakin ketat.Untuk

dapat meningkatkan perkembangan serta persaingan dalam dunia bisnis, maka perusahaan harus memperhatikanhubungan

perusahaandengan

karyawan

secara

baik,

profesional,

danberkualitas. Sehingga kebijaksanaan perusahaan dapat dilaksanakan dengan

cara

meningkatkan

kinerja

karyawan

diimbangi

dengan

balas

jasa(kompensasi)

berupa

gaji

kepada karyawan

dengan

baik

agat

dapatUntuk

menentukan berapa besamyagaji

yang selayaknya diterima olehkaryawan

tetap

maupun karyawan

tidak

tetap, maka

perusahaan perlumempertimbangkan besar kecilnya kemampuan karyawan, pengalaman, dan kecakapan karyawan.

Untuk

mengatur agar pemberiangaji

tersebut dapat lancar, maka perlu adanyasistem pemberian

gaji

atau sistem

akuntansi penggajian.danini

sistemyang

sangatpenting

karena berhubungan dengan transaksi berupa kas. Tujuan dan manfaat sistem akuntansi penggajian atau sistem pemberian gaji pada umumnya adalah untuk menghindari kemungkinan-

kemungkinanyang tidak

diingginkan. Dengan demikian laporan

yang

dihasilkan

daribagian

gaji

dapat dipertanggungiawabkan.Atas

dasax permasalahan diatas maka yang dapat diangkat adalah bagaimanakah sistem pemberian gaji padaperusatraan jasa

GM

Production.B.

RumusanMasalah

l.

Apakah unsur pengendalianintem dalam

SistemAkuntansi

Penggajianpada perusahaan jasa

GM

Production telah sesuai dengan kajian teori ?2.

Apakah sistem pengendalianintern

dalam sistemAkuntansi

Penggajianpada perusahaan jasa

GM

Production sudahefektif

?Tujuan

Penelitian

1.

Untuk

mengetahuiunsur

pengendalianintern

dalam sistem

akuntansi penggajian di Perusahaan Jasa GM Production telah sesuai dengan teori2.

Unhrk

mengetahui sistem pengendalianintern

dalam

sistem akuntansipenggajian pada perusahaan jasa

GM

Production sudah efektif.Manfaat

Penelitian

l.

Bagi perusahaanAkan

menambahinformasi

dan masukanbagi

pelaksana pengendalianintern

dalam

sistem akuntansi penggajian

agat dapat

menmbahkeefektifan dari pengendalian tersebut.

2.

Bagi Universitas Sanata DharmaAkan

menambah pembendaharaan bacaanilmiah

dan memberi masukanbagi

pihak-pihak

yang

berminat

untuk

memperdalam

sistem pengendalian intern khususnya sistem akuntansi penggajian.3.

Bagi masyarakat umumAkan

menambah wawasan kepada masyarakat umum tentang efektivitassistem pengendalian intern khususnya sistem akuntansi penggajian.

4.

Bagipenulis

Merupakan pengalaman

yang

sangat berhargadan langka

yaitu

dapatmenambah pengetahuan

dan

wawasan mengenaisistem

pengendalianE. Sistematika Pen Bab

I

Bab

II

Bab

III

Bab

IV

Bab

V

ulisan

Pendahuluan

Pada

bab

ini

berisi

tentanggaris

besarpokok

-

pokokbahasan

yang

akan penulis uraikan dalam bab-bab dab sub bab selanjutrya.Landasan Teori

Pada

bab

ini

penulis

mencobauntuk

membahas secarateoritis

berbagaihal

yang

berhubungan dengan pokok-pokok bahasan yang diajukan,meliputi:

Sistem Akuntansi,Sistem Akuntansi Penggajian, Sistem Pengendalian Intem

dan Pengujian Kepatuhan.

Metode

PenelitianBagian

ini

meliputi jenis

penelitian, tempat

dan

waktupenelitian, subyek

dan

obyek

penelitian, data

yangdicari,teknik pengumpulan data serta teknik analisis data.

Gambaran Umum Perusahaan

Bagian

ini

merupakan suatu tinjauan terhadap perusahaanyarLg

berupa gambaran secaraumum

perusahaan yangditeliti

oleh penulis.Analisis Data

Dalam bab

ini

menggambarkan tentang analisisdari

datadan

keterangan-keteranganyang

diperoleh

dari

pihakBab

VI

: PenutupBab

ini

merupakan bab terakhir dari skripsiini

yang berisitentang kesimpulan

dari

pembahasan

bab

V

sertaketerbatasan-keterbatasannya,

berdasarkan

darikesimpulan

dicoba

memberikan

usulan

dan

saranBAB

II

LANDASAII

TEORI

A.

SistemAkuntansi

l.

Pengertian Sistem AkuntansiSebelum membahas sistem akuntansi

terlebih

dahulukita

membahasapa

itu

sistem, pada dasarnya sistem adalah sekelompok elemen yang berhubungan satu samayang

lain

danberfungsi

secara bersama-

samauntuk

mencapaitujuan

tertentu. Suatu sistem

merupakanbagian

darisistem yang

lain

yang lebih besar. Sesuai dengan pengertian sistem secaraumum, maka yang dimaksud dengan sistem akuntansi (

Mulyadi,

2001 : 3)

adalah organisasi

formulir,

cacatan,dan

laporan

yang

dikoordinasisedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

oleh manajemen guna memudalrkan pengelolaan perusahaan.

2.

Elemen-

Elemen Sistem AkuntansiDari

definisi

elemen sistem akuntansipokok

adalahformulir

catatanyang

terdiri

daxijurnal, buku

besardan buku

pembantu, serta laporan.Dibawah

ini

diuraikan pengertian masing-

masing unsur sistem akuntansi adalah sebagai berikut:a)

Formulir

Formulir

merupakan dokumen pertama

yang

digunakan

untukmerekam terjadinya transaksi dan digunakan sebagai dasar pencatatart

dalam catatan akuntansi.

Contoh

formulir

adalah secarik kertas ataubukti

kas

keluar, dan

cek, faktur

penjualan

dan tanpa formulir

perusahaan tidak dapat berjalan secara lancar. (

Mulyadi,

2001 : 3)

b)

JurnalJurnal

merupakan catatan akuntansi pertamayang

digunakan untuk mencatat,mengklasifikasi dan

meringkasdata

keuangan serta data lainya.c)

Buku BesarBuku

besarterdiri dari

rekening-

rekening yang

digunakan untukmeringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal.

d)

Buku PembantuMenurut

Mulyadi, (2001

:

5)

buku pembantu merupakan cabang daribuku

besar, makajika

data keuangan yang digolongkan dalam bukubesar diperlukan rinciannya

lebih

lanjut,

dapat dibentuk

bukupembantu.

Buku

pembantu

ini

terdiri dari

rekening

-rekening

pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e)

LaporanLaporan merupakan

hasil akhir dari

proses

pencatatan

yangdilaksanakan

oleh

perusahaan.Laporan

merupakanalat

bagi

suatudibuat secara periodik baik setiap bulan, setiap

triwulan

maupun setiap tahun.B.

Tujuan Unum

Pengembangan SistemAkuntansi

Tujuan umum pengembangan sistem adalah sebagai berikut:

a.

Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.b.

Untuk

memperbaikiinformasi yang dihasilkan

oleh

sistemyang

sudahada, baik mengenai ketepatan penyajian maupun struktur informasinya.

c.

Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.d.

Untuk mengurangi biayaklerikal

dalam penyelenggaran catatan akuntansi.C.

SistemAkuntansi

Penggajian dan PengupahanDalam

sistem akuntansi penggajian

itu

berbeda dengan pengupahan. Penggajianitu

diberikan kepada karyawan tetap perusahaan dan yang bekerjadikantor

sedangkan pengupahan diberikankepada

tidak

tetap, dan karyawan yang bekerjadi

bagianproduksia. Prosedur pemberian gaji dan upah antara

lain

:1)

Prosedur pencatatan waktu hadirPencatatan

waktu hadir

ini

diselenggarakanuntuk

menentukan2)

3)

4)

5)

Prosedur pencatatan waktu kerja

Pencatatan

waktu

kerjaini

biasanyauntuk

karyawantidak

tetap dalmperusahaan tersebut, yang dipakai untuk menetukan besarnya gaji yang akan diberikan.

Prosedurpembuatan Daftar Gaji dan Upah

Data yang dipakai dalam membuat daftar

gaji

adalah surat keputusanmengenai

pengangkatan

karyawan

barqkenaikan

pangkat,pemberhentian

karyawan,

penunrnan

pangkat,

daftar

gaji

bulansebelumnya, dan daftar hadir.

Prosedur pembuatan bulcti kas keluar.

Bukti

kaskeluar

merupakan perintah kepadafungsi

keuangan untukmengeluarkan

sejumlah

uang, pada tanggal tertentu

dan

untukkeperluan seperti ynag tercantum dalam dokumen tersebut. Prosedur pembayaran gaji dan upah.

Prosedur

ini

melibatkan fungsi pencatat uatang dan fungsi pembayarangaji. Fungsi pencatat utang membantu perintah pengeluaran kas kepada

fungsi

pembayar

gaji

untuk

menuliskan

keguanan

gaji

kepadakaryawandan selanjutnya

gaji

atau upah tersebut dibayarkan kepada karyawan.b.

Dokumen-

dokumen yang diguanakan antaralain

:l)

Dokumen pendukung perubahan gaji dan upah.Dokumen

ini

umumnya dikeluarkan

oleh fungsi

kepegawaianberupa

surat-surat

keputusan

yang

bersangkutan

dengankaryawan

misalnya srnat

keputusan pengangkatan karyawan, kenaikan pangkat dan sebagainya.2)

Kartujam

hadir.Digunakan

oleh fungsi

pencatatwaktu

mencatatjam

hadir

tiapkaryawan diperusahaan bisa berupa daftar hadir atau kartu hadir.

3)

Kartujam

kerja.Digunakan

oleh fungsi

pencatatwaktu

mencatatjam

kerja

tiap karyawan diperusahaan bisa berupa daftarjam

kerja

atau kartujam

kerja.4)

Daftargaji

dan upah.Dokumen

ini

berisijumlah gaji bruto

setiap karyawan dikurangiPph 21, utang karyawan,dan sebagainya.

5)

Rekap daftar gaji dan rekap daftar upah.Dokumen

ini

merupakan

ringkasan

gaji

atau

upah

perdepartemen yang dibuat berdasar daftar gaji atau upah

6)

Amplop

gaji danupah.Uang

gaji

atau upahyang

diserahkan kepada setiap karyawan dalam amplop gaji atau upah.7)

Bukti

kas keluar.Dokumen

ini

merupakan perintah pengeluaran uang yang dibuatoleh

fungsi

akuntansi

kepada

fungsi

keuangan,

berdasarinformasi dalam daftar

gaji

atau upah yangditerima

oleh fungsipembuat daftar gaji atau upah.

D.

Strukfur

PengendalianIntern

Menurut buku

Mulyadi,

(2001:

163)

pengertian sistem pengendalianintem adalah:

Sistem

pengendalianintem

adalah penekanantujuan yang

hendak dicapai, dan bukanpada unsur-unsur yang membentuk sistem dan berlaku baikdalam perusahaan yaog mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer.

Struktur

pengendalianintern

bertujuan

unhrk

mencakup keandalan pelaporan keuangan, kepatuhan terhadap hukurn, peraturan yang berlaku sertaefektivitas dan efi siensi operasional.

l.

Unsur pengendalian intern antara lain:a.

Struktur organisasi yang memisahkan tanggungjawab

fungsionalsecara tegas.

Struktur

organisasi

yang tepat

digunakan

oleh

suatu perusahaan belum tentu tepat digunakan bagi perusatraan yang lain.Perbedaan

struklur

organisasi

diantara berbagai

perusahaandisebabkan oleh berbagai

hal

sepertijenis usah4

luas perusahaan, banyaknya cabang danlain

sebagainya.Salah satu dasar yang berguna dalam penyusunan

strukhr

organisasi

perusahaan

adalah pertimbangan

bahwa

stnrkturorganisasi

yang

disusun dapat menunjukangaris

wewenang dantanggungiawab.

Dengan demikian

struktur

organisasiyang

adadalam suatu

organisasihendaknya

dapat memisahkanfungsi

-fungsi

operasional, penyimpanan

dan

pencatatan.

Diharapkandengan adanya

pemisahanfungsi

tersebut

akan

terjadi

salingkontrol

diantara berbagai fungsi tersebut. Disampingitu

agar pihak yang merupakan bagian dari perusah&m mengenai wewenang dan tanggunglawabnya tidak saling lempar tanggung jawab maka harusada pedoman organisasi mengenaiTbb description.

Sistem

Otorisasi atau

wewenangdan

Prosedur Pencatatan yangmemberikan perlindungan

yang

cukup terhadap kekayaan, utang, pendapatan dan biayaDalam

organisasi setiap transaksi yangterjadi

hendaknyaselalu

berdasrkan

pada otorisasi

dari

pihak yang

memiliki

wewenang dalam

hal

tersebut.Oleh

karenaitu

dalam organisasiharus

dibuat

system yang mengatur pembagian wewenang untukotorisasi atas terlaksananya setiap transaksi.

Praktik yang

Sehatdalam

melaksanakan tugas danfungsi

setiapunit

organisasi.Praktik yang sehat adalah setiap pegawai dalam perusahaan

menjalankan

tugasnya sesuai dengan prosedur

yang

telahditetapkan.

Praktik yang

sehat

ini

berlaku

pada

setiap

bagianperusahaan

dan

setiap

prosedur

dalam

perusahaan. Sehinggapekerjaan yang

dilakukan oleh

satu bagian langsung dapat dicekoleh

bagian

lain,dengan

tidak

ada satu

bagianpun

yangmelaksanakan satu transaksi dari awal sampai akhir.

d.

Karyawan yang mutunya

sesuai dengan tanggungfawabnya ataukaryawan yang kompeten.

Karyawan yang

jujur

danahli

dalam bidang yang menjaditanggungiawabnya akan dapat melaksanakan pekerjaannya dengan

efisien

dan

efektif,

meskipun

hanya

sedikit unsur

sistempengendalian

yang

mendukungnya.Untuk

dapat karyawan yangkompeten

dan

dapat

dipercaya,

berbagai cara

berikut

dapat ditempuh (Mulyadi,

1993:168-

173)1.

Seleksi

calon

berdasarkanpersyaratan

yangdituntut oleh pekerj aannya.

2.

Pengembangn

pendidikan karyawan selama

menjadikaryawan perusahaan sesuai dengan pekerj aannya.

2.

BaganAlir

Sistem Akuntansi PenggajianBagian Pencatat

Waktu

Bagian

Gaji

danUpah

KJH :

KartuJam HadirRDK

:

RekapDaftarGaji

SPG

:

Surat Penryataan GajiDG

:

DaftarGajiMulai

\'#

Kartu Jam hadir

g

r

Membuat I\

?*i'

d

KJH

2Daftar karya

Hdh

1ila

1

Sumber: Mulyadi (2001:397)

Baeian

Utans

:

Kartu Penghasilan KaryawanBagian Kasa

Mengisicek

dan meminta tanda tangan

das

Menguangkan cek ke Bank

dan memasukkan ke amplop gaji

Membayargaji

kepada karyawan dan meminta tanda

tangff

lilembubuhkan

cap lunas pada buhi dan

dokumsr

pendukung

Sumber: Mulyadi (200 I :399)

Baeian

Jurnal

Basian Kartu

Biava

3

lnoei

J---1

Buki kas kduar

Mernbuat t

tukri

dnrenroriat

S

BKK

RDG

1B*l

memorial I

I

#-/iffii

#

5

t7

E.

Pengujian Kepatuhan

Struktur pengendalian intem yang telah dilalcukan dengan

baik

harus dibandingkan dengan pedoman atau ketentuan yang berlaku dalam perusahaan. Salah satunya

dilakukan

dengan pengujian kepatuhan atau ketaatan.Ini

merupakan prosedur yang terkandung dalam rangka mengujike

efektifan

dari

struktur

pengendalian

intem

perusahaan

yangbersangkutan. Sebagai

contoh

seorangpetugas akuntansi

menghitungulang

jurrrlah yang

terdapat dalam masing

-masing faktur

pembelian disesuaikan denganjumlah

yang tercatat dalamjurnal

pembelian.Pengujian

ini

dilatrukan dengan cara statistik berarti menggunakanpengukuran matematis

untuk

mengolah data

kuantitatif yang

hasilnyadigunakan untuk mengambil keputusan. Ada tiga model attribute sampling yaitu:

Fixed sample size attribute sampling

Model

pengambilan sampelini

digunakanjika

diperkirakan akandijumpai

beberapa kesalahandan

akuntan berkeinginan memperkirakan suatutingkat

penyimpangan populasi yangtidak

diketahui oleh akkuntantersebut.

Model

ini

merupakanmodel yang paling

banyak

digunakandalam

pemeriksaan

akuntan

dan

bertujuan

untuk

memperkirakanpresentase

terjadinya

mutu

tertentu

dalam

suatupopulasi,

ini

sering digunakan dalam audit.Adapun prosedur pengambilan sampel adalah sebagai berikut:

1.

a.

Penentuanattribute

yang akan diperiksa untuk menguji efektivitassistem pengendalian intern

b.

Penentuan populasi yang akan diambil sampelnyac.

Penentuan besarnya sampeld.

Pemilihan anggota sampel dari seluruh anggotapopulasie.

Pemeriksaanterhadap

attribute yang

menimbulkan

efektivitaselemen sistem pengendalian inten

f.

Evaluasi hasil pemeriksaan terhadap attribute anggota sampel2.

Discovery samplingDiscovery

sampling

sangatcocok

apabilatujuan

auditnya adalahuntuk menemukan

minimal satu

penyimpangan pada tingkatkritis

tertentu,tingkat penyimpangan populasi mendekati

nol

dan akuntan menginginkan probabilitas tertentuuntuk

menemukanminimal

satu penyimpanganjika

tingkat penyimpangan sesungguhnya melebihi tingkat

kritis.

Adapun prosedur yang digunakan sebagai berikut:

a.

Tentukan attribute yang akan diperiksab.

Tentukan

populasi dan

besarnyapopulasi

yang akan

diambil

sampelnya

c.

Tentukanreliability

d.

Tentukan desired upperprecision

limit

e.

Tentukan besar sampelf.

Periksa attribute sampelg.

Evaluasi hasil pemeriksaan terhadap karakteristik sampel3.

Stopor

Go SamplingUntuk

mengatasi kemungkinan banyaknya sampelyang diambil

dalam pemeriksaan.

Akuntan

menggunakan metode stopor

go

samplingdalam rangka meminimkan waktu dan meningkatkan efisiensi audiurya Adapun prosedur yang digunakan sebagai berikut:

a.

Tentukan desired upper precisionlimit danreliability

levelb.

Gunakan

tabel

besarnya sampel

minimum

untuk

pengujiankepatuhan guna menentukan besamya sampel pertama yang harus

diambil

c.

Buat tabel stop or go decisiond.

Evaluasi hasil pemeriksaan terhadap sampelBAB

III

METODE

PENELITIAN

A.

JenisPenelitian

Penulis

menggunakanstudi

kasus

sebagaijenis

penelitianya.

Penelitimenitikberatkan pada suatu obyek tertentu yang populasinya terbatas, dimana

dari

obyek yang

diteliti

tersebut

akan

diambil

kesimpulan

akhir

yangmenggambarkan

seluruh

jawaban

atas

permasalahan permasalahan yangditeliti,

dan

dari

hasil penelitian

tersebut

tidak

dapat

diaplikasikan

keperusahaan lain dan hanya berlaku pada perusahaantersebut.

Tempat

danWaktu

Penelitian

a.

Tempat penelitianPenelitian tentang sistem akuntansi penggajian dilakukan pada perusahaan jasa

GM

Productionb.

Waktu penelitianPenelitian terhadap sistem akuntansi penggajian

di

perusahaanjasa GM

Production, dilaksanakan sekitar bulan September-

Oktober 2010C.

Subyek danObyek Penelitian

a.

Subyekpenelitian

adalah sesuatu,baik

orang, benda ataupun lembaga(

organisasi ), yang sifat keadaannya ( "attribute"nya ) akan

di

teliti.

Dengankata

lain

subyek penelitian adalah sesuatu yang didalamdirinya

melekatatau terkandung obyek penelitian.

Maka

dalam penelitianini

subyek nyaadalah:

1)

Bagian akuntansi2)

Bagian bendahara3)

Bagian personalia4)

Pegawai perusahaanb.

Obyek penelitian adalah variabel penelitian,yaitu

sesuatu yang merupakaninti

dari penelitian.

Sedangkan benda,hal,

atau orang tempat data untukvariabel penelitian yang melekat dan yang dipermasalahkan disebut obyek.

Dari

pengertian diatas,

maka obyek dari

penelitian

ini

adalah

sistem pemberian gaji.D.

DataYang

Dicari

a.

Gambaran umum Perusahaan Jasa GM Production.b.

Struktur Organisasi dan Job descriptionc.

Prosedur Pencatatan gajid.

Formulir,

dokumendan

catatan yang digunakan dalam Perusahaan JasaGM Production

E.

TeknikPengumpulan

Data

a.

WawancaraTeknik

pengumpulan datayang dilakukan

secaralisan

kepada pimpinanperusahaan atau

pihak-pihak terkait untuk

memperoleh informasi tentang praktek penggajian dalam perusahaanb.

DokumentasiTeknik

pengumpulan

data

dengan

cara melihat

berkas, catatan

dandokumen

lain

yang

terdapatdalam

perusahaanyang

berkaitan

dengan sistem akuntansi penggaj ianc.

ObservasiDilakukan

dengan pengamatan terhadap kegiatan dalam perusahaan yangberkaitan dengan sistem pemberian

gaji.

Pengamatan tersebut dilakukanpada

proses

pengisian

catatan

atau

formulir,

pelaksanaan prosedurpemberian gaji.

F.

Teknik

Analisis Data

a.

Untuk

menjawab pertanyaan pertamateknik

analisis data yang dilakukanpenulis adalah:

1)

Mengumpulkan data

yang

diperlukan atau

yang

berkaitan

dengansistem penggajian dalam perusahaan tersebut. Misalnya menggunakan catatan akuntansi apa saja perusahaan tersebut, dokumen atau

formulir

apa saja yang digunakan, bagian apa saja yang bertanggungiawab atas

sistem pemberian gaji, bagaimana pengendalian intern nya.

2)

Membandingkan

hasil

temuan

diskripsi

temuan dilapangan

sudahsesuai dengan

kajian teori

sistem

akuntansi penggajian.Dari

hasil temuan dilapangan maka dapatditarik

kesimpulan apakah telah sesuaidengan teori atau tidak. Apabila sesuai dengan teori maka pelaksanaan

sistem

akuntansi penggajian sudah

baik, tetapi

jika

tidak

sesuaidengan

teori

maka diberikan

saran

yang

tentunya

sesuai dengankondisi perusahaan

b.

Untuk

menjawab pertanyaan kedua yang dilakukan penulis adalah denganmelakukan pengujian pengendalian atau pengujian kepatuhan. Pengujian

kepatuhan

dipakai untuk menguji efektivitas

sistem pengendalian internpada sistem

akuntansi penggajian.Untuk mengatasi

kemungkinanbanyaknya

sampel

yang diambil dalam

pemeriksaan.

Akuntanmenggunakan metode

stop

or

go

sampling dalam

rangka meminimkan waktu dan meningkatkan efisiensi auditnya.Langkah

-

langkah :a)

Menentukanpopulasi yang akandiambil

sampelnyaPopulasi yang akan

diambil

sampelnya adalahArsip

daftargaji

karyawan dari bulan Maret-

April

2010b)

Menentukan

attribute yang akan diperiksa untuk menguji

efektivitassistem pengendalian intern

c)

Setelah

peneliti

menentukan populasinyayang

akandiambil

sampelnya, kemudian ditentukan attribute yang akan diperiksa. Dalam halini

attributeyang digunakan oleh penulis adalah:

1.

Adanya

kelengkapan

gaji

berupa

surat

keputusan

pengangkatankaryawan dan surat keputusan gaji.

2.

Adanya otorisasi pada daftar gaji.3.

Adanya

kesesuaianinformasi

antara dokumen

yang satu

dengandokumen yang lain dalam sistempenggajian.

Menentukan

tingkat

kesalahanmaksimum (DUPL)

yang dapat diterimadan tingkat keandalan (R%)

Tingkat

keandalan(R%)

adalahprobabilitas

benardalam

mempercayaiefektivitas struktur

pengendalianintem.

SedangkanDUPL yaitu

tingkatkesalahan maksimum yang dapat

diterima.

Dalam penelitianini,

penulismengambil

tingkat

keandalan95%

dan desired upper

precision limit

(DUPL)

57o. Karena sistem pengendalian intern perusahaan baik, akuntan disarankan untuktidak

menggunakantingkat

keandalankwang

darl95%

dan desired upper precision

limit

(DUPL) lebih

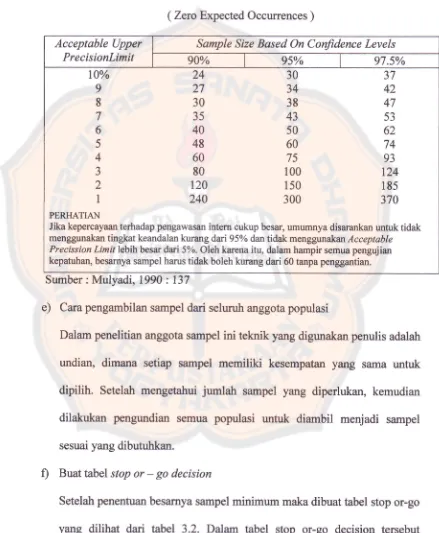

dari' 5%.Menentukan

pengambilan sampel

pertama dengan menggunakan tabel besarnya sampel minimum untuk pengujian kepatuhanSetelah ditentukan

tingkat

keandalan

(R'/")

dan

tingkat

kesalahanmaksimum

(DUPL),

langkah berikutnya adalah

menentukan besarnya sampelminimum

dengan bantuan tabel. Besarnya SampelMinimum

untuk pengujian kepatuhan dengan caradiambil

titik

tengahdari

baris Desired d)Upper Precision

Limit

( Acceptable Upper PrecisionLimit

):

5o/o dan R%:95Yo.

Berdasarkan tabel3.l

jumlah

sarnpel yAng pertama adalah 60.Tabel 3.1. Besarnya Sampel

Minimum

untuk Pengujian Kepatuhan(Zerc

Expected Occurrences)

Sumber:

Mulyadi,

1990:137

e)

Cara pengambilan sampel dari seluruh anggota populasiDalam penelitian anggota sampel

ini

teknik yang digunakan penulis adalahundian, dimana setiap

sampelmemiliki

kesempatanyang

sama untukdipilih.

Setelah mengetahuijumlah

sampelyang diperlukan,

kemudiandilakukan

pengundiansemru

populasi

untuk diarnbil menjadi

sarnpelsesuai yang dibutuhkan.

0

Buat tabel stop or-

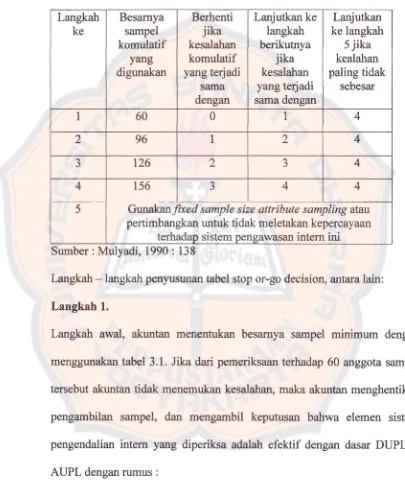

go decisionSetelah penentuan besamya sampel minirnum maka dibuat tabel stop or-go

yang dilihat

dari

tabel 3.2. Dalam tabel stop or-go

decision

tersebutakuntan

akan mengambil sampel sampai

4

kali.

Umumnya

dalamAcceptable Upper

Precisionlimit

Sample Size Based On Confidence Levels

9A%

95%

97.5%t0%

9 8 7 6 5 4 a J 2I

24 27 30 35 40 48 60 80t20

240 30 34 38 43 50 60 75 100 150 300 37 42 47 53 62 74 93t24

185 370 PERTIATIANJika kepercayaan terhadap pengawasan intern cukup besar, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dai95o/o dan tidak menggunakan,4 cceptable Precission Limtt lebih besar dari 5%. Oleh karena ifir" dalam hampir semua pengujian kepatuhan, besarnya sampel harus tidak boleh kurang dari 60 tanpa penggantian.

merancang

tabel stop or-go

decision

akuntan

jarang

merencanakan pengambilan sampel lebih dari 3kali.

Tabel3.2.

Stop or-Go DecisionLangkah ke Besarnya sampel

komulatif

yang digunakan Berhentijika

kesalahankomulatif

yang terjadi

sama dengan Lanjutkan ke langkah berikutnya

jika

kesalahan yang terjadisama dengan

Lanjutkan

ke langkah

5

jika

kealahan paling tidak

sebesar

1 60 0 I 4

2 96 1 2 4

J

t26

)

J 44

)

1s6t3l4t+

-l--rl

Gunakan/ffied sample size attribute sampling atau pertimbangkan

untrk

tidak meletakan kepercayaanterhadap sistem pengawlrsan intern

ini

Sumber:Mulyadi,

1990:

138Langkah-

langkahpcnyusurrzn fabel stop or-go decision,antaralain:

Langkah

1.Langkah

awal,

aktmtan

menentukan besarnya sampelminimum

dengan menggunakan tabel 3.1. Jika dari pemeriksaan terhadap 60 anggota sarnpel tersebut akuntantidak

menemukan kesalahan, maka akuntan menghentikanpe*gambilaa sampel,

dac

mengarnbil

keputusanbahwa

elemen

sisternpengendalian

intem yang diperiksa

adalahefektif

dengan dasarDUPL

=AUPL

dengan rumus :Tingkat kepercayaan untuk mengambit keputusan supoyo didapat hasil penelitian yang

ahtrat

AUPL:

Somple size

Menun:t tabel

3.1.

confidencelevet factor

(

tingkat

k^epercayaan)

pa-daR:95%

dan

tingkat

kesalahan sama dengan0

adalah3,

oleh

karenaitu

AUPL:3/60:5Yo. Ketika tingkat

kesalahan sama dengan0,

DUPL:AUPL,

sehingga

dapat

disimpulkan

jika

kesalahan

yang

dijumpai

dalampemeriksaan terhadap

60

anggota sampel samadengffi

0,

maka

sistem pengendalian inntern adalah baik, karenaAUPL

tidak melebihi DUPL.Langkah

2.Bila

kesalahanyang dijumpai

dalam

pemeriksaanpada

anggota sampelsama dengan 1, maka confidence

level faktor

pada R=95% adalah sebesar4,8

(tabel

3.3)

maka

AI*IPL:4,8160:809k

,vangmelebihi DLrPL

yangditetapkan.

Oleh

karenaAUPL>DUPL,

maka

akuntanperlu

mengambilsampel tambahan dengan ntmus:

Tingkat kepercayaan untuk mengambil keputus an sampel size

:

---

-.:!-?:

!:!:!:-:::!

!::::::

!::-:y:::---DUPL

Besamya sampel

dihitung

sebagaiberikut

:

4,8150/o:96.Angka

besarnyasampel

ini

kemudian

dicantumkan

dalam

tabel

tersebut

pada

kolom

ooBesarnyaSampel

Komulatif

yang Digunakan" dan baris" langkah2".

Langkah

3Jika

dalam

pemeriksaanterhadap

96

anggota sampel

pada

langkah

2tersebut akuntan menemukan 2 kesalahan, maka AUPL:6,3196:6,6Vo maka

akuntan mengambil sampel

tambahan

yang

besamya

:

6,3l5Yo:126sehingga pada langkah 3

jumlah

sampelkomulatif

menjadi sebanyak 126.tidak dijumpai

kesalahan, makaAUPL=6,3

/r26:syo,

sehingga

dapat

ditarik

kesimpulan

bahwa

sistem

pengendalian

intern

efektif

dan akuntan akan menghentikanpengambilan

sampelnya

bila

AUpL=DIlpL.

Tetapi

bila

ditemukan3

kesarahan, makaAUPL

menjadi

6.19% (7,9/126). Dalam keadaanini

akuntanmemerlukan tambahan sampel sebanyak 156 (7,g/s%)pada langkah 4.

Langkah

4Jika

dari

anggota sampel tersebut hanya

dijumpai

3

kesalahan, maka

AUPL:7'8/t56:5%o. Dengan demikian

jika

dari

156

anggota

sampeltersebut hanya tetdapat

3

kesalahan, akuntan akan mengambil kesimpulan bahwa sistem pengendalian intern adalahefektif

dan akuntan menghentikan pengambilan sampelnya karena

AUpL:DUpL.

Tetapijika

dari

156 anggota

sampel tersebut menemukan

4

kesalahan,maka

AUPL

menjadi

sebesar5'9yo (9,2/156) dapat digunakan alternative moder

lain yaitu

fixed

sampel_size attribute sampling.

g)

Evaluasi hasil pemeriksaan terhadap sampelDalam mengevaluasi hasil pemeriksaan terhadap sampel dilakukan dengan

cara membandingkan

tingkat

kesalahanmaksimum

yang dapatditerima

(

DUPL

)

dengan

tingkat

kesalahan

yang

dicapai

(AupL).

ApabiraAUPL<DUPL,

dapat

disimpulkan bahwa

sistem pengendalian

intern adalah

efektif. Tetapi

bila

sebaliknya

(

AUPL>DUPL

)

maka

sistem pengendalian inten adalah tidak efektif.BAB

TVGAMBARAN

UMUM PERUSAHAAN

A.

SejarahBerdirinya

dan Perkembangan Perusahaan JasaGM

Production

Berawal

dari hobi

dan

kesenangandalam dunia musik,

pada tahun1997 seorang pemuda bernama

Sutikno

mempunyaiide

dan gagasan untuk membuat usaha studiomusik.

Seiring berjalannyawaktu

studiomusik

yangdidirikan

itu

mengalami

perkembangan

yang

pesat.karena mengalami perkembangan yang pesat dan banyaknya komunitasmusik

yang nongkrongdisana, maka sutikno mempunyai ide untuk membuat usahanya menjadi lebih

besar

dan

mengembangkan

usahanya

dengan membeli

seperangkatsoundsystem

lengkap

denganlighting dan

aksessorisnyayang

dibeli

daritemennya.

setelah berjalan beberapa waktu dan banyaknya yang menyewa maka

sutikno segera memberikan nama usaha yang dirikannya supaya bisa

di

ingatdan mudah

dihafal oleh

orang maka

diberi

rulma

GM

soundsystem yang artinya Gajah Mada soundsystem.GM

soundsystemini

bergerak melayani danmenyediakan soundsystem yang berhubungan dengan acara

musik

sekolah-sekolah,

kampus,

ataupun

perusahaan-

perusahaan.Karena

banyaknya permintaan Soundsystem maka padaawal tahun

1998 Sutikno berkeinginanmenambah

dan

melengkapi

usahanyadengan

membeli

penggung,genset,lighting, dan menambah tenaga kerja yang ahli dibidang soundsystem.

Pada

tahun

1999GM

soundsystem sempat mengalami kemunduran dikarenakan banyaknya saingan persewaan sotrndsystemdi

yogyakarta yang berani mematok hargarendah

dibawah harga standar. Tetapi dengan adanyaitu

GM

Soundsystem tetap bertahan walaupun mengalami kemunduran danterus mengikuti persaingan yang adadan semakin berkembang.

Sekitar tahun 2001 setelah mengalami perubahan

-

perubahanbaik di

kualitas

soundsystemnya

ataupun

di

manajemen

GM

Soundsystenmyasendiri,

maka sutikno berinisiatif

dan

memberanikandiri

untuk

mencobabergerak

di

bidang

event

organaizer.Dan

pada

pertengahantahun

2001 mendapatproyek

pertamadari

salah satu perusahaan temamadi

indonesiauntuk menjalankan dan menggagas ide yang

di

ingin

kan perusahaan tersebut dan mengurusi semua event tersebut dan tanpapikir

panjang sutikno langsungmenerima tawaran tersebut

untuk

menjalanide

gagasan yang ditawarkan ke perusahaan tersebut, karena membutuhkanmodal yang banyak dan

sistempembayarannya 50% persen sebelum

event dan

50% sebulan setelah event maka sutikno menjual soundsysytem untuk modal awal.Seiring berjalannya waktu dan banyaknya tawaran untuk menjalankan event dari perusahaan

-

perusahaan maka pada tahun 2005GM

soundsystem berganti rurma menjadiGM

production selain berganti rurmaGM

Soundsystemjuga

merombak semua manajemen dan melakukan perekrutan pegawai baikdibagian

kantor

ataudi

bagian gudang.Dan

sekarangtidak

hanya bergerakdibidang penyew&u

soundsystem

tetapi

sekarang

juga

dibidang

jasapelayanan

serta konsultasi dalam membuat

event

ataupunpromo

sebuahproduk.

B.

Lokasi

Perusabaan JasaGM

Production

Perusahaan jasa

GM

productionitu

berada didaerah Pringgolayan tepatnyadijalan Wahid Hasyim

no.

1

Pringgolayan

CondongcaturDepok

Sleman.Dipilihnya

lokasiini

karena menurutpemilik

disamping dari awaldulu

sudah beradadi

daerah itujuga

dikarenakan sudah banyak yang mengenal dan tahukalau

GM

Production

tempatnya

didaerahitu,

dan dekat

dengan gudang penyimpanan barang biar mudah untuk mengawasinya.C,

Visi

danMisi

Perurahaan JassGM

Production

1.

Visi

Perusahaan JasaGM Production

Banyak Cara yang dilakukan buat bertahan dalam persaingan bisnis yang saat

ini

sangat ketat, mlaka sebagai perusahaan makaGM

Productionmempunyai

visi

yaitu

denganmenjadi

perusahaanyang

memberikan pelayanan jasadi

bidang entertaiment dan pengadaan properti pendukung sebuahpertu$ukan

dan menawarkao konsep acata yang menarik,unik,

aneh

dan yang

lain

dari

pada

yang

lain

buat

perusahaanyang

maumelakukan

promo

sebuahproduk

perusahaan tersebut atauprm

untukmembikin

acara yangmenarik

dan spektalnrler, Selainitu juga

sebagai konsultan bagi perusahaan-

perusahaan mengenai promo sebuah produk.2.

Misi

Perus*haan Jas*

GM Prnductian

Dalam mendirikan

sebuah usahapasti

selain mempunyaivisi

juga

mempunyai

misi,

seperti

GM

Production

juga

mempunyai

misi

perusahaan.

Misi

perusahaanjasa

GM

Production

itu

ingin

menjadiperusahaan yang dapat bertahan dan menjadi perusahaan jasa yang besar

dalam dunia

eotertaiment

dan

menciptakan

ide

-

ide gila

dalam mengkemas sebuah pertunjukan.D.

Usahadea

Kegirtan

Pernsahaan JasaGM Prrducfioa

Perusahaan

GM

Production

itu

bergerak

di

bidang

jasa

denganmember-ikan

ide-ide

gagas€lrrsuatu

per-frmjuka*baik

itu

Promei

sebuahproduct,

launchingproduct gathering

seminar, peresmiantempat,

konsermusik,

sekaligusjuga

menyewakanproperty yang

m€ndukung perfujukantersetn:t.

g.

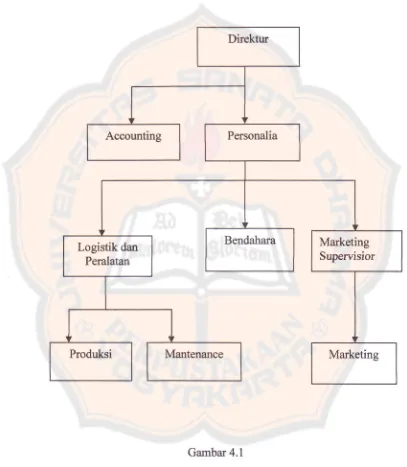

Sfrukfurorganisesi

Peilr,ishaaaJ*sa

GM Pr+dn*{ion

Stnlktu

organisasi menunjukan pembagian

k.rju"

wewerumg,

dantanggungjawab

tiap

-

tiap

orang yangterlibat

didalamnyauntuk

mencapaitujrra:T organisasi.Stnrktrn

organisasi

yang

menggarnbarkanfr€as

dan r.verl'eneng masing-

masing bagran yang terdapat pada perusahaan jasaGM

STRIJKTUR

ORGAIIISASI PERUSAHAAI\

JASA

GM PRODUCTION

Gambar 4.1

Struktur organisasi perusahaan jasa

GM

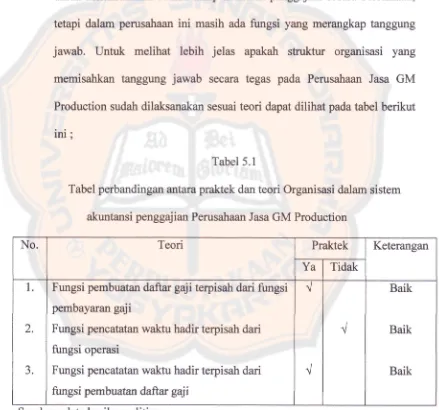

ProductionBerdasarkan Struktur organisasi yang ada pada Perusahaan Jasa

GM

Production, maka dapatdilihat

pembagian tugas dan tanggungjawab dari

masing-

masing bagian dalam organisasi adalah sebagai berikut:1.

Direktur

Direknn

di

Perusahaan JasaGM

Productiondisini

dipegang oleh satu orangyaitu yang mempunyai perusahaan tersebut:

Nama

: SutiknoDirektur disini

sebagaistruktur

yangpaling tinggi

mempunyai wewenang,tugas dan kewajiban sebagai berikut:

a.

Menetapkan gaji pegawaib.

Mengkoordinasi semuapegawai.c.

Mengangkat dan memberhentikan pegawaid:

Penentudan pengambil

keputusandiambil

tidaknya

sebuah penawaranevent.

e.

Menetapkan kebijakan peraturan yang harus ditaati oleh semua pegawai.f.

Mengawasi pekerjaan pegawai.g.

Mengadakan rapat apabila akan ada event.h.

Membagi tugas saat adanya event.i.

Bertanggung jawab terhadap sebuah event yang diadakan.2.

Bagian personaliaBagian personalia pada Perusahaan Jasa

GM

Productiondisini

dipegang oleh1 orang yaitu:

Nama

: Riddho SintoM.

Tugas, Kewajiban, dan wewenang bagian personalia:

a.

Mengawasi pegawaib.

Membuat dan mengecek daftar hadir,jam

kerja pegawai setiap hari.c.

Memberi peringatan kepadapegawai apabila melalcukan kesalahan.d.

Menyeleksi pegawai apabila dibutuhkan tambahan pegawai.e.

Melalcukan tes kepada pegawai baru.3.

Bagian AccountingBagian accounting pada Perusahaan Jasa GM Production

disini

dipegang olehI

orangyaitu

:Nama

: Anita Ratna D.Tugas, kewajiban, dan wewenang bagian Accounting:

a.

Membuat laporan keuangan perusahaan.b.

Mencatat pengeluaran dan pemasukan perusahaan.c.

Membuat laporan

setelahevent

selesai dilaksanakan,dan

melaporkankepada klien.

d.

Membuat laporan keuangan setiap bulane.

Mengecek slip gaji pegawai sebelum diberikan.4.

Logistik

dan peralatanBagian

logistik

dan peralatan diperusahaan Jasa GM Productionini

dipegang oleh satu orang yaitu:Nama

:Arif

SupriyantoTugas, kewajiban dan wewenang bagian

logistik

dan peralatan :a.

Membuatlist

barang yangdimiliki

Perusahaan Jasa GM Productionb.

Mencatat setiap barang yang keluar dipinjam atau dibawa saat event.c.

Mengusulkan kepadadirektur untuk

membeli

barangyang

dibutuhkanbaik dikantor atau digudang.

d.

Mengecek dan merawat barang inventaris perusahaane.

Mempunyai bawahan dua yaitu bagian produksi dan maitenance.f.

Membuat laporan setiap bulan mengenai barang inventaris perusahaan.5.

BendaharaBagan

bendaharadi

Perusahaan JasaGM

Productionini

dipegang oleh satu orang yaitu:Nama

: Neneng HendriyantiTugas, kewajiban dan wewenang bagian Bendahara :

a.

Membantu bagian accounting membuat laporan keuangan.b.

Mengecek dan mencatat setiap pengeluaran perusahaan.c.

Memberikan gaji kepada pegawai.d.

Membuat slip gaji pegawai.e.

Menentukan besar nyagaji

yang diterima setiap bulan nya sesuai dengandaftar hadir.

f.

Mengeluarkan uang yang dibutuhkan untuk operasional event.g.

Membuat laporan pengeluaran setiap ada event.6.

Marketing SupervisiorMarketing

supervisior diperusahaan JasaGM

Productionini

di

pegang olehsatu orang yaitu:

Nama

: LeonardoDidit

Tugas, kewajiban dan wewenang Marketing Supervisior:

a.

Mengecek kerjaan para marketingb.

Mencari eventc.

Memasarkan Soundsystem, ataupun jasa Event Organizerd.

Memberikan

laporan kepadadirektur

apabila adamarketing yang tidak

bekerja.

e.

Menjaga hubungan baik dengan klien.f.

Memenuhi target setiap bulan nya.g.

Memotivasi para marketing dalam bekerja.7.

ProduksiBagian Produksi

di

Perusahaan JasaGM

Productionini

dipegangoleh

satu orang yaitu :Nama

: SuhantoStaff

:34 orangTugas, kewajiban dan wewenang bagian produksi :

a.

Membuat produksi barang apabila ada desain baru dalam event.b.

Memberikan ide-

ide baru tentang desain event tersebut.c.

Mempersiapkan semua keperluan saat eventd.

Memasang peralatan event tersebut.e.

Mengkoordinasistaff produksi

dan memberikan arahan pemasangan danpersiapan event.

f.

Membagi tugas kepadastaffproduksi

supaya bisa selesai tepat waktu.8.

MaintenanceBagian Maintenance

di

Perusahaan JasaGM

Productionini

dipegang oleh satu orang yaitu:Nama

: SuhardiStaff

:27 orangTugas, kewajiban dan wewenang bagian Maintenance:

a.

Merawat

semua barangbaik

alat-alat ataupun

barangyang

dibutuhkansaat event.

b.

Membantu bagian produksi pada saat event.c.

Mangkoordinasistaffuntuk

melakukan tugas nya.d.

Mengecek semua barang yang ada digudang.e.

Mengecek danmemperbaiki

setiaphari

barang-

barang yangrusak

digudang

9.

MarketingBagian marketing di Perusahaan Jasa GM Production

ini terdiri dai25

orang. Tugas, kewajiban dan wewenang Marketing:a.

Mencari eventb.

Menawarkan jasa penyelenggara event kepada perusahaan-

perusatraanc.

Memasarkan Soundsystemd.

MemperkenalkanGM

Production kepada masyarakat umum.e.

Memenuhi target setiap bulannya.f.

Menjalankan event yang didapatrya.g.

Mengsukses kan event yang dijalankan nya.F.

Personalia Perusahaan JasaGM

Production

Unsur yang terpenting dalam perusahaan adalah unsur manusia. Dimana

didalamnya terdapat orang

-

orang yang memberikan tenag4 bakat,kreativitasdan usaha mereka

yang ditujukan untuk

kemajuan organisasi tanpa adanyaorang

-{rang

yang

cakap perusahaan dan manajemen akan gagal mencapai tujuannya.1.

Kepegawaiana.

Jumlah pegawaiPegawai perusahaan

GM

productionterdiri

dari :l)

Pegawai tetap : 87 orang2)

Pegawai tidak tetap :30 orangProsedur Penerimaan Pegawai

1)

GM

production menerima pegawai berdasarkan kebutuhan, sedangpenerimaan

menjadi pegawai

berdasarkankebutuhan

tenaga dengan memperhatikan kemampuan, kretivitas, kepribadian, serta kemampuan dana perusahaan.2)

Larnamn menj adi pegawaia.

Fotocopy ijaz.ah pendidikan terakhir yang telahdilegalisir

danfotocopy iazah pendidikan formal sebelumnya

b.

Daftar

nwayat

hidup

(

termasuk

riwayat pendidikan

dan pekerjaan, bila ada)

c.

Surat berkelakuan baik dari pihak kepolisian yang berwenang.d.

Fotokopysertifikat-

sertifikat bila ada.e.

Fotocopy KTP.f.

Pas foto 3x

4 berwarna2lembar

g.

Mengikuti tes psikologi dan wawancara.Penggajian

Sistem penggajian

pada

Perusahaan JasaGM

Production adalah sistembulanan

dan

sistem

harian.

Sistem bulanan

yaitu

gaji

yang

diberikankepada pegawai tetap setiap bulan sekali.

Gaji

yang diberikan berdasarkan jabatan,jumlah

jam

kerja pegawai yang bersangkutan, selainitu

pegawaitetap

juga

mendapatkan uang makan setiaphari,

uang bensin, tunjangan,dan bonus

event

asuransi,THR.

Sistem

harian

gaji

yang

diberikanberdasar banyak

tidaknya

kerjaan danjam

kerja

sesuai dengan hitungan hari, uang makan,uangpulsq

bonus kepada pegawai tidak tetap atau biasa disebut runner.a.

Komponen gaji pada Perusahaan Jasa GM Production:1)

Gaji PokokGaji

pokok menurut

PerusahaanJasa

GM

Production

adalahberdasar jabatan yang

dimiliki

oleh penerima gaji.2)

Uang MakanUang makan

disini

diberikan setiaphari

dandihitung

sesuai daftar hadir ataujam

masuk kerja pegawai.3)

Uang BensinUang bensin diberikan setiap hari dan

di

hitung

sesuai denganjam

masuk kerja pegawai.4)

TunjanganTunjangan menurut

PerusahaanJasa

GM

Production

adalahdiberikan

kepada

karyawan yang

mendapat tambahan

kerjaanmisalnya merangkap menjadi sopir, atau tinggal dikantor sekaligus menunggu kantor saat malam hari.

5)

FeeEventFee

event menurut

PerusahaanJasa

GM

Production

adalahdiberikan

apabila pegawai tersebut

terlibat dalam

menjalankansuatu

event atau

sebagai pelaksanasuatu

acara,dan

besarnya sesuai denganjabatan saat event tersebut.6)

Fee SuksesDiberikan

apabila pegawai tetap atautidak

tetap bisa memperolehsuatu event dan besarnya

dari

2.5

-

l0%

dan

SisaHasil

Usaha sesuai dengan skala banyak tidaknya event yang didapat tiap bulandan

besarnyasesuai dengan

persetujuandengan

direktur

GM

Production.

7)

PulsaPulsa yang dimaksud

disini

adalah pulsadiberikan

I

hari

sebelumevent

dan

saat event

berlangsung

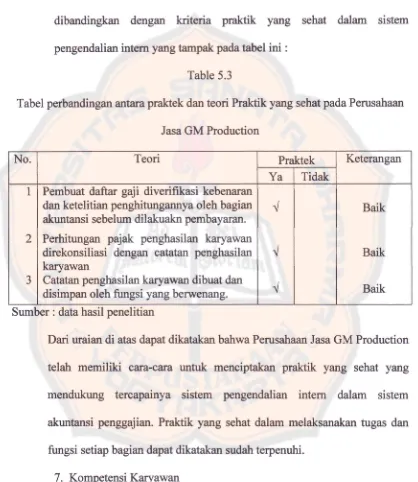

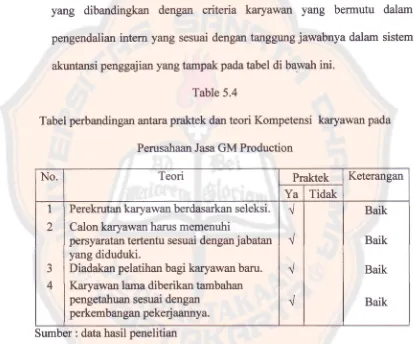

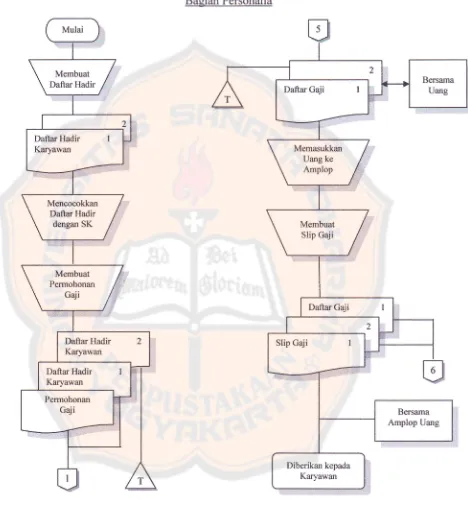

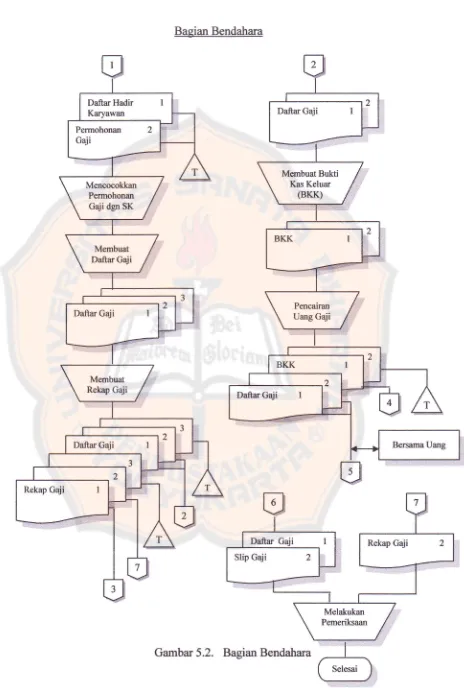

yang

digunakan

untuk komunikasijadi

setiap sekali event diberikan2 kali

pulsa besamyasesuai denganjabatan saat event.

8)

HotelHotel

menurut Perusahaan JasaGM

Production adalah Uang hotelyang diberikan apabila suatu event tersebut diselenggarakan diluar

kota

danlebih dari

I

hari,

maka akan mendapat tambahan uang hotel.9)

Uang Makan EventUang makan event diberikan pada saat event dan hitungan setiap

hari

mendapat uang makan diberikanbaik

pegawai tetap maupun pegawai tidak tetap.10) Asuransi

Asuransi diberikan dan

dikeluarkan kepada semua pegawaiGM

Production apabila

terjadi

hal-hal yangtidak diinginkan

pada saatevent misalnya kecelakaan, sakit, atau sebagainya.

11) THR