ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN

NILAI TUKAR TERHADAP PEMBIAYAAN DENGAN

DANA PIHAK KETIGA SEBAGAI VARIABEL

INTERVENING

PERBANKAN SYARIAH DI

INDONESIA 2013 - 2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMAD KAVA NASIKIN

NIM 21313045

PROGAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN

NILAI TUKAR TERHADAP PEMBIAYAAN DENGAN

DANA PIHAK KETIGA SEBAGAI VARIABEL

INTERVENING

PERBANKAN SYARIAH DI

INDONESIA 2013 - 2017

JUDUL

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMAD KAVA NASIKIN

NIM 21313045

PROGAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Urip iku Urup”,

“Manungsa mung Ngunduh Wonghing Pakarti”

Sesungguhnya, sesudah kesulitan itu ada kemudahan. (Q.S Al-Insyiroh: 6)

Dan (ingatlah), tatkala Tuhanmu memaklumkan “Sesungguhnya jika kamu

bersyukur, niscaya Aku akan menambahkan (nikmat) kepadamu, tetapi jika

kamu mengingkari (nikmat-Ku), maka sesungguhnya azab-

Ku sangat pedih”.

vii

PERSEMBAHAN

Kedua orang tuaku, Bapak Muhamad Tohir dan Ibu Sopiyati,

Kakak-kakakku, Mas Evendi dan Mas Ali Setiawan,

Keluarga Besarku,

Guru-guruku,

Sahabat-sahabatku,

Institut Agama Islam Negeri Salatiga

viii

KATA PENGANTAR

Puji syukur kehadirat Allah Swt. yang Maha Pengasih lagi Maha Penyayang yang telah memberikan kesehatan dan kemudahan bagi penulis dalam menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Inflasi, Suku Bunga dan Nilai Tukar terhadap Pembiayaan dengan Dana Pihak

Ketiga sebagai Variabel Intervening Perbankan Syariah di Indonesia 2013 – 2017”, dengan lancar. Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita, Nabi Muhammad SAW yang kita harapkan syafa’atnya di Yaumul Qiyamah.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk meraih gelar Sarjana Ekonomi pada Jurusan S1 Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Penulis menyadari bahwa selama proses penulisan skripsi ini penulis banyak mendapatkan bantuan tenaga, materi, informasi, waktu, maupun dorongan yang tidak terhingga dari berbagai pihak. Karena itu dengan tulus penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

ix

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Progam Studi S1 Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam.

4. Bapak Mochlasin, M.Ag. selaku Pembimbing Akademik yang telah memberikan motivasi dan masukan dalam penyusunan skripsi ini.

5. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam menempuh studi selama ini.

6. Kedua orang tua, kakak-kakak dan keluarga yang telah memberikan dorongan moril maupun materiil dalam penyusunan skripsi ini.

7. Kelurga besar PS S1 angkatan 2013 IAIN Salatiga yang menjadi teman seperjuangan dalam menempuh studi.

8. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Salatiga, 21 November 2017

x

ABSTRAK

Nasikin, Muhamad Kava. 2017. Analisis Pengaruh Inflasi, Suku Bunga dan Nilai Tukar terhadap Pembiayaan dengan Dana Pihak Ketiga sebagai Variabel Intervening Perbankan Syariah di Indonesia 2013 – 2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, SE,. M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh inflasi berdasarkan indek harga konsumen, suku bunga Bank Indonesia dan nilai tukar Rupiah terhadap Dollar AS terhadap pembiayaan meliputi jumlah pembiayaan, pembiayaan mudharabah, pembiayaan musyarakah dan pembiayaan murabahah dengan dana pihak ketiga Perbankan Syariah sebagai variabel intervening, di Indonesia tahun 2013 sampai 2017. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan path analysis sebagai analisis data.

Penelitian ini menggunakan data sekunder berbentuk time series data bulanan pembiayaan yang meliputi jumlah pembiayaan, pembiayaan

mudharabah, pembiayaan musyarakah dan pembiayaan murabahah serta dana

pihak ketiga Bank Umum Syariah dan Unit Usaha Syariah, inflasi berdasarkan indek harga konsumen, suku bunga Bank Indonesia, nilai tukar Rupiah terhadap Dollar AS di Indonesia periode Januari 2013 sampai Juli 2017. Data yang telah diperoleh kemudian dianalisis menggunakan alat bantu aplikasi Eviews versi 6.

Hasil penelitian ini menunjukkan bahwa menghasilkan inflasi, suku bunga dan nilai tukar tidak berpengaruh terhadap jumlah pembiayaan, pembiayaan

mudharabah, pembiayaan musyarakah dan pembiayaan murabahah. Dana pihak

ketiga berpengaruh positif dan signifikan terhadap jumlah pembiayaan, pembiayaan musyarakah dan pembiayaan murabahah. Namun, dana pihak ketiga tidak berpengaruh terhadap pembiayaan mudharabah. Hasil analisis jalur menunjukkan bahwa dana pihak ketiga tidak dapat memediasi pengaruh inflasi, suku bunga dan nilai tukar terhadap jumlah pembiayaan, pembiayaan mudharabah, pembiayaan musyarakah dan pembiayaan murabahah.

Kata Kunci : Inflasi, Suku Bunga, Nilai Tukar, Pembiayaan, Jumlah

xi

DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian... 9

D. Manfaat Penelitian... 10

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka... 13

B. Landasan Teori ... 23

1. Perbankan Syariah ... 23

2. Prinsip Operasional Perbankan Syariah ... 26

3. Pembiayaan Bank Syariah ... 28

4. Penghimpunan Dana Bank Syariah ... 35

5. Inflasi ... 40

6. Tingkat Suku Bunga ... 46

7. Nilai Tukar... 49

xii

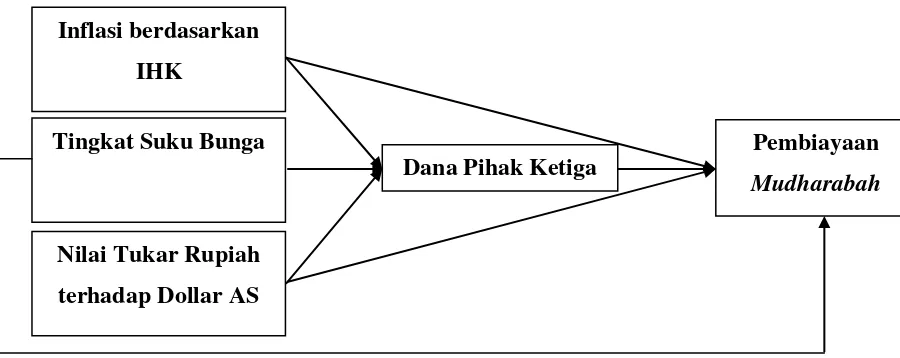

1. Kerangka Pemikiran Persamaan Jumlah Pembiayaan ... 53

2. Kerangka Pemikiran Persamaan Pembiayaan Mudharabah ... 53

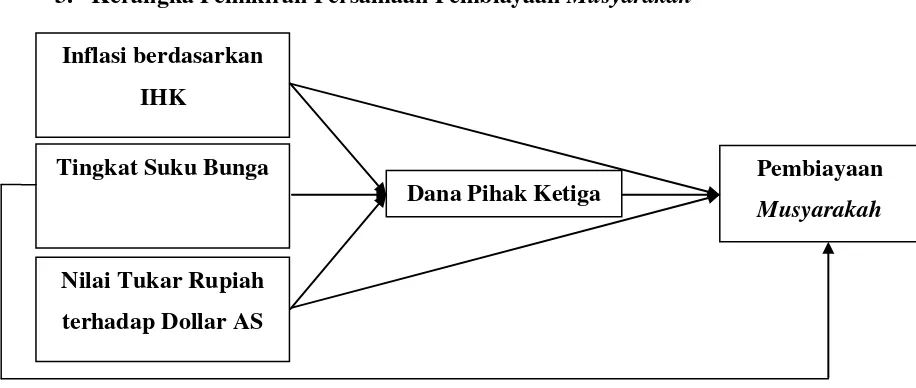

3. Kerangka Pemikiran Persamaan Pembiayaan Musyarakah ... 54

4. Kerangka Pemikiran Persamaan Pembiayaan Murabahah ... 54

D. Hipotesis ... 54

BAB III METODE PENELITIAN... 67

A. Jenis Penelitian ... 67

B. Sumber Data ... 68

C. Metode Pengumpulan Data ... 68

D. Definisi Konsep dan Operasional ... 69

E. Uji Instrumen Penelitian... 72

1. Uji Stasioneritas... 72

2. Uji Statistik ... 73

3. Analisis Jalur (Path Analysis) ... 75

4. Uji Asumsi Klasik ... 76

F. Alat Analisis Data. ... 80

BAB IV ANALISIS DATA ... 81

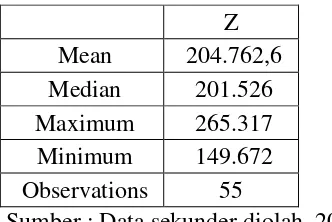

A. Deskripsi Obyek Penelitian ... 81

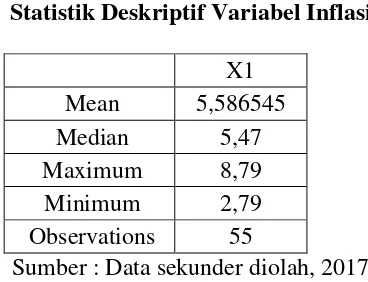

1. Variabel Inflasi Berdasarkan IHK ... 81

2. Variabel Tingkat Suku Bunga ... 81

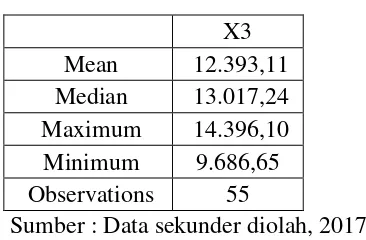

3. Variabel Nilai Tukar ... 82

4. Variabel Dana Pihak Ketiga ... 82

5. Variabel Jumlah Pembiayaan ... 83

6. Variabel Pembiayaan Mudharabah ... 83

7. Variabel Pembiayaan Musyarakah ... 84

8. Variabel Pembiayaan Murabahah ... 84

B. Analisis Data ... 85

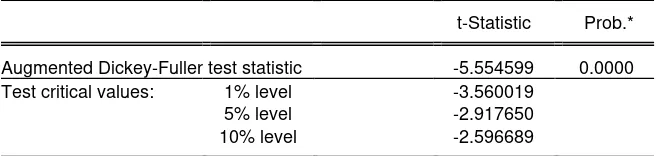

1. Uji Stasioner ... 85

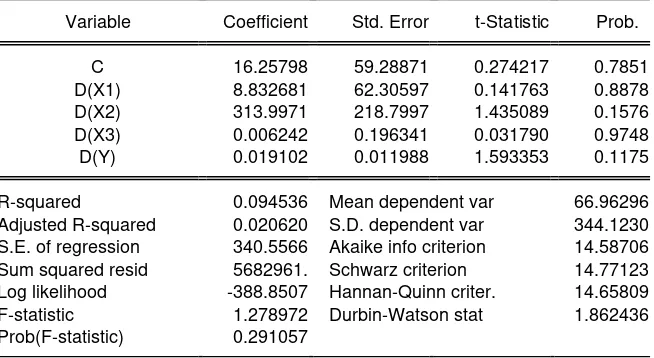

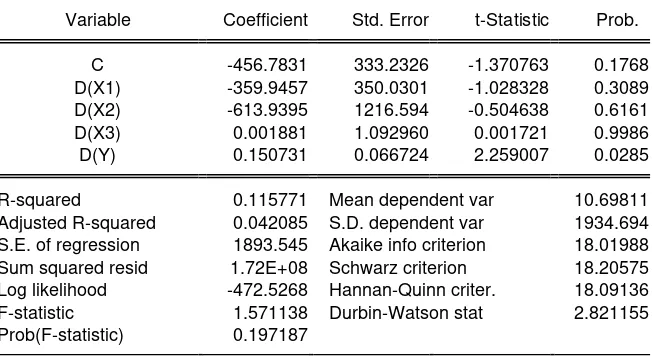

2. Uji Statistik ... 90

3. Uji Asumsi Klasik ... 109

xiii

1. Pengaruh Langsung maupun Tidak Langsung Inflasi, Suku Bunga dan Nilai Tukar terhadap Jumlah Pembiayaan dengan

Dana Pihak Ketiga sebagai Variabel Intervening ... 123

2. Pengaruh Langsung maupun Tidak Langsung Inflasi, Suku Bunga dan Nilai Tukar terhadap Pembiayaan Mudharabah dengan Dana Pihak Ketiga sebagai Variabel Intervening ... 128

3. Pengaruh Langsung maupun Tidak Langsung Inflasi, Suku Bunga dan Nilai Tukar terhadap Pembiayaan Musyarakah dengan Dana Pihak Ketiga sebagai Variabel Intervening ... 132

4. Pengaruh Langsung maupun Tidak Langsung Inflasi, Suku Bunga dan Nilai Tukar terhadap Pembiayaan Murabahah dengan Dana Pihak Ketiga sebagai Variabel Intervening ... 138

BAB V PENUTUP ... 144

A. Kesimpulan... 144

B. Saran ... 145

DAFTAR PUSTAKA ... 147

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Kelembagaan Perbankan Syariah di Indonesia ... 3

Tabel 1.2 Perkembangan dan pertumbuhan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah... 5

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Bank Umum Syariah dan Unit Usaha Syariah di Indonesia ... 70

Tabel 3.2 Pengambilan Keputusan Durbin Watson ... 78

Tabel 4.1 Statistik Deskriptif Variabel Inflasi ... 81

Tabel 4.2 Statistik Deskriptif Variabel Tingkat Suku Bunga ... 81

Tabel 4.3 Statistik Deskriptif Variabel Nilai Tukar ... 82

Tabel 4.4 Statistik Deskriptif Variabel Dana Pihak Ketiga ... 82

Tabel 4.5 Statistik Deskriptif Variabel Jumlah Pembiayaan ... 83

Tabel 4.6 Statistik Deskriptif Variabel Pembiayaan Mudharabah ... 83

Tabel 4.7 Statistik Deskriptif Variabel Pembiayaan Musyarakah ... 84

Tabel 4.8 Statistik Deskriptif Variabel Pembiayaan Murabahah ... 84

Tabel 4.9 Uji Stasioner Variabel Inflasi ... 85

Tabel 4.10 Uji Stasioner Variabel Tingkat Suku Bunga ... 86

Tabel 4.11 Uji Stasioner Variabel Nilai Tukar ... 86

Tabel 4.12 Uji Stasioner Variabel Dana Pihak Ketiga ... 87

Tabel 4.13 Uji Stasioner Variabel Jumlah Pembiayaan ... 87

Tabel 4.14 Uji Stasioner VariabelPembiayaan Mudharabah ... 88

Tabel 4.15 Uji Stasioner VariabelPembiayaan Musyarakah ... 88

Tabel 4.16 Uji Stasioner Variabel Pembiayaan Murabahah ... 89

Tabel 4.17 Uji Statistik Jumlah Pembiayaan ... 90

Tabel 4.18 Uji Statistik PembiayaanMudharabah ... 94

Tabel 4.19 Uji Statistik PembiayaanMusyarakah ... 98

Tabel 4.20 Uji Statistik Pembiayaan Murabahah ... 102

Tabel 4.21 Uji Statistik Dana Pihak Ketiga ... 106

xv

Tabel 4.23 Uji Autokorelasi Pembiayaan Murabahah ... 112

Tabel 4.24 Uji Autokorelasi Pembiayaan Musyarakah ... 112

Tabel 4.25 Uji Autokorelasi Pembiayaan Musyarakah setelah Penyembuhan... 113

Tabel 4.26 Uji Autokorelasi Pembiayaan Murabahah ... 113

Tabel 4.27 Uji Autokorelasi Dana Pihak Ketiga ... 114

Tabel 4.28 Uji Autokorelasi Dana Pihak Ketiga setelah Penyembuhan ... 114

Tabel 4.29 Ringkasan Regresi Jumlah Pembiayaan ... 115

Tabel 4.30 Ringkasan Regresi Pembiayaan Mudharabah ... 115

Tabel 4.31 Ringkasan Regresi Pembiayaan Mudharabah setelah Penyembuhan ... 116

Tabel 4.32 Ringkasan Regresi Pembiayaan Musyarakah ... 116

Tabel 4.33 Ringkasan Regresi Pembiayaan Murabahah ... 117

Tabel 4.34 Ringkasan Regresi Dana Pihak Ketiga ... 117

Tabel 4.35 Ringkasan Regresi Dana Pihak Ketiga setelah Penyembuhan... 118

Tabel 4.36 Uji Heterokedaktisitas Jumlah Pembiayaan ... 118

Tabel 4.37 Uji Heterokedaktisitas Pembiayaan Mudharabah ... 119

Tabel 4.38 Uji Heterokedaktisitas Pembiayaan Musyarakah ... 119

Tabel 4.39 Uji Heterokedaktisitas Pembiayaan Murabahah ... 120

Tabel 4.40 Uji Heterokedaktisitas Pembiayaan Murabahah setelah Penyembuhan ... 120

Tabel 4.41 Uji Heterokedaktisitas Dana Pihak Ketiga... 122

Tabel 4.42 Analisis Jalur Jumlah Pembiayaan ... 126

Tabel 4.43 Analisis Jalur Persamaan Pembiayaan Mudharabah ... 130

Tabel 4.44 Analisis Jalur Persamaan Pembiayaan Musyarakah ... 136

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Persamaan Jumlah Pembiayaan ... 53

Gambar 2.2 Kerangka Pemikiran Persamaan Pembiayaan Mudharabah ... 53

Gambar 2.3 Kerangka Pemikiran Persamaan Pembiayaan Musyarakah ... 54

Gambar 2.4 Kerangka Pemikiran Persamaan Pembiayaan Murabahah ... 54

Gambar 4.1 Uji Normalitas Persamaan Jumlah Pembiayaan... 109

Gambar 4.2 Uji Normalitas Persamaan Pembiayaan Mudharabah ... 109

Gambar 4.3 Uji Normalitas Persamaan Pembiayaan Musyarakah ... 110

Gambar 4.4 Uji Normalitas Persamaan Pembiayaan Murabahah ... 110

Gambar 4.5 Uji Normalitas Persamaan Pembiayaan Murabahah ... 111

Gambar 4.6 Model Analisis Jalur Jumlah Pembiayaan ... 126

Gambar 4.7 Model Analisis Jalur Pembiayaan Mudharabah ... 130

Gambar 4.8 Model Analisis Jalur Pembiayaan Musyarakah ... 135

xvii

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian, Statistik Deskriptif dan Uji Stasioner

Lampiran 2 Uji Statistik

Lampiran 3 Uji Asumsi Klasik

Lampiran 4 Lembar Konsultasi

Lampiran 5 Lembar Pernyataan Publikasi

Lampiran 6 Daftar Riwayat Hidup

1

BAB I

PENDAHULUAN

A.Latar Belakang

Bank merupakan suatu lembaga intermediasi antara pihak yang surplus dana dengan pihak yang defisit dana. Menurut Undang-Undang No. 10 Tahun 2008 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip Syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah uang yang menjadi barang dagangan utamanya (Sudarsono, 2003: 18).

2

Bank Syariah di Indonesia tumbuh semakin pesat semenjak tahun 1999. Hal ini disebabkan pada tahun 1998, pemerintah melalui UU No. 10 tahun 1998, mulai mengenali dan memberikan perhatian atas praktik perbankan yang tidak menggunakan instrument bunga. Begitu pula halnya dengan diterbitkannya UU No. 23 tahun 1999, Bank Indonesia memiliki hak sebagai bank sentral untuk menyediakan fasilitas dan kewenangan untuk mengatur dan mendorong perkembangan Perbankan Syariah di Indonesia.

Pesatnya pertumbuhan bank Syariah tersebut tentunya juga mendorong hadirnya bank Syariah baru di Indonesia. Setidaknya pada tahun 1999, Bank Syariah Mandiri (BSM) berdiri. Keberadaan BSM tentunya menjadi Bank Syariah yang kedua setelah Bank Muammalat Indonesia (BMI) yang sudah jauh lebih dahulu didirikan pada tahun 1992.

Di tengah perkembangan Perbankan Syariah, Bank Indonesia meminta agar praktik Perbankan Syariah senantiasa mengacu kepada prinsip-prinsip Good Corporate Governance (GCG). Melalui GCG, maka bisnis memiliki

3

Perbankan Syariah di Indonesia secara yudiris diatur dalam Undang-Undang No. 7 Tahun 1992 tentang perbankan dimana sistem bagi hasil mulai diakomodasi. Inilah pelopor awalnya kemunculan bank yang berdasarkan prinsip syariah di Indonesia. Namun, dengan berbagai kelemahan dan kekurangan dalam Undang-Undang tersebut, pada tahun 1998 disahkan UU No. 10 Tahun 1998 tentang revisi UU sebelumnya. Dengan disahkannya UU No. 10 Tahun 1998 maka secara tegas sistem Perbankan Syariah ditempatkan sebagi bagian dari sistem Perbankan Nasional. Kemudian, pada tahun 2008 UU tentang Perbankan Syariah kembali direvisi yaitu dengan disahkannya UU No. 21 Tahun 2008 sebagai penyempurna UU sebelumnya.

Pengesahan Undang-Undang No. 21 Tahun 2008 menandai periode baru dalam Industri Keuangan Syariah di Indonesia, diantaranya adalah terbukanya peluang penerbitan Surat Berharga Syariah Negara (SBSN) pada akhir tahun yang sama. Selain itu, Undang-Undang tersebut juga mendorong munculnya Bank Syariah baru, baik yang merupakan spin off Unit Usaha Syariah maupun Bank Konvensional.

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah di Indonesia

Indikator 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BUS 5 6 11 11 11 11 12 12 12 13

UUS 27 25 23 24 24 23 22 22 22 21

BPRS 131 138 150 155 158 163 163 164 165 167

Jaringan

4

Dalam Tabel 1.1 dapat dilihat bahwa jumlah Perbankan Syariah dan Jaringan Kantor di Indonesia bertambah pasca pengesahan Undang-Undang No.21 Tahun 2008. Namun pada tahun 2013 sampai 2017, jumlah Perbankan Syariahdan jaringan kantor mengalami perlambatan dibandingkan tahun-tahun sebelumnya. Hal ini mengindikasikan pertumbuhan Perbankan Syariah Indonesia masih relatif tertinggal dibandingkan Perbankan Islam di negara-negara lain dan pertumbuhannya kurang stabil.

Sebagai lembaga intermediasi, pembiayaan merupakan fungsi utama dari Perbankan Syariah dan merupakan sumber pendapatan Perbankan Syariah, Kemampuan melempar dana dalam bentuk pembiayaan akan mempengaruhi perkembangan Perbankan Syariah. Penurunan atau peningkatan jumlah pembiayaan akan mempengaruhi perkembangan Perbankan Syariah. Dengan demikian, perkembangan suatu bank sangat dipengaruhi oleh kemampuannya menyalurkan pembiayaan kepada masyarakat.

Dalam menyalurkan pembiayaan kepada masyarkat, Perbankan Syariah membutuhkan sumber dana untuk menjalankannya. Sumber dana berasal dari kegiatan penghimpunan dana. Kegiatan penghimpunan dana berasal dari bank itu sendiri, dari deposan atau nasabah, pinjaman dari bank lain maupun Bank Indonesia dan dari sumber lainnya. Kegiatan penghimpunan dana sebagian besar bersumber dari simpanan nasabah dalam bentuk giro, tabungan dan deposito. Simpanan nasabah ini disebut sebagai Dana Pihak Ketiga (DPK).

5

Namun, walaupun pembiayaan Perbankan Syariah selalu mengalami peningkatan, pertumbuhanpembiayaan Perbankan Syariah beberapa kali mengalami perlambatan. Berdasarkan tabel 1.2, setiap tahun jumlah pembiayaan Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dari tahun ke tahun selalu mengalami peningkatan. Namun, petumbuhan pembiayaan mengalami fluktuasi. Pertumbuhan pembiayaan tahun 2013 ke tahun 2014 sebesar 21.2% melambat menjadi 7.1% pada tahun 2016 dan meningkat lagi sebesar 15,7% pada tahun 2017.

Tabel 1.2

Perkembangan dan pertumbuhan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah

Sumber : Statistik Perbankan Syariah, diolah

6

(2014) yang menyatakan DPK berpengaruh positif dan signifikan terhadap pembiayaan Perbankan Syariah.

Perkembangan suatu bank sangat dipengaruhi oleh kemampuannya menghimpun dana dari masyarakat. Sedangkan kemampuan Perbankan Syariah dalam menghimpun DPK dan bersaing dengan Perbankan Konvensional di tengah perubahan kondisi ekonomi makro Indonesia akan ikut menentukan besar-kecilnya peran Perbankan Syariah nasional dalam perekonomian negeri ini dan andilnya dalam Industri Keuangan Syariah.

Kondisi ekonomi makro di Indonesia yang selalu mengalami perubahan akann menentukan besar kecilnya penghimpunan DPK Perbankan Syariah. Dari data pertumbuhan Perbankan Syariah dan penelitian terdahulu terlihat fluktuasi pertumbuhan DPK identik dengan terjadinya instabilitas ekonomi. Beberapa elemen kondisi makroekonomi yang dapat mempengaruhi penghimpunan DPK di Perbankan Syariah adalah inflasi,tingkat suku bunga Bank Indonesia dan nilai tukar Rupiah terhadap Dollar AS.

Inflasi adalah kenaikan tingkat harga secara umum dari barang dan jasa selama suatu periode tertentu. Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya penurunan nilai unit perhitungan moneter terhadap suatu komoditas (Karim, 2013: 135).

7

DPK Perbankan Syariah. Namun, dalam penelitian Anisah (2013) menyebutkan inflasi tidak berpengaruh terhadap deposito mudharabah Perbankan Syariah.

Tingkat suku bunga atau BI rate menurut Bank Indonesia adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Kenaikan tingkat suku bunga BI rate, akan cenderung diikuti oleh naiknya suku bunga simpanan dan suku bunga pinjaman pada bank konvensional. Sehingga orang akan cenderung untuk menyimpan dananya di bank konvensional daripada di bank syariah karena bunga simpanan di bank konvensional naik yang pada akhirnya tingkat pengembalian yang akan diperoleh oleh nasabah penyimpan dana akan mengalami peningkatan. Hal ini sesuai dengan penelitian Anisah (2013) yang memperlihatkan hasil bahwa tingkat suku bunga berpengaruh negatif dan signifikan terhadap simpanan deposito mudharabah di bank syariah. Namun, dalam penelitian Ferdiansyah (2015) menyebutkan BI Rate tidak memiliki pengaruh terhadap Dana Pihak Ketiga BPRS.

8

turun. Depresiasi Rupiah juga akanmeningkatkan biaya produksi akibat kenaikan harga bahan mentah dan barang modal yang berasal dari impor. Akibatnya, perusahaan akan cenderung menarik dana likuid dengan return rendah untuk mengatasi masalah permodalannya.Berdasarkan hal ini, perubahan nilai tukar rupiah terhadap hard currencies, diantaranya Dollar AS, dapat mempengaruhi pertumbuhan jumlah rekening maupun DPK di perbankan syariah, terutama dari nasabah korporasi. Pernyataan ini dibuktikan oleh Muttaqiena (2013) yang menyebutkan nilai tukar Rupiah berpengaruh negatif dan signifikan terhadap DPK Perbankan Syariah. Namun, dalam penelitian Rudiansyah (2014) menyebutkannilai tukar Rupiah tidak berpengaruh signifikan terhadap simpanan mudharabah pada bank syariah di Indonesia.

Penelitian ini memiliki kelebihan dibandingkan dengan penelitian lainnya mulai dari data yang diambil menggunakan data terbaru. Dengan menggunakan data terbaru, hasil yang diperoleh akan lebih menggambarkan situasi perbankan saat ini. Selain itu, terdapat variasi penelitian dalam penelitian ini yaitu terdapat variabel intervening sebagai penghubung antara variabel independen dan variabel dependen.

9

B.Rumusan Masalah

1. Sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap jumlah pembiayaan dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017?

2. Sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan mudharabah dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017?

3. Sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan musyarakah dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017?

4. Sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan murabahah dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017?

C.Tujuan Penelitian

Tujuan dari penelitian ini adalah :

10

ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017.

2. Mengetahui sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan mudharabah dengan dana pihak ketiga sebagai variabel intervening PerbankanSyariah di Indonesia tahun 2013-2017.

3. Mengetahui sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan musyarakah dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017.

4. Mengetahui sejauh mana pengaruh langsung maupun tidak langsung inflasi, suku bunga dan nilai tukar terhadap pembiayaan murabahah dengan dana pihak ketiga sebagai variabel intervening Perbankan Syariah di Indonesia tahun 2013-2017.

D.Manfaat Penelitian

Manfaat dari penelitian ini, diantaranya : 1. Manfaat teoritis

a. Bagi Ilmu Pengetahuan

11

b. Bagi Penulis

Melalui penelitian ini diharapkan dapat menerapkan ilmu pengetahuan yang dimiliki mengenai Perbankan Syariah Indonesia. 2. Manfaat praktis

a. Bagi Otoritas Moneter

Penelitian ini diharapkan dapat memberikan masukan yang berguna bagi pemegang kebijakan moneter di Indonesia dalam menyusun kebijakan yang berkaitan dengan perbankan syariah.

b. Bagi Perbankan Syariah

Penelitian ini diharapkan dapat memberikan informasi mengenai pengaruh lingkungan makro terhadap penghimpunan DPK Perbankan Syariah, sehingga dapat dijadikan pertimbangan dalam menentukan kebijakan perusahaan.

E.Sistematika Penulisan

Sistematika penulisan bertujuan menggambarkan alur pemikiran penulis dari awal hingga akhir. Sistematika penulisan dalam skripsi ini terdiri dari lima bab.

12

Bab II menjelaskan telaah pustaka, landasan teori, kerangka pemikiran dan pengembangan hipotesis. Pada bab ini akan menguraikan tentang teori yang mendasari penelitian, penelitian terdahulu, kerangka penelitian dan hipotesis penelitian.Pada bab ini juga dipaparkan penelitian-penelitian terdahulu yang dijadikan acuan dalam penelitian ini.

Bab III berisi penjelasan mengenai metode penelitian yang digunakan dalam penelitian ini.. Pada bab ini dijelaskan jenis penelitian, sumber data, definisi konsep dan operasional, metode pengumpulan data, uji instrumen penelitian danalat analisis data.

Bab IV menjelaskan analisis data dan pembahasan. Pada babini menguraikan tentang deskripsi penelitian dan analisis data meliputi analisis terhadap tiap variabel, pengujian hipotesis, dan pembahasan hasil uji hipotesis

13

BAB II

LANDASAN TEORI

A.Telaah Pustaka

Penelitian terdahulu adalah deskripsi ringkas tentang kajian yang sudah

pernah dilakukan di seputar masalah yang diteliti dan terlihat jelas bahwa kajian

yang akan dilakukan ini tidak merupakan pengulangan dan duplikasi dengan

penelitian yang sudah ada. Penelitian yang disajikan sebagai bahan kajian pustaka

adalah penelitian-penelitian yang mempunyai kaitannya dengan penelitian ini.

Pertama, penelitian yang telah dilakukan oleh Rudiansyah (2014). Penelitian ini menggunakan variabel bebas yaitu PDB, inflasi, tingkat suku bunga dan nilai tukar dan variabel terikat yaitu simpanan mudharabah. Analisis dalam penelitian ini menggunakan analisis regresi berganda. Hasil dari penelitian ini yaitu inflasi secara parsial tidak berpengaruh signifikan terhadap simpanan mudharabah. BI rate secara parsial tidak berpengaruh signifikan terhadap simpanan mudharabah. Nilai tukar Rupiah secara parsial tidak berpengaruh signifikan terhadap simpanan mudharabah.

Kedua, penelitian oleh Alfarizi (2016) yang bertujuan untuk mengetahui dan menjelaskan pengaruh inflasi, tingkat suku bunga, finance to deposit ratio, dan tingkat bagi hasil terhadap dana pihak ketiga Perbankan

14

dilakukan untuk uji signifikansi pengaruh tingkat inflasi, tingkat suku bunga, finance to deposit ratio, dan tingkat bagi hasil secara parsial dengan deposito

mudharabah. Berdasarkan analisis yang telah dilakukan menunjukan tingkat

inflasi tidak berpengaruh terhadap jumlah deposito mudharabah, tingkat suku bunga berpengaruh signifikan positif terhadap jumlah deposito mudharabah Bank Rakyat Indonesia Syariah karena di saat bunga Bank Konvensional naik, jumlah deposito mudharabah tidak mengalami perubahan drastis dikarenakan nasabah tetap menginvestasikan dananya, finance to deposit ratio tidak berpengaruh terhadap jumlah deposito mudharabah dan tingkat bagi hasil tidak berpengaruh terhadap jumlah deposito mudharabah.

Ketiga, penelitian yang dilakukan oleh Muttaqiena (2013). Penelitian ini bertujuan untuk menguji bagaimana pengaruh PDB, inflasi, tingkat suku bunga dan nilai tukar terhadap penghimpunan dana pihak ketiga Perbankan Syariah di Indonesia tahun 2008 sampai 2012. Hasil penelitian ini ditemukan bahwa PDB harga konstan berpengaruh signifikan negatif terhadap DPK Perbankan Syariah. Inflasi IHK berpengaruh signifikan negatif terhadap DPK Perbankan Syariah. Suku bunga deposito 1 bulan Bank Umum berpengaruh signifikan positif terhadap DPK Perbankan Syariah, sedangkan kurs tengah Dollar AS terhadap Rupiah berpengaruh signifikan negatif terhadap DPK Perbankan Syariah.

15

yaitu tingkat suku bunga BI berpengaruh positif dan tidak signifikan terhadap pembiayaan mudharabah.

Kelima, penelitian yang dilakukan Anisah (2013). Penelitian ini dilakukan untuk mengetahui bagaimana pengaruh tingkat suku bunga, bagi hasil, likuiditas, inflasi, ukuran perusahaan terhadap dana pihak ketiga Perbankan Syariah yaitu deposito mudharabah. Setelah dilakukan analisis, penelitian ini menyatakan bahwa pertumbuhan deposito mudharabah 1 bulan perbankan syariah sebagai variabel terikat dipengaruhi secara signifikan oleh variabel bebas tingkat bagi hasil deposito mudharabah dan tingkat suku bunga deposito 1 bulan Bank Konvensional, dan ukuranperusahaan. Sedangkan untuk variabel bebas likuiditas dan inflasi tidak mempunyai pengaruh signifikan terhadap variabel terikat deposito mudharabah 1 bulan bank syariah.

Keenam, penelitian yang dilakukan oleh Ferdiansyah (2015). Penelitian ini bertujuan untuk menguji pengaruh rate bagi hasil dan BI rate terhadap dana pihak ketiga Perbankan Syariah (studi pada Bank Pembiayaan Rakyat Syariah yang terdaftar di bank Indonesia). Berdasarkan hasil penelitian ini menunjukan BI rate secara parsial (individu) tidak memiliki pengaruh terhadap dana pihak ketiga BPRS. Rate bagi hasil BPRS memiliki pengaruh yang sangat kuat terhadap dana pihak ketiga BPRS.

16

dilihat dari sisi variabel moderator, maka variabel dana pihak ketiga dapat memoderasi pengaruh antara kurs rupiah, inflasi dan pertumbuhan ekspor terhadap total pembiayaan perbankan syariah di Indonesia. Namun, variabel dana pihak ketiga tidak dapat memoderasi pengaruh antara jumlah uang beredar terhadap total pembiayaan perbankan syariah di Indonesia.

Kedelapan, penelitian yang dilakukan oleh Piliyanti dan Wahyuni (2014). Tujuan dari penelitian ini adalah untuk mengetahui tingkat suku bunga deposito, tingkat bagi hasil deposito mudharabah, FDR, tingkat inflasi, ukuran perusahaan serta pengaruhnya terhadap pertumbuhan deposito mudharabah pada bank syariahIndonesia dan Malaysia. Berdasarkan analisis yang telah dilakukan menunjukan bahwa Suku bunga deposito, bagi hasil deposito mudharabah, FDR dan inflasi tidak berpengaruh pada pertumbuhan deposito mudharabah. Sedangkan ukuran perusahaan mempunyai pengaruh positif

terhadap pertumbuhan deposit mudharabah padaPerbankan Syariah.

Kesembilan, penelitian dari Dahlan (2014). Penelitian ini bertujuan mengetahui pengaruh tingkat bonus sertifikat Bank Indonesia Syariah dan tingkat inflasi terhadap pembiayaan Bank Syariah di Indonesia. Hasil dari analisis menyatakan bahwa tingkat bonus sertifikat Bank Indonesia Syariah berpengaruh negatif dan signifikan terhadap pembiayaan. Tingkat inflasi tidak berpengaruh terhadap pembiayaan Perbankan Syariah

17

2008-2012. Hasil penelitian menunjukan bahwa DPK mempunyai pengaruh positif terhadap Pembiayaan Murabahah pada Bank Umum Syariah. CAR tidak berpengaruh terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan memiliki hubungan positif. NPF mempunyai pengaruh negatif terhadap pembiayaan murabahah pada Bank Umum Syariah, yang artinya apabila NPF mengalami peningkatan, maka Pembiayaan Murabahah mengalami penurunan begitu juga sebaliknya. SWBI tidak pengaruh terhadap pembiayaan murabahah pada Bank Umum Syariah, dan memiliki hubungan negatif.

Kesebelas, penelitian oleh pengaruh perubahan suku bunga kredit bank konvensional dan suku bunga Bank Indonesia terhadap pembiayaan Bank Islam. Hasil yang diperoleh yaitu perubahan suku bunga kredit bank konvensional berpengaruh negatif dan signifikan terhadap pembiayaan. suku bunga bank indonesia tidak berpengaruh signifikan memiliki arah negatif

Selanjutnya, penelitian yang telah dilakukan oleh Faizal dan Prabawa (2010). Tujuan dari penelitian ini adalah untuk mengetahui pengaruh total aset, DPK dan NPF terhadap volume pembiayaan bagi hasil (Studi Kasus Pada Bank Umum Syariah Devisa). Hasil dari penelitian ini adalah dana pihak ketiga (DPK) berpengaruh signifikan dan memiliki arah yang positif terhadap volume pembiayaan bagi hasil.. NPF tidak berpengaruh signifikan terhadap volume pembiayaan bagi hasil. Dana pihak ketiga dan non performing financing secara bersama‐sama berpengaruh terhadap volume pembiayaan bagi hasil.

18

Pihak Ketiga sebagai Variabel Intervening (Studi BUS di Indonesia 2011-2015)”. Hasil dari penelitian ini adalah inflasi dan nilai tukar berpengaruh positif dan tidak signifikan terhadap pembiayaan. Suku bunga berpengaruh negatif dan tidak signifikan terhadap pembiayaan. DPK berpengaruh positif dan signifikan terhadap pembiayaan. DPK sebagai variabel intervening tidak dapat memediasi pengaruh inflasi, suku bunga dan nilai tukar terhadap pembiayaan.

Beberapa penelitian terdahulu yang menjadi referensi dalam penelitian ini dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Penulis dan Judul Variabel

Penelitian Hasil Penelitian

1 Afif Rudiansyah (2014), Pengaruh Inflasi, BI Rate, PDB dan Nilai Tukar Rupiah terhadap Simpanan Mudharabah

Inflasi tidak berpengaruh signifikan terhadap simpanan mudharabah. BI Rate tidak berpengaruh signifikan

terhadap simpanan

mudharabah. Nilai tukar

Rupiah tidak berpengaruh signifikan terhadap simpanan mudharabah.

2 Fauzan Al Farizi (2016), Pengaruh Inflasi, Suku Bunga, Likuiditas dan Bagi Hasil terhadap

Inflasi tidak berpengaruh terhadap jumlah deposito mudharabah. Suku bunga berpengaruh signifikan positif terhadap jumlah deposito

mudharabah. Finance to

19

No Penulis dan Judul Variabel

Penelitian Hasil Penelitian

3 Abida Muttaqiena (2013), Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012

PDB berpengaruh signifikan negatif terhadap DPK. Inflasi berpengaruh signifikan negatif terhadap DPK. Suku

Bunga berpengaruh

signifikan positif terhadap DPK, sedangkan Kurs Rupiah terhadap Dollar AS berpengaruh signifikan negatif terhadap DPK.

4 Eko Widiyanto dan Lucia Ari Diyani (2015), berpengaruh positif dan tidak signifikan terhadap

dipengaruhi secara signifikan oleh variabel bebas tingkat bagi hasil deposito mudharabah dan tingkat suku

bunga dan ukuran

perusahaan. Sedangkan untuk variabel bebas likuiditas dan inflasi tidak mempunyai pengaruh signifikan terhadap deposito mudharabah.

20

No Penulis dan Judul Variabel

Penelitian Hasil Penelitian

7 Syukuri Ahmad Rifai, Helmi Susanti, Aisyah Setyaningrum (2017), Analisis Pengaruh Kurs Rupiah, Laju Inflasi, Jumlah Uang Beredar dan Ekspor terhadap Pembiayaan Perbankan Syariah dengan Dana Pihak Ketiga sebagai Variabel Moderating moderator, maka variabel dana pihak ketiga dapat memoderasi pengaruh antara kurs rupiah, inflasi dan pertumbuhan ekspor terhadap total pembiayaan perbankan syariah di Indonesia. Namun, variabel dana pihak ketiga tidak memoderasi pengaruh antara jumlah uang beredar terhadap total pembiayaan perbankan syariah di Indonesia. Mudharabah Pada Bank Syariah Indonesia Dan Malaysia hasil deposito mudharabah, financing to deposit ratio dan inflasi tidak berpengaruh pada pertumbuhan deposito

mudharabah. Sedangkan

ukuran perusahaan yang dilihat dari sisi aset mempunyai pengaruh positif terhadap pertumbuhan deposit mudharabah pada perbankan syariah

9 Rahmat Dahlan (2014), Pengaruh Tingkat Bonus Sertifikat Bank Indonesia

21

No Penulis dan Judul Variabel

Penelitian Hasil Penelitian

DPK mempunyai pengaruh positif terhadap pembiayaan. CAR tidak berpengaruh terhadap pembiayaan murabahah. NPF mempunyai pengaruh negatif terhadap pembiayaan murabahah. Konvensional dan Suku Bunga Bank Indonesia terhadap Pembiayaan

Perubahan suku bunga kredit

bank konvensional

22

No Penulis dan Judul Variabel

Penelitian Hasil Penelitian

13 Natalia dan Evi (2014), Pengaruh Bagi Hasil Deposito Bank Syariah dan Suku Bunga terhadap

Suku bunga berpengaruh signifikan terhadap simpanan deposito mudharabah yang berarti bahwa antara suku bunga dan jumlah simpanan deposito mudharabah tidak terdapat pengaruh. Ketiga sebagai Variabel Intervening (Studi BUS di Indonesia 2011-2015) pembiayaan. Suku bunga tidak berpengaruh terhadap

pembiayaan. DPK

berpengaruh positif dan signifikan terhadap pembiayaan. DPK sebagai variabel intervening tidak dapat memediasi pengaruh inflasi, suku bunga dan nilai tukar terhadap pembiayaan. Sumber : Rudiansyah (2014), Alfarizi (2016), Muttaqiena (2013), Widiyanto dan

Lucia (2015), Anisah (2013), Ferdiansyah (2015), Rifai, Helmi dan Aisyah (2017), Piliyanti dan Wahyuni (2014), Dahlan (2014), Wardiantika dan Kusuaningtyas (2014), Wicaksono (2015), Faizal dan Prabawa (2010), Natalia dan Evi (2014), Mufidah (2016)

Mengacu pada tabel 2.1, terdapat perbedaan hasil penelitian. Penelitian tentang inflasi oleh Muttaqiena (2013) menyebutkan inflasi berpengaruh negatif dan signifikan terhadap DPK. Namun, dalam penelitian Anisah (2013) menyebutkan inflasi tidak berpengaruh terhadap deposito mudharabah.

23

Penelitian mengenai nilai tukar oleh Muttaqiena (2013) menyebutkan nilai tukar Rupiah berpengaruh negatif dan signifikan terhadap. Namun, dalam penelitian Rudiansyah (2014) menyebutkan nilai tukar Rupiah tidak berpengaruh signifikan terhadap simpanan mudharabah.

Dana Pihak Ketiga sebagai variabel intervening, berpengaruh positif dan signifkan terhadap pembiayaan Perbankan Syariah. Hal ini didukung oleh penelitian Lifstin dan Rohmawati (2014) yang menyatakan DPK berpengaruh positif dan signifikan terhadap pembiayaan Perbankan Syariah. Namun, dalam Mufidah (2016) menyatakan DPK sebagai variabel intervening tidak dapat memediasi pengaruh inflasi, suku bunga dan nilai tukar terhadap pembiayaan Perbankan Syariah.

B.Landasan Teori

1. Perbankan Syariah

Kata Bank berasal dari kata banque dalam bahasa Prancis, dan dari banco dalam bahasa Italia, yang dapat berarti peti atau lemariatau bangku.

24

zakat, sadaqah, ghanimah (rampasan perang), bai’ (jual beli), dayn (utang dagang), maal (harta) dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh pihak tertentu dalam kegiatan ekonomi (Sudarsono, 2008: 45).

Menurut Undang-Undang Nomor 21 Tahun 2008 pasal 1 ayat (1) Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencangkup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah disebutkan bahwa Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam pasal 1 ayat (12) menyebutkan bahwa prinsip syariah adalah prinsip hukum islam dan kegiatan perbankan berdasarkan fatwa yang dikeluarkan ileh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (Sumar’in, 2012: 57-58).

25

Antara bank syariah dan bank konvensional mempunyai perbedaan mendasar yang cukup berarti, perbedaan mendasar antara bank Konvensional dan Bank Syariah yaitu:

a. Pertama, dari segi akad dan aspek legalitas. Akad yang dipraktikan dalam bank syariah memiliki konsekwensi duniawi dan ukhrawi, dunia dan akhirat, karena akad yang dilakukan berdasarkan hokum atau syariat islam. Jika terjadi perselisihan antara nasabah dan bank, maka bank syariah dapat merujuk kepada Badan Abritase Muamalat Indonesia (BAMUI) yang penyelesaiannya dilakukan berdasarkan hukum Islam. b. Kedua, dari sisi struktur organisasi, Bank Syariah memiliki struktur yang

sama dengan bank konvensional, namun unsur yang membedakannya adalah bahwa bank syariah harus memiliki Dewan Pengawas Syariah (DSN) yang bertugas mengawasi oprasional dan produk-produk bank agar sesuai dengan ketentuan-ketentuan syariah Islam. Eksistensi Dewan Syariah di dalam struktur organisasi bank syariah adalah wajib, bahkan bagi setiap bank syariah berskala kecil sekalipun, seperti Bank Perkreditan Rakyat Syariah (BPRS) atau Baitul Mal Wat Tamwil (BMT) harus mempunyai Dewan Pengawas Syariah.

26

d. Keempat, berkaitan dengan lingkungan kerja dan budaya perusahaan perbankan. Dalam hal etika, sifat shiddiq, amanah, fathanahdan tabligh harus melandasi setiap tindakan para pelaku perbankan Islam. Dengan demikian, perbankan Islam adalah perbankan yang beroperasi berdasarkan prinsip-prinsip syariah Islam. Prinsip ini menjadi landasan dan acuan dalam mengatur hubungan antara perbankan dan pihak-pihak lain serta di dalam usaha menghimpun dan menyalurkan dana dan aktivitas perbankan syariah lainnya (Rivai dan Arivin, 2010: 30-31).

2. Prinsip Operasional Perbankan Syariah

Di dalam Undang-Undang Nomor 21 Tahun 2008, kegiatan usaha Bank Umum Syariah (BUS) meliputi :

a. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

b. Menghimpun dana dalam bentuk Investasi berupa Deposito, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

27

d. Menyalurkan Pembiayaan berdasarkan Akad murabahah, Akad salam, Akad istishna’, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

e. Menyalurkan Pembiayaan berdasarkan Akad qardh atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

f. Menyalurkan Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada Nasabah berdasarkan Akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

g. Melakukan pengambilalihan utang berdasarkan Akad hawalah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

h. Melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan Prinsip Syariah.

i. Membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan Prinsip Syariah, antara lain, seperti Akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah.

j. Membeli surat berharga berdasarkan Prinsip Syariah yang diterbitkan oleh pemerintah dan/atau Bank Indonesia.

28

l. Melakukan Penitipan untuk kepentingan pihak lain berdasarkan suatu Akad yang berdasarkan Prinsip Syariah.

m.Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan Prinsip Syariah.

n. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah berdasarkan Prinsip Syariah.

o. Melakukan fungsi sebagai Wali Amanat berdasarkan Akad wakalah. p. Memberikan fasilitas letter of credit atau bank garansi berdasarkan

Prinsip Syariah.

q. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai dengan ketentuan peraturan perundang-undangan.

Semua kegiatan BUS boleh dilakukan oleh UUS, kecuali kegiatan Penitipan untuk kepentingan pihak lain dan fungsi sebagai Wali Amanat.

3. Pembiayaan Bank Syariah

29

diterima pengusaha dari bank inilah yang kemudia digunakan untuk memperbesar volume usaha dan produktifitasnya.

Ditinjau dari hukum permintaan dan penawaran maka terhadap macam dan ragamnya usaha, permintaan akan terus bertambah bilamana masyarakat telah melakukan penawaran. Timbulah kemudian efek kumulatif oleh semakin besarnya permintaan sehingga secara berantai kemudian menimbulkan kegairahan yang meluas dikalangan masyarakat untuk sedemikian rupa meningkatkan produktifitas. Secara otomatis kemudian timbul pula kesan bahwa setiap usaha untuk peningkatan produktivitas, masyarakat tidak perlu khawatir kekurangan modal, karena masalahnya dapat diatasi oleh bank dengan pembiayaan (Rivai dan Arifin, 2010: 685).

30

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil. Pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama, diantaranya adalah; pembiayaan mudharabah (bagi hasil), pembiayaan musyarakah, pembiayaan murabahah, pembiayaan salam, dan pembiayaan ijarah (Muhammad, 2005: 20).

Menurut Karim (2005: 97-112) menyatakan bahwa dalam penyaluran dana perbankan syariah dikenal beberapa prinsip, yaitu pertama ialah katagori bagi hasil (Profit and Loss Sharing) dapat dilakukan atas prinsip musyaraka dan mudharabah. Katagori kedua ialah jual beli (Sale and Purchase) yang dilakukan yang dilaksanakan atas prinsip murabahah,

salam dan istisna. Sementara katagori ketiga ialah sewa (Operation lease

and financial lease) yang dilaksanakan atas prinsip ijarah. Sedangkan

katagori keempat ialah jasa (fee based service) yang dilaksanakan atas prinsip wakalah (Deputyship), Kafalah (Guaranty), hawalah (Transfer service), rahn (Mortgage) dana qardh (Soft and benevolen loan).

a. Pembiayaan Mudharabah

31

Apabila terjadi kerugian karena proses normal dari usaha dan bukan karena kelalaian atau kecurangan pengelola modal, maka kerugian ditanggung sepenuhnya oleh pemilik modal. Apabila terjadi kerugian karena kelalaian dan kecurangan pengelola, maka pengelola bertanggung jawab sepenuhnya terhadap kerugian tersebut. Pemilik modal disini hanya menyediakan modal dan tidak dibenarkan untuk ikut campur dalam kegiatan usaha yang dibiayainya (Rivai dan Arifin, 2010: 192).

Mudharabah atau penanaman modal disini artinya adalah

menyerahkan modal uang kepada orang yang berniaga sehingga dia mendapatkan presentase keuntungan.Bentuk usaha ini melibatkan dua pihak, pihak yang memiliki modal namun tidak bisa ber-bisnis, dan pihak yang pandai ber-bisnis namun tidak memiliki modal. Melalui usaha ini keduanya saling melengkapi (Al-mushlih dan Shalah, 2001: 168).

b. Pembiayaan Musyarakah

32

c. Pembiayaan Murabahah

Definisi murabahah secara bahasa adalah bentuk mutual bermakna saling dari kata ribhu yang artinya keuntungan, yakni pertambahan nilai modal yang berarti saling mendapatkan keuntungan. Menurut terminology ilmu fiqih arti murabahah adalah menjual dengan modal asli bersama tambahan keuntungan yang jelas (Al-mushlih dan Shalah, 2001: 194)

Murabahah yaitu Perjanjian antara bank dan nasabah, dimana bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja yang dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah sebesar harga jual bank (harga beli bank plus margin keuntungan saat jatuh tempo). Pembiayaan murabahah dalam istilah fiqh ialah akad jual-beli atas barang tertentu. Dalam transaksi jual-jual-beli tersebut, penjual menyebutkan dengan jelas barang yang diperjualbelikan termasuk harga pembelian dan keuntungan yang diambil. Murabahah dalam teknis perbankan adalah akad jual-beli antara bank selaku penyedia barang dengan nasabah yang memesan untuk membeli barang.

33

bank dapat meminta uang tanda jadi pada saat ijab dan qabul sebagai bukti keseriusan pesanan, dalam hal ini pesanan bersifat mengikat, pembeli tidak dapat membatalkan pesanannya. Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dilakukan secara tangguh dalam bentuk angsuran maupun lunas (Arief, 2008: 42). d. Pembiayaan As- Salam

Menurut terminology ilmu fiqih, as-salam artinya transaksi terhadap suatu barang yang digambarkan dan dalam kepemilikan dengan harga atau pembayaran dimuka pada saat waktu akad namun penyerahan barang tertunda atau setelahnya.As-salam termasuk salah satu bentuk jual beli, berbeda dengan jual beli lain, karena dengan system kontan plus tertunda, yakni dengan pembayaran kontan dan penyerahan barang tertunda (Al-mushlih dan Shalah, 2001: 194) .

Berkaitan dengan barang yang akan diserahkan secara tertunda, ada juga persyaratan sebagai berikut :

1) Hendaknya barang itu diketahui ukuran atau jumlahnya, terdeteksi dengan jelasmelalui berbagai media ukur yang dikenal seperti takaran, timbangan ataukalkulator, bila bias dihitung. Jika jumlah atau ukurannya tidak diketahui makaperjanjian tersebut batal.

34

e. Pembiayaan Istishna

Istishna atau pemesanan secara bahasa artinya, meminta

dibuatkan. Menurut trminologi ilmu fiqih artinya perjanjian terhadap barang jualan yang berada dalam kepimilikan penjual dengan syarat dibuatkan oleh penjual, atau meminta dibuatkan dengan cara khusus sementara bahan bakunya dari pihak penjual. Contohnya seseorang pergi ke salah seorang tukang, misalnya tukang kayu, tukang besi, atau tukang jahit, lalu ia mengatakan, “tolong buatkan untuk saya barang ini dengan

jumlah sekian”. Syarat sah nya perjanjia pemesanan ini adalah bahwa

bahan baku harus berasal dari tukang. Kalau berasal dari pihak pemesan atau pihak lain, tidak disebut Ishtishna, tapi menyewa tukang (Al-mushlih dan Shalah, 2001: 214).

f. Pembiayaan Ijarah

Dalam konteks fikih klasik Ijarah adalah hak untuk pemanfaatan barang/jasa dengan membayar imbalan tertentu.Akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaaran sewa/upah, tanpa diikuti pemindahan kepemilikan barang itu sendiri. Pada umumnya bank tidak memiliki barang, tapi menyewa dari pihak lain dan kemudian menyewakannya lagi kepada nasabah dengan nilai sewa yang lebih tinggi (Arief, 2008: 46)

35

pada objek transaksinya, pada jual beli objek transaksinya barang, sedangkan pada ijarah objek transaksinya adalah barang atau jasa.

Kerusakan juga bisa mengakibatkan biaya pemeliharaan bertambah, apalagi bila disebutkan dalam kontrak biaya pemeliharaan ditanggung oleh lembaga keuangan. Demikain juga apabila nasabah berhenti ditengah kontrak dan tidak mau membeli asset tersebut. Akibatnya bank akan menghitung kembali keuntungannya dan mengembalikan sebagian kepada nasabah.

g. Pembiayaan Qardh Al Hasan

Konsep perbankan Islam mengharuskan bank-bank Islam memberikan pelayanan social apakah melalui dan qardh (pinjaman kebijakan) atau zakat dan dana sumbangan sesuai dengan prinsip-prinsip Islam. Disamping itu konsep perbankan Islam mengharuskan bank-bank Islam untuk memainkan peran penting di dalam pengembangan sumber daya manusianya dan memberi kontribusi bagi kesejahteraan sosial (Harahap, Wirosodan dan Yusuf, 2005: 7)

4. Penghimpunan Dana Bank Syariah

36

Fungsi dana pihak ketiga yang digunakannya untuk sumber profit dan penutup laba opersional, maka seharusnya mendorong bank syariah sebagai salah satu bentuk lembaga perbankan agar memperbaiki manajemennya untuk terus meningkatkan dana pihak ketiga. Hal ini dikarenakan perubahan yang sedikit saja padadana pihak ketiga (DPK) maka akan mempengaruhi kinerja dan performa dari bank. Dana-dana pihak ketiga yang dihimpun dari masyarakat (Dana Pihak Ketiga) merupakan sumber dana terbesar yang paling diandalkan oleh bank mencapai 80%-90% dari seluruh dana yang dikelola oleh bank (Kuncoro, 2002: 155).

Menurut Kasmir (2010: 297), dana pihak ketiga memiliki kontribusi terbesar dari beberapa sumber dana sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 mei 2004 dana yang dipercayakan oleh masyarakat kepada bank dapat berupa giro, tabungan, dan deposito.

a. Giro

37

Mudharabah. Produk Giro yang ada dalam perbankan syariah di

Indonesia merupakan Giro Wadi’ah.

Giro wadi’ah merupakan rekening giro yang didasarkan atas kontrak wadi’ah, yaitu kontrak penitipan uang yang dapat ditarik kapanpun oleh pemiliknya. Dalam konsep wadi’ah yad dhamanah, pihak yang dipercaya untuk menyimpan uang atau barang diperbolehkan untuk menggunakan objek (uang atau barang) yang dititipkan tersebut. Namun, baik pemilik dana maupun pihak bank tidak boleh menjanjikan imbalan atas penggunaan objek yang dititipkan tersebut. Walaupun demikian, pihak bank diperbolehkan memberikan bonus kepada pemilik dana, dengan syarat bonus tersebut tidak dijanjikan lebih dulu dalam akad pembukaan rekening (Karim, 2005: 287-288).

b. Tabungan

38

produk tabungan dalam perbankan syariah di Indonesia merupakan investasi dana berupa tabungan wadi’ah dan mudharabah.

1) Tabungan wadi’ah

Tabungan wadi’ah merupakan tabungan yang didasarkan atas kontrak wadi’ah, yaitu kontrak penitipan uang yang dapat ditarik kapanpun oleh pemiliknya. Konsep wadi’ah yang digunakan dalam tabungan wadi’ah adalah wadi’ah yad dhamanah, yaitu pihak yang dipercaya untuk menyimpan uang atau barang diperbolehkan untuk menggunakan objek (uang atau barang) yang dititipkan tersebut. Namun, baik pemilik dana maupun pihak bank tidak boleh menjanjikan suatu imbalan atas penggunaan objek yang dititipkan tersebut. Walaupun demikian, pihak bank diperbolehkan memberikan bonus kepada pemilik dana, dengan syarat bonus tersebut tidak dijanjikan lebih dulu dalam akad pembukaan rekening.

2) Tabungan mudharabah

Tabungan mudharabah merupakan tabungan yang didasarkan atas kontrak mudharabah. Dalam kontrak ini, bank bertindak sebagai mudharib, sedangkan nasabah menjadi shahib-al maal. Tabungan

mudharabah terdiri atas dua bentuk, yaitu mudharabah mutlaqah dan

mudharabah muqayyadah. Dalam mudharabah mutlaqah, shahib-al

39

investasi yang harus dipenuhi oleh pengelola dana dalam menyalurkan dana. Hasil yang diperoleh dari pengelolaan dana mudharabah, baik

mudharabah mutlaqah maupun mudharabah muqayyadah, akan

dibagi antara pihak bank dengan pemilik danadalam bentuk nisbah yang dituangkan dalam akad pembukaan rekening (Karim, 2005: 295-296).

c. Deposito

Berdasarkan Undang-Undang No.21 Tahun 2008, deposito adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau UUS. Lebih lanjut, menurut fatwa DSN MUI No.03/DSN-MUI/IV/2000, deposito yang dibenarkan hanya deposito dengan akad (kontrak) mudharabah, yang terdiri atas mudharabah mutlaqah dan mudharabah muqayyadah.

1) Mudharabah Mutlaqah

40

hari saldo tersimpan, dengan mengecualikan hari pembukaan dan penutupan rekening serta tanggal jatuh tempo (Karim, 2005: 300).

2) Mudharabah Muqayyadah

Berbeda dengan kontrak mudharabah mutlaqah, dalam mudharabah muqayyadah, pemilik dana membatasi pengelolaandana

yang dilakukan oleh bank syariah, dalam hal apa, di mana, dan bagaimana menginvestasikan dana. Karim (2005: 300-303) menyebutkan ada dua metode penggunaan dana mudharabah muqayyadah, yang juga akan berimplikasi pada metode pembayaran

bagi hasil, yaitu Cluster Pool of Fund dan Specific Product. Pada Cluster Pool of Fund, penggunaan dana dikhususkan untuk sejumlah

proyek dalam tipe industri yang sama. Pembayaran bagi hasilnya dapat dilakukan bulanan, tiga bulanan, enam bulanan, atau berdasarkan jangka waktu yang telah disetujui dalam akad (kontrak) pembukaan rekening. Sedangkan pada Specific Product, dana digunakan untuk membiayai suatu proyek secara khusus.

5. Inflasi

41

secara sederhana inflasi dapat didefinisikan sebagai kecenderungan kenaikan harga-harga secara umum dan terus menerus (Insukindro, 1994: 136).

Menurut Karim (2013: 135), inflasi adalah kenaikan tingkat harga secara umum dari barang dan jasa selama suatu periode tertentu. Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya penurunan nilai unit perhitungan moneter terhadap suatu komoditas. Dua hal penting dalam pengertian inflasi, yakni menyangkut kenaikan harga yang terjadi secara terus menerus (a persistent upward movement) dan kenaikan harga terjadi pada seluruh kelompok barang dan jasa (the general price movement).

Penelitian yang digunakan dalam mengukur inflasi adalah Indeks harga konsumen Gabungan (IHKG). Berdasarkan besarnya laju inflasi maka inflasi dapat dibagi menjadi tiga kategori, yaitu:

a. Inflasi Merayap

Fenomena inflasi merayap ditandai dengan laju inflasi yang rendah, yaitu kurang dari 10% per tahun.

b. Inflasi Menengah

42

c. Inflasi Tinggi

Inflasi tinggi adalah inflasi yang sangat mengkhawatirkan, karena harga-harga barang meningkat sampai dengan lima atau enam kali, sehingga nilai uang turun secara tajam.

Menurut Boediono (2001: 156), atas dasar dari sebab awal dari inflasi. Atas dasar ini dibedakan menjadi dua yaitu:

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Inflasi semacam ini disebut demand inflasion.

b. Inflasi yang timbul karena kenikan ongkos produksi. Ini disebut cost inflasion.

Menurut ekonom muslim, inflasi berakibat buruk terhadap perekonomian karena empat hal berikut ini ( Karim, 2013: 67) :

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan, fungsi pembayaran di muka, dan fungsi unit penghitungan. b. Melemahkan semangat masyarakat untuk menabung (turunnya marginal

propensity to save).

c. Meningkatkan kecenderungan berbelanja, terutama untuk barang-barang nonprimer dan mewah (naiknya marginal propensity to consume). d. Mengarahkan investasi pada hal-hal yang tidak produktif, seperti

43

Secara garis besar ada 3 kelompok teori mengenai inflasi, masing-masing menyoroti aspek-aspek tertentu dari proses inflasi:

a. Teori Kuantitas

Teori kuantitas menyatakan bahwa terjadinya inflasi dikarenakan dua faktor, yaitu jumlah uang yang beredar dan psikologi (harapan) masyarakat mengenai kenaikan harga-harga (exspektations). Inti teori ini adalah sebagai berikut:

1) Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang beredar. Tanpa ada kenaikan jumlah uang yang beredar, kejadianseperti misalnya, kegagalan panen, hanya akan menaikan harga-harga untuk sementara waktu saja. Penambahan jumlah uang ibarat bahan bakar bagi inflasi. Bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya, apapun sebab awal dari kenaikan harga tersebut.

2) Laju inflasi ditentukan oleh laju pertambahan jumlah uang yang beredar dan oleh harapan (psikologi) masyarakat mengenai kenaikan harga-harga barang di masa mendatang.

b. Teori Keynes

44

akhirnya diterjemahkan manjadi keadaan di mana permintaan masyarakat terhadap barang-barang selalu melebihi jumlah barang yang tersedia, sehingga menimbulkan adanya inflationary gap. Inflationary gap ini timbul karena golongan-golongan masyarakat tersebut berhasil menterjemahkan aspirasi mereka menjadi permintaan yang efektif akan barang-barang. Dengan lain perkataan, mereka berhasil memperolehdana untuk mengubah aspirasunya menjadi rencana pembelian barang-barang yang didukung dengan dana.

c. Teori Strukturalis

Dalam teori ini, inflasi dikaitkan dengan faktor-faktor struktural dari perekonomian. Teori ini memberi tekanan pada ketegaran (rigidities) dari struktur perekonomian negara-negara yang sedang berkembang. Dengan demikian teori ini mencoba melihat inflasi dalam jangka panjang. Menurut teori ini ada dua ketegaran utama dalam perekonomian yang bisa menumbulkan inflasi, yaitu :

45

2) Ketegaran yang berkaitan dengan ketidakelastisan suplai atau produksi bahan makanan di dalam negeri. Dikatakan bahwa produksi bahan makanan dalam negeri tidak tumbuh secepatpertambahan penduduk dan penghasilan per kapita, sehingga harga bahan makanan di dalam negeri cenderung untuk menarik melebihi kenaikan harga barang-barang lain (Boediono, 2001: 161,166).

Indikator harga yang paling sering digunakan sebagai acuan oleh pelaku ekonomi dalam melakukan keputusan ekonominya adalah Indeks Harga Konsumen. IHK adalah besarnya biaya paket barang-barang dan jasa yang menunjukkan konsumsi masyarakat perkotaan.

Terdapat sejumlah alasan mengapa IHK lebih banyak digunakan dibandingkan indikator harga lainnya, yaitu :

a. IHK dipublikasi secara periodik dengan jangka waktu yang paling pendek (bulanan);

b. IHK mengukur kenaikan biaya hidup (cost of living) karena mencakup barang dan jasa yang paling banyak dibeli dan dikonsumsi masyarakat; c. IHK telah dikenal dan lama digunakan sebagai dasar pengukuran inflasi.

46

Laju inflasi merupakan gambaran harga-harga. Harga yang melambung tinggi tergambar dalam inflasi yang tinggi. Sementara harga yang relatif stabil tergambar dalam angka inflasi yang rendah. Di bidang moneter, laju inflasi yang tinggi dan tidak terkendali dapat mengganggu upaya perbankan dalam pengerahan dana masyarakat. Karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil bank konvensional menjadi menurun. Fenomena yang seperti itu akan mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun.

6. Tingkat Suku Bunga

Tingkat suku bungamenurut Bank Indonesia adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Tingkat suku bunga atau BI rate merupakan indikasi suku bunga jangka pendek yang diinginkan Bank Indonesia dalam upaya mencapai target inflasi.

Bank Indonesia melakukan penguatan kerangka operasi moneter dengan memperkenalkan suku bunga acuan atau suku bunga kebijakan baru yaitu BI 7-Day Repo Rate, yang akan berlaku efektif sejak 19 Agustus 2016. Selain BI Rate yang digunakan saat ini, perkenalan suku bunga kebijakan yang baru ini tidak mengubah stancekebijakan moneter yang sedang diterapkan.

47

ini merupakan hal yang lazim dilakukan di berbagai bank sentral dan merupakan best practice internasional dalam pelaksanaan operasi moneter. Kerangka operasi moneter senantiasa disempurnakan untuk meningkatkan efektivitas kebijakan. Khususnya untuk menjaga stabilitas harga.Penguatan kerangka operasi moneter juga mempertimbangkan kondisi makroekonomi yang kondusif dalam beberapa waktu terakhir, yang memberikan momentun bagi upaya penguatan kerangka operasi moneter.

Dalam menentukan tingkat bagi hasil baik dalam pendanaan maupun pembiayaan, bank syariah masih mengacu kepada tingkat suku bunga umum sebagai equivalent rate atau masih dijadikan benchmark dalam penentuan margin bagi hasil (profit sharing). Meningkatnya suku bunga pada bank konvensional mengakibatkan nasabah akan memindahkan dananya ke bank konvensional. Naiknya suku bunga bank konvensional berakibat langsung terhadap sumber dana pihak ketiga bank syariah. Penurunan DPK pada bank syariah akibat pemindahan dana tersebut tentunya sangat mempengaruhi kegiatan operasional bank syariah dalam hal pembiayaan dan penyaluran dana. Bila hal tersebut terjadi, maka pendapatan dan profit bank akan menurun (Karim, 2013: 273).

48

margin bank syariah berdasarkan rekomendasi, usulan dan saran dari rapat Tim ALCO (Asset/Liability ManagementCommittee) bank syariah dengan mempertimbangkan hal-hal sebagai berikut:

a. Direct Competitot’s Market Rate (DCMR)

Adalah tingkat Margin keuntungan rata-rata perbankan syariah, atau tingkat Margin keuntungan rata-rata perbankan syariah yang ditetapkan dalam rapat ALCO sebagai kompetitor langsung, atau tingkat Margin keuntungan syariah tertentu yang ditetapkan dalam rapat ALCO sebagai competitor terdekat.

b. Indirect Competitor’s Market Rate (ICMR)

Tingkat suku bunga rata-rata perbankan konvensional, atau tingkat rata-rata suku bunga beberapa bank konvensional yang dalam rapat ALCO ditetapkan kelompok competitor langsung, atau tingkat rata-rata suku bunga bank konvensional yang dalam rapat ALCO ditetapkan sebagai competitor tidak langsung terdekat.

c. External Competitive Return For Investors (ECRI)

Adalah target bagi hasil kompetitif yang diharapkan akan diberika kepada dana pihak ketiga.

d. Acquiring Cost