Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

63

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP

PERTIMBANGAN TINGKAT MATERIALITAS AKUNTAN PUBLIK

Imelda Dian Rahmaw ati dan Nur Ravita Hanun

Fakultas Ekonomi Univer sitas Muhammadiyah Sidoar jo Jl. Raya Gelam 250 Candi, Sidoar jo, Telp. 031-8051771

Email: imeldadianr achmaw ati@yahoo.co.id

Abstr ak

Tujuan penelt ian ini adalah 1) Unt uk menget ahui pr ofesionalisme audit or dan et ika pr ofesi secar a par sial ber pengar uh t er hadap t ingkat per t imbangan mat er ialit a dalam pr oses audit lapor an keuangan. 2) Untuk menget ahui pr ofesionalisme audit or dan et ika pr ofesi secar a simult an ber pengar uh t er hadap per t imbangan t ingkat mat er ialit as dalam pr oses audit lapor an keuangan. Met ode Penelit ian yang digunakan dalam penelit ian ini ber sifat kuant it at if Asosiat if kar ena dat a penelit ian ini akan diolah secar a st at ist ika dengan pr ogr am SPSS 16. ser t a ber sifat cor r elat ion study yang ber maksud untuk menget ahui hubungan ant ar a var iabel independen, dalam hal ini pr ofesionalisme audit or dan et ika pr ofesi dengan var iabel dependen, ber upa per t imbangan t ingkat mat er ialit as. Hasil penelit ian menunjukkan adanya pengar uh secar a simult an ant ar a pr ofesionalisme dan et ika pr ofesi t er hadap t ingkat mat er ialit as dengan t ingkat signifikan 5%. Tet api secar a par sial, hanya pr ofesionalisme yang ber pengar uh posit if dengan t hit ung sebesar 3,562 dan et ika pr ofesi ber pengar uh negat ive dengan t hit ung sebesar 1,597.

Kata Kunci : pr ofesionalisme, et ika pr ofesi, dan t ingkat mat er ialit as

Abstr act

The pur pose of t his r esear ch is 1) To know t he pr ofessionalism of audit or s and pr ofessional et hics par t ially affect t he level mat er ialit a consider at ion in t he pr ocess of audit ing t he financial st at ement s. 2) To know t he pr ofessionalism of audit or s and pr ofessional et hics simult aneously affect t he level of mat er ialit y consider at ions in t he pr ocess of audit ing t he financial st at ements. Resear ch met hods used in t his r esear ch is quant it ative Associat ive because r esear ch dat a will be pr ocessed wit h t he st at ist ical pr ogr am SPSS 16 and is cor r elat ion st udy int ends t o det er mine t he r elat ionship bet ween t he independent var iable, in t his case t he audit or pr ofessionalism and et hics of t he pr ofession wit h t he dependent var iable, in t he for m of consider at ion mat er ialit y level. The r esults showed t he effect of simult aneously bet ween pr ofessionalism and et hics of t he pr ofession t o t he level of mat er ialit y wit h significant level of 5%. But par t ially, only pr ofessionalism posit ive effect wit h t calculat e equal t o 3.562 and pr ofessional et hics negat ive influence wit h t calculat e equal t o 1.597.

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

64

Pendahulan

Semakin meluasnya kebutuhan jasa pr ofesional akuntan publik sebagai pihak

yang dianggap independen, menuntut pr ofesi akuntan publik untuk meningkatkan

kiner janya agar dapat menghasilkan pr oduk audit yang dapat diandalkan bagi pihak

yang membutuhkan. Untuk dapat meningkatkan sikap pr ofesonalisme dalam

melaksanakan audit atas lapor an keuangan, hendaknya par a akuntan publik

memiliki pengetahuan audit yang memadai ser ta dilengkapi dengan pemahaman

mengenai kode etik pr ofesi. Seor ang akuntan publik dalam melaksanakan audit at as

lapor an keuangan tidak semata–mat a beker ja untuk kepentingan kliennya,

melainkan juga untuk pihak lain yang ber kepentingan ter hadap lapor an keuangan

auditan. Untuk dapat memper tahankan keper cayaan dar i klien dan dar i par a

pemakai lapor an keuangan lainnya, akuntan publik dituntut untuk memiliki

kompetensi yang memadai.

FASB dalam Statement of Financi al Accounting Concept No.2, menyatakan

bahw a r elevansi dan r eliabilitas adalah dua kualitas utama yang membuat infor masi

akuntansi ber guna untuk pembuatan keputusan. Untuk dapat mencapai kualitas

r elevan dan r eliabel maka lapor an keuangan per lu diaudit oleh akuntan publik

untuk member ikan jaminan kepada pemakai bahw a lapor an keuangan ter sebut telah

disusun sesuai dengan kr iter ia yang t elah ditetapkan, yaitu Standar Akuntansi

Keuangan (SAK) yang ber laku di Indonesia. Pr ofesionalisme telah menjadi i su yang

kr itis untuk pr ofesi akuntan kar ena dapat menggambar kan kiner ja akuntan

ter sebut. Gambar an t er hadap pr ofesionalisme dalam pr ofesi akuntan publik seper ti

yang dikemukakan oleh Fidanti (2005: 7 - 8) dicer minkan melalui lima dimensi, yaitu

pengabdian pada pr ofesi, kew ajiban sosial, kemandir ian, keyakinan ter hadap pr ofesi

dan hubungan dengan sesama pr ofesi.

Selain menjadi seor ang pr ofesional yang memiliki sikap pr ofesionalisme,

akuntan publik juga har us memiliki pengetahuan yang memadai dalam pr ofesinya

untuk mendukung peker jaannya dalam melakukan setiap pemer iksaan. Seti ap

akuntan publik juga dihar apkan memegang teguh etika pr ofesi yang sudah ditetapkan

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

65

sehat dapat dihindar kan. Selain itu, dalam per encanaan audit, akuntan publik har us

memper timbangkan masalah penetapan tingkat r isiko pengendalian yang

dir encanakan dan per timbangan aw al tingkat mater ialitas untuk pencapaian tujuan

audit.

Penelitian ini mer upakan pengembangan penelitian yang dilakukan oleh

Fidanti (2005: 26). Per bedaan penelitian ini dengan penelitian sebelumnya ter letak

pada (1) obyek penelitian, yaitu Kantor Akuntan Publik (KAP) yang ada di Sur abaya;

(2) penambahan var iabel independen, yaitu etika pr ofesi yang diambil dar i

penelitian Mur tanto dan Mar ini (2003: 481). Akuntan yang lebih ber pengalaman

akan ber tambah pengetahuannya dalam mel akukan pr oses audit khususnya dalam

member ikan per timbangan tingkat mater ialitas dalam pr oses audit lapor an

keuangan. Selain pengetahuan, akuntan juga dituntut etika dalam pr ofesinya

sehingga per timbangan tingkat mater ialitas dalam pr oses audit lapor an keuangan

diber ikan sew ajar nya sesuai dengan kondisi sebenar nya. Ber dasar kan ur aian di

atas, penelitian ini ingin membuktikan secar a empir is pengar uh pr ofesionalisme,

dan etika pr ofesi ter hadap per timbangan tingkat mater ialitas dalam pr oses audit

lapor an keuangan.

Tinjauan Pustaka

Audit Laporan Keuangan

Menur ut Agoes (2004:36) setidaknya ter -dapat dua alasan per lunya suatu

lapor an keuangan diaudit oleh Kantor Akuntan Publik (KAP) , yaitu per tama, jika tidak

diaudit ada kemungkinan bahw a lapor an keuangan ter sebut mengandung kesalahan

baik yang disengaja maupun yang tidak disengaja sehingga dir agukan kew ajar annya

oleh pihak–pihak yang ber kepentingan ter hadap lapor an keuangan. Kedua, jika

lapor an keuangan sudah diaudit dan mendapat opini w ajar tanpa pengecualian

(Unqualified Opinion) dar i KAP, ber ar ti lapor an keuangan ter sebut dapat

diasumsikan bebas dar i salah saji mater ial dan telah disajikan sesuai dengan Standar

Akuntansi Keuangan (SAK) yang ber laku umum di Indonesia. Lapor an keuangan yang

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

66

cukup signifikan sehingga dapat mengakibatkan lapor an keuangan disajikan secar a

tidak w ajar dalam semua hal yang mater ial. Disinilah per an akuntan publik dalam

menentukan tingkat mater ialitas dalam pr oses audit lapor an keuangan.

Pr ofesionalisme Auditor

Per ilaku pr ofesionalisme mer upakan cer minan dar i sikap pr ofesionalisme,

demikian pula sebaliknya sikap pr ofesional ter cer min dar i per ilaku yang pr ofessional

(Syahr ir , 2002:7)

Etika Pr ofesi

Setiap pr ofesi yang member ikan pelayanan jasa pada masyar akat har us

memiliki kode etik, yang mer upakan seper angkat pr insip–pr insip mor al yang

mengatur tentang per ilaku pr ofesional (Agoes, 2004:36 - 37). Tanpa etika, pr ofesi

akuntan tidak akan ada kar ena fungsi akuntan adalah sebagai penyedia infor masi

untuk pr oses pembuatan keputusan bisni s oleh par a pelaku bisnis. Etika pr ofesi

mer upakan kar akter istik suatu pr ofesi yang membedakan suatu pr ofesi dengan

pr ofesi lain, yang ber fungsi untuk mengatur tingkah laku par a anggotanya

(Mur tanto dan Mar ini, 2003:483).

Kode etik IAPI dan atur an etika Kompar temen Akuntan Publik, Standar Pr ofesi

Akuntan Publik (SPAP) dan standar pengendalian mutu auditing mer upakan acuan

yang baik untuk mutu auditing (Agoes, 2009:211) . Pr insip-pr insip etika yang

dir umuskan IAPI dan dianggap menjadi kode etik per ilaku akuntan Indonesia

adalah tanggung jaw ab, integr itas, obyektifi tas, kompetensi dan kehati – hatian,

ker ahasiaan dan per ilaku pr ofesional. Semakin tinggi akuntan publik menaati kode

etik maka semakin baik pula per timbangan tingkat mater ialitas. Tanpa etika, pr ofesi

akuntan tidak akan ada kar ena fungsi akuntan adalah sebagai penyedia infor masi

untuk pr oses pembuatan keputusan bisni s oleh par a pelaku bisnis. Etika pr ofesi

mer upakan kar akter istik suatu pr ofesi yang membedakan suatu pr ofesi dengan

pr ofesi lain, yang ber fungsi untuk mengatur tingkah laku par a anggotanya

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

67 Mater ialitas

Mater ialitas mer upakan salah satu konsep bai k dalam audit maupun akuntansi

yang penting dan mendasar . Konsep ber ar ti r ancangan, gagasan at au r encana tindakan

yang konseptual. Dalam akuntansi, mater i alitas dihubungkan dengan ketepatan

manajemen dalam mencatat dan mengungkapkan aktivitas per usahaan dalam lapor an

keuangan. Dalam memper siapkan lapor an keuangan, manajemen menggunakan

estimasi, konsep mater ialitas dalam akuntansi menyangkut kekelir uan yang timbul

kar ena penggunaan estimasi ter sebut. Mater ialitas audit menggambar kan jumlah

maksimum kemungkinan ter dapat kekelir uan dalam lapor an keuangan dimana lapor an

keuangan ter sebut masih dapat menunjukkan posisi keuangan per usahaan dan hasil

oper asi per usahaan ber dasar kan pr insip akuntansi ber ter ima umum (Wahyudi,

2006:44).

Hubungan antar a pr ofesionalisme dan etika pr ofesi dengan per timbangan tingkat

mater ialitas

Mater ialitas dan r isiko audit diper timbangkan oleh auditor pada saat

per encanaan dan pelaksanaan audit atas lapor an keuangan ber dasar kan standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) sebagai ber ikut :

1. Risiko audit dan mater ialitas, ber sama dengan hal-hal lain per lu diper timbangkan

dalam menentukan sifat , saat dan luas pr osedur audit ser ta dalam mengevaluasi

hasil pr osedur ter sebut.

2. Lapor an keuangan mengandung salah saji mater ial apabila lapor an keuangan

ter sebut mengandung salah saji yang dampaknya, secar a individual maupun

keselur uhan, cukup signifikan sehingga dapat mengakibatkan lapor an keuangan

tidak disajikan secar a w ajar , dalam hal semua yang mater ial, sesuai dengan pr insip

akuntansi yang ber ter ima umum.

3. Dalam mengambil kesimpulan mengenai mater ialitas dampak suatu salah saji,

secar a individual ataupun keselur uhan, auditor umumnya har us

memper timbangkan sifat dan jumlahnya dalam hubungan dengan sifat dan nilai pos

lapor an keuangan yang sedang diaudit. Sebagi contoh, suatu jumlah yang mater ial

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

68

satuan usaha yang lain yang mempunyai ukur an dan sifat yang ber beda. Begitu juga

apa yang dipandang mater ial untuk lapor an keuangan suatu satuan usaha dapat

pula ber ubah dar i suatu per iode ke per iode yang lain.

4. Per timbangan auditor mengenai mater ialitas mer upakan per timbangan pr ofesional

dan dipengar uhi per sepsi auditor atas kebutuhan or ang yang memiliki pengetahuan

memadahi dan yang akan meletakkan keper cayaan t er hadap lapor an keuangan.

Per timbangan mengenai mater ialitas yang digunakan auditor dihubungkan dengan

keadaan sekitar nya dan mencakup per timbangan kualitatif dan kuantitatif. Sebagai

auditor pr ofesional, dalam melaksanakan pr oses audit dan penyusunan lapor an

keuangan, seor ang auditor w ajib menggunakan kemahir an pr ofesionalnya dengan

cer mat dan seksama. Untuk dapat melaksanakan peker jaan secar a pr ofesional maka

auditor har us membuat per encanaan audit sebelum memulai pr oses audit.

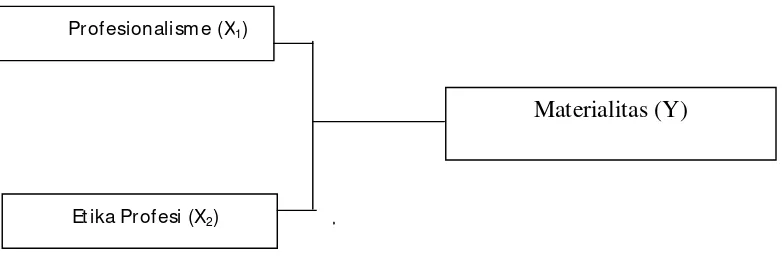

Rer angka Konseptual

Rer angka ber pikir dalam penelitian ini adalah :

Gambar 1. Rerangka Konseptual

Hipotesis

Adapun hipotesis yang digunakan dalam penelitian ini adalah:

a H1 = Ter dapat pengar uh pr ofesionalisme (X1), dan etika pr ofesi ekster nal auditor

(X2) secar a simultan ter hadap per timbangan tingkat mater ialitas (Y) dalam

pr oses audit lapor an keuangan.

Materialitas (Y)

Profesionalism e (X1)

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

69

b H2 = Ter dapat pengar uh pr ofesionalisme (X1) secar a par si al ter hadap

per timbangan tingkat mater ialitas (Y) dalam pr oses audit lapor an

keuangan.

c H3 = Ter dapat pengar uh etika pr ofesi ekst er nal auditor (X2) secar a par sial

ter hadap per timbangan tingkat mater ialitas (Y) dalam pr oses audit lapor an

keuangan.

Metode Penelitian

Definisi Oper asional

1. Variabel bebas adalah Pr ofesionalisme Auditor ( X1)

Konsep pr ofesionalisme yang dikembangkan bagi par a ekster nal auditor ter sebut

mer upakan konsep yang dilihat dar i level individual. Seor ang ekster nal auditor yang

dianggap pr ofesional har us memiliki : (1) pengabdian pada pr ofesi, (2) kew aji ban

sosial, (3) kemandir ian, (4) keyakinan pada pr ofesi, (5) hubungan dengan sesama

pr ofesi.

2. Variabel bebas adalah Etika Pr ofesi ( X2)

Etika pr ofesi yang dimaksud pada peneliti an ini adalah Kode Etik Akuntan

Indonesia, yaitu nor ma per ilaku yang meng-atur hubungan antar a akuntan

publik dengan kliennya, antar a akuntan publik dengan r ekan sejaw atnya dan

antar a pr ofesi dengan masyar akat. Menur ut Ikatan Akuntan Indonesia (IAI), Peneliti

hanya menggambil dua dimensi Etika pr ofesi ter dir i dar i kompetensi dan kehati –

hatian,dan ker ahasiaan. Pengukur annya menggunakan skala liker t.

3. Variabel bebas adalah Mater ialitas ( Y )

Menur ut Ar ens dkk, (2005: 105) mater ialitas mer upakan suatu konsep yang penting

dalam akuntansi dan auditing. Konsep mater ialitas dalam audit mendasar i pener apan

Standar Auditing, ter utama Standar Peker jaan Lapangan dan Standar Pelapor an.

Auditor kemudian melandaskan keyakinannya dalam membentuk pendapat dengan

menggunakan konsep mater ialitas dan r isiko. Konsep r isiko menunjukkan tingkat

r isiko kegagalan auditor untuk mer ubah pendapatnya atas lapor an keuangan yang

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

70

Auditor menentukan mater ialitas dan r isiko audit pada saat (1) per encanaan dan

penyusunan pr osedur audit, (2) mengevaluasi kew ajar an lapor an keuangan secar a

keselur uhan. Pada saat per encanaan audit, auditor menetapkan mater ialitas pada dua

tingkat, yaitu (1) tingkat lapor an keuangan, kar ena pendapat auditor mencakup

kew ajar an atas keselur uhan lapor an keuangan, (2) tingkat saldo akun, kar ena auditor

memver ifikasi saldo akun untuk mencapai kesimpulan atas kew ajar an lapor an

keuangan secar a keselur uhan.

Pengukuran variable

Untuk mengetahui pengar uh dar i var iabel independent ter hadap var iabel

dependent maka peneliti mengumpulkan data yang ber kait an dengan var iabel penelitan.

Data dikumpulkan dengan menyebar kan kuisioner dan obser vasi, kuisioner ter sebut

diolah dengan menggunakan jeni s skala or dinal dan skala pengukur annya menggunakan

skala liker t.

Populasi dan Sampel Penelitian

Dalam penelitian ini populasi adalah keselur uhan auditor yang beker ja di Kantor

Akuntan Publik (KAP) di Sur abaya. Dalam penelitian ini yang menjadi populasi adalah

selur uh auditor yang beker ja pada kantor akuntan publik di Sur abaya sampai tahun

2009 kantor akuntan publik yang ter dapat di IAPI sebanyak 43 KAP. Dalam penelitian

ini sampel adalah sebagian dar i auditor yang beker ja di Kantor Akuntan Publik (KAP).

Sampel penelitian ini diambil secar a pur posive sampling yaitu teknik penentuan sampel

dengan per timbangan ter tentu. Dar i KAP di Sur abaya diper oleh 10 KAP. 10 KAP

ter sebut mempunyai beber apa per timbangan:

a Ter masuk KAP di Sur abaya.

b KAP telah mengaudit per usahaan lebih dar i 1 per usahaan.

Jadi yang menjadi sampel dalam penelitian ini adalah kar yaw an magang, auditor

junior , auditor senior , super visor , manajer dan par tner auditor yang beker ja pada

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

Desa Pager w ojo Kec. Budur an Sidoar jo 60255

2 KAP. Sebagyon & Lutfi (Pusat)

Ruko Sentr al Jenggolo Blok C 8

Jl. Jenggolo No. 9 Pucang Sidoar jo

3 KAP.Abdul Hasan Salipu

Jl. A. Yani No.176 -178 Sur abaya 60235

9 KAP. Osman Bing Satr io & Rekan (CAB)

Gedung Bumi Mandir i 10 Floor

Jl. Jend. Basuki Rachmat No. 129 - 137 Sur abaya 60271

10 KAP. DRS. Widar toyo Jl. Taman Kendangsar i No. 7 Sur abaya 60292

Teknik Analisa Data dan Uji Hipotesis

Teknik analisis data yang di gunakan dalam penelitian ini adalah menggunakan r egr esi

Linier Ber ganda, Uji t ( Uji Par sial),Uji F (Uji Simultan).

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

72

Hasil dan Pembahasan

Uji Validitas dan Reliabilitas

Pr ofesionalisme (X1)

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X1.1.1 0,735 Valid 0,854

X1.1.2 0,532 Valid

X1.1.3 0,762 Valid

X1.1.4 0,588 Valid

X1.1.5 0,593 Valid

X1.1.6 0,595 Valid

X1.1.7 0,665 Valid

X1.1.8 0,327 Tidak Valid

Sumber : data diolah

Hasil dar i tabel diatas dapat diar tikan bahwa var iabel pr ofesionalisme auditor diliat dar i

dimensi pengabdian ter hadap pr ofesi untuk per tanyaan X1.1.1 sampai X1.1.7 ber nilai

diatas r tabel sehingga semua cor r ected itemtotal cor r elation yang nilai r hitung > r

-tabel dinyatakan valid dimana hal ini diper oleh dar i r--tabel 0,361. Kecuali untuk

per tanyaan auditor ter libat secar a emosional ter hadap KAP dimana auditor beker ja

(X1.1.8) kur ang dar i r -tabel maka ia dinyatakan tidak valid, dan dar i tabel r eliabelitas

diper oleh alpha hitung sebesar 0,854 > alpha tabel sehingga dapat disimpulkan bahwa

var iabel-var iabel butir dinyatakan r eliabel

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X1.2.1 0,797 Valid 0,869

X1.2.2 0,757 Valid

X1.2.3 0,783 Valid

X1.2.4 0,546 Valid

X1.2.5 0,636 Valid

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

73

Ber dasar kan tabel diatas dapat diar tikan bahw a var iabel pr ofesionalisme auditor diliat

dar i dimensi kewaji ban sosial untuk per tanyaan X1.2.1 sampai X1.2.5 ber nilai diatas r -

tabel sehingga semua cor r ected item-total cor r elation yang nilai r-hitung > r-tabel

dinyatakan valid dimana hal ini diper oleh dar i r -tabel 0,361. dan dar i tabel r eliabelitas

diper oleh alpha hitung sebesar 0,854 > alpha tabel sehingga dapat disimpulkan bahwa

var iabel-var iabel butir dinyatakan r eliabel

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X1.3.1 0,861 Valid 0,904

X1.3.2 0,847 Valid

X1.3.3 0,731 Valid

Sumber : data diolah

Ber dasar kan tabel diatas dapat diar tikan bahw a var iabel pr ofesionalisme auditor diliat

dar i dimensi kemandir ian untuk per tanyaan X1.3.1 sampai X1.3.3 ber nilai diatas r - tabel

sehingga semua cor r ected item-total cor r elation yang nilai r -hitung > r-tabel dinyatakan

valid dimana hal ini diper oleh dar i r -tabel 0,361. dan dar i tabel r eliabelitas diper oleh alpha

hitung sebesar 0,904 > alpha tabel sehingga dapat disimpulkan bahwa var iabel-var iabel

butir dinyatakan r eliabel.

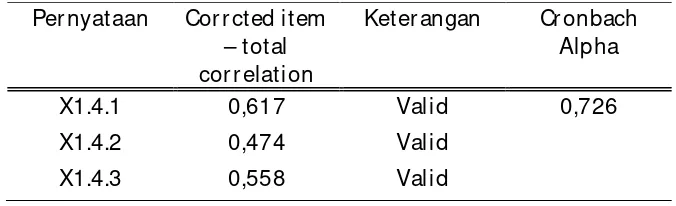

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X1.4.1 0,617 Valid 0,726

X1.4.2 0,474 Valid

X1.4.3 0,558 Valid

Sumber : data diolah

Ber dasar kan tabel diatas dapat diar tikan bahw a var iabel pr ofesionaisme auditor diliat

dar i dimensi keyakinan ter hadap pr ofesi untuk per tanyaan X1.4.1 sampai X1.4.3 ber nilai

diatas r tabel sehingga semua cor r ected itemtotal cor r elation yang nilai r hitung > r

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

74

r eliabelitas diper oleh alpha hitung sebesar 0,726 > alpha tabel sehingga dapat

disimpulkan bahwa var iabel-var iabel butir dinyatakan r eliabel.

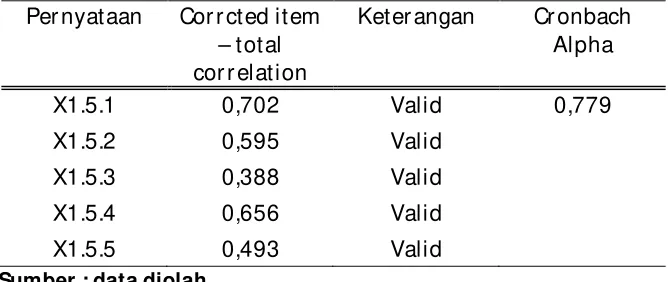

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X1.5.1 0,702 Valid 0,779

X1.5.2 0,595 Valid

X1.5.3 0,388 Valid

X1.5.4 0,656 Valid

X1.5.5 0,493 Valid

Sumber : data diolah

Ber dasar kan tabel diatas dapat diar tikan bahw a var iabel pr ofesionalisme auditor diliat

dar i dimensi hubungan dengan sesama pr ofesi untuk per tanyaan X1.5.1 sampai X1.5.5

ber nilai diatas r tabel sehingga semua cor r ected itemtotal cor r elation yang nilai r

-hitung > r-tabel dinyatakan valid dimana hal ini diper oleh dar i r-tabel 0,361. dan dar i tabel

r eliabelitas diper oleh alpha hitung sebesar 0,779 > alpha tabel sehingga dapat

disimpulkan bahwa var iabel-var iabel butir dinyatakan r eliabel.

Per nyataan Cor r cted item – total cor r elation

Keter angan Cr onbach Alpha

X2.1.1 0,739 Valid 0,925

X2.1.2 0,842 Valid

X2.1.3 0,873 Valid

X2.1.4 0,754 Valid

X2.1.5 0,833 Valid

Sumber : data diolah

Ber dasar kan tabel diatas dapat diar tikan bahwa var iabel etika pr ofesi auditor diliat dar i

dimensi kompetensi dan kehati – hatian untuk per tanyaan X2.1.1 sampai X2.1.5 ber nilai

diatas r tabel sehingga semua cor r ected itemtotal cor r elation yang nilai r hitung > r

-tabel dinyatakan valid dimana hal ini diper oleh dar i r--tabel 0,361. dan dar i -tabel

r eliabelitas diper oleh alpha hitung sebesar 0,925 > alpha tabel sehingga dapat

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

Ber dasar kan tabel diatas dapat diar tikan bahwa var iabel etika pr ofesi auditor diliat dar i

dimensi ker ahasi aan untuk per tanyaan X2.2.1 sampai X2.2.7 ber nilai diatas r - tabel

sehingga semua cor r ected item-total cor r elation yang nilai r -hitung > r-tabel dinyatakan

valid dimana hal ini diper oleh dar i r -tabel 0,361. dan dar i tabel r eliabelitas diper oleh alpha

hitung sebesar 0,942 > alpha tabel sehingga dapat disimpulkan bahwa var iabel-var iabel

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

untuk per tanyaan Y1 sampai Y19 ber nilai diatas r - tabel sehingga semua cor r ected

item-total cor r elation yang nilai r -hitung > r -tabel dinyatakan valid dimana hal ini diper oleh

dar i r -tabel 0,361. Kecuali pada per tanyaan mater ialitas menur ut auditor bukan

mer upakan sesuatu yang har us diper masalahkan (Y6) dan pada per tanyaan ketepatan

dalam menentukan tingkat mater ialitas tidak ditentukan oleh pr ofesional atau tidaknya

seor ang auditor dan dar i tabel r eliabelitas diper oleh alpha hitung sebesar 0,951 > alpha

tabel sehingga dapat disimpulkan bahwa var iabel-var iabel butir dinyatakan r eliabel.

Uji Hipotesis

var iable Tingkat Mater ialitas (Y) jika var iable Pr ofesionalisme Auditor (X1),dan Etika

Pr ofesi (X2) tidak melakukan aktivitas sama sekali. Ar tinya bahw a jika tidak ada

pr ofesionalisme dan etika pr ofesi maka tingkat mater ialitas naya sebesar 4220.

b) Var iabel Pr ofesionalise Auditor (X1) Ber pengar uh Positif ter hadap Tingkat

Mater ialitas sebesar 0.536 yang mener angkan bila var iable Pr ofesionalisme Auditor

meningkat 1 satuan maka nilai Tingkat Mater ialitas akan meningkat sebesar 0.536

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

77

c) Var iabel Etika Pr ofesi (X2) Ber pengar uh positif ter hadap Tingkat Mater ialitas

sebesar 0.389 yang mener angkan bila var iable Etika Pr ofesi meningkat 1 satuan

maka nilai Tingkat Mater ialitas akan meningkat sebesar 0.389satu satuan, jika

var iable Pr ofesionalisme Auditor tetap.

Jadi tanda (+) menandakan bahwa adanya hubungan sear ah diantar a pr ofesionalisme

(x1), etika pr ofesi (x2), dan meter ialitas (Y).

Uji F

Pada pengujian ini digunakan untuk mengukur pengar uh var iabel bebas yang meliputi

pr ofesionalisme dan etika pr ofesi secar a ber sama-sama ber pengar uh ter hadap var iabel

ter ikat yaitu tingkat mater ialitas.

Menentukan hipotesis:

Ho : b1...bn = 0 (secar a keselur uhan tidak ada pengar uh)

H1 : b1...bn

≠ 0 (secara keseluruhan ada pengaruh)

Menentukan nilai Ftabel:

α= 5% = 0,05

df = n - k -1 = 30 – 2 – 1 = 27

nilai Ftabel = 3,34

ANOVAb

Model

Sum of

Squar es Df

Mean

Squar e F Sig.

1 Regr ession 5033.902 2 2516.951 53.730 .000a

Residual 1264.798 27 46.844

Total 6298.700 29

a. Pr edictor s: (Constant), totalx2, totalx1 b. Dependent Var iable: totaly

Sumber : data diolah

Nilai (53,730) > (3,34) maka var iable Pr ofesi onalisme Auditor (X1), dan

Etika Pr ofesi (X2) secar a ber sama-sama ber pengar uh ter hadap Tingkat Mater ialitas (Y)

pada tar af signifikansi 0,000 000

< α 0,05 menyimpulkan bahwa profesionalisme dan

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

pr ofesionalisme dengan var iabel ter ikat )

H3 : b1 ... bn

≠ 0 (secara parsial ada pengaruh signi ikan antara variable bebas etika

pr ofesi dengan var iabel ter ikat )

Menentukan besar nya nilai ttabel :

n = 30

df = n – k -1 = 30 -2 – 1 = 27

nilai ttabel = 1,701

Sumber : data diolah

a. Nilai (3,562) > (1,701) , maka pr ofesionalisme auditor secar a individu

mempunyai pengar uh positif ter hadap tingkat mater ialitas dengan tar af signifikansi

0,001 <

α 0,05, maka hal ini menunjukkan bahwa secara parsial variabel

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

79

b. Nilai (1,597) < (1,701) , maka etika pr ofesi secar a individu

mempunyai pengar uh negative ter hadap tingkat mater ialitas dengan tar af

signifikansi 0,122 >

α 0,05, maka hal ini menunjukkan bahwa secara parsial variabel

etika pr ofesi ber pengar uh secar a signifikan ter hadap tingkat mater ialitas.

Model Summaryb

var iable ter ikat yakni Tingkat Mater ialitas (Y) hanya sebesar 79,9% dapat di jelaskan oleh

var iable bebas Pr ofesionalisme Auditor (X1), Etika Pr ofesi (X2), dan sisanya 20,1%

dijelaskan oleh var iable yang tidak dimasukkan dalam model.

Simpulan dan Sar an

Dar i hasil penelitian dan pembahasan yang digunakan sesuai dengan tujuan hipotesis

yang di lakukan dengan analisis r egr esi linier ber ganda,maka dapat disimpulkan sebagai

ber ikut :

Nilai (53,730) > (3,34) maka var iable Pr ofesionalisme Auditor (X1),

dan Etika Pr ofesi (X2) secar a ber sama-sama ber pengar uh ter hadap Tingkat Mater ialitas

(Y) pada tar af signifikansi 0,000.

Nilai (3,562) > (1,701) , maka pr ofesionalisme auditor secar a

individu mempunyai pengar uh positif ter hadap tingkat mater ialitas dengan tar af

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

80

Nilai (1,597) < (1,701) , maka etika pr ofesi secar a individu

mempunyai pengar uh negative ter hadap tingkat mater ialitas dengan tar af signifikansi

0,122 > 0,05

Ber dasar kan kesimpulan diatas, maka sar an yang dapat diber ikan oleh peneliti yaitu:

Untuk penelitian yang akan datang di har apkan untuk mencar i faktor -faktor yang

mendominasi untuk mempengar uhi Pr ofesionalisme Auditor dan Etika Pr ofesi ter hadap

Per timbangan Tingkat Mater ialitas

Untuk menghadapi per saingan di er a global yang semakin ketat , maka Auditor

har us meningkatkan Pr ofesionalismenya agar tidak ter saingi oleh Auditor yang lain.

DAFTAR PUSTAKA

Agoes, S. 2004. Audit ing, Pemer iksaan Akuntan oleh Kant or Akunt an Publik. Jakar ta: LPFE-UI.

Agoes, S. dan I Cenik Ar dana. 2009. Et ika Bisnis dan Pr ofesi Tant angan Membangun Manusia Seut uhnya. Jakar ta. Pener bit Salemba Empat.

Ar ens, A.A., RJ. Elder , M.S. Beasley. 2005. Audit ing and Assur ance Ser vices, an Int er gr at ed Appr oach, Pr entice Hall, Pear son.

Fr idanti, Winda. 2005. Analisis Hubungan Ant ar a Pr ofesionalisme Audit or Dengan Per t imbangan Tingkat Mat er ialit as Dalam Pr oses Pengaudit an Lapor an keuangan di Yogyakar t a. Pr ogr am Sar jana UII Yogyakar ta. Yogyakar ta.

Hall, Richar d, 1968. “Pr ofessionalism a Bur eaucr at izat ion”, Amer ic Sosiological Review, 33: 92-104.

Hastuti, T.D., S.L. Indr iar to dan C. Susilaw a (2003). Hubungan ant a Pr ofesionalisme dengan Per t imbangan Tingkat Mat er ialit as dalam Pr oses Pengaudit an Lapor an Keuangan. Pr osiding Simposium Nasional Akuntansi VI, Oktober , hlm.120 1220.

Idr us, Muhammad. 2009. Met ode Penelit ian Ilmu Sosial. Cet akan kedua, Pener bit PT Er langga. Jakar ta.

Ikatan Akuntan Indonesia. 2001. St andar Pr ofesional Akunt an Publik. Salemba Empat. Jakar ta.

Indr iantor o & Supomo. 2001. Met odologi Penelit ian Bisnis. Cetakan Per tama, BPFE Yogyakar ta.

Iz Ir ene Far ah Zubaida. 2004. Analisis Pengar uh Kr edibilit as Akunt an Publik Ter hadap Keput usan Invest asi Saham Oleh Invest or. Pr ogr am Sar jana UGM. Yogyakar ta. Kusumaw ati, Ar um. 2008. Pengar uh Pr ofesionalisme Audit or Ter hadap t ingkat

Mat er ialit as Dalam Pr oses Pemer iksaan Lapor an Keuangan. Pr ogr am Sar jana Univer sitas Muhammadiyah Sur akar ta. Sur akar ta.

Jurnal Sains Akuntansi 1 ( 1) Januari 2015 : 63-81

81

Mur tanto dan Mar ini. 2003. Per sepsi Akunt an Pr ia dan Akunt an Wanit a ser t a Mahasiswa dan Mahasiswi Akunt ansi t er hadap Et ika Bisnis dan Et ika Pr ofesi Akunt an, Pr oseding Simposium Nasional Akuntansi VI, Oktober , hlm.481 – 488.

Pr iyatno, Dw i. 2008. Belajar Olah Dat a Dengan SPSS. Edisi Per tama. Pener bit Andi, Yogyakar ta.

Santoso, Singgih. 2000. SPSS St at ist ik Par amet r ik. Pener bit PT Elex Media Komputindo Gr amedia. Jakar ta.

Sugiyono, Pr of, DR. 2008. Met ode Penelit ian Bisnis. Pener bit Alfabeta, Bandung.

Syahr ir . 2002. Analisis Hubungan Ant ar a Pr ofesionalisme Akunt an Publik Dengan Kiner ja, Kepuasan Ker ja, Komit men, dan Keinginan Ber pindah. Pr ogr am Pascasar jana UGM. Yogyakar ta.

Wahyudi dan Mar diyah. 2006. Pengar uh Profesionalisme Audit or t er hadap Tingkat Mat er ialit as Dalam Pemer iksaan lapor an Keuangan. Pr ogr am Pascasar jana UNIBRAW Malang.