V -1

BAB IV

KEUANGAN DAERAH DAN

PENGELOLAAN PEMBANGUNAN

5.1. Kebijakan Makro

Lingkungan makro sebagaimana dikenal pada suatu organisasi maupun

perusahaan meliputi empat variable utama, yaitu politik, ekonomi, sosial dan

teknologi. Empat variabel ini secara umum akan berpengaruh terhadap kinerja dan

kebijakan keuangan di daerah.kondisi politik ditandai oleh adanya komitmen

bersama untuk meneruskan pelaksanaan reformasi yang bersamaan dengan

adanya otonomi daerah Komitmen ini berdampak kuat terhadap tata laksana

pemerintah secara luas. Praktek Good Governance menjadi bagian yang harus

dilaksanakan dalam setiap kebijakan , tidak kecuali dalam penyusunan kebijakan

keuangan daerah Kebijakan yang mengikut sertakan unsur masyarakat (grass

root) dalam kebijakan pemerintah daerah telah dianggap sebagai suatu tuntunan

bersama untuk menegakkan pemerintah yang akuntabel.

Variabel ekonomi yang penting yang dipertimbangkan adalah pendapatan

dan pengeluaran.Kondisi dan kebijakan yang mendorong terciptanya dua aspek

ini harus diperhatikan dengan sedemikian rupa sehingga dapat diantisipasi

penggeraknya selama lima tahun kedepan. Kondisi ekonomi Kabupaten Batang

Hari mempunyai permasalahan spesifik di banding dengan daerah lain di Provinsi

Jambi. Kedekatannya dengan ibu kota Provinsi di tambah dengan asesibilitas yang

lancar mengakibatkan transaksi masyarakat sehari-sehari banyak dilaksanakan di

Kota Jambi dari pada dilaksanakan di Kabupaten Batang Hari. Walau harus

dicatat bahwa upaya pemerintah daerah membangun pusat perbelanjaan yang

memadai sehingga telah dimulai sehingga diharapkan pada masyarakat dapat

memilih Muara Bulian (Ibukota Kabupaten Batang Hari) menjadi sebagai tempat

masyarakat berbelanja. Singkatnya dengan dibangunnya fasilitas perbelanjaan

yang lebih baik, maka perputaran uang akan terjadi di Kabupaten Batang Hari

sehingga dengan sendirinya akan tercipta pendapatan melalui suatu proses efek

V -2 pemerintah yang bersamaan dengan stabilnya stabilnya tingkat suku bunga

perbankan telah mendorong investasi swasta khususnya di Muara Bulian

sebagai Ibukota Kabupaten Batang Hari. Upaya Pemerintah Kabupaten Batang

Hari menyediakan dana perangsang untuk masyarakat untuk melaksanakan bisnis

juga patut dicatat karena dapat menciptakan kesempatan peningkatan

pendapatan. Lebih dari itu, bila dilihat dari pengeluaran pemerintah, maka

tergambarkan bahwa pengeluaran terbesar pemerintah, selama lima tahun terakhir

adalah untuk membangun sarana dan prasarana yang diikuti bidang pendidikan

dan kebudayaan.

Sebagaimana sifat dari pada pengeluaran Pemerintah dalam

penyelenggarakan suatu pemerintah tidak dimaksudkan sebagai penggerak utama

pembangunan, akan tetapai sebagai modal inisial yang dapat merangsang

munculnya berbagai bentuk investasi, baik yang bersifat domestik maupun dari

luar. Peran seperti ini semakin sering diingatkan agar pelibatan unsur masyarakat

dan swasta dapat optimal dalam pelaksanan pembangunan. Kondisi sosial

pada hakikatnya akan menjamin penyelanggaraan suatu pemerintahan yang baik.

Hubungan harmonis, tidak mencurigai dan dapat menerima kehadiran para

investor khususnya menjadi modal dalam pembangunan. Modal ini tidak saja

bersifat fasif, menjadi komplemen terhadap kesediaan dana, akan tetapi lebih dari

itu, dimana hubungan sosial yang harmonis yang akhirnya akan dapat

menggerakkan masyarakat berikut pranata sosial kearah pencapaian tujuan

pembangunan. Kondisi seperti ini dikenal dengan modal sosial.Kondisi sosial yang

kondusif dan akhirnya mendorong terlibatnya para investor untuk

mengembangkan usahanya disuatu daerah. Modal sosial yang sering diabaikan

dalam pengalaman pembangunan yang lalu yang diakui sebagai satu kelalaian

karena terlalau memberi perhatian pada ekonomi berupa kapital sesuai degan itu,

maka dalam dalam pelaksanaan otonomi daerah, maka pemerintah daerah wajib

mengidentifikasi dan mengembangkan modal sosial yang berada di wilayahnya.

Ketersediaan teknologi menjadi faktor pencepatan pembangunan yang

kuat, dengan adanya teknologi yang sesuai dengan kebutuhan akan dapat

meningkatkan produktivitas, sementara sumber daya yang digunakan tidak

mengalami perubahan. ketersediaan lahan yang memadai akan tetapai tidak

didukung oleh ketersediaan teknologi yang sesuai akhirnya kurang memberikan

hasil yang makismal. Mengacu pada pengalaman Kabupaten Batang Hari, bahwa

V -3 dengan itu maka teknologi yang di butuhkan segera adalah teknologi dibidang

usaha tani, pengolahan hasil pertanian yang dapat menjamin terbentuknya

pertambahan nilai produksi hasil pertanian masyarakat secara eksplisit Sesuai

dengan ketentuan UU NO 25 Tahun 2004 tentang Sistim Perencanaan

Pembangunan Nasional, salah satu bagian dari RPJM Daerah Kabupaten Batang

Hari adalah urusan mengenai Arah Kebijakan Keuangan Daerah (AKAD). Hal ini

menyangkut hal penting :

1. Menyangkut upaya pemerintah daerah dalam menyediakan dana untuk

mencapai Sasaran pembangunan, baik secara kuantitatif maupun kualitatif;

2. Menyangkut upaya mengefektifkan segala bentuk pengeluaran Pemerintah

khususnya melalui APBD dengan cara meningkatkan efisiensi makro daerah.

Kedua hal ini menjadi pertimbangan penting dalam melaksanakan otonomi

daerah, karena dengan sifat dari pengelolaan tata pemerintahan yang terlebih

dahulu menetapkan urusan (fungsi), yang kemudian diikuti dengan pembiayaan

yang di kenal dengan “dana mengikuti urusan “ (money follows function). Salah

satu persoalan dalam pelaksanaan otonomi daerah yang krusial pada awal

pelaksanaannya menyangkut urusan uang dan fungsi. Maka tidak heran, ketika

urusan ditetapkan pada akhhirnya sangat mungkin tidak dijamin oleh

ketersediaan dana, Pemerintah tidak dapat mengalokasikan dana yang dibutuhkan

oleh daerah. Persoalan seperti ini mengemuka bila mana otonomi dilihat dari

presfektif penyerahan urusan oleh pemerintah kepemerintah daerah dimana

jaminan ketersediaan dan tidak disiapkan.

Upaya penyediaan para pembiaan pembangunan terkait erat dengan usaha

daerah dan kebajikan pemerintah dalam mengalokasikan dan secara nasional

kepada pemerintah daerah, baik kabupaten maupun provinsi. Sementara itu

upaya mengefektifkan pengeluaran berkaitan dengan perbaikan-perbaikan

ketatakelolaan pengeluaran, baik untuk pengeluaran rutin maupun

pembangunan. Perbaikan ketatakelolaan bukan saja berlaku secara internal, akan

tetapi lebih dari pada itu menyangkut kondisi eksternal. yaitu menyangkut upaya

merperbaiki iklim investasi sehingga swasta dan masyarakat dapat terdorong

berinvestasi disuatu daerah . Hal terakhir ini menjadi penting digaris bawahi,

mengingat fungsi dari pemerintah termasuk pemerintah daerah sesungguhnya

adalah sebagai fasilisator terhadap seluruh aktivitas pembangunan.

Pertimbangan seperti ini secara ekspelisit di nyatakan dalam UU NO 32

V -4 pemerintah daerah dalam menciptakan daya saing daerah. Daya saing daerah

dalam ukuran ekonomi akan dapat dilihat dari jumlah investasi yang dilakukan

oleh masyarakat dan investor disatu wilayah. Penyusunan kebijakan keuangan

daerah dimulai dengan penyajian kinerja berbagai variable yang terkait. Ada dua

hal yang menjadi dasar penilaian pengelolaan keungan daerah, Pertama: dari sisi

pengelolaan pendapatan daerah terutama melalui gambaran intensfikasi dan

ekstensifikasi pendapatan daerah, target dan realisasi pendapatan serta

permasalahan dan solusi, Kedua: dilihat dari pegelolaan belanja daerah, yang

terdiri dari kebijakan umum keuangan daerah, target dari pengelolaan belanja

daerah, yang terdiri dari kebijakan umum keuangan daerah, target, dari realisasi

belanja serta permasalahan dan solusi.

5.2. Pengelolaan Pendapatan Daerah

5.2.1. Intensfikasi dan ekstenfikasi pendapatan

Penerimaan daerah yang tercermin dalam anggaran pendapatan daerah

belanja Daerah (APBD) Kabupaten batang Hari di peroleh dari berbagai sumber

diantaranya berasal dari pendapatan asli daerah, berbagai sumber diantaranya

berasal dari pendapatan daerah, berupa sisa lebih perhitungan anggaran tahun

lalu, pajak dan retribusi daerah, daerah hasil persahan milik daerah dan hasil

pengelolaan kekayaan daerah yang dipisahkan,penerimaan lain-lain, dana

perimbangan seperti bagi hasil pajak dan bagi hasil bukan pajak, dan alokasi

umum dana alokasi khusus dan lain-lain pendapatan sah.

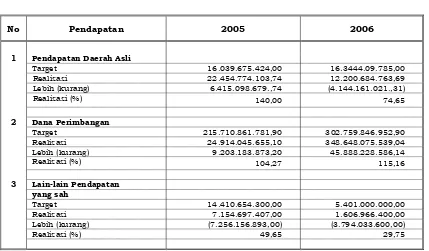

Khusus pendapatan asli Daerah (PAD) Kabupaten batang Hari pada tahun

2005 yaitu sebesar Rp16.039.675.424,00 meningkat menjadi Rp.

16.344.809.785,00 Tahun 2006 atau 1,90 %, sedangkan realisasi pada tahun 2005

yaitu sebesar Rp 22.454.774.103,74 menurun menjadi Rp12.200.684.763,69 pada

pendapatan asli Daerah pada tahun 2006 atau menurun 45,66% menurunnya

realisasi penerimaan pendapatan Asli daerah pada tahun 2006 tersebut terjadi

pada pos retribusi daerah sedangkan pos pajak daerah terjadi

peningkatan.Retribusi daerah terrealisir sebesar Rp.3.523.101.356,50 dari target

Rp. 4.546101.461,00 atau sebesar 77,49 %, hal penambangan rakyat bahan

galian emas (golongan B)dengan peraturan daerah no 1 Tahun 2006, target lain

yang tidak tercapai adalah pada retribusi izin usaha perkebunan (IUP), Retribusi

hasil hutan,pasar keramat tinggi dan bulian Bisnis(BBC) Serta dana Hibah Bank

V -5 Sementara untuk pos pajaknnya daerah pada umumnya melampai target

yang telah di tetetapkan pada tahun 2006 yaitu sebesar 15,22 % sedangkan

pendapatan lainnya yang tidak mencapai target terdiri dari hasil perusahaan

Milik Daerah dan Hasil pengelolaan kekayaan Daerah yaitu sebesar 0,62 %,

sedangkan penerimaan lain-lain pendapatan asli Daerah terealisir sebesar

Rp.5.444.922.004,46 dari target hasil Rp 9.275.828.324. atau 58,70%.

5.2.2. Target Realisasai Pendapatan

Pada realisasi Pendepatan Asli Daerah, pada tahun 2005 memperlihatkan

hasil realisasi target penerimaan sebesar 40,00% sedangkan tahun 2006

memperlihatkan tidak tercapainya target penerimaan yaitu sebesar 25,35%,

sedangkan perimbangan tahun 2005 realisasinya melampaui target penerimaan

4,27% dan tahun 2006 melampaui target sebesar 49,65%, sedangkan pada 2006

terealisir sebesar 29,75%.

Secara umum gambaran perkembangan dan realisasi pendapatan daerah

Kabupaten Batang Hari Tahun 2005 dan 2006, dapat dilihat dari Tabel 5.1.

Tabel 5.1. :

Target dan Realisasi Pendapatan Daerah Tahun 2005-2006

V -6 memperlihatkan realisasi pertumbuhan yang positif. Hal ini tercermin dari hasil

perhitungan selama tahun 2005-2006. Pada tahun 2005 realisasi pajak daerah

sebesar Rp. 1.852.344.629.70,- meningkat menjadi Rp. 2.089.782.912,00,- pada

tahun 2006 atau mengalami pertumbuhan sebesar 12,82%.

Table 5.2 :

Perkembangan Pajak Daerah Kabupaten Batang Hari Tahun 2005-2006

No Pajak

2005 2006 Pertumbuhan

Target Realisasi Target Realisasi T* R*

1 Pajak Hotel 1.188000 3.893.300 4.3893.3000 3..043.000,00 26,9 -12,8 2 Pajak Restoran 15.500.000 10.195.000 18.000.000 18.005.100 16,1 76,6 3 Pajak Hiburan 3.500.000 2.170.000 3.500.000 5.845.000 - 169.4 4 Pajak Reklame 31.900.000 46.801.800 38.000.000 52.004.825 19,1 11,1 5 Pajak Penerangan 910.000.000 1.311.471.929 8000.000.000 1.388.596.625 -12,1 5,9

jalan

6 Pajak pengambilan 382.500.000 386,712.600,70 459.000.000 615.541.362 20 59,2 Galian C

7 Pajak Pengambalin 42.500.000 91.100.000 50.000.000 6.750.000 17.6 -92,6 Galian B

Jumlah 1.387.088.000 1.852.344.629,7 1.372.880.000.0 2.098.782.912 1,00 12,8

Sumber: Dinas Pendapatan Daerah Kabupaten Batang Hari

Ada dua komponen pajak daerah yang memberikan kontribusi cukup besar

pada tahun 2006 antara lain Pajak Penerangan Jalan, Pajak Pengembalian dan

Pengelolaan Bahan Galian C. Untuk Pajak Penerangan Jalan yang ditargetkan

sebesar Rp. 800.000.000,- pada tahun 2006, terealisasi sebesar Rp.

615.541.362,00,- atau 134,10%. Realisasi kedua pajak daerah ini terlepas dari

kesadaran Wajib pajak dalam membayar pajak, disamping itu juga potensi untuk

kedua jenis pajak yang tersebut yang mengalami peningkatan karena

berkembangnya penerangan jalan dan berkembangnya bangunan di Kabupaten

Batang Hari.

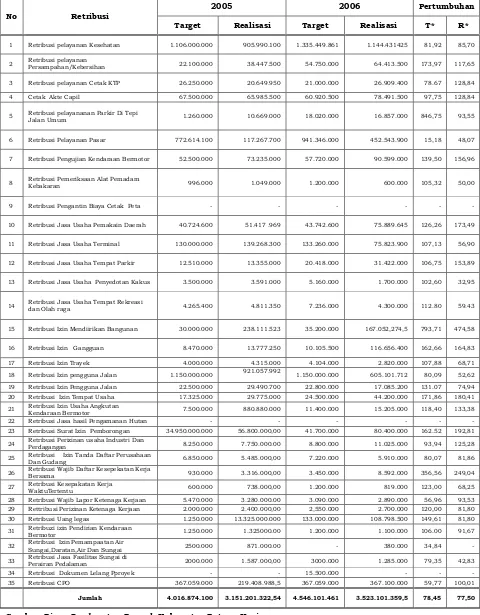

5.2.2.2. Pendapatan Retribusi Daerah

Pendapatan Daerah di Kabupaten Batang Hari diperoleh sebanyak 35 jenis

retribusi pelayanan kesehatan, persampahan/kebersihanpenggantian biaya cetak

KTP, penggantian biaya cetak akta catatan sipil, parkir di tepi jalan umum dan

lain-lain. Apabila dilihat dari pertumbuhan retribusi daerah, secara umum

memperlihatkan realisasi pertumbuhan yang positif. Hal ini tercermin dari hasil

perhitungan selama Tahun 2005-2006. Pada tahun 2005 realisasi retribusi daerah

sebesar Rp. 3.151.201.322,54,- meningkat menjadi Rp. 3.523.101.356.50,- pada

V -7

Tabel 5.3. :

Perkembangan Retribusi Daerah Kabupaten Batang Hari Tahun 2005-2006

No Retribusi

2005 2006 Pertumbuhan

Target Realisasi Target Realisasi T* R*

1 Retribusi pelayanan Kesehatan 1.106.000.000 905.990.100 1.335.449.861 1.144.431425 81,92 85,70

2 Retribusi pelayanan Persampahan/Kebersihan 22.100.000 38.447.500 54.750.000 64.413.500 173,97 117,65

3 Retribusi pelayanan Cetak KTP 26.250.000 20.649.950 21.000.000 26.909.400 78.67 128,84

4 Cetak Akte Capil 67.500.000 65.985.500 60.920.500 78.491.500 97,75 128,84

5 Retribusi pelayananan Parkir Di Tepi

Jalan Umum 1.260.000 10.669.000 18.020.000 16.857.000 846,75 93,55

6 Retribusi Pelayanan Pasar 772.614.100 117.267.700 941.346.000 452.543.900 15,18 48,07

7 Retribusi Pengujian Kendaraan Bermotor 52.500.000 73.235.000 57.720.000 90.599.000 139,50 156,96

8 Retribusi Pemeriksaan Alat Pemadam Kebakaran 996.000 1.049.000 1.200.000 600.000 105,32 50,00

9 Retribusi Pengantin Biaya Cetak Peta - - - -

10 Retribusi Jasa Usaha Pemakain Daerah 40.724.600 51.417 .969 43.742.600 75.889.645 126,26 173,49

11 Retribusi Jasa Usaha Terminal 130.000.000 139.268.300 133.260.000 75.823.900 107,13 56,90

12 Retribusi Jasa Usaha Tempat Parkir 12.510.000 13.355.000 20.418.000 31.422.000 106,75 153,89

13 Retribusi Jasa Usaha Penyedotan Kakus 3.500.000 3.591.000 5.160.000 1.700.000 102,60 32,95

14 Retribusi Jasa Usaha Tempat Rekreasi dan Olah raga 4.265.400 4.811.350 7.236.000 4.300.000 112.80 59.43

15 Retribusi Izin Mendiirikan Bangunan 30.000.000 238.111.523 35.200.000 167.052,274,5 793,71 474,58

16 Retribusi Izin Gangguan 8.470.000 13.777.250 10.105.500 116.656.400 162,66 164,83

17 Retribusi Izin Trayek 4.000.000 4.315.000 4.104.000 2.820.000 107,88 68,71

18 Retribusi Izin pengguna Jalan 1.150.000.000 921.057.992 1.150.000.000 605.101.712 80,09 52,62

19 Retribusi Izin Pengguna Jalan 22.500.000 29.490.700 22.800.000 17.085.200 131.07 74,94

20 Retribusi Izin Tempat Usaha 17.325.000 29.775.000 24.500.000 44.200.000 171,86 180,41

21 Retribusi Izin Usaha Angkutan

Kendaraan Bermotor 7.500.000 880.880.000 11.400.000 15.205.000 118,40 133,38

22 Retribusi Jasa hasil Pengamanan Hutan - - - -

23 Retribusi Surat Izin Pemborongan 34.950.000.000 56.800.000,00 41.700.000 80.400.000 162.52 192,81

24 Retribusi Perizinan usaha Industri Dan Perdagangan 8.250.000 7.750.000.00 8.800.000 11.025.000 93,94 125,28

25 Retribusi Izin Tanda Daftar Perusahaan Dan Gudang 6.850.000 5.485.000,00 7.220.000 5.910.000 80,07 81,86

26 Retribusi Wajib Daftar Kesepekatan Kerja Bersama 930.000 3.316.000,00 3.450.000 8.592.000 356,56 249,04

27 Retribusi Kesepakatan Kerja WaktuTertentu 600.000 738.000,00 1.200.000 819.000 123,00 68,25

28 Retribusi Wajib Lapor Ketenaga Kerjaan 5.470.000 3.280.000.00 3.090.000 2.890.000 56,96 93,53

29 Rettribusi Perizinan Ketenaga Kerjaan 2.000.000 2.400.000,00 2,550.000 2.700.000 120,00 81,80

30 Retribusi Uang legas 1.250.000 13.325.000.000 133.000.000 108.798.500 149,61 81,80

31 Retribuzi izin Pendirian Kendaraan Bermotor 1.250.000 1.325000.00 1.200.000 1.100.000 106.00 91,67

32 Retribusi Izin Pemampaatan Air Sungai,Daratan,Air Dan Sungai 2500.000 871.000.00 - 380.000 34,84 -

33 Retribusi Jasa Fasilitas Sungai di Perairan Pedalaman 2000.000 1.587.000,00 3000.000 1.285.000 79,35 42,83

34 Retribusi Dokumen Lelang Pproyek - - 15.500.000 - - -

35 Retribusi CPO 367.059.000 219.408.988,5 367.059.000 367.100.000 59,77 100,01

Jumlah 4.016.874.100 3.151.201.322,54 4.546.101.461 3.523.101.359,5 78,45 77,50

V -8 Pada tahun 2006 terdapat Tujuh komponen retribusi daerah yang

memberikan retribusi daerah yang memberikan kontribusi cukup besar di

Kabupaten Batang Hari antara lain Retribusi Pelayanan Kesehatan dengan

kontribusi sebesar Rp. 1.144.431.425,00,- Penerimaan Hasil Temuan yaitu sebesar

Rp. 709.676.392,70,- retribusi hasil hutan sebesar Rp. 605.101.712,00,-

Retribusi Pelayanan Pasar sebesar Rp. 452.543.900,00,- Retribusi CPO sebesar

Rp. 367.100.000,00,- Retribusi Izin Mendirikan Bangunan (IMB) sebesar

Rp. 167.052.274,50,- dan Retribusi Uang Leges sebesar Rp. 106.798.500,00,-.

5.2.2.3. Hasil Perusahaan milik Daerah Dan hasil pegelolaan Kekayaan

Daerah yang Dipisahkan.

Realisasi Pendapatan hasil perusahaan milik daerah hasil pengelolaan

kekayaan milik daerah yang dipisahkan yang diperoleh dari bagian laba

Perusahaan milik daerah yaitu Bank Pembangunan daerah (BPD)Jambi berupa

deviden.

Secara rinci target dan realisasi perusahaan milik daerah dan hasil

pengelolaan kekayaan daerah dan dari hasil pengelolaan kekayaan daerah yang

dipisahkan ini dapat disajikan pada Tabel 5.4.

Tabel 5.4. :

Perkembangan Perusahaan Milik Daerah Dan Pengelolaan Kekayaan Daerah Yang Dipisahkan Tahun 2005-2006

No Uraian

2005 2006

Target Realisasi Target Realisasi

1 Deviden BPD Jambi 1.141.885.000 1.41.885.000 1.150.000.000 1.1.50.000.000

2 JUMLAH 1.141.885.000 1.041.721.39171 1.142.878.490,73 1.14.878.490,73

Sumber;Pendapatan Daerah Kabupaten Batang Hari, 2007

Bagian Laba Perusahaan Milik Daerah Pada Tahun Anggaran 2006 tereasilir

sebesar 99,38% lebih tinggi dibandingkan Realisasi pada Tahun 2005 yang hanya

diperoleh sebesar 91,23%. Namun secara Kuantitatif terjadi penurunan, dimana

pada Tahun 2005 Pemerintah Kabupaten Batang Hari memperoleh deviden dari

BPD yaitu sebesar Rp.1.142,878.490,73,- sedangkan pada Tahun 2006 diperoleh

sebesar Rp.1.041.721.391,71,- atau menurun sebesar 8,85%.

V -9

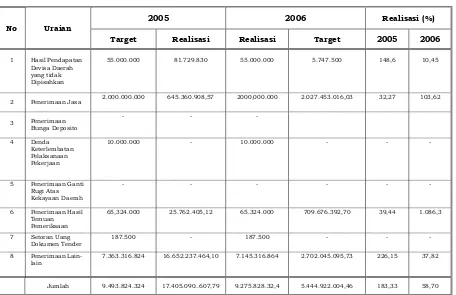

5.2.2.4. Penerimaan Lain-Lain Asli Daerah

Realisasi penerimaan Lain-Lain Pendapatan Asli Daerah pada Tahun 2006

ditargetkan sebesar Rp. 9.275.828.324.00,- terealisasi sebesar

Rp. 5.444.922.004,46,- atau 58,70 % lebih kecil apabila dibandingkan dengan

Tahun 2005 yang terealisasi sebesar Rp. 17.405.090.607,79,- atau 196,48%.

Realisasi Lain-lain Pendapatan Asli Daerah ini dapat disajikan pada Tabel

5.5.

Tabel 5.5. :

Perkembangan Penerimaan Lain-lain Pendapatan Asli Daerah Periode 2005-2006.

No Uraian

2005 2006 Realisasi (%)

Target Realisasi Realisasi Target 2005 2006

1 Hasil Pendapatan

Devisa Daerah yang tidak Dipisahkan

55.000.000 81.729.830 55.000.000 5.747.500 148,6 10,45

2 Penerimaan Jasa 2.000.000.000 645.360.908,57 2000,000.000 2.027.453.016,03 32,27 103,62

3 Penerimaan

65,324.000 25.762.405,12 65.324.000 709.676.392,70 39,44 1.086,3

7 Setoran Uang

Dokumen Tender

187.500 - 187.500 - - -

8 Penerimaan

Lain-lain

7.363.316.824 16.652.237.464,10 7.145.316.864 2.702.045.095,73 226,15 37,82

Jumlah 9.493.824.324 17.405.090..607,79 9.275.828.32,4 5.444.922.004,46 183,33 58,70

Sumber;Dinas Pendapatan Daerah Kabupaten Batang Hari,2007

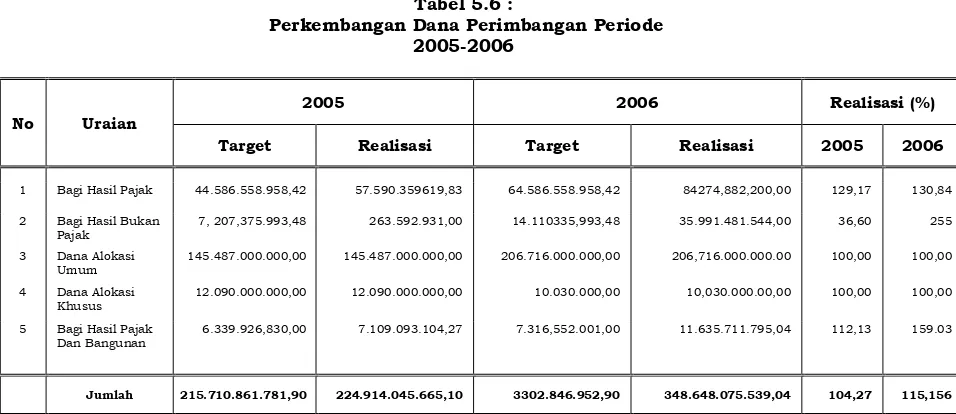

5.2.2.5. Dana Perimbangan

Realisasi Pendapatan yang di peroleh dari dan perimbangan terdiri dari

hasil pajak, Bagi Hasil Bukan Pajak, Dana Alokasi Khusus(DAK), Bagi hasil Pajak

Keuangan Provinsi.

Pada Tahun 2005 target Dana Perimbangan di Kabupaten Batang Hari

adalah sebesar Rp.215.710.861.781,90 meningkat menjadi Rp.348.648.705.539,04

V -10 Dana bagi hasil pajak diperoleh dari Pajak Bumi Dan Bangunan (PBB) dan

Bea Perolehan Hak Atas Tanah dan Bangunan (BHTB) Dan PPh Pasal 21 dan PPh,

PPnDN. Selama Tahun 2006 ketiga jenis pajak ini ditargetkan sebesar

Rp.64.586.558.958,42,-terealisasi sebesar Rp.84.274.882.200,00,-atau 130,48%.

Sedangkan Pendapatan dari Bagi Hasil Bukan Pajak yang terdiri dari,

penerimaan Provisi Sumber Daya Hutan (PSDH), iuran tetap (landrent) penerimaan

dari iuran eksploitasi (royalti), penerimaan pungutan hasil perikanan, serta

penerimaan pungutan hasil perikanan, serta penerimaan dari sektor

pertambangan minyak dan gas alam.

Bagi Hasil Bukan Pajak Tahun 2006 ditargetkan sebesar Rp.

14.110.735.993,48,- terealisasi sebesar Rp. 35.991.481.544,00,- atau 255,06%.

Sementara itu untuk Dana Alokasi Umum yang merupakan salah satu unsur

pembiayaan yang diterima Pemerintah Daerah dan Pemerintah Pusat, yang sebagin

besar diperuntukan bagi Belanja Pegawai atau (gaji), realisasinya mencapai 100%

dari target sebesar Rp. 206.716.000.000,00,- sedangkan Dana Alokasi Khusus

hanya diperoleh dari dana Alokasi Khusus hanya diperoleh dari dana Alokasi Non

Dana Reboisasi (DAK Non DR) Ditargetkan sebesar Rp. 10.030.000.000,- terealisasi

sebesar Rp.10.030.000.000,- atau 100%.

Secara rinci gambaran mengenai perkembangan Dana Perimbangan tahun

2005 dan tahun 2006 di Kabupaten Batang Hari dapat dilihat pada Tabel 5.6.

Tabel 5.6 :

Perkembangan Dana Perimbangan Periode 2005-2006

No Uraian

2005 2006 Realisasi (%)

Target Realisasi Target Realisasi 2005 2006

1 Bagi Hasil Pajak 44.586.558.958,42 57.590.359619,83 64.586.558.958,42 84274,882,200,00 129,17 130,84

2 Bagi Hasil Bukan

Pajak

7, 207,375.993,48 263.592.931,00 14.110335,993,48 35.991.481.544,00 36,60 255

3 Dana Alokasi

Umum

145.487.000.000,00 145.487.000.000,00 206.716.000.000,00 206,716.000.000.00 100,00 100,00

4 Dana Alokasi

Khusus

12.090.000.000,00 12.090.000.000,00 10.030.000,00 10,030.000.00,00 100,00 100,00

5 Bagi Hasil Pajak

Dan Bangunan

6.339.926,830,00 7.109.093.104,27 7.316,552.001,00 11.635.711.795,04 112,13 159.03

Jumlah 215.710.861.781,90 224.914.045.665,10 3302.846.952,90 348.648.075.539,04 104,27 115,156

Sumber;Dinas Pendapatan Daerah Kabupaten Batang Hari,2007

5.2.2.6. Pendapatan Yang Sah.

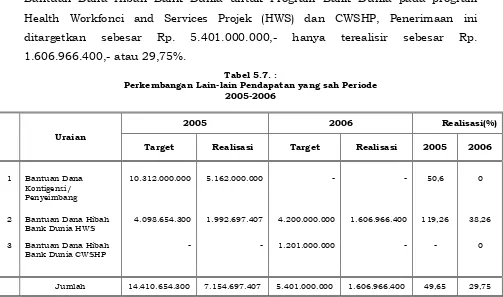

V -11 Bantuan Dana Hibah Bank Dunia untuk Program Bank Dunia pada program

Health Workfonci and Services Projek (HWS) dan CWSHP, Penerimaan ini

ditargetkan sebesar Rp. 5.401.000.000,- hanya terealisir sebesar Rp.

1.606.966.400,- atau 29,75%.

Tabel 5.7. :

Perkembangan Lain-lain Pendapatan yang sah Periode 2005-2006

Uraian

2005 2006 Realisasi(%)

Target Realisasi Target Realisasi 2005 2006

1 Bantuan Dana

4.098.654.300 1.992.697.407 4.200.000.000 1.606.966.400 119,26 38,26

3 Bantuan Dana Hibah Bank Dunia CWSHP

- - 1.201.000.000 - - 0

Jumlah 14.410.654.300 7.154.697.407 5.401.000.000 1.606.966.400 49,65 29,75

Sumber;Dinas Pendapatan Daerah Batang Hari Daerah Jambi 2007 (diolah)

5.2.2.7. Pembiayaan

Sumber Pembiayaan terdiri dari sumber yang berupa pembiayaan

penerimaan dan pembiayaan pengeluaran Pemerintah Kabupaten Batang Hari

dalam Tahun Anggaran 2006 jumlah anggaran pembiayaan penerimaan daerah

adalah diperoleh dari sisa lebih perhitungan anggaran Tahun 2005 yaitu sebesar

Rp. 43.131.023.089,87,- sedangkan anggaran pembiayaan pengeluaran sebesar

Rp. 13.182.460.650,- berupa penyertaan Modal kepada PDAM Tirta Batang Hari

yaitu sebesar Rp. 1.283.539.000,- serta pembayaran utang pokok yang jatuh tempo

yaitu sebesar Rp. 11.898.921.650,-.

5.2.3. Efektifitas Pengelolaan Keuangan dari sisi Penerimaan

Efektifitas Kinerja pengelolaan Keungan dareh diukur berdasarkan target

dan realisasi penerimaan daerah selama Tahun Anggaran 2006 memperlihatkan

tingkat Efektifitas yang efektif. Hal ini dikarenakan pencapaian penerimaan daerah

ini yang mencapai target yang telah diterapkan, terutama pendapatan dari pajak

daerah yang selama dua tahun ini mencapai over target.Tercapainya target yang

V -12 tingginya kesadaran masyarakat dalam memenuhi kewajibannya mermbayar pajak.

Iuran kinerja yang dikeluarkan Menteri Dalam Negeri mengenai kriiteria

kinerja keuangan daerah, maka dapat dilihat tingkat efektifitas penerimaan daerah

dalam pengelolaan keuangan daerah di Kabupaten Batang Hari sebagai berikut;

Target dan realisasi Anggaran Pendapatan Belanja Daerah(APBD) Kabupaten

Batang Hari sejak Tahun Anggaran 2005 sampai dengan 2006 mengalami

peningkatan, hal ini tercermin dari Realisasi Pendapatan didalam APBD.

Realisasi Pendapatan Tahun Anggaran 2005, terealisasi sebesar

103,80%dari target RP.246.161.191.505,90.Kondisi ini mengindikasikan bahwa

peningkatan pandapatan ini menunjukkan tingkat efektifitas yang sangat

signifikan didalam pelaksanaan anggaran ,sedangkan Pendapatan Tahun Anggaran

2006,terealisasi sebesar 11,74% dari target Rp.324.505.656.737,90. Kondisi ini

mengendikasikan bahwa peningkatanpendapaatan ini menunjukkan tingkat

efektifitas yang cukup signifikan di dalam pelaksanaan.

Tabel 5.8

Kriteria Efektifitas Pengelolaan Keuangan Daerah Periode 2005-2006

Tahun Efektiftas (%) Kriteria

2005 103,80 Sangat Efektif

2006 112,74 Sangat Efektif

Sumber;Dinas Pendapatan Daerah Kabupaten Batang Hari,2007(diolah)

Berdasarkan tabel diatas yang mengambarkan mengenai efektifitas

pengelolaan keuangan Daerah di Kabupaten Batang Hari selama Periode

2005-2006, menunjukkkan bahwa, tingkat efektifitas pengelolaan keuangan daerah

Provinsi Jambi sangat efektif. Kondisi ini mengindikasikan bahwa pengelolaan

Keungan Daerah di Kabupaten Batang Hari 2006 sangat efektif, hal ini sesuai

dengan kriteria yang dikemukakan Departemen Dalam Negeri melalui Keputusan

Menteri Dalam Negeri Nomor: 090.900 Tahun 1990, yang menyatakan Persantase

Kinerja Keuangan antara 80% sampai dengan 90% cukup efektif, antara 90%

sampai dengan 100% dikatakan efektif dan diatas 100% dikatakan sangat efektif.

Dilihat dari kriteria tersebut,maka selama Periode 2005-2006, tingkat

efektifitas pengeloaan Keuangan Daerah di Kabupaten Batang Hari dapat dikatakn

sangat efektif, karena nilai persentasenya diatas 100%. Kondisi ini menunjukkan

V -13 berbagai kebijakan yang dilakukan oleh Pemerintah Daerah dari segi efektifitas

penerimaan daerah atau realisasi penerimaan yang dicapai melampaui target yang

telah ditentukan dan disepakati sebelumnya. Seperti pajak dan retribusi daerah

yang pencapaiannya melampaui dari target yang telah ditentukan, sehingga dapat

menutupi jenis penerimaan lainnya yang tidak mencapai target.

5.2.4. Permasalahan dan Solusi

Kontribusi Penerimaan Daerah Sendiri (PDS) yang terdiri dari Pendapatan

Asli Daerah (PAD) dan sisa perhitungan anggaran tahun lalu, memberikan

kontribusi yang terus meningkat secara positif, walaupun perkembangannya

berfluktuasi meningkat, akan tetapi masih kecil apabila dibandingkan dengan

ketergantungan daerah ini terhadap Pemerintah Pusat, walaupun tingkat

ketergantungan daerah ini terhadap Pemerintah Pusat setiap tahunnya mengalami

penurunan secara presentase, akan tetapi secara normal bantuan yang diterima

Pemerintah Daerah Kabupaten Batang Hari terus meningkat dalam jumlah yang

cukup besar. Hal ini mencerminkan bahwa sumber pembiayaan daerah ini masih

mengharapkan dari Pemerintah Pusat, karena objek pajak dan Retribusi Daerah

yang ada di Kabupaten Batang Hari sangat terbatas sebagai sumber pendapatan

daerah.

Untuk itu, perlu dilakukan pengoptimalan pemamfaatan potensi objek pajak

yang ada dengan perluasan dan peningkatan pelayanan terhadap objek

pajak.selain itu pencarian objek pajak yang ada dengan perluasan dan peningkatan

pelayanan terhadap objek pajak. Selain itu pencarian objek pajak baru yang

pontensial juga harus dilakukan terus menerus dalam rangka usaha ekstentifikasi

pendapatan daerah.

5.3. Pengelolaan Belanja Daerah 5.3.1. Kebijakan Umum Keuangan Daerah

Ada dua sumber pembiyaan yang memengang peranan penting dalam

keuangan daerah di Kabupaten Batang Hari; Pertama; sumber pembiayaan yang

berasal dari Aggaran Pendapatan Belanja Daerah (APBD)Kabupaten Batang

Hari,yang pelaksanaannya ditetapkan melalui peraturan Daerah setiap Tahunnya.

Kedua; sumber pembiayaan yang bersasal dari Anggaran Pendapatan Belanja dan

V -14 AnggaranPendapatan Dan Belanja Daerah (APBD) Kabupaten Batang Hari dan

pelaksanaan Anggaran Pendapatan Daerah (APBN) yang merupakan instrument

dalam menjamin terciptanya disiplin dalam proses pengambilan keputusan yang

terkait dengan kebijakan pendapatan maupun Belanja Daerah, harus mengacu

pada aturan yang melandasinya, baik Undang-Undang, Peraturan Pemerintah,

Keputusan Menteri, Peraturan Daerah maupun Keputusan Kepala Daerah.

Anggaran Dan Pendapatan Belanja Daerah(APBD) Kabupaten Batang Hari,

yang merupakan rencana keuangan pemerintah daerah, disamping

menggambarkan perkiraan pengeluaran guna membiayai kegiatan-kegiatan

pembangunan daerah dalam satu tahun tertentu, juga menggambarkan

sumber-sumber penerimaan daerah untuk menutupi pengeluaran yang dimaksud.

5.3.2. Target Dan Realisasi

Dilihat dari realisasi Belanjan Tahun Anggaran 2006, di dalam Anggaran

dan Belanja Daerah (APBD) Kabupaten Batang Hari terealisir sebesar Rp.

304.692.847.368,50,- dari target Rp. 354.454.219.177,77,- atau 85,96%.

Belanja Daerah terdiri dari Belanja Aparatur Daerah dan Belanja

pelayanan Publik(pengeluaran rutin pengeluaran pembangunan)

memperlihatkan efesiensi yang signifikan, artinya terjadi penghematan dalam

pelaksanaan belanja Sebesar 14,04%.

5.3.2.1. Belanja Aparatur Daerah.

Secara Umum aparatur daerah terdiri dari Belanja Administrasi Umum

(BAU), Belanja Operasi dan Pemeliharaan(BOP)dan Belanja Modal, Belanja

aparatur adalah merupakan belanjan rutin seperti belanja

pegawai/personalia(gaji), belanja barang dan jasa,belanja perjalanan dinas dan

belanja pemeliharaan yang digunakanuntuk menunjang kelancaran

penyelanggaraan pemerintahan.

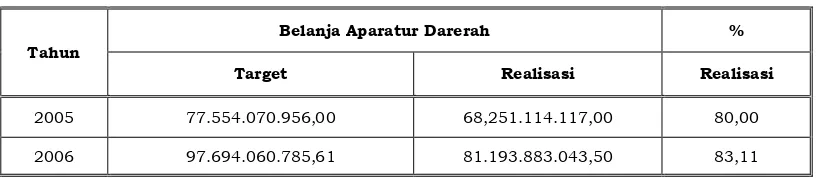

Realisasi Belanja Aparatur Daerah (pengeluaran rutin) selama 2006 adalah

sebesar 83,11% atau terjadi penghematan sebesar Rp.16.500.177.742,11 atau

16,89%.

Perkembangan Target Realisasi Belanja Daerah memperlihatkan

kecenderungan Penghematan sebagaimana dapat dilihat pada Tabel 5.9.

V -15

Tabel 5.9

Target Dan Realisasi belanja Aparatur Daerah Kabupaten Batang Hari Periode 2005-2006

Tahun

Belanja Aparatur Darerah %

Target Realisasi Realisasi

2005 77.554.070.956,00 68,251.114.117,00 80,00

2006 97.694.060.785,61 81.193.883.043,50 83,11

Sumber; Bagian Keuangan Setda Kabupaten Batang Hari, 2007

Kondisi ini mengindikasikan bahwa, anggaran yang telah dialokasikan

dalam pengeluaran tidak mesti habis atau nihil, akan tetapi dapat dilakukan

berbagai efisiensi terhadap pengeluaran yang benar-benar bermamfaat dan

dibutuhkan, dalam rangka kelancaran pelaksanaan tugas pemerintahan dan

pembangunan daerah.Dengan demikian sisa hasil belanja tersebut dapt dijadikan

pemasukan bagi penerimaan daerah, untuk kemudian dialokasikan lagi pada

berbagai kegiatan pada tahun yang akan datang.

Secara keseluruhan, belanja tidak melebihi anggaran dari program-program

yang telah direncanakan dan dilaksanakan sesuai dengan sasarannya. Hal ini

tercapai karena dilakukannya pengendalian dalam pengelolaan keuangan daerah.

Upaya peningkatan pengendalian dilakukan dengan memperketat prioritas

kebutuhan dan penghematan biaya (efisensi anggaran) dengan tetap mengacu pada

prnsip-prinsip disiplin anggaran. Rincian lebih lanjut atas Belanja Aparatur Daerah

(Rutin) disajikan pada Tabel 5.10.

Tabel 5.10. :

Target dan Realisasi Belanja Aparatur Daerah Kabupaten Batang Hari Tahun 2006

No Belanja Aparatur Daerah Belanja Aparatur Daerah(Rp.) Realisasi

%

Target Realisasi

1 Belanja Administrasi Umum 72.879.445.243,00 59.641.737.912,5 81,84

2 Belanja Operasi dan Pemeliharaan 11.070.413.143.143,97 9.484.564.090,00 85,66

3 Belanja Modal 13.744.202.398,64 12.067581.041,00 87,80

JUMLAH 97.694.060.785,61 81.193.883.043,50 83,11

V -16 Realisasi belanja Aparatur Daerah (rutin) yang paling besar terdapat pada

belanja modal yaitu 87,80% atau sebesar Rp. 12.067.581.041.00,- kurang dari

target sebesar Rp. 13.744.202.398.64,- yang diperuntukkan bagi Belanja sarana

dan prasarana penunjang pemeliharaan pemerintahan. Kemudian diikuti oleh

realisasi belanja operasi dan pemeliharaan yaitu sebesar Rp. 9.484.564.090,00,-

atau 86,66% dari target sebesar Rp. 11,070.413.143.143.97.- dan realisasi belanja

administrasi umum sebesar Rp. 59.641.737.912,50,- atau 81,84% dari target

sebesar Rp. 72.876.445.243,00,- namun secara kuantitatif proporsi belanja

terbesar adalah belanja administrasi Umum (BAU) yaitu sebesar

Rp. 59.641.737.912,5 sebab alokasi belnja ini diperuntukkkan pada belanja gaji

pegawai/personalia.

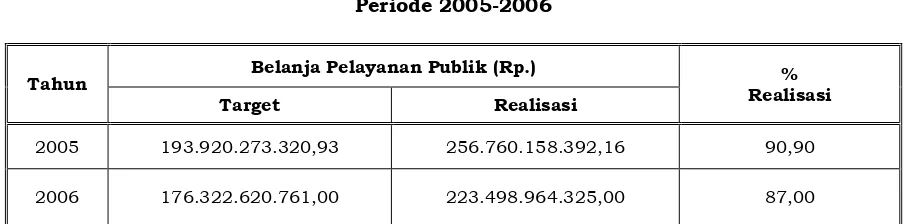

5.3.2.2. Belanja Pelayanan Publik

Belanja Pelayanan publik atau yang lebih dikenal dengan belanja

pembangunan sebagai pelaksanaan kebijakan program pembangunan tahunan.

selamaTahun Anggaran 2006 target dan realisasi dari belanja pelayanan pelayanan

public (pengeluaran pembangunan) mengalami penurunan 90,90% pada Tahun

2005 menjadi 87,00% pada Tahun 2006 seperti yang tercermin pada Tabel 5.11.

Tabel 5.11. :

Target dan Realisasi Belanja Pelayanan Batang Hari Periode 2005-2006

Tahun Belanja Pelayanan Publik (Rp.) %

Realisasi

Target Realisasi

2005 193.920.273.320,93 256.760.158.392,16 90,90

2006 176.322.620.761,00 223.498.964.325,00 87,00

Sumber;Bagian Keuangan Setda Kabupaten Batang Hari, 2007.

Realisasi Belanja Pelayanan Publik (belanja pembangunan) yang

terakumulasi dalam setiap jenis belanja, selama Tahun 2006 memperlihatkan

realisasi efisien, namun secara umum tidaklah mengganggu pelaksanaan kegiatan

fisik di lapangan.

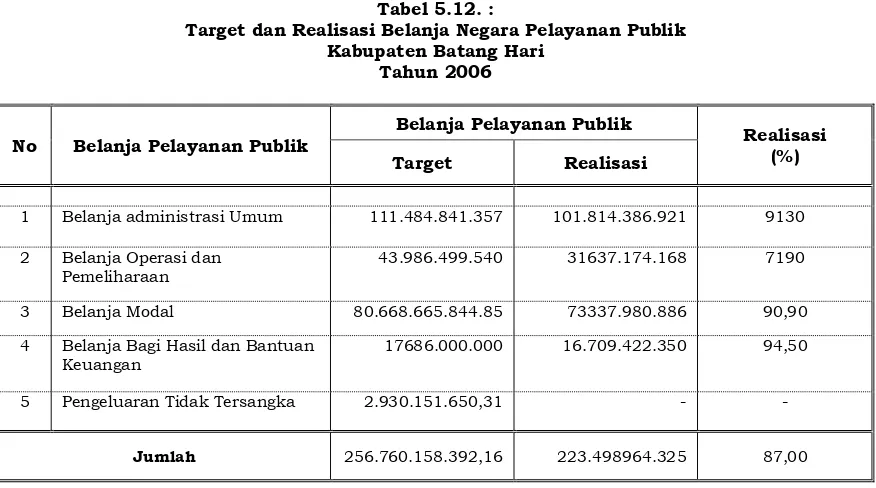

Adapun rincian target dan realisasi belanja pelayanan publik yang di rinci

V -17

Tabel 5.12. :

Target dan Realisasi Belanja Negara Pelayanan Publik Kabupaten Batang Hari

1 Belanja administrasi Umum 111.484.841.357 101.814.386.921 9130

2 Belanja Operasi dan Pemeliharaan

43.986.499.540 31637.174.168 7190

3 Belanja Modal 80.668.665.844.85 73337.980.886 90,90

4 Belanja Bagi Hasil dan Bantuan Keuangan

17686.000.000 16.709.422.350 94,50

5 Pengeluaran Tidak Tersangka 2.930.151.650,31 - -

Jumlah 256.760.158.392,16 223.498964.325 87,00

Sumber; Bagian Keuangan Setda Kabupaten Batang Hari, 2007

Berdasarkan Tabel 5.12. bahwa ada lima jenis Belanja pelayanan publik

antara lain belanja admininistrasi umum, belanja operasi dan pemeliharaan,

belanja modal, belanja bagi hasil dan bantuan dana yang tidak tersangka. Secara

umum, realisasi pelaksanaan belanja Publik terealisasi sebesar Rp.

223.498.964.3625,- atau 87% dan target Rp. 256.760.158.392,16,-.

Sedangkan secara prosentase dan nominal realisasi pengeluaran belanja

administrasi umum merupakan yang paling besar yaitu Rp. 101.814.386.921,-

diikuti dengan belanja modal yaitu pada urutan kedua yaitu sebesar Rp.

73.337.980.886,-.

5.3.3. Pembiayaan

Dalam Tahun Anggaran yang beda 2006 pembiyaaan yang beda terdiri dari

pembiyaan penerimaan dan Pengeluaran Daerah,Perincian lebih lanjut tentang

jumlah dan pembiayaan daerah adalah realisasi jumlah pembiayaan penerimaan

dareh dalm Anggaran 2006 yang diperoleh dari realisasi sisa lebih

perhitunganTahun Anggaran 2005 yaitu sebesar Rp.42.131.023.089,87,

Sedangkan realisasi pembiayaan pengeluaran yaitu berupa penyertaan modal

kepada PDAM tirta batang Hari sebesar Rp.1.283.539.000,-dan pembayaran

V -18

5.3.4. Efesiensi Pengelolaan Keungan Dan Sisa Pengeluaran.

Dilihat dari hasi sisi pengeluaran daerah yang tergambar dalam belanja

APBD Kabupaten Batang Hari selama Tahun 2006, memperlihatkan adanya

penghematan. Kondisi yang mengindikasikan bahwa selama periode tersebut telah

terjadi efisiensi belanja daerah. Gambaran mengenai efisiensi belanja aparatur

daerah (pengeluaran rutin) maupun belanja daerah pelayanan publik (pengeluaran

pembangunan) dapat dilihat pada Tabel 5.13.

Tabel 5.13. :

Efisiensi Pengelolaan Pengeluaran Daerah Periode 2005-2006

Tahun Realisasi Penerimaan

Realisasi Efisiensi

BAD BPP R* P*

2005 254.513.517.165.,84 68.251.114.171.,00 176.322.620.761,00 26,82 69,28

2006 362.455.726.702,73 81.193.883.043,50 223.498.964.325,00 22,40 6166

*R= efisiensi Belanja Aparatur Daerah (BAD) P* Efisiensi Belanja Pelayanan Publik (BPP)

Berdasarkan Tabel 5.13. diatas dapat diketahui efisiensi pengelolaan

keuangan daerah di provinsi Jambi selama periode 2005-2006, baik dari sisi

Belanja Aparatur Daerah maupun dari sisi Belanja Pelayanan Publik, yang

pengukurannya dilakukan berdasarkan perbandingan antara realisasi penerimaan

daerah realisasi Belanja Aparatur Daerah dan Belanja Pelayanan Publik.

Secara rinci mengenai kinerja pengelolaan keungan daerah dapat disajikan

dalam Tabel 5.14.

Tabel 5.14. :

Kriteria Efisiensi Pengelolaan Pengeluaran Daerah Periode 2005-2006

Tahun

Efisiensi(%) Kriteria

R* P* R* P*

2005 26,82 69,28 Sangat Efisien Efisien 2006 24,40 61,66 Sangat Efisien Efisien

Sumber;Bagian Keuangan Setda Kabupaten Batang Hari,2007(diolah)

Secara rata-rata pengelolaan keuangan daerah di Kabupaten Batang Hari

selama periode 2005-2006,dilihat dari sisi Belanja Aparatur Daerah dan Belanja

V -19 pelayanan publik. Pada Tahun 2006 belanja Aparatur daerah tingkat efisiensi

pengelolaan keuangan daerah 22,40%, lebih kecil dibandingkan tingkat efisiensi

Pada Tahun 2005 yang berkisar 26,82%, yang berarti dikatagorikan dalam tingkat

efisien.Sedangkan untuk belanja pelayanan publik pada Tahun 2006 sebesar

61,66% lebih kecil dibandingkan dengan Tahun 2005 yang hanya 69,28% dari sisi

tingkat efisiensinya dikatagorikan pada efisien.

Kondisi ini mencerminkan bahwa dalam pengelolaan keuangan daerah di

Kabupaten Batang Hari selama periode tersebut telah mampu melakukan

berbagai penghematan dan menekan berbagai pengeluaran yang bermamfaat bagi

kepentingan masyarakat didaerahn ini. Keberhasilan ini bukan saja hasil kerja

orang-perorang yang melakukan pengelolaan keuangan daerah,akan tetapi juga

dilakukan oleh semua elemen terkait, mulai dari Aparatur yang mengelola belanja

sampai pada DPRD Kabupaten Batang Hari serta masyarakat.

5.3.5. Permasalahan Dan Solusi

Dalam Belanja daerah, permasalahan yang masih dirasakan adalah

perubahan-perubahan aturan pengelolaan keuangan seperti perubahan Keppres 80

pada Tahun 2003 serta penyesuaian pengelolaan keuangan berdasarkan

Kepmendagri No. 29 Tahun 2002. Sehingga waktu yang tersisa tidak cukup

merealisasikan sejumlah kegiatan fisik. Hal inilah yang menjadi salah satu

penyebab tidak tercapainya target belanja daerah. Namun demikian, tidak

tercapainya target belanja daerah bukan berarti bahwa Pemerintah Batang Hari

tidak mampu melaksanakan kegiatan sebagaiman mestinya, tatapi hal tersebut

juga disebabkan oleh berbagai efisiensi terhadap pengeluaran yang benar-benar

bermanfaat dibutuhkan dalam rangka kelancaran pelaksanaan tugas

pemerintahan dan pembangunan daerah. Dengan demikian sisa hasil pengeluaran

tersebut dapat dijadikan pemasukan bagi penerimaan daerah, untuk kemudian

dialokasikan lagi pada berbagai kegiatan pada tahun yang akan datang.

5.4. Aspek Keuangan Daerah Dalam Pelaksaaan Rencana

Sumber-sumber pembiayaan yang diperlukan dalam rangka pembangunan

bisa berasal dari Pemerintah Pusat, Pemerintah Provinsi, Pemerintah Kabupaten

atau, Bantuan Luar Negeri, Swasta, dan Swadaya Masyarakat.

Sumber pendapatan pemerintah kabupaten dapat dikelompokkan kedalam

V -20

subsidi pemerintah, instansi yang lebih tinggi dan pendapatan daerah. Sedangkan

penerimaan pembangunan berasal dari subsidi pemerintah atau instansi yang

lebih tinggi dan pinjaman daerah.

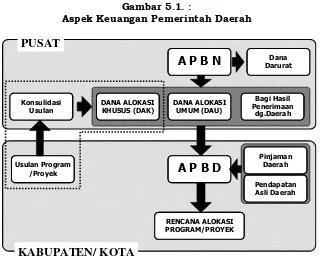

Gambar 5.1. :

Aspek Keuangan Pemerintah Daerah

Sumber dana yang potensial bagi kabupaten adalah Pendapatan Asli daerah

(PAD), mengingat hanya sektor inilah sumber dana yang bisa ditingkatkan lebih

lanjut. Dalam pembiayaan pembangunan kota, selain mengandalkan Pendapatan

Asli Daerah juga harus diupayakan agar masyarakat terus berpartisipasi

membiayai pembangunan kotanya.

Pendapatan Pemerintah Kabupaten Batang Hari, sumber-sumbernya secara

umum berasal dari :

a.

Sisa Lebih Perhitungan Anggaran Tahun Lalu.b.

Pendapatan Asli Daerah, yang meliputi : Pajak Daerah.

Retribusi Daerah.

Hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan.

V -21 c. BBaaggiiHHaassiillPPaajjaakkaattaauuBBuukkaannPPaajjaakkyyaannggtteerrddiirriiddaarriippooss--ppooss::

Sumbangan.

Bantuan.

d. PPeenneerriimmaaaannPPeemmbbaanngguunnaannyyaannggmmeelliippuuttii::

Pinjaman Pemerintah Daerah.

Pinjaman untuk Badan Usaha Milik Pemerintah.

a. Perjanjian Penerusan Pinjaman (SLA)

SLA (Subsidiary Loan Agreement) terdiri atas dana dari Bank Dunia, ADB dan berbagai sumber dana bilateral yang dipinjam oleh Pemerintah Indonesia

dengan jaminan mengikat dalam mata uang asing. Dana-dana ini dipinjamkan ke

PEMDA atau BUMD dalam satuan uang rupiah dengan tingkat bunga yang

disubsidi. Dalam SLA tersedia bagi PEMDA dan BUMD untuk digunakan dalam

pembiayaan investasi prasarana perkotaan terpadu, dengan adanya program P3KT

sejak pertengahan tahun 1980 dan telah menjadi sumber utama dari pinjaman

Pemda atau BUMD. SLA dimaksudkan untuk mendorong PEMDA atau BUMD agar

lebih tertarik dan memiliki pengalaman dalam menggunakan pendekatan ” Pay as

you use ”. Selanjutnya SLA secara berangsur akan berkurang sehingga tingkat suku bunga akan mendekati tingkat suku bunga pusat.

b. Rekening Pembangunan Daerah (RPD)

Mekanisme RPD diperkenalkan sebagai Rekening Departemen Keuangan

yang dimaksudkan untuk memberikan alternatif sumber dana jangka panjang

yang lebih luas untuk proyek-proyek PEMDA dan BUMD. Pinjaman RPD lebih

cepat dan fleksibel untuk proyek individu dan berpotensi mendatangkan

penghasilan (cost recovery). Bagaimana pun, karena alokasi dari dana RPD masih terbatas dan terkait dengan anggaran tahunan, akan memakan waktu kurang lebih

2 tahun untuk menjamin pembiayaan melalui RPD.

RPD dilayani melalui anggaran negara atau APBN, dari pinjaman Pemerintah

Indonesia baik dari sumber dana bilateral maupun multirateral dan dari

pembayaran kembali SLA. Dana-dana ini kemudian dipinjamkan kepada Pemda

atau BUMD dalam

V -22

c. Kerjasama Pemerintah – Swasta

Adalah suatu bentuk partisipasi pihak swasta dalam bidang penyediaan

prasarana perkotaan dan pelayanan yang memerlukan investasi sektor swasta

dalam jumlah besar (misalnya BOO, BOT, konsesi dan perjanjian penyewaan

peralatan atau leasing). Metode ini melibatkan biaya modal tertinggi dikarenakan

menggunakan gabungan modal dan dana pinjaman berdasarkan tingkat bunga

pasar. Hal ini menyebabkan tingginya biaya modal dibandingkan sumber-sumber

lain walaupun ini mungkin akan lebih dari cukup untuk mengimbangi peningkatan

efisiensi pelaksanaan proyek oleh pihak swasta melalui perbaikan teknologi dan

kemampuan manajemen yang berorientasi bisnis.

d. Obligasi Pendapatan

Meskipun masih dalam tahap uji coba, obligasi pendapatan masuk dalam

salah satu program yang diperkenalkan kepada PEMDA dan BUMD. Obligasi

adalah instrumen hutang yang dapat diterbitkan oleh PEMDA dan BUMD secara

langsung kepada investor pasar modal berdasarkan aturan, prosedur dan

pengawasan dari BAPEPAM. Obligasi memuat persyaratan pinjaman dari investor

pasar modal kepada PEMDA atau BUMD, termasuk jumlah obligasi, tingkat bunga,

jadwal pembayaran kembali, jaminan, dan lain-lain yang dapat disesuaikan untuk

investasi proyek tertentu. Jika suku bunga obligasi berada pada nilai pasar, nilai

jual untuk obligasi berada pada nilai pasar, nilai jual untuk obligasi berada

dibawah biaya modal baik untuk Kerjasama Pemerintah - Swasta atau pinjaman

komersil. Secara umum suku bunga obligasi sangat bersaing dalam tingkat suku

bunga pinjaman untuk penerbitan obligasi dalam jumlah cukup besar, karena

langsung berhubungan dengan investor, sehingga akan memotong fungsi Bank

komersial sebagai pihak penengah dalam proses tersebut. Ini cukup penting di

Indonesia dimana marjin Bank komersial cukup tinggi. Waktu yang diperlukan

untuk penyiapan pembiayaan obligasi berkisar antara 6 bulan sampai 1 tahun bagi

PEMDA atau BUMD yang memiliki kemampuan untuk meminjam dengan proyek

yang dinilai layak atau feasible.

e. Peminjam Komersial

Peminjam komersial, khususnya yang berasal dari Bank Pembangunan

Daerah (BPD) sudah cukup dikenal oleh PEMDA atau BUMD untuk menutupi

V -23 pengambilan yang tinggi, seperti penyambungan air di kompleks perumahan

mewah. Tingkat bunga yang tinggi dan masa yang pendek menjadikan peminjam

komersil untuk proyek investasi besar kurang layak, kecuali sebagai instrumen

jangka pendek yang menjembatani sampai pembiayaan jangka panjang dapat

diperoleh.

5.5. Prioritas Pembangunan

Pengembangan kawasan rencana didasarkan pada sektor dan sub sektor yang

perlu diprioritaskan pelaksanaannya. Ditinjau terhadap urgensi dan tingkat

permasalahannya, prioritas rencana pembangunan disusun berdasarkan urutan

sebagai berikut :

1. Pembangunan Mendesak ;

Yaitu pembangunan sektor dan sub sektor guna menanggulangi masalah utama

yang menyebabkan masalah lainnya. Bila tidak segera ditanggulangi akan

menimbulkan masalah lebih besar dan semakin sulit diatasi.

2. Pembangunan yang Diprioritaskan ;

Yaitu pembangunan sektor dan sub sektor yang diharapkan dapat

menggerakkan mekanisme percepatan pertumbuhan dan perkembangan sektor

utama wilayah dan kawasan rencana yang berdampak positif. Hal ini meliputi

perdagangan, fasilitas pendidikan, kesehatan dan perhubungan.

3. Pembangunan Strategis :

Yaitu pembangunan sektor dan sub sektor penting yang memberikan implikasi

struktural dalam jangka panjang sesuai dengan tujuan pembangunan

masyarakat adil dan makmur. Hal ini meliputi fasilitas, penertiban penggunaan

tanah dan bangunan, pengadaan utilitas yang memadai, dan lain-lain.

4. Pembangunan Pelengkap

Y

Yaaiittuuppeemmbbaanngguunnaannsseekkttoorrddaannssuubbsseekkttoorryyaannggttiiddaakkbbeerrssiiffaattkkeebbuuttuuhhaannddaassaarr,,

t

teettaappiiddiippaannddaannggppeerrlluuuunnttuukkddiibbaanngguunnsseessuuaaiiddeennggaannkkeemmaammppuuaannddaannppootteennssii

w

wiillaayyaahh.. HHaal l iinnii mmeelliippuuttii,, ffaassiilliittaass rreekkrreeaassii,, ppeemmbbaanngguunnaann ppuussaatt kkeeggiiaattaann

o

ollaahhrraaggaaddaannppeemmbbaanngguunnaannppuussaattkkeeggiiaattaannmmaassyyaarraakkaatt..

5.6. Indikasi Program Pembangunan

Indikasi program pembangunan adalah penetuan prioritas pelaksanaan

pembangunan dalam suatu tahapan pembangunan. Urutan atau prioritas

V -24

a) Adanya keterbatasan dana pembangunan yang tersedia pada setiap tahap

pembangunan.

b) Adanya komponen kawasan yang mempunyai efek ganda cukup besar untuk

mengarahkan perkembangan wilayah perencanaan sesuai dengan struktur

yang direncanakan, misalnya jaringan jalan.

c) Jumlah ambang batas penduduk yang ada untuk mendukung keberadaan

suatu komponen pengembangan, macam dan jenis fasilitas pelayanan

lingkungan.

Tidak semua fasilitas yang direncanakan akan dibangun, karena ada

beberapa dasar pertimbangan dalam penentuan program yang akan dilaksanakan.

Pertimbangan tersebut antara lain:

Adanya keterbatasan dana yang tersedia

Adanya prasarana yang sudah terbangun atau telah ada sebelumnya yang

masih bisa dimanfaatkan

Adanya permasalahan yang sifatnya mendesak untuk dilaksanakan

Berdasarkan pertimbangan diatas maka dapat disusun urutan prioritas

pelaksanaan pembangunan sebagai berikut:

1. Pembangunan mendesak

a) Pengamanan pada kawasan perencanaan untuk menghindari

berdirinya bangunan baru yang tidak sesuai dengan perencanaan.

Terutama pada kawasan-kawasan kritis (misalnya di sepanjang

sempadan sungai, dibawah jalur SUTT).

b) Pembebasan lahan untuk pembangunan jaringan jalan terutama jalan

penghubung antar kawasan

2. Pembangunan yang diprioritaskan

a) Peningkatan fungsi jalan dan pembangunan jalan baru beserta fasilitas

penunjangnya

b) Sasaran pembangunan baru diarahkan pada kawasan strategis

c) Penetapan batas lahan sempadan sungai, DAMIJA, DAWASJA

3. Pembangunan strategis

Pengembangan sistem fasilitas dan utilitas kawasan perencanaan

Penertiban tanah dan bangunan

Pengadaan fasilitas pelayanan terutama pada pusat unit lingkungan

V -25

Penyediaan pelayanan jaringan utilitas terutama pada kawasan baru

5.7. Aspek Kelembagaan

Penyelenggaraan pembangunan di wilayah perencanaan tentunya tidak

dapat berjalan dan dikelola oleh suatu badan usaha atau lembaga pemerintah saja,

namun juga melibatkan masyarakat maupun swasta. Keikutsertaan badan atau

lembaga lain akan mampu membawa dampak positif terhadap pelaksanaan,

pengelolaan dan pengawasan program pembangunan agar mencapai hasil yang

lebih optimal. Adanya lembaga atau organisasi yang bertanggung jawab terhadap

pelaksanaan pembangunan tersebut perlu didukung oleh mekanisme kerja dan

penugasan yang terkoordinir dalam rangkaian proses perencanaan, pelaksanaan

dan pengendalian pembangunan.

Mekanisme pengaturan dalam proses pemanfaatan ruang atau perijinan

akan mempengaruhi pelaksanaan pembangunan sesuai dengan rencana tata

ruang. Perijinan pemanfaatan ruang dalam kegiatan pembangunan di wilayah

perencanaan berada dibawah kewenangan Bupati, akan tetapi dalam

pelaksanaannya akan dibantu oleh Dinas atau Instansi terkait dengan

pengendalian pembangunan.

5.8. Peran Serta Masyarakat

Setelah Rencana ini disahkan melalui Keputusan Bupati atau Peraturan

Daerah (PERDA), maka RIPJM Bidang PU / Cipta Karya ini siap diimplementasikan

dan menjadi dokumen perencanaan yang harus dijadikan pegangan acuan bagi

masyarakat dan Pemerintah Kabupaten dalam melakukan berbagai kegiatan

pembangunan di kawasan perencanaan. Untuk memperoleh efektifitas dalam

implementasi RIPJM Bidang PU / Cipta Karya, maka dibutuhkan peran serta

masyarakat, baik dalam pelaksanaan maupun pengendaliannya.

Dalam hal ini pengertian masyarakat adalah orang per orang (individu),

keluarga, lembaga yang berbadan hukum maupun yang tidak berbadan hukum,

perguruan tinggi dan pengusaha. Peran serta masyarakat dalam penataan jaringan

jalan, tidak hanya diwujudkan dalam kegiatan penyampaian aspirasi dan informasi

pada tahap penyusunan RIPJM Bidang PU / Cipta Karya.

Peran serta masyarakat tersebut dapat diwujudkan dalam bentuk sebagai

berikut :

V -26

2. Melakukan persiapan-persiapan untuk mendukung upaya mewujudkan

rencana penataan kawasan seperti yang termuat dalam RIPJM Bidang PU /

Cipta Karya.

3. Memanfaatkan RIPJM Bidang PU / Cipta Karya sebagai acuan atau pedoman

dalam melakukan kegiatan pembangunan fisik.

4. Memanfaatkan RIPJM Bidang PU / Cipta Karya sebagai pedoman dalam

melakukan kegiatan investasi.

5. Melakukan kontrol terhadap berbagai bentuk pembangunan fisik yang

dilakukan di wilayah perencanaan.

6. Memenuhi ketentuan pembangunan yang termuat dalam dokumen RIPJM