BAB II

KAJIAN TEORITIS

2.1Konsep Akuntansi Penyusutan Aktiva Tetap

2.1.1 Pengertian Penyusutan Aktiva Tetap

Menurut Standar Akuntansi Keuangan No. 16 (2009: 16.2) bahwa asset tetap atau aktiva tetap adalah asset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode.

Menurut Baridwan (2004: 272) Aktiva Tetap Berwujud adalah aktiva-aktiva yang berwujud yang sifatnya permanen yang digunakan dalam kegiatan normal perusahaan. Istilah relatif permanen menunjukkan sifat dimana aktiva yang bersangkutan dapat digunakan dalam jangka waktu yang relatif lama. Untuk tujuan akuntansi jangka waktu penggunaan ini dibatasi dengan lebih satu periode akuntansi.

Menurut Mulyadi (2001: 591) bahwa aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunayi manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dujual kembali.

Karakteristik aktiva tetap berwujud antara lain: 1. Memiliki bentuk fisik

2. Digunakan secara aktif dalam kegiatan normal perusahaan

3. Dimiliki tidak sebagai investasi (Penanaman Modal) dan tidak diperdagangkan

4. Memiliki jangka waktu kegunaan (umur) relatif permanen (lebih dari satu periode akuntansi / lebih dari satu tahun)

5. Memberikan manfaat di masa yang akan datang

Dalam Aktiva Tetap Berwujud ini terdapat pula perolehan aktiva tetap berwujud yaitu perolehan aktiva tetap bisa dari pembelian, pembangunan, pemberian (donation) dari orang atau organisasi lain dan pengambilalihan. Pembelian dan pembangunan dibiayai dengan dana umum dan / atau Dana Proyek Modal. Pemberian merupakan hiba aktiva tetap kepada pemerintah. Pengambilalihan merupakan upaya pemerintah sesuai dengan ketentuan untuk mengambil alih suatu aktiva tetap. Aset tetap berwujud yaitu aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Menurut Undang-Undang Pajak Penghasilan dalam Mardiasmo (2001: 159) penyusutan atau depresiasi merupakan konsep alokasi harga perolehan harta tetap berwujud, dam amortisasi merupakan konsep alokasi harga perolehan harta tetap tidak berwujud dan harga perolehan harta sumber alam.

adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi untuk periode akuntansi dan dibebankan ke pendapatan baik secara langsung maupun tidak langsung. Aktiva yang dapat disusutkan adalah aktiva yang (Standar Akuntansi Keuangan, 2004: 124):

1. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi;dan 2. Memiliki suatu masa manfaat yang terbatas; dan

3. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan, atau untuk tujuan administrasi.

2.1.2 Penggolongan Aktiva Tetap

Menurut PP RI No. 24 Tahun 2005 (2006: 40) aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, irigasi dan jaringanaset tetap lainnya dan kontruksi dalam pengerjaan diantaranya dapat dijelaskan:

1) Tanah

Tanah yang dimiliki dan digunakan sebagai tempat berdirinya perusahaan dicatat dalam rekening tanah. Apabila tanah itu tidak digunakan dalam usaha perusahaan maka dicatat dalam rekening investasi jangka panjang.

Harta perolehan tanah terdiri dari: a. Harga beli

b. Komisi pembelian c. Bea balik nama

d. Biaya penelitian tanah

f. Biaya merobohkan bangunan lama

g. Pajak- pajak yang menjadi beban pembeli pada waktu pembelian tanah (Baridwan, 2004: 287).

2) Bangunan

Bangunan gedung yang dibangun sendiri harga perolehannya terdiri dari : a. Biaya pembuatan gedung

b. Biaya perencanaan, gambar dan lain-lain c. Biaya pengurusan izin bangunan

d. Pajak-pajak selama masa pembangunan gedung e. Bunga selama masa gedung

f. Asuransi selama masa pembangunan

Apabila gedung yang diperoleh dari pembelian harga perolehannya harus dialokasikan pada tanah dan gedung biaya yang dikapitalisasi sebagai harga perolehan gedung adalah:

a. Harga beli

b. Komisi pembelian c. Bea balik nama

3) Mesin dan alat-alat mesin dan peralatan

Mesin dan alat-alat mesin dan peralatan dapat berupa alat yang digerakkan dengan tenaga manusia maupun bukan manusia. Harga perolehan mesin dan peralatan terdiri dari harga mesin dan peralatan itu sendiri serta semua biaya yang harus ditanggung perusahaan supaya alat tersebut dapat digunakan sebagai sarana usaha perusahaan. Harga perolehan mesin dan peralatan meliputi:

a. Harga beli mesin dan peralatan itu sendiri b. Pajak-pajak yang menjadi beban pembeli c. Asuransi, selama perjalanan

d. Biaya pemasangan dan percobaan

e. Biaya pengangkutan (Baridwan, 2004: 288) 4) Perabot dan alat-alat kantor

Untuk perabot-perabot yang termasuk elemen-elemen seperti meja, kursi, lemari. Sedangkan untuk alat-alat kantor seperti mesin tik, mesing hitung dll, pembelian atau pembuatan alat-alat ini harus dipisah-pisahkan untuk fungsi-fungsi produksi, penjualan dan administrasi, sehingga depresiasinya dapat dibebankan pada masing-masing fungsi tersebut. Harga perolehannya meliputi:

a. Harga beli b. Biaya angkut

5) Kenderaan

Kenderaan mempunyai fungsi sebagai alat pengangkutan yang dimiliki dan dipakai untuk usaha perusahaan. Harga perolehan kenderaan meliputi:

a. Harga faktur b. Bea balik nama

c. Biaya angkut (Baridwan, 2004: 289)

2.1.3 Akuntansi Penyusutan Aktiva Tetap Berdasarkan SAK

Penyusutan secara terpisah harus dilakukan terhadap setiap bagian aset tetap yang memiliki biaya perolehan yang cukup signifikan terhadap total biaya perolehan seluruh aset tersebut (Standar Akuntansi Keuangan, 2007: 98). Penyusutan merupakan suatua lokasi dari harga perolehan kepada periode-periode yang menikmati dan tidak ada hubungannya dengan suatu usaha untuk pemupukan dana dalam rangka mengganti aktiva apabila aktiva tersebut rusak atau tidak dipakai lagi dimana pengalokasian yang dimaksud harus dilakukan secara sistemat is dan rasional (Subroto, 1991). Melalui defenisi diatas dapat kita simpulkan bahwa penyusutan merupakan alokasi yang sistematis dan rasional dalam membebankan biaya dan bukan merupakan pengumpulan dana untuk menggantikan aktiva tersebut. Penyusutan bukanlah teknik penilaian atas aktiva tetap melainkan suatu pengakuan terhadap penurunan nilai ekonomis dari suatu aktiva.

Beberapa faktor yang relevan dalam menentukan beban penyusutan yakni: 1. Harga pokok dari aktiva, yaitu seluruh pengeluaran yang bersangkutan dengan

harga faktur, ongkos percobaan, dan biaya-biaya lain sampai aktiva tetap tersebut siap untuk digunakan.

2. Nilai sisa atau suatu jumlah rupiah yang diharapkan dari pemberhentian aktiva tetap pada akhir umur ekonomisnya. Nilai residu dan umur manfaat setiap asset tetap harus di-review minimum setiap akhir tahun buku dan apabila ternyata hasil reviw berbeda dengan estimasi sebelumnya maka perbedaan tersebut harus diperlakukan sebagai perubahan estimasi akuntansi sesuai dengan PSAK No.25 tentang Laba atau Rugi Bersih untuk Periode Berjalan, Koreksi Kesalalahan Mendasar, dan Perubahan Kebijakan Akuntansi (Standar Akuntansi Keuangan, 2007: 100).

3. Taksiran umur aktiva, sebagai alat yang digunakan untuk mengukur jumlah unit atau jasa yang diharapkan dari aktiva tetap tersebut, sebelum aktiva tetap itu diberhentikan. Umur ekonomis dapat diukur dengan satuan waktu, seperti misalnya tahun dan bulan, atau satuan kegiatan atau hasil, seperti misalnya: jam mesin dan jumlah ton yang dihasilkan.

Ada beberapa metode penyusutan yang dipakai di dalam prakek akuntansi (Harahap, 2002: 25) yakni:

1) Berdasarkan waktu:

a. Metode garis lurus (straight-line method)

harga perolehan yang disusutkan dengn taksiran umur maka metode ini adalah metode yang paling banyak dipakai.

Rumus untuk menghitung beban penyusutan garis lurus adalah: D = C-R

n

C = Harga perolehan R= Estimasi nilai residu

n= Estimasi umur dalam tahun, jam pemakaian, atau unit out put r = Tarif penyusutan per periode

D= Beban penyusutan periodik

b. Metode Pembebanan yang Menurun:

1) Metode jumlah-angka-tahun (sum-of-the-year-digit method). Adalah metode yang mendasarkan alokasinya berdasarkan jumlah angka-angka tahun dari umur aktivanya.

2) Metode Saldo Menurun. Metode ini menghitung beban penyustan dengan cara menggunakan persentase yang dihitung melalui rumus tertentu dan dikalikan dengan nilai bukunya, sehingga makin lama beban penyusutannya akan semakin mengecil. Tarif persentase tersebut tetap tiap tahunya. Persentase tersebut dihitung sebagai berikut:

r = 1-

3) Metode saldo menurun ganda (double declining balance method). adalah metode yang mengalokasikan harga perolehan dengan tarif tetap, tarif penyusutan yang tetap tersebut dikalikan dengan nilai buku aktiva sehingga akan menghasilkan beban penyusutan per periode yang menurun dari periode ke periode. Cara yang paling mudah untuk mendapatkan beban penyusutan dengan metode saldo menurun ganda adalah dengan melipat duakan tarif penyusutan garis lurus. Dengan metode garis lurus, tariff depresi dihitung dari 100%: n, dimana n adalah taksiran masa manfaat. Jika taksiran masa manfaat aktiva adalah 4 tahun, beban penyusutan dasar garis lurus adalah 100%: 4= 25%.

c. Metode Annuity (annuity method)

Metode anuitas adalah metode yang menganggap aktiva tetap sebagai aktiva yang akan memberikan kontribusi selama umur teknisnya. Penyusutan dianggap merupaka angka bunga yang diperhitungkan atas harga pokok asset yang belum disusutkan ditambah akumulasi penyusutan. d. Metode Sinking Fund

2) Berdasarkan Penggunaan:

a. Metode jam-jasa (service-hours method). Hampir sama dengan metode hasil produksi, yang membedakannya ialah bahwa besar kecil penyusutan didasarkan pada jumlah jam jasa yang dihasilkan oleh aktiva yang bersangkutan.

b. Metode Jumlah Unit Produksi (productive-output method). Metode jumlah unit produksi dan metode jam jasa adalah metode- metode yang alokasinya mendasarkan pada faktor pemakaian, besar kecilnya penyusutan akan ditentukan oleh banyak sedikitnya pemakaian aktiva yang bersangkutan. 3) Berdasarkan Kriteria Lainnya:

Metode berdasarskan kelompok dan gabungan (group and composite method) a. Metode penyusutan kelompok adalah metode digunakan untuk

mengalokasikan harga perolehan dari kelompok aktiva yang memiliki jenis yang sama, harga perolehan yang sama dan umur yang sama atau hampir sama, dalam metode ini aktiva sejenis akan dikelompokkan sebagai kelompok tersendiri.

b. Sedangkan metode penyusutan gabungan adalah metode penyusutan yang dipergunakan untuk sekelompok aktiva yang jenisnya tidak sama baik dari segi harga perolehan maupun umurnya.

2.1.4 Akuntansi Penyusutan Aktiva Tetap Berdasarkan Undang-Undang

Perpajakan

1. Harta berwujud yang bukan berupa bangunan

Harta berwujud yang bukan bangunan terdiri dari empat kelompok, yaitu: a. Kelompok 1: kelompok harta berwujud bukan bangunan yang mempunyai

masa manfaat 4 tahun.

b. Kelompok 2: kelompok harta berwujud bukan bangunan yang mempunyai masa manfaat 8 tahun.

c. Kelompok 3: kelompok harta berwujud bukan bangunan yang mempunyai masa manfaat 16 tahun.

d. Kelompok 4: kelompok harta berwujud bukan bangunan yang mempunyai masa manfaat 20 tahun.

2. Harta berwujud yang berupa bangunan

Harta berwujud yang berupa bangunan dibagi menjadi dua, yaitu: a. Permanen. Masa manfaatnya 20 tahun

b. Tidak permanen: bangunan yang bersifat sementara, terbuat dari bahan yang tidak tahan lama, atau bangunan yang dapat dipindah-pindahkan. Masa manfaatnya tidak lebih dari 10 tahun.

Berdasarkan UU PPh No. 38 tahun 2008 bahwa pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1 tahun harus dibebankan sebagai pengeluaran untuk mendapatkan, menagih, memelihara penghasilan dengan mengalokasikan pengeluaran tersebut selama masa manfaat harta tersebut melalui penyusutan.

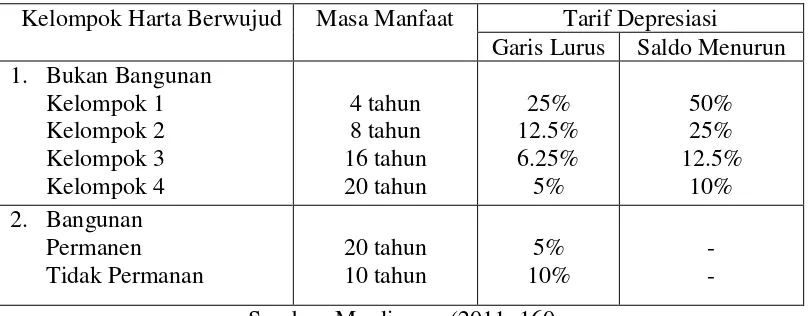

Tabel 2.

Pengelompokan Harta Berwujud, Metode, serta Tarif Penyusutannya (Menurut UU Perpajakan)

Kelompok Harta Berwujud Masa Manfaat Tarif Depresiasi Garis Lurus Saldo Menurun 1. Bukan Bangunan

Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 4 tahun 8 tahun 16 tahun 20 tahun 25% 12.5% 6.25% 5% 50% 25% 12.5% 10% 2. Bangunan Permanen Tidak Permanan 20 tahun 10 tahun 5% 10% - - Sumber: Mardiasmo (2011: 160

2.1.5 Perbedaaan antara Akuntansi Penyusutan Aktiva Tetap dengan

Menggunakan Standar Akuntansi Keuangan dengan Peraturan

Undang-Undang Perpajakan

manfaat asset yang bersangkutan atau dengan perkataan lain tidak ada usaha untuk memperbandingkan antara penghasilan dan pengeluaran.

Perbedaan itu antara lain dapat kita lihat dari keterangan dibawah ini: 1. Perbedaan dalam Metode Penyusutan. Secara umum, ketentuan pajak hanya

mengakui adanya dua metode penyusutan., metode garis lurus dan metode saldo menurun.

2. Adanya perbedaan dalam menentukan masa manfaat/ umur ekonomis Aktiva tetap. Dalam ketentuan pajak pengelompokan aktiva tetap telah ditetapkan

secara “seragam” berdasarkan keputusan Menteri Keuangan No.

486/KMK.03/2002, pasal 5 ayat (1). Tidak menutup kemungkinan kelompok aktiva tetap tersebut tidak sama dengan masa manfaat yang sebenarnya/berdasarkan keputusan manajemen.

3. Perbedaan dalam Metode penghitungan persediaan. Dalam ketentuan pajak hanya diijinkan untuk menghitung persediaan dengan metode rata-rata dan metode FIFO.

4. Adanya beban/biaya yang berdasarkan keputusan manajemen dan standart akuntansi keuangan dapat diperhitungkan sebagai pengurang penghasilan, namun secara fiscal tidak dapat diperhitungkan atau hanya dapat diperhitungkan dengan syarat-syarat tertentu.

6. Adanya Penghasilan yang bukan merupakan Obyek PPh.

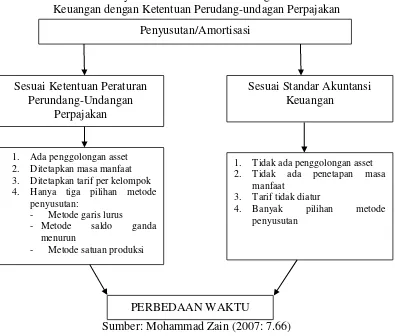

Ketentuan peraturan perundang-undangan perpajakan dapat dibedakan antara penysutan/amortisasi sesuai dengan standar akuntansi keuangan dengan ketentuan perudang-undagan perpajakan seperti yang dijabarkan pada tabel berikut:

Gambar 1.

Perbedaan antara Penysutan/Amortisasi sesuai dengan Standar Akuntansi Keuangan dengan Ketentuan Perudang-undagan Perpajakan

Sumber: Mohammad Zain (2007: 7.66)

2.2Konsep Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Menurut Darsono dan Ashari (2005: 4) laporan keuangan menunjukan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode. Selain itu, laporan keuangan juga menunjukan kinerja keuangan perusahaan yang dijuntukan

Penyusutan/Amortisasi

Sesuai Ketentuan Peraturan Perundang-Undangan

Perpajakan

Sesuai Standar Akuntansi Keuangan

1. Ada penggolongan asset 2. Ditetapkan masa manfaat 3. Ditetapkan tarif per kelompok 4. Hanya tiga pilihan metode

penyusutan:

- Metode garis lurus - Metode saldo ganda

menurun

- Metode satuan produksi

1. Tidak ada penggolongan asset 2. Tidak ada penetapan masa

manfaat

3. Tarif tidak diatur

4. Banyak pilihan metode penyusutan

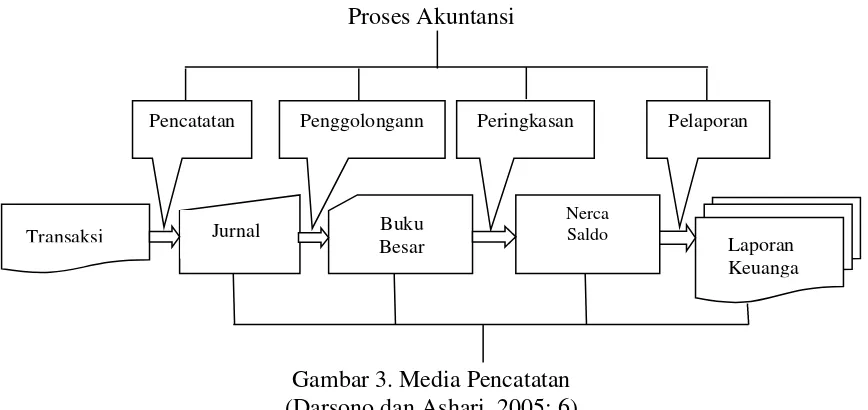

dengan kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki oleh perusahaan. Sebagaimana dikemukakan dimuka bahwa akuntansi adalah suatu proses untuk mencatat, menggolongkan, dan meringkas transaksi ekonomi dan keuangan untuk menghasilkan informasi yang berguna bagi pemkai, dan interprestasi atas hasil proses tersebut. Dalam penjelasan tersebut terlihat bahwa proses akuntasi meliputu pencatatan, penggolongan, peringkasaan, dan laporan. Proses akuntasi ini disebut istilah siklus akuntasi tersebut diperlakukan beberapa media yang digunakan untuk melaksanakan proses akuntasi sampai dihasilkan laporan. Hasil akhir dari proses akuntasi yaitu kegiatan pelaporan adalah laporan keuangan. Selengkanya tahap-tahap yang ada dalam proses akuntasi da[at dilihat pada pembahasan berikutnya.

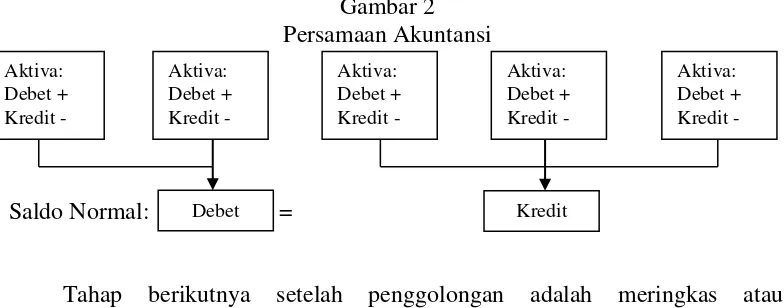

Aktivitas pencatatan adalah tahap awal dari proses akuntasi yang berupa aktivitas untuk mencatat transaksi dan kejadian ekonomi dan keuangan perusahaan. Proses pencatatan dalam akuntasi ini dilakukan dalam media yang disebut jurnal. Dalam aktivitas pencatatan, transaksi dicatat dalam suatu catatan dengn bentuk dua kolom yaitu debet dan kredir. Dalam tahap ini, satu kejadian atau transaksi akan dicatat dalam dua kolom yaitu debet dan kredit, dimana jumlah debet harus sama dengan jumlah kredit. Kaidah pencatatan debet dan kredit ini mengikuti kaidah dalam persamaanm akuntasi yang dapat dilihat pada pembahasan berikunya.

transaksi yang mempengaruhi akun kas akan dicatat dalam buku besar kas. Jadi. Buku besar adalah catatan akuntasi yang berisi transaksi-transaksi yang sejenis baik debet maupun kredit. Pada akhir periode, transaksi yang ada pada buku besar akan dijumlahakan sehinggah akan ditemukan hasil akhir yang disebut saldo.

Peringkasan atau penjumlahan dari transaksi-transaksi yang ada dalam buku besar ini menganut kaidah dalam persamaan akuntasi.kaidah dalam permasalahan akuntasi ini adalah:

a. Pada aktiva, debet adalah penambahan, sedangkan kredit adalah pengukuran;

b. Pada kelompok kewajiban, kredit adalah penambahan, sedangkan debet adalah pengukuran;

c. Pada kelompok modal, kredit adalah pembahasan, sedangkan debet adalah pengurangan;

d. Pada kelompok biaya, debet adalah penambahan, sedangkan kredit adalah pengurangan;

e. Pada kelompok pendapatan, kredit adalah penambahan, sedangkan debet adalah pengukuran;

Gambar 2 Persamaan Akuntansi

Saldo Normal: =

Tahap berikutnya setelah penggolongan adalah meringkas atau memasukan saldo-saldo dari buku besar sautu catatan yang disebut neraca jalur. Neraca jalur ini akan berisi saldo atau hasil ringkasan atau penjumlahan dari transaksi-transaksi yang ada pada buku besar. Kalau dilihat dari persamaan di atas dapat dilihat bahwa setiap transaksi dan jumlah debet harus sama dengan jumlah kredit. Jadi, neraca akan memuat hasil ringkasan (saldo) atau penjumlahan dari pos atau akun-akun dibuku besar, baik yang bersaldo debet maupun yang bersaldo kredit.

Tahap berikutnya dari proses akuntasi adalah. Pada tahap ini, ringkasan dari transaksi tersebut dapat dikelompokan dalam format standar laporan akuntasi yang berupa neraca, laporan laba rugi dari laporan perubahan modal. Neraca adalah ringkasan informasi dari kelompok aktiva, kewajiban dan modal. Jadi, informasi yang ada dalam neraca adalah informasi posisi saldo aktivi, kewajiban, dan modal. Laporan laba rugi adalah informasi dari kelompok pendapatan dan biaya. Laporan laba rugi menunjukan aktivitas untuk memperoleh pendapatan dan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Laporan berikutnya adalah laporan perubahan modal. Laporan ini berisi informasi tentang

Aktiva: Debet + Kredit -

Aktiva: Debet + Kredit -

Aktiva: Debet + Kredit -

Aktiva: Debet + Kredit -

Aktiva: Debet + Kredit -

perubahan modal pemilik selama satu periode yang dihasilkan dari jumlah debet dan jumlah kredit kelompok modal.

Siklus akuntansi dapat digambarkan sebagai berikut: Proses Akuntansi

Gambar 3. Media Pencatatan (Darsono dan Ashari, 2005: 6)

2.2.2 Kegunaan Laporan Keuangan

Menurut Darsono dan Ashari (2005: 7) bahwa dalam UUD NM. 1/1995 tentang persero terbatas (PT) jelas bahwa laporan keuangan merupakan suatu alat pertanggungjawaban pengelolaan perusahaan oleh pengurus perusahaan (Direksi dan Komisaris). Sebagai alat pertanggungjawaban, laporan keuangan wajib disampaikan kepada pemilik. Namun dengan semakin sebar ketetlibatan pihak lain non pemilik, seperti kredit, supplier, pemerintah, karyawan, dan sebagainya.

Ketentuan yang mengatur kewajiban membuat laporan keuangan selain dalam undang-undang, biasanya ditetapkan dalam akta pendirian perusahaan. Oleh karena itu, jenis bahan usaha apapun (CV, perusahaan daerah) wajib menyusun dan menyampaikan laporan keuangan sesuai dengan pasal-pasal dalam akta pendirianya.

Pencatatan Penggolongann Peringkasan Pelaporan

Transaksi Jurnal Besar Buku

Nerca Saldo

Selain untuk tujuan di atas, laporan keuangan juga dapat menurunkan information asymmetry yaitu kondisi dimana informasi yang dimiliki oelh satu pihak lebih bayak dibandingakan dengan pihak lainya. Informasi tentang perusahaan yang dimiliki oleh direksi lebih banyak dibandingkan dengan onformasi yang dimiliki oleh pemilik (investor/kreditor), sehinggah dengan adanya laporan keuangan, informasi akan terbesar secara merata antara pengelola direksi lebih banyak informasi dalam laporan keuangan dapat menurunkan perbedaan informasi dengan menurunkan: (a) adverse selection, dengan cara memindahkan informasi publik. Adverse selection adalah ketidakyakinan pada manajer atau pemilik karena salah satu pihak memiliki informasi yang lebih banyak dari lainya, sehinggah menguntukan pihak tertentu ; (b) moral hazard yang dilakun oleh manejer, karena prilaku menejer dapat dilihat dari pengaruhnya pada laba perusahaan atau asset perusahaan, moral hazard adalah sikap tidak melaksanakan apa yang seharusnya dilaksanakan, atau tidak melaksanakan kondisi ideal. Bank pemberi kredit biasanya menentukan debet covenant atau perjanjian utang. Untuk melihat apakah perusahaan memenuhi perjanjian kredit atau tidak dapat dilihat dari laporan keuangan.

Menurut Sukrisno Agoes dan Estralita Trisnawati (2010: 3) bahwa laporan keuangan terbagi menjadi seperti berikut:

1. Laporan laba/rugi

Laporan laba/rugi adalah laporan yang menunjukan pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan ini didasarkan pada konsep penandingan, yaitu suaty konsep yang menandingan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut

2. Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukan perubahan ekuitas pemilik yang terjasi selama periode waktu tertentu, misalnya sebulan atau setahun, laporan ini dibuat setelah laporan laba/rugi, tetapi sebelim neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan dalam neraca.

3. Neraca

Neraca adalah suatu daftar asset, kewajiban, dan ekuitas pemilik pada tanggal tertentu, misalnya pada akhir bulan atau akhir tahun. Ada dua bentuk neraca, yaitu bentuk akun dan bentuk laporan.

4. Laporan arus kas

1. Arus kas dari aktivitas opersi, merupakan arus kas dari transaksi yang mempengaruhi laba bersih

2. Arus kas dari aktivitas investasi, merupakan arus kas dari transaksi yang memengaruhi invests dan non asset lancar

3. Arus kas dari aktivitas pendanaan, merupakan arus kas dari transaksi yang memengaruhi ekuitas dan kewajiban jangan panjang.

2.2.3 Dampak Metode Penyusutan terhadap Laporan Keuangan

(Rugi/Laba)

Penyusutan secara terpisah harus dilakukan terhadap setiap bagian aset tetap

yang memiliki biaya perolehan yang cukup signifikan terhadap total biaya perolehan

seluruh aset tersebut (Standar Akuntansi Keuangan, 2007: 21). Penyusutan

merupakan suatu alokasi dari harga perolehan kepada periode-periode yang

menikmati dan tidak ada hubungannya dengan suatu usaha untuk pemupukan dana

dalam rangka mengganti aktiva apabila aktiva tersebut rusak atau tidak dipakai lagi

dimana pengalokasian yang dimaksud harus dilakukan secara sistematis dan rasional.

Melalui defenisi diatas dapat kita simpulkan bahwa penyusutan merupakan alokasi

yang sistematis dan rasional dalam membebankan biaya dan bukan merupakan

pengumpulan dana untuk menggantikan aktiva tersebut. Penyusutan bukanlah teknik

penilaian atas aktiva tetap melainkan suatu pengakuan terhadap penurunan nilai

ekonomis dari suatu aktiva. Sedangkan laporan keuangan menunjukan posisi

sumber daya yang dimiliki oleh perusahaan selama satu periode.

disebabkan oleh pengeluaran terhadap biaya-biaya penyusutan aktiva tetap dalam setiap periodenya.

2.3Penelitian Terdahulu

Selanjutnya penelitian yang dilakukan oleh Kanugrahan Raharjo tahun

2009, dengan judul Penelitian “Perbandingan Metode Penyusutan Aktiva Tetap

Berdasarkan Undang-Undang Perpajakan dan Standar Akuntansi Keuangan Terhadap Pajak Penghasilan PT. Zena Pariwisata Nusantara. Hasil penelitian menunjukkan bahwa metode penyusutan aktiva tetap berdasarkan perhitungan perusahaan, SAK dan Perpajakan berbeda tarifnya. Sehingga beban penyusutan yang sebenarnya menurut PSAK lebih besar dibandingkan dengan perhitungan perusahaan. Dan beban penyusutan menurut perpajakan lebih besar dibandingkan dengan perhitungan PSAK dan perusahaan. Sehingga laba (rugi) usaha menurut perhitungan perusahaan sebesar (Rp. 21. 318.216). Berdasarkan perhitungan PSAK laba (rugi) usaha sebesar (Rp. 22.047.382), sedangkan menurut Perpajakan laba (rugi) usaha sebesar (Rp. 43.245.300). Hal ini disebabkan oleh perusahaan membebankan penyusutan pada bulan berikutnya, sedangkan perolehan aktiva tetap pada awal bulan. Berdasarkan kesimpulan diatas, maka saran yang dapat diberikan kepada perusahaan adalah sebaiknya meninjau kembali tanggal perolehan aktiva tetap, sehingga alokasi pembebanan penyusutan bias dibebankan dengan benar. Dan dalam melaporkan kepada pihak fiskal sebaiknya menggunakan ketentuan perpajakan.

Tabel 3 Penelitian Terdahulu

Nama Penelitian Judul Penelitian Variabel Penelitian Hasil Penelitian

Ludhi Rohadi N, 2007

Analisis Akuntansi Penyusutan Aktiva Tetap Menurut Standar

Akuntansi Keuangan dan

Perpajakan Serta Pengaruhnya Terhadap Laporan Keuangan pada PDAM Kabupaten Dati II Nganjuk

Akuntansi Penyusutan

Aktiva Tetap Menurut

Standar Akuntansi

Keuangan dan Perpajakan

Serta Pengaruhnya

Terhadap Laporan

Keuangan.

Dalam penelitian ini penulis membatasi permasalahan atas aktiva tetap yang memiliki umur terbatas dan bila habis masa penggunaan

bisa diganti dengan aktiva sejenis,

membandingkan metode penyusutan aktiva tetap berdasar Standar Akuntansi Keuangan (SAK) dan Undang-undang Perpajakan No 17 tahun 2000 tentang pajak Penghasilan.

Data-data yang digunakan adalah daftar aktiva tetap yang dimiliki perusahaan, kebijakan akuntansi perusahaan terhadap aktiva tetap yang dimilikinya dan laporan keuangan perusahaan yang berakhir 31 Desember 2005.

Data-data tersebut dianalisis dengan

menggunakan metode penyusutan aktiva tetap berdasarkan Standar Akuntansi keuangan dan Undang-Undang Perpajakan no. 17 tahun 2000.

Hasil perhitungan menunjukkan bahwa

Perusahaan Daerah Air Minum Nganjuk mencantumkan laba (rugi) bersih sesudah pajak menurut standar akuntansi keuangan sebesar (Rp. 329,658,141.58,-) sedangkan laba (rugi) bersih menurut Pajak (Rp. 559,687,312.80-) jadi ada selisih sebesar Rp. 230,029,171.22,-. Hal ini terjadi sebagai akibat adanya perbedaan metode dalam perhitungan penyusutan menurut SAK dan perpajakan. Hasil selisih sebesar Rp. 230,029,171.22,-. Dapat digolongkan sebagai

beda waktu (timing difference).

Kanugrahan Raharjo, 2009

Perbandingan Metode

Penyusutan Aktiva Tetap

Berdasarkan Undang-Undang

Perpajakan dan Standar

Akuntansi Keuangan Terhadap Pajak Penghasilan PT. Zena Pariwisata Nusantara

Metode Penyusutan

Aktiva Tetap Berdasarkan Undang-Undang

Perpajakan dan Standar

Akuntansi Keuangan,

serta Pajak Penghasilan

Hasil penelitian menunjukkan bahwa metode

penyusutan aktiva tetap berdasarkan

perhitungan perusahaan, SAK dan Perpajakan berbeda tarifnya. Sehingga beban penyusutan yang sebenarnya menurut PSAK lebih besar dibandingkan dengan perhitungan perusahaan. Dan beban penyusutan menurut perpajakan lebih besar dibandingkan dengan perhitungan PSAK dan perusahaan. Sehingga laba (rugi) usaha menurut perhitungan perusahaan sebesar (Rp. 21. 318.216). Berdasarkan perhitungan

PSAK laba (rugi) usaha sebesar (Rp.

22.047.382), sedangkan menurut Perpajakan laba (rugi) usaha sebesar (Rp. 43.245.300). Hal ini disebabkan oleh perusahaan membebankan penyusutan pada bulan berikutnya, sedangkan perolehan aktiva tetap pada awal bulan. Berdasarkan kesimpulan diatas, maka saran yang dapat diberikan kepada perusahaan adalah sebaiknya meninjau kembali tanggal perolehan aktiva tetap, sehingga alokasi pembebanan penyusutan bias dibebankan dengan benar. Dan

dalam melaporkan kepada pihak fiskal

Tadeusz Franik, tahun 2007

Mengemukakan bahwa penerapan prosedur penyusutan ditentukan untuk aktiva tetap,

investor memperoleh arus kas yang

mempengaruhi Arus Kas Bersih - NCF. Kenyataan ini mempengaruhi jauh efisiensi ekonomi dari suatu investasi proyek yang sedang analisis. Artikel ini menganalisis pengaruh prosedur penyusutan atas aktiva tetap (metode linier, metode yg turun serta prosedur yang diterapkan di Eropa Barat) pada arus kas, pajak penghasilan beban dan efisiensi suatu proyek investasi. Lalu, ada juga menyelidiki kemungkinan swadana investasi dengan cara pemotongan datang fromamortization. Sebuah

analisis yang bersangkutan yang telah

dilakukan, mengambil sebagai contoh proyek investasi ditujukan untuk memberikan beberapa flat pertambangan dengan mesin dan perangkat

Joseph C.

Hartmana, 2007

Mengemukakan bahwa Keputusan apakah untuk memproduksi produk di AS, manufaktur internasional atau untuk melakukan outsourcing produksi sangat bergantung pada pemahaman yang menyeluruh dari biaya dan manfaat dari setiap pilihan. Dalam tulisan ini, kita berkontribusi untuk pemahaman seperti oleh mempertimbangkan dampak dari peraturan penyusutan pajak AS, yang berbeda tergantung pada apakah AS perusahaan menempatkan asetnya di cabang domestik maupun asing.

Kami analisis dan ilustrasi contoh

menunjukkan bahwa hukum penyusutan AS memang bisa memiliki dampak non-sepele pada lokasi dan sumber keputusan, dengan kepemilikan langsung dari aset asing relatif

tampil kurang menarik sekali hukum

penyusutan diperhitungkan. Lebih luas, hasil

kami menunjukkan bahwa aset lokasi

komprehensif dan keputusan kepemilikan

memerlukan pemahaman rinci pajak