PERUBAHAN TARIF DAN KINERJA PERUSAHAAN DAERAH AIR MINUM (PDAM) KOTA SALATIGA DENGAN PENDEKATAN BALANCE SCORECARD KERTAS KERJA : EKONOMIKA DAN BISNIS

Teks penuh

Gambar

Garis besar

Dokumen terkait

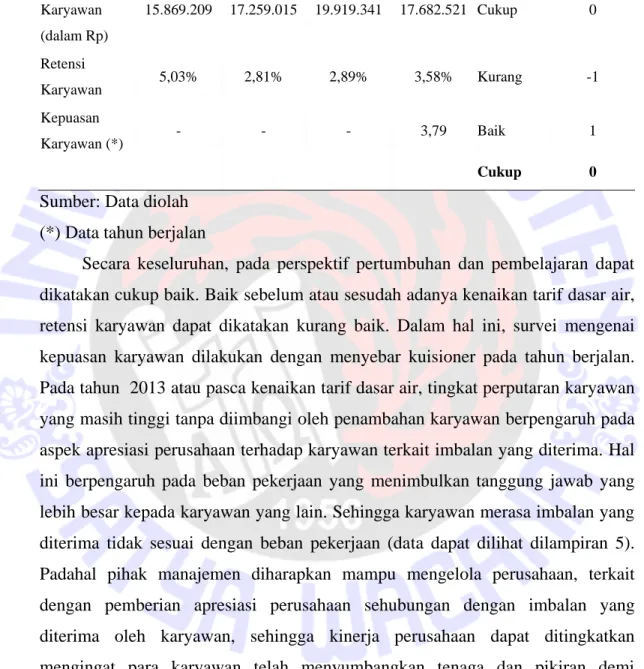

Penelitian ini bertujuan untuk mengetahui bagaimanakah kinerja PDAM Tirta Dharma Kabupaten Klaten dengan menggunakan Metode Balanced Scorecard dilihat dari

Penelitian ini bertujuan untuk mengetahui bagaimanakah kinerja PDAM Tirta Dharma Kabupaten Klaten dengan menggunakan Metode Balanced Scorecard dilihat dari

Hasil penelitian menunjukan bahwa kinerja perusahaan penerbit buku Deepublish dengan pendekatan Balance Scorecard menghasilkan total pengukuran kinerja yang baik.

Tujuan menggunakan Balanced Scorecard adalah untuk mengukur kinerja perusahaan dari empat perspektif yaitu : Perspektif Keuangan, Perspektif Pelanggan, Perspektif Proses Bisnis

Untuk mendeskripsikan kinerja PDAM Tirta Moedal kota Semarang dilihat dari empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses internal

Tujuan pada penelitian ini adalah untuk mengetahui pengukuran kinerja perusahaan jika diukur dengan metode balance scorecard dalam perspektif keuangan, perspektif proses

Pengukuran kinerja PDAM Kab.Semarang dilihat dari perspektif financial menunjukkan adanya cerminan kinerja keuangan yang tidak sehat dan tidak sesuai dengan

Tujuan penelitian ini adalah untuk mengukur kinerja perusahaan berdasarkan balanced scorecard pada PDAM Kota Magelang yang terdiri dari empat perspektif yaitu keuangan,