6

BAB II

LANDASAN TEORI

2.1 PENGERTIAN KINERJA

2.1.1 Kinerja dan Penilaian Kinerja

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu dan merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki (Helfert, 2001). Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standard seperti biaya-biaya masa lalu atau yang diproyeksikan dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya. Sedangkan menurut Mulyadi adalah penetuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard an criteria yang telah ditetapkan sebelumnya.

Setiap organisasi mengharapkan kinerja yang memberikan kontribusi untuk menjadikan organisasi sebagai suatu institusi yang unggul dikelasnya. Jika keberhasilan organisasi untuk mengadakan institusi yang unggul ditentukan oleh berbagai factor, maka berbagai factor yang menentukan keberhasilan perusahaan untuk menjadikan organisasi suatu institusi yang unggul tersebut digunakan sebagai pengukur keberhasilan personel. Dengan demikian, dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi landasan untuk mendisain system

penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh organisasi.

2.1.2 Tujuan Penilaian Kinerja

Tujuan utama dari penilaian kinerja adalah untuk memotivasi individu karyawan untuk mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh organisasi (Mulyadi dan Johny Setyawan, 2001). Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam rencana strategik, program dan anggaran organisasi. Penilaian kinerja dapat digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta pemberian penghargaan.

Dengan adanya penilaian kinerja, manajer puncak dapat memperoleh dasar yang objektif untuk memberikan kompensasi sesuai dengan prestasi yang disumbangkan masing-masing pusat pertanggungjawaban kepada perusahaan secara keseluruhan. Semua ini diharapakan dapat membentuk motivasi dan rangsangan pada masing-masing bagian untuk bekerja lebih efektif dan efisien. Penilaian kinerja dapat dimanfaatkan oleh manajemen untuk:

a. Mengelolah operasi organisasi secara efektif dan efisien melalui pemotivasian karayawan secara maksimal.

8

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawannya seperti promosi, pemberhentian dan mutasi.

c. Mengidentifikasi kebutuhan dan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

Adapun ukuran penilaian kinerja yang dapat digunakan untuk menilai kinerja secara kuantitatif (Mulyadi, 2007):

a. Ukuran Kinerja Tunggal adalah ukuran kinerja yang hanya menggunakan satu ukuran penilaian. Dengan digunakannya hanya satu ukuran kinerja, karyawan dan manajemen akan cenderung untuk memusatkan usahanya pada kriteria tersebut dan mengabaikan kriteria yang lainnya, yang mungkin sama pentingnya dalam menentukan sukses tidaknya perusahaan atau bagian tertentu.

b. Ukuran Kinerja Beragam adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kinerja. Ukuran kinerja beragam merupakan cara untuk mengatasi kelemahan kriteria kinerja tunggal. Berbagai aspek kinerja manajer dicari ukuran kriterianya sehingga manajer diukur kinerjanya dengan berbagai kriteria.

c. Ukuran Kinerja Gabungan, dengan adanya kesadaran beberapa kriteria lebih penting bagi perusahaan secara keseluruhan dibandingkan dengan

tujuan lain, maka perusahaan melakukan pembobotan terhadap ukuran kinerjanya. Seperti: Manajer pemasaran diukur kinerjanya dengan menggunakan dua unsur, yaitu profitabilitas dan pangsa pasar dengan pembobotan masing-masing 5 dan 4. Dengan cara ini menajer pemasaran mengerti yang harus ditekankan agar tercapai sasaran yang dituju manajer puncak.

2.1.3 Manfaat Pengukuran Kinerja

Menurut Mulyadi (2007), manfaat system pengukuran kinerja yang baik adalah sebagai berikut:

a) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat dengan pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal;

c) Mengindentifikasikan berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut;

d) Membuat suatu tujuan strategi yang biasanya masih kurang jelas menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi;

e) Membangun konsensus untuk melakukan suatu perubahan dengan memberi imbalan atau hadiah atas perilaku yang diharapkan tersebut.

10

2.2 SEJARAH BALANCED SCORECARD

Konsep balanced scorecard berkembang sejalan dengan perkembangan implementasinya. Balanced scorecard terdiri dari dua kata: (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu score adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor ini dapat juga digunakan untuk merencanakan skor yang hendak dicapai atau yang diwujudkan personel di masa depan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan nonkeuangan, jangka pendek dan jangka panjang, intern dan ekstern.

Pada awalnya, balanced scorecard ditujukan untuk memperbaiki sistem pengukuran kinerja eksekutif. Sebelum tahun 1990-an eksekutif hanya diukur kinerjanya dari aspek keuangan, akibatnya fokus perhatian dan usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan dan kecendrungan mengabaikan kinerja nonkeuangan. Pada tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG, mensponsori study tentang “Mengukur Kinerja Organisasi Masa Depan”(Kaplan and Norton ,2001: vii). Studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai. Balanced scorecard digunakan untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan nonkeuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif masa depan, diperlukan ukuran yang komprehensif yang mencakup empat perspektif: keuangan, pelanggan, proses

bisnis intern, serta pembelajaran dan pertumbuhan. Ukuran ini disebut dengan balanced scorecard.

Berdasarkan pendekatan balanced scorecard, kinerja keuangan yang dihasilkan oleh eksekutif harus merupakan akibat diwujudkannya kinerja dalam pemuasan kebutuhan pelanggan, pelaksanaan proses bisnis intern yang produktif dan biaya yang efektif, dan/atau pembangunan personel yang produktif dan berkomitmen.

2.3 PENGERTIAN BALANCED SCORECARD

Kata benda “score” (Olve, dkk., 1999) merujuk pada makna: “pengharagaan pada poin-poin yang dihasilkan (seperti dalam permainan)”. Dalam konteks sebagai kata kerja, “score” berarti “memberi angka”. Dengan makna yang lebih bebas, scorecard (juga) berarti suatu kesadaran (bersama) dimana segala sesuatu perlu diukur. Pengukuran menjadi suatu hal yang penting sebelum kita melakukan evaluasi atau pengendalian terhadap suatu obyek. Obyek di sini bisa berarti suatu entitas bisnis, organisasi, korporet, divisi, unit, tim, atau bahkan individu. Sesuatu yang kita kendalikan atau kita evaluasi perlu diukur. Dengan demikian, yang dimaksud sistem pengendalian meliputi pengendalian segi entitas bisnis dari tingkatan tertinggi hingga level terendah, individu dalam organisasi. “Balanced Scorecard” dimana ada tambahan kata “balanced” di depan kata “score”, maksudnya dalah bahwa angka (grade) atau “score” tersebut harus mencerminkan keseimbangan antara sekian banyak elemen penting dalam kinerja. Pada dasarnya kata keseimbangan tersebut meliputi makna yang tak terbatas.

12

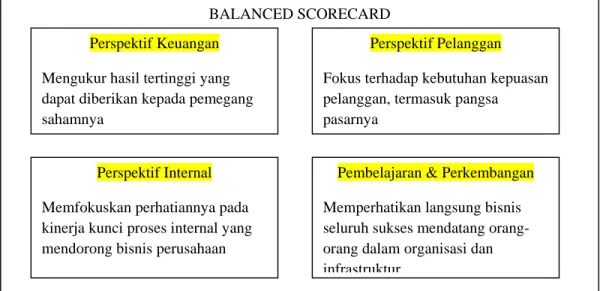

Menurut Kaplan dan Norton sendiri (2001), Balanced Sorecard merupakan suatu system manajemen, pengukuran, dan pengendalian secara cepat, tepat dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan, serta proses pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat, perspektif keuangan menjadi tolok ukur utama yang dijelaskan oleh tolok ukur operasional pada tiga perspektif lainnya sebagai driver (lead indicators). Seperti yang terlihat pada gambar 2.1 dibawah ini:

BALANCED SCORECARD

Perspektif Internal Memfokuskan perhatiannya pada kinerja kunci proses internal yang mendorong bisnis perusahaan

Perspektif Keuangan Mengukur hasil tertinggi yang dapat diberikan kepada pemegang sahamnya

Pembelajaran & Perkembangan Memperhatikan langsung bisnis seluruh sukses mendatang orang-orang dalam organisasi dan infrastruktur

Perspektif Pelanggan Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

Gambar 2.1 Balanced Scorecard menawarkan sebuah gambaran menyeluruh kinerja bisnis

2.4 BALANCED SCORECARD SEBAGAI SISTEM MANAJEMEN STRATEGIS

Manajemen strategi biasanya dihubungkan dengan pendekatan manajemen yang integratif yang mengedepankan secara bersama-sama seluruh elemen, seperti: Perencanaan, Pelaksanaan, dan Pengontrolan atau pengendalian sebuah strategi bisnis.

Tujuan utama dari manajemen strategis adalah untuk mengidentifikasi mengapa dalam persaingan beberapa perusahaan bisa sukses sementara sebagian lainnya mengalami kegagalan. Komponen utama proses manajemen strategis meliputi:

Misi dan tujuan utama organisasi;

Analisis lingkungan internal dan eksternal organisasi;

Pilihan strategi yang selaras dan sesuai antara kekuatan dan kelemahan perusahaan dengan peluang dan ancaman lingkungan eksternal;

Pengadopsian struktur organisasi dan system pengendalian untuk mengimplementasikan strategi organisasi yang dipilih.

Perusahaan-perusahaan yang inovatif telah menggunakan Balanced Scorecard sebagai system manajemen untuk mengelola strategi mereka dalam jangka panjang. Ketika perusahaan telah menyusun inisial Balanced Scorecard, mereka harus segera memasang scorecard tersebut ke dalam system manajemen. Para manajer di Amerika percaya bahwa scorecard memungkinkan mereka untuk menjembatani gap utama yang ada diperusahaan: antara pengembangan dan formulasi strategi dengan proses

14

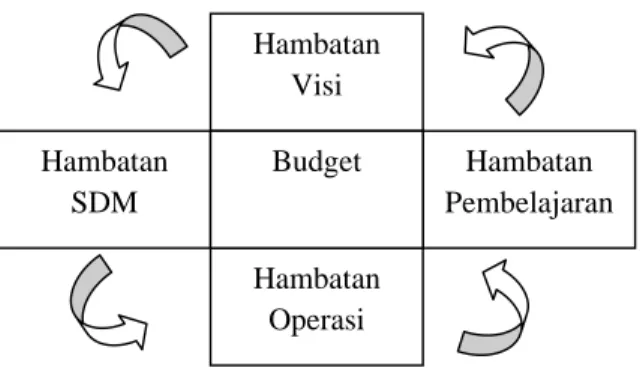

implementasinya. Menurut Kaplan dan Norton, dari pengalaman dilapangan ditemui penyebab eksistensi gap tersebut, yang diuraikan kedalam empat klasifikasi (lihat gambar 2.2) :

2.5 PERSPEKTIF BALANCED SCORECARD

2.5.1 Perspektif Keuangan

Secara tradisioanal, laporan keuangan merupakan indicator historis-agresif yang merefleksikan akibat dari implementasi dan eksekusi strategi dalam satu periode. Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sarana-sarana yang secara

Hambatan Visi Hambatan Operasi Hambatan SDM Hambatan Pembelajaran Budget

Visi dan strategi tidak actionable

Strategi tidak terhubung ke alokasi sumber daya perusahaan

Umpan balik bersifat Taktis, tidak strategi Strategi tidak terhubung dengan tim departemen dan individu

Gambar 2.2 Empat hambatan implementasi strategi (Robert S. Kaplan dan David P. Norton, 2001)

khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha dan nilai pemegang saham.

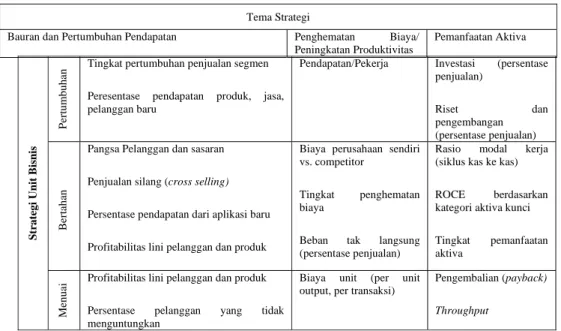

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis yaitu: tumbuh, bertahan dan menuai. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannyapun berbeda pula.

¾ Pertumbuhan adalah tahapan awal siklus kehidupan perusahaan dimana perusahan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Di sini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk /jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan system, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan. Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolok ukur kinerja yang cocok dalam tahap ini adalah, misalnya: tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

¾ Bertahan adalah tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahan mencoba mempertahankan pangsa

16

pasar yang ada, bahkan mengembangkannya jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolok ukur yang kerap digunakan pada tahap ini, misal ROI, ROE.

¾ Menuai adalah tahapan ketiga dimana perusahaan benar-benar memanen atau menuai hasil investasi ditahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan investasi baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan yang utama pada tahap ini, sehingga diambil sebagai tolok ukur, adalah memaksimumkan arus kas masuk dan pengurangan modal kerja. Ketiga tahapan tersebut dapat dilihat pada gambar 2.3 dibawa ini:

2.5.2 Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu: pengukuran pelanggan inti dan Proposisi nilai pelanggan.

Tema Strategi

Bauran dan Pertumbuhan Pendapatan Penghematan Biaya/ Peningkatan Produktivitas Pemanfaatan Aktiva S tr a tegi Unit B isn is Per tum buh an

Tingkat pertumbuhan penjualan segmen

Peresentase pendapatan produk, jasa, pelanggan baru

Pendapatan/Pekerja Investasi (persentase penjualan) Riset dan pengembangan (persentase penjualan) Be rt ah an

Pangsa Pelanggan dan sasaran

Penjualan silang (cross selling)

Persentase pendapatan dari aplikasi baru

Profitabilitas lini pelanggan dan produk

Biaya perusahaan sendiri vs. competitor

Tingkat penghematan biaya

Beban tak langsung (persentase penjualan)

Rasio modal kerja (siklus kas ke kas)

ROCE berdasarkan kategori aktiva kunci

Tingkat pemanfaatan aktiva Me n u a

i Profitabilitas lini pelanggan dan produk Persentase pelanggan yang tidak menguntungkan

Biaya unit (per unit output, per transaksi)

Pengembalian (payback)

Throughput

Gambar 2.3: Mengukur Tema Keuangan Strategis (Robert S. Kaplan dan David P. Norton, 2001:48)

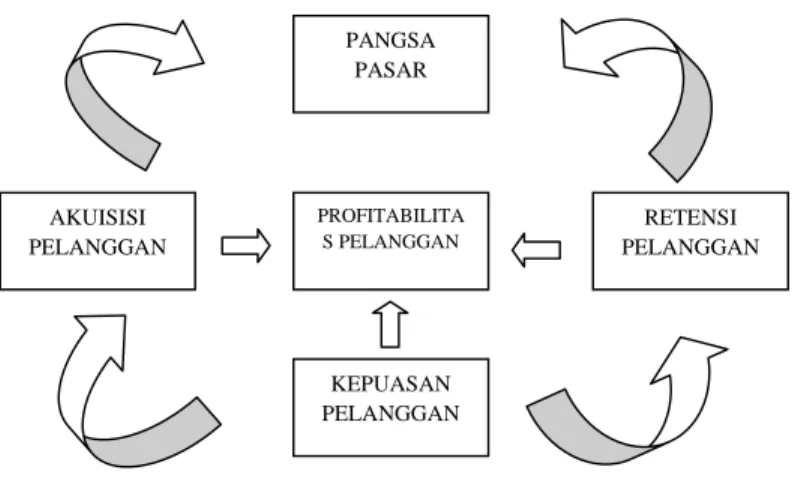

18 1. Pengukuran pelanggan inti

Pengukuran pelanggan inti memiliki beberapa komponen pengukuran, yaitu Pangsa Pasar, Retensi Pelanggan, Akuisisi Pelanggan, kepuasan pelanggan, dan profitabilitas pelanggan.

¾ Pangsa pasar; Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain: jumlah pelanggan, jumlah penjualan dan volume unit penjualan.

¾ Retensi Pelanggan; mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

¾ Akuisisi Pelanggan; Mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

¾ Kepuasan Pelanggan; Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam nilai proposisi.

¾ Profitabilats Pelanggan; Mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

2). Proposisi Nilai Pelanggan

Proposisi nilai pelanggan merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut: Atribut pruduk/jasa, hubungan pelanggan, serta citra dan reputasi.

1. Atribut pruduk atau jasa. Meliputi fungsi dari produk atau jasa, harga dan kualitas. Pelanggan memeliki preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas atau harga yang murah. Perusahaan harus mengidentifikasi apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya, pengukuran kinerja ditetapkan pada hal tersebut.

2. Hubungan dengan pelanggan. Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarakan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah

Gambar 2.4 : Perspektif Pelanggan: Tolak Ukur Utama (Sony Yuwono, Edy Sukarno, Muhammad Ichsan, 2003:35)

PANGSA PASAR KEPUASAN PELANGGAN AKUISISI PELANGGAN PROFITABILITA S PELANGGAN RETENSI PELANGGAN

20

waktu penyampain. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai factor yang penting bagi kepuasan mereka.

3. Citra dan Reputasi. Menggambarkan factor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan.

4. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

2.5.3 Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis rantai nilai. Di sini, manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perushaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus dibuat dan dirancang dengan hati-hati oleh mereka yang

Nilai

Fungsionalitas Mutu Harga Waktu

Hubungan Citra

Atribut Produk/Jasa

Gambar 2.5: Proposisi Nilai Pelanggan ( Robert S. Kaplan dan David P. Norton, 2001:96)

paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Perbedaan perspektif bisnis internal antara pendekatan tradisional dan pendekatan Balanced Scorecard, adalah:

1. Pendekatan tradisoanal berusaha untuk mengawasi dan memperbaiki proses bisnis yang sudah ada sekarang. Sebaliknya, Balanced Scorecard melakukan pendekatan atau berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi perusahaan, meskipun proses-proses tersebut belum dilaksanakan.

2. Dalam pendekatan tradisional, system pengukuran kinerja hanya dipusatkan pada bagaimana cara menyampaikan barang atau jasa. Sedang dalam penedekatan balanced scorecard, proses inovasi dimasukkan dalam perspektif proses bisnis internal.

Aktivitas penciptaan nilai perusahaan, terangkai dalam suatu rantai nilai yang dari proses perolehan bahan baku sampai penyampaian produk jadi ke konsumen. Kaplan dan Norton membagi proses bisnis internal kedalam: inovasi, operasi dan layanan purna jual. Selanjutnya, pengukuran kinerja dalam perspektif ini berpedoman pada proses-proses di atas.

a. Proses Inovasi. Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan paten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses inovasi dalam perushaan biasanya

22

dilakukan oleh bagian R & D sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersikan (didasarkan pada kebutuhan pasar). Aktivitas R & D ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

b. Proses Operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian: 1) proses pembuatan produk dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada: waktu, kualitas dan biaya

c. Proses Pelayanan Purna Jual. Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya, penganganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

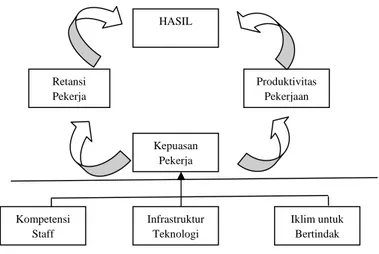

2.5.4 Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dalam organisasi pengetahuan atau kemampuan pekerja, manusia adalah sumber daya utama.

Dalam berbagai kasus, perspektif pembelajaran dan pertumbuhan merupakan pondasi keberhasilan bagi Pekerja dan pengetahuan dalam organisasi dengan tetap memperhatikan factor system dan organisasi.

Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, system dan proses yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Itulah mengapa, perusahaan harus melakukan investasi di ketiga factor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajaran.

Gambar 2.6: Perspektif Proses Bisnis Internal: Model Rantai Nilai Genetik (Robert S. Kaplan, David P. Norton, 2001:96)

Kebutuhan Pelanggan diidentifikasi Kenali Pasar Ciptakan Produk/Jasa Bangun Produk/Jasa Luncurkan Produk/Jasa Kebutuhan Pelanggan Terpuaskan Layani Pelanggan Proses Inovasi Proses Operasi Proses Layanan Purna Jual

24

Menurut Kaplan dan Norton “belajar” lebih sekedar “berlatih” karena pembelajaran meliputi pula proses “pendampingan dan bimbingan”, seperti kemudahan dalam komunikasi di segenap pegawai yang memungkinkan mereka untuk siap membantu jika dibutuhkan.

Dalam Perspektif ini perusahaan melihat tolok ukur: Kemampuan pegawai, system informasi yang memadai, dan motivasi, pemberdayaan dan keselarasan.

a. Kemampuan Pegawai. Salah satu perubahan yang dramatis dalam pemikiran manajemen selama lima belas tahun terakhir ini adalah peran para pegawai di organisasi. Faktornya, tidak ada yang lebih baik bagi transformasi revolusioner dari pemikiran era industrial ke era informasi ketimbang filosofi manajemen baru, yaitu bagaimana para pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

b. System informasi yang memadai. Bagaiman juga, meski motivasi dan keahlihan pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan system inforamsi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

c. Motivasi, pemberdayaan dan keselarasan. Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya

pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial and error sehingga turbulensi lingkungan sama-sama dicoba kenali tidak saja oleh jenjang manajemen strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masing-masing. Sudah barang tentu upaya itu perlu dukungan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Tentu, itu semua tetap dibarengi dengan upaya penyesuain yang terus menerus sejalan dengan tujuan organisasi.

Iklim untuk Bertindak Kompetensi Staff Infrastruktur Teknologi Retansi Pekerja Kepuasan Pekerja Produktivitas Pekerjaan HASIL

Gambar 2.7: Perspektif Pembelajaran dan Pertumbuhan : Kerangka Kerja (Robert S. Kaplan, David P. Norton, 2001:129)

26

2.6 KEUNGGULAN BALANCED SCORECARD

Para pemimpin perusahaan semakin banyak menggunakan balanced scorecard untuk men-track, mengatur dan mengukur kinerja operasional organisasi mereka:

a. Mensinergikan strategi dengan indikator kunci di semua lini organisasi. Dengan balanced scorecard, memungkinkan pengukuran kinerja pada semua lini bisnis bahkan sampai pada individu dari lini bisnis tersebut dapat mengerti dan bertanggung jawab serta bagaimana hubungannya terhadap kesuksesan organisasi secara keseluruhan.

b. Mengukur serta mengatur kinerja bisnis lebih efektif

Balanced scorecard memberikan kemudahan bagi manajemen untuk memonitor samapai ke semua lini bisnis supaya dapat berjalan sesuai dengan rencana yang sudah ditetapkan dan mengidentifikasi ancaman masalah yang muncul atau peluang bisnis yang baru.

c. Memudahkan umpan balik dan komunikasi strategis

Balanced Scorecard dapat memudahkan komunikasi serta sharing informasi antar lini bisnis sehingga permasalahan yang muncul dapat sedini mungkin diidentifikasi serta dapat juga mengidentifikasi peluang bisnis di masa depan.