commit to user

PENYELESAIAN KREDIT BERMASALAH DENGAN JAMINAN

HAK TANGGUNGAN DI PT BANK RAKYAT INDONESIA

(PERSERO) Tbk CABANG KARANGANYAR

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh

Ariyani Sulistyowati

NIM. E0007257

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ABSTRAKAriyani Sulistyowati, E0007257. 2011. PENYELESAIAN KREDIT BERMASALAH DENGAN JAMINAN HAK TANGGUNGAN DI PT BANK RAKYAT INDONESIA (PERSERO) Tbk CABANG KARANGANYAR. Fakultas Hukum Universitas Sebelas Maret.

Penelitian ini bertujuan untuk mengetahui langkah-langkah yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar dalam menyelesaikan kredit bermasalah dan apakah cara yang digunakan tersebut sudah sesuai dengan yang diatur dalam Undang Perbankan dan Undang-Undang Hak Tanggungan. Penelitian ini merupakan jenis penelitian hukum empiris yang bersifat deskriptif, yaitu mencari data langsung ke lapangan, tidak cukup hanya dengan mengumpulkan data-data sekunder.

Sumber data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data yang digunakan yaitu studi lapangan dan studi kepustakaan. Studi kepustakaan dilakukan dengan cara observasi dan wawancara mendalam. Teknik analisis data dalam penelitian kualitatif ini menggunakan teknik analisis interaktif. Berdasarkan hasil penelitian dan pembahasan dihasilkan simpulan, bahwa langkah-langkah yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar dalam menyelesaikan kredit bermasalah, yaitu

dengan menggunakan jalur non-litigasi maupun jalur litigasi.

Jalur non-litigasi dilakukan dengan cara pengambilalihan agunan debitur

(asset-settlement), alternatif penyelesaian sengketa (negosiasi, mediasi, konsiliasi, dan arbitrase), penjualan agunan via parate eksekusi, penjualan agunan di bawah tangan, dan penjualan agunan secara sukarela, sedangkan penyelesaian dengan jalur litigasi dapat dilakukan dengan cara eksekusi sertifikat hak tanggungan dan pelelangan agunan via lelang eksekusi (lelang via penetapan pengadilan). Kredit bermasalah dapat dihindari melalui pelaksanaan pembinaan dan pengawasan kredit yang dilakukan oleh semua pihak PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar.

Pelaksanaan restrukturisasi yang dilakukan PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar harus mengikuti seluruh ketentuan, sehingga tidak perlu ada pengulangan restrukturisasi untuk satu hutang dari debitur yang sama. Penyelesaian kredit bermasalah yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar sudah sesuai dengan peraturan yang berlaku, yaitu Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan dan Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda yang Berkaitan dengan Tanah.

commit to user

ABSTRACTAriyani Sulistyowati, E0007257. 2011. RESOLUTION OF PROBLEM LOANS WITH MORTGAGE INSURANCE IN THE PT BANK RAKYAT

INDONESIA (PERSERO) Tbk CABANG KARANGANYAR. Law Faculty

of Sebelas Maret University.

This research aims to find out how to what is used by PT Bank Rakyat Indonesia (Persero) Tbk Branch Karanganyar in resolving problem loans, and whether the means employed in accordance with that stipulated in the Law of Banking and Mortgage Law. This research is a kind of empirical legal research is descriptive, ie looking directly into the data field, is not enough just to collect secondary data.

Source data used are primary and secondary data. Data collection techniques used is field study and literature study. Literature study done by observation and in-depth interviews. Data analysis in qualitative research techniques using the interactive analysis techniques. Based on the results of research and discussion about the resulting conclusions, that the steps undertaken by PT Bank Rakyat Indonesia (Persero) Tbk Branch Karanganyar in resolving problem loans, such as by using non-litigation line and litigation line.

Line non-litigation can be done by the takeover of mortgage borrowers (asset-settlement), alternative dispute resolution (negotiation, mediation, conciliation, and arbitration), sales through parate execution of collateral, sales collateral under the hand, and voluntary sales collateral, while the settlement with litigation path can be done by way of execution, certificates of mortgage and guarantee the execution of auction via auction (auction through a court order). Nonperforming loans can be avoided through the implementation of guidance and supervision of loans made by all parties PT Bank Rakyat Indonesia (Persero) Tbk Branch Karanganyar.

Implementation of the restructuring undertaken PT Bank Rakyat Indonesia (Persero) Tbk Branch Karanganyar must follow all the rules, so there should be no repetition of debt restructuring for one of the same debtor. Settlement of problem loans in PT Bank Rakyat Indonesia (Persero) Tbk Branch Karanganyar been

carried out in accordance with applicable regulations of Act Number 101998 of

Concerning Amendment to Act Number 71992 Banking and Act Number 41996

of Right to Land and Objects Relating to Land.

commit to user

KATA PENGANTARPuji dan syukur kehadirat Allah S.W.T yang telah melimpahkan

rahmatnya, sehingga penulis dapat menyelesaikan penulisan hukum (skripsi)

dalam rangka memenuhi persyaratan guna memperoleh derajat Sarjana. Penulisan

hukum ini membahas mengenai Penyelesaian Kredit Bermasalah dengan Jaminan

Hak Tanggungan di PT Bank Rakyat Indonesia (Persero) Tbk Cabang

Karanganyar.

Penulis pada kesempatan ini dengan kerendahan hati bermaksud

menyampaikan ucapan terima kasih kepada segenap pihak yang telah memberi

bantuan, dukungan, dan pertolongan baik berupa materiil maupun immateriil

selama penyusunan penulisan hukum ini terutama kepada :

1. Kedua orang tua tercinta, Ibunda dan Ayahanda, yang telah memberikan

segalanya dalam kehidupan penulis, baik materiil maupun spirituil. Tidak ada

kata yang dapat mewakili rasa terima kasih Ananda yang dapat menggantikan

budi baik Ibunda dan Ayahanda yang menjadi sumber inspirasi, kebanggaan

dan pengabdian diri penulis. Semoga Ananda dapat membahagiakan kalian

dengan memenuhi harapan kalian.

2. Ibu Prof. Dr. Hartiwiningsih, S.H., M.Hum. selaku Dekan Fakultas Hukum

Universitas Sebelas Maret Surakarta.

3. Bapak Harjono, S.H., M.H. selaku Pembimbing Akademik penulis.

4. Ibu Ambar Budisulistyowati, S.H.,M.Hum. selaku Ketua Bagian Hukum

Perdata dan selaku Dosen Pembimbing I Penulisan Hukum (Skripsi) .

5. Bapak Tuhana, S.H., M.Si. selaku Dosen Pembimbing II Penulisan Hukum

(Skripsi).

6. Bapak Moh. Bayu Widi R selaku Account Officer PT Bank Rakyat Indonesia

(Persero) Tbk Cabang Karanganyar.

7. Kelompok Studi dan Penelitian (KSP) “PRINCIPIUM” Fakultas Hukum

commit to user

mahasiswa penulis di bangku perkuliahan. Terima kasih untuk ilmu,

pengalaman, kebersamaan dan kekeluargaan, serta semangatnya.

8. Teman-teman seperjuangan angkatan 2007 yang begitu menjaga solidaritas

dan saling memberi semangat satu sama lain.

9. Seluruh civitas akademika Fakultas Hukum Universitas Sebelas Maret

Surakarta.

10. Pihak-pihak yang memberi bantuan baik langsung maupun tidak langsung

yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa dalam penulisan ini masih jauh dari kesempurnaan,

untuk itu penulis berharap saran dan kritik dari para pembaca. Akhirnya penulis

berharap penulisan ini mampu memberikan suatu manfaat bagi kita semua.

Surakarta, Juni 2011

commit to user

DAFTAR ISIHALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN PENGUJI...iii

HALAMAN PERNYATAAN... iv

ABSTRAK... v

ABSTRACT...vi

KATA PENGANTAR...vii

DAFTAR ISI...ix

DAFTAR TABEL...xi

DAFTAR BAGAN...xii

DAFTAR LAMPIRAN...xiii

BAB I. PENDAHULUAN A. Latar Belakang Masalah...1

B. Rumusan Masalah...6

C. Tujuan Penelitian...7

D. Manfaat Penelitian...7

E. Metode Penelitian...8

F. Sistematika Penulisan Hukum (Skripsi)...15

BAB II. TINJAUAN PUSTAKA A.Kerangka Teori...17

1. Tinjauan Umum tentang Perjanjian Kredit...17

2. Tinjauan Umum tentang Wanprestasi...25

3. Tinjauan Umum tentang Kredit Bermasalah...28

4. Tinjauan Umum tentang Jaminan………...33

5. Tinjauan Umum tentang Hak Tanggungan…...37

B.Kerangka Pemikiran...40

BAB III. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian……….. …...42

commit to user

a. Sejarah PT Bank Rakyat Indonesia (Persero) Tbk………...42

b. Visi dan Misi PT Bank Rakyat Indonesia (Persero) Tbk……....44

c. Struktur Organisasi PT Bank Rakyat Indonesia (Persero) Tbk…44

d. Tugas Pokok dan Fungsi...………46

B. Pembahasan………...49

1. Langkah-langkah yang dilakukan oleh PT Bank Rakyat Indonesia

(Persero) Tbk Cabang Karanganyar dalam Menyelesaikan Kredit

Bermasalah...49

a. Penyelesaian Kredit Bermasalah dengan Jalur Non

-Litigasi...66

b. Penyelesaian Kredit Bermasalah dengan Jalur Litigasi…………75

2. Penyelesaian Kredit Bermasalah yang dilakukan oleh PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar dikaji dengan

Undang-Undang Perbankan dan Undang-Undang Hak

Tanggungan...86

a.Penyelesaian Kredit Bermasalah yang dilakukan oleh PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar Berdasarkan

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan……...86

b.Penyelesaian Kredit Bermasalah yang dilakukan oleh PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar Berdasarkan

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan

Atas Tanah Beserta Benda-Benda yang Berkaitan dengan

Tanah...88

BAB IV. PENUTUP

A. Simpulan...110

B. Saran...115

DAFTAR PUSTAKA

commit to user

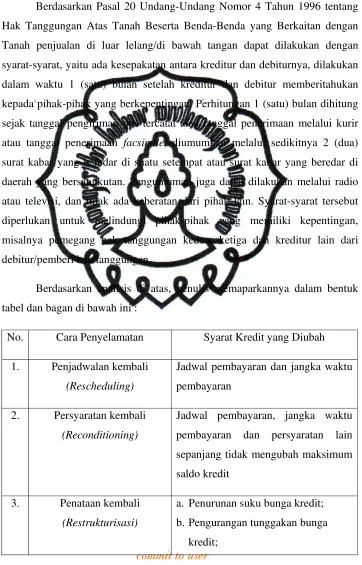

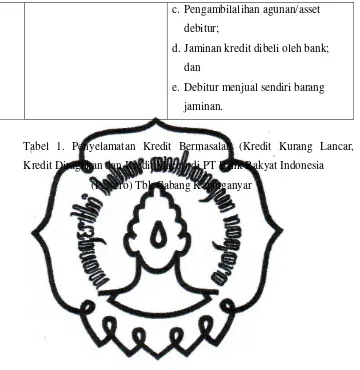

DAFTAR TABELTabel 1. Penyelamatan Kredit Bermasalah (Kredit Kurang Lancar, Kredit

Diragukan, dan Kredit Macet...63

Tabel 2. Penyelesaian Kredit Macet melalui Jalur Non-Litigasi di PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar...74

Tabel 3. Penyelesaian Kredit Macet melalui Jalur Litigasi di PT Bank Rakyat

commit to user

DAFTAR BAGANBagan 1. Model Analisis Interaktif...14

Bagan 2. Kerangka Pemikiran…...40

Bagan 3. Restrukturisasi Kredit di PT Bank Rakyat Indonesia (Persero) Tbk

Cabang Karanganyar...65

Bagan 4. Penyelesaian Kredit Macet di PT Bank Rakyat Indonesia (Persero)

Tbk Cabang

commit to user

DAFTAR LAMPIRANLampiran 1. Struktur Organisasi PT Bank Rakyat Indonesia (Persero) Tbk.

Cabang Karanganyar

Lampiran 2. Surat Ijin Penelitian

commit to user

BAB I. PENDAHULUANA. Latar Belakang Masalah

Bank merupakan suatu lembaga penghimpun dan penyalur dana kepada

masyarakat. Lembaga ini dapat berupa milik pemerintah dan dapat pula non

-pemerintah. Kebijaksanaan yang diambil oleh pemerintah ini disebabkan karena

banyaknya rakyat Indonesia yang ingin meningkatkan taraf hidupnya, tetapi

mempunyai keterbatasan berkaitan dengan modal. Masyarakat tersebut

mengambil langkah dengan cara berwirausaha, sedangkan modal adalah

satu-satunya alat bergerak yang sangat menentukan bagi terlaksananya suatu

pembangunan.

Sejalan dengan penjelasan atas Undang-Undang Nomor 10 Tahun 1998

tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan, bank sebagai penyalur dana masyarakat yang telah dihimpunnya ke

dalam bidang-bidang yang produktif. Bidang-bidang produktif inilah yang antara

lain merupakan unit-unit yang digerakkan oleh masyarakat, baik pengusaha kecil,

menengah, maupun besar. Bank dalam fungsinya sebagai penyalur dana, pihak

bank dapat memberikan bantuan kepada masyarakat dalam rangka meningkatkan

taraf hidup rakyat banyak, sehingga nantinya akan memperkuat struktur

perekonomian nasional.

Bank dapat menjadi pihak kreditur bagi masyarakat yang menerima

bantuan kreditnya. Bentuk dan besarnya kredit yang diberikan sangatlah beraneka

ragam, sesuai dengan kesepakatan antara pihak bank dan pihak debitur. Bank

dalam hal penyalurannya, dana kredit yang disalurkan bank pemerintah maupun

bank non-pemerintah, didasarkan pada perjanjian kredit yang dibuat dan

disepakati oleh kedua belah pihak, sehingga masalah perjanjian kredit dengan

segala ketentuan-ketentuan yang di dalamnya merupakan dasar hukum dan

commit to user

Berdasarkan Pasal 3 Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, fungsi

utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana

masyarakat. Bank di samping memiliki fungsi utama juga memiliki fungsi yang

lainnya, yaitu memberikan jasa-jasa kepada masyarakat guna mendukung

kelancaran kegiatan menghimpun dan menyalurkan dana. Kegiatan penunjang

tersebut memberikan keuntungan bagi bank dan nasabah. Semakin lengkap

jasa-jasa bank yang dapat dilayani oleh suatu bank, maka akan semakin baik. Jasa-jasa-jasa

bank yang ditawarkan diantaranya yaitu kiriman uang (transfer), kliring

(clearing), inkaso (collection), kartu kredit, bank garansi, dan menerima

setoran-setoran, seperti pembayaran pajak, pembayaran telepon, pembayaran air, serta

pembayaran listrik.

Pengertian bank menurut Black’s Law Dictionary, yaitu :

”Bank is (1) a financial establishment for the deposit, loan, exchange, or issue of money and for the transmission of funds, (2) the office in which such an establishment conducts transactions” (Bryan A. Garner: 2004: 350).

Menurut Insukindro dalam bukunya Hermansyah yang berjudul Hukum

Perbankan Nasional Indonesia, kegiatan utama di bidang keuangan adalah

menarik dana dari dan menyalurkannya kepada masyarakat. Hal tersebut

diharapkan dapat melaksanakan fungsinya sebagai lembaga perantara keuangan

(financial intermediation), serta lembaga transmisi yang mampu menjembatani bagi masyarakat yang kelebihan dana dan kekurangan dana, serta memperlancar

transaksi ekonomi (Insukindro dalam Hermansyah, 2009: 1-2). Pengertian kredit

berasal dari bahasa Yunani, credere yang artinya percaya.

Pengertian kredit menurut Pasal 1 butir 11 Undang-Undang Nomor 10

Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

commit to user

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

waktu tertentu dengan pemberian bunga. Penyaluran kredit oleh bank

mereflesikan 2 (dua) hal, yaitu untuk mewujudkan esensi utamanya sebagai

penyedia dana untuk pembangunan perekonomian, dan sebagai piranti utama

dalam menjaga keberlangsungan hidupnya (going concern) (Agus Santoso, 2010:

35).

Kredit perbankan mempunyai peranan yang sangat penting, bukan hanya

untuk kepentingan individu saja, tetapi juga untuk kepentingan dunia usaha.

Kredit disini juga dapat menentukan kondisi perekonomian di suatu negara,

seperti di Indonesia. Kredit perbankan mempunyai peranan yang sangat penting

dalam mengendalikan kondisi dan kegiatan perekonomian, oleh karena itu

berbagai kebijaksanaan telah ditetapkan oleh Bank Indonesia untuk menciptakan

suatu sistem perkreditan yang sehat. Kebijaksanaan tersebut antara lain meliputi,

kebijaksanaan mengenai tingkat bunga, sektor-sektor ekonomi yang perlu

didorong untuk diberikan kredit dan kebijaksanaan yang lebih menekankan pada

prinsip kehati-hatian di dalam memberikan kredit.

Berdasarkan ketentuan dalam Pasal 4 Undang-Undang Nomor 10 Tahun

1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan yang menyebutkan bahwa, perbankan Indonesia bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan

rakyat banyak, dalam hal ini perbankan Indonesia mempunyai tujuan yang sangat

strategis dan tidak hanya berorientasi ekonomis, tetapi juga berorientasi kepada

hal-hal yang non-ekonomis, seperti masalah stabilitas nasional yang menyangkut

stabilitas politik dan stabilitas sosial (Hermansyah, 2009: 20). Pemberian kredit

kepada masyarakat dilakukan melalui suatu perjanjian kredit antara pemberi

kredit (kreditur) dengan penerima kredit (debitur), sehingga diantara keduanya

terjadi hubungan hukum. Perjanjian kredit pada umumnya hanya dibuat oleh

pihak kreditur atau dalam hal ini adalah bank, sedangkan debitur hanya

commit to user

Lembaga perbankan mempunyai peranan yang strategis dalam mencapai

tujuan pembangunan nasional, maka terhadap lembaga perbankan perlu senantiasa

terdapat pembinaan dan pengawasan yang efektif agar mampu berfungsi secara

sehat, wajar, dan efisien, serta mampu menghadapi persaingan yang semakin

bersifat global, di samping itu, mampu melindungi secara baik dana yang

dititipkan masyarakat kepadanya juga mampu menyalurkan dana masyarakat

tersebut ke bidang-bidang produktif bagi pencapaian sasaran pembangunan.

Kegiatan menyalurkan kredit mengandung risiko yang sangat tinggi dan dapat

mempengaruhi kesehatan dan kelangsungan usaha dan kegiatan bank.

Bank kebanyakan bangkrut atau menghadapi kesulitan keuangan yang

akut disebabkan karena terjerat kasus-kasus kredit macet dalam jumlah besar.

Pemberian kredit pada umumnya dilakukan dengan mengadakan suatu perjanjian

terlebih dahulu. Perjanjian tersebut terdiri dari perjanjian pokok, yaitu perjanjian

utang piutang dan diikuti dengan perjanjian tambahan berupa perjanjian

pemberian jaminan oleh pihak debitur.

Agunan atau jaminan merupakan suatu hal yang sangat erat

hubungannya dengan bank dalam pelaksanaan teknis pemberian kredit. Kredit

yang diberikan oleh bank perlu adanya suatu pengamanan, tanpa adanya

pengamanan, bank sulit menghindari risiko yang akan datang, sebagai akibat tidak

berprestasinya seorang nasabah. Bank melakukan tindakan-tindakan pengamanan

dan meminta kepada calon nasabah agar memberikan jaminan suatu barang

tertentu, sebagai jaminan di dalam pemberian kredit untuk mendapatkan kepastian

dan keamanan dari kreditnya. Hal tersebut diatur dalam Pasal 1131 dan Pasal

1132 Kitab Undang-Undang Hukum Perdata (Muchdarsyah Sinungan, 1990: 12).

Masalah yang sering timbul dalam pelaksanaan perjanjian kredit adalah

keadaan dimana debitur lalai untuk melakukan kewajibannya atau yang disebut

wanprestasi. Fakta yang sering kali terjadi dilapangan adalah debitur terlambat

dalam melakukan pembayaran, baik cicilan maupun bunga. Setiap pemberian

commit to user

nasabah debitur untuk menyerahkan jaminan, guna keamanan dalam

pengembalian kredit tersebut.

Jaminan pemberian kredit berdasarkan keyakinan atas kemampuan dan

kesanggupan debitur untuk melunasi kewajibannya sesuai dengan yang telah

diperjanjikan, untuk mengurangi risiko tersebut. Hal tersebut merupakan faktor

penting yang harus diperhatikan oleh bank. Keyakinan tersebut dapat diperoleh

dengan cara sebelum memberikan kredit, bank harus melakukan penilaian

terhadap watak, kemampuan, agunan, modal dan prospek usaha dari debitur.

Jaminan yang diberikan oleh debitur kepada kreditur berupa jaminan hak

tanggungan yang berupa sertifikat tanah atau sertifikat bangunan tersebut harus

memberikan kepastian hukum kepada kedua belah pihak.

Kreditur dalam hal ini akan mendapatkan kepastian, yaitu kreditur akan

mendapat kepastian untuk menerima pengembalian pokok kredit dan bunga dari

debitur, sedangkan bagi debitur itu sendiri, yaitu seorang debitur akan mendapat

kepastian mengembalikan kredit bunga yang ditentukan dan juga kepastian dalam

berusaha. Adanya suatu kredit bermasalah yang timbul dikemudian hari, maka

dalam menyelesaikan suatu kredit bermasalah tersebut harus memperhatikan asas

keadilan, kemanfaatan, kepatutan, kesetaraan, dan kepastian hukum (Iswi

Hariyani, 2009: 44).

Benda tetap yang dijadikan obyek jaminan utang di Bank Rakyat

Indonesia adalah berupa tanah. Berdasarkan Undang-Undang Nomor 4 Tahun

1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda yang Berkaitan

dengan Tanah, maka semua benda yang berkaitan dengan jaminan utang atas

tanah diatur dalam undang-undang ini. Tanah di sini merupakan jaminan hak

tanggungan dan mempunyai kelebihan bila dibandingkan dengan obyek jaminan

yang lainnya. Prinsip dalam hak tanggungan ini adalah mengikuti obyeknya,

kemanapun obyek tersebut dibawa atau kepada siapapun obyek tersebut beralih

commit to user

Jaminan yang diberikan debitur kepada bank tersebut haruslah diteliti

terlebih dahulu secara lengkap oleh pihak bank, baik dari segi hukum maupun dari

segi ekonomi. Kebanyakan masyarakat pada saat ini dalam mengembalikan

pinjamannya kepada bank mengalami kesulitan, sehingga pihak bank juga harus

melakukan tindakan terkait hal tersebut, guna mendapatkan kembali pinjaman dari

debitur tersebut, dan bank tetap dapat menjalankan usahanya di bidang perbankan.

Penulis berpendapat, bahwa hal-hal tersebut di atas menarik untuk

diteliti dan dikaji lebih lanjut, terkait adanya suatu penyelesaian kredit bermasalah

dengan jaminan hak tanggungan, yang menimbulkan berbagai implikasi bagi

debitur atau kreditur, oleh karena itu kredit bermasalah harus ditangani dengan

baik menggunakan langkah-langkah berdasarkan kekeluargaan untuk mencapai

kesepakatan atau melalui penyelesaian secara hukum, untuk itulah penulis

mengangkatnya dalam suatu penulisan hukum (skripsi) dengan judul

“PENYELESAIAN KREDIT BERMASALAH DENGAN JAMINAN HAK

TANGGUNGAN DI PT BANK RAKYAT INDONESIA (PERSERO) Tbk

CABANG KARANGANYAR”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, penulis merumuskan

permasalahansebagai berikut :

1. Langkah-langkah apa yang dilakukan oleh PT Bank Rakyat Indonesia

(Persero) Tbk Cabang Karanganyar dalam menyelesaikan kredit bermasalah?

2. Apakah penyelesaian kredit bermasalah di PT Bank Rakyat Indonesia

(Persero) Tbk Cabang Karanganyar sesuai dengan Undang-Undang Perbankan

commit to user

C. Tujuan PenelitianPenelitian pada dasarnya memiliki suatu tujuan tertentu yang hendak

dicapai. Tujuan penelitian juga harus jelas, sehingga dapat memberikan arah

dalam pelaksanaan penelitian tersebut, adapun tujuan dari penelitian ini dapat

diuraikan sebagai berikut :

1. Tujuan Obyektif

a. Mengetahui langkah-langkah yang harus dilakukan oleh PT Bank Rakyat

Indonesia (Persero) Tbk Cabang Karanganyar dalam menyelesaikan kredit

bermasalah.

b. Mengetahui langkah-langkah penyelesaian kredit bermasalah yang ada di

PT Bank Rakyat Indonesia (Persero) Tbk Cabang Karanganyar apakah

sudah sesuai yang diatur dalam Undang Perbankan dan

Undang-Undang Hak Tanggungan.

2. Tujuan Subyektif

a. Memenuhi persyaratan akademis guna memperoleh gelar kesarjanaan

dalam program studi ilmu hukum di Fakultas Hukum Universitas Sebelas

Maret Surakarta.

b. Memperluas wawasan, pengetahuan dan kemampuan penulis dalam

mengkaji masalah di bidang hukum perdata, khususnya di bidang

perbankan.

D. Manfaat Penelitian

Penulis berharap, bahwa kegiatan penelitian dalam penulisan hukum

(skripsi) ini bermanfaat bagi penulis maupun orang lain, adapun manfaat yang

commit to user

1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat memberikan manfaat pada

pengembangan ilmu pengetahuan di bidang ilmu hukum pada umumnya

dan hukum perbankan pada khususnya.

b. Menjadi sumbangan pemikiran bagi pihak yang berwenang dalam

menyelesaikan kredit bermasalah dan sebagai referensi keilmiahan.

2. Manfaat Praktis

a. Memberikan jawaban atas permasalahan yang diteliti.

b. Mengembangkan penalaran dan membentuk pola pikir dinamis, sekaligus

mengetahui kemampuan penulis dalam menerapkan ilmu yang diperoleh.

E. Metode Penelitian

Istilah “metodologi” berasal dari kata “metode” yang berarti “jalan ke”,

namun demikian, menurut kebiasaan metode dirumuskan dengan

kemungkinan-kemungkinan sebagai berikut :

1. Suatu tipe pemikiran yang dipergunakan dalam penelitian dan penilaian.

2. Suatu teknik yang umum bagi ilmu pengetahuan.

3. Cara tertentu untuk melaksanakan suatu prosedur (Soerjono Soekanto, 2010:

5).

Penelitian merupakan suatu kegiatan ilmiah yang berkaitan dengan

analisa dan konstruksi, yang dilakukan secara metodologis, sistematis dan

konsisten. Metodologis berarti sesuai dengan metode atau cara tertentu, sistematis

adalah berdasarkan suatu sistem, sedangkan konsisten berarti tidak adanya hal-hal

yang bertentangan dengan kerangka tertentu. Penelitian hukum pada dasarnya

merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika dan

pemikiran tertentu, yang bertujuan untuk mempelajari satu atau beberapa gejala

commit to user

pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian

mengusahakan suatu pemecahan atas permasalahan-permasalahan yang timbul

dalam gejala bersangkutan (Soerjono Soekanto, 2010: 42-43).

Metode penelitian dapat diartikan sebagai cara untuk memecahkan

masalah dengan jalan menemukan, mengumpulkan, menyusun data guna

mengembangkan dan menguji kebenaran suatu pengetahuan yang hasilnya

dituangkan dalam penulisan hukum (skripsi). Adapun metode penelitian dalam

penulisan hukum ini meliputi:

1. Jenis Penelitian

Jenis penelitian yang digunakan penulis pada penelitian ini adalah

jenis penelitian hukum empiris atau “sosiologis“. Jenis penelitian hukum

empiris ini, yang diteliti pada awalnya adalah data sekunder, kemudian

dilanjutkan pada data primer di lapangan atau terhadap masyarakat (Soerjono

Soekanto, 2010: 52 ). Data yang diperoleh dari jenis penelitian ini mempunyai

kriteria yang valid, yaitu menunjukkan drajad ketepatan antara data yang

sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh

penulis (Sugiyono, 2010: 2). Penelitian hukum empiris, peneliti perlu mencari

data langsung ke lapangan, sehingga tidak cukup hanya dengan

mengumpulkan data-data sekunder.

2. Sifat Penelitian

Sifat penelitian ini adalah penelitian deskriptif. Menurut Soerjono

Soekanto, penelitian deskriptif adalah penelitian yang dimaksudkan untuk

memberikan data seteliti mungkin tentang manusia, keadaan atau gejala-gejala

lainnya. Maksud dari penelitian deskriptif adalah terutama untuk mempertegas

hipotesa-hipotesa agar dapat membantu dalam memperkuat teori-teori baru

commit to user

3. Lokasi Penelitian

Lokasi dalam penelitian penulisan hukum (skripsi) ini adalah PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar. Lokasi tersebut dipilih

karena adanya kasus terkait penyelesaian kredit bermasalah, sehingga

berkaitan dengan permasalahan yang dibahas dalam penelitian hukum

(skripsi) ini.

4. Jenis Data

Secara umum, di dalam penelitian biasanya dibedakan antara data

yang diperoleh secara langsung dari masyarakat (data empiris) dan dari

bahan-bahan pustaka. Data yang diperoleh secara langsung dari masyarakat

dinamakan data primer, sedangkan yang dipeoleh dari bahan-bahan pustaka

lazimnya dinamakan data sekunder (Soerjono Soekanto, 2010:51).

Jenis data yang dipergunakan dalam penelitian ini adalah:

a. Data Primer

Data primer merupakan keterangan atau fakta yang diperoleh

secara langsung melalui penelitian lapangan atau di lokasi penelitian. Data

primer merupakan data yang dikumpulkan dari sejumlah fakta atau

keterangan yang diperoleh secara langsung melalui penelitian lapangan.

Data primer ini berupa hasil wawancara dengan Account Officer PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar.

b. Data Sekunder

Data sekunder merupakan data yang tidak diperoleh secara

langsung dari lapangan, melainkan diperoleh dari studi kepustakaan, yang

terdiri dari peraturan perundang-undangan, buku-buku, kamus hukum, dan

commit to user

5. Sumber Data

a. Sumber Data Primer

Sumber data primer merupakan sumber data yang berasal dari

pihak-pihak yang ada hubungannya langsung dengan masalah dalam

penelitian. Sumber data primer dalam penelitian ini adalah wawancara

dengan Account Officer PT Bank Rakyat Indonesia (Persero) Tbk Cabang

Karanganyar yang mengetahui dan memiliki pengalaman mengenai obyek

penelitian.

b. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data yang mendukung

sumber data primer, yaitu peraturan perundang-undangan yang

berhubungan dengan permasalahan yang diteliti penulis, antara lain

Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar

Pokok-Pokok Agraria, Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan,

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas

Tanah Beserta Benda-Benda yang Berkaitan dengan Tanah,

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang-Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan, Undang-Undang Nomor 30

Tahun 1999 tentang Arbitrase dan Penyelesaian Sengketa,

Undang-Undang Nomor 4 Tahun 2004 tentang Perubahan Atas Undang-Undang-Undang-Undang

Nomor 14 Tahun 1970 tentang Kekuasaan Kehakiman, Peraturan Bank

Indonesia Nomor 7 Tahun 2005 tentang Penilaian Kualitas Aktiva Bank

Umum, Peraturan Bank Indonesia Nomor 8 Tahun 2006 tentang Mediasi

Perbankan, Peraturan Menteri Keuangan Nomor 40 Tahun 2006 tentang

Petunjuk Pelaksanaan Lelang, Keputusan Menteri Keuangan Nomor 305

Tahun 2002 tentang Pejabat Lelang, Keputusan Menteri Keuangan Nomor

306 Tahun 2002 tentang Balai Lelang, Kitab Undang-Undang Hukum

Perdata, Herziene Inlandsch Reglement (HIR), dan Rechtglement

commit to user

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian kualitatif yang utama

adalah observasi participant, wawancara mendalam studi dokumentasi, dan

gabungan ketiganya atau triangulasi. Perlu dikemukakan kalau teknik

pengumpulan datanya dengan observasi, maka perlu dikemukakan apa yang

diobservasi, dan kalau wawancara, kepada siapa akan melakukan wawancara

(Sugiyono, 2010: 293). Sesuai dengan sumber data yang digunakan dalam

penelitian ini, maka teknik pengumpulan data yang digunakan adalah :

a. Studi Lapangan

Studi lapangan, yaitu pengumpulan data dengan cara terjun secara

langsung ke obyek penelitian untuk melakukan pengamatan secara

langsung, dengan tujuan untuk memperoleh data-data. Studi lapangan ini

penulis mengumpulkan data dengan 2 (dua) cara, yaitu :

1) Observasi

Observasi merupakan teknik pengumpulan data dengan cara

melihat atau mengamati obyek yang diteliti, serta melakukan

pencatatan terhadap gejala-gejala yang timbul secara sistematis,

sehingga dapat memberikan suatu gambaran yang lengkap mengenai

obyek penelitian dengan mempelajari kasus yang berkembang di lokasi

penelitian, yaitu di PT Bank Rakyat Indonesia (Persero) Tbk Cabang

Karanganyar.

2) Wawancara mendalam (indepth inverviewing)

Wawancara merupakan suatu teknik pengumpulan data dengan

cara bertanya langsung kepada responden mengenai masalah yang

diteliti. Wawancara dilakukan pada subyek yang dipilih sebagai

responden secara mendalam dan terarah dengan menggunakan daftar

pertanyaan terbuka agar diperoleh hasil yang sesuai dengan

commit to user

melalui Account Officer PT Bank Rakyat Indonesia (Persero) Tbk

Cabang Karanganyar.

b. Studi Kepustakaan

Studi kepustakaan, yaitu teknik pengumpulan data dengan cara

mempelajari, membaca dan mencatat buku-buku, literatur, catatan-catatan,

serta peraturan perundang-undangan yang erat kaitannya dengan

pokok-pokok masalah yang diteliti.

7. Teknik Analisis Data

Teknik analisis data yang akan digunakan penulis dalam penelitian ini

adalah analisa kualitatif, yaitu suatu cara penelitian yang menggunakan dan

menghasilkan data secara deskriptif analisis, artinya apa yang dinyatakan oleh

responden secara tertulis atau lisan dan juga perilaku yang nyata yang diteliti

dan dipelajari sebagai sesuatu yang utuh (Soerjono Soekanto, 2010: 250). Jadi,

dalam hal ini proses pengumpulan data dan analisa data dilakukan secara

bersamaan.

Teknik analisa data meliputi 3 (tiga) tahapan, yaitu mereduksi data,

menyajikan data, dan menarik kesimpulan dengan verifikasinya. Tahap-tahap

tersebut dilakukan pembentukan siklus, sehingga data yang terkumpul

direduksi, kemudian ditarik sebuah kesimpulan/ konklusi. Ketiga komponen

tersebut adalah :

a. Reduksi Data

Reduksi data merupakan proses seleksi, pemfokusan dan penyederhanaan

dari data-data, sehingga kesimpulan akhir penelitian dapat dilakukan.

b. Penyajian Data

Penyajian data merupakan suatu rangkaian informasi, deskripsi dalam

commit to user

dilakukan. Sajian data harus mengacu pada rumusan masalah, sehingga

dapat menjawab permasalahan-permasalahan yang diteliti.

c. Kesimpulan dan Verifikasi

Kesimpulan dan verifikasi yang dimulai dari pengumpulan data, seorang

penganalisis kualitatif melukan pencatatan, pola-pola, penjelasan,

konfigurasi atau pernyataan, alur sebab akibat dan proporsi.

Kesimpulan-kesimpulan juga diverifikasi selama penelitian berlangsung (Heribertus

Sutopo, 1988: 34-36). Lebih jelasnya, analisis data kualitatif model

interaktif dapat digambarkan dengan skema sebagai berikut :

Bagan 1. Model Analisis Interaktif

Maksud model analisis interaktif ini, pada waktu pengumpulan data

penulis selalu membuat reduksi dan sajian data. Reduksi dan sajian data harus

disusun pada waktu penulis sudah memperoleh unit data dari sejumlah unit

yang diperlukan dalam penelitian, ketika waktu pengumpulan data sudah

berakhir, penulis mulai melakukan usaha untuk menarik kesimpulan dan

verifikasinya berdasarkan pada semua hal yang terdapat dalam reduksi

maupun sajian datanya, jika kesimpulan dirasa kurang mantap karena

kurangnya rumusan dalam reduksi maupun sajiannya, maka penulis dapat Reduksi Data

Penarikan Kesimpulan/ Verifikasi

Sajian Data Pengumpulan

commit to user

kembali melakukan kegiatan pengumpulan data yang sudah terfokus untuk

mencari pendukung kesimpulan yang ada dan juga bagi pendalaman data

(Heribertus Sutopo, 1988: 38).

F. Sistematika Penulisan Hukum (Skripsi)

Penulisan hukum ini terdiri dari empat bab, yaitu pendahuluan, tinjauan

pustaka, pembahasan dan penutup, serta daftar pustaka dan lampiran, adapun

susunannya sebagai berikut :

BAB I. PENDAHULUAN

Pada bab ini penulis mengemukakan latar belakang, rumusan masalah,

tujuan penelitian, manfaat penelitian, metode penelitian, dan

sistematika penulisan hukum (skripsi).

BAB II. TINJAUAN PUSTAKA

Pada bab ini penulis memaparkan landasan teori dari para pakar

maupun doktrin hukum berdasarkan literatur yang berkaitan dengan

permasalahan penelitian. Landasan teoritik tersebut meliputi tinjauan

umum mengenai kredit bermasalah, jaminan, dan Hak Tanggungan.

BAB III. HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini penulis menguraikan mengenai pembahasan dan hasil

yang diperoleh dari proses meneliti. Berdasarkan rumusan masalah

yang diteliti, terdapat dua pokok permasalahan yang dibahas dalam

bab ini, yaitu langkah-langkah apa yang dilakukan oleh PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Karanganyar dalam

Menyelesaikan Kredit Bermasalah dan apakah penyelesaian kredit

bermasalah di PT Bank Rakyat Indonesia (Persero) Tbk Cabang

Karanganyar sudah sesuai dengan Undang-Undang Perbankan dan

commit to user

BAB IV. PENUTUPPada bab ini penulis menguraikan mengenai kesimpulan yang dapat

diperoleh dari kesimpulan hasil pembahasan dan proses meneliti, serta

saran-saran yang dapat penulis kemukakan pada para pihak yang

terkait dengan bahasan penulisan hukum.

DAFTAR PUSTAKA

commit to user

BAB II. TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum tentang Perjanjian Kredit

a. Pengertian Perjanjian Kredit dari Para Ahli

1) Menurut Subekti

Perjanjian kredit menurut Subekti adalah dalam bentuk apapun juga

pemberian kredit itu diadakan, dalam semuanya itu pada hakikatnya

yang terjadi adalah suatu perjanjian pinjam-meminjam sebagaiamana

diatur oleh Kitab Undang-Undang Hukum Perdata Pasal 1754 sampai

dengan Pasal 1769.

2) Menurut Marhainis Abdul Hay

Perjanjian kredit menurut Marhainis Abdul Hay adalah identik dengan

perjanjian pinjam-meminjam dan dikuasai oleh ketentuan Bab XIII

dari Buku III Kitab Undang-Undang Hukum Perdata.

3) Menurut Mariam Darus Badrulzaman

Berdasarkan rumusan yang terdapat di dalam Undang-Undang

Perbankan mengenai perjanjian kredit, dapat disimpulkan bahwa dasar

perjanjian kredit adalah perjanjian pinjam-meminjam di dalam Kitab

Undang-Undang Hukum Perdata Pasal 1754. Perjanjian

pinjam-meminjam ini juga mengandung makna yang luas yaitu obyeknya

adalah benda yang menghabis jika verbruiklening termasuk di

dalamnya uang. Berdasarkan perjanjian pinjam-meminjam ini, pihak

penerima pinjaman menjadi pemilik yang dipinjam dan kemudian

harus dikembalikan dengan jenis yang sama kepada pihak yang

meminjamnkannya, karena perjanjian kredit ini merupakan perjanjian

yang bersifat riil, yaitu bahwa terjadinya perjanjian kredit ditentukan

commit to user

4) Menurut Sutan Remy Sjahdeini

Perjanjian kredit menurut Sutan Remy Sjahdeini adalah perjanjian

antara bank sebagai kreditur dengan nasabah sebagai nasabah debitur

mengenai penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu yang mewajibkan nasabah-nasabah debitur untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan,

atau pembagian hasil keuntungan.

5) Menurut Ch. Gatot Wardoyo

Perjanjian kredit mempunyai beberapa fungsi, yaitu :

a) Perjanjian kredit berfungsi sebagai perjanjian pokok, artinya

perjanjian kredit merupakan sesuatu yang menentukan batal atau

tidaknya perjanjian lain yang mengikutinya, misalnya perjanjian

pengikatan jaminan.

b) Perjanjian kredit berfungsi sebagai alat bukti mengenai

batasan-batasan hak dan kewajiban diantara kreditur dan debitur.

c) Perjanjian kredit berfungsi sebagai alat untuk melakukan

monitoring kredit.

Istilah kredit tidak terdapat dalam Kitab Undang-Undang Hukum

Perdata, yang ada hanya perjanjian pinjam-meminjam uang yang ada

dalam Pasal 1754 Kitab Undang-Undang Hukum Perdata (Sutarno, 2009:

96). Istilah perjanjian kredit pertama kali dikemukakan dalam Instruksi

Presidium Kabinet Nomor 15/EK/10/1996 juncto Surat Edaran Bank

Negara Indonesia Unit I Nomor 2/UPK/Pemb/1966 tentang Pedoman

Kebijaksanaan di Bidang Perkreditan. Unsur kepercayaan memang harus

ada di dalam perjanjian kredit, yaitu keyakinan kreditur bahwa prestasi

yang diberikannya baik dalam bentuk uang atau barang akan benar-benar

diterimanya kembali dalam jangka waktu tertentu yang sudah disepakati

commit to user

Berawal dari bentuk perjanjian, selanjutnya dalam praktek tumbuh

sebagai perjanjian baku, yaitu bank telah menyediakan formulir perjanjian

kredit yang isinya telah disiapkan lebih dahulu. Berdasarkan sifatnya,

perjanjian kredit adalah perjanjian pendahuluan atau voorovereenkomst

dari penyerahan uang. Perjanjian pendahuluan sebagai hasil permufakatan

antara pemberi dan penerima pinjaman mengenai hubungan-hubungan

hukum antara keduanya.

b. Subyek Hukum Perjanjian Kredit

Subyek hukum dalam perjanjian kredit bank adalah para pihak yang akan

mengikatkan diri dalam hubungan hukum di dalam perjanjian kredit.

Pihak-pihak yang mengikatkan diri dalam perjanjian kredit adalah pihak

yang memberikan kredit dan pihak yang menerima kredit. Perjanjian

kredit bank ditegaskan bahwa, pihak yang memberikan kredit adalah bank,

sedangkan pihak yang menerima kredit dapat perorangan ataupu badan

hukum. Pihak memberikan kredit disebut kreditur, sedangkan pihak yang

menerima kredit disebut debitur.

c. Obyek Hukum Perjanjian Kredit

Pasal 1 butir 11 Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan,

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

commit to user

d. Isi Perjanjian KreditPerjanjian kredit pada umumnya berisi klausula-klausula sebagai

berikut :

1) Klausula-klausula tentang syarat-syarat penarikan kredit pertama kali

(predisbursement clause). Klausa ini menyangkut :

a) Pembayaran provisi, premi asuransi kredit, asuransi barang

jaminan, dan pengikatan jaminan;

b) Penyerahan barang jaminan, dokumen, dan pelaksanaan pengikatan

barang jaminan; dan

c) Pelaksanaan penutupan asuransi barang jaminan, asuransi kredit,

dengan tujuan untuk meminimalisasi risiko yang terjadi di luar

kesalahan debitur ataupun kreditur.

2) Klausula-klausula tentang maksimum kredit (amount clause). Klausula

ini memiliki urgensi, yaitu :

a) Merupakan obyek dari perjanjian kredit, sehingga perubahan

kesepakatan mengenai materi ini memiliki konsekuensi

diperlukannya pembuatan perjanjian kredit baru;

b) Merupakan batas kewajiban kreditur berupa penyediaan dana

selama tenggang waktu perjanjian kredit, berarti batas hak debitur

untuk melakukan penarikan pinjaman;

c) Merupakan penetapan besarnya nilai agunan yang harus

diserahkan, dasar perhitungan penetapan besarnya provisi atau

commitment fee; dan

d) Merupakan batas dikenakannya denda kelebihan tarik (overdraft).

commit to user

Klausula ini penting dalam beberapa hal, yaitu :

a) Memberikan batas waktu bagi bank kapan harus menyediakan dana

sebesar maksimum kredit, kapan tenggang waktu itu terlampaui,

sehingga memberikan hak tagih bagi bank untuk pengembalian

kredit oleh debitur;

b) Memberikan batas waktu dimana bank dapat melakukan

teguran-teguran bila debitur tidak memenuhi kewajibannya secara tepat

waktu; dan

c) Memberi waktu yang tepat bagi bank untuk melakukan analisis

kembali dengan pertimbangan apakah fasilitas kredit tersebut dapat

diperpanjang atau segera ditarik kembali.

4) Klausula-klausula tentang tujuan kredit dan bentuk kredit. Klausula ini

penting dalam beberapa hal, yaitu :

a) Klausula tujuan kredit diperlukan agar debitur mempergunakan

kreditnya sesuai dengan yang disepakati dan diperjanjikan

sebelumnya; dan

b) Klausula bentuk kredit diperlukan sesuai dengan tujuan kreditnya.

Penentuan bentuk kredit yang tepat akan menciptakan tingkat

efisiensi dari pemberian kredit.

5) Klausula-klausula tentang bunga, kesepakatan biaya, dan denda

kelebihan tarik. Klausula ini diatur secara tegas dalam perjanjian kredit

dengan maksud memberikan kepastian mengenai hak bank untuk

membebankan bunga, biaya-biaya, dan denda yang disepakati

bersama. Bunga merupakan penghasilan bank, baik secara langsung

ataupun tidak langsung, yang akan diperhitungkan dengan biaya dana

untuk penyediaan fasilitas kredit tersebut.

6) Klausula tentang kuasa bank untuk melakukan pembebanan atas

rekening pinjaman debitur. Klausula ini diatur secara tegas dalam

commit to user

bunga, biaya, atau denda pada rekening pinjaman atau rekening

lainnya yang ditata usahakan pada bank tersebut.

7) Klausula tentang representations and warranties, yaitu klausula yang

berisi pernyataan-pernyataan debitur atas fakta-fakta yang menyangkut

status hukum, keadaan keuangan, dan asset debitur pada saat kredit

direalisasi.

8) Klausula tentang conditions precedent, yaitu klausula tentang

syarat-syarat tangguh yang harus dipenuhi terlebih dahulu oleh debitur

sebelum bank menyediakan kredit untuk digunakannya. Klausula ini

bertujuan agar debitur menggunakan kredit sesuai dengan tujuan yang

disepakati dan untuk menghindari penyalahgunaan kredit.

9) Klausula tentang agunan kredit (collateral clause), bertujuan agar

pihak debitur tidak melakukan penarikan atau penggantian barang

jaminan secara sepihak, tetapi harus ada kesepakatan dengan pihak

bank.

10)Klausula tentang berlakunya syarat-syarat dan ketentuan-ketentuan

hubungan rekening koran bagi perjanjian kredit yang bersangkutan.

Klausula ini khusus bagi debitur yang fasilitas kreditnya ditata

usahakan melalui rekening Koran atau giro.

11)Klausula tentang affirmative covenant, yaitu klausula yang berisi

janji-janji debitur untuk melakukan hal-hal tertentu selama perjanji-janjian kredit

berlaku. Klausula ini terdiri dari berbagai hal yang harus ditepati oleh

debitur selama fasilitas kredit yang diterimanya berjalan.

12)Klausula tentang negative covenant, yaitu klausula yang berisi

janji-janji debitur untuk tidak melakukan hal-hal tertentu selama perjanji-janjian

kredit berlaku. Klausula ini terdiri atas berbagai macam hal yang

mempunyai akibat yuridis dan ekonomis bagi kepentingan

commit to user

13)Klausula tentang financial covenant, yaitu klausula yang berisi janji

debitur untuk menyampaikan laporan keuangan sesuai dengan yang

diminta oleh bank.

14)Klausula tentang event of default, yaitu klausula yang memberikan hak

sepihak kepada bank untuk mengakhiri kredit atas peristiwa-peristiwa

yang ditentukan oleh bank serta sekaligus menagih pagu kredit tersisa.

15)Klausula tentang arbitrase, yaitu klausula yang berisi penyelesaian

perselisihan diantara para pihak.

16)Klausula-klausula bunga rampai atau miscellaneous provisions, yaitu

klausula-klausula yang berisi syarat-syarat dan ketentuan-ketentuan

yang belum tertampung secara khusus di dalam klausula-klausula yang

ada (Johannes Ibrahim, 2004: 48-52).

Pasal 1313 Kitab Undang-Undang Hukum Perdata menyebutkan

bahwa, perjanjian adalah suatu perbuatan dengan mana satu orang atau

lebih mengikatkan dirinya terhadap satu orang atau lebih. Pengertian

perjanjian ini mengandung unsur sebagai berikut :

1) Perbuatan, dimana penggunaan kata “perbuatan” pada perumusan

tentang perjanjian ini lebih tepat jika diganti dengan kata perbuatan

hukum atau tindakan hukum, karena perbuatan tersebut membawa

akibat hukum bagi para pihak yang memperjanjikan.

2) Satu orang atau lebih terhadap satu orang lain atau lebih, untuk adanya

suatu perjanjian, paling sedikit harus ada dua pihak yang saling

berhadap-hadapan dan saling memberikan pernyataan yang sesuai satu

sama lain. Pihak tersebut adalah orang atau badan hukum.

3) Mengikatkan dirinya, yaitu di dalam perjanjian terdapat unsur janji

yang diberikan oleh pihak yang satu kepada pihak yang lain, dalam

perjanjian ini orang terikat kepada akibat hukum yang muncul karena

commit to user

Perjanjian kredit memiliki fungsi penting dalam pemberian,

pengelolaan, serta penatalaksanaan kredit itu sendiri, yaitu sebagai

perjanjian pokok, maksudnya bahwa suatu perjanjian kredit merupakan

sesuatu yang menentukan batal atau tidaknya perjanjian lain yang

mengikutinya, contohnya perjanjian pengikatan jaminan, kemudian

sebagai alat bukti mengenai batasan-batasan hak dan kewajiban antara

kreditur dan debitur, dan sebagai alat untuk melakukan pemantauan kredit.

Adapun bentuk-bentuk dari perjanjian kredit sebagai berikut :

1) Perjanjian kredit yang dibuat di bawah tangan (akta bawah tangan)

Perjanjian ini diartikan bahwa, pemberian kredit yang diberikan

oleh bank kepada nasabahnya hanya dibuat diantara mereka saja, yakni

antara debitur dengan kreditur tanpa seorang notaris. Akta di bawah

tangan yang dimaksud sudah dibuat dan disiapkan oleh pihak bank dan

hanya tinggal disepakati oleh pihak debitur saja. Akta di bawah tangan

ini memiliki kekuatan hukum pembuktian seperti layaknya akta

notarill, bilamana tanda tangan yang terdapat dalam akta tersebut

diakui oleh yang menandatangani.

Akta di bawah tangan dalam hal pembuktian dihadapan hakim,

jika salah satu pihak mengajukan bukti akta di bawah tangan dan akta

tersebut dibantah oleh pihak lawan, maka pihak yang telah

mengajukan bukti akta di bawah tangan tersebut harus mencari bukti

tambahan, seperti saksi-saksi, dan untuk menghindari penyangkalan

tersebut, ada baiknya bilamana akta di bawah tangan tersebut

dilakukan legislasi oleh seorang notaris, sehingga dengan adanya

legislasi tersebut akta di bawah tangan memiliki kekuatan hukum

commit to user

2) Perjanjian kredit yang dibuat oleh dan dihadapan seorang notaris (akta

notarill atau akta otentik)

Pihak yang menyiapkan dan membuat perjanjian ini adalah

notaris, akan tetapi dalam prakteknya semua ketentuan dalam

perjanjian kredit disiapkan oleh kreditur itu sendiri, yang kemudian

diberikan kepada notaris untuk dirumuskan ke dalam akta notarill.

Akta notariil atau akta otentik di dalam hal pembuktian memiliki

kekuatan pembuktian yang sempurna.

Akta otentik dianggap benar dan sah, tanpa perlu membuktikan

atau menyelidiki keabsahan terkait tanda tangan pihak-pihak yang

bersangkutan, apabila terdapat bantahan dari pihak lawan dalam hal

pembuktian di depan hakim, maka pihak pembantahlah yang harus

melakukan pembuktian terhadap kebenaran atas bantahannya tersebut.

2. Tinjauan Umum tentang Wanprestasi

a. Pengertian Wanprestasi

Wanprestasi adalah tidak memenuhi sesuatu yang diwajibkan seperti yang telah ditetapkan dalam perikatan. Tidak dipenuhinya

kewajiban oleh debitur disebabkan oleh 2 (dua) kemungkinan alasan,

yaitu:

1) Karena kesalahan debitur, baik dengan sengaja tidak dipenuhi

kewajiban maupun karena kelalaian; atau

2) Karena keadaan memaksa (overmacht), force majeure, jadi di luar

commit to user

Menurut Black’s Law Dictionary dalam bukunya Kartini Muljadi

dan Gunawan Widjaja yang berjudul Perikatan pada Umumnya,

menyatakan bahwa wanprestasi (default) adalah :

By its derivation, a failure. An ommission of that which ought to be done…Specifically, the omission or failure to perform a legal or

contractual duty…; to observe a promise or discharge an obligation;… or to perform an agreement. The term also ambraces the idea of dishonesty, and of wrongful act… (Kartini Muljadi dan Gunawan Widjaja, 2004: 87).

Menurut Kamus Hukum, wanprestasi merupakan suatu ingkar

tidak memenuhi kewajiban dalam suatu perjanjian. Pihak yang lalai

tersebut harus memnberikan penggantian rugi, biaya, dan bunga. Debitur

tidak memenuhi kewajiban prestasinya bias karena berbagai sebab, tetapi

secara garis besar adalah karena kesengajaan atau kelalaian debitur (J.

Satrio, 1999: 100).

b. Bentuk-Bentuk Wanprestasi

Bentuk wanprestasi ini dapat terwujud dalam beberapa bentuk,

yaitu :

1) Debitur sama sekali tidak melaksanakan kewajibannya;

2) Debitur tidak melaksanakan kewajibannya sebagaimana mestinya/

melaksanakan kewajibannya, tetapi tidak sebagaimana mestinya;

3) Debitur tidak melaksanakan kewajibannya pada waktunya; dan

4) Debitur melaksanakan sesuatu yang tidak diperbolehkan. Wanprestasi

tersebut dapat terjadi karena kesengajaan debitur untuk tidak mau

melaksanakannya, maupun karena kelalaian debitur untuk tidak

commit to user

c. Ganti Kerugian dan Wanprestasi1) Pengertian ganti-kerugian

Penggantian biaya, rugi dan bunga karena tidak dipenuhinya suatu

perjanjian, barulah mulai diwajibkan apabila debitur setelah

dinyatakan lalai memenuhi perjanjiannya tetap melalaikannya, atau

sesuatu yang harus diberikan atau dibuatnya, hanya dapat diberikan

atau dibuat dalam tenggang waktu yang telah dilampaukannya (Pasal

1243 Kitab Undang-Undang Hukum Perdata). Ganti-kerugian pada

dasarnya adalah ganti kerugian yang timbul karena debitur melakukan

wanprestasi.

2) Unsur-unsur ganti-kerugian

Berdasarkan Pasal 1246 Kitab Undang-Undang Hukum Perdata,

ganti-kerugian itu terdiri atas 3 (tiga) unsur, yaitu :

a) Biaya, yaitu segala pengeluaran atau ongkos-ongkos yang

nyata-nyata telah dikeluarkan.

b) Rugi, yaitu kerugian karena kerusakan barang-barang kepunyaan

kreditur yang diakibatkan oleh kelalaian debitur.

c) Bunga, yaitu keuntungan yang seharusnya diperoleh atau

diharapkan oleh kreditur apabila debitur tidak lalai.

3) Batasan-batasan mengenai ganti-kerugian

Undang-undang menentukan bahwa kerugian yang harus dibayarkan

oleh debitur kepada kreditur sebagai akibat dari wanprestasi, yaitu :

a) Kerugian yang dapat diduga ketika perjanjian dibuat. Berdasarkan

Pasal 1247 Kitab Undang-Undang Hukum Perdata, debitur hanya

diwajibkan membayar ganti-kerugian yang nyata telah atau

commit to user

jika hal tidak dipenuhinya perjanjian itu disebabkan oleh tipu daya

yang dilakukan olehnya.

b) Kerugian sebagai akibat langsung dari wanprestasi. Berdasarkan

Pasal 1248 Kitab Undang-Undang Hukum Perdata, jika tidak

dipenuhinya perjanjian itu disebabkan oleh tipu daya debitur,

pembayaran mengenai ganti-kerugian sekedar mengenai kerugian

yang diderita oleh kreditur dan keuntungan yang hilang baginya,

hanyalah terdiri atas apa yang merupakan akibat langsung dari

tidak dipenuhinya perjanjian.

Kewajiban debitur dalam kredit, seperti ditentukan dalam Pasal

1763 Kitab Undang-Undang Hukum Perdata dan diatur dalam Pasal 1

butir 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Akibat

wanprestasi diatur antara dalam Pasal 1237 Kitab Undang-Undang Hukum

Perdata, yaitu peralihan risiko dan Pasal 1243 Kitab Undang-Undang

Hukum Perdata, yaitu tuntutan ganti rugi, tetapi ada pengecualian yang

diatur dalam Pasal 1244 Kitab Undang-Undang Hukum Perdata, yaitu

disebabkan suatu hal yang tak terduga, tak dapat dipertanggungjawabkan

padanya, jika itikad buruk tidaklah ada pada pihaknya.

3. Tinjauan Umum tentang Kredit Bermasalah

a. Pengertian Kredit Bermasalah

Kredit bermasalah adalah suatu keadaan dimana debitur tidak mau

dan tidak mampu memenuhi janji-janji yang telah dibuatnya sebagaimana

tertera dalam perjanjian kredit (Iswi Hariyani, 2010: 28). Adanya kredit

bermasalah tersebut, akan menyebabkan menurunnya pendapatan bank,

selanjutnya memungkinkan terjadinya penurunan laba. Kredit bermasalah

atau non-performing loans merupakan salah satu indikator kunci untuk

commit to user

Fungsi bank salah satunya adalah sebagai lembaga intermediary

atau penghubung antara pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana. Pendapatan terbesar suatu bank berasal

dari pendapatan bunga atas kredit yang diberikan kemasyarakat dan

sumber dana terbesar suatu bank juga berasal dari masyarakat atau dana

pihak ketiga, sehingga aktivitas penghimpunan dana masyarakat yang

memiliki kelebihan dana dan kemudian menyalurkan dana tersebut

kembali kemasyarakat dalam bentuk kredit merupakan aktivitas atau

fungsi utama suatu bank

(http://jh-thamrin.blogspot.com/2009/04/non-performing-loan.html, diakses pada tanggal 27 September 2010 pukul

11.15 WIB).

b. Prinsip-Prinsip Pemberian Kredit

Kriteria penilaian umum dan harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar layak untuk diberikan kredit,

dilakukan dengan analisis prinsip 5C, yaitu character, capacity, capital,

condition, dan colleteral (Kasmir, 2002: 104).

c. Penyebab Terjadinya Kredit Bermasalah

Kredit bermasalah atau non-performing loans merupakan risiko

yang terkandung dalam setiap pemberian kredit oleh bank. Risiko tersebut

berupa keadaan dimana kredit tidak kembali tepat pada waktunya. Kredit

bermasalah atau non-performing loans itu dalam perbankan dapat

disebabkan oleh berbagai faktor, misalnya ada kesengajaan dari

pihak-pihak yang terlibat dalam proses kredit, kesalahan prosedur pemberian

kredit, atau disebabkan oleh faktor lain seperti faktor makro ekonomi.

Kredit dikategorikan sebagai kredit bermasalah atau

non-performing loans tersebut adalah apabila kualitas kredit tergolong pada

tingkat kolektibilitas kurang lancar, diragukan atau macet, untuk

commit to user

diatasi dengan langkah-langkah restrukturisasi, sedangkan untuk

kredit-kredit bermasalah yang bersifat struktural pada umumnya tidak dapat

diselesaikan dengan cara restrukturisasi sebagaimana kredit bermasalah

yang bersifat non-structural, sebagaimana ditentukan oleh peraturan Bank

Indonesia Nomor 7/2/PBI/2005, agar usahanya dapat berjalan kembali dan

pendapatannya mampu untuk memenuhi kewajiban-kewajibannya.

Gejala kredit macet antara lain disebabkan oleh menurunnya

pendapatan bersih, menurunnya penjualan secara tajam, menurunnya

perputaran persediaan, meningkatnya penjualan secara tajam, menurunnya

perputaran piutang, menurunnya modal lancar, nasabah mulai ingkar janji,

nasabah membuat laporan fiktif, nasabah tidak terbuka, dan nasabah

menolak wawancara.

Dilihat dari segi pelaku kredit, maka faktor-faktor kredit macet dari

nasabah yaitu :

1) Kelemahan nasabah, yaitu diantaranya manajemen kurang (kurang

menguasai manajemen kredit), tidak memiliki perencanaan yang baik,

produk ketinggalan jaman, kalah bersaing, lokasi usaha yang tidak

tepat, dan adminitrasi yang kacau.

2) Kenakalan nasabah, yaitu diantaranya tidak jujur dan sukar ingkar

janji, melakukan penyimpangan penggunaan, pola hidup yang boros

atau mewah, suka berbuat skandal, dan suka berjudi dan berspekulasi.

Menurut Sinungan dalam bukunya Budi Untung yang berjudul

Kredit Perbankan di Indonesia, menyatakan bahwa penyebab kredit macet

adalah kesulitan keuangan yang dialami oleh debitur. Penyebab kesulitan

keuangan dapat dikategorikan menjadi 2 (dua), yaitu :

1) Faktor-faktor intern (managerial factor), diantaranya disebabkan oleh

adanya kelemahan dalam kebijaksanaan pembelian dan penjualan,

commit to user

tentang kebijaksanaan piutang yang tidak efektif, penempatan yang

berlebihan pada aktiva tetap, dan permodalan yang tidak cukup.

2) Faktor-faktor ekstern, diantaranya disebabkan oleh bencana alam,

peperangan, perubahan kondisi perekonomian, dan perubahan

teknologi.

d. Upaya Mencegah Terjadinya Kredit Bermasalah

Upaya pencegahan memerlukan adanya berbagai kebijakan yang

baik, yaitu :

1) Kebijaksanaan pokok penyaluran kredit yang sehat,

ketentuan-ketentuan yang harus pada bank yaitu stuktur organisasi bidang

perkreditan dan job description-nya, kewenangan dari masing-masing

pejabat, dan batas pemberian kredit kepada debitur (Budi Untung,

2000: 145).

2) Sumber daya manusia yang solid dalam bidang perkreditan

Tugas pokok, wewenang dan tanggung jawab dewan direksi

dalam kaitannya dengan perkreditan diantaranya, yaitu menyiapkan

rencana tahunan dan kebijaksanaan pemberian kredit, melaksanakan

rencana tahunan dan kebijaksanaan pemberian kredit yang telah

mendapat persetujuan dari dewan komisaris,

mempertanggung-jawabkan pelaksanaan rencana tahunan dan kebijaksanaan pemberian

kredit kepada dewan komisaris bank dan kepada bank sentral,

memonitor pelaksanaan kebijaksanaan perkreditan, melakukan koreksi

yang diperlukan terhadap penyimpangan dari rencana kredit tahunan

dan kebijaksanaan perkreditan, memonitor perkembangan mutu kredit

secara keseluruhan, kredit yang diberikan kepada debitur yang

mempunyai hubungan dengan bank, dan kredit yang diberikan kepada

debitur tertentu, dan menentukan langkah penangan kredit bermasalah

commit to user

Hal-hal tersebut merupakan faktor upaya mencegah

terjadinya kredit bermasalah, maka dalam rangka pengelolaan kredit

yang baik bank harus dengan tertib melakukan hal-hal yang

diantaranya adalah memonitor dengan baik pemenuhan nasabah atas

semua persyaratan pemberian kredit yang disepakati bersama antar

debitur dengan bank, memonitor dengan baik pemenuhan

nasabah/debitur atas pembayaran bunga dan angsuran dengan tertib

dan tepat waktu sesuai dengan yang diperjanjikan, dan memonitor

perkembangan usaha dan keuangan nasabah termasuk kemampuan

likuiditas dan pemenuhan kewajiban debitur kepada pihak lain.

Memonitor atas pemberian kredit tersebut harus dilakuan dengan baik,

karena dapat memberikan peringatan dini (early warning) apabila

nasabah mulai menunjukkan gejala-gejala mengalami kesulitan dalam

memenuhi kewajibannya kepada bank maupun pihak ketiga dan dapat

melakukan tindakan untuk mencegah timbulnya kredit bermasalah

(problem loans) pada waktu yang cepat dan tepat (Budi Untung, 2000: 146-147).

Kredit bermasalah tersebut dapat diatasi dengan menyiapkan

sumber daya manusia yang berkompeten di bidangnya, maka

kehadiran pekerja asing dalam perekonomian nasional suatu negara

juga dibutuhkan, secara teoritis dimaksudkan untuk menciptakan

kompetisi yang pada gilirannya akan menciptakan efisiensi dan

meningkatkan daya saing perekonomian. Hal tersebut untuk merespon

sektor perbankan nasional dan memenuhi kekurangan tenaga ahli di

sektor perbankan, serta dalam upaya untuk meningkatkan kemampuan

tenaga kerja Indonesia melalui program alih pengetahuan (transfer of

commit to user

3) Kebijaksanaan Persetujuan Kredit

Persetujuan pemberian kredit dapat dikatakan sehat, bilamana

diberikan berdasarkan hasil dari penilaian total atas permintaan kredit

dan atas diri debitur. Persetujuan pemberian kredit oleh pejabat bank

yang terkait harus dinyatakan secara tertulis. Para pejabat pengambil

keputusan untuk menyetujui pemberian kredit harus dapat

mempertanggung-jawabkan kepada bank bahwa keputusan pemberian

kredit tersebut didasarkan pada hasil analisis kredit yang proporsional,

kredit tersebut dapat diharapkan tidak akan berkembang menjadi kredit

bermasalah, dan kredit tesebut telah memenuhi ketentuan

kebijaksanaan pokok penyaluran kredit yang telah digariskan oleh

bank; dan keputusan pemberian kredit tadi bebas dari pengaruh pihak

ketiga yang ikut berkepentingan dalam pemberian kredit tersebut (Budi

Untung, 2000: 148).

4. Tinjauan Umum tentang Jaminan

a. Pengertian Jaminan

Istilah jaminan merupakan terjemahan dari Bahasa Belanda, yaitu

zekerheid atau cautie, yang secara umum merupakan cara-cara kreditur

menjamin dipenuhinya tagihannya, disamping pertanggung jawaban

umum debitur terhadap barang-barangnya. Kata-kata jaminan terdapat

dalam Pasal 1131 dan Pasal 1132 Kitab Undang-Undang Hukum Perdata,

serta dalam Penjelasan Umum Pasal 8 Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan dan Undang-Undang Nomor 10 Tahun 1998

tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan. Pengertian jaminan terdapat dalam Surat Keputusan Direksi

Bank Indonesia Nomor 23/69/KEP/DIR tanggal 28 Februari 1991, yaitu

suatu keyakinan kreditur bank atas kesanggupan debitur untuk melunasi

commit to user

Istilah hukum jaminan, berasal dari terjemahan zakerheidesstelli

atau security of law. Hukum jaminan meliputi pengertian, baik jaminan

kebendaan dan jaminan perorangan. Pengertian hukum jaminan ini

mengacu pada jenis jaminan, bukan pengertian hukum jaminan (Salim

H.S, 2004: 5). Hukum jaminan adalah mengatur konstruksi yuridis yang

memungkinkan pemberian fasilitas kredit, dengan menjaminkan

benda-benda yang dibelinya sebagai jaminan.

Peraturan demikian harus cukup meyakinkan dan memberikan

kepastian hukum bagi lembaga-lembaga kredit, baik dari dalam negeri

maupun luar negeri, adanya lembaga jaminan dan lembaga demikian

kiranya harus dibarengi dengan adanya lembaga kredit dengan jumlah

besar, dengan jangka waktu yang lama dan bunga yang relatif rendah.

Hukum jaminan diartikan sebagai peraturan hukum yang mengatur

jaminan-jaminan piutang seorang kreditur terhadap debitur (J. Satrio,

2002: 3). Hukum jaminan adalah keseluruhan dari kaidah-kaidah hukum

yang mengatur hubungan hukum antara pemberi dan penerima jaminan

dalam kaitannya dengan pembebanan jaminan untuk mendapatkan fasilitas

kredit (Salim H.S, 2004: 6).

b. Asas-Asas Hukum Jaminan

Berdasarkan hasil analisis terhadap berbagai peraturan

perundang-undangan yang mengatur tentang hukum jaminan, maupun kajian terhadap

berbagai literatur tentang jaminan, maka ditemukan 5 (lima) asas penting

dalam hukum jaminan, yaitu asas publicitet, asas specialitet, asas tidak

dapat dibagi-bagi, asas inbezitstelling, dan asas horizontal (Salim H.S,

2004: 9). Adapun dijelaskan sebagai berikut :

1) Asas Publicitet

Asas publicitet, yaitu asas bahwa semua hak, baik Hak Tanggungan,

commit to user

dimaksudkan supaya pihak ketiga dapat mengetahui bahwa benda

jaminan tersebut sedang dilakukan pembebanan jaminan.

2) Asas Specialitet

Asas specialitet, yaitu bahwa Hak Tanggungan, Hak Fidusia dan

Hipotek hanya dapat dibebankan atas percil atau atas barang-barang

yang sudah terdaftar atas nama orang tertentu.

3) Asas Tidak Dapat Dibagi-bagi

Asas tidak dapat dibagi-bagi, yaitu asas dapat dibaginya hutang tidak

dapat mengakibatkan dapat dibaginya Hak Tanggungan, Hak Fidusia

dan Hipotek dan Hak Gadai walaupun telah dilakukan pembayaran

sebagian.

4) Asas Inbezitstelling

Asas inbezitstelling, yaitu barang jaminan (gadai) harus berada pada

penerima gadai.

5) Asas Horizontal

Asas horizontal, yaitu bangunan dan tanah bukan merupakan satu

kesatuan. Hal ini dapat dilihat dalam penggunaan Hak Pakai, baik

Tanah Negara maupun tanah Hak Milik. Bangunannya milik dari yang

bersangkutan atau pemberi tanggungan tetapi tanahnya milik orang

lain, berdasarkan Hak Pakai. Selain daripada itu, asas-asas Hukum

Jaminan juga meliputi asas filosofis, asas konstitusional, asas politis

dan asas operasional (konkret) yang bersifat umum. Asas operasional

dibagi menjadi asas sistem tertutup, asas absolut, asas mengikuti

benda, asas publikasi, asas specialitet, asas totalitas, asas asessi

pelekatan, asas konsistensi, asas pemisahan horizontal dan asas

commit to user

c. Obyek Hukum Jaminan

Berdasarkan uraian tersebut di atas, maka obyek dari hukum

jaminan dapat dibagi menjadi 2 (dua), yaitu obyek materiil dan obyek

formil (Salim H.S, 2004: 8).

1) Obyek Materiil

Obyek materiil, yaitu bahan (materill) yang dijadikan sasaran dalam

penyelidikannya, dalam hal ini adalah manusia.

2) Obyek Formil

Obyek formil, yaitu sudut pandang tertentu terhadap obyek

materiilnya. Jadi, obyek formil hukum jaminan adalah bagaimana

subyek hukum dapat membebankan jaminannya pada lembaga

perbank