commit to user

ANALISIS KONTRIBUSI RESTRIBUSI TEMPAT KHUSUS PARKIR

TERHADAP PENDAPATAN ASLI DAERAH KABUPATEN NGAWI

TAHUN 2007

–

2011

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajad Magister

Program Studi Magister Ekonomi dan Studi Pembangunan

Konsentrasi : Ekonomi Keuangan Perbankan & Kebanksentralan

Oleh:

SURAWAN

NIM : S 4211041

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

PROGRAM PASCA SARJANA

MAGISTER EKONOMI DAN STUDI PEMBANGUNAN

SURAKARTA

commit to user

commit to user

commit to user

commit to user

commit to user

vi

MOTTO

Orang-orang yang berhenti belajar akan menjadi pemilik masa lalu,

Orang-orang yang masih terus belajar, akan menjadi pemilik masa depan

(Mario Teguh)

Setiap pengalaman yang menakutkan Anda, akan menambah keberanian,

kekuatan, dan keyakinan diri anda

.

commit to user

vii

P E R S E M BA H A N

Karya ini kupersembahkan kepada

Orangtua, Suami dan kedua anakku tercinta

commit to user

viii

ABSTRAK

Semenjak krisis ekonomi melanda Indonesia pada tahun 1997 jumlah kredit perbankan terus mengalami penurunan. Pada tahun 1997 pertumbuhan kredit mencapai 29.09%, Pada Tahun 1998 pertumbuhan kredit menurun menjadi 28,90%, dan pada Tahun 1999 penyaluran kredit nasional mengalami pertumbuhan negatif sebesar 53,81 %.

Tujuan penelitian ini adalah untuk : Menganalisis pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, dan mengetahui perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia sebelum dan setelah krisis.

Data yang digunakan dalam penelitian ini adalah data sekunder dengan periode yang di analisis dari Tahun 1990-2011. Data diperoleh dari Bank Indonesia, alat analisis yang digunakan adalah Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa Inflasi berpengaruh negatif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, Tingkat suku bunga kredit berpengaruh negatif tetapi tidak signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, Indeks produksi berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Dana pihak ketiga berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Krisis ekonomi menyebabkan kondisi usaha menjadi tidak kondusif. Kurs mata uang yang tidak stabil, daya beli mayarakat yang melemah, ditambah dengan kondisi hukum dan politik yang tidak stabil memperkecil minat indek produksi. Hal ini menyebabkan pengajuan kredit kepada bank mengalami penurunan. Pada sisi yang lain, jumlah kredit yang diajukan tersebut sebagian besar juga tidak disetujui, tidak diambil oleh debitur

Kesimpulan bahwa hanya indek produksi dan dana pihak ketiga saja yang berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Ada perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia sebelum dan setelah krisis.

commit to user

The purpose of this study is to: Analyze the effects of inflation, interest rate, credit, production index, and third-party funds to bank credit offers in Indonesia in 1990 - 2011, and know the difference of the effects of inflation, interest rate, credit, production index, and party funding the third of the bank credit offers in Indonesia before and after the crisis.

The data used in this study is a secondary data analysis of the period in the year 1990 to fiscal year of 2011. Data obtained from Bank Indonesia, an analysis tool used is Multiple Linear Regression.

The results showed that inflation has negative and significant impact on bank credit offers in Indonesia in 1990 - 2011, the rate of credit interest rate but no significant negative effect on bank credit offers in Indonesia in 1990 - 2011, the production index has positive and significant impact on bank credit offers in Indonesia in 1990 to 2011. Third party funds have a positive and significant impact on bank credit offers in Indonesia the year 1990 to 2011. The economic crisis cause business conditions become conducive. The exchange rate is not stable, society is weakened purchasing power, coupled with the legal conditions and the unstable political interests minimize production index. This led to the bank's credit application declined. On the other hand, the amount requested is most also not approved, not taken by the debtor.

The conclusion that only the index of production and third party funds are positive and significant impact on bank credit offers in Indonesia the year 1990 to 2011. There are differences in the effects of inflation, interest rate, index of production, and third-party funds to bank credit offers in Indonesia before and after the crisis.

commit to user

x

KATA PENGANTAR

Dengan mengucapakan Puji Syukur kepada Tuhan Yang Maha Esa yang telah

memberikan kemudahan dalam menyelesaikan Tesis yang berjudul “Penawaran

Kredit Bank Sebelum dan Sesudah Krisis Di Indonesia (Tahun 1990-2011).

Penulisan Tesis ini merupakan kewajiban yang harus di selesaikan bagi setiap

Mahasiswa dalam rangka meraih gelar Magister Ekonomi dan Studi Pembangunan

pada Program Studi Ekonomi dan Studi Pembangunan Pasca Sarjana Universitas

Sebelas Maret Surakarta . Selain itu, Tesis ini juga tidak akan berhasil tersusun

apabila penulis tidak mendapatkan bantuan dan pertolongan dari pihak-pihak yang

telah berjasa selama masa studi penulis di Universitas Sebelas Maret Surakarta.

Maka dari itu, pada kesempatan ini, saya hendak menyampaikan ucapan terima

kasih yang tidak terhingga kepada yang terhormat:

1. Prof. Dr. Ir. Ahmad Yunus, MS selaku Direktur Program Pascasarjana

Universitas Sebelas Maret Surakarta.

2. Dr. AM. SOESILO, M, selaku Ketua Program Studi Pembangunan Pasca

Sarjana Universitas Sebelas Maret Surakarta, juga sebagai dosen

pembimbing I atas petunjuknya dalam penyusunan tesis ini;

3. Dr. SITI AISYAH , M.Si, selaku dosen pembimbing II atas segala arahan

dan bimbingan dalam penyusunan tesis ini;

4. Ayahanda SOEJONO, S.Sos, yang telah memberikan dukungan dan

commit to user

xi

dengan penuh cinta memberi tanpa pamrih yang telah diberikan padaku

sejak kecilku sampai dewasa;

5. My lovely soulmate and my motivator, Widya Decky H, segala motivasi,

pengertian, cintamu, serta anak-anakku Rebbeca, Kezia yang mewarnai

kehidupanku, jadikan ini sebagai motivasi kalian untuk maju dan mencapai

kesuksesan;

6. Teman-teman Angkatan 18 “Tetap semangat dan selalu berjuang!

Akhirnya, tesis ini dapat terwujud karena doa dari semua orang yang

mendukung dan berdoa untukku agar tetap melangkah mencapai cita-citaku.

Penyajian hasil Tesis ini masih memerlukan koreksi dan kritik dari pembaca.

Maka dari itu, saran dan kritik sangat diharapkan demi perbaikan dalam

penulisan penelitian berikutnya. Semoga hasil penelitian ini bermanfaat bagi

semua orang yang membaca dan bagi pengembangan ilmu.

Surakarta, 2013

Penulis

commit to user

xii DAFTAR ISI

halaman

HALAMAN PERSETUJUAN...ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN KEASLIAN...iv

HALAMAN MOTTO...v

PERSEMBAHAN...vi

ABSTRAK...vii

ABSTRACT...viii

KATA PENGANTAR...ix

DAFTAR ISI...xi

DAFTAR TABEL...xiv

DAFTAR GAMBAR...xv

DAFTAR LAMPIRAN...xvi

BAB I. PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian...6

commit to user

b. Faktor-faktor yang mempengaruhi Suku Bunga...15.

c. Pengaruh Suku Bunga terhadap Penyaluran Kredit...15

4. Inflasi...16

a. Pengertian Inflasi...16

b. Faktor-faktor yang mempengaruhi Inflasi...17

c. Pengaruh Inflasi terhadap Penyaluran Kredit...17

5. Indek Produksi...18

a. Pengertian Indek Produksi...18.

b. Pengaruh Indeks Produksi terhadap Penyaluran Kredit...19

6. Dana Pihak Ketiga...19

a. Pengertian DPK...19

b. Pengaruh DPK terhadap Penyaluran Kredit...20

B. Penelitian Terdahulu... 21

C. Kerangka Pemikiran...22

D. Hipotesis...23

commit to user

xiv

A. Tipe Penelitian...24

B. Sumber Data...24

C. Metode Pengumpulan Data...24

D. Tehnik Analisis Data...25

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN...33

A. Deskripsi Data...33

B. Pengujian Model Empirik...37

C. Pengujian Hipotesis...44

BAB V. PENUTUP...60

A. Kesimpulan...60

B. Saran...62

C. Implikasi Kebijakan...63

DAFTAR PUSTAKA...68

commit to user

xv

DAFTAR TABEL

Halaman

Tabel 1.1 : Total Kredit Konsumsi, Kredit investasi, dan Kredit Modal

Kerja……… 1

Tabel 1.2 : NPL Perbankan di Indonesia 3

Tabel 4.1 : Statistik Deskriptif Data Penawaran Kredit Bank……… 33

Tabel 4.2 : Statistik Deskriptif Data Inflasi……… 34

Tabel 4.3 : Statistik Deskriptif Data Suku Bunga

Kredit……….. 35

Tabel 4.4 : Statistik Deskriptif Data Indek Produksi ……. 36

Tabel 4.5 : Statistik Deskriptif Dana Pihak Ketiga ………. 37

Tabel 4.6 : Hasil Uji Park untuk menguji Heteroskedastisitas ………. 38

commit to user

xvi

DAFTAR GAMBAR

Halaman

commit to user

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian

Lampiran 2 : Deskriptiv Statistik

Lampiran 3 : Hasil Uji Asumsi Klasik

commit to user

ABSTRAK

Semenjak krisis ekonomi melanda Indonesia pada tahun 1997 jumlah kredit perbankan terus mengalami penurunan. Pada tahun 1997 pertumbuhan kredit mencapai 29.09%, Pada Tahun 1998 pertumbuhan kredit menurun menjadi 28,90%, dan pada Tahun 1999 penyaluran kredit nasional mengalami pertumbuhan negatif sebesar 53,81 %.

Tujuan penelitian ini adalah untuk : Menganalisis pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, dan mengetahui perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia sebelum dan setelah krisis.

Data yang digunakan dalam penelitian ini adalah data sekunder dengan periode yang di analisis dari Tahun 1990-2011. Data diperoleh dari Bank Indonesia, alat analisis yang digunakan adalah Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa Inflasi berpengaruh negatif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, Tingkat suku bunga kredit berpengaruh negatif tetapi tidak signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011, Indeks produksi berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Dana pihak ketiga berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Krisis ekonomi menyebabkan kondisi usaha menjadi tidak kondusif. Kurs mata uang yang tidak stabil, daya beli mayarakat yang melemah, ditambah dengan kondisi hukum dan politik yang tidak stabil memperkecil minat indek produksi. Hal ini menyebabkan pengajuan kredit kepada bank mengalami penurunan. Pada sisi yang lain, jumlah kredit yang diajukan tersebut sebagian besar juga tidak disetujui, tidak diambil oleh debitur

Kesimpulan bahwa hanya indek produksi dan dana pihak ketiga saja yang berpengaruh positif dan signifikan terhadap penawaran kredit bank di Indonesia tahun 1990 – 2011. Ada perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks produksi, dan dana pihak ketiga terhadap penawaran kredit bank di Indonesia sebelum dan setelah krisis.

commit to user

The purpose of this study is to: Analyze the effects of inflation, interest rate, credit, production index, and third-party funds to bank credit offers in Indonesia in 1990 - 2011, and know the difference of the effects of inflation, interest rate, credit, production index, and party funding the third of the bank credit offers in Indonesia before and after the crisis.

The data used in this study is a secondary data analysis of the period in the year 1990 to fiscal year of 2011. Data obtained from Bank Indonesia, an analysis tool used is Multiple Linear Regression.

The results showed that inflation has negative and significant impact on bank credit offers in Indonesia in 1990 - 2011, the rate of credit interest rate but no significant negative effect on bank credit offers in Indonesia in 1990 - 2011, the production index has positive and significant impact on bank credit offers in Indonesia in 1990 to 2011. Third party funds have a positive and significant impact on bank credit offers in Indonesia the year 1990 to 2011. The economic crisis cause business conditions become conducive. The exchange rate is not stable, society is weakened purchasing power, coupled with the legal conditions and the unstable political interests minimize production index. This led to the bank's credit application declined. On the other hand, the amount requested is most also not approved, not taken by the debtor.

The conclusion that only the index of production and third party funds are positive and significant impact on bank credit offers in Indonesia the year 1990 to 2011. There are differences in the effects of inflation, interest rate, index of production, and third-party funds to bank credit offers in Indonesia before and after the crisis.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebuah dampak krisis ekonomi memunculkan situasi kegentingan

kredit yakni pada satu sisi adalah menurunnya fungsi perbankan sebagai

lembaga keuangan sehingga perkembangan sektor riil akan terhambat dan

pada sisi yang lain adalah ancaman terjadinya kredit macet akibat tingkat

suku bunga yang terus meningkatdan tidak terkendali sehingga memicu

terjadinya krisis ekonomi. Inflasi merupakan fenomena yang dialami oleh

hamper semua Negara. Karena inflasi akan membawa dampak kehancuran

Perekonomian dan usaha perbankan di Indonesia. Hal ini meninggalkan

kredit macet yang cukup besar turunnya jumlah kredit yang di salurkan oleh

perbankan.

Semenjak krisis ekonomi melanda Indonesia pada tahun 1997 jumlah

kredit perbankan terus mengalami penurunan . Pada tahun 1997 pertumbuhan

kredit mencapai 29.09%, Pada Tahun 1998 pertumbuhan kredit menurun

menjadi 28,90%, dan pada Tahun 1999 penyaluran kredit nasional mengalami

pertumbuhan negatif sebesar 53,81 %. (Kuncoro, 2006:484).

Jika Kredit naik maka mendorong pertumbuhan ekonomi melalui

proses kapasitas produksi dan sebagai alat pengendali mineter, alat pengendali

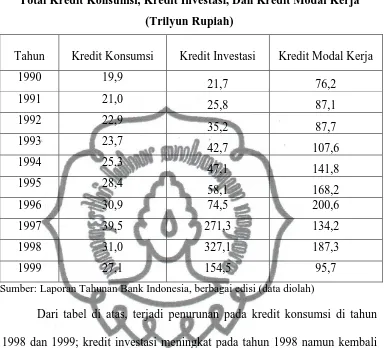

commit to user Tabel 1.1

Total Kredit Konsumsi, Kredit Investasi, Dan Kredit Modal Kerja

(Trilyun Rupiah)

Tahun Kredit Konsumsi Kredit Investasi Kredit Modal Kerja

1990 19,9

Sumber: Laporan Tahunan Bank Indonesia, berbagai edisi (data diolah)

Dari tabel di atas, terjadi penurunan pada kredit konsumsi di tahun

1998 dan 1999; kredit investasi meningkat pada tahun 1998 namun kembali

turun pada tahun 1999; sedangkan kredit modal kerja mengalami fluktuasi

setiap tahunnya.

Krisis ekonomi tahun 1997 yang kemudian berkembang menjadi krisis

multi dimensi membawa dampak kehancuran usaha perbankan di Indonesia.

Hal ini meninggalkan kredit macet yang cukup besar, dan sampai saat ini

belum terselesaikan oleh badan Penyehatan Perbankan Nasional (BPPN)

maupun oleh bank pemberi kredit, sehingga membawa dampak terhadap

kerugian negara dan rakyat yang cukup besar. Hal ini dapat dilihat dari nilai

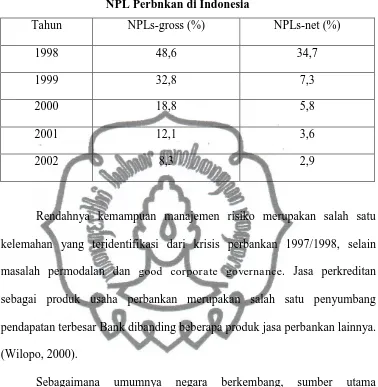

commit to user Tabel 1.2

NPL Perbnkan di Indonesia

Tahun NPLs-gross (%) NPLs-net (%)

1998 48,6 34,7

1999 32,8 7,3

2000 18,8 5,8

2001 12,1 3,6

2002 8,3 2,9

Rendahnya kemampuan manajemen risiko merupakan salah satu

kelemahan yang teridentifikasi dari krisis perbankan 1997/1998, selain

masalah permodalan dan good corporate governance. Jasa perkreditan

sebagai produk usaha perbankan merupakan salah satu penyumbang

pendapatan terbesar Bank dibanding beberapa produk jasa perbankan lainnya.

(Wilopo, 2000).

Sebagaimana umumnya negara berkembang, sumber utama

pembiayaan investasi di Indonesia masih didominasi oleh penyaluran kredit

perbankan. Dengan demikian wajar apabila melambatnya penyaluran kredit

perbankan di Indonesia setelah krisis 1997 dituding sebagai salah satu

penyebab lambatnya pemulihan ekonomi Indonesia dibandingkan negara Asia

lainnya yang terkena krisis (Korea Selatan dan Thailand). Meskipun kondisi

makroekonomi dalam beberapa tahun terakhir relatif membaik, namun kredit

yang disalurkan perbankan belum cukup menjadi mesin pendorong

commit to user

bahwa fungsi intermediasi perbankan masih belum pulih atau terjadi

disintermediasi perbankan. Hal ini dapat dilihat dari tabel perkembangan

pertumbuhan ekonomi Indonesia periode 1994-2000.

Pada dasarnya penyaluran kredit perbankan dipengaruhi oleh dua

sebab yaitu kondisi permintaan dan kondisi penawaran. Rendahnya

penyaluran kredit perbankan tidak hanya dipengaruhi oleh kondisi penawaran

kredit tetapi karena tidak adanya permintaan kredit dari pihak pengusaha.

Pada tahun 2007 bank merencanakan pertumbuhan kredit hingga

mencapai 23 persen. Namun demikian, dari laporan Bank Indonesia, jumlah

kredit bank yang sudah disetujui tetapi tidak diambil di awal tahun 2007

meningkat dibanding tahun 2006, yaitu mencapai Rp. 179 triliun pada Januari

2007, sementara pada Januari 2006 hanya mencapai Rp. 143 triliun

(Republika, 2007: 13). Keputusan untuk mengambil atau tidak mengambil

kredit tersebut dipengaruhi oleh berbagai hal, diantaranya adalah prospek

investasi, iklim usaha, indek produksi, dan juga tingkat suku bunga kredit

yang dibebankan oleh perbankan.

Inflasi adalah salah satu bentuk penyakit ekonomi yang sering muncul

dan dialami oleh hampir semua Negara. Dampak dari inflasi menyebabkan

para pelaku ekonomi akan berhati-hati dalam mengambil keputusan dalam

berinvestasi. Dan hal tersebut akan mengakibatkan menurunnya permintaan

kredit.Dengan semakin tinggi inflasi akan menyebabkan turunnya jumlah

kredit yang di salurkan oleh perbankan, dan semakin rendah inflasi akan

commit to user

Berdasarkan latar belakang masalah di atas, maka penelitian ini

mengambil judul “Penawaran Kredit Bank Sebelum dan Setelah Krisis di

Indonesia (Tahun 1990 – 2011)”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan

sebagai berikut :

1. Bagaimana pengaruh inflasi terhadap penawaran kredit bank di Indonesia

tahun 1990 – 2011?

2. Bagaimana pengaruh tingkat suku bunga kredit terhadap penawaran kredit

bank di Indonesia tahun 1990 – 2011?

3. Bagaimana pengaruh indeks produksi terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011?

4. Bagaimana pengaruh dana pihak ketiga terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011?

5. Apakah ada perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks

produksi, dan dana pihak ketiga terhadap penawaran kredit bank di

Indonesia sebelum dan setelah krisis.

C. Tujuan Penelitian

1. Menganalisis pengaruh inflasi terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011.

commit to user kredit bank di Indonesia tahun 1990 – 2011.

3. Menganalisis pengaruh indeks produksi terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011.

4. Menganalisis pengaruh dana pihak ketiga terhadap penawaran kredit bank

di Indonesia tahun 1990 – 2011.

5. Mengetahui perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks

produksi, dan dana pihak ketiga terhadap penawaran kredit bank di

Indonesia sebelum dan setelah krisis.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak

sebagai berikut :

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menamah pengetahuan di bidang

perbankan.

2. Manfaat praktis

a. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat dijadikan masukan dalam

mengambil kebijakan di bidang moneter.

b. Bagi instuisi Perbankan

Hasil penelitian ini diharapkan dapat bermanfaat bagi instuisi

perbankan yang menangani masalah penyaluran kredit

c. Bagi masyarakat

commit to user

masyarakat tentang pengaruh inflasi, tingkat suku bunga kredit, indeks

produksi, dan dana pihak ketiga terhadap penyaluran kredit.

d. Bagi peneliti

Hasil penelitian ini diharapkan dapat menjadi acuan peneliti lain untuk

commit to user BAB II

TINJAUAN PUSTAKA

E. Kajian Teoritis

1. Bank

a. Pengertian Bank

Kasmir (2006: 11) menyatakan bahwa bank adalah lembaga

keuangan yang kegiatannya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

Berdasarkan UU No.10 Tahun 1998 tentang Perbankan, yaitu:

1) Bank Umum adalah bank yang melaksanakan kegiatan usahanya

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa lalu lintas pembayaran.

2) Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran

Klasifikasi Bank Sentral.

Pada Pasal 1 (butir 2) Undang-undang Nomor 10 Tahun 1998

tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992

Tentang Perbankan, dikatakan bahwa “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

commit to user

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Bentuk Bank umum adalah suatu lembaga keuangan yang

tujuan utamanya adalah mencari keuntungan, yaitu selisih antara

pendapatan dan biaya (Nopirin, 2000:21). Usaha pokok bank adalah

menghimpun dana dari masyarakat dalam bentuk simpanan, seperti

tabungan, deposito, maupun giro, dan menyalurkan dana simpanan

tersebut kepada masyarakat yang membutuhkan, baik dalam bentuk

kredit maupun bentuk-bentuk lainnya.Bank sebagai perantara

keuangan (financial intermediary) Maksudnya adalah bank menjadi

perantara keuangan antara pihak yang kelebihan dana (surplus unit)

dengan pihak yang membutuhkan dana (defisit unit). Bank memiliki

fungsi sebagai “Agen Pembangunan” (Agent of Development) Sebagai

badan usaha, bank tidaklah semata-mata mengejar keuntungan (profit

oriented), tetapi bank turut bertanggung jawab dalam pembangunan

nasional dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam hal ini bank juga memiliki tanggung jawab sosial.Bank sentral

di suatu negara, pada umumnya adalah sebuah instansi yang

bertanggung jawab atas kebijakan moneter di wilayah negara tersebut.

Bank Sentral berusaha untuk menjaga stabilitas nilai mata uang,

stabilitas sektor perbankan, dan sistem finansial secara keseluruhan.

Di Indonesia, fungsi Bank Sentral diselenggarakan oleh Bank

commit to user

stabilitas harga yang dalam hal ini dikenal dengan istilah inflasi. Bank

Sentral menjaga agar tingkat inflasi terkendali, dengan mengontrol

keseimbangan jumlah uang dan barang. Apabila jumlah uang yang

beredar terlalu banyak maka Bank Sentral dengan menggunakan

instrumen antara lain namun tidak terbatas pada uang inti (base

money), suku bunga, giro wajib minimum mencoba menyesuaikan

jumlah uang beredar sehingga tidak berlebihan dan cukup untuk

menggerakkan roda perekonomian.

b. Fungsi Bank

Menurut Boediono (2001: 112) salah satu usaha bank yang

penting adalah menerima simpanan uang dari nasabah dan memberi

pinjaman kepada nasabahnya yang lain. Bank menjadi penyalur dana

dari unit ekonomi yang surplus kepada unit ekonomi yang defisit.

Fungsi tersebut dikenal sebagai fungsi intermediasi keuangan dari

bank dan lembaga-lembaga keuangan yang serupa.

Fungsi intermediasi perbankan tersebut bersifat penting bagi

perekonomian suatu negara. Tanpa adanya bank, kemungkinan unit

yang surplus dana akan menyimpan kelebihan dananya sendiri,

sedangkan unit yang defisit dana atau investor tidak bisa memperoleh

dana yang diperlukan untuk perluasan usahanya. Apabila hal ini

terjadi maka perekonomian tidak bisa tumbuh dan berkembang secara

lancar. Sebaliknya intermediasi keuangan yang efisien akan bisa

commit to user

Fungsi financial intermediary tersebut merupakan salah satu

bentuk dari peran bank sebagai agent of development atau agen

pembangunan yang mampu menunjang upaya pemerataan

pembangunan tetapi tetap memperhatikan keuntungan yang wajar

(Achwan dkk, dalam Tangkilisan, 2003: 270. Salah satu perwujudan

peran perbankan tersebut dapat dilihat dari upayanya untuk

menyalurkan kredit. Penyaluran kredit, terutama kredit yang bersifat

produktif diharapkan dapat meningkatkan produktivitas usaha yang

pada gilirannya mampu membuka lapangan kerja dan menciptakan

pemerataan pendapatan.

2. Kredit

a. Pengertian Kredit

Kredit merupakan suatu fasilitas keuangan yang

memungkinkan seseorang atau badan usaha untuk meminjam uang

untuk membeli produk dan membayarnya kembali dalam jangka

waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga. Jika seseorang menggunakan jasa kredit,

commit to user

Menurut Siamat (1995: 97) tujuan utama pemberian suatu

kredit bagi bank antara lain:

a. Kredit komersil merupakan kredit yang diberikan untuk

memperlancar kegiatan usaha nasabah dibidang perdagangan.

b. Kredit konsumtif merupakan kredit yang diberikan oleh bank untuk

memenuhi kebutuhan debitur yang bersifat konsumtif.

c. Kredit produktif merupakan kredit yang diberikan oleh bank dalam

rangka membiayai kebutuhan modal kerja debitur sehingga dapa

memperlancar produksi.

b. Manfaat kredit

Kredit bermanfaat bagi pihak bank yang menyalurkan kredit.

Hal ini disebabkan oleh karena bank memperoleh penghasilan atau

keuntungann salah satunya adalah lewat penyaluran kredit yaitu

melalui bunga yang dikenakan atas setiap nilai kredit.

Kredit juga bermanfaat bagi pemerintah, yaitu berperan

sebagai alat untuk mendorong pertumbuhan ekonomi melalui proses

kapasitas produksi dan sebagai alat pengendali mineter, alat

pengendali pagu kredit, menciptakan lapangan kerja, meningkatkan

pendapatan Negara.

Kredit juga bermanfaat bagi sektor industri, dengan bantuan

modal berupa kredit maka maka dapat memproduksi dan

commit to user

3. Suku Bunga

a. Pengertian Suku Bunga

Menurut Nopirin (1992:176) fungsi tingkat bunga dalam

perekonomian yaitu alokasi faktor produksi untuk menghasilkan

barang dan jasa yang dipakai sekarang dan di kemudian hari.Menurut

Ramirez dan Khan (1999:96) ada dua jenis faktor yang menentukan

nilai suku bunga, yaitu faktor internal dan eksternal. Faktor internal

meliputi pendapatan nasional, jumlah uang beredar, dan inflasi.

Sedang faktor eksternal merupakan suku bunga luar negeri dan tingkat

perubahan nilai valuta asing yang diduga.

Menurut Prasetiantono (2000:10) mengenai suku bunga adalah

: jika suku bunga tinggi, otomatis orang akan lebih suka menyimpan

dananya di bank karena ia dapat mengharapkan pengembalian yang

menguntungkan. Dan pada posisi ini, permintaan masyarakat untuk

memegang uang tunai menjadi lebih rendah karena mereka sibuk

mengalokasikannya ke dalam bentuk portfolio perbankan (deposito

dan tabungan). Seiring dengan berkurangnya jumlah uang beredar,

gairah belanja pun menurun. Selanjutnya harga barang dan jasa umum

akan cenderung stagnan, atau tidak terjadi dorongan inflasi.

Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak

tertarik lagi untuk menyimpan uangnya di bank. Beberapa aspek yang

dapat menjelaskan fenomena tingginya suku bunga di Indonesia

commit to user

yang berfungsi sebagai lembaga intermediasi (perantara), kebiasaan

masyarakat untuk bergaul dan memanfaatkan berbagai jasa bank

secara relatif masih belum cukup tinggi, dan sulit untuk menurunkan

suku bunga perbankan bila laju inflasi selau tinggi

( Prasetiantono, 2000 : 99-101).

Menurut Djaslim Saladin (2004) , Konsep Dasar Ekonomi Dan

Lembaga, menguraikan pendapat David Ricardo yang berpendapat

bunga adalah jika memang banyak yang dapat dilakukan dengan

mengunakannya, banyak pula yang diberikan dengan mengunakannya.

Sedangkan Bohm Bawaer mengangap bahwa bunga itu timbul karena

orang lebih menyukai barang di masa datang, dan menganggap bunga

adalah diskonto yang harus dibayarkan. Bunga ditentukan oleh

penyediaan dan permintaan akan dana yang dipinjam.

Menurut Manuharawati dan Rudianto Artiono (2000:96))

dalam Matematika Keuangan, bunga adalah suatu jasa yang berbentuk

uang yang diberikan oleh seorang peminjam atau pembeli terhadap

orang yang meminjamkan modal atau penjual atas persetujuan

bersama.

Menurut M. Farid M (2006) dalam tesisnya menguraikan

bahwa dalam literatur ekonomi, yang dimaksud dengan suku bunga

adalah „harga‟ yang terjadi dipasar uang dan modal. Harga disini

adalah harga dari penggunaan uang untuk jangka waktu yang

commit to user

b. Faktor-faktor yang mempengaruhi suku bunga

Faktor-faktor yang mempengaruhi suku bunga yang ditetapkan

oleh bank adalah : (Muhammad, 2005)

1. Kebutuhan dana

2. Target laba yang diinginkan

3. Kualitas Jaminan

4. Kebijaksanaan pemerintah

5. Jangka waktu

6. Reputasi Perusahaan

7. Produk yang kompetitif

8. Hubungan baik

9. Persaingan

c. Pengaruh Suku Bunga Terhadap Penyaluran Kredit

Besar kecilnya suku bunga kredit sangat dipengaruhi oleh

besar kecilnya bunga simpanan. Semakin besar atau semakin tinggi

bunga simpanan maka semakin besar pulabunga pinjaman kredit.

Sebaliknya, semakin kecil bunga simpanan maka semakin kecil pula

bunga pinjaman.

Tingkat suku bunga mempengaruhi keinginan orang atau

pengusaha untuk mengajukan kredit kepada pihak bank. Keinginan

orang atau badan usaha untuk mengadakan pinjaman kepada bank

berhubungan erat dengan keuntungan yang diharapkan dari investasi

commit to user

harus dibayar dari modal yang dipinjam. Apabila bunga pinjaman

semakin besar, maka ada kecenderungan tertahannya aktivitas yang

pembiayaannya didasarkan atas pinjaman dari kreditur.

Tingkat suku bunga pinjaman berpengaruh terhadap

pertumbuhan kredit dari sisi permintaan. Tingginya suku bunga yang

melebihi kemampuan membayar nasabah menyebabkan nasabah

enggan mengajukan kredit kepada perbankan yang berdampak

menurunnya kredit yang disalurkan oleh perbankan. Dengan demikian

kenaikan suku bunga bank mengurangi keinginan pengusaha untuk

mengajukan kredit dari bank yang berarti besarnya kredit yang

disalurkan oleh bank juga akan mengalami penurunan (Agung, et.al,

2001: 21).

4. Inflasi

a. Pengertian Inflasi

Inflasi adalah suatu keadaan di mana harga barang-barang

secara umum mengalami kenaikan dan berlangsung dalam waktu yang

lama terus-menerus (Waluyo,2004:119). Harga barang yang ada

mengalami kenaikan nilai dari waktu-waktu sebelumnya dan berlaku

di mana-mana dan dalam rentang waktu yang cukup lama. Dijelaskan

banyak pengertian inflasi yang disampaikan para ahli. Inflasi menurut

A.P. Lehnerinflasi adalah keadaan dimana terjadi kelebihan

permintaan (Excess Demand) terhadap barang-barang dalam

commit to user

memberi pengertian inflasi sebagai suatu kenaikan harga yang terus

menerus dari barang dan jasa secara umum (bukan satu macam barang

saja dan sesaat). Sedangkan menurut Boediono, inflasi sebagai

kecenderungan dari harga-harga untuk naik secara umum dan terus

menerus.

b. Faktor-faktor penyebab inflasi

Inflasi timbul disebabkan oleh berlebihnya permintaan dari

masyarakat, maupun dari adanya kenaikan biaya produksi

(Boediono,2001:162-163).

Faktor penyebab inflasi antara lain :

1) Pemerintah terlalu berambisi untuk menyerap sumber-sumber

ekonomi yang dapat dilepaskan oleh pihak bukan Pemerintah pada

tingkat harga yang berlaku.

2) Adanya harapan yang berlebihan dari masyarakat sehingga

permintaan barang-barang dan jasa naik lebih cepat daripada

tambahan keluarnya

3) Pengaruh inflasi Luar Negeri

c. Pengaruh Inflasi Terhadap Kredit

Kebutuhan akan uang yang meningkat dapat dopenuhi dari

pinjaman atau kredit yang diberikan bank. Dan jika permintaan akan

uang meningkat menyebabkan jumlah jumlah pinjaman/kredit yang

disalurkan juga akan meningkat.

commit to user

Juttner &Tuckwell, 1974 dalam Iswara dan Nopirin, 1996: 154)

menyimpulkan bahwa inflasi merupakan determinan yang paling

penting bagi permintaan akan uang. Penelitian tersebut

mengungkapkan bahwa terdapat subtitusi antara uang dan assets riil

sedemikian rupa sehingga jumlah uang yang dibutuhkan semakin kecil

apabila tingkat inflasi semakin tinggi.

5. Indeks Produksi

a. Pengertian Indeks Produksi

Indeks Produksi merupakan indeks kuantitas (quantity index)

yang pada prinsipnya sama dengan penghitungan indeks harga (price

index). Indeks Produksi dihitung dengan melihat perubahan atau

membandingkan kuantum produksi (hasil survei) bulan berjalan

terhadap kuantum produksi bulan sebelumnya sehingga indeks

produksi bulan berjalan menggambarkan perkembangan produksi

terhadap bulan sebelumnya. Dalam formulasi penghitungan, harga

harus dikonstantir agar perubahan kuantitas dapat diukur bebas dari

pengaruh perubahan harga. Secara matematis formulasi

penghitungannya adalah ;

QIm = {(Σqm . w)/(Σq(m-1) . w)} x 100

dimana ;

QIm = Indeks Produksi bulan berjalan

Qm = Kuantum Produksi bulan berjalan

q(m-1) = Kuantum Produksi bulan sebelumnya

commit to user

Biasanya yang masuk dalam daftar Index antara laim:

1. Barang-barang konsumsi

2. Peralatan untuk usaha/bisnis.

3. Persediaan Barang Non Industri

4. Bahan-bahan material

5. Hasil Pertambangan

6. Barang-barang mentah

b. Pengaruh indek Produksi terhadap penyaluran kredit perbankan

Interaksi antara perbankan dengan para pelaku ekonomi secara

langsung melalui penyaluran kredit perbankan akan berpengaruh

terhadap perkembangan berbagai aktivitas perekonomian. Dari sisi

produksi perkembangan pembiayaan dalam bentuk kredit perbankan

akan berpengaruh terhadap kemampuan produksi dunia usaha

sehingga akan menentukan tingkat output riil dari berbagai sektor

ekonomi.

6. Dana Pihak Ketiga

a. Pengertian Dana Pihak Ketiga

Sumber dana ini merupakan sumber dana terpenting bagi

kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika

mampu membiayai operasinya dari sumber dana ini. Pencarian dana

dari sumber ini relatif paling mudah jika dibandingkan dengan sumber

lainnya. Mudah dikarenakan asal dapat memberikan bunga yang

commit to user

seperti hadiah dan pelayanan yang memuaskan menarik dana dari

sumber ini tidak terlalu sulit.Kemudian keuntungan lainnya adalah

dana yang tersedia di masyarakat tidak terbatas.

Kerugiannya adalah sumber dana dari sumber ini relatif lebih

mahal jika dibandingkan dari dana sendiri baik untuk biaya bunga

maupun biaya promosi. Dalam bahasa sehari-hari kata simpanan

sering disebut dengan nama rekening atau account, dimana artinya

sama dengan memliki simpanan atau rekening berarti memiliki

sejumlah uang yang disimpan di bank tertentu atau dengan kata lain

simpanan adalah dana yang dipercayakan oleh masyarakat untuk

dititipkan di bank. Dana kemudian dikelola oleh bank dalam bentuk

simpanan seperti rekening giro, rekening tabungan, dan rekening

tabungan untuk kemudian diusahakan kembali dengan cara disalurkan

ke masyarakat.Untuk memperoleh dana dari masyarakat luas bank

dapat menggunakan tiga macam jenis simpanan (rekening).

b. Pengaruh DPK terhadap penyaluran kredit perbankan

Agung et al (2001:19) menyatakan bahwa dana pihak ketiga

yang berhasil dihimpun oleh perbankan nasional selama periode

1994-1996 merupakan salah satu faktor yang mendorong pertumbuhan

kredit hingga mencapai rata-rata 24,9%.Namun demikian, krisis yang

terjadi sejak pertengahan 1997 telah menyebabkan turunnya DPK

yang berdampak pada penurunan lending capacity dan pertumbuhan

commit to user

F. Penelitian Terdahulu

Penelitian ini sebelumnya sudah dilakukan oleh agung et al (2001)

dengan mengkaji faktor-faktor yang menyebabkan masih lambatnya

penyaluran kredit. Penelitian ini dilakukan dengan analisis empiris secara

mikro mempergunakan data individual perbankan. Dan bahwa penurunan

kredit yang disalurkan oleh perbankan disebabkan oleh faktor-faktor

penawaran.

Fransisca dan Siregar (2008) meneliti bahwa Dana Pihak Ketiga

(DPK) memiliki pengaruh positif dan signifikan terhadap volume kredit.

Pengaruh positif dan signifikan dana pihak ketiga terhadap volume kredit

sebesar 0,912 artinya setiap kenaikan dana pihak ketiga sebesar satu satuan

(1%) akan diikuti kenaikan volume kredit sebesar 91,2%. Pada penelitian

Siregar (2006), membuktikan bahwa faktor makro ekonomi (Suku Bunga BI,

pertumbuhan ekonomi dan kebijakan pemerintah) berpengaruh signifikan

terhadap permintaan kredit pada Bank Pemerintah di Sumatera Utara.

Pada penelitian Haryati (2009) dengan sampel bank nasional dan bank

asing dalam penelitiannya menyatakan bahwa inflasi berpengaruh positif

signifikan terhadap pertumbuhan kredit pada bank nasional dan berpengaruh

tidak signifikan terhadap bank asing.

Mongid (2008) meneliti tentang “The Impact of Monetary Policy on

Bank Credit during Economic Crisis: Indonesia’s Experience”. Hasil

penelitiannya diperoleh bahwa BI rate dan nilai tukar mempunyai pengaruh

commit to user

pengaruh positif signifikan. Hal ini menunjukkan bahwa selama masa krisis,

kebijakan moneter dari kredit perbankan kurang mampu berjalan secara

optimal. Pengaruh yang cukup tinggi mengindikasikan selama periode krisis

perlu dilakukan pengendalian kredit melalui penurunan BI rate untuk

menghindari terdepresiasinya nilai tukar.

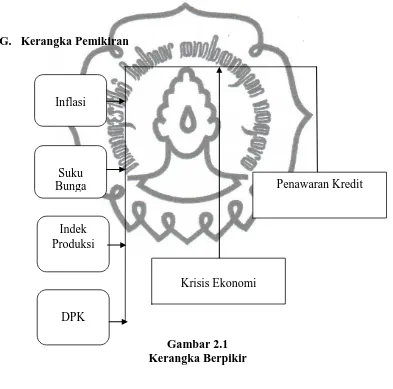

G. Kerangka Pemikiran

Gambar 2.1 Kerangka Berpikir Inflasi

Indek Produksi

Suku Bunga

DPK

Krisis Ekonomi

commit to user

H. Hipotesis

Berdasarkan kajian teori dan kerangka pemikiran di atas, maka

hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Inflasi berpengaruh negatif terhadap penawaran kredit bank di Indonesia

tahun 1990 – 2011.

2. Tingkat suku bunga kredit berpengaruh positif terhadap penawaran kredit

bank di Indonesia tahun 1990 – 2011.

3. Indeks produksi berpengaruh positif terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011.

4. Dana pihak ketiga berpengaruh positif terhadap penawaran kredit bank di

Indonesia tahun 1990 – 2011.

5. Ada perbedaan pengaruh inflasi, tingkat suku bunga kredit, indeks

produksi, dan dana pihak ketiga terhadap penawaran kredit bank di

commit to user BAB III

METODE PENELITIAN

A. Tipe Penelitian

Penelitian ini adalah penelitian kuantitatif. Dalam hal ini peneliti

bermaksud mengetahui pengaruh variable bebas terhadap variable terikat dan

seberapa besar hubungan tersebut. Penelitian ini merupakan pengujian

hipotesis (hypotyhesis testing) yang menguji hipotesis yang telah dirumuskan

di awal. Menurut dimensi waktunya, penelitian ini bersifat pooled yaitu

observasi yang melibatkan data time series dan cross section.

B. Sumber Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder,

yang bersumber dari Bank Indonesia, berupa data inflasi, data jumlah dana

pihak ketiga ,tingkat suku bunga, dan data jumlah kredit.

C. Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitian ini

adalah dokumentasi dan studi pustaka. Data dokumentasi untuk memperoleh

data inflasi, data jumlah dana pihak ketiga, tingkat suku bunga, dan data

jumlah kredit. Dan studi pustaka untuk memperoleh teori-teori yang berkaitan

commit to user

D. Teknik Analisis Data

1. Teknik Uji Hipotesis Penelitian

Dalam hal ini pengujian dilakukan dengan Regresi Linier

Berganda dengan model sbb:

Kt = a1+b1IFt+b2SBt+b3IPt + b4 DBKt+b5 D+et

a = Konstanta

IF = Inflasi

SB = Suku Bunga Kredit

IP = Indeks Produksi

DPK = Dana Pihak ketiga

Kt = Total Kredit yang Ditawarkan

D = Variabel Dummy

b1, b2, b3, b4 =Koefisien parameter variabel bebas 1,2,3,4

e = Stohastic disturbance terms

2. Definisi Operasional Variabel

a. Penawaran kredit adalah jumlah kredit yang ditawarkan oleh bank

yang diukur dalam satuan rupiah. Data tentang penawaran kredit

diperoleh dari Bank Indonesia.

b. Inflasi adalah suatu keadaan di mana harga barang-barang secara

umum mengalami kenaikan dan berlangsung dalam waktu yang lama

terus-menerus. Prosentase angka inflasi per bulan diperoleh dari Bank

commit to user

c. Tingkat suku bunga adalah alokasi faktor produksi untuk

menghasilkan barang dan jasa yang dipakai sekarang dan di kemudian

hari.

d. Indek produksi adalah merupakan indeks kuantitas (quantity index)

yang pada prinsipnya sama dengan penghitungan indeks harga (price

index). Dalam penelitian ini indek produksi berupa jumlah indek

produksi per bulan.

e. Dana pihak ketiga adalah dana yang dipercayakan oleh masyarakat

untuk dititipkan di bank. Dana kemudian dikelola oleh bank dalam

bentuk simpanan seperti rekening giro, rekening tabungan, dan

rekening tabungan untuk kemudian diusahakan kembali dengan cara

disalurkan ke masyarakat. Dana pihak ketiga diukur dalam satuan

rupiah. Dalam penelitian ini data dana pihak ketiga diperoleh dari

Bank Indonesia.

3. Teknik Uji Model Regresi

f. Uji Asumsi Klasik

1) Uji Heteroskedastisitas

Salah satu asumsi pokok dalam model regsresi linear

klasik adalah bahwa varians setiap disturbance term sama dengan

2

. Inilah yang disebut asumsi homoskedastisitas. Alat uji yang

akan digunakan dalam penelitian ini adalah Uji Park.

Uji Park mengasumsikan bahwa metode variance

commit to user

dimana vi = gangguan stokastik

Karena 2 i

tidak diketahui, maka uji park mengasumsikan

agar 2

Jika signifikan, maka heteroskedastisitas dalam data

sebab hipotesis pengujian heteroskedastisitas adalah:

H0 = tidak ada heteroskedastisitas

H1= ada heteroskedastisitas

2) Uji Autokolarelasi

Penaksiran model linier mengandung asumsi bahwa tidak

terdapat autokorelasi atau korelasi serial diantara disturbance term

-nya. Untuk menguji ada tidaknya autokorelasi akan digunakan uji

dari Breusch-Godfrey atau (BG) Test. Uji ini menyatakan jika nilai

2

-hitung lebih kecil dari nilai 2-tabel berarti hipotesis alternatif

commit to user (Gujarati, 2003; 474)

d < dL = menolak Ho

d > 4 dL = menolak Ho

dU < d < 4-dU = tidak Menolak Ho

dL< d < dU atau 4 – dU < d < 4 – dL = pengujian tidak

menyakinkan.

(Gujarati, 1995: 217)

3) Uji Multikolinearitas

Multikolinearitas adalah suatu situasi di mana terdapat

korelasi variabel-variabel independen di atara satu dengan lainnya.

Dalam hal ini dapat disebut variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel yang nilai korelasi antar

sesamanya adalah nol. Uji yang akan digunakan dalam penelitian

ini adalah dengan melakukan regresi parsial masing-masing

variabel independen, kemudian dibandingkan dengan nilai R2

utama,. Jika lebih tinggi, maka terdapat multikolinearitas di dalam

model. (Gujarati, 2003: 360).

g. Uji Kebaikan Model

commit to user

individu (uji t), uji signifikasi parameter secara bersamaan (uji F), dan

uji goodness of fit (uji R2).

1) Uji t

Uji t dilakukan untuk mengetahui berarti tidaknya suatu variabel

independent dalam mempengaruhi variabel dependen.

a)Uji sisi kanan:

Hipotetsis nol yang biasa digunakan adalah.

o

Hipotetsis nol yang biasa digunakan adalah.

o

Jika nilai t dari parameter yang diestimasi signifikan dibandingkan

commit to user

berpengaruh terhadap variabel dependen. Nilai t hitung dapat dicari

dengan rumus (Gujarati, 2003; 9-13)

Uji F dilakukan untuk mengetahui apakah variabel-variabel

independent secara keseluruhan signifikan secara statistik dalam

mempengaruhi variabel dependen. Apabilah nilai F hitung lebih

besar pada nilai F tabel, maka variabel-variabel independent secara

keseluruhan berpengaruh terhadap variabel dependen. Nilai

Fhitung dirumuskan sebagai berikut: (Gujarati, 2003; 9-13)

)

k = jumlah parameteryang diestimasi termasuk konstanta

N = jumlah observasi

3) Uji Goodness of ft ( 2

R )

Uji R2 menunjukkan besarnya variasi variabel-variabel independen

commit to user

sampai 1. semakin besar nilai R2 berarti semakin besar variasi

variabel dependen yang dapat dijelaskan oleh variasi

variabel-variabel independen. Sebaliknya, semakin kecil nilai R2 berarti

semakin kecil variasi variabel dependen yang dapat dijelaskan oleh

variasi variabel independen. Nilai R2 dihitung dengan (Gujarati,

2003; 218).

Penaksiran OLS bertujuan memaksimumkan R2. Meskipun

demikian R2 yang tinggi belum tentu menunjukkan estimasi yang

baik. R2 dapat juga rendah karena tingginya variabel penganggu

dan estimasi parameter tetap dapat dikatan baik dari keriteria lain.

Masalah yang dapat dihadapi oleh R2 adalah bahwa penanbahan

variabel independen kedalam permasalahan tidak akan menurunkan

nilai R2. Selain itu penambahan variabel baru memerlukan

estimasi koefesien lain. Hal ini mengurangi derajat kebebasan

(degree of freedom), yaitu selisih jumlah observasi dengan jumlah

koefesien parameter yang diestimasi termasuk konstanta, atau nilai

N-(k+1). Penurunan ini mengandung unsure biaya karma semakin

commit to user

estimasi suatu persamaan. Dengan demikin, meningkatkan dengan

kesesuaian yang disebabkan oleh penambahan variabel baru harus

dibandingkan dengan penurunan derajat kebebasan

(adjustmentR2).

Nilai R2 yang disesuaikan (adjusted R2) yaitu nilai R2 yang telah

memperhitungkan derajat kebebasan adalah (gujarati,1995,208)

commit to user BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data

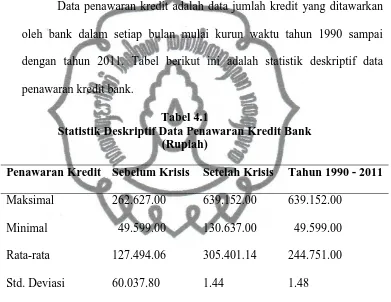

1. Penawaran Kredit Bank

Data penawaran kredit adalah data jumlah kredit yang ditawarkan

oleh bank dalam setiap bulan mulai kurun waktu tahun 1990 sampai

dengan tahun 2011. Tabel berikut ini adalah statistik deskriptif data

penawaran kredit bank.

Tabel 4.1

Statistik Deskriptif Data Penawaran Kredit Bank (Rupiah)

Penawaran Kredit Sebelum Krisis Setelah Krisis Tahun 1990 - 2011

Maksimal 262.627.00 639.152.00 639.152.00

Minimal 49.599.00 130.637.00 49.599.00

Rata-rata 127.494.06 305.401.14 244.751.00

Std. Deviasi 60.037.80 1.44 1.48

Berdasarkan tabel tersebut diketahui bahwa penyaluran kredit

mengalami perubahan dari masa sebelum krisis dengan masa sesudah

krisis. Pada masa sebelum krisis nilai maksimal penyaluran kredit

mencapai jumlah Rp. 262.627,00 sedangkan pada masa sesudah krisis

jumlah maksimal mencapai nilai Rp. 639.152,00. Secara sekilas

commit to user

penyaluran kredit sesudah krisis ekonomi justru mengalami peningkatan

yang cukup besar.

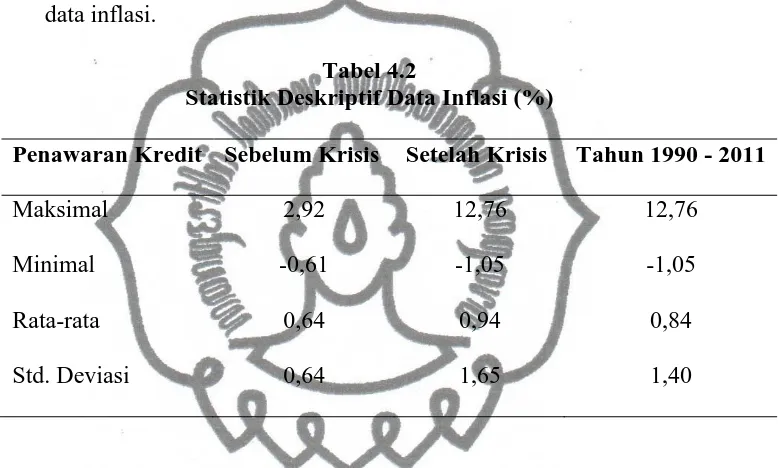

2. Data Inflasi

Data inflasi adalah tingkat inflasi perbulan selama kurun waktu

tahun 1990-2011. Berikut ini adalah tabel yang memuat statistik deskriptif

data inflasi.

Tabel 4.2

Statistik Deskriptif Data Inflasi (%)

Penawaran Kredit Sebelum Krisis Setelah Krisis Tahun 1990 - 2011

Maksimal 2,92 12,76 12,76

Minimal -0,61 -1,05 -1,05

Rata-rata 0,64 0,94 0,84

Std. Deviasi 0,64 1,65 1,40

Tabel tersebut di atas menunjukkan bahwa inflasi mengalami

kenaikan yang sangat tinggi pada masa sebelum krisis ekonomi. Sebelum

krisis ekonomi, nilai inflasi tertinggi mencapai 2,92%, sedangkan pada

masa sesudah krisis ekonomi, tingkat inflasi mencapai 12,76%.

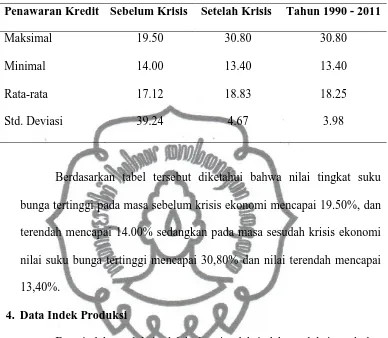

3. Data Suku Bunga Kredit

Data suku bunga kredit adalah data suku bunga kredit perbankan

nasional perbulan mulai kurun waktu 1990 sampai dengan tahun 2011.

Berikut ini adalah tabel yang memuat statistik deskriptif data tingkat suku

bunga kredit.

commit to user

Statistik Deskriptif Data Suku Bunga Kredit (%)

Penawaran Kredit Sebelum Krisis Setelah Krisis Tahun 1990 - 2011

Maksimal 19.50 30.80 30.80

Minimal 14.00 13.40 13.40

Rata-rata 17.12 18.83 18.25

Std. Deviasi 39.24 4.67 3.98

Berdasarkan tabel tersebut diketahui bahwa nilai tingkat suku

bunga tertinggi pada masa sebelum krisis ekonomi mencapai 19.50%, dan

terendah mencapai 14.00% sedangkan pada masa sesudah krisis ekonomi

nilai suku bunga tertinggi mencapai 30,80% dan nilai terendah mencapai

13,40%.

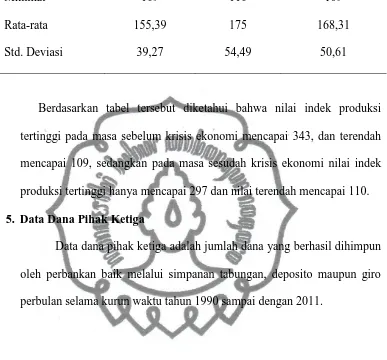

4. Data Indek Produksi

Data indek produksi adalah data jumlah indek produksi per bulan

kurun waktu tahun 1990 sampai dengan tahun 2011. Berikut ini adalah

tabel yang memuat statistik deskriptif data tingkat suku indek produksi.

Tabel 4.4

Statistik Deskriptif Data Indek Produksi

commit to user

Maksimal 343 297 343

Minimal 109 110 109

Rata-rata 155,39 175 168,31

Std. Deviasi 39,27 54,49 50,61

Berdasarkan tabel tersebut diketahui bahwa nilai indek produksi

tertinggi pada masa sebelum krisis ekonomi mencapai 343, dan terendah

mencapai 109, sedangkan pada masa sesudah krisis ekonomi nilai indek

produksi tertinggi hanya mencapai 297 dan nilai terendah mencapai 110.

5. Data Dana Pihak Ketiga

Data dana pihak ketiga adalah jumlah dana yang berhasil dihimpun

oleh perbankan baik melalui simpanan tabungan, deposito maupun giro

perbulan selama kurun waktu tahun 1990 sampai dengan 2011.

Tabel 4.5

Statistik Deskriptif Dana Pihak Ketiga (Rupiah)

Penawaran Kredit Sebelum Krisis Setelah Krisis Tahun 1990 - 2011

commit to user

Minimal 25.867 126.804.00 25.867.00

Rata-rata 109.491.98 649.387.45 465.332.18

Std. Deviasi 85.184.25 2.38 1.48

Tabel di atas menunjukkan bahwa dana pihak ketiga mengalami

peningkatan pada masa sesudah krisis ekonomi. Peningkatan ini dapat

dilihat dari naiknya nilai rata-rata pada masa sebelum dan sesudah krisis

ekonomi yaitu dari Rp.109.491.98 menjadi Rp.649.387.45.

B. Pengujian Model Empirik

1. Uji Asumsi Klasik

a. Heteroskedastisitas

Hipotesis yang diuji adalah hipotesis null yang menyatakan

bahwa residual bersifat homoskedastisitas heteroskedastisitas

melawan hipotesis alternatif yang menyatakan bahwa residual bersifat

heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan dengan

mempergunakan uji Park dengan bantuan program SPSS 17.0 For

Windows. Berdasarkan perhitungan dengan uji park diperoleh hasil

sebagaimana ditunjukkan dalam tabel berikut:

Tabel 4.6

Hasil uji Park untuk menguji Heteroskedastisitas

Variabel Dependen: Residu2

Variabel Koefisien Standar

Error

t-hitung Tingkat

commit to user

Konstanta 1.695E9 2.365E9 .717 .474

Suku bunga kredit 6.786E7 1.204E8 .564 .574

Indek produksi 1836.104 1648.507 1.114 .266

Dana pihak ketiga 3670.774 2520.817 1.456 .147

Kondisi ekonomi 1.413E9 1.694E9 .834 .405

Berdasarkan tabel di atas dapat diketahui bahwa semua

koefisien variabel bebas berada pada kondisi tidak signifikan secara

statistik. Karena nilai tingkat signifikansi yang lebih besar dari 5%. ini

berarti tidak terjadi masalah heteroskedastisitas pada variabel-variabel

yang digunakan penelitian ini.

b. Uji Autokorelasi

Pengujian autokorelasi dalam penelitian ini dilakukan dengan

melihat nilai Durbin-Watson hasil penghitungan dengan program

SPSS 17.00 For Windows untuk dibandingkan dengan nilai tabel

Dubin-Watson. Adapun nilai tabel Durbin-Watson pada taraf

kepercayaan 5% untuk n=264 dan k=4 adalah dL=1,728 dan

dU=1,810.

Berdasarkan hasil penghitungan diperoleh nilai DW sebesar

1,949. Nilai DW tersebut berada di antara nilai dU (1,810) dan 4-dU

(4-1,810=2,190). Dengan demikian dapat disimpulkan bahwa tidak

terjadi autokorelasi di antara data pengamatan.

c. Uji Multikolinearitas

commit to user

terdapat hubungan multikolinearitas antara variable bebas dalam

penelitian melawan hipotesis alternatif yang menyatakan tidak

terdapat hubungan multikolinearitas antara variable bebas dalam

model penelitian.

Pengujian multikolinearitas dilakukan dengan melihat nilai

VIF hasil perhitungan dengan program SPSS 17.00 For Windows.

Apabila nilai VIF kurang dari 10, maka dapat disimpulkan tidak

terjadi multikolinearitas.

Berdasarkan hasil penghitungan dengan SPSS 13.00 For

Windows diperoleh nilai VIF sebesar 1,058; 1,220; 1,091; 4,507, dan

4,682. Nilai VIF tersebut jauh lebih kecil dari 10. Dengan demikian

dapat disimpulkan bahwa tidak terdapat multikolinearitas antara

variable bebas dalam model penelitian.

2. Uji Kebaikan Model

a. Uji Statistik t

Uji t dilakukan untuk mengetahui signifikansi pengaruh

masing-masing variabel independen terhadap variabel dependen penawaran

kredit. Apabila t hitung > -t tabel maka variabel independen tidak

berpengaruh secara signifikan terhadap variabel dependen. Sebaliknya,

apabila t hitung < -t tabel maka berarti variable independen berpengaruh

secara signifikan terhadap variable dependen. Hasil uji t sebagai

berikut.

commit to user

Berdasarkan gambar di atas dapat diketahui bahwa variabel

Inflasi diperoleh nilai t hitung adalah -4,000 dengan nilai t tabel -1,969

(-t hi(-tung &l(-t; -(-t (-tabel), yang berar(-ti bahwa Ho di(-tolak dan Ha di(-terima.

Dapat disimpulkan bahwa inflasi berpengaruh signifikan terhadap

penawaran kredit.

Berdasarkan gambar di atas dapat diketahui bahwa variabel suku

bunga kredit diperoleh nilai t hitung adalah 0,283 dengan nilai t tabel

1,969 (t hitung < t tabel), yang berarti bahwa Ho diterima dan Ha

ditolak. Dapat disimpulkan bahwa suku bunga kredit tidak berpengaruh

signifikan terhadap penawaran kredit.

3) Variabel Indek produksi

commit to user

Ho Ditolak

1,969 3,400

Berdasarkan gambar di atas dapat diketahui bahwa variabel

indek produksi diperoleh nilai t hitung adalah 3,400 dengan nilai t tabel

1,969 (t hitung > t tabel), yang berarti bahwa Ho ditolak dan Ha

diterima. Dapat disimpulkan bahwa indek produksi berpengaruh

signifikan terhadap penawaran kredit.

4) Variabel Dana Pihak Ketiga

H0 Diterima

1,969 14,875

Berdasarkan gambar di atas dapat diketahui bahwa variabel dana

pihak ketiga diperoleh nilai t hitung adalah 14,875 dengan nilai t tabel

1,969 (t hitung > t tabel), yang berarti bahwa Ho ditolak dan Ha

diterima. Dapat disimpulkan bahwa dana pihak ketiga berpengaruh

signifikan terhadap penawaran kredit.

b. Uji Statistik F

Merupakan pengujian bersama-sama variable independent yang

dilakukan untuk melihat pengaruh variable indeoenden secara bersama-sama

terhadap vartiabel dependen (Gujarati,2004:140). Uji F dilakukan untuk

commit to user

Ho Ditolak terhadap variabel dependen penawaran kredit.

Berdasarkan hasil analisis regresi berganda diperoleh nilai F statistik

sebesar 131,732. Untuk mengetahui signifikan nilai F tersebut dapat diketahui

dengan membandingkan nilai F statistik tersebut dengan nilai F dalam tabel

untuk dk (k; n-k-1=5; 259)=2,41 atau dengan membandingkan nilai

signifikansi hasil perhitungan dengan komputer dengan nilai tingkat

kepercayaan 0,05%. Apabila nilai F hitung > F tabel atau nilai signifikansi

hitung < 0,05 maka dapat disimpulkan bahwa F adalah signifikan.

Perbandingan nilai F menunjukkan bahwa nilai F hitung > nilai F

tabel (131,732 > 2,41). Perbandingan nilai signifikansi < tingkat kepercayaan

(0,000 < 0,05). Dengan demikian dapat disimpulkan bahwa nilai F signifikan

atau berarti. Untuk lebih jelasnya dapat dilihat pada gambar berikut:

H0 Diterima

2,41 131

Berdasarkan gambar di atas dapat diketahui bahwa nilai F hitung > F

tabel (131,732 > 2,41) yang berarti bahwa Ho ditolak dan Ha diterima,

dengan demikian dapat disimpulkan bahwa inflasi, suku bunga kredit, indek

produksi, dana pihak ketiga dan kondisi ekonomi secara bersama-sama

berpengaruh terhadap penawaran kredit perbankan di Indonesia.

commit to user

Koefisien determinasi atau R2 adalah koefisien yang menggambarkan

tingkat hubungan antara variabel independen dengan variable dependen.

Suatu model penelitian dianggap semakin baik atau semakin tepat jika nilai

R2 yang diperoleh semakin mendekati nilai I.

Berdasarkan hasil penghitungan dengan bantuan program SPSS 17.0

For Windows diperoleh nilai Adjust R2 sebesar 0.714. Dengan demikian

dapat dinyatakan bahwa 71,4% variasi penawaran kredit perbankan

dipengaruhi oleh variasi inflasi, tingkat suku bunga, indek produksi, dana

pihak ketiga, dan krisis ekonomi. Adapun sisanya sebesar 28,6% dipengaruhi

oleh variabel-variabel lain di luar penelitian.

d. Kesimpulan

Berdasarkan hasil uji t statistik, F statistik dan koefisien determinasi,

maka dapat disimpulkan bahwa model persamaan regresi yang dipakai dalam

penelitian ini adalah sudah baik. Nilai F yang signifikan menunjukkan bahwa

regresi yang dianalisis signifikan untuk dijadikan landasan prediksi. Nilai

koefisien determinasi yang mendekati angka 1, yaitu sebesar 0.714

menunjukkan bahwa model penelitian yang dipakai mencukupi.

C. Pengujian Hipotesis

1. Hasil Persamaan Regresi Linear Berganda

Tabel 4.7

commit to user

Variabel Koefisien t statistik Probabilitas Keterangan

Konstanta 5.095 10.310 0.000 Signifikan positif

Inflasi -0.002 -4.000 0.000 Signifikan negatif

Suku bunga kredit -0.002 -0.283 0.777 Tidak signifikan negatif

Indek produksi 0.053 3.400 0.001 Signifikan positif

Dana pihak ketiga 0.600 14.875 0.000 Signifikan positif

Kondisi Ekonomi -0.301 -3.192 0.002 Signifikan negatif

Berdasarkan tabel di atas diperoleh persamaan regresi, yaitu PK = 5,095

– 0,002 If – 0,002 Sb + 0,053 Ip + 0,600 DPK – 0,136 KE.

Model persamaan regresi tersebut mengandung arti bahwa apabila

inflasi, suku bunga, indek produksi dan dana pihak ketiga dianggap konstan

maka besarnya penawaran kredit adalah sebesar 5,095 (ribu)

2. Uji Hipotesis Penelitian

Pengujian hipotesis 1-5 dilakukan dengan mempergunakan hasil

analisis regresi berganda dengan data keseluruhan dari tahun 1990 sampai

tahun 2011.

a. Uji Hipotesis 1

Hipotesis pertama yang diuji adalah hipotesis alternative yang

menyatakan bahwa inflasi (If) berpengaruh secara negative dan

signifikan terhadap penawaran kredit perbankan (PK).

Ketentuan signifikansi dapat dilihat melalui perbandingan antara t

hitung dengan t tabel. Apabila t hitung < t tabel maka koefisien inflasi

signifikan secara statistik. Berdasarkan hasil penelitian yang tercantum

-commit to user

1,969). Dengan demikian t hitung adalah signifikan.

Kesimpulan yang dapat diambil adalah bahwa inflasi (If)

berpengaruh secara negatif dan signifikan terhadap penawaran kredit

perbankan (PK). Dengan demikian hipotesis pertama yang menyatakan

bahwa inflasi berpengaruh secara negatif dan signifikan terhadap

penawaran kredit perbankan terbukti kebenarannya.

b. Uji Hiptesis 2

Hipotesis kedua yang diuji adalah hipotesis alternative yang

menyatakan bahwa suku bunga kredit (Sb) berpengaruh secara positif

dan signifikan terhadap penawaran kredit perbankan (PK).

Ketentuan signifikansi dapat dilihat melalui perbandingan antara t

hitung dengan t tabel. Apabila t hitung > t tabel maka koefisien suku

bunga kredit signifikan secara statistik. Berdasarkan hasil penghitungan

diperoleh nilai t hitung sebesar -0,283. Nilai tersebut kemudian

dibandingkan dengan nilai t tabel untuk df 264 = -1,969. Dengan

demikian nilai -t hitung < nilai t tabel (-0,283 > 1,969), sehingga nilai t

hitung adalah tidak signifikan.

Kesimpulan yang dapat diambil adalah bahwa suku bunga kredit

(Sb) tidak berpengaruh terhadap penawaran kredit perbankan (PK).

Dengan demikian hipotesis kedua yang menyatakan bahwa tingkat suku

bunga kredit berpengaruh secara positif dan signifikan terhadap