Putusan Pengadilan Pajak Nomor : Put-094564.16/2012/PP/M.XIA Tahun 2018

Jenis Pajak : PPN

Tahun Pajak : 2012

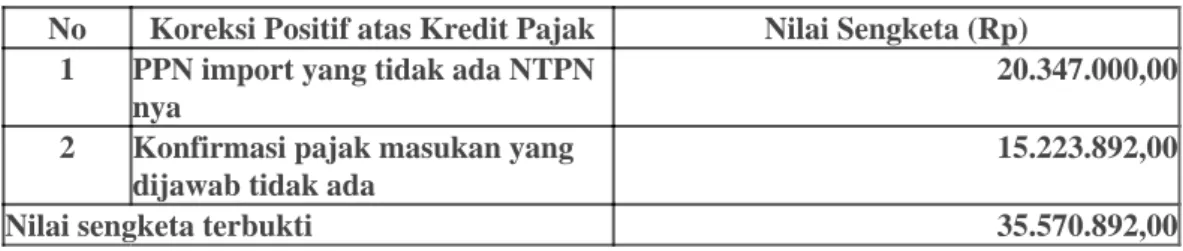

Pokok Sengketa : bahwa pokok sengketa dalam banding ini adalah nilai sengketa yang terbukti dalam sengketa banding ini adalah sebesar Rp35.570.892,00 (Pajak Masukan yang dapat diperhitungkan menurut Terbanding sebesar Rp3.913.103.676,00, sedangkan Pajak Masukan yang dapat diperhitungkan menurut Pemohon Banding sebesar Rp3.948.674.568,00), dengan perhitungan sebagai berikut:

Tabel Nilai Sengketa atas Kredit Pajak

No Koreksi Positif atas Kredit Pajak Nilai Sengketa (Rp) 1 PPN import yang tidak ada NTPN

nya

20.347.000,00 2 Konfirmasi pajak masukan yang

dijawab tidak ada

15.223.892,00

Nilai sengketa terbukti 35.570.892,00

Menurut Terbanding : bahwa berdasarkan uji bukti yang telah dilakukan, terhadap dokumen yang diberikan Pemohon Banding untuk Koreksi Faktur Pajak Masukan Masa Pajak Februari 2012 untuk koreksi atas jawaban konfirmasi yang dijawab “Tidak Ada”, Terbanding berpendapat bahwa Pemohon Banding telah memberikan bukti-bukti terkait arus uang dan arus barang lengkap seperti Jurnal Voucher, Faktur Pajak, Invoice, kuitansi, dan rekening korena yang merupakan pembayaran DPP dan PPN, namun terdapat beberapa transaksi yang tidak ada dokumen pendukung, sehingga Pajak Masukan tersebut tidak dapat dikreditkan.

Menurut Pemohon Banding : bahwa Terbanding telah menyatakan pendapatnya sebagai barikut : bahwa “ berdasarkan dokumen yang diserahkan Pemohon Banding beupa BPN (Bukti Penerimaan Negara, terdapat dokumen pendukung dan NTPN nya. Dengam demikian, atas koreksi pajak masukan yang dilakukan oleh Terbanding, seharusnya tidak dapat dipertahankan.

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

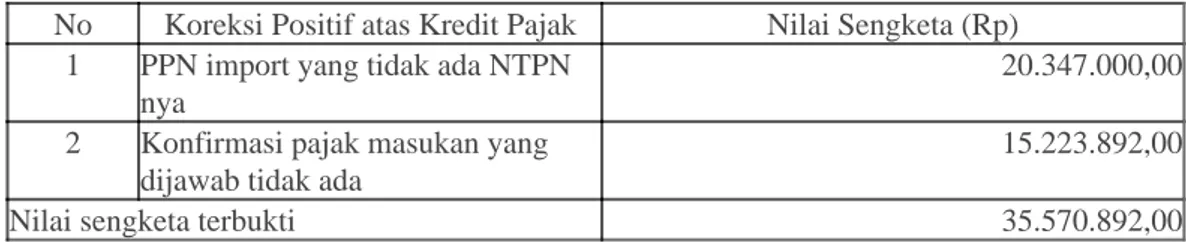

Menurut Majelis : bahwa berdasar pemeriksaan Majelis, pokok sengketa Kredit Pajak adalah Koreksi Positif atas Pajak Masukan yang dapat diperhitungkan sebesar Rp35.570.892,00, dengan perincian sebagai berikut:

Tabel Nilai Sengketa atas Kredit Pajak

No Koreksi Positif atas Kredit Pajak Nilai Sengketa (Rp) 1 PPN import yang tidak ada NTPN

nya

20.347.000,00 2 Konfirmasi pajak masukan yang

dijawab tidak ada

15.223.892,00

Nilai sengketa terbukti 35.570.892,00

bahwa terdapat kenaikan nilai sengketa pada saat keberatan terjadi karena Pemohon Banding menyatakan jumlah kredit pajak yang dapat diperhitungkan adalah sebesar kredit pajak yang dilaporkan dalam SPT Pembetulan;

bahwa Terbanding menyatakan kredit pajak yang dilaporkan Pemohon Banding adalah sebesar kredit pajak sebelum SPT Pembetulan;

bahwa berdasar pemeriksaan Majelis diketahui SPT Pembetulan dilaporkan setelah SP3 disampaikan oleh Terbanding;

bahwa Pasal 8 ayat (3) dan (4) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 pada pokoknya menyatakan;

(3) Walaupun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan Wajib Pajak sebagaimana dimaksud dalam Pasal 38, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan, apabila Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 150%

(seratus lima puluh persen) dari jumlah pajak yang kurang dibayar.

(4) Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menerbitkan surat ketetapan pajak, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai keadaan yang sebenarnya, yang dapat mengakibatkan:

1. pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih kecil;

2. rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih besar;

3. jumlah harta menjadi lebih besar atau lebih kecil; atau 4. jumlah modal menjadi lebih besar atau lebih kecil dan proses pemeriksaan tetap dilanjutkan.

bahwa Pemohon Banding menyampaikan SPT Pembetulan bukan merupakan laporan pengungkapan ketidakbenaran pengisian SPT sehingga Majelis berpendapat penghitungan kredit pajak adalah berdasarkan SPT sebelum pembetulan dengan nilai sengketa sebesar Rp35.570.892,00;

a. Koreksi Pajak Masukan yang dijawab “tidak ada” sebesar Rp.15.223.892,00;

bahwa berdasarkan hasil uji kebenaran material, Pemohon Banding telah menunjukkan bukti sebesar PPN yang terutang telah dibayar sebesar Rp.13.723.893,00;

bahwa berdasarkan hasil uji kebenaran material Pemohon Banding tidak menunjukkan dokumen arus uang maupun arus barang terkait PPN sebesar Rp.1.500.000,00;

bahwa sehingga menurut Majelis atas koreksi Pajak Masukan yang dijawab “tidak ada” sebesar Rp.15.223.892,00 sebesar Rp.13.723.893,00 dapat dikreditkan, sedangkan sisanya sebesar Rp.1.500.000,00 tidak dapat dikreditkan;

Koreksi Pajak masukan Impor tidak ada nomor NTPN sebesar Rp.20.347.000,00;

bahwa berdasarkan hasil uji kebenaran material diketahui dokumen yang diserahkan Pemohon Banding berupa BPN (Bukti Penerimaan Negara, terdapat dokumen pendukung dan NTPN nya;

bahwa Pemohon Banding telah menunjukkan bukti sebesar PPN yang terutang telah dibayar sehingga menurut Majelis Pajak Masukan sebesar Rp. 20.347.000,00 dapat dikreditkan;

bahwa dengan demikian terhadap Koreksi Positif atas Kredit Pajak (Pajak Masukan yang dapat diperhitungkan) sebesar Rp35.570.892,00, Majelis berpendapat untuk tidak mempertahankan sebesar Rp.34.070.892,00 dan mempertahankan sisanya sebesar Rp.1.500.000,00

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

Menimbang : bahwa dalam sengketa banding ini tidak terdapat sengketa mengenai Sanksi Administrasi, kecuali bahwa besarnya sanksi administrasi tergantung pada penyelesaian sengketa lainnya;

Kesimpulan Majelis

bahwa berdasarkan hasil pemeriksaan atas fakta-fakta, bukti-bukti, penjelasan Pemohon Banding dan Terbanding yang terungkap dalam persidangan, penelitian terhadap berkas banding maka pendapat Majelis terhadap Koreksi Terbanding atas besarnya Dasar Pengenaan Pajak PPN Masa Pajak Februari 2012 sebagai berikut:

No. Jenis Sengketa Dasar Pengenaan

Pajak PPN

Jumlah Koreksi (Rp)

Dipertahankan (Rp)

Tidak Dipertahankan

(Rp) 1. Koreksi Positif

Dasar Pengenaan Pajak Ekspor

6.411.227.531 6.411.227.531 -

2. Koreksi Positif Penyerahan yang PPN-nya harus dipungut sendiri

909.473.278 909.473.278 -

3. Koreksi Negatif Penyerahan yang PPN-nya tidak dipungut

(909.473.278) (909.473.278) -

Jumlah 6.411.227.531 6.411.227.531 -

Jenis Sengketa Pajak Masukan

PPN

Jumlah Koreksi (Rp)

Dipertahankan (Rp)

Tidak Dipertahankan

(Rp) PPN import yang

tidak ada NTPN nya

20.347.000,00 - 20.347.000,00

Konfirmasi pajak masukan yang dijawab tidak ada

15.223.892,00 1.500.000,00 13.723.893,00

Jumlah 35.570.892,00 1.500.000,00 34.070.892,00

bahwa berdasarkan pendapat Majelis atas koreksi Terbanding a quo sehingga besarnya PPN Masa Pajak Februari 2012 yang terutang dihitung kembali sebagaimana perhitungan sebagai berikut;

Uraian Jumlah (Rp)

Dasar Pengenaan Pajak PPN

- Menurut Pemohon Banding 26.265.472.637

- Koreksi Terbanding 6.411.227.531

- Menurut Terbanding 32.676.700.168

- Koreksi Terbanding yang tidak dipertahankan

-

- Menurut Majelis 32.676.700.168

Pajak Keluaran 1.757.937.314

Kredit Pajak - Pajak Masukan

- Menurut Pemohon Banding 3.948.674.568

- Koreksi Terbanding 35.570.892

- Menurut Terbanding 3.913.103.676

- Koreksi Terbanding yang tidak dipertahankan

34.070.892

- Menurut Majelis 3.947.174.568

- Lain-lain -

- Jumlah Pajak diperhitungkan 3.947.174.568

Jumlah perhitungan PPN Kurang/(lebih) Bayar

(2.189.237.254)

Kompensasi ke Masa Pajak berikutnya 2.281.684.666

PPN yang kurang/(lebih) dibayar 92.447.412

Sanksi Administrasi

- Bunga Pasal 13 ayat (2) UU KUP -

- Kenaikan Pasal 13 ayat (3) UU KUP 92.447.412

- Jumlah Sanksi Administrasi 92.447.412

Jumlah PPN yang masih harus dibayar 184.894.824

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

Mengingat : Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak dan ketentuan peraturan perundang-undangan lainnya yang berkaitan dengan sengketa ini;

Memutuskan : Menyatakan mengabulkan sebagian banding Pemohon Banding terhadap Keputusan Direktur Jenderal Pajak Nomor: KEP-1264/WPJ.07/2015 tanggal 14 April 2015, tentang keberatan atas Surat Ketetapan Pajak Kurang Bayar Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Februari 2012 Nomor 00037/207/12/052/14 tanggal 17 Januari 2014, atas nama Pemohon Banding sehingga besarnya PPN Masa Pajak Februari 2012 yang terutang dihitung kembali sebagaimana perhitungan sebagai berikut;

Uraian Jumlah (Rp)

Dasar Pengenaan Pajak PPN 32.676.700.168

Pajak Keluaran 1.757.937.314

Kredit Pajak

- Pajak Masukan 3.947.174.568

- Lain-lain -

- Jumlah Pajak diperhitungkan 3.947.174.568

Jumlah perhitungan PPN Kurang/(lebih) Bayar

(2.189.237.254)

Kompensasi ke Masa Pajak berikutnya 2.281.684.666

PPN yang kurang/(lebih) dibayar 92.447.412

Sanksi Administrasi

- Bunga Pasal 13 ayat (2) UU KUP -

- Kenaikan Pasal 13 ayat (3) UU KUP 92.447.412

- Jumlah Sanksi Administrasi 92.447.412

Jumlah PPN yang masih harus dibayar 184.894.824

Demikian diputus di Jakarta berdasarkan Musyawarah Majelis setelah pemeriksaan dalam persidangan dicukupkan pada hari Senin tanggal 26 September 2016 oleh Hakim Majelis XI A Pengadilan Pajak dengan susunan Majelis sebagai berikut:

Drs. ABC Drs. DEF

GHI, S.E., Ak., M.B.A., CIA., CA.

dengan dibantu oleh JKL, S.H.

sebagai Hakim Ketua, sebagai Hakim Anggota, sebagai Hakim Anggota, sebagai Panitera Pengganti.

Putusan diucapkan dalam sidang terbuka untuk umum oleh Hakim Ketua pada hari Senin tanggal 15 Januari 2018, dengan dihadiri oleh para Hakim Anggota, Panitera Pengganti, serta tidak dihadiri oleh Pemohon Banding dan tidak dihadiri oleh Terbanding;