SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan oleh :

Dwi Ayu Setyaningrum 0913010121/ FE / AK

FAKULTAS EKONOMI

TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY YANG GO

PUBLIK DI BEI

SKRIPSI

Diajukan oleh :

Dwi Ayu Setyaningrum 0913010121/ FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Disusun Oleh : Dwi Ayu Setyaningrum

0913010121/ FE / AK

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur Pada Tanggal 31 Mei 2013

Pembimbing Utama : Tim Penguji

Ketua

Dr s. Ec. H. Muslimin,MSi Dr.Sri Trisnaningsih,MSi

Sekr etaris

Dr s. Ec. H. Muslimin,MSi Anggota

Dr s.Ec. Syafi’i.Ak.MM

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY YANG GO

PUBLIK DI BEI

Yang diajukan

Dwi Ayu Setyaningrum 0913010121/ FE / AK

Disetujui untuk mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin,MSi Tanggal :...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr s. Ec. H. R. A. Suwaedi, MS

REAL ESTATE DAN PROPERTY YANG GO

PUBLIK DI BEI

Yang diajukan

Dwi Ayu Setyaningrum 0913010121/ FE / AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin,MSi Tanggal :...

Mengetahui

Ketua Jurusan Progam Studi Akuntansi

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Pengaruh Debt Equity Ratio, Net Profit Margin, Retur n On Asset Dan

Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Real

Estate Dan Property Yang Go Publik di Bur sa Efek Indonesia”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Hero Priono,SE,MSi.Ak. Selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. H. Muslimin,MSi Selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan

6. Kepada Ayahanda dan Ibunda dan Kakak tercinta yang telah memberikan

dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap

saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2013

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 9

2.2.1. Kebijakan Hutang ... 12

2.2.1.1. Pengertian Kebijakan Hutang ... 12

2.2.1.2. Jenis-Jenis Hutang ... 13

2.2.1.3. Faktor-Faktor Yang Mempengaruh Keputusan Pemberian Utang ... 15

2.2.2. Net Profit Margin ... 16

2.2.2.1. Pengertian Net Profit Margin ... 16

2.2.3. Profitabilitas ... 17

2.2.3.1. Pengertian Profitabilitas ... 17

2.2.4. Ukuran Perusahaan ... 19

2.2.4.1. Pengertian Ukuran Perusahaan ... 19

2.2.5. Perataan Laba ... 20

2.2.9. Pengaruh Ukuran Perusahaan Terhadap Manajemen

Laba ... 30

2.4. Kerangka Pikir ... 33

2.5. Hipotesis... 33

BAB III METODE PENELITIAN . 3.1 Definisi Operasional Dan Pengukuran Variabel ... 35

3.2 Teknik Penentuan Sampel ... 39

3.2.1. Populasi ... 39

3.2.2. Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis data ... 40

3.3.2. Sumber Data ... 40

3.3.3. Pengumpulan Data ... 40

3.4. Uji Normalitas ... 40

3.4.1. Uji asumsi Klasik ... 41

3.5. Teknik Analisis Data Dan Ui Hipotesis ... 42

3.5.1.Uji Hipotesis ... 43

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Deskriptif Obyek Penelitian ... 45

4.2. Deskripsi Variabel Penelitian ... 53

4.2.1. Kebijakan Hutang (DER) ... 53

4.2.2. Net Profit Margin ... 54

4.2.3. Profitabilitas (ROA) ... 55

4.2.4. Firm Size (Ukuran Perusahaan) ... 56

4.3.1. Asumsi Klasik ... 60

4.4. Analisis Model dan Pengujian Hipotesis ... 63

4.4.1. Hasil Analisis Regresi Berganda ... 63

4.4.2. Uji F ... 64

4.4.3. Uji t... 65

4.5. Pembahasan Hasil Penelitian ... 58

4.5.1. Pengaruh Kebijakan Hutang Terhadap Manajemen Laba ... 67

4.5.2. Pengaruh Net Profit Margin Terhadap Manajemen Laba ... 68

4.5.3. Pengaruh Profitabilitas (ROA) Terhadap Manajemen Laba ... 69

4.5.4 Pengaruh Ukuran perusahaan Terhadap Manajemen Laba ... 70

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 71

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 75

DAFTAR PUSTAKA

LAMPIRAN

Tabel 4.1. Data Kebijakan Hutang Perusahaan Properti Dan Real Estate

Tahun 2009-2011 ... 54

Tabel 4.2. Data Net Profit Margin Perusahaan Properti Dan Real Estate Tahun 2009-2011 ... 55

Tabel 4.3. Data ROA Perusahaan Properti Dan Real Estate Tahun 2009-2011 56 Tabel 4.4. Data Firm Size Perusahaan Properti Dan Real Estate Tahun 2009-2011 ... 57

Tabel 4.4.1 Data Manajemen Laba Perusahaan Properti Dan Real Estate Tahun 2009-2011 ... 58

Tabel 4.5. Uji Normalitas ... 59

Tabel 4.6. Uji Normalitas dengan Transformasi ... 60

Tabel 4.7. Uji Durbin Watson ... 61

Tabel 4.8. VIF ... 61

Tabel 4.9. Hasil Korelasi Rank Spearman... 62

Tabel 4.10. Analisis Regresi Linear Berganda ... 63

Tabel 4.11. Hasil Uji F ... 65

Gambar 1. Kerangka Pikir Analisis Regresi Linear berganda ... 33

Lampiran 2 : Hasil Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik

TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY YANG GO

PUBLIK DI BEI

Dwi Ayu Setyaningrum

Abstraksi

Industri property and real estate merupakan industri yang bergerak dibidang pembangunan gedung-gedung fasilitas umum. Menurut Michael C. Thomsett dan Jean Freestone Thomsett, pasar properti secara umum dibagi menjadi tiga yaitu, residental property, yang meliputi apartemen, perumahan, falt, dan bangunan multi unit; commercial property, yaitu property yang dirancang untuk keperluan bisnis.Meskipun tanah dan bangunan dapat digunakan untuk melunasi utang tetapi aktiva tersebut tidak dapat dikonversikan kedalam kas dalam waktu yang singkat, sehingga banyak pengembang (developer) tidak dapat melunasi utangnya pada waktu yang telah ditentukan. Disamping aktiva tetap, ketidakmampuan pengembang di dalam melunasi utang biasanya disebabkan oleh adanya penurunan tingkat penjualan. Terjadinya penurunan ini merupakan akibat dari adanya spekulasi tanah (mark-up tanah) yang membuat harga tanah menjadi mahal, sehingga menyebabkan tingginya harga jual rumah dan bangunan.

Populasi dalam penelitian ini adalah laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia, tahun 2009-2011 sebanyak 42 perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan: 1.Variabel kebijakan hutang (DER) tidak berpengaruh terhadap manajemen laba perusahaan property dan real estate yang go publik di BEI. 2.Variabel net profit margin berpengaruh terhadap manajemen laba perusahaan property dan real estate yang go publik di BEI. 3.Variabel ROA berpengaruh terhadap manajemen laba perusahaan property dan real estate yang go publik di BEI. 4.Variabel size (ukuran perusahaan) tidak berpengaruh terhadap manajemen laba perusahaan property dan real estate yang go publik di BEI.

1.1. Latar Belakang

Dalam masa pembangunan seperti saat ini, persaingan di dunia usaha baik

di sektor industri maupun jasa semakin tajam. Hal ini menyebabkan setiap

perusahaan berupaya untuk dapat mempertahankan kelangsungan hidup

perusahaan. Usaha yang dilakukan oleh perusahaan antara lain : menyesuaikan

diri terhadap perubahan – perubahan yang terjadi di dalam maupun di luar

perusahaan serta mengupayakan agar setiap sumber daya yang dimiliki

perusahaan digunakan secara efektif dan efisien.

Persaingan dalam dunia usaha pada masa sekarang dirasakan sangat ketat,

karena itu peru- sahaan diharapkan memiliki kemampuan yang kuat diberbagai

bidang seperti bidang keuangan, pemasaran, operasional, dan bidang sumber daya

manusia. Salah satu hal yang penting dalam pe nilaian prestasi perusahaan adalah

kondisi keuangannya. Keberhasilan suatu perusahaan dapat dilihat kinerjanya dari

tahun ke tahun. Peran manajemen keuangan sangat penting dalam kelangsungan

hidup suatu perusahan.Hartini,(2012).

Rasio keuangan sering digunakan untuk mengukur kekuatan atau

kelemahan yang dihadapi perusahaan di bidang keuaangan yang pada dasarnya

tidak hanya berguna bagi kepentingan intern perusahaan, melainkan juga bagi

pihak eksternal. Selain itu, rasio keuangan dapat dipakai sebagai sistem peringatan

keuangan, investor dapat dibimbing untuk membuat keputusan atau pertimbangan

tentang apa yang akan dicapai oleh perusahaan dan bagaimana prospek yang akan

dihadapi dimasa yang akan datang.

Dengan memprediksi laba, dapat diketahui prospek perusahaan tersebut

dan mampu untuk memprediksi deviden yang akan diterima di masa mendatang.

Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa

depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang terus

meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai

kinerja perusahaan. Hartini,(2012).

Salah satu bentuk manipulasi laba adalah perataan laba seperti yang

dikatakan oleh Healy (1993) dalam Scott (2000) para manajer memiliki dorongan

yang cukup besar untuk melakukan perataan laba yaitu suatu bentuk manipulasi

atas laba yang dilakukan manajer untuk mengurangi fluktuasi laba perusahaan,

sehingga diharapkan kinerja perusahaan akan terlihat lebih bagus dan investor

akan lebih mudah memprediksi laba masa depan. Penelitian tentang faktor-faktor

yang mempengaruhi perataan laba pada perusahaan publik yang listing pada

Bursa Efek Indonesia sejauh ini telah banyak dilakukan, namun hasil

penelitian-penelitian tersebut belum konsisten satu sama lain.

Perusahaan yang ukurannya lebih besar diperkirakan memiliki

kecenderungan yang lebih besar untuk melakukan perataan laba (Suwito dan

Herawaty, 2005). Berdasarkan political cost hypothesis dalam teori akuntansi

positif dikemukakan bahwa perusahaan besar cenderung untuk melakukan

memperoleh laba tinggi untuk menghindari munculnya peraturan baru dari

pemerintah, contohnya menaikkan pajak penghasilan perusahaan.

Ditinjau dari net profit margin yang merupakan bagian dari profitabilitas

perusahaan melalui pengukuran antara rasio laba bersih setelah pajak dengan total

penjualan di mana laba bersih setelah pajak sering digunakan oleh investor

sebagai dasar pengambilan keputusan ekonomi yang berhubungan dengan

perusahaan sehingga sering dijadikan tujuan perataan laba oleh manajemen untuk

mengurangi fluktuasi laba dan menunjukan kepada pihak luar bahwa kinerja

manajemen perusahaan tersebut telah efektif (Azhari, 2010).

Debt to equity ratio yang merupakan bagian dari leverage rasio, di mana

semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan

perusahaan yang dibiayai dari hutang. Perusahaan dengan leverage yang tinggi

memiliki risiko menderita kerugian besar. DER menggambarkan kemampuan

perusahaan dengan modal sendiri untuk menjamin hutang yang dimiliki dan

menunjukkan proporsi pembelanjaan perusahaan yang dibiayai oleh pemegang

saham (modal sendiri) dan dibiayai dari pinjaman. Berpengaruhnya DER diduga

karena perusahaan cenderung melanggar pernjanjian hutang ketika mengalami

default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena

kesulitan keuangan. Jika hutang perusahaan semakin besar, maka risiko yang akan

ditanggung pemilik modal juga akan semakin besar sehingga investor dan kreditur

akan takut untuk berinvestasi atau meminjamkan dananya kepada perusahaan.

Oleh karena kondisi tersebut menimbulkan keinginan manajemen untuk

Industri property and real estate merupakan industri yang bergerak

dibidang pembangunan gedung-gedung fasilitas umum. Menurut Michael C.

Thomsett dan Jean Freestone Thomsett, pasar properti secara umum dibagi

menjadi tiga yaitu, residental property, yang meliputi apartemen, perumahan, falt,

dan bangunan multi unit; commercial property, yaitu property yang dirancang

untuk keperluan bisnis, misalnya gedung penyimpanan barang dan areal parkir;

dan industrial property, yaitu properti yang dirancang untuk keperluan industri,

misalnya bangunan-bangunan pabrik. (Joehartanto, 2009).

Meskipun tanah dan bangunan dapat digunakan untuk melunasi utang

tetapi aktiva tersebut tidak dapat dikonversikan kedalam kas dalam waktu yang

singkat, sehingga banyak pengembang (developer) tidak dapat melunasi utangnya

pada waktu yang telah ditentukan. Disamping aktiva tetap, ketidakmampuan

pengembang di dalam melunasi utang biasanya disebabkan oleh adanya

penurunan tingkat penjualan. Terjadinya penurunan ini merupakan akibat dari

adanya spekulasi tanah (mark-up tanah) yang membuat harga tanah menjadi

mahal, sehingga menyebabkan tingginya harga jual rumah dan bangunan.

Mahalnya harga jual rumah dan bangunan yang diikuti kecenderungan over

supplied, menyebabkan tingkat penjualan jauh dibawah target yang telah

ditetapkan. Meskipun demikian, dalam kenyataannya sektor ini cukup diminati

oleh banyak kalangan pengusaha dan mendapat dukungan penuh dari perbankan

yang menyediakan portofolio kreditnya untuk properti.

Daya tarik investasi di bidang property and real estate di Indonesia

(Masyhudi, 2011: 1) dan penjualan properti di kawasan Asia Pasifik (termasuk

Indonesia) mengalami peningkatan 14% dari tahun lalu (LKT, 2011: 18) dan

faktor eksternal (2), yaitu suku bunga KPR di Indonesia relatif rendah, adanya

peningkatan likuiditas perbankan dalam menyediakan KPR dibandingkan dengan

tahun lalu (LKT, 2011: 18) dan harga properti di Indonesia tidak pernah turun

(Hermansah, 2011: 23).

Walaupun investasi di bidang properti memiliki daya tarik, para pengguna

laporan keuangan (khususnya pihak ekstern) harus berhati-hati dalam

menggunakan laporan keuangan tersebut karena pada penelitian sebelumnya telah

ditemukan adanya tindakan perataan laba pada perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia. Perataan laba adalah suatu tindakan yang

dilakukan oleh manajemen perusahaan untuk mengurangi fluktuasi earnings

dengan tujuan tertentu atau dengan kata lain melakukan manipulasi terhadap

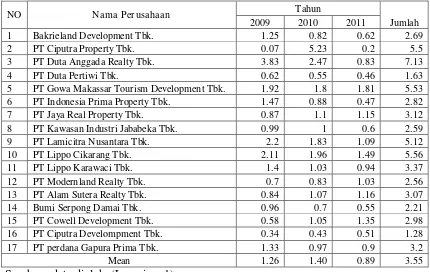

laporan keuangan yang disajikan. Berikut adalah data mengenai perataan laba di

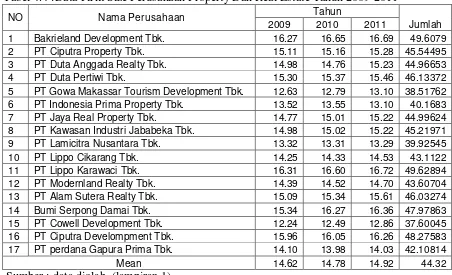

Tabel 1. Data Manajemen Laba Perusahan Real Estate dan Properti

No Perusahaan Manufaktur

Tahun

2009 2010 2011

1 Bakrieland Development Tbk. 132,256 178705 14635

2 PT Ciputra Property Tbk. 74,200 155,371 168559

3 PT Duta Anggada Realty Tbk. 30,186 26,908 61077

4 PT Duta Pertiwi Tbk. 211,986 267041 422673

5

PT Gowa Makassar Tourism

Development Tbk. 13,485 27572 49085

6 PT Indonesia Prima Property Tbk. 83,785 106073 90842

7 PT Jaya Real Property Tbk. 191,705 264,923 346699

8 PT Kawasan Industri Jababeka Tbk. 16,369 62124 326131

9 PT Lamicitra Nusantara Tbk. 12,602 19502 54818

10 PT Lippo Cikarang Tbk. 25,681 65307 257681

11 PT Lippo Karawaci Tbk. 388,053 525346 579917

12 PT Modernland Realty Tbk. 2,355 38602 92046

13 PT.Alam Sutera Reality,Tbk 94,021 290,484 602,737

14 Bumi Serpong Damai,Tbk 308,738 394,403 1,012,301

15 PT.Cowell Development,Tbk 131,234 130,499 163,822

16 PT.Ciputra Development,Tbk 136,328 257,960 494,011

17 PT.Perdana Gapura Prima,Tbk 31,296 35,173 44,855

Rata-Rata 110,840 167,411 281,288

Sumber: Bursa Efek Indonesia, 2012.

Berdasarkan tabel di atas menunjukkan bahwa dalam perusahaan real

estate dan property masih terdapat tingkat laba yang masih mengalami penurunan

atau ada yang tidak membagikan laba pada tahun- tahun tertentu seperti sebagai

berikut yaitu rata-rata perkembangan laba perusahaan real estate dan property

tahun 2009 adalah sebesar 110.840, kemudian di tahun 2010 rata-rata

perkembangan laba sebesar 167.411. kemudian di tahun 2011 perkembangan laba

menunjukkan kenaikan sebesar 281.288.

Berdasarkan tabel di atas bahwa perkembangan laba perusahaan real estate

dan property yang go publik di BEI mengalami perkembangan laba yang baik,

artinya dari sisi investasi banyak investor yang akan menanamkan modalnya

dalam berinvestasi sebab prospek di dunia property dan real estate memiliki

Tingkat laba bersih perusahaan yang naik turun kemungkinan melakukan

perataan laba. Hal ini dapat memberikan informasi yang relevan dalam melakukan

prediksi terhadap laba dimasa mendatang, sehingga investor tidak menarik

investasinya dari perusahaan tersebut.

Kondisi ini menggambarkan bahwa tingkat perataan laba yang terjadi di

perusahaan real estate dan property, artinya bahwa di dalam perusahaan masih

terdapat praktek-prakterk manajemen laba dimana perataan laba pada intinya,

diharapkan dapat memberikan pengaruh yang menguntungkan bagi nilai saham

serta penilaian kinerja manejemen, namun demikian, perataan laba ini jika

dilakukan dengan sengaja dan dibuat buat dapat menyebabkan pengungkapan laba

yang tidak memadai atau menyesatkan, sebagai akibatnya, investor mungkin tidak

memperoleh informasi yang akurat mengenai laba untuk mengevaluasi hasil dari

portofolio mereka. (Dwiatmini, 2001).

Faktor yang mempengaruhi manajemen adalah melakukan perataan laba,

diantaranya adalah faktor ukuran perusahaan, karena menentukan besar kecilnya

perusahaan, maka semakin besar ukuran perusahaan, makin banyak alternative

sumber pembelanjaan, sumber daya yang dapat dipilih, dan utang yang

dimilikinya cenderung makin besar. Faktor lain yang diduga berpengaruh

terhadap perataan laba adalah faktor profitabilitas. Praktik perataan laba

cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah dan dalam

keadaan berisiko, karena ingin memperlihatkan bahwa laporan laba-rugi lebih

baik dan tingkat fluktuasi tidak terlalu tinggi, sehingga dapat menarik investor.

suatu perusahaan profitabilitas selain digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba juga untuk mengetahui efektifitas

perusahaan dalam mengelola sumber-sumber yang dimiliki.

Tindakan perataan laba dapat diidentifikasikan dengan melakukan analisis

hubungan antar pos-pos laporan keuangan atau dengan menganalisis pos-pos yang

terdapat dalam laporan keuangan. Tujuan penelitian ini adalah untuk mengetahui

pengaruh debt assets ratio, net profit margin, return on assets dan ukuran

perusahaan terhadap tindakan perataan laba yang dilakukan oleh perusahaan

property and real estate yang terdaftar di Bursa Efek Indonesia.

Berdasarkan latar belakang yang telah diuaraikan diatas maka peneliti tertarik

melakukan penelitian tentang “Pengaruh Debt Equity Ratio, Net Profit

Margin, Retur n On Asset Dan Ukuran Perusahaan Ter hadap Manajemen

Laba pada Perusahaan Real Estate Dan Pr operty Yang Go Publik di Bur sa

Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian diatas dikemukakan sebelumnya maka permasalahan

yang akan dikaji dalam penelitian ini adalah : Apakah debt equity ratio, net pofit

margin, return on asset, dan ukuran perusahaan berpengaruh terhadap manajemen

Laba pada Perusahaan Real estate dan property yang go publik di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah

untuk membuktikkan secara empiris pengaruh debt equity ratio, net profit margin,

return on asset, dan ukuran perusahaan terhadap manajemen Laba pada

Perusahaan Real estate dan property yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan sesuatu yang berharga

sebagai tambahan perbendaharaan referensi dan dapat memberikan ide untuk

pengembangan lebih lanjut bagi para akademis yang ingin mengadakan

penelitian dalam bidang yang berkaitan dimasa yang akan datang.

2. Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu masukan

dalam pengambilan keputusan investasi saham, terutama dalam menilai

kualitas informasi laba yang dilaporkan dalam laporan keuangan.

3. Bagi Peneliti

Penelitian ini diharapkan dapat memperluas dan memberikan gambaran yang

jelas tentang pengaruh profitabilitas, ukuran perusahaan dan financial leverage

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu

yang relevan dengan penelitian ini :

Rizki,(2011) dengan judul penelitian “Analisis Faktor-Faktor Yang

Mempengaruhi Tindakan Perataan Laba Pada Perusahaan Property And Real

Estate Di Bei”. Permasalahan yang diangkat dalam penelitian ini adalah sebagai

berikut: 1.Apakah debt assets ratio, net profit margin, return on assets dan

ukuran perusahaan berpengaruh terhadap tindakan perataan laba yang dilakukan

oleh perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa 1. Tidak terdapat pengaruh yang

signifikan antara debt assets ratio terhadap tindakan perataan laba. 2. Terdapat

pengaruh yang signifikan antara net profit margin terhadap tindakan perataan

laba. 3. Tidak terdapat pengaruh yang signifikan antara return on assets terhadap

tindakan perataan laba. 4. Tidak terdapat pengaruh yang signifikan antara ukuran

perusahaan terhadap tindakan perataan laba.

Muid dan Rahmawati,(2012). dengan judul penelitian ”Analisis

Faktor-Faktor Yang Berpengaruh Terhadap Praktik Perataan Laba (Studi Pada

Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007—2010). Permasalahan

yang diangkat dalam penelitian ini adalah sebagai berikut: faktor-faktor yang

berpengaruh terhadap praktik perataan laba yaitu ukuran perusahaan, net profit

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan

berpengaruh signifikan terhadap praktik perataan laba yang dilakukan oleh

perusahaan. Sedangkan variabel net profit margin dan debt to equity ratio tidak

berpengaruh signifikan terhadap praktik perataan laba yang dilakukan oleh

perusahaan.

Pr asetiono dan Dewi, (2012). dengan judul penelitian ”Analisis

Pengaruh Roa, Npm, Der, Dan Size Terhadap Praktik Perataan Laba (Studi kasus

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2007-2010). Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut:

apakah ROA, NPM, DER, dan size berpengaruh terhadap praktik income

smoothing.

Hasil penelitian menunjukkan beberapa faktor yang mempengaruhi praktik

income smoothing. Dari empat faktor yang diteliti (ROA, NPM, DER, dan size),

terbukti bahwa NPM dan size berpengaruh positif signifikan terhadap praktik

income smoothing. Hal ini berarti nilai NPM yang tinggi dan size yang besar

mendorong perusahaan untuk melakukan praktik income smoothing. Sedangkan

faktor-faktor lain yaitu ROA dan DER terbukti tidak berpengaruh terhadap praktik

income smoothing. Hal ini berarti manajer perusahaan tidak terlalu

mempertimbangkan ROA dan DER dalam mengambil keputusan untuk

melakukan income smoothing atau tidak.

2.1.1. Perbedaan Penelitian

Berikut adalah gambaran mengenai perbedaan penelitian terdahulu dengan

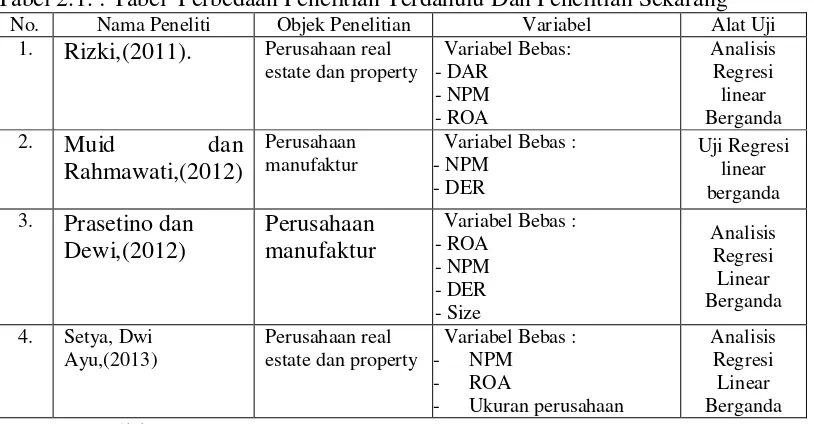

Tabel 2.1. : Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Objek Penelitian Variabel Alat Uji

1. Rizki,(2011). Perusahaan real

Menurut Baridwan (2002: 219) Hutang adalah pengorbanan manfaat

ekonomi di masa akan datang yang mungkin terjadi akibat kewajiban suatu badan

usaha dimasa kini untuk untuk mentransfer aktiva atau menyediakan jasa pada

badan usaha lain dimasa yang akan datang sebagai akibat transaksi atau kejadian

di masa lalu.

Sedangkan menurut Madura (2001: 224) adalah dana yang dipinjam oleh

perusahaan. Perusahaan perlu meminjam dana tersebut untuk diinvestasikan

dalam aktiva-aktiva yang berbentuk bangunan, mesin-mesin, dan peralatan.

Adapun pengertian Debt to equity ratio (DER) akan dijelaskan pada pembahasan

ini. Menurut Charles H.Gibson (2008:260) “Debt equity ratio is another

Menurut Husnan (2004:70) menjelaskan bahwa “debt to equity ratio

menunjukan perbandingan antara hutang dengan modal sendiri.” Sedangkan

menurut Sawir (2000:13) menjelaskan bahwa debt to equity ratio adalah “Rasio

yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk

memenuhi seluruh kewajibannya.”

Berdasarkan uraian di atas bahwa perusahaan dengan leverage yang tinggi

memiliki risiko menderita kerugian besar karena semakin tinggi rasio leverage

berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari

hutang sehingga cenderung melanggar pernjanjian hutang ketika mengalami

default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena

kesulitan keuangan.

2.2.1.2 J enis-jenis Hutang

Menurut Riyanto (2001), hutang (kewajiban) dibagi menjadi tiga

golongan, yaitu:

1. Hutang jangka pendek (Short – Term Debt)

Hutang jangka pendek (Short – Term Debt) merupakan hutang yang

jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun

jenis-jenis hutang jangka pendek, yaitu:

• Rekening Koran

Rekening Koran merupakan kredit yang diberikan oleh bank

perusahaan mengambilnya tidak sekaligus melainkan sebagian

demi sebagian sesuai dengan kebutuhannya.

• Kredit dari Penjual

Kredit dari penjual merupakan kredit perniagaan dan kredit ini

terjadi apabila penjualan produk dilakukan dengan kredit. Apabila

penjualan dilakukan dengan kredit berarti bahwa penjual baru

menerima pembayaran harga dari barang yang dijual.

• Kredit dari Pembeli

Kredit dari pembeli adalah kredit yang diberikan oleh perusahaan

sebagai pembeli kepada pemasok (supplier) dari bahan mentahnya

atau barang-barang lainnya.

• Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan

“surat pengakuan utang” yang berupa kesanggupan untuk

membayar sejumlah uang tertentu kepada pihak tertentu dan pada

saat tertentu (sesuai dengan notes/promes).

2. Modal Asing/Utang Jangka Menengah (Intermediate – Term Debt)

Modal asing atau utang jangka menengah adalah utang jangka waktu

atau umurnya lebih dari satu tahun dan kurang dari 10 tahun.

Bentuk-bentuk utama dari kredit jangka menengah adalah:

• Term Loan

Term loan adalah kredit usaha dengan umur lebih dari satu tahun

• Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan “service”

dari suatu aktiva tetap yang pada dasarnya adalah sama seperti

halnya menjual obligasi untuk mendapatkan “service” dan hak

milik untuk aktiva tersebut.

3. Modal Asing/Utang Jangka Panjang (Long – Term Debt)

Modal asing/utang jangka panjang adalah utang yang jangka waktunya

adalah panjang, umurnya lebih dari 10 tahun. bentuk-bentuk utama

dari utang jangka panjang antara lain:

• Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang

panjang, untuk nama pihak debitur mengeluarkan surat pengakuan

hutang yang mempunyai nominal tertentu.

• Pinjaman Hipotik (Mortage)

Pinjaman hipotik adalah pinjaman jangka panjang dimana pemberi

uang atau kreditur diberi hak hipotik terhadap suatu barang tidak

bergerak agar supaya pihak debitur tidak memenuhi kewajibannya,

maka barang itu dapat dijual dan dari hasil penjualan tersebut dapat

digunakan untuk menutup tagihannya.

2.2.1.3. Faktor -faktor Yang Mempengar uhi Keputusan Pemberian Utang

Menurut Madura (2001: 225) pemilik dana akan menilai kekayaan kredit

1. Rencana penggunaan pinjaman perusahaan.

2. Kondisi keuangan bisnis perusahaan.

3. Peramalan tentang industri atau lingkungan disekitar bisnis

perusahaan.

4. Adanya jaminan dan perusahaan yang dapat digunakan untuk

mengembalikan pinjaman.

Rasio DER yang menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Suad

Husnan (2004:70).

Total Hutang

DER = X 100% Total Modal sendiri

2.2.2. Net Profit Margin

2.2.2.1. Pengertian Net Profit Margin

Net profit margin yang merupakan bagian dari profitabilitas perusahaan

melalui pengukuran antara rasio laba bersih setelah pajak dengan total penjualan

di mana laba bersih setelah pajak sering digunakan oleh investor sebagai dasar

pengambilan keputusan ekonomi yang berhubungan dengan perusahaan sehingga

sering dijadikan tujuan perataan laba oleh manajemen untuk mengurangi fluktuasi

laba dan menunjukan kepada pihak luar bahwa kinerja manajemen perusahaan

tersebut telah efektif (Azhari, 2010).

Net Profit Margin (NPM) merupakan rasio yang menunjukkan seberapa

75). Rasio ini menginterpretasikan tingkat efisiensi perusahaan, yakni sejauh

mana kemampuan perusahaan menekan biaya-biaya operasionalnya pada periode

tertentu. Semakin besar rasio ini semakin baik karena kemampuan perusahaan

dalam mendapatkan laba melalui penjualan cukup tinggi serta kemampuan

perusahaan dalam menekan biaya-biayanya cukup baik. Sebaliknya, jika rasio ini

semakin turun maka kemampuan perusahaan dalam mendapatkan laba melalui

penjualan dianggap cukup rendah. Selain itu, kemampuan perusahaan dalam

menekan biaya-biayanya dianggap kurang baik sehingga investor pun enggan

untuk menanamkan dananya. Hal tersebut mengakibatkan harga saham

perusahaan ikut mengalami penurunan (Ardin Sianipar, 2005: 37).

Hanafi dan Halim (2005: 86) menyatakan bahwa net profit margin

merupakan salah satu dari rasio profitabilitas, yang menghitung sejauh mana

kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu

Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan

biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. net profit

margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Net profit margin yang rendah menandakan

penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu

tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut.

Secara umum rasio yang rendah bisa menunjukkan ketidakefisienan manajemen.

Menurut Salno dan Baridwan, net profit margin diduga mempengaruh

perataan laba, karena secara logis margin ini terkait langsung dengan objek

Net Profit Margin = X100%

alan Totalpenju

ak setelahpaj Lababersig

2.2.3.Profitabilitas

2.2.3.1. Profitablitas

Menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri. Sedangkan menurut Munawir (2002) menyatakan bahwa

profitabilitas menggambarkan kemampuan perusahaan menghasilkan laba untuk

periode tertentu. Profitabilitas suatu perusahaan diukur dari kemampuan

perusahaan menggunakan aktivanya secara produktif, dengan membandingkan

antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva perusahaan

tersebut. Tingkat profitabilitas yang tinggi mengindikasikan bahwa kinerja suatu

perusahaan berjalan dengan baik, sedangkan apabila tingkat profitabilitas yang

rendah menunjukkan bahwa kinerja dari suatu perusahaan kurang baik dan

akibatnya kinerja yang dilakukan oleh manajer tampak buruk dimata investor.

Menurut Riyanto (2001), mengklasifikasikan angka-angka rasio profitabilitas

sebagai berikut:

Profitabilitas merupakan rasio yang menghubungkan laba dari penjualan

dan investasi. Macam-macam rasio profitabilitas antara lain :

a. Profitabilitas dalam kaitannya dengan penjualan menggunakan rasio margin

laba kotor dan margin laba bersih.

b. Profitabilitas dalam hubungannya dengan investasi, menggunakan dua

dimana ROA digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Adapun rumus ROA adalah sebagai berikut: Riyanto,(2000)

ROA = X100%

TotalAsset NIAT

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan

dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan

perusahaan (operatimg asset). Operating Asset adalah semua aktiva kecuali

investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam

kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok

perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang

dimiliki untuk menghasilkan laba.

2.2.3.2. Keunggulan ROA (Return On Asset)

Keunggulan ROA diantaranya adalah sebagai berikut:

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai

absolut.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit

2.2.3.3. Kelemahan ROA (Return On Asset)

Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan

yaitu (Lisa,1999):

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer

divisi memiliki kecenderungan untuk melewatkan project-project yang

menurunkan divisional ROA, meskipun sebenarnya proyek-proyek

tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara

keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek

dan bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek,

tetapi project tersebut mempunyai konsekuensi negatif dalam jangka

panjang. Yang berupa pemutusan beberapa tenaga penjualan,

pengurangan budget pemasaran, dan pengguaaan bahan baku yang

relatif murah sehingga menurunkan kualitas produk dalam jangka

panjang.

2.2.4. Ukur an Perusahaan (Firm Size)

2.2.4.1. Pengertian Firm Size

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap

perluasan modal sahamnya akan mempunyai pengaruh yang kecil terhadap

perusahaan yang bersangkutan. Size yang besar memudahkan perusahaan dalam

masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas

ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh biasanya

merefleksikan tingkat profit dimasa yang akan datang.

Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya

aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu

perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran

perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh

perusahaan (Nisa Fidyati, 2003). Perusahaan yang besar dan mapan (stabil) akan

lebih mudah untuk ke pasar modal. Kemudahan untuk ke pasar modal maka

berarti fleksibilitas bagi perusahaan besar lebih tinggi serta kemampuan untuk

mendapatkan dana dalam jangka pendek juga lebih besar daripada perusahaan

kecil

Sedangkan untuk dapat bertahan dalam jangka panjang perusahaan kecil

harus benar-benar pengusaha yang baik dengan bantuan analisis rasio keuangan.

Frm Size diketahui dari mengukur variabel natural log of sales dengan

menggunakan rumus (Erni Masdupi : 2005:62), sebagai berikut :

Firm size= Ln Total Asset

2.2.5. Perataan Laba

2.2.5.1. Pengertian Perataan Laba

Menurut Schipper (Subramanyam and Wild, 2010: 131), manajemen laba

adalah "intervensi manajemen dengan sengaja dalam proses penentuan laba,

biasanya untuk memenuhi tujuan pribadi". Manajemen laba merupakan hasil dari

kebebasan dalam aplikasi akuntansi akrual yang mungkin terjadi. Hal ini

Manajemen laba terjadi karena beberapa alasan, seperti untuk

meningkatkan kompensasi, menghindari persyaratan utang, memenuhi ramalan

analis dan mempengaruhi harga saham (Subramanyam and Wild, 2010: 130).

Manajemen laba dapat dilakukan melalui dua cara: (1) mengubah metode

akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat, dan

(2) mengubah estimasi dan kebijakan akuntansi yang menentukan angka

akuntansi, merupakan suatu bentuk manajemen laba yang lebih samar

(Subramanyam and Wild, 2010: 130).

Ortega dan Grant (2003) mengemukakan bahwa earnings management

dimungkinkan karena adanya fleksibilitas dalam pembuatan laporan keuangan

dalam rangka mengubah hasil keuangan operasional suatu perusahaan. Dengan

kata lain, Abdelghany (2005) menjelaskan bahwa earnings management

merupakan manipulasi pendapatan yang dilakukan untuk memenuhi target yang

ditetapkan manajemen.

2.2.5.2. Strategi Manajemen Laba

Terdapat tiga manajemen laba (Subramanyam and Wild, 2010: 131). (1)

Manajer meningkatkan laba (increasing income) adalah meningkatkan laba yang

dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik.,

(2) manajer melakukan "mandi besar" (big bath) adalah Strategi big bath

dilakukan melalui penghapusan (write-off) sebanyak mungkin pada satu periode

dan (3) manajer mengurangi fluktuasi laba dengan perataan laba (income

smoothing) yang merupakan bentuk umum manajemen laba. Pada strategi ini,

fluktuasinya. Seringkali manajer melakukan satu atau kombinasi dari tiga strategi

ini pada waktu yang berbeda untuk mencapain tujuan manajemen laba jangka

panjang.

Menurut Nasir, dkk (2002) perataan laba dapat diakibatkan oleh dua jenis,

yaitu:

1. Natural Smoothing (Perataan Alami)

Menyatakan bahwa proses perataan laba secara inheren menghasilkan suatu

aliran laba yang rata. Perataan ini mempunyai implikasi bahwa sifat proses

perataan laba itu sendiri menghasilkan suatu aliran laba yang rata. Hal ini

dapat kita dapati pada perolehan penghasilan dari keperluan/pelayanan umum,

dimana aliran laba yang ada akan rata dengan sendirinya tanpa ada campur

tangan dari pihak lain.

2. Intentional Smoothing (Perataan yang disengaja)

Biasanya dihubungkan dengan tindakan manajemen. Dapat dikatakan bahwa

intentional smoothing berkenaan dengan situasi dimana rangkaian laba yang

dilaporkan dipengaruhi oleh tindakan manajemen. Intentional smoothing dapat

diklasifikasikan menjadi dua, yaitu :

a. Real Smoothing

Merupakan usaha yang diambil oleh manajemen dalam merespon

perubahan kondisi ekonomi. Dapat juga berarti suatu transaksi yang

sesungguhnya untuk dilakukan atau tidak dilakukan berdasarkan pengaruh

perataan pada laba. Perataan ini menyangkut pemilihan waktu kejadian

b. Artificial Smoothing

Merupakan suatu usaha yang disengaja untuk mengurangi variabilitas

aliran laba secara artificial. Perataan laba ini menerapkan prosedur

akuntansi untuk memindahkan biaya dan pendapatan dari satu periode ke

periode tertentu. Dengan kata lain, artificial smoothing dicapai dengan

menggunakan kebebasan memilih prosedur akuntansi yang

memperbolehkan perubahan cost dan revenue dari suatu periode akuntansi.

Tidak berbeda jauh dengan yang telah dijelaskan pada motivasi

manajemen melakukan pengelolaan laba, motivasi manajemen dalam melakukan

perataan laba seperti yang dijelaskan oleh Jatiningrum (2000) bahwa praktik

perataan laba yang dilakukan oleh manajemen merupakan suatu tindakan yang

rasional dan logis karena adanya alasan perataan laba sebagai berikut:

1. Sebagai teknik untuk mengurangi laba dan menaikkan biaya pada tahun

berjalan sehingga pajak yang terutang atas perusahaan menjadi kecil.

2. Sebagai bentuk peningkatan citra perusahaan dimata investor, karena

mendukung kestabilan penghasilan dan kebijakan dividen sesuai dengan

keinginan investor ketika perusahaan mengalami kenaikan atas laba yang

diperolehnya.

3. Sebagai jembatan penghubung antara manajemen perusahaan dengan

karyawannya. Perataan laba dapat menstabilkan adanya fluktuasi laba,

sehingga dengan dilakukannya perataan laba tersebut karyawan dapat

adanya tuntutan kenaikan upah yang diminta oleh karyawan ketika perusahaan

mengalami penurunan atas laba yang diperolehnya.

Dalam model penelitian ini, penulis menggunakan peringkat perataan laba

(income smoothing) sebagai proksi praktik perataan laba yang dilakukan

perusahaan. Untuk menentukan peringkat perataan laba, digunakan model

discretionary accrual dengan modified Jones dalam Kothari dkk. (2005) yang

kemudian didefinisikan oleh Tucker dan Zarowin (2005). Berikut adalah model

perhitungan discretionary accrual dalam Kothari dkk. (2005):

TACit/ Assetit-1 = α0 (1/Assetit-1) + β1 [(Δ Salesit - Δ Recit) / Assetit-1] + β2

(PPEit /Assetit-1) + β3 ROAit-1 + εit ……..

Dimana:

TACit = Total accrual perusahaan i pada tahun t

NDACit = Nondiscretionary accrual perusahaan i pada tahun t

Assetit-1 = Total aset perusahaan i pada tahun t-1

Δ Salesit = Perubahan penjualan perusahaan i pada tahun t

Δ Recit = Perubahan piutang perusahaan i antara tahun t dan tahun t-1

PPEit = Nilai perolehan aktiva tetap pada perusahaan i pada tahun t

ROAit-1 = Rasio Return On Asset pada perusahaan i pada tahun t-1

εit = error term

Untuk mengukur NDAC, terlebih dahulu mengukur total akrual. Total

akrual pada model tersebut berasal dari perhitungan:

Non Discretionary Accrual (NDAC) merupakan nilai prediksi atau fitted

value dari rumus diatas, dan Discretionary Accrual (DAC) merupakan selisih dari

Total

PDIit = NIit - DACit

Korelasi negatif atas Δ DACit dengan Δ PDIit pada penelitian ini

menggunakan data observasi di tahun berjalan sampai 5 tahun sebelumnya.

Penelitian ini menggunakan teknik pemeringkat terbalik (reversed fractional

ranking), dimana perusahaan dengan korelasi yang lebih negatif akan

mendapatkan peringkat perataan laba yang lebih tinggi, sedangkan korelasi yang

lebih positif akan mendapat peringkat perataan laba yang semakin rendah (antara

0 dan1). Pengukuran ini mengasumsikan bahwa terdapat rangkaian pre-managed

income yang kemudian manajemen menggunakan discretionary accrual agar laba

dalam laporan keuangan menjadi lebih rata (Tucker dan Zarowin, 2005). Jika pre-

managed income tinggi maka akrual diskresioner akan menjadi negatif untuk

mengurangi laba. Sedangkan, jika pre-managed income rendah maka akrual

diskresioner akan positif untuk meningkatkan laba, oleh karena itu perataan laba

merupakan korelasi negatif antara pre-managed income dengan discretionary

accrual (Ghanisa, 2009).

2.2.6. Pengaruh Debt Equity Rasio Terhadap Manajemen Laba

Menurut Robert Ang (1997) dalam Muid dan Rahmawati,(2012) rasio ini

menunjukkan komposisi dari total hutang terhadap total ekuitas. Rasio ini

menunjukkan kemampuan modal perusahaan untuk memenuhi seluruh

untuk keseluruhan utang). Semakin tinggi DER menunjukkan komposisi total

hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur) atau dengan kata

lain semakin rendah tingkat pendanaan dari kreditur untuk mendukung kegiatan

operasionalnya yang dapat berdampak pada penurunan laba perusahaan. Hal ini

karena biasanya kreditur akan memberikan kredit pada perusahaan yang

mempunyai laba yang stabil karena laba yang stabil memberikan keyakinan pada

kreditur bahwa perusahaan akan mampu membayar hutangnya.

Brigham dan Houston (2001) menyebutkan semakin tinggi DER, maka

semakin berisiko bagi perusahaan (kemungkinan perusahaan tidak dapat

membayar semua hutangnya). Debt to equity rasio merupakan salah satu rasio

leverage yang diperoleh melalui total utang dibagi dengan total equity. Jin dan

Machfoedz (1998) menjelaskan bahwa variabel debt to equity ratio berpengaruh

terhadap perataan laba berdasar adanya indikasi perusahaan melakukan perataan

laba untuk menghindari pelanggaran perjanjian utang dapat dilihat melalui

kemampuan perusahaan tersebut untuk melunasi utangnya dengan menggunakan

modal yang dimiliki. Debt to equty ratio merupakan proporsi penggunaan hutang

yang diberikan kreditur pada perusahaan terhadap modal yang dimiliki. Semakin

tinggi rasionya makin besar resiko yang ditanggung perusahaan karena akan

mempengaruhi kebijakan keuangan perusahaan (Syafriont By, 2008).

Debt to equity ratio berhubungan dengan hutang yang diberikan kreditur.

Pengambilan keputusan yang dilakukan oleh kreditur berdasarkan pada laba yang

kreditur akan memberikan kredit kepada perusahaan yang menghasilkan laba yang

stabil dibanding perusahaan dengan laba yang fluktuatif. Hal ini karena laba yang

stabil akan memberikan suatu keyakinan bahwa perusahaan tersebut dapat

membayar hutangnya dengan lancar. Kreditur cenderung menghindari perusahaan

yang menghasilkan laba yang berfluktuasi karena kreditur tidak mau uang yang

telah dipinjamkan kepada perusahaan resikonya terlalu besar yaitu tidak tertagih

atau tidak kembali, sehingga mendorong perusahaan dalam hal ini manajer untuk

melakukan praktik perataan laba. Sehingga semakin tinggi DER maka makin

terindikasi perusahaan melakukan perataan laba (Padang, 2010).

Debt to equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang digunakan untuk membayar hutang. Penggunaan hutang akan akan

menentukan tingkat debt to equity perusahaan (Weston dan Copeland dalam

Sitinjak, 2011). Semakin besar hutang perusahaan maka semakin besar pula risiko

yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang

semakin tinggi.Akibat kondisi tersebut perusahaan akan cenderung melakukan

praktik pertaan laba. Alasan lain perusahaan melakukan pertaan laba untuk

menghindari pelanggaran perjanjian hutang, hal ini dapat dilihat melalui

kemampuan perusahaan tersebut untuk melunasi hutangnya dengan menggunakan

aktiva yang dimiki. Perusahaan yang memiliki tingkat debt to equity tinggi diduga

melakukan praktik perataan laba karena perusahaan terancam default sehingga

2.2.7. Pengaruh Net Profit Margin Terhadap Manajemen Laba

Menurut Robert Ang (1997), net profit margin merupakan rasio

profitabilitas yang menunjukkan perbandingan antara laba bersih setelah pajak

atau net income terhadap total penjualan. Rasio ini mengukur kemampuan

perusahaan menghasilkan pendapatan bersih terhadap total penjualan yang

dicapai. Net profit margin (NPM) dapat diinterpretasikan sebagai tingkat efisiensi

perusahaan, yaitu sejauh mana kemampuan perusahaan dalam menekan

biaya-biaya yang ada di perusahaan.

Net profit margin merupakan salah satu indikator yang penting untuk

menilai suatu perusahaan. Selain digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba, net profit margin juga untuk mengetahui

efektifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Net

profit margin adalah suatu pengukuran dari setiap satuan nilai penjualan yang

tersisa setelah dikurangi oleh seluruh biaya termasuk bunga dan pajak (Suwito dan

Herawaty, 2005). Rasio laba operasi bersih terhadap penjualan banyak digunakan

oleh para praktisi keuangan sebagai penentu nilai (value drive) kunci yang

mempengaruhi penilaian atas sebuah perusahaan.

Net profit margin atau margin penghasilan bersih ini diduga

mempengaruhi praktik perataan laba, karena secara logis margin ini berkait

langsung dengan obyek perataan laba dan merekfleksi motivasi manajer untuk

meratakan penghasilan (Salno dan Baridwan, 2000 6-7 dalam Nurjanah, 2010).

Berpengaruhnya NPM terhadap tindakan perataan laba diduga karena rata-rata

melakukan praktik perataan laba untuk memperbaiki kinerja perusahaan agar

terlihat efektif dimata investor (Santoso, 2010). NPM yang diukur dengan rasio

antara laba bersih setelah pajak sering digunakan oleh investor sebagai dasar

pengambilan keputusan ekonomi yang berhubungan dengan perusahaan sebagai

tujuan perataan laba oleh manajemen untuk mengurangi fluktuasi laba dan

menunjukan kepada pihak luar bahwa kinerja manajemen perusahaan tersebut

telah efektif (Azhari, 2010).

Hal-hal di atas tersebut beralasan karena jika ditinjau dari segi laba,

perusahaan dengan laba yang stabil dapat dijadikan dasar bahwa manajer

memiliki kinerja yang bagus oleh para pemegang saham dan sebaliknya laba yang

berfluktuasi menimbulkan kekhawatiran pihak manajemen karena dari investor

dapat menilai kinerja perusahaan yang kurang optimal. Oleh karena itu, semakin

tinggi NPM maka semakin efektif suatu perusahaan dalam menjalankan

operasinya. Tingginya net profit margin menghasilkan laba yang tinggi,

sebaliknya net profit margin yang rendah menghasilkan laba yang rendah pula.

Dengan demikian, tinggi rendahnya net profit margin akan mempengaruhi

pertumbuhan laba. Perusahaan dengan net profit margin yang rendah diduga

melakukan praktik perataan laba untuk meningkatkan NPM sehingga kinerjanya

akan dianggap baik dan efektif terutama oleh pihak investor.

2.2.8. Pengaruh Pr ofitabilitas Ter hadap Manajemen Laba

ROA menunjukkan kemampuan manajemen dalam menghasilkan laba

dengan memanfaatkan aktiva yang digunakan dalam kegiatan operasi. Semakin

manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam

memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan

dampak pada kepercayaan investor terhadap perusahaan. Sehubungan dengan itu,

manajemen termotivasi untuk melakukan praktik perataan laba agar laba yang

dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor

(Budiasih, 2009).

Profitabilitas merupakan salah satu alat untuk mengukur kinerja suatu

perusahaan. Profitabilitas juga sering digunakan oleh investor maupun kreditor

untuk menilai tingkat kesehatan perusahaan. Profitabilitas yang tinggi

menunjukkan bahwa kinerja suatu perusahaan itu baik, sedangkan tingkat

profitabilitas yang rendah dapat mengindikasikan bahwa kinerja suatu perusahaan

itu buruk. Perusahaan yang memperoleh tingkat profitabilitas yang rendah

cenderung untuk melakukan income maximization, hal ini disebabkan perusahaan

dengan tingkat profitabilitas yang rendah akan memberikan image yang kurang

baik kepada perusahaan dan akibatnya kinerja dari seorang manajer tampak buruk

dimata investor. Manajer cenderung untuk menghindari pelaporan laba yang

berfluktuasi agar dapat menggambarkan keadaan perusahaan dalam keadaan

kondisi yang sehat. Oleh karena itu manajer cenderung untuk melakukan praktik

perataan laba jika dihubungkan dengan profitabilitas yang rendah.

Tingkat profitabilitas yang stabil (smooth) akan memberikan keyakinan

pada investor bahwa perusahaan tersebut memiliki kinerja yang baik dalam

menghasilkan laba, karena investor lebih menyukai tingkat profitabilitas yang

Aini (2012) bahwa profitabilitas yang rendah atau menurun memiliki

kecenderungan bagi perusahaan tersebut untuk melakukan tindakan perataan laba,

terlebih lagi jika perusahaan menetapkan skema kompensasi bonus didasarkan

pada besarnya profit yang dihasilkan

2.2.9. Pengaruh Ukuran Perusahaan Ter hadap Manajemen Laba

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh

terhadap manajemen laba perusahaan. Perusahaan besar cenderung bertindak

hati-hati dalam melakukan pengelolaan perusahaan dan cenderung melakukan

pengelolaan laba secara efisien. Perusahaan yang besar lebih diperhatikan oleh

masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan

keuangan, sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih

akurat (Abiprayu, 2011).

Ashari, dkk (1994), Nasser dan Herlina (2003:295) beranggapan bahwa

perusahaan yang memiki aktiva yang besar biasanya disebut perusahaan besar dan

akan mendapat lebih banyak perhatian dari berbagai pihak seperti, para analis,

investor maupun pemerintah. Untuk itu perusahaan besar juga diperkirakan akan

menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba yang drastis

akan menyebabkan bertambahnya pajak seperti yang dikatakan pula oleh

Zimmerman & Watts (1986) dalam Muid dan Rahmawati,(2012), makin besar

asset suatu perusahaan maka semakin besar ukuran perusahaan, sehingga

perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk dibebani

biaya yang lebih tinggi, misalnya pembebanan biaya pajak. Sebaliknya penurunan

besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan

tindakan perataan laba.

Hasil serupa dikemukakan oleh Albretch dan Richardson (1990), bahwa

perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan

perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil

karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh

para investor. Hal ini karena umumnya perusahaan dengan ukuran besar lebih

banyak melakukan pengungkapan (disclosure) dari pada perusahaan dengan

ukuran yang lebih kecil yang dipengaruhi oleh sturktur aktivitas atau operasional

perusahaan yang tercermin dari total aktiva (asset) yang dimiliki perusahaan.

Makin besar asset suatu perusahaan maka semakin besar ukuran perusahaan,

sehingga perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk

dibebani biaya yang lebih tinggi, misalnya pembebanan biaya pajak.

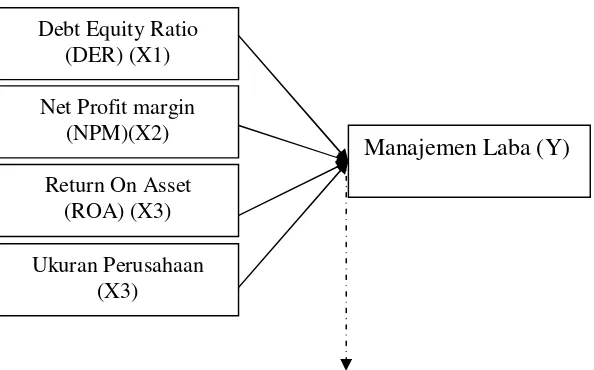

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan

di atas, maka dapat dibuat premis-premis yang berfungsi untuk membuat kerangka

Gambar 2.1. Kerangka Pikir

Analisis Regresi Linear Berganda

2.3. Hipotesis

Berdasarkan kerangka pikir diatas maka hipotesis yang diajukan adalah

sebagai berikut: Bahwa Debt equity ratio, net profit margin, return on asset dan

ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan real

estate dan properti yang go publik di BEI.

Debt Equity Ratio (DER) (X1) Net Profit margin

(NPM)(X2)

Manajemen Laba (Y)

Return On Asset (ROA) (X3) Ukuran Perusahaan

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan

pengertian variable – variable dalam penelitian secara operasional baik

berdasarkan teori yang ada maupun pengalaman – pengalaman empiris.

I. Variabel Bebas (X)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam

penelitian ini variabel bebas yang digunakan adalah:

A. Kebijakan Hutang (X1)

Variabel hutang atau debt ratio diberi symbol DER. Debt equity ratio

didefinisikan sebagai hasil bagi antara jumlah hutang jangka panjang

dengan total modal sendiri. Perumusannya adalah : Wardani dan

Hermuningsih, (2009)

Total Hutang

DER = X 100% Total Modal sendiri

DER diukur mnggunakan skala rasio

B. Net Profit Margin (X2)

Rasio net profit margin mengukur rupiah laba yang dihasilkan oleh setiap

satu rupiah penjualan. Rasio net profit margin ini mengukur seluruh

efisiensi, baik produksi, administrasi, pemasaran, pendanaan, penentuan

profit margin diduga mempengaruh perataan laba, karena secara logis

margin ini terkait langsung dengan objek perataan penghasilan Muid dan

Rahmawati,(2012).

Net Profit Margin = Laba bersih setelah pajak Total Penjualan

C. Profitabilitas (X3)

Merupakan hubungan antara pendapatan dan biaya yang dihasilkan dengan

menggunakan aset perusahaan, baik lancar maupun tetap, dalam aktivitas

produksi. Sedangkan menurut Muid dan Rahmawati,(2012), profitabilitas

merupakan mengukur kesanggupan perusahaan untuk menghasilkan laba.

Adapun rumus ROA adalah sebagai berikut:

ROA = Laba bersih Total Asset

ROA diukur mnggunakan skala rasio

B. Ukuran Perusahaan (X4)

Pengukuran variabel menggunakan natural log of sales. Variabel ini

digunakan untuk mengukur Size (ukuran) perusahaan. Natural log adalah

logaritma asli atau log asli dinyatakan dengan In (chiang). Berdasarkan

keterangan tersebut. Menurut E Muid dan Rahmawati,(2012) untuk

menghitung variabel digunakan rumus :

SIZE = NL Total Asset

Firm size diukur mnggunakan skala rasio

X100%

II. Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

1. Manajemen Laba (Y) Dalam model penelitian ini, penulis menggunakan

peringkat perataan laba (income smoothing) sebagai proksi praktik perataan

laba yang dilakukan perusahaan. Tindakan perataan laba diuji dengan Indeks

Eckel (1981) yang diukur dengan skala nominal di mana kelompok

perusahaan yang melakukan tindakan perataan laba diberi nilai 1, sedangkan

kelompok perusahaan yang tidak melakukan perataan laba diberi nilai 0.

Adapun rumus Indeks perataan laba dari model Eckel:

Indeks Perataan Laba(IPL) =

∆ = perubahan penjualan (manufaktur) atau perubahan pendapatan

(perusahaan keuangan) dalam satu periode

I

∆ = perubahan laba bersih dalam satu periode

CV = koefisien variasi dari variabel yaitu standar deviasi dari perubahan

laba dan perubahan penjualan dibagi dengan nilai yang diharapkan

dari perubahan laba (I) dan perubahan penjualan (S).

Syahriana (2006) menyatakan apabila CV Δ S > CV Δ I, maka perusahaan

digolongkan sebagai perusahaan yang melakukan tindakan perataan laba

atau dengan kata lain perusahaan tersebut memiliki Indeks Perataan Laba

3.2.1. Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan /

individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan Subagyo, 2000:

107). Populasi dalam penelitian ini adalah laporan keuangan perusahaan real

estate dan property yang terdaftar di Bursa Efek Indonesia, tahun 2009-2011

sebanyak 42 perusahaan.

3.2.2. Sampel

Menurut Djarwanto dan Subagyo, (2000: 108) sampel adalah sebagian dari

populasi yang karakteristik hendak diteliti, dan dianggap bisa mewakili

keseluruhan populasi (jumlahnya lebih sedikit dari jumlah populasinya). Teknik

sampel dalam penelitian ini menggunakan purposive sampling, yaitu menyeleksi

obyek penelitian berdasarkan pada ciri-ciri atau sifat khusus yang dimiliki oleh

sampel (Sumarsono, 2002: 52). Kriteria yang digunakan adalah :

1. Perusahaan real estate dan property yang terdaftar dan

mempublikasikan laporan keuangan secara konsisten dan lengkap di

BEI selama tahun 2009-2011.

2. Perusahaan real estate dan property yang laporan keuangannya dari

tahun 2009-2011 tidak berturut-turut merugi.

3. Perusahaan yang tidak melakukan akuisisi atau merger selama periode

pengamatan. Bila perusahaan melakukan akusisi dan merger selama

periode pengamatan akan mengakibatkan variabel-variabel dalam

penelitian mengalami perubahan yang tidak sebanding dengan periode

penelitian tidak akan berguna karena perusahaan tersebut di masa yang

akan datang tidak lagi beroperasi.

Berdasarkan kriteria yang disebutkan di atas maka sampel dalam

penelitian ini adalah data keuangan dari 17 perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia, tahun 2009-2011.

No Perusahaan Manufaktur

1 Bakrieland Development Tbk. 2 PT Ciputra Property Tbk. 3 PT Duta Anggada Realty Tbk. 4 PT Duta Pertiwi Tbk.

5 PT Gowa Makassar Tourism Development Tbk. 6 PT Indonesia Prima Property Tbk.

7 PT Jaya Real Property Tbk.

8 PT Kawasan Industri Jababeka Tbk. 9 PT Lamicitra Nusantara Tbk. 10 PT Lippo Cikarang Tbk. 11 PT Lippo Karawaci Tbk. 12 PT Modernland Realty Tbk. 13 PT.Alam Sutera Reality,Tbk

meliputi data keuangan perusahaan real estate dan property yang go publik di BEI

tahun 2009-2011.

3.3.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi

3.3.3. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah : Dokumentasi adalah

suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya

dengan penelitian.

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig)

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4.1. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

multikolinieritas dan heterokedastisitas dalam hasil estimasi.,Untuk menghasilkan

model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka

harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu