commit to user

PROSEDUR PELAYANAN KREDIT

DI KOPERASI SERBA USAHA SYARIAH

BAITU MAAL WAT TAMWIL AL A’LA SUKOHARJO

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh

Sebutan Vokasi Ahli Madya (A.Md) dalam Bidang

Manajemen Administrasi

Oleh :

GILANG ANGGA PRAMASETIA

D 1509037

PROGRAM STUDI DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

PERNYATAANNama : GILANG ANGGA PRAMASETIA

NIM : D 1509037

Menyatakan dengan sesungguhnya ba hwa tugas akhir berjudul “ Prosedur Pelayanan

Kredit di Koperasi Serba Usaha Syariah B aitu Maal Wat Tamwil AL A’LA

SUKOHARJO” adalah betul-betul karya sendiri. Hal -hal yang bukan karya saya,

dalam tugas akhir tersebut diberi tanda citasi dan ditunjukkan da lam daftar pustaka.

Apabila di kemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia

menerima sanksi akademik berupa pencabutan tugas akhir dan gelar yang saya

peroleh dari tugas akhir tersebut.

Surakarta, Juli 2012

Yang Memuat Pernyataan,

commit to user

MOTTOKetergesaan dalam setiap usaha membawa kegagalan.

(Herodotus )

Kegagalan hanya terjadi bila kita menyerah

( Lessing )

Di dalam kasih tidak ada ketakutan : kasih yang sempurna melenyapkan ketakutan.

commit to user

PERSEMBAHANTugas Akhir ini kupersembahkan untuk :

Bapak dan Ibuku tercinta yang selalu

menyayangiku, mengasihiku,

mendidik, dan membesarkanku serta mendoakanku.

Adikku yang tersayang

Sahabat dan semua teman-temanku yang selalu mendukungku

Teman-teman MA’09

commit to user

KATA PENGANTARPuji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah

melimpahkan berkat dan karunia -Nya sehingga dapat menyelesaikan penulisan Tugas

Akhir dengan baik. Tugas Akhir yang berjudul Prosedur Pelayanan Kredit di Koperasi

Serba Usaha Syariah Baitu Maal Wat Tamwil AL A’LA SUKOHARJO ini disusun

sebagai salah satu syarat untuk mendapatkan gelar profesi Ahli Madya (A.Md) dalam

Bidang Manajemen Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sebelas Maret Surakarta.

Banyak hambatan dalam menyelesaikan penulisan Tugas Akhir ini, namun

berkat bantuan berbagai pihak baik secara langsung maupun tidak langsung

penyusunan Tugas Akhir ini d apat selesai. Oleh karena itu dengan rasa hormat penulis

mengucapkan terima kasih kepada :

1. Bapak Drs.Ali,M.Si selaku pembimbing tugas akhir yang dengan sabar telah

mengarahkan dan membimbing dalam penyusunan Tugas Akhir.

2. Ibu Dra. Retno Suryawati, M.Si sel aku pembimbing akademik yang telah

memberi bimbingan selama menempuh studi.

3. Bapak Drs. Sudarto M,Si selaku Ketua Program Studi Diploma III Manajemen

Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik Universitas Negeri

Sebelas Maret Surakarta.

4. Prof. Drs. Pawito, Ph. D. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret Surakarta

5. Bapak Drs.Tri Wahyudi.K. selaku Manager dan semua karyawan Koperasi

Serba Usaha Syariah BMT AL A’LA SUKOHARJO.

6. Semua teman-teman Manajemen Administrasi ’0 9 Khususnya Kelas ”A”

commit to user

7. Semua pihak yang tidak mungkin penulis sebutkan satu per satu yang telah

membantu kelancaran dalam menyelesaikan penulisan tugas akhir ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari

sempurna, oleh karena itu segala kritik dan saran yang bersifat membangun akan

penulis terima dengan senang hati. Akhirnya penulis berharap semoga Tugas Akhir

ini dapat memberikan manfaat bagi semua pihak yang berkepentingan.

commit to user

A. Latar Belakang ... 1B. Perumusan Masalah ... 5

C. Tujuan Pengamatan... 5

D. Manfaat Pengamatan... 6

BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN A. PROSEDUR... 6

B. PELAYANAN ... 9

1. Pengertian Pelayanan ... 9

2. Jenis dan Faktor Memepengaruhi Pelayanan ... 11

C. KREDIT ... 14

1. Pengertian Kredit ... 14

commit to user

3. Tujuan Kredit ... 15

4. Fungsi Kredit ... 16

5. Jenis Kredit ... 17

D. METODE PENGAMATAN ... 21

1. Lokasi Pengamatan ... 21

2. Jenis Pengamatan ... 21

3. Sumber Data... 21

4. Pengumpulan Data ... 22

5. Teknik Analisis Data... 22

BAB III DESKRIPSI LEMBAGA A. Sejarah Berdirinya Koperasi di Indonesia ... 25

B. Sejarah Berdirinya KSUS BMT AL A’LA ... 26

C. Struktur Organisasi ... 26

D. Gambaran Khusus ... 28

BAB IV PEMBAHASAN A. Kredit di Koperasi ... 30

B. Prosedur Pelayanan Kredit Pada KSUS BMT AL A’LA ... 30

1. Transaksi Kredit ... 31

2. Pencatatan Pengajuan Kredit ... 38

3. Pencairan Dana ... 39

4. Pelunasan dan Penyelesaian Kredit Bermasalah ... 39

5. Hamabatan-hambatan yang dihadapi ... 41

commit to user

DAFTAR TABELcommit to user

DAFTAR GAMBARGambar 1 Proses Analisa Data Interaktif …...………...…... 24

commit to user

DAFTAR LAMPIRAN1. Kartu Angsuran Bulanan.

2. Slip bukti angsuran.

3. Surat Teguran Keterlambatan Angsuran.

4. Formulir Permohonan Anggota.

5. Formulir Pembiayaan.

commit to user

ABSTRAKGilang Angga Pramasetia, D15 09037 PROSEDUR PELAYANAN KREDIT DI KOPERASI SERBA USAHA SYARIAH BMT AL A’LA, Program Studi Manajemen Administrasi, Program Diploma III, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sebelas Maret Surakarta, 2012, 45 halaman.

BAB I

PENDAHULUAN

A.Latar Belakang

Dalam kehidupan sehari -hari, masyarakat memiliki kebutuhan -kebutuhan

yang harus dipenuhi baik kebutuhan primer, s ekunder maupun tersier. Ada

kalanya masyarakat tidak memiliki cukup dana untuk memenuhi kebutuhan

hidupnya. Oleh karenanya, dalam perkembangan perekonomian masyarakat yang

semakin meningkat muncul lah jasa pembiayaan yang ditawarkan oleh lembaga

keuangan bank dan lembaga keuangan non bank.karena itu pada zaman modern

ini kegiatan perekonomian tidak akan sempurna tanpa adanya lembaga perbankan,

maka lembaga perbankan ini pun menjadi wajib untuk diadakan.

Di negara kita banyak sekali lembaga keuangan,baik lem baga keuangan bank

maupun lembaga keuangan non bank. Lembaga tersebut memberikan pembiayaan

kepada yang membutuhkan baik perorangan maupun instansi. Akan tetapi

walaupun banyak lembaga lembaga seperti itu,tapi banyak juga yang sulit mencari

pinjaman karena alasan tertentu.Banyak alasan atau syarat syarat yang cukup berat

yang diberikan kepada calon peminjam atau debitur.Sebagai contoh: pengajuan

pembiayaan ke bank dengan syarat -syarat yang sangat rumit selain itu bunga bank

yang tidak menentu kadang naik k adang turun yang terkadang bisa mencekik

masyarakat selain itu butuh pencairan dana yang cukup lama dan berbelit belit

oleh karena itu masyarakat sulit untuk mendapatkan pembiayaan atau pinjaman

uang dengan asset yang dijadikan sebagai jaminan (Agunan) . Salah satu lembaga

keuangan non bank yang memberikan pinjaman/kredit dengan syarat yang mudah

dan proses cepat adalah Koperasi BMT.

Menurut Undang-Undang No.25 Tahun 1992 koperasi adalah badan usaha

yang beranggotakan orang seorang atau badan hukum koperas i dengan

melandaskan kegiatannya berdasarkan prinsip prinsip koperasi sekaligus sebagai

Salah satunya jenis koperasi yang berada di Indonesia adalah koperasi Serba

usaha sampai saat ini.Salah satu koperasi yang berada di indonesia adalah

Koperasi Serba Usaha.

Menurut Ninik Widiyanti, Y.W Sunindhia (1988:232) Koperasi Serba Usaha

adalah badan usaha yang anggota -anggotanya terdiri dari penduduk desa yang

memiliki kepentingan kepentingan yang sama da n ada sangkut paut secara

langsung dan menjalakan aneka usaha dalam satu lingkungan sesuai dengan

keperluan masyarakat Dengan memperhatikan kedudukan koperasi, maka peran

koperasi sangat penting dalam menumbuhkan, menyejahterakan, dan

mengembangkan potens i ekonomi rakyat serta mewujudkan kehidupan demokrasi

ekonomi yang mempunyai cita -cita demokrasi,kebersamaan dan kekelurgaan.

Asas kekeluragaan dan gotong royong dianut oleh semua koperasi yang ada di

Indonesia.Pada umumnya koperasi mempunyai ruang yang lu as untuk memajukan

usahanya, khususnya dalam bidang usaha simpan pinjam adalah Koperasi Serba

Usaha Syariah BMT AL A’LA.dalam perjalanan nya Koperasi Ada banyak yang

bergerak dalam berbagai bidang usaha dan berbagai latar be lakang yang berbeda

beda dengan segala keadaan,koperasi ini yang berorientasi kepada kalangan

masayarakat menengah kebawah,sebagian besar dari mereka sulit u ntuk

mendapatkan kredit dikarenakan keadaan ekonomi mereka yang ter golong rendah

karena penghasilan yang pas pasan .

Maka Dari itu KSUS BMT AL A’LA yang bergerak dalam pembiayaan

Mikro diharapkan bisa m asuk ke dalam segala lapisan masyarakat pedesaan yang

mungkin sulit untk mendapatkan bantuan kredit di lembaga lembaga penyalur

dana resmi seperti BPR atau yang lainnya .Maka dari itulah fungsi koperasi untuk

menjangkau masyarakat menengah ke bawah Koperasi Serba Usaha Syariah BMT

AL A’LA berdiri sejak 2 juni 2011 walaupun terhitung masih baru koperasi ini

Tabel 1.Perkembangan Anggota KSUS BMT AL A’LA

Tahun Bulan Total Anggota

2011-2012 Juni-Februari 100

Nasabah yang lancar/Tidak lancar dalam

pembayaran

Jumlah anggota

Nasabah yang lancar 45

Nasabah yang tidak Lancar 55

Dari Tabel tersebut diketahui walaupun koperasi tersebut baru b erdiri belum

genap 1 tahun,tetapi banyak yang menjadi nasabah atau anggota dari koperasi

tersebut. itu dikarenakan banyak industri -industri kecil yang berada dalam daerah

tersebut yang membutuhkan bantuan permodalan ,sebagai jasa keuangan alternatif

Koperasi BMT menggunakan Sistem Bagi hasil kepada seluruh anggotannya dan

lebih mengacu kepada orientasi dan pendekatan jadi tidak seperti koperasi biasa

yang menggunakan bunga dalam simpan pinjam nya ,jadi cara ini diharapkan bisa

lebih meningkatkan jumlah nasa bah untuk kedepannya karena koperasi ini masih

terhitung baru,walaupun demikian ada pula nasabah yang terhambat dalam proses

pembayaran kredit yang telah disepakati dengan pihak Koperasi .

Dalam hal ini peran BMT sangat lah besar bagi masyarakat kecil,dihar apkan

dengan adanya BMT segala lapisan masyarakat da pat menikmati pembiayaan atau

kredit tanpa bunga seperti yang diberikan oleh lembaga resmi keuangan yang

lebih mengarah ke pembe rian bunga kepada pada anggotanya.keunggulan Kopeasi

ini terletak pada suku bunga yang menarik selain itu sistem bagi hasil yang

diterapkan,jadi seorang debitur dapat menikmati keuntungan tersebut dengan

Dengan Demikian seluruh usaha dan kegiatan Koperasi BMT AL A’LA pada

dasarnya untuk memenuhi kebutuhan dan meningkatkan taraf hidup anggotanya

dalam berkoperasi.Untuk itu tujuan pemberian kredit atau pembiayaan harus dapat

tercapai yaitu menguntungkan dan aman., maka pihak koperasi harus melakukan

penilaian dengan sekasama terhadap setiap permohonan yang di ajukan.

Dengan adanya penilaian yang dilakasanakan bagi para pemohon yang

diajukan, Koperasi terhindar dari resiko kredit macet yang akan dihadapi apabila

kemudian hari ternyata pengembaliannya tidak lan car dan bermasalah. Untuk itu

prosedur dari pengajuan kredit sampai disetujuinya pengjuan kredit yang akan di

proses oleh koperasi menurut data data yang di dapat dari surveyer di

lapangan.atau menurut latar belakang dari orang tersebut.

Berdasarkan Uraian tersebut penulis ingin mengetahui dan mempelajari lebih

dalam bagai mana pelaksanaan prosedur pemberian kredit atau pembiayaan di

Koperasi Serba Usaha Syariah BMT AL A’LA Gentan Sukoharjo.

B.Perumusan Masalah

Koperasi dalam memperoses kredit,menyelengga rakan realiasasi kredit

perlu pelaksanaan yang sistematis. Berdasarkan Latar belakang yang

dikemukakan maka dapat dirumuskan permasalahan sebagai berikut

”Bagaimanakah Prosedur Pemberian Kredit di Koperasi Serba Usaha Syariah

BMT AL A’LA Gentan Sukoharjo ?”

C.Tujuan Pengamatan

1. Untuk memperoleh pengetahuan tentang praktek pelaksanaan administrasi

kredit pada KSU syariah BMT AL A’LA Gentan Sukoharjo.

2. Sebagai upaya mempersiapkan diri seb elum terjun langsung ke

masyarakat.

3. Menerapkan secara praktis pr insip-prinsip yang diajarkan diperkuliahan

4. Pengamatan ini dilakukan sebagai persyaratan guna memperoleh sebutan

Ahli Madya Program Study Diploma III Manajmen Administrasi Fakultas

Ilmu SoSial Dan Ilmu Politik Universitas Sebelas Maret.

D.Manfaat Pengamatan

1. Manfaat secara teoritis adalah penelitian ini diharapakan dapat membantu

menambah pengetahuan pembaca pada umumnya tentang peranan

koperasi dalam meningkatkan taraf hidup anggotannya.

2. Manfaat praktis adalah bahwa data ya ng diperoleh akan dapat memberikan

BAB II

TINJAUAN PUSTAKA

A.PROSEDUR

Kata prosedur berasal dari bahasa inggris yaitu procedure.Menurut kamus

bahasa inggris kata procedure mempunyai arti sebagai,jalan,tata cara,aturan,

ketentuan yang dipakai.Tetapi kata procedure tersebut tidak lazim digunakan

dalam kosakata. Bahasa Indonesia yang lebih dikenal dengan kata prosedur.

Menurut Ensiklopedia Administrasi , prosedur adalah r angkaian metode

yang telah menjadi pola tetap dalam melakukan suatu pekerjaan yang merupakan

suatu pekerjaan yang merupakan suatu kebutuhan.

Sedangkan dalam kamus besar Bahasa Indonesia. Prosedur dapat diartikan

sebagai berikut:

1. Tahap tahap kegiatan untu k menyelesaikan suatu aktifitas

2. Metode langkah demi langkah secara eksak demi memecahkan suatu

problem.

Prosedur menurut Moekijat dalam Kamus Manajemen (1990:435) dapat

diartikan sebagai berikut :

1. Suatu prosedur yang berhubungan dengan pemilihan dan penggu naan atas

tindakan tertentu sesuai dengan kebijaksanaan -kebijaksanaan yang telah

ditentukan

2. Prosedur adalah serangkaian tugas yang saling berhubungan yang

merupakan urutan menurut waktu dan cara tertentu untuk melakukan

pekerjaan yang harus dilakukan.

3. Prosedur prosedur memberikan ururtan menurut waktu (kronologis)

dalam kebijaksanaan-kebijaksanaan dan kearah rujuan yang ditentukan

terlebih dahulu.

4. Urutan secara kronologis dari tugas tug as ini merupakan ciri-ciri dari tiap

prosedur. Biasanya suatu prosedur meliputi bilamana,bagaimana dan oleh

siapa masing-masingb harus diselesaikan.

5. Prosedur-prosedur menggamabarkan cara atau metode dengan mana

pekerjaan akan diselesaiakan.

Sedangkan Menurut Harold Koontz, Dkk(1989:124)Mengemukakan

bahwa yang di maksud dengan prosedur adalah suatu rencana yang menetapkan

suatu metode penanganan yang dibuthkan untuk aktivitas yang akan datang ,Ia

merupakan pedoman –pedoman untuk bertindak bukan untuk ber fikir dan ia

menguraikan cara yang tepat untuk menyelesaikan suatu kegiatan tertentu.Ia

merupakan urut-urutan kronologis dari tindakan –tindakan yang dibuthkan.

Prosedur diatas dapat diartikan bahwa prosedur merupakan suatu bentuk

rencana yang berkaitan dengan penetapan cara bertindak dan berlaku untuk

kegiatan-kegiatan dimasa mendatang. Ketetapan dipakai sebagai pedoman dalam

pelaksanaan yang telah ditetapkan dalam proses perencanaan. Dikatakan pedoman

karena dalam prosedur menguraikan cara yang tepat un tuk menyelesaikan

kegitatan kegiatan tersebut serat urutan -urutan dari kegiatan itu secara kronologis.

Prosedur juga tidak dapat berdiri sendiri dan berjalan sendiri melainkan

dijalankan oleh orang-orang sebagai pelaksana prosedur tersebut. Peranan tenag a

manusia merupakan sumber terpenting yang dimiliki organisasi. Karena sifatnya

sebagai pelaksanaan dari semua langkah langkah kebijaksanaan dan keputusan

yang diambil dalm melaksanakan pekerjaannya,maka perannannya harus dikelola

secara maksimal.

Dari uraian diatas dapat diketahui bahwa suatu prosedur tidak dapat berdiri

keseluruhan yang bekerja bersama sa ma akan mencapai hasil yang lebih baik

daripada bekerja sendiri -sendiri ,karena dalam kehidupan organisasi manusia

bukanlah suatu individu yang lepas dari satu sama lain namunterjalin dalam suatu

format kerjasama guna kebutuhan bersama dimana organisasi i tu berada.

Untuk memahami lebih jauh berikut ini bagan prosedur yang dikemukakan

oleh The Liang Gie (1981:174 -176) yaitu sebagai berikut :

a. Bagan Aliran Pekerjaan (Work Flow Chart)

Bagan aliran pekerjaan munjukan berjalannya suatu pekerjaan dari instan si ke

insatansi serta instansi -insatansi mana saja yang ikut serta melaksanakan.

Dengan ini dapat diketahui bahwa cara menyelasaikan pekerjaan nya harus

melalui instansi ke instansi lain.

b. Bagan Aliran Formulir (Form Distribution Chart)

Bagan Formulir menunjukkan berapa rangkap suatu formulir yang beredar dan

instansi-insatansi mana saja yang menerima formulir itu.

c. Bagan Rangakain Kerja (Flow Process Chart)

Bagan rangkaian kerja yang menunjukkan urut -urutan pelaksanaan susuatu

pekerjaan dari permulaan sampai selesainya.Dengan ini dapat diketahui bahwa

pola-pola perbuatan yang dilakukan oleh masing -masing pekerja, jangka

waktunya dan jarak yang ditempuh oleh pekerjaan itu.sekaligus dapat

diketahui bahwa kalau ada kekembaran ,kemacetan dan kesulitan kes ulitan

lainnya dalam langkah-langkah penyelesain pekerjaan itu.

Untuk mendapatkan hasil maksimal ,KSUS BMT AL A’LA menggunkan

bagan prosedur yang dikemukakan oleh The Liang Gie,yaitu bagan rang kaian

kerja (Flow Process Chart) ,yaitu dalam pelayanan nya KSUS BMT AL A’LA

dalam pelayanan kreditnya menggunakan urut -urutan pelaksanaan suatu pekerjaan

KSUS BMT AL A’LA menerapkan 3 pola perbuatan:

1. Pengerjaan (operation)

Yaitu suatu yang menyusun suatu hal .

Misalnya: Penyusunan dalam pembuatan formulir dan tentang apa saja

yang harus diisi.

2. Pemeriksaan (Inspection)

Yaitu perbuatan yang menyelidiki sesuatu hal yang mengetahui

kebenarannya

Misalnya: Penyelidikan mengenai jaminan/agunan yang akan digunakan

oleh para calon debitur apakah layak diberikan pinjaman atau

tidak

3. Penyimpanan (Storage)

Yaitu perbuatan yang menaruh sesuatu untuk waktu yang sangat lama dan

sifatnya tetap.

Misalnya: Pengarsipan data Anggota Koperasi Serba Usaha Syariah BMT

AL A’LA dan penyimpanan jaminan para debitur

B.PELAYANAN

1.Pengertian Pelayanan

Menurut H.A.S. Moenir (1995:17) Pelayanan adalah pemenuahn

kebutuhan melalui aktifitas orang lain.

Pelayanan Menurut Endar Sugiarto dalam Psikologi pelay anan Dalam

”Pelayanan adalah suatu tindakan yang dilakukan untukn memenuhi

kebtuhanorang

lain(konsumen,pelanggan,tamu,klien,pasien,penumpang,dan lain lain)

yang tingkat pemuasanya hanya dapat dirasakan oleh orang orang yang

melayani maupun yang dilayani”.(Endar Sugiarto, 1999:33)

Mengenai mutu pelayanan , Endar Sugiarto mengatakan:

”Mutu pelayanan adalah suatu tindakan seseorang terhadap orang lain

melalui produk atau jasa sesua i dengan ukuran yang berlaku pada

produk dan jasa tersebut untuk memenuhi kebutuhan ,keinginan dan

harapan orang yang dilayani ”.(Endar Sugiarto,1999:36-37)

Dalam Kamus besar Bahasa Indonesia (1989:509) disebutkan bahwa:

”Melayani adalah memebentuk ,menyiapkan (mengurus) ,apa -apa

yang diperlukan seorang ,meladeni,sedangkan pelayanan adalah

perihal atau cara melayani”.

Dalam perkembangan pelayanan saat ini tidak terbatas terhadap kebutuhan

-kebutuhan pribadi saja tetapi juga pelayanan diberikan kepada

kelompok.Kebutuhan pelayanan semakin kompleks terutama pada kebutuhan

-kebutuhan bersifat umum. Dari sini akan muncul adanya -kebutuhan dan pelayanan

umum. Kebutuhan umum adalah kebutuhan yang menyangkut kepentingan orang

banyak, sementara pelayanan umu dapat di definisikan sebagai berikut :

”Pelayanan umum adalah kegiatan yang dilakukan oleh seseorang atau

sekelompok orang dengan landasan faktor materiel melalui

sistem,prosedur,metode tertentu dalam rangka usaha memenuhi

kebutuhan ornag lain sesuai hak nya”. (H.A.S. Moenir,1995:26-27)

Dalam definisi arian pelayanan umum diatas tidak jauh dari pelayanan social

lebih ditekan kan pada tujuan langsung yang berwujud nyata terhadap hasil

produksi atau membawa secara langsung adanya keuntungan financial.

Pelayanan erat kaitannya dengan kecepatan atau kesopanan, kopentensi,

kemudahan, serat akurasi dalam perbaikan. P elayanan merupakan suatau kegiatan

pokok dilakukan oleh perusahaan dalam rangka untuk meningkatkan kepuasan

pelanggannya. Apabila kebutuhan yang diperlukan oleh masyarakat dipenuhi

dengan baik maka pelanggan senantiasa menghargai dan mematuhi peraturan

perusahaan untuk meningkatkan kesejahteraan kehidupannya.

Dari penjelasan diatas dapat dirangkum mengenai pengertian pelayanan

yang tepat untuk KSUS BMT AL A’LA , yaitu suatu tindakan atau aktivitas

seseorang atau sekelompok orang untuk memenuhi kebutuhan d an harapan orang

lain yang tingkat kepuasannya hanya bisa dirasakan oleh pihak yang terlibat

secara langsung yaitu konsume n/pelanggan dan pemberi layanan.

2.Jenis dan faktor mempengaruhi Pelayanan.

H.A.S Moenir (1995:17) mengemukakan bahwa pada dasarnya a da 2 jenis

pelayanan yang diperlukan oleh manusia,yaitu:

1. Layanan fisik yang sifatnya pribadi.

2. Layanan administrasi yang diberikan oleh orang lain selaku anggota

organisasi .

Timbulnya pelayanan dari orang kepada orang lain akan terwujud dari segi

kemanusiaanya. Jika direnungkan lebih dalam akan terlihat bahwa pelayanan akan

timbul karena ada faktor penyebab yang bersifat ideal mendasar dan bersifat

material. Faktor yang bersifat ideal mendasar ada 2 jenis menurut H.A.S Moenir

(1995:12) yaitu :

c. Adanya keyakinan bahwa berbuat baik adalah amal yang sholeh.

Sedangkan faktor yang bersifat material adalah organisasi yang

menimbulkan hak dan kewajiban, baik kelur maup un kedalam .Hak dan keajiban

kedalam dapat disebutkan misalnya:

a. Hak mendapat perlakuan yang sama atas dasar aturan yang adil dan jujur.

b. Hak atas penghasilan menurut peraturan yang ada.

c. Hak istirahat sesuai dengan konvensi International Labour Orga nization.

d. Hak perlindungan terhadap kesehatan dan keselamatan kerja.

Kewajiban:

a. Menyelesaikan tugas atau pekerjaan yang dibebankan kepadanya dalam

waktu yang ditetapkan.

b. Melayani keperluan orang yang berkentingan , baik orang dalam (sesama

pegawai atau karyawan) maupun orang lain bukan pegawai atau karyawan

,dengan cara dan sikap yang sama .

c. Mentaati aturan organisasi

d. Bersikap dan bertingkah laku sesuai deng an doktri dan budaya tersebut

Jika masalah kewajiban ini menyangkut pada tugas yang harus dilaksanakan

untuk kepentingan orang lain itu dengan sendirinya mempunyai hak atas

dilaksanakannya kewajiban itu kepadanya. Bentuk pelaksanaan kewajiban itu

dapat berupa lisan,tulisan atau perbuatan. Oleh karena memeperoleh pelayanan itu

sulit, rumit dan menyangkut waktu yang lama karena mempunyai dampak luas.

Banyak kemungkinan tidak adanya layanan yang memadai antara lain karena :

1. Tidak atau kurang adanya kesadaran terhadap tugas atau kewajiban yang

menjadi tanggung jawabnya.

3. Pengorganisasian tugas pelayanan yang belum serasi ,sehingga terjadi

simpang siur penanganan tugas, tumpang tindih atau tercecernya suatu tugas

sehingga tidak adayang menangani.

4. Pendapatan pegawai yang tidak mencukupi kebutuhan hidup meskipun secara

minim, akibatnya pegawai tidak tena ng dalam bekerja dan berusaha mencari

tambahan dalam jam kerja.

5. Kemampuan pegawai yang tidak memadai untuk tugas yang d ibebankan

kepadanya. Akibatnya hasil pekerjaan tidak memenuhi standar yang

ditetapkan.

6. Tidak tersedianya sarana pelayanan yang memadai. Akibatnya pekerjaan jadi

lamban, waktu banyak yang hilang dan penyelesaian masalah terlambat.

(H.A.S Moenir,1995:40-41)

Sedangkan perwujudan pelayanan yang di da mbakan menurut (H.A.S

Moenir 1995:41-42) ialah sebagai berikut :

1. kemudahan dalam pengurusan kepentingan dengan pelayanan yang cepat

dalam arti tanpa hambatan yang kadang -kadang dibuat-buat

2. Memperoleh pelayanan secara wajar tanpa gerutu, sindiran atau untaian kata

lain semacam itu yang nadanya mengarah pada permintaan sesuatu , baik untuk

alasan dinas maupun alasan kesejahteraan.

3. Mendapat perlakuan yang sama dalam pelayanan terhadap kepentingan yang

sama , tertib dan tidak pandang bulu.

4. Pelayanan yang jujur dan tidak dapat dielakkan hendaknya

C. KREDIT

1.Pengertian Kredit

Istilah Kredit berasal dari yunani kuno yaitu credere yang berarti

kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit adalah

kepercayaan.

Menurut Raymond P.kent mengatakan bahwa kredit adalah hak untuk

menerima pembayaran atau kewajiban untuk melakukan pembayaran pada

waktu diminta , atau pada waktu yang akan datang, karena penyerahan barang

barang sekarang .(Dikutip ,Thomas Suyatno,1995:12 -13)

Menurut Undang-Undang No. 14 Tahun 1967 yang dimaksud kredit

adalah penyediaan uang atau tagihan –tagihan yang dapat disamakan dengan

itu berdasarkan pinjam-meminjam antar bank.

Sedangkan Kredit menurut Ensiklopedia Umum (1990:598) adalah

sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada

pemakai dengan pengharapan memperoleh keuntungan .

Dari pengertian ini dapat disimpulkan kredit deberi ak kepada sesorang

berdasarkan saling percaya dengan orang yang memberikannya. seseorang

yang memeberikan kreditnya kepada seseorang berharap akan memberikan

keuntungan yang lebih karena sudah melakukan perjanjian antara pihak

kreditur dengan pihak debitur sesuai dengan kesepakatan yang telah dibuat

oleh kedua belah pihak.

2. Unsur-Unsur Kredit

Suatu lembaga kredit akan meminjamkan uang kepada peminjam kalau

mereka betul-betul yakin bahwa si peerima pinjaman akan mengembalikan

pinjaman sesuai dengan jangka waktu dan syarat-syarat yang telah di setujui

-1. Kepercayaan

Yaitu keyakinan si pemberi kredit bahwa prestasi yang diberikan dalam

bentuk uang,barang maupun jasa benar -benar diterimanya kembali dalam

waktu yang akan datang

2. Waktu

Yaitu suatu masa yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima dimasa yang akan datang.Dalam unsur

waktu ini, terkandung penger tian bahwa nilai agio dari uang yaitu uang

yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada

masa yang akan datang.

3. Degree of risk

Yaitu semakin tinggi kredit yang diberikan semakin tinggi pula tingkat

resikonya. Inilah yang menyeba bkan unsur resiko,dengan adanya unsur

resiko maka diberikan lah jaminan sebagai antisipasi resiko tesebut.

4. Prestasi

Yaitu obyek kredit dalam bentuk uang,barang, maupun jasa .Namun

karena kebutuhan dan kehidrpan modern sekarang ini maka prestasi

diderikan dalam bentuk uang.

3. Tujuan keredit

Menurut Thomas Suyatno,Dkk(1995:15) tujuan kredit yang diberikan adalah

untuk:

1. Turut mensukseskan Program pemerintah di bidang ekonomi dan

perdagangan.

2. Aktivitas perusahaan agar dapat menjalankan funsinya guna menj amin

terpenuhinya kebutuhan masyarakat.

4. FUNGSI KREDIT

Menurut Thomas Suyatno, Dkk (1995;16 -18) fungsi kredit dalam

kehidupan perekonomian dan perbankaan antara lain sebagai berikut :

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang

a. Para pemilik uang atau modal dapat secara langsung meminjamkan

uangnya pada para pengusaha yang memerlukan untuk

meningkaatkan produksi tau pen usahanya.

b. Para pemillik uang/modal dapat menyimpan uangnya di lembaga

keuangan. Uang tersebut di pinjamkan kepada para pengusaha

pengusaha yang mengalami masalah permodalan.

2. Kredit dapat meningkatkan peredaran dan lalulintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperticek, giro, bilyet, dan wesel. Maka dapat

meningkatkan perdaran uang giral.

3. Uang dapat meningkatkan daya guna dan peredaran barang.

Dengan medapatkan kredit , pengusaha dapat memperoses bahan baku

menjadi bahan jadi,sehing ga daya guna barang tersebut menjadi

meningkat.

4. Kredit sebagai alat stabilitas ekonomi.

Dalam keadaan ekonomi kurang sehat, kebijakan di arahkan kepada usaha

-usaha antara lain :

a. Pengendalian Inflasi

b. Peningkatan Ekspor, dan

c. Pemenuhan Kebutuhan pokok rakyat.

5. Kredit dapat meningkatkan kegairahan usaha.

Setiap orang ingin selalu meningkatkan usahanya,akan tetapi terganjal

6. Kredit dapat meningkatkan pemerataan.

Dengan bantuan kredit, para pengusaha dapat memperluas usahanya dan

mendirikan proyek proyek baru. Peningkatan usaha dan pendirian proyek

baru akan membutuhkan tenaga untuk proyek tersebut.dengan demikian

mereka akan memperoleh pendapatan dan pemerataan pendapatan akan

meningkat pula.

5.JENIS KREDIT

Jenis-Jenis kredit yang diberikan ke masyarakat dapat dilihat dari berbagai

sudut pandang menurut Thomas Suyatno, Dkk (1995:25 -28) yaitu sebagai

berikut:

1. Kredit dilihat dari sudut Tujuannya:

a. Kredit Konsumtif

Yaitu kredit yang diberikan dengan tujuan untuk memperlancar

jalannya konsumtif.

b. Kredit Produktif

Yaitu Kredit yang diberikan dengan tujuan untuk memperlancar

jalannya proses produksi.

c. Kredit Perdagangan

Yaitu kredit yang diberikan dengan tujuan untuk membeli barang –

barang untuk dijual lagi,kredit pedagang tersebut dapat terdiri atas:

Kredit Perdagangan Dalam Negeri.

Kredit Perdagangan Luar Negeri.

Dalam KSUS(koperasi serba usaha) BMT AL A’LA,jenis kredit jika

dilihat dari tujuannya ialah menggunakan kredit jenis produktif dan

konsumtif,karena KSUS BMT AL A’LA lebih menitik beratkan pemberian kredit

kepada masyarakat umum maupun pengusaha golongan kecil. Tujuan pemberian

golongan kecil (produktif) agar usaha bisa meningkat setelah dibantu

permodalannya.

2. Kredit dilihat dari Sudut Jangka Waktu

a. Kredit Jangka Pendek (Short T erm Loan)

Yaitu kredit yang berjangka waktu maksimum 1Tahun. Dilihat dari segi

perusahaan kredit jangka pendek tersebut dalam berbentuk:

1) Kredit Rekening Koran

Yaitu kredit yang diberiakan nasabahnya dengan batas plafon tertentu,

perusahaan mengambilnya ti dak sekaligus melainkan sebagian demi

sebagian sesuai kebutuhannya

2) Kredit Penjualan (Leverancies Crediet)

Yaitu kredit yang diberikan dari penjual kepada pembeli, pembeli

menyerahkan uang terlebih dahulu sebagai pembayaran terhadap

barang-barangnya lebih dahulu, baru kemudian menerima pembayaran

dari pembeli.

3) Kredit Pembeli (Afnemers Crediet)

Yaitu kredit yang diberikan pembeli kepada penjual,pembeli

memberikan uang terlebih dahulu sebagai pembayaran kemudian

beberapa waktu barulah barang -barang yang dibelinya diberikan.

4) Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan surat

pengakuan utang yang berisikan kesanggupan untuk membayar

sejumlah uang tertentu kepada pihak tertentuk dengan waktu yang

tertentu juga.

5) Kredit Eksploitasi

b. Kredit Jangka Menengah (Medium Term Loan)

Yaitu Kredit yang berjangka waktu 1 sampai 3 Tahun . kredit yang

berjangka waktu seperti ini diantara nya adalah kredit modal kerja

permanen (KMKP) yang diberikan oleh bank kepada pengusaha

golongan lemah yang berjangka waktu maksimum 3 Tahun.

c. Kredit Jangka Panjang

Yaitu kredit yang berjangka waktu lebih dari 3 Tahun. Kredit jangka

panjang inipada umumnya adalah kredit investasi yang bertujuan

menambah modal.

perusahaan dalam rangka untuk melakukan rehabilitasi,ekspansi

(perluasan),dan pendirian proyek baru.

Dalam KSUS BMT AL A’LA , jenis kredit jika dilihat dari sudut jangka

waktunya menggunakan jenis kre dit Jangka Menengah (Medium Term

Loan),karena tujuan pemberian kredit ini untuk pengusaha golongan kecil untuk

tujuan konsumtif dan untuk produksi.sehingga pihak KOPERASI BMT AL A’LA

beranggapan bahwa masyarakat dan para pengusaha kecil sanggup membayar da n

melunasi pinjamannya dalam jangka waktu 1 -3tahun dan tidak merasa terbebani

dalam segi pengembalian pinjaman dan dengan mempertimbangkan keuangan

debitur dan waktu yang tidak terlalu singkat dan terlalu lama.

3. Kredit dilihat dari sudut jaminannya

a. Kredit tanpa jaminan. (Unsecured Loan)

b. Kredit dengan Agunan. (Secured Loan)

Dalam Koperasi Syariah BMT Al A’LA ,jenis kredit jika dilihat dari

sudut jaminannya,Koperasi Syariah BMT AL A’LA menggunakan jenis

kredit dengan menggunakan Agunan atau (Secured Loan). Kar ena dengan

adanya jaminan akan mengurangi resiko dalam pemberian kredit karena

dengan adanya jaminan tersebut merupakan salah satu pengaman apabila

4. Kredit dilihat dari sudut Penggunaannya.

Penggolongan Kredit menurut penggunaannya dapat dibagi sebagai

berikut:

a. Kredit Eksploitasi

Yaitu kredit berjangka waktu pendek yang diberikan oleh suatu bank

kepada perusahaan untuk membiayai kebutuhan modal kerja

perusahaan sehingga dapat berjalan dengan lancar. Tujuan kredit ini

untuk meningkatkan produksi, baik peningkatan kuantitatif maupun

kualitatif.

b. Kredit Investasi

Yaitu kredit jangka menengah atau jangka panjang yang diberikan oleh

bank untuk investasi atau penanam an modal.

Dalam Koperasi Syariah BMT AL A’LA ,kredit jika dilihat dari

penggunannya, Koperasi Syariah BMT AL A’LA menggunakan jenis kredit

eksploitasi ,karena tujuan pemberian kredit ini untuk masyarakat umum dan

pengusaha kecil. Kredit yang diberikan kepa da para pengusaha digunakan

untuk tambahan modal yang digunakan untuk kelancaran dan produktivitas

kerja guna memajukan usahanya tersebut.

D. METODE PENGAMATAN

Metode pengamatan adalah segala teknik yang digunakan dalam

pengamatan atau segala sesuatu yang berkaitan dengan pengamatan yang

diadakan. Metode pengamatan ini menyangkut beberapa hal, penulis melakukan

pertimbangkan berbagai hal yaitu:

1. Lokasi Pengamatan

Lokasi yang ditentukan penulis dalam pengamatan bertempat di

Koperasi Serba Usaha Syariah BMT AL A’LA .Jl Dewa Ruci Gentan

2. Jenis Pengamatan

Mengacu pada sumber data yang digunakan, maka pengamatan

dilakukan dengan pendekatan deskriptif kualitatif dengan observasi

berperan. Deskriptif kualitatif adalah penga matan tentang data yang

dikumpulkan dan dinyatakan dalam bentuk kata -kata disusun dalam

kalimat. Misalnya hasil wawancara antara penulis dan informan. Ciri

metode pengamatan deskriptif menurut H.B Sutopo (2002:111) yaitu :

pengamatan kualitatif studi kasus nya mengarah pada pendetugas

akhiran secara rinci dan mendalam mengenai potret kondisi tentang

apa yang sebenarnya terjadi menurut apa adanya di lapangan studinya.

3. Sumber Data

Sumber data yang penulis gunakan adalah :

1. Narasumber (informan)

Dalam pengamatan posisi sumber data manusia sangat

penting perannya sebagai individu yang memiliki informasi.

2. Dokumen

Dokumen merupakan bahan tertulis yang berkaitan dengan

suatu peristiwa yang berupa tulisan. Contoh penulis ingin

mengetahui tentang prosedur pelayanan kr edit di Koperasi

Serba Usaha Syariah BMT AL A’LA

4. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan untuk

mempermudah dan membantu penulis untuk mendukung pengamatan

ini berdasarkan teknik pengumpulan data menurut H.B Sutopo

(2002:58-72) dengan cara :

a. Observasi Langsung

Dalam penulisan tugas akhirn ini penulis mengadakan pengamatan

b. Wawancara

Pengumpulan yang digunakan penulis untuk m endapatkan

keterangan-keterangan lisan melalui komunikasi langsung atau

tanya jawab

c. Mengkaji Dokumen

Teknik pengumpulan data yang dilakukan dengan mengambil

catatan dan arsip yang diperlukan yang memiliki kaitan dengan

obyek.

5. Teknik Analisis Data

Setelah semua data terkumpul, tahap selanjutnya adalah analisis

data. Analisis data adalah mengelompokkan, membuatsemacam urutan

manipulasi serta menyingkatkan data sehingga mudah untuk dibaca.

Dalam penulisan tugas akhir ini penulis menggunakan analisis

data kualitatif. Analisis dalam pengamatan kualitatif menurut H.B

Sutopo (2002 : 91-93), terdiri dari tiga komponen utama yaitu

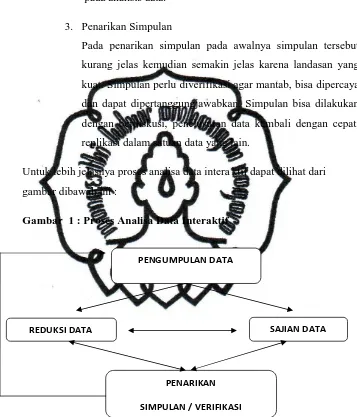

reduksidata, sajian data dan penarikan simpulan.

1. Reduksi Data

Merupakan komponen pertama dalam analisis yang

merupakan proses selektif, p emfokusan, pensederhanaan dan

abstraksi data dari pengumpulan data yang berlangsung

dengan membuat ringkasan dari catatan data yang diperoleh

di lapangan.

2. Sajian Data

Merupakan suatu rakitan organisasi informasi, deskriptif

dalam bentuk narasi yang memungk in simpulan pengamatan

dapat dilakukan, sajian ini disusun secara secara logis dan

jelas sistematisnya sehingga mudah dibaca, mudah

Dengan melihat penyajian data, penulis akan mengerti apa

yang terjadi dan memungkinkan untuk mengerjakan sesuatu

pada analisis data.

3. Penarikan Simpulan

Pada penarikan simpulan pada awalnya simpulan tersebut

kurang jelas kemudian semakin jelas karena landasan yang

kuat. Simpulan perlu diverifikasi agar mantab, bisa dipercaya

dan dapat dipertanggungjawabkan. Simpulan bisa dilakukan

dengan berdiskusi, penelusuran data kembali dengan cepat,

replikasi dalam satuan data yang lain.

Untuk lebih jelasnya proses analisa data intera ktif dapat dilihat dari

gambar dibawah ini :

Gambar 1 : Proses Analisa Data Interaktif

Sumber : Sutopo(2002:98)

Penulis menggunakan Model Analisis interaktif ( interaktif model of

analisis) dalam pengamatan ini, yang biasanya digunakan d alam penelitian.

Adapun langkah-langkah yang dilakukan dalam pengamatan ini adalah : PENGUMPULAN DATA

REDUKSI DATA SAJIAN DATA

1. Pengumpulan data.

2. Melakukan analisas awal dari data yang diperoleh.

3. Melakukan penggalian data yang lebih mendalam, bila ternyata dalam

menganalisisnya dirasa kurang mendal am.

BAB III

DESKRIPSI LEMBAGA

A.Sejarah Berdirinya Koperasi di Indonesia

Zaman Awal Kemerdekaan

Indonesia mendeklarasikan kemerdekaannya pada tahun 1945. Padahal

, Ketentuan koperasi ditetapkan di Undang Undang Dasar 1945 .

Menurut Pasal 33 ,Perekonomian indonesia disusun berdasarkan asas

berikut:

Sehingga undang-undang menjamin keberlangsungan perkoprasian di

Negara Indonesia. Selanjutnya ,ada beranekaragam Undang -undang tentang

perkoprasian yang dikeluarkan oleh Pemerintah Indonesia sehingga

perkembang koperasi mengalami percepatan karena adanya kemudahan bagi

masyarakat untuk mendirikan koperasi .Koperasi tumbuh dengan keinginan

masyarakat setempat dalam upayanya meninkatkan kesejahteraannya .

Koperasi yang didieikan termasuk koperasi Pertanian, Perikanan, unggas,

Konsumsi , dan juga Koperasi Desa. Akan tetapi dengan fenomena

Liberalisme yang ada di indoensia pada waktu yang menjelang zaman orde

baru., tidak ada jalan lancar untu k koperasi oleh karena gerakan politik

mekin lama makin kuat. Di antara tahun 1959 sampai 1965 ada banyak

penyalahgunaan oleh koperasi di Indonesia. Kenyataannya , Koperasi di

Indonesia makin lama makin kehilangan sifatnya sebagai koperasi yang

4.Zaman Orde Baru

Dibawah pemerintahan Presiden Soeharto , Koperasi Indonesia

mengalami pembersihan untuk mengmeba likan funsi hakiki dari gerakan

koperasi Indonesia, agar dapat berjalan dengan Pasal 33 UUD tahun 1945.

gerakan koperasi di indonesia.makin lama makin besar. Hal ini terbukti

dengan banyaknya koperasi baru yang didirikan di seluruh daerah di

indonesia.

B.Sejarah Berdirinya Koperasi Syariah BMT AL A’LA

Dengan tujuan ingin meningkatkan taraf hidup anggotanya,dan

membantu dalam hal pembiayaan agar para masyarakat menengah kebawah

memperoleh pendanaan yang tak berbelit -belit seperti di bank,maka di

dirikanlah Koperasi Syariah BMT AL A’LA ini.Koperasi Syariah BMT AL

A ’A adalah koperasi serba usaha yang didirikan pada tanggal 2 Juni 2011

yang beralamatkan Jl.Dewa Ruci Gentan Raya I Blok A No.1 Gentan, Baki

Sukoharjo.memang terhitung masih baru,akan tetapi anggota nya pun sudah

lumayan banyak.ada sekitar 100 anggota,koperasi ini memeperkerjakan 3

karyawan. Walaupun surat ijin pendirian atau semacam badan usaha sedang

dalam proses pembuatan,masyarakat tidak ragu untuk menjadi anggota

koperasi tersebut.

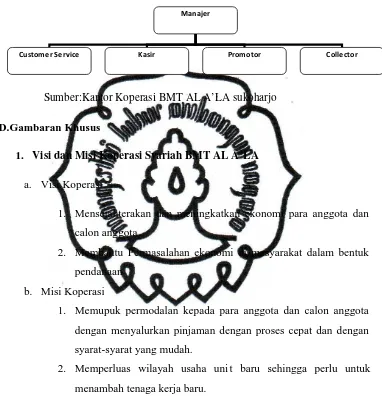

C.Struktur Organisasi

Struktur Organisasi Koperasi Syariah BMT AL A’LA

Struktur organisasi yang ada di koperasi syariah BMT AL A’LA adalah:

a. Manajer

Tugas manajer adalah :

Mengelola operasional kantor dengan mewakili kepentingan organisasi

b. Customer Servis

Tugas Customer Servis adalah:

Memberikan penyuluhan kepada nasabah tentang segala sesuatu yang

ada dalam organisasi dan memberikan informasi yang di butuhakan oleh

para nasabah.

c. Kasir

Tugas Kasir adalah:

Melakaukan pembayaran uang pinjaman kepada nasabah dan

penerimaan uang tebusan sesuai dengan ketentuan yang berlaku untuk

kelancaran pelaksanaan operasional kantor.Selainitu kasir juga mencatat

besar kas masuk dan kas keluar.

d. Promotor

Tugas Promotor adalah:

Melaksanakan instruksi -instruksi dari manajer dan memberi pengarahan

secara langsung secara luas mengenai produk -produk yang ada didalam

koperasi

e. Collector

Tugas Collector adalah:

Mengurus,melakukan penagihan kepada para nasabah yang bermasalah

dalam pembayaran utang-piutang

Untuk lebih jelasnya dapat dilihat gambar struktur organisasi berikut:

Gambar 1

Struktur organisasi Koperasi Syariah BMT AL A’LA

Sumber:Kantor Koperasi BMT AL A’LA sukoharjo

D.Gambaran Khusus

1. Visi dan Misi Koperasi Syariah BMT AL A’LA

a. Visi Koperasi

1. Mensejahterakan dan meningkatkan ekonomi para anggota dan

calon anggota

2. Membantu Permasalahan ekonomi di masyarakat dalam bentuk

pendanaan

b. Misi Koperasi

1. Memupuk permodalan kepada para anggota dan calon anggota

dengan menyalurkan pinjaman dengan proses cepat dan dengan

syarat-syarat yang mudah.

2. Memperluas wilayah usaha uni t baru sehingga perlu untuk

menambah tenaga kerja baru.

2. Tujuan Pokok Koperasi Syariah BMT AL A’LA

Koperasi tersebut mempunyai tugas pokok untuk memberikan

pinjaman dana kepada para masyarakat yang membutuhkan bantuan dana

untuk mengembangkan usahany a selain itu menolong masyarakat dalam

kebutuhan konsumtif dengan syarat -syarat yang mudah untuk

mendapatkan pinjaman tersebut. Manajer

3. Manfaat Koperasi Syariah BMT AL A’LA

1) Anggota dapat memperoleh pinjaman dana mudah,cepat,dan hemat waktu.

2) Dengan adanya Koperasi sebagai lembaga non bank sekiranya dapat membantu masyarakat dalam pilihan peminjaman dana,setidaknya

tidak meminjam kepada rentenir atau lintah darat yang kadang tidak

jelas hitungannya atau bunga yang cukup tinggi yang dikenakan

kepada si peminjam.

3) Dengan adanya pinjaman yang mudah kepada anggota atau nasabah sekiranya dapat memajukan segala usaha yang dimilikinya selain itu

dapat membuka lapangan kerja baru dapat mengurangi

pengangguran dna dapat meningkatkan taraf hidup anggotanya

BAB IV

PEMBAHASAN

A. Kredit di Koperasi

Mendengar kata kredit mungkin telah menjadi hal biasa bagi semua

orang. Mereka berfikir proses mendapatkan kredit adalah sama, yaitu dengan

memenuhi beberapa syarat yang sulit dan proses yang lama. Disamping

syarat-syarat yang sulit dan rumit , ditambah lagi dengan proses pencairan

yang cukup lama. Hal ini memeng ada benarnya jika pikiran mereka tertuju

pada lembaga-lembaga keuangan semacam bank atau lembaga -lembaga

keuangan lainnya yang biasa mereka ketahui.Akan tetapi apabila pikiran

mereka ditujukan kepada KSUS BMT AL A’LA maka akan bertolak belakang

dengan lembaga-lembaga keuangan tersebut. Di Koperasi Syariah BMT AL

A’LA proses mendapatkan kredit sangatlah mudah. Dengan syarat syarat yang

mudah dan proses pencairan kredit yang cepat sehingga tidak membuang

buang waktu para calon peminjam atau debitur

Dengan persyaratan yang mudah dan cepat sehingga banyak terjadi

pengajuan pengajuan kredit, sehingga kredit menjadi program utama dalam

kelangsungan Koperasi Syariah BMT AL A’LA,dalam proses pengelolaan

prosedur kredit harus dilakukan dengan teliti ,professional, dan

pengorganisasian yang baik.

B. Prosedur Pelayanan Kredit Pada Koperasi Serba Usaha(KSU) Syariah BMT AL A’LA

Pengelolaan prosedur pelay anan kredit dilakukan oleh bagian kredit.

Berikut ini adalah penjabaran data -data yang diperoleh dari pengamatan

langsung tentang hal-hal yang berhubungan dengan prosedur pelayanan kredit

di Koperasi Serba Usaha syariah BMT AL A’LA Gentan, Baki Sukoharjo.

Untuk lebih jelasnya dapat dilihat bagan berikut:

Gambar 2

Bagian alur pelayanan kredit

Dari bagan diatas dapat diketahui bahwa prosedur p elayanan kredit

KSUS BMT AL A’LA Gentan, Baki Sukoharjo. Melalui beberapa tahapan

yang harus dilalui oleh calon debitur:

1. Transaksi Kredit

Dalam tahapan pertama kali calon debitur menuju ke bagian kredit,

yaitu Customer Service untuk melakukan proses kre dit. Dalam tahapan ini ada

beberapa persyaratan yang harus dipenuhi oleh calon debitur.

a. Syarat-syarat Untuk mengajukan kredit

Untuk dapat mengajukan permohonan kredit pada KSUS BMT AL

A’LA calon dapat memenuhi syarat-syarat yang telah ditetapkan oleh Calon Debitur

Customer Service

Transaksi Kredit

1. Calon Debitur Jujur dan Amanah

2. Untuk usaha yang Halal

3. Mengisi form anggota Koperasi Serba Usaha Syariah BMT AL

A’LA dan membuka rekening simpan pinjam.

4. Calon Debitur harus melampirkan:

a) Foto Copy KTP Suami dan Isteri (2)

b) Foto Copy KK(kartu keluarga (2)

c) Foto Copy Surat Nikah

d) Foto Copy Rekening Listrik 3 Bulan terakhir

e) Foto Copy Bukti Kepemilikan Agunan BPKB/STNK

Kendaraan.

f) Gesekan Nomor Rangka dan Mesin.

g) Foto Copy KTP pemilik BPKB (bila bukan atas nama sendiri).

h) Materai Rp

6.000,-i) Surat kuasa Menjual /Mencairkan Agunan

Dari persyaratan di atas sebagian calon debitur merasa keberatan dengan

persyaratan yang diberikan seperti wawancara yang dilakukan penulis

kepada salah satu debitur ,Bpk. Agus setyono.

” Pemberitahuan persyaratan di brosur terlalu rumit harus menunjukan rekening Listrik 3 bulan terakhir,itu membuang -buang waktu saya untuk mencari rekening tersebut selain itu saya harus menunjukkan KTP,dan KTP saya Boyolali saya disini bekerja sebagai wiraswasta, jadi bukan al amat asli tempat saya tinggal itupun sangat dipersulit karena tempat tinggal saya yang jauh selain itu alasannya jika ada sesuatu dengan kredit yang saya ambil,dalam proses pembayarannya macet saya terlalulu jauh untuk didatangi” .

( Wawancara , 14 Februari 2012 )

b. Penyerahan Jaminan Kredit

Setelah semua persyaratan yang dibutuhkan oleh pihak koperasi telah

A’LA melaksanakan prinsip kehati hatian . Aspek jaminan adalah slah satu

hal yang merupakan prinsip untuk diperhatikan dalam proses pemberian

kredit, sebab jaminan adalah salah satu pengaman jika debitur tidak

membayar atau melunasi kredit yang telah diberikan. Jeni s jaminan yang

digunakan adalah sebagai berikut:

1. BPKB (Bukti Pemilikan Kendaraan Bermotor)

Syaratnya:

i. Nomor polisi harus berplat nomor AD Yang masih wilayah

solo dan sekitarnya

ii. Tahun Kendaraan Minimal 1993 untuk kendaraan 4 tak.

iii. Untuk kendaraan 2 tak minim al harus tahun 1996.

Dalam penyerahan jaminan pihak Koperasi sudah menerapkan beberapa

standar jaminan yang dilakukan agar pihak koperasi juga tidak merasa di

rugikan seperti wawancara yang dilakukan penulis kepada Pihak Koperasi

Bpk. Drs. Tri Wahyudi.K se laku Manager di koperasi tersebut.

” Dalam penyerahan jaminan kredit kami selaku Pihak koperasi sangat berhati hati sekali terhadap jaminan yang diberikan, seperti mengecek kondisi kendaraan,nomer rangka dan nomer mesin apakah sama atau tidak.selain itu kami menerapkan pembatasan wilayah dari sepeda motor itu berada seperti sepeda motor harus ber plat ”AD”,Tujuannya adalah,jika terjadi masalah terhadap kredit macet oleh salah seorang debitur, pihak koperasi dapat memantau jaminan selain itu jika motor ber plat AD di daerah solo dan sekitarnya harganya juga lebih tinggi jika di jual. jika terjadi kredit macet dan si debitur benar -benar tidak mampu melunasi.maka denagn surat kuasa motor pun akan dijual dan nanti sisa dari pelunasan hutang si debitur maka sis a dari penjualan kendaraan bermotor tersebut akan di kembalikan.

( Wawancara , 14 Februari 2012 )

c. Penkasiran Besarnya Kredit

Setelah calon debitur menyerahkan agunan yang akan dijadikan

jaminan, maka proses berikutnya adalah penaksiran besarnya kredit ya ng

kredit yang dapat diberikan kepada calon berikut dapat dilihat dalam tabel

berikut:

Tabel 2

Penaksiran Besarnya Kredit yang diberikan oleh

Koperasi Serba Usaha Syariah BMT AL A’LA

No. Nama Agunan/Jaminan Besar Nilai Pinjaman

1 Kendaraan Bermotor 2 Tak Rp 500.000,00 s/d Rp 2.000.000,00

2 Kendaraan Bermotor 4 Tak

Tahun 1993 s/d 2008

Rp 1.000.000,00 s/d Rp 2.750.000,00

3 Kendaraan bermotor 2009 keatas Rp 2.750.000,00 s/d Rp 4.000. 000,00

Dari tabel diatas dapat dilihat bahwa besarnya kredit yang diberikan

tergantung dari jenis kendaraan,model dan tahun pembuatan yang akan

dijadikan jaminan.

Dari tabel penaksiran biaya kredit diatas ada banyak calon debitur

yang mengeluhkan terlalu kecilnya penilaian besaran kredit yang diberikan

terhadap para debitur,Penulis melakukan wawancara terhadap salah satu

calon debitur Bpk Supriyanto sebagai berikut:

” Saya sangat kecewa karena saya mengajukan kredit dengan jaminan BPKB Motor Honda Mega Pro Tahun 2005 ,akan tetapi dihargai dengan nilai yang sangat kecil nominalnya, tidak sebanding dengan nominal agunan yang saya ajukan ”.(Wawancara 16 Februari 2012)

untuk memudahkan pelaksanaan pelayanan kredit di KSUS BMT AL

A’LA. Dokumen-dokumen tersebut meliputi:

1. Formulir Permohonan Anggota

Dokumen ini diisi oleh cal on debitur yang berguna untuk kelengkapan

data pertama kali,karena sebelum mengajukan permohonan kredit

calon debitur harus menjadi anggota terlebih dahulu dan nantinya akan

dicek oleh (Customer Service) . Perihal yang tertera dalam Formulir

Pemohonan menjadi anggota adalah sebagai berikut:

A. Data Pribadi

Dokumen ini diisi oleh calon debitur d an akan dicek ulang oleh bagian

kredit (Customer Service) yang dilengkapi dengan rencana

pembayaran kredit. Hal-hal yang tertera dalam Formulir Permohonan

kredit adalah sebagai berikut:

A. Data Pemohon

1) Nama Pemohon

2) Tempat,tanggal lahir

5) Alamat dan Nomor Telepon

E. Data Usaha / Pekerjaan

1) Jenis Usaha/Pekerjaan

2) Alamat

3) Lama Bekerja/ Usaha tersebut berdiri

4) Omset per Bulan

5) Penghasilan perbulan

3. Dokumen Syarat

Dokumen syarat berupa dokumen -dokumen yang dilampirkan oleh

calon debitur,yang dimana menjadi salah satu persyaratan pengajuan

kredit

Dokum-dokumen tersebut antara lain:

1) Foto Copy KTP Suami dan Isteri (2)

2) Foto Copy KK(kartu keluarga

3) Foto Copy Surat Nikah

4) Foto Copy Rekening Listrik 3 Bulan terakhir

5) Foto Copy Bukti Kepemilikan Agunan BPKB/STNK Kendaraan.

6) Gesekan Nomor Rangka dan Mesin.

7) Foto Copy KTP pemilik BPKB (bila bukan atas nama sendiri)

8) Menyerahkan Jaminan berupa BPKB

4. Dokumen Laporan hasil survey

Dokumen ini dibuat oleh bagian kredit setelah melakukan survey

lapangan untuk pertimbangan persetujuan jaminan

5. Surat Perjanjian Kredit

Dokumen tersebut dibuat oleh bagian kredit berdasarkan hasil laporan

survey dan disetujui oleh manajer yang ditujukan kepada debitur

sebagai surat perjanjian atas kredit yang diberikan.Dokumen tersebut

berisikan data anggota yang melakukan kredit dengan besarnya

pinjaman, beserta jaminan yang berupa BPKB

6. Kwitansi/Bukti Setoran

Kwitansi ini dibuat oleh bagian kasir sebagai bukti pengeluaran kas

saat pengajuan kredit oleh debitur. Bukti ini digunakan oleh bagian

Dokumen ini digunakan sebagai bukti pengeluaran kas yang digunak an

untuk memberikan kredit kepada debitur.

8. Kartu Angsuran

Kartu ini dibuat oleh oleh bagian kasir ynag berisi tentang nama

peminjam,jumlah pinjaman nasabah,dan berapa besar jum;lah

pinjaman nasabah.kartu ini digunakan sebagai catatan saat debitur

melakukan pembayaran angsuran yang telah disepakati.

2. Pencatatan Pengajuan Kredit

Setelah semua dokumen -dokumen yang diperlukan telah terpenuhi dan

selesai, tahap selanjutnya adalah pencatatan pengajuan kredit. Tahap

pengajuan kredit meliputi:

1. Jurnal kas Keluar

Jurnal kas keluar berfungsi untuk mencatat pengeluaran kas dari

pemberian kredit berdasarkan Bukti Pengeluaran Kas. Pencatatan

dilakukan sesuai dnegna bukti transaksi yang apabila ditelusur ke

bukti transaksi jumlahnya sama dengan jumlah yang terncantu m ke

jurnal pengeluaran kas.

2. Buku Besar

Buku besar dalam pemberian kredit digunakan oleh bagian

pembukuan untuk mencatat bertambahnya piutang anggota secara

keseluruhan.

3. Laporan Keuangan

Laporan keuangan yang dibuat oleh KSUS BMT AL A’LA adalah

Neraca dan Laporan Laba Rugi.

3. Pencairan Dana

dilakukan. Waktu yang dibutuhkan dari mulai proses pengajuan kredit sampai

pencairan kredit tergantung dari jenis agunan yang dijadikan jaminan. Untuk

jaminan BPKB dapat langsung dicairkan pada waktu pengajuan kredit asalkan

semua syarat penjauan kredit yang diperlukan telah lengkap.

4. Pelunasan dan Penyelesaian Kredit bermasalah ( Kredit Macet)

Tahap ini dilakukan setelah pengajuan kredit selesai dan telah terjadi

proses pencairan dana kepada debitur . Tahapan ini digunakan untuk

mengetahui tentang bagaimana cara pelunasan dan penyelesaian kredit yang

bermasalah (Kredit Macet) ya ng akan dilakukan oleh debitur KSUS BMT AL

A’LA

a). Pelunasan Kredit

Tahap ini dilakukan setelah pengajuan kredit telah selesai dan telah terjadi

pencairan dana kepada debitur . Pelunasan ini dilakukan oleh debitur

kepada KSUS BMT AL A’LA adalah sebagai berikut:

1. Secara berangsur sesuai dengan jumlah dan jadwal angsuran yang

telah ditentukan dan harus dilunasi pada saat jatuh tempo.

Pembayaran yang dilakukan oleh debitur yang dilakukan setelah

jatuh tempo akan mendapat sanksi berupa denda yang akan

dikenakan secara harian.

2. Apabila sebelum waktu yang tersisa debitur dapat melunasi, maka

pembayaran dihitung dari sisa pinjaman ditambah Basil(Bagi Hasil)

b). Penyelesaian Kredit Bermasalah

Dalam Tahap ini jika debitur tidak dapat membayar atau melunasi kre dit

yang telah dipinjamnya , maka upayan yang ditempuh pihak KSUS BMT

c). Penagihan

Apabila pembayaran angsuran sudah melebihi jatuh tempo seperti yang

telah disepakati dalam pembayaran , Piha k koperasi akan melakukan

penagihan dengan melakukan pendekatan kepada debitur dengan sopan

tanpa membuat debitur merasa tertekan ataupun dikejar -kejar . Denagn

pendekatan yang lebih bijak tanpa tekanan terbukti lebih mampu membuat

debitur segera membayar pinjamannya.

d). Penjualan Jaminan

Apabila dengan cara pertama tidak mendapatkan hasil sama sekali ,maka

pihak Koperasi akan menjual agunan yang telah disepakati oleh debitur

dan pihak Koperasi. Tetapi cara ini sangat dihindari dikarenakan bisa

menurunkan kredibilitas Koperasi dimata masyarakat . Kalaupun ada

penjualan jaminan yang nanti hasil nya melebihi dari jumlah pinjaman,

maka hasil dari penjualan tersebut akan dikembalikan lagi kepada debitur.

5. Hambatan-Hambatan yang Dihadapi

Dalam Prosedur pemberian kredit yang dilakukan oleh KSUS BMT

AL A’LA tidak semua proses dapt berjalan lancar.Dalam tahap- tahap tertentu

terdapat hambatan-hambatan yang sering dijumpai, baik dari pemohon/debitur

maupun dari KSUS BMT AL A’LA .

Hambatan-Hamabatan tersebut antara lain sebagai berikut:

1. Syarat-syarat dalam pengajuan kredit.

Dalam Persyaratan ini terkadang para calon debitur kurang paham

dan mengetahui tentang persyaratan yang diberikan oleh KSUS BMT AL

A’LA. Ketentuan dalam brosur ada beberapa persyaratan yang tidak di

cantumkan sehingga membuat calon debitur dirugikan karena membuang

Contoh : Dalam Pengajuan kredit para calon debitur harus melampirkan

a. Foto Copy KTP/SIM

b. Foto Copy KK

c. Foto Copy Surat Nikah

d. Foto Copy Rekening listrik,dll.

Dalam persyaratan ini calon debitur hanya mengetahui dalam brosur

bahwa persyaratan yang diperlukan tidak menggunakan Fotocopy

Surat nikah, Fotocopy Rekening Listrik,dan Telepon.

Hal ini terjadi karena kurangnya pendekatan sosialisasi pihak koperasi

terhadap masyarakat mengenai persyaratan -persyaratan yang harus

dipenuhi untuk menjaidi calon debitur.

2. Jaminan Kredit

Dalam tahapan ini , para calon debitur harus menyerahkan jami nan kredit

yaitu berupa BPKB. Dalam hal ini seringkali terjadi hambatan -hambatan

,yaitu sebagai berikut:

a.Jaminan Kredit BPKB

Para calon debitur terkadang terkecoh dengan tahun yang dapat

dijadikan jaminan , dan para calon debitur terkadang terkecoh

dengan Nomor Polisi yang dapat digunakan sebagai

jaminannya.karena KSUS BMT AL A’LA Telah menetapakan

Kendaraan bermotor harus berplat ”AD” khusus wilayah surakarta

-sukoharjo saja.Kurangnya sosiaisasi pihak KSUS BMT AL A’LA

terhadap calon debitur menyebabkan mereka terkecoh dengan

agunan yang dapat dijadikan jaminan.

3. Penaksiran Besarnya Kredit

dari jaminan yang diberikan tid ak sesuai dengan nominal yang harus

mereka terima . Hal ini terjadi karena Koperasi Serba Usaha Syariah BMT

AL A’LA kurang mensosialisasikan bahwa mereka hanya melayani

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan Pengamatan Yang dilakukan oleh penulis selama

pelaksanaan magang tentang prosedur pelayanan kredit di Koperasi Serba

Usaha Syariah BMT AL A’LA. Maka dapat diambil kesimpulan sebagai

berikut:

1. Koperasi Serba Usaha Syariah BMT AL A’LA merupakan Lembaga

keuangan non bank yang bergerak dalam bidang usaha simpan pinjam.

2. Proses mendapatkan kredit di Koperasi Serba Usaha Syariah BMT AL

A’LA memerlukan beberapa tahapan yaitu

a. Transaksi kredit

Calon Debitur datang ke Koperasi Serba Usaha Syariah BMT AL

A’LA menuju ke bagian kredit,yaitu Customer Service untuk

melakukan transaksi kredit, meliputi:

1) Syarat-syarat dalam pengajuan kredit

Syarat-syarat yang digunakan dalam pengajuan kredit yang

berisikan ketentuan,dan syarat -syarat yang telah ditetapkan oleh

pihak Koperasi.Sebagai Persyaratan wajib dalam mendapatkan

kredit di KSUS BMT AL A’LA sebagian calon debitur merasa

kesulitan dalam memenuhi syarat -syarat yang diberikan oleh

pihak Koperasi

2) Penyerahan Jaminan Kredit

Yaitu berupa jaminan kredit yang dapat dijadikan jaminan untuk

menerima jaminan berupa BPKB.Dalam penyerahan jaminan

kredit,pihak Koperasi tidak merasa kesulit an dalam pengecekan

kendaraan bermotor yang akan dijadikan jaminan kredit.

3) Penafsiran Besarnya Kredit

Yaitu penafsiran dari setiap jaminan /agunan memiliki spesifikasi

yang berlainan sehingga besarnya kreditnya pun berbeda beda

tergantung jenis,merk,model, dan tahun dari spesifikasi yang

dijadikan agunan. Dalam penafsiran besarnya kredit yang

diberikan oleh Koperasi,calon debitur mengeluhkan kecilnya

nilai nominal kredit yang diberikan tidak sesuai nilai nominal

agunan yang diberikan atau setidaknya tidak t erlampau jauh dari

nilai dari agunan yang di jaminkan tersebut.

4) Pengisian Dokumen-dokumen yang digunakan.

Pengisian Dokumen-dokumen sebagai syarat untuk mendapatkan

kredit di Koperasi Serba Usaha Syariah BMT AL A’LA. Dalam

pengisian dokumen calon debitur t idak merasa di pusingkan

dengan Formulir yang diberikan oleh pihak Koperasi karena

pihak Koperasi juga ikut membantu jika calon debitur tidak

memahami formulir yang diberikan.

c. Pencairan Dana

Setelah semua tahapan selesai debitur menuju bagian kred it , yaitu

bagian Kasir untuk melakukan proses pencairan dana. Pencairan

untuk jaminan BPKB dapat dilakukan saat itu juga setelah semua

persyaratan terpenuhi. Pihak Koperasi tidak akan berlama -lama

dalam mencairkan dana jika persyaratan yang diberikan oleh pihak

Koperasi semua sudah lengkap, agar debitur tidak merasa dirugikan

b. Pelunasan dan Kredit Bermasalah (kredit macet)

Tahapan ini terjadi setelah terjadi proses pencairan dana ,yaitu

tahapan yang digunakan untuk mengetahui tentang bagaimana cara

pelunasan dapat ditempuh dan bagaimana penyelesaian kredit macet

yang dihadapai oleh pihak Koperasi. Dalam tahap ini KSUS BMT

AL A’LA menggunakan pendekatan dengan para debitur agar

debitur merasa tidak merasa tertekan cara ini sangat efektif menurut

pihak Koperasi dalam menangani debitur yang mengalami masalah

dalam angsuran.

B. Saran

1. Dalam syarat pengajuan kredit sebaiknya tidak terlalu dipersulit

dengan syarat-syarat yang terlalu banyak agar debitur tidak merasa

dirugikan waktu oleh syarat -syarat yang terlalu banyak,seperti dalam

persyaratan Rekening listrik atau Telepon harus 3 Bulan terakhir,

maka pihak Koperasi mungkin memberikan kemudahan tidak harus

3 Bulan terakhir,mungkin 1Bulan saja sudah cukup hanya sebagai

bukti saja,agar calon debitur tidak merasa di rugikan,karena harus

mencarireneking selama 3 Bulan terakhir.

2. Pihak Koperasi seharusnya lebih lunak terhadap agunan yang

diajukan oleh para debitur, tidak hanya Ke ndaraan bermiotor berplat

AD saja mungkin bisa dari daerah lain yang penting kendaraan tidak

bermasalah atau di pakai untuk tindakan kriminal.

3. Menambah pilihan agunan seperti Sertifikat tanah,jadi tidak hanya

BPKB kendaraan bermotor saja.

4. Menawarkan Nilai yang maksimum terhadap agunan yang di ajukan

oleh para debitur agar debitur termotivasi lagi untuk lebih yakin

DARTAR PUSTAKA

H.A.S Moenir. 1995.Manajemen Pelayanan Umum Di Indonesia. Jakarta: Bumi Aksara.

Thomas, Suyatno, dkk.2003. Dasar-Dasar Perkreditan. Jakarta: PT. Gramedia Pustaka

Utama.

Moekijat. 1990.Kamus Manajemen. Bandung: Bandar Maju.

Koontz, Harold, dkk. 1989.Intisari Manajemen. Cetakan I, Jakarta: Bima

Aksara.

Sugiono. 1998.Metode Penelitian Administrasi. Bandung: Alfabeta.

Widayanti, Ninik dan Shunindhia. 1998. Koperasi dan Perekonomian Indonesia . Jakarta:

Rineka Cipta.

Endar,Sugiarto. 1999. Psikologi Pelayanan Dalam Industri Jasa. Jakarta: PT. Gramedia

Pustaka Utama.

Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa. 1996. Kamus Besar

Bahasa Indonesia. Jakarta: Balai Pustaka.

The Liang Gie. 1990.Ensiklopedia Umum. Cetakan VIII, Yogyakarta: Kanisius

The Liang Gie. 1981.Efisiensi Kerja bagi Pembangunan Negara. Yogyakarta:Gadjah

Mada Univesity Press