SistemInformasiAkuntansi

SIKLUS PRODUKSI

(CHAPTER 14)

DisusunOleh:

Muraiya 1301103010133

SinintiaFitri Lestari 1301103010131

RannySharah 1301103010140

RiskaFaradhila 1301103010141

Fitrawati 12011030101003

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SYIAH KUALA

BAB 1

PENDAHULUAN

LATAR BELAKANG

Pada era informasi dan globalisasi menyebabkan lingkungan bisnis mengalami perubahan yang begitu pesat dengan tingkat persaingan ketat. Oleh sebab itu, perusahaan-perusahaan dituntut untuk melakukan kegiatan operasionalnya secara efektif dan efisien untuk mempertahankan eksistensinya, sehingga pengetahuan merupakan kekuatan yang sangat penting untuk membantu manajer dalam pengambilan keputusan. Informasi yang berkualitas yaitu informasi yang akurat, relevan dan tepat waktu sehingga keputusan yang tepat dapat dibuat yang disesuaikan dengan system informasi yang diterapkan di masing-masing perusahaan. Dengan demikian, pengelolaan system informasi merupakan hal yang sangat penting untuk dilakukan.Oleh karena bentuk operasional perusahaan yang beragam, maka sasaran sistem informasi akuntansi juga beragam bentuknya. Misalnya suatu perusahaan manufaktur akan memerlukan sistem informasi akuntansi yang dapat menghasilkan informasi biaya produksi dan besarnya harga jual produk, jenis produk, kuantitas dan kualitas produk, persediaan serta biaya-biaya yang berhubungan dengan produk misal biaya pembelian bahan, biaya transportasi pengantaran, dan sebagainya.

Salah satu bagian penting dalam system informasi akuntansi adalah pada aktivitas pembelian dan persediaan barang perusahaan. Sistem informasi persediaan akan mencatat setiap pergerakan mutasi persediaan mulai dari pengadaan persediaan sampai dengan distribusi persediaan. Dengan demikian system akuntansi persedian akan menjamin bahwa catatan akuntansi perusahaan akan menunjukkan secara akurat setiap mutasi persediaan.

Salah satu penyebab terjadinya kekacauan-kekacauan dalam prosedur akuntansi adalah lemahnya pengendalian intern pada sistem dan prosedur yang mengatur suatu transaksi. Untuk mengatasi masalah tersebut, maka setiap perusahaan perlu menyusun suatu sistem dan prosedur yang dapat menciptakan pengendalian intern yang baik dalam mengatur pelaksanaan transaksi perusahaan.

seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi.Menurut Baridwan (1996:4) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa dan komunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar (seperti inspeksi pajak, investor dan kreditur ) dan pihak-pihak dalam (terutama manajemen ). Untuk tujuan eksternal biasanya didasarkan pada standar yang ditetapkan oleh otoritas. Misal penyajian laporan keuangan untuk publik, sehingga dibutuhkan sistem informasi akuntansi keuangan.

BAB II

PEMBAHASAN

A. Pengertian siklus produksi

Siklus produksi (production cycle) adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus-menerus berhubungan dengan pembuatan produk. Sistem informasi siklus pendapatan menyediakan informasi (pesanan pelanggan dan perkiraan penjualan) yang digunakan untuk merencanakan tingkat produksi dan persediaan. Sebagai balasannya, sistem informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai barang jadi yang telah diproduksi dan tersedia untuk dijual. Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam bentuk permintaan pembelian. Sebagai gantinya, sistem siklus pengeluaran menyediakan informasi mengenai perolehan bahan baku dan juga mengenai pengeluaran lain yang dimasukkan ke dalam overhead pabrik.

Siklus produksi terdiri dari empat aktivitas dasar :

Desain produk

Perencanaan dan penjadwalan produksi Operasi produksi

B. Sistem Informasi Siklus Produksi Proses

Departemen teknik bertanggung jawab untuk mengembangkan spesifikasi produk. Filedaftar bahan baku menyimpan informasi mengenai komponen-komponen produk, dan file daftar operasi berisi informasi mengenai bagaimana untuk pembuatan setiap produknya. Untuk mengembangkan spesifikasi tersebut, departemen teknik mengakses kedua file tersebut untuk memeriksa desain produk yang serupa. Departemen teknik juga mengakses buku besar dan file persediaan untuk informasi mengenai perkiraan penjualan dan pesanan pelanggan. Departemen perencanaan produksi menggunakan informasi itu, plus data mengenai tingkat persediaan saat ini, untuk mengembangkan jadwal induk produksi dan membuat catatan baru dalam file pesanan produksi untuk mengotorisasi produksi barang-barang tertentu.

Ancaman dan pengendalian

Aktivitas siklus produksi tergantung pada memperbarui database terintegrasi yang berisi data induk mengenai spesifikasi produk dan persediaan.

Langkah pertama dalam siklus produksi adalah desain produk. Tujuannya adalah untuk menciptakan sebuah produk yang memenuhi kebutuhan pelanggan dari segi kualitas, daya tahan, dan fungsionalitas sementara secara simultan meminimalkan biaya produksi.

Proses

Aktivitas desain produk menghasilkan dua output. Pertama, daftar bahan baku, yaitu sebuah dokumen yang menyebutkan nomor bahan baku, deskripsi, dan kuantitas dari tiap-tiap komponen yang digunakan dalam sebuah produk. Kedua, daftar operasi yaitu sebuah dokumen yang menspesifikasikan urutan langkah-langkah untuk mengikuti dalam membuat produk, peralatan apa yang digunakan, dan seberapa lama setiap langkah yang diambil.

Ancaman dan pengendalian

Desain produk yang buruk meningkatkan biaya dalam beberapa cara. Menggunakan terlalu banyak komponen unik ketika membuat produk yang serupa meningkatkan biaya yang terkait dengan pembelian dan pemeliharaan persediaan bahan baku. Ini juga sering mengakibatkan proses produksi yang tidak efisien karena kompleksitas yang berlebihan dalam mengubah dari produksi satu produk ke produk yang lain. Produk yang didesain dengan buruk juga cenderung menimbulkan garansi dan biaya perbaikan yang tinggi.

D. Perencanaan dan Penjadwalan

Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan. Tujuannya adalah untuk mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek seklaigus meminimalkan persediaan bahan baku dan barang jadi.

Metode perencanaan produksi

produksi yang ada dengan kebutuhan bahan baku untuk memenuhi permintaan penjualan yang diperkirakan.

Produksi ramping : memperpanjang prinsip-prinsip sistem persediaan just-in-time untuk seluruh proses produksi dan untuk meminimalkan atau mengeliminasi persediaan bahan baku, barang dalam proses, dan barang jadi. Produksi ramping sering disebut sebagai pull manufacturing karena barang-barang yang diproduksi sebagai respons terhadap permintaan pelanggan.

Dokumentasi kunci dan formulir

Informasi mengenai pesanan pelanggan, perkiraan penjualan, dan tingkat persediaan barang jadi digunakan untuk menentukan tingkat produksi. Hasilnya adalah master production schedule (MPS) ,yang menentukan seberapa banyak tiap-tiap produk untuk diproduksi selama periode perencanaan dan ketika produksi tersebut harus terjadi .

Pesanan produksi mengotorisasi pembuatan dalam kuantitas yang telah ditentukan pada sebuah produk tertentu. Pesanan produksi tersebut mencantumkan operasi yang perlu dijalankan, kuantitas yang akan diproduksi, dan lokasi dimana produk jadi harus dikirimkan. Ia juga mengumpulkan data mengenai masing-masing aktivitas tersebut.

Permintaan bahan baku mengotorisasi penghapusan kuantitas yang diperlukan bahan baku dari ruang penyimpanan ke lokasi pabrik dimana bahan baku tesebut akan digunakan. Transfer bahan baku selanjutnya di seluruh pabrik di dokumentasikan dalam kartu pemindahan, yang mengidentifikasi bagian yang ditransfer, lokasi dimana bagian tersebut ditransfer, dan waktu transfer.

Ancaman dan pengendalian

Kelebihan produksi dapat mengakibatkan pasokan barang yang melebihi permintaan jangka pendek, dengan demikian menciptakan masalah arus kas potensial karena sumber daya terikat dalam persediaan. Kelebihan produksi juga meningkatkan resiko pencatatan persediaan yang menjadi usang. Sebaliknya, di bawah target produksi dapat meningkatkan produksi dapat mengakibatkan kerugian penjualan dan ketidakpuasan pelanggan karena kurangnya ketersediaan barang yang diinginkan.

Langkah ketiga dalam siklus produksi adalah pembuatan produk yang sebenarnya. Cara aktivitas ini dicapai berbeda-beda di berbagai perusahaan, perbedaan berdasarkan jenis produk yang diproduksi dan tingkat otomatisasi yang digunakan dalam proses produksi.

Menggunakan berbagai bentuk teknologi informasi (TI) dalam proses produksi, seperti robot dan mesin yang dikendalikan komputer, disebut sebagai computer-integrated manufacturing (CIM). CIM adalah sebuah pendekatan manufaktur dengan banyak proses manufaktur dengan banyak proses manufaktur dijalankan dan diawasi dengan peralatan terkomputerisasi, sebagian melalui penggunaan robot dan pengumpulan data real-time dari aktivitas manufaktur.

Ancaman dan pengendalian

Pencurian persediaan dan aktiva tetap adalah keprihatinan utama. Selain kehilangan aset, pencurian juga mengakibatkan saldo aset yang berlebihan, yang dapat mengarah pada analisis yang salah dari kinerja keuangan dan di bawah target. Untuk mengurangi resiko kehilangan atas persediaan, akses fisik terhadap persediaan harus dibatasi dan seluruh pergerakan internsl dari persediaan harus didokumentasikan. Jadi, permintaan bahan baku harus digunakan untuk mengotorisasi dikeluarkannya bahan baku untuk produksi.

Kinerja yang buruk adalah ancaman lain terhadap operasi produksi. Pelatihan adalah satu cara untuk menanggulangi ancaman ini. Ancaman lain terkait dengan aktivitas siklus produksi adalah investasi suboptimal dalam aktiva tetap. Investasi yang berlebihan terhadap aktiva tetap dapat menciptakan kelebihan biaya, tingkat investasi yang rendah dapat mengurangi produktivitas. Kedua masalah tersebut mengurangi profitabilitas. Dengan demikian, otorisasi yang tepat atas transaksi aktiva tetap adalah sangat penting.

F. Akuntansi Biaya

Langkah terakhir dalam siklus produksi adalah akuntansi biaya. 3 tujuan utama dari sistem akuntansi biaya adalah (1) menyediakan informasi untuk perencanaan, pengendalian, dan pengevaluasian kinerja operasi produksi; (2) menyediakan data biaya yang akurat mengenai produk untuk digunakan dalam penetapan harga dan keputusan bauran produk; dan (3) mengumpulkan dan memproses informasi yang digunakan untuk menghitung nilai-nilai persediaan dan harga pokok penjualan yang muncul dalam laporan keuangan perusahaan.

Untuk berhasil mencapai tujuan pertama, sistem akuntansi biaya harus didesain untuk mengumpulkan data secara real-time mengenai kinerja aktivitas produksi, sehingga manajemen dapat membuat keputusan yang tepat waktu.

Sebagian besar perusahaan menggunakan perhitungan biaya job-order atau perhitungan proses untuk menentukan biaya produksi. Perhitungan biaya job-order menentukan biaya ke batch produksi tertentu atau pekerjaan, dan digunakan ketika produk atau jasa yang dijual terdiri dari bagian-bagian yang dapat diidentifikasi secara diskret (berlainan).

Sebaliknya, perhitungan biaya proses menentukan biaya pada masing-masing proses atau pusat kerja dalam siklus produksi, dan kemudian menghitung biaya rata-rata untuk seluruh unit yang diproduksi. Perhitungan biaya proses digunakan ketika barang atau jasa yang hampir sama diproduksi dalam jumlah massal dan unit diskret tidak dapat dengan segera diidentifikasi.

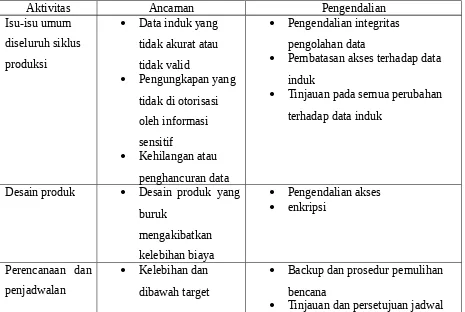

Tabel 1.1 ancaman dan pengendalian dalam siklus produksi

Aktivitas Ancaman Pengendalian

Pembatasan akses terhadap data

induk

Tinjauan pada semua perubahan

terhadap data induk

Desain produk Desain produk yang

buruk

Backup dan prosedur pemulihan

bencana

dan pesanan produksi

aset dari pencatatan dan otorisasi penghapusan

Pembatasan akses terhadap data

induk persediaan

Akuntansi biaya data biaya yang

tidak akurat

DATA PENGGUNAAN BAHAN BAKU ketika produksi dimulai, penerbitan permintaan bahan baku memicu debit barang dalam proses untuk bahan baku yang dikirim ke produksi. Jika bahan baku tambahan diperlukan, debit yang lain dibuat untuk barang dalam proses. Sebaliknya, barang dalam proses dikredit untuk bahan baku yang tidak digunakan dan dikembalikan ke persediaan.

PENGGUNAAN MESIN DAN PERALATAN Ketika perusahaan mengimplementasikan CIM untuk mengotomatiskan proses produksi, proporsi yang lebih besar dari biaya produk yang terkait dengan mesin dan peralatan yang digunakan untuk membuat produk tersebut. Data mengenai penggunaan mesin dan peralatan dikumpulkandi setiap tahap proses produksi, sering kali bersamaan dengan data mengenai biaya tenaga kerja.

BIAYA OVERHEAD PABRIK. Biaya pabrik yang biasanya secara ekonomis tidak layak untuk melacak langsung terhadap pekerjaan atau proses tertentu yang disebut overhead pabrik. Para akuntan dapat memainkan peran penting dalam mengendalikan biaya overhead dengan cermat menilai bagaimana perubahan dalam bauran produk dapat mempengaruhi total overhead pabrik. Meskipun demikian, mereka harus melampaui tidak hanya sekadar mengumpulkan data, tetapi juga harus mengidentifikasi faktor-faktor yang mendasari agar mendorong perubahan dalam total biaya.

Ancaman Dan Pengendalian

Data biaya yang tidak akurat dapat menurunkan efektivitas penjadwalan produksi dan melemahkan kemampuan manajemen untuk mengawasi dan mengendalikan operasi manufaktur. Sebagai contoh, data biaya yang tepat mengenai produk apa yang dibuat dan bagaimana menentukan harga penjualan terkini. Kesalahan dalam pencatatan persediaan dapat mengakibatkan kelebihan atau kurangnya produksi barang. Aktiva tetap yang disajikan berlebihan akan menaikkan biaya melalui depresiasi ekstra dan pajak properti yang lebih tinggi.

Prosedur pengendalian terbaik untuk memastikan bahwa entri data akurat adalah untuk mengotomatisasi pengumpulan data menggunakan teknologi RFID, pemindai kode batang, alat pembaca kartu, dan perangkat lainnya. Meskipun demikian, data biaya yang akurat tidaklah cukup.

MENINGKATKAN PENGENDALIAN DENGAN SISTEM PERHITUNGAN BIAYA BERBASIS AKTIVITAS

Sistem perhitungan biaya berbasis aktivitas berbeda dari sistem akuntansi biaya konvensional dalam 3 cara yang penting :

1. Sistem biaya berbasis aktivitas berusaha secara langsung menelusuri proporsi besar dari biaya overhead ke poduk.

2. Sistem biaya berbasis aktivitas menggunakan sejumlah besar biaya pooluntuk mengakumulasi biaya tidak langsung (overhead pabrik). ABC costing membedakan 3 kategori overhead terpisah :

Overhead yang terkait dengan batch. Contohnya meliputi biaya setup, inspeksi, dan penanganan bahan baku. ABC costing mengakumulasikan biaya-biaya ini untuk sebuah batch dan kemudian mengalokasikannya ke unit yang diproduksi dalam batch tersebut. Jadi, produk yang dibuat dalam jumlah besar memiliki biaya overhead yang terkait dengan batch yang lebih rendah per unitnya daripada produk yang dibuat dalam jumlah kecil.

Overhead yang terkait dengan produk. Biaya ini terkait dengan perbedaan lini produk perusahaan. Contohnya meliputi Litbang, expediting, pengiriman dan penerimaan, regulasi lingkungan, dan pembelian. ABC costing berusaha menghubungkan biaya-biaya ini dengan produk tertentu ketika memungkinkan.

Overhead keseluruhan perusahaan. Kategori ini termasuk biaya-biaya seperti sewa

atau pajak properti. Biaya ini diberlakukan ke seluruh produk. Jadi ABC costing biasanya mengalokasikan biaya dengan menggunakan tarif departemen atau pabrik. 3. Sistem biaya berdasarkan aktivitas berupaya untuk merasionalkan alokasi overhead ke

produk dengan mengidentifikasi pemicu biaya. Pemicu biaya (cost driver)adalah segala sesuatu yang memiliki hubungan sebab-akibat terhadap biaya.

PENINGKATAN MANAJEMEN BIAYA. Para pendukung berargumen bahwa keuntungan lain dari perhitungan biaya berbasis-aktivitas adalah bahwa perhitungan tersebut dengan jelas mengukur hasil dari tindakan-tindakan manajemen atas profitabilitas secara keseluruhan. Sementara sistem biaya tradisional hanya mengukur pengeluaran untuk memperoleh sumber daya, maka sistem biaya berdasarkan aktivitas mengukur jumlah yang dikeluarkan unruk memperoleh sumber daya dan konsumsi sumber daya tersebut.

PENINGKATAN PENGENDALIAN DENGAN METRIK KINERJA INOVATIF.

Ketika perusahaan beralih dari produksi massal ke produksi ramping, maka perusahaan tersebut akan mengurangi tingkat persediaan yang ada, dengan hasil bahwa biaya yang terjadi di periode sebelumnya untuk menciptakan persediaan tersebut sekarang dibebankan. Selain itu, karena produksi biaya tenaga kerja dan overhead dibebankan ke periode saat ini, bukannya dialokasikan ke persediaan dan dengan demikian diperlakukan sebagai aset dan ditahan untuk periode yang akan datang.

Ukuran pengendalian kualitas. Informasi mengenai biaya kualitas dapat membantu

perusahaan menentukan dampak dari tindakan yangdiambil untuk meningkatkan yield dan mengidentifikasi area-area untuk perbaikan lebih lanjut. Biaya pengendalian kualitas dapat dibagi kedalam 4 area sebagai berikut.

1. Biaya pencegahan berhubungan dengan perubahan terhadap proses produksi yang didesain untuk mengurangi tingkat kecacatan produk.

2. Biaya inspeksi berhubungan dengan pengujian untuk memastikan bahwa produk memenuhi standar kualitas.

3. Biaya kegagalan internal berhubungan dengan pengerjaan ulang, atau pembuangan, produk yang diidentifikasi sebagai produk cacat sebelum penjualan 4. Biaya kegaglan eksternal dihasilkan ketika produk cacat dijual ke pelanggan.

Biaya ini meliputi biaya-biaya seperti klaim kewajiban produk, garansi dan biaya perbaikan, hilangnya kepuasan pelanggan dan kerusakan reputasi perusahaan.

BABIII

STUDI KASUS

Padabagianstudikasus, kami mengambilsampeldarisebuahpabrikes yang bernama CV. Muda Perkasa yang beralamat di Jalan Sultan MalikulSaleh No. 32 Kecamatan Banda Raya, Lamlagang, Banda Aceh.

pemasaran, yang mana apabila bahan baku tersedia banyak, maka harga es Kristal per kg relatif murah, dan apabila bahan baku tidak banyak tersedia, maka harga es Kristal per kg relatif mahal. Saat ini umumnya harga es Kristal Rp 1.000,- per kg dan terdiri dari 3 paket yaitu 8 kg dengan harga Rp 8.000,-, paket 10 kg Rp 10.000,-, dan 20 kg Rp 20.000,-.

BAB IV

ANALISIS INTERNAL CONTROL

Dalamstudikasus yang kami teliti, terdapatbeberapakelemahan internal control olehCV. Muda Perkasa, yang manatelah kami rangkumsebagaiberikut:

1. Pemiliktidakmelakukanstrategipemasaransecarakhusus,

hanyadikenalmelaluiinformasipembelidariword of mouth (secaralisan) dansecarapemesanan.

2. Tidakadanyabagianakuntansisecaraterkhusus, dalamartianhanyasekedarpencatatan di bagianpembukuansaja.

3. Tidakadanya label merek yang tertera di bagianpembungkusataupun plastic pembungkuses Kristal.

4. Banyaknyaprodukpesaingtidakmenjadiacuanbagiusahaes Kristal CV. Muda Perkasa dalammenetapkanharga. Artinya, sekalipunbanyakprodukpesaing, merekapenetapanhargatetapsesuaidenganhargabahanbakudanbiaya-biayalainnya, karenamerekaberanggapanprodukmerekatetaplakudipasarkankarenakonsumenmembel iprodukmerekakarenakualitas yang memuaskan.

SARAN

1. Seharusnyaperusahaanmelakukanpemasarantidakhanyasecaralisan,

2. Merekruttenagakerjakhususdalambagianakuntansi, sehinggapencatatannyaakanlebihjelasdantertata. Inijugatermasukkedalampemisahantugas,

dimanabagianpencatatandanbagianpenerimaanseharusnyadipisahkan. 3.

DaftarPustaka

1. Romney, Marshall B., 2015, SistemInformasiAkuntansi, Edisi13, SalembaEmpat, Jakarta