BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006: 5)

penyertaan dalam modal atau pinjaman lainnya, serta setiap alat yang lazim dikenal sebagai efek.

Di dalam Undang-Undang Pasar Modal No. 8 Tahun 1995, pengertian pasar modal dijelaskan lebih spesifik sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.1.2 Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah (PAU-UGM, 26-27 Januari 1990).

1. Manfaat pasar modal bagi emiten yaitu:

a. jumlah dana yang dapat dihimpun bisa berjumlah besar

b. dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

c. ketergantungan emiten terhadap bank menjadi kecil d. jangka waktu penggunaan tidak terbatas

e. tidak dikaitkan dengan kekayaan penjamin tertentu 2. Manfaat pasar modal bagi investor adalah sebagai berikut:

a. nilai investasi berkembang mengikuti pertumbuhan ekonomi b. memperoleh deviden bagi mereka yang memiliki /memegang

saham dan bunga tetap atau bunga mengambang bagi pemegang obligasi

d. dapat dengan mudah mengganti instrument investasi 3. Manfaat pasar modal bagi lembaga pemerintah yaitu:

a. mendorong laju pembangunan b. penciptaan lapangan kerja c. mendorong investasi

d. mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara)

4. Manfaat pasar modal bagi lembaga penunjang yaitu: a. likuiditas efek semakin tinggi

b. semakin memberi variasi pada jenis lembaga penunjang c. sebagai pembentuk harga dalam bursa paralel

2.1.3 Lembaga-lembaga yang terkait di Pasar Modal

Adapun lembaga-lembaga yang terkait di pasar modal yaitu: 1. BAPEPAM (Badan Pengawas Pasar Modal)

Badan Pengawas Pasar Modal (BAPEPAM) memiliki kewenangan untuk melakukan pembinaan, pengaturan dan pengawasan Pasar Modal di Indonesia. Bapepam berada di bawah dan bertanggung jawab kepada Menteri Keuangan.

2. Lembaga Penyelenggara Pasar Modal

Di Indonesia saat ini terdapat dua Bursa Efek yang telah memperoleh izin usaha dari BAPEPAM, yaitu:

- Bursa Efek Jakarta (BEJ) - Bursa Efek Surabaya (BES)

b. Lembaga Kliring dan Penjaminan (LKP) adalah pihak yang menyelenggarakan jasa kliring dan penjaminan penyelesaian transaksi bursa agar terlaksana secara teratur, wajar, dan efisien. Lembaga yang telah memperoleh izin usaha sebagai LKP oleh BAPEPAM adalah PT. KPEI (PT. Kliring Penjaminan Efek Indonesia).

c. Lembaga Penyimpanan dan Penyelesaian (LPP) adalah pihak yang menyelenggarakan kegiatan kustodian sentral bagi Bank Kustodian, Perusahaan Efek, dan pihak lain.

Lembaga yang telah memperoleh izin usaha sebagai LPP oleh BAPEPAM adalah PT. KSEI (PT. Kustodian Sentral Efek Indonesia).

3. Lembaga Penunjang Pasar Modal

a. Biro Administrasi Efek adalah pihak yang berdasarkan kontrak dengan emiten melaksanakan pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan efek.

transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

c. Wali Amanat adalah lembaga yang mewakili kepentingan pemegang obligasi atau sekuritas kredit yang peranannya sangat diperlukan dalam emisi obligasi dan sebagai pemimpin dalam rapat umum pemegang obligasi (RUPO).

4. Lembaga Profesi Pasar Modal

Dalam penyelenggaraan kegiatan pasar modal ada profesi-profesi sebagai penunjang pasar modal, yaitu Akuntan Publik, Notaris, Konsultan Hukum, dan Perusahaan Penilai.

2.1.4 Jenis-Jenis Pasar Modal

Pasar perdana adalah penjualan perdana efek/sertifikat atau penjualan yang dilakukan sesaat sebelum perdagangan di bursa atau pasar sekunder. Pada pasar ini efek/sertifikat diperdagangkan dengan harga emisi, sehingga perusahaan yang menerbitkan emisi akan memperoleh dana dari penjualan tersebut.

Pasar sekunder adalah penjualan efek/sertifikat setelah pasar perdana berakhir. Pada pasar sekunder ini efek/sertifikat diperdagangkan berdasarkan kurs efek tersebut.

2.1.5 Surat Berharga di Pasar Modal

Pada dasarnya, surat berharga di pasar modal dapat diklasifikasikan dalam dua bentuk, yaitu:

1. Saham

Salah satu efek yang umumnya dijual di pasar modal (bursa efek) adalah saham. Saham adalah tanda penyertaan modal pada suatu Perseroan Terbatas (PT).

2. Obligasi

Obligasi adalah surat pengakuan hutang suatu perusahaan yang akan dibayar pada waktu jatuh tempo sebesar nilai nominalnya. Penghasilan yang diperoleh dari obligasi berupa tingkat bunga yang akan dibayarkan oleh perusahaan penerbit obligasi tersebut pada saat jatuh tempo.

2.2 Obligasi Ritel Indonesia

Obligasi Negara adalah surat pengakuan utang jangka panjang (diatas 12 bulan) dengan kupon atau tanpa kupon, dalam denominasi rupiah atau valuta asing yang dijamin pembayaran kupon dan pokoknya oleh Negara Republik Indonesia, sesuai dengan masa berlakunya.

Obligasi Negara Ritel adalah obligasi negara yang dijual kepada individu atau perseorangan Warga Negara Indonesia melalui agen penjual, dengan volume minimum dan maksimum yang telah ditentukan.

ke dalam rekening tabungan investor. Bunga ORI sangat menarik karena biasanya lebih tinggi dari rata-rata tingkat bunga deposito bank BUMN. Untuk mendapatkan ORI sangat mudah, dan prosedur pembelian serta penjualannya juga transparan. ORI juga dapat diperdagangkan di pasar sekunder sesuai dengan harga pasar. Dengan ORI, pemerintah memberikan kesempatan kepada masyarakat untuk berpartisipasi langsung dalam pembangunan nasional.

Seri ORI dan besaran kupon yang telah diterbitkan adalah:

ORI001: 12,05% (sudah jatuh tempo)

ORI002: 9,28% (sudah jatuh tempo)

ORI003: 9,40% (sudah jatuh tempo)

ORI004: 9,50% ( jatuh tempo 12 Maret 2012)

ORI005: 11,45% (jatuh tempo 15 Sept 2013)

ORI006: 9,35% (jatuh tempo 15 Agustus 2012)

ORI007: 7,95% (jatuh tempo 15 Agustus 2013)

ORI008: 7,3% (jatuh tempo 15 Oktober 2014)

2.2.1 Dasar Hukum ORI

Undang-undang Nomor 24 tahun 2002 tentang Surat Utang Negara.

Peraturan Menteri Keuangan Nomor 36/PMK.06/2006 Negara Ritel di Pasar

Perdana sebagaimana telah diubah dengan peraturan Menteri Keuangan No. 10/PMK.08/2007.

Surat Keputusan Menteri Keuangan No. S-64/MK.8/2009 tanggal 30 April

2.2.2 Tujuan Penerbitan ORI

Tujuan dari penerbitan ORI adalah untuk membiayai anggaran negara, diversifikasi sumber pembiayaan, mengelola portofolio utang negara dan memperluas basis investor.

2.2.3 Manfaat Investasi pada ORI

1. Aman dan terjamin karena pembayaran kupon dan pokoknya dijamin oleh undang-undang.

2. Memberikan keuntungan yang menarik karena kupon yang lebih tinggi dari suku bunga bank (di pasar perdana) dana adanya potensi capital gain di pasar sekunder.

3. Prosedur pembelian dan penjualan yang mudah dan transparan. 4. Dapat diperdagangkan di pasar sekunder sesuai dengan harga pasar.

5. Memberikan kesempatan kepada masyarakat untuk berpartisipasi langsung dalam pembangunan nasional.

6. Pembayaran kupon dan pokok dilakukan tepat waktu dan secara online ke dalam rekening tabungan investor.

2.2.4 Risiko Investasi pada ORI

Pada prinsipnya investasi pada ORI adalah investasi yang bebas terhadap risiko gagal bayar yaitu kegagalan pemerintah untuk membayar kupon dan pokok kepada investor.

dimana risiko tersebut dapat dihindari dengan tidak menjual obligasi negara yang dimiliki sampai dengan jatuh tempo.

2.2.5 Persyaratan Investasi pada ORI

Individu atau orang perseorangan Warga Negara Indonesia yang dibuktikan

dengan Kartu Tanda Penduduk (KTP).

Investasi minimum Rp 5.000.000,- (lima juta rupiah) dan kelipatan Rp

5.000.000,- (lima juta rupiah).

Mempunyai rekening tabungan disalah satu bank umum dan rekening surat

berharga di salah satu sub-registry.

2.2.6 Prosedur Investasi pada ORI

Investasi di Pasar Perdana

Membuka rekening tabungan di salah satu bank umum dan rekening surat

berharga di salah satu sub-registry.

Mengisi formulir pemesanan dari Agen Penjual yang ditunjuk oleh

Pemerintah dengan melampirkan foto copy Kartu Tanda Penduduk (KTP).

Menyetor dana tunai ke rekening khusus Agen Penjual dan menyampaikan

bukti setor dana kepada Agen Penjual sesuai dengan jumlah pemesanan.

Memperoleh hasil penjatahan Pemerintah dari Agen Penjual sesuai ketentuan

yang berlaku.

Menerima bukti kepemilikan surat berharga dari Agen Penjual.

Menerima pengembalian sisa dana dalam hal jumlah pemesanan tidak

Investasi di Pasar Sekunder

Pembelian ORI yang dilakukan dengan mekanisme bursa harus melalui

perusahaan efek.

Pembelian ORI yang dilakukan dengan mekanisme non bursa

(over-the-counter) dapat melalui perusahaan efek atau bank umum.

2.2.7 Mekanisme Pembayaran Kupon dan Pokok

Pemerintah melalui Bank Indonesia mentransfer dana tunai sebesar jumlah pembayaran kupon dan/atau pokok ORI ke sub-registry.

Selanjutnya sub-registry mentransfer dana tunai ke rekening tabungan investor pada tanggal jatuh tempo pembayaran kupon dan atau pokok ORI.

Pihak yang tercatat sebagai pemegang ORI pada sub-registry dua hari kerja sebelum tanggal pembayaran kupon dan atau pokok ORI berhak atas kupon dan atau pokok ORI.

2.3 Suku Bunga

2.3.1 Pengertian Suku Bunga

Bunga Bank dapat diartikan sebagai balas jasa yang diberikan oleh Bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada Bank (nasabah yang memperoleh pinjaman).

2.3.2 Teori Tingkat Suku Bunga

A. Teori Klasik

Tingkat bunga menurut kaum klasik merupakan hasil interaksi antara tabungan (S) dan investasi (I). Tabungan adalah fungsi dari tingkat bunga. Semakin tinggi tinggi tingkat bunga maka semakin tinggi pula keinginan masyarakat untuk menabung. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi guna menambah tabungan.

Investasi juga merupakan fungsi dari tingkat bunga. Semakin tinggi tingkat bunga maka keinginan untuk melakukan investasi juga semakin kecil. Karena seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dibayar untuk dana investasi tersebut yang merupakan ongkos untuk penggunaan dana. Semakin rendah tingkat bunga, maka pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga semakin kecil.

Tingkat bunga dalam keadaan keseimbangan (artinya tidak ada dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi. (Nopirin, 1992:70-71)

B. Teori Keynes

(GNP), sepanjang uang ini mempengaruhi tingkat bunga. Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk berinvestasi dan akan mempengaruhi GNP. (Nopirin, 1992:90-91)

2.3.3 Faktor-faktor yang Mempengaruhi Suku Bunga

Faktor – faktor yang mempengaruhi suku bunga yaitu: 1. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman.

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama adalah pihak perbankan harus memerhatikan pesaing. Dalam arti jika untuk bunga bunga simpanan 16%, maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga pesaing. Namun, sebaliknya untuk bunga pinjaman harus dibawah bunga pesaing.

3. Kebijaksanaan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4. Target Laba yang Diinginkan

5. Jangka Waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan risiko dimasa mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

6. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, semakin rendah bunga kredit yang dibebankan.

7. Reputasi Perusahaan

Bonafiditas perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan risiko kredit macet dimasa mendatang relatif kecil.

8. Produk yang Kompetitif

Maksudnya ialah produk yang dibiayai tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan Baik

10. Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit. Biasanya jika pihak yang memberikan jaminan bonafid, baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga yang dibebankan pun berbeda. Demikian pula sebaliknya jika penjamin pihak ketiganya kurang bonafid atau tidak dipercaya, maka kemungkinan tidak dapat digunakan sebagai jaminan pihak ketiga oleh pihak perbankan.

2.3.4 Deposito

2.3.4.1 Pengertian Deposito

Menurut Undang – undang No. 10 Tahun 1998 yang dimaksud dengan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. (Kasmir, 2008:85)

2.3.4.2 Jenis-jenis Deposito

Jenis – jenis deposito yang ada di Indonesia adalah: 1. Deposito Berjangka

2. Sertifikat Deposito

Sertifikat deposito merupakan hasil pengembangan dari deposito berjangka. Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperjualbelikan. Agar simpanan ini dapat diperjualbelikan dengan mudah maka penarikan pada saat jatuh tempo dapat dilakukan atas unjuk, sehingga siapapun yang memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo.

Penerbitan nilai serifikat deposito sudah tercetak dalam berbagai nominal dan biasanya dalam jumlah bulat. Dengan demikian, nasabah dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama.

3. Deposit On Call

Deposito on call adalah deposito yang berjangka waktu minimal tujuh hari dan paling lama kurang dari satu bulan. Diterbitkan atas nama dan biaanya dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan).

2.3.4.3 Fungsi dan Manfaat Deposito

Fungsi deposito ada dua , yaitu: 1. Fungsi Intern

Fungsi ini sangat strategis dalam membantu kegiatan operasional bank khusunya ruang lingkup bank itu sendiri. Jenis simpanan ini merupakan salah satu sumber utama modal bank yang praktis penggunaannya karena adanya limit waktu. Deposito ini bagi suatu bank berfungsi untuk memenuhi kebutuhan modal suatu bank dan juga membantu posisi likuiditas bank.

2. Fungsi Ekstern

Fungsi ekstern ini dikaitkan dengan fungsi yang ada diluar perusahaan bank yaitu sebagai lembaga yang bergerak dibidang jasa yang memperlancar arus pembayaran uang. Deposito ini merupakan sarana penghimpun dana dalam jumlah besar yang dapat menunjang pembangunan.

Manfaat deposito yaitu:

2.3.5 BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

2.4 Inflasi

2.4.1 Pengertian Inflasi

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota.

Indikator inflasi lainnya berdasarkan international best practice antara lain: 1. Indeks Harga Perdagangan Besar (IHPB).

Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas.

2. Deflator Produk Domestik Bruto (PDB)

2.4.2 Jenis-jenis Inflasi

A. Jenis inflasi menurut sifatnya:

1. Inflasi merayap (creeping inflation)

Creeping inflation ditandai dengan laju inflasi yang rendah (kurang dari 10% per tahun). Kenaikan harga berjalan secara lambat, dengan persentase yang kecil serta dalam jangka waktu yang relatif lama.

2. Inflasi menengah (galloping inflation)

Galloping inflation ditandai dengan kenaikan harga yang cukup besar (biasanya double digit atau bahkan triple digit) dan kadangkala berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi.

3. Inflasi tinggi (hyper inflation)

Hyper inflation merupakan inflasi yang paling parah akibatnya. Harga-harga naik sampai 5 atau 6 kali.

B. Inflasi menurut sebabnya: 1. Demand Pull Inflation

atau melebihi GNP pada kesempatan kerja penuh maka akan terjadi “inflationary

gap’’. Inflationary gap inilah yang dapat menimbulkan inflasi.

2. Cost Push Inflation

Cost Push Inflation biasanya ditandai dengan kenaikan harga serta turunnya produksi. Keadaan ini biasanya dimulai dengan adanya penurunan dalam penawaran total (agregate supply) sebagai akibat kenaikan biaya produksi. Kenaikan biaya produksi pada gilirannya akan menaikkan harga dan turunnnya produksi dan jika berjalan terus maka akan terjadi cost push inflation.

2.5 Indeks Harga Saham Gabungan (IHSG)

2.5.1 Pengertian Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada saat pasar sedang aktif atau lesu.

2.5.2 Fungsi Indeks Harga Saham

Di pasar modal, sebuah indeks diharapkan memiliki lima fungsi, yaitu: 1. Sebagai indikator tren pasar

2. Sebagai indikator tingkat keuntungan 3. Sebagai tolok ukur kinerja suatu portofolio

2.5.3 Jenis – jenis Indeks Harga Saham di BEJ

Jenis – jenis Indeks Harga Saham di BEJ, yaitu: 1. Indeks Individual

Indeks yang menggunakan harga masing-masing saham terhadap harga dasarnya atau indeks masing-masing saham yang tercatat di BEJ.

2. Indeks Harga Saham Sektoral

Indeks yang menggunakan semua saham yang termasuk dalam masing-masing sektor.

3. Indeks Harga Saham Gabungan (IHSG)

Indeks yang menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks.

4. Indeks LQ-45

Indeks yang terdiri dari 45 saham pilihan dengan mengacu pada dua variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap enam bulan, terdapat saham-saham baru yang masuk ke dalam LQ-45 tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index)

Indeks yang terdiri atas 30 saham yang mengakomodasi syariah investasi dalam Islam atau Indeks yang berdasarkan syariah Islam.

6. Indeks Papan Utama dan Papan Pengembangan

2.6 Kerangka Konseptual

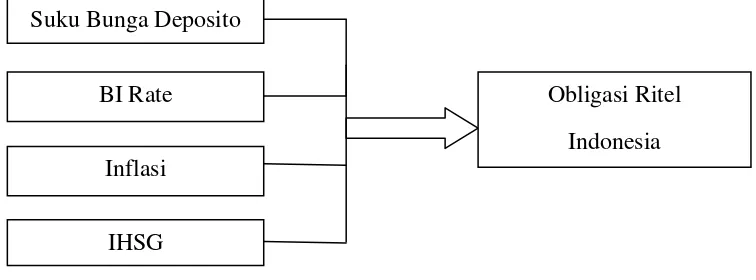

Permintaan Obligasi Ritel Indonesia (ORI) dipengaruhi oleh suku bunga deposito, BI Rate, inflasi, dan IHSG. Terdapat hubungan yang positif antara suku bunga deposito, inflasi dan IHSG terhadap permintaan ORI, jika ketiga variabel tersebut mengalami peningkatan maka akan meningkatkan permintaan ORI. Sedangkan BI Rate memberikan pengaruh yang negatif terhadap permintaan ORI.

Adapun kerangka konseptual dari penelitian ini adalah:

Hipotesi

Gambar 2.1

Kerangka Konseptual Pengaruh Faktor-Faktor yang Mempengaruhi Permintaan Obligasi Ritel Indonesia

2.7 Hipotesis

Hipotesis merupakan jawaban sementara terhadap perumusan masalah, dimana tingkat kebenarannya masih perlu diuji secara empiris.

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut:

1. Permintaan Obligasi Ritel Indonesia di Indonesia akan mengalami kenaikan apabila Indeks Harga Saham Gabungan (IHSG) mengalami kenaikan. Namun permintaan Obligasi Ritel Indonesia akan mengalami Suku Bunga Deposito

BI Rate Obligasi Ritel

Indonesia Inflasi

penurunan apabila tingkat suku bunga deposito, BI Rate, dan inflasi mengalami kenaikan.

2. a. Tingkat suku bunga deposito memiliki pengaruh negatif terhadap permintaan Obligasi Ritel Indonesia (ORI), ceteris paribus.

b. Bi Rate memiliki pengaruh negatif terhadap permintaan Obligasi Ritel Indonesia (ORI), ceteris paribus.

c. Inflasi memiliki pengaruh negatif terhadap permintaan Obligasi Ritel Indonesia (ORI), ceteris paribus.