TUGAS

ANALISIS LAPORAN KEUANGAN PT HANJAYA MANDALA SAMPOERNA Tbk.

DAN ENTITAS ANAK

Kelompok 5 Nama kelompok : 1. Adytia Prabowo 2. Deliana Azeva

3. Suci Alviolanda Thasyah Kelas : 5AB

Dosen Pengampu Henny Yulisiati, S.E.,M.Ak POLITEKNIK NEGERI SRIWIJAYA

DAFTAR ISI

HALAMAN JUDUL ...1

DAFTAR ISI ...2

BAB I PENDAHULUAN 1.1 Latar Belakang ...3

1.2 Rumusan Masalah ...4

1.3 Tujuan dan Manfaat Penulisan ...4

1.3.1 Tujuan Penulisan ...4

1.3.2 Manfaat Penulisan ...4

1.4 Gambaran Umum Perusahaan...4

BAB II ANALISIS TREND 2.1 Pengertian Analisis Trend ...12

2.2 Perhitungan Analisis Trend...13

BAB III ANALISIS COMMON SIZE 3.1 Pengertian Analisis Common Size...23

3.2 Perhitungan Analisis Common Size...25

BAB IV ANALISIS RASIO 4.1 Pengertian Analisis Rasio...37

4.2 Perhitungan Analisis Rasio...37

BAB V KESIMPULAN 5.1 Kesimpulan ...54

BAB I tingkat risiko dan tingkat kesehatan suatu perusahaan.

1.2 Rumusan Masalah

1. Apa itu analisis Trend dan bagaimana cara analisis menggunakan metode analisis Trend ?

2. Apa itu analisis Common Size dan bagaimana cara analisis menggunakan metode Common Size?

3. Apa itu analisis Rasio dan bagaimana cara analisis menggunakan metode Rasio?

1.3 Tujuan dan Manfaat Penulisan 1.3.1 Tujuan

1. Untuk mengetahui pengertian analisis trend dan cara analisis menggunakan metode analisis trend

2. Untuk mengetahui Analisis Common Size dan bagaimana cara analisis menggunakan metode Common Size?

3. Untuk mengetahui pengertian Analisis Rasio dan bagaimana cara analisis menggunakan metode Rasio?

1.3.2 Manfaat Penulisan

1. Bagi Penulis, untuk sarana menambah ilmu pengetahuan dan penerapan teori yang diperoleh dengan praktek yang sesungguhnya

2. Bagi Pembaca, ntuk dapat dijadikan sebagai referensi dalam menghadapi masalah yang sama dan sebagai sarana pengembangan ilmu pengetahuan.

1.4 Gambaran Umum Perusahaan

Sejarah dan Perkembangan Perusahaan

Indonesia. Perusahaan kecilnya tersebut merupakan salah satu perusahaan pertama yang memproduksi dan memasarkan rokok kretek dan rokok putih secara komersial. Putera kedua Aga Sampoerna yaitu, Putra Sampoerna, mengambil alih kemudi PT. H.M. Sampoerna pada tahun 1978. Di bawah kendalinya, PT. H.M. Sampoerna berkembang menjadi perseroan publik dengan struktur perseroan modern dan memulai masa investasi dan ekspansi. Dalam proses, PT. H.M. Sampoerna memperkuat posisinya sebagai salah satu produsen rokok terkemuka di Indonesia.

Pada bulan Mei 2005, PT Philip Morris Indonesia, affilisi dari Philip Morris Internasional Inc., perusahaan tembakau terkenal yang merupakan bagian dari Altria Group, Inc. telah mengakuisisi sebesar 97,95% saham PT HM Sampoerna Tbk. Perubahan kepemilikan ini menjadi salah satu momen penting dalam perjalanan sejarah Sampoerna. Dengan kepemimpinan Martin G. King sebagai presiden direktur dan didukung okeh jajaran direksi dengan keahlian nasional dan internasional PT. H.M. Sampoerna Tbk memiliki landasan yang kokoh untuk berkembang lebih pesat lagi. Berkat kerja keras dan dedikasi dari seluruh manajemen serta karyawan, PT. H.M. Sampoerna Tbk telah mendapat pengakuan dengan meraih penghargaan nasional dan internasional. Ratusan penghargaan dalam berbagai bidang seperti bidang manajemen, pemasaran, penjualan, dan manufaktur telah diterima oleh PT. H.M. Sampoerna Tbk.

Lokasi Perusahaan

Lokasi PT. H.M. Sampoerna Tbk. terletak di Jalan Surabaya– Malang KM 51 ,4 Sukorejo, Kabupaten Pasuruan, Jawa Timur– Indonesia 67161.

Visi

Visi PT HM Sampoerna Tbk (Sampoerna) terkandung dalam “Falsafah Tiga Tangan”. Falsafah tersebut mencerminkan lingkungan usaha dan peranan Sampoerna di dalamnya. Masing-masing dari ketiga ”Tangan” tersebut mewakili: perokok dewasa; karyawan dan mitra bisnis; serta masyarakat luas. Ketiganya merupakan pemangku kepentingan Sampoerna dalam mencapai visi sebagai perusahaan paling terkemuka di Indonesia.

Misi :

1. Menyediakan produk-produk berkualitas tinggi bagi perokok dewasa dengan kategori harga pilihan mereka. Sampoerna berkomitmen penuh untuk memproduksi rokok berkualitas tinggi dengan harga yang wajar bagi perokok dewasa. Ini dicapai melalui penawaran produk yang relevan dan inovasi untuk memenuhi selera perokok dewasa yang dinamis.

2. Memberikan kompensasi yang kompetitif dan lingkungan kerja yang baik bagi karyawan dan membina hubungan baik dengan mitra usaha. Karyawan adalah aset terpenting Sampoerna. Kompensasi, lingkungan kerja dan peluang yang baik untuk pengembangan karir dan diri adalah kunci utama dalam membangun motivasi dan produktivitas karyawan. Di sisi lain, mitra usaha Sampoerna juga berperan penting dalam keberhasilan Perseroan dan kami mempertahankan kerja sama yang erat dengan mereka untuk memastikan vitalitas dan keberlangsungan mereka.

Struktur Organisasi

Gambar 4.1 Struktur Organisasi PT. SAMPOERNA PRINTPACK

Produk PT. H.M. Sampoerna Tbk

Sampoerna memproduksi, memasarkan, dan mendistribusikan rokok di Indonesia, yang meliputi Sigaret Kretek Tangan (SKT) dan Sigaret Kretek Mesin (SKM). Sampoerna juga mendistribusikan produk PT Philip Morris Indonesia (PMID), Marlboro, di Indonesia. Di antara merek rokok kretek Sampoerna adalah Dji Sam Soe, A Mild, Sampoerna Kretek, dan U Mild.

Berkat fokus dan investasi pada portofolio merek, pada tahun 2014, sejumlah kelompok merek perusahaan berhasil mempertahankan posisi 10 merek rokok teratas di Indonesia dan kami berhasil mempertahankan posisi sebagai pemimpin pasar dengan pangsa pasar sebesar 34,9% pada tahun 2014*.

Sampoerna manufactures, markets and distributes cigarettes in Indonesia, including Hand-Rolled Kretek Cigarettes (SKT) and Machine-Made Kretek Cigarettes (SKM). Sampoerna also distributes the product of PT Philip Morris Indonesian (PMID), Marlboro, in Indonesia. Among Sampoerna’s kretek cigarette brands are Dji Sam Soe, A Mild, Sampoerna Kretek and U Mild.

Thanks to the focus and investment in our brand portfolio, in 2014 some of company’s brands continued to be in the top 10 brands in Indonesia, and we maintained the position as the market leader with the market share of 34.9% in 2014*.

Keluarga Sampoerna A terdiri dari varian-varian SKM, yang meliputi merek

A Mild. A Mild diluncurkan oleh Sampoerna pada tahun 1989 dan merupakan pelopor produk rokok kategori LTLN (rendah tar rendah nikotin) di Indonesia.

The Sampoerna A brand family comprises SKM variants, including the A Mild brand. Sampoerna launched A Mild in 1989, as a pioneer in the LTLN (low tar low nicotine) cigarette brand in Indonesia.

Dji Sam Soe

Dji Sam Soe merupakan merek SKT pertama yang diproduksi oleh Handel Maatstchapijj Liem Seeng Tee, yang kemudian menjadi Hanjaya Mandala Sampoerna. Produk-produk SKT Sampoerna, yaitu Dji Sam Soe dan

Sampoerna Kretek hingga saat ini diproduksi dengan tangan di 5 fasilitas produksi Sampoerna dan 38 fasilitas produksi milik Mitra Produksi Sigaret (MPS) di sekitar pulau Jawa. Bentuk dan desain kemasan Dji Sam Soe tidak pernah berubah sejak tahun 1913 atau selama lebih dari 100 tahun. Dji Sam Soe diposisikan sebagai kretek premium di Indonesia dan sampai saat ini tetap menjadi pemimpin di segmen SKT.

Dji Sam Soe was the first SKT brand produced by Handel Maatschappij Liem Seeng Tee, which later became Hanjaya Mandala Sampoerna. Sampoerna’s SKT products, namely Dji Sam Soe and Sampoerna Kretek are still manufactured by hand to this day in 5 Sampoerna's manufacturing facilities and 38 facilities belonging to Third Party Operators (TPO) throughout Java. The shape and design of Dji Sam Soe's packaging have not changed for over 100 years since 1913. Dji Sam Soe is positioned as a premium kretek brand in Indonesia and continues to be the leader of the SKT segment.

Dji Sam Soe has SKT and SKM variants. Dji Sam Soe Filter, Dji Sam Soe Magnum Filter and Dji Sam Soe Magnum Blue—which was launched in early 2014—are parts of SKM segment. On the other hand, Dji Sam Soe Kretek and Dji Sam Soe Super Premium are part of SKT segment.

Sampoerna Kretek

Sampoerna Kretek adalah Sigaret Kretek Tangan yang diproduksi pertama kali pada tahun 1968 di Denpasar, Bali, oleh Aga Sampoerna, generasi kedua keluarga Sampoerna. Dengan menggabungkan tembakau dan cengkeh berkualitas, Sampoerna Kretek berhasil menjadi sigaret kretek tangan terbaik di kelasnya.

high quality tobacco and clove, Sampoerna Kretek has succeeded to be the best hand-rolled kretek cigarette in its class.

U Mild

U Mild diluncurkan pada tahun 2005 sebagai bagian dari portofolio produk LTLN Sampoerna bersama dengan A Mild. Pertumbuhan volume penjualan

U Mild terus meningkat sejak diluncurkannya.

U Mild was launched in 2005 as part of Sampoerna's LTLN portfolio along with A Mild. U Mild has seen continued growth in sales volume since it was launched.

Marlboro

Marlboro diluncurkan di Indonesia pada tahun 1984 oleh PMID dan merupakan salah satu merek internasional terbesar di pasaran. Sampoerna mendistribusikan Marlboro di Indonesia. Saat ini terdapat lima varian Marlboro yang terdiri dari Marlboro Red, Marlboro Lights, Marlboro Black Menthol, Marlboro Lights Menthol, dan Marlboro Ice Blast.

BAB II ANALISIS TREND 2.1 Pengertian Analisis Trend

Analisis trend merupakan suatu metode analisis statistika yang ditujukan untuk melakukan suatu estimasi atau peramalan pada masa yang akan datang. Untuk melakukan peramalan dengan baik maka dibutuhkan berbagai macam informasi (data) yang cukup banyak dan diamati dalam periode waktu yang relatif cukup panjang, sehingga hasil analisis tersebut dapat mengetahui sampai berapa besar fluktuasi yang terjadi dan faktor-faktor apa saja yang memengaruhi terhadap perubahan tersebut. Secara teoristis, dalam analisis runtun waktu (time series) hal yang paling menentukan adalah kualitas dan keakuratan dari data-data yang diperoleh, serta waktu atau periode dari data-data tersebut dikumpulkan. Jika data yang dikumpulkan tersebut semakin banyak maka semakin baik pula estimasi atau peramalan yang diperoleh. Sebaliknya, jika data yang dikumpulkan semakin sedikit maka hasil estimasi atau peramalannya akan semakin jelek. Metode yang dapat digunakan untuk analisis time series ini adalah :

Metode Garis Linier Secara Bebas (Free Hand Method),

Metode Setengah Rata-Rata (Semi Average Method),

Metode Rata-Rata Bergerak (Moving Average Method) dan

Metode Kuadrat Terkecil (Least Square Method).

Secara khusus, analisis time series dengan metode kuadrat terkecil dapat dibagi dalam dua kasus, yaitu kasus data genap dan kasus data ganjil. Persamaan garis linear dari analisis time series akan mengikuti: Y = a + b X.

2.2 Perhitungan Menggunakan Metode Analisis Trend

PT HANJAYA MANDALA SAMPOERNA Tbk. ANALISIS ANALISIS TREND LAPORAN LABA RUGI

PERIODE 2014-2016

(dalam jutaan rupiah)

Akun

Periode Analisis Trend

2014 2015 2016 2014% 2015% 2016%

Rp Rp Rp % % %

Penjualan bersih 80,690,139 89,069,306 95,466,657 100.00% 110% 118%

Beban pokok penjualan (60,190,077) (67,304,917) (71,611,981) 100% 112% -349%

Laba kotor 20,500,062 21,764,389 23,854,676 100% 106% 116%

Beban penjualan (5,295,372) (5,974,163) (6,097,049) 113% 115%

Beban umum dan administrasi (1,399,271) (1,742,155) (1,737,275) 100% 125% 124%

Penghasilan lain-lain 151,822 148,549 267,679 100% 98% -102%

Beban lain-lain (263,106) (210,358) (108,713) 100% 7995% 41%

Penghasilan keuangan 57,465 68,963 854,068 100.00% 120% 1486%

Biaya keuangan (47,416) (138,425) (22,324) 100% -981% 47%

Bagian atas hasil bersih entitas asosiasi 14,115 15,844 385 100% 112% 3%

Laba sebelum pajak penghasilan 13,718,299 13,932,644 17,011,447 100% 102% 124%

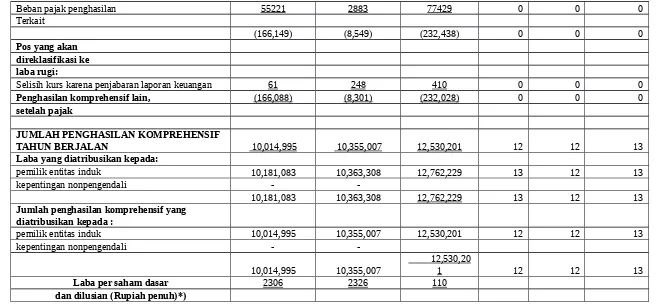

Beban pajak penghasilan (3,537,216) (3,569,336) (4,249,218) 100% 101% -42%

Laba tahun berjalan 10,181,083 10,363,308 12,762,229 100.00% 102% 125%

Pos yang tidak akan direklasifikasi ke laba rugi:

Pengukuran kembali imbalan pascakerja (22,137) (11,432) (309,867) 100.00% 5% 140% Beban pajak penghasilan Terkait 55,221 2,883 77,429 100.00% 5% 140%

(166,149) (8,549) (232,438) 100% 5% 140%

Pos yang akan direklasifikasi ke laba rugi:

Selisih kurs karena penjabaran laporan keuangan 061 248 410 100.00% 407% 672%

Penghasilan komprehensif lain, setelah pajak (166,088) (8,301) (32,028) 5% 19%

JUMLAH PENGHASILAN KOMPREHENSIF

TAHUN BERJALAN 10,014,995 10,355,007 12,530,201 100% 103% 125%

Laba yang diatribusikan kepada:

pemilik entitas induk 10,181,083 10,363,308 12,762,229 100.00% 102% 125%

kepentingan nonpengendali -

-10,181,083 10,363,308 12,762,229 100% 102% 125%

Jumlah penghasilan komprehensif yang diatribusikan kepada :

pemilik entitas induk 10,014,995 10,355,007 12,530,201 100% 103% 125%

kepentingan nonpengendali -

-10,014,995 10,355,007 12,530,201 100.00% 103% 125%

Laba per saham dasar 2,306 2,326 110 100% 101% 5%

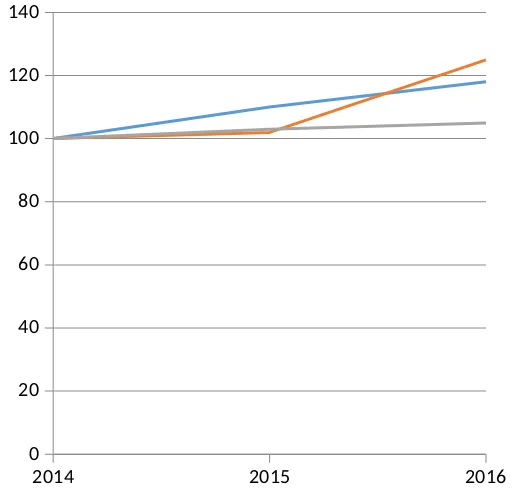

Grafik Analisis Trend (Laba Rugi)

2014 2015 2016

0 20 40 60 80 100 120 140

Penjualan

Laba tahun berjalan

Dalam analisis trend dari Laporan Laba Rugi PT HANJAYA MANDALA SAMPOERNA Tbk, telah ditentukan dasar sebagai penmbanding,baru kemudian dicarikan angka indeksnya Rumus untuk mencari angka indeks adalah sebagai berikut :

Angka Indeks = Tahun Pembanding x 100% Tahun Dasar

Dari Laporan Laba/Rugi diatas, tahun dasar diambil dari jumlah penghasilan komprehensif tahun berjalan tahun 2014 sebesar Rp 10,014,995,- dan Jumlah penghasilan komprehensif Tahun 2015 Rp 10,355,007,- maka, Angka indeks adalah :

Angka Indeks 2015 = Rp 10,355,007 x 100% = 103% Rp 10,014,995

Hal ini dapat diartikan sebagai berikut:

1. Jumlah penghasilan komprehensif yang ada pada akhir tahun 2015 sebesar 103% dari jumlah penghasilan komprehensif yang ada pada tahun 2014.

2. Jumlah penghasilan komprehensif pada tahun 2014 naik sebesar 3% Jika dibandingkan dengan jumlah penghasilan komprehensif akhir tahun 2014.

3. Jumlah penghasilan komprehensif akhir tahun 2015 berjumlah 3% lebih besar dari jumlah penghasilan komprehensif pada akhir tahun 2014.

Dari Laporan Laba/Rugi diatas, tahun dasar diambil dari jumlah

Hal ini dapat diartikan sebagai berikut:

1. Jumlah penghasilan komprehensif yang ada pada ada pada akhir tahun 2016 sebesar 125% dari jumlah penghasilan komprehensif yang ada pada tahun 2014.

2. Jumlah penghasilan komprehensif pada tahun 2016 naik sebesar 22% Jika dibandingkan dengan jumlah penghasilan komprehensif akhir tahun 2015.

3. Jumlah penghasilan komprehensif pada tahun 2016 berjumlah 25% lebih besar

PT HANJAYA MANDALA SAMPOERNA Tbk. ANALISIS TREND LAPORAN POSISI KEUANGAN

PERIODE 2014-2016

(Dalam Jutaan Rupiah)

Akun

Periode Analisis Trend

2014 2015 2016 2014 2015 2016

Rp Rp Rp % % %

ASET Aset lancar

Kas dan setara kas 65,086 1,718,738 5,056,183 100 2641 7768

Piutang usaha

- Pihak ketiga 855,768 2,288,676 3,124,358 100 267 365

- Pihak-pihak berelasi 153,877 170,066 198,168 100 111 129

Piutang lainnya

- Pihak ketiga 80,286 124,063 190,079 100 155 237

- Pihak-pihak berelasi 8,006 2,144,022 1,483,815 100 26780 18534

Aset keuangan jangka pendek lainnya 0 1,349,701 1,634,332 100 0

Persediaan 17,431,586 19,071,523 19,442,023 100 109 112

Pajak dibayar dimuka

-- Pajak penghasilan badan 2,448 1,418 0 100 58 0

- Pajak lain-lain 676,086 1,168,354 974,217 100 173 144

Uang muka pembelian tembakau 1,328,672 1,536,678 1,377,109 100 116 104

Biaya dibayar dimuka 171,411 156,025 167,212 100 91 98

Aset atas kelompok lepasan yang dimiliki untuk dijual 4,288 78,066

100 1821

Aset tidak lancar

Investasi pada entitas asosiasi 48,347 61,789 62,174 100 128 129

Properti investasi 435,991 605,616 585,098 100 139 134

Aset tetap 5,919,600 6,281,176 6,895,483 100 106 116

Tanah untuk pengembangan 114,900 113,729 114,888 100 99 100

Aset pajak tangguhan 219,407 235,765 272,268 100 107 124

Goodwill 60,423 60,423 60,423 100 100 100

Aset tidak lancar lainnya 804,448 844,896 870,447 100 105 108

Jumlah aset tidak lancar 7,603,116 8,203,394 8,860,781 100 108 117

JUMLAH ASET 28,380,630 38,010,724 42,508,277 100 134 150

LIABIITAS

Liabilitas jangka pendek Pinjaman

- Pihak ketiga 90,658 100 0 0

- Pihak berelasi 2,744,820 100 0 0

Utang usaha dan lainnya

- Pihak ketiga 1,819,182 2,313,370 2,567,887 100 127 141

- Pihak-pihak berelasi 942,290 877,743 1,302,730 100 93 138

Utang Pajak

- Pajak penghasilan badan 382,594 364,569 735,290 100 95 192

- Pajak lain-lain 723,887 49,154 898,492 100 7 124

utang cukai 6,164,841 176,838 100 0 3

Akrual 120,209 238,337 100 198 0

Liabilitas imbalan kerja

Pendapatan tangguhan

- jangka pendek 79,645 45,410 34,830 100 57 44

Liabilitas keuangan jangka pendek lainnya 5,329 100 0 0

Liabilitas sewa pembiayaan

- jangka pendek 19,630 20,248 20,768 100 103 106

Liabilitas atas kelompok lepasan dimiliki untuk dijual 1,062 0

Jumlah liabilitas jangka pendek 13,600,230 4,538,674 6,428,478 100 33 47

Liabilitas jangka panjang

Liabilitas imbalan kerja 1,172,616 1,351,368 1,806,764 100 115 154

Liabilitas pajak tangguhan 730 100 0 0

Liabilitas sewa pembiayaan 33,455 40,878 65,744 100 122 197

Pendapatan tangguhan 75,485 63,744 32,277 100 84 43

Jumlah liabilitas jangka panjang 1,282,286 1,455,990 1,904,785 100 114 149

Jumlah liabilitas 14,882,516 5,994,664 8,333,263 100 40 56

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham

Modal dasar 438,300 465,272 465,272 100 106 106

Tambahan modal disetor 99,396 20,185,848 20,466,910 100 20309 20591 Selisih kurs karena penjabaran laporan keuangan 646,270 646,518 646,928 100 100 100

Ekuitas lainnya -29,721 -29,721 -29,721 100 100 100

Saldo laba

- Dicadangkan 90,000 90,000 95,000 100 100 106

- Belum dicadangkn 12,253,869 10,358,143 12,530,625 100 85 102

JUMLAH LIABILITAS DAN EKUITAS 28,380,630 38,010,724 42,508,277 100 134 150

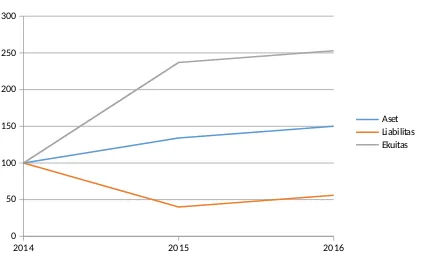

Grafik Analisis Trend (Laporan Posisi Keuangan)

2014 2015 2016

0 50 100 150 200 250 300

Dalam analisis trend dari laporan keuangan PT HANJAYA MANDALA SAMPOERNA Tbk, telah ditentukan dasar sebagai penmbanding,baru kemudian dicarikan angka indeksnya Rumus untuk mencari angka indeks adalah sebagai berikut :

Angka Indeks = Tahun Pembanding x 100%

Tahun Dasar

Dari posisi keuangam diatas, tahun dasar adalah total aset lancar tahun 2014 sebesar Rp 20.777.514,- dan total aset lancar Tahun 2015 Rp 29.807.330,-maka, Angka indeks adalah :

Angka Indeks 2015 = Rp 29.807.330 x 100% = 143%

Rp 20.777.514

Hal ini dapat diartikan sebagai berikut:

1. Total aset lancar yang ada pada akhir tahun 2015 sebesar 143% dari total aset lancar yang ada pada tahun 2014.

2. Total aset lancar pada tahun 2014 naik sebesar 43% jika dibandingkan dengan total aset lancar akhir tahun 2014.

3. Total aset lancar akhir tahun 2015 berjumlah 43% lebih besar dari total aset lancar pada akhir tahun 2014.

Angka Indeks 2016 = Rp 33.647.496 x 100% = 162%

Rp 20.777.514

Kemudian, total aset lancar akhir tahun 2016 sebesar Rp 33.647.496 maka :

1. Total aset lancar yang ada pada akhir tahun 2016 sebesar 162% dari total aset lancar yang ada pada tahun 2014.

2. Total aset lancarnyang ada pada akhir tahun 2016 sebesar 62% jika dibandingkan dengan total aset akhir tahun 2014.

3. Total aset lancar akhir tahun 2016 berjumlah 62% lebih besar dari total aset lancar pada akhir tahun 2014.

Dari posisi keuangam diatas, tahun dasar adalah Jumlah Liabilitas tahun 2015 Rp 5.994.664 dan jumlah Liabilitas tahun 2014 Rp 14.882.516 maka,Angka indeks adalah :

Angka Indeks 2015 = Rp 5.994.664 x 100% = 40%

Kemudian Jumlah Liabilitas akhir tahun 2015 sebesar Rp 5.994.664 maka :

1. Jumlah Liabilitas yang ada pada akhir tahun 2015 seebesar 40% dari jumlah liabilitas yang ada pada tahun 2014.

2. Jumlah liabilitas yang ada pada akhir tahun 2015 sebesar 40% terjadinya penurunan jika dibandingkan dengan jumlah liabilitas 2014.

Angka Indeks 2016 = Rp 8.333.263 x 100% = 56%

Rp 14.882.516

1. Jumlah liabilitas yang ada pada akhir tahun 2016 sebesar 56% dari jumlah liabilitas yang ada pada tahun 2014.

2. Jumlah liabilitas yang ada pada akhir tahun 2016 sebesar 56% terjadinya peningkatan dari tahunm 2015.

Dari posisi keuangam diatas, tahun dasar adalah Ekuitas pada tahun 2015 Rp 32.016.060 dan pada tahun 2014 Rp 13.498.114 maka Angka Indeksnya adalah

Angka Indeks 2015 = Rp 32.016.060 x 100% = 237 %

Rp13.498.114

Kemudian jumlah ekuitas akhir tahun 2015 Rp 31.016.060 maka:

1. Jumlah ekuitas yang ada pada akhir tahun 2015 sebesar 237% dari jumlah ekuitas yang ada pada tahun 2015.

2. Jumlah ekuitas yang ada pada akhir tahun 2015 sebesar 137% jika dibandingkan dengan jumlah ekuitas tahun 2014.

Angka Indeks 2016 = Rp 34.175.014 x 100% = 253%

Rp 13.498.114

Kemudian jumlah ekuitas akhir tahun 2016 Rp 34.175.014 maka:

1. Jumlah ekuitas yang ada pada akhir tahun 2016 sebesar 253% dari jumlah ekuitas yang ada pada tahun 2015.

BAB III

ANALISIS COMMON SIZE 3.1 Pengertian Persentase common size

Menurut Djarwanto (1999: 71), persentase per komponen adalah persentase dari masing unsur aktiva terhadap total aktivanya, masing-masing unsur pasiva terhadap total pasivanya, dan masing-masing-masing-masing unsur laba-rugi terhadap jumlah penjualan netonya. Laporan yang demikian disebut common-size statement. Dan Menurut Jusuf (2000: 75), common size analysis adalah menganalisis laporan keuangan untuk satu periode tertentu dengan cara membanding-bandingkan pos yang satu dengan pos lainnya. Perbandingan tersebut dilakukan dengan menggunakan persentase di mana salah satu pos ditetapkan patokan 100%.

Analisis common size disusun dengan jalan menghitung tiap-tiap rekening dalam laporan rugi-laba dan neraca menjadi proporsi dari total penjualan (untuk laporan laba-rugi) atau dari total aktiva (untuk neraca). Dalam laporan common size, seluruh akun dinyatakan dalam presentase dan tidak ditunjukkan jumlah moneternya. Dalam laporan keuangan common size (laporan yang berukuran sama) adalah karena total jumlah akun-akun dalam kelompok yang bersangkutan adalah 100%. Prosedur dalam analisis common size disebut sebagai analisis vertikal karena melakukan evaluasi akun dari atas ke bawah (atau dari bawah ke atas).

Rumus Analisis Common Size:

Neraca : (item-item dalam Neraca / Tot. Aktiva) x 100% Rugi/Laba : (item -item dalam Lap. Rugi laba / Tot. Penjualan) x 100% Cara Perhitungan Persentase Common Size

Metode mengubah jumlah-jumlah rupiah dari masing-masing unsur laporan keuangan menjadi angka persen dari total, dilakukan sebagai berikut (Djarwanto, 1999: 71) :

1. Nyatakan total aktiva, total pasiva (total utang plus modal sendiri), dan jumlah penjualan netto dengan 100%.

3.2 Perhitungan menggunakan Analisis Common Size

PT HANJAYA MANDALA SAMPOERNA Tbk. ANALISIS COMMON SIZE LAPORAN POSISI KEUANGAN

PERIODE 2014-2016

(dalam jutaan rupiah)

Akun 2014 2015Periode 2016 2014 Analsis Common Size2015 2016

Rp Rp Rp % % %

ASET

Aset lancar

Kas dan setara kas 65,086 1,718,738 5,056,183 0.23 4.52 4.52

Piutang usaha

- Pihak ketiga 855,768 2,288,676 3,124,358 3.02 6.02 6.02

- Pihak-pihak berelasi 153,877 170,066 198,168 0.54 0.45 0.45

Piutang lainnya

- Pihak ketiga 80,286 124,063 190,079 0.28 0.33 0.33

- Pihak-pihak berelasi 8,006 2,144,022 1,483,815 0.03 5.64 5.64

Aset keuangan jangka pendek lainnya 1,349,701 1,634,332 3.55 3.55

Persediaan 17,431,586 19,071,523 19,442,023 61.42 50.17 50.17

Pajak dibayar dimuka

- Pajak penghasilan badan 2,448 1,418 0.01 0.00 0.00

- Pajak lain-lain 676,086 1,168,354 974,217 2.38 3.07 3.07

Uang muka pembelian tembakau 1,328,672 1,536,678 1,377,109 4.68 4.04 4.04

Biaya dibayar dimuka 171,411 156,025 167,212 0.60 0.41 0.41

Aset atas kelompok lepasan yang dimiliki untuk

dijual 4,288 78,066 0.02 0.21 0.21

Jumlah aset lancar 20,777,514 29,807,330 33,647,496 73.21 78.42 78.42

Aset tidak lancar

Investasi pada entitas asosiasi 48,347 61,789 62,174 0.17 0.16 0.16

Aset tetap 5,919,600 6,281,176 6,895,483 20.86 16.52 16.52

Tanah untuk pengembangan 114,900 113,729 114,888 0.40 0.30 0.30

Aset pajak tangguhan 219,407 235,765 272,268 0.77 0.62 0.62

Goodwill 60,423 60,423 60,423 0.21 0.16 0.16

Aset tidak lancar lainnya 804,448 844,896 870,447 2.83 2.22 2.22

Jumlah aset tidak lancar 7,603,116 8,203,394 8,860,781 26.79 21.58 21.58

JUMLAH ASET 28,380,630 38,010,724 42,508,277 100.00 100.00 100.00

LIABIITAS

Liabilitas jangka pendek

Pinjaman

- Pihak ketiga 90,658 0.32

- Pihak berelasi 2,744,820 9.67

Utang usaha dan lainnya

- Pihak ketiga 1,819,182 2,313,370 2,567,887 6.41 6.09 6.04

- Pihak-pihak berelasi 942,290 877,743 1,302,730 3.32 2.31 3.06

Utang Pajak

- Pajak penghasilan badan 382,594 364,569 735,290 1.35 0.96 1.73

- Pajak lain-lain 723,887 49,154 898,492 2.55 0.13 2.11

utang cukai 6,164,841 176,838 21.72 0.00 0.42

Akrual 120,209 238,337 0.42 0.63 0.00

Liabilitas imbalan kerja

- jangka pendek 507,145 628,781 691,643 1.79 1.65 1.63

Pendapatan tangguhan

- jangka pendek 79,645 45,410 34,830 0.28 0.12 0.08

Liabilitas keuangan jangka pendek lainnya 5,329 0.02 0.00 0.00

Liabilitas sewa pembiayaan

- jangka pendek 19,630 20,248 20,768 0.07 0.05 0.05

Liabilitas atas kelompok lepasan dimiliki untuk

dijual 1,062 0.00 0.00 0.00

Liabilitas jangka panjang 0.00 0.00 0.00

Liabilitas imbalan kerja 1,172,616 1,351,368 1,806,764 4.13 3.56 4.25

Liabilitas pajak tangguhan 730 0.00 0.00 0.00

Liabilitas sewa pembiayaan 33,455 40,878 65,744 0.12 0.11 0.15

Pendapatan tangguhan 75,485 63,744 32,277 0.27 0.17 0.08

Jumlah liabilitas jangka panjang 1,282,286 1,455,990 1,904,785 4.52 3.83 4.48

Jumlah liabilitas 14,882,516 5,994,664 8,333,263 52.44 15.77 19.60

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham

Modal dasar 438,300 465,272 465,272 1.54 1.22 1.09

Tambahan modal disetor 99,396 20,185,848 20,466,910 0.35 53.11 48.15

Selisih kurs karena penjabaran laporan keuangan 646,270 646,518 646,928 2.28 1.70 1.52

Ekuitas lainnya -29,721 -29,721 -29,721 -0.10 -0.08 -0.07

Saldo laba 0.00 0.00 0.00

- Dicadangkan 90,000 90,000 95,000 0.32 0.24 0.22

- Belum dicadangkn 12,253,869 10,358,143 12,530,625 43.18 27.25 29.48

Jumlah ekuitas 13,498,114 32,016,060 34,175,014 47.56 84.23 80.40

JUMLAH LIABILITAS DAN EKUITAS 28,380,630 38,010,724 42,508,277 100.00 100.00 100.00

2014 2015 2016 0

20 40 60 80 100 120

Dari data Laporan Posisi Keuangan PT. Hanjaya Mandala Sampoerna Tbk dan entitas anaknya tahun 2014, 2015, dan 2016 diatas dapat diketahui persentase per komponennya, dan dapat disimpulkan dalam analisa Common Size dari Neraca akun kas dan setara kas PT. HANJAYA MANDALA SAMPOERNA Tbk DAN ENTITAS ANAKNYAsebagai berikut:

1. Antara Komponen Kas dengan Total Aset (dalam jutaan rupiah) Untuk tahun 2014 adalah:

¿Kas dan Setara Kas

Total Aset x100

¿ Rp65.086

Rp28.380 .630x100 = 0,23%

Artinya, saldo kas tahun 2014 sebesar 0,23% dari jumlah aset akhir tahun tersebut atau setiap Rp1 aktiva diinvestasikan dalam bentuk kas sebesar Rp0,0023

Untuk tahun 2015 adalah: ¿Kas dan Setara Kas

Total Aset x100

¿ Rp1.718 .738

Rp38.010 .724x100 =4,52%

Artinya, saldo kas tahun 2015 sebesar 4,52%% dari jumlah aktiva akhir tahun tersebut atau setiap Rp1 aktiva diinvestasikan dalam bentuk kas sebesar Rp0,0452

Untuk tahun 2016 adalah: ¿Kas dan Setara Kas

Total Aset x100

¿ Rp5.056 .183

Rp42.508 .277x100

= 4.52%

Artinya, saldo kas tahun 2015 sebesar 4,52% dari jumlah aktiva akhir tahun tersebut atau setiap Rp1 aktiva diinvestasikan dalam bentuk kas sebesar Rp0,0452

¿Utang Pajak Penghasilan Badan

Artinya, saldo utang pajak tahun 2014 sebesar 1,35% dari jumlah liabilitas dan modal akhir tahun tersebut atau setiap Rp1 liabilitas per 31

Desember 2014 adalah Rp0,0135 aset yang dibiayai dari utang pajak sebesar Rp0,0135

Untuk tahun 2015 adalah :

¿Utang Pajak Penghasilan Badan

Total Liabilitas dan

Artinya, saldo utang pajak tahun 2015 sebesar 0,96% dari jumlah liabilitas dan modal akhir tahun tersebut atau setiap Rp1 liabilitas per 31

Desember 2015 adalah Rp0,0096 aset yang dibiayai dari utang pajak sebesar Rp0,0096

Untuk tahun 2016 adalah :

¿Utang Pajak Penghasilan Badan

Artinya, saldo utang pajak tahun 2016 sebesar 1,73% dari jumlah liabilitas dan modal akhir tahun tersebut atau setiap Rp1 liabilitas per 31

PT HANJAYA MANDALA SAMPOERNA Tbk. ANALISIS COMMON SIZE LAPORAN LABA RUGI

PERIODE 2014-2016

(dalam jutaan rupiah)

Akun

Periode Analisis Commond Size

2014 2015 2016 2014 2015 2016

Rp Rp Rp % % %

Penjualan bersih 80,690,139 Rp 89,069,306 Rp 95,466,657 Rp 100 100 100

Beban pokok penjualan (60,190,077) (67,304,917) (71,611,981) -75 -76 -75

Laba kotor 20,500,062 21,764,389 23,854,676 25 24 25

Beban penjualan (5,295,372) (5,974,163) (6,097,049) -7 -7 -6

Beban umum dan administrasi (1,399,271) (1,742,155) (1,737,275) -2 -2 -2

Penghasilan lain-lain 151822 148549 267679 0 0 0

Beban lain-lain (263106) (210358) (108713) 0 0 0

Penghasilan keuangan 57465 68963 854068 0 0 1

Biaya keuangan (47,416) (138,425) (22,324) 0 0 0

Bagian atas hasil bersih entitas asosiasi 14115 15844 385 0 0 0

Laba sebelum pajak penghasilan 13,718,299 13,932,644 17,011,447 17 16 18

Beban pajak penghasilan (3,537,216) (3,569,336) (4,249,218) -4 -4 -4

Laba tahun berjalan 10,181,083 10,363,308

12,762,22

9 13 12 13

Penghasilan komprehensif lain

Pos yang tidak akan direklasifikasi ke laba rugi:

Beban pajak penghasilan 55221 2883 77429 0 0 0 Terkait

(166,149) (8,549) (232,438) 0 0 0

Pos yang akan direklasifikasi ke laba rugi:

Selisih kurs karena penjabaran laporan keuangan 61 248 410 0 0 0

Penghasilan komprehensif lain, (166,088) (8,301) (232,028) 0 0 0

setelah pajak

JUMLAH PENGHASILAN KOMPREHENSIF

TAHUN BERJALAN 10,014,995 10,355,007 12,530,201 12 12 13

Laba yang diatribusikan kepada:

pemilik entitas induk 10,181,083 10,363,308 12,762,229 13 12 13

kepentingan nonpengendali -

-10,181,083 10,363,308 12,762,229 13 12 13

Jumlah penghasilan komprehensif yang diatribusikan kepada :

pemilik entitas induk 10,014,995 10,355,007 12,530,201 12 12 13

kepentingan nonpengendali -

-10,014,995 10,355,007 12,530,201 12 12 13

Laba per saham dasar 2306 2326 110

dan dilusian (Rupiah penuh)*)

2014 2015 2016 0

2 4 6 8 10 12 14 16 18 20

Laba sebelum pajak Laba tahun berjalan

Dari data Laporan Laba Rugi dan Komperhensif Lainya PT. Hanjaya Mandala Sampoerna Tbk dan entitas anaknya tahun 2014, 2015, dan 2016 diatas dapat diketahui persentase per komponennya, dan dapat disimpulkan dalam analisa Common Size dari laba sebelum pajak PT. HANJAYA MANDALA

SAMPOERNA Tbk DAN ENTITAS ANAKNYAsebagai berikut:

mendapatkan laba 18% yang mana, laba sebelum pajak ini adalah laba sebelum pajak yang paling tinggi dari periode 2014 – 2016.

Sedangkan untuk beban pokok penjualan turun selama tahun 2014-2016 pada tahun 2014 beban pokok penjualan sebesar 75%, pada tahun 2015 beban pokok penjualan naik sebesar 1% menjadi 76% dan pada tahun 2016 jumlah beban pokok penjualan naik dari Rp67.304.917 (dalam jutaan rupiah) menjadi Rp71.611.981 (dalam jutaaan rupiah) tetapi berdasarkan perhitungan common size beban pokok penjualan pada tahun 2016 turun sebesar 1%. Ini mengartikan bahwa PT. Hanjaya Mandala Sampoerna Tbk mampu menekan beban pokok penjualan untuk mendapatkan laba yang lebih besar.

BAB IV ANALISIS RASIO 4.1 Pengertian Analisis Rasio

Analisis rasio adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan yang lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap suatu perusahaan tertentu.Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Manfaat Analisis Rasio :

a. Membantu penganalisis untuk mengetahui keadaan perusahaan yang bersangkutan

b. Perkembangan keuangan perusahaan yg bersangkutan.

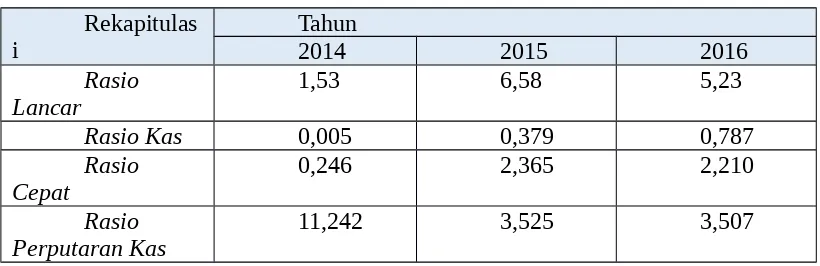

4.2 Perhitungan Menggunakan Analisis Rasio Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) lancar, yang berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kwajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan, maupun di dalam perusahaan.

a. Current Ratio (Rasio Lancar)

Current Ratio mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan asset lancar yang dimiliki.

Current Ratio= Aset Lancar

Tahun2014=Rp20.777 .514

Rp13.600 .230 X100=1,53

Tahun2015=Rp29.807.330

Rp4.538.674 X100=6,58

Tahun2016=Rp33.647 .496

Rp6.428 .478 X100=5,23

Analisis rasio lancar PT Hanjaya Mandala Sampoerna Tbk. tahun 2014 menunjukkan jumlah aktiva lancar sebanyak 1,5 (dibulatkan) kali utang lancar setiap Rp 1 utang lancar, dijamin oleh Rp1,5 aset lancar. Tahun 2014 ke tahun 2015 mengalami kenaikan yang cukup pesat, sebesar Rp 6,6 (dibulatkan) asset lancar dapat menjamin Rp 1 utang lancar. Namun tahun 2015 ke tahun 2016 sedikit mengalami penurunan yang berselisih 1,35. Hal ini berarti perusahaan mampu mengelola/memanajemen asset lancar tahun 2015 lebih baik daripada tahun setelahnya. Tahun 2015 menandakan bahwa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya lebih besar daripada tahun sesudahnya. Namun, di samping itu rasio lancar yang tinggi menunjukkan adanya kelebihan aset lancar yang akan mempunyai pengaruh kurang baik terhadap profitabilitas perusahaan karena aktiva lancar secara umum menghasilkan tingkat return yang lebih rendah dibandingkan dengan aset tetap.

b. Cash Ratio

Cash Ratio Merupakan Ratio (Rasio) yang digunakan dalam mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia.

Cash Ratio=(Kas+Setara Kas)

Tahun2014= (Rp65.086)

Rp13.600 .230x100 =0,005

Tahun2015=(Rp1.718 .738)

Rp4.538 .674 x100 =0,379

Tahun2016=(5.056 .183)

6.428 .478 x100=0,787

.Tahun 2014 dan 2015 merupakan keadaan perusahaan yang kurang baik dikarenakan rasio kas yang berada di bawah rata-rata industri yaitu sebesar 50%, hal ini dinilai buruk karena untuk membayar kewajiban masih memerlukan waktu untuk menjual sebagian dari aktiva lancar lainnya, sedangkan pada tahun 2016 kondisi rasio kas tergolong cukup baik karena berada di atas rata-rata industri untuk rasio kas.

c. Acid Test Ratio (Rasio Cepat/quick ratio)

Rasio cepat mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengam menggunakan asset lancar yang dimilikinya tanpa memanfaatkan persediaan.

RasioCepat=Aset Lancar−Persediaan

Utang Lancar

Tahun2014=20.777 .514−17.431586

13.600 .230 =0,246

Tahun2015=29.807 .330−19.071 .523

4.538.674 =2,365

Tahun2016=33.647 .496−19.442.023

6.428 .478 =2,210

dikeluarkan dari asset lancar untuk perhitungan rasio cepat. Rasio cepat PT Hanjaya Mandala Sampoerna Tbk. tahun 2015 lebih besar dari tahun sebelum dan sesudahnya. Jika rata-rata industri untuk rasio cepat adalah 1,5 kali, maka keadaan perusahaan pada tahun 2015 dan 2016 lebih baik dari tahun 2014, karena kondisi ini menunjukkan bawha perusahaan tidak harus menjual persediaannya jika akan melunasi utang lancarnya, tetapi dapat menjual surat berharga atau penagihan piutang.

d. Rasio perputaran kas

Perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas utuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Rasio Perputaran Kas= penjualanbersih

total aktiva lancar−totalutanglancar

Tahun2014= 80.690 .139

20.777 .514−13.600 .230=11,242

Tahun2015= 89.069 .306

29.807 .330−4.538 .674=3,525

Tahun2016= 95.466 .657

33.647 .496−6.428 .478=3,507

Tabel 4.2.1

PT Hanjaya Mandala Sampoerna Tbk.

Rekapitulasi Analisis Rasio Likuiditas

Rasio Kas 0,005 0,379 0,787

Rasio

Berdasarkan rasio likuiditas, terlihat terlihat bahwa pada tahun 2014 adanya utang cukai dan utang dari pihak yang berelasi maka utang lancar perusahaan hampir setara dengan aktiva lancar yang dimiliki, apabila melihat aktiva lancar tanpa melihat persediaan yang ada, perusahaan juga hanya dapat menutupi sebagian utang lancar dan biaya-biaya saat jatuh tempo. Kas yang dimiliki perusahaan juga belum dapat menutup utang lancar perusahaan. Dilihat dari perputaran kas tahun 2014 yang sangat tinggi maka dapat disimpulkan bahwa perusahaan tidak mampu dalam memenuhi kewajiban jangka pendeknya.

Sedangkan pada tahun 2015 perusahaan telah dapat menutupi utang lancarnya dengan menggunakan aktiva lancar yang dimiliki, hal ini dikarenakan pada tahun 2015, tidak ada utang cukai dan utang dari pihak yang berelasi, dan dari segi penutupan utang lancar dengan menggunakan kas, pada tahun 2015 kas perusahaan telah dapat menutupi sebagian utang lancar yang dimiliki dengan perputaran kas yang cukup baik, yaitu tidak terlalu tinggi namun juga tidak terlalu rendah.

dapat menutupi hampir sebagian utang lancarnya dengan menggunakan kas, dikarenakan adanya kenaikan jumlah uang kas pada perusahaan di tahun 2016. Sedangkan berdasarkan aktiva lancar dikurang persediaan yang ada, perusahaan telah mampu menutupi utangnya dengan baik. Perputaran kas yang terjadi pada tahun 2016 juga cukup baik.

Rasio Solvabilitas

Rasio solvabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya, atau dengan kata lain rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Perusahaan dikatakan solvable jika total asset > total hutang.

a. Rasio Total Utang terhadap Total Aset (DAR)

Rasio ini menghitung seberapa jauh dana disediakan oleh kreditur. Rasio yang tinggi berarti perusahaan menggunakan leverage keuangan yang tinggi. Penggunaan leverage keuangan yang tinggi akan meningkatkan ROE dengan cepat, tetapi sebaliknya jika penjualan menurun, ROE akan menurun pula. Risiko perusahaan dengan leverage keuangan yang tinggi akan semakin tinggi pula.

Rasio totalutang terhadaptotal aset=Total Utang

Total Aset

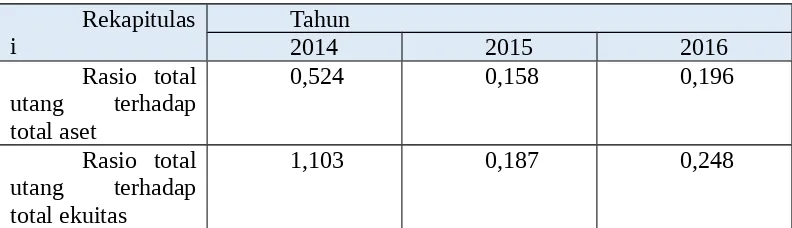

Rasio DAR pada PT Hanjaya Mandala Sampoerna Tbk. Menunjukkan bahwa pada tahun 2014, 52% pendanaan perusahaan dibiayai dengan utang, sedangkan untuk tahun 2015 dan 2016 perusahaan hanya dibiayai sekitar 15% dan 19% dari utang untuk pendanaan.

b. Rasio Total Utang terhadap Total Ekuitas (DER)

Rasio totalutang terhadaptotal ekuitas= TotalUtang

Total Ekuitas

Tahun2014=14.882 .516

13.498 .114=¿ 1,103

Tahun2015= 5.994 .664

32.016 .060=¿ 0,187

Tahun2016= 8.333 .263

34.175 .014=0,248

Tabel 4.2.2

PT Hanjaya Mandala Sampoerna Tbk.

Rekapitulasi Analisis Rasio Solvabilitas

Berdasarkan tabel di atas. Pada tahun 2014 jika di persentase kan maka sekitar 52% pendanaan masih di biayai oleh utang , hal ini dikarenakan jumlah utang perusahaan hampir mencapai setengah aset perusahaan. Sedangkan dilihat dari ekuitas perusahaan tahun 2014 dapat disimpulkan bahwa seluruh modal perusahaan di biayai oleh utang perusahaan.

Pada tahun 2015 jika di persentasekan, makan hanya sekitar 15% pendanaan masih di biayai oleh utang, hal ini di karenakan jumlah utang pada tahun 2015 mengalami penurunan yang cukup drastis. Dan dari ekuitas perusahaan hanya 18% yang dibiayai oleh uatang perusahaan.

Selanjutnya, pada tahun 2016 pendanaan aset yang di biayai oleh utang terjadi kenaikan 4% dari tahun sebelumnya, dikarenakan adanya sedikit tambahan utang di tahun 2016 sedangkan ekiutas perusahaan hanya dibiayai sekitar 25% dari utang perusahaan, baik utang jangaka panjang maupun jangka pendek.

Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu.

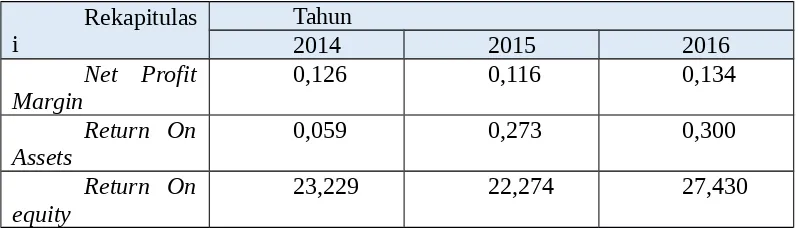

a. Net Profit Margin

Yaitu menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dilihat langsung pada analisis common-size untuk laporan laba rugi. Rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu.

Rasionet profit margin=Lababersih

Penjualan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Sedangkan NPM yang rendah menunjukkan penjualan yang terlalu rendah untuk tingkat biaya yang tertentu, atau kombinasi dari kedua hal tersebut, yang secara umum rasio yang rendah bisa menujukkan ketidakefisienan manajemen. Untuk industri manufaktur cenderung memiliki rasio net profit margin yang tinggi. Pada PT Hanjaya Mandala Sampoerna Tbk., rasio net profit margin (NPM) mengalami penurunan di tahun 2015 yang semula sebesar 0,126 menjadi 0,116. Namun untuk tahun 2016 mengalami peningkatan yang semula 0,116 menjadi 0,136.

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

Rasio yang tinggi menunjukkan efisiensi manajemen asset, yang berarti efisiensi manajemen. Pada PT Hanjaya Mandala Sampoerna Tbk., Rasio return on asset (ROA) dari tahun 2014 hingga 2016 terus mengalami kenaikan yang cukup signifikan, yaitu dari tahun 2014 dengan 5,9% naik menjadi 27% pada tahun 2015,dan meningkat lagi di tahun 2016 sebesar 30%.

c. Return on Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Tabel 4.3

PT Hanjaya Mandala Sampoerna Tbk.

Rekapitulasi Analisis Rasio Profitabilitas (NPM) mengalami penurunan di tahun 2015 yang semula sebesar 12% ditahun 2014, menjadi 11% meski penurunan tidak terlalu banyak. Namun untuk tahun 2016 mengalami kenaikan yang semula 11% menjadi 13% Dalam tiga tahun pelaporan tersebut laba yang dihasilkan perusahaan terus mengalami peningkatan tetapi diikuti juga dengan peningkatan biaya-biaya perusahaan.

Rasio yang tinggi menunjukkan efisiensi manajemen asset. Pada Hanjaya Mandala Sampoerna Tbk., Rasio return on asset (ROA) dari tahun 2013 hingga 2016 menunjukkan nilai kenaikan yang sifnifikan.

Rasio Akvifitas

Rasio aktifitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula diartikan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaandari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola asset yang dimilikinya atau mungkin justru sebaliknya..

a. Perputaran Persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan ini berputar dalam sautu periode.

Pada PT Hanjaya Mandala Sampoerna Tbk., Rasio perputaran persediaan mengalami perubahan yang konstan. Tahun 2014 hingga 2016 perputaran persediaan mengalami 5 kali (Dibulatkan) perputaran dalam setiap tahunnya.

b. Perputaran Aktiva Tetap

tetapnya, berguna untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum.

Perputaran AktivaTetap= Penjualan

Aktiva Tetap

Tahun2014=80.690.139

7.603.116 =¿ 10,613

Tahun2015=89.069 .306

8.203 .394 =10,858

Tahun2016=95.466 .657

8.860.781 =10,774

Semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. Pada PT Hanjaya Mandala Sampoerna Tbk., Rasio perputaran aset tetap mengalami fluktuasi dengan peningkatan di tahun 2015 yang semula 10,613 kali menjadi 10,858 kali kemudian tahun 2016 mengalami penurunan menjadi 10,774.

c. Perputaran Total Aset

Rasio ini menghitung efektivitas penggunaan total asset. Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (investasi).

PerputaranTotal Aset=Penjualan

Total Aset

Tahun2014=80.690.139

28.380.630=¿ 2,843

Tahun2015=89.069 .306

Tahun2016=95.466.657

42.508.277=2,246

Tabel 4.4.4

PT Hanjaya Mandala Sampoerna Tbk.

Rekapitulasi Analisis Rasio Aktivitas

Pada tahun 2014 perputaran persediaan pada PT Hanjaya Mandala Sampoerna Tbk., mengalami hanya 5x perputaran (jika dibulatkan), sedangkan perputaran aktiva tetap mengalami 11x perputaran (jika dibulatkan) dalam satu tahun hal ini dapat dikatakan baik, artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 10 penjualan, dengan perputaran total aktiva 3x perputaran (jika dibulatkan) dalam setahun.

Tidak jauh berbeda dengan tahun sebelumnya, tahun 2015 perputaran persediaan pada PT Hanjaya Mandala Sampoerna Tbk., mengalami hanya 5x perputaran (jika dibulatkan), dengan perputaran aktiva tetap sebanyak 11x (jika dibulatkan) dan perputaran total aktiva mengalami penurunan, yaitu hanya sebanyak 2x (jika dibulatkan) perputaran.

BAB V KESIMPULAN

1. Posisi keuangan pada PT Hanjaya Mandala Sampoerna Tbk, dalam periode tahun 2014 sampai dengan 2016 baik menggunakan metode analisis trend, mengalami kenaikan yang konstan setiap tahunnya, sedangkan jika menggunakan analisis command size dan analisis rasio terjadi kenaikan yang cukup pesat di tahun 2015 dan sedikit penurunan di tahun 2016

2. Kelemahan yang menjadi kekurangan perusahaan, di tinjau dari profitasbilitas pada PT Hanjaya Mandala Sampoerna Tbk., dalam menghasilakan keuntungan pada tingkat penjualan aset dan modal saham tertentu perusahaan masih tergolong rendah.

3. sedangkan kekuatan yang dimiliki dalam metode perhitungan rasio kas PT. Hanjaya Mandala Tbk pada tahunn 2014 setiap Rp.1 utang lancar dapat dijamin oleh Rp1,5 aset lancar sedangkan pada tahun 2015 mengalami kenaikan yang cukup pesat dengan aset lancar sebesar Rp6,6 dapat menjamin setiap Rp1 utang lancar, sedangkan tahun 2016 mengalami sedikit penurunan tetapi tidak terlalu besar berupa Rp5,2 aset lancar dapat menjamin Rp1 utang lancar.

4. Langkah perbaikan yang perlu di ambil yaitu berupa peningkatan kinerja manajemen dalam pemasaran dan menghasilkan laba parusahaan.

DAFTAR PUSTAKA

http://www.sampoerna.com/id_id/about_us/pages/our_employees.aspx

www.acedmia.edu/18272449/ANALISIS_LAPORAN_KEUANGAN_KONSOLI DASI_PT.HM_SAMPOERNA.Tbk_DAN_ANAK_ENTITAS_TAHUN_2012_D AN_2013

Kasmir.2008.Analisis Laporan Keuangan. Jakarta:PT. RajaGrafindo Persada