PENERAPAN MANAJEMEN RISIKO IPC

SEBAGAI PILAR PRAKTEK

GOOD CORPORATE GOVERNANCE

PT. PELABUHAN INDONESIA II (PERSERO)

BIDANG USAHA JASA KEPELABUHANAN

TIM PENYUSUN

1. ANDI ISNOVANDIONO 2. RIZQI WIJAYANTO

3. METTA RAJENDRA DEWI 4. ANDRE RIZKY BUDHITAMA

JAKARTA, OKTOBER 2012

PENANGGUNG JAWAB:

SM. MANAJEMEN RISIKO DAN JAMINAN MUTU PT.PELABUHAN INDONESIA II (PERSERO)

ANDI ISNOVANDIONO NIPP. 271116014

ABSTRAK

Penerapan manajemen risiko di PT. Pelabuhan Indonesia II (Persero) yang selanjutnya disebut IPC dalam makalah ini sebagai salah satu pilar praktek Tata Kelola Perusahaan Yang Baik / Good Corporate Governance (GCG) telah dilaksanakan sejak tahun 2005 dengan ditetapkannya Surat Keputusan Direksi Nomor : HK. 56/3/19/PI.II-05 tentang Penerapan Sistem Manajemen Risiko Di Lingkungan PT. (Persero) Pelabuhan Indonesia pada tanggal 6 Juni 2005. Undang – undang Pelayaran No. 17 Tahun 2008 yang membuka peluang adanya kompetisi dalam bisnis kepelabuhanan turut menjadi alasan pentingnya praktek GCG melalui implementasi Sistem Manajemen Risiko IPC.

stakeholders kepada perusahaan dengan memperkecil kerugian yang akan timbul (potential loss) melalui penerapan sistem manajemen risiko secara konsisten, berkesinambungan dan didukung profesionalisme, sumber daya serta sistem informasi yang handal atas seluruh risiko yang timbul akibat kegiatan perusahaan.

Prinsip – prinsip GCG yaitu transparansi, akuntabilitas, responsibilitas, independensi dan fairness (kewajaran) menjadi spirit dalam praktek manajemen risiko mengacu pada pendekatan proses manajemen risiko pada ISO 31000 yang di dalamnya terdapat tahapan komunikasi dan konsultasi, penetapan konteks, identifikasi risiko, analisa risiko, evaluasi risiko, penanganan risiko dan peninjauan serta pemantauan secara berkesinambungan terhadap risiko.

Direksi IPC dalam pengambilan keputusan/tindakan telah mempertimbangkan risiko usaha. Hal ini tercermin dalam penyusunan Rencana Kerja dan Anggaran / Pendapatan (RKAP) dengan justifikasi analisa risiko. Direksi telah menyampaikan laporan profil manajemen risiko dan penanganannya bersamaan dengan laporan berkala perusahaan pada setiap triwulan kepada Dewan Komisaris sebagai perwakilan pemegang saham c,q Komite Manajemen Risiko. Dari hasil identifikasi risiko di Kantor Pusat dan seluruh Cabang Pelabuhan / Unit kerja / Satuan Kerja pada tahun 2012, IPC mencatat adanya 1.680 risiko dalam Risk Register korporat.

Direksi memandang perlu dilakukan upaya penyempurnaan sistem manajemen risiko yang dibangun secara swakelola dan diterapkan oleh IPC sejak tahun 2005 dengan maksud untuk membentuk Sistem Manajemen Risiko dengan standar ISO 31000 yang lebih efektif, tanggap dan cepat merespon perubahan strategi dan tujuan perusahaan. Untuk mewujudkan hal tersebut Direksi IPC mengambil langkah strategis yakni kebijakan investasi non fisik tahun 2012 berupa Pekerjaan Konsultansi Pembangunan Enterprise Risk Management (ERM).

BAB 1 PENDAHULUAN

a) Latar Belakang

1. Penerapan Manajemen Risiko Sebagai Persyaratan GCG

Penerapan manajemen risiko di PT. Pelabuhan Indonesia II (Persero) yang selanjutnya dalam makalah ini disebut dengan nama IPC dimulai sejak tahun 2005 dengan ditetapkannya Surat Keputusan Direksi Nomor : HK. 56/3/19/PI.II-05 tentang

Penerapan Sistem Manajemen Risiko Di Lingkungan PT. (Persero) Pelabuhan Indonesia pada tanggal 6 Juni 2005.

Dasar dari penerapan manajemen risiko tersebut adalah Keputusan Menteri BUMN Nomor KEP-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik Negara pada tanggal 31 Juli 2002. Keputusan Menteri tersebut mengalami penyesuaian dengan dikeluarkannya Peraturan Menteri BUMN Nomor PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara pada tanggal 1 Agustus 2011, yang kemudian kembali mengalami penyesuaian dengan terbitnya Peraturan Menteri BUMN Nomor PER-09/MBU/2012 tentang Perubahan Atas Peraturan Menteri Badan Usaha Milik Negara Nomor PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara pada tanggal 6 Juli 2012.

Dalam Keputusan Menteri BUMN dimaksud, pasal-pasal yang terkait dengan kewajiban penerapan manajemen risiko adalah :

Bagian Keenam

Manajemen Risiko (Risk Management) Pasal 25

(1) Direksi dalam setiap pengambilan keputusan/tindakan, harus mempertimbangkan risiko usaha.

(2) Direksi wajib membangun dan melaksanakan program manajemen risiko korporasi secara terpadu yang merupakan bagian dari pelaksanaan program GCG. (3) Pelaksanaan program manajemen risiko dapat dilakukan, dengan:

a. Membentuk unit kerja tersendiri yang ada di bawah Direksi; atau

b. Memberi penugasan kepada unit kerja yang ada dan relevan untuk menjalankan fungsi manajemen risiko.

(4) Direksi wajib menyampaikan laporan profil manajemen risiko dan penanganannya bersamaan dengan laporan berkala perusahaan.

Bagian Ketujuh

Sistem Pengendalian Intern (Internal Control System) Pasal 26

(2) Sistem pengendalian intern sebagaimana dimaksud pada ayat (1), antara lain mencakup hal-hal sebagai berikut:

a. Lingkungan pengendalian intern dalam perusahaan yang dilaksanakan dengan disiplin dan terstruktur, yang terdiri dari:

1) Integritas, nilai etika dan kompetensi karyawan; 2) Filosofi dan gaya manajemen;

3) Cara yang ditempuh manajemen dalam melaksanakan kewenangan dan tanggung jawabnya;

4) Pengorganisasian dan pengembangan sumber daya manusia; dan 5) Perhatian dan arahan yang dilakukan oleh Direksi.

b. Pengkajian terhadap pengelolaan risiko usaha (risk assessment), yaitu suatu proses untuk mengidentifikasi, menganalisis, menilai pengelolaan risiko yang relevan.

c. Aktivitas pengendalian, yaitu tindakan-tindakan yang dilakukan dalam suatu proses pengendalian terhadap kegiatan perusahaan pada setiap tingkat dan unit dalam struktur organisasi BUMN, antara lain mengenai kewenangan, otorisasi, verifikasi, rekonsiliasi, penilaian atas prestasi kerja, pembagian tugas, dan keamanan terhadap aset perusahaan.

d. Sistem informasi dan komunikasi, yaitu suatu proses penyajian laporan mengenai kegiatan operasional, finansial, serta ketaatan dan kepatuhan terhadap ketentuan peraturan perundang-undangan oleh BUMN.

e. Monitoring, yaitu proses penilaian terhadap kualitas sistem pengendalian intern, termasuk fungsi internal audit pada setiap tingkat dan unit dalam struktur organisasi BUMN, sehingga dapat dilaksanakan secara optimal.

Pasal 27

Direksi menyusun ketentuan yang mengatur mekanisme pelaporan atas dugaan penyimpangan pada BUMN yang bersangkutan.

Bagian Kedelapan Pengawasan Intern

Pasal 28

(1) Direksi wajib menyelenggarakan pengawasan intern.

(2) Pengawasan intern sebagaimana dimaksud pada ayat (1) dilakukan, dengan: a. Membentuk Satuan Pengawasan Intern; dan

b. Membuat Piagam Pengawasan Intern.

(3) Satuan Pengawasan Intern sebagaimana dimaksud pada ayat (2) huruf a, dipimpin oleh seorang kepala yang diangkat dan diberhentikan oleh Direktur Utama berdasarkan mekanisme internal perusahaan dengan persetujuan Dewan Komisaris/Dewan Pengawas.

(4) Fungsi pengawasan intern sebagaimana dimaksud pada ayat (1), adalah:

a. Evaluasi atas efektifitas pelaksanaan pengendalian intern, manajemen risiko, dan proses tata kelola perusahaan, sesuai dengan peraturan perundang-undangan dan kebijakan perusahaan;

b. Pemeriksaan dan penilaian atas efisiensi dan efektifitas di bidang keuangan, operasional, sumber daya manusia, teknologi informasi, dan kegiatan lainnya; (5) Direksi wajib menyampaikan laporan pelaksanaan fungsi pengawasan intern

secara periodik kepada Dewan Komisaris/Dewan Pengawas.

(6) Direksi wajib menjaga dan mengevaluasi kualitas fungsi pengawasan intern di perusahaan.

2. UU No. 17 Tahun 2008 Tentang Pelayaran

UU No. 17 Tahun 2008 Tentang Pelayaran menjadi alasan pentingnya praktek GCG melalui implementasi Manajemen Risiko IPC. Undang - undang hasil revisi UU No. 212/1992 ini akan membawa dampak perubahan yang cukup signifikan bagi perjalanan IPC. Sebab dalam hal kepelabuhanan, UU No 17 tahun 2008 memberikan peluang kepada pihak swasta untuk menjadi operator yang juga disejajarkan dengan IPC. Disebutkan dalam pasal kepelabuhanan UU Pelayaran ini bahwa yang menjadi operator adalah BUP (Badan Usaha Pelabuhan) dan dibawah kendali Badan Otoritas Pelabuhan bentukan Departemen Perhubungan. Dengan adanya potensi kompetisi di bidang kepelabuhanan inilah, kebutuhan IPC akan pelaksanaan GCG dengan implementasi Manajemen Risiko yang sistematis dan terukur semakin nyata adanya.

b) Tujuan

c) Sasaran

Sasaran yang ingin dicapai dari penerapan GCG dalam perspektif risiko oleh IPC adalah :

1. Teridentifikasinya risiko yang melekat pada setiap kegiatan baik operasional, penunjang maupun investasi dalam perusahaan ;

2. Ketepatan keputusan penanganan atas risiko yang telah teridentifikasi disertai dengan pertimbangan manfaat biayanya ;

3. Tercapainya tujuan perusahaan dengan dukungan pengelolaan risiko yang sistematis dan selaras dengan prinsip-prinsip GCG (transparency, accountability, responsibility, independency, fairness) ;

4. Terciptanya budaya risiko dalam perusahaan yang ditandai dengan kepedulian setiap pemangku kepentingan terhadap risiko yang mungkin muncul dalam setiap aktivitas perusahaan yang dijalankan.

d) Manfaat

Manfaat dari penerapan manajemen risiko dalam rangka mewujudkan tata kelola GCG oleh IPC adalah sebagai berikut :

1. Menghindarkan IPC dari potensi kerugian yang mungkin timbul karena terjadinya risiko usaha ;

2. Meningkatkan fungsi pengendalian internal IPC ;

3. Meningkatkan efisiensi biaya dan peningkatan pendapatan bagi IPC ;

4. Meningkatkan produktivitas IPC dengan penciptaan efektivitas hasil dari proses bisnis kepelabuhanan dalam rangka meningkatkan kepuasan pelanggan IPC; 5. Mencegah terjadinya musibah yang merugikan IPC dan atau mengurangi dampak

dari bencana / disaster yang mungkin timbul ;

6. Meningkatkan akurasi keputusan yang diambil oleh manajemen IPC dan mengungkapkan potensi tidak tercapainya sasaran dari keputusan yang diambil ; 7. Mendukung proses pencapaian target dari Key Performance Indicators (KPI) IPC ; 8. Mengkomunikasikan profil risiko dari suatu aktivitas yang menjadi objek kajian

risiko kepada pihak – pihak yang berkepentingan ;

9. Memudahkan penyusunan prioritas anggaran dengan mempertimbangkan tingkat risiko dan biaya yang dibutuhkan untuk menurunkan tingkat risiko tersebut.

BAB 2

PENERAPAN MANAJEMEN RISIKO IPC DALAM RANGKA PRAKTEK GCG

a) Kebijakan Manajemen Risiko IPC

didukung profesionalisme, sumber daya serta sistem informasi yang handal atas seluruh potensi risiko yang timbul akibat kegiatan perusahaan.

IPC dalam menjalankan usahanya harus mempertimbangkan risiko yang akan dihadapi serta menetapkan cara-cara menangani risiko dengan memadai sehingga kerugian yang akan timbul dapat diperkecil.

IPC menerapkan suatu proses manajemen dalam menghadapi risiko yang diakibatkan terjadinya bencana alam atau sejenisnya dilingkungan unit kerjanya. Proses yang menggambarkan secara sistematik identifikasi kerugian, analisa tingkat keparahan kerusakan dan mekanisme penanganan paska bencana serta kesesuaian kemampuan keuangan perusahaan.

Direksi dengan persetujuan Dewan Komisaris menetapkan risk tolerance, risk appetite dan batasan minimal risiko yang akan diasuransikan. Penetapan dilakukan pada awal setiap tahun. Kerugian dibawah batas minimal ketetapan Direksi akan ditanggung perusahaan langsung sedangkan kerugian diatas nilai tersebut akan dipertimbangkan untuk diasuransikan. Ketentuan nilai maksimum kerugian-kerugian yang tidak diasuransikan akan ditinjau dan diterbitkan ulang setiap awal tahun berjalan oleh Direktorat Keuangan dan sebagai bahan untuk peninjauan kembali oleh Dewan Komisaris.

Pemilik Risiko (risk owner) bertanggung jawab untuk mengelola risiko pada unit kerja yang menjadi tanggung jawabnya. Setiap pimpinan / manager bertanggung jawab atas pelaksanaan pedoman, prosedur dan instruksi kerja risiko dibawah kendalinya dan selalu berkoordinasi dengan Subdit Manajemen Risiko dan Jaminan Mutu, sedangkan Biro Hukum bertanggung jawab untuk seluruh isi kontrak-kontrak atau Surat Perikatan dengan Pihak Kedua.

IPC melindungi karyawan, pengguna jasa kepelabuhanan atau anggota masyarakat yang secara hukum dapat diterima keberadaannya dan merupakan tanggung jawab perusahaan, terhadap kerugian akibat kecelakaan kerja yang tidak dapat dihindari dalam keadaan normal

b) Komitmen Manajemen IPC Dalam Pengelolaan Risiko

IPC telah menerapkan sistem Manajemen Risiko dengan pembagian tanggung jawab sebagai berikut :

1. Komisaris bertanggung jawab atas pengawasan dan memberikan saran dan nasehat terhadap Direksi atau Manajemen. Komisaris juga bertanggung jawab untuk memastikan bahwa Rencana Jangka Panjang Perusahaan (RJPP) dan

Rencana Kerja Anggaran Perusahaan (RKAP) telah memuat Enterprise Risk Management (ERM) terhadap berbagai risiko perusahaan, Komisaris harus berperan dalam merumuskan nilai-nilai integritas dan etika yang diharapkan dan memastikannya hal tersebut diimplementasikan di lingkungan IPC. Dalam pelaksanaan pengawasan, Komisaris dapat membentuk Komite Audit dan atau Komite Manajemen Risiko. Bersama - sama dengan Direksi menetapkan Risk Tolerance, Risk Appetite, Batas minimal risiko yang diasuransikan perusahaan, Kriteria Tinggi dan Rendahnya dampak dan kemungkinan risiko yang akan dijadikan rujukan dalam pemetaan risiko di seluruh perusahaan.

2. Manajemen eksekutif untuk Kantor Pusat meliputi, Direktur Utama, para anggota Direksi lainnya, para Kepala Biro, dan para Senior Manager. Manajemen eksekutif paling bertanggung jawab untuk membangun, menerapkan, memelihara dan meningkatkan Sistem Manajemen Risiko serta menjunjung tinggi nilai-nilai integritas dan etika yang telah dirumuskan oleh Komisaris. Tanggung jawab Manajemen eksekutif terdiri dari perumusan kebijakan Manajemen Risiko, fokus kepada risiko, penyusunan pedoman (manual) Sistem Manajemen Risiko, penetapan struktur organisasi, pemberian/penetapan wewenang tanggung jawab (job description), penyelenggaraan tinjauan Sistem Manajemen Risiko secara berkala, menyediakan dan meningkatkan sumber daya termasuk sumber daya keuangan, personil-personil kunci untuk penerapan pemeliharaan dan peningkatan Sistem Manajemen Risiko termasuk pelaporan atau pengungkapan risiko, serta mengkomunikasikan semua risiko yang akan dihadapi oleh perusahaan kepada pihak yang memerlukan. Kepala Satuan Pengawas Intern bertanggung jawab atas pelaksanaan audit berbasis risiko di lingkungan IPC. Manajemen Eksekutif untuk Kantor Cabang meliputi General Manager, Deputy General Manager, para Manager dan para Asisten General Manager bertanggung jawab atas penerapan Sistem Manajemen Risiko secara efektif di lingkungan yang menjadi tanggung jawabnya.

3. Satuan Manajemen Risiko (SMR)

Penilaian Risiko

b) Dalam tahap implementasi Sistem Manajemen Risiko membantu Direksi dalam pelaksanaan identifikasi risiko, pemetaan risiko dan menyiapkan bahan-bahan untuk kepentingan review Manajemen Risiko.

4. Subdit Manajemen Risiko dan Jaminan Mutu

a) Bertanggung jawab dalam pelaksanaan koordinasi dengan manager-manager lain dalam implementasi dan mengupayakan Manajemen Risiko berjalan efektif secara menyeluruh ;

b) Memantau perkembangan penerapan Manajemen Risiko tingkat korporat dan membantu unit lain dalam penyusunan laporan informasi mengenai risiko yang relevan kepada Direksi, kepada Komite Manajemen Risiko dan kepada pihak lain yang membutuhkan ;

c) Memastikan Sistem Manajemen Risiko terimplementasi secara efektif di lingkungan IPC.

5. Karyawan

Para karyawan bertanggung jawab untuk mentaati prosedur-prosedur, dan instruksi kerja-instruksi kerja yang terkait dengan pelaksanaan tugas sehari-hari. d) Tahapan Proses Manajemen Risiko IPC

Secara umum penerapan prinsip-prinsip GCG yaitu transparansi, akuntabilitas, responsibilitas, independensi dan fairness (kewajaran) menjadi spirit dalam praktek manajemen risiko di IPC mengacu pada pendekatan proses manajemen risiko pada ISO 31000 yang di dalamnya terdapat tahapan komunikasi dan konsultasi, penetapan konteks, identifikasi risiko, analisa risiko, evaluasi risiko, penanganan risiko dan peninjauan serta pemantauan secara berkesinambungan terhadap risiko.

Gb. 1 Proses Manajemen Risiko ISO 31000

1. Komunikasi dan Konsultasi Yang Transparan

Komunikasi risiko adalah proses interaktif dalam hal tukar menukar informasi mengenai risiko dan pengelolaannya. Sedangkan konsultasi dimaksud dapat dijelaskan sebagai proses komunikasi antara perusahaan dengan pemangku kepentingan (stakeholder) mengenai hal - hal tertentu terkait dengan pengambilan keputusan dalam suatu masalah. Komunikasi dan konsultasi dengan stakeholder perlu dilakukan secara transparan untuk menyelaraskan persepsi terhadap risiko yang bervariasi karena perbedaan nilai, kebutuhan, asumsi, konsep dan perhatian para stakeholder tersebut.

Komunikasi dan konsultasi internal dilakukan di dalam perusahaan antara Subdit. Manajemen Risiko dan Jaminan Mutu (untuk tingkat Cabang / Unit / Satker / Anak Perusahaan : Divisi Pengendalian Kinerja & PFSO atau bagian yang ditunjuk untuk menangani manajemen risiko) dengan unit kerja terkait sebagai pemilik risiko dan atau unit kerja satu dengan yang lainnya.

Adapun komunikasi dan konsultasi eksternal dilakukan antara perusahaan dengan stakeholder eksternal dengan didampingi oleh Subdit. Manajemen Risiko dan Jaminan Mutu (untuk tingkat Cabang / Unit / Satker / Anak Perusahaan : Divisi Pengendalian Kinerja & PFSO atau bagian yang ditunjuk untuk menangani manajemen risiko)

2. Penetapan Konteks Dan Kriteria Risiko Yang Akuntabel

Perusahaan menetapkan kriteria risiko dengan menetapkan tingkat kemungkinan dan tingkat dampak dimana keduanya akan menentukan tingkat risiko (besar atau kecilnya risiko). Tingkat kemungkinan dan tingkat dampak risiko tersebut dituangkan ke dalam matriks / peta risiko sebagai dasar pengambilan keputusan risiko mana yang perlu didahulukan untuk ditangani dan menentukan strategi penanganan risiko, yaitu apakah akan mengurangi kemungkinan atau dampak dari risiko, atau keduanya.

3. Identifikasi Risiko Secara Rinci Berdasarkan Informasi Terbaik

Tujuan dari identifikasi risiko adalah untuk mengetahui risiko yang akan terjadi agar dapat mengelola risiko secara tepat. Dalam mengidentifikasi risiko agar dibuat daftar risiko yang akan terjadi termasuk perkiraan dampak dan kemungkinan terjadinya risiko pada kegiatan atau objek yang tercantum dalam konteks. Dari daftar risiko hasil identifikasi perlu dicermati agar risiko - risiko yang kejadiannya saling berpengaruh salah satu atau lebih dapat di eliminir risikonya. Daftar risiko disusun dengan mengacu kepada klasifikasi risiko yang telah ditetapkan berdasarkan proses bisnis perusahaan.

4. Analisa Risiko Yang Akurat

Analisa risiko terdiri dari pengukuran dan pemetaan risiko. Tujuan dari analisa risiko adalah untuk mengetahui tingkat risiko yang akan terjadi sehingga diperoleh terlebih dahulu informasi tentang risiko mana yang perlu mendapatkan prioritas penanganan mengingat keterbatasan sumber daya dan kemampuan perusahaan. Pengukuran risiko dilaksanakan dengan menentukan berapa besar tingkat kemungkinan dan dampak dari risiko yang teridentifikasi. Pernyataan besar atau kecilnya tingkat kemungkinan dan dampak risiko ditetapkan dalam tabel tingkat kemungkinan dan dampak risiko yang mengacu pada pendapatan rata - rata Cabang / Unit Kerja / Satker / Anak Perusahaan pada tahun berjalan.

5. Evaluasi Risiko

Evaluasi risiko adalah proses untuk membandingkan hasil analisa risiko dengan kriteria risiko dan kemudian ditentukan apakah peringkat risiko dapat diterima atau harus ditindaklanjuti (dilakukan tindakan preventive & mitigasi/ dibuat rencana penanganan risiko). Untuk risiko yang harus ditindaklanjuti ditentukan pula risiko mana yang menjadi prioritas penanganan berdasarkan tingkat risikonya. Cabang melaporkan perkembangan tindak lanjut atas risiko tersebut

Kw. II

Kw. I

kepada Direktorat Operasi c.q. SM. Manajemen Risiko dan Jaminan Mutu. Laporan atas pengelolaan risiko tinggi dan sangat tinggi baik untuk risiko operasional, non operasional dan investasi disusun oleh SM. Manajemen Risiko dan Jaminan Mutu untuk selanjutnya disampaikan kepada Dewan Direksi dan Dewan Komisaris.

6. Penanganan Risiko

Pada dasarnya penanganan risiko dilakukan dengan pilihan tindakan mengurangi tingkat kemungkinan risiko atau mengurangi tingkat dampak risiko. Atau bahkan apabila diperlukan, perusahaan yang memiliki sumber daya memadai akan melakukan kedua-duanya. Peta risiko yang sebelumnya telah dibuat dapat menggambarkan bagaimana risiko tersebut seharusnya ditangani.

2 Kecil

Gb. 2 Pembagian Kwadran Pada Peta Risiko IPC

a. Tindakan Pengurangan Kemungkinan / Pencegahan Risiko (Preventive)

Gb. 3 Peta Strategi Penanganan Risiko Preventive IPC

Risiko yang berada pada kwadran II dan IV adalah risiko yang seharusnya ditangani dengan strategi pencegahan risiko (preventive) dengan tujuan menurunkan tingkat kemungkinannya. Dengan mengurangi tingkat kemungkinan risiko diharapkan posisi risiko dapat digeser ke kwadran I dan III. Tindakan pencegahan risiko untuk mengurangi tingkat kemungkinan biasa dilakukan dengan upaya di antaranya sebagai berikut :

1) Menghindari risiko

Dilakukan dengan cara menghentikan kegiatan setelah diketahui mengandung risiko.

3) Merubah sifat atau tingkat kemungkinan terjadinya risiko

Dilakukan dengan cara menyerahkan kembali risiko yang sudah terlanjur diterima.

4) Mengendalikan faktor pemicu / penyebab risiko.

Tindakan pengendalian faktor pemicu / penyebab terjadinya risiko dilakukan dengan cara – cara sebagai berikut :

a. Membuat atau memperbaiki sistem dan prosedur ; b. Mengembangkan sumber daya manusia ;

c. Melakukan investasi atau perbaikan fasilitas fisik (pendekatan engineering).

b. Tindakan Pengurangan Dampak Risiko (Mitigasi)

Gb. 4 Peta Strategi Penanganan Risiko Mitigasi IPC

Risiko pada kwadran I dan II adalah risiko yang seharusnya ditangani dengan strategi pengurangan dampak risiko (mitigasi) dengan tujuan menurunkan tingkat dampaknya. Dengan mengurangi tingkat dampak risiko diharapkan posisi risiko dapat digeser ke kwadran III dan IV.

Tindakan pengurangan dampak terjadinya risiko (mitigasi) dapat dilakukan dengan cara – cara sebagai berikut :

1) Pemisahan / Diversifikasi

Adalah penempatan aset di beberapa tempat (misal : risiko bangkrut dalam investasi dapat dikurangi apabila melakukan investasi di beberapa tempat).

2) Penggabungan (Merger / Kombinasi / Pooling)

Adalah strategi pengurangan dampak risiko dengan cara penggabungan beberapa aset perusahaan agar untuk meningkatkan sumber daya perusahaan dalam menghadapi dampak dari risiko tertentu.

3) Pemindahan / Pengalihan Risiko

Pengalihan risiko kepada pihak lain sehingga apabila terjadi kerugian, pihak lainlah yang menanggung kerugiannya (contoh : asuransi, leasing, outsourcing).

c. Tindakan Penerimaan Risiko (Risk Acceptance)

Memilih untuk mempertahankan tingkat risiko yang ada ( penerimaan / penyerapan risiko ) sering dilakukan dengan pertimbangan sebagai berikut :

1) Perusahaan menilai bahwa tindakan tersebut lebih ekonomis dan menguntungkan bagi perusahaan daripada melakukan tindakan penanganan risiko yang membutuhkan biaya lebih besar.

2) Pilihan penanganan risiko yang lain memang tidak tersedia secara memadai untuk menangani risiko.

3) Risiko yang dihadapi termasuk risiko dengan tingkat rendah ( masuk dalam toleransi risiko ) yang tidak mempengaruhi pencapaian tujuan perusahaan secara signifikan. Risiko ini dapat juga berupa risiko sisa setelah dilakukan penanganan risiko sebelumnya.

Penyusunan rencana untuk menangani risiko dari setiap sumber risiko meliputi tindakan pengurangan probabilitas / kemungkinan, pengurangan dampak / akibat risiko , memindahkan risiko (risk transfer) kepada pihak lain, menghindari risiko dan atau mempertahankan tingkat risiko agar tidak berkembang menjadi lebih tinggi.

Rencana penanganan risiko memuat jenis kegiatan, rencana waktu kegiatan, penanggung jawab kegiatan dan rencana biaya yang diperlukan. Rencana penanganan risiko tersebut selanjutnya didistribusikan kepada pelaksana yang bertugas untuk direalisasikan. Apabila diperlukan, Manager terkait / Asisten Senior Manager dapat memberikan penjelasan secukupnya kepada pelaksana yang bersangkutan

7. Pemantauan dan Peninjauan Secara Berkala

Pemantauan dan peninjauan secara terus menerus terhadap pelaksanaan penanganan risiko bermaksud untuk mengetahui kemajuan atau progresnya secara

rinci dan hambatan yang terjadi sehingga dapat diambil langkah langkah yang memadai. Pemantauan dan peninjauan risiko merupakan tanggung jawab Manager/Asisten Manager dari divisi terkait. Setiap progres dan hambatan yang terjadi serta langkah yang diambil harus didokumentasikan guna pelaporan dan sebagai bukti (catatan risiko) pelaksanaan penanganan risiko.

e) Ruang Lingkup Penerapan Manajemen Risiko IPC

Pengelolaan risiko dilaksanakan pada kegiatan operasional, non operasional dan usulan investasi di seluruh Cabang Pelabuhan, Unit Kerja dan Satuan Kerja.

Objek risiko operasional dimaksud mencakup kegiatan yang berkaitan langsung dengan proses bisnis pokok kepelabuhanan yang terukur dalam Sasaran Mutu dan Key Performance Indicators (KPI) tahun berjalan dengan sasaran objek risiko sebagai berikut :

1) Pelayanan Pemanduan Kapal a. Keselamatan Pemanduan b. Waiting Time (WT) c. Postpone Time (PT) d. Approaching Time (AT) e. Utilisasi Kapal Tunda f. Utilisasi Kapal Pandu

g. Availability Kapal Tunda

h. Availability Kapal Pandu

i. Availability Kapal Kepil

2) Perencanaan & Operasi Pelayanan Kapal a. Kesiapan Pelayanan Air Kapal

b. Effective Time (ET) / Berthing Time (BT) c. Ketepatan Tambat Kapal Pelanggan d. Ketepatan Alokasi Waktu Tambat (BT) e. Berth Occupancy Ratio (BOR)

f. Postpone Time (PT)

3) Pelayanan Barang Non Petikemas

d. Produktivitas B/M Curah Cair (CC) e. Produktivitas B/M Curah Kering (CK)

f. Tk. kerusakan / kehilangan / kesalahan barang di gudang g. Tk. Kerusakan / kehilangan / kesalahan barang di lapangan

h. Tk. kerusakan / kehilangan / kesalahan dalam pelaksanaan bongkar muat barang

i. Availability Alat B/M (Forklift)

j. Availability Alat B/M (Excavator)

k. Availability Alat B/M (Mobile Crane)

l. Availability Alat B/M (Pipa Curah Cair)

m. Availability Alat B/M (Side Loader)

n. Availability Alat B/M (Head Truck)

o. Availability Alat B/M (Tronton)

p. Availability Alat B/M (Chassis)

q. Availability Alat B/M (Conveyor Belt)

4) Pelayanan Petikemas

a. Yard Occupancy Ratio (YOR) b. Produktivitas B/M Petikemas c. Produktivitas Receiving Petikemas d. Produktivitas Delivery Petikemas

e. Tk. Kerusakan / kehilangan / kesalahan dalam pelaksanaan bongkar muat petikemas

f. Tk. Kerusakan / kehilangan / kesalahan dalam pelaksanaan receiving / delivery petikemas

g. Availability Alat B/M (Container Crane)

h. Availability Alat B/M (Mobile Crane)

i. Availability Alat B/M (Top Loader)

j. Availability Alat B/M (Side Loader)

k. Availability Alat B/M (Transtainer/RTG)

l. Availability Alat B/M (Reach Stacker)

m. Availability Alat B/M (Head Truck)

n. Availability Alat B/M (Chassis)

5) Pelayanan Rupa rupa Usaha a. Produktivitas Pas Pelabuhan

b. Waktu Penyelesaian Administrasi Pelayanan Pas Pelabuhan c. Kesiapan Fasilitas Terminal Penumpang

d. Waktu Pelayanan Terminal Penumpang e. Keselamatan Penumpang

f. Keamanan & Ketertiban Terminal Penumpang

g. Waktu Penyelesaian Administrasi Persewaan Bangunan h. Waktu Penyeleisaian Administrasi Persewaan Tanah i. Utilisasi Bangunan

j. Utilisasi Tanah 6) Dukungan Teknik

a. Availability Instalasi Listrik

b. Availability Alat Pembersih Limbah / Sampah

c. Availability Instalasi Air

d. Availability Dermaga

e. Availability Lapangan

f. Availability Kolam

g. Availability Alur

h. Availability Gudang

i. Availability Jaringan Komputer On - Line

Sedangkan objek risiko non operasional adalah kegiatan manajemen secara umum yang mendukung proses bisnis antara lain sebagai berikut :

1) Pemasaran & Pelayanan Pelanggan

a. Penjaringan Komplain Pelanggan Secara Optimal b. Ketepatan Waktu Penyelesaian Komplain Pelanggan c. Pertumbuhan Pelanggan Baru

d. Pemenuhan SLA/SLG (terhadap harapan pelanggan) 2) Pengelolaan SDM

a. Ketersediaan SDM b. Kompetensi SDM

c. Penerapan Reward & Punishment d. Efektivitas Biaya Pegawai

3) Pengendalian Kinerja & ISPS Code

b. Tindak Lanjut Hasil Temuan Audit Mutu c. Tindak Lanjut Hasil Temuan Audit ISPS Code d. Tindak Lanjut Hasil Temuan Audit SMK3

e. Availability Mobil unit Pemadam Kebakaran

f. Injury Frequency Rate (IFR) / Tingkat Frekuensi Kecelakaan Kerja

g. Injury Saferity Rate (ISR) / Tingkat Dampak Kecelakaan Kerja

4) Pengelolaan Keuangan

a. Return On Capital Employed (ROCE) b. Operating Ratio

c. Efektivitas Cash Management d. Kolektibilitas Piutang Usaha

e. Tingkat Penyaluran Program Kemitraan

f. Kolektibilitas Pengembalian Pinjaman Program Kemitraan g. Efektifitas Pengendalian Biaya

h. Pertumbuhan Pendapatan Usaha

Adapun usulan investasi yang menjadi objek risiko adalah semua usulan investasi baik murni maupun multiyears yang diusulkan oleh Cabang Pelabuhan serta Kantor Pusat. f) Mekanisme Pencapaian

Rangkaian mekanisme pencapaian penerapan GCG dalam perspektif risiko yang dilaksanakan oleh PT. Pelabuhan Indonesia II (Persero) adalah sebagai berikut :

1. Setiap tahun perusahaan menyusun laporan analisa risiko beserta rencana penanganan risiko terhadap risiko – risiko pada kegiatan operasional, non operasional, kerjasama usaha, pengembangan usaha, usulan investasi, kebijakan strategis atau kegiatan lain yang berpotensi menimbulkan kerugian / menghambat tujuan perusahaan.

2. Laporan sebagaimana disebutkan butir (1) disusun sebelum atau bersamaan dengan penyampaian usulan RKAP. Untuk laporan analisa risiko usulan investasi dapat diperbaharui seiring adanya perubahan usulan investasi terkait.

3. Pelaksanaan penanganan risiko secara berkala (Laporan Monitoring) harus dilaporkan kepada Direktorat Operasi c.q. Subdit. Manajemen Risiko dan Jaminan Mutu setiap triwulan pada minggu ke 2 dalam tahun berjalan.

4. Penyimpanan berkas laporan merupakan tanggung jawab para Manager terkait / Asisten Senior Manager, tembusan kepada Asisten GM. Pengendalian Kinerja / Senior Manager Manajemen Risiko dan Jaminan Mutu.

5. Penyiapan pelaporan tingkat Cabang kepada Direksi merupakan tugas Asisten GM. Pengendalian Kinerja & PFSO / Advisor Pengendalian Kinerja & PFSO yang berkoordinasi dengan seluruh Manager.

6. Penyiapan pelaporan unit kerja / satker / anak perusahaan kepada Direksi merupakan tugas pejabat yang ditunjuk oleh masing-masing pimpinan berkoordinasi dengan seluruh Manager.

7. Penyiapan pelaporan tingkat direksi kepada Dewan Komisaris secara tahunan merupakan tugas Senior Manager Manajemen Risiko dan Jaminan Mutu.

BAB 3

PENCAPAIAN IMPLEMENTASI MANAJEMEN RISIKO IPC DALAM RANGKA PRAKTEK GOOD CORPORATE GOVERNANCE

Risiko Risiko Risiko

(1) Direksi dalam setiap pengambilan keputusan/tindakan, harus mempertimbangkan risiko usaha.

(2) Direksi wajib membangun dan melaksanakan program manajemen risiko korporasi secara terpadu yang merupakan bagian dari pelaksanaan program GCG.

(3) Pelaksanaan program manajemen risiko dapat dilakukan, dengan: c. Membentuk unit kerja tersendiri yang ada di bawah Direksi; atau

d. Memberi penugasan kepada unit kerja yang ada dan relevan untuk menjalankan fungsi manajemen risiko.

(4) Direksi wajib menyampaikan laporan profil manajemen risiko dan penanganannya bersamaan dengan laporan berkala perusahaan.

Implementasi pasal 25 ayat (1) oleh IPC salah satunya tercermin dalam penyusunan Rencana Kerja dan Anggaran Perusahaan (RKAP). Pencapaian target laba yang diperoleh dari selisih target pendapatan dan biaya dalam RKAP dimaksud menjadi sasaran awal identifikasi risiko yang dilaksanakan setiap tahun. Keputusan / tindakan manajemen yang ditetapkan dalam RKAP pada tahun berjalan telah mempertimbangkan risiko usaha yang akan dihadapi. Penetapan kebijakan, komitmen dan kerangka kerja manajemen risiko IPC seperti dijelaskan pada bab (3) makalah ini menggambarkan bagaimana pasal 25 ayat (2) dan (3) direalisasikan secara konkrit. Untuk menyajikan profil risiko sebagaimana tersebut dalam Pasal 25 ayat (4), setiap tahun IPC menyusun laporan analisa risiko operasional, non operasional dan investasi secara bersama-sama dengan melibatkan seluruh divisi pada cabang terkait sebagai pemilik risiko. Keterlibatan pemilik risiko dalam penyusunan identifikasi dan analisa risiko merupakan upaya mewujudkan prinsip manajemen risiko yaitu penerapan manajemen risiko berdasarkan pada informasi terbaik yang tersedia dimana salah satu sumber informasi dimaksud adalah pemilik risiko itu sendiri.

a) Implementasi Peraturan Menteri BUMN PER-01/MBU/2011 Pasal 25 ayat (1) :

Penyusunan Rencana Kerja dan Anggaran Perusahaan (RKAP) Berbasis Risiko

Keterangan : tanda merupakan penjelasan dari tanda panah ( ↓ )

Gb. 5 Model Penyusunan RKAP Berbasis Risiko

Model di atas ingin menjelaskan hubungan antara risiko dengan Rencana Kerja dan Anggaran Perusahaan (RKAP), bukan merupakan suatu bagan alir (flowchart) sehingga tidak menggambarkan adanya alur proses. Tanda panah tidak menunjukkan urutan proses namun sebagai ilustrasi adanya hubungan antar item / perihal yang hendak dijelaskan.

Penjelasan ( ) dari model dimaksud adalah sebagai berikut :

1. Target pendapatan dalam RKAP (baca : tujuan perusahaan dalam 1 tahun) diejawantahkan oleh proses bisnis yang menjadi mesin produksi pendapatan IPC.

3. Penanganan atas risiko (mitigasi) dibutuhkan agar perusahaan mampu mencapai tujuan / target pendapatan secara optimal.

4. Seringkali mitigasi risiko membutuhkan biaya dalam pelaksanaannya. Biaya atas penanganan risiko tersebut seyogyanya menjadi perhatian dan dituangkan dalam rencana anggaran pada tahun berjalan setelah melalui mekanisme analisa manfaat biaya (cost benefit analysis) secara komprehensif.

Dari hasil kajian risiko operasional dan non operasional IPC, diperoleh urutan risiko yang menjadi prioritas dalam penanganannya. Penanganan atas risiko tersebut dapat berupa program pelatihan, sosialisasi, perbaikan sistem dan prosedur, asuransi asset maupun program investasi.

Program investasi sebagai salah satu upaya penanganan risiko tersebut menjadi bagian dalam usulan program yang disampaikan dalam usulan RKAP perusahaan baik pada level cabang maupun korporat.

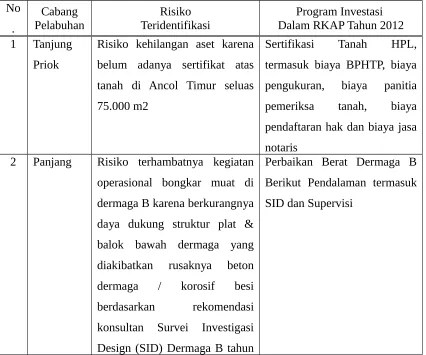

Berikut ini disampaikan beberapa contoh program investasi dalam RKAP yang berbasis risiko di cabang pelabuhan kelas utama dan kelas I :

Tabel 1 Contoh Program Investasi Berbasis Risiko No termasuk biaya BPHTP, biaya pengukuran, biaya panitia pemeriksa tanah, biaya pendaftaran hak dan biaya jasa notaris

2 Panjang Risiko terhambatnya kegiatan operasional bongkar muat di dermaga B karena berkurangnya daya dukung struktur plat & balok bawah dermaga yang diakibatkan rusaknya beton dermaga / korosif besi berdasarkan rekomendasi konsultan Survei Investigasi Design (SID) Dermaga B tahun

Perbaikan Berat Dermaga B Berikut Pendalaman termasuk SID dan Supervisi

No

Risiko terhambatnya kegiatan operasional penumpukan petikemas karena permukaan lantai lapangan / overlay tidak rata (bergelombang) akibat konstruksi tanah dasar tidak stabil

Perbaikan Berat Lapangan Petikemas Blok A berikut

Pengerukan kolam Pelabuhan Teluk Bayur termasuk SID dan supervisi

b) Implementasi Peraturan Menteri BUMN PER-01/MBU/2011 Pasal 25 ayat (2) dan ayat (3) : Kebijakan dan Komitmen Manajemen Risiko IPC

sudah dijelaskan dalam Bab (3) makalah ini

---c) Implementasi Peraturan Menteri BUMN PER-01/MBU/2011 Pasal 25 ayat (4) :

Profil Risiko IPC Tahun 2012 dan Penanganan Risiko Prioritas

pelabuhan / unit kerja / satuan kerja pada tahun 2012 diperoleh Risk Register korporat sebanyak 1.680 risiko, sebagaimana terlihat pada tabel berikut ini :

Tabel 2 Risk Register IPC Tahun 2012

No Cabang Pelabuhan Risiko

1 Tanjung Priok 74 50 151 275

2 Panjang 71 25 31 127

3 Palembang 45 25 30 100

4 Teluk Bayur 24 18 24 66

10 Bengkulu 43 27 65 135

11 Pangkal Balam 29 21 68 118

12 Tanjung Pandan 22 20 85 127

13 KIPP Bojonegara 0 0 7 7

14 Satker PPTPK 0 0 73 73

15 Kantor Pusat 0 0 7 7

Total 497 327 856 1680

Dari ratusan risiko operasional dan non operasional yang teridentifikasi, Subdit. Manajemen Risiko dan Jaminan Mutu memandang beberapa risiko yang penting untuk menjadi perhatian, antara lain :

1. Lamanya waktu tunggu kapal pelanggan untuk sandar di dermaga pelabuhan ; 2. Tidak tercapainya target produktivitas bongkar muat barang karena faktor

eksternal, misal : menunggu muatan, tidak siapnya armada truk pengangkut, dll ; 3. Terjadinya keterlambatan pelayanan pemanduan dari waktu yang telah ditetapkan; 4. Belum optimalnya pola kerja 24/7 (24 jam selama 7 hari kerja) yang disebabkan oleh kebijakan pemerintah daerah, kebiasaan masyarakat setempat, dll sehingga menghambat kinerja bongkar muat ;

5. Terjadinya kerusakan atas aset IPC baik fasilitas maupun alat yang dimiliki ; 6. Penempatan petikemas di cabang tertentu cenderung berpindah-pindah tanpa

didukung dengan peralatan dan petugas yang memadai untuk kemudahan pencatatan lokasi terakhir petikemas ;

7. Kapal terlalu lama berada di tambatan karena curah hujan yang tinggi dan crane kapal rusak (biasanya terjadi pada cabang yang belum memiliki alat bongkar muat yang memadai sehingga harus menggunakan crane kapal) ;

8. Kecelakaan yang dialami petugas operasional pada saat melaksanakan pelayanan di lapangan ;

9. Tidak optimalnya utilisasi alat bongkar muat karena keterbatasan jumlah operator alat bongkar muat dengan keterampilan yang memadai ;

10. Kenaikan piutang usaha karena masih terdapat pelanggan yang belum masuk program CMS (untuk piutang instansi pemerintah pembayarannya per tahun anggaran) ;

11. Pengguna jasa tidak menyampaikan data yang detail dan akurat karena pengguna jasa memiliki beberapa perusahaan tanpa perijinan yang lengkap ;

12. Dicabutnya Sertifikat ISPS Code oleh Dirjen Perhubungan Laut sehingga kapal dari luar negeri tidak diperbolehkan masuk ke pelabuhan karena ISPS Code tidak diimplementasikan dengan baik ;

13. Pelayanan operasional terganggu karena jumlah SDM tidak memadai ;

14. Operator tidak memiliki Surat Ijin Operasi karena tidak pernah di dilaksanakan pelatihan untuk tenaga non organik dari instansi yang berwenang.

Sedangkan pada kegiatan investasi, risiko-risiko yang mungkin timbul yaitu :

15. Kegagalan lelang karena beberapa sebab di antaranya : jumlah peserta yang tidak memenuhi syarat, harga penawaran yang jauh di atas OE, dll ;

16. Kesalahan perencanaan seperti kesalahan desain fasilitas yang hendak dibangun, ketidaktepatan spesifikasi peralatan, ketidaksesuaian fungsi fasilitas atau peralatan dengan kebutuhan operasional ;

17. Mutu bangunan / fasilitas yang dibangun rendah (berpotensi roboh / umur ekonomis lebih pendek) karena material yang digunakan tidak sesuai dengan spesifikasi yang telah ditetapkan dalam RKS Teknis ;

18. Pada masa pemeliharaan fasilitas yang dibangun mengalami kerusakan karena kontraktor tidak melakukan pemeliharaan / perbaikan dalam masa pemeliharaan sesuai kontrak perjanjian ;

20. Penyelesaian pekerjaan memakan waktu lama karena faktor eksternal misalkan : penyelesaian pembebasan lahan, menunggu persetujuan / approval dari pemerintah daerah setempat, dll ;

21. Pelaksanaan proyek tanpa backup area dapat menghambat kegiatan pelayanan operasional ;

22. Kebijakan investasi pemerintah tidak sejalan dengan aktivitas investasi IPC sehingga tidak tercapai tujuan dan manfaat dari investasi yang dilakukan.

Untuk mengurangi kemungkinan dan atau dampak dari risiko-risiko tersebut di atas, dilaksanakan upaya penanganan baik oleh Cabang / Unit Kerja maupun Kantor Pusat yaitu :

1. Pemberlakuan berthing window dan Service Level Agreement (SLA) serta Service Level Guarantee (SLG) dengan prioritas kapal-kapal petikemas ;

2. Pelaksanaan rapat kapal untuk koordinasi kesiapan muatan, alat bongkar muat, armada angkutan, personil, dll ;

3. Memastikan kesiapan tenaga pandu terutama jumlah pandu, availability motor pandu, dll ;

4. Melakukan pendekatan kepada pemerintah dan masyarakat setempat untuk memperoleh dukungan terkait dengan operasional kerja 24 jam ;

5. Pelaksanaan perawatan peralatan dan fasilitas secara rutin serta pengadaan peralatan baru apabila memang diperlukan ;

6. Penggunaan handheld disertai dengan penempatan petugas yang melaksanakan pencatatan secara memadai ;

7. Pengadaan alat bongkar muat untuk mendukung kinerja operasional seperti jib crane, luffing crane, dsb ;

8. Pengadaan Alat Pelindung Diri (APD) untuk petugas operasional di lapangan ; 9. Rekrutmen operator alat disertai dengan program pelatihan yang memadai ;

10. Melakukan penagihan piutang sesuai standar Average Collecting Period (ACP) yang berlaku dalam perusahaan ;

11. Menerapkan aturan secara konsisten terkait dengan syarat kelengkapan data pada saat pengajuan permohonan pelayanan di pelabuhan ;

12. Menerapkan ISPS Code secara konsisten ;

13. Melakukan rekrutmen pegawai sesuai dengan kebutuhan ;

14. Melaksanakan sertifikasi operator dan pelatihan untuk pegawai non organik ;

15. Memastikan harga dalam OE sudah sesuai dengan harga pasar paling baru ;

16. Melakukan pemeriksaan desain secara berjenjang (supervisor, asisten manager, manager) secara teliti ;

17. Melakukan pengawasan / pemeriksaan material yang digunakan pada pelaksanaan pekerjaan di lapangan ;

18. Memastikan Surat Perjanjian telah mengakomodir adanya penahanan pembayaran sebesar 5 % untuk biaya pemeliharaan ;

19. Melibatkan divisi hukum dalam penyusunan kontrak / surat perjanjian pekerjaan ; 20. Melakukan pendekatan secara intensif kepada stakeholder yang terkait dalam

proyek yang akan dilaksanakan untuk memperoleh dukungan dan persetujuan dengan menunjukkan secara jelas manfaat dari proyek dimaksud ;

21. Menyediakan backup area sebagai antisipasi berkurangnya kapasitas operasi akibat dari pelaksanaan proyek ;

22. Melaksanakan koordinasi dengan pemerintah setempat terkait strategi pengembangan daerah dan investasi yang akan dilakukan.

Upaya monitoring dan review terhadap penanganan risiko di atas dilaksanakan oleh Subdit. Manajemen Risiko dan Jaminan Mutu pada setiap triwulan untuk memastikan penanganan risiko yang direncanakan benar-benar direalisasikan oleh Cabang / Unit Kerja dan pemilik risiko di Kantor Pusat.

BAB 4 PENUTUP

a) Poin Penting Pencapaian Manajemen Risiko IPC

Dari hal – hal yang telah disampaikan sebelumnya dapat disimpulkan bahwa IPC telah menerapkan praktek manajemen risiko sesuai dengan Peraturan Menteri BUMN Nomor PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara tanggal 1 Agustus 2011 dengan bukti implementasi sebagai berikut :

2. Kebijakan dan Komitmen Manajemen serta Kerangka Kerja berikut Proses Manajemen Risiko IPC telah dirumuskan dalam pedoman sebagaimana tersebut butir 1 (satu) ;

3. Direksi IPC dalam pengambilan keputusan/tindakan telah mempertimbangkan risiko usaha. Hal ini tercermin dalam penyusunan Rencana Kerja dan Anggaran / Pendapatan (RKAP) dengan justifikasi analisa risiko ;

4. Pelaksanaan program manajemen risiko telah dilakukan dengan membentuk Sub. Direktorat Manajemen Risiko dan Jaminan Mutu yang ada di bawah Direktorat Operasi dan Sub. Divisi Manajemen Risiko dan Jaminan Mutu pada Divisi Pengendalian Kerja dan PFSO di tingkat Cabang ;

5. Direksi telah menyampaikan laporan profil manajemen risiko dan penanganannya bersamaan dengan laporan berkala perusahaan pada setiap triwulan kepada Dewan Komisaris sebagai perwakilan pemegang saham c,q Komite Manajemen Risiko. b) Kebutuhan Penyempurnaan Sistem Manajemen Risiko IPC

Tiada gading yang tak retak, begitupun dengan implementasi Sistem Manajemen Risiko IPC pada saat ini. Beberapa hal yang membutuhkan penyempurnaan adalah sebagai berikut :

1. Diperlukan sistem manajemen risiko yang lebih tanggap dan efektif merespon perubahan strategi manajemen dalam bisnis kepelabuhanan yang berkembang begitu cepat ;

2. Diperlukan peningkatan akurasi dalam penetapan risk appetite berikut risk tolerance agar pengukuran risiko dapat dilakukan lebih cermat sebagai dasar pengambilan keputusan korporat ;

3. Sangat penting untuk lebih mengembangkan budaya risiko dalam perusahaan dengan meningkatkan risk awareness dimulai dari level top management ;

4. Untuk berubah menjadi pelabuhan kelas dunia, maka diperlukan pula Sistem Manajemen Risiko yang mendukung pencapaian excellent performance berdasarkan world best practices.

c) Rencana Tindak Lanjut

Dalam perkembangan penerapan manajemen risiko di IPC, Direksi memandang perlu dilakukan upaya penyempurnaan sistem manajemen risiko yang dibangun secara swakelola dan diterapkan oleh IPC sejak tahun 2005 dengan maksud untuk membentuk Sistem Manajemen Risiko dengan standar ISO 31000 yang lebih efektif, tanggap dan cepat merespon perubahan strategi dan tujuan perusahaan. Untuk mewujudkan hal

tersebut Direksi IPC mengambil langkah strategis yakni kebijakan investasi non fisik tahun 2012 berupa Pekerjaan Konsultansi Pembangunan Enterprise Risk Management (ERM). Jasa konsultansi pembangunan ERM tersebut diharapkan menghasilkan output sebagai berikut :

1. Roadmap transformasi budaya manajemen risiko dan penyempurnaan implementasi

ERM ;

2. Arus kerja dan prosedur standar operasi penerapan ERM yang applicable dan sesuai (khas) dengan bisnis kepelabuhanan berdasarkan world best practices ;

3. Adanya transfer knowledge & experience kepada pengelola manajemen risiko dan pemilik risiko terkait dengan implementasi ERM yang efektif ;