BAB II

TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah kegiatan penundaan konsumsi dimasa sekarang untuk digunakan dalam produksi yang efisien selama periode waktu tertentu (Hartono, 2008:5). Menurut Tandeilin (2010:2), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh keuntungan di masa mendatang. Hampir serupa dengan Tandelilin, Gumanti (2011: 3) mengemukakan bahwa investasi adalah penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh manfaat di masa yang akan datang. Tujuan dari kegiatan investasi adalah untuk memperoleh penghasilan selama suatu jangka waktu tertentu, menambah nilai modal yang ditempatkan dan menjaga aset terhadap inflasi.

Dari pengertian tersebut dapat diambil kesimpulan bahwa investasi pada dasarnya adalah kegiatan yang dilakukan dengan cara menempatkan dana pada satu atau beberapa aktiva baik itu real assets maupun financial assets pada periode waktu tertentu dengan harapan memperoleh keuntungan di masa yang akan datang.

2.2Saham

2.2.1 Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan (Syahyunan, 2013:200). Artinya, jika seseorang membeli saham suatu perusahaan, berarti dia telah menyertakan modal ke dalam suatu perusahaan tersebut sebanyak jumlah saham yang dibeli.

Manfaat yang diperoleh dalam kepemilikan saham antara lain:

1. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham (emiten) atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain, yaitu selisih antara harga beli dan harga jual saham tersebut.

2.2.2 Harga Saham

Dalam penilaian harga saham dikenal adanya tiga jenis nilai, yaitu nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi (Tandelilin, 2010:301).Dalam hal penilaian harga saham, terdapat tiga pedoman yang dipergunakan yaitu :

1. Apabila harga saham melampaui nilai intrinsik saham, maka saham tersebut dinilai overvalued (harganya terlalu mahal). Dalam situasi seperti ini, investor tersebut bisa mengambil keputusan untuk menjual sahamnya tersebut.

2. Apabila harga saham sama dengan nilai intrinsiknya, maka harga saham tersebut dinilai wajar dan berada dalam berada kondisi keseimbangan. Dalam situasi seperti ini sebaiknya investor tidak melakukan transaksi pembelian maupun penjualan saham.

3. Apabila harga saham lebih kecil dari nilai intrinsiknya maka saham tersebut dikatakan undervalued (harganya terlalu rendah). Bagi para investor, saham yang undervalued ini sebaiknya dibeli atau dipertahankan apabila saham tersebut telah dimilikinya, karena kemungkinan besar akan terjadi lonjakan saham di masa yang akan datang.

2.3 Risiko Sistematik

2008:145).Sedangkan, risiko sistematis (Systematic Risk) adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak dapat didiversifikasi (Van Horne dan Wachowicz, 2008:155).

Menurut Syahyunan (2013:171), risiko yang relevan dipertimbangkan oleh investor dalam pengambilan keputusan investasi adalah risiko sistematis, karena investor bisa mengeliminasi risiko tidak sistematik melalui pembentukan portofolio investasi. Sedangkan risiko sistematik tidak bisa dihindari karena memiliki sifat dimana pengaruhnya relatif sama terhadap semua saham di pasar, sehingga risiko ini disebut juga risiko pasar (market risk).

Dalam literatur keuangan,risiko sistematik sering dinyatakan dengan Beta.Semakin besarBeta suatu sekuritas semakin besar kepekaan return sekuritas tersebutterhadap perubahan return pasar (Syahyunan, 2013:171).Langkah-langkah untuk mencari risiko sistematis adalah sebagai berikut :

- Dalam menghitung Beta, sebelumnya dilakukan penghitungan return saham (Ri) dan return pasar (Rm). Harga saham penutupan perusahaan digunakan sebagai indikator untuk mengukur return saham individual dengan rumus sebagai berikut (Fahmi, 2015:89) :

�� = �� − ��−1

��−1

Keterangan:

Pt = harga saham perusahaan pada periode t

- Return pasar (Rm) merupakan perubahan indeks pasar yaitu indeks pasar sekarang yang dibandingkan dengan indeks pasar hari sebelumnya (Fahmi, 2015:89).

�� = ����� − �����−1

�����−1

Keterangan :

IHSG.t = indeks harga saham gabungan periode t IHSGt-1 = indeks harga saham gabungan periode t-1

- Kemudian, menghitung Beta (β) dimana Beta merupakan pengukur volatilitas return sekuritas atau return portofolio terhadap pasar (Hartono, 2008:265).

Rumus untuk menghitung beta adalah sebagai berikut (Fahmi, 2015:90) :

� = ∑���� − ����∑���

∑��2 − ����

2

Keterangan :

��i = rata-rata return saham individual

��m = rata-rata return pasar n = jumlah data

2.4 Analisis Fundamental

2.4.1 Pengertian Analisis Fundamental

terhadap faktor-faktor fundamental yang mempengaruhi perusahaan secara menyeluruh, mulai dari pengaruh makro ekonomi, situasi industri hingga analisis terhadap perusahaan. Secara umum, analisis fundamental merupakan analisis yang berhubungan dengan kondisi perusahaan yang umumnya ditunjukkan dalam laporan keuangan (Tandeilin, 2010:333).

Tidak seperti analisis teknikal yang menaruh perhatian pada pola pergerakan harga di masa lalu, analisis fundamental berusaha menentukan nilai yang tepat untuk saham dengan melihat kinerja perusahaan melalui laporan keuangan tentang efektivitas dan efisiensi perusahaan dalam mencapai sasarannya (May, 2014:34). Menurut Van Horne dan Wachowicz (2008:202), analisis laporan keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan, yaitu indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

2.4.2 Rasio Keuangan dalam Analisis Fundamental 2.4.2.1 Rasio Likuiditas

yaiturasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo.

Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Apabila likuiditas suatu perusahaan baik (dalam hal ini diukur dengan Current Ratio), maka akan menjadi sebuah respon yang positif bagi investor karena menjamin perusahaan emiten tersebut mampu menutup semua kewajiban lancarnya dan bisa bertahan ditengah fluktuasi bisnis (Sugiono et al, 2008:62). Respon positif dari investor ini tentu akan berdampak pada meningkatnya harga saham perusahaan akibat kenaikan permintaan.

Aktiva lancar (current assets) merupakan harta perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar meliputi kas, surat-surat berharga, piutang, sediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan aktiva lancar lainnya. Kewajiban lancar (current liabilities) merupakan kewajiban yang harus dilunasi perusahaan dalam jangka waktu paling lama satu tahun. Komponen kewajiban lancar terdiri dari hutang dagang, hutang bank yang akan jatuh tempo dalam 1 tahun, hutang wesel, hutang gaji, hutang pajak, hutang dividen, biaya diterima dimuka, serta hutang jangka pendek lainnya. Rasio lancar dapat dihitung dengan rumus (Kasmir, 2014:135) :

������������ (��) = �������������

2.4.2.2Rasio Solvabilitas (Solvability/Leverage Ratio)

Rasio Solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Apabila rasio solvabilitas suatu perusahaan tinggi, maka hal ini berdampak akan menimbulkan risiko kerugian yang lebih besar tetapi berdampak pada peluang meraup laba yang lebih besar pula. Disisi lain, apabila rasio solvabilitas rendah, maka risiko kerugian yang bisa timbul juga rendah. Dalam arti luas, rasio solvabilitas menunjukkan kemampuan perusahaan dalam melunasi kewajibannya, baik jangka panjang maupun jangka pendek apabila perusahaan dilikuidasi atau dibubarkan (Kasmir, 2014:151). Salah satu rasio untuk mengukur solvabilitas perusahaan adalah Debt to Equity Ratio.

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

hutang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini menunjukkan setiap rupiah modal sendiri yang dijadikan sebagai jaminan hutang (Kasmir, 2014:158). Rasio ini dicari dengan menggunakan rumus :

����������������� = ���������

�����������

negatif investor terhadap DER perusahaan akan meningkatkan keraguan untuk berinvestasi sehingga harga saham perusahaan akan menurun (Kasmir, 2014:158).

2.4.2.3Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal (Sugiono et al, 2008:67).

Penggunaan rasio profitabilitas bertujuan untuk melihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan maupun penaikan, sekaligus mencari penyebab perubahan tersebut dan hasilnya akan dijadikan alat evaluasi terhadap kinerja manajemen. Ada beberapa rasio yang umum digunakan dalam menilai profitabilitas perusahaan, salah satunya adalah Return On Asset (ROA).

Return on Asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang efektvitas manajemen dalam mengelola investasinya (Kasmir, 2014:202). Rumus untuk mencari ROA dapat digunakan sebagai berikut:

������������� = ���������

����������

memberikan dampak dan minat positif terhadap investor di pasar modal untuk melakukan pembelian saham perusahaan tersebut. Meningkatnya minat investor akan berdampak positif pada meningkatnya harga saham perusahaan (Sugiono et al, 2008:68).

2.4.2.4 Rasio Pasar

Rasio pasar bertujuan menjadi tolok ukur yang mengaitkan hubungan antara harga saham biasa dengan pendapatan perusahaan dan nilai buku saham atau mencerminkan performance perusahaan secara keseluruhan. Rasio ini bisa disebut rasio penilaian atau dapat juga dikatakan bahwa rasio ini mengaitkan antara kondisi internal dengan kondisi pasar (market measure). Rasio pasar bisa di analisis melalui Price Earning Ratio (PER).

Price Earning Ratio diperoleh dari harga pasar saham dibagi dengan laba

per saham, maka semakin tinggi rasio ini akan mengindikasikan bahwa kinerja perusahaan juga semakin membaik (Kasmir, 2014:204). Indikasi akan kinerja yang baik akan berdampak pada meningkatnya minat investor sehingga mendorong kenaikan harga saham. Namun, jika PER terlalu tinggi juga dapat mengindikasikan bahwa harga saham yang ditawarkan sudah sangat tinggi atau tidak rasional. Rasio harga terhadap laba dapat dihitung dengan rumus :

��� = ������������ℎ��

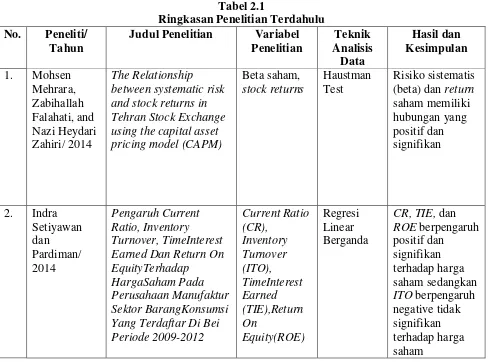

2.5 Penelitian Terdahulu

1. Mehrara et al (2014) melakukan penelitian dengan judul “The Relationship between systematic risk and stock returns in Tehran Stock Exchange using the

capital asset pricing model (CAPM)” menemukan bahwa risiko sistematis dan

return saham memiliki hubungan yang positif dan signifikan.

2. Setiyawan et al (2014) melakukan penelitian dengan judul ” Pengaruh Current Ratio, Inventory Turnover, TimeInterest Earned Dan Return On

EquityTerhadap HargaSaham Pada Perusahaan Manufaktur Sektor

BarangKonsumsi Yang Terdaftar Di Bei Periode 2009-2012”, melalui teknik

analisis data regresi linier berganda menemukan bahwa secara parsial CR, TIE, dan ROE berpengaruh positif dan signifikan terhadap harga saham sedangkan ITO berpengaruh negative tidak signifikan terhadap harga saham. Sedangkan secara serempak, keempat rasio berpengaruh signifikan terhadap harga saham.

3. Haque et al (2013) melakukan penelitian dengan judul “Impact of Fundamental Factors on Stock Price: A Case Based Approach on

Pharmaceutical Companies Listed with Dhaka Stock Exchange”, melalui

4. Arista et al (2012) melakukan penelitian dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Return Saham (Kasus Pada Perusahaan Manufaktur

yang Go Public di BEI periode tahun 2005-2009)”, melalui teknik analisis

regresi berganda penulis menemukan bahwa secara parsial ROA dan EPS tidak memiliki pengaruh signifikan terhadap return saham, namun DER dan PBV memiliki pengaruh signifikan terhadap return saham. Secara simultan, keempat variabel fundamental tersebut memiliki pengaruh signifikan terhadap return saham perusahaan manufaktur yang terdaftar di BEI.

5. Uli (2009) melakukan penelitian dengan judul “Analisis Pengaruh Faktor Fundamental Dan Risiko Sistematik Terhadap Harga Saham Pada

Perusahaan Sektor Industri Barang Konsumsi di BEI”, melalui teknik analisis

regresi berganda penulis mendapatkan hasil bahwa hanya faktor fundamental Book Value (BV) yang mempengaruhi harga saham secara parsial, sedangkan

factor fundamental yang lainnyatidak berpengaruh, sedangkan secara simultan semua faktor fundamental (ROA, ROE, BV, DPR, DER dan r) dan risiko sistematik (beta) berpengaruh terhadap harga saham.

6. Sussanto et al (2009) melakukan penelitian dengan judul “Analisis Pengaruh Faktor Fundamental dan Risiko Ssistematik Terhadap Harga Saham Pada

Perusahaan Perdagangan di BEI” melalui teknik analisis data multiple

regression analysis menunjukkan bahwa secara simultan semua faktor

7. Stella (2009) melakukan penelitian dengan judul “Pengaruh Price to Earning Ratio, Debt to Equity Ratio, Return On Asset dan Price to Book Value

Terhadap Harga Saham “, melalui analisis Panel Data Regression

Modelmenemukan hasil yang bervariasi dimana PER berpengaruh positif

signifikan terhadap harga saham, DER berpengaruh negative tidak signifikan terhadap harga saham, ROA tidak berpengaruh terhadap harga saham, dan PBV berpengaruh negative terhadap harga saham

8. Kazi (2008) melakukan penelitian dengan judul “Systematic risk factors for Australian stock market returns”, melalui teknik analisis cointegration

analysis penulis mengatakan bahwa dalam jangka panjang return saham dipengaruhi 4 (empat) hingga 5 (lima) risiko sistematis.

9. Ulupui (2007) melakukan penelitian dengan judul “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, Dan Profitabilitas Terhadap Return Saham

(Studi Pada Perusahaan Makanan Dan Minuman Dengan Kategori Industri

Barang Konsumsi Di BEJ)”, melalui teknik analisis data multiple regression

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti/

Tahun

Judul Penelitian Variabel Penelitian between systematic risk and stock returns in Tehran Stock Exchange using the capital asset pricing model (CAPM)

Beta saham, stock returns

Haustman Test

Risiko sistematis (beta) dan return saham memiliki Earned Dan Return On EquityTerhadap

Lanjutan Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti/

Tahun

Judul Penelitian Variabel Penelitian with Dhaka Stock Exchange asset to total asset (FA Return Saham (Kasus Pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005-2009)

Earning per share (EPS), debt to equity ratio (DER), dan Risiko Sistematik Terhadap Harga Saham Pada Perusahaan

Perdagangan di BEI

ROA, ROE, dan beta saham

Yunita Uli/ 2009

Faktor Fundamental Dan Risiko

Sistematik Terhadap Harga Saham Pada Perusahaan Sektor Industri Barang Konsumsi di BEI

asset (ROA), dan beta saham

regresi linear Earning Ratio, Debt to Equity Ratio, Return On Asset dan Price to Book Value Terhadap Harga factors for Australian stock market returns

Beta saham Cointegration analysis Saham (Studi Pada Perusahaan

Makanan Dan Minuman Dengan Kategori Industri Barang Konsumsi Di BEJ) ROA yang secara signifikan

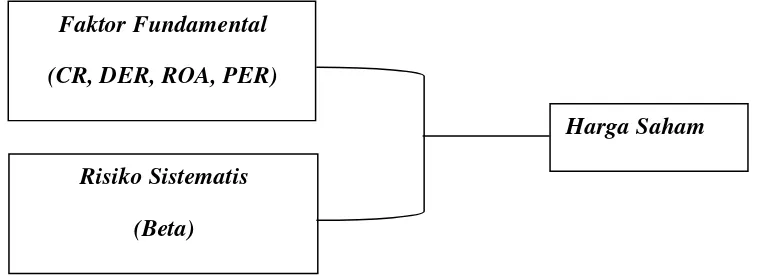

2.6 Kerangka Konseptual

Sebelum melakukan kegiatan investasi, seperti membeli saham suatu perusahaan, investor akan mempertimbangkan kondisi keuangan dan kinerja perusahaan. Salah satu analisis yang digunakan adalah analisis fundamental perusahaan yang pada umumnya didasarkan pada analisis terhadap rasio-rasio keuangan(May, 2014:34). Melalui rasio-rasio keuangan tersebut, investor bisa menilai dan mengevaluasi kondisi kesehatan perusahaan.

Apabila merujuk pada penelitian-penelitian terdahulu, adapun rasio keuangan yang umum digunakan, yaitu Rasio Likuiditas, Rasio Solvabilitas/Leverage, Rasio Profitabilitas, dan Rasio Pasar. Penelitian yang dilakukan oleh Setiayawan (2014) maupun Ulupui (2007) sama-sama menunjukkan bahwa rasio likuiditas (diukur dengan CR) berpengaruh positif signifikan terhadap harga saham. Likuiditas yang baik memberi sinyal positif bagi investor sehingga mendorong naiknya harga saham.

Hasil penelitian Stella (2009) mendukung teori bahwa rasio solvabilitas (diukur dengan DER) berpengaruh negatif terhadap harga saham. Namun pada penelitian yang dilakukan Ulupui (2007), Uli (2009), maupun Arista (2012) menemukan bahwa DER hanya mempengaruhi harga saham apabila diukur secara serempak,tidak secara parsial.

menggunakan ROAsebagai ukuran profitabilitas menunjukkan bahwa tidak ada pengaruh ROA terhadap harga saham. Namun teori tersebut didukung oleh penelitian Ulupui (2007) dan Arista (2012) yang menunjukkan bahwa ROA berpengaruh terhadap harga saham.

Kemudian untuk melihat hubungan suatu saham dengan pasar dan bagaimana pasar menghargai nilai suatu saham maka dianalisis melalui rasio pasar, dimana dalam hal ini bisa menggunakan Price Earning Ratio. Nilai PER yang tinggi mengindikasikan kinerja perusahaan yang baik (Kasmis, 2014:204) sehingga akan mendorong minat investor untuk berinvestasi dan hal ini didukung oleh penelitian Stella (2009) yang menemukan pengaruh positif PER terhadap harga saham.

Investor tentunya mengharapkan imbal hasil dari investasi, namun dalam setiap keputusan investasi saham ada risiko yang mengikutinya, seperti risiko sistematis yaitu risiko yang mempengaruhi pasar dan tidak bisa didiversifikasi. Berdasarkan latar belakang, pendapat pakar keuangan, dan beberapa hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual Faktor Fundamental

(CR, DER, ROA, PER)

Risiko Sistematis

(Beta)

2.7Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini,yaitu:

1. Faktor Fundamental (dalam hal ini CR, DER, ROA, PER) secara parsial berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEI periode tahun 2010-2014.

2. Risiko Sistematis (Beta) secara parsial berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEI periode tahun 2010-2014.