BAB 2

TINJAUAN TEORISTIS

2.1 Tinjauan Teoristis 2.1.1 Akuntansi Manajemen

Menurut Hansen dan Mowen (2004:4), sistem informasi informasi akuntansi manajemen adalah sistem informasi yang menghasilkan keluaran dengan menggunakan masukan dan berbagai proses yang diperlukan untuk memenuhi tujuan tertentu manajemen. Sistem informasi akuntansi manajemen tidak terikat oleh suatu kriteria formal yang menjelaskan suatu sifat atau proses maupun keluarannya. Kriteria tersebut fleksibel dan berdasarkan pada tujuan yang hendak dicapai manajemen.

Sistem akuntansi manajemen mempunyai tiga tujuan umum yaitu:

1. Menyediakan informasi yang diperlukan dalam perhitungan harga pokok produk, jasa dan tujuan lain yang diinginkan oleh manajemen

2. Menyediakan informasi yang dipergunakan dalam perencanaan, pengendalian, evaluasi, dan perbaikan berkelanjutan.

3. Menyediakan informasi untuk pengambilan keputusan

Pada akhir abad 21, akuntansi manajemen mengalami perkembangan yang cukup pesat seiring dengan tantangan dunia global. Akuntansi manajemen tradisional mulai tergeser dengan munculnya beberapa konsep dan teknik akuntansi maupun manajemen yang baru dan modern. Perubahan tersebut didorong oleh persaingan bisnis yang semakin ketat dan kompetitif. Dalam persaingan ini munculah strategi dengan konsep-konsep manajemen yang disebut Strategic Cost Management. Tekanan yang ditimbulkan dari persaingan global,

perubahan teknologi yang sangat cepat, dan perubahan dalam proses bisnis menyebabkan manajemen menjadi lebih penting dan dinamis dibandingkan sebelumnya.

Menurut Hansen dan Mowen (2000:368), pengambilan keputusan dalam mencapai keberhasilan posisi bersaing jangka panjang perusahaan diperlukan strategi yang tepat dan harus mempertimbankan elemen strategi dari keputusan tersebut. Sehingga perusahaan dapat mengembangkan dan mengidentifikasi stratgei yang akan digunakan untuk meningkatkan kinerja perusahaan dalam mencapai keunggulan bersaing yang kompetitif.

2.1.2Strategic Cost Management

Pencapaian keunggulan kompetitif bisnis dalam persaingan memerlukan suatu alat yang bisa membantu bisnis dalam proses pengambilan keputusan. Pengambilan keputusan perusahaan dapat mempengaruhi posisi bersaing jangka panjang dan pendek serta harus memperhatikan elemen strategis seperti pertumbuhan dan kelangsungan hidup perusahaan. Menurut Hansen dan Mowen (200:368), kunci untuk mencapai sasaran ini adalah memenangkan keunggulan bersaing, yaitu dengan

Strategic Cost Management ( Manajemen Biaya Strategi ) yang artinya penggunaan

biaya untuk mengembangkan dan mengidentifikasi strategi unggul yang menghasilkan keunggulan bersaing yang berkelanjutan. Jadi dapat disimpulkan bahwa Strategic Cost Management adalah pengunaan informasi biaya dimana elemen-elemen strateginya lebih diakui dan mengklasifikasikan strategi yang unggul sehingga akan menghasilkan keunggulan yang berkelanjutan.

Menurut Shank dan Govindarajan (1993:13), kemunculan Strategic Cost

Management merupakan kombinasi dari tiga kunci utama sekaligus sebagai unsur

pokoknya, yaitu : 1. Value Chain Analysis

Value Chain Analysis merupakan salah satu dari tiga kunci utama dalam Strategic Cost Management yang mampu menciptakan keunggulan bersaing. Value Chain

Analysis mengklasifikasikan dan menghubungkan berbagai aktivitas yang

mempunyai nilai dalam perusahaan. 2. Strategic Positioning Analysis

Konsep ini menekankan pada pemetaan posisi strategi perusahaan dalam menghadapi kekuatan persaingan di lingkungan eksternal. Menurut Hitt, ireland, Hoskisson, (2001:160) konsep ini berkaitan dengan pemilihan strategi tingkat bisnis, yaitu :

a. Cost Leadership ( Kepemimpinan Biaya )

Tujuan strategi ini adalah memberikan nilai yang sama atau lebih baik kepada pelanggan dengan biaya lebih rendah dibandingkan dengan pesaingnya. Dalam penggunaan strategi ini perusahaan harus berhati-hati untuk tidak mengabaikan sumber pembebanan yang dinilai. Secara umum perusahaan yang unggul pada biaya akan terus memuaskan konsumen yang produknya paling tidak mirip dengan model dan kualitas dengan produk pesaing. Pengaruh keunggulan biaya pada lima faktor pesaing, yaitu :

1) Persaingan dengan pesaing yang ada

Posis biaya rendah merupakan pertahanan yang paling bernilai terhadap persaing. Karena posisi unggul dari perusahaan ini membuat pesaing enggan bersaing dengan harga. Namun jika pesaing memang menantang perusahaan untuk bersaing dengan dalam harga. Perusahaan dengan biaya rendah tetap memperoleh laba.

2) Kekuatan tawar menawar konsumen (pembeli)

Posisi biaya rendah melindungi perusahaan dari pembeli yang kuat, karena pembeli hanya dapat menggunakan kekuatan untuk menekankan harga sampai ke tingkat harga dari pesaing yang paling efisien.

3) Kekuatan tawar menawar pemasok

Dengan margin yang lebih tinggi memungkinkan perusahaan yang berbiaya rendah tetap dapat bertahan meskipun ada kenaikan harga dari pemasok dan bahkan mendapatkan kesetiaan untuk bekerja sama dikemudian hari.

4) Pendatang baru potensial

Pendatang baru harus bersaing dalam harga dengan cost driver tanpa pengalaman meniru keunggulan biaya. Sehingga pendatang baru bukan lagi merupakan ancaman

5) Produk penganti

Keunggulan biaya rendah mengurangi ketertarikan untuk menciptakan produk pengganti. Hal ini terjadi karena dengan biaya rendah produk tetap dapat bersaing menghadapi produk berganti.

Strategi kepemimpinan biaya tidak bebas dari resiko, Menurut Hitt, ireland, Hoskisson, (2001:166) resiko persaingan dari strategi kepemimpinan biaya adalah:

1) Peralatan manufaktur biaya dapat menjadi usang karena inovasi teknologi para pesaingnya, inovasi ini memungkinkan para pesaingnya untuk memproduksi pada tingkat yang lebih rendah dari pada pemimpin biaya 2) Terlalu banya faktor pada pengurangan harga dapat membuat perusahaan

kurang memperhatikan kebutuhan pelanggan atau isu-isu yang berkaitan dengan dimensi persaingan lainnya

3) Berkaitan dengan imitasi (penjiplakakan), dengan menggunakan kompetensi intin yang dimilikinya sendiri, kadang-kadang para pesaing belajar bagaimana meniru strategi pemimpin biaya dengan berhasil. Ketika hal ini terjadi, pemimpin biaya harus mencari jalan untuk meningkatkan nilai barang dan jasa yang ditawarkan kepada para pelanggan. Biasanya nilai meningkat dengan menjual produk-produk yang ada saat ini dengan harga yang bahkan lebih rendah atau dengan menambahkan ciri-ciri yang dihargai oleh pelanggan sambil tetap mempertahankan harga.

b. Differentation (diferensiasi)

Dengan strategi diferensiasi, atribut dan karakteristik unik dan produk perusahaan selain biaya memberikan nilai bagi pelanggan karena diferensiasi biaya membebankan harga-harga premium. Untuk berhasil melakukannya suatu perusahaan harus benar-benar unik dalam sesuatu hal atau dianggap sebagai unik.

Kemampuan untuk menjual barang atau jasa pada tingkat harga yang melampaui biaya yang dikeluarkan untuk menciptakan bentuk-bentuk diferensiasi produk tersebut memungkinkan perusahaan untuk berkinerja lebih diatas pesaingnya dan mendapatkan laba diatas rata-rata.

Strategi diferensiasi memusatkan diri pada investasi dan pengembangan diri yang terus menerus dan bukan fokus pada biaya yang membedakan barang dan jasa dalam hal yang dihargai oleh para pelanggan. Secara keseluruhan suatu perusahaan yang mengunakan startegi ini berusaha berbeda dari para pesaingnya dalam sebanyak mungkin dimensi. Semakin sedikit kemiripan antara barang dan jasa perusahaan dengan pesaingnya, semakin perusahaan itu dapat bertahan dari tindakan-tindakan pesaingnya.

Langkah-langkah dalam differensiasi menurut Porter (1999:64) adalah : 1. Menentukan pembeli sesugguhnya.

Langkah pertama dalam differensiasiadalah mengidentifikasi pembeli sesungguhnya. Pembeli sesungguhnya atau lebih orang yang ada dalam entitas pembeli dan berfungsi menafsirkan criteria pemakainya atau mengidentifikasi criteria pengisyaratan.

2. Mengidentifikasi rantai nilai pembeli dan dampak perusahaan atas rantai nilai ini.

Dampak langsung dan tak langsung perusahaan atas rantai nilai pembeli akan menentukan nilai yang diciptakan perusahaan bagi pembelinya dengan menurunkan biaya pembeli atau meningkatkan kinerja pembeli.

3. Menetukan susunan peringkat criteria pembelian pembeli.

Analisis rantai nilai pembeli merupakan landasan untuk menetukan criteria pembelian pembeli. Ada dua bentuk criteria pembelian : criteria pemakaian dan criteria pengisyratan

4. Menilai sumber keunikan yang sudah ada atau yang mungkin ada dalam rantai nilai perusahaan

Diferrensiasi dapat berakar pada keunikan di sepanjang rantai nilai perusahaan. Perusahaan harus menentukan aktivitas nilai yang akan mempengaruhi masing-masing criteria pembelian. Kemudian perusahaan harus mengidentifikasi sumber keunikan yang ada relative terhadap para pesaingnya, serta sumber keunikan yang potensial

5. Mengidentifikasi biaya sumber diferrensiasi yang sudah ada dan yang potensial.

Biaya differensiasi merupakan hal yang ditentukan oleh sejumlah factor penentu biaya aktivitas yang menghasilkan diffeensiasi. Perusahaan dengan sengaja mengeluarkan lebih banyak biaya bagi aktivitas tertentu supaya menjadi unik

6. Memilih konfigurasi aktivitas nilai yang menciptakan differensiasi bernilai bagi pembeli relative terhadap biaya differensiasi.

Pemahaman cermat mengenai hubungan antara rantai nilai perusahaan dan rantai niali pembeli akan memungkinkan perusahaan menyeleksi konfigurasi

aktivitas yang menciptakan perbedaan terbesar antara nilai pembeli dan biaya differensiasi.

7. Menguji daya tahan strategi differensiasi yang telah dipilih

Differensiasi tidak akan menghasilkan kemampuan kerja unggul kecuali jika differensiasi ini memiliki daya tahan terhadap erosi dan peniruan

8. Menurunkan biaya dalam aktivitas yang tidak mempengaruhi bentuk differensiasi yang telah dipilih.

Perusahaan yang berhasil mengidentifikasi diri adalah perusahaan yang dengan agresif mengurangi biaya dalam aktivitas yang tidak penting bagi nilai pembeli.

c. Focus

Strategi ini menekankan pilihan cakupan bersaing yang sempit dalam suatu perusahaan. Strategi ini dibuat dengan cara memberi target pada perusahaan dan perhatian yang serius pada segmen pasar tertentu dalam suatu industri yang bersangkutan dan menyesuaikan strategi untuk melayani konsumen dan mengesampingkan yang lain.

Dengan hanya terfokus pada segmen tertentu maka perusahan akan berusaha mencapai keunggulan bersaing meskipun tidak memiliki keunggulan secara keseluruhan. Strategi fokus memiliki dua varian fokus biaya dan fokus diferensiasi. Dalam fokus biaya, perusahaan mengusahakan keunggulan biaya dalam segmen sasarannya, sementara dengan fokus diferensiasi perusahaan

mengusahakan diferensiasi dalam segmen dan fokus diferensiasi menggali kebutuhan khusus pembeli dalam tertentu.

Menurut Hitt, ireland, Hoskisson, (2001:178), resiko persaingan dari strategi fokus adalah :

1) Seorang pesaing dapat melakukan fokus pada segmen kompetitif yang lebih sempit dan mengamburkan fokus perusahaan yang melakukan strategi fokus

2) Sebuah perusahaan yang bersaing dengan basis industri yang luas dapat memutuskan bahwa segmen pasar yang dilayani oleh strategi fokus perusahaan itu aktraktif dan berharga untuk disaingi.

3) Kebutuhan pelanggan dalam segmen kompetitif yang sempit dapat serupa dengan pelanggan pada umumnya. Ketika hal ini terjadi keunggulan dari strategi fokus menjai berkurang atau hilang sama sekali.

d. Cost Driver Analysis

Melakukan analisis aktivitas perusahaan berdasarkan pemicu biayanya

2.1.3 Analisis Value Chain Untuk Memahami Kompetensi Perusahaan 2.1.3.1 Definisi Value Chain

Menurut Blocher, Chen, dan Lin (2007:53), analisis value chain merupakan analisis strategi yang digunakan untuk memahami secara lebih baik keunggulan kompetitif untuk mengidentifikasi dimana value chain pelanggan dapat ditingkatkan atau penurunan biaya, dan untuk memahami secara lebih baik hubungan perusahaan

dengan pemasok atau supplier, pelanggan, dan perusahaan lain dalam industri. Menurut Porter (1999:34), Value chain perusahaan ditanamkan dalam arus aktivitas yang lebih besar sebagai sistem nilai. Dalam sistem nilai ada suatu keterkaitan antara value chain pemasok dan pelanggan.

Menurut Porter (1999:36) yang dimaksud dengan value chain adalah kumpulan aktivitas yang dilakukan untuk mendesain, memproduksi, memasarkan, menyerahkan, dan mendukung produknya. Dengan hal ini dapat dikatakan bahwa value chain adalah alat untuk mengidentifikasi cara-cara menciptakan nilai bagi pelanggan dengan upaya menurunkan biaya. Porter juga mengemukakan bahwa value chain merupakan gambaran nilai total perusahaan yang terdiri atas aktivitas nilai ( value activity )dan aktivitas margin ( margin activity ). Ada dua jenis hubungan yang harus dianalisis dan dipahami, yaitu

1. Internal Value chain

Internal Value chain merupakan suatu rangkaian kegiatan yang terjadi atau dilakukan dalam bagian satu rantai perusahaan. Menurut Hansen dan Mowen ( 2006:13), Internal Value Chain adalah rangkaian aktivitas yang diperlukan untuk mendesain, mengembangkan, memproduksi, memasarkan dan mengirimkan produk serta jasa kepada pelanggan. Ada yang perlu ditekankan dalam rantai nilai internal perusahaan adalah sistem akuntansi manajemen harus memahami berbagai informasi tentang jenis aktivitas yang tersebar dalam rantai nilai perusahaan.

2. Eksternal Value Chain

Eksternal Value Chain adalah hubungan rantai nilai dalam perusahaan yang dilakukan oleh pelanggan dan pemasoknya. Dengan hubungan eksternal diharapkan dapat mencapai hasil yang saling menguntungkan bagi pihak perusahaan, pemasok, dan pelanggan.

Hubungan dengan supplier bisa dicapai dengan menciptakan keadaan yang saling menguntungkan baik untuk perusahaan maupun supplier. Hal ini dapat dilakukan melalui pembelian sebagian saham milik supplier sehingga kita secara tidak langsung ikut berperan dalam operasi mereka. Tanggung jawab perusahaan tidak hanya itu saja, jika produk telah sampai ditangan konsumen perusahaan harus juga dapat memberikan layanan kepada konsumen. Jadi value chain bertujuan untuk mengidentifikasi hambatan untuk meningkatkan value customer atau menurunkan biaya.

Rantai nilai membantu perusahaan untuk memahami sistem-sistem penyaluran nilai, tidak hanya dari rantai nilai ditempat perusahaan beroperasi. Pemasok dan pelanggan, pemasok dan pemasok serta pelanggan dan pelanggan merupakan hal yang penting untuk diklasifikasikan dalam memahami pembentukan posisi biaya.

Hubungan eksternal value chain bermanfaat bagi perusahaan dimana perusahaan harus memahami seluruh rangkaian aktivitas dan bukan hanya bagian dari rantai nilai perusahaan.

2.1.3.2 Konsep Value Chain

Menurut Shank dan Govindarajan ( 1993:13 ) konsep value chain dapat dibandingkan dengan internal fokus yang diambil dari akuntansi manajemen. Akuntansi manajemen pada umumnya mengambil suatu nilai tambah prespektif. Penentuan dibagian mana perusahaan berada dari seluruh value chain merupakan analisis strategi berdasarkan pertimbangan pada keunggulan kompetitif yang ada, dimana perusahaan dapat memberikan nilai terbaik untuk pelanggan dengan biaya serendah mungkin.

Dalam pencapaian keunggulan kompetitif dalam value chain analysis menyoroti empat bidang untuk meningkatkan laba, yaitu :

1. Linkages with supplier

Pada pandangan akuntansi manajemen tradisional tidak memperhatikan hubungan dengan supplier atau terlalu lambat dalam menganalisis biaya pada saat melakukan pembelian dengan supplier. Hubungan dengan supplier merupakan hubungan yang saling menguntungkan. Value chain analysis dapat digunakan oleh perusahaan untuk mengembangkan keunggulan bersaing melalui keterkaitannya dengan para pemasok. Apabila hubungan dengan supplier terlambat maka proses distribusi akan terhambat. Untuk mancapai cost leadership strategy pemenuhan kualitas produk, pengiriman yang tepat waktu dan harga yang murah merupakan hal yang perlu diperhatikan dalam pemilihan supplier.

2. Linkages with customer

Menjalin hubungan dengan customer sangat diperlukan bagi perusahaan yaitu untuk meningkatkan keunggulan bersaing. Adanya hubungan dengan customer maka perusahaan akan mengetahui apa yang diinginkan customer. Selain itu juga akan menimbulkan loyalitas customer terhadap produk perusahaan. Untuk cost leadership strategic, pemilihan jalur distribusi dan pengendalian harga yang efectif dapat digunakan untuk menghasilkan harga yang murah tanpa mengabaikan kualitas dan pelayanan.

3. Process Lingkages within the value chain of business unit

Value Chain Analysis terdiri dari aktivitas-aktivitas pembentukan rantai nilai yang saling berhubungan satu dengan yang lain. Dalam membentuk suatu rantai nilai terdapat hubungan antara unit bisnis yang terdiri dari bagian raw material. Research and development, manufacturing, marketing, distribution, and service, jika masing-masing ini dikoordinasikan dengan baik maka akan menghasilkan keunggulan bersaing.

4. Linkages across business unit value chain within the firm

Value chain dalam masing-masing unit bisnis akan membangun suatu keunggulan bersaing, dengan kata lain keterikatan bisnis unit yang satu dengan yang lain akan menghasilkan suatu keunggulan bersaing.

2.1.3.3 Analisis Value Chain Untuk Mengidentifikasi Aktivitas Nilai

Analisis value chain bertujuan untuk mengidentifikasi aktivitas-aktivitas yang terjadi pada perusahaan. Pada umumnya sangat sulit untuk mengidentifikasi keunggulan bersaing jika melihat aktivitas perusahaan secara keseluruhan. Oleh karena itu, analisis value chain membagi aktivitas menjadi aktivitas nilai (value activity) yang terbagi menjadi dua yaitu : aktivitas primer ( primery activity ) yang tersusun secara horizontal dan aktivitas pendukung ( support activity ) yang tersusun secara vertical.

1. Aktivitas Primer

Porter (1999:39), ada lima kategori generik aktivitas primer yang ada dalam setiap industri. Setiap kategori dapat dibagi menjadi beberapa aktivitas yang berbeda, tergantung pada jenis industrinya. Kelima kategori tersebut adalah:

a. Logistik ke dalam (inbound logistic)

Aktivitas ini berhubungan dengan kegiatan penerimaan, penyimpanan, dan pendistribusian input seperti penangan bahan material, penggudangan, pengendalian persediaan, penjadwalan transportasi, dan pengembalian barang kepada pemasok.

b. Operasi (operation)

Aktivitas ini berhubungan dengan proses perubahan masukan atau inputan menjadi produk akhir. Seperti pengoprasian mesin, pengepakan, perakitan, pemeliharaan peralatan, pengujian, pencetakan, dan pengoperasian fasilitas.

c. Logistik keluar (outbound logistic)

Aktivitas ini berhubungan dengan pengumpulan, penyimpanan, dan pengiriman produk akhir secara fisik kepada konsumen, seperti penyimpanan barang jadi, penanganan bahan, pengoperasian kendaraan pengirim, memproses pesanan, dan penjadwalan pengiriman.

d. Pemasaran dan Penjualan (marketing and sales)

Aktivitas ini mempengaruhi pembeli agar membeli produk dengan pemberian sarana agar pembeli dapat membelinya dengan mudah. Seperti iklan, promosi, tenaga penjualan, seleksi penyalur, hubungan penyalur, penetapan harga, dan penetapan target penjualan.

e. Layanan ( service )

Aktivitas ini berhubungan dengan penyediaan layanan untuk meningkatkan atau mempertahankan nilai produk atau citra produk. Seperti instalasi, reparasi, pelatihan, pasokan suku cadang, dan penyesuaian harga.

2. Aktivitas Pendukung

Aktivitas pendukung berfungsi untuk membantu pelaksanaan aktivitas primer yang tersebar ke dalam lima aktivitas primer diatas sehingga saling berhubungan antar tiap-tiap aktivitas (Porter, 1999:40). Aktivitas pendukung ada empat macam yaitu:

a. Pembelian ( Procurement )

Aktivitas ini menyangkut fungsi pembelian input yang digunakan dalam value chain perusahaan, input yang dibeli bukan hanya bahan baku, persediaan, serta

bahan-bahan lainnya tetapi juga mencakup barang modal ( aktiva tetap ) seperti mesin, peralatan pabrik, peralatan kantor, dan bangunan.

b. Pengembangan Teknologi ( Technology Devrlopment )

Aktivitas ini digunakan untuk mengembangkan teknologi dalam memperbaiki aktivitas di value chain, misalnya: research and development product. Pengembangan teknologi informasi, perbaikan lay out dari proses produksi. Ragam teknologi yang digunakan di perusahaan sangat luas berkisar dari teknologi dalam penyiapan dokumen, pengangkatan barang sampai dengan teknologi yang terkandung di dalam produk.

c. Manajemen Sumber Daya Manusia ( Human Resources management )

Aktivitas ini meliputi perekrutan, penerimaan, pelatihan, pengembangan, dan kompensasi untuk semua tenaga kerja dalam setiap value chain. Manajemen sumber daya manusia mendukung seluruh aktivitas baik individual maupun aktivitas dalam keseluruhan value chain sehingga manajemen sumber daya manusia mempengaruhi daya saing perusahaan dalam peranannya menentukan ketrampilan dan memotivasi karyawan.

d. Infrastruktur Perusahaan ( Firm Infrastructure )

Aktivitas ini meliputi manajemen umum, perencanaan, akuntansi, masalah hukum, hubungan dengan pemerintah dan manajemen mutu. Aktivitas ini mendukung keseluruhan value chain perusahaan. Baggaley dan Maskeil (Leisandi, 2009:25), mengatakan bahwa terdapat beberapa fungsi pendukung dalam value chain, yaitu:

1). Production Control

Untuk mengelolah dan jumlah yang dibutuhkan guna mencapai target produksi. 2). Transportation

Untuk meyakinkan bahwa bahan baku dan peralatan ada pada tempat yang tepat.

3). Procurement

Untuk memastikan bahwa bahan baku yang diterima dari pemasok jumlahnya tepat dan sampai di perusahaan tepat pada waktunya

4) Maintenance

untuk membatasi peralatan – peralatan yang rusak.

Menurut Porter (1999:43), dalam setiap kategori aktivitas primer dan pendukung ada tiga jenis aktivitas yang memainkan peran yang berbeda dalam keunggulan bersaing, yaitu : 1. Aktivitas Langsung ( Direct Activity )

Aktivitas ini secara langsung terlibat dalam penciptaan nilai untuk pelanggan, contohnya : desain produk, perekrutan, promosi, dan lain-lain

2. Aktivitas Tidak Langsung ( Indirect Activity )

Aktivitas ini memungkinkan untuk melaksanakan aktivitas secara langsung secara teratur. Seperti penjadwalan operasi fasilitas, administrasi tenaga penjualan, administrasi pencatatan kegiatan pemasok, dan aktivitas lainnya yang mendukung aktivitas langsung.

3. Pemastian Mutu ( asurance Activity )

Aktivitas yang memastikan mutu-mutu aktivitas lain. Seperti pengecekan, penyesuaian, pengerjaan ulang, dan lain-lain.

2.1.4Aktivitas Bernilai Tambah dan Aktivitas Tidak Bernilai Tambah

Aktivitas diklasifikasikan menjadi dua yaitu aktivitas yang mempunyai nilai tambah dan aktivitas yang tidak mempunyai nilai tambah. Menurut Tunggal (2001:18), aktivitas bernilai tambah adalah aktivitas yang dipertimbangkan untuk memberikan kontribusi terhadap nilai pelanggan ( customer value ) atau memuaskan kebutuhan pelanggan. Sedangkan menurut Hansen dan Mowen (2006:489) Aktivitas bernilai tambah artinya aktivitas yang dibutuhkan untuk bertahan dalam bisnis. Aktivitas bernilai tambah harus memenuhi kriteria sebagai berikut:

1. Aktivitas yang menghasilkan perubahan

2. Perusahaan yang tidak mencapai aktivitas sebelumnya

3. Aktivitas ini memungkinkan aktivitas lainnya dapat dilakukan.

Menurut Hansen dan Mowen (2006:490), Aktivitas yang tidak bernilai tambah adalah aktivitas yang tidak diperlukan, yaitu semua aktivitas selain dari aktivitas yang penting untuk bertahan dalam proses bisnis. Sedangkan menurut Tunggal (2001:18), aktivitas tidak bernilai tambah adalah aktivitas yang dipertimbangkan tidak memberi kontribusi terhadap nilai pelanggan atau terhadap kebutuhan perusahaan.

Menurut Ostrenga (1992:11) aktivitas dapat diklasifikasikan menjadi 3 yaitu :

1. Real value added (RVA) adalah suatu aktivitas yang memberikan nilai tambah untuk pelanggan, dibutuhkan oleh pelanggan, dan pelanggan bersedia untuk membayar untuk pelaksanaan aktivitas tersebut. Aktivitas-aktivitas yang menurut konsumen mampu memberikan output sesuai dengan yang diharapkan sehingga secara otomatis dilakukan perusahaan.

2. Business value added (BVA) adalah aktivitas yang memberikan nilai tambah untuk pelaksanaan proses produksi di perusahaan namun tidak memberikan nilai tambah bagi perusahaan. Aktivitas ini tidak menambah nilai menurut sudut pandang konsumen tetapi dibutuhkan oleh perusahaan.

3. Non value added (NVA) adalah aktivitas yang tidak memberikan nilai tambah bagi pelanggan dan perusahaan, tidak dibutuhkan perusahaan, dan apabila dieliminasi tidak akan memberikan pengaruh untuk kedua belah pihak tersebut. Aktivitas-aktivitas ini dipandang tidak memberikan nilai bagi konsumen maupun perusahaan sehingga harus dilakukan eliminasi terhadap aktivitas-aktivitas ini.

2.1.5 Tahapan-Tahapan Value Chain

Value chain organisasi bisnis merupakan bagian integral dari kegiatan yang lebih besar. Mulai dari supplier yang mempengaruhi kinerja perusahaan yang lebih besar sampai dengan pengguna akhir.

Menurut Blocher, Chen, Lin (2007:54), mengatakan bahwa terdapat dua langkah dalam analisis value chain yaitu:

1. Tahap 1 : Mengidentifikasi aktivitas value chain

Perusahaan mengidentifikasi aktivitas dalam value chain yang harus dilakukan oleh organisasi bisnis dalam proses desain, manufaktur, dan pelayanan kepada pelanggan. Pengembangan dalam value chain berbeda-beda tergantung pada jenis industrinya. Aktivitas seharusnya ditentukan pada level operasi yang lebih terperinci, yaitu level unit bisnis atau proses yang cukup besar untuk dikelolah sebagai bisnis yang terpisah. Biaya merupakan salah satu pendorong timbulnya value chain yang berbeda. Setiap aktivitas mempunyai struktur perilaku biaya yang berbeda. Aktivitas-aktivitas tersebut dapat berubah karena hubungan dengan kegiatan lain dalam perusahaan atau dengan kegiatan diluar bisnis. Setelah value chain dapat ditentukan maka dilakukan penentuan biaya dan pendapatan yang terjadi untuk masing-masing value chain. Analisis value chain memilih industri ke dalam kegiatan secara strategis berbeda dan merupakan upaya untuk melakukan analisis biaya untuk mengidentifikasi value chain dan menetapkan aktiva dan biaya pada setiap nilai aktivitas.

2. Tahap 2 : Mengembangkan keunggulan kompetitif dengan memotong biaya atau menambah nilai

Tahap selanjutnya dalam menyusun value chain adalah dengan mengembangkan keunggulan kompetitif dengan mengurangi biaya atau menambah nilai.

Cara menentukan sifat keunggulan kompetitif potensial dengan cara mempelajari aktivitas nilai dan cost drivernya yang telah diidentifikasi dengan cara :

a. Mengidentifikasi keunggulan kompetitif b. Mengidentifikasi peluang akan nilai tambah c. Mengidentifikasi peluang untuk mengurangi biaya

2.1.6.Analisis Value Chain dan Keunggulan Bersaing

Keunggulan bersaing pada dasarnya tumbuh dari nilai atau manfaat yang dapat diciptakan perusahaan bagi konsumennya lebih dari biaya yang harus dikeluarkan perusahaan untuk menciptakannya. Nilai atau manfaat inilah yang dibayarkan oleh konsumen atau keunggulan berdasarkan dari penawaran harga yang lebih baik rendah dari harga pesaing untuk nilai yang sama atau penawaran manfaat unik dengan harga yang sesuai. Keberhasilan perusahaan dalam mengembangkan dan mempertahankan keunggulan biaya sangat tergantung pada kemampuan perusahaan untuk mengelolah rantai nilai lebih baik dibandingkan pesaingnya. Analisis value chain memiliki keunggulan yaitu memadukan fokus perhatian pada internal dan eksternal perusahaan. Pembagian aktivitas perusahaan memudahkan dalam mengidentifikasi cost driver pada setiap aktivitas nilai., serta perusahaan dapat mengukur kinerja secara lebih obyektif melalui perhitungan return setiap aktivitas yang dihasilkan dari selisih biaya dan revenue atau profit dan pemanfaatan biaya.

Menurut Porter (1999:33), mengatakan bahwa cara yang sistematik untuk memeriksa semua aktivitas yang dilakukan oleh perusahaan dan bagaimana semua aktivitas itu berinteraksi diperlukan suatu alat untuk menganalisis sumber keunggulan bersaing.

Oleh sebab itu , analisis value chain menjadi pilihan dalam meningkatkan keunggulan bersaing perusahaan karena berguna dalam :

1. Analisis biaya internal

Menentukan sumber-sumber yang menghasilkan laba dan posisi biaya relatif dari suatu proses penciptaan nilai internal.

2. Analisis diferensiasi internal

Memahami sumber diferensiasi dalam penciptaan nilai internal 3. Analisis keterkaitan vertical

Memahami hubungan serta biaya-biaya yang terkait antar perusahaan dengan supplier dan pelanggannya, dengan tujuan untuk memaksimalkan nilai bagi konsumen serta meminimalkan biaya serendah mungkin.

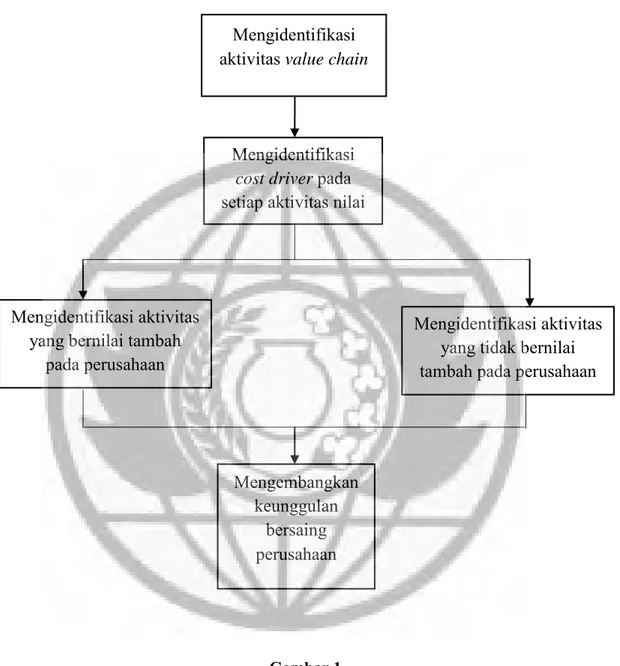

2.2 Rerangka Pemikiran

Gambar 1 Rerangka Pemikiran

Mengidentifikasi aktivitas value chain

Mengidentifikasi cost driver pada setiap aktivitas nilai

Mengidentifikasi aktivitas yang bernilai tambah

pada perusahaan

Mengidentifikasi aktivitas yang tidak bernilai tambah pada perusahaan

Mengembangkan keunggulan

bersaing perusahaan