Laporan Pendapat Kewajaran atas Rencana Jual Beli Tanah Gedung

Olahraga PT Jaya Real Property Tbk

Laporan Pendapat Kewajaran atas Rencana Jual Beli Tanah Gedung

Olahraga PT Jaya Real Property Tbk

Page | i

Kantor Jasa Penilai Publik RAO, YUHAL &rekan Affiliated to Truscel Capital LLP Singapore Reg. License No. 2.11.0094 The Boulevard Office Building #03-F1 Jl. Fachrudin Raya No. 5 Kebon Sirih Jakarta, 10250 Indonesia T (62 21) 3199 1488 F (62 21) 3199 1487 www.truscel.com Jakarta, 30 Juni 2014 No. : RAO,YUHAL-B-JP/VI/14 Kepada Yth,

PT Jaya Real Property Tbk

CBD Emerald Blok CE/A No. 01 Boulevard Bintaro Jaya

Tangerang Selatan 15227, Indonesia Telepon : (021) 745 8888

Fax : (021) 745 3333, 745 6666

Email : corporate@jayareal.co.id

Bidang Usaha : Pembangunan Perumahan Dan Pengelolaan Usaha

Perihal : Laporan Pendapat Kewajaran atas Rencana Jual Beli Tanah Gedung Olahraga PT Jaya Real Property Tbk

Definisi dan Singkatan

Bapepam-LK : Badan Pengawas Pasar Modal dan Lembaga Keuangan

dimana sejak tanggal 31 Desember 2012, fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor pasar modal, perasuransian, dana pensiun, lembaga pembiayaan dan lembaga jasa keuangan lainnya beralih dari Menteri Keuangan dan Badan Pengawas Pasar Modal dan Lembaga Keuangan ke Otoritas Jasa Keuangan.

JRU : PT Jaya Raya Utama yaitu sebuah perusahaan yang salah

satu bidang usahanya adalah bergerak dalam bidang pengelolaan dan penyewaan gedung, gedung olahraga, perkantoran, taman hiburan/rekreasi dan kawasan berikat. PT Jaya Raya Utama terafiliasi dengan Perseroan melalui hubungan kepemilikan dan kepengurusan serta kepengawasan.

MAPPI : Merupakan singkatan dari Masyarakat Profesi Penilai

Indonesia yaitu Organisasi Profesi Penilai di Indonesia yang bersifat mandiri, nirlaba dan nonpolitis, yang berasaskan Pancasila dan berlandaskan Undang-Undang Dasar 1945 sebagai landasan konstitusional, Peraturan perundang-undangan lainnya yang berkaitan langsung dan tidak langsung dengan Profesi Penilai sebagai landasan formal serta Keputusan Musyarawah Nasional sebagai landasan operasional.

Page | ii

OJK : Singkatan dari Otoritas Jasa Keuangan, yaitu lembaga

yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas dan wewenang pengaturan, pengawasan, pemeriksaan dan penyidikan kegiatan jasa keuangan di sektor pasar modal, perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya sebagaimana dimaksud dalam Undang-Undang No. 21 tahun 2011 tanggal 22 November 2011 tentang Otoritas Jasa Keuangan yang merupakan badan pengganti Badan Pengawas Pasar Modal dan Lembaga Keuangan yang mulai berlaku sejak tanggal 1 Januari 2013.

Peraturan No. VIII.C.3 : Peraturan No. VIII.C.3 Lampiran dari Keputusan Ketua Bapepam dan LK No. Kep-196/BL/2012 tanggal 19 April 2012 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Usaha di Pasar Modal.

Peraturan No. IX.E.1 : Peraturan Bapepam dan LK No. IX.E.1 merupakan

Lampiran Keputusan Ketua BAPEPAM dan LK No. KEP-412/BL/2009, tanggal 25 Nopember 2009 tentang Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu.

Peraturan No. IX.E.2 : Peraturan Bapepam-LK No.IX.E.2 yang merupakan

lampiran dari Keputusan Ketua Bapepam dan LK No.Kep-614/BL/2011 tanggal 28 November 2011 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama.

Perseroan : PT Jaya Real Property Tbk, suatu Perseroan Terbatas yang

yang bergerak dalam bidang pembangunan perumahan dan pengelolaan usaha dan didirikan berdasarkan hukum negara Republik Indonesia serta berkedudukan di Jakarta.

PPJB : Merupakan singkatan dari Perjanjian Pengikatan Jual Beli.

PPJB Lahan Gedung Olahraga : Merupakan Perjanjian Pengikatan Jual Beli antara Perseroan dan PT Jaya Raya Utama atas tanah kosong seluas 13.583 m2 yang berlokasi di Proyek Perumahan Bintaro Jaya, kaveling komersil, Kelurahan Sawah Baru, Kecamatan Ciputat, Kota Tangerang Selatan, yang terdiri atas 2 (dua) PPJB yaitu:

PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan No.0217/JRP/BJ/2014 tertanggal 30 Juni 2014;

PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan No.0218/JRP/BJ/2014 tertanggal 30 Juni 2014;

Proyeksi Keuangan yang Disesuaikan

: Proyeksi keuangan Perseroan yang telah disesuaikan oleh TRUSCEL sehingga lebih mencerminkan kewajaran proyeksi keuangan.

Page | iii

Rencana Transaksi : Merupakan definisi dari Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000,-) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%.

SPI : Merupakan singkatan dari Standar Penilaian Indonesia

yaitu panduan praktek penilaian bagi penilai yang mulai berlaku sejak 2013 di Indonesia dimana penyusunannya merujuk pada International Valuation Standards 2011 yang dikeluarkan oleh International Valuation Standard Council pada Juli 2011 dan berazaskan pada ‘principle base’ serta dengan landasan cakupan (platform) yang meliputi penilaian aset properti dan bisnis;

TRUSCEL : KJPP RAO,YUHAL & rekan (terafiliasi dengan KJPP asing

Truscel Capital LLP Singapore) yang mana telah mendapat ijin usaha No. 2.11.0094 dari Kementerian Keuangan berdasarkan Surat Keputusan Menteri Keuangan No. 1133/KM.1/2011 tanggal 14 Oktober 2011 dan terdaftar atas nama KJPP RAO,YUHAL & rekan sebagai profesi penunjang pasar modal berdasarkan surat dari Bapepam-LK (saat ini telah berganti nama menjadi Otoritas Jasa Keuangan) No. 11653/BL/2011 tanggal 27 Oktober 2011 dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal dari Bapepam-LK No. 12/BL/STTD-P/B/2011 tanggal 31 Maret 2011.

Page | iv

Dengan Hormat,

PENDAHULUAN

Perseroan merupakan salah satu perusahaan pengembang terkemuka di Indonesia dalam bidang perumahan dan komersial dengan portofolio di Jakarta Pusat, Jakarta Barat, Jakarta Selatan, Tangerang dan Tangerang Selatan. Perseroan bergerak dalam bisnis utama sebagai pengembang suatu kawasan pemukiman yang terpadu dan berkesinambungan dengan beragam produk untuk memenuhi kebutuhan pelanggan di berbagai segmen harga. Perseroan berkomitmen untuk terus meningkatkan nilai tambah bagi pemangku kepentingan.

Saat ini Perseroan sedang mengembangkan investasi baru yaitu melalui pengembangan Kawasan Bintaro Jaya Xchange dan CBD Sawah Baru. Kedua kawasan tersebut merupakan kawasan pengembangan mixed-use berskala besar dengan total luas sebesar 67 Ha dan berlokasi di gerbang muka kawasan pengembangan Kota Mandiri Bintaro Jaya. Selain itu, kawasan tersebut juga terintegrasi dengan pintu Tol Serpong-Jakarta dan Stasiun Kereta Api Jurang Mangu. Tujuan pengembangan kedua kawasan adalah menjadi pusat perbelanjaan, perkantoran, hotel dan convention center, serta hunian vertikal premium. Untuk semakin melengkapi pengembangan, Perseroan juga berencana untuk mengundang pihak lain/pihak investor untuk turut mengembangkan kawasan tersebut, salah satunya adalah dengan membangun dan mengelola pusat pendidikan dan olahraga berskala nasional.

Terkait dengan hal diatas, JRU atau PT Jaya Raya Utama, yang merupakan perusahaan yang bergerak dalam bidang pengelolaan dan penyewaan gedung, gedung olahraga, perkantoran, taman hiburan/rekreasi dan kawasan berikat, menjawab undangan ini dengan rencana membeli sebidang lahan dari Perseroan dan berencana untuk membangun Gedung Bulutangkis di atasnya dengan kapasitas gedung mencapai 16 lapangan bulutangkis. Sarana olahraga bulutangkis terpadu tersebut diharapkan akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan pengembangan. Secara berkelanjutan diharapkan pembangunan gedung bulutangkis tersebut akan berkontribusi terhadap peningkatan nilai kawasan Kota Mandiri Bintaro Jaya yang secara keseluruhan memiliki luas sebesar 1.500 Ha.

Untuk mewujudkan rencana tersebut, maka Perseroan berencana untuk melaksanakan Rencana Transaksi yaitu Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000,-) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%.

Rencana Transaksi ini bukan merupakan Transaksi Material sebagaimana dimaksudkan dalam Peraturan No. IX.E.2 dimana nilai dari Rencana Transaksi adalah Rp40.749 juta yang setara dengan 1,52% atau kurang dari 20% dari jumlah ekuitas Perseroan yaitu sebesar Rp2.683.648 juta berdasarkan laporan keuangan audit Perseroan untuk periode yang berakhir pada tanggal 31 Desember 2013. Namun demikian, dikarenakan terdapat unsur transaksi afiliasi dalam Rencana Transaksi mengingat rencana tersebut merupakan transaksi antara perusahaan yang secara langsung atau tidak langsung, mengendalikan atau dikendalikan oleh perusahaan yang bersangkutan atau dengan pemegang saham utama dan terdapat hubungan kepengurusan dan kepengawasan sebagaimana dimaksud dalam Peraturan No. IX.E.1, Perseroan telah menunjuk TRUSCEL sebagai Penilai Independen untuk melaksanakan Pendapat Kewajaran atas Rencana Transaksi. Berikut kami sampaikan hasil temuan dan opini TRUSCEL mengenai pendapat kewajaran Rencana Transaksi.

Page | v

LATAR BELAKANG RENCANA TRANSAKSI

Perseroan merupakan salah satu perusahaan pengembang terkemuka di Indonesia dalam bidang perumahan dan komersial dengan portofolio di Jakarta Pusat, Jakarta Barat, Jakarta Selatan Tangerang dan Tangerang Selatan. Perseroan bergerak dalam bisnis utama sebagai pengembang suatu kawasan pemukiman yang terpadu dan berkesinambungan dengan beragam produk untuk memenuhi kebutuhan pelanggan di berbagai segmen harga. Perseroan berkomitmen untuk terus meningkatkan nilai tambah bagi pemangku kepentingan.

Bisnis utama Perseroan adalah pengembangan kawasan pemukiman terpadu dan berkesinambungan di wilayah Jakarta yang menawarkan hunian berkualitas yang ramah lingkungan dan unggul di semua sektor. Perseroan berkomitmen untuk menjaga pertumbuhan yang berkelanjutan melalui desain hunian yang ramah lingkungan, pengelolaan properti yang baik dan komitmen tinggi dalam kemitraan dengan Pemerintah Daerah dan masyarakat sekitar untuk meningkatkan kualitas infrastruktur daerah setempat.

Saat ini kegiatan Perseroan terutama adalah pembangunan perumahan di daerah Jakarta Selatan dan Tangerang serta pengelolaan usaha properti. Kegiatan usaha tersebut meliputi pembebasan tanah, pengembang real estate, persewaan pusat perbelanjaan dengan proyek Bintaro Jaya, Graha Raya, Bintaro Trade Center, Plaza Bintaro Jaya, Plaza Slipi Jaya, Pasar Senen V, Pusat Grosir Senen Jaya, jembatan Multiguna Senen Jaya, Bintaro Jaya XChange, Pasar Modern dan Pengelola Kawasan Bintaro serta melakukan investasi pada entitas anak dan asosiasi.

Saat ini Perseroan sedang mengembangkan investasi baru yaitu melalui pengembangan Kawasan Bintaro Jaya Xchange dan CBD Sawah Baru. Kedua kawasan tersebut merupakan kawasan pengembangan mixed-use berskala besar dengan total luas sebesar 67 Ha dan berlokasi di gerbang muka kawasan pengembangan Kota Mandiri Bintaro Jaya. Selain itu, kawasan tersebut juga terintegrasi dengan pintu Tol Serpong-Jakarta dan Stasiun Kereta Api Jurang Mangu. Tujuan pengembangan kedua kawasan adalah menjadi pusat perbelanjaan, perkantoran, hotel dan convention center, serta hunian vertikal premium. Untuk semakin melengkapi pengembangan, Perseroan juga berencana untuk mengundang pihak lain/pihak investor untuk turut mengembangkan kawasan tersebut, salah satunya adalah dengan membangun dan mengelola pusat pendidikan dan olahraga berskala nasional.

Terkait dengan hal diatas, JRU atau PT Jaya Raya Utama, yang merupakan perusahaan yang bergerak dalam bidang pengelolaan dan penyewaan gedung, gedung olahraga, perkantoran, taman hiburan/rekreasi dan kawasan berikat, menjawab undangan ini dengan rencana membeli sebidang lahan dari Perseroan dan berencana untuk membangun Gedung Bulutangkis di atasnya dengan kapasitas gedung mencapai 16 lapangan bulutangkis. Sarana olahraga bulutangkis terpadu tersebut diharapkan akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan pengembangan. Secara berkelanjutan diharapkan pembangunan gedung bulutangkis tersebut akan berkontribusi terhadap peningkatan nilai kawasan Kota Mandiri Bintaro Jaya yang secara keseluruhan memiliki luas sebesar 1.500 Ha.

Untuk mewujudkan rencana tersebut, maka Perseroan berencana untuk melaksanakan Rencana Transaksi yaitu Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000,-) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%.

Selain itu, Rencana Transaksi ini bukan merupakan Transaksi Material sebagaimana dimaksudkan dalam Peraturan No. IX.E.2 dimana nilai dari Rencana Transaksi adalah Rp40.749 juta yang setara dengan 1,52% atau kurang dari 20% dari jumlah ekuitas Perseroan yaitu sebesar Rp2.683.648 juta berdasarkan laporan keuangan audit Perseroan untuk periode yang berakhir pada tanggal 31 Desember 2013. Namun demikian, dikarenakan terdapat unsur transaksi afiliasi dalam Rencana

Page | vi

Transaksi mengingat rencana tersebut merupakan transaksi antara perusahaan yang secara langsung atau tidak langsung, mengendalikan atau dikendalikan oleh perusahaan yang bersangkutan atau dengan pemegang saham utama dan terdapat hubungan kepengurusan dan kepengawasan sebagaimana dimaksud dalam Peraturan No. IX.E.1.

TUJUAN PENDAPAT KEWAJARAN

Tujuan Laporan Pendapat Kewajaran ini adalah untuk memberikan Opini Kewajaran atas Rencana Transaksi. Laporan Pendapat Kewajaran ini hanya disusun untuk keperluan transaksi di pasar modal dan tidak dapat digunakan untuk keperluan perpajakan maupun keperluan-keperluan yang menyangkut instasi lain.

SIFAT RENCANA TRANSAKSI TRANSAKSI AFILIASI

Berdasarkan Peraturan No. IX.E.1, Transaksi Afiliasi didefinisikan antara lain sebagai transaksi yang dilakukan antara perusahaan dengan afiliasinya. Berdasarkan peraturan tersebut, istilah “Transaksi” antara lain didefinisikan secara lebih lanjut sebagai aktivitas-aktivitas atau kontrak dalam rangka memberikan dan/atau memperoleh, melepaskan atau menggunakan aktiva termasuk dalam rangka menjamin, jasa atau efek suatu perusahaan atau perusahaan terkendali atau mengadakan kontrak sehubungan dengan aktivitas-aktivitas tersebut. Berdasarkan Undang-Undang No.8 Tahun 1995 Tentang Pasar Modal, hubungan afiliasi didefinisikan antara lain, sebagai (i) hubungan antara 2 perusahaan yang mana keduanya memiliki 1 atau lebih direktur atau komisaris yang sama, (ii) hubungan antara perusahaan dengan pihak yang, secara langsung atau tidak langsung, mengendalikan atau dikendalikan oleh perusahaan tersebut, atau (iii) hubungan antara perusahaan dengan pemegang saham utamanya.

Pada tanggal laporan pendapat kewajaran yaitu tanggal 31 Desember 2013, Ir. Soekrisman dan Ir. Hiskak Secakusuma, MM. memiliki kepemilikan saham masing-masing sebesar 4,69% atas PT Pembangunan Jaya yang merupakan pemegang saham mayoritas Perseroan dengan kepemilikan sebesar 66%. Pada tanggal yang sama, Ir. Soekrisman dan Ir. Hiskak Secakusuma, MM. juga memiliki saham atas JRU masing-masing sebesar 49% dan 2%. Dengan demikian, Rencana Transaksi termasuk dalam kategori Transaksi Afiliasi dikarenakan terdapat hubungan kepemilikan antara kedua pihak yang bertransaksi yaitu Perseroan dan JRU.

Hubungan kepemilikan kedua pihak yang terlibat dalam Rencana Transaksi dapat dilihat pada bagan berikut ini:

Bagan Hubungan Kepemilikan Pihak-Pihak yang Terkait dengan Rencana Transaksi

*) Per tanggal 31 Desember 2013, Ir. Soekrisman merupakan pemilik atas 4,69% saham PT Pembangunan Jaya dan 49% saham JRU. PT Pembangunan Jaya merupakan induk perusahaan dari Perseroan dengan kepemilikan saham sebesar 66%.

*) Per tanggal 31 Desember 2013, Ir. Hiskak Secakusuma, MM. merupakan pemilik atas 4,69% saham PT Pembangunan Jaya dan 2% saham JRU. PT Pembangunan Jaya merupakan induk perusahaan dari Perseroan dengan kepemilikan saham sebesar 66%.

Ir. Soekrisman * dan

Ir. Hiskak Secakusuma, MM. **

PT Pembangunan Jaya

PT Jaya Real Property Tbk ("Perseroan")

PT Jaya Raya Utama ("JRU")

Page | vii

Selain itu, terdapat hubungan kepengurusan diantara keduanya seperti yang terangkum pada tabel dibawah ini:

Hubungan Kepengurusan Pihak-Pihak yang Terkait dengan Rencana Transaksi

PT Jaya Real Property Tbk PT Jaya Raya Utama ("Perseroan") ("JRU")

Ir Edmund E Sutisna, MBA Komisaris Independen Komisaris Utama

Ir.Kristianto Indrawan, MM Direktur Direktur

Nama Pengurus dan/atau Pengawas

Sumber: Manajemen Perseroan

Dengan demikian berdasarkan Peraturan IX.E.1 maka:

1. Berdasarkan bagan hubungan kepemilikan, Rencana Transaksi merupakan transaksi afiliasi dikarenakan Rencana Transaksi dilakukan oleh pihak atau perusahaan yang secara langsung atau tidak langsung mengendalikan atau dikendalikan oleh perusahaan yang bersangkutan atau dengan pemegang saham utama;

2. Berdasarkan tabel hubungan kepengurusan dan kepengawasan, Rencana Transaksi merupakan Transaksi Afiliasi dikarenakan terdapat kesamaan direktur dan komisaris pada kedua perusahaan yang bertransaksi.

Sesuai dengan konfirmasi manajemen Perseroan secara tertulis dalam Surat Pernyataan Manajemen tertanggal 30 Juni 2014, maka Rencana Transaksi adalah termasuk dalam kategori Transaksi Afiliasi dikarenakan berdasarkan analisa dari manajemen, manajemen berpendapat bahwa Rencana Transaksi merupakan transaksi dengan pihak terafiliasi namun bukan merupakan Transaksi Benturan Kepentingan sebagaimana dimaksud dalam Peraturan No. IX.E.1, mengingat dalam Rencana Transaksi tersebut tidak terdapat perbedaan antara kepentingan ekonomis Perseroan dengan kepentingan ekonomis pribadi Direktur, Komisaris dan Pemegang Saham Utama Perseroan yang dapat merugikan Perseroan karena adanya Rencana Transaksi tersebut.

Dengan demikian Pendapat Kewajaran ini hanya dapat digunakan sehubungan dengan Rencana Transaksi dan tidak dapat dipergunakan untuk kepentingan lain. Pendapat Kewajaran ini juga tidak dimaksudkan untuk memberikan rekomendasi untuk menyetujui atau tidak menyetujui Rencana Transaksi atau mengambil tindakan tertentu atas Rencana Transaksi tersebut.

RUANG LINGKUP

Mengingat Perseroan adalah perusahaan publik, maka Rencana Transaksi harus memenuhi Peraturan No. IX.E.1, dimana antara lain Perseroan wajib menunjuk Pihak Independen untuk melaksanakan penilaian dan memberikan Pendapat Kewajaran Rencana Transaksi tersebut.

Sehubungan dengan peraturan tersebut, berkaitan dengan penunjukan TRUSCEL untuk memberikan Pendapat Kewajaran atas Rencana Transaksi maka ruang lingkup Pendapat Kewajaran akan didasarkan pada analisis atas kewajaran dari Rencana Transaksi tersebut.

SIFAT DAN SUMBER INFORMASI YANG DAPAT DIANDALKAN

Sebagai Penilai Independen dalam mempersiapkan Pendapat Kewajaran atas Rencana Transaksi, kami telah mempelajari, mengacu dan mempertimbangkan informasi-informasi dan dokumen yang kami peroleh dari manajemen Perseroan (kecuali butir 11 dan 12), sebagai berikut:

1. Laporan keuangan Perseroan:

i. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2013 dan 2012 yang telah diaudit oleh Kantor Akuntan Publik Aryanto, Amir Jusuf, Mawar & Saptoto (anggota RSM AAJ Associates) No. R/170.AGA/Iji.1/2014 tanggal 14 Maret 2014 dengan “pendapat disajikan secara wajar, dalam semua hal yang material”;

Page | viii

ii. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2012 dan 2011 yang telah diaudit oleh Kantor Akuntan Publik Aryanto, Amir Jusuf, Mawar & Saptoto (anggota RSM AAJ Associates) No. R/153.AGA/dsn.2/2013 tanggal 8 Maret 2013 dengan “pendapat disajikan secara wajar, dalam semua hal yang material”; iii. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir pada tanggal

31 Desember 2011 dan 2010 yang telah diaudit oleh Kantor Akuntan Publik Aryanto, Amir Jusuf, Mawar & Saptoto (anggota RSM AAJ Associates) No. R/103.AGA-S/dsn.1/2012 tanggal 12 Maret 2012 dengan “pendapat disajikan secara wajar, dalam semua hal yang material”;

iv. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir 31 Desember 2010 dan 2009 yang telah diaudit oleh Kantor Akuntan Publik Aryanto, Amir Jusuf, Mawar & Saptoto (anggota RSM AAJ Associates) No. R/111.AGA-S/11.1/2011 tanggal 11 Maret 2011 dengan “pendapat disajikan secara wajar, dalam semua hal yang material”;

2. Proyeksi Laporan Keuangan Perseroan yang disediakan oleh manajemen. TRUSCEL telah melakukan penyesuaian atas proyeksi keuangan Perseroan sehingga lebih mencerminkan kewajaran proyeksi keuangan. Dalam menyusun Laporan Pendapat Kewajaran ini, TRUSCEL menggunakan Proyeksi Keuangan yang Disesuaikan;

3. Proforma Laporan Keuangan Perseroan sebelum dan setelah pelaksanaan Rencana Transaksi yang disediakan oleh manajemen Perseroan;

4. PPJB Rencana Transaksi sehubungan dengan Rencana Transaksi:

a. PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan No.0217/JRP/BJ/2014 tertanggal 30 Juni 2014;

b. PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan No.0218/JRP/BJ/2014 tertanggal 30 Juni 2014;

5. Laporan Penilaian Aset atas Tanah Kosong yang berlokasi di Jalan Merpati (Garuda), Kelurahan Sawah Baru, Kecamatan Ciputat, Kotamadya Tangerang Selatan, Propinsi Banten No. 7/LP-PRO/VI/2014 tanggal 26 Juni 2014 yang dilakukan oleh KJPP RAO,YUHAL & rekan;

6. Informasi mengenai latar belakang dan manfaat dan risiko serta keuntungan dan kerugian Rencana Transaksi bagi Perseroan;

7. Penjelasan singkat terkait dengan profil JRU yang terdiri dari riwayat singkat dan bidang usaha JRU;

8. Surat Pernyataan Manajemen mengenai Transaksi Afiliasi dan Benturan Kepentingan sehubungan dengan Peraturan IX. E.1 tertanggal 30 Juni 2014;

9. Representation Letter tertanggal 30 Juni 2014 yang telah ditandatangani oleh Manajemen Perseroan;

10. Wawancara dan diskusi dengan manajemen Perseroan yang sehubungan dengan Rencana Transaksi dimana wawancara tersebut dilakukan dengan:

i. Ir.Kristianto Indrawan, MM. sebagai Direktur;

ii. Ir.Yohannes Henky Wijaya, MM. sebagai Wakil Direktur Utama; iii. Indrajanti sebagai Manajer Corporate Secretary; dan

iv. Arum Prasasti sebagai Corporate Secretary; 11. Bloomberg;

12. Berbagai sumber informasi baik berdasarkan media cetak dan elektronik dan hasil analisis lain yang kami anggap relevan.

Page | ix

ASUMSI-ASUMSI PENTING

Dalam penyusunan pendapat independen kepada pemegang saham Perseroan atas transaksi yang akan dilaksanakan untuk meyakinkan bahwa Rencana Transaksi dapat dilaksanakan pada kondisi arm’s length didalam batasan komersial yang berlaku umum dan tidak merugikan kepentingan-kepentingan pihak Perseroan dan para pemegang saham, TRUSCEL menggunakan beberapa asumsi antara lain :

1. TRUSCEL mengasumsikan bahwa dari tanggal penerbitan Pendapat Kewajaran ini sampai dengan terjadinya Rencana Transaksi tidak terjadi perubahan apapun yang berpengaruh secara material terhadap Rencana Transaksi.

2. Pendapat ini harus dipandang sebagai satu kesatuan dan bahwa penggunaan sebagian dari analisis dan informasi tanpa mempertimbangkan keseluruhan informasi dan analisis dapat menyebabkan pandangan yang menyesatkan atas proses yang mendasari pendapat tersebut. Penyusunan pendapat ini merupakan suatu proses yang kompleks dan mungkin tidak dapat dilakukan melalui analisis yang tidak lengkap.

3. Pendapat ini juga disusun berdasarkan kondisi umum keuangan, moneter, peraturan dan kondisi pasar yang ada saat ini.

KONDISI PEMBATAS

Penugasan kami untuk mengeluarkan Laporan Pendapat Kewajaran telah dilaksanakan sesuai dengan ruang lingkup pekerjaan kami. Perlu diketahui bahwa ruang lingkup pekerjaan kami mencakup kewajaran nilai atas transaksi yang dilakukan Perseroan sesuai dengan Peraturan No. IX.E.1.

Pendapat kewajaran ini disusun berdasarkan pada prinsip integritas informasi dan data. Dalam menyusun Pendapat Kewajaran ini, kami melandaskan dan berdasarkan pada informasi dan data sebagaimana diberikan manajemen Perseroan yang mana berdasarkan hakekat kewajaran adalah benar, lengkap dapat diandalkan serta tidak menyesatkan. Kami tidak melakukan audit ataupun uji kepatuhan secara mendetail atas penjelasan maupun data-data yang diberikan oleh manajemen Perseroan, baik lisan maupun tulisan, dan dengan demikian kami tidak dapat memberikan jaminan atau bertanggung-jawab terhadap kebenaran dan kelengkapan dari informasi atau penjelasan tersebut.

Sebagai dasar bagi kami untuk melakukan analisis dalam mempersiapkan Pendapat Kewajaran atas Rencana Transaksi, kami menggunakan data-data sebagaimana tercantum pada bagian Sifat dan Sumber Informasi yang Dapat Diandalkan sebagai bahan pertimbangan.

Segala perubahan terhadap data-data tersebut diatas dapat mempengaruhi hasil penilaian kami secara material. Oleh karena itu, kami tidak dapat menerima tanggung jawab atas kemungkinan terjadinya perbedaan kesimpulan yang disebabkan perubahan data tersebut.

Pendapat Kewajaran ini disusun hanya dengan mempertimbangkan sudut pandang pemegang saham Perseroan dan azas pertimbangan komersial dan tidak mempertimbangkan sudut pandang stakeholders lain serta aspek-aspek lainnya.

Pendapat Kewajaran ini disusun dengan mempertimbangkan kondisi pasar dan perekonomian, kondisi umum bisnis dan keuangan, serta peraturan pemerintah pada tanggal Pendapat ini dikeluarkan. Pendapat Kewajaran ini hanya dilakukan terhadap Rencana Transaksi seperti yang telah diuraikan di atas.

Page | x

Kami menganggap bahwa tidak ada perubahan yang material dari Rencana Transaksi sesuai dengan ketetapan informasi dan kesepakatan yang dituangkan dalam PPJB sehubungan dengan Rencana Transaksi, dan bahwa sejak tanggal penerbitan Laporan Pendapat Kewajaran sampai dengan tanggal terjadinya Rencana Transaksi tidak terjadi perubahan yang berpengaruh secara material terhadap asumsi-asumsi yang digunakan dalam Laporan Pendapat Kewajaran.

Dengan ini kami menyatakan bahwa penugasan kami tidak termasuk menganalisis transaksi-transaksi di luar Rencana Transaksi yang mungkin tersedia bagi Perseroan serta pengaruh dari transaksi-transaksi tersebut terhadap Rencana Transaksi.

Kami tidak melakukan penelitian atas keabsahan Rencana Transaksi dari segi hukum dan implikasi aspek perpajakan dari Rencana Transaksi tersebut.

Pendapat Kewajaran atas Rencana Transaksi ini harus dipandang sebagai satu kesatuan dan penggunaan sebagian analisis dan informasi tanpa mempertimbangkan keseluruhan informasi dan analisis dapat menyebabkan pandangan yang menyesatkan.

Sesuai dengan Peraturan No. IX.E.1, Pendapat Kewajaran atas Rencana Transaksi ini berlaku selama 6 (enam) bulan terhitung sejak Tanggal Penilaian Pendapat Kewajaran atas Rencana Transaksi ini sampai dengan tanggal dilaksanakannya Rencana Transaksi.

Kami tidak bertanggung jawab untuk menegaskan kembali atau melengkapi pendapat kami karena peristiwa-peristiwa yang terjadi setelah tanggal Pendapat Kewajaran ini.

INDEPENDENSI PENILAI

Dalam mempersiapkan Pendapat Kewajaran ini kami telah bertindak secara independen tanpa adanya konflik dan tidak terafiliasi dengan Perseroan dan pihak-pihak terkait atau yang memiliki hubungan afiliasi dengan Perseroan. Kami juga tidak mempunyai kepentingan atau keuntungan pribadi berkaitan dengan penugasan ini. Selanjutnya, Pendapat Kewajaran ini tidak dibuat untuk memberikan keuntungan atau kerugian pada pihak manapun. Imbalan yang kami terima sama sekali tidak mempengaruhi kewajaran nilai yang dihasilkan dari proses analisis kewajaran ini dan kami hanya menerima imbalan sesuai dengan yang tercantum pada Surat Perintah Kerja dari Perseroan dengan No. Ref. 01/SP-BIS/IV/14 tanggal 21 April 2014.

TANGGAL PENDAPAT KEWAJARAN

Analisis Kewajaran dilaksanakan per tanggal 31 Desember 2013, parameter dan laporan keuangan yang digunakan dalam analisis menggunakan data per 31 Desember 2013.

KEJADIAN PENTING SETELAH TANGGAL PENDAPAT KEWAJARAN

Dari Tanggal Pendapat Kewajaran, yaitu tanggal 31 Desember 2013, sampai dengan tanggal diterbitkannya laporan ini, tidak terdapat kejadian penting yang dapat mempengaruhi hasil Pendapat Kewajaran.

METODOLOGI PENGKAJIAN KEWAJARAN RENCANA TRANSAKSI

Laporan Pendapat Kewajaran ini disusun sesuai dengan SPI seperti yang ditetapkan oleh MAPPI, dimana pendekatan yang diaplikasikan sesuai dengan standar penilaian lengkap dan Peraturan No. VIII.C.3.

Analisis kewajaran dilakukan dengan melakukan Analisis atas Rencana Transaksi, Analisis kualitatif dan Analisis kuantitatif atas Rencana Transaksi. Analisis atas Rencana Transaksi dilakukan dengan mengidentifikasi adanya keterkaitan di dalam hubungan antara pihak-pihak yang bertransaksi, yaitu Perseroan dan JRU. Pada analisis atas Rencana Transaksi terdapat penjelasan lengkap mengenai PPJB Lahan Gedung Olahraga yang telah disepakati, maupun manfaat dan risiko dari Rencana Transaksi.

Page | xi

Analisis kualitatif atas Rencana Transaksi didasarkan atas analisis industri dan lingkungan dimana terdapat penjabaran akan kondisi makro ekonomi di dunia dan kondisi ekonomi di Indonesia maupun tinjauan industri properti. Disamping itu, analisis kualitatif akan menjelaskan lebih detail mengenai alasan dan latar belakang maupun keuntungan dan kerugian atas Rencana Transaksi. Analisis kuantitatif atas Rencana Transaksi dilakukan dengan mengidentifikasi analisis kondisi keuangan Perseroan termasuk penilaian akan kinerja historis maupun analisis rasio terhadap Perseroan, penilaian arus kas dan penilaian atas proyeksi keuangan Perseroan, analisis proforma laporan keuangan atas Rencana Transaksi, analisis kewajaran atas nilai Rencana Transaksi dan analisis inkremental atas Rencana Transaksi.

Berdasarkan metode-metode analisis yang telah diuraikan, berikut adalah penjelasan dari masing-masing analisis yang kami lakukan:

2) Analisis atas Rencana Transaksi

a) Identifikasi dan Hubungan antara pihak-pihak yang terkait dalam Rencana Transaksi

Rencana Transaksi adalah rencana jual beli tanah gedung olahraga adalah Perseroan dan JRU dimana JRU akan bertindak sebagai Pembeli. Hal ini sesuai dengan pernyataan yang tertera pada PPJB Lahan Gedung Olahraga. Pada tanggal laporan pendapat kewajaran yaitu tanggal 31 Desember 2013, Ir. Soekrisman dan Ir. Hiskak Secakusuma, MM. memiliki kepemilikan saham masing-masing sebesar 4,69% atas PT Pembangunan Jaya yang merupakan pemegang saham mayoritas Perseroan dengan kepemilikan sebesar 66%. Pada tanggal yang sama, Ir. Soekrisman dan Ir. Hiskak Secakusuma, MM. juga memiliki saham atas JRU masing-masing sebesar 49% dan 2%. Dengan demikian, Rencana Transaksi termasuk dalam kategori Transaksi Afiliasi dikarenakan terdapat hubungan kepemilikan antara kedua pihak yang bertransaksi yaitu Perseroan dan JRU.

Page | xii

Hubungan kepemilikan kedua pihak yang terlibat dalam Rencana Transaksi dapat dilihat pada bagan berikut ini:

Bagan Hubungan Kepemilikan Pihak-Pihak yang Terkait dengan Rencana Transaksi

*) Per tanggal 31 Desember 2013, Ir. Soekrisman merupakan pemilik atas 4,69% saham PT Pembangunan Jaya dan 49% saham JRU. PT Pembangunan Jaya merupakan induk perusahaan dari Perseroan dengan kepemilikan saham sebesar 66%.

*) Per tanggal 31 Desember 2013, Ir. Hiskak Secakusuma, MM. merupakan pemilik atas 4,69% saham PT Pembangunan Jaya dan 2% saham JRU. PT Pembangunan Jaya merupakan induk perusahaan dari Perseroan dengan kepemilikan saham sebesar 66%.

Ir. Soekrisman * dan

Ir. Hiskak Secakusuma, MM. **

PT Pembangunan Jaya

PT Jaya Real Property Tbk ("Perseroan")

PT Jaya Raya Utama ("JRU")

Sumber: Manajemen Perseroan

Selain itu, terdapat hubungan kepengurusan diantara keduanya seperti yang terangkum pada tabel dibawah ini:

Hubungan Kepengurusan Pihak-Pihak yang Terkait dengan Rencana Transaksi

PT Jaya Real Property Tbk PT Jaya Raya Utama

("Perseroan") ("JRU")

Ir Edmund E Sutisna, MBA Komisaris Independen Komisaris Utama

Ir.Kristianto Indrawan, MM Direktur Direktur

Nama Pengurus dan/atau Pengawas

Sumber: Manajemen Perseroan

Dengan demikian berdasarkan Peraturan IX.E.1 maka:

1. Berdasarkan bagan hubungan kepemilikan, Rencana Transaksi merupakan transaksi afiliasi dikarenakan Rencana Transaksi dilakukan oleh pihak atau perusahaan yang secara langsung atau tidak langsung mengendalikan atau dikendalikan oleh perusahaan yang bersangkutan atau dengan pemegang saham utama;

2. Berdasarkan tabel hubungan kepengurusan dan kepengawasan, Rencana Transaksi merupakan Transaksi Afiliasi dikarenakan terdapat kesamaan direktur dan komisaris pada kedua perusahaan yang bertransaksi.

Sesuai dengan konfirmasi manajemen Perseroan secara tertulis dalam Surat Pernyataan Manajemen tertanggal 30 Juni 2014, maka Rencana Transaksi adalah termasuk dalam kategori Transaksi Afiliasi dikarenakan berdasarkan analisa dari manajemen, manajemen berpendapat bahwa Rencana Transaksi merupakan transaksi dengan pihak terafiliasi namun bukan merupakan Transaksi Benturan Kepentingan sebagaimana dimaksud dalam Peraturan No. IX.E.1, mengingat dalam Rencana Transaksi tersebut tidak terdapat perbedaan antara kepentingan ekonomis Perseroan dengan kepentingan ekonomis pribadi Direktur, Komisaris dan Pemegang Saham Utama Perseroan yang dapat merugikan Perseroan karena adanya Rencana Transaksi tersebut.

Page | xiii

Diagram atas Rencana Transaksi adalah sebagai berikut:

Rencana Transaksi*

*) Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%.

PT Jaya Real Property Tbk (Perseroan)

PT Jaya Raya Utama (JRU)

Berdasarkan diagram Rencana Transaksi diatas dapat diketahui bahwa pihak-pihak yang terkait dengan Rencana Transaksi adalah Perseroan dan JRU dimana JRU akan bertindak selaku Pembeli sesuai dengan PPJB Lahan Gedung Olahraga.

b) Analisis Perjanjian

Analisis perjanjian dan persyaratan yang disepakati dalam Rencana Transaksi dilakukan dengan menganalisis PPJB Lahan Gedung Olahraga terkait dengan pelaksanaan Rencana Transaksi. Ringkasan dari ketentuan-ketentuan pokok yang terdapat dalam PPJB tersebut adalah sebagai berikut:

Page | xiv

PPJB Lahan Gedung Olahraga

Referensi PPJB

I. Para Pihak:

II. Objek Perjanjian

III. Harga Tanah dan Cara Pembayaran

Pembeli menyetujui serta mengikat dirinya untuk melakukan pembayaran atas harga Tanah berikut PPN yaitu sebesar Rp28.630.800.000,- (dua puluh delapan

milliar enam ratus tiga puluh juta delapan ratus ribu Rupiah) secara sekaligus

dan seketika pada saat penandatanganan Perjanjian atau selambat-lambatnya 3 (tiga) hari setelah ditandatanganinya Perjanjian;

Pembeli menyetujui serta mengikat dirinya untuk melakukan pembayaran atas harga Tanah berikut PPN yaitu sebesar Rp16.193.100.000,- (enam belas milliar

seratus sembilan puluh tiga juta seratus ribu Rupiah) secara sekaligus dan

seketika pada saat penandatanganan Perjanjian ini atau selambat-lambatnya 3 (tiga) hari setelah ditandatanganinya Perjanjian ini;

Pembayaran tunai harus ditujukan kepada Perseroan dan dilakukan di kasir Perseroan dan untuk sahnya pembayaran tersebut, Perseroan akan menerbitkan kuitansi yang sah atas penerimaan uang atas nama Pembeli yang tercantum dalam Perjanjian ini. Segala pembayaran tunai yang ditujukan selain kepada Perseroan dan dilakukan tidak melalui kasir Perseroan adalah tidak diakui dan tidak berharga.

Pembayaran tunai harus ditujukan kepada Perseroan dan dilakukan di kasir Perseroan dan untuk sahnya pembayaran tersebut, Perseroan akan menerbitkan kuitansi yang sah atas penerimaan uang atas nama Pembeli yang tercantum dalam Perjanjian ini. Segala pembayaran tunai yang ditujukan selain kepada Perseroan dan dilakukan tidak melalui kasir Perseroan adalah tidak diakui dan tidak berharga.

Tanah Kaveling CBD Sawah Baru Blok B7/P-03, luas/ukuran 8.676 m2(delapan ribu enam ratus tujuh puluh enam meter persergi) yang terletak di Proyek Perumahan Bintaro Jaya, kaveling komersil, Kelurahan Sawah Baru, Kecamatan

Ciputat, Kota Tangerang Selatan.

Tanah Kaveling CBD Sawah Baru Blok B7/P-03A, luas/ukuran 4.907 m2(empat ribu sembilan ratus tujuh meter persergi) yang terletak di Proyek Perumahan Bintaro Jaya, kaveling komersil, Kelurahan Sawah Baru, Kecamatan Ciputat , Kota Tangerang Selatan.

Para pihak sepakat bahwa harga tanah per meter persegi adalah sebesar

Rp3.000.000 (tiga juta rupiah) dengan potongan sebesar 0,00% sehingga harga

Tanah per meter persegi menjadi sebesar Rp3.000.000 (tiga juta rupiah). Harga sebagaimana dimaksud belum termasuk Pajak Pertambahan Nilai (PPN);

Para pihak sepakat bahwa harga tanah per meter persegi adalah sebesar

Rp3.000.000 (tiga juta rupiah) dengan potongan sebesar 0,00% sehingga harga

Tanah per meter persegi menjadi sebesar Rp3.000.000 (tiga juta rupiah). Harga sebagaimana dimaksud belum termasuk Pajak Pertambahan Nilai (PPN); Pembeli menyetujui serta mengikat dirinya untuk membayar PPN atas Tanah

sesuai dengan ketentuan hukum yang berlaku pada saat atau bersamaan dengan pembayaran yaitu sebesar Rp2.602.800.000,- (dua milliar enam ratus

dua juta delapan ratus ribu Rupiah);

Pembeli menyetujui serta mengikat dirinya untuk membayar PPN atas Tanah sesuai dengan ketentuan hukum yang berlaku pada saat atau bersamaan dengan pembayaran yaitu sebesar Rp1.472.100.000,- (satu milliar empat ratus

tujuh puluh dua juta seratus ribu Rupiah); PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan

No.0217/JRP/BJ/2014 tertanggal 30 Juni 2014

PPJB Tanah Komersial di Proyek Perumahan Bintaro Jaya dengan No.0218/JRP/BJ/2014 tertanggal 30 Juni 2014

1. Perseroan 1. Perseroan

Page | xv

c) Penilaian atas Risiko dan Manfaat dari Rencana Transaksi yangakanDilakukan

Dengan dilakukannya Rencana Transaksi, Perseroan akan mendapatkan manfaat-manfaat berupa:

Gedung Bulutangkis PB Jaya Raya yang akan dibangun akan semakin meningkatkan nilai kawasan CBD Sawah Baru sebagai pusat olahraga;

Sarana olahraga bulutangkis terpadu akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan CBD Sawah Baru.

Sedangkan risiko yang mungkin dihadapi oleh Perseroan sehubungan dengan Rencana Transaksi adalah:

Resiko kehilangan sumber penghasilan yang mungkin didapat bila lahan yang akan dijual digunakan untuk alternatif bisnis lainnya.

3) Analisis Kualitatif atas Rencana Transaksi a) Analisis Industri dan Lingkungan

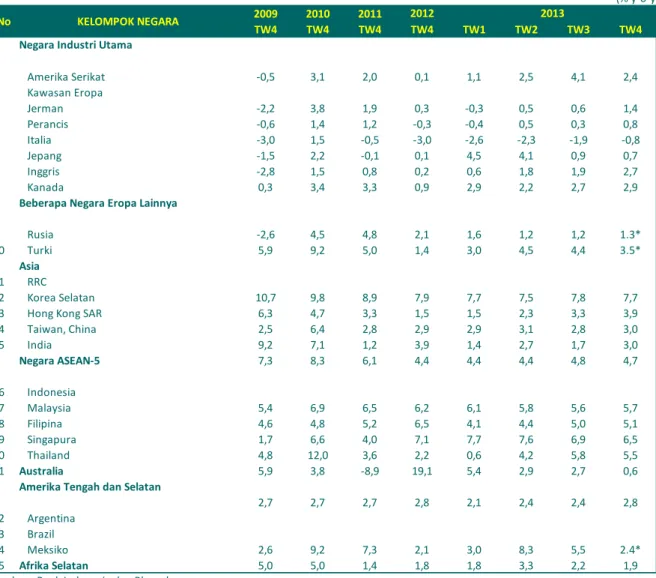

Kondisi perekonomian global pada tahun 2013 ini menunjukkan adanya pergeseran ekonomi, dimana pertumbuhan ekonomi negara maju lebih tinggi dari negara berkembang. Sedangkan perekonomian Indonesia di akhir tahun 2013 mengalami peningkatan dimana peningkatan tersebut dipicu oleh faktor kenaikan ekspor dan moderasi konsumsi yang terpelihara dengan tingkat pertumbuhan 5,27% y-o-y pada akhir tahun 2013 dan 5,78% y-o-y sepanjang tahun 2013. Sektor pendukung pertumbuhan ekonomi Indonesia pada tahun 2013 adalah sektor industri pengolahan. Pertumbuhan ekonomi Indonesia diperkirakan akan mengalami peningkatan di tahun 2014 yaitu dengan kisaran tingkat pertumbuhan 5,8%-6,2%.

Ditinjau dari tinjauan industri properti di Indonesia, industri properti Indonesia mengalami pertumbuhan yang signifikan pada tahun 2013. Hal ini terbukti dari ditempatkannya Jakarta sebagai lokasi investasi properti paling menarik dan menempati urutan pertama di Asia Pasifik. Pertumbuhan industri properti terjadi pada semua jenis properti baik properti komersial maupun properti residensial. Bank Indonesia (BI) masih optimis menilai peluang investasi properti Indonesia akan tumbuh lebih tinggi lagi dengan potensi resiko bubble property yang masih sangat jauh. Hal ini bisa dicapai dengan pemberlakuan berbagai strategi oleh pemerintah Indonesia seperti peningkatan suku bunga KPR untuk tetap mengendalikan pertumbuhan properti dalam tingkat yang wajar.

Pertumbuhan industri properti di Indonesia didukung oleh tingginya tingkat urbanisasi dan meningkatnya daya beli masyarakat Indonesia. Selain itu, pertumbuhan pembangunan unit properti di Indonesia tetap diikuti oleh peningkatan harga properti untuk hampir semua jenis properti.

Dengan tingginya tingkat pertumbuhan properti di Indonesia, pertumbuhannya diperkirakan akan tetap berlanjutkan pada masa-masa yang akan datang.

b) Analisis Operasional dan Prospek Perseroan

Dalam pelaksanaan operasional perusahaan, Perseroan menerapkan strategi pertumbuhan secara berkelanjutan dan berkesinambungan. Hal ini ditempuh oleh Perseroan melalui pengembangan properti unggulan yaitu Bintaro Jaya yang terus memberikan kontribusi volume penjualan terbesar dengan pertumbuhan sebesar 16% atau menjadi Rp1,25 triliun pada tahun 2013.

Selain itu strategi pengembangan usaha lain yang ditempuh oleh Perseroan adalah dengan memasuki bisnis properti baru yaitu kondominium. Keputusan pengembangan tersebut

Page | xvi

diambil oleh Perseroan sejalan dengan kesuksesan penjualan perdana Kondominium Bintaro Plaza Residences pada tahap pertama. Hal ini membuat Perseroan yakin bahwa pembangunan kondominium akan memberi nilai tambah bagi kemajuan Perseroan di masa yang akan datang.

Pengembangan bisnis tersebut merupakan strategi Perseroan untuk memenuhi permintaan yang meningkat terhadap apartemen di kawasan penunjang kota Jakarta. Peningkatan tersebut dapat terjadi dengan didukung oleh meningkatnya aksesibilitas ke pusat kota dan bertambahnya organisasi yang merelokasi kantornya ke kawasan penunjang yang sedang berkembang seperti Bintaro Jaya.

Dalam perkembangannya, Perseroan merencanakan proyek kondominium kedua dengan berlokasi di CBD Bintaro Jaya yang rencananya akan dipasarkan pada tahun 2014. Adapun target pasar bisnis baru Perseroan tersebut adalah masyarakat dengan tingkat penghasilan menengah ke atas. Pembangunan selanjutnya diarahkan oleh Perseroan dengan menargetkan pasar dari segmen menengah ke bawah yang direncanakan akan dilakukan di Bintaro Jaya Sektor IX.

Untuk mengimbangi risiko yang terkait dengan karakter siklus dalam bisnis perumahan, salah satu strategi Perseroan untuk tetap bertahan adalah dengan meningkatkan pendapatan recurring, terutama dengan berinvestasi pada bisnis yang sesuai dengan bidang usaha inti dan arah bisnis perusahaan.

Selain itu, usaha peningkatan pendapatan juga dilakukan oleh Perseroan melalui investasi bisnis baru yaitu pembukaan tahap pertama superblok Bintaro Jaya XChange yang berkontribusi secara signifikan pada peningkatan pendapatan Perseroan. Pembangunan Bintaro Jaya XChange merupakan strategi yang terintegrasi untuk meningkatkan aksesibilitas Bintaro Jaya dan memfasilitasi transportasi publik melalui kerjasama dengan pemerintah lokal, pengelola jalan tol Ulujami-Serpong (PT BSD Tol) serta pengelola kereta api (PT KAI).

Sebagai salah satu perusahaan pengembang terkemuka di Indonesia, Perseroan selalu berusaha untuk melihat peluang untuk mempercepat pengembangan lokasi strategis baru. Pada tahun 2014, Perseroan berencana untuk meluncurkan Serpong Jaya dan Jaya Imperial Park. Serpong Jaya merupakan proyek terbaru Perseroan dengan total luas 30 hektar di Pamulang yang ditujukan untuk pasar kelas menengah yang bertumbuh pesat. Sementara itu, Jaya Imperial Park dikembangkan untuk kalangan menengah dan menengah ke bawah yang berlokasi di Pasar Kemis, berdekatan dengan Bandara Internasional Soekarno Hatta. Pembangunan perumahan baru ini diharapkan akan berkontribusi besar terhadap peningkatan harga tanah di area Pasar Kemis.

c) Alasan dan Latar Belakang Rencana Transaksi

Saat ini Perseroan sedang mengembangkan investasi baru yaitu melalui pengembangan Kawasan Bintaro Jaya Xchange dan CBD Sawah Baru. Kedua kawasan tersebut merupakan kawasan pengembangan mixed-use berskala besar dengan total luas sebesar 67 Ha dan berlokasi di gerbang muka kawasan pengembangan Kota Mandiri Bintaro Jaya. Selain itu, kawasan tersebut juga terintegrasi dengan pintu Tol Serpong-Jakarta dan Stasiun Kereta Api Jurang Mangu. Tujuan pengembangan kedua kawasan adalah menjadi pusat perbelanjaan, perkantoran, hotel dan convention center, serta hunian vertikal premium. Untuk semakin melengkapi pengembangan, Perseroan juga berencana untuk mengundang pihak lain/pihak investor untuk turut mengembangkan kawasan tersebut, salah satunya adalah dengan membangun dan mengelola pusat pendidikan dan olahraga berskala nasional.

Page | xvii

Terkait dengan hal diatas, JRU atau PT Jaya Raya Utama, yang merupakan perusahaan yang bergerak dalam bidang pengelolaan dan penyewaan gedung, gedung olahraga, perkantoran, taman hiburan/rekreasi dan kawasan berikat, menjawab undangan ini dengan rencana membeli sebidang lahan dari Perseroan dan berencana untuk membangun Gedung Bulutangkis di atasnya dengan kapasitas gedung mencapai 16 lapangan bulutangkis. Sarana olahraga bulutangkis terpadu tersebut diharapkan akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan pengembangan. Secara berkelanjutan diharapkan pembangunan gedung bulutangkis tersebut akan berkontribusi terhadap peningkatan nilai kawasan Kota Mandiri Bintaro Jaya yang secara keseluruhan memiliki luas sebesar 1.500 Ha.

Untuk mewujudkan rencana tersebut, maka Perseroan berencana untuk melaksanakan Rencana Transaksi yaitu Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000,-) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%.

d) Keuntungan dan Kerugian yang Bersifat Kualitatif atas Transaksi yang akan Dilakukan. Keuntungan :

Perseroan memperoleh tambahan arus kas masuk sebagai hasil dari penjualan aset; Gedung Bulutangkis PB Jaya Raya yang akan dibangun akan semakin meningkatkan

nilai kawasan CBD Sawah Baru sebagai pusat olahraga;

Sarana olahraga bulutangkis terpadu akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan CBD Sawah Baru.

Kerugian :

Tidak terdapat kerugian secara inkremental dalam pelaksanaan Rencana Transaksi. 4) Analisis Kuantitatif atas Rencana Transaksi

a. Analisis Kinerja Historis

Selama periode tahun 2009-2013, jumlah aset Perseroan mengalami peningkatan rata-rata sebesar 24,26% pada setiap tahunnya. Peningkatan terbesar terjadi pada tahun 2010 dimana nilai jumlah aset mengalami peningkatan sebesar 27,47% sehingga menjadi sebesar Rp3.295.717 juta dari sebesar Rp2.585.475 juta pada tahun 2009. Peningkatan ini terjadi karena adanya peningkatan pada kas dan setara kas yang menjadi sebesar Rp758.054 juta dari sebesar Rp258.061 juta pada tahun 2009. Pada tahun 2013, jumlah aset Perseroan mengalami peningkatan sebesar 23,31% sehingga menjadi sebesar Rp6.163.178 juta dari sebesar Rp4.998.261 juta pada tahun 2012.

Jumlah liabilitas Perseroan untuk periode 2009-2013 mengalami peningkatan rata-rata sebesar 31,28% per tahun. Peningkatan terbesar terjadi pada tahun 2010 yaitu sebesar 42,61%. Peningkatan jumlah liabilitas pada tahun 2010 dikarenakan adanya peningkatan akun uang muka penjualan Perseroan yaitu menjadi sebesar Rp1.221.391 juta dari sebesar Rp730.497 juta pada tahun 2009. Pada tahun 2013, jumlah liabilitas Perseroan mengalami peningkatan sebesar 25,31% yaitu menjadi sebesar Rp3.479.530 juta dari sebesar Rp2.776.832 juta pada tahun 2012. Selama periode 2009-2013, jumlah liabilitas jangka pendek secara rata-rata meningkat sebesar 31,51% per tahun, sedangkan jumlah liabilitas jangka panjang secara rata-rata meningkat sebesar 29,65% per tahun.

Jumlah ekuitas Perseroan untuk periode 2009-2013 mengalami peningkatan secara rata-rata sebesar 17,37% per tahun. Peningkatan terbesar terjadi pada tahun 2013 yaitu sebesar

Page | xviii

20,81% dimana jumlah ekuitas Perseroan menjadi sebesar Rp2.683.648 juta dari sebesar Rp2.221.429 juta pada tahun 2012. Peningkatan ekuitas pada tahun 2013 dikarenakan adanya peningkatan saldo laba yang belum ditentukan penggunaannya menjadi sebesar Rp2.023.482 juta dari sebesar Rp1.627.391 juta pada tahun 2012 dan peningkatan kepentingan non-pengendali menjadi sebesar Rp186.796 juta dari sebesar Rp125.040 juta pada tahun 2012.

Jumlah pendapatan Perseroan selama periode 2009-2013 mengalami peningkatan secara rata-rata sebesar 18,73% per tahun. Peningkatan terbesar terjadi pada tahun 2012 yaitu sebesar 23,36% dimana jumlah pendapatan Perseroan meningkat menjadi sebesar Rp1.101.821 juta dari sebesar Rp893.170 juta pada tahun 2011. Pada Desember 2013, jumlah pendapatan Perseroan meningkat sebesar 19,41% yaitu menjadi sebesar Rp1.315.680 juta.

Beban pokok penjualan dan langsung Perseroan selama periode 2009-2013 mengalami peningkatan secara rata-rata sebesar 14,32% per tahun. Peningkatan terbesar terjadi pada tahun 2012 dimana beban pokok penjualan dan langsung Perseroan meningkat sebesar 22,62% atau menjadi sebesar Rp494.741 juta dari sebesar Rp403.487 juta pada tahun 2011. Pada Desember 2013, beban pokok penjualan dan langsung Perseroan mengalami peningkatan sebesar 5,75% atau menjadi sebesar Rp523.168 juta dari sebesar Rp494.741 juta pada tahun 2012.

Peningkatan laba bruto Perseroan selama periode waktu 2009-2013 secara rata-rata adalah sebesar 22,17%. Peningkatan laba bruto terbesar terjadi pada tahun 2013 yaitu sebesar 30,54%. Sedangkan laba komprehensif periode berjalan Perseroan selama periode 2009-2013 secara rata-rata mengalami peningkatan sebesar 29,60%. Peningkatan terbesar laba komprehensif periode berjalan terjadi pada tahun 2010 yaitu dengan tingkat pertumbuhan sebesar 36,23%. Pada akhir tahun 2013, rasio pertumbuhan laba komprehensif periode berjalan Perseroan adalah sebesar 27,66%.

b. Analisis Arus Kas Perseroan

Pada akhir tahun 2013, kas bersih Perseroan yang diperoleh dari aktivitas operasi mengalami kenaikan menjadi sebesar Rp352.185 juta dari sebesar Rp283.290 juta pada akhir tahun 2012. Kas bersih Perseroan yang digunakan untuk aktivitas investasi juga mengalami peningkatan yang signifikan, yaitu dari sebesar Rp213.374 juta di tahun 2012 menjadi sebesar Rp487.078 juta pada akhir tahun 2013. Sumber dari kenaikan ini yaitu pengeluaran yang besar untuk keperluan penambahan properti investasi yaitu dari sebesar Rp51.952 juta menjadi sebesar Rp401.998 juta. Selain itu, kas bersih Perseroan yang digunakan untuk aktivitas pendanaan pada tahun 2013 juga mengalami kenaikan yaitu menjadi sebesar Rp151.614 juta dari sebesar Rp62.869 juta pada tahun 2012. Pada akhir tahun 2013, Perseroan mencatat penurunan kas bersih yaitu menjadi sebesar RP588.003 juta dari sebesar Rp874.335 juta pada tahun 2012.

c. Analisis Commonsize Statement

Porsi terbesar dari aset lancar Perseroan adalah persediaan dimana pada tahun 2009 persediaan Perseroan mencapai 31,6% dari jumlah aset Perseroan. Sedangkan pada tahun 2013, persediaan Perseroan cenderung mengalami penurunan yaitu menjadi sebesar 22,1% dari jumlah aset Perseroan.

Sedangkan dari sisi liabilitas Perseroan, porsi terbesar liabilitas Perseroan adalah akun uang muka penjualan dimana akun tersebut selama periode historis cenderung mengalami peningkatan. Pada tahun 2009, akun uang muka penjualan mencapai 28,3% dari jumlah liabilitas dan ekuitas Perseroan. Sedangkan pada tahun 2013, akun uang muka penjualan Perseroan menjadi sebesar 44,5% dari jumlah liabilitas dan ekuitas.

Page | xix

Akun lain yang juga memiliki proporsi yang signifikan pada sisi liabilitas dan ekuitas Perseroan adalah akun saldo laba yang belum ditentukan penggunaannya. Pada tahun 2009, akun tersebut mencapai 33,4% dari jumlah liabilitas dan ekuitas dan mengalami penurunan sehingga pada tahun 2013 proporsi akun tersebut adalah sebesar 32,8%.

Margin beban pokok penjualan dan beban langsung Perseroan terhadap total pendapatan selama periode historis cenderung mengalami penurunan. Seiring dengan penurunan margin beban pokok penjualan dan beban langsung, margin laba kotor Perseroan atas total pendapatan cenderung mengalami peningkatan yaitu dari sebesar 53,7% pada tahun 2009 menjadi sebesar 60,2% pada tahun 2013. Selain itu pada sisi margin laba bersih terhadap total pendapatan selama periode 2009 sampai 2013 juga secara umum mengalami peningkatan dimana margin laba bersih Perseroan terhadap total pendapatan pada tahun 2009 adalah sebesar 29,2% dan mengalami peningkatan menjadi sebesar 41,5% pada akhir tahun 2013.

d. Analisis atas Proyeksi Keuangan

Pendapatan Perseroan pada tahun 2014 diperkirakan adalah sebesar Rp2.043.190 juta dan meningkat secara konsisten hingga pada tahun 2018 pendapatan Perseroan diperkirakan menjadi sebesar Rp4.997.767 juta. Sejalan dengan proyeksi peningkatan pendapatan, Perseroan juga memproyeksikan peningkatan laba bruto yaitu dari sebesar Rp1.107.391 juta pada tahun 2014 menjadi sebesar Rp2.870.123 juta pada akhir tahun 2018.

Adapun laba bersih Perseroan setelah hak minoritas pada periode proyeksi 2014 adalah sebesar Rp698.114 juta dan pada akhir periode proyeksi jumlah laba bersih Perseroan diperkirakan adalah sebesar Rp1.650.654 juta.

Selama periode proyeksi 2014-2018, jumlah aset Perseroan diproyeksikan akan terus mengalami peningkatan yaitu dari sebesar Rp7.309.218 juta pada tahun 2014 menjadi sebesar Rp16.067.090 juta pada tahun 2018. Peningkatan pada sisi aset terjadi secara signifikan pada akun kas dan bank, akun persediaan bangunan dan akun properti investasi Perseroan. Selain itu, selama periode proyeksi jumlah liabilitas Perseroan juga diperkirakan akan mengalami peningkatan yaitu dari sebesar Rp4.319.013 juta pada tahun 2014 menjadi sebesar Rp8.669.181 juta pada tahun 2018. Peningkatan signifikan pada sisi liabilitas terjadi pada akun uang muka penjualan.

Pada sisi ekuitas, selama periode 2014-2018, Perseroan diproyeksikan akan mengalami peningkatan jumlah ekuitas. Pada tahun 2014, ekuitas Perseroan diperkirakan adalah sebesar Rp2.990.206 juta dan menjadi sebesar Rp7.397.909 juta pada tahun 2018. Peningkatan pada sisi ekuitas terjadi pada akun saldo laba yaitu dari sebesar Rp2.553.852 juta pada tahun 2014 menjadi sebesar Rp6.875.969 juta.

Arus kas yang diperoleh dari aktivitas operasi selama periode proyeksi secara umum memiliki trend meningkat. Pada tahun 2014 jumlah arus kas yang diperoleh dari aktivitas operasi diperkirakan adalah sebesar Rp767.726 juta dan pada tahun 2018 jumlah arus kas yang diperoleh dari aktivitas operasi diperkirakan adalah sebesar Rp2.071.741 juta.

Sedangkan jumlah arus kas yang digunakan untuk aktitivitas investasi cenderung mengalami penurunan yaitu dari sebesar Rp1.274.627 juta pada tahun 2014 menjadi sebesar Rp146.360 juta pada tahun 2018. Adapun arus kas pada aktivitas pembiayaandi tahun 2014 diperkirakan adalah arus kas masuk yaitu sebesar Rp47.950 juta. Sementara itu, jumlah selama periode 2015-2018, arus kas pada aktivitas pembiayaan diperkirakan adalah berupa arus kas keluar dengan trend yang relatif stabil. Jumlah arus kas yang digunakan untuk aktivitas pembiayaan pada tahun 2018 adalah sebesar Rp373.271 juta.

Page | xx

Saldo kas akhir Perseroan selama periode proyeksi diperkirakan akan memiliki trend meningkat. Jumlah kas dan setara kas akhir tahun Perseroan pada tahun 2014 adalah sebesar Rp129.052 juta. Sedangkan jumlah kas dan setara kas Perseroan pada akhir periode proyeksi yaitu pada akhir tahun 2018 adalah sebesar Rp2.861.294 juta.

e. Analisis Proforma Laporan Keuangan setelah Rencana Transaksi

Analisis dampak Rencana Transaksi terhadap laporan keuangan Perseroan dilakukan dengan melihat dampak Rencana Transaksi terhadap Informasi Keuangan Proforma Perseroan sebelum dan setelah Rencana Transaksi pada tanggal 31 Desember 2013. Analisis proforma laporan keuangan Perseroan setelah Rencana Transaksi dilakukan dengan menganalisis laporan keuangan Perseroan setelah dilakukan penyesuaian terhadap Laporan Posisi Keuangan dan Laporan Laba Rugi Konsolidasian.

Berikut adalah Analisis Proforma Laporan Keuangan Perseroan sebelum dan setelah Rencana Transaksi per tanggal 31 Desember 2013 yang telah disediakan oleh manajemen Perseroan:

1) Pada aset lancar Perseroan sebelum Rencana Transaksi adalah sebesar Rp2.154.914 juta dan mengalami penyesuaian pada akun kas dan bank sebesar Rp44.824 juta dan penyesuaian pada akun pajak dan biaya dibayar dimuka sebesar Rp2.037 juta. Penyesuaian pada akun kas dan bank dilakukan dengan pertimbangan bahwa melalui pelaksanaan Rencana Transaksi Perseroan akan memperoleh kas tunai sebesar nilai transaksi sebesar Rp44.824 juta dari hasil penjualan tanah kepada JRU.

Penyesuaian yang dilakukan pada akun pajak dibayar dimuka sebesar Rp2.037 juta adalah berdasarkan penerapan PPh Final sebesar 5% dari harga transaksi sebelum PPN yang merupakan kewajiban Perseroan. Dengan demikan, penyesuaian tersebut menyebabkan jumlah aset lancar setelah pelaksanaan Rencana Transaksi adalah sebesar Rp2.201.767 juta;

2) Tidak terdapat penyesuaian pada sisi aset tidak lancar Perseroan setelah pelaksanaan Rencana Transaksi;

3) Liabilitas jangka pendek Perseroan sebelum Rencana Transaksi tercatata adalah sebesar Rp3.063.899 juta dan mengalami penyesuaian pada akun utang pajak dan uang muka penjualan yaitu masing-masing sebesar Rp6.112 juta dan Rp40.749 juta. Penambahan sebesar Rp6.112 juta terhadap akun utang pajak merupakan PPN keluaran sebesar Rp4.075 juta dan PPh Final sebesar Rp2.037 juta. Penyesuaian tersebut menyebabkan jumlah liabilitas jangka pendek Perseroan setelah pelaksanaan Rencana Transaksi adalah sebesar Rp3.110.761 juta;

4) Tidak terdapat penyesuaian pada sisi utang jangka panjang Perseroan setelah pelaksanaan Rencana Transaksi;

5) Tidak terdapat penyesuaian pada sisi ekuitas Perseroan setelah pelaksanaan Rencana Transaksi;

6) Berdasarkan analisis pada laporan proforma laba rugi konsolidasian, tidak terdapat penyesuaian pada sisi laba rugi Perseroan setelah pelaksanaan Rencana Transaksi.

Page | xxi

f. Analisis Kewajaran Atas Rencana Transaksi

Analisis kewajaran atas Rencana Transaksi dilaksanakan dengan melakukan perbandingan antara Harga Jual Lahan berdasarkan PPJB dan Nilai Pasar Lahan. Nilai Pasar Lahan didasarkan pada Laporan Penilaian Aset atas sebidang Tanah Kosong yang berlokasi di Jalan Merpati (Garuda), Kelurahan Sawah Baru, Kecamatan Ciputat, Kotamadya Tangerang Selatan, Propinsi Banten dengan No. 7/LP-PRO/VI/2014 tertanggal 26 Juni 2014 yang dilakukan oleh KJPP Rao,Yuhal & rekan selaku penilai aset yang ditunjuk oleh Perseroan sehubungan dengan Rencana Transaksi.

Berikut merupakan tabel perbandingan antara Harga Jual Lahan berdasarkan PPJB dan Nilai Pasar Lahan berdasarkan penilaian aset:

Uraian Nilai Pasar

Lahan/m2

Nilai Jual Lahan/m2

Luas Lahan (m2)

Total Harga Jual Lahan (Rupiah Penuh) Rencana Transaksi (Rencana Jual Beli Lahan Gedung Olahraga)

PPJB No. 0217/JRP/BJ/2014 2.814.859 3.000.000 8.676 26.028.000.000 PPJB No. 0218/JRP/BJ/2014 2.814.859 3.000.000 4.907 14.721.000.000

Nilai Transaksi atas Lahan Gedung Olahraga* 13.583 40.749.000.000 Nilai Pasar Lahan Gedung Olahraga** 13.583 38.234.000.000

*) Merupakan nilai transaksi yang disepakati oleh Perseroan dan JRU atas lahan gedung olahraga berdasarkan PPJB yang telah ditandatangani oleh kedua pihak **) Merupakan nilai pasar atas lahan gedung olahraga berdasakan Laporan Penilaian Aset yang dilakukan oleh KJPP Rao,Yuhal & rekan selaku penilai aset yang ditunjuk oleh Perseroan sehubungan dengan Rencana Transaksi

Nilai transaksi jual beli lahan gedung olahraga sebagaimana tercantum dalam PPJB Lahan Gedung Olahraga merupakan nilai penjualan atas sebidang Tanah Kosong yang berlokasi di Jalan Merpati (Garuda), Kelurahan Sawah Baru, Kecamatan Ciputat, Kotamadya Tangerang Selatan, Propinsi Banten, seluas 13.583 m2. Berdasarkan tabel diatas dapat diketahui bahwa nilai yang disepakati atas Rencana Transaksi berdasarkan PPJB Lahan Gedung Olahraga adalah sebesar Rp3.000.000,-/m2 (tiga juta rupiah per meter persegi). Dengan demikian total nilai atas Rencana Transaksi adalah sebesar Rp40.749.000.000,- (empat puluh milliar

tujuh ratus empat puluh sembilan juta rupiah). Nilai atas Rencana Transaksi tersebut

belum termasuk PPN sebesar 10% dari nilai atas Rencana Transaksi.

Sementara itu, nilai pasar atas lahan gedung olahraga berdasarkan Laporan Penilaian Aset adalah sebesar Rp2.814.859,-/m2 (dua juta delapan ratus empat belas ribu delapan ratus

lima puluh sembilan rupiah per meter persegi) atau setara dengan Rp38.234.000.000,- (tiga puluh delapan milliar dua ratus tiga puluh empat juta rupiah) atas seluruh lahan yang

ditransaksikan.

Selain itu, mengacu pada Peraturan No.VIII.C.3 poin 12.e.2, berikut adalah tabel uji batas atas dan batas bawah sebesar 7,5%:

Keterangan Penjelasan Nilai (dalam Rupiah Penuh)

Nilai Pasar Tanah Berdasarkan Laporan Penilaian Tanah Rp38.234.000.000 Batas atas Nilai Rencana Transaksi 7,5% diatas Nilai Pasar Tanah Rp41.101.550.000 Batas bawah Nilai Rencana Transaksi 7,5% dibawah Nilai Pasar Tanah Rp35.366.450.000

Nilai Rencana Transaksi Berdasarkan PPJB Lahan Gedung Olahraga Rp40.749.000.000

Berdasarkan tabel diatas, dapat diketahui bahwa nilai Rencana Transaksi yang disepakati dalam PPJB lahan gedung olahraga adalah lebih tinggi dibandingkan dengan nilai pasar lahan berdasarkan penilaian aset. Dengan demikian, Perseroan akan memperoleh keuntungan atas pelaksanaan Rencana Transaksi.

Mengacu kepada Peraturan VIII.C.3 poin 12.e.2, nilai Rencana Transaksi yang telah ditetapkan sebesar Rp40.749.000.000,- juga masih berada dibawah batas atas sebesar Rp41.101.550.000,- (7,5% diatas nilai yang dijadikan acuan yaitu nilai pasar tanah).

Page | xxii

g. Analisis Inkremental

Selain itu, analisis kewajaran juga dilakukan melalui analisis inkremental dilakukan untuk mengetahui nilai tambah yang diperoleh Perseroan atas Rencana Transaksi. Analisis dilakukan dengan membandingkan nilai pasar atas tanah yang diperoleh dari hasil penilaian tanah dengan nilai jual yang telah disepakati dalam PPJB. Perhitungan analisis inkremental dapat dilihat pada tabel berikut:

Perhitungan Nilai Tambah Inkremental Lokasi Lahan

Nilai Pasar Hasil Penilaian Penilai Independen Nilai Rencana Transaksi* Nilai Tambah Inkremental

Jalan Merpati (Garuda), Kelurahan Sawah Baru, Kecamatan Ciputat, Kotamadya Tangerang Selatan, Propinsi Banten

38.234.000.000,00

Rp Rp 40.749.000.000,00 Rp 2.515.000.000,00 *) Nilai Rencana Transaksi adalah nilai transaksi sebelum PPN sebesar 10%

Berdasarkan tabel di atas, Nilai Rencana Transaksi sebelum PPN sebesar 10% adalah sebesar

Rp40.749.000.000,- (empat puluh milliar tujuh ratus empat puluh sembilan juta rupiah).

Sedangkan hasil penilaian tanah adalah sebesar Rp38.234.000.000 (tiga puluh delapan

milliar dua ratus tiga puluh empat juta rupiah). Dengan demikian, pelaksanaan Rencana

Transaksi akan memberi kontribusi positif bagi Perseroan sebesar Rp2.515.000.000,- (dua

Page | xxiii

KESIMPULAN

Sehubungan dengan pemberian Pendapat Kewajaran atas Rencana Transaksi yaitu Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama, maka kesimpulan dari analisis kewajaran atas Rencana Transaksi adalah sebagai berikut:

Rencana Transaksi, yaitu Rencana transaksi jual beli tanah yang dilakukan oleh Perseroan dengan PT Jaya Raya Utama berdasarkan PPJB Lahan Gedung Olahraga tertanggal 30 Juni 2014 dengan nilai jual tanah yang disepakati secara keseluruhan adalah sebesar Rp40.749 juta (Rp40.749.000.000,-) sebelum Pajak Pertambahan Nilai (PPN) sebesar 10%, merupakan transaksi afiliasi akan tetapi bukan merupakan transaksi benturan kepentingan sebagaimana didefinisikan dalam Peraturan IX.E.1 dan telah dikonfirmasikan secara tertulis melalui Surat Pernyataan Manajemen tertanggal 30 Juni 2014. Berdasarkan PPJB Lahan Gedung Olahraga, diketahui bahwa Perseroan akan melakukan transaksi jual beli tanah dimana JRU akan bertindak sebagai Pembeli lahan.

Selain itu berdasarkan Analisis atas Rencana Transaksi dapat diketahui bahwa pelaksanaan Rencana Transaksi memberikan manfaat kepada Perseroan seperti: i) Gedung Bulutangkis PB Jaya Raya yang akan dibangun akan semakin meningkatkan nilai kawasan CBD Sawah Baru sebagai pusat olahraga; ii) Sarana olahraga bulutangkis terpadu akan mendukung keberhasilan rencana pengembangan hunian vertikal di tengah kawasan CBD Sawah Baru. Selain memberikan manfaat, pelaksanaan Rencana Transaksi juga mengandung risiko yaitu i) Resiko kehilangan sumber penghasilan yang mungkin didapat bila lahan yang akan dijual digunakan untuk alternatif bisnis lainnya.

Adapun analisis kualitatif yang dilakukan meliputi analisis industri dan lingkungan serta analisis prospek usaha Perseroan yang menunjukkan bahwa prospek industri properti Indonesia mengalami pertumbuhan yang signifikan pada tahun 2013. Pertumbuhan industri properti terjadi pada semua jenis properti baik properti komersial maupun properti residensial dan diperkirakan masih memiliki peluang untuk tumbuh lebih tinggi lagi dimasa yang akan datang. Pertumbuhan industri properti didukung oleh tingginya tingkat urbanisasi dan meningkatnya daya beli masyarakat Indonesia. Sedangkan analisis kuantitatif dilakukan melalui analisis kewajaran dan analisis inkremental. Berdasarkan analisis kewajaran atas nilai Rencana Transaksi dapat diketahui bahwa nilai transaksi yang disepakati berdasarkan PPJB yang ditandatangani oleh kedua pihak adalah lebih tinggi dibandingkan dengan nilai pasar lahan gedung olahraga berdasarkan Laporan Penilaian Aset yang disusun oleh KJPP RAO,YUHAL & rekan. Berdasarkan analisis kewajaran atas nilai Rencana Transaksi juga dapat diketahui bahwa selisih antara nilai transaksi dan nilai pasar masih berada dalam batasan ketentuan yang disyaratkan oleh OJK. Selain itu berdasarkan analisis inkremental, diketahui bahwa pelaksanaan Rencana Transaksi akan memberi nilai tambah inkremental kepada Perseroan dimana nilai tambah tersebut merupakan selisih antara nilai transaksi dengan nilai pasar atas lahan gedung olahraga. Besarnya nilai tambah inkremental yang diperoleh Perseroan atas pelaksanaan Rencana Transaksi adalah sebesar Rp2.515.000.000,- (dua milliar lima ratus lima

belas juta rupiah).

Dengan demikian, berdasarkan analisa-analisa yang dilakukan oleh TRUSCEL maka Rencana Transaksi adalah Wajar.

Page | xxiv

PENUTUP

Laporan Pendapat Kewajaran atas Rencana Transaksi ini harus dipandang sebagai satu kesatuan dan penggunaan sebagian analisis dan informasi tanpa mempertimbangkan keseluruhan informasi dan analisis dapat menyebabkan pandangan yang menyesatkan.

Kami tidak bertanggung jawab untuk menegaskan kembali atau melengkapi pendapat kami karena peristiwa-peristiwa yang terjadi setelah tanggal surat ini.

Hormat Kami,

B. Sridhar Rao

Managing Partner

MAPPI : 05-S-01838

Ijin Penilai Publik STTD Bapepam No. : B-1.10.00268

Ijin Penilai Publik Di Bidang Jasa Penilaian Bisnis : SK.No.22/KM.1.2010