HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Sejarah PT. AMGO Mandiri

Perusahaan Air Minum Dalam Kemasan ini berdiri pada tahun 2006 dengan nama PT. amgo mandiri gorontalo berpusat di gorontalo. Pabrik yang pertamanya berlokasi di jalan raja eyato, kota gorontalo, provinsi gorontalo. Merek yang diproduksi dan dipasarkan adalah “amgo“ dan sudah lebih dari 6 tahun telah memenuhi kebutuhan masyarakat lokal (gorontalo) akan air minum yang sehat, terpercaya & bermutu

Dalam perkembangannya hingga saat ini, PT.amgo mandiri gorontalo kini memiliki jumlah pabrik 1, hal ini bertujuan untuk lebih mendekatkan produk AMDK amgo kepada masyarakat luas. Semua pabrik mempergunakan fasilitas pengolahan air minum modern yang efisien dan mengacu kepada standar yang diakui secara nasional dan telah mendapat sertifikat dari BPOM dan SNI.

Pada tahun 2006 pemimpin PT. amgo mandiri mulai merencanakan alat- dan sebagainya yang akan dibutuhkan atau yang akan dipakai pada perusahaan PT.amgo mandiri gorontalo.

Pada tahun 2007 alat-alat yang dibutuhkan dan yang akan digunakan mulai dipasang dipabrik amgo yang terletak di jalan raja eyato kelurahan biawao nomor 09.

Pada tahun 2008 PT.amgo mandiri gorontalo resmi dibuka oleh pemimpin bpk. salmin baladraf dan mulai berproduksi dan memasarkan air minum dalam kemasan “amgo”.

2009 sampai saat ini, PT. amgo mandiri gorontalo telah berhasil memasarkan produk air minum dalam kemasan di wilayah provinsi gorontalo .bahkan pemimpin

PT.amgo mempunyai usaha yang lain yaitu membangun di sejumlah daerah gorontalo depot-depot air minum yang bernama “aquamin” Dan rencananya pemimpin PT.amgo mandiri gorontalo akan membuka lagi produk AMDK (Air Minum Dalam Kemasan) yang bernama “salga” pabrik salga terletak di suwawa kabupaten bone bolango yang sementara ini mulai dibangun oleh pemimpin PT. amgo mandiri gorontalo.

4.1.2 Visi dan misi PT.amgo mandiri gorontalo

Untuk mencapai tujuan perusahaan yang intinya memperkenalkan produk lokal AMDK kepada masyarakat Indonesia pada umumnya dan masyarakat Gorontalo pada Khususnya, PT. AMGO Mandiri menyusun strategi yang termuat dalam “Visi” dan “Misi” perusahaan yakni.

- Visi dari PT. amgo mandiri gorontalo adalah kepuasan pelanggan sedangkan - Misi PT. amgo mandiri gorontalo menjaga serta meningkatkan kualitas produk

dan pelayanan yang baik kepada pelanggan.

1.2 Struktur Organisasi dan Wewenang, Tanggung Jawab, dan Tugas karyawan

4.2.1 Struktur Organisasi PT. AMGO Mandiri

BAG. PERSONALIA & UMUM BAG.

PRODUKSI

BAG. PEMASARAN BAG.

KEUANGAN KOMISARIS

DIREKTUR

Gorontalo, 2012

FATHIA S. BALADRAF Direktur

4.2.2 Wewenang, Tanggung jawab, dan Tugas Direksi dan Karyawan A. Komisaris

1. Wewenang

Mengendalikan arah pengembangan perusahaan 2. Tanggung Jawab

Menetapkan arah pengembangan perusahaan

Menetapkan target keuntungan yang hendak dicapai 1(satu) tahun ke depan

Menetapkan direksi dan manajemen perusahaan.

Mengawasi Direksi dan segenap manajemen perusahaan dalam menjalankan manajemen perusahaan.

3. Tugas

Menanda tangani keputusan rapat tahunan

Menanda tangani pemberhentian dan pengangkatan direksi dan manajemen perusahaan

Menanda tangani permintaan kredit dan segala bentuk hipotik perusahaan.

B. Direktur

1. Wewenang

Mengendalikan manajemen perusahaan sesuai keputusan rapat komisaris

2. Tanggung Jawab

Menetapkan arah kebijakan manajemen perusahan sesuai keputusan rapat dewan komisaris.

Menetapkan kerjasama dengan lembaga lain dalam rangka pengembangan perusahaan sepanjang tidak bertentangan dengan keputusan rapat dewan komisaris

Bertanggung jawab mensahkan dokumen system manajemen mutu perusahaan

3. Tugas

Membuat rencana kerja tahunan perusahaan sesuai pengembangan perusahaan yang diputuskan dalam dewan komisaris.

Membuat kesepakatan kerjasama dengan pihak lain yang dapat menguntungkan perusahaan

Mengarahkan seluruh manajemen untuk memahami arah kebijakan manajemen yang sejalan dengan komisaris perusahaan.

Membuat keputusan-keputusan kaitannya dengan manajemen perusahaan

Mewakili perusahaan dalam pertemuan-pertemuan dengan lembaga terkait dengan operasional perusahaan.

Mengatahui dan menandatangani surat keluar dan surat masuk Memantau aliran kas perusahaan.

B. Bagian Produksi 1. Wewenang

Mengendalikan proses pembuatan AMDK. 2. Tanggung Jawab

Menetapkan kebijakan kaitannya dengan proses pembuatan AMDK sebagaimana yang telah ditetapkan oleh Direktur berdasarkan keputusan dewan komisaris

Menetapkan target produksi dan penjualan AMDK untuk setiap tahunya. Bertanggunjawab penuh atas penyusunan dan pelaksanaan sistem

manajemen mutu yang telah ditetapkan dan didokumentasikan Melaporkan produksi tahunan.

Merencanakan target produksi AMDK setiap tahun.

Menetapkan kebijakan kaitannya dengan bagian produksi AMDK.

Bertanggung jawab sepenuhnya untuk secara konsisten menghasilkan produk dengan mutu yang memenuhi persyaratan yang ditetapkan. Bersama-sama Direktur melakukan Tinjauan Manajemen

Bersama bagian lain melakukan Tindakan Pencegahan, Tidakan Perbaikan dan memverifikasi keluhan pelanggan;

3. Tugas

Membuat rencana produksi AMDK untuk 1(satu) tahun

Membuat rencana penjualan sesuai dengan masukan dari bagian penjualan.

Membuat keputusan-keputusan kaitannya proses pembuatan AMDK sesuai dengan kebijakan manajemen dan keputusan dewan komisaris Mengawasi pelaksanaan kerja pembuatan AMDK

Memimpin rapat dalam lingkup manajemen pembuatan AMDK

Mewakili perusahaan untuk menjelaskan ataupun kerjasama dengan lembaga lain kaitannya dengan pembuatan AMDK

D. Bagian Personalia & Umum 1. Wewenang :

Mengendalikan kegiatan personalia, surat menyurat, perpajakan, pelatihan dan peningkatan mutu SDM Perusahaan

2. Tanggung Jawab :

Bertanggung jawab terhadap proses rekrutmen personalia perusahaan.

Bertanggung jawab membuat program pelatihan, jadwal pelatihan, melaksanakan pelatihan internal, penetapan prestasi kerja dan kompetensi karyawan.

Bertanggung jawab dalam memberikan sanksi kepada karyawan yang melanggar aturan perusahaan.

Merencanakan dan mengawasi penyediaan SDM, Pengembangan SDM, pelatihan.

E. Bagian Pemasaran 1. Wewenang

Mengendalikan seluruh proses penjualan dan pasca penjualan 2. Tanggung Jawab

Bertanggung jawab terhadap penyelesaian order penjualan ke distributor.

Bertanggung jawab terhadap rencana target pemasaran perusahaan.

Bertanggung jawab atas promosi produk dan penagihan. Bertanggung jawab terhadap perencanaan penjualan.

Bertanggung jawab menindaklanjuti keluhan dari pelanggan. 3. Tugas

Memelihara dan menyimpan dokumen penjualan.

Membuat laporan kepada pimpinan tiap bulan tentang situasi penjualan perusahaan.

Meninjau kegiatan umpan balik pelayanan dari pelanggang dan mengusulkan untuk diadakan tindakan koreksi

Menerapkan perbaikan ketidaksesuaian untuk kepuasan pelanggan. F. Bagian Keuangan

1. Wewenang

Mengendalikan proses kegiatan keuangan perusahaan. 2. Tanggung Jawab

Bertanggung Jawab atas pembelian bahan baku, penolong/kemasan, peralata/mesin.

Bertanggung jawa atas laporan bulanan, triwulan, semeseter dan tahunan keuangan perusahaan

3. Tugas

Menyimpan data pembelian bahan baku, bahan penolong Menyimpan data penjualan

Membuat dan menyimpan buku kas

Membuat dan penyimpan laporan keuangan perusahaan

G. Staf Teknisi

Melakukan perawatan dan pemeliharaan seluruh mesin serta peralatan produksi

Melaporkan Kepala Bagian Produksi jika ada mesin/peralatan yang mengalami gangguang dan memerlukan penggantian spare part.

Membuat laporan hasil perawatan mesin/peralatan produksi. H. Staf Pengendalian Mutu (QC)

Melaksanakan pengujian dalam laboratorium maupun pengambilan contoh baik bahan baku, produk setengah jadi maupun produk jadi sesuai prosedur kerja

Melaporkan hasil pengujian kepada Kepala Bagian Produksi

Merawat dan memelihara semua alat-alat laboratorium serta mempersiapkan bahan kimia yang digunakan dalam analisa.

Memberikan usulan atau saran kepada Kepala Bagian Produksi guna meningkatkan qualitas uji.

Melakukan inspeksi barang kemasan yang masuk I. Staf Gudang Barang

Mencatat Produk Jadi yang masuk ke dalam gudang dan yang akan dikirim.

Memastikan barang yang dikirim ke distributor dalam kondisi baik dan terkendali

Melaporkan stock barang jadi setiap saat. Menempatkan bahan produk jadi sistem FIFO.

Melakukan inspeksi barang material yang masuk sebelum dikirim ke gudang,

Mencatat semua stock bahan kemasan, shell dan filling yang masuk dalam dan keluar dari gudang dan menempatkan pada tempat yang telah ditentukan.

Melaporkan stock barang material setiap saat. Menempatkan bahan kemasan sistem FIFO. J. Staf Adminsitrasi

Membuat undangan dan mengedarkan Rapat Tinjauan Manajemen Mencatat dan menyimpulkan hasil rapat (notulis dalam rapat) Membuat dan mencatat surat keluar / masuk.

Menyimpan fotocopy sertifikat pelatihan

Membantu melaksanakan rekruitmen personlia serta menyimpan berkas personalia

K. Staf Promosi / Penagihan

Berkoodinasi dengan bagian adminsitasi pemasaran tentang jumlah tagihan

Melakukan tagihan sesuai jumlah order kepada pelanggan

Melakukan survey pasar, promosi, keluhan dan kepuasan pelanggan. Mencatat order pesanan dari pelanggan

Membuat dan mencatat order penjualan ke bagian gudang untuk mengeluarkan produk jadi.

L. Staf Delevery

Mengirim barang jadi ke pelanggan sesuai pesanan. Mengantar bahan kemasan ke pabrik

M. Bendahara

Mencatat penjualan harian dan melaporkan ke Kepala Bagian Keuangan Menyetorkan hasil penjualan harian ke Kepala Bagian Keuangan.

Mencatat pengeluaran dan pemasukan keuangan. N. Wakil Bendara

Mencatat seluruh kebutuhan perusahaan

Melakukan order barang kemasan ke Subkontrak yang telah dievaluasi Bersama dengan staf gudang melakukan inspeksi barang masuk,

apabila ada barang masuk tidak sesuai order maka Wakil Bendahara langsung menolak barang tersebut serta mengecek stock barang material bagian gudang.

4.3 Hasil Uji Instrumen Penelitian 4.3.1 Uji Validitas Variabel

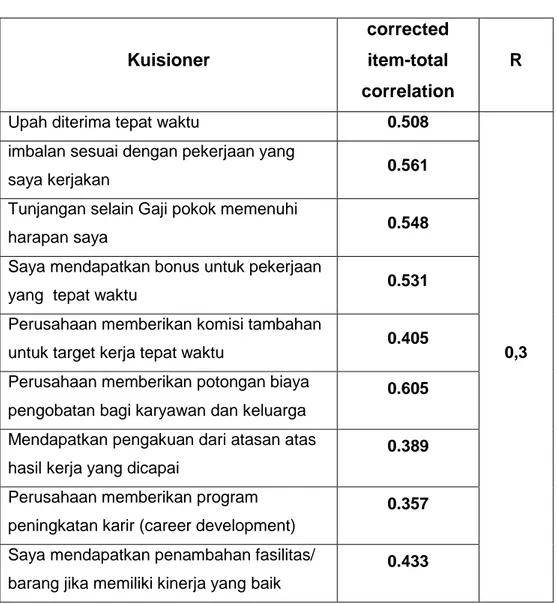

Uji validitas adalah suatu langkah pengujian yang dilakukan terhadap isi (content) dari suatu instrumen, dengan tujuan untuk mengukur ketepatan instrumen yang digunakan dalam suatu penelitian (Sugiyono, 2006). Uji validitas dalam penelitian ini dengan melihat kolom corrected item-total correlation pada kolom hasil SPSS, dan membandingkannya dengan nilai r-kritis (0,3). Jika nilai koreasinya lebih besar dari nilai r, maka pernyataan yang disusun valid. Hasil uji validitas penelitian ini diuraikan pada tabel berikut.

Tabel 4.1 Uji Validitas Kompensasi

Kuisioner

corrected item-total correlation

R

Upah diterima tepat waktu 0.508

0,3 imbalan sesuai dengan pekerjaan yang

saya kerjakan 0.561

Tunjangan selain Gaji pokok memenuhi

harapan saya 0.548

Saya mendapatkan bonus untuk pekerjaan

yang tepat waktu 0.531

Perusahaan memberikan komisi tambahan

untuk target kerja tepat waktu 0.405 Perusahaan memberikan potongan biaya

pengobatan bagi karyawan dan keluarga

0.605

Mendapatkan pengakuan dari atasan atas hasil kerja yang dicapai

0.389

Perusahaan memberikan program peningkatan karir (career development)

0.357

Saya mendapatkan penambahan fasilitas/ barang jika memiliki kinerja yang baik

Kolom uji validitas variabel Kompensasi menjelaskan bahwa nilai validitas tertinggi sebesar 0,605 pada penyataan “perusahaan memberikan potongan biaya pengobatan bagi karyawan”, dan nilai validitas terendah sebesar 0,357, yang berarti pernyataan yang disusun kurang dipahami. Namun karena nilai validitas seluruh pernyataan lebih besar dari nilai r, maka dapat disimpulkan bahwa seluruh pernyataan yang disusun adalah valid, atau dapat menjadi instrument yang mewakili variabel Kompensasi karyawan PT. AMGO Mandiri.

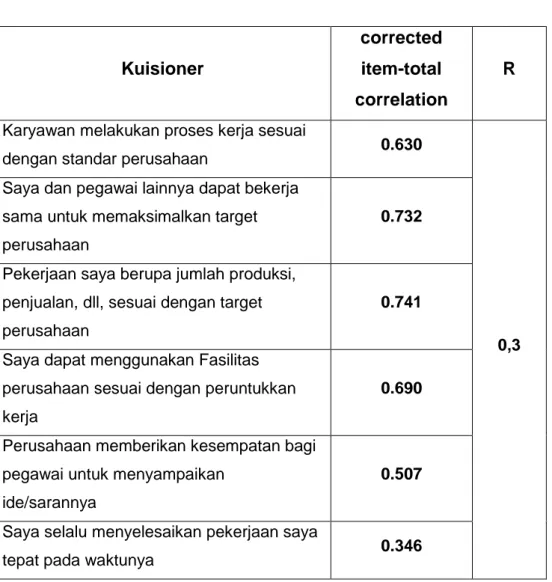

Tabel 4.2 Uji Validitas Kinerja Karyawan

Kuisioner

corrected item-total correlation

R

Karyawan melakukan proses kerja sesuai

dengan standar perusahaan 0.630

0,3 Saya dan pegawai lainnya dapat bekerja

sama untuk memaksimalkan target perusahaan

0.732

Pekerjaan saya berupa jumlah produksi, penjualan, dll, sesuai dengan target perusahaan

0.741

Saya dapat menggunakan Fasilitas perusahaan sesuai dengan peruntukkan kerja

0.690

Perusahaan memberikan kesempatan bagi pegawai untuk menyampaikan

ide/sarannya

0.507

Saya selalu menyelesaikan pekerjaan saya

tepat pada waktunya 0.346

Tabel diatas menunjukkan bahwa terdapat 6 butir pernyataan yang mewakili variabel Kinerja Karyawan, dengan nilai validitas diatas nilar r. hanya satu

pernyataan yang memiliki nilai validitas yang rendah (0,346), yang berarti pernyataan tersebut kurang dipahami atau belum jelas untuk ditafsirkan oleh karyawan. Namun, secara keseluruhan pernyataan-pernyataan yang disusun dapat menjadi instrument yang mewakili variabel Kinerja Karyawan, atau pernyataan yang disusun adalah valid.

4.3.2 Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan reliabel atau handal jika jawaban seorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2009:45). Koefisien Reliabilitas yang terdekat atau yang dapat diterima adalah jika mendapatkan nilai sampai 1.0. Jika nilai reliabilitas yang di dapatkan dari nilai Alpha kurang dari 0.6 akan sangat sulit untuk mengukurnya, 0.7 dapat diterima, dan 0.8 adalah bagus (Sekaran, 2000).

a. Kompensasi

Tabel 4.3 Reliabilitas variabel Kompensasi Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .744 .778 10

Berdasarkan tabel diatas dapat dijelaskan bahwa jumlah pernyataan yang disajikan (N) pada variabel Kompensasi adalah sebanyak 10 butir, dan nilai Alpha sebesar 0,744 dan distandarisasi menjadi 0.778. Berdasarkan pernyataan sebelumnya bahwa jika Nilai Cronbach Alpha melebihi 0.6 maka pengujian

reliabilitas variabel panelitian dapat diterima, sehingga dapat disimpulkan bahwa tingkat reliabilitas/ keandalan variabel Kompensasi pada PT. AMGO Mandiri ‘dapat diterima’ reliabilitasnya, atau variabel yang digunakan untuk mengukur pelaksanaan kompensasi pada PT. AMGO Mandiri adalah andal.

b. Variabel Kinerja Karyawan

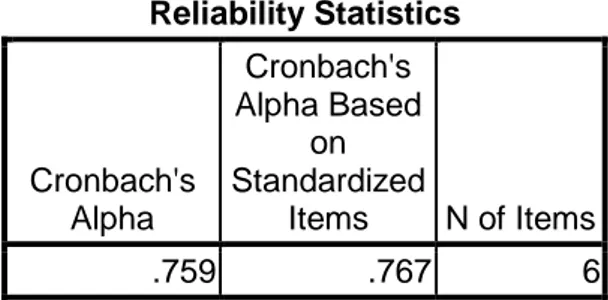

Tabel 4.4 Reliabilitas variabel Kinerja Karyawan

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .759 .767 6

Berdasarkan hasil pengolahan data pada tabel diatas, diketahui bahwa jumlah pernyataan yang disebar dalam kuisioner sebanyak 6 butir, dan menghasilkan nilai Alpha sebesar 0.759 dan telah distandarisasi menjadi 0.767. Hal tersebut menjelaskan bahwa keandalan/ reliabilitas variabel Kinerja Karyawan pada PT. AMGO Mandiri yang berisi pernyataan-pernyyataan didalamnya adalah baik dan dapat diterima keandalannya sehingga dapat dilanjutkan ke pengujian berikutnya untuk menguji normalitas data.

4.3.3 Uji Normalitas

Uji distribusi normal adalah uji untuk mengukur apakah data yang didapatkan memiliki distribusi normal sehingga dapat dipakai dalam statistik parametrik (statistik inferensial). Dengan kata lain, uji normalitas adalah uji untuk mengetahui apakah data empirik yang didapatkan dari lapangan itu sesuai dengan distribusi teoritik tertentu. Dalam kasus ini, distribusi normal. Dengan kata lain, apakah data yang

diperoleh berasal dari populasi yang berdistribusi normal atau tidak. Uji normalitas pada penlitian ini digambarkan pada tabel berikut.

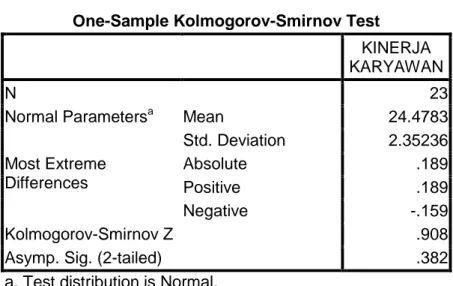

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

KINERJA KARYAWAN

N 23

Normal Parametersa Mean 24.4783 Std. Deviation 2.35236 Most Extreme Differences Absolute .189 Positive .189 Negative -.159 Kolmogorov-Smirnov Z .908

Asymp. Sig. (2-tailed) .382

a. Test distribution is Normal.

Uji normalitas pada penelitian ini menggunakan uji Kolmogorov smirnov dengan membandingkan nilai K-S dan nilai signifikansinya. Dengan mengambil sampel variabel Kinerja Karyawan, diketahui bahwa nilai K-S sebesar 0,908 dengan signifikansi 0,382, atau 0,908>0,382. Dapat disimpulkan bahwa data yang menjadi instrumen pada penelitian ini telah terdistribusi secara normal.

4.4 Hasil Uji Analisis Regresi

Analisis regresi linier sederhana adalah hubungan secara linear antara satu variabel independen (X) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Analisis regresi pada penelitian ini dijelaskan pada tabel berikut.

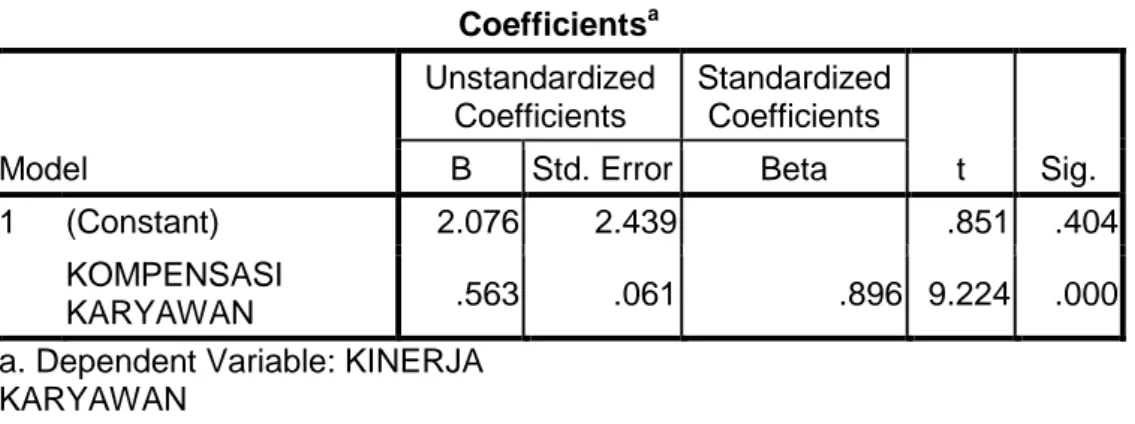

Tabel 4.6 Koefisien Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.076 2.439 .851 .404 KOMPENSASI KARYAWAN .563 .061 .896 9.224 .000 a. Dependent Variable: KINERJA

KARYAWAN

Hasil persamaan regresi adalah Ý=2,076+0,563, yang menjelaskan: Konstan

Nilai constant (konstanta) menjelaskan bahwa jika seluruh model dalam variabel independen pada penelitian ini (Pemberian Kompensasi) tidak memiliki hubungan terhadap variabel dependen (Kinerja Karyawan), maka diperoleh rata-rata nilai sebesar 2,076 satuan Kinerja Pegawai pada Kompensasi

Koefisien regresi variabel Kompensasi (X) sebesar 0,563. Hal tersebut menjelaskan, jika terjadi kenaikan Pemberian Kompensasi pada PT. AMGO Mandiri sebesar 1 poin, maka hal tersebut juga akan diikuti oleh kenaikan Kinerja Karyawan sebesar 0,563 poin, hal tersebut juga berlaku seballiknya. Hal tersebut juga menjelaskan bahwa Koefisien regresi penelitian ini bernilai positif artinya terjadi hubungan positif antara Pemberian Kompensasi dengan Kinerja Karyawan. semakin naik Kompensasi yang diterima karyawan, maka semakin meningkatkan Kinerja Karyawan.

4.5 Uji Koefisien Analisis Regresi 4.5.1 Uji t (parsial)

Berdasarkan tabel sebelumnya, diketahui nilai t hitung sebesar 9,224. Untuk mencari koefisien regresi, maka harus membandingkan t hitung dengan t tabel. Jika t hitung lebih besar dari t tabel maka menjelaskan bahwa terdapat pengaruh yang signifikan antara Pemberian Kompensasi terhadap Kinerja Karyawan.

Pencarian t tabel dicari pada = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 23-1-1 = 21 (n adalah jumlah kasus dan k adalah jumlah variabel independen). Dengan pengujian 2 sisi (signifikansi = 0,025) hasil diperoleh untuk t tabel sebesar 2.0796. atau 9,224>2,0796, maka dapat sisimpulkan bahwa Pemberian Kompensasi memiliki pengaruh yang signifikan terhadap Kinerja Karyawan pada PT. AMGO Mandiri.

4.5.2 Uji F (simultan) Tabel 4.7 Uji F ANOVAb Model Df F Sig. 1 Regression 1 85.082 .000a Residual 21 Total 22

a. Predictors: (Constant), KOMPENSASI KARYAWAN

b. Dependent Variable: KINERJA KARYAWAN

Berdasarkan tabel diatas, diketahui bahwa nilai F hitung sebesar 85,082, atau nilai F hitung tersebut lebih besar dari nilai signifikansinya (0.00).selanjutnya, dengan melihat perbandingan antara F hitung dan F tabel dengan melihat F tabel dari df= n-1= 22, sehingga diperoleh nilai F tabel sebesar 4,30 atau 85,082>4,30. Hal tersebut menjelaskan bahwa Kompensasi memiliki pangaruh secara simultan (bersama-sama) terhadap Kinerja Karyawan pada PT. AMGO Mandiri.

4.6 Koefisien Determinasi (R) Tabel 4.8 Uji R Model Summaryb Model R R Square Adjusted R Square R Square Change 1 .896a .802 .793 .802

a. Predictors: (Constant), KOMPENSASI KARYAWAN b. Dependent Variable: KINERJA KARYAWAN

Berdasarkan hasil pengolahan data melalui tampilan output SPSS diatas, diketahui bahwa nilai R sebesar 0,896 dan nilai Adjusted R square sebesar 0,793. Hal tersebut menjelaskan bahwa sebesar 79,3% dari variabel Kinerja Karyawan pada PT. AMGO Mandiri dapat dijelaskan melalui pemberian kompensasi yang diterima. Adapun sebesar 20,7% dari kinerja karyawan tersebut dapat dijelaskan melalui faktor lainnya yang tidak digunakan pada penelitian ini seperti Lingkungan kerja, tingkat pendidikan, pengalaman, motivasi kerja, dan lain-lain.

4.7 Pengujian Hipotesis

Berdasarkan penetapan hipotesis pada bab sebelumnya yang menyatakan bahwa ”diduga pemberian Kompensasi memiliki pengaruh terhadap Kinerja Karyawan pada PT. AMGO Mandiri”.

Dengan melihat hasil analisis data sebelumnya, maka dapat disimpulkan hipotesis pada penelitian ini diterima, yakni pemberian Kompensasi memiliki pengaruh terhadap Kinerja Karyawan pada PT. AMGO Mandiri.

Penelitian ini merupakan penelitian deskriptif kuantitatif yang bertujuan untuk mengukur pengaruh pemberian kompensasi terhadap kinerja karyawan pada PT. AMGO Mandiri Gorontalo.

Sebagaimana diketahui secara umum, tujuan utama orang untuk mencari kerja adalah untuk memenuhi kebutuhan hidup yang tercukupi melalui pemberian materi atau barang kepada karyawannya. Seperti yang disampaikan (Sadili, 2006:187), bahwa Kompensasi dapat meningkatkan prestasi kerja dan memotivasi karyawan. Oleh karena itu perhatian organisasi atau perusahaan terhadap pengaturan kompensasi secara rasional dan adil sangat diperlukan. Bila karyawan memandang pemberian kompensasi tidak memadai prestasi kerja, motivasi maupun kepuasan kerja mereka cenderung akan menurun.

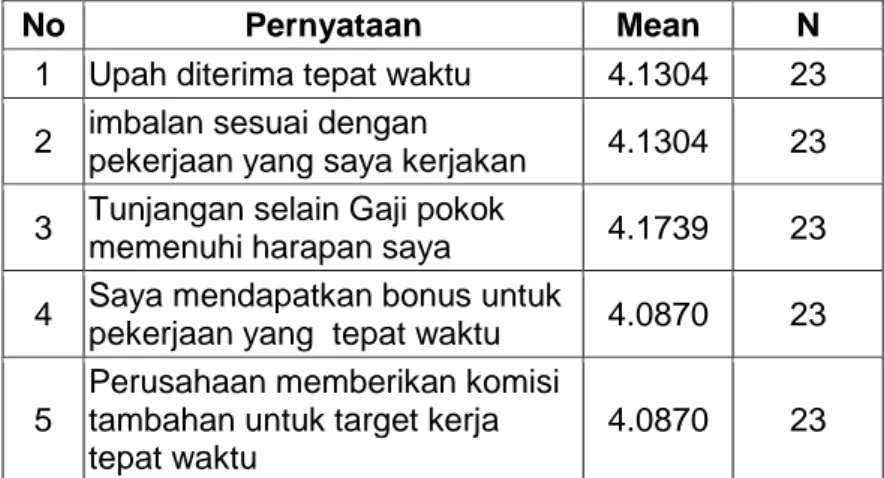

Penjelasan mengenai persepsi karyawan perihal pemberian kompensasi pada penelitian ini dapat digambarkan melalui pembagian kiusioner pada responden (karyawan). Pada variabel kompensasi, peneliti membagi pertanyaa kedalam 2 dimensi kompensasi, yakni kompensasi langsung/finansial (butir 1 sampai 5), dan kompensasi tidak langsung/non finansial. Persepsi mengenai pemberian kompensasi perusahaan dijelaskan pada tabel berikut.

Tabel 4.9 Nilai rata-rata kuisioner

No Pernyataan Mean N

1 Upah diterima tepat waktu 4.1304 23 2 imbalan sesuai dengan

pekerjaan yang saya kerjakan 4.1304 23 3 Tunjangan selain Gaji pokok

memenuhi harapan saya 4.1739 23 4 Saya mendapatkan bonus untuk

pekerjaan yang tepat waktu 4.0870 23 5

Perusahaan memberikan komisi tambahan untuk target kerja tepat waktu

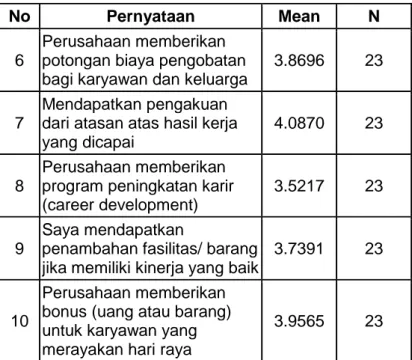

Dari tabel diatas, dapat dijelaskan bahwa seluruh pernyataan yang disusun mendapatkan jawaban rata-rata 4, atau setuju dengan tiap pernyataan yang disajikan, yang berarti sistem pemberian kompensasi pada PT. AMGO Mandiri sudah dalam kategori baik. Namun hal tersebut tidak menjadikan PT. AMGO sukses untuk menerapkan pemberian kompensasi pada karyawannya. Hal tersebut tidak lepas dari pemahaman karyawan mengenai kuisioner yang diberikan, sehingga dapat disimpulkan bahwa pemberian kompensasi langsung yang dilaksanakan oleh PT. AMGO telah baik. Untuk persepsi karyawan mengenai pemberian kompensasi tidak langsung dijelaskan pada tabel dibawah ini.

Tabel 4.10 Nilai Rata-rata

No Pernyataan Mean N

6

Perusahaan memberikan potongan biaya pengobatan bagi karyawan dan keluarga

3.8696 23

7

Mendapatkan pengakuan dari atasan atas hasil kerja yang dicapai

4.0870 23

8

Perusahaan memberikan program peningkatan karir (career development)

3.5217 23

9

Saya mendapatkan

penambahan fasilitas/ barang jika memiliki kinerja yang baik

3.7391 23

10

Perusahaan memberikan bonus (uang atau barang) untuk karyawan yang merayakan hari raya

3.9565 23

Berdasarkan tabel diatas, diketahui jumlah responden yang menjawab pertanyaan sebanyak 23 orang atau sesuai dengan jumlah penetapan sampel. Seluruh butir pernyataan yang diajukan memiliki nilai rata-rata 3. Hal ini menjelaskan bahwa pemberian kompensasi tidak langsung pada PT. AMGO Mandiri Gorontalo

dalam kategori ”biasa”, hal ini melihat pada persepsi responden pada pernyataan butir ke 8, 9, 10 dimana pernyataan yang disusun mendapatkan nilai yang biasa saja dari karyawan. Adapun untuk penilaian responden mengenai kinerja karyawan terdapat pada tabel berikut.

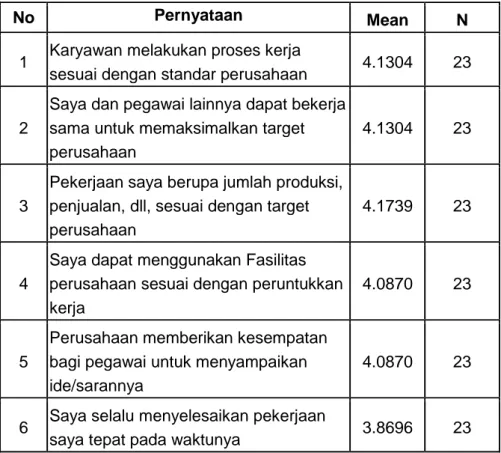

Tabel 4.11 Nilai rata-rata

No Pernyataan Mean N

1 Karyawan melakukan proses kerja

sesuai dengan standar perusahaan 4.1304 23

2

Saya dan pegawai lainnya dapat bekerja sama untuk memaksimalkan target perusahaan

4.1304 23

3

Pekerjaan saya berupa jumlah produksi, penjualan, dll, sesuai dengan target perusahaan

4.1739 23

4

Saya dapat menggunakan Fasilitas perusahaan sesuai dengan peruntukkan kerja

4.0870 23

5

Perusahaan memberikan kesempatan bagi pegawai untuk menyampaikan ide/sarannya

4.0870 23

6 Saya selalu menyelesaikan pekerjaan

saya tepat pada waktunya 3.8696 23

Berdasarkan tabel diatas, dapat dijelaskan bahwa seluruh pernyataan yang diberikan kepada responden mendapatkan nilai yang baik. Hal tersebut menjelaskan bahwa pelaksanaan kerja karyawan pada PT. AMGO Mandiri telah berjalan dengan baik yang meliputi pencapaian target kerja yang tepat waktu, dapat menggunakan fasilitas kantor, melaksanakan pekerjaan yang sesuai dengan standar operasional,

dan kebebasan untuk menyampaikan ide atau saran untuk meningkatkan kinerja organisasi.

Penjelasan diatas dapat menjadi gambaran keadaan kinerja karyawan yang berorientasi pada pemberian kompensasi pada PT. AMGO Mandiri Gorontalo. Sebagaimana analisis data, diketahui bahwa sebesar 73,9% dari pemberian kompensasi memiliki pengaruh terhadap kinerja karyawan. Hal tersebut mengindikasikan bahwa pemberian kompensasi pada PT. AMGO memiliki andil yang sangat besar dalam meningkatkan kinerja karyawannya yang selama ini mempersepsikan bahwa pelaksanaan pemberian kompensasi yang dilakukan oleh PT. AMGO masih dalam kategori baik dan biasa saja. Hal tersebut mungkin bertolak belakang dengan jenis kerja yang dilaksanakan oleh karyawan, yang sebagian besar berorientasi pada target kerja. Oleh sebab itu, dalam persepsi peneliti, PT. AMGO Mandiri Gorontalo dianggap perlu untuk mengkaji kembali sistem pemberian kompensasi kepada karyawannya baik itu kompensasi finansial, maupun kompensasi nonfinansial untuk meningkatkan kinerja karyawan dan perusahaan secara umum.