BAB II

LANDASAN TEORI

A. SISTEM INFORMASI a. Pengertian sistem

Setiap perusahaan mengaplikasikan sistem informasi yang berbeda–beda akan tetapi memiliki dasar yang sama. Deifinisi sistem ada beberapa macam tergantung pada presepsi masing–masing ahli, namun pada prinsipnya masing–asing pengertian ini memiliki dasar yang sama.

Menurut “ Hall (2011:6)“ sistem adalah kelompok dari dua atau lebih komponen atau subsistmen yang saling berhubungan yang berfungsi dengan tujuan yang sama.”

Menurut “Cole, yang dialih bahasa oleh Zaki Baridwan (2002:3) “ sistem adalah kerangka dari prosedur–prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan “

Menurut Jogiyanto (2008:2) “ sistem adalah kumpulan–kumpulan yang berinteraksi untuk mencapai tujuan tertentu “

Menurut Romney, et al (2006:4) “sistem adalah rangkaian dari dua atau lebih komponen–komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.”

Menurut Mulyadi (2001:5) “sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

Sementara Wilkinson yang diterjemahkan oleh Sinaga (2000:2) mendefinisikan “sistem adalah suatu kerangka kerja terpadu yang mempunyai satu sasaran atau lebih “

Syarat–syarat yang harus dipenuhi dalam menciptakan sebuah sistem adalah sebagai berikut :

1) Sistem harus lengkap dan terperinci

Sebuah sistem harus mencakup seluruh transaksi perusahaan sedangkan terperinci adalah sebuah sistem harus jelas mengenai prosedur–prosedur yang ada sehingga sebuah laporan dapat dihasilkan.

2) Sistem harus fleksible

Sebuah sistem harus mempertimbangkan kemungkinan terjadi perubahan–perubahan yang terjadi di masa depan.

3) Sistem harus sederhana

Sistem yang digunakan dalam perusahaan harus dapat mencapai tujuan perusahaan dengan mennggunakan biaya minimum.

4) Sistem harus dapat diterima oleh semua pihak

Sistem yang digunakan harus dapat dimengerti dan di aplikasikan oleh semua bagian perusahaan baik pelaksana maupun pimpinan.

b. Pengertian informasi

Informasi berbeda dengan data. Data merupakan fakta yang berhubungan dengan suatu kejadian, sedangkan informasi merupakan hasil

pengolahan data oleh suatu sistem, sehinga berguna bagi penerimanya untuk pengambilan keputusan.

Definisi informasi menurut Zaki (2002:4) adalah sebagai berikut “ informasi merupakan keluaran atau output dari suatu proses pengelolaan data “

Menurut Krismiaji (2010:15) menyatakan bahwa “informasi adalah data yang telah diorganisasi dan telah memiliki kegunaan dan manfaat “

Dengan demikian dapat disimpulkan bahwa data input yang diproses menjadi informasi yang bermanfaat bagi para pembuatan keputusan.

Menurut Jogiyanto (2008:10) bahwa kualitas dari sebuah informasi tergantung pada 3 hal, yaitu :

a. Akurat (Accurate)

Informasi harus bebas dari kesalahan–kesalahan dan tidak bias atau menyesatkan serta harus jelas menyampaikan maksudnya.

b. Tepat Waktu (Timely basis)

Informasi yang datang tidak boleh terlambat karena informasi yang sudah usang tidak akan mempunyai nilai lagi.

c. Relevan (relevance)

Informasi harus mempunyai manfaat kepada pemakainya. c. Pengertian Akuntansi

Definisi akuntansi menurut AICPA yang dikutip oleh Smith dan Skousen (2002:2) adalah sebagai berikut :

“Akuntansi adalah suatu aktivitas jasa. Fungsinya adalah menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang saluran-saluran ekonomis yang dapat bermanfaat dalam pengambilan keputusan ekonomis yang dapat bermanfaat dalam pengambilan keputusan ekonomis dalam menetapkan pilihan–pilihan yang logis diantara berbagai tindakan alternatif “

Menurut Belkaoui (2004:50) akuntansi adalah “ Suatu aktivitas jasa yang fungsinya adalah memberikan informasi kuantitatif dari entitas ekonomi, terutama yang bersifat keuangan dan dimaksudkan untuk bermanfaat dalam pembuatan-pembuatan keputusan ekonomi dan dalam menentukan pilihan diantara serangkaian tindakan-tindakan alternatif yang ada”

Menurut Sophar (2006:28) Akuntansi adalah “suatu alat yang dipakai sebagai bahasa bisnis untuk dapat menyampaikan informasi kepada pihak yang memerlukan “

B. Sistem Informasi akuntansi

1. Pengertian Sistem informasi akuntansi

Sistem informasi akuntansi merupakan suatu komponen organisasi yang mengumpulkan, mengklasifikasi, memproses, menganalisa, mengkomunikasi informasi pengambilan keputusan dengan orientasi financial yang relevan bagi pihak luar dan managment perusahaan.

Romney, et al (2006:473) mendefinisikan sistem informasi akuntansi sebagai berikut :

“Sistem Informasi Akuntansi adalah sumber daya manusia dan modal saham organisasi yang bertanggung jawab untuk mempersiapkan informasi keuangan dan informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan”

Menurut Krismiaji (2010:4) Sistem Informasi Akuntansi adalah “sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.”

Menurut Hall (2011:10) menjelaskan bahwa terdapat tiga subsistem utama sistem informasi akuntansi sebagai berikut :

a. Sistem pemprosesan transaksi, yang mendukung operasi bisnis setiap hari dengan jumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi

b. Sistem pelaporan buku besar/keuangan, yang menghasilkan laporan keuangan tradisional

c. Sistem pelaporan management yang menyediakan management internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan.

Sedangkan menurut Romney, et al (2006:3) terdapat lima komponen yang berperan dan sistem informasi akuntansi yang dijabarkan sebagai berikut :

a. Orang–orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi

b. Prosedur – prosedur, baik manual maupun komputerisasi c. Data tentang proses – proses bisnis organisasi

d. Software yang dipakai untuk memproses data organisasi

e. Infrastruktur teknologi informasi, termasuk komputer dan peralatan pendukung lainnya

2. Fungsi sistem informasi akuntansi

Menurut Romney, et al (2006:3) fungsi dari sistem informasi adalah a. Mengumpulkan dan menyimpan data tentang aktivitas–aktivitas

yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas–aktivitas tersebut dan pelaku yang terlibat dalam aktivitas tersebut, agar pihak manajemen, para pegawai dan pihak– pihak luar yang berkepentingan meninjau ulang (review) hal–hal yang terjadi

b. Mengubah data menjadi informasi yang berguna bagi pihak management untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga aset– aset organisasi termasuk data organisasi dan memastikan bahwa data tersebut akurat.

3. Tujuan sistem informasi akuntasi

Tujuan sistem informasi pada setiap perusahaan menyesuaikan kebutuhan para penggunanya, akan tetapi terdapat tiga tujuan dasar yang umum didapati pada semua sistem. Tujuan–tujuan tersebut adalah :

a. Mendukung fungsi penyediaan (stewardship) pihak manajemen Sistem informasi menyediakan informasi mengenai penggunaan sumber daya ke para pengguna eksternal melalui laporan keuangan tradisiinal serta berbagai laporan lain yang di wajibkan. Administrasi yang mengacu pada tanggung jawab pihak manajemen untuk mengelola dengan baik sumber daya perusahaan b. Mendukung pengambilan keputusan pihak manajemen

Sistem informasi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

c. Mendukung opersional harian perusahaan

Sistem informasi meyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif.

Sedangkan menurut Mulyadi (2001:19) tujuan penyusunan sistem informasi akuntansi adalah sebagai berikut :

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasi.

3) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

4) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

4. Komponen Sistem Informasi Akuntansi a. Manusia

Manusia adalah komponen terpenting dari suatu sistem informasi (baik itu SIA maupun sistem informasi lainnya). Manusia jugalah yang menginginkan, menciptakan dan menjalankan dan mungkin juga menentang berlakunya sebuah sistem informasi. Oleh karena itu dalam menyusun sebuah sistem informasi akuntansi perlu mempertimbangkan aspek dari manusia tersebut, yang meliputi aspek sosial, pendidikan dan psikologinya.

b. Komputer dan Otomatisasi Kantor

Menurut Robert H Benlissmer komputer didefinisikan sebagai berikut :

1) Komputer adalah alat elektronik yang mampu melakukan beberapa tuga yaitu: menginput data, memproses input sesuai dengan programnya, menyimpan perintah dan hasil pengolahan serta menyediakan output dalam bentuk informasi.

2) Otomatisasi Kantor adalah suatu proses pemanfaatan teknologi informasi di dalam tempat kerja yang mencakup pemrosesan teks. Pemrosesan pesan dan pemrosesan gambar

c. Basis Data

Basis data adalah sekumpulan data komputer yang saling terintegrasi, di organisasikan dan di simpan dalam komputer dengan suatu cara yang memudahkan dalam memperoleh informasi untuk pengambilan keputusan.

d. Pengkodean

Pengkodean yaitu cara mengimplementasikan suatu skema klasifikasi dari data dalam sistem informasi yang sedang di jalankan.

Sedangkan menurut Jogiyanto (2008:42) mendefinisikan, komponen sistem informasi akuntans terdiri dari 6 (enam) blok yang disebut blok bangunan yaitu :

a) Blok Masukan (Input Blok)

Input mengawali data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan di masukkan, yang dapat berupa dokumen- dokumen dasar.

b) Blok Model (Model Blok)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematika yang akan memanipulasi data input dan data yang terseimpan di basis data dengan cara yang sudah tentu untuk menghasilkan keluaran yang di inginkan

c) Blok Keluaran (Output Blok)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan management serta semua pemakai sistem

d) Blok Teknologi (Technology Blok)

Teknologi merupakan “kotak alat” (Tool box) dalam sistem informasi, digunakan untuk menerima input, menjalankan model, menyimpan, mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan

Teknologi terdiri dari 3 bagian utama yaitu: 1.Teknisi (Humanware atau brainware)

Yaitu orang–orang yang mengetahui teknologi dan membuatnya dapat beroperasi, misal teknisi operator komputer, pemrograman, operator pengolah data, spesialis telekomunikasi, analisis sistem, penyimpan data dan lain sebagainya

2.Perangkat lunak (Software) 3.Perangkat keras (Hardware) e) Blok Basis Data (Database Blok)

Basis data merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, terseimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi yang lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data di akses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut DBM (Database management system).

f) Blok Kendali (Controls blok)

Banyak hal yang dapat merusak sistem informasi misalnya bencana alam, kegagalan–kegagalan sistem itu sendiri, kesalahan–kesalahan, ketidak efisienan, sabotase dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal–hal yang dapat merusak sistem dapat di cegah atau jika sudah terlanjur terjadi kesalahan–kesalahan dapat langsung di atasi.

C. Sistem Informasi Akuntansi Pembelian 1. Pengertian sistem pembelian

Sistem yang terkait dalam sistem pengeluaran diantaranya adalah sistem pengadaan dimana di dalamnya terdapat sistem pembelian dan sistem penerimaan barang.

Sistem pembelian menurut Krismiaji (2010:12) “merupakan aktivitas pembelian bahan baku, supplies, mesin dan gudang yang diperlukan untuk mendukung kegiatan perusahaan “

Menurut Bodnar dan Hopwood (2003:417 ) pembelian merupakan sinonim dari pengadaan yang artinya adalah sebagai berikut :

“pengadaan adalah proses bisnis memilih sumber, pemesanan dan memperoleh barang dan jasa.

Sedangkan Mulyadi (2001:299) berpendapat “Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan”.

Tahapan-tahapan prosedur pembelian menurut Mulyadi adalah sebagai berikut:

a. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat penerimaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang-barang yang langsung dipakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian. b. Prosedur permintaan penawaran harga pemilihan pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditujukan sebagai pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan

penerimaan, fungsi yang meminta barang dan fungsi pencatat utang) mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

d. Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kualitas dan mutu barang yang diterima dari pemasok dan kemudian membuat laporan penerimaan barang untuk menyatakan barang dari pemasok tersebut.

e. Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

f. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebet dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

2. Fungsi – fungsi yang terkait dalam sistem pembelian

Mulyadi (2001:300) mengatakan bahwa fungsi yang terkait dalam sistem pembelian adalah :

a. Bagian gudang

Bertanggung jawab untuk mengajukan pembelian sesuai dengan posisi persediaan yang ada digudang untuk menyiapkan barang yang terlah diterima oleh fungsi penerima

b. Bagian pembelian

Bertanggung jawab untuk memperoleh harga barang, menentukan pemasok yang dipilih untuk pengadaan barang dan mengeluarkan order pembelian terhadap pemasok yang dipilih

c. Bagian penerimaan barang

Bertanggung jawab untuk melakukan permeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok, guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

d. Bagian akuntansi

Bagian akuntansi terkait dalam transaksi pembelian adalah bagian pencatatan utang dan pencatat persediaan. Bagian pencatat utang bertanggung jawab untuk mencatat transaksi pembelian kedalam register bukti keluar dan untuk menyelengggarakan kartu utang sebagai bukti pembantu utang.

3. Dokumen yang digunakan dalam sistem pembelian

Mulyadi (2001:303-305) mengatakan bahwa dokumen yang digunakan dalam pembelian adalah :

a. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah dan mutu seperti yang tersebut dalam surat tersebut.

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulangkali terjadi (tidak repetitif), yang menyangkut jumlah rupiah pembelian yang besar. c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

d. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantitas seperti yang tercantum dalam surat order pembelian.

e. Surat Perubahan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (substitusi) atau hal lain yang bersangkutan dengan perubahan desain atau bisnis. Biasanya

perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan order pembelian.

f. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran (berfungsi sebagai remittance advice).

D. Pengendalian sistem Informasi 1. Pengertian pengendalian intern

Suatu sistem informasi merupakan subjek terjadi nya kesalahan baik secara sengaja maupun tidak sengaja. Hal tersebut menjadikan sistem pengendalian internal mutlak diperlukan

Kontrol atau pengendalian internal, menurut (Sawyer, 2003:15-16) adalah “ Penggunaan seluruh sarana perusahaan untk meningkatkan , mengarahkan, mengendalikan dan mengawasi berbagai aktifitas dengan tujuan untuk memastikan bahwa tujuan perusahaan tercapai”. Institue of international auditor (IIA) mendefinisikan kontrol sebagai ”Setiap tindakan yang diambil oleh management untuk meningkatkan tercapainya tujuan dan sasaran yang ditetapkan”

Menurut Mulyadi (2001:163) sistem pengendalian internal sebagai berikut “Pengendalian internal merupakan struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”

Pengendalian Intern menurut Krismiaji (2010:218) adalah rencana organisasi yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi dan untuk mendorong ditaatinya kebijakan management.

Definisi lain mengenai pengendalian internal dikemukakan oleh Romney (2006:229) menjelaskan sebagai berikut :

“Pengendalian internal adalah rencana organisasi dan metode bisnis yang digunakan untuk menjaa asset, memberikan informasi yang akurat dan handal, mendorong dan memperbaiki efisiensi jalannya organisasi serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.”

Dari definisi diatas, pengendalian internal yang memadai di dalam sebuah sistem harus mampu :

a. Mengamankan kekayaan perusahaan dari kecurangan–kecurangan yang mungkin terjadi.

b. Menghasilkan informasi yang akurat dan handal. c. Mendorong efisiensi pada semua operasi perusahaan

d. Mendorong kesesuaian dengan kebijakan yang telah ditetapkan oleh pihak manajemen.

2. Tujuan Sistem Pengendalian Intern

Menurut Arens dan Loebbecks yang dialih bahasakan oleh Amir (2001:8) ada tujuh tujuan yang harus dicapai pada sistem pengendalian internal :

a. Transaksi–transaksi yang dicatat adalah absah (Validity)

Hal ini untuk menghindari adanya transaksi fiktif atau transaksi yang tidak terjadi dalam catatan akuntansi.

b. Transaksi–transaksi yang telah diotorisasi (Authorization)

Bahwa transaksi–transaksi harus diotorisasi oleh pihak yang berwenang, agar tidak terjadi kecurangan–kecurangan.

c. Transaksi–transaksi yang terjadi telah dicatat (Completeness) Hal ini dilakukan agar tidak terjadi pengilangan transaksi dengan cara menghilangkan barang bukti transaksi. Untuk menghindarinya maka nomor-nomor bukti prenumbered

d. Transaksi-transaksi telah dinilai (Valuation)

Untuk menghindari kesalahan nilai yang materiil atas suatu transaksi

e. Transaksi-transaksi telah diklasifikasikan (Clasification) f. Transaksi-transaksi telah diklasifikasi (Timing)

Menurut Mulyadi (2001:163) tujuan pengendalian intern adalah :

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Menurut Hall (2011:191) aktivitas pengendalian ada enam kategori pengendalian fisik yaitu :

a. Otorisasi Transaksi b. Pembagian Tugas c. Supervisi d. Catatan Akuntansi e. Kontrol Akses f. Verifikasi Independent

3. Unsur – Unsur Pengendalian Intern Dalam Sistem Informasi Akuntansi Pembelian

Unsur–unsur pokok pengendalian intern adalah sebagai berikut :

a. Sturuktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit–unit organisasi yang dibentuk untuk melaksanakan kegiatan- kegiatan pokok perusahaan.

c. Sistem wewenang dan prosedur pencatatan memberikan perlindungan yang cukup terhadap kekayaan, hutang, pendapatan dan biaya.

d. Praktek yang sehat dalam melaksanakan tugas dan fungsi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara–cara untuk menjamin praktek yang sehat dalam pelaksanaannya.

E. Flowchart

Flowchart dipergunakan untuk menggambarkan proses kagiatan dalam suatu organisasi. Flowchart berupa bagan untuk keseluruhan sistem termasuk kegiatan–kegiatan manual dan aliran arus dokumen yang dipergunakan dalam suatu sistem.

Penggambaran flowchart harus menggunakan tatacara dan ketentuan yang berlaku secara lazim dalam sistem informasi akuntansi, sehingga tidak menimbulkan kebebasan yang tidak mempunyai standar dalam menggambarkan sistem. Untuk menggambarkan aliran dalam sistem tersebut, arus dokumen digambarkan berjalan dari kiri ke kanan dan dari atas ke bawah. Dalam sistem informasi akuntansi diperoleh kesepakatan dari pihak-pihak yang berkompeten untuk digunakannya standar simbol yang dipakai untuk menggambarkan bagan atau flowchart.

Berikut ini adalah simbol standar yang digunakan oleh analis sistem yang digunakan untuk membuat alir bagan dokumen yang menggambarkan sistem tertentu.

Tabel 2.1

Simbol standar bagan alir dokumen

Simbol Nama Keterangan

Dokumen

Digunakan untuk semua jenis dokumen, yang merupakan formulir untuk merekam transaksi

Dokumen Rangkap

Menggambarkan dokumen asli dan tembusannya

Berbagai Dokumen

Menggambarkan berbagai jenis dokumen yang digabungkan bersama dalam satu paket

Catatan

Menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang terekam sebelumnya di dalam dokumen Penghubung pada

halam yang sama

Menggambarkan alir dokume yang dibuat mengalir dari atas ke bawah dan dari kiri ke kanan. Simbol penghubung yang memungkinkan aliran dokumen berhenti disuatu lokasi pada halaman tertentu dan kembali berjalan pada halaman yang sama

Penguhubung pada hal yang berbeda

Untuk menggabarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman

Kagiatan Manual ` Untuk menggambarkan kegiatan manual seperti : menerima order, mengisi formulir, membandingkan dll Keterangan/

Komentar

Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip Sementara Menunjukkan tempat penyimpanan dokumen yang dokumennya akan diambil kembali dari arsip tersebut Arsip Permanen Menunjukkan tempat penyimpanan

dokumen secara permanen yang tidak akan diproses lagi

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui online terminal Pita Magnetik Menggambarkan arsip komputer yang

berbentuk pita magnetik

Online Storage Menggambarkan Arsip komputer yang berbentuk online (didalam memori komputer)

Ya Keputusan Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat dalam simbol Persimpangan

Garis Alir

Jika dua garis bersimpangan, untuk menunjukkanarah masing-masing garis, salah satu garisnya dibuat melengkung Pertemuan Garis

Alir

Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya

Mulai/berakhir Menggunakan Awal dan akhir suatu sistem masuk ke dalam air sistem Masuk ke Sistem/

keluar sistem lain

Menggambarkan kegiatan diluar sistem masuk ke dalam alir sistem atau sebaliknya

Menurut Mulyadi (2001:300) transaksi pembelian mencakup prosedur berikut ini :

a. Pada saat persediaan bahan menunjukkan batas minimal fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian. b. Fungsi pembelian meminta penawaran harga dari berbagai

pemasok.

c. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan pemilihan pemasok.

d. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih.

e. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok.

f. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan.

g. Fungsi penerimaan melaporkan penerimaan kepada fungsi akuntansi.

h. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktor dari pemasok tersebut fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian.

Flowchart yang menggambarkan aliran prosedur pembelian tersebut adalah sebagai berikut :

Sistem Pembelian Kredit

Supplier Pembelian Gudang Keuangan

1 Surat Jalan Mengecek surat jalan Start Membua t SOP Surat Jalan c Faktur pembelian Menyerahka n barang pada gudang Barang SOP Membuat Surat jalan Membuat faktur pembelian Faktur pembelian Surat jalan 2 B Membuat surat penagihan utang Surat penagihan utang Surat pembayaran utang selesai 2 1 A E Faktur pembelian D Surat penagihan utang Membuat surat pelunasan utang Surat pelunasan utang F

Supplier Pembelian Kontrol stock Penerimaan barang Accounting Buku Besar PO PO PR Prepare PO PO Review Order Inventory PR PR PR PO PO File Surat Jalan Membuat surat PO Surat Jalan File Lap. Penerimaan Barang Surat Jalan A file Lap. Penerimaan Invoice Lap. Penerimaan C Perbaru i cat Inventory Rekapan PR PO Lap PO Filee Lap. Penerimaan PO Lap. Penerimaan Invoice B Post liability Pembuat an Voucher Jurnal pembeliann Jurnal Voucher Buku besar utang PO Lap. Penerimaan Invoice Surat pembayaran Tunai Copy invoice Jurnal Voucher Rekapan rekonsiliasii asi Buku besar Jurnal Voucher File C A D PR PO

F. Hasil Penelitian terdahulu

Setelah melakukan penelitian kepustakaan, penulis menemukan beberapa hasil penelitian mengenai Analisa Sistem Informasi Pembelian. Meskipun objek penelitian yang dilakukan oleh penulis berbeda akan tetapi penelitian kepustakaan ini sangat bermanfaat dikarenakan dari beberapa hasil penelitian yang telah ditemui banyak sekali analisis-analisis dan sudut pandang yang berbeda mengenai sistem pembelian. Setiap perusahaan mempunyai kebijakan tersendiri dalam menerapkan siklus pembeliannya.

Berikut ini beberapa hasil penelitian terdahulu mengenai analisa sistem informasi akuntansi pembelian :

Penelitian yang dilakukan oleh Agnes Rubiati (2011) pada PT. Haes Bersaudara mengenai sistem pembelian peralatan kantor dengan judul Evaluasi Sistem Informasi Akuntansi Pembelian PT. Haes Bersaudara mempunyai gambaran mengenai sistem pembelian yang masih menggunakan sistem manual.. Ruang lingkup yang diteliti terlalu kecil sehingga fungsi–fungsi sistem pembelian kurang terlihat secara jelas. Sedangkan penelitian yang dilakukan oleh Jefri Andi Sebayang (USU,2011) pada PT. Hilon Sumater Medan berdasarkan hasil penelitian menunjukkan bahwa perusahaan tersebut telah memisahkan sistem pembelian berdasarkan fungsinya akan tetapi bagian gudang tidak menerima surat tembusan pembelian sehingga masih memungkinkan

terjadinya kesalahan penerimaan dan dalam hal ini berarti pengendalian internnya kurang berfungsi dengan baik.

Penelitian yang dilakukan oleh Rika Meriza (2011) pada perusahaan PT. Wiraswasta Gemilang Indonesia mengenai Analisis Sistem Informasi Pembelian mempnyai pokok pembahasan yang sedikit berbeda, jika pada kedua penelitian tersebut Sistem pembelian menggunakan sistem manual makan di perusahaan ini sudah menggunakan sistem pembelian terkomputerisasi.

Tabel 2.4

Hasil Penelitian Terdahulu

No Nama & Th. Penelitian Judul Hasil Penelitian

1 Farid Riza, 2008

Universitas Mercubuana

Analisa Sistem Informasi Akuntansi Persediaan pada PT. PURI INTRASA

Perusahaan mempunyai bagian khusus yang menangani fungsi pembelian dan pembelian dilaksanakan secara sentral untuk semua barang yang dibeli akan tetapi dokumen yang digunakan

dalam proses pembelian masih memiliki

kekurangan

2 Ike Lisane Devy, 2009

Universitas Mercubuana

Analisa Sistem Informasi Akuntansi Pembelian dan pengeluaran kas pada PT. RACHMAT MAS ADISONS WAREHOUSE DI BEKASI

Sistem Informasi Akuntansi Pembelian telah berjalan sesuai dengan Sistem Informasi akuntansi Yang berlaku umum tetapi sistem pengendalian intern belum dilaksanakan secara maksimal

3 Tri Lestari , 2010

Universitas Mercubuana

Analisis Sistem Informasi Akuntansi Atas Prosedur Pembelian pada PT.HARAPAN SURYA LESTARI

Dalam melaksanakan kegiatan pembelian bahan baku dan bahan pembantu, Departement pembelian tidak melaksanakan sendiri tetapi dibantu oleh

departement lainnya

4 Agnes Rubianti, 2011

Universitas Mercubuana

Evaluasi Sistem Informasi Akuntansi Pembelian pada PT. HAES BERSAUDARA

Fungsi Pengendalian Intern pada perusahaan tersebut tidak ada sehingga memungkinkan terjadi kecurangan.

5 Jefri Andi Sebayang,2011

Universitas Sumatera Utara

Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku Pada PT. HILON SUMATERA MEDAN

Hasil penelitian menunjukkan bahwa PT. Hilon

Sumatera Medan telah memisahkan sistem

pembelian berdasarkan fungsinya akan tetapi bagian gudang tidak menerima surat tembusan pembelian

sehingga masih memungkinkan terjadinya

kesalahan penerimaan

6 Rika Meriza, 2011

Universitas Mercubuana

Analisa Sistem Informasi Akuntansi Pembelian pada PT. WIRASWASTA GEMILANG INDONESIA

Sistem Informasi Akuntansi Pembelian pada perusahaan tersebut telah berjalan terkomputerisasi dan sudah sesuai dengan Sistem Informasi Akuntansi yang berlaku umum.

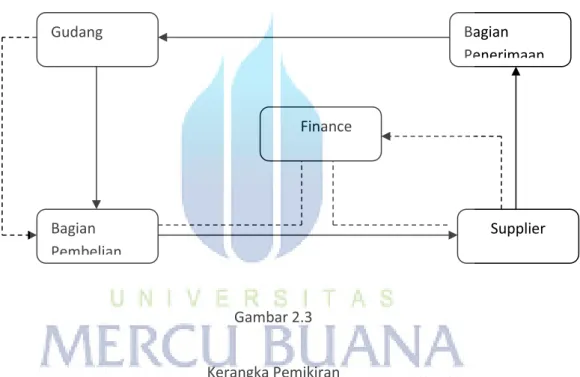

G. Kerangka Pemikiran

Berdasarkan teori yang disampaikan pada penjelasan diatas bahwa siklus pembelian pada setiap perusahaan harus dipisahkan menurut fungsinya hal ini dimaksudkan agar terdapat kontrol pada masing-masing fungsi organisasi yang ada, dalam hal ini perusahaan harus membentuk sistem pengendalian intern.

Gambar 2.3 Kerangka Pemikiran Gudang Bagian Pembelian Supplier Bagian Penerimaan Finance