BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Penggilingan padi merupakan industri padi tertua dan tergolong paling besar di

Indonesia, yang mampu menyerap lebih dari sepuluh juta tenaga kerja, menangani

lebih dari empat puluh juta ton gabah menjadi beras giling per tahun.

Penggilingan padi merupakan titik sentral agroindustri padi, karena disinilah

diperoleh produk utama berupa beras dan bahan baku untuk pengolahan lanjutan

produk pangan dan industri (Thahir, 2008)

Penanganan pascapanen adalah tindakan yang dilakukan atau disiapkan agar hasil

pertanian siap dan aman digunakan oleh konsumen atau dapat diolah lebih lanjut

melalui kegiatan produksi. Penanganan pascapanen padi meliputi semua kegiatan

perlakuan dan pengolahan yang meliputi proses pemotongan, perontokan,

pengangkutan, perawatan dan pengeringan, penyimpanan, penggilingan,

penyosohan, pengemasan, penyimpanan, dan pengolahan (Setyono, 1994).

Untuk memperoleh beras yang putih bersih harus mencapai derajat sosoh 100%

dan memerlukan waktu penumbukan lebih lama. Secara tradisional, beras yang

telah disosoh dengan cara ditumbuk, ditaruh pada tampah dan diinteri. Bekatul

yang terpusat di sentral tampah diambil dengan tangan. Pada mesin penggiling

padi, saat penyosohan, beras bergesekan atau dikikis sehingga bekatul keluar

lewat saringan dan beras tersosoh terus berjalan keluar karena dorongan dari beras

berikutnya (Suprayono danSetyono, 1997).

Secara umum, mesin-mesin yang digunakan dalam usaha industri jasa

penggilingan padi adalah mesin pemecah kulit/sekam, (huller atau husker), mesin

pemisah gabah dan beras pecah kulit (brown rice separator), mesin penyosoh atau

mesin pemutih (polisher), mesin pengayak bertingkat (sifter), mesin atau alat

bantu pengemasan (timbangan dan penjahit karung). Bila ditinjau dari

kapasitasnya, mesin-mesin penggiling padi dapat dibagi menjadi dua jenis yaitu

rice milling unit (RMU) dan rice milling plant (RMP). Perbedaan yang mendasar

antara keduanya adalah pada ukuran, kapasitas dan aliran bahan dalam proses

penggilingan yang dilakukan. Penggilingan padi yang lengkap kadangkala

dilengkapi dengan pembersih gabah sebelum masuk mesin pemecah kulit, dan

pengumpul dedak sebagai hasil sampingan dari proses penyosohan.

Gabah yang ditumbuk dengan menggunakan alu dan lesung memerlukan lebih

banyak tenaga kerja dan waktu. Butiran beras yang dihasilkan juga kurang baik

karena banyak butiran yang pecah sehingga hanya cocok untuk konsumsi sendiri.

Sebaliknya dengan mesin penggiling, tenaga dan waktu yang diperlukan lebih

sedikit dan hasilnya pun lebih baik (Andoko, 2006).

Di Indonesia, usaha penggilingan gabah dikelompokkan berdasarkan kapasitas

penggilingan yang meliputi penggilingan sederhana (PS), penggilingan kecil

(PK), penggilingan besar atau terpadu (PB). Jenis usaha penggilingan gabah yang

termasuk dalam penggilingan sederhana dan penggilingan kecil merupakan yang

paling banyak ditemui di pedesaan pada umumnya. Secara umum, penggilingan

sederhana dan penggilingan kecil memiliki karakteristik secara umum

menghasilkan beras dengan mutu rendah, skala ekonominya kecil dan jangkauan

Penggilingan gabah kecil memiliki 2 unit mesin yang dipasang secara terpisah,

yaitu pemecah kulit dan pemutih dengan kapasitas produksi riil antara 0,3 – 0,7

ton beras/jam (Departemen Pertanian, 2005).

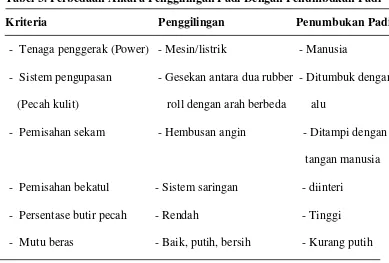

Menurut Hardjosentono (2000), Terdapat perbedaan antara penggilingan padi

dengan penumbukan padi (cara tradisional) antara lain:

Tabel 3. Perbedaan Antara Penggilingan Padi Dengan Penumbukan Padi Kriteria Penggilingan Penumbukan Padi

- Tenaga penggerak (Power) - Mesin/listrik - Manusia

- Sistem pengupasan - Gesekan antara dua rubber - Ditumbuk dengan

(Pecah kulit) roll dengan arah berbeda alu

- Pemisahan sekam - Hembusan angin - Ditampi dengan

tangan manusia

- Pemisahan bekatul - Sistem saringan - diinteri

- Persentase butir pecah - Rendah - Tinggi

- Mutu beras - Baik, putih, bersih - Kurang putih

Penggilingan gabah menjadi beras sosoh, dimulai dengan pengupasan kulit gabah.

Syarat utama proses pengupasan gabah adalah kadar keringnya gabah yang akan

digiling. Gabah kering giling berarti gabah yang sudah kering dan siap digiling.

Bila diukur dengan alat pengukur air, maka angka kekeringannya mencapai

14%-14,5% ( Hardjosentono.M, 2000).

Gabah masuk kedalam mesin pemecah kulit sekam /gabah kering giling yang

berfungsi untuk memecahkan dan melepaskan kulit gabah, hasil yang diperoleh

juga brown rice. Gabah yang diumpankan ke dalam mesin pemecah kulit biasanya

tidak seluruhnya terkupas.

Menurut Hardjosentono (2000) ada beberapa model dan tipe mesin penggiling

padi. Besarnya kapasitas penggunaan sangat bervariasi; ada yang kecil, sedang,

dan besar. Dalam penggilingan padi terdapat alat-alat yang digunakan dalam

penggilingan padi, alat-alat itu adalah sebagai berikut:

a. Pocket elevator. Alat ini untuk mengangkut gabah ke atas dan memasukkannya

ke mesin pengupas penyosoh, atau alat lain.

b. Saringan atau ayakan bergetar/bergoyang. Ayakan untuk memisahkan kotoran

dan benda asing, seperti kayu dan paku agar tidak ikut masuk ke mesin pengupas

sehingga kerusakan mesin pengupas dapat dihindari.

c. Mesin pengupas. Dulu, mesin pengupas gabah menggunakan batu pengupas

berbentuk meja bulat, tetapi sekarang jarang digunakan. Sekarang ini banyak

digunakan rubber roll. Rubber roll ini terdiri atas dua buah roll karet yang

perputarannya berlawanan arah.

d. Mesin penyosoh. Untuk mendapatkan beras dengan derajat sosoh seperti yang

dikehendaki dapat dilakukan dengan mengatur berat beban pada bandul penyosoh

beras. Untuk mendapatkan beras yang bermutu baik dengan derajat sosoh

90-100%, biasanya dilakukan penyosohan secara bertahap dengan menggunakan dua

buah mesin penyosoh.

e. Mesin pemoles. Mesin pemoles digunakan untuk membersihkan bekatul yang

masih menempel pada butir-butir beras sehingga diperoleh butir beras yang

f. Mesin grader. Beras sosoh yang bersih masuk ke mesin grader untuk

memisahkan beras yang patah, beras yang pecah, dan beras yang utuh.

Teknik penggilingan gabah yang baik meliputi tahapan-tahapan sebagai berikut :

a. Persiapan Bahan Baku

Beras bermutu dihasilkan dari bahan baku gabah bermutu. Gabah harus diketahui

varietasnya, asal gabah, kapan dipanen dan kadar air gabah. Penundaan gabah

kering panen sampai lebih dari 2-3 hari akan menimbulkan kuning pada gabah

dan sebaiknya gabah yang sudah kering dijaga agar tidak kehujanan, karena

apabila kehujanan akan menyebabkan butir patah. Diusahakan agar gabah yang

hendak digiling merupakan gabah kering panen (GKG) yang baru dipanen, agar

penampakan putih cerah dan cita rasa belum berubah. Jika penggilingan terhadap

gabah kering yang telah disimpan lebih dari 4 bulan atau 1 musim, menyebabkan

penampakan beras yang tidak optimal dan berubahnya citarasa.

b. Proses Pemecahan Kulit

Proses ini diawali dengan menyiapkan tumpukan gabah berdekatan dengan lubang

pemasukan (corong sekam) gabah. Mesin penggerak dihidupkan, corong sekam

dibuka dan ditutup dengan klep penutup. Proses ini dilakukan 2 kali, kemudian

diayak 1 kali dengan alat ayakan beras pecah kulit, agar dihasilkan beras pecah

kulit. Proses ini dapat berjalan dengan baik, apabila tidak terdapat butir gabah

dalam kumpulan beras pecah kulit. Apabila masih ditemukan juga butir gabah

dalam kumpulan beras pecah kulit, maka harus dilakukan penyetelan ulang

c. Proses Penyosohan Beras

Dalam proses ini digunakan alat penyosoh tipe friksi, yaitu gesekan antar butiran,

sehingga dihasilkan beras dengan penampakan bening. Yang perlu dicermati

untuk memperoleh beras bermutu adalah kecepatan putaran, yaitu 1.100 rpm

dengan menyetel mesin penggerak dan dan katup pengepresan keluarnya beras.

Proses ini berjalan baik, apabila rendemen beras yang dihasilkan sama atau lebih

dari 65% dan derajat sosoh sama atau lebih dari 95%. Terdapat 3 jenis preferensi

konsumen terhadap beras yaitu beras bening, beras putih dan beras mengkilap.

Untuk menghasilkan beras bening digunakan alat penyosoh tipe friksi, beras putih

digunakan alat penyosoh tipe abrasif dan beras putih menggunakan alat penyosoh

sistem pengkabutan.

d. Proses Pengemasan

Beras yang sudah digiling hendaknya tidak langsung dikemas, agar panas akibat

penggilingan hilang. Untuk jenis kemasan sebaiknya memerhatikan berat isinya.

Kemasan lebih dari 10 kg sebaiknya menggunakan karung plastik yang dijahit

tutupnya. Pada kemasan 5 kg dapat menggunakan kantong plastik yang memiliki

ketebalan 0,8 mm. Yang perlu diperhatikan dalam pemilihan jenis kemasan adalah

kekuatan kemasan dan bahan kemasan (sebaiknya tidak korosif, tidak mencemari

produk beras dan kedap udara).

e. Proses Penyimpanan

Yang perlu diperhatikan dari tempat penyimpanan beras adalah kondisi tempat

penyimpanan yang aman dari tikus dan pencuri, bersih, bebas kontaminasi hama,

terdapat sistem pengaturan sirkulasi udara, tidak terdapat kebocoran dan tidak

dapat menghindari kelembapan yang disebabkan oleh kontak langsung dengan

lantai (Departemen Pertanian, 2005).

2.2 Landasan Teori

2.2.1 Teori Biaya Produksi

Biaya produksi merupakan keseluruhan biaya yang dikeluarkan untuk membiayai

berbagai faktor produksi dalam suatu usaha, baik biaya tetap (FC) maupun biaya

variabel (VC). Biaya tetap adalah biaya dimana jumlah totalnya tetap walaupun

jumlah yang diproduksi berubah-ubah dalam kapasitas normal. Sedangkan biaya

variabel adalah biaya yang berubah-ubah sebanding dengan perubahan volume

produksi (Witjaksono, 2006).

Biaya penyusutan juga diperhitungkan sebagai biaya tetap. Suatu mesin hanya

dapat dipakai selama selang waktu tertentu. Oleh sebab itu kalau di lihat dari

waktu ke waktu selama selang waktu tersebut, nilai mesin telah

berkurang/menyusut, dapat dirumuskan dengan:

� =

P − S �

Dimana:

D = Biaya penyusutan per tahun (Rp/tahun)

P = Harga awal mesin (Rp)

S = Harga Akhir Mesin (Rp)

N = Perkiraan Umur Ekonomis (Tahun).

Perhitungan biaya produksi suatu usaha berguna untuk keberlangsungan usaha

2.2.2 Teori Pendapatan

Pendapatan bersih suatu usaha mengukur imbalan yang diperoleh pengusaha dari

penggunaan faktor-faktor produksi , pengelolaan dan modal milik sendiri atau

modal pinjaman yang diinvestasikan ke dalam suatu usaha. Pendapatansuatu

usaha merupakan selisih penerimaan dengan total biaya usaha, dimana

penerimaan diperoleh dari perkalian antara jumlah produksi dan harga jual yang

diterima pengusaha (Soekartawi, 2002).

Modal dapat diartikan secara fisik dan bukan fisik. Dalam artian fisik modal

diartikan sebagai segala hal yang melekat pada faktor produksi yang dimaksud,

seperti mesin-mesin dan peralatan-peralatan produksi, kendaraan serta bangunan.

Modal juga dapat berupa dana untuk membeli segala input variabel untuk

digunakan dalam proses produksi guna menghasilkan output produksi

(Teguh, 2010).

Biaya modal kerja dalam kegiatan usaha/proyek terdiri dari biaya tetap dan biaya

tidak tetap. Biaya tetap adalah biaya yang tidak dipengaruhi oleh naik turunnya

produksi yang dihasilkan, seperti biaya tenaga kerja tidak langsung, penyusutan,

bunga bank, asuransi, dan lainnya. Sedangkan biaya tidak tetap adalah biaya yang

dikeluarkan untuk membeli bahan mentah/bahan pembantu, biaya transportasi,

2.2.3 Kelayakan Finansial

Analisis kelayakan merupakan suatu kegiatan yang mempelajari secara mendalam

tentang suatu usaha atau bisnis yang dijalankan, dalam rangka menentukan layak

atau tidak usaha tersebut dijalankan. Kelayakan artinya penelitian yang dilakukan

secara mendalam tersebut dilakukan untuk menentukan apakah usaha yang akan

dijalankan akan memberikan manfaat yang lebih besar dibandingkan dengan biaya

yang dikeluarkan.

Studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak

hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga saat

dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang

maksimal untuk waktu yang tidak ditentukan (Umar, 2001).

Bermacam-macam peluang dan kesempatan yang ada dalam kegiatan usaha, telah

menuntut perlu adanya penilaian sejauh mana kegiatan atau kesempatan tersebut

dapat memberikan menfaat bila diusahakan. Kegiatan untuk menilai sejauh mana

manfaat yang dapat diperoleh dalam melaksanakan satu kegiatan usaha disebut

dengan studi kelayakan ( Ibrahim, 2009).

Kelayakan dari suatu kegiatan usaha diperhitungkan atas dasar besarnya laba

finansial yang diharapkan. Kegiatan usaha dikatakan layak jika memberikan

keuntungan finansial, sebaliknya kegiatan usaha dikatakan tidak layak apabila

kegiatan usaha tersebut tidak memberikan keuntungan finansial

(Kasmir dan Jakfar, 2003).

Fokus dari suatu analisis adalah menentukan apakah dan sampai berapa jumlah

dengan biaya dan investasi kepada pemilik (owner) proyek tersebut. Discounting

rate (tingkat diskonto) merupakan suatu teknik perhitungan untuk dapat

menurunkan manfaat (benefit) yang diperoleh investor dimasa sekarang ataupun

nilai biaya dan investasi pada masa yang akan datang. Dalam rangka

mengevaluasi proyek tersebut apakah ditolak atau disetujui. Semua pengorbanan

rupiah untuk suatu proyek merupakan biaya pada saat sekarang dan diharapkan

mendapatkan manfaat untuk masa yang akan datang (Musa, 2012).

Menurut Soekartawi dalam Analisis Usaha Tani (2002), umumnya ada beberapa

kriteria dalam menentukan kelayakan suatu usaha yang dapat dipilih sesuai

dengan tujuan yang ingin dicapai, antara lain:

1. NPV

NPV dari suatu proyek merupakan nilai sekarang (Present Value) dari selisih

antara benefit (manfaat) dengan cost (biaya) pada discount rate tertentu. NPV (Net

Present Value) menunjukkan kelebihan benefit (manfaat) dibandingkan dengan

cost (biaya). Apabila evaluasi suatu proyek telah dinyatakan “Go” maka nilai

NPV ≥ 0. Bila NPV = 0, berarti proyek tersebut mengembalikan persis sebesar

sosial opportunity cost of capital, dan apabila NPV < 0, maka proyek tersebut “no

go” atau ditolak. Artinya, ada penggunaan lain yang lebih menguntungkan untuk

sumber – sumber yang diperlukan proyek.

2. IRR

IRR ialah alat ukur kemampuan proyek dalam mengembalikan bunga pinjaman

dari lembaga internal keuangan yang membiayai proyek tersebut. Pada dasarnya

IRR memperlihatkan bahwa present value (PV) benefit akan sama dengan present

mencoba beberapa nilai dari DF (discount factor) untuk mendapatkan nilai

penjumlahan PV sama dengan nol.

3. B/C ratio

B/C ratio menunjukkan bahwa besarnya benefit berapa kali besarnya biaya dan

investasi untuk memperoleh suatu manfaat. Cara ini banyak dipakai karena

dengan menghitung B/C ratio, maka akan diketahui secara cepat berapa besarnya

manfaat proyek yang dilaksanakan.

Cara perhitungan IRR berbeda dengan cara perhitungan B/C ratio. Pada

perhitungan B/C, maka nilai diskonto yang dipakai adalah tertentu, tetapi pada

perhitungan IRR yang dicari adalah besaran nilai diskonto tersebut (Soekartawi,

1995).

d. Payback Period (PP)

Payback period adalah jangka waktu tertentu yang menunjukkan terjadinya arus

penerimaan (cash in flows) secara kumulatif sama dengan jumlah investasi dalam

bentuk present value. Analisis payback period dalam studi kelayakan perlu juga

diperhitungkan untuk mengetahui berapa lama proyek/usaha yang dikerjakan baru

dapat mengembalikan investasi.

2.3 Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan oleh Samapaty (2010), yang berjudul

Kajian Kelayakan Pendirian Usaha Penggilingan Gabah Di Desa Konda Maloba,

Kecamatan Lolukalay, Kabupaten Sumba Tengah, hasil penelitian menunjukkan

bahwa analisis kelayakan keuangan menghasilkan keuntungan bagi penggilingan

gabah Duma Lori Rp 97.332.467 per tahun, R/C ratio 1,81, dan Break Event Point

(NPV) Rp 255.639.085 per tahun, Internal Rate Return (IRR) 50%, Net

Benefit/Cost atau Profitabilitas Index (PI) 4,183, dan Payback Periode (PBP) 2

tahun.

Berdasarkan penelitian yang dilakukan oleh Indriani (2013), yang berjudul

Analisis Kelayakan Usaha Penggilingan Padi mobile Di Kecamatan Pantai Labu

Dan Kecamatan Pantai Cermin, menunjukkan bahwa berdasarkan modal yang

dikeluarkan untuk setiap unit penggilingan padi mobile di daerah penelitian

rata-rata sebesar Rp.42.633.333 per tahun. Biaya produksi yang dikeluarkan untuk

setiap unit penggilingan padi mobile di daerah penelitian rata-rata sebesar

Rp.73.112.267 per tahun. Penerimaan yang diperoleh untuk setiap unit

penggilingan padi mobile di daerah penelitian rata-rata sebanyak 16.800 kg per

tahun atau setara dengan Rp.134.400.000 per tahun. Total pendapatan yang

diperoleh untuk setiap unit penggilingan padi mobile di daerah penelitian lebih

tinggi dari Upah Minimum Propinsi (UMP) yaitu rata-rata sebesar Rp.52.887.733

per tahun. Rata-rata nilai R/C ratio penggilingan padi mobile adalah 1,7. Usaha

penggilingan padi mobile di daerah penelitian layak untuk diusahakan karena nilai

R/C > 1.

Berdasarkan penelitian yang dilakukan oleh Chaerunisa (2007) yang meneliti

analisis kelayakan pendirian usaha penggilingan gabah di desa Cikarawang,

Kabupaten Bogor. Tujuan dari penelitian ini adalah menganalisis kelayakan

pendirian usaha penggilingan gabah di lihat dari aspek pasar dan pemasaran,

aspek teknis dan teknologis, aspek manajemen operasional dan aspek finansial..

Berdasarkan analisis finansial diperoleh nilai dari beberapa parameter kelayakan

Rate of Return (IRR) 40,8% ; Net Benefit Cost Ratio (Net B/C) 8,54 ; Payback

Periode (PBP) 0,8 tahun. Dari keseluruhan penilaian kriteria tersebut, terlihat

bahwa pendirian usaha penggilingan gabah layak untuk didirikan. Dan dari

analisis sensitivitas ditunjukkan NPV negatif pada saat harga input operasional

naik 50% dan volume penjualan turun 66%.

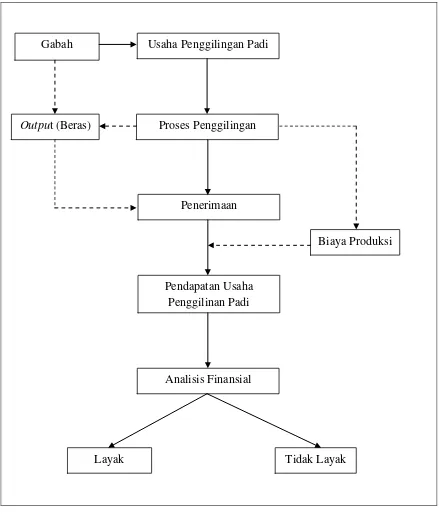

2.4 Kerangka Pemikiran

Usaha penggilingan padi merupakan pusat pertemuan antara produksi,

pascapanen, pengolahan dan pemasaran gabah/beras sehingga merupakan mata

rantai yang sangat penting dalam suplai beras. Namun usaha penggilingan padi ini

tidak lah dapat dioperasikan terus setiap hari karena tanaman padi yang bersifat

musiman, sehingga penggilingan padi dapat beroperasi pada saat musim panen di

sekitar wilayah penggilingan padi tersebut.

Biaya yang dikeluarkan dalam pelaksanaan usaha penggilingan padi bukanlah

sedikit atau tidak murah, karena penggilingan padi itu sendiri menggunakan alat

yang mahal ditambah lagi dengan biaya tenaga kerja, biaya penyusutan, biaya

bahan bakar serta oli dan biaya-biaya lainnya yang berkaitan dengan kegiatan

penggilingan padi. Pengusaha gilingan padi harus memperhitungkan biaya

produksi agar dapat memperoleh informasi berupa keuntungan yang diperoleh.

Dengan diketahuinya penerimaan dan biaya produksi maka akan dapat diketahui

pendapatan bersih yaitu dengan mengurangkan penerimaan dengan biaya produksi

yang dikeluarkan.

Penerimaan pengusaha penggilingan padi didapat dari hasil penggilingan gabah

Pendapatan lain pengusaha penggilingan padi dapat diperoleh dari kulit gabah

(sekam) yang dapat dijual kembali, karena kulit gabah dapat diolah kembali untuk

keperluan tertentu seperti dedak. Dengan demikian usaha penggilingan padi ini

diharapkan mampu memperoleh keuntungan yang besar melihat peluang nya

sebagai tempat bertemunya proses produksi, pascapanen, pengolahan dan

pemasaran yang sangat besar.

Selanjutnya akan dilakukan analisis finansial yang digunakan untuk mengetahui

kelayakan suatu usaha di lihat dari arus kasnya. Adapun kriteria investasi yang

dipakai dalam analisis ini yakni B/C ratio, NPV, dan IRR. Bila kriteria tersebut

terpenuhi maka dapat dikatakan usaha tersebut layak untuk diusahakan.

Bila usaha dikatakan layak artinya usaha tersebut memberikan keuntungan /

manfaat secara finansial, namun bila dikatakan tidak layak artinya usaha tersebut

tidak memberikan keuntungan / manfaat secara finansial sehingga pengusaha

pemilik dapat melakukan tindakan penyesuaian karena usaha yang dikerjakan

Dimana:

: Hubungan

: Pengaruh

Gambar 1. Skema Kerangka Pemikiran Usaha Penggilingan Padi

Proses Penggilingan

Penerimaan

Pendapatan Usaha Penggilinan Padi

Analisis Finansial

Layak Tidak Layak

Output (Beras)

2.5 Hipotesis Penelitian

Berdasarkan landasan teori yang telah disusun, maka diajukan hipotesis bahwa

usaha penggilingan padi kecil di daerah penelitian secara finansial layak untuk