commit to user

i

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh:

YESSY PATRYSIA SIMANUNGKALIT

F1310094

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

SURAKARTA

commit to user

i ABSTRAK

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

YESSY PATRYSIA SIMANUNGKALIT F1310094

Pasar modal merupakan salah satu penunjang kegiatan perekonomian suatu negara. Informasi akuntansi yang terdapat dalam laporan keuangan perusahaan dapat membantu memberikan gambaran mengenai kondisi perusahaaan.

Penelitian ini bertujuan untuk memberikan temuan empiris tentang pengaruh rasio keuangan terhadap cumulative abnormal return saham perusahaan-perusahaan yang masuk kriteria manufaktur yang terdaftar di BEI pada tahun 2007 - 2010. Data-data yang digunakan berasal dari Indonesian Capital Market Directory (ICMD) tahun 2007 sampai dengan tahun 2010. Sedangkan data harga saham dari masing-masing perusahaan serta indeks harga saham gabungan (IHSG) diperoleh dari buku IDX dan JSX. Adapun jumlah populasi dalam penelitian ini adalah sebanyak 126 perusahaan dengan kriteria saham aktif. Sampel yang dipilih secara purposive sampling berjumlah 30 perusahaan. Teknik analisa yang akan digunakan dalam penelitian ini adalah teknik analisis regresi, analisis statistik deskriptif, dan analisis uji asumsi klasik.

Penelitian ini menguji lima hipotesis, yaitu ROA berpengaruh positif terhadap cumulative abnormal return, CR berpengaruh positif terhadap cumulative abnormal return, DER berpengaruh negatif terhadap cumulative abnormal return, NPM berpengaruh positif terhadap cumulative abnormal return, dan TATO berpengaruh positif terhadap cumulative abnormal return. Dari hasil analisis menunjukkan bahwa secara bersama-sama variabel kinerja keuangan (ROA, CR, DER, NPM, TATO) berpengaruh signifikan terhadap cumulative abnormal return saham.

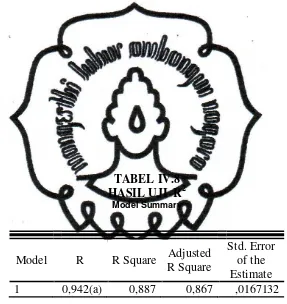

Dari hasil perhitungan statistik ROA, CR, DER, NPM dan TATO memiliki pengaruh sebesar 86,7% terhadap cumulative abnormal return dan sisanya sebesar 13,3% dipengaruhi oleh variabel lain yang tidak diteliti. Maka dapat ditarik kesimpulan bahwa informasi akuntasni yang ditunjukkan oleh ROA, CR, DER, NPM, dan TATO relevan dalam pembuatan keputusan ekonomi bagi para investor di BEI khususnya untuk saham-saham pada sektor industri manufaktur.

commit to user

ii ABSTRACT

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

YESSY PATRYSIA SIMANUNGKALIT F1310094

This study aims to provide empirical findings about the effect of Return on Assets, Current Ratio, Debt to Equity Ratio, Net Profit Margin, and Total Asset Turnover on cumulative abnormal stock return companies that qualify are listed on the Stock Exchange of manufacturing in the year 2007 to 2010. The data used comes from the Indonesian Capital Market Directory (ICMD) from 2007 until 2010, while the stock price data of each company and the stock price index (IHSG) was obtained from the book IDX and JSX. The population in this study were a total of 126 companies with active stock criteria. Samples were selected by purposive sampling totaling 30 companies. Analysis techniques to be used in this research is the technique of regression analysis, descriptive statistical analysis and test analysis of the classical assumptions.

This study tested five hypotheses: ROA had positive effect on cumulative abnormal return, CR positive effect on cumulative abnormal return, DER had negatively effect cumulative abnormal return, NPM had positive effect on cumulative abnormal returns, and TATO had cumulative abnormal return. The results of the analysis show that all of financial performance variables (ROA, CR, DER, NPM, TATO) has a significant effect on cumulative abnormal stock returns.

From the results of statistical calculations ROA, CR, DER, NPM and the TATO has the effect of 86.7% of the cumulative abnormal return and the balance of 13.3% is influenced by other variables not examined. So it can be concluded that the information of accounting indicated by ROA, CR, DER, NPM, and TATO relevant in making economic decisions for the investors in exchange for shares especially in the sectors of manufacturing industry.

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

Surakarta, Juli 2012

Telah disetujui dan diterima oleh

Dosen Pembimbing

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Skripsi Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat

untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

Surakarta, Desember 2012

Tim Penguji Skripsi

1. Rahmawati, Prof., Dr., MS.i., Ak. Sebagai Ketua ( ) NIP. 19680401 1 993032 001

2. Lulus Kurniasih SE., M.Si., Ak. Sebagai Pembimbing ( ) NIP. 19800531 2 005012 015

commit to user

v

MOTTO DAN PERSEMBAHAN

v Berbahagialan orang yang mendapat hikmat, orang yang memperoleh kepandaian, karena keuntungannya melebihi perak, dan hasilnya melebihi

emas (Amsal 3:13-14)

v Ada dua cara menjalani hidup, yaitu menjalani hidup dengan penuh keajaiban-keajaiban atau menjalani hidup dengan biasa-biasa saja ( Einstein)

v Tak ada rahasia untuk menggapai sukses. Sukses itu dapat terjadi karena persiapan, kerja keras dan mau belajar dari kegagalan (General Collin Power)

v Jika sudah belajar, berdoa, dan berusaha maka jangan ada penyesalan ketika gagal (Penulis)

v S-H-M-I-L-Y (WY)

Karya sederhana ini penulis persembahkan

kepada:

Ø Tuhan Yesus Kristus, Sumber Kekuatan dan Jalan Hidupku;

Ø Mas Andreas Wahyu H, cinta terakhirku; Ø Papa, Mama, Bapak, Ibu tercinta dan adik ku

tersayang terima kasih atas kasih sayangmu

yang tak terbatas;

Ø Sahabat serta teman-teman seperjuangan yang mewarnai hari-hariku;

commit to user

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, atas segala berkat dan karunia-NYA,

sehingga Skripsi dengan judul ” ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM (Studi Kasus Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010)” dapat diselesaikan dengan baik.

Skripsi ini disusun guna melengkapi tugas-tugas dan memenuhi persyaratan

dalam rangka untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa

Skripsi ini tidak dapat terselesaikan dengan baik tanpa adanya bantuan, bimbingan

dan dukungan dari berbagai pihak baik secara langsung maupun tidak langsung. Pada

kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Rektor Universitas Sebelas Maret Surakarta.

2. Bapak Prof. Dr. Bambang Sutopo, M. Com, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Santoso Tri Hananto, Msi, Ak, selaku Ketua Jurusan Akuntansi

Universitas Sebelas Maret Surakarta.

4. Ibu Lulus Kurnasih, SE, Msi, Ak, selaku Dosen Pembimbing Skripsi yang

telah bersedia meluangkan waktu utnuk memberikan bimbingan, arahan, serta

commit to user

vii

5. Bapak Arif Lukman, selaku Dosen Pembimbing Akademik yang telah

meluangkan waktu dan pikiran dalam memberikan bimbingan dan pengarahan

kepada penulis.

6. Rahmawati, Prof., Dr., MS.i., Ak. selaku ketua penguji skripsi dan DRS.

Subekti Djamaluddin,M.Si,Ak selaku sekretaris penguji skripsi.

7. Bapak/ Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta atas

semua ilmu yang dicurahkan, pengalaman dan motivasi yang diberikan

kepada penulis selama kurang lebih dua tahun masa kuliah.

8. Seluruh karyawan Fakultas Ekonomi Sebelas Maret Surakarta atas bantuan

dan informasi-informasinya.

9. Mas Wahyu tersayang, terimakasih atas bantuan baik secara material maupun

spiritual. Tetap semangat mewujudkan cinta dan cita kita. S-H-M-I-L-Y

10. Mama, Papa, Ibu, Bapak, dek Ivan dan keluarga besar yang sangat penulis

sayangi terima kasih atas kasih sayang, dukungan dan doa restunya.

11. Teman-teman Akuntansi Nonreg 2010 terimakasih atas perhatian,

kebersamaan dan dukungannya. Keep in touch ya!

12. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

commit to user

viii

Penulis menyadari bahwa dengan keterbatasan pengetahuan dan wawasan

penulis, penulisan Skripsi ini jauh dari sempurna. Maka segala bentuk kritikan dan

saran yang sifatnya membangun dari pembaca sangat penulis harapkan demi

perbaikan dan kesempurnaan Skripsi ini.

Pada akhirnya, penulis berharap semoga Skripsi ini dapat bermanfaat dan

memberikan banyak tambahan dan wawasan akuntansi khususnya dan dalam

kehidupan bermasyarakat pada umumnya.

Surakarta, Agustus 2012

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ...

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

DAFTAR ARTI DAN LAMBANG ... xiv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

E. Sistematika Penulisan ... 9

II. TINJAUAN PUSTAKA ... 11

A. Pengertian Laporan Keuangan ... 11

B. Kinerja Keuangan dan Analisis Laporan Keuangan ... 22

commit to user

x

D. Return Saham ... 34

E. Abnormal Return Saham ... 35

F. Penelitian Terdahulu Megenai Hubungan Rasio Keuangan dengan Return Saham ... 36

G. Kerangka Pemikiran Teoritis ... 41

H. Perumusan Hipotesis ... 42

III. METODE PENELITIAN ... 47

A. Jenis dan Sumber Data ... 47

B. Populasi dan Sampel ... 48

C. Metode Pengumpulan Data ... 49

D. Definisi Operasional Variabel ... 50

E. Metode Analisis Data ... 50

IV. HASIL DAN PEMBAHASAN ... 63

A. Deskripsi Data ... 63

B. Pengolahan Data ... 66

C. Pembahasan ... 77

V. PENUTUP ... 81

A. Kesimpulan ... 81

B. Implikasi... 83

C. Keterbatasan... 84

D. Saran ... 84

commit to user

xi

DAFTAR TABEL

Tabel III. 1 Pengambilan Keputusan Uji Durbin-Watson ... 60

Tabel IV. 1 Jumlah Sampel Perusahaan ... 63

Tabel IV. 2 Deskripsi Data Periode 2007-2010 ... 64

Tabel IV. 3 Hasil Uji Normalitas ... 66

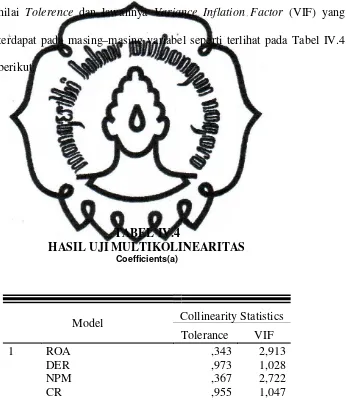

Tabel IV. 4 Hasil Uji Multikolinearitas ... 68

Tabel IV. 5 Hasil Uji Heteroskedastisitas ... 69

Tabel IV. 6 Hasil Uji Autokorelasi ... 70

Tabel IV. 7 Pengambilan Keputusan Uji Durbin-Watson ... 70

Tabel IV. 8 Hasil Uji Koefisien Determinasi ... 72

Tabel IV. 9 Hasil Uji F-Statistik ... 73

commit to user

xii

DAFTAR GAMBAR/ GRAFIK

commit to user

xiii

DAFTAR LAMPIRAN

LAMPIRAN I Penelitian Terdahulu Mengenai Hubungan Rasio Keuangan

dengan Return Saham

LAMPIRAN II Daftar Perusahaan Sampel

commit to user

xiv

DAFTAR ARTI DAN LAMBANG

CAR : Cumulative Abnormal Return

ROE : Return On Equity

CR : Current Ratio

DER : Debt On Equity Ratio

NPM : Net Profit Margin

TATO : Total Asset Turnover

BEI : Bursa Efek Indonesia

ICMD : Indonesian Capital Market Directory

JSX : Jakarta Stock Exchange

IHSG : Indeks Harga Saham Gabungan

commit to user

ABSTRAK

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

YESSY PATRYSIA SIMANUNGKALIT F1310094

Pasar modal merupakan salah satu penunjang kegiatan perekonomian suatu negara. Informasi akuntansi yang terdapat dalam laporan keuangan perusahaan dapat membantu memberikan gambaran mengenai kondisi perusahaaan.

Penelitian ini bertujuan untuk memberikan temuan empiris tentang pengaruh rasio keuangan terhadap cumulative abnormal return saham perusahaan-perusahaan yang masuk kriteria manufaktur yang terdaftar di BEI pada tahun 2007 - 2010. Data-data yang digunakan berasal dari Indonesian Capital Market Directory (ICMD) tahun 2007 sampai dengan tahun 2010. Sedangkan data harga saham dari masing-masing perusahaan serta indeks harga saham gabungan (IHSG) diperoleh dari buku IDX dan JSX. Adapun jumlah populasi dalam penelitian ini adalah sebanyak 126 perusahaan dengan kriteria saham aktif. Sampel yang dipilih secara purposive sampling berjumlah 30 perusahaan. Teknik analisa yang akan digunakan dalam penelitian ini adalah teknik analisis regresi, analisis statistik deskriptif, dan analisis uji asumsi klasik.

Penelitian ini menguji lima hipotesis, yaitu ROA berpengaruh positif terhadap cumulative abnormal return, CR berpengaruh positif terhadap cumulative abnormal return, DER berpengaruh negatif terhadap cumulative abnormal return, NPM berpengaruh positif terhadap cumulative abnormal return, dan TATO berpengaruh positif terhadap cumulative abnormal return. Dari hasil analisis menunjukkan bahwa secara bersama-sama variabel kinerja keuangan (ROA, CR, DER, NPM, TATO) berpengaruh signifikan terhadap cumulative abnormal return saham.

Dari hasil perhitungan statistik ROA, CR, DER, NPM dan TATO memiliki pengaruh sebesar 86,7% terhadap cumulative abnormal return dan sisanya sebesar 13,3% dipengaruhi oleh variabel lain yang tidak diteliti. Maka dapat ditarik kesimpulan bahwa informasi akuntasni yang ditunjukkan oleh ROA, CR, DER, NPM, dan TATO relevan dalam pembuatan keputusan ekonomi bagi para investor di BEI khususnya untuk saham-saham pada sektor industri manufaktur.

commit to user

ABSTRACT

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP CUMULATIVE ABNORMAL RETURN SAHAM

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2007-2010)

YESSY PATRYSIA SIMANUNGKALIT F1310094

This study aims to provide empirical findings about the effect of Return on Assets, Current Ratio, Debt to Equity Ratio, Net Profit Margin, and Total Asset Turnover on cumulative abnormal stock return companies that qualify are listed on the Stock Exchange of manufacturing in the year 2007 to 2010. The data used comes from the Indonesian Capital Market Directory (ICMD) from 2007 until 2010, while the stock price data of each company and the stock price index (IHSG) was obtained from the book IDX and JSX. The population in this study were a total of 126 companies with active stock criteria. Samples were selected by purposive sampling totaling 30 companies. Analysis techniques to be used in this research is the technique of regression analysis, descriptive statistical analysis and test analysis of the classical assumptions.

This study tested five hypotheses: ROA had positive effect on cumulative abnormal return, CR positive effect on cumulative abnormal return, DER had negatively effect cumulative abnormal return, NPM had positive effect on cumulative abnormal returns, and TATO had cumulative abnormal return. The results of the analysis show that all of financial performance variables (ROA, CR, DER, NPM, TATO) has a significant effect on cumulative abnormal stock returns.

From the results of statistical calculations ROA, CR, DER, NPM and the TATO has the effect of 86.7% of the cumulative abnormal return and the balance of 13.3% is influenced by other variables not examined. So it can be concluded that the information of accounting indicated by ROA, CR, DER, NPM, and TATO relevant in making economic decisions for the investors in exchange for shares especially in the sectors of manufacturing industry.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pasar modal merupakan salah satu penunjang kegiatan

perekonomian suatu negara. Menurut Undang-Undang Nomor 8 tahun

1995 tetang Pasar Modal, pasar modal adalah tempat berlangsungnya

kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga profesi yang berkaitan dengan efek. Pasar modal memiliki

peranan dan fungsi yang sangat vital yakni menyediakan tempat dan

fasilitas yang mempertemukan antara pihak yang berkepentingan yaitu

pihak yang membutuhkan dana (issuer) dan pihak yang mendanai atau

penanam saham (investor). Hal ini dapat difasilitasi melalui prosedur

penerbitan efek ekuitas (saham) maupun efek yang bersifat hutang

(obligasi).

Selain itu pasar modal juga dapat memberikan kesempatan untuk

memperoleh return bagi para pemilik dana melalui alternatif investasi

yang tersedia. Selain sebagai sarana investasi, pasar modal juga dapat

menyediakan sarana diversifikasi. Investor dapat memilih berbagai

alternatif investasi yang ada sesuai dengan karakteristiknya masing-masing

commit to user

Disini investor dapat melakukan menanamkan dananya dengan

harapan memperoleh return atau imbalan atas dana yang mereka tanam

tersebut, sedangkan bagi pihak perusahaan (issuer) dana tersebut berguna

sebagai alternatif pendanaan sehingga perusahaan dapat beroperasi dengan

sebagaimana mestinya. Akan tetapi harapan investor untuk memperoleh

return tidak selalu sesuai dengan keinginannya karena adanya

ketidakpastian di masa mendatang, sehingga ketidakpastian inilah yang

diidentifikasi sebagai resiko di pasar modal.

Resiko adalah kemungkinan bahwa return yang sesungguhnya

akan berbeda dari return yang diharapkan. Ada dua macam yaitu resiko

sistematis (systematic risk) dan resiko tidak sistematis (unsystematic risk).

Resiko sistematis sering disebut juga nondiversifiable risk karena resiko

ini tidak bisa hilang meskipun telah dilakukan diversifikasi. Hal ini

disebabkan karena resiko ini berhubungan dengan kondisi makro seperti

resiko pasar, inflasi, nilai tukar. Resiko tidak sistematis merupakan resiko

yang berhubungan dengan kondisi perusahaan tertentu. Resiko ini disebut

juga diversifiable risk, karena dapat dieliminasi melalui diversifikasi

seperti business risk, financial risk, liquidityrisk.

Pada umumnya investor membeli saham dengan harapan untuk

memperoleh dividen dan/atau capital gain yang diperoleh dari selisih

harga penjualan dan harga pembelian saham. Dalam mengambil keputusan

untuk berinvestasi ini, investor dapat melakukan berbagai analisa,

commit to user

fundamental dilakukan dengan melakukan analisa terhadap saham

perusahaan dengan melihat variabel-variabel kunci perusahaan seperti

earnings, growth, risk, posisi kompetitif perusahaan. Hal ini bertujuan

untuk mencari nilai intrinsik untuk dibandingkan dengan harga saham di

pasar. Beberapa penelitian telah dilakukan terhadap analisa fundamental

dan menunjukkan bahwa analisa fundamental memiliki explanatory power

terhadap return saham (Lev dan Thiagarajan, 1993, Abarbanell dan

Bushee, 1998). Analisa teknikal menggunakan data pasar (seperti volume

perdagangan, harga saham) untuk menganalisa harga saham secara umum

maupun harga saham individual.

Informasi akuntansi yang terdapat dalam laporan keuangan

perusahaan dapat membantu memberikan gambaran mengenai kondisi

perusahaaan. Informasi yang bersifat fundamental diperoleh dari kondisi

intern perusahaan, dan informasi yang bersifat teknikal diperolah dari luar

perusahaan, seperti ekonomi, politik, finansial dan faktor lainnya.

Informasi yang diperoleh dari kondisi intern perusahaan yang lazim

digunakan adalah informasi laporan keuangan.

Laporan keuangan dipengaruhi oleh dua faktor yaitu aktivitas

perusahaan dan sistem akuntansi yang dipakai (Palepu, Healy, Bernard,

2004). Banyak penelitian telah dilakukan untuk melihat nilai informasi

yang terdapat dalam laporan keuangan. Beberapa penelitian ditujukan

untuk melihat informasi akuntansi dalam memprediksi performa financial

commit to user

cashflow. Sedangkan penelitian lain berusaha untuk mengukur dampak

dari informasi akuntansi terhadap harga saham.

Beberapa penelitian telah dilakukan untuk melihat manfaat dari

analisis laporan keuangan. Lev, Thiagarajan (1993) melakukan analisa

laporan keuangan dengan rasio finansial untuk memprediksi abnormal

return perusahaan di masa depan. Penelitian ini menunjukkan bahwa

hampir semua variabel fundamental memiliki nilai relevansi terhadap

return. Mereka juga menunjukkan bahwa hubungan antara return dengan

kondisi fundamental semakin kuat jika dikondisikan dengan variabel

makroekonomi seperti Indeks Harga Konsumen dan Produk Nasional

Bruto.

Selain itu, investor juga dapat melakukan analisa bisnis perusahaan

yang dapat dilakukan melalui empat tahap yaitu: analisa strategi bisnis,

analisa akuntansi, analisa keuangan, analisa prospektif (Palepu, Healy,

Bernard, 2004). Analisa strategi bisnis ialah melakukan analisa atas

industri dimana perusahaan tersebut berada dan strategi yang dilakukan

oleh perusahaan untuk menciptakan keunggulan kompetitif yang

berkesinambungan. Analisa akuntansi berusaha untuk mengevaluasi sejauh

mana kebijakan akuntansi perusahaan menunjukkan realitas bisnis

sesungguhnya. Analisa keuangan mengevaluasi performa perusahaan masa

kini dan di masa lalu untuk menganalisa kesinambungan perusahaan

dengan menggunakan data-data finansial. Hal ini dapat dilakukan dengan

commit to user

untuk memprediksi performa perusahaan di masa depan. Analisa ini

dilakukan dengan dua cara yaitu membuat proyeksi dan evaluasi laporan

keuangan. Analisa rasio keuangan dapat membantu investor dalam

mengambil keputusan investasi dan bagaimana prospek kinerja perusahaan

di masa yang akan datang. Ohlson (1980) dalam Martani (2009)

mengatakan bahwa analisa rasio keuangan dapat membantu investor dalam

mengambil keputusan investasi dan bagaimana prospek kinerja perusahaan

di masa yang akan datang. Analisa atas rasio keuangan dapat membantu

untuk memberikan peringatan awal (early warning) atas kemunduran dari

kondisi keuangan suatu perusahaan .

Berbagai penelitian yang pernah dikukan terkait dengan analisis

rasio keuangan dan return saham dapat dilihat di Lampiran 1 yang

mengindikasikan hasil yang tidak konsisten. Hasil penelitian Ratna (2007),

Prihantini (2009), Ulupui (2005), Harahap (2007), Pribawanti (2007),

Hidayat (2009) Subalno (2009) dan Faried (2008) menunjukkan bahwa

Return on Asset (ROA) berpengaruh positif terhadap return saham. Hal ini

berbeda dengan hasil penelitian dari Universitas Gunadarma yang

menyatakan ROA berpengaruh negatif terhadap harga saham. Hasil

berbeda didapat Widyaputra (2006) yang menyatakan bahwa ROA tidak

mempengaruhi abnormal return dari saham. Selain itu Chairatanawan

(2008) menyatakan bahwa tidak ada hubungan antara ROA dan rate of

commit to user

Hasil Penelitian Tuasikal (2002), Ulupui (2007) dan Hamzah

(2007) menunjukkan bahwa Current Ratio (CR) berpengaruh terhadap

return saham. Prihantini (2009) menyatakan bahwa CR berpengaruh

positif terhadap return saham namun Subalno (2009) menemukan pengauh

negatif. Hal ini bertentangan dengan penelitian Hidayat (2009) dan

Chairatanawan (2008) yang menyatakan bahwa CR tidak berpengaruh

terhadap return saham.

Penelitian yang dilakukan oleh Pribawanti (2007) dan Prihantini

(2009) menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh

negatif terhadap return saham. Harahap (2007) menyatakan bahwa DER

berpengaruh signifikan dengan harga saham. Hal ini bertentangan dengan

Mais (2005), Ulupui (2007), Faried (2008), Subalno (2009) dan Hamzah

(2007) yang menyatakan bahwa DER tidak berpengaruh terhadap return

saham.

Penelitian yang dilakukan Faried (2008) menyatakan bahwa Net

Profit Margin (NPM) berpengaruh positif terhadap return saham. Hasil

penelitian Universitas Gunadarma menyatakan pula bahwa NPM secara

simultan berpengaruh signifikan terhadap return saham. Penelitian yang

dilakukan Pribawanti (2007) dan Taufik Hidayat (2009) menyatakan NPM

berpengaruh signifikan terhadap return saham. Namun penelitian Dyaksa

(2006) menyatakan bahwa NPM tidak signifikan terhadap abnormal

commit to user

Hasil Penelitian Tuasikal (2002), Roswati (2007) dan menunjukkan

bahwa Total Asset Turnover (TATO) berpengaruh terhadap return saham.

Subalno (2009) menyatakan TATO memiliki pengaruh positif terhadap

return saham. Hal ini bertentangan dengan penelitian Ulupui (2005) dan

Hidayat (2009) menyatakan bahwa TATO tidak berpengaruh terhadap

return saham. Sedangkan Widyaputra (2006) mengatakan bahwa TATO

tidak signifikan terhadap abnormal return.

Dari hasil-hasil penelitian yang telah dilakukan tersebut

menunjukkan bahwa beberapa rasio keuangan diduga berpengaruh

terhadap harga saham atau return saham. Return saham ini dapat

digunakan untuk memprediksi abnormal return. Hal ini karena abnormal

return atau excess return adalah kelebihan dari return yang sesungguhnya

terjadi terhadap return normal. Abnormal return merupakan selisih antara

return yang sesungguhnya terjadi terhadap return ekspektasi. Return

ekspektasi merupakan return yang diharapkan akan diperoleh investor di

masa mendatang.

Berdasarkan latar belakang inilah, maka penelitian tentang

pengaruh rasio keuangan antara lain Return on Asset (ROA), Current

Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO)

terhadap abnormal return saham menjadi menarik untuk diteliti dan dapat

menunjukkan reaksi investor terhadap informasi baru. Diperkirakan ada

hubungan antara Return on Asset (ROA), Current Ratio (CR), Debt to

commit to user

(TATO) terhadap cumulative abnormal return saham, karena hasil-hasil

penelitian terdahulu menunjukkan konsistensi hasil dimana Return on

Asset (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit

Margin (NPM), Total Asset Turnover (TATO) berpengaruh terhadap

cumulative abnormal return saham.

B. RUMUSAN MASALAH

Berdasarkan latar belakang permasalahan yang telah diuraikan

diatas maka dapat diambil rumusan masalah sebagai berikut:

1. Apakah Return on Asset (ROA) berpengaruh terhadap cumulative

abnormal return saham perusahaan-perusahaan manufaktur di BEI?

2.Apakah Current Ratio (CR) berpengaruh terhadap cumulative abnormal

return saham perusahaan-perusahaan manufaktur di BEI?

3. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap cumulative

abnormal return saham perusahaan-perusahaan manufaktur di BEI?

4. Apakah Net Profit Margin (NPM) berpengaruh terhadap cumulative

abnormal return saham perusahaan-perusahaan manufaktur di BEI?

5. ApakahTotal Asset Turnover (TATO) berpengaruh terhadap cumulative

abnormal return saham perusahaan-perusahaan manufaktur di BEI?

C. TUJUAN PENELITIAN

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio

commit to user

Margin, Total Asset Turnover) terhadap cumulative abnormal return

saham pada perusahaan-perusahaan yang bergerak di bidang manufaktur

yang terdaftar di BEI pada tahun 2007 – 2010.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan memberikan manfaat bagi :

a. Akademisi dan peneliti, dapat menambah wawasan serta referensi untuk

penelitian selanjutnya yang lebih mendalam yang berkaitan dengan

pasar modal.

b. Investor, dapat membantu dalam mengambil keputusan investasi,

khususnya dalam melakukan analisa laporan keuangan dengan melihat

variabel-variabel yang signifikan untuk memprediksi harga saham.

c. Analis, membantu untuk menunjukkan apakah memang faktor-faktor

fundamental tersebut dan indikator finansial lainnya yang terdapat

dalam laporan keuangan berpengaruh terhadap return saham.

d. Perusahaan, dapat menunjukkan variabel yang berpengaruh terhadap

harga saham mereka sehingga perusahaan dapat mengetahui hal-hal

yang harus mereka tingkatkan.

E. SISTEMATIKA PENULISAN

Bab I Pendahuluan

Bab ini akan menguraikan latar belakang permasalahan, ruang

commit to user

penulisan. Bab ini bertujuan untuk memberikan gambaran umum

mengenai isi keseluruhan dari tulisan ini.

Bab II Tinjauan Pustaka

Bab ini akan menguraikan mengenai landasan teori yang dipakai

dalam tulisan ini yaitu mengenai indikator-indikator finansial yang dipakai

dalam penelitian ini. Hal ini akan dipakai dalam merumuskan hipotesis

penelitian.

Bab III Metode Penelitian

Bab ini akan menjelaskan tahap-tahap dalam penelitian ini, data,

sampel serta cara penghitungan variabel-variabel yang digunakan. Dalam

bab ini juga akan dijelaskan mengenai metode yang akan digunakan dalam

pengolahan data.

Bab IV Hasil dan Pembahasan.

Pada bab ini akan dilakukan analisis terhadap pengolahan data

yang dilakukan pada bab III serta pembahasannya yang merupakan

interpretasi dari hasil pengolahan data tersebut. Interpretasi hasil penelitian

ini akan memberikan jawaban atas permasalahan dari penelitian ini.

Bab V Penutup

Bab ini merupakan penutup dari tulisan ini yang berisi kesimpulan

yang menjawab rumusan masalah dan saran bagi penelitian pengembangan

commit to user

BAB II

TINJAUAN PUSTAKA

A. Pengertian Laporan Keuangan

Laporan keuangan berfungsi untuk melaporkan hasil kinerja dari

suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis

dan ekonomi, serta untuk membuat gambaran dan peramalan dimasa yang

akan datang. Laporan keuangan menyediakan informasi mengenai posisi

keuangan kinerja serta perubahan posisi keuangan suatu perusahaan.

Laporan keuangan terdiri dari :

a. Neraca

b. Laporan Laba Rugi

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

e. Catatan Atas Laporan Keuangan

Laporan keuangan disusun dengan maksud untuk menyajikan

laporan kemajuan maupun kemunduran sebuah perusahaan secara periodik

atau bertahap sehingga menejemen perusahaan dapat mengetahui tingkat

perkembangan, iklim investasi dalam perusahaan tersebut dan hasil-hasil

yang telah dicapai selama jangka waktu tertentu. MenurutKerangka Dasar

Penyajian Laporan Keuangan, PSAK, laporan keuangan merupakan bagian

dari proses pelaporan keuangan. Dalam PSAK No. 1 (47) disebutkan

commit to user

transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa

kelompok besar menurut karakteristik ekonominya”. Menurut Munawir

(2001) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat berkomunikasi antara data keuangan

atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan

dengan data atau aktivitas tersebut.

Karakteristik kualitatif laporan keuangan ciri khas yang membuat

laporan keuangan berguna bagi pengguna (Kerangka Dasar Penyajian

Laporan Keuangan, PSAK per 1 Juli 2009) :

a. Dapat dipahami

b. Relevan

Dikatakan reevan bila dapat mempengaruhi keputusan ekonomi

pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini, masa depan, menegaskan atau mengoreksi, hasil evaluasi

pengguna di masa lalu. Agar informasi dapat digunakan dalam

peramalan (predictive) dan penegasan (confirmation).

c. Keandalan

Dikatakan andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan penggunanya sebagai

penyajian yang tulus atau jujur (faithful representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

Keandalan meliputi: penyajian jujur, substansi mengungguli bentuk,

commit to user

d. Dapat diperbandingkan

Untuk mengidentifikasi kecenderungan (trend) posisi dan

kinerja keuangan, sehingga pengguna dapat memperbandingkan laporan

keuangan antar perusahaan secara konsisten. Implikasi pentingnya

bahwa pengguna harus mendapat informasi tentang kebijakan akuntansi

yang digunakan dan perubahan kebijakan serta pengaruh perubahan.

Laporan keuangan yang dihasilkan oleh perusahaan bertujuan

untuk memberikan informasi mengenai posisi keuangan perusahaan,

perubahan posisi keuangan, kinerja perusahaan. Informasi ini

bermanfaat untuk para pengguna laporan keuangan agar dapat

mengambil keputusan ekonomi yang tepat. Untuk dapat menggunakan

informasi yang ada menjadi lebih bermanfaat maka data dalam laporan

keuangan ini harus dikonversi menjadi informasi yang berguna seperti

melalui analisa laporan keuangan. Laporan keuangan menyediakan

informasi mengenai posisi keuangan kinerja serta perubahan posisi

keuangan suatu perusahaan.

Menurut Kieso, Weygandt, Warfield (2006), tujuan dari penyajian

laporan keuangan antara lain:

1) Bermanfaat bagi investor, kreditur dan pengguna lainnya yang ada

sekarang maupun potensial dalam membuat keputusan yang

rasional mengenai investasi, kredit, dan keputusan serupa.

2) Membantu investor, kreditur dan pengguna lainnya yang ada

commit to user

ketidakpastian mengenai penerimaan kas di masa depan dalam

bentuk dividen atau bunga serta hasil dari penjualan, redemption,

atau jatuh tempo atas sekuritas atau pinjaman.

3) Memberi gambaran mengenai sumber daya ekonomi dari

perusahaan, klaim atas sumber daya tersebut (kewajiban dari

perusahaan untuk mentransfer sumber daya ini ke pihak lain dan

ekuitas pemilik) serta efek dari transaksi, kejadian-kejadian yang

dapat mengubah sumber daya itu dan klaim terhadap sumber daya

tersebut.

Asumsi dasar laporan keuangan (Kerangka Dasar Penyajian

Laporan Keuangan, PSAK per 1 Juli 2009) adalah :

a. Dasar akrual

Pengaruh transaksi dan peristiwa lain diakui pada saat kejadian

dan bukan pada saat kas atau setara kas diterima/dibayar, dan dicatat

dalam catatan akuntansi serta dilaporkan dalam laporan keuangan

tahun yang bersangkutan.

b. Kelangsungan usaha

Perusahaan diasumsikan tidak bermaksud atau berkeinginan

melikuidasi atau mengurangi secara material skala usahanya dan akan

melanjutkan usahanya di masa depan.

Pengguna laporan keuangan (Kerangka Dasar Penyajian Laporan

commit to user 1) Investor

Penanam modal beresiko dan penasihat mereka

berkepentingan dengan risiko yang melekat serta hasil

pengembangan dari investasi yang mereka lakukan. Mereka

membutuhkan informasi untuk membantu menentukan apakah

harus membeli, menahan, atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar

dividen.

2) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga tertarik dengan informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan

dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan

kerja

3) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan

commit to user

jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditur

usaha berkepentingan pada perusahaan dalam tenggang waktu yang

lebih pendek daripada pemberi pinjaman kecuali kalau sebagai

pelanggan utama mereka bergantung pada kelangsungan hidup

perusahaan.

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan, atau bergantung pada

perusahaan.

6) Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaanya berkepentingan dengan alokasi sumber daya dan

karena itu berkepentingan dengan aktivitas perusahaan. Mereka

juga membutuhkan informasi untunk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi

berarti pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

commit to user

menyediakan informasi kecenderungan (trend) dan perkembangan

terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

1. Sifat Laporan Keuangan

Menurut SFAC nomor 5, laporan keuangan memiliki dua sifat,

yaitu:

a. Artikulasi

Laporan keuangan saling terkait, karena pada dasarnya isi

setiap laporan keuangan berasal dari transaksi atau peristiwa yang

sama. Meskipun setiap laporan keuangan menyajikan informasi yang

berbeda, namun tidak ada laporan keuangan yang secara individual

mampu memenuhi kebutuhan informasi secara lengkap. Karena sifat

laporan keuangan yang saling terkait, maka untuk memudahkan para

pengguna laporan keuangan memperoleh informasi yang lebih jelas

mengenai keadaan keuangan dan hasil usaha perusahaan, laporan

keuangan dapat dianalisa terlebih dahulu, yaitu dengan mencari

hubungan yang ada antara suatu angka dalam laporan keuangan

dengan angka lain.

b. Komplementer

Laporan keuangan saling melengkapi untuk memenuhi

kebutuhan informasi pemakai dalam pembuatan keputusan. Untuk itu

laporan keuangan harus disajikan secara lengkap, agar dapat

commit to user

informasi yang terkandung dalam laporan keuangan juga sangat

penting untuk membuat keputusan yang tepat dalam berinvestasi.

2. Informasi Laporan Keuangan

Informasi amatlah penting bagi para investor dan pelaku bisnis

karena informasi pada hakekatnya memberikan gambaran mengenai

kondisi sebuah perusahaan dalam bentuk catatan, keterangan, maupun

gambaran baik untuk keadaan masa lalu, sekarang maupun prediksi ke

masa depan bagi kelangsungan sebuah perusahaan dan bagaimana pasaran

efeknya. Oleh sebab itu, informasi yang lengkap, akurat, relevan dan tepat

waktu sangat dibutuhkan oleh investor.

Pasar modal efisien adalah apabila harga saham yang

diperdagangakan selalu menggambarkan sepenuhnya (full reflect) semua

informasi yang tersedia di pasar, yang kemudian diklasifikasikan dalam

tiga bentuk yakni bentuk lemah, setengah kuat, dan bentuk kuat. Pasar

dikatakan efisien setengah kuat jika tidak ada investor yang dapat

memperoleh abnormal return dari informasi yang diumumkan, atau jika

ada abnormal return, pasar harus bereaksi secara cepat dalam menyerap

abnormal return untuk menuju harga keseimbangan yang baru.

3. Hubungan Antar Laporan Keuangan

Laporan keuangan dibuat dengan maksud memberikan gambaran

kemajuan (progress report) perusahaan secara periodik. Jadi laporan

keuangan bersifat historis serta menyeluruh dan sebagai suatu progress

commit to user

kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan

kebiasaan-kebiasaan dalam akutansi serta pendapat pribadi.

Laporan keuangan merupakan “center” dari pelaporan keuangan

yang mengkomunikasikan informasi keuangan perusahaan kepada pihak

luar yang dihasilkan dari suatu proses yang berasal dari data yang sangat

banyak. Terdapat 10 elemen laporan keuangan yang terdiri dari aktiva,

hutang, ekuitas, pendapatan, beban, gains, losses, investasi dari pemilik,

distribusi kepada pemilik, comprehensive income. Dilihat dari hubungan

antara laporan laba rugi laba dan laporan posisi keuangan ada dua

pendekatan yang bisa dilakukan untuk mendefinisikan elemen laporan

keuangan, yaitu:

a. Artikulasi

Menganggap bahwa laporan keuangan yang satu dengan yang

lain adalah saling berhubungan. Meskipun laporan keuangannya lebih

dari satu, tetapi semuanya berasal dari transaksi yang sama hanya

disajikan dengan sudut pandang yang berbeda yang saling terkait, serta

mempunyai sifat komplementer (saling melengkapi) dilihat dari para

pemakai laporan keuangan. Ada dua pendekatan yang ditawarkan,

yaitu:

1) Pendekatan Revenue Expenses

Pendekatan ini memandang bahwa informasi yang terpenting

commit to user

proses matching antara revenue dan expenses (kelebihan

pendapatan di atas expenses).

2) Pendekatan Asset Liabilities

Memandang bahwa informasi yang terpenting dari suatu

organisasi adalah aktiva dan hutang. Income terjadi apabila ada

kenaikan nilai aktiva bersih (nilai aktiva akhir tahun – nilai aktiva

awal tahun).

b. Non Artikulasi

Pendekatan ini memandang bahwa setiap elemen dalam laporan

keuangan tidak saling berhubungan. Laporan rugi laba tidak saling

berhubungan.

Bagi seseorang biasanya atau pada mulanya menganggap bahwa

laporan perhitungan laba rugi lebih penting daripada neraca, tapi

sebenarnya keduanya sangat diperlukan oleh penganalisa karena kedua

laporan ini mempunyai hubungan satu sama lainnya, bukanlah berdiri

sendiri-sendiri. Untuk mengetahui tendensi atau trend bertambahnya

modal atau kekayaan perusahaan, ini hanya akan diketahui dari neraca,

tetapi untuk mengetahui kemajuan atau sebab-sebab perubahan modal

tersebut diperlukan laporan yang lain, yaitu laporan rugi laba.

Bagi calon kreditor untuk mengetahui jaminan yang disediakan

oleh perusahaan atas semua hutang-hutangnya akan dapat dilihat dalam

neraca, tetapi untuk mengetahui kemampuan perusahaan untuk

commit to user

keuntungan di masa mendatang, hal ini diketahui dari laporan rugi laba

yang dibuat oleh perusahaan yang bersangkutan, dan hanya perusahaan

yang mampu memperoleh keuntungan dari modal yang dipinjamnyalah

yang merupakan jaminan yang baik bagi para kreditor.

4. Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan, seperti:

a. Laporan keuangan sifatnya sementara dan bukan laporan yang final,

karena itu jumlah dan hal-hal yang dilaporkan dalam laporan

keuangan tidak menunjukan nilai likuiditas atau realisasi dimana

dalam pembuatannya terdapat pendapat-pendapat pribadi yang telah

dilakukan oleh akuntan atau management yang bersangkutan.

b. Angka yang tercantun dalam laporan keuangan hanya merupakan nilai

buku (book value) yang belum tentu sama dengan harga pasar

sekarang maupun nilai gantinya.

c. Untuk para investor laporan keuangan hanya bersifat membantu,

masih memerlukan ramalan-ramalan sebabnya adalah bahwa data-data

yang disajikan oleh akutansi semata-mata hanya didasarkan atas

“cost” (yang bersifat historis) dan bukan atas dasar nilainya, akhirnya

timbul jurang (gap) yang cukup besar antara hak kekayaan pemegang

saham berupa aktiva bersih perusahaan yang dinyatakan dalam harga

pokok historis dengan harga saham yang tercatat dibursa. (Ikatan

commit to user

d. Laporan keuangan bersifat konserfatif dalam sikapnya menghadapi

ketidakpastian, peristiwa yang tidak menguntungkan segera

diperhitungkan kerugiannya. Harta, kekayaan bersih, dan pendapatan

bersih selalu dihitung dalam nilainya yang paling rendah.

e. Laporan keuangan itu bersifat umum, dan bukan untuk memenuhi

keperluan tiap-tiap pemakai.

B. Kinerja Keuangan dan Analisis Laporan Keuangan

Kinerja keuangan merupakan prestasi yang dicapai oleh suatu

perusahaan dalam satu kurun waktu tertentu yang dapat mencerminkan

tingkat perkembangan kesehatan perusahaan. Kinerja keuangan sebuah

perusahaan dapat diketahui dari analisis laporan keuangan. Analisis

laporan keuangan adalah suatu proses penilaian yang bertujuan untuk

mengevaluasi posisi keuangan dan hasil-hasil operasi perusahaan pada

masa lalu dan sekarang dengan tujuan untuk memprediksi kondisi

keuangan dan kinerja perusahaan di masa yang kan datang.

Untuk pengambilan keputusan ekonomi, para pelaku bisnis dan

pemerintah membutuhkan informasi tentang kondisi dan kinerja keuangan

perusahaan. Lev dan Thiangjaran (1993) mengemukakan bahwa analisis

laporan keuangan sangat dibutuhkan untuk memahami informasi laporan

commit to user

Dalam melakukan analisis laporan keuangan, terdapat beberapa

alat analisis yang dapat digunakan. Menurut Weygandt et al. (2005)

terdapat tiga analisis yang sering digunakan, yaitu:

a. Analisis Horizontal

Mengevaluasi beberapa data laporan keuangan selama periode waktu

tertentu.

b. Analisis Vertikal

Mengevaluasi data laporan keuangan dengan menggambarkan tiap

item laporan keuangan dalam persentase.

c. Analisis Rasio

Menggambarkan hubungan antara beberapa item dari data laporan

keuangan yang tujuan utamanya memberikan suatu indikasi kinerja

perusahaan pada masa yang akan datang.

C. Rasio Keuangan

Palepu, Healy, Bernard (2004) menyatakan bahwa dalam melakukan

analisis keuangan dapat dilakukan dengan berbagai cara. Analisa dengan

menggunakan rasio keuangan perusahaan sekarang dan di masa lalu mampu

memberikan landasan dalam membuat prediksi mengenai performa

perusahaan di masa depan. Tujuan dari analisa rasio ini ialah untuk

commit to user

bersangkutan. Analisa rasio keuangan yang efektif menghubungkan

angka-angka financial dengan faktor-faktor bisnis perusahaan.

Analisa dengan menggunakan rasio keuangan dilakukan dengan

memanfaatkan informasi akuntansi dan menginterpretasikan hubungan

antara angka yang satu dengan angka yang lain yang digunakan untuk

tujuan perbandingan. Penggunaan rasio keuangan ini dapat mengeliminasi

masalah ukuran perusahaan (Ross, Westerfield, Jordan 2006). Dengan

melakukan analisa rasio ini dapat diketahui kekuatan dan kelemahan

keuangan perusahaan sehingga dapat membantu investor membuat

pertimbangan dalam mengambil keputusan investasi. Karena tidak ada yang

dapat mengetahui secara pasti kondisi keuangan atau hasil kegiatan operasi

suatu perusahaan di masa depan, investor dapat menggunakan analisa ini

untuk memprediksi performa perusahaan yang dapat dicapai serta melihat

prospek pertumbuhannya di masa depan. Analisa rasio keuangan ini dapat

digunakan sebagai peringatan awal (early warning system) terhadap

kemajuan atau kemunduran kondisi keuangan perusahaan.

Analisa rasio keuangan melibatkan dua jenis perbandingan (Horne,

2004). Yang pertama yaitu trend analysis, analis dapat membandingkan

rasio keuangan sekarang dengan angka dari masa lalu maupun yang

diharapkan di masa depan untuk perusahaan yang sama. Investor/analis

dapat melihat komposisi dari perubahan yang terjadi dan dapat menentukan

apakah telah terjadi peningkatan atau penurunan dari kondisi keuangan dan

commit to user

perbandingan dengan perusahaan lain. Metode ini berusaha membandingkan

rasio keuangan suatu perusahaan dengan perusahaan lain yang sejenis atau

dengan rata-rata industri pada waktu tertentu. Perbandingan ini dapat

memberikan gambaran mengenai kondisi keuangan dan performa

perusahaan secara relatif dengan yang lain.

Menurut Horne (2004) dalam Mulyono (2007) Beberapa hal yang

harus diperhatikan dalam menggunakan angka dari rasio keuangan:

a. Investor sebaiknya menghindari ”rule of thumb” dari nilai-nilai rasio

ini. Analisa harus dilakukan juga dengan memperhatikan jenis bisnis

dan perusahaan tersebut.

b. Beberapa data akuntansi yang digunakan dalam penghitungan rasio ini

masih merupakan angka-angka yang merupakan estimasi dari pihak

manajemen. Misalnya depresiasi, cadangan piutang tak tertagih, dll.

Sehingga angka-angka tersebut mungkin tidak dapat sepenuhnya

mencerminkan kondisi sebenarnya.

c. Dalam menggunakan rasio dari beberapa perusahaan sejenis dalam satu

industri mungkin tidak homogen. Perbedaan yang ada dapat berupa lini

produk yang dijual. Beberapa perusahaan dapat memiliki berbagai lini

produk sehingga sulit dimasukkan dalam kategori industri tertentu.

Selain itu perusahaan dalam satu industri juga dapat berbeda dalam segi

commit to user

1. Kegunaan Rasio Keuangan

Van Horne & Wachowicz (2005) dalam Taufik Hidayat (2009),

menyatakan bahwa untuk dapat mengevaluasi kondisi keuangan

perusahaan dan kinerjanya, analisis keuangan memerlukan “pemeriksaan”

atas berbagai aspek kesehatan keuangan perusahaan. Alat yang sering

digunakan selama pemeriksaan tersebut adalah rasio keuangan (financial

ratio) atau indeks, yang menghubungkan dua angka akuntansi dan didapat

dengan membagi satu angka dengan angka lainnya.

Pernyataan tersebut memberikan penjelasan bahwa rasio keuangan

sangatlah berguna dalam melakukan evaluasi terhadap kondisi keuangan

dan kinerja yang telah dilakukan oleh perusahaan. Hal ini akan

memberikan informasi tentang kemampuan-kemampuan yang dimiliki

oleh perusahaan pada rentang waktu tertentu. Dalam beberapa penelitian

yang telah dilakukan diantaranya:

a. Beaver (1966) dalam Taufik Hidayat (2009) mengungkapkan bahwa

rasio keuangan secara signifikan berhubungan dengan kebangkrutan

suatu perusahaan.

b. Ou dan Penman (1989) dalam Taufik Hidayat (2009) melakukan

penenlitian menggunakan rasio keuangan dalam memprediksi stock

return.

c. Machfoedz (1994) dalam Taufik Hidayat (2009) menggunakan rasio

commit to user

Dari hal di atas didapatlah suatu gambaran bahwa rasio keuangan

sangatlah bermanfaat dalam melihat kemampuan-kemampuan yang

dimiliki suatu perusahaan. Dengan kata lain rasio keuangan sangatlah

berguna sebagai sarana dalam melakukan prediksi bagi kondisi keuangan

dan kinerja perusahaan di masa yang akan datang. Salah satu tujuan dan

keunggulan dari rasio adalah dapat digunakan untuk membandingkan

hubungan return dan risiko dari perusahaan dengan ukuran yang berbeda.

Rasio juga dapat menunjukkan profil suatu perusahaan, karakteristik

ekonomi, strategi bersaing dan keunikan karakteristik operasi, keuangan

dan investasi.

2. Penggolongan Rasio Keuangan

Untuk menganalisis laporan keuangan tersebut diperlukan suatu alat

analsis yaitu rasio keuangan. Menurut Munawir (2000), angka rasio dapat

dibedakan menjadi tiga menurut sumber datanya, antara lain:

a. Rasio-Rasio Neraca (Balance Sheet Ratio)

Semua rasio yang semua datanya diambil atau bersumber pada neraca

(misalnya: current ratio, acid test ratio).

b. Rasio-Rasio Laporan Laba Rugi (Income Statement Ratio)

Angka-angka rasio yang dalam penyusunannya semua datanya diambil

dari laporan laba rugi (misalnya: gross profit margin, net operating

commit to user

c. Rasio-Rasio Antar Laporan (Interstatement Ratio)

Semua angka rasio yang penyusunan datanya berasal dari neraca dan

data lainnya dari laporan laba rugi (misalnya: inventory turnover,

accountreceivable turnover, sales to fixed assets).

Sedangkan menurut Robert, Ang (1997) rasio keuangan dapat

dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan

yang ingin dicapai, yaitu:

a. Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk

memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini

terdiri dari: current ratio (rasio lancar), quick ratio, dan net working

capital.

b. Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam

memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri

dari: total asset turnover, fixed asset turnover, accounts receivable

turnover, inventory turnover, average collection period (day’s sales

inaccountsreceivable) dan day’s sales in inventory.

c. Rasio Profitabilitas (Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan

keuntungan. Rasio rentabilitas ini terdiri dari: gross profit margin, net

profit margin, operating return on assets, return on assets, return on

commit to user

d. Rasio Solvabilitas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios,

karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman

(debt) untuk memperoleh keuntungan. Rasio leverage ini terdiri dari:

debtratio, debt to equity ratio, long-term debt to equity ratio, long-term

debt to capitalization ratio, times interest earned, cash flow interest

coverage,cash flow to net income, dan cash return on sales.

e. Rasio Pasar (Market Ratios)

Rasio ini menunjukkan informasi penting perusahaan yang

diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari:

dividend yield, dividend per share, earning per share, dividend payout

ratio, price earning ratio, book value per share, dan price to book

value.

Dari rasio-rasio tersebut, yang berkaitan langsung dengan kepentingan

analisis kinerja perusahaan dalam penelitian ini meliputi:

1) Return On Asset (ROA)

Menurut Clara (2001), Return On Asset (ROA) merupakan slah

satu rasio probabilitas, yaitu rasio yang menunjukkan seberapa efektifnya

perusahaan beroperasi sehingga menghasilkan keuntungan atau laba

perusahaan. ROA merupakan salah satu rasio profitabilitas yang

commit to user

keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini

mampu memberikan tolak ukur untuk menilai kegiatan operasi

perusahaan.

Semakin besar ROA menunjukkan kinerja perusahaan semakin

baik, karena return semakin besar (Ang, 1997 dalam Subalno, 2009).

Menurut Riahi-Belkaoui (1998) dalam Subalno (2009), ROA digunakan

untuk mengukur kinerja keuangan perusahaan-perusahaan multinasional

khususnya jika dilihat dari sudut pandang profitabilitas dan kesempatan

investasi. Return on Assets (ROA) merupakan rasio yang mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

asset yang tertentu. ROA dapat dihitung dengan rasio antara laba bersih

setelah pajak atau net income after tax (NIAT) terhadap total assets.

ROA = NIAT/TA

2) Curent Ratio (CR)

Likuiditas perusahaan menggambarkan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya (Utomo, 2004). Rasio ini

membandingkan aktiva lancar dengan kewajiban lancar perusahaan. Rasio

ini mengukur kemampuan perusahaan untuk membayar kewajiban lancar

perusahaan dengan melikuidasi aktiva lancar perusahaan. Current ratio

merupakan rasio kunci dalam mengukur likuiditas jangka pendek

perusahaan. Rasio ini merupakan rasio yang sangat diperhatikan oleh

kreditor karena mereka berharap bahwa suatu perusahaan menghasilkan

commit to user

CR yang terlalu tinggi menunjukan adanya kelebihan uang kas atau

aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang.

Selain itu CR juga menunjukan tingkat keamanan (Margin of safety)

kreditor jangka pendek atau kemampuan perusahaan untuk membayar

hutanghutang tersebut. Tetapi CR yang tinggi belum tentu menjamin akan

dapat dibayarnya hutang perusahaan yang sudah jatuh tempo, karena

proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan.

Dalam menggunakan rasio ini kita harus melihat jenis industri

yang bersangkutan. Beberapa sudah cukup dengan suatu rasio likuiditas

yang sebaliknya dapat merupakan ancaman bagi perusahaan lainnya. Hal

ini disebabkan karena beberapa perusahaan memiliki siklus produksi yang

panjang, jumlah persediaan yang besar dan lain sebagainya. Selain itu,

kelemahan dari rasio ini ialah bahwa ia tidak membedakan antara jenis

aktiva lancar itu sendiri. Rasio ini membandingkan antara Aktiva Lancar/

Current Asset (CA) dengan Kewajiban Lancar/ Current Liabilities (CL).

Menurut Sartono (1997), Current Ratio (CR) merupakan alat ukur bagi

kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan

untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar,

sehingga secara matematis Current Ratio (CR) dapat dirumuskan sebagai

berikut :

commit to user 3) Debt To Equity Ratio (DER)

Debt Equity Ratio (DER) mencerminkan kemampuan perusahaan

dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian

dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang.

Rasio ini mengukur struktur modal perusahaan dan membuat

perbandingan antara dana yang diberikan oleh kreditor (hutang) dengan

dana yang berasal dari pemilik (ekuitas).

Semakin besar hutang, semakin besar resiko yang ditanggung

perusahaan. Oleh sebab itu perusahaan yang tetap mengambil hutang

sangat tergantung pada biaya relatif. Biaya hutang lebih kecil daripada

dana ekuitas. Dengan menambahkan hutang ke dalam neracanya,

perusahaan secara umum dapat meningkatkan profitabilitas, yang

kemudian menaikkan harga sahamnya, sehingga meningkatkan

profitabilitas yang kemudian menaikkan harga sahamnya sehingga

meningkatkan kesejahteraan para pemegang saham dan membangun

potensi pertumbuhan yang lebih besar. Rasio ini membandingkan antara

total kewajiban dengan total modal.

Sebaliknya biaya hutang lebih besar daripada dana ekuitas. Dengan

menambahkan hutang ke dalam neracanya, justru akan menurunkan

profitabilitas perusahaan (Walsh, 2004). Secara sistematis Debt to Equity

Ratio (DER) dapat diformulasikan sebagai berikut (Ang, 1997) :

commit to user 4) Net Profit Margin (NPM)

Mengukur seberapa besar laba bersih yang dapat diperoleh dari

setiap penjualan. Secara umum semakin tinggi margin yang dihasilkan

dibandingkan kompetitor, maka akan semakin baik. Net Profit Margin

yang semakin menurun dapat menunjukkan perang harga yang

mengakibatkan turunnya profit. Jadi semakin menguntungkan suatu

perusahaan, maka kemungkinan untuk mendapatkan capital gain dan

dividen bagi investor akan meningkat. Laba bersih setelah pajak dibagi

penjualan.

NPM = NI/Sales

5) Total Asset Turn Over ( TATO )

TATO merupakan salah satu rasio aktivitas. Total Asset Turnover

menunjukkan jumlah penjualan yang dihasilkan dari setiap Rupiah asset

perusahaan. Rasio ini mengukur sejauh mana kemampuan perusahaan

menghasilkan penjualan berdasarkan seluruh aktiva yang dimilikinya atau

perputaran aktiva-aktiva tersebut. Semakin tinggi rasio ini berarti semakin

efisien penggunaan aktiva tersebut. Sebaliknya jika rasio ini menurun

dapat sebagai salah satu indikator tingkat efisiensi penggunaan seluruh

aktiva untuk operasional perusahaan.

Oleh karena itu TATO dapat digunakan untuk mengukur seberapa

efisiensinya seluruh aktiva perusahaan dalam menunjang penjualan. Nilai

commit to user

hendaknya dibandingkan dengan industri sejenis. Rasio ini

membandingkan penjualan dengan total aktiva.

TATO = Sales/Total Asset

D. Return Saham

Menurut Jones (2004), total return adalah pengukuran presentase yang

membandingkan semua arus kas dari sebuah sekuritas dengan harga belinya.

Menurut Hardiningsih (2001), return total merupakan return keseluruhan dari

suatu investasi dalam suatu periode tertentu dari capital gain (loss) dan yield.

Menurut Robert; Ang (1997), return saham adalah tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya. Setiap

investasi baik jangka pendek maupun jangka panjang mempunyai tujuan

utama untuk mendapatkan keuntungan yang disebut return, baik langsung

maupun tidak langsung. Secara sederhana investasi dapat diartikan sebagai

suatu kegiatan menempatkan dana pada satu atau lebih dari satu assets selama

periode tertentu dengan harapan dapat memperoleh penghasilan atau

peningkatan nilai investasi.

Konsep risiko tidak terlepas kaitannya dengan return, karena investor

selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi

yang dihadapinya. Return saham adalah penghasilan yang diperoleh selama

periode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham.

commit to user

penghasilan total selama periode inventasi dibandingkan harga beli investasi

tersebut.

Return dapat berupa return realisasi yang sudah terjadi atau return

yang belum terjadi tetapi diharapkan di masa mendatang. Di sisi lain, return

pun memiliki peran yang amat signifikan di dalam menentukan nilai dari

sebuah saham. Return merupakan hasil yang diperoleh dari investasi yang

berupa return realisasi (realized return) dan return ekspektasi (expected

return). Return realisasi merupakan return yang telah terjadi yang dihitung

berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja

perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return

ekspektasi (expected return) yang merupakan return yang diharapkan oleh

investor di masa mendatang. Return realisasi diukur dengan menggunakan

return total (total return), relatif return (return relative), kumulatif return

(return cumulative), dan return disesuaikan (adjusted return).

E. Abnormal Return Saham

Menurut Fabozzi (1999), abnormal return merupakan perbedaan

antara return actual dengan expected return dari sebuah strategi investasi.

Menurut Jogiyanto (2003), abnormal return atau excess return merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return normal.

Return normal merupakan return ekspektasi. Dengan demikian abnormal

return adalah selisih antara return sesungguhnya yang terjadi dengan return