pemerintah. Pajak adalah iuran wajib yang tidak mendapat timbal balik secara langsung dan

digunakan untuk membiayai pengeluaran pemerintah. Pajak mempunyai fungsi sebagai

budgetair yaitu salah satu sumber penerimaan untuk membiayai pengeluaran pemerintah

(Supramono dan Damayanti, 2009: 2). Realisasi penerimaan pajak di tahun 2012 hanya

memperoleh Rp 908 Triliun lebih rendah yang di targetkan sebesar Rp 1.016 Triliun yang di

sampaikan Menteri Keuangan yaitu Agus Martowardojo (Suara Merdeka, 8 Januari 2013).

Penerimaan pajak di harapkan setiap tahun dapat meningkat agar dapat membiayai pengeluaran

pemerintah.

Salah satu faktor yang dapat meningkatkan penerimaan pajak yaitu pelayanan fiskus.

Nugroho dan Zulaikha (2012) berpendapat bahwa penerimaan pajak tidak mencapai target

karena kesadaran masyarakat rendah dikarenakan masih banyak wajib pajak potensial yang

belum terdaftar sebagai wajib pajak yang mempunyai NPWP. Kemudian ada beberapa oknum

pegawai pajak yang bertindak curang membuat masyarakat tidak percaya untuk membayar pajak.

Pada saat ini Direktorat Jenderal Pajak sedang membangun citra positif kepada masyarakat

dengan memperbaiki sistem untuk menggurangi terjadinya penyelewengan pajak.

Jumlah wajib pajak dengan pegawai pajak tidak ideal sehingga pelayanan pajak dirasakan

kurang, sehingga Anggota Komisi XI dari Fraksi Partai Demokrat, Saidi Butarbutar meminta

kepada Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan untuk menambah pegawai

pajak sebanyak 26.000 pada akhir tahun 2013. Untuk dapat mengoptimalisasi penerimaan pajak

maka Direktorat Jendral Pajak setuju menambah 26.000 pegawai dan 17.000 pegawai untuk

Ditjen Bea Cukai (http://bisnis.liputan6.com). Ketua Indonesian Fiscal and Tax Administration Association (IFTAA) Gunadi menyarankan agar jumlah pegawai pajak bisa ditingkatkan hingga mencapai 50.000-60.000 pegawai, sebagaimana yang dilakukan oleh Jerman dan Jepang yang sudah mempunyai lebih dari 50.000 pegawai pajak sehingga penerimaan pajak di negara tersebut sudah optimal. (http://economy.okezone.com)

Mahasiswa akuntansi memiliki pengetahuan dan kemampuan serta lowongan pekerjaan

perpajakaan. Untuk memberikan daya tarik mahasiswa khususnya sarjana ekonomi untuk bekerja

di perpajakan maka Direktorat Jendral Pajak memberikan penawaran gaji serta insentif yang

cukup tinggi dengan tujuan menghindari tindakan penyimpangan. Dari informasi yang didapat

pendapatan pegawai di Ditjen Pajak mencapai Rp 4.000.000 sampai Rp 53.000.000 per bulan.

Gaji pokok pegawai pajak per golongan ialah golongan I Rp 1.000.000 sampai Rp 2.000.000,

golongan II Rp 1.500.000 sampai Rp 2.500.000, golongan III Rp 2.000.000 sampai Rp 3.500.000

dan golongan IV Rp 2.500.000 sampai Rp 4.500.000. Sementara tunjangan untuk pegawai pajak

mulai dari Rp 1.300.000 sampai Rp 46.950.000 tergantung dari golongan

(http://www.merdeka.com). Penghasilan berupa gaji serta insentif tinggi yang di tawarkan untuk

bekerja di bidang perpajakan diharapkan dapat mendorong minat mahasiswa untuk berencana

bekerja di bidang perpajakan.

Penelitian ini dilakukan dengan menggunakan teori perilaku terencana (Theory of

Planned Behavior) yang dikembangkan Ajzen (dalam Azwar, 2011:12) yang terdiri dari sikap

terhadap perilaku tertentu (Attitude to ward the behavior), norma-norma subjektif (Subjective

norm) dan pada kontrol perilaku (Perceived behavior control) yang dihayati. Ketiga komponen

ini berinteraksi dan menjadi determinan untuk mengetahui apakah sikap perilaku, norma

subjektif, dan kontrol perilaku berpengaruh secara signifikan terhadap minat mahasiswa untuk

bekerja di bidang perpajakan?

Penelitian ini dilakukan pada mahasiswa akuntansi Fakultas Ekonomi Universitas Kristen

Satya Wacana Salatiga. Hasil dari penelitian untuk mengetahui faktor apa yang mendominasi

minat mahasiswa akuntansi UKSW dalam berprofesi dibidang perpajakan. Dari hasil penelitian

ini menjadi referensi kepada Direktorat Jendral Pajak, perusahaan swasta, maupun pihak

2. TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1 Pajak di Indonesia

Pada undang-undang Nomor 6 Tahun 1983 menjelaskan tentang ketentuan umum

dan tata caraperpajakan, pajak adalah: kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Menurut SupramonodanDamayanti (2009: 2) dalam bukunya

yang berjudul Perpajakan Indonesia Mekanisme dan Perhitungan, pajak adalah iuran wajib

yang tidak mendapat timbal balik secara langsung kemudian digunakan untuk membiayai

pengeluaran pemerintah.

Dengan demikian definisi yang dapat di uraikan pada buku Perpajakan Indonesia

oleh Supramono dan Damayanti (2009:2) beberapa unsur pajak, yaitu: Pertama, pajak

merupakan iuran wajib dari rakyat kepada negara. Iuran tersebut di bayarkan berupa uang

oleh rakyat yang memenuhi syarat menjadi wajib pajak baik dari orang pribadi maupun

badan usaha. Kedua, pajak dipungut berdasarkan undang-undang, sehingga bersifat

memaksa yang harus dipatuhi. Jika ada wajib pajak yang tidak membayar pajak dan

melanggar sengaja maupun tidak sengaja akan dikenai sanksi seperti denda ataupun

hukuman pidana.

2.2 Profesi di bidang perpajakan

Sumber daya manusia sangat diperlukan di segala bidang pekerjaan. Direktorat

Jendral pajak membutuhkan sumber daya manusia akan tenaga ahli di bidang perpajakan

sangat diperlukan untuk dapat mengelola dan mengoptimalkan penerimaan serta

meningkatkan pelayanan pajak. Perusahaan-perusahaan baik swasta maupun BUMN

ataupun BUMD membutuhan konsultan pajak dan staf yang ahli di bidang perpajakan

untuk membantu pemenuhan hak serta kewajibannya dalam membayar pajak. Dari pihak

akademik seperti Universitas membutuhkan dosen yang menguasai pengetahuan dalam

bidang perpajakan sehingga dapat menjadi tenaga pengajar kepada mahasiswa pada mata

Menurut Widayanti dan Nurlis yang seperti dikutip oleh Nugroho dan Zulaikha

(2012) ada beberapa indikator bahwa pelayanan fiskus yang berkualitas. Pertama, fiskus

diharapkan memiliki kompetensi keahlian, pengetahuan dan pengalaman dalam hal

perpajakan, administrasi pajak dan perundang-undangan perpajakan. Kedua, fiskus harus

memiliki motivasi yang tinggi sebagai pelayan publik. Account representative adalah salah

satu profesi bidang perpajakan di Direktorat Jenderal Pajak yang tugas utama account

representative diantaranya melakukan pengawasan kepatuhan perpajakan wajib pajak

(WP), bimbingan dan himbauan serta konsultasi teknik perpajakan kepada WP, penyusunan

profil WP, analisis kinerja WP, rekonsiliasi data WP dalam rangka intensifikasi dan

melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku

(http://www.pajak.go.id/).

Menurut Novitasari pada Surat Edaran 52/PJ/UP/UP90/2001 butir ke enam seperti

yang di kutip Supadmi (2009), seorang pegawai Direktorat Jenderal Pajak tidak

diperbolehkan menjadi konsultan pajak. Contoh tersebut menunjukkan bahwa pihak

Direktorat Jenderal Pajak (dalam hal ini petugas pajak) secara implisit ikut menyebabkan

wajib pajak melanggar self assessment system.

Dalam penelitian ini, yang dimaksud dengan profesi di bidang perpajakan yaitu

berbagai macam jenis profesi pekerjaan yang berkaitan di bidang perpajakan baik di

Instansi Pemerintahan, Perusahaan Swasta atau lembaga yang berkaitan dalam profesi

dibidang perpajakan.

2.3 Teori perilaku terencana (Theory of Planned Behavior)

Teori perilaku terencana (Theory of Planned Behavior) yang dikembangkan oleh

Ajzen yang dikutip oleh Azwar (2011:11) merupakan pengembangan dari teori sebelumnya

yaitu teori tindakan beralasan (Theory of Reasoned Action). Dalam teori perilaku terencana

1. Sikap terhadap perilaku(Attitude Toward Behavior)

Menurut Fesbein dan Ajzen (1975) yang dikutip Jogiyanto (2007 : 36) definisi

sikap yaitu evaluasi kepercayaan atau perasaan positif atau negatif dari seseorang

jika harus melakukan perilaku yang akan ditentukan. Azwar (2011:15)

menambahkan bahwa sikap terhadap perilaku (Attitude Toward Behavior)dariproses

evaluasi setiap individu memberikan kesimpulan terhadap perilaku dalam bentuk

nilai baik-buruk, positif-negatif, menyenangkan-tidak menyenangkan sebagai

potensi reaksi terhadap situasi atau objek tertentu.

Fishbein dan Ajzen (1975) yang dikutip oleh Haning (2012) membedakan dua

macam sikap yaitu : pertama sikap terhadap objek (Attitude Toward Object) yang

merupakan perasaanseseorang terhadap benda-benda atau objek-objek. Kedua,

sikap mengenai perilaku (Attitude ConcerningBehavior) yaitu sikap yang lebih

mengarah keperilakunya bukan ke objeknya.

Dalam penelitian ini, sikap merupakan reaksi tentang pendapat mahasiswa

bersifat positif yang mendukung atau negatif yang tidak mendukung melalui proses

evaluasi secara menyeluruh terhadap berbagai macam profesi berkaitan di bidang

perpajakan.

2. Norma subjektif (Subjective Norm)

Menurut Jogiyanto (2007 : 42) norma subjektif yaitu persepsi atau pandangan

seseorang terhadap kepercayaan-kepercayaan orang lain akan mempengaruhi minat

untuk melakukan atau tidak melalukan perilaku yang sedang di pertimbangkan.

Azwar bependapat bahwa norma subjektif yaitu keyakinan ini berasal dari orang

lain seperti anggota keluarga, teman, rekan kerja, masyarakat lingkungan inginkan

agar kita melakukannya (2011:12).

Dalam penelitian ini, norma subjektif merupakan reaksi yang di terima

tidak melakukan dalam memilih berbagai macam profesi berkaitan di bidang

perpajakan.

3. Kontrol perilaku(Perceived Behavioral Control)

Kontrol perilaku menurut Jogiyanto (2007: 66) yaitu kepercayaan yang di

miliki seseorang mengenai sumber-sumber daya dan kesempatan yang di miliki

untuk mengantisipasi seseuatu yang dihadapi untuk melakukan perilaku. Kemudian

Azwar (2011:12) berpendapat kontrol perilaku yaitu keyakinan individu terhadap

seberapa sulit atau mudahnya untuk melakukan perilaku yang dipertimbangkan

ketika tersedia-tidaknya kesempatan dan sumber-sumber yang diperlukan.

Keyakinan yang berasal dari pengalaman individu di masa lalu atau dapat juga

dipengaruhi oleh informasi tidak langsung dengan melihat pengalaman orang lain

yang pernah melakukannya sehingga dapat mempengaruhi minat individu terhadap

perilaku tertentu.

Dalam penelitian ini, kontrol perilaku dilihat dari keyakinan kemampuan

dimiliki mahasiswa untuk dapat menghadapi seberapa mudah atau sulit untuk dapat

bekerja sebagai profesi berkaitan di bidang perpajakan.

4. Minat perilaku (Intention)

Minat (Intention) merupakan suatu keinginan untuk melakukan perilaku

tertentu. Seseorang akan melakukan sesuatu perilaku jika mempunyai keinginan

atau minat untuk mewujudkanya atau melakukannya (Jogiyanto, 2007:116).

Menurut Jogiyanto (2008) yang di kutip oleh Haning (2012) niat diasumsikan

mampu menangkap faktor-faktor motivasional yang mempunyai suatu dampak pada

suatu perilaku. Faktor-faktor ini adalah indikasi-indikasi tentang seberapa keras

seseorang mau mencoba, atau seberapa banyak usaha direncanakan supaya dapat

melakukan perilakunya. Suatu usaha kemudian diperlukan untuk menterjemahkan

suatu minat menjadi suatu tindakan. Selama belum diubah menjadi suatu tindakan,

minat masih berupa kecenderungan-kecenderungan perilaku (Behavioral

Minat setiap individu terhadap apa yang dirasakan berbeda-beda, begitu juga

minat mahasiswa berbeda-beda ketika untuk memilih berprofesi di bidang

perpajakan. Adanya rangsangan seperti penghasilan yang ditawarkan, lowongan

pekerjaan yang tersedia untuk mahasiswa termotivasi sehingga muncul sebuah

minat untuk bekerja di bidang perpajakan. Setiap rangsangan di respon

berbeda-beda oleh setiap mahasiswa atas tawaran yang diberikan untuk dapat menimbulkan

suatu minat untuk memilih berprofesi di bidang perpajakan.

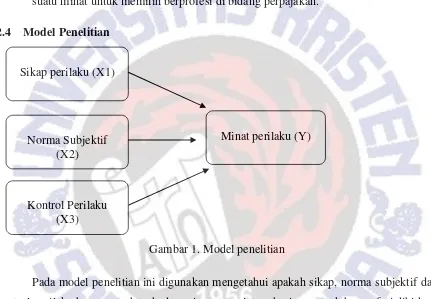

2.4 Model Penelitian

Gambar 1. Model penelitian

Pada model penelitian ini digunakan mengetahui apakah sikap, norma subjektif dan

kontrol perilaku berpengaruh terhadap minat atau niat mahasiswa untuk berprofesi dibidang

perpajakan.

2.5 PENGEMBANGAN HIPOTESIS

2.5.1 Pengaruh sikap perilaku terhadap minat mahasiswa untuk berprofesi di bidang perpajakan.

Sikap sebagai suatu tanggapan evaluatif yang timbul ketika individu dihadapkan

pada suatu stimulus yang menghendaki adanya reaksi individual. Interaksi antara situasi

lingkungan dengan sikap, dengan berbagai faktor di dalam ataupun di luar individu yang Sikap perilaku (X1)

Minat perilaku (Y) Norma Subjektif

(X2)

akhirnya menentukan perilaku seseorang (Azwar, 2011:15). Menurut Kusumawati (2011)

sikap terhadap perilaku adalah penilaian yang bersifat pribadi dari setiap individu

menyangkut pengetahuan dan keyakinan pada reaksi positif dan negatif mengenai perilaku

tertentu.

Dalam sikap positif kecenderungan mengambil tindakan mendekati dan

mengharapkan objek tertentu. Kemudian sikap negatif kecenderungan mengambil tindakan

untuk menjauhi, menghindari objek tertentu. Dalam hal ini sikap positif dan negatif

terhadap minat mahasiswa untuk berprofesi di bidang perpajakan. Sikap positif ditandai

dengan mahasiswa berpendapat bekerja di bidang perpajakan merupakan profesi yang

bergengsi, mempunyai penghasilan yang tinggi bekerja di bidang perpajakan. Sedangkan

sikap negatif yang menunjukan sikap yang berbanding terbalik dari sikap positif terhadap

profesi di bidang perpajakan.

Penelitian yang di lakukan oleh Marpaung (2011) sebanyak 100 responden

mahasiswa ekonomi UKSW. Pengaruh sikap terhadap perilaku mempunyai pengaruh

signifikan terhadap niat melakukan pembelanjaan secara online. Sikap konsumen sebelum

melakukan pembelanjaan secara online terlebih dahulu mencari informasi serta

mengevaluasi toko online tertentu.

Penelitian yang dilakukan oleh Haning (2012) pada Perilaku self-control dalam

mengelola keuangan pribadi responden yang merupakan PNS di lingkup pemerintah

kabupaten Rote Ndao cenderung kurang power-prestige dan lebih memilih bersikap

terhadap uang sebagai retention-time yang mencerminkan sikap positif terhadap perilaku

self-control dalam mengelola keuangan pribadi.

Dari beberapa penelitian dan literatur tentang sikap maka penelitian ini dilakukan

untuk mengetahui sikap mahasiswa untuk memilih profesi di bidang perpajakan. Penelitian

ini dapat dikembangkan hipotesis sebagai berikut :

H1 : Semakin positif sikap perilaku mahasiswa terhadap profesi di bidang perpajakan,

2.5.2 Pengaruh norma subjektif terhadap minat mahasiswa untuk berprofesi di bidang perpajakan.

Pandangan seseorang terhadap keyakinan atau pendapat orang lain (seperti orang

tua, saudara, teman) yang dapat mempengaruhi seseorang untuk melakukan atau tidak

melakukan perilaku yang dipertimbangkan. Keputusan yang di ambil seseorang dilakukan

dengan pertimbangan sendiri maupun pertimbangan saran orang lain yang dirasakan

mahasiswa ketika untuk memilih berbagai bidang pekerjaan. Dengan demikian

pertimbangan norma subjektif pihak lain dapat memberikan dorongan mahasiswa untuk

menimbulkan minat untuk berprofesi di bidang perpajakan. Semakin kuat dorongan dari

norma subjektif maka semakin besar minat mahasiswa berprofesi dibidang perpajakan.

Berbeda dengan hasil penelitian yang di lakukan oleh Marpaung (2012) sebanyak

100 responden mahasiswa ekonomi UKSW. Hasil penelitian ini pengaruh norma subjektif

terhadap perilaku tidak mempunyai pengaruh signifikan terhadap niat melakukan

pembelian secara online dikarenakan mereka tidak meminta saran atau pendapat sebelum

melakukan pembelian secara online.

Penelitian yang dilakukan oleh Haning (2012) tentang tekanan sosial atau norma

subjektif dapat memengaruhi perilaku self-control 200 PNS di lingkup Pemerintah

Kabupaten Rote Ndao dalam mengelola keuangan pribadi. Hasil penelitian ini bahwa PNS

di lingkup Pemerintah Kabupaten Rote Ndao cenderung dipengaruhi oleh norma subjektif

yang cenderung self control dalam mengelola keuangan pribadi. Hal ditunjukkan dengan

adanya rekan kerja yang cenderung tidak boros dalam membelanjakan uangnya.

Dengan demikian persepsi atau pandangan (norma subjektif) orang lain yang

mahasiswa gunakan sebagai pertimbangan dapat memberi dorongan untuk memilih profesi

dibidang perpajakan maka penelitian ini dapat dikembangkan hipotesis sebagai berikut :

H2 : Semakin positif norma subjektif terhadap profesi dibidang perpajakan, semakin tinggi

2.5.3 Pengaruh kontrol perilaku terhadap minat mahasiswa untuk berprofesi di bidang perpajakan.

Kontrol perilaku setiap individu terhadap apa yang dirasakan berbeda-beda

mengenai seberapa sulit atau mudahnya untuk melakukan perilaku yang dipertimbangkan

ketika tersedia-tidaknya faktor-faktor yang mendukung dan tidak mendukung untuk

melakukan perilaku tertentu. Setiap mahasiswa memiliki kemampuan serta kesulitan yang

dihadapi ketika memilih pekerjaan. Ketika mahasiswa merasakan yakin memiliki faktor

pendukung seperti pemahaman serta pengetahuan yang cukup maka mahasiswa akan

merasa optimis akan dengan mudah untuk memilih profesi pekerjaan dibidang perpajakan.

Bila kondisi terjadi sebaliknya maka dapat mengakibatkan rendahnya minat mahasiswa

untuk memilih berprofesi di bidang perpajakan.

Penelitian yang dilakukan oleh Marpaung (2012) kontrol perilaku terhadap

pembelian secara online mempunyai pengaruh tidak signifikan terhadap niat melakukan

pembelian dikarenakan beberapa responden belum membutuhkan pembelian secara online,

produk yang meraka butuhkan masih dapat diperoleh di toko konvensional secara cepat.

Penelitian yang dilakukan oleh Haning (2012) tentangkontrol perilaku dapat

memengaruhi perilaku self-control 200 PNS di lingkup Pemerintah Kabupaten Rote Ndao

dalam mengelola keuangan pribadi. Hasil penelitian ini bahwa PNS di lingkup Pemerintah

Kabupaten Rote Ndao bahwa responden dapat mengendalikan pengeluaran mereka

meskipun tingginya godaan barang konsumtif yang memberikan tawaran menarik dan

kesempatan yang dimiliki untuk membeli barang tersebut kecil karena tidak adanya uang

yang cukup untuk membelinya. Keterbatasan sumber daya yang dimiliki dalam hal ini

ketersediaan uang serta didukung lagi dengan pengendalian diri yang cenderung tinggi pada

akhirnya mempermudah responden untuk melakukan perilaku self-control dalam mengelola

keuangan pribadi mereka.

Dengan demikian kontrol perilaku mahasiswa kemampuan dan keterbatasan yang

dirasakan digunakan sebagai pertimbangan untuk memilih profesi di bidang perpajakan

H3 :Semakin positif kontrol keperilakuan yang dirasakan mahasiswa terhadap profesi di

bidang perpajakan, semakin tinggi minat mahasiswa berencana berprofesi di bidang

perpajakan.

3. METODE PENELITIAN

3.1 Jenis Penelitian dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah

data yang dikumpulkan atau diperoleh melalui penelitian lapangan dan mengolah sendiri

(Supramono dan Utami, 2003: 49). Data primer dalam penelitian ini diperoleh melalui

wawancara dengan responden mengisi kuesioner yang telah diberikan secara langsung

kepada responden. Data dalam penelitian ini diperoleh melalui penyebaran kuesioner pada

mahasiswa akuntansi UKSW pada tanggal 19 November 2013 tanggal sampai 20 Desember

2013.

3.2 Populasi dan Sampel Penelitian

Dalam penelitian ini yang menjadi populasinya adalah seluruh mahasiswa akuntansi

UKSW. Teknik yang digunakan dalam pengambilan sampel dalam penelitian ini adalah

nonprobability sampling yaitu dengan metode purposive sampling, dengan kriteria

mahasiswa akuntansi yang telah mengambil mata kuliah tentang perpajakan meliputi:

hukum pajak, perpajakan, sampai laboratorium perpajakan.

Metode pengumpulan data dengan metode survey menggunakan kuesioner.

Penyebaran kuesioner dilakukan dengan mendatangi secara langsung kepada responden dan

menanyakan kesediaan untuk mengisi kuesioner. Hal ini dilakukan untuk menghindari

hilang atau tidak kembalikannya kuesioner. Metode pemilihan sampel ini untuk

memastikan sampel yang dipilih memenuhi kriteria responden yang telah ditentukan.

Sampel penelitian diambil dari mahasiswa yang telah mengambil mata kuliah

mengenai perpajakan meliputi hukum pajak, perpajakan dan laboratorium pajak, sehingga

mahasiswa dianggap telah memahami dan menguasai dari pengajaran tentang perpajakan.

dapat digunakan. Hal ini dikarenakan terdapat mahasiswa yang masih mengambil mata

kuliah laboratorium pajak dan beberapa kuesioner yang tidak kembali.

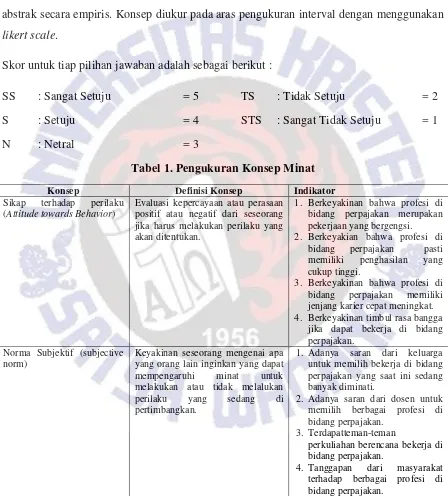

3.3Pengukuran konsep

Pengukuran konsep merupakan suatu upaya untuk mengkaji dan melihat konsep

abstrak secara empiris. Konsep diukur pada aras pengukuran interval dengan menggunakan

likert scale.

Skor untuk tiap pilihan jawaban adalah sebagai berikut :

SS : Sangat Setuju = 5

S : Setuju = 4

N : Netral = 3

TS : Tidak Setuju = 2

STS : Sangat Tidak Setuju = 1

Tabel 1. Pengukuran Konsep Minat

Konsep Definisi Konsep Indikator

Sikap terhadap perilaku

(Attitude towards Behavior)

Evaluasi kepercayaan atau perasaan positif atau negatif dari seseorang jika harus melakukan perilaku yang akan ditentukan.

1. Berkeyakinan bahwa profesi di bidang perpajakan merupakan pekerjaan yang bergengsi. 2. Berkeyakian bahwa profesi di

bidang perpajakan pasti memiliki penghasilan yang cukup tinggi.

3. Berkeyakinan bahwa profesi di bidang perpajakan memiliki jenjang karier cepat meningkat. 4. Berkeyakinan timbul rasa bangga

jika dapat bekerja di bidang perpajakan.

Norma Subjektif (subjective norm)

Keyakinan seseorang mengenai apa yang orang lain inginkan yang dapat mempengaruhi minat untuk melakukan atau tidak melalukan perilaku yang sedang di memilih berbagai profesi di bidang perpajakan.

3. Terdapatteman-teman

perkuliahan berencana bekerja di bidang perpajakan.

Tabel 1. Pengukuran Konsep Minat (Lanjutan)

Kontrol perilaku (perceived behavioral control)

Suatu kepercayaan seseorang terhadap seberapa sulit atau mudahnya untuk melakukan perilaku yang dipertimbangkan ketika tersedia-tidaknya kesempatan dan sumber-sumber yang diperlukan.

1. Tersedianya lowongan pekerjaan di bidang perpajakan.

2. Kemampuan pemahamam mata kuliah perpajakan.

3. Pengetahuan wawasan berkaitan dengan perpajakan.

4. Indeks prestasi yang diperoleh mahasiswa.

Minat (intention) Munculnya keinginan untuk melakukan perilaku tertentu.

1. Adanya ketertarikan untuk memilih berprofesi di bidang perpajakan.

2. Adanya keinginan berencana untuk bekerja di bidang perpajakan.

3. Adanya cita-cita yang kuat untuk bekerja di bidang perpajakan.

Sumber :Jogiyanto( 2007), Azwar(2011), dan Haning (2012). 3.4Teknik Analisis

Teknik analisis yang untuk pengujian hipotesis dalam penelitian ini menggunakan

SPSS 20, langkah-langkah pengujian antara lain :

1. Uji Validitas dan Reliabilitas.

Uji validitas pengujian setiap indikator pertanyaan dengan membandingkan

nilai r hitung dengan melihat dari koefisien korelasi setiap variabel dengan variabel

total. Untuk menentukan valid tidaknya variabel dengan membandingkan r hitung

dengan r table, dikatakan valid jika nilai r hitung > r tabel (Nugroho, 2011: 27).

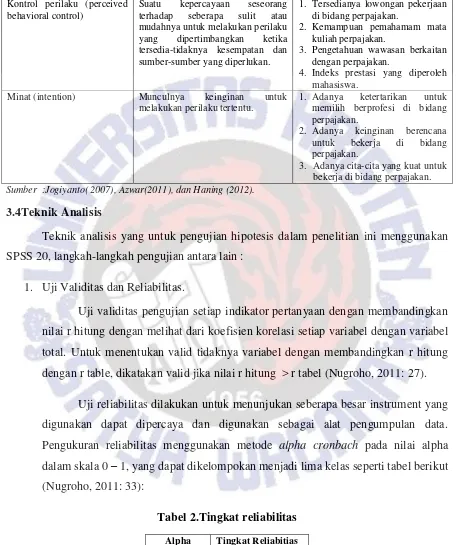

Uji reliabilitas dilakukan untuk menunjukan seberapa besar instrument yang

digunakan dapat dipercaya dan digunakan sebagai alat pengumpulan data.

Pengukuran reliabilitas menggunakan metode alpha cronbach pada nilai alpha

dalam skala 0 – 1, yang dapat dikelompokan menjadi lima kelas seperti tabel berikut

(Nugroho, 2011: 33):

Tabel 2.Tingkat reliabilitas Alpha Tingkat Reliabitias

Tabel 2.Tingkat reliabilitas (Lanjutan)

Sumber : Nugroho, 2011: 33.

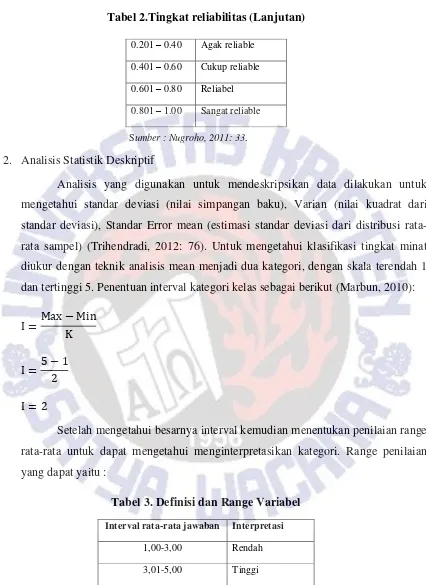

2. Analisis Statistik Deskriptif

Analisis yang digunakan untuk mendeskripsikan data dilakukan untuk

mengetahui standar deviasi (nilai simpangan baku), Varian (nilai kuadrat dari

standar deviasi), Standar Error mean (estimasi standar deviasi dari distribusi

rata-rata sampel) (Trihendradi, 2012: 76). Untuk mengetahui klasifikasi tingkat minat

diukur dengan teknik analisis mean menjadi dua kategori, dengan skala terendah 1

dan tertinggi 5. Penentuan interval kategori kelas sebagai berikut (Marbun, 2010):

Setelah mengetahui besarnya interval kemudian menentukan penilaian range

rata-rata untuk dapat mengetahui menginterpretasikan kategori. Range penilaian

yang dapat yaitu :

Tabel 3. Definisi dan Range Variabel

Sumber :Data Primer, 2013

0.201 – 0.40 Agak reliable

0.401 – 0.60 Cukup reliable

0.601 – 0.80 Reliabel

0.801 – 1.00 Sangat reliable

Interval rata-rata jawaban Interpretasi

1,00-3,00 Rendah

3. Uji Asumsi Klasik

Asumsi klasik yang akan dilakukan pengujian:

a) Uji Normalitas

Uji normalitas untuk menentukan teknik analisis yang digunakan dan

menentukan data berdistribusi normal atau tidak. Uji normalitas dengan

mengunakan uji statistika non-parametrik Kolmogorov Smirnov (K-S).Untuk

menentukan data berdistribusi normal atau tidak dengan melihat nilai signifikasi

(2-tailed), jika nilai signifikasi (2-tailed) diatas 0,05 maka dikatakan data

tersebut berdistribusi normal (Priyatno, 2011: 282).

b) Uji Multikolinearitas

Uji multikolinearitas untuk mengkaji apakah terdapat pada model regresi

ditemukan adanya korelasi antara variabel independen.Model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel bebas (Priyatno, 2011:

288).Adanya multikolinearitas menyebabkan suatu model regresi memiliki

varian yang besar, sehingga sulit mendapatkan estimasi yang tepat (Nugroho,

2011: 102).

c) Uji Autokorelasi

Uji autokorelasi untuk mengkaji apakah terdapat pada penerapan model

regresi ditemukan adanya terdapat hubungan antara satu residual dengan

residual yang lain. Pengujian uji autokorelasi menggunakan uji Durbin-Watson

(Priyatno, 2011: 92). Model regresi yang baik seharusnya tidak terjadi

autokorelasi antar variabel karena jika terjadi autokorelasi akan berakibat pada

biasnya interval kepercayaan dan ketidaktepatan penerapan uji F dan uji t

(Budi, 2006: 156).

Tabel 4. Tingkat Pengujian Autokorelasi

Kesimpulan Daerah Pengujian

Tabel 4. Tingkat Pengujian Autokorelasi (Lanjutan)

Ragu-ragu dL < d < dU

Tidak terdapat autokorelasi dU < d < 4-dU

Terdapat autokorelasi negative 4-dU < d

Sumber : Nugroho, 2011: 104. d) Uji Heterskedastisitas

Uji Heteroskedastisitas untuk menguji apakah model regresi terjadi

ketidaksamaan varian residual pada satu pengamatan ke pengamatan lain.

Pengujian ini mengunakan uji korelasi Spearman.

4. Uji Hipotesis

Pengujian uji hipotesis pada model regresi linear berganda untuk mengetahui

pengaruh antara dua atau lebih variabel independen dengan satu variabel dependen. Pada

penelitian ini variabel independen yaitu sikap (X1), norma subjektif (X2) dan kontrol

perilaku (X3). Sedangkan variabel dependen yaitu minat (Y).

4. ANALISIS DANPEMBAHASAN 4.1 Deskripsi Objek Penelitian

Jumlah sampel dalam penelitian ini sebanyak 52 mahasiswa akuntansi Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana, diperoleh gambaran umum

responden meliputi karakteristik responden seperti umur, tahun angkatan, jenis kelamin,

indeks prestasi, nilai mata kuliah bidang perpajakan.

Tabel 5.Karakteristik Responden

Karakteristik Responden Frekuensi Prosentase (%)

Tabel 5.Karakteristik Responden (Lanjutan)

Sumber : Lampiran 4, Hasil Olah Data Primer, 2014.

Berdasarkan tabel 5, umur responden mulai dari 20 tahun sampai 24 tahun

dengantahun angkatan mahasiswa dari tahun 2007-2010, sebagian besar 42,3% responden

berusia 21yang pada umumnya angkatan 2010. Mayoritas responden berasal dari

mahasiswa perempuan 32 orang.Kemudian tingkat indeks prestasi yang diperoleh diatas

3.00 sebanyak 30 mahasiswa. Dilihat dari nilai mata kuliah yang diperoleh, nilai mata

kuliah hukum pajak mahasiswa memperoleh nilai A sejumlah 14 orang, mata kuliah

perpajakan nilai A diperoleh sebanyak 16 orang, dan nilai mata kuliah laboratorium pajak

4.2 Pengujian Validitas

Uji validitas digunakan untuk mengetahui keakuratan kuesioner penelitian sehingga

mampu mengukur variabel dependen yaitu minat. Diketahui df = 50 (52-2) dengan tingkat

signifikansi 10 % diperoleh r tabel = 0,231. Jika nilai Pearson Correlation lebih besar dari

pada r tabel dan bernilai positif maka indikator empirik dinyatakan valid.

Hasil uji validitas pada indikator setiap pertanyaan per variabel menunjukkan nilai

Correlation lebih besar dari r tabel dan bernilai positif maka indikator empirik dinyatakan

valid. Maka indikator pada pertanyaan setiap variabel dapat digunakan mewakili

pertanyaan. Tetapi pada variabel norma subjektif indikator pertanyaan pertama menunjukan

tidak valid, maka indikator pertanyaan ini tidak dapat digunakan mewakili pertanyaan dan

tidak di pakai dalam pengujian selanjutnya.

Tabel 6.Hasil Uji Validitas

Konsep Indikator Pertanyaan Pearson

Correlation

Validitas

Sikap

1. Bekerja di bidang perpajakan merupakan profesi yang bergengsi.

0.754 Valid

2. Bekerja di bidang perpajakan akan memperoleh penghasilan yang tinggi.

0.701 Valid

3. Bekerja di bidang perpajakan mempunyai peluang mengembangkan jenjang karier yang lebih tinggi.

0.610 Valid keluarga tidak merasa keberatan atas profesi yang dipilih.

0.180 Tidak Valid

2. Dosen perkuliahan pernah menyarankan mahasiswa ketika lulus untuk memilih berprofesi di bidang perpajakan.

0.714 Valid

3. Banyak teman-teman mahasiswa ekonomi berencana memilih berprofesi di bidang perpajakan.

0.651 Valid

4. Masyarakat memberikan respon positif terhadap berbagai profesi di bidang perpajakan.

Tabel 6.Hasil Uji Validitas (Lanjutan)

Kontrol Perilaku

1. Tersedia lowongan pekerjaan yang dibutuhkan menjadi peluang untuk bekerja di bidang perpajakan.

0.378 Valid

2. Saya merasa dengan mudah memahami dan mengerti mata kuliah tentang perpajakan yang di sampaikan dosen saat perkuliahan.

0.727 Valid

3. Pengetahuan yang cukup tentang perkembangan informasi perpajakan menjadi peluang saya untuk mendapatkan lowongan pekerjaan di bidang perpajakan.

0.742 Valid

4. Pengetahuan yang cukup tentang perkembangan informasi perpajakan menjadi peluang saya untuk mendapatkan lowongan pekerjaan di bidang perpajakan.

0.647 Valid

Minat

1. Saya tertarik berprofesi di bidang perpajakan karena penghasilan yang ditawarkan cukup tinggi.

0.743 Valid

2. Saya berencana berprofesi di bidang perpajakan ketika lulus sarjana strata satu (S1).

0.911 Valid

3. Saya berkeinginan yang kuat untuk dapat berprofesi di bidang perpajakan.

0.846 Valid

Sumber : Lampiran 5, Hasil Olah Data Primer, 2014. 4.3 Pengujian Reliabilitas

Hasil uji reliabilitas instrument penelitian ini dengan melihat nilai Cornbach’s

Alpha. Berdasarkan hasil pengujian uji reliabilitas variabel sikap perilaku dan variabel

minat memiliki nilai Cornbach’s Alpha lebih besar dari 0.60 maka dinyatakan reliabel,

kemudian norma subjektif dan kontrol perilaku memiliki nilai Cornbach’s Alpha lebih dari

0.40 dapat dinyatakan cukup reliabel.

Tabel7.Hasil Uji Reliabilitas

No. Variabel Cornbach’s

Alpha

Tingkat Reliabilitas

1. Sikap 0.646 Reliabel 2. Norma Subjektif 0.468 Cukup reliable 3. Kontrol Perilaku 0.500 Cukup reliable 4. Minat 0.783 Reliabel

Sumber : Lampiran5, Hasil Olah Data Primer 2014 4.4Analisis Statistik Dekriptif

Analisis deskriptif dilakukan untuk menjelaskan ringkasan data-data penelitian

terhadap minat memilih pekerjaan di bidang perpajakan akan dibahas variabel secara

keseluruhan maupun terhadap setiap indikator dari variabel yang diteliti.

Adapun yang dibahas dalam analisis statistik deskriptif ini hanya indikator yang

tersisa dari uji validitas secara keseluruhan dan dinyatakan valid seperti yang telah

dijelaskan sebelumnya pada tabel 6.

4.4.1 Sikap perilaku terhadap minat Mahasiswa Akuntansi untuk Bekerja di bidang Perpajakan

Variabel sikap diukur dengan menggunakan empat indikator. Hasil statistik

deskriptif dari variabel sikap dipaparkan pada tabel 8 berikut ini.

Pada tabel 8 menunjukkan bahwa sikap yang ditunjukkan dengan adanya tanggapan

pada setiap indikator pertanyaan memiliki nilai rata-rata 3,48-3,94 dan nilai rata-rata sikap

secara keseluruhan adalah 3,65. Nilai rata-rata secara keseluruhan dikategorikan tinggi

yang dapat diartikan mahasiswa setuju adanya sikap perilaku positif yang kuat dirasakan

dalam memilih bekerja di bidang perpajakan. Pada nilai rata-rata standar deviasi secara

keseluruhan sebesar 0,573.

Dalam pengukuran variabel sikap perilaku terdapat empat indikator yang

menunjukan bahwa responden cenderung memiliki sikap yang positif. Indikator pertama,

mahasiswa setuju jika bekerja di bidang perpajakan merupakan profesi yang bergengsi.

Kedua, memperoleh penghasilan yang tinggi bila dapat bekerja di bidang perpajakan.

Mahasiswa mengharapkan akan gaji yang tinggi dikarenakan sesuai dengan tugas serta

tanggung jawab yang diberikan. Ketiga, adanya keinginan mahasiswa dengan berprofesi

dibidang perpajakan terdapat peluang untuk mengembangkan karir dan yang terakhir,

menjelaskan bahwa mahasiswa akan merasa bangga bila dapat berprofesi di bidang

perpajakan.

Tabel 8. Statistik Deskriptif Variabel Sikap

Pertanyaan Frekuensi jawaban Total Rata – rata Standar

Deviasi

1 2 3 4 5

1. Bekerja di bidang perpajakan merupakan profesi yang bergengsi.

3 4 14 27 4 181 3,48 0, 960

2. Bekerja di bidang perpajakan akan memperoleh penghasilan yang tinggi.

Tabel 8. Statistik Deskriptif Variabel Sikap (Lanjutan)

3. Bekerja di bidang perpajakan mempunyai peluang mengembangkan jenjang karier yang lebih tinggi.

Sumber : Lampiran 6, Hasil Olah Data Primer 2014

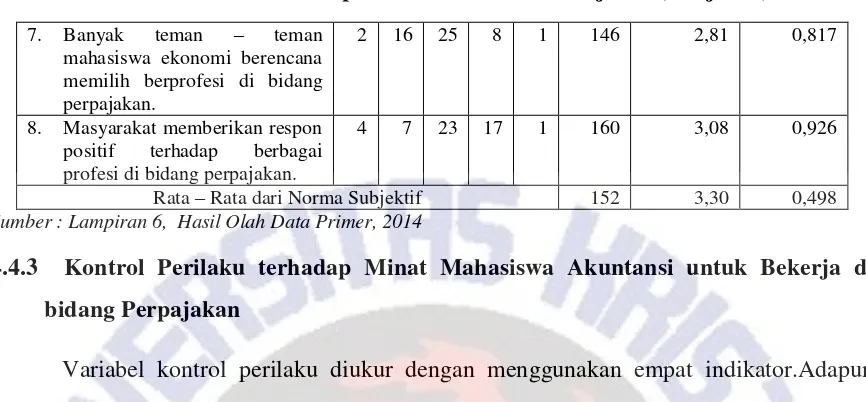

4.4.2 Norma Subjektif terhadap Minat Mahasiswa Akuntansi untuk bekerja di bidang Perpajakan

Variabel norma subjektif diukur dengan menggunakan tiga indikator. Adapun hasil

statistik deskriptif dari variabel sikap dipaparkan pada tabel 9 berikut ini.

Tabel 9 menunjukkan bahwa norma subjektif yang ditunjukkan dengan adanya

tanggapan pada setiap indikator pertanyaan. Nilai rata-rata pada pertanyaan pertama dan

kedua sebesar 2,81 dan 2,88 yang tergolong rendah yang dapat diartikan bahwa norma

subjektif dukungan orang lain berpengaruh rendah terhadap mahasiswa, pada pertanyaan

ketiga mempunyai nilai rata-rata sebesar 3,08 yang dapat digolongkan tinggi yang berarti

masyarakat mendukungan mahasiswa untuk berprofesi di bidang perpajakan. Kemudian

nilai rata-rata norma subjektif secara keseluruhan yaitu 3,30, nilai tersebut tergolong tinggi

yang dapat diartikan mahasiswa setuju terdapat dukungan positif norma subjektif yang

tergolong tinggi untuk berprofesi dibidang perpajakan. Sedangkan nilai rata-rata standar

deviasi secara keseluruhan sebesar 0,498.

Dalam pengukuran variabel norma subjektif dari tiga indikator hanya satu indikator

yang memberikan dampak yang kuat yaitu masyarakat memberikan dukungan yang positif

kepada mahasiswa untuk memilih berprofesi dibidang perpajakan. Sedangkan indikator

pada peran dosen dan teman-teman mahasiswa akuntansi kurang memberikan dorongan

yang positif kepada setiap mahasiswa.

Tabel 9. Statistik Deskriptif Variabel Norma Subjektif

Pertanyaan Frekuensi jawaban Total Rata – rata Standar

Deviasi

1 2 3 4 5

6. Dosen perkuliahan pernah menyarankan mahasiswa ketika lulus untuk memilih berprofesi di bidang perpajakan.

Tabel 9. Statistik Deskriptif Variabel Norma Subjektif (Lanjutan)

7. Banyak teman – teman mahasiswa ekonomi berencana memilih berprofesi di bidang perpajakan.

2 16 25 8 1 146 2,81 0,817

8. Masyarakat memberikan respon positif terhadap berbagai profesi di bidang perpajakan.

4 7 23 17 1 160 3,08 0,926

Rata – Rata dari Norma Subjektif 152 3,30 0,498

Sumber : Lampiran 6, Hasil Olah Data Primer, 2014

4.4.3 Kontrol Perilaku terhadap Minat Mahasiswa Akuntansi untuk Bekerja di bidang Perpajakan

Variabel kontrol perilaku diukur dengan menggunakan empat indikator.Adapun

hasil statistik deskriptif dari variabel sikap dipaparkan padatabel 10berikut ini.

Tabel 10 menunjukkan bahwa kontrol perilaku yang ditunjukkan dengan adanya

tanggapan pada setiap indikator pertanyaan memiliki nilai rata 3,65-3,90 dan nilai

rata-rata kontrol perilaku secara keseluruhan adalah 3,73. Nilai tersebut dapat diartikan bahwa

kontrol perilaku yang dimiliki responden tinggi. Hal ini menunjukkan bahwa mahasiswa

setuju bahwa terdapat adanya kontrol perilaku dalam memilih berprofesi di bidang

perpajakan. Sedangkan nilai rata-rata standar deviasi secara keseluruhan sebesar 0,494.

Hasil analisis deskriptif pengukuran variabel kontrol perilaku terdapat empat

indikator yang menunjukan bahwa responden cenderung memiliki dukungan yang tinggi.

Indikator pertama, mahasiswa setuju jika tersedianya lowongan pekerjaan dibidang

perpajakan akan menjadi suatu peluang untuk dapat berprofesi dibidang perpajakan. Kedua,

mahasiswa setuju bila memiliki kemampuan memahami mata kuliah mengenai perpajakan

dapat mendorong untuk memilih berprofesi dibidang perpajakan. Ketiga, mahasiswa selalu

mengikuti perkembangan informasi untuk menambah pngetahuan mengenai bidang

perpajakan. Kemudian yang keempat, mahasiswa merasa yakin dapat di terima berprofesi

Tabel 10. Statistik Deskriptif Variabel Kontrol Perilaku

Pertanyaan Frekuensi jawaban Total Rata – rata Standar

Deviasi

1 2 3 4 5

9. Tersedia lowongan pekerjaan yang dibutuhkan menjadi peluang untuk bekerja di bidang perpajakan

0 2 18 28 4 190 3,65 0,683

10. Saya merasa dengan mudah memahami dan mengerti mata kuliah tentang perpajakan yang di sampaikan dosen saat perkuliahan.

0 3 16 25 8 194 3,73 0,795

11. Pengetahuan yang cukup tentang perkembangan informasi perpajakan menjadi peluang saya untuk mendapatkan lowongan pekerjaan di bidang perpajakan.

0 5 17 21 9 190 3,65 0,883

12. Indeks prestasi saya memenuhi syarat untuk dapat diterima berprofesi di bidang perpajakan.

0 1 14 26 11 203 3,90 0,748

Rata-rata dari variabel kontrol perilaku 194,2 3,73 0,494

Sumber: Lampiran 6, Hasil Olah Data Primer, 2014.

4.4.4 Minat Mahasiswa Akuntansi untuk Bekerja di bidang Perpajakan

Variabel minat diukur dengan menggunakan tiga indikator. Adapun hasil statistik

deskriptif dari variabel minat dipaparkan pada tabel 11 berikut ini.

Tabel 11menunjukkan bahwa minat yang ditunjukkan dengan adanya tanggapan

pada setiap indikator pertanyaan memiliki nilai rata-rata 3,00-3,58 dan nilai rata-rata minat

secara keseluruhan adalah 3,22. Nilai tersebut dapat diartikan mahasiswa memiliki minat

tergolong tinggi. Hal ini menunjukkan mahasiswa memiliki minat yang tinggi ketika

memilih profesi di bidang perpajakan. Sedangkan nilai rata-rata standar deviasi secara

keseluruhan sebesar 0,494.

Hasil analisis deskriptif pengukuran variabel minat terdapat dua indikator yang

menunjukan bahwa responden cenderung memiliki minat yang tinggi. Indikator pertama,

mahasiswa setuju memiliki ketertarikan berprofesi dibidang perpajakan karena adanya

tawaran penghasilan yang tinggi. Kedua, mahasiswa setuju memiliki rencana untuk

terakhir mahasiswa belum memiliki keinginan yang kuat untuk berprofesi di bidang

perpajakan.

Tabel 11. Statistik Deskriptif Variabel Minat

Pertanyaan Frekuensi jawaban Total Rata – rata Standar

Deviasi

1 2 3 4 5

13.Saya tertarik berprofesi di bidang perpajakan karena penghasilan yang ditawarkan cukup tinggi

1 4 16 26 5 186 3,58 0,848

14.Saya berencana berprofesi di bidang perpajakan ketika lulus sarjana strata satu (S1).

Sumber : Lampiran 6, Hasil Olah Data Primer, 2014.

4.5 Uji Asumsi Klasik

4.5.1 Hasil Uji Normalitas

Uji normalitas untuk menentukan teknik analisis yang digunakan dan menentukan

data berdistribusi normal atau tidak. Berdasarkan dari hasil pengujian uji normalitas

menunjukkan nilai signifikansi (Asym.Sig 2-tailed) sebesar 0,442 dinyatakan bahwa data

berdistribusi norma, karena nilai signifikansi lebih besar dari 0,05.

Tabel 12. Hasil Uji Normalitas N Kolmogorov-Smirnov Z Asymp. Sig.

(2-tailed)

52 0,865 0,442

Sumber : Lampiran 7, Hasil Olah Data Primer 2014. 4.5.2 HasilUji Multikolinearitas

Model penelitian dikatakan tidak terdeteksi multikolinearitas jika nilai VIF tidak

lebih dari 10 dan nilai Tolerance lebih dari 0,1 (Priyatno, 2011: 288). Hasil uji

menunjukkan bahwa VIF ketiga variabel berada pada nilai 1,041-1,273 dan hasil uji nilai

Tolerance berada pada nilai 0,812 -0,961. Berdasarkan hasil pengujian tersebut, tidak ada

satupun variabel bebas yang memiliki nilai tolerance dibawah 0,1dan nilai VIF diatas 10.

Sehingga dapat dinyatakan bahwa tidak terjadi multikolonieritas antar variabel bebas di

Tabel 13.Hasil Uji Multikolinearitas

Variabel Collinearity Statistic

Tolerance VIF

Sikap 0.812 1.232 Norma subjektif 0.786 1.273 Kontrol perilaku 0.961 1.041

Sumber : Lampiran 7, Hasil Olah Data Primer 2014.

4.5.3 Hasil Uji Autokorelasi

Dari hasil pengujian uji autokorelasi menunjukkan nilai Durbin-Watson 1.628. D-W

tabel pada = 0.05, n = 52 dan k (jumlah variabel bebas) = 3 maka nilai dL = 1421 dan dU

= 1674. Dengan demikian nilai uji Durbin-Watson dinyatakan terdapat autokorelasi yang

ragu-ragu pada model regresi yang akan diuji.

Tabel 14.Hasil Uji Autokorelasi

Model N Durbin-Watson Dl Du

1 52 1.628 1.421 1.674 Sumber : Lampiran 7, Hasil Olah DataPrimer 2014

4.5.4 Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas mengunakan metode uji korelasi Spearman, hasil

output pengujian korelasi ketiga variabel bebas dengan Unstandarized Residual

menghasilkan nilai signifikansinya 0,771-0,861. Jika nilai signifikansi yang dihasilkan

dibandingkan tingkat signifikansi 0,05, maka nilai signifikansi lebih besar atau dapat

disimpulkan tidak ada heteroskedastisitas.

Tabel 15. Hasil Uji Heteroskedastisitas Variabel Sig. (2-tailed)

Sikap 0,861 Norma Subjektif 0,776 Kontrol Perilaku 0,771

4.6 Pengujian Hipotesis

Ada tiga hipotesis yang akan di uji pada penelitian ini dengan uji regresi liner

berganda. Hasil hipotesis yang diolah menggunakan SPSS 20. Berikut hasil hipotesis yang

telah di uji pada tabel 16.

Tabel 16. Hasil Uji Regresi Berganda Variabel Penelitian Unstandardized

Coefficients B

T Sig.

Sikap .383 1,974 0.055 Norma Subjektif .081 ,356 0.722 Kontrol Perilaku .111 ,544 0.595

Sumber : Lampiran 8, Hasil Olah Data Primer 2014.

Hipotesis 1

Hipotesis pertama menyatakan sikap perilaku positif berpengaruh terhadap niat

mahasiswa untuk berprofesi di bidang perpajakan. Berdasarkan hasil pengujian, nilai

signifikansi variabel sikap terhadap minat untuk berprofesi di bidang perpajakan

mempunyai nilai signifikansi sebesar 0,055. Jika dibandingkan nilai signifikansi sikap

dengan tingkat signifikansi 10%, nilai signifikansi sikap < 0,10 maka hipotesis pertama

diterima.

Hipotesis 2

Pada hipotesis kedua menyatakan semakin positif norma subjektif positif

berpengaruh terhadap minat mahasiwa memilih berprofesi di bidang perpajakan. Pada nilai

signifikansi norma subjektif terhadap minat untuk berprofesi di bidang perpajakan

mempunyai nilai signifikansi sebesar 0,722. Jika nilai signifikansi norma subjektif

dibandingkan dengan tingkat signifikansi 10%, nilai signifikansi norma subjektif > 0,10

maka hipotesis kedua ditolak.

Hipotesis 3

Selanjutnya, hipotesis ketiga menyatakan kontrol perilaku positif berpengaruh

terhadap minat mahasiwa memilih berprofesi dibidang perpajakan.Pada nilai signifikansi

signifikansi sebesar 0,595. Jika nilai signifikansi norma subjektif dibandingkan dengan

tingkat signifikansi 10%, nilai signifikansi norma subjektif > 0,10 maka hipotesis 2 ditolak.

4.6.1 Uji

Analisis determinasi digunakan untuk mengetahui seberapa besar prosentase

pengaruh variabel independen secara bersama-sama terhadap variabel dependen (Priyatno,

2011: 251).

Tabel 17. Hasil Uji Model Summary

Model Adjusted R Square

Std. Error of the Estimate

1 0,061 0.717

Sumber:Lampiran 8, Hasil Olah Data Primer 2014.

Hasil analisis determinasi untuk mengetahui prosentase pengaruh variabel sikap,

norma subjektif dan kontrol perilaku terhadap variabel minat dengan melihat Adjusted R

Square sebagai koefisien determinasi yang menunjukan nilai sebesar 0,061 (6,1%). Hal ini

menunjukan bahwa variabel independenhanya dapat menjelaskan variabel dependensebesar

6,1% dan 93,9% dipengaruhi oleh variabel lain di luar variabel yang telah digunakan,

variabel lain tersebut diperkirakan seperti perbedaan jenis kelamin dan tipe kepribadian.

Perbedaan jenis kelamin dan kepribadian terdapat perbedaan dari sifat, kebiasaan, perilaku

yang dapat mempengaruhi minat. Perempuan cenderung memiliki kepribadian lebih teliti

dan sabar bila mengerjakan suatu pekerjaan, sehingga menjadi dasar perkiraan bahwa

perempuan lebih berminat berprofesi dibidang perpajakan karena dibutuhkan ketelitian dan

4.6.2Uji F

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama

terhadap variabel dependen (Priyatno, 2011: 258).

Tabel 18. Hasil Uji F Signifikansi Simultan (Anova)

Model F Sig.

1 2.100 0.113

Sumber :Lampiran 8, Hasil Olah Data Primer 2014.

Dari uji F diperoleh nilai F hitung dengan tingkat signifikansi sebesar 0,113, karena

signifikansi minat lebih besar dari 0,10 maka dapat disimpulkan bahwa variabel independen

secara bersama-sama tidak berpengaruh terhadap variabel dependen.

4.7 Pembahasan

Menurut teori yang dikemukaan Ajzen dari teori perilaku terencana yang teridiri

dari sikap, norma subjektif dan kontrol perilaku, yang digunakan untuk mengetahui minat

mahasiswa akuntansi UKSW bekerja dibidang perpajakan. Maka dapat diuraikan hasil

penelitian, yaitu :

4.7.1 Pengaruh sikap perilaku terhadap minat mahasiswa untuk berprofesi.

Hasil analisisregresi berganda pada variabel sikap terbukti memiliki pengaruh yang

signifikan terhadap minat mahasiswa untuk memilih berprofesi dibidang perpajakan.Hasil

penelitian ini sejalan dengan teori perilaku terencana (Theory of Planned Behavior) Fesbein

dan Ajzen (1975) yang dikutip Jogiyanto (2007 : 36) yang menyatakan bahwa sikap positif

dapat mempengaruhi minat seseorang untuk melakukan sesuatu.

Penelitian ini mempunyai hasil yang sama di lakukan oleh Marpaung (2012) bahwa

sikap yang positif mahasiwa UKSW sebagai konsumen mempunyai pengaruh yang

signifikan terhadap minat atau niat untuk melakukan pembelian secara online. Hal ini

dikarenakan sebelum melakukan pembelian mahasiswa mencari informasi terlebih dahulu

penelitian dilakukan Haning (2012) menunjukkan bahwa PNS di lingkup Pemerintah

Kabupaten Rote Ndao memiliki sikap terhadap uang sebagai retention-time seperti

memiliki perencanaan keuangan, atau dapat diartikan memiliki sikap positif pada

penggunaan uang. Sikap positif tersebut berpegaruh secara signifikan terhadap niat untuk

melakukan perilaku self-control dalam mengelola keuangan pribadi mereka.

Hasil analisis yang lain dari uji regresi bergandapada hipotesis pertama dapat dilihat

dari nilai Unstandardized Coefficients Byang bernilai positif yaitu sebesar 0,383

menunjukkan bahwa mahasiswa memiliki sikap perilaku cenderung ke arah positif ditandai

dengan berkeinginan mendapatkan pekerjaan yang bergengsi, memperoleh penghasilan

yang tinggi, memiliki pekerjaan yang mempunyai jenjang karir. Sehingga dapat

memberikan rasa bangga ketika dapat bekerja di bidang perpajakan.

4.7.2 Pengaruh norma subjektif terhadap minat mahasiswa untuk berprofesi di bidang perpajakan.

Hasil analisispada regresi berganda pada variabel norma subjektif terbukti memiliki

pengaruh yang tidak signifikan terhadap minat mahasiswa untuk memilih berporfesi

dibidang perpajakan. Dengan demikian hasil penelitian ini tidak mendukung dengan teori

perilaku terencana (Theory of Planned Behavior) Fesbein dan Ajzen (1975) yang dikutip

Jogiyanto (2007 : 36). Azwar (2011:12) yang menyatakan bahwa anggota keluarga, teman,

rekan kerja dan masyarakat di lingkungan dapat mempengaruhi minat seseorang untuk

melakukan sesuatu.

Hasil penelitian ini sejalan dengan penelitian dilakukan oleh Marpaung (2012)

bahwa norma subjektif tidak mempunyai pengaruh yang signifikan terhadap niat pembelian

secara online karena mahasiswa UKSW karena konsumen tidak menerima saran dari pihak

lain yang belum pernah melakukan pembelian secara online. Kemudian penelitian

dilakukan oleh Haning (2012) menunjukkan norma subjektif juga tidak mempunyai

pengaruh secara signifikan terhadap niat melakukan perilaku self-control dalam mengelola

Hasil analisis yang lain dari uji regresi berganda pada hipotesis kedua dapat dilihat

dari nilai Unstandardized Coefficients Byang bernilai positif yaitu sebesar 0,081

menunjukkan bahwa pengaruh norma subjektif memberikan pengaruh ke arah positif yang

dirasakan mahasiswa untuk berencana dalam memilih berprofesi dibidang perpajakan tetapi

peran dosen serta teman-teman mahasiswa kurang memberikan dorongan yang kuat untuk

menumbuhkan minat mahasiswa untuk beprofesi dibidang perpajakan.

4.7.3 Pengaruh kontrol perilaku terhadap minat mahasiswa untuk berprofesi di bidang perpajakan.

Hasil analisis regresi berganda pada variabel kontrol perilaku memiliki pengaruh

yang tidak signifikan terhadap minat mahasiswa untuk memilih berprofesi dibidang

perpajakan. Pada hipotesis ketiga juga tidak mendukung dengan teori perilaku terencana

(Theory of Planned Behavior) Fesbein dan Ajzen (1975) yang dikutip Jogiyanto (2007 :

36). Jogiyanto (2007: 66) menyatakan bahwa sumber-sumber daya dan kesempatan yang

dimiliki seseorang mempengaruhi minat untuk melakukan perilaku tertentu.

Penelitian dengan hasil yang sama yang dilakukan Marpaung (2012) juga

menjelaskan bahwa kontrol perilaku secara tidak signifikan dapat mempengaruhi

mahasiswa UKSW untuk melakukan pembelian secara online. Kemudian penelitian yang

dilakukan Haning (2012) menjelaskan juga bahwa kontrol perilaku tidak berpengaruh

secara langsung terhadap perilakuself-control dalam mengelola keuangan pribadi.

Selanjutnya berdasarkan dari uji regresi berganda pada hipotesis ketiga ini dilihat

dari nilai Unstandardized Coefficients Byang bernilai positif yaitu sebesar 0,111 yang

menunjukkan bahwa kontrol perilaku memberikan pengaruh yang positif dikarenakan

mahasiswa merasa masih banyaknya lowongan pekerjaan dibidang perpajakan, memiliki

kemampuan pemahaman dan pengetahuan yang cukup serta didukung indeks prestasi yang

memenuhi syarat untuk bekerja dibidang perpajakan.Tetapi kontrol perilaku yang positif

mahasiswa kurang memberikan dorongan yang kuat menumbuhkan minat mahasiswa untuk

Bila dilihat pengaruhnya secara besamaan dengan melihat besar koefisien

determinasi pada Adjusted = 0,061 atau 6,1% minat sebagai variabel minat (Y)

dipengaruhi oleh sikap, norma subjektif, dan kontrol perilaku sedangkan 93,9%

dipengaruhi oleh variabel lain yang tidak dijelaskan dalam penelitian.

5. PENUTUP 5.1 Kesimpulan

Penelitian ini bertujuan untuk membuktikan tiga persoalan penelitian yaitu:

pengaruh sikap perilaku,norma subjektif dan kontrol perilaku terhadap minat melakukan

perilaku untuk memilih berprofesi di bidang perpajakan. Berdasarkan hasil penelitian yang

telah dianalisis dan dibahas sebelumnya, dapat disimpulkan bahwa: hasil dari penelitian ini

dari teori perilaku terencana yang terdiri dari variabel sikap, norma subjektif dan kontrol

perilaku yang mempengaruhi minat mahasiswa akuntansi untuk berprofesi dibidang

perpajakan, hanya sikap perilaku positif yang mempengaruhi secara signifikan dalam

memilih berprofesi dibidang perpajakan.

Kemudian pada variabel pengaruh norma subjektif positif dan kontrol perilaku

positif tidak berpengaruh secara signifikan terhadap minat mahasiswa untuk berprofesi di

bidang perpajakan. Jika di lihat dari hasil statistika deskrptif norma subjektif tergolong

tinggi, tetapi terdapat dua indikator yang tidak memberikan dukungan yang kuat yaitu

pengaruh dosen dan teman-teman mahasiswa. Dari hasil statistika deskriptif mayoritas

responden menjawab pengaruh dosen, sebanyak 38 mahasiswa menjawab antara netral

sampai sangat tidak setuju. Sedangkan pengaruh teman-teman mahasiswa, sebanyak 43

mahasiswa menjawab antara netral sampai sangat tidak setuju. Hal ini menunjukkan

pengaruh norma subjektif yang positif kurang kuatnya dukungan dari dosen dan

teman-teman mahasiswa untuk dapat menumbuhkan minat mahasiswa untuk berprofesi di bidang

perpajakan.

Pada variabel kontrol perilaku cenderung positif tetapi tidak memberikan pengaruh

yang signifikan terhadap minat berprofesi di bidang perpajakan. Apabila melihat dari hasil

mahasiswa memiliki kemampuan dan kesempatan untuk dapat berprofesi di bidang

perpajakan. Meskipun mahasiswa memiliki kontrol perilaku positif yang kuat akan tetapi

belum dapat dipastikan mahasiswa berminat untuk berprofesi di bidang perpajakan.

5.2 Implikasi

5.2.1 Implikasi Teoritis

Implikasi teoritis berkaitan dengan manfaat penelitian bagi perkembangan dunia

ilmu pengetahuan. Penelitian ini menemukan bahwa hanya variabel sikap perilaku

berpengaruh signifikan terhadap minat mahasiswa akuntansi untuk berprofesi di bidang

perpajakan. Adanya pengaruh yang signifikan dari sikap perilaku terhadap minat untuk

berprofesi dibidang perpajakan pada penelitian ini mendukung pendapat Ardhianto (2008),

Haning (2012), Marpaung (2012)dalam menggunakan teori perilaku terencana yang

dikemukaan Fesbein dan Ajzen (1975).

Selanjutnya pada variabel norma subjektif tidak berpengaruh secara signifikan di

karenakan kurangnya adanya dukungan yang kuat dari orang-orang disekitar mahasiswa

untuk mempengeruhi minat dalam memilih berprofesi dibidang perpajakan. Kemudian pada

variabel kontrol perilaku juga tidak berpengaruh secara signifikan. Tetapi berdasarkan hasil

analisis deskriptif variabel kontrol perilaku memberikan pengaruh yang tinggi untuk

mempengaruhi minat mahasiswa akuntansi untuk berprofesi di bidang perpajakan.

Meskipun mahasiswa memiliki kontrol perilaku positif memberikan dukungan yang tinggi

tetapi tidak bisa memprediksi minat mahasiswa untuk berprofesi di bidang perpajakan.

5.2.2 Implikasi terapan

Berdasarkan dari hasil analisis yang telah dilakukan diperoleh implikasi terapan,

diharapkan dapat menjadi dasar pertimbangan lembaga-lembaga dibidang perpajakan baik

pemerintah maupun swasta dan para pengajar akademik untukdapat menumbuhkan minat

mahasiswa akuntansi berprofesi dibidang perpajakan.

Dari hasil analisis yang telah diuji hanya variabel sikap perilaku positif yang

dengan mendorong sikap positif dari mahasiswa akuntansi khususnya di UKSW untuk

berencana berprofesi dibidang perpajakan sepertipemberian gaji yang tinggi, jenjang karir

yang meningkat, membangun citra positif profesi dibidang perpajakan merupakan profesi

yang bergengsi dan timbul rasa bangga bila dapat berprofesi dibidang perpajakan.

Perlu di tingkatkannya peran norma subjektif oleh dosen memberikan dorongan

kepada mahasiswa untuk menumbuhkan minat berprofesi di bidang perpajakan. Dorongan

tersebut dilakukan dengan cara memberikan motivasi dan informasi berkaitan dengan

profesi di bidang perpajakan. Terkait kontrol perilaku mengenai sumber daya yang dimiliki,

dimana dari hasil penelitian bahwa mayoritas mahasiswa memiliki pengetahuan dan indeks

prestasi yang cukup serta adanya lowongan pekerjan untuk berprofesi di bidang

perpajakan.Hal ini diharapkan mempermudah mahasiswa untuk berprofesi di bidang

perpajakan.

5.3 Keterbatasan Penelitiandan Saran

Keterbatasan dari dalam penelitian ini, antara lain: kuesioner dalam penelitian ini

mengandung leading questions artinya kuesioner ini sifatnya mengarahkan jawaban

responden. Kemudian penelitian ini hanya mengunakan teori perilaku terencana untuk

mengetahui serta menjelaskan yang mempengaruhi minat mahasiswa akuntansi untuk

berprofesi di bidang perpajakan.

Dalam pengambilan sampel memiliki kriteria yaitu mahasiswa yang telah

mengambil semua mata kuliah mengenai perpajakan terdiri dari hukum perpajakan,

perpajakan dan laboratorium pajak. Mahasiswa yang telah mengambil mata kuliah tersebut

tidak banyak dikarenakan terdapat sebagian besar mahasiswa sedang mengambil mata

kuliah laboratorium perpajakan sehingga jumlah pengambilan sampel masih dirasakan

kurang untuk di jadikan dasar penelitian.

Pada penelitian selanjutnya diharapkan akan lebih baik menggunakan metode

pendekatan kualitatif melalui wawancara dengan pertanyaan terbuka kepada alumni

memperoleh jawaban lebih mendalam faktor-faktor apa yang dapat mempengaruhi

DAFTAR PUSTAKA

Account Representative Andalan Republik Tercinta, 3 Agustus 2012. http://www.pajak.go.id/content/news/account-representative-andalan-republik-tericnta.

Ardhianto, Anton, 2008, Pengaruh Sikap dan Norma Subjektif Terhadap Niat Mahasiswa Fakultas Ekonomi Universitas Kristen Satya Wacana untuk Menjadi Nasabah di Bank BRI Cabang Salatiga.Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Ariyanti, Fiki, (2013). Ditjen Pajak Diminta Tambah 26 Ribu Pegawai Tahun ini.

http://bisnis.liputan6.com/read/598442/ditjen-pajak-diminta-tambah-26-ribu-pegawai-tahun-ini. 27 Juni 2013.

Azwar, Saifuddin, (2011). Sikap Manusia Teori dan Pengukurannya, Penerbit Pustaka Pelajar, Yogyakarta.

Haning, Victoria Hanutesa, 2012, Perilaku Self-Control Dalam Mengelola Keuangan Pribadi : Berdasarkan Theory of Planned Behavior dan Conscientiousness.Tesis Program S2 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Hutauruk, Dina Mrayanti.Ditjen Pajak Butuh 50 Ribu Karyawan Baru. http://economy.okezone.com/read/2013/10/16/20/882209/ditjen-pajak-butuh-50-ribu-karyawan-baru.24 Oktober 2013.

Jogiyanto, H.M, (2007) Sistem Informasi Keperilakua, Penerbit Andi, Yogyakarta.

Kusumawati, Ratna, 2011, Pengaruh Variabel Sosio Demografi dan Karakteristik Finansial Terhadap Sikap, Norma Subjektif, dan Kontrol Perilaku Menggunakan Kartu Kredit (Studi Pada Pegawai diUKSW Salatiga). Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Mardiasmo, (2011).Perpajakan.Edisi Revisi 2011, Penerbit Andi, Yogyakarta.

Marpaung, Togi Dedy Wirawan, 2012, Analisis Faktor-Faktor Yang Mempengaruhi Niat Konsumen Untuk Melakukan Pembelian Secara Online.Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Intervening (Studi Kasus Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas yang Terdaftar di KPP Pratama Semarang Tengah Satu), University Dipenogoro Journal of ACCOUNTING, Vol.1 No.2.

Pratomo, Harwanto Bimo, 16 Mei 2013. Pegawai Banyak di Tangkap KPK, Reformasi Pajak Tak Berjalan Baik. www.merdeka.com/uang/pegawai-banyak-ditangkap-kpk-reformasi-pajak-tak-berjalan-baik.html.

Sunaryo, Mellyana Dewi Damayanti, 2009, Persespsi Mahasiswa Program Studi Akuntansi Universitas Kristen Satya Wacana Terhadap Pekerjaan Setelah Lulus Kuliah. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Supadmi, Ni Luh, 2009. Meningkatkan Kepatuhan Pajak Melalui Kualitas Pelayanan, Universitas Udayana Jurnal Akuntansi dan Bisnis, Vol.4 No.2.

Supramono dan Damayanti, (2009).Perpajakan Indonesia Mekanisme dan Perhitungan, Penerbit Andi, Yogyakarta.

Supramono dan Intiyas Utami, (2004). Desain Proposal Penelitian Studi Akuntansi, Penerbit ANDI, Yogyakarta.

LAMPIRAN 1: KUESIONER PENELITIAN

LEMBAR KUESIONER PENELITIAN

FAKTOR

–

FAKTOR YANG MEMPENGARUHI MINAT

MAHASISWA AKUNTANSI UNIVERSITAS KRISTEN

SATYA WACANAUNTUK BEKERJA DI BIDANG

PERPAJAKAN

Karakteristik Responden

Umur : ... tahun

Tahun Angkatan Mahasiswa : …...

Jenis kelamin ( Jawaban dengan memberitanda centang “√”)

Laki – laki Perempuan

Indeks Prestasi Kumulatif saat ini (jawaban dengan memberi tanda centang “√”)

≥ 1.99

2.00 – 2.74

2.75 – 2.99

3.00 – 3.49

3.50 – 4.00

Nilai Mata Kuliah Yang Sudah di Ambil (jawaban dengan memberi tanda silang “X”)

No Mata Kuliah Nilai

1 Hukum Pajak A AB B BC C CD D E

2 Perpajakan A AB B BC C CD D E

3 Laboratorium Perpajakan A AB B BC C CD D E

PetunjukPengisian Kuesioner

Dari pernyataan-pernyataan di bawahini, berilahpendapat teman – teman mahasiswa dengancara

memberi tandasilang( X ) padasalahsatujawaban yang paling sesuai dengan diri anda.

Adapunjawaban yang andapilihsesuaidenganketentuandibawahini :

1 = Sangattidaksetuju

2 = Tidaksetuju

4 = Setuju

5 = Sangat setuju

SikapTerhadapProfesiPerpajakan

1. Bekerja dibidangperpajakanmerupakanprofesi yang bergengsi.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

2. Bekerja dibidang perpajakan akan memperoleh penghasilan yang tinggi.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

3. Bekerja dibidangperpajakanmempunyaipeluang mengembangkan jenjangkarier yang

lebih tinggi.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

4. Perasaan bangga jika dapat berprofesi dibidang perpajakan.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

Norma SubjektifTerhadapProfesiPerpajakan

5. Jika saya memilih bekerja dibidang perpajakan, keluarga tidak merasa keberatan atas

profesi yang dipilih.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

6. Dosenperkuliahan pernah menyarankan mahasiswa ketika lulus untuk memilih

berprofesidibidangperpajakan.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

7. Banyak teman – teman mahasiswa ekonomi berencana

memilihberprofesidibidangperpajakan.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

8. Masyarakat memberikan respon positif terhadap berbagai profesi dibidang perpajakan.

KontrolPerilakuTerhadapProfesiPerpajakan

9. Tersedialowonganpekerjaan yang

dibutuhkanmenjadipeluanguntukbekerjadibidangperpajakan.

Sangattidaksetuju : 1 : 2 : 3 : 4 : 5 : Sangatsetuju

10. Saya merasa dengan mudah memahami dan mengerti mata kuliah tentang perpajakan

yang di sampaikan dosen saat perkuliahan.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

11. Pengetahuan yang

cukuptentangperkembanganinformasiperpajakanmenjadipeluangsayauntukmendapatkanl

owonganpekerjaandibidangperpajakan.

Sangattidaksetuju: 1 : 2 : 3 : 4 : 5 : Sangatsetuju.

12. Indeks prestasi saya memenuhisyaratuntukdapatditerimaberprofesidibidangperpajakan.

Sangattidaksetuju : 1 : 2 : 3 : 4 : 5 : Sangatsetuju.

MinatterhadapProfesiPerpajakan

13. Sayatertarikberprofesidibidangperpajakankarenapenghasilan yang

ditawarkancukuptinggi.

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 :Sangat setuju.

14. Saya berencana berprofesidibidangperpajakanketikalulussarjana strata satu (S1).

Sangat tidak setuju : 1 : 2 : 3 : 4 : 5 : Sangat setuju.

15. Saya berkeinginan yang kuatuntukdapatberprofesidibidangperpajakan.