Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

4 s.d. 10 Oktober 2021

I. Pasar Global

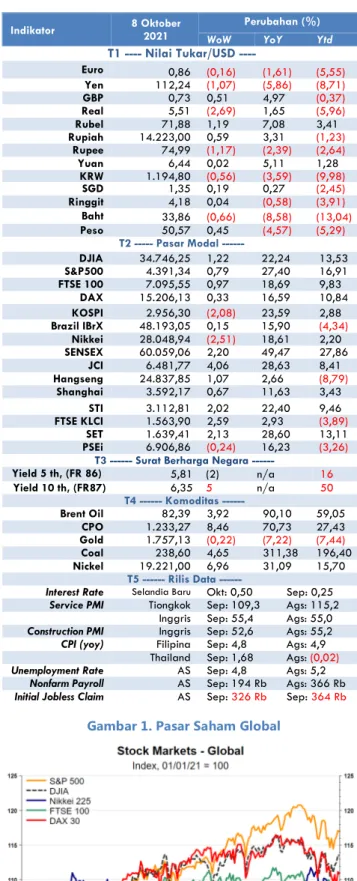

Pasar Saham. Indeks saham utama pada bursa saham Amerika Serikat (AS) ditutup menguat dalam perdagangan pekan lalu yang berakhir Jumat (8/10). Indeks Dow Jones Industrial Average menguat 1,22 persen ke level 34.746,25, indeks S&P 500 menguat 0,79 persen dan ditutup pada level 4.391,34, serta indeks NASDAQ menguat 0,09 persen dan ditutup pada level 14.579,54.

Penguatan bursa saham AS dipengaruhi oleh sejumlah sentimen positif.

Pertama, kekhawatiran investor terhadap kemungkinan default utang pemerintah Amerika Serikat (AS) bulan ini mereda setelah adanya perpanjangan plafon utang hingga awal Desember. Kekhawatiran tersebut mereda setelah Pemimpin Senat menawarkan perpanjangan plafon utang jangka pendek untuk membantu meringankan tekanan pada Kongres.

Selanjutnya, rilis data Purchasing Manager’s Index (PMI) services pada bulan September 2021 berada pada level 54,9, atau lebih tinggi dibandingkan dengan perkiraan pasar yang sebesar 54,4, memberikan optimisme investor terhadap pemulihan ekonomi. Rilis data ekonomi lain yang juga memberikan optimisme investor adalah penurunan angka pengangguran bulan September ke level 4,8 persen, lebih rendah dibandingkan perkiraan analis yang sebesar 5,1 persen.

Indikator 8 Oktober 2021

Perubahan (%)

WoW YoY Ytd

T1 ---- Nilai Tukar/USD ----

Euro 0,86 (0,16) (1,61) (5,55) Yen 112,24 (1,07) (5,86) (8,71) GBP 0,73 0,51 4,97 (0,37) Real 5,51 (2,69) 1,65 (5,96) Rubel 71,88 1,19 7,08 3,41 Rupiah 14.223,00 0,59 3,31 (1,23)

Rupee 74,99 (1,17) (2,39) (2,64) Yuan 6,44 0,02 5,11 1,28

KRW 1.194,80 (0,56) (3,59) (9,98) SGD 1,35 0,19 0,27 (2,45) Ringgit 4,18 0,04 (0,58) (3,91) Baht 33,86 (0,66) (8,58) (13,04) Peso 50,57 0,45 (4,57) (5,29)

T2 --- Pasar Modal ---

DJIA 34.746,25 1,22 22,24 13,53 S&P500 4.391,34 0,79 27,40 16,91 FTSE 100 7.095,55 0,97 18,69 9,83

DAX 15.206,13 0,33 16,59 10,84 KOSPI 2.956,30 (2,08) 23,59 2,88 Brazil IBrX 48.193,05 0,15 15,90 (4,34)

Nikkei 28.048,94 (2,51) 18,61 2,20 SENSEX 60.059,06 2,20 49,47 27,86

JCI 6.481,77 4,06 28,63 8,41 Hangseng 24.837,85 1,07 2,66 (8,79)

Shanghai 3.592,17 0,67 11,63 3,43 STI 3.112,81 2,02 22,40 9,46 FTSE KLCI 1.563,90 2,59 2,93 (3,89)

SET 1.639,41 2,13 28,60 13,11 PSEi 6.906,86 (0,24) 16,23 (3,26)

T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 86) 5,81 (2) n/a 16

Yield 10 th, (FR87) 6,35 5 n/a 50

T4 --- Komoditas ---

Brent Oil 82,39 3,92 90,10 59,05 CPO 1.233,27 8,46 70,73 27,43 Gold 1.757,13 (0,22) (7,22) (7,44) Coal 238,60 4,65 311,38 196,40 Nickel 19.221,00 6,96 31,09 15,70

T5 --- Rilis Data ---

Interest Rate Selandia Baru Okt: 0,50 Sep: 0,25 Service PMI Tiongkok Sep: 109,3 Ags: 115,2

Inggris Sep: 55,4 Ags: 55,0 Construction PMI Inggris Sep: 52,6 Ags: 55,2 CPI (yoy) Filipina Sep: 4,8 Ags: 4,9

Thailand Sep: 1,68 Ags: (0,02)

Unemployment Rate AS Sep: 4,8 Ags: 5,2

Nonfarm Payroll AS Sep: 194 Rb Ags: 366 Rb Initial Jobless Claim AS Sep: 326 Rb Sep: 364 Rb Highlight Minggu Ini

• Bursa saham utama AS, Eropa, dan Asia mayoritas ditutup menguat pada perdagangan saham pekan lalu. Titik terang perpanjangan plafon utang pemerintah AS menjadi salah satu sentimen positif utama.

• Indeks Dolar AS menguat 0,03 persen dalam sepekan terhadap enam mata uang utama dunia, sementara itu, Yield US Treasury tenor 10 tahun pada akhir pekan lalu naik 15 bps ke level 1,61 persen bila dibandingkan penutupan pekan sebelumnya.

• Dari pasar komoditas, harga komoditas kembali menguat dalam sepekan lalu di tengah ancaman risiko krisis energi di sejumlah kawasan.

• Dari pasar keuangan domestik, IHSG menguat 4,06 persen secara mingguan ke level 6.481,77 pada Jumat (8/10) dengan investor non residen mencatatkan net buy sebesar Rp12,39 triliun dalam sepekan.

Yield SUN seri benchmark bergerak bervariasi antara -2 hingga +16 bps apabila dibandingkan pekan sebelumnya. Sementara itu, nilai tukar Rupiah berada di level Rp14.223 per US$ atau menguat 0,59 persen dalam sepekan. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.308 per US$.

• Setelah setahun ditempa pandemi Covid-19, perekonomian global terlihat mulai pulih pada pertengahan tahun 2021. Namun, pemulihan ekonomi dibayangi beberapa risiko, antara lain penyebaran virus Covid-19 varian Delta, rencana pengetatan moneter di AS yang akan segera dilakukan, serta krisis utang perusahaan properti besar Tiongkok, Evergrande. Penguatan fundamental ekonomi domestik yang kuat dan peningkatan koordinasi antarotoritas menjadi kunci untuk mencegah dampak negatif risiko- risiko global tersebut.

Gambar 1. Pasar Saham Global

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

tidak memberikan penjelasan yang memada

Gambar 4. Slope US Yield curve dan Resesi Gambar 2. Yield US treasury tenor 10 tahun

naik 15 bps dalam sepekan

Sentimen lain yang mendorong kenaikan indeks saham adalah menguatnya saham emiten teknologi, seperti Amazon, Microsoft, Nvidia dan Alphabet yang menguat lebih dari 1 persen pada pekan lalu. Investor melakukan buying in the dip saham-saham teknologi tersebut. Selain saham teknologi, penguatan indeks saham juga didorong oleh menguatnya saham-saham energi karena harga komoditas energi yang terus menanjak akibat ancaman krisis energi di sejumlah wilayah.

Dari kawasan Eropa, bursa saham utama ditutup menguat pada pekan lalu yang berakhir Jumat (8/10). Indeks DAX Jerman menguat 0,33 persen dan ditutup pada level 15.206,13 serta indeks FTSE 100 di Inggris menguat 0,97 persen ke level 7.095,55. Menguatnya bursa saham di negara-negara utama di kawasan Eropa dipengaruhi oleh meredanya kekhawatiran mengenai default utang Pemerintah AS setelah adanya perpanjangan plafon utang hingga awal Desember.

Dari Jerman, sentimen positif datang dari Markit Services PMI di bulan September 2021 yang berada di level 56,2, atau lebih tinggi dibandingkan dengan market consensus yang sebesar 56. Optimisme investor juga datang dari menguatnya Markit Services PMI di Inggris dibandingkan dengan bulan sebelumnya, dari 55 di bulan Agustus menjadi 55,4 di bulan September. Secara umum, Markit Services PMI di kawasan Eropa pada bulan September berada di level 56,4, lebih tinggi dibandingkan dengan market consensus yang sebesar 56,3.

Dari kawasan Asia, bursa saham yang diamati ditutup mayoritas menguat pada perdagangan pekan lalu yang berakhir Jumat (8/10).

Indeks Hang Seng menguat 1,07 persen ke level 24.837,85, indeks Shanghai Tiongkok menguat 0,67 persen ke posisi 3.592,17, FTSE Strait Times Singapura menguat 2,02 persen ke level 3.112,81. Sementara itu, indeks Nikkei 225 Stock Average Jepang melemah 2,51 persen dan ditutup pada 28.048,94.

Dari Tiongkok, Caixin Services PMI bulan September kembali ke level ekspansi 53,4, atau lebih tinggi dibandingkan dengan bulan sebelumnya yang sebesar 46,7. Jumlah pesanan baru dan tenaga kerja meningkat dan kembali ke level ekspansi seiring dengan meredanya angka kasus Covid-19 di kawasan timur Tiongkok, Jiangsu. Sementara itu dari Jepang, services PMI bulan September masih berada di zona kontraksi, yaitu berada pada level 47,8. Meskipun mengalami kenaikan dibandingkan dengan bulan sebelumnya yang sebesar 42,9, aktivitas ekonomi di Jepang masih mengalami perlambatan akibat pandemi Covid-19.

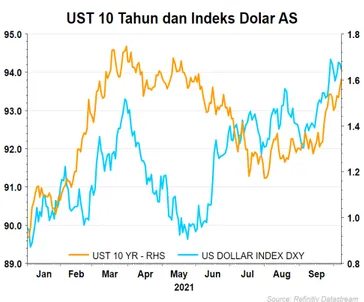

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (8/10) ditutup di level 1,61 persen atau naik 15 bps bila dibandingkan penutupan pekan sebelumnya di angka 1,46 persen. Imbal hasil naik di atas 1,6 persen untuk pertama kalinya sejak Juni 2021. Kenaikan terjadi setelah investor mencerna data sektor tenaga kerja AS. Tingkat pengangguran turun menjadi 4,8 persen pada September 2021 dari posisi 5,2 persen pada bulan sebelumnya. Tingkat pengangguran ini tercatat sebagai yang terendah sejak Maret 2020. Departemen Tenaga Kerja AS juga merevisi data untuk Agustus, di mana terdapat 366 ribu pekerjaan yang diciptakan naik dari posisi sebelumnya sebesar 235 ribu. Namun, non- farm payroll pada September tercatat lebih rendah dari perkiraan pasar.

Gambar 3. US Fed Balance Sheet dan Government Bond Yields

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

Gambar 6. Harga hard commodities menguat secara mingguan

Gambar 7. Harga soft commodities bervariasi secara mingguan

Gambar 5. Harga minyak mentah dan batu bara ICE Newcastle menguat secara mingguan Pasar mengamati bahwa the Fed akan tetap mengurangi stimulusnya segera

karena ekspektasi inflasi telah naik. Selain itu, sentimen positif datang dari persetujuan Senat AS atas undang-undang yang mengizinkan kenaikan sementara atas batas utang pemerintah federal dan menghindari risiko default.

Pasar Uang. Indeks Dolar AS menguat 0,03 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 94,04 pada Jumat (1/10) menjadi 94,07 pada akhir perdagangan pekan lalu (8/10). Dolar AS cenderung flat setelah rilis laporan ketenagakerjaan AS yang mengecewakan karena pedagang meyakini bahwa hal ini tidak akan mempengaruhi timeline the Fed untuk mengurangi pembelian asetnya pada awal November. Departemen Tenaga Kerja AS melaporkan bahwa non-farm payroll pada bulan September hanya naik 194 ribu, jauh lebih rendah dibandingkan dengan perkiraan pasar sebesar 500 ribu. Sementara itu, Yuan melemah di tengah kekhawatiran meluasnya dampak negatif atas masalah utang perusahaan besar properti Evergrande.

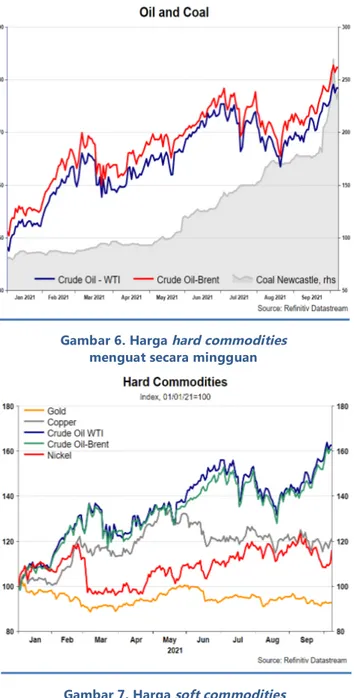

Pasar Komoditas. Harga minyak acuan global menguat sepanjang pekan lalu (8/10). Harga minyak Brent sepanjang pekan lalu naik 3,92 persen mencapai US$82,39 per barel, sementara harga minyak WTI naik 4,57 persen mencapai US$79,35 pada periode yang sama. Secara ytd, harga Brent telah meningkat sebesar 59,05 persen. Harga minyak naik di tengah meningkatnya permintaan atas kebutuhan energi di berbagai negara menjelang musim dingin.

Di saat tingginya permintaan energi, terjadi lonjakan harga gas yang memicu perpindahan sumber pembangkit listrik di Eropa menggunakan minyak dan batu bara. Kenaikan harga minyak juga didorong oleh informasi bahwa Pemerintah AS tidak berencana memakai cadangan minyaknya untuk mengendalikan harga serta OPEC+ yang tidak berencana meningkatkan produksinya.

Harga komoditas batu bara ICE Newcastle pada akhir pekan lalu (8/10) menguat 4,65 persen mencapai US$238,6 per ton. Komoditas batu bara mencapai harga tertingginya dan telah meningkat 196,4 persen ytd. Meski meningkat, harga batu bara mengalami fluktuasi yang tajam sepanjang dua pekan terakhir. Secara teknikal, harga batu bara dipengaruhi oleh sentimen taking profit setelah meningkat tajam pada dua pekan terakhir. Di sisi fundamental, krisis energi dunia mulai meluas setelah India melaporkan kekurangan sumber energi yang kritis pada pekan lalu. Reuters melaporkan pada Jumat lalu bahwa dari 135 pembangkit listrik tenaga batu bara di India, yang memasok sekitar 70 persen kebutuhan listrik, lebih dari setengahnya hanya memiliki stok bahan bakar kurang dari tiga hari. Sementara itu, Pemerintah Tiongkok telah memerintahkan perusahaan tambang batu bara domestik untuk meningkatkan produksi sebagai langkah mengatasi krisis listrik Tiongkok.

Sekitar 72 tambang di Inner Mongolia, selaku provinsi penghasil batu bara terbesar kedua Tiongkok, telah diminta untuk meningkatkan produksi sampai dengan 98,4 juta metrik ton (sekitar 30 persen dari produksi batu bara bulanan Tiongkok).

Harga CPO Malaysia Derivative Exchange sepanjang pekan lalu (8/10) naik 8,46 persen mencapai US$1233,27 per ton. Secara ytd, harga CPO telah meningkat 27,43 persen. Kenaikan harga CPO pekan lalu, salah satunya masih dipengaruhi oleh meningkatnya permintaan serta menguatnya harga minyak mentah dan komoditas lainnya. Impor CPO di India berpotensi meningkat paska Pemerintah setempat kembali memotong bea impor CPO-nya menjadi 8,6 persen yang berlaku 11 September lalu. Selain itu, hari besar Diwali di India juga berpotensi meningkatkan permintaan terhadap CPO.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

II. Pasar Domestik

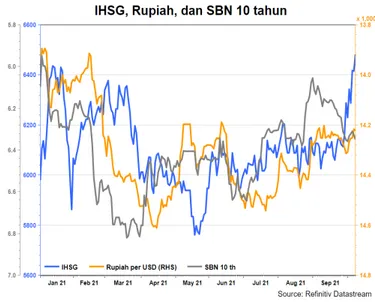

IHSG tercatat menguat 4,06 persen secara mingguan ke level 6.481,77 dan diperdagangkan di kisaran 6.234,80 – 6.497,66 pada pekan lalu.

Secara mtd, IHSG menguat 3,10 persen, dan secara ytd menguat 8,41 persen.

Investor non residen mencatatkan net buy pada perdagangan pekan lalu dengan total mencapai Rp12,39 triliun. Secara mtd investor non residen tercatat melakukan beli bersih sebesar Rp1,87 triliun dan secara ytd tercatat beli bersih sebesar Rp28,38 triliun. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp18,95 triliun ke level Rp18,02 triliun pada pekan lalu.

Dari pasar SBN, yield SUN seri benchmark pada Jumat pekan lalu (8/10) bergerak bervariasi antara -2 hingga +16 bps apabila dibandingkan pekan sebelumnya. Secara rinci, yield SUN tenor 5 dan 15 tahun tercatat turun, masing-masing sebesar 2 dan 1 bps. Sementara itu, yield SUN tenor 10 tahun tercatat naik 5 bps dan yield SUN tenor 20 tahun naik paling tinggi sebesar 16 bps dalam sepekan. Berdasarkan data setelmen BI tanggal 7 Oktober 2021, kepemilikan investor non residen turun sebesar Rp4,59 triliun dibandingkan posisi Jumat (1/10), dari posisi Rp960,59 triliun (21,54 persen) ke posisi Rp956,00 triliun (21,45 persen). Secara mtd, kepemilikan non residen tercatat turun Rp5,77 triliun dan secara ytd turun sebesar Rp17,90 triliun.

Nilai tukar Rupiah pada akhir pekan lalu (8/10) berada di level Rp14.223 per US$ atau menguat 0,59 persen dibandingkan Jumat (1/10). Secara ytd, Rupiah tercatat melemah sebesar 1,23 persen terhadap US$. Tekanan terhadap nilai tukar Rupiah menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non- deliverable forward 1 bulan yang bergerak turun dalam rentang Rp2 sampai Rp32 per US$ atau rata-rata lebih rendah dibanding spread Rp6 sampai Rp99 per US$ pada pekan sebelumnya. Rupiah diperdagangkan di kisaran Rp14.203 – 14.305 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.308 per US$

Rata-rata volume transaksi harian pasar valas pekan lalu (s.d 7 Okt’21) turun ke level US$5,18 miliar dari US$6,13 miliar pada pekan sebelumnya yang berakhir pada Jumat (1/10). Sementara untuk transaksi US Dollar, rata-rata volume transaksi harian pada pekan lalu mencapai US$1,25 miliar, sedikit lebih rendah dibandingkan rata-rata pekan sebelumnya sebesar US$1,26 miliar. Secara year to date, rata-rata volume transaksi harian di pasar valas pada tahun 2021 yaitu sebesar US$5,74 miliar, lebih tinggi dibandingkan dengan periode yang sama tahun 2020 yang sebesar US$4,65 miliar. Begitupun dengan rata-rata volume transaksi harian US Dollar yang juga meningkat dari US$0,79 miliar di tahun 2020 menjadi US$1,34 miliar di tahun 2021.

III. Perekonomian Internasional

Dari kawasan AS, nonfarm payroll bulan September 2021 berada pada level 194 ribu, atau level terendah dalam tahun ini. Selain itu, level tersebut juga berada jauh di bawah forecast para analis yang sebesar 500 ribu.

Penambahan pekerjaan baru terjadi paling banyak di sektor leisure and hospitality seiring dengan meredanya angka kasus Covid-19. Sektor lain seperti perdagangan ritel juga mengalami kenaikan pembukaan pekerjaan di bulan September 2021. Namun demikian, jumlah pekerjaan di sektor health care mengalami penurunan di bulan September 2021.

Gambar 8. Pasar Keuangan Indonesia sepekan:

Rupiah terapresiasi, IHSG menguat, dan yield SBN seri benchmark tenor 10th naik 5 bps

Gambar 9. Tekanan terhadap Rupiah menurun dibanding pekan sebelumnya

Gambar 10. Rata-rata volume transaksi harian pasar valas turun

Sumber: CEIC

10,000 11,000 12,000 13,000 14,000 15,000 16,000 17,000

0 2,000 4,000 6,000 8,000 10,000 12,000

Jan-20 Feb-20 Mar-20 Apr-20 May-20 Jun-20 Jul-20 Aug-20 Sep-20 Oct-20 Nov-20 Dec-20 Jan-21 Feb-21 Mar-21 Apr-21 May-21 Jun-21 Jul-21 Aug-21 Sep-21

Total Transaksi Valas (Juta USD) IDR-USD Spot (RHS)

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Dari kawasan Eropa, construction PMI Inggris di bulan September berada pada level 52,6, atau lebih rendah dibandingkan dengan bulan sebelumnya yang sebesar 55,2, dan di bawah konsensus pasar yang sebesar 54.

Selanjutnya, services PMI bulan September 2021 berada pada level 55,4, atau lebih tinggi dibandingkan dengan konsensus pasar yang sebesar 54,6.

Secara umum, indeks PMI di Inggris pada bulan September 2021 masih berada di zona ekspansi seiring dengan menguatnya aktivitas ekonomi di negara tersebut.

Dari kawasan Asia Pasifik, tingkat inflasi Thailand pada bulan September tercatat sebesar 1,68 persen yoy, atau berbalik dibandingkan dengan deflasi yang terjadi pada bulan sebelumnya yang tercatat sebesar 0,02 persen yoy. Level inflasi tersebut juga jauh lebih tinggi dibandingkan dengan perkiraan para analis yang sebesar 0,7 persen yoy. Kenaikan inflasi terjadi di sektor transportasi yaitu sebesar 10,08 persen, namun demikian harga bahan makanan mengalami penurunan sebesar 1,16 persen.

IV. Perekonomian Domestik

Survei Konsumen oleh Bank Indonesia pada September 2021 mengindikasikan adanya penguatan keyakinan konsumen terhadap kondisi ekonomi Indonesia. Penguatan tersebut dipengaruhi oleh membaiknya mobilitas masyarakat sejalan dengan pelonggaran kebijakan pembatasan mobilitas dan menurunnya angka infeksi Covid-19. Hal ini tercermin dari Indeks Keyakinan Konsumen (IKK) September 2021 yang tercatat sebesar 95,5, meningkat dari 77,3 pada bulan sebelumnya.

Penguatan ekspektasi konsumen didukung oleh kenaikan ekspektasi penghasilan, ekspektasi ketersediaan lapangan kerja, dan ekspektasi kegiatan usaha.

Selanjutnya, jumlah investor dan transaksi aset kripto pada semester I-2021 meningkat signifikan. Bank Indonesia (BI) mencatat jumlah investor mencapai sekitar 3,5 juta hingga 4,0 juta, sedangkan jumlah active trader dibandingkan total investor hampir mencapai 21,5 persen pada Maret 2021. Dilihat dari aspek stabilitas sistem keuangan, BI menilai dampak perdagangan aset kripto terhadap stabilitas sistem keuangan di Indonesia masih terbatas karena perdagangan aset kripto saat ini masih bersifat early stage, dengan jumlah transaksi aset kripto spot trading yang kecil jika dibandingkan dengan transaksi saham.

Terakhir, Badan Koordinasi Penanaman Modal (BKPM) mencatat realisasi investasi pada semester I-2021 mencapai Rp442,7 triliun atau 49,2 persen dari target sebesar Rp900 triliun. Selain itu, realisasi investasi selama Januari-Juni 2021 telah menciptakan 623.715 lapangan kerja. Pada tahun 2020, BKPM mencatat realisasi investasi sebesar Rp826,3 triliun atau 101,1 persen melebihi target yang sebesar Rp817,2 triliun, dan telah menghasilkan 1.156.361 pekerjaan. Realisasi investasi pada tahun 2020 tersebut berasal dari penanaman modal dalam negeri (PMDN). Meskipun Foreign Direct Investment Indonesia terkontraksi -2,4 persen pada 2020, namun, penurunannya tidak sedalam yang dialami oleh negara-negara lain.

Gambar 12. Nonfarm Payroll AS turun sebanyak 194 ribu pada September 2021

Gambar 14. Inflasi tahunan Thailand naik sebesar 1,68 persen pada September 2021

Gambar 13. PMI Jasa dan Konstruksi Inggris bergerak bervariasi pada September 2021

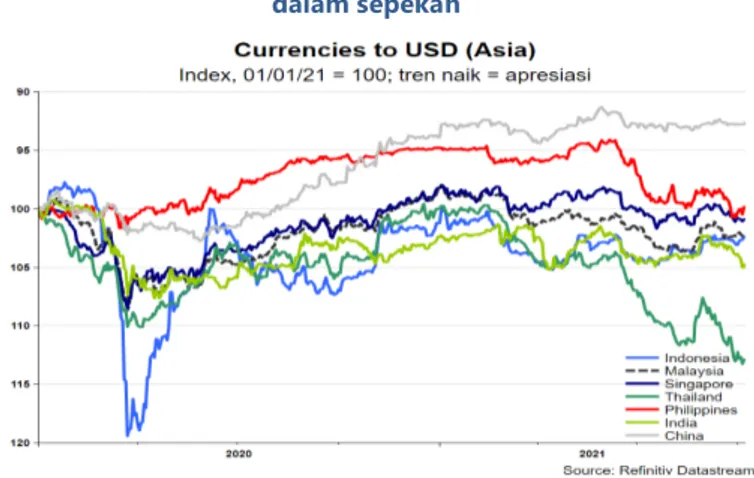

Gambar 11. Mata uang di Asia bervariasi dalam sepekan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

baik. Namun, timeline tapering off perlu terus dipantau guna menjaga stabilitas ekonomi, utamanya untuk mencegah sudden capital outflow dari pasar keuangan domestik.

Risiko kedua di pasar keuangan adalah krisis Evergrande, perusahaan real estate raksasa Tiongkok yang mengalami gagal bayar atas utangnya. Evergrande adalah salah satu pengembang real estate terbesar di Tiongkok yang merupakan bagian dari Global 500 atau bisnis terbesar di dunia. Perusahaan ini diperkirakan memiliki lebih dari 1.300 proyek di 280 kota di Tiongkok. Bukan hanya itu, perusahaan ini juga berinvestasi pada berbagai bisnis lain, seperti kendaraan listrik, olahraga, taman hiburan, dan makanan.

Namun, dalam beberapa tahun terakhir, utang Evergrande meningkat dengan total kewajiban mencapai lebih dari US$300 miliar atau setara dengan 2 persen Produk Domestik Bruto (PDB) Tiongkok. Lembaga pemeringkat Fitch dan Moody’s menilai bahwa ada kemungkinan terjadi default karena Evergrande kehabisan uang dan waktu untuk membayar utangnya. Kedua lembaga rating itu menurunkan peringkat kredit Evergrande dan memberikan prospek negatif.

Keruntuhan perusahaan raksasa Tiongkok tersebut memberikan dampak yang cukup serius bagi para pembeli properti dan pelanggan ritel. Tidak hanya itu, sektor real estate merupakan salah satu sektor utama yang menopang perekonomian Tiongkok, dengan sumbangan mencapai 30 persen PDB. Untuk menenangkan pasar, bank sentral Tiongkok (People’s Bank of China/PBoC) bahkan telah menyuntikan uang tunai jangka pendek ke pasar dengan jumlah lebih dari US$10 miliar.

Melihat hal tersebut, pertumbuhan ekonomi Tiongkok diperkirakan melambat pada paruh kedua tahun 2021. Hal ini dicerminkan dari Indeks PMI Manufaktur bulan September yang terkontraksi untuk pertama kalinya sejak bulan Februari 2020, yakni sebesar 49,6.

Perlambatan ekonomi Tiongkok juga dipicu oleh adanya krisis energi.

Beberapa wilayah di Tiongkok mengalami pemadaman akibat kelangkaan listrik dan batu bara. VOA mencatat, 20 dari 31 provinsi di Tiongkok melakukan penjatahan listrik sehingga berdampak pada produksi aluminium, baja, semen, dan pupuk. Krisis energi di Tiongkok diperkirakan akan memperlambat aktivitas produksi, dan pada akhirnya memberikan konsekuensi bagi pemulihan ekonomi global.

Risiko-risiko di atas tentu tidak dapat dihindari. Dampaknya juga bisa merambat ke negara-negara berkembang, termasuk Indonesia.

Fundamental ekonomi domestik yang kuat menjadi kunci untuk mencegah dampak negatif risiko-risiko global tersebut. Untuk itu, imunitas dan resiliensi ekonomi perlu ditingkatkan, utamanya dengan akselerasi program vaksinasi dan menjaga daya beli masyarakat.

Koordinasi antarotoritas juga perlu ditingkatkan. Hal ini telah dan akan terus dilakukan oleh Pemerintah dan otoritas sektor keuangan, terutama melalui Komite Stabilitas Sistem Keuangan (KSSK), untuk memantau perkembangan ekonomi global, mengantisipasi risiko yang mungkin terjadi, dan mempersiapkan respons kebijakan yang tepat.

(MM) Setelah setahun ditempa pandemi Covid-19, perekonomian global

terlihat mulai pulih pada pertengahan tahun 2021. Dua negara terbesar dunia, Amerika Serikat (AS) dan Tiongkok mencatatkan pertumbuhan ekonomi yang tinggi, masing-masing sebesar 12,2 persen (yoy) dan 7,9 persen (yoy). Selain itu, mayoritas negara yang tergabung dalam G-20, termasuk Euro Area, Inggris dan Jepang terpantau tumbuh positif. Begitu pula dengan negara berkembang yang mulai bangkit dari kontraksi ekonomi.

Namun, pemulihan ekonomi global masih dibayangi oleh beberapa risiko. Dari sektor kesehatan, penyebaran virus Covid-19 varian Delta dan akselerasi program vaksinasi global menjadi tantangan yang besar. Varian Delta yang memiliki tingkat penularan lebih besar ini memaksa banyak negara untuk melakukan lockdown atau pembatasan aktivitas masyarakat guna menekan penyebaran penyakit yang lebih luas. Beberapa negara bahkan menghadapi peningkatan kasus infeksi dan kematian yang lebih parah akibat varian baru ini. Di sisi lain, percepatan vaksinasi terus diupayakan, tetapi jumlah vaksin yang terbatas menjadi tantangan tersendiri, terutama bagi negara miskin dan berkembang.

Risiko juga datang dari sektor keuangan. Pertama, tapering off di AS akan segera dilakukan. Pekan lalu, Federal Reserve (the Fed) memberikan sinyal bahwa bank sentral AS tersebut akan mengurangi pembelian obligasi (tapering off) dalam waktu dekat dan selanjutnya akan menaikkan suku bunga acuan pada tahun 2022. The Fed melihat bahwa ekonomi AS sudah mulai pulih, antara lain tercermin dari pertumbuhan ekonomi yang mencapai dua digit pada kuartal II- 2021. Selain karena baseline pertumbuhan 2020 yang rendah, pertumbuhan ekonomi yang tinggi didorong oleh pemberian stimulus dari pemerintah, program percepatan vaksinasi masal, dan mulai dilonggarkannya aktivitas masyarakat.

Bank sentral AS juga melihat bahwa pemulihan ekonomi tercermin dari tingkat inflasi yang tinggi dan perbaikan sektor tenaga kerja.

Sampai dengan bulan Agustus 2021, inflasi tercatat sebesar 5,3 persen (yoy), atau lebih tinggi dari target the Fed sebesar 2 persen.

Selain itu, sektor tenaga kerja juga mulai pulih meskipun belum solid.

Pada bulan Agustus 2021, tingkat pengangguran AS turun menjadi 5,2 persen, yang merupakan level terendah sejak bulan Maret 2020, seiring dengan pembukaan kembali bisnis dan aktivitas masyarakat.

Namun, jumlah klaim baru untuk tunjangan pengangguran naik kembali menjadi 362.000 pada pekan yang berakhir 25 September 2021, setelah turun ke level terendah selama pandemi pada awal bulan September 2021.

Dengan mempertimbangkan kondisi ekonomi AS yang relatif membaik tersebut, the Fed berencana memperketat kebijakan moneternya dengan mengurangi pemberian stimulus mulai bulan November 2021. Berbeda dengan taper tantrum pada tahun 2013, kebijakan tapering off paska pandemi Covid-19 ini memang telah diantisipasi oleh investor. Komunikasi the Fed dengan pasar membantu investor memitigasi risiko di pasar keuangan dengan

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Subkhan, Risyaf Fahreza, Ilham Rahmansyah, Masyitha Mutiara, M. Fajar Nugraha, Indah Kurnia JE, Zerah A. Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.