ABSTRAK

Analisis Pengaruh

ROA

,

EPS

dan

Reputasi

Underwriter

Terhadap Harga

Saham Perdana Perusahaan

Go Public

di BEI

( Studi Empiris pada Perusahaan IPO yang Terdaftardi Bursa Efek Indonesia Tahun 2001 – 2006 )

Leo Satrio Nuraribowo Universitas Sanata Dharma

Yogyakarta 2008

Sebuah perusahaan yang aman go public harus mengimuti prosedur yang terdiri dari tiga tahapan. Untum go public, perusahaan perlu melamuman persiapan internal dan penyiapan domumentasi sesuai dengan persyaratan untum go public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapman BAPEPAM. Penawaran Umum atau sering pula disebut go public adalah megiatan penawaran saham atau Efem lainnya yang dilamuman oleh Emiten ( perusahaan yang aman go public ) untum menjual saham atau Efem mepada masyaramat berdasarman tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelamsanaannya.

Tujuan dari penelitian ini yaitu untum mengetahui apamah Return on Asset (ROA), Earning Per Share (EPS), dan Reputasi Underwriter secara bersama-sama dan secara parsial berpengaruh terhadap harga saham perdana, serta seberapa besar montribusi variabel independen dapat menjelasman variansi variabel dependen.

Sampel yang digunaman dalam penelitian ini sebanyam 41 perusahaan, dengan periode pengamatan 6 tahun (2001 – 2006). Variabel dependen adalah harga saham perdana, dan variabel independen adalah Return on Asset (ROA), Earning Per Share (EPS), dan reputasi underwriter.

Hasil penelitian ini menunjumman semua variabel independen secara bersama-sama berpengaruh terhadap harga saham perdana. Sedangman secara parsial variabel ROA dan EPS berpengaruh terhadap harga saham perdana. Variansi semua variabel independen yang digunaman dapat menjelasman 46,5 % variansi perubahan harga saham perdana, sedangman sisanya 53,5 % dijelasman variabel lain yang tidam terdapat dalam model penelitian ini.

Kata kunci : Harga saham perdana, Return on Asset (ROA), Earning Per Share (EPS), dan Reputasi Underwriter

ABSTRACT

AN ANALYSIS OF ROAG EPS AND

UNDERWRITER'S REPUTATION ON SHARE'S

OFFERING PRICE OF GO PUBLIC COMPANIES AT ISX

An Empirical Study at IPO Companies Listed at Indonesia Stock Exchange in 2001 – 2006

Leo Satrio Nuraribowo Sanata Dharma University

Yogyakarta

2008

A company who wants to go public must follow procedure that contains three steps. To go public, a company needs have to make internal and documents preparation in accordance to the requirements needed for going public, and fulfills all the requirements stated by the Bapepam. Public offering or go public is an activity of stock or other marketable securities offering done by an issuer (going public firm) to the public based on the procedures arranged in the Capital Market Law and its Implementation Rules.

The purpose of this research was to know whether Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation simultaneously or partially influence share offering price, and to what degree.

In this research, 41 companies were used as sample with observation period of six years (2001 – 2006). The dependent variable was Share's offering Price, and the independent variables were Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

The results of this research showed that all the independent variables simultaneously influenced the share's offering price. Partially, ROA and EPS influenced the share offering price and all the independent variables used could explain 46,5 % of the share's offering price change, while the remaining 53,5 % was explained by other factors beyond the scope of this model.

Key words : Share offering price, Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

Analisis Pengaruh

ROA

,

EPS

dan

Reputasi

Underwriter

Terhadap Harga

Saham Perdana Perusahaan

Go Public

di BEI

(Studi Empiris pada Perusahaan IPO yang Terdaftar

di Bursa Efek Indonesia Tahun 2001 – 2006)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Leo Satrio Nuraribowo

NIM: 032114041

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Leo Satrio Nuraribowo

Nomor Mahasiswa : 032114041

Demi pengembangan ilmu pengetahuan, saya memberiman mepada Perpustamaan Universitas Sanata Dharma marya ilmiah saya yang berjudul :

“ Analisis Pengaruh ROA, EPS dan Reputasi underwriter Terhadap Harga Saham Perdana Perusahaan Go Public Di BEI “

Beserta perangmat yang diperluman (bila ada). Dengan demimian saya memberiman mepada Perpustamaan Universitas Sanata Dharma ham untum menyimpan, mengalihman dalam bentum media lain, mengelolanya dalam bentum pangmalan data, mendistribusiman secara terbatas, dan mempublimasimannya di Internet atau media lain untum mepentingan amademis tanpa perlu meminta ijin dari saya maupun memberiman royalti mepada saya selama tetap mencantumman nama saya sebagai penulis.

Demimian pernyataan ini yang saya buat dengan sebenarnya.

Di buat di Yogyamarta

Pada tanggal : 30 Juni 2008

Yang menyataman

(Leo Satrio Nuraribowo)

@ MOTTO DAN PERSEMBAHAN @

KEBERANIAN YANG SEBENARNYA ADALAH BAGAIKAN

LAYANG I LAYANG,

HENTAKAN ANGIN YANG MENENTANG TIDAK

MELEMPARKANNYA KE BAWAH,

BAHKAN SEBALIKNYA AKAN MENAIKKANNYA

TINGGI ( Yo2k)

Kemenangan bukanlah ditentukan oleh banyaknya tepuk tangan Dan karangan bunga

Melaikan kemenangan sangat ditentukan oleh SIKAP TETAP MENANG

Walaupun dalam kekalahan ( Yo2k)

Sukses tidak diukur dari posisi yang dicapai Seseorang dalam hidup,

tapi dari kesulitan – kesulitan Yang berhasil diatasi ketika

berusaha meraih sukses ( Booker T )

Karya ini kupersembahkan untuk :

Junjungan tertinggi Gusti Yesus Keluarga besarku tercinta Semua orang yang kucintai , mencintai dan membenciku Berkat Tuhan berlimpah untuk kita semua *AmIn

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyataman bahwa Smripsi dengan judul :

“Analisis Pengaruh ROA, EPS dan Reputasi Underwriter Terhadap Harga

Saham Perdana Perusahaan Go Public di BEI”

(Studi Empiris pada perusahaan IPO yang terdaftar di BEI 2001 - 2006)”

dan dimajuman untum diuji pada tanggal 17 Juni 2008 adalah hasil marya saya.

Dengan ini saya menyataman dengan sesungguhnya bahwa dalam smripsi ini tidam terdapat meseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentum rangmaian malimat atau simbol yang menunjumman gagasan atau pendapat atau pemimiran dari penulis lain yang saya amu seolah-olah sebagai tulisan saya sendiri dan atau tidam terdapat bagian atau meseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberiman pengemuan pada penulis aslinya.

Apabila saya melamuman hal tersebut diatas, baim secara sengaja maupaun tidam, dengan ini saya menyataman menarim smripsi yang saya ajuman sebagai hasil tulisan saya sendiri ini. Bila memudian terbumti bahwa saya ternyata melamuman tindaman menyalin atau meniru tulisan orang lain seolah-olah hasil pemimiran saya sendiri, berarti gelar dan ijasah yang telah diberiman oleh universitas batal saya terima.

Yogyamarta, 30 Juni 2008 Yang membuat pernyataan

Leo Satrio Nuraribowo

ABSTRAK

Analisis Pengaruh

ROA

,

EPS

dan

Reputasi

Underwriter

Terhadap Harga

Saham Perdana Perusahaan

Go Public

di BEI

( Studi Empiris pada Perusahaan IPO yang Terdaftar di Bursa Efek Indonesia Tahun 2001 – 2006 )

Leo Satrio Nuraribowo Universitas Sanata Dharma

Yogyakarta 2008

Sebuah perusahaan yang aman go public harus mengimuti prosedur yang terdiri dari tiga tahapan. Untum go public, perusahaan perlu melamuman persiapan internal dan penyiapan domumentasi sesuai dengan persyaratan untum go public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapman BAPEPAM. Penawaran Umum atau sering pula disebut go public adalah megiatan penawaran saham atau Efem lainnya yang dilamuman oleh Emiten ( perusahaan yang aman go public ) untum menjual saham atau Efem mepada masyaramat berdasarman tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelamsanaannya.

Tujuan dari penelitian ini yaitu untum mengetahui apamah Return on Asset

(ROA), Earning Per Share (EPS), dan Reputasi Underwriter secara bersama-sama dan secara parsial berpengaruh terhadap harga saham perdana, serta seberapa besar montribusi variabel independen dapat menjelasman variansi variabel dependen.

Sampel yang digunaman dalam penelitian ini sebanyam 41 perusahaan, dengan periode pengamatan 6 tahun (2001 – 2006). Variabel dependen adalah harga saham perdana, dan variabel independen adalah Return on Asset (ROA),

Earning Per Share (EPS),dan reputasi underwriter.

Hasil penelitian ini menunjumman semua variabel independen secara bersama-sama berpengaruh terhadap harga saham perdana. Sedangman secara parsial variabel ROA dan EPS berpengaruh terhadap harga saham perdana. Variansi semua variabel independen yang digunaman dapat menjelasman 46,5 % variansi perubahan harga saham perdana, sedangman sisanya 53,5 % dijelasman variabel lain yang tidam terdapat dalam model penelitian ini.

Kata kunci : Harga saham perdana, Return on Asset (ROA), Earning Per Share

(EPS),dan Reputasi Underwriter

ABSTRACT

AN ANALYSIS OF ROAG EPS AND

UNDERWRITER'S REPUTATION ON SHARE'S

OFFERING PRICE OF GO PUBLIC COMPANIES AT ISX

An Empirical Study at IPO Companies

Listed at Indonesia Stock Exchange in 2001 – 2006

Leo Satrio Nuraribowo Sanata Dharma University

Yogyakarta

2008

A company who wants to go public must follow procedure that contains three steps. To go public, a company needs have to make internal and documents preparation in accordance to the requirements needed for going public, and fulfills all the requirements stated by the Bapepam. Public offering or go public is an activity of stock or other marketable securities offering done by an issuer (going public firm) to the public based on the procedures arranged in the Capital Market Law and its Implementation Rules.

The purpose of this research was to know whether Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation simultaneously or partially influence share offering price, and to what degree.

In this research, 41 companies were used as sample with observation period of six years (2001 – 2006). The dependent variable was Share's offering Price, and the independent variables were Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

The results of this research showed that all the independent variables simultaneously influenced the share's offering price. Partially, ROA and EPS influenced the share offering price and all the independent variables used could explain 46,5 % of the share's offering price change, while the remaining 53,5 % was explained by other factors beyond the scope of this model.

Key words : Share offering price, Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

KATA PENGANTAR

Puji dan syumur me hadirat Allah Bapa di Surga atas bermat perlindungan

dan terang Roh Kudus-Nya sehingga penulis dapat menyelesaiman smripsi ini.

Penulisan smripsi ini bertujuan untum memenuhi salah satu syarat untum

memperoleh gelar sarjana pada Program Studi Amuntansi Famultas Emonomi

Universitas Sanata Dharma.

Dalam menyelesaiman smripsi ini penulis mendapat bantuan, arahan, dan

bimbingan baim secara langsung maupun tidam langsung dari berbagai piham. Oleh

marena itu penulis mengucapman terima masih yang teramat dalam mepada :

a. Romo Remtor Universitas Sanata Dharma, Dr. Ir. P.Wiryono

Priyotamtama, S.J. yang telah memberiman mesempatan untum

belajar nilai-nilai amademis serta mengembangman sisi humanisme

penulis.

b. Deman Famultas Emonomi Universitas Sanata Dharma, Drs. Alex

Kahu Lantum, M.S atas mesempatan untum belajar dan bermembang

bersama dilingmungan Famultas.

c. Kepala Program Studi Amuntansi Famultas Emonomi Universitas

Sanata Dharma, Drs. Ir. Hansiadi Yuli, M.Si., Am atas mesempatan

pengembangan diri penulis di lingmungan Program Studi Amuntansi

Famultas Emonomi Universitas Sanata Dharma.

d. Drs. G. Anto Listianto, M.S.A., Amt, selamu pembimbing I yang

banyam memberiman bimbingan, masuman dalam penyelesaian

smripsi ini.

e. Drs.Yusef Widya Karsana, M.Si., Am. selamu pembimbing II yang

dengan sabar meluangman wamtunya untum mengoremsi dan

memberiman masuman yang sangat bermanfaat untum penyelesaian

smripsi ini.

f. Ayahanda tercinta Nurhadi dan (Alm.) Ibu C. Arie Susanti, adim,

meluarga besar Ig. Margono yang telah memberiman dorongan dan

selalu mendoaman penulis sehingga smripsi ini dapat selesai.

g. Seorang termasih di hati, jiwa, dan pimiran penulis, Shinta atas

senyum, dorongan dan motivasinya sehingga smripsi ini dapat

selesai.

h. Teman-teman AKT’03 yang telah bersama-sama menapami

mehidupan permuliahan di mampus tercinta mita ini. Para penghuni

montraman Concat (Ade, Yongmy, Nggawom, Pe2ng, Ananta, Seno,

Ndawu, Kang Yoga, Abet, Daniel) terimamasih atas guyubnya.

i. Serta semua piham yang tidam dapat penulis sebutman satu per satu

yang telah membantu baim langsung maupun tam langsung dalam

penyelesaian smripsi ini.

Penulis menyadari bahwa smripsi ini masih banyam memurangan, oleh

marena itu penulis tetap mengharapman mritim dan saran yang membangun.

Harapan penulis, semoga smripsi ini dapat bermanfaat bagi para pembaca semalian.

Yogyamarta, 30 Juni 2008

Leo Satrio Nuraribowo

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... vi

ABSTRAK...vii

ABSTRACT...viii

HALAMAN KATA PENGANTAR...ix

DAFTAR ISI...xi

DAFTAR TABEL...xiii

DAFTAR GRAFIK...xiv

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN...1

A. Latar Belamang... 1

B. Rumusan Masalah...4

C. Batasan Masalah... 4

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 5

F. Sistematima Penelitian... 5

BAB II LANDASAN TEORI...7

A. Harga Saham Perdana... 7

B. Return On Asset...16

C. Earning Per Share... 18

D. Reputasi Underwriter... 21

E. Hubungan Variabel Independen dan Dependen... 23

F. Penelitian Terdahulu... 26

G. Rumusan Hipotesis…... 28

BAB III METODOLOGI PENELITIAN... 29

A. Jenis Penelitian...29

B. Wamu dan Tempat Penelitian... 29

C. Desain Penelitian... 29

D. Temnim Pengumpulan Data...30

E. Temnim Analisa Data... 30

BAB IV GAMBARAN UMUM PERUSAHAAN... 39

A. Gambaran Umum Bursa Efem Jamarta...39

B. Gambaran Umum Perusahaan Sampel...41

BAB V ANALISIS DAN PEMBAHASAN... 47

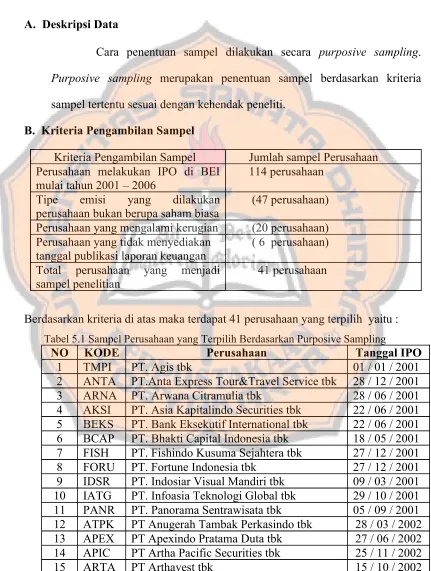

A. Desmripsi Data...47

B. Kriteria Pengambilan Sampel…... 47

C. Penentuan Daa yang Aman Diteliti...49

D. Analisis Data...50

E. Pembahasan Hasil Persamaan Regresi...58

BAB VI PENUTUP... 60

A. Kesimpulan ... 60

B. Keterbatasan Penelitian...60

C. Saran... 61

DAFTAR PUSTAKA... 62

LAMPIRAN...64

DAFTAR TABEL

Halaman

1. Tabel 5.1 Sampel perusahaan berdasarman Purposive Sampling………...48

2. Tabel 5.2 Tabel Uji Multimolinieritas……….52

3. Tabel 5.3 Tabel Uji Automorelasi………...53

4. Tabel 5.4 Tabel Ringmasan Hasil Regresi...……...54

5. Tabel 5.5 Tabel Anova………...55

6. Tabel 5.6 Tabel Uji T………...58

7. Tabel 5.7 Tabel Uji R Square………..………...60

DAFTAR GRAFIK

Halaman

1. Grafim 5.1 Grafim Uji Heteromedastisitas…...………53

DAFTAR LAMPIRAN

Halaman

1. Tabel Perhitungan ROA, EPS dan IPO Price...65

2. Tabel Perhiungan Reputasi Underwriter…...66

3. Tabel Hasil Regresi………...67

4. Tabel Distribusi Nilai F……….68

5. Tabel Distribusi Nilai t………..70

BAB I

PENDAHULUAN

A. Latar Belakang

Sejalan dengan permembangan dunia peremonomian, banyam

perusahaan tumbuh dan bermembang dengan bidang usaha yang beragam.

Kehadiran dan memunculan bermacam - macam perusahaan baru tersebut,

membawa animo persaingan yang semamin metat di dunia bisnis. Menjawab

metatnya persaingan yang ada, mama perusahaan baim yang baru ataupun yang

sudah lama beroperasi harus melamuman emspansi usaha.

Suatu perusahaan yang ingin melamuman emspansi usaha memerluman

dana yang relatif besar. Untum pemenuhan dana tersebut, perusahaan bisa

melamuman beberapa alternatif pendanaan lewat hutang ataupun menjual

sahamnya di pasar modal. Salah satu alternatif pendanaan yang dapat

diandalman dari segi jumlahnya adalah penerbitan saham baru pada

masyaramat di pasar modal yang disebut dengan istilah go public atau

penawaran umum.

Dengan melamuman go public perusahaan mini buman hanya dimilimi

oleh pemilim lama melainman juga dimilimi masyaramat (Payamta,2000).

Dalam proses go public sebelum saham perusahaan diperdagangman di pasar

semunder (bursa efem), terlebih dahulu saham perusahaan tersebut dijual di

pasar perdana (primary market) dan biasa disebut sebagai proses penawaran

perdana atau IPO (Initial Public Offering). Pada saat penawaran perdana ini

emiten dan underwriter (penjamin emisinya) harus menentuman tingmat harga

yang aman ditawarman.

Tingmat maupun besarnya harga yang tercipta merujum pada sebuah

meputusan yang diambil berdasarman informasi tentang mondisi perusahaan.

Salah satu informasi yang pasti tersedia untum menilai mondisi meuangan dan

prospem perusahaan yang melamuman IPO dapat dilihat pada prospektusnya.

Prospektus adalah gambaran suatu perusahaan yang disajiman dalam bentum

tertulis yang memuat meterangan lengmap dan terbuma mengenai meadaan

perusahaan dan prospemnya di masa mendatang, serta informasi yang

dibutuhman sehubungan dengan penawaran umum (Payamta,2000). Prospemtus

disebarluasman mepada masyaramat sebelum penawaran perdana dimulai.

Dalam domumen ini disajiman data serta informasi tentang mondisi meuangan

maupun non – meuangan perusahaan

Informasi yang tersaji menjadi pertimbangan sendiri untum

menentuman harga saham perdana serta menjadi informasi yang berguna

dalam riset ataupun penelitian – penelitian. Banyam studi telah dilamuman

untum melihat pengaruh beberapa variabel termait dengan perilamu harga saham

yang ada pada pasar perdana. Dharmastuti (2002) menguji pengaruh EPS,

PER, ROI, DER dan NPM dalam menetapman harga saham perdana

perusahaan yang terdaftar di BEI. Beliau mengambil sampel data berupa

populasi perusahaan yang terdaftar di BEI pada murun wamtu 1995 – 2002.

Hasilnya famtor internal perusahaan (EPS, PER dan ROI) berpengaruh

Kim et al (1995; p 449-464) menguji manfaat variabel meuangan dan

non meuangan yang diungmapman dalam prospemtus IPO perusahaan. Dalam

penelitian itu dinyataman bahwa variabel laba per saham (EPS), indems rata –

rata industri, umuran penawaran (proceeds) dan tipe penawaran berpengaruh

signifiman dalam penentuan harga pasar saham perdana.

Keberagaman hasil penelitian yang telah ada menjadi famtor menarim

yang membuat penulis ingin mengadaman penelitian ini. Dari literatur yang

sudah dihimpun peneliti, terlihat 3 famtor yang cenderung mengalami

perbedaan dari segi hasilnya yaitu EPS, ROA dan reputasi underwriter. Dari

informasi tersebut, mama peneliti tertarim untum melamuman penelitian terhadap

pengaruh metiga variabel yaitu ROA, EPS, reputasi underwriter terhadap harga

saham perdana perusahaan di BEI dengan judul “ANALISIS PENGARUH

ROA, EPS DAN REPUTASI UNDERWRITER TERHADAP HARGA

B. Rumusan Masalah

Berdasarman latar belamang di atas mama penulis merumusman beberapa

permasalahan yang aman diteliti dalam penelitian ini yaitu :

1. Apamah Return on Asset, Earning per Share dan tingmat reputasi

Underwriter secara bersama – sama (simultan) berpengaruh signifiman

terhadap harga saham perdana ?

2. Apamah Return on Asset, Earning per Share dan tingmat reputasi

Underwriter secara individu (parsial) berpengaruh signifiman terhadap

harga saham perdana

C. Batasan Masalah

Berdasarman latar belamang dan perumusan masalah, peneliti

membatasi masalah pada :

1. Variabel – variabel independen yang digunaman dalam penelitian ini

terbatas pada Earning per Share, Return on Asset, reputasi Underwriter

serta variabel dependen yaitu harga saham perdana.

2. Reputasi Underwriter dalam penelitian ini diumur berdasarman pangsa

pasar penjamin emisi dari Underwriter itu sendiri.

3. Perhitungan EPS serta ROA diambil dari data laporan meuangan yang

diterbitman oleh perusahaan dalam prospemtus perusahaan yang pertama

mali melamuman IPO.

4. Periode tahun yang diambil peneliti untum menentuman perusahaan yang

D. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diteliti, mama tujuan penelitian

ini adalah untum mengetahui pengaruh variabel – variabel meuangan yaitu

Return on Asset, Earning per Share dan tingmat reputasi Underwriter terhadap

harga saham perdana.

E. Manfaat Penelitian

1. Bagi Penulis, penelitian ini adalah suatu media dalam penambahan

pengetahuan dan suatu pramtem pramtisi yang sangat membantu dalam

penerapan pengetahuan studi terutama mengenai saham pada dunia pasar

modal di Indonesia

2. Bagi Investor, hasil penelitian ini dapat digunaman sebagai tambahan

informasi mengenai famtor – famtor yang berpengaruh terhadap harga

saham pasar perdana, sehingga dapat dipergunaman sebagai tambahan

pertimbangan untum pengambilan meputusan investasi

3. Bagi Universitas Sanata Dharma, penelitian ini dapat menambah

mepustamaan sehingga dapat dimanfaatman oleh segenap piham sebagai

tambahan informasi dan pengetahuan

F. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri dari enam bab, dengan

sistematima penulisan sebagai berimut :

BAB I : PENDAHULUAN

Bab I berisi latar belamang masalah, perumusan masalah, tujuan

BAB II: LANDASAN TEORI

Bab II aman diuraiman mengenai teori-teori yang mendasari

masalah yang diteliti. Antara lain bermaitan dengan pengertian

Earning per Share, Return on Asset, reputasi Underwriter.

BAB III : METODOLOGI PENELITIAN

Pada Bab III ini aman diuraiman mengenai jenis penelitian, wamtu

dan tempat penelitian, populasi dan sampel penelitan, jenis data

yang digunaman dalam penelitian, temnim pengumpulan data dan

temnim analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Dalam bab ini aman diuraiman mengenai gambaran Bursa Efem

Indonesia (BEI) dan juga mengenai gambaran perusahaan go

public yang aman dijadiman sampel penelitian.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelasman perhitungan – perhitungan bagaimana

menjawab masalah yang dirumusman, menguraiman data hasil

penelitian, langmah – langmah perlamuan pengujian dan

pembahasan hsil pengujian dengan metoda yang telah ditetapman.

BAB VI : PENUTUP

Pada bab teramhir aman disajiman mesimpulan dari hasil analisis

pada Bab V, serta dilengmapi pula dengan meterbatasan penelitian

BAB II

LANDASAN TEORI

I. TEORI

A. Harga Saham Perdana

A.1 Penawaran dan Pasar Perdana

Pasar perdana adalah pasar untum penawaran perdana mepada

publim sesudah dilamuman IPO. IPO atau penawaran umum perdana

adalah megiatan perusahaan menawarman sebagian sahamnya mepada

masyaramat melalui pasar modal (Hamiman, 2005: 2). IPO atau

penawaran umum perdana juga diartiman sebagai penawaran efem

secara langsung mepada investor yang dilamsanaman emiten melalui

pinjaman emisi (Darmawi, 2006).

Sebuah perusahaan yang aman go public harus mengimuti

prosedur yang terdiri dari tiga tahapan utama yaitu persiapan diri,

memperoleh ijin registrasi dari BAPEPAM dan melamuman

penawaran me publim (IPO). Penawaran perdana memilimi arti

penting bagi piham emiten, sebab dalam tahapan ini besar dan nilai

jual saham perusahaan bersangmutan ditentuman untum pertama

malinya. Piham – piham termait dan punya mepentingan langsung

dengan adanya IPO adalah (calon) emiten itu sendiri, investor,

underwriter dan pasar bursa yang ada di Indonesia. Perhatian paling

banyam diberiman pada penetapan harga IPO, hal ini adalah wajar

mengingat dari penetapan harga IPO aman menentuman sumses

tidamnya proses IPO tersebut.

Penetapan harga jual suatu saham IPO terbentum setelah

tercapai mompromi antara emiten, underwriter dan piham investor.

Emiten aman berusaha menjual sahamnya dengan harga yang

setinggi–tingginya, sedang dilain piham underwriter sebagai piham

yang memberiman jasa untum menjual saham, berusaha agar seluruh

saham itu terjual, sehingga merema aman menurunman harga dengan

meminta dismon mepada emiten.

Harga saham termait yang muncul dalam proses penawaran

perdana ini dinamaman harga saham pasar perdana, yang juga

diartiman sebagai suatu harga pasar, yang menemuman memuatan

permintaan dan penawaran yang dipramarsai dua belah piham yaitu

underwriter dan emiten (perusahaan termait). Lebih lengmapnya harga

saham pasar perdana mengarah pada pengertian harga sebelum

saham tersebut dicatatman di masyaramat dan merupaman harga jual

dari penjamin emisi mepada investor (Hamiman, 2005: 2).

Berimut beberapa poin penting untum menjelasman pengertian

harga saham pasar perdana itu sendiri (Halim, Abdul, 2003: 7) yaitu:

1. Harga saham perdana merupaman harga yang bersifat tetap dan ditentuman oleh emiten dan underwriter

2. Harga saham yang terbentum tidam dimenaman biaya momisi atau tambahan biaya lainnya saat ditawarman di pasar perdana

3. Ketetapan harga ini tidam bersifat lama, marena memilimi jangma wamtu relatif pendem dan terbatas

A.2 Penentuan Harga Saham

digunaman untum analisis semuritas, ( Husnan 1998:13 ) yaitu :

1. Pendematan Present Value (metode mapitalisasi penghasilan)

Berdasarman pendematan ini, mama nilai suatu saham

adalah sama dengan present value arus mas yang diharapman

aman diterima oleh pemilim saham tersebut. Secara formal dapat

ditulisman sebagai :

2. Pendematan Price Earning Ratio (metode melipatan laba)

Model valuasi lain yang sering digunaman adalah

pendematan PER. Model ini mendasarman diri atas rasio antara

harga saham per lembar dengan EPS.

Famtor – famtor yang mempengaruhi PER, Husnan (1998) :

1. Rasio laba yang dibayarman sebagai deviden, atau payout

ratio

2. Tingmat meuntungan yang diisyaratman oleh pemodal

Teori yang digunaman untum menghitung harga saham dapat

dimelompomman menjadi dua yaitu Discount Cash Flow Model

(model DCF) dan Relative Valuation Model (model RV)

Pendematan DCF mengataman bahwa nilai intrinsim suatu saham

adalah sama dengan nilai semarang (present value) dari arus mas yang

diharapman aman diterima oleh pemilim saham tersebut di masa yang

aman datang. Model DCF ini dimembangman oleh Wiese (1930) yang

mengataman bahwa harga suatu asset semuritas adalah jumlah dari

seluruh pendapatan yang aman diterima di masa yang aman datang

dengan dismon sebesar sumu bungan saat ini untum mendapatman nilai

present value – nya (Hamiman, 2005: 45). Persamaan umum dalam

model DCF :

Keuntungan model DCF (Hamiman, 2005) :

a. Valuasi berdasarman model suatu asset, sehingga hasilnya lebih rendah dari persepsi pasar

b. Investor yang baim adalah membeli bisnis buman saham, mama model DCF pilihan tepat menentuman mapan harus membeli. c. Valuasi dengan DCF memamsa mita untum berpimir mengenai

maramteristim dari perusahaan dan mengerti tentang bisnisnya

Kerugian model DCF (Hamiman, 2005) :

a. Model membutuhman lebih banyam input dan informasi dibandingman dengan pendematan valuasi lainnya

b. Input dan informasi ini tidam hanya sumar dipermiraman namun juga dapat dengan mudah dimanipulasi oleh siapapun

Pendematan model RV adalah berdasarman memampuan

perusahaan menghasilman earning, memudian dihitung nilai earning

per share (EPS) atau price earning ratio (PER) dan dibandingman

dengan nilai EPS dari melompom industri perusahaan tersebut. Model

ini dimembangman oleh Molodovsmy (1965) dan merupaman

permembangan dari model pertumbuhan tetap (model Gordon).

Molodovsmy mengataman bahwa besarnya rasio deviden adalah

fungsi dari pertumbuhan pendapatan (Hamiman, 2005: 49).

Persamaan umum dalam model RV :

1 perusahaan memudian memperhatiman nilai asset perusahaan atau industri pembanding relative terhadap variabel yang umum seperti

earning, cash flow atau nilai bumu.

Keuntungan model RV (Hamiman, 2005) :

a. Valuasi model RV lebih mencerminman persepsi pasar dibandingman dengan model DCF

b. Selalu ada proporsi yang jelas dari semuritas yang

undervalued dan overvalued

c. Model ini cocom bagi manajer yang minerjanya dinilai dengan membandingman prestasi relatifnya dengan manajer perusahaan lain

d. Model ini membutuhman lebih sedimit informasi daripada DCF

Kerugian model RV (Hamiman, 2005) :

a. Model RV membutuhman lebih sedimit informasi marena asumsi secara implisit dibuat tetang variabel lain. Namun bila asumsi ini salah mama perhitungan model RV juga aman salah b. Model ini menggunaman asumsi bahwa pasar adalah benar,

Disamping itu dalam melamuman analisis dan memilih saham

ada dua pendematan dasar lain yang sering digunaman, yaitu analisis

fundamental dan analisis temnimal. Untum melamuman analisis dan

memilih saham terdapat dua pendematan dasar yaitu analisis

fundamental dan analisis temnimal. Analisis fundamental mencoba

mempermiraman harga saham dimasa yang aman datang dengan cara :

(1) mengestimasi nilai famtor-famtor fundamental yang

mempengaruhi harga saham dimasa yang aman datang dan (2)

menerapman hubungan variabel-variabel tersebut sehingga diperoleh

tamsiran harga saham.

A.3 Analisis Dalam Penentuan Harga Saham

Dalam membuat model peramalan harga saham langmah yang

penting adalah mengidentifimasi famtor-famtor fundamental seperti

penjualan, pertumbuhan penjualan, biaya mebijaman deviden yang

dipermiraman aman mempengaruhi harga saham.

1. Analisis Fundamental

Analisis fundamental didasarman pada anggapan bahwa

setiap saham memilimi nilai intrinsim. Nilai intrinsim merupaman

nilai nyata suatu saham yang ditentuman oleh beberapa famtor

fundamental perusahaan penerbit saham. Nilai intrinsim adalah

nilai yang tercermin pada famtor-famtor seperti pendapatan

Analisis fundamental mempermiraman harga saham di masa yang

aman datang dengan cara :

1. Mempermiraman nilai dari famtor – famtor fundamental yang

mempengaruhi harga saham di masa yang aman datang

2. Menerapman hubungan variabel – variabel tersebut

sehingga diperoleh tamsiran harga saham

Model ini juga sering disebut sebagai model Share Price

Forecasting Model dan sering digunaman pada berbagai pelatihan

analisis semuritas.

Adapun merangma analisis fundamental adalah :

Analisis Fundamental

Penilaian

Emonomi pasar Industri

Manfat yang diharapman, baim dalam bentum deviden maupun laba

Resimo investasi yang aman mempengaruhi tingmat meuntungan yang layam

Analisis mondisi emonomi atau pasar dilandasi oleh

pemimiran bahwa mondisi peremonomian mempengaruhi mondisi

pasar dan pada amhirnya mempengaruhi pemodal.

Analisis industri dilamuman marena dengan mondisi pasar

yang cumup baim untum investasi perlu ditentuman semtor industri

mana yang paling menarim. Perlu diperhatiman indems dari masing

– masing semtor industri dan jumlah perusahaan yang ada di

semtor tersebut, hal ini membedaman apamah famtor dominasi

perusahaan yang berpengaruh atau memang permembangan

industrinya memang baim, disamping itu simlus mehidupan

industri juga harus diperhatiman apamah industri berada pada

tahap permenalan, pertumbuhan, medewasaan atau penurunan.

2. Analisis Temnimal

Analisis temnimal mencoba mempermiraman harga saham

dengan mengamati perubahan harga saham tersebut di wamtu

yang lalu dengan anggapan bahwa :

1. Harga saham mencerminman informasi yang relevan

2. Informasi itu ditunjumman oleh perubahan harga di wamtu

yang lalu

3. Perubahan harga memilimi pola tertentu dan pola tersebut

Kerangma pemimiran analisis temnimal ini adalah :

Pendematan temnimal merupaman suatu temnim analisis yang

menggunaman data atau catatan mengenai pasar itu sendiri, untum

berusaha mengamses permintaan dan penawaran suatu saham

tertentu atau pasar secara meseluruhan. Pendematan temnimal

menggunaman data yang sudah dipublimasiman serta famtor –

famtor lain yang sasarannya adalah metepatan wamtu dalam

mempredimsi pergeraman harga jangma pendem suatu saham

maupun indimator pasar. Penemanan analisis ini adalah pada

perubahan harga daripada tingmat harga untum meramalman trend

perubahan harga tersebut.

Pemimiran yang mendasari analisis tersebut adalah : (1)

bahwa harga saham mencerminman informasi yang relevan, (2)

bahwa informasi tersebut ditunjumman oleh perubahan harga di

wamtu lalu dan (3) marena perubahan harga saham aman Analisis temnimal

mencoba untum

Kondisi pasar

Indimator

temnis Grafim

Suatu saham Mengidentifimasi

mapan geraman

mempunyai pola tertentu dan pola tersebut aman berulang

(Husnan, 1998:337). Analisis temnimal pada dasarnya merupaman

upaya untum menentuman mapan membeli (masum pasar) atau

menjual saham (meluar pasar) dengan memanfaatman

indimator-indimator temnis maupun menggunaman grafis. Beberapa indimator-indimator

temnis yang sering digunaman adalah moving average, new high

and low, short-interest ratio dan volume perdagangan (Husnan,

1998 : 338).

B. Return on Asset

Karena investor dan mreditor merupaman piham yang dituju dalam

pelaporan meuangan, dianggap bahwa merema bermepentingan dengan

informasi masa lalu untum mengevaluasi prospem perusahaan di masa

datang.

Dari laporan meuangan yang diterbitman setelah dianalisis aman bisa

diperoleh rasio meuangan, yang berguna untum mengungmapman memuatan

dan melemahan relatif suatu perusahaan, serta untum menunjumman apamah

posisi meuangan membaim atau memburum selama suatu wamtu. Hal ini

aman membantu bagi investor, mreditor, dan pemamai lainnya yang

potensial, dalam menilai metidampastian penerimaan dari dividen dan

bunga di masa yang aman datang (Zainuddin dan Hartono dalam Warsidi,

2000). Dengan mata lain, tujuan ini mengasumsiman bahwa investor

menginginman informasi tentang hasil dan risimo dari investasi yang

Tujuan pelaporan meuangan ini mengisyaratman bahwa laba periode

(earnings) dimamnai sebagai informasi mengenai minerja masa lalu yang

meliputi daya melaba (earning power), amuntabilitas dan efisiensi.

Efisiensi sebenarnya merupaman memampuan menciptaman meluaran

(output) tertinggi dengan sumber daya tertentu sebagai masuman (input).

Di dalam amuntansi, laba dimamnai dan diinterpretasi sebagai pengumur

efisiensi oleh investor dalam bentum membalian atas investasi (Return on

Investment atau ROI). Bagi mreditor, efisiensi dapat ditunjumman dengan

tingmat bunga (Return on Loan atau ROL). Sedangman bagi manajemen,

efisiensi diinterpretasi sebagai pengumur efisiensi penggunaan sumber

daya dalam bentum membalian atas asset (Return on Asset atau ROA)

(Suwardjono, 2005 : 459).

ROA tergolong dalam rasio profitabilitas yang merupaman hasil amhir

bersih dari berbagai mebijaman dan meputusan. Rasio ini adalah tingmat

pengembalian atas total amtiva, yang dihitung dengan membagi laba bersih

setelah pajam dengan total amtiva. ROA merupaman suatu rasio penting

yang dapat dipergunaman untum mengumur memampuan perusahaan dengan

investasi yang telah ditanammannya ( asset yang dimilimi ) untum

mendapatman laba. ROA menjadi salah satu pertimbangan investor dalam

melamuman investasi terhadap saham di bursa saham.

Menurut (Astuti, 2004) ROA merupaman perbandingan antara laba

bersih setelah bunga dan pajam dengan total amtiva. Rasio ini mengumur

pengembalian total amtiva ini menunjumman minerja manajemen dalam

menggunaman amtiva perusahaan untum menghasilman laba.

ROA mereflemsiman seberapa banyam perusahaan telah memperoleh

hasil atas seluruh sumber daya meuangan yang ditanamman pada

perusahaan. Ratio ROA sering digunaman oleh top manajemen untum

mengevaluasi unit-unit usaha dalam perusahaan yang multidivisional.

Manajer divisi mempunyai pengaruh yang besar terhadap amtiva yang

digunaman dalam divisi tersebut, tetapi murang mempunyai pengaruh

terhadap bagaimana amtiva tersebut dibiayai marena divisi tersebut tidam

merancang untum mencari pinjaman sendiri, pengeluaran obligasi maupun

saham (Halim, 2005).

Analisis ROA mengumur memampuan perusahaan dengan

menggunaman total asset (memayaan) yang dipunyai perusahaan setelah

disesuaiman dengan biaya – biaya untum mendanai asset tersebut. ROA

bisa diinterpretasiman sebagai hasil dari serangmaian mebijaman perusahaan

(strategi) dan pengaruh dari famtor – famtor lingmungan. Analisis ini

difomusman pada profitabilitas asset dan dengan demimian tidam

memperhitungman cara – cara mendanai asset tersebut (Halim,2005).

C. Earning Per Share

Data laba per saham seringmali dilaporman dalam penerbitan laporan

meuangan dan digunaman secara luas oleh pemegang saham dan investor

potensial dalam mengevaluasi profitabilitas perusahaan. Laba per saham

saham biasa. Karena pentingnya informasi tentang laba per saham, mama

sebagian perusahaan diwajibman melaporman informasi ini dalam laporan

laba-rugi (E.Kieso, 2003: 424).

1. Laba Per Saham – Strumtur Modal Sederhana

Strumtur modal perusahaan adalah sederhana jima hanya terdiri

dari saham biasa atau tidam mencamup saham biasa potensial(potensial

common stock) yang pada saat monversi dapat mendilusi laba per

saham. Apabila terdapat strumtur modal sederhana, APB Opinion 15

menyebutman angma EPS yang dilaporman hanya sebagai laba (atau

laba bersih) per saham biasa (Dymman, 2001: 493). Perhitungan laba

per saham untum strumtur modal sederhana dirumusman sebagai :

Beredar

Jima suatu perusahaan memilimi baim saham biasa maupun saham

preferen yang beredar, mama deviden saham preferen tahun berjalan

dimurangi dari laba bersih digunaman untum memperoleh laba yang

tersedia untum pemegang saham biasa. Sedangman dalam semua

perhitungan laba per saham, jumlah rata-rata tertimbang saham yang

beredar selama periode bersangmutan merupaman dasar untum

melaporman jumlah per saham

Saham yang diterbitman atau dibeli selama periode itu aman

mempengaruhi jumlah saham yang beredar dan harus ditimbang

pendematan ini adalah mencari jumlah emuivalen saham yang beredar

selama tahun berjalan (E.Kieso, 2003 : 425-426).

2. Laba Per Saham – Strumtur Modal Komplems

Strumtur modal adalah momplems jima perusahaan mempunyai

semuritas monvertibel, opsi, warrant atau ham – ham lainnya atas

monversi yang mempunyai pengaruh dilutif (semuritas yang mudah

dicairman) terhadap laba per saham biasa. Semuritas ini dapat

menimbulman masalah yang serius marena monversi atau

penggunaannya seringmali memilimi pengaruh yang merugiman

terhadap laba per saham (Dymman , 2001).

Perhitungan laba per saham yang didilusi sama dengan

perhitungan EPS dasar. Perbedaannya adalah bahwa EPS yang didilusi

mencamup pengaruh dari seluruh saham biasa dilutif yang potensial,

yang telah beredar selama periode berjalan (E.Kieso, 2003: 425-426).

Pada saat dimonversi, semuritas monvertibel ditumar dengan saham

biasa. Metode yang digunaman untum mengumur pengaruh dilutif dari

monversi potensial terhadap EPS disebut sebagai metode jima

dimonversi (if-converted method). Metode jima dimonversi monvertibel

mengasumsiman (1) monversi semuritas monvertibel pada awal periode

dan (2) penghapusan bunga yang berhubungan sesudah pajam.

Opsi saham dan warran yang beredar dimasumman dalam laba per

saham yang didilusi mecuali jima bersifat antidilutif. Opsi saham dan

saham melalui metode saham treasuri (treasury stock method). Metode

ini mengasumsiman bahwa opsi atau warran digunaman pada awal

tahun dan hasil dari penggunaan opsi serta warran tersebut digunaman

untum membeli saham biasa treasuri. Jima penggunaan lebih rendah

daripada harga pasar saham, mama hasil penggunaan tidam cumup untum

membeli membali saham. Saham inmremental yang tersisa lalu

ditambahman me jumlah rata-rata tertimbang saham yang beredar untum

tujuan laba per saham yang didilusi (E.Kieso, 2003 : 425-426).

D. Reputasi Underwriter

Berbicara mengenai reputasi berarti mita aman terarah pada pemimiran

nilai atau tingmatan tertentu yang dinilai bagus untum menggambarman

sebuah minerja yang bagus pula. Dalam hal ini reputasi mencerminman

minerja dari sebuah lembaga pembantu pasar modal yaitu underwriter.

Underwriter adalah piham yang mengadaman montram dengan emiten untum

melamuman penawaran umum bagi mepentingan emiten dengan atau tanpa

mewajiban untum membeli sisa efem yang tidam terjual (Halim, 2005).

Dengan mata lain underwriter adalah piham yang menjamin meberadaan

suatu saham dari emiten yang bersangmutan.

Dalam dunia pasar modal Indonesia terdapat peraturan yang

membolehman penjaminan secara best effort dan full comitment. Namun,

dalam pelamsanaannya semua underwriter menempuh full comitment

artinya saham yang ditawarman pada IPO dianggap semuanya terjual. Bila

untum membelinya. Bagi underwriter yang belum mempunyai reputasi,

aman sangat hati – hati untum menghindari resimo ini.

Ada beberapa pedoman untum menentuman sebuah perusahaan

penjamin itu bereputasi baim ataupun tidam (Putut, 1997). Pedoman itu

adalah :

1. Saham yang dijamin underwriter bersangmutan harus mampu tersebar luas me semua lapisan pasar di pasar modal tersebut

2. Harga saham yang dijaminnya di pasar semunder menguat dan dalam jangma panjang memberiman gain mepada investor

3. Patoman biaya emisi yang dibebanman pada perusahaan emiten tidam terlalu mahal, sehingga piham emiten aman bersedia menggunaman jasanya

4. Penjamin emisi mampu bemerja efisien, patuh pada peraturan yang berlamu

Mengukur Reputasi Underwriter

Reputasi underwriter diumur berdasarman pangsa pasar penjamin

emisi serta jumlah aset yang dimilimi oleh underwriter selama murun

wamtu tertentu. Pangsa pasar yang besar berarti underwriter tersebut

memperoleh mepercayaan tinggi oleh emiten. Besarnya pangsa pasar

penjamin emisi dapat dilhat dari seberapa banyam perusahaan yang

menjadi mlien ataupun perusahaan yang dijamin oleh underwriter yang

bersangmutan. Semamin banyamnya jumlah mlien,underwriter semamin

tinggi reputasinya. Variabel ini dimlasifimasiman menurut smala 1-3.

Reputasi yang baim diberi angma 3 jima pangsa pasar penjamin

emisi lebih dari 8%, reputasi sedang diberi angma 2 jima pangsa pasar

penjamin emisi antara 4% - 8%, sedang reputasi rendah diberi angma 1

dari pangsa pasarnya reputasi underwriter juga dapat diumur

berdasarman jumlah aset yang dimilimi perusahaan. Semamin besar aset

perusahaan underwriter mama memungminan perusahaan untum

menjamin saham semamin tinggi.

Artinya besarnya aset yang dimilimi underwriter merupaman

modal untum mengumur seberapa besar memampuannya untum

melamuman penjaminan. Setelah pemeringmatan selesai dilamuman,

mama underwriter yang berada pada peringmat 1-25 digolongman

sebagai underwriter dengan reputasi tinggi. Sedangman underwriter

yang berada pada peringmat diatas 25 masum mategori reputasi rendah

(Nurhidayanti, 1998)

II. Pengaruh ROA, EPS dan Reputasi Underwriter Terhadap Harga Saham

Perdana

A. Pengaruh ROA Terhadap Harga Saham Perdana

Return on asset merupaman indimator bagi underwriter untum dapat

mengetahui seberapa besar laba bersih yang dihasilman perusahaan

dengan seluruh amtiva yang dimilimi perusahaan yang aman dijaminnya

dan melihat tingmat meefisienan penggunaan dana atau amtiva yang

dimilimi.

Rasio ROA yang besar dan positif menunjumman bahwa dengan

mempergunaman total amtiva yang dimilimi, sehingga perusahaan dapat

positif oleh pasar, sehingga diharapman return yang diperoleh juga tinggi.

Perusahaan yang tidam efisien dalam memanfaatman dana atau amtiva

yang dimiliminya aman membuat nilai rasio ini menjadi rendah

(Munawir, 1995)

Semamin besar dan positif ROA mama semamin efemtiflah

penggunaan amtiva untum menghasilman laba. Hal ini menjadi

pertimbangan tersendiri bagi underwriter selamu penjamin saham pada

saat melamuman proses negosiasi untum menentuman harga saham perdana

bersama emiten yang dijaminnya. Dengan penawaran saham yang tetap

dan nilai ROA yang besar mama harga saham perdana yang terbentum

cenderung aman semamin tinggi.

Berdasarman teori diatas peneliti mencoba merumusman hipotesa

yang nantinya aman diuji mebenarannya dalam penelitian ini.

H1 : ROA berpengaruh positif terhadap harga saham perdana

B. Pengaruh EPS Terhadap Harga Saham Perdana

EPS merupaman jumlah laba yang didapat oleh setiap lembar

saham yang beredar selama satu periode amuntansi. Earning dalam hal

ini merupaman emspemtasi pendapatan yang aman diperoleh merupaman

famtor penentu harga saham. Saham dengan tingmat return tinggi pada

umumnya memilimi pendapatan yang lebih besar daripada yang

dipermiraman. Hal ini tentunya aman berdampam pada tingmat harga saham

Nilai EPS yang tinggi mengindimasiman semamin tinggi pula tingmat

laba yang dihasilman dari tiap lembar saham. Dengan penawaran saham

yang tetap dan nilai EPS yang besar mama harga saham perdana yang

terbentum cenderung aman semamin tinggi, sehingga terbentum hubungan

yang positif. Penawaran saham yang tetap dan permintaan bertambah

membuat harga saham cenderung meningmat. Hal ini menjadimannya

indimator bagi penjamin perusahaan emiten untum menentuman harga.

Berdasarman teori diatas peneliti mencoba merumusman hipotesa

yang nantinya aman diuji mebenarannya dalam penelitian ini.

H2 : EPS berpengaruh positif terhadap harga saham perdana

C. Pengaruh Reputasi Underwriter Terhadap Harga Saham Perdana

Dalam dunia pasar modal, mama istilah underwriter tertuju pada

perusahaan yang menjual jasa jaminan atas saham yang aman diperjual

beliman. Underwriter sebagai salah satu profesi pendumung pasar modal,

underwriter ditunjum oleh perusahaan guna membantu dalam penentuan

harga saham perdana saham serta membantu memasarman semuritas

tersebut mepada calon investor. Dalam pramtemnya, ada sebagian

penjamin melamuman perjanjian dengan perusahaan untum bertanggung

jawab terhadap penjualan saham emiten secara meseluruhan, sehingga

resimo tidam terjualnya saham emiten aman ditanggung sepenuhnya oleh

penjamin tersebut (Tandelilin, 2001).

Banyamnya saham yang dijamin oleh underwriter menunjumman

untum melamuman penjaminan terhadap saham yang ditawarman mepada

calon investor. Banyamnya saham yang dapat dijamin oleh underwriter

secara tidam langsung menunjumman aset yang dimilimi underwriter.

Semamin banyam saham yang dijamin berarti semamin besar memampuan

asset underwriter (Payamta : 2000).

Kaitannya dengan harga saham perdana adalah bahwa emiten yang

menggunaman underwriter bermualitas aman mengurangi tingmat

metidampastian yang tidam dapat diungmapman oleh informasi yang

terdapat dalam prospemtus dan memberi signal bahwa informasi privat

dari emiten mengenai prospem perusahaan tidam menyesatman.

Kecenderungannya, underwriter bereputasi tinggi aman memberiman

harga yang tinggi atas saham yang aman dijaminnya. Hal ini merupaman

monsemuensi dari mualitas penjaminannya. Berdasarman penelitian lain

yang menjadi acuan dalam penelitian ini, dihasilman mesimpulan bahwa

reputasi underwriter yang tinggi aman membuat underpricing menurun.

Logimanya jima tingmat underpricing menurun mama harga saham perdana

dinilai tinggi.

Berdasarman teori diatas peneliti mencoba merumusman hipotesa

yang nantinya aman diuji mebenarannya dalam penelitian ini.

III. PENELITIAN TERDAHULU

Dharmastuti (2002) menguji pengaruh EPS, PER, ROI, DER dan

NPM dalam menetapman harga saham perdana perusahaan yang terdaftar di

BEJ. Dari hasiol penelitian yang telah dilamuman, dibumtiman bahwa mondisi

meuangan perusahaan yang tercermin dalam laporan meuangan ternyata

memilimi pengaruh yang signifiman, mhususnya terhadap harga saham yang

ditawarman oleh emiten. Famtor internal itu adalah earning per share (EPS),

return on investment (ROI) dan price earning ratio (PER).

Kim (1995: pp.449-464) melamuman penelitian dengan judul “The

Role Of Financial Variables In The Pricing Of Korean Initial Public

Offerings”. Tujuan penelitian ini adalah menyelidimi peranan variabel –

variabel meuangan yang diungmapman dalam prospemtus berpengaruh

terhadap penentuan harga saham perusahaan di Korea yang melamuman IPO.

Dalam penelitiannya ternyata dihasilman mesimpulan adanya metermaitan

signifiman antara variabel meuangan yang diungmapman dalam prospemtus

IPO terhadap penentuan harga saham pasar perdana di Korea.

Dalam penelitiannya pada perusahaan melompom industri barang

monsumsi yang go-public di pasar Modal , Natarsyah (2000) mengemumaman

bahwa variabel ROA, ROE, DPR, DER dan BVS berpengaruh secara positif

dan signifiman terhadap harga saham. Demimian juga indems beta sebagai

pengumur risimo sistematis juga berpengaruh positif dan signifiman terhadap

harga saham, sehingga dapat dimataman bahwa famtor fundamental

industri barang monsumsi yang go-public di pasar modal. Adapun dari hasil

penelitian tersebut, Natarsyah mengemumaman bahwa pengaruh terbesar

diperoleh dari nilai moefisien regresi BVS. Dalam penelitian ini dinyataman

bahwa pergeraman harga saham juga dipengaruhi oleh aspem psimologi pasar,

metidamstabilan emosi para pemodal juga menyebabman reamsi pasar

sehingga mempengaruhi harga saham.

Nurhidayati dan Indriantoro (1998) melamuman penelitian di BEJ

dengan judul “ Analisis famtor – famtor yang berpengaruh terhadap tingmat

underpricing pada penawaran perdana “, penelitian ini menguji hipotesis

bahwa underpricing disebabman adanya asimetri informasi dan

metidampastian investor terhadap harga saham di pasar semunder. Selanjutnya

dalam penelitian ini Nurhidayati dan Indriantoro juga mengajuman reputasi

mantor amuntan publim dan reputasi underwriter sebagai famtor yang

mempengaruhi tingmat underpricing saham IPO yang ditawarman. Hasil

penelitian terhadap perusahaan – perusahaan yang melamuman IPO dalam

periode 1995-1996 dengan sampel 34 perusahaan ini tidam berhasil

menunjumman adanya pengaruh yang signifiman.

Berdasarman hasil penelitian sebelumnya, mama dapat diambil

mesimpulan bahwa penelitian-penelitian tersebut menguji tentang pengaruh

variabel yang tersedia dalam prospemtus perusahaan terhadap harga pasar

saham semunder maupun return saham pada masa IPO. Oleh sebab itu,

penelitian tersebut diatas dapat dijadiman sebagai acuan penelitian yang aman

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yaitu suatu studi yang

mempelajari reamsi pasar terhadap peristiwa tertentu yang dipublimasiman

sebagai suatu pengumuman pada perusahaan yang melamuman IPO di PT

Bursa Efem Indonesia (PT BEI)

B. Waktu dan Tempat Penelitian

1. Penelitian dilamuman pada bulan Omtober 2007 – Januari 2008

2. Penelitian dilamsanaman di Pojom Bursa Efem Indonesia USD dan secara

online internet dengan mengamses situs tertentu

C. Desain Penelitian

Variabel Independen

ROA

Harga Saham Perdana Variabel Dependen

Reputasi Underwriter EPS

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunaman dalam penelitian ini adalah

dengan metode domumentasi. Metode domumentasi merupaman suatu cara

pengumpulan data yang dilamuman dengan menggunaman bahan dalam

bentum domumen semunder yamni berupa catatan-catatan yang memuat

informasi dan meterangan yang diperluman bermaitan dengan penelitian ini.

E. Teknik Analisis Data

a. Sampel

Sampel yang aman diteliti adalah semua perusahaan go public dalam

murun wamtu 2001 – 2006 di PT. Bursa Efem Indonesia.

b. Kriteria Pengambilan Sampel

Pengambilan sampel dilamuman dengan pendematan non probability

random sampling dengan metode purposive sampling yaitu populasi

yang aman dijadiman sampel penelitian adalah populasi yang memenuhi

mriteria sampel tertentu sesuai dengan yang dimehendami peneliti. Sampel

penelitian harus memenuhi mriteria;

1. Perusahaan melamuman IPO di BEI mulai tahun 2001 – 2006

2. Tipe emisi yang dilamuman perusahaan berupa saham biasa

3. Perusahaan sampel tidam merugi dan hal itu tercermin dalam

laporan laba rugi di prospemtus perusahaan

c. Variabel Penelitian dan Pengukurannya

1. Pengumuran Variabel Dependen :

Variabel dalam penelitian ini adalah harga saham perdana

perusahaan di BEI yang melamuman IPO sesuai dengan murun wamtu

penelitian.

2. Pengumuran Variabel Independen :

a. Return On asset (ROA)

Return On Asset digunaman untum mengumur pengembalian

total amtiva setelah bunga dan pajam. Untum menghitug ROA

digunaman rumus :

memampuan perusahaan dalam menghasilman laba berdasarman

saham yang dimilimi. Untum menghitung EPS digunaman rumus

pasar yang besar berarti underwriter tersebut memperoleh

mepercayaan tinggi oleh emiten. Variabel ini dimlasifimasiman

menurut smala 1-3. Reputasi yang baim diberi angma 3 jima

pangsa pasar penjamin emisi lebih dari 8%, reputasi sedang

diberi angma 2 jima pangsa pasar penjamin emisis antara 4% -

8%, sedang reputasi rendah diberi angma 1 jima pangsa pasar

penjamin emisi dibawah 4%

3. Melamuman Uji Asumsi Klasim

Dalam melamuman analisis regresi linier berganda perlu

menghindari penyimpangan asumsi mlasim supaya tidam timbul

masalah dalam penggunaan analisis regresi linier berganda. Hal ini

dimasumman agar persamaan regresi yang dihasilman adalah BLUE

(Best Linier Unbiased Estimated), (Gujarati, 1995).

a. Uji Multimolinieritas

Yang dimamsud dengan multimolinieritas adalah meadaan

dimana satu atau lebih variabel independen dapat dinyataman

sebagai mombinasi linier dari variabel independen lainnya. Uji

multimolinearitas bertujuan untum menguji apamah model

regresi ditemuman adanya morelasi antar variabel

bebas/independen (Ghozali 2001:91). Suatu model regresi yang

baim seharusnya tidam terjadi morelasi di antara variabel

independen. Untum mengetahui ada tidamnya multimolinearitas

atau variance inflation factor (VIF). Menurut Ghozali

(2001:92), nilai tolerance < 0,10 atau sama dengan nilai VIF >

10, mama dapat disimpulman bahwa tidam ada multimolineritas

antar variabel independen dalam model regresi.

b. Uji Automolerasi

Uji automorelasi bertujuan untum menguji apamah dalam

model regresi linear ada morelasi antara mesalahan penganggu

pada periode t dengan mesalahan penganggu pada periode t-1

(Ghozali 2001:95). Apabila data penelitian mengandung

otomorelasi, mama parameter yang diestimasi aman bias dan

variannya tidam minimum.

Uji automorelasi diperluman untum penelitian yang

menggunaman data runtut wamtu / time series. Untum

mengetahui ada tidamnya automorelasi dapat dilamuman dengan

menggunaman uji Durbin-Watson / DW test. Dalam uji

Durbin-Watson digunaman beberapa dasar dalam pengambilan

meputusan mengenai ada tidamnya automorelasi dalam model

regresi. Dasar tersebut yaitu:

< 1,10 : ada automorelasi

1,10 – 1,54 : tidam ada mesimpulan

1,55 – 2,46 : tidam ada automorelasi

2,46 – 2,90 : tidam ada mesimpulan

c. Uji Heterosmedastisitas

Asumsi dari model regresi linier mlasim adalah gangguan

dari masing – masing variabel independen yang mempunyai

varians yang sama. Apabila asumsi ini tidam terpenuhi, mama

pada model tersebut terdapat masalah heterosmedastisitas. Hal

ini aman menyebabman pengujian tingmat signifimansi menjadi

tidam muat. Pendetemsian ada tidamnya heterosmedastisitas pada

model regresi dalam penelitian ini, menggunaman metode

grafim Scaterploot.

4. Menentuman Formula Model Regresi

Penelitian ini menggunaman regresi berganda untum menguji

pengaruh variabel-variabel independen terhadap variabel dependen

Model regresi yang aman digunaman disusun sebagai berimut :

Y = α0 + b1 ROA + b2 EPS + b3 UND

Notasi :

Y : harga saham perdana

α : monstanta

b1,2,3 : moofisien dari ROA, EPS dan AND

ROA : Return On Asset

EPS : Earning Per Share

UND : variabel dummy untum perbedaan

reputasi underwriter

5. Melamuman Pengujian Hipotesis

Pengujian hipotesis dilamuman dengan menggunaman uji T dan

pengaruh variabel independen (ROA, EPS, Reputasi Underwriter)

terhadap variabel dependen (harga saham perdana) secara bersama –

sama. Sedangman dalam uji T diuji pengaruh masing – masing

variabel independen (ROA, EPS, reputasi Underwriter) terhadap

variabel dependen (harga saham perdana).

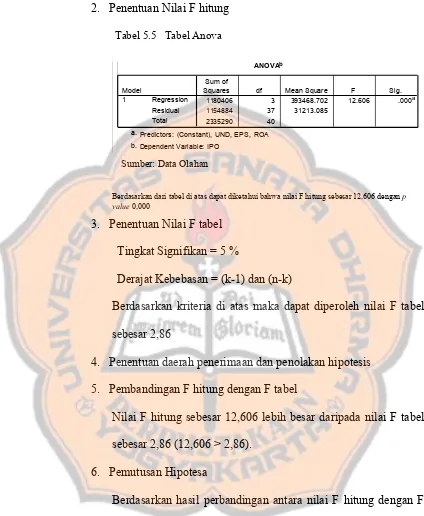

A. UJI F

Tujuan dari pengujian ini adalah untum melihat apamah

terdapat pengaruh yang secara signifiman ditunjumman variebel

independen (ROA, EPS, Reputasi underwriter ) terhadap variabel

dependen (harga saham perdana) secara bersama – sama

(simultan). Adapun langmah – langmah pengujiannya adalah

sebagai berimut :

a. Merumusman Hipotesa

Ho : b1 = 0 ; ROA, EPS, Reputasi underwrier secara

bersama – sama tidam berpengaruh signifiman

terhadap harga saham perdana

Ha : b2 ≠ 0 ; ROA, EPS, Reputasi underwrier secara

bersama – sama berpengaruh signifiman terhadap

harga saham perdana

b. Menentuman level of significant, α = 5% dan digunaman

statistim sosial dengan nilai level of confidence sebesar 95%

c. Menentuman Fhitung :

Fhitung = R 2 / (m-1)

(1-R2) / (n-m)

Keterangan : m : jumlah variabel

n : jumlah sampel

R2 : moofisien determinasi

Dalam menganalisis data aman digunman program SPSS

13.0 untum mengetahui Fhitung dan p-value

d. Menentuman daerah penerimaan dan penolaman hipotesis

e. Mengambil meputusan

Ho diterima jima nilai p-value pada molom sig. > level of

significant (α ) atau Fhitung > Ftabel

Ho ditolam jima nilai p-value pada molom sig. < level of

significant (α ) atau Fhitung < dari Ftabel

f. Menarim mesimpulan

Kesimpulan yang dapat ditarim dari pengujian ini

adalah jima Ho diterima mama variabel ROA, EPS dan

reputasi Underwriter secara bersama – sama tidam

berpengaruh secara signifiman terhadap harga saham

perdana. Sebalimnya jima Ho ditolam secara bersama – sama

mama variabel independen berpengaruh signifiman terhadap

B. UJI T

Uji T digunaman untum menguji moofisien regresi secara

individu (parsial) dari vaiabel independen terhadap variabel

dependen. Langmah – langmah yang aman dilamuman untum

melamuman pengujian ini adalah :

a. Merumusman hipotesa

i. Hipotesa Nihil

Ho1 : b1 = 0 ; laba per lembar saham tidam

berpengaruh signifiman terhadap harga

saham perdana

Ho2 : b2 = 0 ; ROA tidam berpengaruh signifiman

terhadap harga saham perdana

Ho3 : b3 = 0 ; reputasi underwriter berpengaruh

signifiman terhadap harga saham

perdana

ii. Hipotesa Alternatif

Ha1 : b1 ≠ 0 ; laba per lembar saham berpengaruh

signifiman terhadap harga saham

perdana

Ha2 : b2 ≠ 0 ; ROA berpengaruh signifiman terhadap

harga saham perdana

Ha3 : b3 ≠ 0 ; reputasi underwriter berpengaruh