SKRIPSI

Diajukan Oleh:

NUNIK SETYARINI

0613315055 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

YANG LISTED DI BURSA EFEK INDONESIA

PERIODE TAHUN 2005-2008

Yang diajukan

NUNIK SETYARINI

0613315055 / FE / EA

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi

Tanggal

:

………

NIP. 030 217 153

Mengetahui

Wakil Dekan I Fakultas Ekonomi

i

Dengan mengucapkan puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “PENGARUH EVA, ROA, DAN EPS

TERHADAP RETURN SAHAM PADA PERUSAHAAN OTOMOTIF YANG

LISTED DI BURSA EFEK INDONESIA PERIODE TAHUN 2005-2008.”

Skripsi ini merupakan salah satu syarat yang diperlukan untuk

mendapatkan derajad strata 1 sarjana ekonomi pada jurusan akuntansi, fakultas

ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terselesainya skripsi ini tidak lepas dari dorongan, motivasi, dan bantuan,

serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan

hati penulis mengucapkan terima kasih yang dalam dan penghargaan yang tinggi

kepada:

1.

Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional ”Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Saiful Anwar, Msi selaku Wakil Dekan I Fakultas Ekonomi

ii

5.

Ibu Dra. Ec. Endah Susilowati, MSi selaku Dosen Pembimbing yang telah

memberikan waktu, tenaga dan pikiran dalam membimbing skripsi ini.

6.

Para Dosen yang telah memberikan banyak bekal ilmu pengetuhuan dan suri

tauladan kepada penulis selama menjadi mahasiswi di Universitas

Pembangunan Nasional ”Veteran” Jawa Timur.

7.

Staf perpustakaan Universitas Pembangunan Nasional ”Veteran” Jawa

Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku

untuk dijadikan referensi dalam penulisan skripsi ini.

8.

Kedua orang tuaku tercinta (Bpk. Sunarto dan ibu Mundjiah) yang telah

membesarkan saya dengan cucuran keringat memberi saya perhatian, kasih

sayang, dan biaya sampai saya lulus.

9.

Ketiga kakak perempuanku dan ipar-iparku (mbak Tanti & mas Hendro,

mbak Lina & mas Dadang, dan mbak Nefi & mas Ari), “Thank’s for

everything”. Juga buat keempat keponakanku yang jagoan (Irvan, Khrisna,

Dandy, dan Ata), “Jangan nakal lagi, jaga mama kalian baik-baik. Belajar

yang rajin ya..”

10.

Specially for someone “Rizal”, “Thank’s for being my inspiration.

11.

Temen-teman SMA-ku (Mita, Nduty, Dedy dan Fa’i), “makasih udah

iii

saling support.

13.

Semua pihak yang telah memberikan bantuan, dukungan dan doa kepada

penulis selama penulisan skripsi ini yang tidak dapat saya sebutkan satu

persatu.

Akhir kata, semoga Allah SWT senantiasa melimpahkan rahmat-Nya pada

pihak-pihak yang membantu dalam penyusunan skripsi ini. Penulis juga berharap

semoga skripsi ini dapat bermanfaat bagi kita semua.

Wassalamualaikum Wr. Wb.

Surabaya, Juli 2010

iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I

PENDAHULUAN ... 1

1.1.

Latar Belakang ... 1

1.2.

Rumusan Masalah ... 10

1.3.

Tujuan Penelitian ... 10

1.4.

Manfaat Penelitian ... 10

BAB II

KAJIAN TEORI DAN PENGEMBANGAN MODEL ... 12

2.1.

Hasil-Hasil Penelitian Terdahulu ... 12

2.2.

Kajian Teori ... 15

2.2.1.

Akuntansi Keuangan ………...15

2.2.1.1.

Pengertian Akuntansi Keuangan ... 15

2.2.1.2.

Tujuan Akuntansi Keuangan... 16

2.2.1.3.

Manfaat Akuntansi Keuangan ………...16

2.2.2.

Laporan Keuangan ... 17

2.2.2.1.

Pengertian Laporan Keuangan ... 17

2.2.2.2.

Tujuan dan Manfaat Laporan Keuangan... 17

v

2.2.3.

Analisis Laporan Keuangan ... 28

2.2.3.1.

Pengertian Analisis Laporan Keuangan ... 28

2.2.3.2.

Sifat dan Kegunaan Analisis Laporan

Keuangan ... 29

2.2.3.3.

Keunggulan dan Keterbatasan Analisis Laporan

Keuangan... 30

2.2.3.4.

Teknik-Teknik Analisis Laporan Keuangan .... 31

2.2.4.

Rasio Keuangan... 32

2.2.4.1.

Pengertian Rasio Keuangan ... 32

2.2.4.2.

Jenis-Jenis Rasio Keuangan ... 32

2.2.4.3.

Keterbatasan Rasio Keuangan ... 37

2.2.5.

Pasar Modal... 38

2.2.5.1.

Pengertian Pasar Modal ... 38

2.2.5.2.

Peranan Pasar Modal ... 39

2.2.5.3.

Pelaku Pasar Modal ... 39

2.2.6.

Saham ... 41

2.2.6.1.

Pengertian Saham ... 41

2.2.6.2.

Jenis-Jenis Saham ... 42

2.2.7.

Economic Value Added (EVA) ... 43

v i

2.2.8.1.

Pengertian ROA ... 50

2.2.8.2.

Keunggulan dan Kelemahan ROA ... 50

2.2.9.

Earning Per Share (EPS) ... 51

2.2.9.1.

Pengertian EPS ... 51

2.2.9.2.

Kegunaan EPS ... 52

2.2.10.

Return Saham ... 53

2.2.10.1.

Pengertian Return Saham ... 53

2.2.10.2.

Komponen Return Saham ... 53

2.2.10.3.

Jenis-Jenis Return Saham ... 54

2.2.11.

Teori Yang Membahas Pengaruh EVA, ROA, dan EPS

Terhadap Return Saham ... 56

2.3.

Kerangka Pikir ... 59

2.4.

Hipotesis Penelitian ... 60

BAB III METODE PENELITIAN ... 61

3.1.

Definisi Operasional dan Pengukuran Variabel ... 61

3.2.

Teknik Penentuan Sampel ... 65

3.2.1.

Populasi ... 65

3.2.2.

Sampel ... 66

3.3.

Teknik Pengambilan Data ... 67

v ii

3.4.1.

Uji Kualitas Data ... 68

3.4.1.1. Uji Normalitas ... 68

3.4.2.

Uji Asumsi Klasik ... 69

3.4.3.

Teknik Analisis ... 71

3.4.4.

Uji Hipotesis ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1. Deskripsi Obyek Penelitian... 74

4.1.1. Sejarah Singkat Pasar Modal ... 74

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 75

4.1.3. Gambaran Umum mengenai Perusahaan Otomotif ... 76

4.1.3.1. Sejarah Singkat Perusahaan PT. Astra Internasional

Tbk ... 76

4.1.3.2. Sejarah Singkat Perusahaan PT. Astra Otoparts

Tbk ... 78

4.1.3.3. Sejarah Singkat Perusahaan PT. Hexindo Adiperkasa

Tbk ... 79

4.1.3.4. Sejarah Singkat Perusahaan PT. Intraco Penta

Tbk ... 80

v iii

4.2.1. Economic Value Added (X

1) Perusahaan Otomotif yang

Go Publik di BEI ... 84

4.2.2. Return On Asset (X

2) Perusahaan Otomotif yang Go

Publik di BEI ... 85

4.2.3. Earning Per Share (X

3) Perusahaan Otomotif yang Go

Publik di BEI ... 87

4.2.4. Return Saham (Y) Perusahaan Otomotif yang Go Publik di

BEI ... 88

4.3. Analisis Dan Uji Hipotesis ... 90

4.3.1. Uji Normalitas... 90

4.3.2. Hasil Pengujian Regresi Asumsi Klasik (BLUE) ... 91

4.3.2.1.

Hasil

Pengujian

Autokorelasi... 91

4.3.2.2.

Hasil

Pengujian

Multikolonearitas

... 92

4.3.2.3.

Hasil

Pengujian

Heteroskedastisitas

... 92

4.3.3. Analisis Regresi Linear Berganda ... 93

4.3.3.1. Analisis Regresi Berganda ... 93

4.3.3.2.

Uji

Hipotesis

... 95

4.4. Pembahasan Hasil Penelitian ... 99

4.4.1. Implikasi Hasil Penelitian ... 99

ix

5.2. Saran ... 105

DAFTAR PUSTAKA

x

Perusahaan Otomotif ………...8

Tabel 2.1.

Neraca Bentuk Laporan... 23

Tabel 2.2.

Laporan Laba Rugi all inclusive, single step... 24

Tabel 2.3.

Laporan Laba Rugi all inclusive, multiple step ... 25

Tabel 2.4.

Laporan Perubahan Ekuitas... 26

Tabel 2.5.

Laporan Arus Kas ... 28

Tabel 3.1.

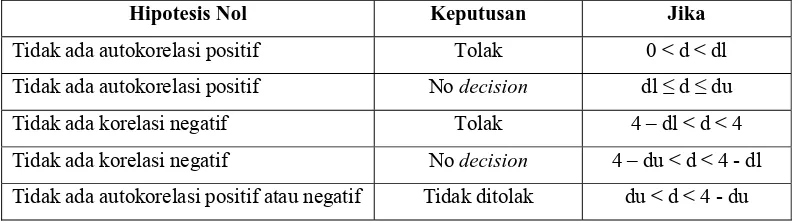

Deteksi Adanya Autokorelasi Dengan Kriteria Durbin Watson .. 70

Tabel 4.1.

Rekapitulasi Data Economic Value Added Perusahaan Otomotif

tahun 2005 – 2008 ... 84

Tabel 4.2.

Rekapitulasi Data Return On Asset Perusahaan Otomotif tahun

2005 – 2008 ... 86

Tabel 4.3.

Rekapitulasi Data Earning Per Share Perusahaan Otomotif tahun

2005 – 2008 ... 87

Tabel 4.4.

Rekapitulasi Data Return Saham Perusahaan Otomotif tahun

2005–2008 ... 88

Tabel 4.5.

Hasil Uji Normalitas Metode Kolmogorov Smirnov... 90

Tabel 4.6.

Hasil Uji Autokorelasi ... 91

Tabel 4.7.

Nilai VIF (Variance Inflation Factor) ... 92

Tabel 4.8.

Hasil Pengujian Heteroskedastisitas ... 93

xi

xiii

Lampiran 2

Perhitungan Return On Asset (ROA)

Lampiran 3

Perhitungan Earning Per Share (EPS)

Lampiran 4

Rekapitulasi EVA, ROA, EPS dan Return Saham

Lampiran

5 Hasil Uji Normalitas, Uji Durbin-Watson, dan Uji F, serta

Pengujian Koefisien Korelasi (R) dan Koefisien Determinasi (R²)

Lampiran

6 Hasil Uji Multikolonearitas, Uji Heteroskedastisitas, dan Uji

Regresi Linear Berganda

Lampiran 7

Tabel Durbin-Watson

xiv

PERIODE TAHUN 2005-2008

Oleh :

Nunik Setyarini

Abstrak

Banyak sekali informasi yang dapat diperoleh dari pasar modal oleh para

pemodal (investor), baik informasi yang tersedia di publik maupun informasi

pribadi yang dicerminkan melalui laporan keuangan perusahaan. Laporan

keuangan pada dasarnya adalah hasil dari proses akuntansi yang digunakan untuk

alat berkomunikasi dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan. Analisis rasio keuangan digunakan oleh investor sebagai alat

pengukur konvensional. Angka rasio bisa digunakan untuk mengukur kinerja

perusahaan. Berdasarkan signaling theory, semakin tingginya nilai EVA, ROA,

dan EPS akan memberikan sinyal kepada investor bahwa kinerja perusahaan

semakin efektif, sehingga meningkatkan daya tarik perusahaan dan diminati oleh

investor, dan return saham akan semakin naik. Namun sebaliknya, semakin

rendahnya nilai EVA, ROA, dan EPS suatu perusahaan akan memberikan sinyal

kepada investor bahwa kinerja perusahaan buruk, sehingga mengurangi daya tarik

perusahaan dan minat investor, akibatnya return saham akan turun.

Variabel penelitian adalah EVA (X

1), ROA (X

2), dan EPS (X

3), dan

Return Saham (Y). Hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut : bahwa EVA, ROA, dan EPS berpengaruh terhadap return saham pada

perusahaan Otomotif yang listed di Bursa Efek Indonesia tahun 2005-2008.

Sampel penelitian ini adalah perusahaan Otomotif yang listed di BEI sebanyak 6

perusahaan dengan periode pengamatan tahun 2005-2008. Teknik yang digunakan

untuk menentukan sampel dalam penelitian ini adalah dengan menggunakan

purposive sampling. Teknik analisis yang digunakan adalah teknik analisis

Regresi Linear Berganda.

Hasil uji F menunjukkan bahwa model regresi yang digunakan untuk

mengetahui pengaruh variabel EVA (X

1), ROA (X

2), dan EPS (X

3) terhadap

Return saham (Y) adalah tidak signifikan, sehingga hipotesis yang diajukan tidak

terbukti kebenarannya. Berdasarkan hasil uji t didapatkan bahwa variabel EVA

(X

1), ROA (X

2), dan EPS (X

3) juga tidak berpengaruh secara signifikan terhadap

Return saham pada perusahaan Otomotif yang listed di BEI.

Asumsi peneliti jika

hasil uji F tidak signifikan, maka hasil uji t pasti tidak signifikan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Banyak sekali informasi yang dapat diperoleh dari pasar modal

oleh para pemodal (investor), baik informasi yang tersedia di publik

maupun informasi pribadi. Pasar modal berperan sebagai sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham atau mengeluarkan obligasi (Jogiyanto, 2003: 11).

Investasi pada sekuritas juga bersifat liquid (mudah dirubah). Oleh

karena itu, penting bagi perusahaan untuk selalu memperhatikan

kepentingan perusahaan dengan memaksimalkan laba perusahaan dan

kepentingan para pemilik modal dengan jalan memaksimalkan nilai

perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas

pelaksanaan fungsi-fungsi keuangannya. Namun tujuan perusahaan untuk

memaksimalkan laba tanpa memperhatikan nilai tambah yang diciptakan

dalam kegiatan operasional sehari-hari menjadi sulit diwujudkan pada era

globalisasi ini, karena adanya persaingan antar perusahaan yang ketat.

Sudah saatnya tujuan perusahaan berubah dari memaksimalkan laba

menjadi memaksimalkan nilai (value) (Utomo, 1999: 41).

Kondisi perusahaan yang dinilai baik oleh investor akan

memberikan sinyal yang positif bagi para investor pasar modal yang

akan saham tersebut di pasar modal. Menurut Lorie, Dodd, and Kimpton

(1985) dalam Sutrisno et. al. (2000: 2), harga saham adalah harga yang

dibentuk dari interaksi para penjual dan pembeli saham yang

dilatarbelakangi oleh harapan mereka terhadap profit perusahaan. Untuk

itu investor memerlukan informasi yang berkaitan dengan pembentukan

harga saham tersebut dalam mengambil keputusan untuk menjual ataupun

membeli (Sutrisno et. al., 2000: 2).

Menurut Ulupui (2006: 3), investor perlu memiliki tolok ukur agar

mengetahui apakah jika ia melakukan investasi pada suatu perusahaan ia

akan mendapatkan gain (keuntungan) apabila sahamnya dijual. Investor

dapat menggunakan tingkat imbal hasil sebagai tolok ukur untuk melihat

ekspektasi hasil suatu saham. Namun harus diperhatikan bahwa investasi

di pasar modal juga mengandung resiko. Semakin besar hasil yang

diharapkan, semakin besar pula resiko yang dihadapi. Investor cenderung

lebih memilih untuk berinvestasi pada investasi yang akan memberikan

tingkat keuntungan yang lebih besar dengan tingkat resiko yang sama, atau

dengan tingkat keuntungan yang sama tetapi tingkat resiko yang

ditanggung lebih kecil.

Kondisi terbukanya informasi bagi emiten yang demikian

transparan dapat menciptakan lingkungan bisnis yang mengarah ke

informasi objektif dan mendukung profesionalisme pengelolaan. Di sisi

lain dalam kondisi yang hampir bersamaan membuka peluang pada

perusahaan yang dicerminkan melalui laporan keuangan perusahaan

(Harmono, 2004: 667).

Menurut Munawir (2001: 2), laporan keuangan pada dasarnya

adalah hasil dari proses akuntansi yang digunakan untuk alat

berkomunikasi dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan. Oleh sebab itu, laporan keuangan perusahaan

merupakan sumber informasi yang bersifat fundamental untuk dapat

menilai kinerja perusahaan yang baik.

Meskipun analisis rasio keuangan digunakan oleh investor sebagai

alat pengukur konvensional, analisis rasio tersebut mempunyai kelemahan

utama, yaitu mengabaikan adanya biaya modal sehingga sulit untuk

mengetahui apakah suatu perusahaan telah berhasil menciptakan suatu

nilai atau tidak. Untuk mengatasi kelemahan tersebut, dikembangkan suatu

konsep baru yaitu Economic Value Added (EVA) merupakan tujuan

perusahaan untuk meningkatkan nilai atau value added dari modal yang

telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh

karenanya EVA merupakan selisih laba operasi setelah pajak (Net

Operating Profit After Tax atau NOPAT) dengan biaya modal (Cost of

Capital) (Iramani, 2005: 3).

Angka rasio bisa digunakan untuk mengukur kinerja perusahaan.

Untuk dapat mengukur kinerja perusahaan diperlukan alat pembanding

dan rasio dalam industri sebagai keseluruhan yang sejenis, dimana

pembanding dari angka rasio perusahaan, salah satu rasio yang biasa

digunakan adalah ROA (Return On Asset). Fokus ROA adalah

profitabilitas dan independen terhadap biaya modalnya. Menurut Prastowo

(2005: 91), ROA adalah salah satu bentuk dari rasio profitabilitas yang

mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk

memperoleh laba. Namun, sebagian perusahaan yang go public belum

menghasilkan laba berdasarkan aktiva yang dimiliki (ROA) yang sepadan

untuk menutup resiko dan biaya investasi yang ditanamkan pemilik modal.

Laba biasanya menjadi dasar penentuan pembayaran dividen dan

kenaikan nilai saham dimasa datang. Oleh karena itu, para pemegang

saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan

(Prastowo, 2005: 93).

Pemegang saham, calon pemegang saham, dan pihak manajemen

biasanya memperhatikan pendapatan per saham (EPS). Perhitungan EPS

menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba

untuk tiap lembar sahamnya atau merupakan suatu gambaran mengenai

sejumlah rupiah yang akan didapat oleh investor dari setiap jumlah saham

yang dimilikinya. Semakin besar nilai EPS, semakin besar keuntungan/

return yang diterima pemegang saham (Alwi, 2003: 77).

EPS merupakan perbandingan antara jumlah pendapatan yang

dihasilkan (laba bersih) dan jumlah saham yang beredar. Menurut Darmaji

(2001: 139), semakin tinggi nilai EPS akan menggembirakan pemegang

Dengan meningkatnya laba maka harga saham cenderung naik, begitu juga

sebaliknya, hal itu juga akan diikuti perubahan return sahamnya.

Menurut Khajar (2005: 1), sebagaimana diketahui bahwa return

adalah imbalan yang diperoleh investor yang menginvestasikan dananya

dengan cara membeli saham. Untuk memperoleh return yang diharapkan

atas investasinya maka setiap investor harus mempertimbangkan beberapa

aspek penting perusahaan (emiten) dimana investor menanamkan

modalnya, membeli surat berharga tersebut baik keuangan maupun

non-keuangan yang dapat mempengaruhi besar kecilnya tingkat perolehan

return.

Pengertian return menurut Tandelilin (2001: 47), adalah salah satu

faktor yang memotivasi investor untuk berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung resiko atas investasi yang

dilakukannya. Menurut Ulupui (2006: 4) salah satu faktor tersebut adalah

rasio keuangan, yang terdapat dalam laba (profitabilitas), terutama ROA,

EPS, leverage, juga rasio likuiditas dan aktivitas.

Berdasarkan signaling theory, semakin tingginya nilai EVA, ROA,

dan EPS akan memberikan sinyal kepada investor bahwa kinerja

perusahaan semakin efektif, sehingga meningkatkan daya tarik perusahaan

dan diminati oleh investor, dan return saham akan semakin naik. Namun

sebaliknya, semakin rendahnya nilai EVA, ROA, dan EPS suatu

perusahaan buruk, sehingga mengurangi daya tarik perusahaan dan minat

investor, akibatnya return saham akan turun.

Berdasarkan penelitian yang dilakukan oleh Sasongko dan

Wulandari (2006) tentang pengaruh EVA dan rasio-rasio profitabilitas

yang diukur dengan ROA, ROE, ROS, EPS, dan BEP terhadap harga

saham perusahaan Manufaktur di Bursa Efek Jakarta untuk periode

2001-2002. Hasil analisisnya menunjukkan bahwa EPS berpengaruh terhadap

harga saham. Tetapi ROA, ROE, ROS, BEP dan EVA tidak berpengaruh

terhadap harga saham. Artinya ROA, ROE, ROS, BEP dan EVA tidak

dapat digunakan untuk menentukan nilai perusahaan.

Berbeda dengan penelitian Nirawati (2003) tentang pengaruh DER,

CR, EPS, dan ROA terhadap harga saham pada perusahaan Properti yang

go publik di BEJ untuk periode 1997-2001. Hasil analisisnya

menunjukkan bahwa secara simultan DER, CR, EPS, dan ROA

berpengaruh nyata terhadap harga saham. Dan menunjukkan bahwa secara

parsial DER dan CR berpengaruh nyata terhadap harga saham. Sedangkan

EPS dan ROA tidak mempunyai pengaruh secara nyata terhadap harga

saham. Namun ROA mempunyai koefisien regresi arah positif.

Berdasarkan penelitian Utomo (1999) tentang EVA sebagai ukuran

keberhasilan kinerja manajemen perusahaan yang meliputi tujuan internal,

keputusan penerimaan suatu project, mengevaluasi kinerja rutin, dan

analisisnya menunjukkan bahwa EVA dalam hal penetapan tujuan

membantu manajemen untuk berpedoman pada value building. Dan dapat

menjadi dasar dalam keputusan penerimaan suatu project. Serta dalam hal

mengevaluasi kinerja rutin, EVA menjadi kriteria penting untuk menilai

kinerja manajemen. Penetapan kriteria penilaian yang benar akan

berpengaruh pada motivasi dan cara kerja manajemen, yang kesemuanya

mempengaruhi sistem penggajian/ insentif dalam suatu perusahaan.

Kinerja manajemen yang baik pada perusahaan dapat menarik minat

investor, yang akan mempengaruhi harga saham perusahaan tersebut.

Melihat situasi perekonomian saat ini, terdapat fenomena yang

mengguncang industri Otomotif dunia bahkan kini sudah menjalar ke

Agen Tunggal Pemegang Merek (ATPM) di Indonesia. Celakanya, mereka

kini sedang berancang-ancang untuk menaikkan harga. Padahal saat dunia

sedang dilanda krisis, otomatis daya beli masyarakat akan turun dan

penjualan Otomotifpun akan anjlok. 13 Oktober 2008 Mukiat Sutikno,

Managing Director GM AutoWorld Indonesia menyatakan naiknya BI rate

ke angka 9,5% akan menciptakan sentimen negatif di pasar khususnya di

sektor Otomotif. Daya beli pasti akan menurun, apalagi untuk Indonesia.

Pendapat yang dilontarkan Sudirman MR., karena pembelian kendaraan

didominasi dengan cara kredit ditambah dengan tingginya suku bunga

SBI, maka sudah hampir dipastikan penjualan Otomotif akan turun.

Sudirman berharap agar suku bunga SBI tidak melebihi 9,5% sebab kalau

Survei pendahuluan di bawah ini digunakan untuk menggambarkan

return saham terhadap perusahaan Otomotif yang listed di Bursa Efek

Indonesia. Berikut ini adalah data yang diperoleh dari perusahaan

Otomotif mengenai return saham pada tahun 2005-2008 :

Tabel 1.1. : Rekapitulasi Data Tahun 2005-2008 Untuk Return Saham Pada Seluruh Perusahaan Otomotif

Tahun

No. Nama Perusahaan

2005 2006 2007 2008 1. PT. Astra Internasional Tbk. 0.1246 0.5141 0.6395 -

2. PT. Astra Otoparts Tbk. 0.4649 - 0.2261 0.2665

3. PT. Gajah Tunggal Tbk. 0.2089 0.0405 -0.1377 -0.6296

4. PT. Goodyear Indonesia Tbk. 0.5141 -0.0374 0.7920 -0.5861

5. PT. Hexindo Adiperkasa Tbk. -0.1217 0.0479 -0.1357 1.1491

6. PT. Indomobil Sukses Internasional Tbk.

-0.3753 -0.3190 0.6199 0.0259

7. PT. Indospring Tbk. -0.3365 0.0554 1.8971 0.0935

8. PT. Intraco Penta Tbk. 0.1733 -0.1396 0.2447 -0.3556

9. PT. Multi Prima Sejahtera Tbk.

0.1544 0.2540 2.0763 0.0144

10. PT. Nipress Tbk. 0.2661 0.2961 0.6051 0.1009

11. PT. Polychem Indonesia Tbk. 0.0754 0.0683 -0.0800 -0.0814

12. PT. Prima Alloy Steel Tbk. -0.0481 -0.2422 0.7199 0.2174

13. PT. Sugi Samapersada Tbk. 0.5633 -0.3732 0.2650 0.4500

14. PT. Tunas Ridean Tbk. 0.1381 0.0613 0.6815 -0.2382

15. PT. United Tractors Tbk. 0.5859 0.6219 0.5955 -0.3631

Sumber : Bursa Efek Indonesia (data diolah)

Berdasarkan tabel 1.1. di atas dapat dilihat bahwa return saham

mengalami penurunan, sebagian lagi mengalami peningkatan, maka

penulis memilih perusahaan Otomotif sebagai obyek penelitian, karena

perusahaan Otomotif merupakan perusahaan yang sensitif terhadap

perubahan harga saham yang berpengaruh terhadap return saham.

Perekonomian yang memburuk menyebabkan lesunya minat konsumen.

Oleh karena itu, penulis ingin menguji kembali pengaruh variabel EVA,

ROA, dan EPS terhadap return saham dengan obyek dan kurun waktu

yang berbeda.

Telah dilakukan survei pendahuluan terhadap perusahaan Otomotif

yang listed di Bursa Efek Indonesia. Berikut ini adalah data yang diperoleh

dari perusahaan Otomotif mengenai return saham berdasarkan

kriteria-kriteria yang telah ada pada tahun 2005-2008 :

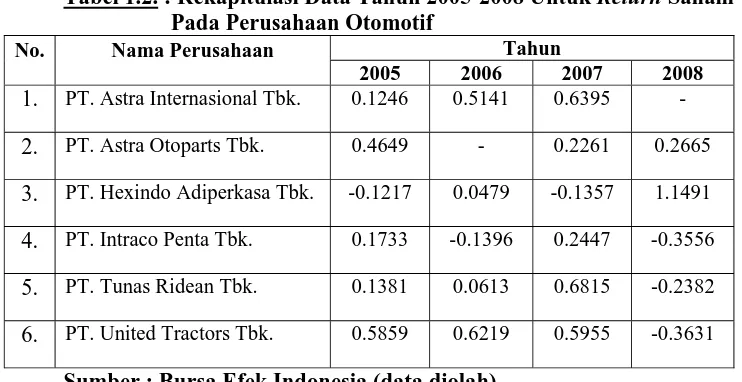

Tabel 1.2. : Rekapitulasi Data Tahun 2005-2008 Untuk Return Saham Pada Perusahaan Otomotif

Tahun

No. Nama Perusahaan

2005 2006 2007 2008 1. PT. Astra Internasional Tbk. 0.1246 0.5141 0.6395 -

2. PT. Astra Otoparts Tbk. 0.4649 - 0.2261 0.2665

3. PT. Hexindo Adiperkasa Tbk. -0.1217 0.0479 -0.1357 1.1491

4. PT. Intraco Penta Tbk. 0.1733 -0.1396 0.2447 -0.3556

5. PT. Tunas Ridean Tbk. 0.1381 0.0613 0.6815 -0.2382

6. PT. United Tractors Tbk. 0.5859 0.6219 0.5955 -0.3631

Sumber : Bursa Efek Indonesia (data diolah)

Berdasarkan tabel 1.2. di atas menunjukkan bahwa perusahaan

yang memiliki return saham tertinggi pada tahun 2005 adalah PT. United

return saham terendah tahun 2005 adalah PT. Hexindo Adiperkasa Tbk.

yaitu sebesar -12,17%. Dan perusahaan yang memiliki return saham

tertinggi pada tahun 2006 adalah PT. United Tractors Tbk. yaitu sebesar

62,19%, sedangkan perusahaan yang memiliki return saham terendah

tahun 2006 adalah PT. Intraco Penta Tbk. yaitu sebesar -13,96%.

PT. Tunas Ridean Tbk. pada tahun 2007 merupakan perusahaan

yang memiliki return saham tertinggi yaitu sebesar 68,15%, sedangkan

perusahaan yang memiliki return saham terendah adalah PT. Hexindo

Adiperkasa Tbk. yaitu sebesar -13,57%. Dan perusahaan yang memiliki

return saham tertinggi pada tahun 2008 adalah PT. Hexindo Adiperkasa

Tbk. yaitu sebesar 114,91%, sedangkan perusahaan yang memiliki return

saham terendah tahun 2008 adalah PT. United Tractors Tbk. yaitu sebesar

-36,31%. Return saham untuk semua perusahaan mengalami fluktuatif di

dalam perkembangannya yang mencerminkan tingkat kesehatan (kinerja)

yang baik bagi perusahaan, sehingga investor lebih percaya menanamkan

modalnya untuk mendapatkan keuntungan yang baik pula.

Berdasarkan uraian tersebut di atas dan menyadari perlunya

analisis kinerja keuangan suatu perusahaan maka penelitian ini mengambil

judul yaitu: “ANALISIS PENGARUH EVA, ROA, DAN EPS

TERHADAP RETURN SAHAM PADA PERUSAHAAN

OTOMOTIF YANG LISTED DI BURSA EFEK INDONESIA

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka dapat

disusun suatu rumusan masalah yaitu Apakah Economic Value Added

(EVA), Return On Asset (ROA), dan Earning Per Share (EPS)

berpengaruh terhadap return saham pada perusahaan Otomotif yang listed

di Bursa Efek Indonesia tahun 2005-2008 ?

1.3. Tujuan Penelitian

Tujuan utama penelitian ini adalah untuk menguji dan

membuktikan secara empiris Apakah Economic Value Added (EVA),

Return On Asset (ROA), dan Earning Per Share (EPS) berpengaruh

terhadap return saham pada perusahaan Otomotif yang listed di Bursa

Efek Indonesia tahun 2005-2008.

1.4. Manfaat Penelitian

Adanya latar belakang yang telah diuraikan, perumusan masalah,

dan tujuan yang ingin dicapai dalam penelitian ini, peneliti berharap dapat

memberikan konstribusi yang berguna bagi berbagai pihak diantaranya,

yaitu:

1. Kegunaan secara teoritik

a. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan pemahaman

yang lebih mendalam dan digunakan untuk membuktikan kesesuaian

b. Bagi Civitas Akademika

Dapat memberikan tambahan literatur yang membantu di

dalam perkembangan ilmu akuntansi dan pasar modal.

2. Kegunaan secara praktis

a. Bagi Perusahaan

Hasil penelitian dapat digunakan sebagai bahan pertimbangan

dalam mengambil keputusan perusahaan terutama mengenai

Economic Value Added (EVA), Return On Asset (ROA), dan

Earning Per Share (EPS).

b. Bagi Investor

Diharapkan dapat dipakai sebagai masukan bagi investor dan

para pelaku pasar modal dalam melakukan pengambilan keputusan

BAB II

KAJIAN TEORI DAN PENGEMBANGAN MODEL

2.1. Hasil-Hasil Penelitian Terdahulu

Sasongko dan Wulandari (2006) dengan judul penelitian

“Pengaruh EVA dan Rasio-Rasio Profitabilitas Terhadap Harga Saham”.

Melakukan penelitian untuk menguji pengaruh EVA (Economic Value

Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return On

Assets), ROE (Return On Eqiuty), ROS (Return On Sales), EPS (Earning

Per Share), dan BEP (Basic Earning Power) terhadap harga saham

perusahaan manufaktur di Bursa Efek Jakarta untuk periode 2001-2002.

Berdasarkan hasil analisis, menunjukkan bahwa EPS berpengaruh

terhadap harga saham. Selain itu, penelitian ini juga menunjukkan bahwa

return on asset, return on equity, return on sale, basic earning power, dan

economic value added tidak berpengaruh terhadap harga saham. Artinya

ROA, ROE, ROS, BEP dan EVA tidak dapat digunakan untuk

menentukan nilai perusahaan.

Ulupui (2006) dengan judul penelitian “Analisis Pengaruh Rasio

Likuiditas, Leverage, Aktivitas, dan Profitabilitas Terhadap Return Saham

(Studi Pada Perusahaan Makanan dan Minuman Dengan Kategori Industri

Barang Konsumsi Di BEJ)”. Melakukan penelitian untuk menguji tentang

pengaruh informasi keuangan dalam bentuk rasio likuiditas, leverage,

ke depan dengan data penelitian tahun 1999-2005. Berdasarkan hasil

analisis, menunjukkan bahwa variabel current ratio dan return on asset

memiliki pengaruh yang positif dan signifikan terhadap return saham satu

periode ke depan. Variabel debt to equity rasio menunjukkan hasil yang

positif, tetapi tidak signifikan. Halini mengindikasikan bahwa rasio utang

tidak menyebabkan perubahan return saham satu tahun ke depan. Selain

itu, penelitian ini juga menunjukkan bahwa variabel total asset turn over

menunjukkan hasil yang negatif dan tidak signifikan. Meskipun penelitian

ini mengindikasikan bahwa rasio aktivitas belum mendapat perhatian dari

investor untuk memprediksi return, diharapkan investor dapat mengamati

aktivitasperusahaan berdasarkan rasio aktivitas ini.

Nirawati (2003)dengan judul penelitian“Pengaruh Debt To Equity

Ratio, Current Ratio, Earning Per Share, dan Return On Asset Terhadap

Harga Saham pada Perusahaan Properti yang Go Publik di Bursa Efek

Jakarta”. Melakukan penelitian untuk menguji pengaruh debt to equity

ratio, current ratio, earning per share, dan return on asset terhadap harga

saham pada perusahaan properti yang go publik di Bursa Efek Jakarta

untuk periode 1997-2001. Berdasarkan hasil analisis, menunjukkan bahwa

secara simultan debt to equity ratio, current ratio, earning per share, dan

return on asset berpengaruh nyata terhadap harga saham. Selain itu,

penelitian ini juga menunjukkan bahwa secara parsial variabel debt to

equity ratio dan current ratio berpengaruh nyata terhadap harga saham.

mempunyai pengaruh secara nyata terhadap harga saham. Meskipun

variabel return on asset mempunyai pengaruh paling dominan terhadap

harga saham tidak terbukti, namun demikian variabel return on asset

mempunyai koefisien regresi arah positif.

Utomo (1999) dengan judul penelitian “Economic Value Added

Sebagai Ukuran Keberhasilan Kinerja Manajemen Perusahaan”.

Melakukan penelitian untuk menguji pengaruh EVA terhadap menetapkan

tujuan internal (internal goal setting), keputusan penerimaan suatu project

(capital budgeting decision), dan mengevaluasi kinerja rutin (performance

assessment), serta pengaruhnya terhadap sistem penggajian/ pemberian

insentif (incentive compensation). Berdasarkan hasil analisis,

menunjukkan bahwa EVA dalam hal penetapan tujuan (goal setting)

membantu manajemen untuk berpedoman pada value building. Dan EVA

dapat menjadi dasar dalam capital budgeting tentang penilaian sebuah

project. Project dengan positif discounted EVA akan diterima, dan

sebaliknya project dengan negatif discounted EVA akan ditolak. Selain

itu, penelitian ini juga menunjukkan bahwa dalam hal performance

assessment, Economic Value Added menjadi kriteria penting untuk menilai

kinerja manajemen. Penetapan kriteria penilaian yang benar akan

berpengaruh pada motivasi dan cara kerja manajemen, yang kesemuanya

mempengaruhi sistem penggajian atau insentif dalam suatu perusahaan.

Berdasarkan dari penelitian terdahulu di atas, maka terdapat

Perbedaannya adalah dalam penelitian ini terdapat tiga variabel bebas (X)

yaitu Economic Value Added, Return On Asset, dan Earning Per Share

yang akan berpengaruh dengan variabel terikat (Y) yaitu return saham.

Perbedaan yang lain terletak pada dimensi waktu dan obyek penelitian,

penelitian sekarang menggunakan periode tahun 2005-2008 dan

menggunakan perusahaan Otomotif yang listed di BEI sebagai obyek

penelitian.

Persamaan antara penelitian sekarang dengan penelitian terdahulu

yaitu teknik analisis data yang digunakan adalah Analisis Regresi Linier

Berganda. Penelitian terdahulu hanya dipakai sebagai bahan masukan dan

pertimbangan yang mendukung penelitian ini.

2.2. Kajian Teori

2.2.1. Akuntansi Keuangan

2.2.1.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan,

dan pengkomunikasian yang didesain untuk informasi pengambilan

keputusan yang berkaitan dengan investasi dan kredit oleh pemakai

eksternal. Informasi akuntansi keuangan dikomunikasikan melalui

laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa

ketentuan Standar Akuntansi Keuangan (Hanafi, 2003: 29).

Menurut Kieso (2002: 3), akuntansi keuangan merupakan sebuah

proses yang berakhir pada pembuatan laporan keuangan menyangkut

internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi

investor, kreditor, manajer, serikat kerja, dan badan-badan pemerintahan.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa

akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan

laporan keuangan yang didesain untuk informasi pengambilan keputusan

baik oleh pihak internal maupun pihak eksternal.

2.2.1.2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi

kuantitatif tentang suatu perusahaan yang berguna bagi pemakai

khususnya pemilik dan kreditor dalam proses pengambilan keputusan.

Tujuan ini termasuk memberikan informasi yang dapat digunakan untuk

menilai efektivitas manajemen dalam memenuhi tanggungjawab

manajemen dan kepengurusannya (Harahap, 2002: 139).

2.2.1.3. Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan

bermanfaat bagi pihak internal perusahaan khususnya untuk dapat

menilai kinerja dan kondisi keuangan perusahaan di masa mendatang.

Selain itu juga bermanfaat untuk pihak eksternal khususnya investor dan

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 1-2), yaitu ”Laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai

cara seperti sebagai laporan arus kas, atau laporan arus dana), catatan

dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan, disamping itu juga termasuk juga skedul dan

informasi yang berkaitan dengan laporan tersebut, misalnya informasi

keuangan, segmen industri dan geografis serta pengungkapan pengaruh

perubahan harga”.

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai

moneter (Kieso, 2002: 3).

Berdasarkan definisi-definisi di atas, dapat dapat disimpulkan

bahwa laporan keuangan merupakan informasi keuangan yang telah

dicatat, digolongkan, dan diringkas secara tepat yang dapat digunakan

untuk berbagai tujuan.

2.2.2.2. Tujuan dan Manfaat Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 3), tujuan laporan

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

Menurut Harahap (2002: 17), tujuan laporan keuangan adalah

sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan di dalam menafsirkan potensi perusahaan dalam

menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan, seperti informasi mengenai kebijaksanaan akuntansi

yang dianut perusahaan.

Menurut Wijaya (2008: 137), laporan keuangan merupakan sebuah

investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi

investor apabila investor tersebut dapat menganalisis lebih lanjut melalui

analisis laporan keuangan.

2.2.2.3. Karakteristik Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 5-6) karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan

keuangan berguna bagi pemakai. Karakteristik kualitatif tersebut yaitu

(SAK, 2009: 5-6):

1. Dapat dipahami

Kualitas penting informasi yang ditampung, dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pengguna.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pengguna dengan membantu mereka mengevaluasi peristiwa masa

lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil

evaluasi pengguna di masa lalu.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan

atau kesalahan dalam mencatat informasi tersebut dapat

mempengaruhi keputusan ekonomi pengguna yang di ambil atas dasar

4. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan penggunanya sebagai penyajian yang

tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

5. Penyajian jujur

Agar dapat diandalkan, informasi harus menggambar dengan jujur

transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang

secara wajar dapat diharapkan untuk disajikan.

6. Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi

serta peristiwa lain yang seharusnya disajikan, maka peristiwa

tersebut perlu dicatat dan disajikan sesuai dengan substansi dan

realitas ekonomi dan bukan hanya bentuk hukumnya.

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna, dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh

ada usaha untuk menyajikan informasi yang menguntungkan beberapa

pihak, sementara hal tersebut akan merugikan pihak lain yang

8. Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian sehingga aktiva

atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau

beban tidak dinyatakan terlalu rendah.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus

lengkap dalam batasan materialitas dan biaya.

10.Dapat dibandingkan

Pengguna harus dapat membandingkan lapoan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan

kinerja keuangan. Pengguna juga harus dapat membandingkan

laporan keuangan antar perusahaan untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.2.4. Pihak-Pihak Yang Memerlukan Laporan Keuangan

Kasmir (2008: 18) menyatakan pembuatan dan penyusunan

laporan keuangan ditujukan untuk memenuhi kepentingan berbagai

pihak, baik pihak intern maupun ekstern perusahan. Berikut ini (Kasmir,

2008: 18) adalah pihak yang berkepentingan terhadap laporan keuangan

1. Pemilik

Pemilik adalah mereka yang memiliki usaha tersebut. Hal ini

tercermin dari kepemilikan saham yang dimilikinya.

2. Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan

cermin kinerja mereka dalam suatu periode tertentu.

3. Kreditor

Pihak penyandang dana bagi perusahaan. Kepentingan pihak kreditor

terhadap laporan keuangan perusahaan adalah dalam hal memberi

pinjaman atau pinjaman yang telah berjalan sebelumnya.

4. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan yang

dibuat perusahaan.

5. Investor

Investor adalah pihak yang hendak menanamkan dana di suatu

perusahaan.

2.2.2.5. Jenis-Jenis Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 13), jenis-jenis

laporan keuangan yang lengkap terdiri dari:

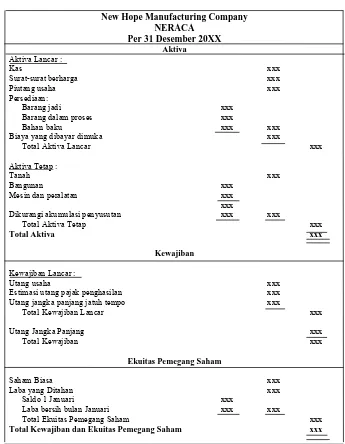

1. Neraca

Neraca adalah laporan keuangan yang secara langsung

berkaitan dengan posisi keuangan yang dan terdiri dari tiga unsur

Neraca juga dapat didefinisikan sebagai laporan keuangan yang

menggambarkan posisi keuangan perusahaan pada waktu tertentu

(a point of time), misalnya per 31 Desember. Berikut ini adalah

[image:40.612.162.507.223.667.2]ilustrasi dari laporan keuangan neraca bentuk laporan:

Tabel 2.1. Neraca Bentuk Laporan

New Hope Manufacturing Company NERACA

Per 31 Desember 20XX

Aktiva

Aktiva Lancar :

Kas xxx

Surat-surat berharga xxx

Piutang usaha xxx

Persediaan:

Barang jadi xxx

Barang dalam proses xxx

Bahan baku xxx xxx

Biaya yang dibayar dimuka xxx

Total Aktiva Lancar xxx

Aktiva Tetap :

Tanah xxx

Bangunan xxx

Mesin dan peralatan xxx

xxx

Dikurangi akumulasi penyusutan xxx xxx

Total Aktiva Tetap xxx

Total Aktiva xxx

Kewajiban Kewajiban Lancar :

Utang usaha xxx

Estimasi utang pajak penghasilan xxx

Utang jangka panjang jatuh tempo xxx

Total Kewajiban Lancar xxx

Utang Jangka Panjang xxx

Total Kewajiban xxx

Ekuitas Pemegang Saham

Saham Biasa xxx

Laba yang Ditahan xxx

Saldo 1 Januari xxx

Laba bersih bulan Januari xxx xxx

Total Ekuitas Pemegang Saham xxx

Total Kewajiban dan Ekuitas Pemegang Saham xxx

Sumber: Akuntansi Biaya (Carter dan Usry, 2006: 106)

2. Laporan Laba Rugi

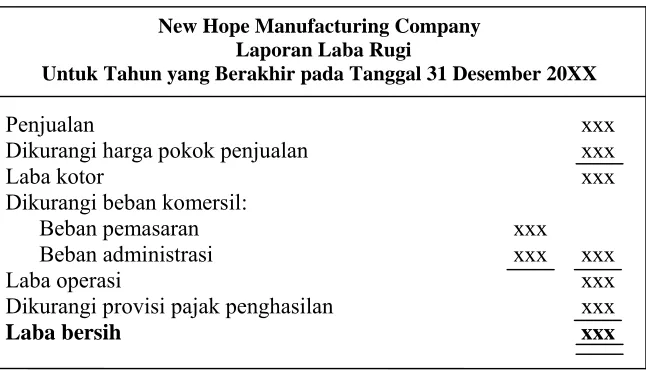

Laporan Laba Rugi adalah laporan yang berkaitan dengan

pengukuran kinerja yang menggambarkan penghasilan dan beban

perusahaan, selama periode waktu tertentu (a period of time). Laporan

laba rugi minimal mencakup pos-pos pendapatan, laba rugi usaha,

beban pinjaman, beban pajak, laba atau rugi dari aktivitas normal

perusahaan, pos luar biasa, hak minoritas, dan laba atau rugi bersih

untuk periode berjalan. Berikut ini adalah ilustrasi dari laporan laba

[image:41.612.181.504.360.545.2]rugi all inclusive dengan bentuk single step dan bentuk multiple step:

Tabel 2.2. Laporan Laba Rugi all inclusive, single step

New Hope Manufacturing Company Laporan Laba Rugi

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20XX

Penjualan xxx

Dikurangi harga pokok penjualan xxx

Laba kotor xxx

Dikurangi beban komersil:

Beban pemasaran xxx

Beban administrasi xxx xxx

Laba operasi xxx

Dikurangi provisi pajak penghasilan xxx

Laba bersih xxx

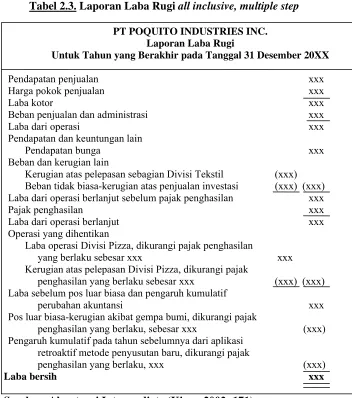

Tabel 2.3. Laporan Laba Rugi all inclusive, multiple step

PT POQUITO INDUSTRIES INC. Laporan Laba Rugi

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20XX

Pendapatan penjualan xxx

Harga pokok penjualan xxx

Laba kotor xxx

Beban penjualan dan administrasi xxx

Laba dari operasi xxx

Pendapatan dan keuntungan lain

Pendapatan bunga xxx

Beban dan kerugian lain

Kerugian atas pelepasan sebagian Divisi Tekstil (xxx) Beban tidak biasa-kerugian atas penjualan investasi (xxx) (xxx) Laba dari operasi berlanjut sebelum pajak penghasilan xxx

Pajak penghasilan xxx

Laba dari operasi berlanjut xxx

Operasi yang dihentikan

Laba operasi Divisi Pizza, dikurangi pajak penghasilan

yang berlaku sebesar xxx xxx

Kerugian atas pelepasan Divisi Pizza, dikurangi pajak

penghasilan yang berlaku sebesar xxx (xxx) (xxx) Laba sebelum pos luar biasa dan pengaruh kumulatif

perubahan akuntansi xxx

Pos luar biasa-kerugian akibat gempa bumi, dikurangi pajak

penghasilan yang berlaku, sebesar xxx (xxx) Pengaruh kumulatif pada tahun sebelumnya dari aplikasi

retroaktif metode penyusutan baru, dikurangi pajak

penghasilan yang berlaku, xxx (xxx)

Laba bersih xxx

Sumber: Akuntansi Intermediate (Kieso, 2002: 171)

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang

menggambarkan peningkatan atau penurunan aktiva bersih atau

kekayaan selama periode bersangkutan berdasarkan prinsip

pengukuran tertentu yang dianut dan diungkapkan dalam laporan

Tabel 2.4. Laporan Perubahan Ekuitas

PT ABC

Laporan Perubahan Ekuitas

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2

Modal Agio Selisih Selisih Saldo Jumlah

Saham Saham Revaluasi kurs Laba

Saldo per 31/12/20X0 X X X X X X

Perubahan kebijakan akuntansi (X) (X)

Saldo yang disajikan kembali X X X (X) X X

Selisih revaluasi aset tetap X X

Laba (rugi) belum direalisasi

dari pemilikan efek (X) (X)

Selisih kurs (X) (X)

Keuntungan (kerugian) neto yang tidak

diakui dalam laporan laba

rugi X (X) X

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X

Saldo per 31/12/20X1 X X X (X) X X

Selisih revaluasi aset tetap (X) (X)

Laba (rugi) belum direalisasi

dari pemilikan efek X X

Selisih kurs (X) (X)

Keuntungan (kerugian) neto yang tidak

diakui dalam laporan laba

rugi (X) (X) (X)

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X X X

Saldo per 31/12/20X2 X X X (X) X X

Sumber: SAK (2009: 1.16)

Laporan perubahan ekuitas, kecuali untuk perubahan yang

berasal dari transaksi dengan pemegang saham seperti setoran modal

kerugian yang berasal dari kegiatan perusahaan selama periode

tertentu.

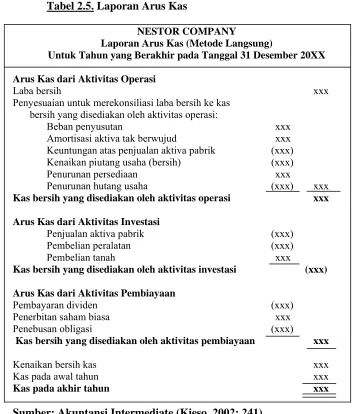

4. Laporan Arus Kas

Laporan Arus Kas adalah laporan yang memberikan informasi

tentang kemampuan perusahaan dalam menghasilkan kas atau setara

kas dan memungkinkan para pengguna menilai dan membandingkan

nilai sekarang dari arus kas masa depan (future cash flows) dari

berbagai perusahaan. Laporan arus kas melaporkan arus kas selama

periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi,

dan pendanaan. Penyusunan Laporan Arus Kas baru diberlakukan di

Indonesia pada tahun 1995 yaitu dengan PSAK No. 2. Berikut ini

adalah ilustrasi dari laporan arus kas:

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan adalah catatan yang

mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

dan transaksi yang penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan

arus kas.

c. Informasi yang tidak disajikan dalam laporan keuangan tetapi

Tabel 2.5. Laporan Arus Kas

NESTOR COMPANY

Laporan Arus Kas (Metode Langsung)

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20XX

Arus Kas dari Aktivitas Operasi

Laba bersih xxx

Penyesuaian untuk merekonsiliasi laba bersih ke kas bersih yang disediakan oleh aktivitas operasi:

Beban penyusutan xxx

Amortisasi aktiva tak berwujud xxx

Keuntungan atas penjualan aktiva pabrik (xxx) Kenaikan piutang usaha (bersih) (xxx) Penurunan persediaan xxx

Penurunan hutang usaha (xxx) xxx

Kas bersih yang disediakan oleh aktivitas operasi xxx

Arus Kas dari Aktivitas Investasi

Penjualan aktiva pabrik (xxx)

Pembelian peralatan (xxx)

Pembelian tanah xxx

Kas bersih yang disediakan oleh aktivitas investasi (xxx)

Arus Kas dari Aktivitas Pembiayaan

Pembayaran dividen (xxx) Penerbitan saham biasa xxx

Penebusan obligasi (xxx)

Kas bersih yang disediakan olehaktivitas pembiayaan xxx

Kenaikan bersih kas xxx

Kas pada awal tahun xxx

Kas pada akhir tahun xxx

Sumber: Akuntansi Intermediate (Kieso, 2002: 241)

2.2.3. Analisis Laporan Keuangan

2.2.3.1. Pengertian Analisis Laporan Keuangan

Secara harfiah, analisis laporan keuangan terdiri dari dua kata yaitu

”analisis” dan ”laporan keuangan”. Ini berarti bahwa analisis laporan

keuangan tidak lain merupakan suatu proses untuk membedah laporan

tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan

tujuan untuk memperoleh pengertian dan pemahaman yang baik dan

tepat atas laporan keuangan itu sendiri (Prastowo, 2005: 56).

2.2.3.2. Sifat dan Kegunaan Analisis Laporan Keuangan

Menurut Harahap (2002: 194), analisis laporan keuangan memiliki

sifat-sifat, antara lain:

1. Fokus Laporan adalah laba rugi, neraca, arus kas yang merupakan

akumulasi transaksi dari kejadian historis, dan penyebab terjadinya

dalam suatu perusahaan.

2. Prediksi, analisis harus mengkaji implikasi kejadian yang sudah

berlalu terhadap dampak dan prospek perkembangan keuangan

perusahaan di masa yang akan datang.

3. Dasar analisis adalah laporan keuangan yang memiliki sifat dan

prinsip tersendiri sehingga hasil analisis sangat tergantung pada

kualitas laporan.

Kegunaan analisis laporan keuangan dalam pembuatan keputusan

adalah (Harahap, 2002: 195):

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada

yang terdapat dari laporan keuangan.

2. Dapat menggali informasi yang tidak tampak secara kasat mata dari

3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

5. Dapat menentukan peringkat perusahaan menurut kriteria tertentu

yang sudah dikenal di dunia bisnis.

6. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan

sebagainya.

7. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan

di masa yang akan datang.

2.2.3.3. Keunggulan dan Keterbatasan Analisis Laporan Keuangan

Menurut Harahap (2002: 298), Analisis laporan keuangan memiliki

keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut

adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

Analisis rasio ini juga memiliki beberapa keterbatasan disamping

keunggulan yang dimiliki, antara lain sebagai berikut (Harahap, 2002:

298):

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

perusahaan yang bersangkutan.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

perusahaan.

3. Jika data untuk menghitung rasio yang tidak tersedia, maka akan

menimbulkan kesulitan menghitung rasio.

4. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama sehingga jika dilakukan

perbandingan bisa menimbulkan kesalahan.

2.2.3.4. Teknik-Teknik Analisis Laporan Keuangan

Teknik-teknik analisis laporan keuangan digunakan untuk

memperlihatkan hubungan-hubungan dan perubahan-perubahan.

Menurut Simamora (2000: 18), terdapat tiga teknik yang lazim dipakai

yaitu:

a. Analisis Horizontal adalah teknik yang dipakai untuk mengevaluasi

b. Analisis Vertikal adalah teknik analisis yang digunakan untuk

mengevaluasi data laporan keuangan yang menggambarkan setiap pos

dalam laporan keuangan dari segi persentase jumlahnya.

c. Analisis Rasio menggambarkan hubungan di antara pos-pos yang

terseleksi dari data laporan keuangan.

2.2.4. Rasio Keuangan

2.2.4.1. Pengertian Rasio Keuangan

Rasio adalah alat yang dapat digunakan untuk menjelaskan antara

dua macam data financial ( Riyanto, 1997: 329).

Rasio menggambarkan suatu hubungan atau perimbangan antara

jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat

analisis berupa rasio ini akan dapat menjelaskan atau member gambaran

kepada penganalisa tentang baik atau buruknya posisi keuangan suatu

terutama apabila angka-angka tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standar (Munawir, 2001: 64).

2.2.4.2. Jenis-Jenis Rasio Keuangan

Menurut Weston & Copeland (1992: 225-233), rasio keuangan

dapat dikelompokkan menjadi:

1. Rasio Likuiditas, yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya jika jatuh tempo. Menurut

Simamora (2000: 523), likuiditas berarti mempunyai cukup dana

berjaga-jaga terhadap kebutuhan kas yang tidak terduga. Rasio ini dibagi

menjadi (Weston & Copeland, 1992: 226-227):

a. Rasio Lancar (Current Ratio)

Rasio lancar merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek, oleh karena rasio tersebut menunjukkan seberapa jauh

tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang

diperkirakan menjadi uang tunai dalam periode yang sama dengan

jatuh tempo hutang.

(Weston & Copeland, 1992: 227)

b. Rasio Cepat atau Acid Test (Quick Ratio)

Rasio cepat merupakan ukuran penting untuk mengetahui

kemampuan perusahaan memenuhi kewajiban jangka pendeknya

tanpa memperhitungkan penjualan persediaan.

(Weston & Copeland, 1992: 227)

2. Rasio Leverage, yang mengukur hingga sejauh mana perusahaan

dibiayai oleh hutang. Rasio ini terbagi menjadi (Weston & Copeland,

a. Total Debt to Total Capital Assets

Rasio hutang (debt ratio), yang mengukur persentase total dana

yang disediakan para kreditor.

(Weston & Copeland, 1992: 228)

b. Laba terhadap Beban Bunga (Times Interest Earned)

Rasio tersebut mengukur sejauh mana laba perusahaan boleh

menurun tanpa mencoreng wajah keuangan perusahaan karena

tidak mampu membayar beban bunga tahunan.

(Weston & Copeland, 1992: 229)

c. Penutupan Beban Tetap (Fixed Charge Coverage)

Fixed Charge Coverage (Lukviarman, 2006: 32), merupakan rasio

yang digunakan untuk mengukur kemampuan perusahaan untuk

menutupi beban tetapnya, termasuk pembayaran dividen saham

preferen, biaya bunga, angsuran pinjaman, dan sewa.

(Lukviarman, 2006: 32)

3. Rasio Aktivitas, mengukur seberapa efektif perusahaan

memanfaatkan semua sumber daya yang ada pada pengendaliannya.

a. Perputaran Persediaan (Inventory Turnover)

Inventory Turnover (Lukviarman, 2006: 28), merupakan rasio

untuk mengukur efektivitas atau efisiensi pengelolaan investasi ke

dalam persediaan yang dilakukan perusahaan, dan tergambar dari

jangka waktu perputaran persediaan selama satu tahun.

(Weston & Copeland, 1992: 230)

b. Periode Penagihan Rata-Rata (Average Collection Period)

Average Collection Period (Lukviarman, 2006: 27), digunakan

sebagai dasar untuk mengukur seberapa cepat piutang yang

dimiliki perusahaan dapat ditagih atau diubah menjadi kas.

(Lukviarman, 2006: 27)

c. Perputaran Aktiva Tetap (Fixed Asset Turnover)

Fixed Asset Turnover (Lukviarman, 2006: 29), merupakan rasio

untuk mengukur tingkat efisiensi penggunaan investasi aktiva tetap

di dalam menghasilkan penjualan.

d. Perputaran Total Aktiva (Total Asset Turnover)

Total Asset Turnover (Lukviarman, 2006: 29), merupakan rasio

untuk menilai seberapa jauh kontribusi sejumlah aktiva yang

dimiliki oleh perusahaan di dalam menghasilkan penjualan.

(Weston & Copeland, 1992: 232)

4. Rasio Profitabilitas, yang mengukur efektivitas manajemen yang

ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi

perusahaan. Rasio ini terbagi menjadi (Weston & Copeland, 1992:

232-233):

a. Marjin Laba atas Penjualan (ProfitMargin on Sales)

Rasio ini menunjukkan berapa tingkat keuntungan neto yang

diperoleh dari penjualan.

(Weston & Copeland, 1992: 233)

b. Hasil Pengembalian atas Total Aktiva (Return on Total Asset)

Return on Total Asset mengukur efektivitas perusahaan dalam

memanfaatkan seluruh sumber dayanya, yang terkadang disebut

(Weston & Copeland, 1992: 233)

2.2.4.3. Keterbatasan Rasio Keuangan

Menurut Weston & Copeland (1992: 243), menyebutkan

kelemahan rasio keuangan adalah sebagai berikut :

1. Data keuangan disusun dari data akuntansi. Kemudian, data tersebut

ditafsirkan dengan berbagai macam cara.

2. Prosedur pelaporan yang berbeda, mengakibatkan laba yang

dilaporkan berbeda pula, (dapat naik atau turun), tergantung prosedur

pelaporan keuangan tersebut.

3. Adanya manipulasi data, artinya menyusun data, pihak penyusun

tidak jujur dalam memasukkan angka-angka ke laporan keuangan

yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak

menunjukkan hasil yang sesungguhnya.

4. Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan

dengan perusahaan lainnya berbeda.

5. Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan

perbedaan.

6. Pengaruh musiman mengakibatkan rasio komperaktif akan ikut

berpengaruh.

7. Kesamaan rasio keuangan yang telah dibuat dengan standar industri

belum menjamin perusahaan berjalan dengan normal dan telah

2.2.5. Pasar Modal

2.2.5.1. Pengertian Pasar Modal

Pengertian pasar modal secara umum (Sunariyah, 2003: 4) adalah

suatu sistem keuangan yang terorganisasi, termasuk didalamnya

bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar.

Pengertian pasar modal dalam arti sempit adalah suatu pasar yang

digunakan untuk memperdagangkan saham-saham, obligasi, dan jenis

surat berharga lainnya dengan memakai jasa perantara pedagang efek

(Sunariyah, 2003: 4).

Menurut Husnan (2003: 3), secara formal Pasar Modal dapat

didefinisikan sebagai pasar untuk berbagai instrumen keuangan

(sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam

bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta.

Pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk utang ataupun modal sendiri (Darmaji, 2001: 1).

Menurut Undang-Undang Pasar Modal Republik Indonesia nomor

8 tahun 1995 mengenai pasar modal pasal 1 ayat 13:

“Pasar modal adalah kegiatan yang bersangkutan dengan penawaran

efek yang diterbitkannya, serta lembaga dan profesi yang berhubungan

dengan efek”.

Hakikatnya pasar modal merupakan suatu tempat

mempertemukannya antara penjual dan pembeli didalam kegiatan jual

beli efek, dan berfungsi sebagai sumber pembiayaan dunia usaha serta

sebagai alternatif untuk melakukan investasi bagi investor maupun

masyarakat.

2.2.5.2. Peranan Pasar Modal

Hampir semua negara mempunyai pasar modal, yang bertujuan

menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas

dalam memenuhi permintaan dan penawaran modal. Pasar modal dalam

suatu negara bisa berperan: sebagai sarana perusahaan untuk

meningkatkan kebutuhan dana jangka panjang dengan menjual saham

atau mengeluarkan obligasi, dan sebagai sarana alokasi dana yang

produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam

(Jogiyanto, 2003: 11).

2.2.5.3. Pelaku Pasar Modal

Menurut Usman (1994: 27), pelaku Pasar Modal adalah:

1. Emiten

Emiten merupakan perusahaan yang mengeluarkan sekuritas (saham).

2. Pemodal/ Investor

a. Pemodal yang bertujuan memperoleh dividen, bagi kelompok ini

pembagian dividen lebih penting daripada keinginan untuk

memperoleh kenaikan harga saham (capital gain).

b. Pemodal yang bertujuan berdagang, mereka membeli saham pada

saat harga jatuh dan menjualnya ketika harga saham naik.

c. Kelompok yang berkepentingan dalam pemilikan perusahaan,

pemodal ini cenderung memilih saham perusahaan yang memiliki

nama baik. Fluktuasi harga saham tidak dihiraukan.

d. Kelompok spekulator, kelompok ini menyukai perusahaan yang

sedang berkembang karena dianggap bisa berkembang dengan

baik.

3. Lembaga Penunjang

a. Penjamin emisi, merupakan lembaga yang diminta oleh emiten

untuk menjamin agar penerbitan sekuritas di pasar perdana terjual

semua.

b. Penanggung (Guarantor), adalah sebagai penengah antara yang

memberikan kepercayaan dana dan yang membutuhkan

kepercayaan.

c. Wali amanat (Trustee), bertindak sebagai wali dari si pemberi

amanat. Pemberi amanat adalah pemodal. Jadi wali amanat

d. Perantara perdagangan efek (Pialang/ Broker), merupakan pihak

yang menawarkan jasa untuk menjualbelikan saham dan

memberikan informasi emiten kepada para calon pembeli saham.

e. Pedagang efek (Dealer), adalah pihak yang melakukan transaksi

jual beli saham dimana bila harga efek naik atau turun yang

mendapat keuntungan atau kerugian adalah pedagang itu sendiri.

f. Perusahaan surat berharga (Securities Companies), ialah

perusahaan yang mengkhususkan diri dalam perdagangan

saham-saham yang tercatat di Bursa Efek.

g. Perusahaan pengelola dana (Investment Company), adalah

perusahaan yang menolong pemodal jika mereka kesulitan dalam

menghitung risiko yang akan dihadapi.

h. Kantor (Biro) administrasi efek, merupakan pihak yang

melaksanakan aktifitas yang diminta oleh emiten ataupun pemodal.

2.2.6. Saham

2.2.6.1. Pengertian Saham

Definisi saham menurut E. Koetin (1994: 22), adalah “hak atas

sebagian dari suatu perusahaan yang dapat diartikan sebagai suatu bukti/

partisipasi modal dalam suatu perusahaan”.

Menurut Riyanto (1997: 240), pengertian saham yaitu tanda bukti

pengambilan bagian atau peserta dalam Perseroan Terbatas (PT).

Menurut Warren dkk yang diterjemahkan oleh Aria Farahmita dkk

Menurut Sunariyah (2003: 30), saham adalah penyertaan modal

dalam pemilikan suatu perseroan terbatas (PT) atau yang biasa disebut

emiten.

Perusahaan dalam memenuhi kebutuhan akan dana yang sangat

besar diperoleh dengan cara mencari pinjaman atau tambahan pinjaman,

mencari partner untuk melakukan penggabungan usaha (merger), dan

dengan menjual sebagian hak kepemilikan atas perusahaan kepada

investor maupun masyarakat.

2.2.6.2. Jenis-Jenis Saham

Ada 3 (tiga) macam jenis saham menurut Riyanto (1997: 240)

adalah sebagai berikut:

1. Saham Biasa (Commond Stock)

Pemegang saham biasa akan mendapat dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapat keuntungan.

2. Saham Preferen (Preferred Stock)

Pemegang saham preferen mempunyai beberapa “preferensi” tertentu

di atas pemegang saham biasa, yaitu terutama dalam hal-hal:

a.Pembagian dividen, dividen dari saham preferen diambilkan lebih

dahulu, kemudian sisanya barulah disediakan untuk saham biasa.

Dividen saham preferen dinyatakan dalam persentase tertentu dari

b.Pe