1 | B a c h t i a r H u s a i n

FINANSIAL OPSI DAN PENGAPLIKASIAANNYA PADA KEUANGAN PERUSAHAAN ( FINANCIAL OPTION AND APLICATION IN CORPORATE FINANCE )

Bachtiar Husain

Financial Management: Theory and Practice, THIRTEENTH EDITION MICHAEL C . EHRHARDT , University of Tennessee

EUGENE F . BRIGHAM , University of Florida

2 | B a c h t i a r H u s a i n

senilai $ 110.000. Sebaliknya jika tawaran opsi sudah 10 tahun, maka tawaran tersebut sudah kadaluwarsa dan tidak berharga lagi.

3 | B a c h t i a r H u s a i n

Ada dua pendekatan dasar untuk menilai aset. Yang pertama adalah pendekatan

potongan arus kas (DCF) : yaitu Nilai Aset adalah nilai sekarang dari arus kas. Yang

kedua adalah pendekatan penentuan harga opsi. Dalam Hal ini setiap manajer penting

memahami prinsip-prinsip dasar penentuan harga opsi, dengan beberapa ketentuan .

Pertama, beberapa proyek memungkinkan manajer untuk membuat strategis atau taktis

perubahan rencana karena adanya perubahan kondisi pasar. Kondisi ini " opsi tertanam

" yang berarti adanya perbedaan antara proyek yang sukses dan yang gagal. Dengan

mengetahui dasar – dasar keuangan opsi dapat membantu kita mengatur nilai opsi secara

koheren dalam prakteknya . Kedua, pada umumnya perusahaan menggunakan derivatif

untuk mengelola risiko; beberapa derivatif merupakan jenis dari opsi keuangan, sehingga

pemahaman dasar tentang opsi diperlukan sebelum menangani derivatif. Ketiga, teori

penentuan harga opsi memberikan wawasan ke dalam pilihan utang / ekuitas optimal,

terutama ketika obligasi yang terlibat dikonversi . Dan keempat, memahami opsi

4 | B a c h t i a r H u s a i n

8.1 Over View Opsi Keuangan

Secara umum , Opsi merupakan kontrak yang diberikan oleh pemilik untuk membeli atu

menjual aset pada penetapan harga pertama untuk waktu periode yang tertentu.

Meskipun beberapa tipe dari opsi dan pasar opsi. Beberapa opsi dapat dilihat pada tabel

8-1. yang diambil dari web site atau surat kabar harian tabel Listed Options Quontations

. Kolom pertama memeperlihatkan penutupan dari harga saham. Sebagai contoh , pada tabel memperlihatkan harga saham General Computer Corporation’s ( GCC) ditutup pada harga $53.50 pada 8 Januari 2010.

Sebuah call option memberi pemilik hak untuk membeli lembar saham pada harga tetap,

hal ini disebut strike price ( kadang disebut exercise price sebab harga opsi bisa

ditawarkan ). A put Option memberikan hak bagi pemilik untuk menjual lembar saham .

Misalnya terlihat pada baris pada tabel 8-1 untuk opsi GCC mempunyai strike price $50 .

Pada tabel memperlihatkan pada kolom untuk call option dan untuk put option dengan

strike price.

Setiap Opsi mempunyai tanggal kadaluarsa, yaitu tanggal dimana opsi tidak lagi memiliki

penawaran. Tabel 8-1 memperlihatkan opsi yang berakhir pada bulan Februari, Maret dan

Mei ( waktu kerja dari opsi jatuh paa hari jumat sebelum sabtu ketiga setiap bulannya ) .

American Option dapat diperdagangkan pada setiap hari sebelum opsi tersebut habis

masa waktunya , sementara Eurropean Option dapat ditawarkan jika masa tenggak opsi

habis. Pada tabel diatas diperlihatkan, pada baris pertama GCC memiliki call option

dngan strike price $50 dan masa berlaku samapi 14 mei ( Sabtu ketiga pada buan mei

5 | B a c h t i a r H u s a i n

Exercise Value = MAX [ Current price of the stock – strike price , 0 ] (8 - 1)

Pada saat harga saham lebih besar dari strike price , disebut in the money . Misalnya

harga GCC $50 (strike) Mei dapat disebut opsi in the money karena $53.50 - $50=$3.50 .

Selanjutnya , jika penawaran opsi secara tiba – tiba maka hasil yang diterima sebesar

$3.50 . sebaliknya jika harga GCC $55 (strike) Mei disebut out of the money sebab

harga perlembar saham sekarang $53.50 lebih rendah dari strike price yang $55 . Untuk

hal ini kita tidak ingin menawarkan opsi ini dengan membayar $55 sebagai strike price

untuk penjualan lembar saham yang bernilai $53.50 . Oleh karena itu nilai exercise

merupakan keuntungan dari nilai opsi exercise seketika .

Harga opsi selalu lebih besar ( atau sebanding) dari nilai exercisnya. Jika harga opsi lebih

rendah , kita dapat membeli opsi dan segera mengexercisinya, sehingga mendapat

keuntungan dari selisih . Misal opsi GCC Mei di nilai sebesar $50 strike price dijual

dengan nilai $5.50, nilai ini lebih besar dari niali exercisenya yaitu $3.50. Juga, nilai

GCC out of money Mei dinilai pada strike price $55 dijual pada $3.50 meski opsi

tersebut tidak bernilai lagi jika segera di exercise. Sebuah opsi selalu di nilai lebih dari

nol sepanjang masih memiliki peluang sebelum seluruhnya berakhir dalam in-the money ,

sepanjang masih berlaku tetap ada harapan. Ada perbedaan antara harga opsi dan nilai

exercise yang disebut time value ( nilai waktu ), perbedaan ini disebabkan adanya jumlah tambahan atas nilai opsi yang langsung di exercise , pembeli akan membayar peluang

dari lembar saham sesuai dengan nilai waktunya. Misal opsi GCC Mei dinilai $50 strike

price dijual pada $5.50 dan nilai exercisenya $3.50 , jadi nilai waktunya $5.50 - $ 3.50

=$2.00 .

Misalkan, harga beli Opsi GCC $50 (strike) Mei dengan nilai strike $50 dan nilai saham

meningkat menjadi $60. Jika opsi di exercise dengan penjualan saham pada harga $50

strike price , maka lembar saham dapat dijual dengan nilai sekarang pada harga pasar

$60, hasil dari pembayaran ini senilai $60-$50=$10. Penting diketahui bahwa saham itu

sendiri memiliki pengembalian 12.1% = ($60 - $53.50)/$53.50, tapi pengembalian opsi

sebesar 81.8% = ($10 - $5.50)/$5.50. Selanjutnya opsi dapat ditawarkan pada

pengembalian yang lebih tinggi .

Meskipun harga saham jatuh pada harga $50 dan tetap pada harga tersebut hingga batas

6 | B a c h t i a r H u s a i n

dan opsi akan mengalami kerugian hingga 100% ( opsi sudah melewati batas akhir dan

tidak bernilai ), Pada contoh ini diperlihatkan bahwa nilai option memiliki resiko lebih

besar dari saham. Pekerjaan ini akan bermanfaat jika harga saham naik sebaliknya akan

mengalami kerugian jika harga saham jatuh .

Jika pembelian GCC Mei put option ( strike price $ 50) seharga $2.20 dan kemudian

harga saham jatuh $45. Lembar Saham akan dibeli pada $45 dan opsi jual dilakukan, hal

ini akan memungkinkan kita untuk menjual lembar saham seharga $50 ,aksi pembayaran

yang dilakukan akan menjadi $5 = $50 - $45. Pemilik saham akan kehilangan uang

disebabkan jatuhnya harga saham sebaliknya pembelia saham akan untung. Pada contoh

tersebut , memperlihatkan tingkat pengembalian sebesar 127.3% = ($5 - $2.20)/$2.20.

Jadi jika kondisi memperlihatkan harga lembar saham akan jatuh , maka aksi penjualan

akan menghasilkan keuntungan . Di sisi lain jika harga lembar saham tidak akan jatuh

pada strike price $50 sebelum batas akhir akan mengalami kerugian 100% dari seluruh

investasi yang dilakukan.

Opsi diperdagangkan diseluruh bursa, Chicago Board Option Exchange ( CBOE)

merupakan lembaga perdagangan opsi tertua dan terbesar. Opsi dapat diperdagangkan

pada pasar sekunder yang pada dasarnya sama dengan perdagangan lembar saham yang

diperdagangkan pada pasar sekunder . Tapi tidak seperti memperdagangkan lembar

saham baru yang diterbitkan oleh perusahaan. Opsi baru berupa lembar saham

perusahaan di sebut “ issue” (sekuritas) oleh investor. Hal ini disebut writing option.

Sebagai contoh, kita dapat melakukan opsi jual dan beli kepada beberapa investor . Dari

kegiatan ini akan diterima kas dari pembeli opsi pada saat opsi diterbitkan, tapi

perusahaan akan diwajibkan menjual saham dengan harga strike price jika pembeli

memutuskan untuk melakukan exercise ( penjualan kembali ) dari opsi . Selanjutnya

setiap opsi dimiliki dua pihak yaitu penerbit dan pembeli , dan CBOE ( atau pasar saham

yang lain ) menjadi intermediasi. Selain komisi, keuntungan penerbit opsi sebenarnya

berlawanan dengan pembeli. Investor yang menerbitkan opsi kontrak terhadap saham

pada portofolionya disebut penjualan opsi secara tertutup , sementara penjualan opsi

tanpa pengembalian saham kembali kepada pemiliknya disebut opsi curang. Selain opsi

saham individu , tersedia juga opsi saham seperti yang terdapat pada NYSE dan S&P 100

index . Opsi Indeks memunkinkan seseorang untuk melakukan hedging atau bet jika

7 | B a c h t i a r H u s a i n

Leverage memungkinkan perdagangan opsi yang dilakukan oleh spekulan menghasilkan

uang dalam semalam. Juga, Investor dengan jumlah portofolio yang besar dapat

melakukan penjulan terhadap saham mereka dan menerima keuntungan dari nilai opsinya

( tanpa komisi perantara ) meskipun jika sekiranya harga saham konstan. Yang penting

bahwa opsi dapat digunakan untuk membuat hedge yang memprotek nilai saham atau

portofolio seseorang .

Secara umum konvesional opsi diterbitkan untuk 6 bulan atau kurang, tetapi untuk jenis

opsi yang disebut Long term Equity Anticipate Security ( LEAPS) jangka waktu

penerbitannya berbeda. Perlakuan LEAPS sama dengan opsi secara konvensional ,

LEAPS terdaftar pada bursa saham sehingga dapat dimiliki baik sebagai saham individu

maupun terdaftar sebagai saham pada indeks saham gabungan. Namun perbedaannya

LEAPS merupakan saham yang dimiliki dengan jangka waktu yang relatif lebih lama,

memiliki masa pada ummnya diatas 3 tahun . Biaya satu tahun dari LEAPS 2 kali lebih

8 | B a c h t i a r H u s a i n

maka pembeli provide memiliki potensi untuk mendapatkan keuntungan dalam jangka

panjang dan portolio yang lebih aman.

Perusahaan yang menerbitkan saham dalam bentuk opsi tidak bisa mempengaruhi pasar

opsi. Perusahaan tidak dapat meningkatkan nilai uangnya pada pasar opsi , dan juga tidak

tidak bisa melakukan transaksi secara langsung. Namun disisi lain pemegang opsi tidak

dapat memilih pejabat – pejabat pada perusahaan atau menerima deviden dari

perusahaan. Seperti Tulisan yang dilakukan oleh SEC dan beberapa peneliti lain

menunjukkan bahwa meskipun perdagangan opsi dalam kondisi stabil atau tidak stabil

pasar saham dan aktifitas yang terkait akan membantu atau setidaknya tidak menghalangi

perusahaan dalam meningkatkan atau memperoleh modal baru . Pembahasan tentang

Opsi mungkin tidak konglusive namun penelitian tentang hal tersebut terus berlanjut.

8.2 OPSI BINOMIAL DENGAN PERIODE TUNGGAL , METODE PENDEKATAN

HARGA

Untuk menghitung pengembalian yang diterima dari saham dapat dilakukan dengan

menggunakan Model Capital Asset Pricing Model ( CAPM ) dan kemudian menghitung

pengembalian yang dihasilkan dimasa depan secara aliran kas untuk menentukan

nilainya. Ada beberapa pendekatan yang bisa dilakukan dalam menghitung nilai opsi

sehingga untuk membandingkannya dibutuhkan model lain. Pada Sub Bab 8.5

digambarkan cara menghitung nilai opsi dengan menggunakan pendekatan Black-Scholes

, namun dalm sub bab ini pendekatan yang digunakan adalah pendekatan model

Binomial. Cara perhitungannya berbeda dengan cara DCF model yang menggunakan

valuasi saham. Dibanding menggunakan arus kas diskon pada untuk mendapatkan harga

pengembalian dari opsi , seperti yang kita lakukan dengan model valuasi saham , dalam

pendekatan Binomial opsi , saham , dan tingkat bebas risiko digunakan untuk untuk

menghitung sebuah portofolio yang nilainya sudah diketahui dan kemudian

menyimpulkan harga opsi dari nilai portofolio ini .

Pada sub bagian berikut sebagi contoh bagaimana menjelaskan dan menerapkan model

penentuan harga opsi binomial untuk Western Seluler , produsen ponsel . Option Call

yang ada memungkinkan pemegang opsi membeli 1 saham Western Seluler pada strike

price , X , $ 35 . Opsi Western akan berakhir pada akhir dari 6 bulan ( t adalah jumlah

9 | B a c h t i a r H u s a i n

, P , saat ini $ 40 per saham . Dengan informasi latar belakang ini , kita akan

menggunakan model binomial untuk menentukan nilai dari call option . Langkah pertama

adalah untuk menentukan kemungkinan payoff opsi tersebut , seperti yang dijelaskan

pada bagian berikutnya .

Payoff pada model Periode Tunggal Binomial

Secara umum , Jumlah periode (n) menunjukkan waktu sampai berakhirnya dibagi

menjadi beberapa periode . Namun dalam model masa - tunggal , yang dijelaskan diatas ,

hanya ada satu periode . Asumsinya bahwa , pada akhir periode, harga saham dapat

terjadi satu dari dua nilai yang mungkin , olehnya itu ini disebut penedekatan binomial .

Sebagai contoh , Jika diperkirakan saham Western, kemunkinan naik ( u ) dengan faktor

1,25 atau turun ( d ) dengan faktor 0,80 . Jika kita mempertimbangkan saham berisiko ,

maka kita akan mengasumsikan harga akhir opsi lebih besar ; sehingga kita akan melihat

bagaimana memperkirakan kisaran ini ( hal ini akan dibahas kemudian dalam bab ini ).

Jika diketahui u = 1,25 dan d = 0,80 , maka Harga saham akan berakhir pada

P ( u ) = $ 40 ( 1,25 ) = $ 50 atau

P ( d ) = $ 40 ( 0.80 ) = $ 32.

Gambar 8-1 mengilustrasikan kemungkinan harga saham dan berisi tambahan informasi

tentang call option . Selanjutnya call opsi akan dijelaskan seperti dibawah ini :

Ketika opsi mendekati masa akhir di akhir tahun , Saham Western akan dijual pada $50

atau $32 . Seperti yang kita lihat pada gambar 8-1 , Jika harga saham naik pada $50

kemudian opsi akan di payoff , pada Cu $15 opsi akan berakhir karena opsi berada pada

ini the money : $50 - $35 = $15 . Jika harga saham akan naik $32 kemudian opsi akan di

10 | B a c h t i a r H u s a i n

Pendekatan Hedge Portofolio

Misalkan kita membuat portofolio dengan menerbitkan 1 call option dan membeli 1

lembar saham . Seperti yang ditunjukkan pada gambar 8-1 , jika harga saham naik maka

lembar portofolio akan bernilai $50 tapi kita akan berutang $ 15 pada opsi , sehingga nilai

bersih dari portofolio kita $ 35 = $ 50 - $ 15. Jika harga saham turun maka saham

portofolio kita akan bernilai hanya $ 32, tapi jumlah utang kita pada opsi yang diterbitkan

juga akan jatuh ke nol , dan berangsur –angsur mengurngi hasil bersih portofolio $ 32 .

Portofolio yang mas periodenya berakhir akan mengalami harga rentang lebih kecil

daripada jika saham baru saja kita miliki , sehingga menerbitkan call option mengurangi

risiko harga portofolio.

Pertanyaan Lebih lanjut : Apakah mungkin untuk kita memilih sejumlah saham dengan

11 | B a c h t i a r H u s a i n

sekalipun nilai saham akan turun atau naik ? Jika demikian, maka nilai portofolio kita

dilindung dan tanpa risiko ketika opsi berakhir . Oleh karena itu hal ini disebut transaksi

yang mengurangi resiko pada portfolio ( Hedge Portfolio )

Kami bukannya tidak tertarik pada investasi hedge portofolio , tetapi setidaknya mau

menunjukkan bagaimana cara menghitung nilai suatu opsi . Penting untuk diketahui

bahwa hedge prtofolio tidak memiliki resiko net payoff saat opsi habis masa berlakunya,

yang selanjutnya kita akan menemukan nilai sekarang dari potongan nilai payoff nya

pada tingkat bebas resiko. Nilai Portofolio sekarang haruslah sebanding dengan nilai

portofolio yang akan datang , sehingga kita harus menetapkan nilai opsi kita. Langkah –

langkah berikut akan memperlihatkan kepda kita bagaimana menghitungnya dengan

melihat ilustrasi contoh dibawah :

1. Tentukan, Nsjumlah bagian saham dalam hedge portofolio

Membagi payoff portofolio dengan jumlah yang sama kedalam saham dengan

baik dengan kondisi nilainya naik maupun nilainya turun , jika kita menerbitkan 1

call option dan membeli sejumlah Ns Saham , kemudian saham portofolio akan di

nilai Ns(P)(u) sebagai saham yang mengalami kenaikan, maka net payoff akan

dihitung Ns(P)(u) – Cu. Saham Portofolio akan dinilai Ns(P)(d) jika harga saham

mengalami penurunan, sehingga net payoff akan menjadi Ns(P)(d) – Cd. Dari

keterangan diatas dapat dihitung secara seimbang payoff dari beberap portofolio

sehingga dapat diketahui nilai Ns yaitu :

Untuk Western Selluler , nilai lembar saham Hedge Portofolio :

2. Tentukan Payoff dari Hedge Portofolio . Langkah selanjutnya adalah menentukan

payoff hedge portofolio saat harga saham naik ( Hasil yang sama akan didapatkan

jika harga saham juga turun ) dengan cara menempatkan nilai Hedge Portofolio

Ns yang telah dihitung seperti diatas , kemudian payoff call option dikurangkan

dngan nilai call option yang diterbitkan :

12 | B a c h t i a r H u s a i n

hedge portofolio tidak berisiko, nilai sekarang dari hedge portofolio harus

sebanding dengan nilai portofolio tanpa resiko dimasa yang akan datang . Model – model penilaian opsi selalu mengasumsikan analisa lebih lanjut , yang akan diduskusikan pada Web Extension 4C pada teks book yang ada di website ,

Analisa harian yang ada dilakukan dengan baik. Untuk model periode tunggal ,

waktu masa berakhirnya opsi sama dengan waktu terjadinya payoff. Pada Sub

berikutnya kita akan akan membahas lebih jauh pada periode tunggal yang

berakhir masanya, sehingga waktu untuk melakukan pendiskontoan pay off opsi

sama dengan masa berakhirnya( t) deviden dengan jumlah periode sampai masa

sekarang dari hedge portofolio harus sebanding dengan nilai yang akan datang

dari nilai payoff opsi tanpa resiko .

13 | B a c h t i a r H u s a i n

Sehingga untuk mendapatkan nilai dari call opsi adalah

Vc = NsP - Nilai yang akan

datang dari payoff tanpa resiko

Selanjutnya Nilai Opsi dari Western adalah :

Vc = 0.83333 ( $40 ) - $25.62

= $7.71

Hedge portofolio replikasi portofolio

Pada penjelasan sebelumnya tentang derivasi dan nilai opsi , telah dijelaskan

kombinasi beberapa jenis investasi dengan menerbitkan call option dan

membuatnya menjadi investasi bebas resiko. Kita juga dapat memodifikasi

portofilio tersebut dengan model pendekatan replikasi payoff call opsi . Misalnya

kita memiliki portofolio saham dngan tingkat bebas resiko dari Western dengan

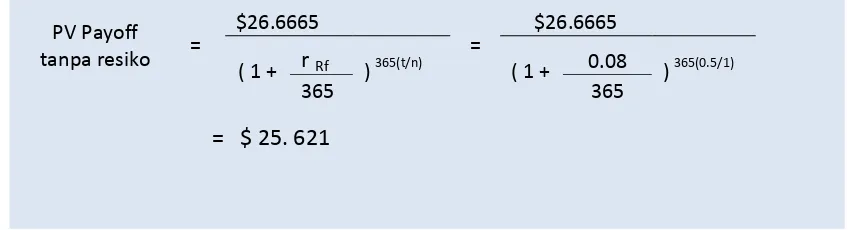

14 | B a c h t i a r H u s a i n

menjual sebuah T-bill short) maka dalam 6 bulan kemudian kita akan membayar

kembali dengan harga $25.621 ( 1 + 0.08/365)365(0.5/1) = $26.6665. Jika saham

mengalami kenaikan maka pembayaran payoff bersih menjadi 0.83333($50) - $

26.6665 = $15.00. namun jika terjadi penurunan nilai saham maka payoff bersih

yang dibayarkan menjadi 0.83333($32) - $26.6665 = $0. Dengan demikian dapat

dilihat bahwa payoff dari portofolio sebenarnya sama dengan payoff dari opsi ,

hal ini diperlihatkan pada gambar 8-1. Jadi portofolio yang bernilai 0.83333

perlembar dan $25.621 yang kita pinjam dapat kita replikasi menjadi payoff opsi.

Motede ini disebut Replikasi portofolio. Biaya yang dikeluarkan untuk

melakukannya berasal dari biaya kekurangan saham yang kita pinjam :

Biaya replikasi portofolio = 0.83333($40) - $25.621 = $ 7.71

Jika call opsi tidak dijual dengan nilai $7.71,kemudian seorang investor ingin

menarik keuntungan , misalkan opsi dapat dijual pada kisaran $8, maka opsi dapat

diterbitkan dengan harga tunai $8 untuk waktu sekarang, atau obligasi investor

akan dibayar 6 bulan kemudian sebesar $15 atau $0 jika opsi sudah berakhir

periodenya. Namun demikian investor dapat mereplikasi portofolionya dengan

harga $8 akan menguntungkan investor $8 - $7.71 = $0.29 . Dalam 6 bulan

portofolio yang sudah direplikasi akan dibayar $15 atau $0 dan investor terbebas

dari resiko , Payoff yang diterima dari mereplikasi portofolio persis sama dengan

utang opsi sehingga investor tidak menggunakan uangnya , tanpa resiko, tidak

untuk menerbitkan (yaitu, menjual) obligasi, yang akhirnya harga akan jatuh;

karena begitu banyak investor mencoba untuk membeli saham, harga akan

meningkat. Kondisi ini akan berlanjut sampai opsi dan replikasi portofolio

memiliki harga yang sama. dan karena pasar keuangan kiita benar-benar sangat

efisien, kita sulit mengamati perdagangan sekuritas derivatif dan replikasi

15 | B a c h t i a r H u s a i n

memiliki harga yang sama dan tidak akan ada peluang arbitrase. Ini berarti bahwa,

dengan menemukan harga portofolio yang direplikasi dengan sekuritas derivatif,

kita juga menemukan harga sekuritas derivatif itu sendiri!

8.3 OPSI BINOMIAL PERIODE TUNGGAL RUMUS PENENTUAN HARGA

Pendekatan Hedge portofolio bisa dilakukan dengan baik jika kita hanya ingin mencari

nilai satu jenis opsi dengan satu periode sampai jangka waktu berakhirnya. Tetapi dalam

hampir semua situasi, lambat laun pendekatan tersebut akan menjadi membosankan.

Bagian berikut menggambarkan formula yang menggantikan pendekatan secara bertahap

Rumus Penentuan Harga Opsi Binomial

Dengan sedikit pengetahuan ( atau banyak ! ) Aljabar , kita dapat menurunkan rumus

tunggal untuk call option . Setelah pemrograman ke Excel , maka kita dapat membuat

Tool Kit yang dapat mempermudah untuk mengubah input dan menentukan nilai baru

call option Berikut adalah rumus penetuan opsi binomial

Dengan rumus ini kita dapat menghitung rumus call opsi dari Western

Perhatikan bahwa nilai ini sama dengan nilai yang dihasilkan dari proses bertahap yang

sudah dijelaskan lebih awal.

Rumus untuk menghitung harga opsi binomial pada persamaan 8-3 tidak mencamtumkan

kemungkinan aktual jika nilai saham naik atau turun , juga tidak memperkirakan

r Rf - d r Rf

365 + Cd 365

u - d u - d

r Rf 365 Cu

( 1 + ) 365(t/n)

u - ( 1 + ) 365(t/n) ( 1 + ) 365(t/n)

16 | B a c h t i a r H u s a i n

pengembalian dari saham, yang mana salah satu diantaranya tidak diharapkan. Setelah

keseluruhan terhitung, harapan pengembalian nilai saham mana yang lebih besar, akan

menjadikan peluang yang besar untuk dijadikan sebagai saham jatuh tempo in the money.

Hal ini penting diketahui meskipun kita berharap pengembalian dari saham yang kita

miliki sudah di siapkan oleh perusahaan dalam nilai sahamnya.

Jika kita akan menghitung kembali nilai call opsi Western yang lain atau menetapkan

masa berakhirnya dalam 6 bulan , kita dapat menggunakan kembali persamaan 8-3 .

Perhatikan bahwa untuk opsi yang waktunya sama di tinggalkan hingga masa

berakhirnya. Cu dan Cd hanyalah variabel yang tergantung dari opsi itu sendiri. Variabel

lain tergantung pada proses kondisi saham ( u dan d ) , tingkat bebas resiko, masa berlaku

, dan jumlah periode hingga akhir masa berlakunya. Jika kita mengumpulkan beberap

variabel tersebut maka kita bisa membuat persamaan :

Dengan mensubtitusi nilai – nilai dalam persamaan 8-3 , kita dapat merumuskan model

harga opsi dan dapat di aplikasikan ke seluruh opsi Western selama 6 bulan

17 | B a c h t i a r H u s a i n Dan

Dengan mengunakan persamaan 8-6 , nilai call option dari Western dalam 6 bulan

dengan strike price $35 adalah secara berputar , yang harus kita lakukan seluruhnya hanyalah mencari payoff dari opsi ini dengan menggunakan nilai yang sama dari pu dan pd seperti pada persamaan 8 – 6 . Jika harga saham naik $50 , opsi akan dibayar $50 - $30 =$20 , Jika harga saham turun menjadi $32 , opsi akan dibayar $32 - $30 = $2 , Nalai dari opsi adalah :

Nilai opsi dalam 6 bulan dengan strike price $30 =

C

up

u+

C

dp

d= $20 (0.5141) + $2 (04466) = $11.18

Hal ini membosankan pada awal kita menghitung pu dan pd , namun sekali kita

mengetahui cara menghitungnya akan memudahkan buat kita untuk menilai opsi saham

baik membeli maupun menjual . Pada kenyataannya penggunaan rumus p’s dapat

digunakan pada seluruh aktivitas sekuritas seperti halnya menghitung sekuritas Western

selama 6 bulan , untuk itu penting buat kita mengetahui rumus tersebut sebagi alat yang

18 | B a c h t i a r H u s a i n

8.4 OPSI BINOMIAL DENGAN MULTI PERIODE , PEMODELAN HARGA

Cara ini lebih seerhana , meskipun kita dapat menduplikasi pembelian saham senilai

0.8333 dan menerbitkan satu opsi dengan membeli 8.333 saham dan menerbitkan

10.000 lembar opsi , harga saham masih diasumsikan tidak realistis, Harga saham

Western tidak selalu seperti yang kita hitung selama 6 bulan , dalam kenyataan harganya

mungkin bukan $50 atau $ 32 . Meskipun kita senantiasa mengamati pergerakan saham

baik naik maupun turun nilainya, secara realstik kita akan melihat tingkat nilai harga

saham yang berbeda pada akhirnya . Dengan kata lain , pembagian waktu hingga masa

berakhirnya ke dalam periode yang lebih lama akan lebih realistis menghasilkan harga

yang lebih tepat pada saat masa berakhirnya suatu opsi. Kunci dari pengimplementasian

model multi periode pada opsi binomial yaitu menjaga niali pengembailian

sesungguhnya kedalam standar deviasi yang sama tidak peduli seberapa banyak periode

yang ditetapkan dalam tahun .Kenyataannya , secara umum tipe analis ( pengamat)

memulai analisasnya dengan melihat standar deviasi ( penyimpangan) dan

menggunakannnya untuk meutuskan nilai u dan d .Meskipun Derivasi merupakan

lingkup pembahasan dari buku Manajemen Keuangan , meskipun demikian perlu

membahasnya . Persamaan nya seperti berikut :

U

= e

t/n ( 8 - 7 )

d

=1

( 8 - 8 )

u

Dimana adalah nilai annual dari standar devias dari pengembalian nilai saham, t waktu

hingga masa berakhirnya opsi (dalam tahun), dan s jumlah periode hingga masa

berakhirnya opsi .

Standar deviasi dari pengembalian Saham Western adalah 31.5573% dan jika kita

masukkan kedalam aplikasi rumus 8-7 dan 8-8 nilai yang akan didapatkan untuk u dan d

19 | B a c h t i a r H u s a i n

meningkat menjadi $40(1.1709) = $46.84 atau turun menjadi $40(0.8540) = $34.16 . Jika

harga meningkat di bulan pertama dalam masa 3 bulan menjadi $46.84 , maka akan

meningkat lagi menjadi $46.84( 1.1709) = $54.84 atau harga turun menjadi $46(0.8540)

= $40 hingga akhir masa berlakunya . Sekiranya harga pada awalnya turun $40( 0.8540)

= $34.16 hingga 3 bulan , maka kemudian akan naik menjadi $34.16(1.1709) =$40 atau

turun menjadi $34.16(0.8540) = $29.17 sampai akhir masa berlakunya. Pola ini disebut

pergerakan harga saham atau dinamakan Binomial Lattice seperti yang diperlihatkan

pada gambar 8-3 .

Karena tingkat bunga dan nilai volatil ( yang didefenisikan sebagai u dan d ) merupakan

nilai yang konstans pada setiap periode , maka pu dan pd dapat dihitung pada setiap

periode dan menggunakan nilai yang sama pada setiap periodenya :

20 | B a c h t i a r H u s a i n

Nilai – nilai ini diperlihatkan pada gambar 8-3

Pola Lattice memperlihatkan kemungkinan harga – harga pada masa berakhirnya opsi

dan kita telah mengetahui strike price , kedua hal tersebut dapat mengarahkan untuk

menghitung payoff sampai masa periode opsi berakhir . ketika kita memfokuskan pada

sebelah bagian kanan atas , pola lattice diperlihatkan dalam kolom dengan garis putus –

0.08 365 1.1709 - 0.8540

0.08 365

pd

=1.1709 - ( 1 +

)

365(0.5/1)( 1 +

)

365(0.5/1)21 | B a c h t i a r H u s a i n

putus , hal ini sama dengan periode tunggal yang telah kita selesaikan pada subbagian

8.3. Kenyataannya kita dapat menggunakan model harga opsi binomial seperti pada

persamaan 8-6 untuk menetapkan nilai opsi dengan jangka waktu 3 bulan dengan harga

saham yang meningkat $46.84. Seperti yang kita lihat pada gambar 8-3 , Opsi akan

dihargai menjadi $12.53 dalam 3 bulan jika harga saham naik menjadi $46.84. Kita tidak

dapat mengulangi cara ini pada kondisi seperti di sebelah kanan bawah gambar 8-3 untuk

menetapkan bilai opsi dalam 3 bulan jika harga saham turun menjadi $34.16 ; pada kasus

ini call value menjadi $2.57. Akhirnya, kita hanya dapat menggunakan persamaan 8-6

dan menghitung nilai opsi selama 3 bulan pada harga opsi sekarang , yaitu pada harga

$7.64. Selanjutnya kita dapat mencari nilai opsi sekarang dengan memecahkan masalah

sederhana ketiga opsi binomial.

Jika kita membagi periode tahun menjadi beberapa periode yang lebih kecil dan

memperhatikan lebih sering naik turunnya harga saham, maka pola Lattice akan

memperlihatkan kemungkinan penetapan nilai saham yang lebih realistis, walaupun

tetntunya mengestimasi pergerakan harga saham sekarang membutuhkan pemecahan

masalah yang lebih banyak bukan sekedar pola lattice, namun perhitungan dalam

memecahkan masalah ini dapat disederhanakan dengan waktu yang lebih cepat dengan

menggunakan komputer . Dengan beberapa metode penyelesaian masalah, hasil estimasi

yang dilakukan bisa lebih akurat. Misalnya, Jika kita membagi tahun kedalam 15 periode

kemudian mengestemasi dengan harga $7.42, 50 periode dengan harga 7.39 maka dengan

100 periode harga masih tetap $7.39 . Hal ini menunjukkan kepada kita nilai final dengan

jumlah yang relatif lebih kecil . Jika kita membagi waktu masa akhir opsi kedalam

periode yang lebih kecil dan lebih kecil lagi maka pemecahan masalah yang dihadapi

oleh pendekatan binomial akan lebih jelas dengan menggunakan metode Black-Scholes ,

yang akan digambarkan pada subbagian selanjutnya.

Pendekatan Binomial yang kita gunakan untuk mengetahui nilai suatu opsi pada metode

ini lebih kompleks dibandingkan dengan contoh yang kita telah kerjakan diatas, seperti

opsi saham untuk karyawan. Pelajaran ini merupakan runag lingkup dari managemen

22 | B a c h t i a r H u s a i n

8.5 Model Penetapan Harga Opsi ( Option Pricing Model

–

OPM) dengan

Metode Black- Scholes

Model Penetapan Harga Opsi ( Option Pricing Model – OPM) dengan Metode Black-

Scholes dikembangkan pada tahun 1973, dan memberikan kontribusi yang penting dalam

perdagangan saham. Model ini dikembangkan dengan membuat program data base baik

secara manual maupun secara komputerisasi , program ini sangat sering digunakan oleh

pelaku bursa saham.

Beberapa persamaan dan asumsi dalam OPM

Dalam metode opsi yang dikembangkannya, Fischer Balck dan Myron Scholes membuat

beberapa asumsi diantaranya :

1. Kepemilikan saham underlying pada call opsi tidak mendapat bagian dari deviden

atau pembagian lainnya sepanjang masa berlakunya opsi

2. Tidak ada biaya transaksi untuk membeli atau menjual saham atau opsi

3. Dalam jangka pendek , tingkat bunga tanpa resiko harus diketahui dan bernilai tetap

sepanjang masa berlakuknya opsi

4. Setiap pembeli saham dapat melakukan peminjaman pada setiap fraksi harga

pemesanan dalam jangka pendek dan tingkat bebas resiko

5. Dalam melakukan penjualan jangka pendek , penjual akan menerima secara tunai

pada hari penjualan sebesar harga yang di sepakati pada hari itu .

6. Call Opsi dapat di uji (exercised) hanya pada saat masa berakhirnya opsi

7. Seluruh perdagangan sekuritas harus berkelanjutan, dan harga saham bergerak secara

random

Model derivasi yang dikembangkan oleh Balck – Scholes memiliki kesamaan konsep

dengan model Binomial, kecuali pada waktu yang dibagi dalam beberapa bagian kecil

dalam menentukan harga saham yang berubah secara berkelanjutan. Model

Black-Scholes konsisten terhadap 3 persamaan yaitu :

Vc = P N ( d1)

-

Xe -rRFt N (d2 ) ( 8 - 9 )In (P/X ) + r RF + ( 2 / 2 ) t ( 8 - 10 )

d2 = d1 - t ( 8 - 11 )

23 | B a c h t i a r H u s a i n Keterangan persamaan diatas :

Vc = Nilai call opsi sekarang

P = Harga saham underlying sekarang

N(di) = Propabilitas dibawah deviasi , di merupakan nilai dari standar deviasi normal. N (d1) dan N(d2) merupakan area dibawah standar deviasi

normal pada fungsi distribusi

X = Strike Price dari Opsi

E 2.7183

rRf = Risk- Free interest rate

t = Waktu hingga berakhirnya masa opsi ( periode opsi )

ln(P/X) = Natural Logaritma dari P/X

= Standar Deviasi dari tingkat nilai pengembalian saham

Lima variabel merupakan fungsi dari nilai opsi yaitu : (1) P Harga Saham , (2)t, Jangka

waktu opsi hingga masa berakhirnya : (3) X, Strike Price . (4) Standar Deviasi dari

underlying saham. (5) rRf . tingkat bebas resiko . Kita tidak akan membahas lebih jauh

tentang model Black-Sholes , Penurunan rumusnya merupakan gabungan dari beberapa

teknik matematika yang lebih kompleks , sehingga menjelaskannya secara metamatis

diluar dari lingkup pembahasan buku teks ini , meskipun dalam penggunaannya tidaklah

rumit. Dengan asumsi dasar yang dikemukakan, yaitu jika harga opsi berbeda dari apa

yang dijelaskan pada salah satu persamaan 8-9, dan akan memberi peluang keuntungan

bagi arbitrase maka terjadi tekanan untuk mengembalikan harga opsi seperti nilai yang

terindikasi pada model. Dan seperti yang kita ketahui lebih awal bahwa model

Black-Scholes merupakan model yang paling sering digunakan oleh pelaku pasar saham karena

harga opsi nilai derivatif secara aktual lebih tepat jika menggunakan model ini.

Aplikasi Model Black-Scholes pada penentuan harga opsi

Harga saham hari ini (P), Harga Jual (X) dan waktu untuk penjualan (t), dan seluruh

informasi tentang ini dapat diketahui lewat surat kabar, seperti pada Wall Street Jurnal,

atau dari internet seperti pada Web site CBOE’s. tingkat bebas resiko (rRF) adalah umur

dari Treasury bill yang sama dengan maturity dari tanggal berakhirnya suatu opsi..

24 | B a c h t i a r H u s a i n

harian. Pertama, cari contoh periode pengembalian harga saham pada pasar setiap hari,

misalkan perdagangan saham setiap hari pada beberapa tahun yang lalu. Kedua Estimasi

variasi pengembalian saham setiap hari. Ketiga Gandakan variasi estimasi harian

kedalam pengembalian harga saham, dan temukan saham mana yang mendekati nilai

250. Temukan square root dari variasi annualnya dan hasil dari estimasi ini adalah deviasi

standar annual.

Kita akan menggunakan model Black-Scholes untuk mengestimasi call opsi dari Western

yang kita diskusikan di depan . Datanya seperti dibawah ini :

P = $40

Perlu diketahui bahwa nilai N(d1) dan(d2) merupakan nilai bawah fungsi distribusi dari

standar deviasi normal. Cara termudah untuk menghitungnya dengan menggunakan

excel. Misalnya kita dapat menggunakan fungsi ini dengan memakai =

NORMSDIST(0.8892), dengan nilai pengembalian dari N (d1) = N(0.8892)= 0.8131.

Dengan cara yang sama , NORMSDIST fungsi pengembalian nilai dari N(d2) = 0.7473.

kita juga dapat mencari nilai ini dengan menggunakan persamaan 8-9 :

Vc = $40 N (0.8892) - $35e – (0.08)(0.5) N (0.6661) = $7.39

Nilai opsi yang di dapatkan adalah $7.39 . Jumlah ini sama dengan yang kita dapatkan

25 | B a c h t i a r H u s a i n

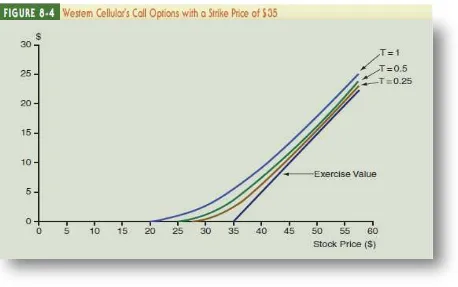

Lima faktor yang mempengaruhi harga opsi

Model Black – Scholes memiliki lima input , kelima faktor tersebut mempengaruhi harga

opsi. Gambar 8-4 memperlihatkan bagaimana ketiga call opsi Western Celluler

mempengaruhi harga Western ( ketiga opsi memiliki striek price $35). Ketiga opsi

tersebut akan berakhir dalam 1 tahun, dalam 6 bulan (0.5 Tahun , seperti opsi dalam

contoh kita ) dan 3 bulan ( atau 0,25 tahun)

Gambar 8-4 memperlihatkan beberapa penilaian opsi yang jelas. Penting buat dipahami

bahwa seluruh harga saham, harga opsi selalu diatas nilai exercise. Jika hal ini tidak

benar maka investor dapat memesan opsi dan segera mengexercisenya untuk

mendapatkan keuntungan.

Saat harga saham jatuh lebih dibawah strike price, harga opsi jatuh mendekati nol.

Dengan kata lain, opsi kehilangan nilai sebagaimana opsi out of the money ( tidak

berharga ) yang berlanjut. Saat opsi memilki harga yang jauh lebih besar dari strike price

maka harga opsi turun mendekati nilai exercise. Pada harga saham yang menjulang tinggi

, opsi akan cenderung naik dan turun menyamai pergeran nilai harga saham . Jika harga

26 | B a c h t i a r H u s a i n

tetap, sehingga peningkatan harga saham akan menyebabkan opsi in the money pada saat

masa akhir dari opsi. Meskipun tidak diperlihatkan pada gambar , peningkatan harga

pada strike price jelas akan menyebabkan penurunan nilai opsi karena jika harga strike

price lebih tinggi berarti kesempatan akan lebih kecil menjadi in-the-money pada saat

masa berakirnya opsi.

Opsi yang berumur 1 tahun memiliki niali yang lebih tinggi dibanding opsi yang berumur

6 bulan , begitupun dengan opsi yang berumur 5 bulan memiliki nilai yang lebih rendah

dari 6 bulan , selanjutnya semakin lama umur suatu opsi hingga masa berakhirnya akan

memiliki nilai yang lebih tinggi. Ini disebabkan karena nilai saham bergerak naik rata –

rata sehinga semakin lama waktu masa berakhirnya berarti peluang untuk menjadi in the

money opsi dengan tanggal masa berakhirnya membuatnya semakin bernilai .

Seperti yang diperlihatkan pada tabel dibawah, Harga call option untuk Western dengan

menggunakan model Black-Scholes dan informasi yang asli kecuali untuk standar

deviasinya, beberapa variasi diantaranya :

Pada baris pertama memperlihatkan harga opsi jika sangat sedikit volatil . Perhatikan

bahwa kenaikan volatil berarti kenaikan harga opsi. Oleh karena itu semakin beresiko

suatu sekuritas semakin tinggi nilai suatu opsi. Untuk mengetahui bagaimana hal ini

terjadi, andaikan kita membeli call option dengan strike price yang sama dengan harga

saham sekarang, jika saham tidak beresiko ( dengan means = 0 ) , berarti tidak ada

kemungkinan saham akan mengalami kenaikan , artinya dalam kondisi saham tidak

mengalami kenaikan maka opsi akan menghasilkan uang. Disisi lain , jika kita membeli

opsi dengan variasi saham yang tingggi , maka kemungkinan untuk memperoleh

keuntungan yang lebih tinggi karena saham akan mengalami kenaikan dan itu berarti

kemungkinan untuk meraih profitabilitas juga semakin tinggi. Tetapi hal ini juga tentu

27 | B a c h t i a r H u s a i n

mengalami kerugian yang akan membatasi pembayaran opsi , untuk itu pendistribusian

saham harus hanya pada sisi yang benar. Dengan cara lain , meningkatnya harga saham

akan membantu pemegang saham daripada lebih membuatnya kecewa. Semakin tinggi

volatil saham maka semakin tingi nilai saham. Hal ini akan membuat opsi saham yang

beresiko memiliki nilai yang lebih dibanding dengan menjadikannya opsi saham yang

aman, saham yang beresiko rendah. Misalnya , Opsi Cisco seharusnya memilki nilai yang

lebih besar dibanding dengan opsi lain yang sama dengan opsi Kroger , pada pasar grosir

saham.

Perhatikan harga call opsi untuk Western dengan berbagai variasi , informasi yang belum

diproses , informasi ini tidak termasuki tingkat bebas resiko ;

Risk - Free Rate ( rRF) Call Option Price

0% $6.41

4 6.89

8 7.39

12 7.90

28 | B a c h t i a r H u s a i n

Jika tingkat bebas resiko meninkat maka nilai opsi juga akan meningkat. Secara Prinsip

dampak dari meningkatnya Risk- Free Rate akan menurunkan harga exercise dimasa

yang akan datang., namun akan meningkatkan nilai opsi sekarang . Secara umum harga

opsi tidaklah sensitif terhadap perubahan tingkat bunga, sehingga tidak terjadi perubahan

nilai pada tingkatan normal .

Myron Scholes dan Robert Merton ( pioner dalam penelitian dalam opsi ) telah menerima

penghargaan dalam bidang ekonomi berupa Nobel Prize pada tahun 1977 , dan Fischer

Black menjadi asisten terkemuka dalam bidang ini yang masih hidup. Kerja kerja mereka

menciptakan metodologi dan instrumen analisis yang yang banyak memecahkan masalah

financial dengan banyak tipe, bukan sekedar penetapan harga opsi . Hasil dari pekerjaan

mereka memberi kontribusi yang besar terhadap perkembangan ilmu manajemen resiko .

Meskipun Model Black-Scholes telah banyak digunakan pada opsi Eropa yag hanya

mengexercise pada tanggal jatuh tempo ( maturity date ) , namun juga dapat diaplikasikan

pada opsi Amerika yang tidak membayar deviden pada saat jatuh tempo. Don Chance dan

John Hull memperlihatkan model pembayaran deviden pada saham.

8.6. Evaluasi Put Opsi

Put Opsi memberi jalan keluar yang baik kepada pemilik untuk menjual lembar saham.

Jika saham yang dimiliki tidak mendapatkan deviden dan opsi hanya bisa di exercise

pada saat tanggal jatuh tempo, maka berapakah nilai opsi yang kita miliki ? , untuk

menghitungnya kita tidak perlu lagi kembali ke awal persamaan, namun akan lebih baik

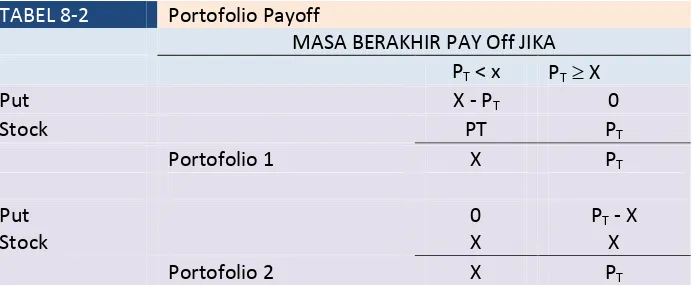

jika kita mengambil 2 buah contoh portofolio yang memiliki tanggal jatuh tempo T ,

seperti yang diperlihatkan pada Tabel 8-2. Portofolio pertama memiliki put opsi dan

lembar saham . , portofolio yang kedua memiliki call opsi ( dengan strike priceyang sama

dan masa berakhirnya sebagai put opsi ) dan beberapa kas . Jumlah kas sama dengan

nilai yang akan datang dari biaya exercise yang di diskontokan secara berkelanjutan

untuk membiayai tinkat bebas resiko, Xe-rRft . Pada masa berakhirnya portofolio nilai

29 | B a c h t i a r H u s a i n

Jika PT , harga saham pada saat tanggal berakhirnya T kurang dari nilai X, strike price

maka nilai put opsi pada saat masa akhirnya adalah X - PT . Meskipun nilai dari

portofolio 1 ( yang bersi put opsi dan saham) sama dengan X kurang PT– atau ditambah

PT atau hanya dengan nilai X . Untuk Portofolio 2 , Nilai dari call pada saat masa

berakhirnya sama dengan nol ini karena call opsi menjadi out of the money ( tidak

berlaku lagi ) , dan nilai dari kas adalah X, yang merupakan nilai total X. Perhatikan

bahwa kedua portofolio mempunya payoff yang sama jika harga saham kurang dari strike

price.

Lalu apakah harga saham akan lebih baik dibanding strike price pada masa berakhirnya ?

pada kasus ini put tidak memiliki nilai jadi payoff dari portofolio 1 dan 2 sama dengan PT

, pada saat portofolio berakhir. Call opsi akan dibayar sebesar PT - X , dan kas akan

senilai dengan X , sehingga payoff portofolio 2 adalah PT . Disini dapat kita ketahui

bahwa payoff dari dua portofolio akan sama dengan harga saham jika strike price lebih

rendah atau lebih tinggi .

Jika kedua portofolio sudah memiliki kesamaan payoff, maka keduanya harus memiiliki

kesamaan nilai , hal ini disebut put – call parity relationship. ( Hubungan paritas put –

+ Harga Exercise yang akan datang )

Jika Nilai VC Call Opsi merupakan nilai Black – Scholes , maka nilai put opsi adalah :

30 | B a c h t i a r H u s a i n

Misalnya , kita menganggap put option yang diterbitkan adalah apa yang telah kita

diskusikan pada sub bagian sebelumnya . Jika put opsi mempunya harga exercise yang

sama dan tanggal berakhirnya sebagai call , maka harganya adalah :

Put Option = $ 7.39 - $40 + $ 35e – 0.08 (0.5)

= 7.39 - $40 +$33.63 = $1.02

Persamaan ini juga bisa dimodifikasi kedalam rumus call opsi Black – Scholes untuk

mendapatkan rumus Put Opsi

Perbeaan kedua Rumus diatas hanya terletak pada substraksi dari N(d1) dan N(d2) pada

rumus call opsi .

8.7. PENGAPLIKASIAN HARGA OPSI PADA PERUSAHAAN KEUANGAN

Harga opsi pada Perusahaan Keuangan digunakan pada umumnya dalam 4 area : (1)

Analisis Real Opsi untuk mengevaluasi Projek dan pembuatan Keputusan Strategi , (2)

Managemen Resiko (3) Keputusan Penysunan Struktur Modal (4) Rencana – rencana

Kompensasi Perusahaan .

Real Opsi

Misalkan satu perusahaan memiliki isin untuk mengembangkan aplikasi perangkat lunak

untuk digunakan pada generasi baru pada jaringan telepon seluler . Pada kesepakatan

antara bagian program dan konsultan pemasaran memutuskan, biaya untuk

menyelesaikan projek tersebut menghabiskan anggaran $30 Juta. Dari hasil pemantauan

bahwa konsumen menyukai telepon selular baru sehingga peluang untuk

mengembangkannya semakin besar , namun jika penjualan dari telepon seluler tersebut

mengalami penurunan, maka projek perangkat lunak tersebut akan mengalami

kemacetan. Pertanyaannya apakah perusahaan perlu mengeluarkan uang $30 Juta untuk

mengembangkan projek tersebut ?

Karena Perusahaan sudah memiliki isin untuk mengembangkannya, itu berarti bahwa

pengembangan ini sudah menghabiskan waktu selama setahun dan sudah menghabiskan

sumber daya baik waktu maupun anggaran maka kemungkinan besar untuk memasuki

pasar seluler baru semakin kuat. Jika penawaran dalam setahun tinggi maka perusahaan

( 8 - 13 )

31 | B a c h t i a r H u s a i n

dapat membiayai perngembangan perangkat lunak tersebut $ 30 Juta , tapi jika

penawaran rendah maka perusahaan akan kehilangan $30 Juta karena membiayai projek

tersebut dan lisensi pengembangan program akan kadaluarsa. Jika dianalogikan , lisensi

sebagai call opsi , maka ini merupakan peluang yang baik bagi perusahaan untuk

membeli sesuatu, ( dalam hal ini , perangkat lunak untuk telepon seluler yang baru)

dengan harga ($30 Juta) kapanpun hingga tahun depan. Lisensi memberi perusahaan real

opsi, sebab underlying aset ( perangkat lunak) merupakan aset real dan bukan aset

keuangan.

Ada beberapa tipe real opsi, termasuk opsi dalam meningkatkan kapasitas tanaman, untuk

pengembangan wilayah geography yang baru, produk baru , pengembangan produk

bahan baku ( gas ke oli ) pengembangan produk baru ( Produksi sedan atau SUV) dan

beberapa projek pengembangan yang sejenis. Banyak Perusahaan sekarang mengevaluasi

real opsi dengan berbagai teknik yang sama.Untuk mendapatkan gambaran yang jelas

secara cepat hal ini akan dibahas pada bab berikutnya

Managemen Resiko

Sekiranya perusahaan merencanakan menerbitkan obligasi sebesar $400 Milyar dalam 6

bulan untuk membayar konstruksi baru yang sedang dikerjakan . Pekerjaan akan

mendatangkan profit jika tingkat bunga tetap seperti pada saat ini, tapi jika terjadi

kenaikan bunga, projek yang dikembangkan tidak akan mendatangkan profit. Untuk

melindungi projek dari kenaikan suku bunga, Perusahaan dapat memesan put opsi pada

pasar obligasi. Jika tingkat suku bunga naik maka perusahaan akan “rugi” sebab

obligasinya akan membawa tingkat bunga yang lebih tinggi , tapi akan memiliki nilai

gain (selisih) pada put opsinya. Secara konversi, jika suku bunga jatuh sementara perusahaan ingin “menang” meskipun issu yang dimilikinya merupakan obligas dengan suku bunga rendah namun demikian perusahaan akan rugi pada put opsi. Dengan

memesan put , perusahaan memiliki pengaman dari resiko jika suku bunga berubah ,

inilah sisi lainnya.

Contoh lain dari manajemen resiko adalah jika perusahaan melakukan kontrak kerja

dengan pihak luar negeri. Misalnya – anggaplah perusahaan akan mengalami keuntungan

sebesar $ 9 Juta pada kontrak kerja selama 9 bulan . Tingkat kurs sekarang (saat ini)

32 | B a c h t i a r H u s a i n

euro, projek akan mengalami kerugian. Untuk menghindari hal tersebut , Perusahaan

harus mengambil posisi jangka pendek dalam kontrak kedepan dengan jalan

mengkonversi 12 juta euro dalam dollar pada tingkat kurs tetap $1.50 per euro dalam 9

bulan , sehingga profitabilitas projek lebih meyakinkan. Hal ini akan mengeliminir

kerugian pada kontrak pada saat terjadinya perubahan kurs yang beresiko , tapi

bagaimana jika sekiranya perusahaan rugi dalam kontrak? . Meskipun dapat

diobligasikan pada penjualna $12 Juta euro pada kurs $1.50 per euro ini masih bisa

mengakibatkan kerugian. Misalnya , jika kurs mata uang naik menjadi $1.75 per euro

maka perusahaan harus mengeluarkan dana sebesar $21 Juta untuk mendapatkan 12 Juta eoru pada harga $1.75 per euro dan menjualnya dalam euro $18 Juta = ( 1.50/€) (€12 Juta) , rugi $3 Juta.

Untuk mengeleminir resiko seperti ini, Perusahaan dapat mengganti pemesanan put opsi

kedalam mata uang yang sesuai dan menjualnya 12 Juta euro dalam 9 bulan pada harga

tetap $1.50 per euro. Jika perusahaan memenangkan kontrak , put opsi akan di exercise

dan dijual pada 12 Juta euro dengan $1.50 per euro jika kurs decline. Jika tingkat kurs

tidak memiliki decline , maka opsi akan dijual dlam euro pada pasar terbuka lebih dari

$1.50 dan membiarkan opsi sampai batas akhirnya. Disisi lain , jika perusahaan

menagalmi kerugian dalam kontrak maka tidak ada alasan untuk menjualnya dalam euro

dan membiarkan kontrak sampai pada masa berakhirnya. Penting di ingat bahwa

meskipun perusahaan tidak memenangkan kontrak , hal ini masih dalam kondisi tidak

menentu karena put opsinya. Jika harga euro decline dibawah $1.50 , maka perusahaan

masih dapat menghasilkan uang. Selanjutnya Perusahaan dapat mengunci nilai kurs

dimasa depan jika memenangkan kontrak dan dapat menghindari beberapa pembayaran

bersih terhadap kerugian dalam kontrak. Biaya Total merupakan cara lain untuk

menyeimbangkan biaya biaya opsi . Dengan kata lain, Biaya opsi sama dengan asuransi

yang menggaransi perubahan kurs jika perusahaan memenangkan tawaran dan sebagai

jaminan jika obligasi bersih rugi dalam penawaran.

Ada beberapa aplikasi lain dalam menerapkan manajemen resiko dalam kontrak futura

dan derivatif yang rumit, dibanding dengan call dan put. Meskipun demikian , pada

prinsipnya penggunaannya dalam menghitung derivatif sama dengan apa yang sudah

dibahas didepan pada bab harga opsi. Selanjutnya , finansial opsi dan teknik penilaiannya

33 | B a c h t i a r H u s a i n

Keputusan Struktur Modal

Keputusan dalam mengkombinasikan Hutang dan Harta dalam operasional keuangan

merupakan hal yang sangat penting . Salah satu aspek yang menarik dari keputusan

penyusunan struktur modal yaitu dengan mendasarkannya pada penentuan harga opsi.

Sebagai contoh, jika suatu perusahaan membutuhkan pembayaran pokok $61 Juta dalam

1 tahun. Jika nilai perusahaan dari saat ini $61 Juta , kemudian perusahaan akan

melakukan payoff utang dengan mengeluarkan $1 Juta sebagai lembar saham. Jika nilai

perusahaan kurang dari $60 Juta , maka kemungkinan perusahaan akan mengalami

kebankrutan dan akan menyerahkan seluruh asetnya pada kreditur, hasilnya lembar

saham akan bernilai nol.Dengan kata lain nilai dari ekuitas stake holder merupakan

analogi dari call opsi. Dari nilai ekuitas, pemilik berhak membeli aset sebesar $60 Juta

dalam 1 tahun pada saat tiba masa jatuh temponya (yang merupakan nilai nominal utang)

Andaikan pemilik perusahaan – manager mempertimbangkan 2 projek salah satu dari

projek memiliki resiko yang kecil, dan akan menghasilkan nilai aset sebesar $59 juta atau

$61 Juta. Projek yang satu memiliki resiko yang cukup besar dan akan menghasilkan nilai

aset sebesar $20 Juta atau $100 juta .Perhatikan bahwa ekuitas bernilai nol jika aset

bernilai kurang dari $60 Juta , sehingga pemegang aset tidak akan dibayar jika aset

bernilai $20 Juta , dibanding jika aset berakhir di $59 Juta. Disisi lain pemilik saham

akan untung jika jika aset bernilai $100 Juta dibanding jika aset berakhir di $61 Juta.

Dengan demikian pemikik-manajer dapat memilih insentif yang lebih besar pada saat

memilih resiko projek . Projek mana yang memiliki potensi keuntungan yang lebih besar

dengan nilai opsi yang meningkat dengan resiko yang seseuai dengan nilai aset . Pemberi

pinjaman menyadari akan hal ini , sehingga mereka akan memberi pinjaman dengan

membuat perjanjian hutang yang akan membatasi manager untuk melakukan investasi

yang memiliki resiko yang besar.

Bukan hanya teori penentuan harga opsi yang dapat memberikan penjelasan mengapa

para manager memilih projek – projek yang beresiko ( contohnya pada kasus Enron) dan

mengapa pemberi pinjaman memberi batasan , tapi opsi juga memegang peranan penting

dalam menjelaskan pemilihan struktur modal. Misalnya , Perusahaan dapat memilih

Sebagai contoh, sebuah perusahaan dapat memilih untuk menerbitkan utang konversi,

yang memberikan pemegang obligasi opsi untuk mengkonversi utang menjadi saham

34 | B a c h t i a r H u s a i n

Summary

pertukaran untuk opsi ini, pemegang obligasi mengenakan suku bunga yang lebih rendah

daripada utang nonconvertible. Karena pemilik-manajer harus berbagi kekayaan dengan

pemegang obligasi konversi-, mereka memiliki insentif yang lebih kecil untuk hal – hal

yang sulit terprediksi dengan proyek-proyek berisiko tinggi.

Rencana

–

rencana Kompensasi

Banyak perusahaan menggunakan opsi saham kedalam bagian perencanaannya. Hal ini

penting bagi para direksi perusahaan untuk mengetahui nilai dari beberapa opsi sebelum

menjamin tenaga kerja mereka.

Pada bab ini kita telah mendiskusikan topik penentuan harga opsi , beberapa diantaranya antara lain :

Finansial opsi adalah instrumen (1) yang lebih dipengaruhi oleh bursa saham

dibanding oleh perusahaan (2) Tempat menjual dan membeli secara primer oleh

investor (3) Penting diketahui oleh para investor dan maneger keuangan

Dua tipe financial Opsi yaitu (1) Call Opsi , yang memberi hak kepada pemegang opsi untuk memesan spesifik aset yang mempunyai harga (2) put option yang

memberi hak kepada pemegang opsi untuk menual aset yang memiliki harga pada

masa tertentu

Nilai exercise sebuah call opsi didefenisikan sebagai nilai maksimum dari masa berakhirnya sebuah opsi atau harga hari ini dari saham diluar strike price

Model penentuan harga opsi Balck – Scholes atau Model Binomial dapat digunakan untuk mengestimasi nilai sebuah call opsi

Lima input untuk Model Blac-Scholes yaitu (1) P, Harga Saham hari ini (2)X, Strike Price (3)

r

RF Tingkat bunga bebas resiko (4) t, Waktu yang dibutuhkanhingga masa berakhir (5) , standar deviasi tingkat pengembalian saham

Nilai call opsi naik jika P juga naik , X Menurun , rRF naik , t naik , atau naik Persamaan dari put – call parity relationship adalah

Put Option + Stock = call option + PV of Exercise price.