9 BAB II

LANDASAN TEORI

2.1 Penelitian Terdahulu

Penelitian yang dilakukan Revan Yunandar (2018). Pengaruh Pendapatan Bagi Hasil Dan Margin Murabahah Terhadap Bonus Wadiah Dalam Perspektif Ekonomi Islam (Studi Pada Bank Umum Syariah Periode 2013- 2017), Tujuan dari penelitian ini adalah mengetahui dan membuktikan secara parsial maupun simultan apakah ada pengaruh yang signifikan antara pendapatan bagi hasil dan margin murabahah terhadap bonus wadiah dalam perspektif ekonomi Islam pada Bank Umum Syariah di Indonesia. Metode penelitian ini menggunakan pendekatan kuantitatif, data yang digunakan merupakan data sekunder yaitu laporan keuangan tahunan yang diperoleh dari website resmi bank syariah. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria Bank Umum Syariah yang mempublikasikan laporan keuangan tahunan periode 2013-2017. Metode analisis data dalam penelitian ini menggunakan analisis regresi linier berganda, uji asumsi kelasik (uji normalitas, uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas) uji t, uji f, dan uji R2 . Berdasarkan hasil pengujian statistik dan analisis dalam penelitian ini menunjukan bahwa, pendapatan bagi hasil secara parsial terdapat pengaruh signifikan terhadap bonus wadiah dalam perspektif ekonomi Islam pada Bank Umum Syariah. Hal ini dibuktikan dari uji parsial dimana thitung > ttabel yaitu 5,761 > 2,052. Margin murabahah secara parsial tidak terdapat pengaruh signifikan terhadap bonus wadiah dalam perspektif ekonomi Islam pada Bank Umum Syariah. Hal ini dibuktikan dari uji parsial dimana ttabel < thitung yaitu -2,232 <

3,340. Sedangkan, secara simultan pendapatan bagi hasil dan margin murabahah

berpengaruh signifikan terhadap bonus wadiah dalam perspektif ekonomi Islam Bank Umum Syariah. Hal ini dibuktikan dari uji F yaitu Fhitung > Ftabel yaitu 18,300 > 3,340. Hasil R² adalah 0,544 yang berarti 54,4%, variabel bonus wadiah dipengaruhi oleh variabel pendapatan bagi hasil dan variabel margin murabahah, sedangkan 45,6% variabel bonus wadiah.9

Penelitian yang dilakukan Eni Khikmatul Uyun (2015) yang berjudul

“Pengaruh pendapatan bagi hasil, margin murabahah dan dana simpanan wadiah terhadap bonus wadiah pada laporan keuangan Bank Syariah Mandiri

periode April 2011-Maret 2014” bertujuanuuntuk memberikan kejelasan tentang besarnya pengaruh pendapatan bagi hasil, pendapatan margin murabahah, dan dana simpanan wadiah terhadap bonus wadiah pada laporan keuanganbBank Syariah Mandiri periode April 2011-Maret 2014. Penelitian ini menggunakan metode kuantitatif.pPengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Dalam penelitian ini dianalisis menggunakan model analisis jalur (Path Analysis). Hasil penelitian menyimpulkan bahwa pendapatan bagi hasil, pendapatan marginnmurabahah, dan dana simpanan wadiah terbukti berpengaruh simultan atau bersama-sama secara signifikan terhadap bonus wadiah Bank Syariah Mandiri tersebut.0Gabungan antara variabel penelitian ini dapat menjelaskan variabilitas bonus wadiah sebesar 79,4%. Sedangkan secara parsial hanya pendapatan bagi hasil yang tidak berpengaruh dan tidak signifikan terhadap bonus wadiah , sedangkan pendapatan margin murabahah dan danaasimpanan wadiah berpengaruh dan signifikan terhadap bonus wadiah pada Bank Syariah Mandiri

9 Revan. Yunandar. Pengaruh Pendapatan Bagi Hasil Dan Margin Murabahah Terhadap Bonus Dalam Perspektif Ekonomi Islam (Studi Pada Bank Umum Syariah Periode 2013-2017. Skripsi, Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negri Raden Intan Lampung, 2018, Diakses tanggal 26 Sepetember 2020.

tersebut.vVariabel yang paling berpengaruh antara variabel pendapatan bagi hasil, pendapatan margin murabahah dan dana simpanan wadiah terhadap bonus wadiah yaitu variabel dana simpanan wadiah.10 ../

Penelitian yang dilakukan Lutfi Zahro Fawziah (2017) yang berjudul

“Pengaruh pendapatan bank, tabungan wadiah, dan giro wadiah terhadap bonus wadiah pada BCA Syariah.” Tujuan penelitian ini adalah untuk mengetahui pengaruh giro wadiah, tabungan wadiah dan pendapatan bank secara parsial dan simultan terhadap terhadap bonus wadiah BCA Syariah. Pembahasan penelitian ini berkaitan dengan bidang ilmu perbankan syariah dan manajemen perbankan syraiah.=Pendekatan yang dilakukan berdasarkan teori-teori yang berkaitan dengan keuangan sebagai aspek-aspek atas bagian-bagian tertentu dari keilmuan tersebut. Penelitian ini merupakan penelitiannkuantitatif. Data yang digunakan adalah data time series tahun 2010-2018 yang dipublikasikan oleh BCA Syariah.+Dianalisis dengan menggunakan alat bantu statistik yaitu SPSS Versi 22.00 dengan menggunakan analisis regresi linear berganda.)Pendapatan bank berpengaruh signifikan terhadap bonus wadiah pada Bank Syariah Mandiri.

Tabungan wadiah berpengaruh tidak signifikan terhdap bonus wadiah pada BCA Syariah. Giro wadiah berpengaruh tidak signifikannterhadap bonus wadiah pada BCA Syariah.pPendapatan bank, tabungan wadiah, dan giro wadiah secara simultan berpengaruh signifikan terhadap bonus wadiah pada BCA Syariah.11

10 Eni Khikmatul Uyun, pengaruh pendapatan bagi hasil dan margin murabahah dan dana simpanan wadiah terhadap bonus wadiah (Studi Laporan Keuangan Bank Syariah Mandiri Periode April 2011- Maret 2014), Skripsi, Jurusan Ekonomi Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Negri Sunan Ampel Surabaya, 2015, Diakses tanggal 20 April 2020.

11 Fawziah, L. Z. Pengaruh Pendapatan Bank, Tabungan Wadiah, dan Giro Wadiah terhadap Bonus Wadiah yang ada pada Bank Syariah Mandiri. (Skripsi, Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, IAIN Tulungagung, 2017) Diakses tanggal 19 Febuari 2020.

Penelitian yang dilakukan Arvina Ayu Damayanti (2018) yang berjudul

“Pengaruh pendapatan bagi hasil, pendapatan margin murabahah dan giro wadiah terhadap bonus wadiah Bank Syariah Mandiri di Indonesia (Periode

2014 – 2017)”“Penelitian ini bertujuan untuk menganalisis pengaruh pendapatan bagi hasil dan pendapatan margin murabahah yang didapat oleh bank, dan giro wadiah yang merupakan titipan dana nasaba kepada bank syariah terhadap pemberian bonus wadiah kepada nasabah..mTenik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan menggunakan program SPSS versi 24. Hasil dari penelitian ini menunjukcan bahwa secara simultan seluruh variabel independen((pendapatan bagi hasil, pendapatan margin marabahah, dan giro wadiah) dalam penelitian memiliki pengaruh signifikan terhadap variabel dependen (bonus wadiah) dengan nilai signifikansi sebesar 0,005 > 0,05. Sedangkan secara parsial variabellgiro wadiah berpengaruh signifikan terhadap borus wadiah hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,017 > 0,05, variabel pendapatan margin murabaha berpengaruh signifikan terhadap borus wadiah hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,017 > 0,05, sedangkan pendapatan bagi hasil tidak berpengaruh signifikan terhadap bonus wadiah.12

Penelitian yang dilakukan Riyanto dan Arman Paramansya yang berjudul

“Pengaruh giro dan mudharabah terhadap peningkatan laba (Survey pada BRI SyariahhCabang Bekasi )”. tujuan untuk Penelitian ini dilakukan untuk menguji pengaruh setoran Girow dan Mudharabah terhadap Laba Bersih BRI Syariah. Penelitian dilakukan oleh unit analisis BRI Syariah di Bekasi. Metode

12 Arvina Ayu Damayanti, pengaruh pendapatan bagi hasil, pendapatan margin murabahah dan giro wadiah terhadap bonus wadiah pada Bank Syariah Mandiri di Indonesia (Periode 2014 – 2017), Skripsi, Jurusan Ekonomi Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negri Syarif Hidayatuallah, 2018, Diakses tanggal 3 Agustus 2020.

yang digunakan dalam penelitian ini adalah metode deskriptifjdengan pendekatan pengumpulan data. Studi yang dilakukan melalui data primer adalah data yang diperoleh langsung dari subyek penelitian dalam hal ini BRI Syariah dan data sekunder adalah data yang diperoleh dari literatur penelitian.7Hasil penelitian menunjukkan bahwa: (1) Perubahan giro wadiah berpengaruh signifikan terhadap laba bersih BRI Syariah (2) Perubahan deposito mudharabah berpengaruh signifikan terhadap laba bersih pada BRI Syariah;(3) Secara simultan Deposito Mudharabah Deposito giro dan pengaruh signifikan terhadap netto laba di BRI Syariah.13

2.2 LandasannTeori 2.2.1 Akad Wadiah 2.2.1.1 Pengertian Akad

Akad wadiah adalah sesuatu yang ditempatkan bukan pada pemiliknya supaya dijaganya (Ma Wudi‟a „Inda Ghair Malikihi Layahfadzahu), berarti bahwa ialahhmemberikan. Makna yang kedua dari segi bahasa ialah menerima, seperti seseorang berkata, „awda‟tuhu‟ artinya aku menerimaaharta tersebut darinya. Secara bahasa memiliki dua makna, yaitu memberikan harta untuk dijaganya dan pada penerimaannya”(I‟tha‟u al-Mal Liyahfadzahu wa fi Qabulihi).14 „‟‟‟‟

Akad Secara umum, akad wadiah merupakan titipan murni dari pihak penitip yang mempunyai barangg atau aset kepada pihak penyimpan

13 Riyanto, Arman Paramansya. Pengaruh Giro Dan Mudharabah Terhadap Peningkatan Laba (Survey Pada PTBank Bri Syariah Cabang Bekasi ). Jurnal: Ekonomi, keuangan dan bisnis syariah. vol. 1 No. 1 Juni 2019. Diakses tanggal 19 febuari 2020.

14 Hendi Suhendi, Fiqih Muamalah, Jakarta: PT. Raja Grafindo Persada, 2014, hlm.179

yang diberi amanah atau kepercayaan. Pihak penyimpan barang atau aset ini harus menjaga kondisi barang atau aset yang dititipkan kepadanyaadan pihak penyimpan dapat sewaktu-waktu mengambillbarang yang telah dititipinya tersebut.15

QS;: 4 An - Nisa’ Ayat : 59

ِنِأِ ِ ساِىلاِِهِيِبِمِتِمِكِحِاِرِإَِِاٍِِلٌِِأِِّلِإِِتاِواِمِ ِلْاِاَِدِؤِتِنِأِِمِك ِشِمِأِيِِِاللَِِّنِإ

ِِ ِِ ِ ِ ِِِِ ِ ِ ِِِ ِ ِ ِ ِ ِِ ِ ِ ِ ِِ ِ ِ ِ ِِِ ِ ِِ ِ ِ ِِ ِ ِ ِِِِ ِ ِ ِِِ ِِ ِ ِ ِ ِ ِ ِِ ِ ِ ِ ِ

ِِِاللَِِّنِإًِِِبِمِكِظِعِيِاِمِعِوِِِاللَِِّنِإِِلِذِعِلاِبِاُِمِكِحِت

ِ ِ ِ ِ ِِ ِ ِِِ ِ ِ ِ ِِِ ِ ِ ِِ ِ ِ ِ ِِ ِ ِ ِ ِِ ِِِِ ِ ِ ِ ِ ا ِشي ِصِبِاِعيِمِسِِناِك

ِ ِ ِ ِ ِِِ ِ ِ ِ ِ ِ ِ ِ ِ

“Sesungguhnya Allah menyuruh kamuumenyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat”16 -098765

Hadist

ِِاِ ِ

ِ ِشِِتلا َِِد َِاِدِ ُِِبِأِِيا َِ ِس(ِ ِكِوِاِخِ ِهِمِ ِهِخِتِ ِلَ َِِ ِكِىِمِتِئاِِهِمِِّلِااِِةِواِمِلْاِِِد

ِ ِ ِِِ ِ ِِ ِ ِ ِِ ِ ِ ِِ ِِ ِ ِ ِِ ِ ِِِ ِ ِ ِ ِ ِ ِ ِ ِِ ِ ِ ِ ِ ِ ِ ِ ِِِ ِ ِ ِِ ِ ِِِ ِ ِِ ِ ِ ِِ ِ )ِمِكاِحلا َِِِِزِيِم

ِ ِ ِ ِ ِ ِِ ِ ِِ ِ ِ ِ

“Hendaklah amanat orang yang mempercayai anda dan janganlah anda menghianati orang yang-menghianati anda.” (HR. Abu Daud, Tirmidzi dan Hakim).

Hadits di atas menjelaskan bahwa orang-yang diberi amanah harus bisa menjaga amanah tersebutydengan baik dan jangan sampai menghianati orang yang telah memberikan amanah.17 Produk tabungan wadiah dibank syariah menggunakan akad yad dhamanah. Dalam hal ini, nasabah bertindak sebagai penitip yang memberikan hak kepada bank syariah untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank syariah-- bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak untuk menggunakan atau memanfaatkan uang atau barang tersebut.. Sebagai

15 Melva Vicensia Gulo, VS Ju‟alah Pada Sertifikat Bank Indonesia Syariah, Jurnal Akuntansi.

Vol. 02, No. 1, 2013, hlm. 4

16 Departemen Agama RI, Al-Quran dan Terjemahannya, Jakarta: Pustaka Amani, 2005

17 Ibnu Hajar Al Asqalani. Bulughul Maram. Jeddah, hm. 182

17 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan

konsekuensinya, bank bertanggung jawab atas keutuhan harta titipan tersebut serta mengembalikan kapan saja pemiliknya menghendaki. Di sisi lain, bank juga berhak sepenuhnya atas keuntungan dari hasil penggunaan atau pemanfaaan dana atau barang tersebut.

Wadiah yad dhamanah memiiliki implikasi hukum yang sama dengan

qardh, maka nasabah penitip dan bank tidak boleh saling menjanjiikan untuk membagihasilkan keuntungan harta tersebut. Namun demikian, bank syariah diperkenankan memberikan bonus kepada pemilik harta titipan selama tidak disyaratkanndimuka. Dengan kata lain, pemberian bonus merupakan kebijakan bank syariah yangpbersifat sukarela.18

2.2.1.2 Jenis- Jenis

1. Yad Amanah

yad amanah yaitu barang yang dititipkan sama sekali tidak boleh digunakan oleh pihak yang menerima titipan, sehingga dengan demikian pihak yang menerima titipan tidak bertanggung jawab terhadap risiko yang menimpa barang yang dititipkan. Penerima titipan hanya punya kewajiban mengembalikan barang yang dititipkan pada saat diminta oleh pihak yang menitipkan secara apa adanya.19

18 Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan, Jakarta: Raja Grafindo Persada, 2013, hlm. 357-358

19 Ismail, Perbankan Syariah, Jakarta : Kencana Prenada Media Grup,2011, hlm .60

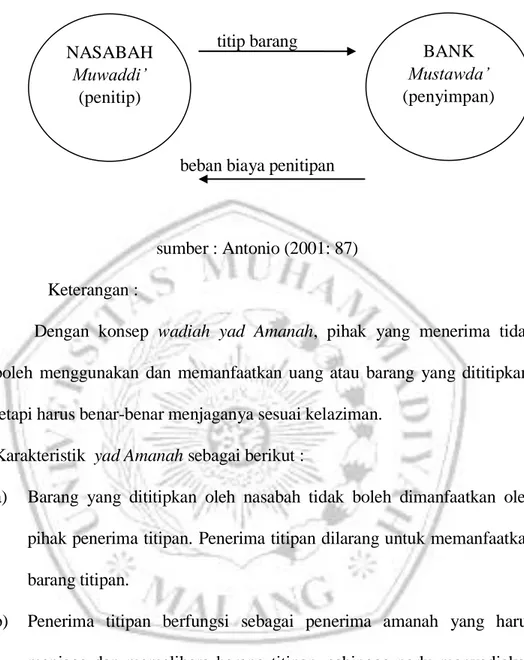

Gambar 2.1 Skema wadiah yad amanah

titip barang

beban biaya penitipan

sumber : Antonio (2001: 87) Keterangan :

Dengan konsep wadiah yad Amanah, pihak yang menerima tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan, tetapi harus benar-benar menjaganya sesuai kelaziman.

Karakteristik yad Amanah sebagai berikut :

a) Barang yang dititipkan oleh nasabah tidak boleh dimanfaatkan oleh pihak penerima titipan. Penerima titipan dilarang untuk memanfaatkan barang titipan.

b) Penerima titipan berfungsi sebagai penerima amanah yang harus menjaga dan memelihara barang titipan, sehingga perlu menyediakan tempat yang aman dan petugas yang menjaganya.

c) Penerima titipan diperkenankan untuk membebankan biaya atas barang yang dititipkan, hal ini karena penerima titipan perlu menyediakan tempat untuk menyimpan dan membayar biaya gaji pegawai untuk menjaga barang titipan, sehingga boleh meminta imbalan jasa.20

20 Ibid. hlm. 63

BANK Mustawda‟

(penyimpan) NASABAH

Muwaddi‟

(penitip)

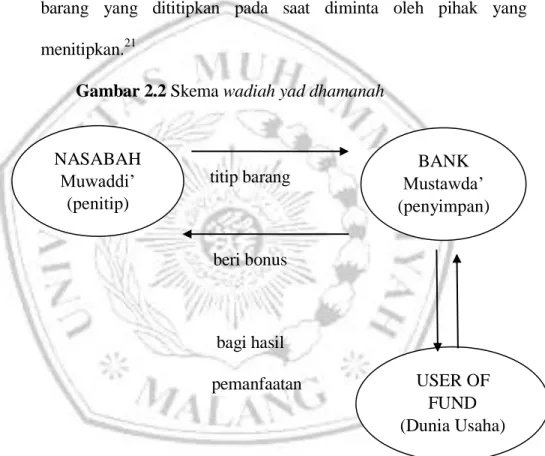

2. Yad dhamanah

a) Titipan terhadap barang yang dapat dipergunakan atau dimanfaatkan oleh penerima titipan. Sehingga pihak penerima titipan bertaggung jawab terhadap risiko yang menerima barang sebagai akibat dari penggunaan atas suatu barang, seperti risiko kerusakan dan sebagainya. Tentu saja penerima titipan wajib mengembalikan barang yang dititipkan pada saat diminta oleh pihak yang menitipkan.21

Gambar 2.2 Skema wadiah yad dhamanah

titip barang

beri bonus

bagi hasil pemanfaatan

Sumber : Antonio (2001: 88) Keterangan :

Dengan konsep wadiah yad dhamanah, pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan.

Tentunya pihak bank dalam hal ini mendapatkan bagi hasil dari pengguna dana. Bank dapat memberikan insentif kepada penitip dalam bentuk bonus.

21 Trisadini P. Usanti dan Abd. Shomad, Transaksi Bank Syariah, Jakarta: PT. Bumi Aksara, 2013, hlm. 37

BANK Mustawda‟

(penyimpan) NASABAH

Muwaddi‟

(penitip)

USER OF FUND (Dunia Usaha)

Karakteristik wadiah yad dhamanah sebagai berikut :22

a. Harta dan barang yang dititipkan boleh dimanfaatkan oleh pihak yang menerima titipan.

b. Penerima titipan sebagai pemegang amanah. Meskipun harta yang dititipkan boleh dimanfaatkan, namun penerima titipan harus memanfaatkan harta titipan yang dapat menghasilkan keuntungan.

c. Bank mendapat manfaat atas harta yang dititipkan, oleh karena itu penerima titipan boleh memberikan bonus. Bonus sifatnya tidak mengikat, sehingga dapat diberikan atau tidak. Besarnya bonus tergantung pada pihak penerima titipan. Bonus tidak boleh diperjanjikan pada saat kontrak, karena bukan merupakan kewajiban bagi penerima titipan.

d. Dalam aplikasi bank syariah, produk yang sesuai dengan akad Wadiah Yad Dhamanah adalah simpanan giro dan tabungan.

2.2.1.3 Rukun dan Syarat i. Rukun

Menurut Hanafiah, rukun hanya satu, yaitu ijab dan qabul.

Sedangkan menurut jumhur ulama, rukun itu ada empat:23 a. Barang yang dititipkan ()

b. Orang yang menitipkan (mudi‟ atau muwaddi‟)

c. Orang yang menerima titipan (muda‟ atau mustawda‟) d. Ijab qabul (sighat)

22 Ismail, Perbankan Syari‟ah, Jakarta: Kencana Prenadamedia Group, 2014, hlm. 65

23 Ahmad Wardi Muslich, Fiqih Muamalah, Jakarta:Amzah, 2010, hlm. 459

ii. Syarat-Syarat

1. Syarat-syarat benda yang dititipkan sebagai berikut :24

1) Benda yang dititipkan disyaratkan harus benda yang bisa untuk disimpan. Apabila benda tersebut tidak bisa disimpan, seperti burung di udara atau benda yang jatuh ke dalam air, maka tidak sah sehingga apabila hilang, tidak wajib mengganti. Syarat ini dikemukakan oleh ulama-ulama Hanafiyah.

2) Syafi‟iyah dan Hanabilah mensyaratkan benda yang dititipkan harus benda yang mempunyai nilai dan dipandang sebagai mal, walaupun najis. Seperti anjing yang bisa dimanfaatkan untuk berburu, atau menjaga keamanan. Apabila benda tersebut tidak memiliki nilai, seperti anjing yang tidak ada manfaatnya, maka tidak sah.

2. Syarat orang yang menitipkan (Al-Mudi‟)25

1) Berakal, Dengan demikian, tidak sah dari orang gila dan anak yang belum berakal.

2) Baligh, Syarat ini dikemukakan oleh Syafi‟iyah. Dengan demikian menurut Syafi‟iyah, tidak sah apabila dilakukan oleh anak yang belum baligh masih di bawah umur). Tetapi menurut Hanafiah baligh tidak menjadi syarat wadiah sehingga wadiah hukumnya sah apabila dilakukan oleh anak mumayyiz dengan persetujuan dari walinya atau washiy-nya.

24 Ibid. hlm. 459

25 Ibid. hlm. 461

3. Syarat orang yang dititipi (Al-Muda‟) adalah sebagai berikut :26

1) Berakal, tidak sah dari orang gila dan anak yang masih di bawah umur. Hal ini dikarenakan akibat hukum dari akad ini adalah kewajiban menjaga harta, sedangkan orang yang tidak berakal tidak mampu untuk menjaga barang yang dititipkan kepadanya.

2) Baligh, syarat ini dikemukakan oleh jumhur ulama. Akan tetapi, Hanafiah tidak menjadikan baligh sebagai syarat untuk orang yang dititipi, melainkan cukup ia sudah mumayyiz.

3) Malikiyyah mensyaratkan orang yang dititipi harus orang yang diduga kuat mampu menjaga barang yang dititipkan kepadanya.

2.2.2 Tabungan

2.2.2.1 Pengertian tabungan

Tabungan wadiah merupakan jenis simpanan yang menggunakan akad titipan yang penarikannya dapat dilakukan sewaktu – waktu.27

Tabungan adalah tabungan yang dijalankan berdasarkan akad , yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemiliknya. Berkaitan dengan produk tabungan , bank syariah menggunakan akad yad dhamamah. Dalam hal ini, nasabah nasabah bertindak sebagai penitip yang memberikan hak kepada banknya, sedangkan bank syariah bertindak sebagai pihak yang dititipi dana atau barang tersebut. Sebagai konsekuensinya, bank bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya menghendaki. Di sisi lain, bank juga berhak sepenuhnya atas

26 Ahmad Wardi Muslich, Fiqih Muamalah, Jakarta:Amzah,2010, hlm. 462

27 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan. Jakarta: Raja Grafindo Persada, 2004, hlm, 291

keuntungan dari hasil penggunaan atau pemanfaatan dana atau barang tersebut.28 Pembayaran bonus dilakukan dengan cara mengkredit rekening tabungan.

Bank Syariah tidak memperjanjikan bagi hasil atas tabungan , walaupun atas kemauannya sendiri bank dapat memberikan bonus kepada para pemegang rekening wadiah.29

2.2.3 Pendapatan Bagi Hasil

2.2.3.1 Pengertian pendapatan bagi hasil

Bank syariah dalam aktivitas operasionalnya melakukan kegiatan penghimpunan dana dan penyaluran dana. Kegiatan penghimpunan dana akan menjadikan kewajiban bagi bank untuk memberikan insentif bagi hasil kepada deposan, sedangkan kegiatan penyaluran dana akan menjadi sumber pendapatan bagi bank syariah. Pendapatan bagi hasil terdiri dari transaksi penyaluran dan yang didasarkan pada prinsip mudharabah dan musyarakah. Pendapatan bagi hasil dikurangi dengan kerugian yang berasal dari pembiayaan mudharabah dan musyarakah yang menjadi tanggung jawab bank, jika kerugian tersebut bukan karena kelalaian bank syariah.30

Bagi hasil merupakan bentuk return (perolehan kembaliannya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi. Maka, dapat dikatakan bahwa sistem bagi hasil merupakan salah satu praktik perbankan

28 Ascarya, Akad dan Produk Bank Syariah, Jakarta: PT RajaGrafindo persada, 2013, hlm. 115- 116

29 Ibid, hlm. 63

30 Wiroso, Penghimpun Dana Dan Distribusi Hasil Usaha Bank Syariah, Jakarta: PT. Grasindo, 2005, hlm. 105

syariah.31 Pendapatan bagi hasil merupakan sistem perekonomian Islam yang berkaitan dengan pembagian hasil usaha harus ditentukan pada awal terjadinya kontrak kerja sama akad (kesepakatan), dan yang ditentukan adalah porsi masing- masing pihak, misalkan 20:80 yang berarti bahwa atas hasil usaha yang diperoleh akan didistribusikan sebesar 20% bagi shahibul maal (pemilik dana) dan 80% bagi mudharib (pengelola dana).

2.2.3.2 Konsep Bagi Hasil

a. Pemilik dana menanamkan dananya yang bertindak sebagai pengelola dana.32

b. Pengelola mengelola dana-dana tersebut dalam dengan sistem pool of fund (penghimpunan dana), selanjutnya pengelola akan menginvestasikan dana- dana tersebut kedalam proyek atau usaha-usaha yang layak dan menguntungkan serta menguntungkan serta memenuhi semua aspek syariah.

c. Kedua belah pihak membuat akad (kesepakatan) yang berisi ruang lingkup kerjasama, jumlah nominal dana, nisbah, dan jangka waktu yang berlaku.

d. Sumber dana terdiri dari:

1) Simpanan: tabungan dan simpanan berjangka.

2) Modal: simpanan pokok, simpanan wajib, dan lain-lain.

3) Hutang pihak lain.33

31 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan. Jakarta: Raja Grafindo Persada, 2004, hlm. 289

32 Muhammad Syafi‟i Antonia, Bank Syariah dari Teori ke Praktik, Jakarta: Gema Iinsani, 2011, hlm. 90

33 Muhammad Syafi‟i Antonia, Bank Syariah dari Teori ke Praktik, Jakarta: Gema Iinsani, 2011, hlm. 90

2.2.4 Bonus Wadiah

2.2.4.1 Pengertian Bonus Wadiah

Bonus wadiah adalah bonus yang diberikan pada nasabah simpanan wadiah sebagai return (kembalian) berupa uang kepada nasabah tabungan wadiah, sebagai bentuk balas jasa telah menitipkan dananya di bank tersebut. Pembagian bonus tidak diperjanjikan di awal, maka sepenuhnya hal ini menjadi kebijakan pihak bank.34 Rasulullah shallallahu „alaihi wa sallam bersabda,

اُِباِحِتِاَِداٍِِت

ِِ ِِ ِ ِِِِ ِِ ِ ِ

“Hendaklah kalian saling memberi hadiah, Niscaya kalian akan saling mencintai“.35

Syaikh Muhammad bin Shalih Al-„Utsaimin menjelaskan bahwa hadiah ini bisa menyebabkan persatuan dan saling cinta, bahkan terkadang memberikan hadiah lebih utama daripada sedekah pada keadaan tertentu.

Penentuan besarnya bonus dan cara perhitungannya tergantung masing- masing bank syariah. Perhitungan bonus tabungan dan giro wadiah hampir sama, namun pada umumnya bank syariah memberikan bonus untuk tabungan lebih tinggi dibandingkan dengan bonus giro wadiah. Hal ini disebabkan karena stabilitas dana giro lebih labil dibandingkan dengan tabungan, sehingga bonusnya lebih kecil. Giro wadiah dapat dicairkan melalui bank manapun dengan menggunakan cek atau bilyet giro, sehingga sangat labil. Tabungan wadiah, meskipun dapat ditarik di mesin ATM bank lain, atau ATM bersama, namun jumlah penarikannya dibatasi.

Bonus untuk tabungan wadiah tidak diperjanjikan sebelumnya, akan tetapi tergantung pada kinerja bank syariah.36

34 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Iustrasi, Yogyakarta:

Ekonisia, 2007, hlm. 65

35 Imam Muhammad Al-bukhari, Al-Adab Al-Mufrad. Jakarta: Griya Ilmu, hlm. 227

36 Ismail, Perbankan Syariah, Jakarta: Kencana, 2014, hlm.79-80

2.2.4.2 Cara perhitungan bonus wadiah

a) Bonus wadiah atas dasar saldo terendah.

b) Bonus wadiah atas dasar saldo rata-rata harian.

c) Bonus wadiah atas dasar saldo harian.

Rumus yang digunakan dalam memperhitungkan bonus tabungan wadiah adalah sebagai berikut:37

a) Bonus wadiah atas dasar saldo terendah, yakni tarif bonus wadiah dikalikan dengan saldo terendah bulan yang bersangkutan.

b) Bonus wadiah atas dasar saldo rata-rata harian, yakni tarif bonus wadiah dikalikan dengan saldo rata-rata harian bulan yang bersangkutan.

c) Bonus wadiah atas dasar saldo harian, yakni tarif bonus wadiah dikalikan dengan saldo harian yang bersangkutan dikali hari efektif.

Dalam memperhitungkan pemberian bonus wadiah tersebut, hal-hal yang harus diperhatikan :

a) Tarif bonus wadiah merupakan besarnya tarif yang diberikan bank sesuai ketentuan.

b) Saldo terendah adalah saldo terendah dalam satu bulan.

c) Saldo rata-rata harian adalah total saldo dalam satu bulan dibagi hari bagi hasil sebenarnya menurut bulan kalender. Misalnya, bulan Januari 31 hari, bulan Februari 28/29 hari, dengan catatan satu tahun 365 hari.

d) Saldo harian adalah saldo pada akhir hari.

e) Hari efektif adalah hari kalender tidak termasuk hari tanggal pembukaan atau tanggal penutupan, tapi termasuk hari tanggal tutup buku.

37 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan. Jakarta: Raja Grafindo Persada, 2004, hlm. 272

Dana tabungan yang mengendap kurang dari satu bulan karena rekening baru dibuka awal bulan atau ditutup tidak pada akhir bulan tidak mendapatkan bonus wadiah, kecuali apabila perhitungan bonus wadiahnya atas dasar saldo harian.38

2.3 Kerangka Berfikir

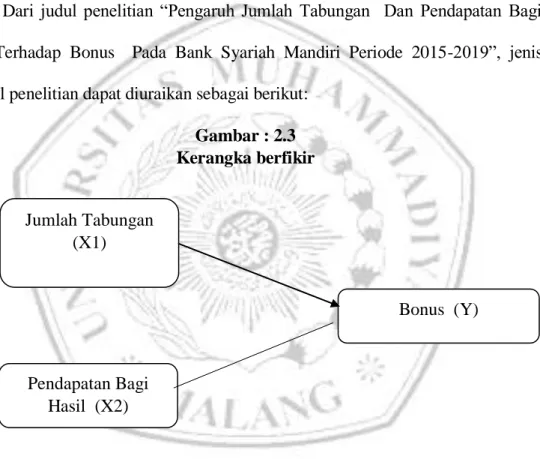

Dari judul penelitian “Pengaruh Jumlah Tabungan Dan Pendapatan Bagi Hasil Terhadap Bonus Pada Bank Syariah Mandiri Periode 2015-2019”, jenis variabel penelitian dapat diuraikan sebagai berikut:

Gambar : 2.3 Kerangka berfikir

2.3.1 Keterangan gambar:

a. Hubungan jumlah tabungan (X1) terhadap bonus (Y)

Berkaitan dengan produk tabungan , Bank Syariah menggunakan akad yah adh-dhamanah. Dalam hal ini, nasabah bertindak sebagai penitip yang memberikan hak kepada bank syariah untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank syariah

38 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan. Jakarta: Raja Grafindo Persada, 2004, hlm. 273

Jumlah Tabungan (X1)

Pendapatan Bagi Hasil (X2)

Bonus (Y)

bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak untuk menggunakan atau memanfaatkan dana atau barang tersebut. Sebagai konsekuensinya, bank bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya menghendaki. Di sisi lain, bank juga berhak sepenuhnya atas keuntungan dari hasil penggunaan atau pemanfaatan dana atau barang tersebut.

Dalam hal ini semakin banyak dana yang dapat dihimpun, maka penyaluran dana dalam bentuk pembiayaan akan semakin berjumlah banyak. Seluruh dana yang berhasil dihimpun oleh bank dari berbagai sumber, dialokasikan ke dalam berbagai harta baik yang produktif maupun yang tidak produktif.39

b. Hubungan pendapatan bagi hasil (X1) terhadap Bonus (Y)

Kenaikan pendapatan bagi hasil diperoleh dari meningkatnya aktivitas pembiayaan yang diberikan oleh nasabah. Dengan demikian kenaikan tingkat bagi hasil menimbulkan naiknya pendapatan operasional bank. Dalam mekanisme keuangan syariah sisitem bagi hasil berhubungan dengan usaha pengumpulan dana (funding) dan penyaluran dana atau pembiyaan (financing). Pada sistem funding dana dana yang dikumpulkan dari nasabah lalu disalurkan kembali kepada masyarkat dalam bentuk pembiayaan kepada yang membutuhkan. Tentunya dengan menggunakan sistem bagi hasil sesuai dengan kesepakatan. Kemudian bagi hasil yang didapat oleh bank menjadi pendapatan operasional bank yang nantinya akan di berikan kepada nasabah sebagai bonus wadiah.

39 Frianto Pandai, Manajemen Dana Dan Kesehatan Bank, Jakarta:PT. Rineka Cipta, 2012, hlm. 17

2.3.2 Kerangka Gambar:

1. Variabel independent (bebas) dalam penelitian ini adalah jumlah tabungan (X1), pendapatan bagi hasil (X2).

2. Variabel dependent (terikat) dalam penelitian ini adalah bonus (Y).

Penelitian ini meneliti tentang seberapa besar atau tidaknya pengaruh variabel independen (jumlah tabungan , pendapatan bagi hasil) terhadap variabel dependen bonus .

2.4 Hipotesis Penelitian

Hipotesis merupakan pernyataan yang masih lemah, perlu diuji apakah hipotesis dapat diterima atau ditolak.40 Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel independen penjumlahan tabungan dan pembagian bagi hasil dengan variabel dependen bonus

Adapun hipotesis untuk penelitian ini sebagai berikut : 1) Pengaruh jumlah tabungan terhadap bonus

a. H1 = jumlah tabungan tidak berpengaruh secara signifikan terhadap bonus pada studi Bank Syariah Mandiri.

b. H2 = jumlah tabungan berpengaruh secara signifikan terhadap bonus pada studi Bank Syariah Mandiri.

2) Pengaruh pendapatan bagi hasil terhadap bonus .

a. H1 = pendapatan bagi hasil tidak berpengaruh secara signifikan terhadap bonus pada studi Bank Syariah Mandiri.

b. H2 = pendapatan bagi hasil berpengaruh secara signifikan terhadap bonus pada studi Bank Syariah Mandiri.

40 Gempur Santoso, Metode Penelitian Kuantitatif dan Kualitatif, Jakarta : Prestasi Pustaka, 2005, hlm. 20