MAKROEKONOMI DAN STRUKTUR MODAL TERHADAP LIKUIDITAS DAN KINERJA KEUANGAN BANK

(Studi pada Bank Asing di Indonesia)

MACROECONOMICS AND CAPITAL STRUCTURE ON BANK LIQUIDITY AND BANK FINANCIAL PERFORMANCE

(Study on Foreign Banks in Indonesia)

Oleh

ii ABSTRAK

Penelitian ini berlatar belakang fakta masalah yang berkaitan dengan faktor spesifik kinerja bank asing di Indonesia yang meliputi return on asset (ROA), return on equity (ROE) dan net interest margin (NIM) serta faktor-faktor terkait pengelolaan asset and liability management bank seperti penempatan dan penyaluran dana. Kondisi tersebut diduga berkaitan dengan aspek likuiditas, struktur modal, dan makroekonomi. Sehingga penelitian ini bertujuan untuk menguji pengaruh makroekonomi, struktur modal, dan likuiditas terhadap kinerja bank asing di Indonesia.

Pendekatan metode kuantitatif digunakan untuk mencapai tujuan dan

menjawab pertanyaan penelitian serta menguji hipotesis yang telah

dikembangkan. Populasi dalam penelitian ini adalah bank asing yang tercatat di OJK selama periode penelitian, sebanyak 10 bank (cross-section), dimana periodisasi laporan keuangan ditentukan selama 11 tahun yaitu 2007-2017 (time serries). Sehingga data yang diperoleh adalah gabungan antara data cross section dan time series yang disebut sebagai data panel.

Hasil temuan mengungkapkan bahwa variabel makroekonomi dan struktur modal yang paling berperan dalam menentukan tingkat likuiditas bank asing di Indonesia adalah variabel BI Rate/BI7DRR dan leverage to total asset (LTA)

dimana likuiditas precautionary tidak sensitif terhadap perubahan BI

Rate/BI7DRR sedangkan LTA berbanding terbalik dengan likuiditas

precautionary dan berbanding lurus terhadap likuiditas involuntary. Kenaikan BI Rate/BI7DRR akan meningkatkan kinerja bank asing, baik terhadap ROA, ROE dan NIM. Semakin tinggi likuiditas precautionary yang dipelihara oleh bank, semakin tipis keuntungan yang dapat dihasilkan oleh bank asing, sebaliknya semakin tinggi persediaan likuiditas involuntary, semakin meningkatkan kinerja bank, baik terhadap ROA, ROE dan NIM. Penelitian ini juga mengungkapkan bahwa efektifitas likuiditas sebagai variabel intervening hanya terjadi pada likuiditas precautionary dan makroekonomi lebih dominan mempengaruhi kinerja bank asing dibandingkan struktur modal.

Keywords : Makroekonomi, Struktur Modal, Likuiditas, Kinerja Bank Asing.

iii ABSTRACT

This study is based on the facts of the problems related to the specific factors of the performance of foreign banks in Indonesia, which include return on asset (ROA), return on equity (ROE) and net interest margin (NIM), and factors related to bank asset and liability management such as placement and provision of fund. The condition is allegedly related to the aspects of liquidity, capital structure, and macroeconomic. So this study aims to examine the effect of macroeconomic, capital structure, and liquidity on the performance of foreign banks in Indonesia.

The quantitative method approach is used to achieve the objectives and answer the research questions and test the hypotheses that have been developed. The population in this study is foreign banks listed on the FSA (OJK) in the period of research, as many as 10 banks (cross-section), where the periodization of financial statements determined for 11 years ie 2007-2017 (time serries). So the data obtained is a combination of cross section data and time series called as panel data.

The findings show that the most important variable of macroeconomic and capital structure affect the liquidity of foreign banks in Indonesia are BI Rate/BI7DRR and leverage to total asset (LTA), where precautionary liquidity is not sensitive the change of BI Rate/BI7DRR while LTA inversely proportional to precautionary liquidity and directly proportional to involuntary liquidity. Increasing BI Rate/BI7DRR will improve foreign banks perfromance, such as ROA, ROE and NIM as well. The higher precautionary liquidity maintained by the bank, the less the profits can be generated by foreign banks, on the contrary, the higher the involuntary liquidity, the higher the bank's performance on ROA, ROE and NIM. This study also reveals that the effectiveness of liquidity as intervening variable is applicable only for precautionary liquidity and the macroeconomic predominantly affect the performance of foreign banks compared to the capital structure.

Keywords : Macroeconomic, Capital Structure, Liquidity, Performance of Foreign Banks.

iv DAFTAR ISI HALAMAN JUDUL ... i ABSTRACT ... ii ABSTRAK ... iii DAFTAR ISI ... iv DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR GRAFIK ... viii

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi, Pembatasan, dan Rumusan Masalah ... 9

I.2.1. Identifikasi Masalah ... 9

I.2.2. Pembatasan Masalah ... 9

I.2.3. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Kegunaan Penelitian ... 10

I.4.1. Kegunaan Teoritis ... 10

I.4.2. Kegunaan Praktis ... 11

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1. Kajian Pustaka ... 12

2.1.1. Manajemen Stratejik ... 12

2.1.2. Makroekonomi ... 14

2.1.3. Struktur Modal Bank ... 16

2.1.4. Likuiditas ... 18

2.1.5. Kinerja Bank Asing ... 19

2.1.6. Penelitian Terdahulu ... 20

2.2. Posisi Penelitian/State of the Art ... 23

2.3. Kerangka Pemikiran ... 23

2.3.1. Pengaruh Makroekonomi terhadap Likuiditas ... 25

2.3.2. Pengaruh Makroekonomi terhadap Kinerja Bank Asing ... 26

2.3.3. Pengaruh Struktur Modal terhadap Likuiditas ... 27

2.3.4. Pengaruh Struktur Modal terhadap Kinerja Bank Asing ... 28

2.3.5. Pengaruh Likuiditas terhadap Kinerja Bank Asing ... 29

2.4. Hipotesis ... 30

BAB III. METODE PENELITIAN ... 34

3.1. Metode Penelitian yang Digunakan ... 34

3.2. Operasionalisasi Variabel ... 34

3.3. Sumber dan Cara Penentuan Data/Informasi ... 36

3.3.1. Sumber Data ... 36

v

3.4. Tehnik Pengumpulan Data ... 37

3.5. Rancangan Analisis dan Uji Hipotesis ... 37

3.5.1. Rancangan Analisis ... 37

3.5.2. Rancangan Uji Hipotesis ... 40

3.6. Rancangan Penerapan Temuan Penelitian ... 41

3.6.1. Perumusan Pemecahan Masalah ... 41

3.6.2. Pemetaan Strategi ... 41

3.6.3. Operasionalisasi Strategi ... 42

3.6.4. Rencana Tindakan ... 42

3.6.5. Rencana Evaluasi dan Pengendalian ... 42

BAB IV. HASIL PEMBAHASAN DAN NOVELTY ... 43

4.1. Deskripsi Karakteristik Variabel Penelitian ... 43

4.2. Hasil Pengujian Hipotesis dan Pembahasan ... 45

4.2.1. Hipotesis-1: Makroekonomi dan Struktur Modal terhadap Likuiditas ... 45

4.2.2. Hipotesis-2: Makroekonomi dan Struktur Modal terhadap Kinerja Bank Asing ... 51

4.2.3. Hipotesis 3: Makroekonomi dan Struktur Modal serta Likuiditas terhada Kinerja Bank Asing ... 59

4.2.4. Hipotesis 4: Makroekonomi dan Struktur Modal Berpengaruh Signifikan terhadap Kinerja Bank Asing melalui Likuiditas ... 62

4.3. Hasil In-Depth Interview ... 64

4.4. Novelty Penelitian ... 65

4.5. Usulan Penerapan Temuan Penelitian ... 66

4.4.1. Rumusan Tujuan ... 66

4.4.2. Pemetaan Strategi ... 67

4.4.3. Operasionalisasi Strategi ... 68

4.4.4. Rencana Tindakan ... 69

4.4.5. Rencana Evaluasi dan Pengendalian ... 71

BAB V. SIMPULAN DAN SARAN ... 73

5.1. Simpulan ... 73

5.2. Saran-Saran ... 74

5.2.1. Saran Praktis ... 74

5.2.2. Saran Akademik ... 75

vi DAFTAR TABEL

Tabel. 1.1. Kinerja Bank Berdasarkan Kelompok Per Desember 2017 ... 2

Tabel. 1.2. Perbandingan Dana Pihak Ketiga dan Total Liabilitas (leverage) Per Kategori Bank ... 4

Tabel. 2.1. Rangkuman Penelitian Terdahulu ... 20

Tabel. 3.1. Operasonalisasi Variabel ... 35

Tabel. 4.1. Statistik Deskriptif Variabel Penelitian ... 43

Tabel. 4.2. Hasil Uji Chow, Hausman Test dan Langrange Multiplier Hipotesis-1 ... 45

Tabel. 4.3. Hasil Estimasi Random Effect Hipotesis-1 ... 45

Tabel. 4.4. Hasil Uji Chow, Hausman Test dan Langrange Multiplier Hipotesis-2 ... 51

Tabel. 4.5. Hasil Estimasi Random Effect Hipotesis-2 ... 52

Tabel. 4.6. Hasil Uji Chow, Hausman Test dan Langrange Multiplier Hipotesis-3 ... 59

Tabel. 4.7. Hasil Estimasi Random Effect Hipotesis-3 ... 59

Tabel. 4.8. Pengujian Parsial Hipotesis-4 terhadap Kinerja Bank (mediator : Likuiditas Precautionary) ... 62

Tabel. 4.9. Pengujian Parsial Hipotesis-4 terhadap Kinerja Bank (mediator : Likuiditas Involuntary) ... 63

Tabel. 4.10. Strategi Operasional Variabel Makroekonomi, Struktur Modal, Likuiditas dan Kinerja Bank Asing ... 68

vii DAFTAR GAMBAR

Gambar 2.1. Grand Theory, Middle Range Theory, dan Applied Theory

Sektor Jasa Perbankan ... 12

Gambar 2.2. Model Manajemen Stratejik ... 13

Gambar 2.3. Kerangka Pemikiran Penelitian ... 24

Gambar 2.4. Pengaruh Faktor Makroekonomi terhadap Likuiditas ... 26

Gambar 2.5. Pengaruh Faktor Makroekonomi terhadap Kinerja Bank ... 27

Gambar 2.6. Pengaruh Struktur Modal terhadap Likuiditas ... 28

Gambar 2.7. Pengaruh Struktur Modal terhadap Kinerja Bank ... 29

Gambar 2.8. Pengaruh Likuiditas terhadap Kinerja Bank... 30

Gambar 2.9. Paradigma Penelitian ... 33

Gambar 3.1. Kerangka Kerja Panel Data ... 34

Gambar 4.1. Pergerakan Rata-Rata Kinerja Bank Asing (ROA, ROE, NIM) Periode 2007 - 2017 (yoy) ... 44

viii DAFTAR GRAFIK

Grafik 1.1. Peta Struktur Kepemilikan Bank Berdasarkan Total Aset dan

Jumlah Bank per Desember 2017 ... 1 Grafik 1.2. Rata-Rata Komposisi Dana Pihak Ketiga dan Total Liabilitas

(leverage) Per Kategori Bank ... 4 Grafik 1.3. Rata-Rata Loan to Deposit Ratio (LDR) Bank Asing ... 5

Grafik 1.4. Rata-Rata LTCEMA dan TPFCEMA Bank Asing Periode

2007-2017 ... 5

Grafik 1.5. Rata-Rata CAR Per Kelompok Bank dan CAR Bank Asing Periode

2007-2017 ... 6

Grafik 1.6. Kondisi Makroekonomi dan Net Interest Margin (NIM) Bank

Periode 2007-2017... 7

Grafik 1.7. Rata-Rata Perbandingan ROA dan ROE Bank Asing Periode

2007-2017 ... 7 Grafik 1.8. Perbandingan Pertumbuhan DPK dan Pertumbuhan Kredit ... 8

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

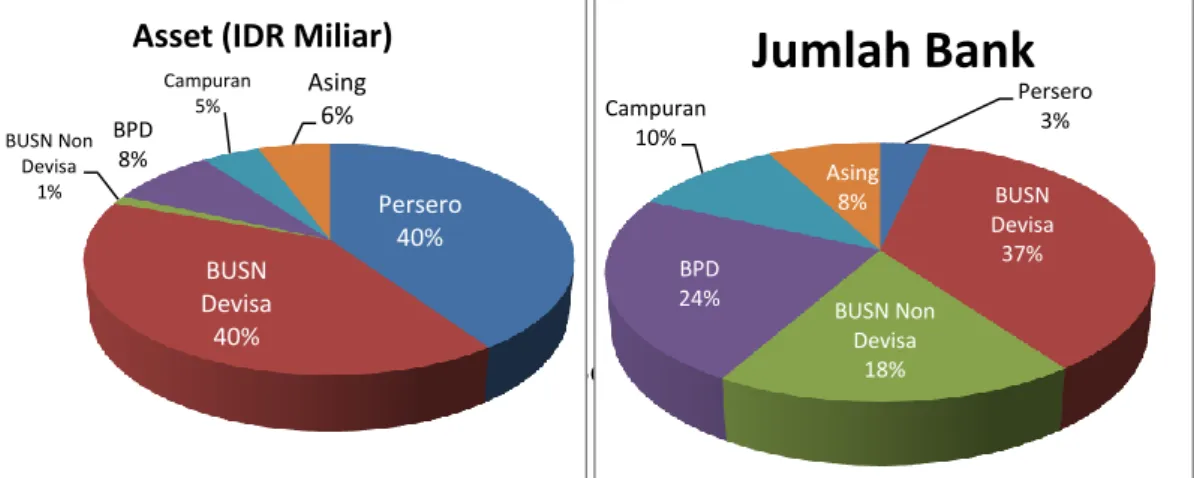

Keberadaan Kantor Cabang Bank Asing (KCBA) di Indonesia telah melalui suatu proses sejarah yang panjang, dimana sejak awal pemerintahan Orde Baru, Pemerintah Indonesia memberikan izin usaha kepada beberapa bank asing untuk beroperasi di Indonesia, meskipun jumlahnya tetap dibatasi berdasarkan azas resiprositas (azas timbal balik) serta peranan negara asal bank asing yang bersangkutan sebagai sumber penanaman modal asing dan atau sumber bantuan ekonomi.

Berdasarkan strukturnya, kepemilikan asing bank-bank di Indonesia dapat dibedakan atas tiga kelompok besar berdasarkan fungsinya, yaitu: (i) berfungsi sebagai kantor cabang (disebut sebagai bank asing atau kantor cabang bank asing); (ii) sebagai anak perusahaan (subsidiary), baik melalui joint venture dengan bank domestik (disebut bank campuran), atau melalui merger dan akuisisi pada bank domestik yang terjadi pada periode pasca krisis 1997 (program divestasi); dan (iii) sebagai kantor perwakilan (Muliaman, et. al., 2004).

Sumber : Otoritas Jasa Keuangan, Data Sekunder Diolah (2018)

Grafik 1.1. Peta Struktur Kepemilikan Bank Berdasarkan Total Aset dan Jumlah Bank per Desember 2017

Menurut Caprico dan Honohan (2000) dan diperkuat oleh Dagges, Goldberg dan Kinney (2000) menyatakan terdapat bukti empiris korelasi positif antara kepemilikan asing dan stabilitas sistem perbankan. Ditambahkan juga bahwa bank dengan kepemilikan asing lebih kuat dan memiliki volatilitas pertumbuhan pinjaman dibanding bank-bank dengan kepemilikan domestik. Menurut Claessens, Demirguc-Kunt, dan Huizinga (2001), bank asing cenderung menghasilkan profit yang lebih besar dibanding bank domestik pada negara-negara yang sedang berkembang. Sementara di negara-negara-negara-negara yang sudah maju profit bank-bank asing hanya sedikit lebih besar dibanding bank domestik.

Sebagai negara berkembang, Indonesia menjadi perhatian dari investor luar termasuk bank asing. Bank-bank asing yang masuk ke Indonesia pada umumnya adalah bank-bank besar dunia dan bank tersebut sudah sangat dikenal memiliki

Persero 40% BUSN Devisa 40% BUSN Non Devisa 1% BPD 8% Campuran 5% Asing6%

Asset (IDR Miliar)

Persero 3% BUSN Devisa 37% BUSN Non Devisa 18% BPD 24% Campuran 10% Asing 8%

Jumlah Bank

competitive advantage berupa source of fund dalam valuta asing yang kuat, pengetahuan terhadap produk keuangan yang luas, serta manajemen risiko yang kuat, sehingga secara langsung memberi tekanan kepada bank nasional untuk meningkatkan kualitas SDM dan melakukan upgrade technology agar tidak ketinggalan dengan bank asing (Astuti, 2015).

Selain itu bank asing juga memiliki permodalan yang kuat dan sumber dana stabil (stable fund) yang diperoleh dari kantor pusatnya, sehingga dapat menunjang posisi likuiditasnya dalam rangka meningkatkan kinerjanya. Namun demikian kinerja bank asing selama 10 tahun terakhir mengalami pasang surut sejak krisis global tahun 2007/2008, dimana kelompok bank asing tertekan sepanjang 2015-2016 karena porsi kreditnya lebih besar disalurkan kepada korporasi daripada segmen ritel. Padahal, korporasi kurang ekspansif sepanjang tahun lalu karena perlambatan ekonomi, anjloknya harga minyak dan komoditas primer lainnya. Sepanjang tahun lalu, Bloomberg Commodity Index yang merepresentasikan 22 harga komoditas global memang merosot 26,23%, sedangkan nilai tukar rupiah melemah sebesar 11,22%. Berdasarkan data statistik perbankan indonesia Otoritas Jasa Keuangan (OJK) sepanjang sebelas bulan tahun lalu, laba bersih kelompok bank asing di Indonesia itu merosot 30,16% dibandingkan dengan periode sama pada 20141.

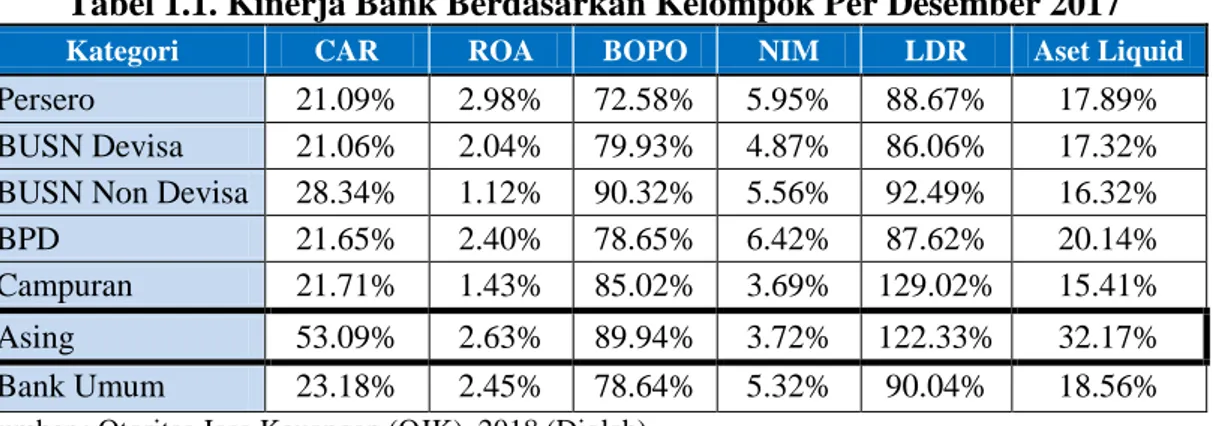

Perbandingan kinerja bank asing dengan kelompok bank lainnya dapat dilihat pada Tabel 1.1 dibawah ini

Tabel 1.1. Kinerja Bank Berdasarkan Kelompok Per Desember 2017

Kategori CAR ROA BOPO NIM LDR Aset Liquid

Persero 21.09% 2.98% 72.58% 5.95% 88.67% 17.89% BUSN Devisa 21.06% 2.04% 79.93% 4.87% 86.06% 17.32% BUSN Non Devisa 28.34% 1.12% 90.32% 5.56% 92.49% 16.32% BPD 21.65% 2.40% 78.65% 6.42% 87.62% 20.14% Campuran 21.71% 1.43% 85.02% 3.69% 129.02% 15.41% Asing 53.09% 2.63% 89.94% 3.72% 122.33% 32.17% Bank Umum 23.18% 2.45% 78.64% 5.32% 90.04% 18.56%

Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah)

Dari tabel 1.1 terlihat bahwa bank asing umumnya memiliki struktur modal yang kuat dengan rata-rata sebesar 53.09%, jauh berada di atas rata-rata perbankan secara nasional yaitu sekitar 23.18% per posisi Desember 2017. Namun yang menarik adalah asset likuid bank asing lebih tinggi dibandingkan dengan rata-rata nasional yang hanya sebesar 18.56% dan risiko likuiditas juga lebih tinggi dengan tingkat LDR mencapai 122.33%. Hal ini menunjukkan bahwa terdapat fenomena dimana ketergantungan bank asing terhadap dana pihak ketiga

1 Bisnis.com, Kinerja Bank Asing: Lebih Konservatif Hadapi Tantangan.

http://finansial.bisnis.com/read/20160210/90/517884/kinerja-bank-asing-lebih-konservatif-hadapi-tantangan. 10 Februari 2016.

cenderung bergeser ke sumber dana lainnya dan memilih meningkatkan risiko likuiditasnya dengan memperkuat asset likuid yang harus dipelihara.

Tingkat risiko yang diambil bank asing tersebut dapat menimbulkan contagion effect terhadap sektor perbankan nasional dan mengakibatkan terjadinya krisis keuangan di Negara dimana mereka beroperasi, khususnya bagi negara-negara yang memiliki perekonomian yang masih sangat tergantung pada kehadiran bank sebagai sumber pembiayaan aktivitas ekonominya (Koch dan Mac Donald, 2000). Bank sangat rentan terhadap risiko likuiditas karena perannya dalam mentransformasikan jatuh tempo dan menyediakan jaminan dengan tujuan untuk memenuhi kebutuhan likuiditas deposan-nya sehingga dapat mengakibatkan likuiditas bank terkuras secara tiba-tiba (Diamond dan Dybvig, 1983; Rauch, et. al., 2008).

Tabel 1.1 menunjukkan bahwa bank asing cenderung menyimpan likuiditas yang berlebih dibandingkan bank-bank nasional. Fenomena surplus likuiditas di bank asing tidak hanya menimbulkan permasalahan profitabilitas bagi bank asing tersebut tetapi surplus likuiditas yang berlebihan dapat menimbulkan permasalahan bagi bank sentral terkait dengan mekanisme dalam melakukan transmisi kebijakan moneternya, pelaksanaan intervensi bank sentral di pasar uang dan neraca maupun laba/rugi bank sentral (Ganley, 2004).

Permasalahan surplus likuiditas dan tingginga risiko likuiditas bank asing tidak terlepas dari kondisi makroekonomi suatu negara. Infrastruktur pasar uang antarbank yang terbatas akan berakibat biaya partisipasi yang tinggi sehingga cenderung mempersulit bank dalam mengelola likuiditasnya dan dampaknya adalah bank cenderung memegang likuiditas yang lebih tinggi dibanding dengan kebutuhannya (Di Giorgio, 1999). Kebijakan Bank Indonesia dalam mengendalikan inflasi melalui kebijakan moneter suku dan melalui sarana nilai tukar memiliki peran dalam mempengaruhi perilaku (behavior)bank menerapkan asset and liability management untuk memitigasi risiko likuiditas.

Asset and liability management fokus pada pengelolaan risiko likuiditas dan suku bunga terkait penempatan dana pada sisi aset dan struktur modal berupa penghimpunan dana sehingga membentuk berbagai variasi struktur modal yang komposisinya terdiri dari dana pihak ketiga (DPK) dan non-dana pihak ketiga. Menurut Gropp dan Heider (2009), komposisi struktur modal bank tersebut yang terdiri dari DPK dan non-DPK disebut leverage atau dapat disamakan dengan istilah debt pada perusahaan non-bank.

Menurut Dai (2017), yang meneliti komposisi struktur modal bank-bank nasional di Thailand, menemukan bahwa struktur modal bank di Thailad

mengikuti pola pecking order theory, dimana bank-bank lebih memilih

meningkatkan dana pihak ketiga dibandingkan menerbitkan ekuitas baru.Kondisi tersebut cenderung sama dengan bank-bank nasional di Indonesia jika melihat perbandingan dana pihak ketiga (DPK) dan total liabilitasnya sebagaimana disajikan pada table 1.2. Namun melihat struktur dana bank asing yang mulai

bergeser dari semula mengandalkan DPK berubah menjadi borrowing,

menimbulkan pertanyaan apakah pola struktur modal bank asing di Indonesia juga mengikuti pecking order theory atau teori struktur modal lainnya.

Tabel 1.2. Perbandingan Dana Pihak Ketiga dan Total Liabilitas (leverage) Per Kategori Bank

Kategori 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Persero 85.2 86.7 87.9 89.8 88.6 88.8 89.0 87.4 86.3 85.3 88.8 BUSN-D 87.5 87.3 91.4 91.0 90.0 89.7 90.6 90.8 89.3 89.7 85.9 BUSN-ND 90.3 91.8 93.0 87.4 89.2 89.7 88.1 88.5 90.1 90.0 90.1 BPD 87.2 86.0 85.6 87.0 86.8 90.8 84.1 86.7 85.9 83.4 84.4 Campuran 73.1 77.1 83.2 30.8 73.8 53.5 48.0 37.9 38.7 36.1 31.9 Asing 78.5 68.6 62.6 71.0 57.4 51.2 56.3 52.0 59.3 51.0 55.5 Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah, unit: %)

Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah)

Grafik 1.2. Rata-Rata Komposisi Dana Pihak Ketiga dan Total Liabilitas (leverage) Per Kategori Bank

Tabel 1.2 menunjukkan bahwa porsi dana pihak ketiga bank asing sejak tahun 2007 terus menurun dari 78.5% menjadi 55.5% di tahun 2017. Sedangkan kelompok bank-bank nasional masih berada diatas 80%. Secara rata-rata selama 11 tahun terakhir, dana pihak ketiga bank asing sebesar 55% dari total liabilitasnya yang berarti terdapat sekitar 45% dibiayai dari sumber dana lainnya selain dana pihak ketiga. Pergeseran ini bisa disebabkan karena kompetisi untuk menarik dana pihak ketiga sudah sangat ketat ditambah lagi perilaku deposan yang cenderung mencari suku bunga yang tinggi dan memiliki infrastruktur yang mendukung aktifitas dan usahanya.

Berdasarkan latar belakang yang sudah diuraikan diatas, maka dapat diuraikan beberapa permasalahan dan fenomena sebagai berikut:

Pertama, tingginya risiko likuiditas bank asing yang ditandai dengan loan to deposit ratio (LDR) yang tinggi dan kecenderungan memelihara alat likuid (likuiditas) yang juga tinggi dibandingkan dengan bank-bank nasional bertentangan dengan teori atau kebiasaan yang ada. Sebagai contoh, kisaran LDR yang baik menurut ketentuan Bank Indonesia sebesar 78%-92%, namun rata-rata bank asing mencapai 122.33% dan bahkan tertinggi berada diangka 413%. Selain itu, secara teori, likuiditas berbanding terbalik dengan profitabilitas, sehingga penumpukan likuiditas oleh bank asing menjadi menarik untuk diteliti, terlebih lagi kinerja bank asing masih kompetitif dibandingkan bank nasional.

Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah)

Grafik 1.3. Rata-Rata Loan to Deposit Ratio (LDR) Bank Asing

Tingginya risiko likuiditas yang diambil oleh bank asing menjadi perhatian tersendiri oleh regulator sehingga direspon dengan menerbitkan peraturan GWM-LDR yang kemudian berubah menjadi GWM-LFR, dimana risiko likuiditas yang diambil disesuaikan dengan tingkat permodalan bank.

Risiko likuiditas diibaratkan sebagai pembunuh bank (assassin of the banks) dan dapat berpengaruh negatif terhadap pendapatan dan modal bank (Tesfaye, 2012). Sehingga, isu likuiditas menjadi prioritas utama dari top management bank untuk memastikan kecukupan dana yang tersedia dalam memenuhi permintaan dari penyimpan dana dan peminjam dana.

Kedua, dilihat dari sisi mikrobank, maka asset and liability management suatu bank tidak dapat dilepaskan dari aspek risiko khususnya risiko likuiditas dan risiko pasar (suku bunga dan nilai tukar), bagaimana bank menghimpun dana dan memperkuat permodalan, seberapa besar target keuntungan (profit margin), bagaimana melakukan trade-off currency untuk mengatasi persoalan likuiditas dan rencana pertumbuhan bank melalui metode penempatan dana, investasi dan lain-lain. Pengelolaan tersebut memberikan dampak pada bentuk dan struktur neraca termasuk struktur modal, dan segala sesuatu yang berdampak pada stabilitas pendapatan terhadap waktu. Likuiditas dapat sangat besar mempengaruhi harga pasar.

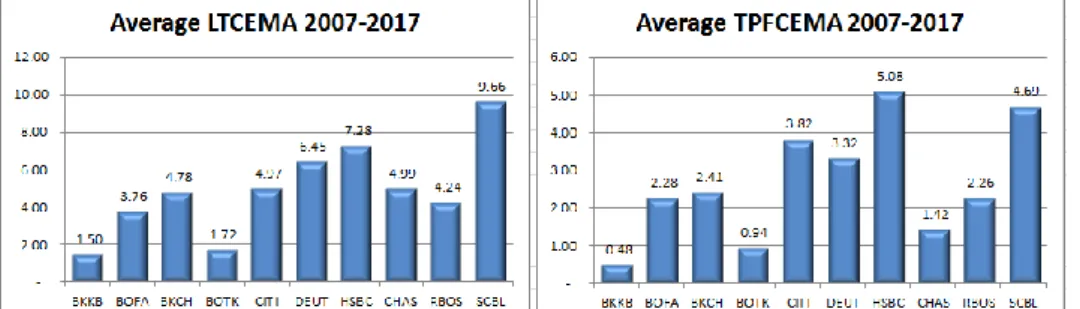

Berikut ini adalah struktur modal bank asing yang di proxy-kan dengan leverage to CEMA (LTCEMA) dan third party fund to CEMA (TPFCEMA).

Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah)

Grafik 1.4. Rata-Rata LTCEMA dan TPFCEMA Bank Asing Periode 2007-2017

Rata-rata LTCEMA tertinggi dialami oleh Standard Chartered Bank yaitu sebesar 9.66 kali dan TPFCEMA sebesar 4.69 kali dari modal minimum yang dipersyaratkan regulator untuk bank asing yang beroperasi di Indonesia atau dikenal dengan istilah CEMA (Capital Equivalency Maintained Asset). Hal ini menunjukkan bahwa sebesar 48.6% komposisi LTCEMA adalah dana pihak ketiga (DPK) dan 51.4% didominasi oleh pinjaman (borrowing) baik dari bank lain maupun dari kantor pusat.

Merujuk pada Tabel 1.2 dan Grafik 1.2, pergeseran sumber dana bank asing dari DPK menjadi borrowing sangat berbeda dengan karakteristik struktur modal bank-bank nasional yang cenderung mengikuti teori pecking order dimana bank-bank nasional memilih untuk meningkatkan proporsi sumber dana dari DPK dibandingkan dengan pinjaman atau ekuitas. Kondisi ini didukung data permodalan bank asing jauh lebih tinggi dibanding kelompok bank-bank nasional seperti pada Grafik 1.5.

Sumber : Otoritas Jasa Keuangan (OJK), 2018 (Diolah)

Grafik 1.5. Rata-Rata CAR Per Kelompok Bank dan CAR Bank Asing Periode 2007-2017

Grafik 1.5 menunjukkan bahwa secara rata-rata CAR bank asing berada diatas CAR bank-bank nasional, bahkan CAR tertinggi bank asing dimiliki oleh Bank of America sebesar 84.02%. Umumnya pemilik modal akan meminta bank untuk mengurangi permodalan dan menyalurkannya pada sektor produktif yang lebih profitable. Namun bank-bank asing memilih memperkuat modal untuk sebagai buffer risiko dan juga sinyal kepada investor bahwa bank asing memiliki permodalan kuat untuk menopang bisnisnya 5-10 tahun kedepan (sustainable growth). Perbedaan struktur modal tersebut menjadi topik menarik untuk diteliti.

Ketiga, Kestabilan pasar sangat tergantung terhadap kondisi makroekonomi suatu negara, karena setiap perubahan faktor makroekonomi akan direspon berbeda oleh pelaku pasar yang berpotensi mempengaruhi harga di pasar keuangan dan secara langsung akan mempengaruhi likuiditas dan profitabilitas bank. Indikasi makroekonomi Indonesia selama 10 tahun terakhir menunjukkan perbaikan yang ditandai dengan menurunnya penurunan suku bunga BI Rate untuk merespon inflasi yang rendah dan juga diikuti dengan penurunan suku bunga pasar uang antar bank (PUAB) sebagaimana disajikan pada grafik 1,6, meskipun terlihat volatiltas rupiah terhadap mata uang US Dollar cukup tinggi, namun cenderung stabil dan menguat tetap stabil selama periode tersebut.

Sumber : Bloomberg, 2018 (Diolah)

Grafik 1.6. Kondisi Makroekonomi dan Net Interest Margin (NIM) Bank Periode 2007-2017

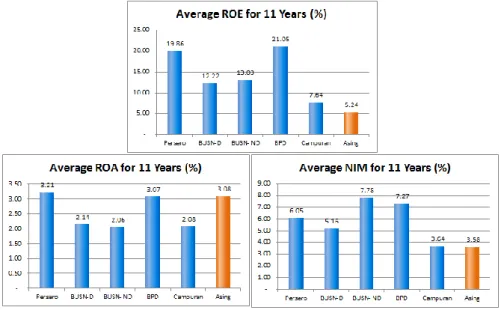

Kondisi makroekonomi yang cenderung stabil harusnya direspon dengan meningkatnya profitabilias bank. Kebijakan suku bunga bank sentral berpengaruh negatif terhadap profitabilitas, karena meningkatnya suku bunga bank sentral maka bank akan memilih menempatkan kelebihan likuiditasnya pada instrumen bank sentral yang memberikan imbal hasil yang tinggi dan memiliki risiko tinggi dan menurunkan fungsi intermediasinya (Athanasoglou, Mattaios dan Chistos, 2006; Raharja, 2013; Ekpung et.al, 2015). Namun melihat profitabilitas bank asing selama 10 tahun terakhir menunjukkan trend yang bertolak belakang terhadap teori tersebut dan juga berbeda dengan bank-bank nasional yang memperlihatkan trend membaiknya profitabilitas. Tentunya menjadi fenomena yang unik dan menarik untuk diteliti lebih lanjut.

Sumber : Otoritas Jasa Keuangan (OJK) dan Bloomberg, 2018 (Diolah)

Grafik 1.7. Rata-Rata Perbandingan ROA dan ROE Bank Asing Periode 2007-2017

Hal menarik lainnya adalah rendahnya NIM bank asing namun kinerja ROA tetap tinggi sebagaimana digambarkan pada Grafik 1.7 diatas, sedangkan

bank-bank nasional cenderung memiliki pola sama dimana tingginya NIM direspon dengan tingginya ROA.

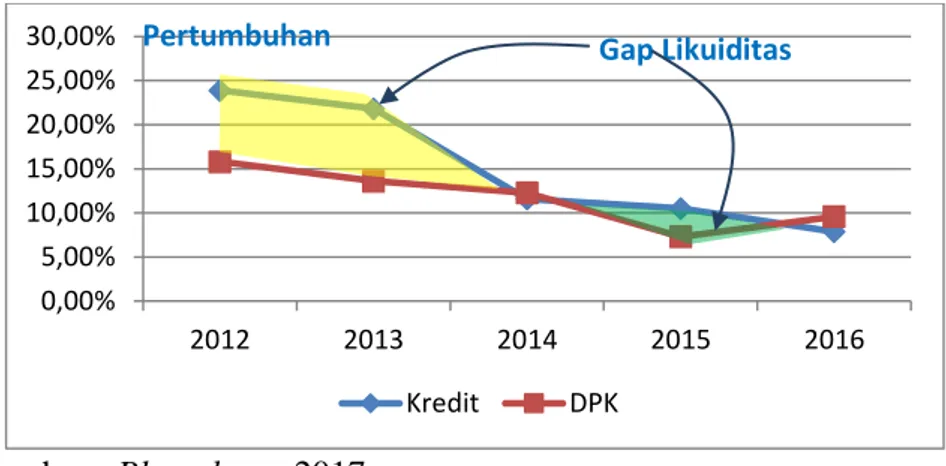

Keempat, kondisi perbankan nasional selama 5 tahun terakhir (2012-2016) mengalami beberapa ujian seperti terbatasnya pertumbuhan kredit, melambatnya pertumbuhan ekonomi domestik serta ketatnya likuiditas perbankan yang disebabkan meningkatnya gap likuiditas karena pertumbuhan dana pihak ketiga (DPK) selama periode tersebut rata-rata berada di bawah pertumbuhan kredit sebagaimana terlihat pada grafik dibawah ini.

Sumber : Bloomberg, 2017.

Grafik 1.8. Perbandingan Pertumbuhan DPK dan Pertumbuhan Kredit

Pada tahun 2012 dan 2013 selisih pertumbuhan kredit dan dana pihak ketiga cukup signifikan dimana pertumbuhan kredit mencapai 23.89 dan 21.80, sedangkan pertumbuhan DPK hanya 15.81 dan 13.60. Meskipun ditahun 2016 menunjukkan adanya kelonggaran likuiditas, namun hal tersebut lebih disebabkan karena perbankan menahan laju kreditnya terkait menurunnya aktifitas perekonomian dunia yang berimbas ke berbagai sektor usaha sehingga meningkatnya kredit macet.

Tingginya risiko likuiditas akibat fenomena ketatnya likuiditas perbankan menjadi permasalahan tersendiri bagi perbankan Indonesia, selain itu perbankan juga dihantui oleh adanya potensi risiko ketidakseimbangan jatuh tempo asset dan kewajiban (maturity mismatch), sehingga adanya selisih pertumbuhan kredit dengan DPK yang cukup signifikan merupakan alarm bagi kondisi likuiditas bank, meskipun belum tentu berlaku sama bagi semua bank.

Seharusnya, berdasarkan teori money creation dan money multiplier, dimana salah satu fungsi utama bank adalah sebagai lembaga intermediasi keuangan yang dapat menciptakan likuiditas dalam neracanya. Penciptaan likuiditas ini dilakukan dengan membiayai aset-asetnya yang tidak begitu likuid dengan menggunakan kewajiban-kewajiban likuidnya, sehingga pertumbuhan kredit yang tinggi sebagai cash outflow perbankan dapat direspons dengan tingginya cash inflow atau kenaikan DPK (setelah dikurangi giro wajib minimum) karena kucuran kredit perbankan seharusnya dapat diserap kembali ke dalam produk-produk bank (Bryant, 1980; Diamond dan Dybvig, 1983).

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 2012 2013 2014 2015 2016 Kredit DPK Pertumbuhan (%) Gap Likuiditas

1.2. Identifikasi, Pembatasan, dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka dapat diidentifikasi permasalahan di mana fakta masalah adalah berkaitan dengan faktor spesifik kinerja bank asing di Indonesia yang meliputi return on asset (ROA), return on equity (ROE) dan net interest margin (NIM) dan faktor-faktor terkait pengelolaan asset and liability management bank seperti sumber dana (DPK dan Non-DPK) dan likuiditas bank. Adapun variabel penyebab fakta masalah tersebut, berdasarkan hasil kajian penelitian awal, diduga disebabkan karena masalah likuiditas. Variabel likuiditas ini tergolong ke dalam kriteria variabel endogen yang dipengaruhi oleh variabel eksogen dan juga dapat menjadi variabel intervening yang mempengaruhi variabel endogen lainnya.

Formulasi komposisi variabel dalam penelitian ini terdiri dari dua kelompok variabel eksogen yaitu makroekonomi mencakup empat variabel yaitu: BI Rate, tingkat inflasi, suku bunga pasar uang antar bank dan nilai tukar, kelompok variabel struktur modal bank yang mencakup variabel leverage to total asset (LTA), leverage to CEMA (LTCEMA), third party fund to CEMA (TPFCEMA) dan satu kelompok variabel intervening dan sekaligus sebagai variabel endogen yaitu likuiditas yang mencakup likuiditas precautionary dan involuntary serta satu kelompok variabel endogen lainnya berupa kinerja bank yang diukur dengan return on asset (ROA), return on equity (ROE) dan net interest margin (NIM).

1.2.2. Pembatasan Masalah

Penelitian ini menggunakan pendekatan teori manajemen stratejik dengan batasan permasalahan pada ruang lingkup aspek makroekonomi dan struktur modal sebagai kelompok variabel independen dan likuiditas sebagai variabel intervening sekaligus variabel endogen, dan kinerja bank asing sebagai kelompok variabel dependen menggunakan data sekunder dari tahun 2007 – 2017.

Penggunaan kelompok variabel dikarenakan setiap kelompok variabel tersebut terdiri dari beberapa variabel yang sudah terdefinisikan secara jelas. Misalnya kelompok variabel makroekonomi terdiri dari variabel BI Rate, variabel inflasi, variabel nilai tukar, dan variabel suku bunga PUAB.

Unit analisis dalam penelitian ini adalah bank asing yang beroperasi di Indonesia, dengan unit pengamatannya adalah pihak manajemen dari perusahaan tersebut.

1.2.3. Rumusan Masalah

Dalam penelitian ini rumusan masalah yang akan diteliti meliputi :

1. Apakah ada pengaruh makroekonomi (BI Rate, inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) terhadap likuiditas (likuiditas precautionary dan likuiditas involuntary)bank asing di Indonesia? 2. Apakah ada pengaruh makroekonomi (BI Rate, inflasi, nilai tukar dan suku

bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) terhadap kinerja ROA,

3. Apakah ada pengaruh makroekonomi (BI Rate, inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) serta likuiditas (likuiditas precautionary dan likuiditas involuntary) terhadap kinerja ROA, ROE dan NIMbank asing di Indonesia?

4. Apakah ada pengaruh makroekonomi (BI Rate, inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) terhadap kinerja ROA, ROE, dan NIM bank asing di Indonesia jika dimediasi oleh likuiditas (precautionary dan involuntary)?

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk mendapatkan pemahaman atas variabel makroekonomi dan struktur modal terhadap variabel likuiditas dan untuk memahami implikasi variabel fungsi likuiditas terhadap kinerja bank asing di Indonesia. Secara khusus tujuan penelitian ini adalah:

1. Untuk menganalisis dan mengetahui variabel makroekonomi (BI Rate, inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank) dan variabel struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) mana saja yang memiliki pengaruh terhadap likuiditas precautionary dan likuiditas involuntary bank asing di Indonesia

2. Untuk menganalisis dan mengetahui variabel makroekonomi (BI Rate,

inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to

CEMA) mana saja yang memiliki pengaruh terhadap kinerja ROA, ROE dan

NIM bank asing di Indonesia.

3. Untuk menganalisis dan mengetahui apakah makroekonomi (BI Rate, inflasi,

nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) serta likuiditas (likuiditas precautionary dan likuiditas involuntary) mempunyai pengaruh terhadap kinerja ROA, ROE dan NIM bank asing di Indonesia.

4. Untuk menganalisis dan mengetahui apakah makroekonomi (BI Rate, inflasi,

nilai tukar dan suku bunga Pasar Uang Antar Bank) dan struktur modal (leverage to total asset, leverage to CEMA dan third party fund to CEMA) mempunyai pengaruh terhadap kinerja ROA, ROE, dan NIM bank asing di Indonesia jika dimediasi oleh likuiditas (precautionary dan involuntary).

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Teoritis

Penelitian ini diharapkan memiliki kontribusi yang besar terhadap pengetahuan yang sudah ada khususnya terkait faktor-faktor yang mempengaruhi likuditas bank dan dampaknya terhadap kinerja bank dalam konteks bank asing di Indonesia.

1.4.2. Kegunaan Praktis

a. Hasil penelitian ini secara praktis diharapkan dapat digunakan sebagai rujukan para pimpinan puncak (top management) bank dalam memahami variabel makroekonomi dan struktur modal yang berpengaruh terhadap likuiditas bank dan kinerja bank serta bagaimana bank berusaha mengelola likuiditasnya untuk mendapatkan likuiditas yang optimal yaitu likuiditas yang mampu secara efektif memitigasi terjadinya risiko likuiditas dan juga mampu menciptakan pendapatan yang optimal.

b. Bagi pemerintah, regulator dan stakeholders lainnya dapat menggunakan hasil penelitian ini untuk merumuskan kebijakan yang terkait dengan bank asing, termasuk ketentuan dan peraturan kepemilikan saham oleh bank asing, sehingga dapat lebih mengutamakan kepentingan nasional.

c. Bagi para nasabah bank dan investor juga dapat melakukan analisis dan memahami variabel yang menjadi faktor penentu likuiditas dan kinerja bank serta bagaimana perbankan mengelola likuiditasnya. Likuiditas yang berlebih belum pasti menunjukkan bahwa bank tersebut baik, sebaliknya likuiditas yang kurang dan cenderung mengalami kekurangan likuiditas (shortage) akan berpotensi memberikan dampak negatif yang sangat besar terhadap bank.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1. Kajian Pustaka

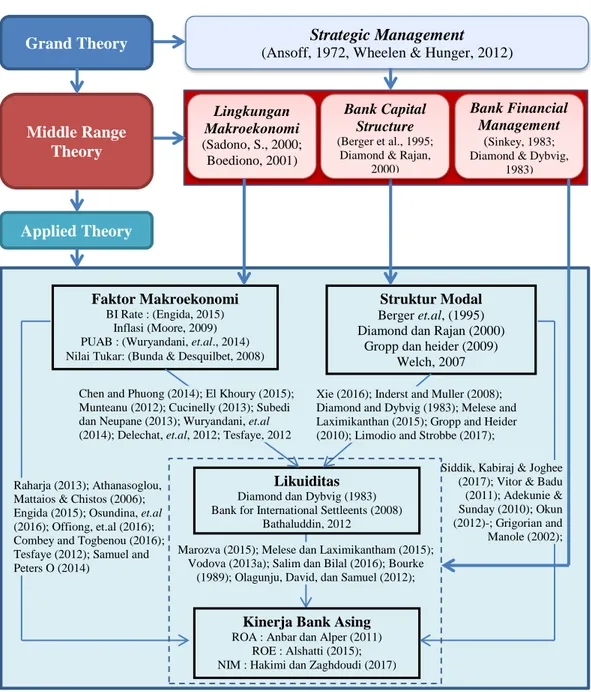

Gambar 2.1. Grand Theory, Middle Range Theory, danApplied Theory Sektor Jasa Perbankan (Sumber: Diolah dari berbagai sumber)

Dalam rangka memastikan penelitian ini didasari atas kerangka teori yang tepat, disusun kerangka teori manajemen seperti terlihat pada Gambar 2.1 di atas, dimana yang menjadi grand theory adalah manajemen stratejik, sedangkan yang

Faktor Makroekonomi BI Rate : (Engida, 2015)

Inflasi (Moore, 2009) PUAB : (Wuryandani, et.al., 2014) Nilai Tukar: (Bunda & Desquilbet, 2008)

Struktur Modal

Berger et.al, (1995) Diamond dan Rajan (2000)

Gropp dan heider (2009) Welch, 2007

Likuiditas Diamond dan Dybvig (1983) Bank for International Settleents (2008)

Bathaluddin, 2012

Kinerja Bank Asing ROA : Anbar dan Alper (2011)

ROE : Alshatti (2015); NIM : Hakimi dan Zaghdoudi (2017)

Xie (2016); Inderst and Muller (2008); Diamond and Dybvig (1983); Melese and Laximikanthan (2015); Gropp and Heider (2010); Limodio and Strobbe (2017); Chen and Phuong (2014); El Khoury (2015);

Munteanu (2012); Cucinelly (2013); Subedi dan Neupane (2013); Wuryandani, et.al

(2014); Delechat, et.al, 2012; Tesfaye, 2012

Marozva (2015); Melese dan Laximikantham (2015); Vodova (2013a); Salim dan Bilal (2016); Bourke

(1989); Olagunju, David, dan Samuel (2012); Raharja (2013); Athanasoglou,

Mattaios & Chistos (2006); Engida (2015); Osundina, et.al

(2016); Offiong, et.al (2016); Combey and Togbenou (2016); Tesfaye (2012); Samuel and Peters O (2014)

Siddik, Kabiraj & Joghee (2017); Vitor & Badu (2011); Adekunie & Sunday (2010); Okun (2012)-; Grigorian and Manole (2002); Grand Theory Middle Range Theory Strategic Management

(Ansoff, 1972, Wheelen & Hunger, 2012)

Lingkungan Makroekonomi (Sadono, S., 2000; Boediono, 2001) Applied Theory Bank Capital Structure (Berger et al., 1995;

Diamond & Rajan, 2000)

Bank Financial Management

(Sinkey, 1983; Diamond & Dybvig,

menjadi middle range theory adalah manajemen keuangan bank dan lingkungan makroekonomi, dan yang menjadi applied theory adalah faktor makroekonomi, struktur modal, likuiditas, dan kinerja bank asing.

2.1.1. Manajemen Stratejik

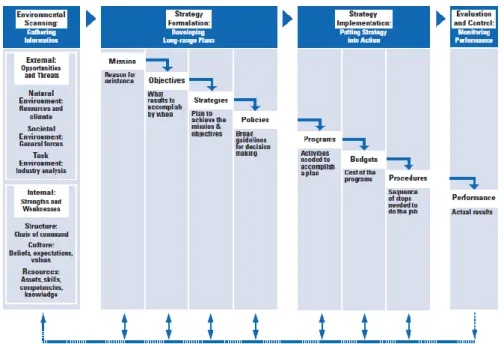

Dalam penelitian ini, yang menjadi Grand theory adalah manajemen stratejik. Istilah manajemen stratejik pertama kali dibahas oleh Ansoff (1972) dalam jurnalnya yang berjudul “The Concept of Management Strategic”. Ansoff (1972) mendefinisikan manajemen stratejik sebagai analisis logis terhadap bagaimana perusahaan mampu secara baik beradaptasi dengan lingkungannya baik berupa ancaman maupun peluang dalam berbagai aktivitas bisnisnya. Wheelen dan Hunger (2012), menjelaskan bahwa manajemen stratejik dapat terdiri atas empat elemen dasar yaitu pengamatan lingkungan, formulasi strategi, implementasi strategi, dan evaluasi dan kontrol.

Gambar 2.2. Model Manajemen Stratejik (Wheelen dan Hunger, 2012)

Sementara yang menjadi middle range theory adalah lingkungan ekonomi makro. Lingkungan ekonomi makro merupakan salah satu cabang dari ilmu ekonomi makro yang mempelajari faktor-faktor lingkunagn ekonomi makro seperti pertumbuhan ekonomi, ketidakstabilan kegiatan ekonomi, pengangguran dan inflasi serta neraca perdagangan dan neraca pembayaran (Sadono Sukirno, 2000). Teori ekonomi makro itu sendiri merupakan suatu ilmu yang mempelajari permasalahan-permasalahan pokok ekonomi baik jangka pendek maupun jangka panjang yang meliputi stabilitas dan pertumbuhan perekonomian (Boediono, 2001)

Middle range theory yang kedua adalah struktur modal bank. Menurut Berger, Herring dan Szego (1995), struktur modal institusi keuangan mirip dengan perusahaan non-keuangan lainnya, dimana sebagian pendapat tersebut didasari oleh teori perfect world dari Modigliani dan Miller (1958), sedangkan Diamond

dan Rajan (2000) memperkenalkan model optimal capital structure dengan menggunakan interaksi antara nasabah penyimpan (depositors) dengan pemegang ekuitas atau utang (debt) dan debitur bank (borrowers). Mereka mengatakan bahwa struktur modal bank ditentukan oleh sifat dan jenis bisnis dari nasabahnya, kerena tiap nasabah memiliki kepentingan yang berbeda dalam menyimpan kelebihan likuiditasnya maupun memperoleh tambahan likuiditas melalui kredit.

Middle Range Theory yang ketiga adalah manajemen keuangan bank. Manajemen keuangan bank adalah manajemen mengenai fungsi keuangan, dan fungsi manajemen keuangan merupakan bagaimana mempergunakan serta menempatkan dana yang ada. Pengertian manajemen keuangan bank menurut Sinkey J. (1983) merujuk pada pengertian manajemen keuangan secara umum

yaitu bagaimana memaksimalkan shareholders value dengan melakukan

penyesuaian antara risk-return.

Sedangkan applied theory merupakan teori yang berada di level mikro dan siap diaplikasikan dalam konseptualisasi sebagai pedoman dalam melakukan penyusunan formulasi variabel penelitian, yang meliputi faktor makroeknomi, struktur modal, likuiditas, dan kinerja bank asing, sebagaimana yang dijelaskan berikut ini :

2.1.2. Makroekonomi

Konteks makroekonomi cenderung mempengaruhi aktivitas-aktivitas bank dan keputusan-keputusan investasi yang membentuk profil likuditas bank (Pana, Park dan Query, 2009; Hua Shen, et.al., 2009). Analisa makro ekonomi merupakan analisis terhadap faktor-faktor eksternal yang bersifat makro, yang berupa peristiwa-peristiwa yang terjadi di luar perusahaan, sehingga tidak dapat dikendalikan secara langsung oleh perusahaan. Lingkungan ekonomi makro akan mempengaruhi operasional perusahaan yang dalam hal ini keputusan pengambilan kebijakan yang berkaitan dengan kinerja keuangan perusahaan.

Menurut Zelga (2017), terdapat beberapa faktor makroekonomi yang dapat mempengaruhi suatu negara yaitu gross domestic product (GDP), tingkat pengangguran, inflasi, uang beredar, suku bunga, nilai tukar mata uang suatu negara dengan mata uang asing, penjualan retail, produksi industri, dan lain-lain.

Dalam penelitian ini digunakan faktor eksternal makroekonomi berupa : BI Rate, tingkat inflasi, nilai tukar dan suku bunga Pasar Uang Antar Bank (PUAB) karena dari berbagai penelitian sebelumnya sangat berpengaruh terhadap industri perbankan.

2.1.2.1. BI Rate

Suku bunga bank sentral menurut Khalwaty (2000) merupakan instrumen konvensional untuk mengendalikan atau menekan laju pertumbuhan tingkat inflasi.

BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik untuk tujuan pengelolaan likuiditas (liquidity management) di pasar uang dalam mencapai sasaran operasional kebijakan moneter, mempengaruhi suku

bunga Pasar Uang Antar Bank Overnight (PUAB O/N), dan mengendalikan inflasi. Bank Indonesia melakukan penguatan kerangka operasi moneter dengan memperkenalkan suku bunga acuan atau suku bunga kebijakan baru yaitu BI 7-Day Repo Rate, yang telah berlaku efektif sejak 19 Agustus 2016. Selain BI Rate yang digunakan saat ini, perkenalan suku bunga kebijakan yang baru ini tidak mengubah stance kebijakan moneter yang sedang diterapkan.

2.1.2.2. Tingkat Inflasi

Bank Indonesia mengartikan inflasi secara sederhana yaitu meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Berdasarkan teori Keynes yang didasarkan pada teori makronya menjelaskan bahwa inflasi terjadi karena suatu masyarakat cenderung ingin hidup diluar batas kemampuan ekonominya. Keadaan seperti ini ditunjukkan oleh permintaan masyarakat akan barang-barang yang melebihi jumlah yang tersedia sehingga menimbulkan inflation gap dan ketika inflation gap tetap ada, maka selama itu pula proses inflasi terjadi dan berkelanjutan. Teori Keynes ini sekaligus membantah teori kuantitas yang diperkenalkan oleh Irfin Fisher (Samuelson dan Nordhaus, 2004).

Variabel inflasi dipilih dikarenakan beberapa hasil penelitian sebelumnya menunjukkan adanya hubungan antara inflasi dan likuiditas dan kinerja bank. Menurut Huybens dan Smith, (1998;1999), kenaikan tingkat inflasi mempengaruhi pasar kredit dan memberikan dampak negatif terhadap kinerja sektor keuangan baik bank maupun pasar modal. Kenaikan tingkat inflasi juga akan menurunkan tingkat pengembalian secara riil, bukan hanya nilai uang tapi juga aset pada umumnya dan selanjutnya memperburuk kondisi pasar kredit sehingga mengakibatkan timbulnya penjatahan kredit dan menjadi semakin parah sejalan dengan meningkatnya inflasi (Hillinger, 2008 dan Totonchi, 2011).

2.1.2.3. Suku Bunga PUAB Jangka Pendek

Berdasarkan Peraturan Bank Indonesia No. 21/55/KEP/DIR/1988 Pasar Uang Antar Bank (PUAB) didefinisikan sebagai kegiatan pinjam meminjam dana antara satu bank dengan bank lainnya (Bank Indonesia, 2009).

Suku bunga PUAB digunakan sebagai salah satu variabel makroekonomi dalam penelitian ini karena PUAB merupakan media pertama bagi transmisi kebijakan moneter. PUAB juga biasa disebut dengan interbank call money market yang menjadi tempat terjadinya transaksi pinjaman antar bank yang umumnya berjangka waktu pendek (overnight) untuk keperluan pemenuhan kebutuhan likuiditas maupun sebagai sarana penempatan likuiditas jangka pendek untuk mengelola gap likuiditas harian. Ciri utama dari PUAB adalah tidak terikat pada tempat tertentu untuk melakukan transaksi seperti halnya pasar modal, melainkan dilakukan melalui sarana over the counter (OTC), yaitu melakukan komunikasi secara langsung antara bank yang membutuhkan dana (bank peminjam) dan bank yang memiliki kelebihan dana (bank pemberi pinjaman) melalui RDMS (reuter dealing monitoring system) (Utami, 2011).

Selain itu suku bunga PUAB juga dipercaya memiliki hubungan erat terhadap likuiditas dan kinerja bank, apalagi instrumen dalam PUAB yang masih dangkal berperan mendorong bank mengelola likuiditas jangka pendeknya dengan memegang variasi instrumen yang terbatas dan cenderung memiliki instrumen yang berisiko rendah atau bersifat sangat likuid, misalnya surat berharga bank sentral, surat berharga pemerintah (sovereign) dan surat berharga jangka pendek lainnya. Selain kondisi pasar, hal lain yang ikut mendorong bank untuk berperilaku tertentu dalam mengelola likuiditas maupun portfolio asset and liabilitiy-nya yaitu adanya berbagai regulasi terkait dengan manajemen risiko dan likuiditas (Wuryandani, et.al., 2014).

2.1.2.4. Nilai Tukar

Menurut Simorangkir (2004), Nilai tukar mata uang atau yang sering disebut dengan kurs adalah harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing. Nilai tukar yang dikenal dalam pengertian sehari-hari adalah nilai tukar nominal.

Nilai tukar yang digunakan dalam penelitian ini adalah kurs tengah rupiah terhadap US Dollar. Berdasarkan beberapa penelitian terdahulu diungkapkan bahwa nilai tukar memiliki pengaruh terhadap likuiditas dan kinerja bank, dimana likuiditas cenderung meningkat sejalan dengan terjadinya penguatan terhadap nilai tukar mata uang (Guillou dan Schiavo, 2011 dan Sun, et.al., 2014). Menguatnya nilai tukar cenderung meningkatkan harga saham sehingga secara tidak langsung dapat meningkatkan profitabilitas (Tabak, 2006; Chan, Hameed, dan Kang, 2012).

Pada dasarnya terdapat beberapa faktor makroekonomi yang bisa dijadikan sebagai variabel eksogen. Namun berdasarkan uraian di atas, maka kelompok variabel makroekonomi yang digunakan dalam penelitian ini hanya menggunakan variabel BI Rate, tingkat inflasi (inflation rate), nilai tukar nominal (exchange

rate) dan suku bunga Pasar Uang Antar Bank (PUAB). Selain dimaksudkan untuk

pembatasan masalah juga dikarenakan keempat variabel tersebut diduga memiliki pengaruh yang cukup signifikan mempengaruhi keputusan-keputusan investasi dan membentuk profil likuditas bank.

2.1.3. Struktur Modal

Kebijakan struktur modal merupakan kebijakan yang berkaitan dengan kombinasi yang optimal dari penggunaan berbagai sumber dana yang akan digunakan untuk membiayai suatu investasi dan untuk mendukung operasional perusahaan dalam usaha untuk meningkatkan laba (profit) perusahaan dalam rangka mencapai nilai perusahaan yang tinggi (Gitman, 2009).

2.1.3.1. Teori Struktur Modal dan Perkembangannya

Berikut ini dikemukakan beberapa teori mengenai struktur modal dan perkembangannya :

1. Pecking Order Theory

Teori yang membahas pembiayaan investasi dikenal dengan teori urutan pendanaan dan hirarki pembiayaan. Teori diperkenalkan oleh Gordon

Donaldson pada tahun 1961. Terdapat beberapa implikasi dari teori ini yaitu: i) ekuitas internal lebih baik dari ekuitas eksternal; ii) financial slack bernilai; dan iii) utang lebih baik daripada ekuitas jika pendanaan eksternal dikehendaki hanya karena utang lebih aman daripada ekuitas .

2. Trade-off Theory

Menurut Brealey dan Myers (1991), teori ini menjelaskan adanya hubungan antara risiko kebangkrutan, pajak dan penggunaan utang yang disebabkan keputusan struktur modal yang diambil perusahaan. Trade-off theory merupakan keseimbangan antara profit dan loss atas penggunaan utang.

3. Agency Theory

Pembahasan teori agensi menyangkut dua pihak yaitu agent dan principal agent merupakan pihak yang mengelola perusahaan, keberlanjutan perusahaan sangat tergantung pada tindakan agent, karenanya agent sering menjadi perhatian berbagai pihak dalam pengelolaan perusahaan. Sebaliknya, pemilik perusahaan disebut principal yang mempunyai kepentingan terhadap return atas investasi dari keberlanjutan perusahaan (Jensen dan Meckling, 1976).

2.1.3.2. Teori Struktur Modal Perbankan

Berger, Herring dan Szego (1995) menemukan bahwa struktur modal institusi keuangan mirip dengan perusahaan non keuangan lainnya, dimana sebagian pendapat tersebut didasari oleh teori perfect world dari Modigliani dan Miller (1958). Ketidaksempurnaan pasar utama yang dipertmbangkan dalam menentukan rasio modal optimal institusi keuangan adalah pajak, biaya tekanan keuangan, informasi aimetrik dan biaya transaksi serta jaring pengaman pemerintah.

Teori struktur modal bank telah berkembang selama lebih dari satu dekade dimana secara khusus Diamond dan Rajan (2000) membangun model struktur modal bank hanya menggunakan dana pihak ketiga dalam membiayai asetnya dan dalam kondisi tertentu jika terdapat cost of run akan menggunakan sumber dana lain diluar dari modal bank. Mereka menemukan bahwa meningkatkan modal bank akan menurunkan likuiditas bank tapi menjadikan bank dapat bertahan dan menghindari kesulitan keuangan (financial distress). Struktur modal optimal bank merupakan trade-off terhadap likuiditas bank, biaya distress dan kemudahan untuk memaksa debitur melakukan pembayaran.

Peneliti perbankan lainnya fokus pada fungsi unik bank, seperti perpanjangan kredit dan penciptaan likuiditas. Menurut Diamond dan Rajan (2000), struktur modal bank dapat memengaruhi fungsi-fungsi ini. Bank menciptakan likuiditas dengan menawarkan giro. Karena ketidakpastian yang meningkat dapat menyebabkan simpanan untuk penarikan cepat, modal luar dapat memainkan peran dengan mengurangi volatilitas deposito dan meningkatkan kemampuan bank untuk bertahan hidup. Tetapi, menurut definisi, tingkat modal yang lebih tinggi berarti kebutuhan yang berkurang deposito dan karenanya penciptaan likuiditas kurang.

Hasil penelitian yang dilakukan oleh Gropp dan Heider (2009) menunjukkan bahwa ada banyak kesamaan antara struktur modal bank dan perusahaan non-keuangan.

Sehingga dengan merujuk pada pembahasan teori struktur modal serta penelitian sebelumnya, maka struktur modal bank dalam penelitian ini disusun ke dalam suatu konstruk pengertian yaitu sumber dana (leverage) sesuai dengan definisi dari Gropp dan Heider (2009) yang menyatakan bahwa struktur modal bank seharusnya menggunakan istilah leverage yang dihitung berdasarkan total liabilities termasuk kewajiban hutang dan non-hutang seperti simpanan dana pihak ketiga. Leverage merupakan sebuah struktur yang dapat meningkatkan sensitifitas ekuitas terhadap kinerja perusahaan. Karena jika mengacu kepada teori corporate finance, tidak ada perbedaan antara kewajiban utang (debt) dan non-debt, sehingga dalam hal ini tidak digunakan istilah debt tapi leverage dimana terdiri dari simpanan dana pihak pihak ketiga (DPK) dan non-DPK, yaitu :

1) Leverage to CEMA (LTCEMA)

Komponen leverage terdiri dari kewajiban atas dana pihak ketiga (DPK) dan non DPK. Leverage digunakan dibanding debt (utang) karena sifatnya yang berbeda dengan utang (Welch, 2007).

Rasio ini dihitung dengan cara membagi total liabilitas bank termasuk kewajiban lancar, dengan total kecukupan modal minimum bank dalam hal ini untuk bank asing menggunakan capital equivalency maintained assets (CEMA). Rasio ini digunakan untuk menilai sejauh mana efektifitas penggunaan sumber dana oleh bank baik berupa dana pihak ketiga maupun pinjaman dari bank lain serta kewajiban lainnya dan untuk mengetahui berapa bagian modal pemilik yang digunakan untuk menjamin utang.

2) Leverage to Total Asset (LTA)

Leverage to Total Asset digunakan untuk mengukur seberapa jauh leverage bank dalam membiayai aktiva-nya khususnya aktiva berisiko atau earning asset-nya. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman dan dana pihak ketiga yang digunakan untuk investasi pada aktiva-nya guna menghasilkan keuntungan bagi bank. LTA dihitung dengan membagi leverage (debt dan non-debt) dengan total asset bank.

3) Third Party Fund to CEMA (TPFCEMA)

TPFCEMA dihitung dengan membagi total simpanan dana pihak ketiga seperti giro, deposito dan tabungan dibagi dengan total modal berdasarkan

perhitungan modal minimum yang dalam hal ini menggunakan capital

equivalency maintained assets (CEMA). Rasio ini digunakan untuk melihat ketergantungan sumber dana dari pihak ketiga yang umumnya merupakan dana murah. Khususnya bagi bank-bank yang bisa menjaga nature business nasabahnya sebagai bank transaksional.

2.1.4. Likuiditas

Likuditas dapat didefinisikan sebagai kemampuan lembaga keuangan dalam memenuhi semua kewajibannya terkait permintaan dana (Yeager dan Seitz, 1989; Gitman, 2009). Pendapat tersebut juga sejalan dengan definisi likuiditas yang dikemukakan oleh Sauer (2007); Williamson (2008); Bank for International

Settlements (2008); dan Moore (2009) yaitu kemampuan bank untuk mendanai peningkatan asset dan memenuhi kewajiban yang sudah jatuh tempo tanpa mengalami kerugian yang tidak dapat ditolerir. Untuk itu bank perlu menyimpan asset-aset likuid untuk memenuhi kewajiban nasabahnya atau cenderung untuk berjaga-jaga (precautionary). Jika bank tidak memiliki sumber-sumber dana dalam memenuhi permintaan nasabahnya, maka bank harus meminjam ke pasar uang antar bank atau bank sentral.

Peraturan OJK No.18/POJK.03/2016 tanggal 16 Maret 2016, tentang Penerapan Manajemen Risiko bagi Bank Umum menyebutkan bahwa risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank.

Menurut Saxegaard (2006), ekses likuiditas merupakan jumlah cadangan bank yang didepositokan di bank sentral ditambah dengan uang kas yang disimpan untuk keperluan operasional harian bank (cash in vaults), dikurangi kebijakan Giro Wajib Minimum. Ekses likuiditas juga merupakan likuiditas yang digunakan bank untuk berjaga-jaga (precautionary), dan dapat dianggap sebagai prilaku optimisasi oleh bank. Sedangkan, pada porsi lain ekses likuiditas adalah likuiditßas yang tidak diperlukan dan berpotensi memberikan efek negatif bagi efektivitas kebijakan moneter. Porsi ekses likuiditas ini disebut juga ekses likuiditas yang tidak terkendali (involuntary), (Bathaluddin, Adhi, dan Wahyu, 2012).

Pada penelitian ini likuiditas diukur melaui :

a. Likuiditas precautionary adalah likuiditas yang digunakan bank untuk berjaga-jaga dan dianggap sebaia perilaku optimisasi oleh bank. Likuiditas ini diukur dengan menggunakan rasio penjumlahan dari kas, giro wajib minimum (GWM), giro pada BI, dan giro pada bank lain (GPBL) dibandingkan dengan total aset (TA) ; dan

b. Likuiditas involuntary adalah likuiditas yang kemungkinan tidak diperlukan oleh bank dan berpotensi memberikan efek negatif bagi efektifitas kebijakan moneter apabila terlalu berlebihan. Likuiditas ini merupakan rasio penjumlahan dari Sertifikat Bank Indonesia (SBI), term deposit, dan deposit facility, surat berharga pemerintah, surat berharga lainnya, penempatan pada bank lain dibandingkan dengan total aset (TA).

2.1.5. Kinerja Bank Asing

Terdapat beberapa proxy yang digunakan oleh beberapa peneliti

sebelumnya seperti, Anbar dan Alper (2011) yang melakukan pengukuran profitabilitas menggunakan faktor return on assets (ROA) dan return on equity (ROE) sebagai fungsi dari faktor determinan dari variabel spesifik bank dan makro ekonomi. Saleem dan Rehman (2011) dalam penelitiannya menggunakan ROA, ROE dan return on investment (ROI) sebagai proxy profitabilitas, dimana likuiditas memberikan dampak signifikan terhadap ROA namun tidak signifikan terhadap ROE dan ROI. Alshatti (2015), juga menggunakan proxy yang sama yaitu ROE dan ROA sebagai proxy profitabilitas, dimana penelitiannya

menemukan bahwa terdapat pengaruh likuiditas terhadap profitabilitas bank yang ditunjukkan dengan ROE dan ROA bank.

Sementara itu, Hakimi dan Zaghdoudi (2017) mengukur kinerja bank di perbankan Tunisia dengan menggunakan net interest margin (NIM) sebagai rasio dari interest margin terhadap total asset. Menurut Hakimi dan Zaghdoudi (2017), NIM karena lebih merefleksikan kinerja khususnya untuk perbankan yang berdasarkan pada aktivitas tradisional seperti di Tunisia.

Otoritas Jasa Keuangan (OJK) mengukur kinerja perbankan melalui beberapa indikator seperti: rasio pemenuhan kecukupan modal minimum (CAR), rasio modal inti terhadap ATM, return on asset (ROA), biaya operasional terhadap pendapatan operasional (BOPO), net interest margin (NIM), loan to deposit ratio (LDR) dan rasio asset likuid2.

Berdasarkan uraian konsep di atas, maka kinerja bank asing pada penelitian ini adalah penilaian capaian aktivitas perbankan dalam periode tertentu, yang meliputi variabel return on asset (ROA), return on equity (ROE), dan net interest margin (NIM).

2.1.6. Penelitian Terdahulu

Berikut ini disajikan rangkuman beberapa hasil penelitian terdahulu dan posisinya terhadap penelitian yang sedang dilakukan.

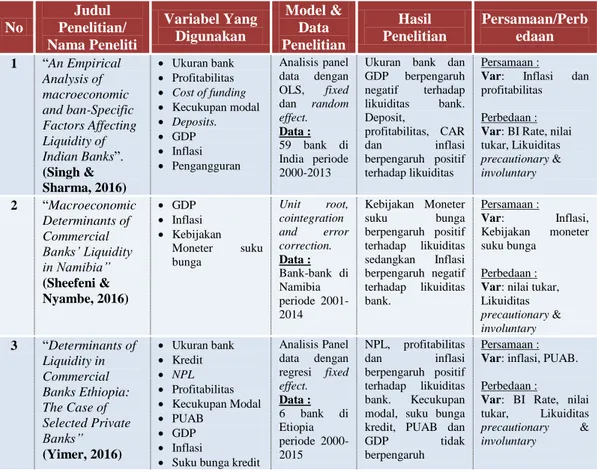

Tabel 2.1. Rangkuman Penelitian Terdahulu

No Judul Penelitian/ Nama Peneliti Variabel Yang Digunakan Model & Data Penelitian Hasil Penelitian Persamaan/Perb edaan 1 “An Empirical Analysis of macroeconomic and ban-Specific Factors Affecting Liquidity of Indian Banks”. (Singh & Sharma, 2016) Ukuran bank Profitabilitas Cost of funding Kecukupan modal Deposits. GDP Inflasi Pengangguran Analisis panel data dengan OLS, fixed dan random effect. Data : 59 bank di India periode 2000-2013

Ukuran bank dan GDP berpengaruh negatif terhadap likuiditas bank. Deposit, profitabilitas, CAR dan inflasi berpengaruh positif terhadap likuiditas Persamaan :

Var: Inflasi dan profitabilitas Perbedaan :

Var: BI Rate, nilai tukar, Likuiditas precautionary & involuntary 2 “Macroeconomic Determinants of Commercial Banks’ Liquidity in Namibia” (Sheefeni & Nyambe, 2016) GDP Inflasi Kebijakan Moneter suku bunga Unit root, cointegration and error correction. Data : Bank-bank di Namibia periode 2001-2014 Kebijakan Moneter suku bunga berpengaruh positif terhadap likuiditas sedangkan Inflasi berpengaruh negatif terhadap likuiditas bank. Persamaan : Var: Inflasi, Kebijakan moneter suku bunga Perbedaan :

Var: nilai tukar, Likuiditas precautionary & involuntary 3 “Determinants of Liquidity in Commercial Banks Ethiopia: The Case of Selected Private Banks” (Yimer, 2016) Ukuran bank Kredit NPL Profitabilitas Kecukupan Modal PUAB GDP Inflasi

Suku bunga kredit

Analisis Panel data dengan regresi fixed effect. Data : 6 bank di Etiopia periode 2000-2015 NPL, profitabilitas dan inflasi berpengaruh positif terhadap likuiditas bank. Kecukupan modal, suku bunga kredit, PUAB dan GDP tidak berpengaruh

Persamaan :

Var: inflasi, PUAB. Perbedaan :

Var: BI Rate, nilai tukar, Likuiditas

precautionary &

involuntary

2 Statistik Perbankan Indonesia, Desember 2017. Volume 16. No.01 ISSN No. 1858-4233. Otoritas Jasa Keuangan.

No Judul Penelitian/ Nama Peneliti Variabel Yang Digunakan Model & Data Penelitian Hasil Penelitian Persamaan/Perb edaan terhadap likuiditas. 4 “Impact of Macroeconomic Variables upon the Banking System Liquidity” (Trenca, Petria, & Corovei, 2015) GDP Inflasi Public deficit Pengangguran Analisis Panel data dengan GMM. Data : 40 bank di Yunani, Portugal, Italia,Spanyol 2005-2011. Faktor makro ekonomi yang sangat berpengaruh terhadap likuiditas bank adalah inflasi dan berpengaruh positif terhadap likuiditas bank. Persamaan : Var: Inflasi Perbedaan :

Var: Nilai tukar, BI Rate, Likuiditas precautionary & involuntary 5 “The Impact of Bank-Specific Factors on the Commercial Banks Liquidity: Empirical Evidence from CEE Countries” (Roman & Sargu, 2015)

Total capital ratio

Ratio of impaired loans to total loans (NPL) Ratio of interest expenses to total deposits

ROE dan ROA (Profitabilitas) Total share of total banking system assets. Analisis Panel data dengan regresi OLS. Data : 86 bank dari Bulgaria, Ceko, Hungaria, Lituania, Latvia, Rumania dan Polandia 2004-2011. CAR berpengaruh negatif terhadap likuiditas bank. Terdapat hubungan antara likuditas, ROA dan ROE dimana hubungan positif negara Republik Ceko dan hubungan negatif di Hungaria.

Persamaan :

Var: ROA, ROE Perbedaan :

Var: BI rate, nilai tukar, inflasi, PUAB, NIM dan Likuiditas

precautionary & involuntary 6 “Determinants of Bank Performance in a Developing Economy:Does Bank Orgins Matters?" (Sufian dan Noor, 2012) Loan provision Total Deposit NIM Deviden GDP Inflation Market Capitalization Money Supply Konsentrasi bank Analisis panel data dengan fixed effect &random effect Data : Data tahunan bank di India periode 2000-2008 Inflasi, GDP dan money supply berpengaruh positif terhadap kinerja, sedangkan tingkat konsetrasi bank berdampak negatif terhadap kinerja bank. Persamaan :

Var: NIM, Inflasi Perbedaan :

Var: Rate, kredit, ROA, ROE, nilai tukar, Likuiditas precautionary & involuntary 7 “The impact of Liquidity Management on Financial Performance in Omani Banking Sector”

(Salim dan Bilal, 2016) ROA ROE DPK/Total Asset NIM L1 (Liq Asset/TA) L2 (Liq Asset/ST Liabilities) L3 (Liq Asset/Dep L4 (Loans/TA) L5 (Loan/DPK & ST Liabilities) L6 (Borrowing – DPK/TA) Analisis Data Panel. Multiple Regression Data : Laporan keuangan tahunan bank di Oman periode 2010-2014 Likuiditas (L1, L2) berpengaruh negatif sedangkan L3-L5 berpengaruh positif terhadap ROA. L1, L2, L4 berpengaruh negatif terhadap ROE, dan L3, L5, L6 berpegaruh positif. L1, L2, L4, L6 berpengaruh negatif, dan L3 dan L5 berpengaruh positif terhadap NIM Persamaan :

Var: ROA, ROE, NIM dan DPK. Perbedaan :

Var: BI Rate, inflation, PUAB, nilai tukar, LTA, LTCEMA, TPFCEMA, Likuiditas precautionary & involuntary 8 “The Impact of Liquidity Risk Determinants on Profitability: An Empirical Study on Islamic Banks in the Kingdom of Bahrain” (Trabelsi, 2015) ROA ROE Financial leverage Deposit CAR GDP Size Financial Crisis Inflation Analisis Data Panel. OLS Data : Bank umum di Bahrain periode 2007-2013. Ukuran bank berdampak negative terhadap ROA dan ROE, sedangkan CAR, deposit, GDP, inflasi berpengaruh positif terhadap ROA dan ROE.

Persamaan: ROA, ROE,

inflation

Perbedaan: BI Rate, PUAB,

nilai tukar, NIM, Likuiditas precautionary & involuntary 9 “Driver of Bank Profitability: Case of Latvia ROA ROE NIM Multiple Regression Analisis Ukuran bank berpengaruh positif terhadap ROE. NIM berpengaruh positif

Persamaan: ROA, ROE, NIM