Pengauditan internal fungsi produksi pakan ternak (studi kasus di PT Mabar Feed Indonesia)

Bebas

206

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGAUDITAN INTERNAL FUNGSI PRODUKSI PAKAN TERNAK (Studi Kasus di PT Mabar Feed Indonesia). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Program Studi Akuntansi. Oleh: NATHANIA BR TARIGAN. 152114100. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERSEMBAHAN “If You Want To Be Successful In This World, You Have To Follow Your Passion, Not A Paycheck.” -JEN WELTWE –. “A dream doesn’t become reality through magic; it takes sweat, determination and hard work.” -Colin Powel-. Skripsi ini kupersembahkan untuk: Tuhan Yesus Bunda Maria Papaku Bonaventura Tarigan dan Mamaku Sri Alem Sembiring Adikku Jed Jerry Tarigan Sahabat Gerope dan Teman- temanku Guru Les dan dosenku Seluruh Keluarga yang selalu mendukung Kepada orang-orang yang namanya tidak bisa aku sebutkan namanya satu persatu. Terima kasih kepada kalian semua yang selalu percaya dan memberi semangat dalam pengerjaan skripsi ini.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS Yang bertanda tangan dibawah ini, saya menyatakan skripsi dengan judul: Pengauditan Internal Fungsi Produksi Pakan Ternak (Studi Kasus di PT Mabar Feed Indonesia) dan dimajukan untuk diuji pada tanggal 22 Juli 2019 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan dari penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti saya ternyata melakukan tindakan menyalin dan meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,. Nathania BR Tarigan v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini saya, mahasiswa Universitas Sanata Dharma:. Nama: Nathania BR Tarigan. NIM: 152114100. Demi perkembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:. PENGAUDITAN INTERNAL FUNGSI PRODUKSI PAKAN TERNAK (Studi Kasus di PT Mabar Feed Indonesia). Beserta perangkat yang diberikan. Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan sebenarnya.. Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,. Nathania BR Tarigan. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih atas hadirat Tuhan Yang Maha Esa, yang telah mencurahkan rahmat dan karunia yang tak terhingga kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang terhingga kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku rektor Universitas Sanata Dharma.. 2.. A. Yudi Yuniarto, S.E., M.B.A, selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma.. 3.. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.. 4.. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku dosen pembimbing skripsi yang dengan sabar selalu membimbing dan memberi semangat, serta masukanmasukan berharga dalam diskusi pada proses penyelesaian skripsi ini.. 5.. Nicko Kornelius Putra, SE.M.Sc. selaku dosen pemimbing akademik yang selalu memotivasi, memimbing dan telah meluangkan waktu serta memberi arahan bimbingan akademik selama proses perkuliahan hingga saya menyelesaiakan studi.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6.. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan. kesempatan. untuk. membagikan. ilmunya. selama. proses. perkuliahan. 7.. Pimpinan PT. Mabar Feed Indonesia yang telah memberikan ijin untuk melakukan penelitian, khususnya kepada Bapak Ir. Mbela Ginting selaku manajer Produksi PT.Mabar Feed Indonesia yang bersedia memberikan waktunya untuk berkali-kali diwawancarai. Terimakasih atas waktu dan seluruh informasi serta akses yang diberikan dalam pengumpulan data penulisan skripsi ini.. 8.. Para karyawan PT.Mabar Feed Indonesia yang telah membantu dan berpartisipasi dalam pengumpulan data pada proses pelaksanaan penelitian ini.. 9.. Orangtuaku terkasih, Bonaventura Tarigan dan Sri Alem Br Sembiring, serta adikku Jed Jerry Tarigan, juga seluruh keluargaku, atas dukungan semangat, doa dan ketulusan kasih yang kuterima menjadi suatu motivasi dalam penyelesaian kuliah dan proses penulisan skripsi ini.. 10. Sahabat Gerope : Eleuterius, Kevin Undap, Eligea Devi, Prita Dewi, Anastasia Dita, Lisa Sumule, Diajeng Suco, Zenna Reivax, Bernadus Wicaksono yang selalu mengingatkan, menghibur, dan memberi semangat dalam penulisan skripsi ini. 11. Sahabat SNTC : Madeleine, Elleanore, Nadya Togi yang selalu menyemangati dan menguatkan kepercayaan diri dalam penulisan skripsi ini. 12. Teman-teman MPAT yang telah membantu dan mendukungku selama penulisan dalam menyelesaikan skripsi ini.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. Romaulina Indah, Intan Ecy, Danur Day dan keluarga Friday Night Basketball yang selalu memberikan keceriaan dan dukungan dalam penulisan skripsi ini. 14. Kos Deba Marcelina Nadya, Innes Tandora, Devita, Imelda Nainggolan, Alodia, Putri Prabawati, Mayc yang selalu menguatkan, mengingatkan dan memberikan semangat dalam mengerjakan skripsi ini. 15. Semua pihak yang telah membantu dan tidak dapat penulis sebutkan satu per satu. Penulis menyadari bahwa skripsi ini masih memiliki keterbatasan dan belum sempurna, oleh karena itu penulis mengharapkan kritik dan saran bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi pembaca.. Yogyakarta, 31 Juli 2019. Nathania BR Tarigan. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING ...................................... ii HALAMAN PENGESAHAN .................................................................. iii HALAMAN PERSEMBAHAN............................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................. v HALAMAN LEMBAR PUBLIKASI ...................................................... vi HALAMAN KATA PENGANTAR ........................................................ vii HALAMAN DAFTAR ISI ...................................................................... x HALAMAN DAFTAR TABEL .............................................................. xiv HALAMAN DAFTAR GAMBAR .......................................................... xv ABSTRAK ............................................................................................... xvi ABSTRACT ............................................................................................. xvii BAB I PENDAHULUAN A. Latar Belakang Masalah ......................................................... 1 B. Rumusan Masalah .................................................................. 6 C. Batasan Masalah..................................................................... 6 D. Tujuan Penelitian ................................................................... 6 E. Manfaat Penelitian ................................................................. 7 F. Sistematika Penulisan............................................................. 8. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Audit 1. Pengertian Audit............................................................... 10 2. Jenis- jenis Audit .............................................................. 11 3. Jenis- jenis Auditor .......................................................... 12 B. Pengaudit Internal 1. Pengertian Audit Internal ................................................. 14 2. Tujuan Audit Internal ....................................................... 15 3. Ruang Lingkup Audit Internal ......................................... 16 4. Tahap Pelaksanaan Audit Internal ................................... 20 C. Ekonomis, Efisien, dan Efektivitas 1. Ekonomis, Efisien, dan Efektivitas .................................. 25 D. Pengendalian Internal 1. Pengertian Pengendalian Internal ..................................... 27 2. Unsur- Unsur Pengendalian Internal ................................ 28 E. Fungsi Produksi...................................................................... 25 1. Pengertian Fungsi Produksi.............................................. 30 2. Jenis- Jenis Proses Produksi ............................................. 30 3. Siklus Proses Produksi ..................................................... 34 F. Audit Internal Atas Produksi.................................................. 35 G. Pakan Ternak .......................................................................... 36 H. Kerangka Berfikir Penelitian.................................................. 36. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB 3 METODE PENELITIAN A. Jenis Penelitian ....................................................................... 38 B. Waktu dan Tempat Penelitian ................................................ 38 C. Subjek dan Objek Penelitian .................................................. 38 D. Teknik Pengumpulan Data 1. Observasi .......................................................................... 39 2. Wawancara ....................................................................... 39 3. Red Flags dan Worksheet................................................. 40 4. Check List ......................................................................... 40 5. Dokumentasi .................................................................... 41 E. Teknik Analisis Data 1. Survei Pendahuluan.......................................................... 41 2. Menyusun Rencana Audit ................................................ 42 3. Pelaksanaan Audit Internal .............................................. 44 4. Merangkum Hasil Audit................................................... 46 5. Melaporan Hasil Audit ..................................................... 47 BAB IV GAMBARAN UMUM PT.MABAR FEED INDONESIA A. Profil Perusahaan ................................................................... 48 B. Sejarah Singkat Perusahaan ................................................... 48 C. Visi, Misi dan Ruang Lingkup ............................................... 53 1. Visi dan Misi Perusahaan ................................................... 53 2. Ruang Lingkup Perusahaan................................................ 54 D. Ketenagakerjaan dan Jam Kerja ............................................. 56 xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1. Ketenagakerjaanan ............................................................. 56 2. Jam Kerja ........................................................................... 56 E. Sistem Pengupahan dan Fasilitas ........................................... 57 F. Struktur Organisasi dan Ketenagakerjaan .............................. 60 G. Job Description ...................................................................... 63 BAB V ANALISIS DATA DAN PEMBAHASAN A. Survei Pendahuluan ................................................................ 70 B. Perencanaan Audit Internal .................................................... 75 C. Pelaksanaan Audit Internal .................................................... 79 D. Merangkum Hasil Audit Internal ........................................... 139 E. Melaporkan Hasil Audit Internal ........................................... 142 BAB VI PENUTUP A. Kesimpulan ............................................................................ 157 B. Keterbatasan Penelitian .......................................................... 157 C. Saran ....................................................................................... 157 DAFTAR PUSTAKA .............................................................................. 159 LAMPIRAN ............................................................................................. 161. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1: Pedoman Penilaian Risiko ......................................................... 43 Tabel 2: Tabel kombinasi antara Red Flags dan Risk Worksheet ............ 44 Tabel 3: Tabel Program Audit.................................................................. 45 Tabel 4: Tabel Alokasi Tenaga Kerja Dept Produksi .............................. 56 Tabel 5: Tabel gabungan Red Flags dan Risk Worksheet ........................ 76 Tabel 6: Tabel Check List Rencana Induk Produksi dan Operasi ............ 80 Tabel 7: Tabel Check List Produktivitas .................................................. 89 Tabel 8: Tabel Check List Pengendalian Bahan Baku ............................. 95 Tabel 9: Tabel Check List Pengendalian Peralatan Produksi ................... 103 Tabel 10: Tabel Check List Pengendalian Transformasi .......................... 109 Tabel 11: Tabel Check List Pengendalian Kualitas .................................. 116 Tabel 12: Tabel Check List Pengendalian Barang Jadi ............................ 122 Tabel 13: Table Pernyataan Golongan Ekonomis .................................... 130 Tabel 14: Table Pernyataan Golongan Efisien ......................................... 133 Tabel 15: Table Pernyataan Golongan Efektif ......................................... 136. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1: Struktur Organisasi PT.Mabar Feed Indonesia ...................... 62 Gambar 2 : Flow Chart Departemen Produksi......................................... 74 Gambar 3 : Label Kemasan Produk Pakan............................................... 126. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. PENGAUDITAN INTERNAL FUNGSI PRODUKSI PAKAN TERNAK (Studi Kasus di PT Mabar Feed Indonesia). Nathania BR Tarigan 152114100 Universitas Sanata Dharma Yogyakarta 2019. Penelitian ini bertujuan untuk mengetahui hasil pengauditan internal dengan menilai keekonomisan, keefisiensian, dan keefektivitasan fungsi produksi pakan ternak PT Mabar Feed Indonesia. Jenis penelitian ini adalah studi kasus. Teknik analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif berdasarkan prosedur audit internal. peneliti memperoleh data dengan menggunakan teknik observasi, wawancara, tabel kombinasi red flags dan risk worksheet, check list, dan dokumentasi. Hasil penelitian menunjukan fungsi produksi pakan ternak PT Mabar Feed Indonesia sudah berjalan dengan sangat ekonomis, sangat efiien, dan sangat efektif. Dalam pelaksanaan audit internal atas fungsi produksi pakan ternak terdapat temuan yang dilaporkan dalam laporan audit beserta rekomendasi untuk melakukan perbaikan kelemahan. Kata Kunci: Pengauditan Internal, Fungsi Produksi, Pakan Ternak, Standard Operational Procedure, Ekonomis, Efisien, Efektif.. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT INTERNAL AUDIT OF PRODUCTION FUNCTION OF ANIMAL FEED (A Case Study at PT Mabar Feed Indonesia) Nathania Br. Tarigan NIM: 152114100 Universitas Sanata Dharma Yogyakarta 2019. The aim of this study is to determine the result of internal audit process by assessing the economic, the efficiency, and the effectiveness of production function at PT Mabar Feed Indonesia. This research was a study case. The data analysis technique that used in this study was descriptive analysis method based on an internal audit program. The researcher obtained the data using observation, interview, red flags and risk worksheet combined table, checklist, and documentation techniques. The results of this internal audit study showed that the production function was very economic, very efficient, and very effective. These audit findings of production function fodder have been reported in audit report with recommendation for improvement. Keywords: internal audit, production function, fodder, standard operational procedure, economic, efficient, effective.. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Pengauditan internal memiliki peran penting untuk mendorong perkembangan sebuah organisasi, baik instansi pemerintah ataupun dunia bisnis. Audit internal dikatakan penting karena merupakan kegiatan assurance dan konsultasi independen yang objektif, serta dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi (SPAI, 2004: 9). Kompetensi internal auditor adalah memahami proses atau kegiatan subjek yang sedang di –audit. Dengan kata lain fungsi audit internal tersebut adalah untuk menentukan apakah internal kontrol sudah berjalan dengan lancar dalam organisasi tersebut. Menurut Agoes (2004: 222) tujuan umum audit internal mencakup 4 (empat) hal; pertama, penilaian kinerja manajemen dan berbagai fungsi dalam perusahaan; kedua, penilaian terhadap efisiensi dan ekonomisasi penggunaan berbagai sumber daya (manusia, mesin, dana, harta lainnya); ketiga, penilaian efektivitas perusahaan dalam mencapai tujuan yang ditetapkan manajemen puncak; keempat, memberi rekomendasi kepada manajemen puncak untuk memperbaiki kelemahankelemahan dalam penerapan pengendalian internal, sistem pengendalian manajemen,. dan. prosedur. operasional. perusahaan. untuk. meningkatkan. keekonomisan, efisiensi dan efektivitas dari kegiatan operasi perusahaan. Dari pendapat tersebut, diketahui bahwa audit internal harus diterapkan secara menyeluruh terhadap aktivitas di perusahaan. Produk akhir proses pengauditan. 1.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. internal adalah sejumlah pernyataan atas kondisi faktual perusahaan, dan rekomendasi untuk peningkatan kinerja perusahaan terutama terkait dengan 3E (ekonomis, efisien, dan efektif). Dalam dunia usaha, posisi urgensi dari audit interenal adalah untuk penguatan kapasitas internal seluruh komponen perusahaan dalam rangka meningkatkan profitabilitas dan juga penguatan pada kompetisi eksternal untuk memenangi persaingan dengan kompetitor. Pesaing bisnis pada era milenial saat ini sudah lebih kompleks, sebab sebuah perusahaan memiliki kompetitor tidak hanya dalam dunia nyata tetapi juga kompetitor dalam dunia maya. Akibatnya barang yang dijual di suatu negara bisa juga dijumpai di negara lain. Dalam menghadapi dunia yang sudah mengglobal tersebut, sebuah organisasi dunia usaha harus mengefisiensikan produksinya agar mampu eksis dalam kompetisi harga pasar. Sehubungan dengan itu, kunci untuk mempunyai tingkat survival yang lebih besar adalah memiliki fungsi produksi yang 3E (ekonomis, efisien, dan efektif). Bagian Produksi dalam menjalankan tugasnya tidak berdiri sendiri tetapi didukung oleh bagian lain pada perusahaan seperti PPIC (Production Planning and Inventory Control), logistic, penjamin mutu, marketing, dan akuntansi. Oleh karena itu, setiap bagian yang terlibat harus memiliki koordinasi yang baik agar dapat berjalan dengan lancar dan menjadikan perusahaan semakin berkembang dan mencapai tujuannya. Produksi adalah satu komponen penting dalam perusahaan, baik yang berrbasis produk maupun jasa. Khusus bagi perusahaan berbasiskan produk, kegiatan produksi adalah kegiatan yang menghasilkan barang dan kemudian.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. dikonsumsi oleh konsumen. Tanpa adanya produksi maka kegiatan ekonomi akan terhenti. Fungsi Produksi bertugas mengatur kegiatan yang diperlukan bagi terselenggaranya proses produksi. Dengan adanya fungsi produksi maka diharapkan kegiatan produksi dapat berjalan dengan lancer, menghasilkan produk yang berkualitas dan memiliki daya saing. Oleh karena itu, perusahaan tidak mungkin bisa menghasilkan produk berkualitas apabila tidak memiliki pengelolaan fungsi produksi yang baik. Seperti yang dikemukakan oleh Mulyadi (2000), fungsi produksi bertugas untuk mengolah bahan baku menjadi produk jadi. Dengan demikian dapat dikatakan bahwa dalam sebuah perusahaan, fungsi produksi berfungsi untuk mentransformasikan input menjadi output dengan ketetapan kualitas yang telah ditetapkan oleh perusahaan. Pentingnya perhatian pada fungsi produksi tidak terlepas dari masalah umum sebuah perusahaan dalam pengelolaan proses produksinya, yaitu rendahnya tingkat ketersediaan bahan baku dan kelangkaan bahan baku. Kondisi ini menimbulkan lonjakan harga yang melambung tinggi terhadap pasokan bahan baku yang diperlukan, sehingga proses produksi tidak berjalan dengan maksimal dan target awal yang ditetapkan perusahaan tidak dapat tercapai secara optimal. Seperti yang dinyatakan oleh Joesron, Fathorrazi (2012: 114) “Fungsi Produksi pada hakekatnya terletak antara kelangkaan dan tindakan ekonomi. Kelangkaan yang menimbulkan masalah ekonomi dan tindakan sebagai upaya untuk memecahkannya..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. Masalah ekonomi timbul karena kebutuhan manusia tidak terbatas sementara alat pemuas kebutuhan manusia sangat terbatas. Dalam hal ini, pengauditan internal fungsi produksi memiliki urgensi, tidak hanya untuk mengidentifikasi dan mengetahui kekurangan serta kelemahan fungsi produksi, tetapi juga memberikan rekomendasi yang sebaiknya dilakukan atas temuan pada tahap pengauditan internal. Pada konteks ini, audit internal fungsi produksi menjadi salah satu kegiatan yang dapat memberikan sumbangsih demi tercapainya seluruh visi perusahaan. Penelitian pengauditan internal fungsi produksi ini akan dilakukan pada salah satu industri pakan ternak. Perusahaan jenis ini merupakan sektor ekonomi yang memiliki sejumlah kompetitor di Indonesia, baik itu perusahaan dalam negeri maupun perusahaan multi-nasional. Beberapa jenis perusahaan pakan ternak di Indonesia adalah; Charoen Pokphand Indonesia Tbk, Japfa Comfeed Indonesia Tbk, Mabar Feed Indonesia. Dengan produk output yang sejenis, maka masing-masing perusahaan tersebut adalah kompetitor bagi perusahaan lainnya. Hasil produksi mereka akan bersaing di dunia pemasaran untuk memperebutkan konsumen demi keberlanjutan perusahaan. Perhatian pada usaha peternakan menajadi penting mengingat sektor usaha ini berperan dalam ketersediaan konsumsi daging dan produk turunannya bagi masyarakat sebagai tambahan sumber protein (Supit, 2012). Menurut (Datacon, 2008) pada 25 tahun mendatang permintaan protein asal produk ternak akan meningkat dua kali lipat dari permintaan sekarang. Peningkatan protein asal produk ternak secara global ini harus diikuti oleh peningkatan produksi pakan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. untuk memenuhi kebutuhan produktivitas ternak. Didukung oleh Tamalluddin (2015: 47) yang menyatakan bahwa pakan memegang peranan penting dalam usaha ternak. Hal itu karena sebagian besar biaya produksi berasal dari pakan. Peternak tidak perlu susah payah mencari bahan- bahan untuk membuat pakan sendiri karena sudah banyak pakan jadi (komersial) yang tersedia di pasaran. Kandungan di dalam pakan tersebut sudah diformulasi sesuai dengan kebutuhan. Sujionohadi, ade iwan (2016: 12). Pemberian pakan bertujuan untuk memenuhi kebutuhan gizi ayam agar dapat berproduksi tinggi. Oleh karena itu, perusahaan yang bergerak di bidang pakan ternak unggas dituntut mampu memproduksi pakan yang murah dan berkualitas. Kenaikan kebutuhan konsumsi pakan ternak tersebut telah dinyatakan meningkat setiap tahun. Menurut Ketua Umum Gabungan Perusahaan Makanan Ternak (GPMT), Sudirman menyebutkan bahwa konsumsi pakan ternak secara keseluruhan akan tumbuh sebesar 8%. Kondisi ini dikatakan karena adanya peningkatan kebutuhan konsumsi daging ayam khususnya, dan peternakan ayam mendominasi penyerapan pakan ternak, yaitu sebesar 46% untuk ayam pedaging, dan 40% untuk ayam petelur1. Berdasarkan pemaparan di atas, fungsi produksi menjadi salah satu bagian penting untuk dijaga agar berjalan secara ekonomis, efisien dan efektif. Demikian penelitian ini ingin membahas mengenai pengauditan internal fungsi produksi pakan ternak.. 1. Dikutip dari https://industri.kontan.co.id/news/konsumsi-pakan-ternak-bakal-naik dengan artikel berjudul “Konsumsi Pakan Ternak Bakal Naik”, diposting tanggal 14 Desember 2015. Diakses tanggal 30 Oktoberr 2018..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. B. Rumusan Masalah Berdasarkan uraian dalam latar belakang di atas, masalah yang dapat dirumuskan dalam penelitian ini adalah: Bagaimana hasil pengauditan internal berkaitan dengan ketercapaian tingkat ekonomis, efisien dan efektif atas fungsi produksi pakan ternak di PT Mabar Feed Indonesia ? C. Batasan Masalah Batasan masalah diperlukan agar memudahkan peneliti untuk menentukan data yang terkait dengan tema penelitiannya sehingga penelitian yang dilakukan akan terarah dan tidak menyimpang dari tujuan yang hendak dicapai. PT Mabar Feed Indonesia memiliki berbagai jenis kegiatan produksi pakan yaitu pakan ternak, pakan ikan, pakan udang, pakan babi. Dari berbagai jenis produksi pakan yang dilakukan perusahaan, penulis melakukan penelitian pengauditan internal atas fungsi produksi pakan ternak di PT Mabar Feed Indonesia yang berkantor pusat di Kota Medan, Sumatera Utara. D. Tujuan Penelitian Tujuan penelitian ini adalah untuk mengetahui hasil pengauditan internal pada fungsi produksi dengan menilai tingkat ekonomis, efisien dan efektif di PT Mabar Feed Indonesia..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. E. Manfaat Penelitian Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, diantaranya: 1. PT Mabar Feed Indonesia Medan Penelitian ini diharapkan dapat berguna bagi PT Mabar Feed Indonesia Medan dengan mengetahui hasil pengauditan internal pada fungsi produksi apakah sudah ekonomis, efisien dan efektif. Berdasarkan atas temuan dan rekomendasi. yang. diberikan. maka. diharapkan. dapat. membantu. manajemen untuk mengambil kebijakan yang lebih baik di masa depan. 2. Universitas Sanata Dharma Penelitian ini dapat menambah referensi kepustakaan di perpustakaan Universitas Sanata Dharma mengenai pengaudit internal fungsi produksi. selain itu, diharapkan dapat memberi tambahan informasi bagi mahasiswa yang ingin mendalami pengetahuan mengenai bidang pengauditan internal khususnya di bagian fungsi produksi. 3. Pembaca Penelitian ini dapat memberikan pengetahuan dan juga referensi untuk pembelajaran mengenai pelaksanaan kegiatan pengauditan internal pada fungsi produksi..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 4. Peneliti Penelitian ini bermanfaat sebagai sarana untuk menerapkan ilmu pengetahuan yang diperoleh selama perkuliahan mengenai pengauditan internal fungsi produksi dan juga penerapan teori yang dipelajari selama perkuliahan pada kenyataan di dunia kerja. F. Sistematika Penulisan Penelitian ini dilaporkan dengan menggunakan sistematika penulisan sebagai berikut : BAB I. Pendahuluan Dalam bab ini akan membahas tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. BAB II. Kajian Pustaka Bab ini berisi teori dan konsep yang berkaitan dengan penelitian seperti teori mengenai pengauditan secara umum, audit internal, pengertian pakan ternak dan fungsi produksi. Selain itu, bab ini juga merumuskan kerangka berpikir dalam penelitian ini. BAB III. Teknok Analisis Data Dalam bab ini akan dijelaskan teknik analisis data, metode penelitian, pendekatan penelitian, jenis penelitian, objek penelitian, tempat dan waktu penelitian..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. BAB IV. Gambaran Umum Perusahaan Pada bab ini peneliti menguraikan gambaran umum objek penelitian yang terdiri dari profil perusahaan, sejarah singkat perusahaan, visi dan misi perusahaan, ketenagakerjaan serta struktur organisasi perusahaan.. BAB V. Analisis Data dan Pembahasan Bab ini akan membahas mengenai proses pelaksanaan audit internal dan menjabarkan hasil audit internal, dan memberikan rekomendasi dan saran.. BAB VI. Penutup Bab ini membahas kesimpulan, keterbatasan penelitian, dan juga saran atas penelitian yang dilakukan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Audit 1. Pengertian Audit Audit merupakan Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut Agoes (2012: 4). Pengertian audit yang dikemukakan oleh ahli lain selain Agoes yaitu Mulyadi (2014: 9), menyatakan bahwa audit merupakan kegiatan yang tidak hanya didasarkan pada laporan keuangan tetapi juga pada kegiatan yang berlangsung pada perusahaan. Ahli tersebut berpendapat bahwa audit adalah sebuah proses yang dilakukan secara sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan ekonomi yang bertujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, dan penyampaian hasilnya kepada pemakai yang berkepentingan. Berdasarkan definisi audit menurut para ahli, maka dapat disimpulkan bahwa audit adalah suatu proses untuk mengumpulkan dan mengevaluasi bukti mengenai informasi yang ditemukan pada. 10.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. perusahaan. Audit harus dilakukan oleh pihak yang independent dan berkompeten agar penilaiannya bersifat objektif. Adanya pelaporan audit kepada pemakai yang berkepentingan mengenai informasi tingkat kesesuaian antara kondisi dengan kriteria yang telah ditetapkan. 2. Jenis-jenis Audit Ada empat jenis audit yang dikemukakan oleh Agoes (2012: 11-13) yang diilihat dari segi pemeriksaan yaitu : a). Audit Operasional (Management Audit) Merupakan pemeriksaan terhadap kegiatan operasi yang telah ditentukan oleh manajemen suatu perusahaan untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.. b). Pemeriksaan Ketaatan (Compliance Audit) Pemeriksaan. yang. dilakukan. untuk. mengetahui. apakah. perusahaan sudah mentaati peraturan-peraturan dan kebijakankebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak eksternal (Pemerintah, Bapepam, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain). c). Pemeriksaan Internal (Internal Audit) Pemeriksaan. yang dilakukan oleh bagian internal audit. perusahaan terhadap laporan keuangan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. Pemeriksaan umum yang dilakukan internal auditor biasanya lebih rinci dibandingkan dengan pemeriksaan umum yang dilakukan oleh KAP. Laporan internal auditor berisi temuantemuan. hasil. kecurangan. pemeriksaan. yang. mengenai. ditemukan. dan. penyimpangan. saran-saran. dan. perbaikan. (recommendation). d). Komputer Audit Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP) sistem.. 3. Jenis- jenis auditor Arens, et all (2008: 4) menyatakan bahwa dalam melakukan pengauditan, pengumpulan bukti dan evaluasi bukti atas informasi yang digunakan untuk menentukan derajat kesesuaian antar informasi tersebut dan kriteria yang ditetapkan harus dilakukan oleh orang yang kompeten dan independent. Untuk melengkapi pernyataan mengenai siapa orang yang kompeten dan independent maka Abdul Halim (2008: 15) menyatakan bahwa “Auditor adalah seseorang yang independent dan kompeten yang menyatakan pendapat atau pertimbangan mengenai kesesuaian dalam segala hal yang signifikan terhadap asersi atau entitas dengan kriteria yang telah ditetapkan.”.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. Dalam tulisan Jusup (2010: 17-19), auditor dikelompokkan menjadi tiga jenis yaitu: a) Auditor Pemerintah Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan negara pada instansi-instasi pemerintah. Pihak yang melakukan audit ini adalah Badan Pemeriksa Keuangan (BPK) yang pengaturannya ditetapkan dengan undangundang. BPK tidak berada dibawah kekuasaan pemerintahan sehingga diharapkan dapat melakukan audit secara independent yang hasil audit yang dilakukan akan disampaikan kepada Dewan Perwakilan Rakyat. b) Auditor Intern Auditor intern atau disebut auditor internal adalah pihak independent. yang. bekerja. pada. suatu. perusahaan. yang. berkewajiban memberi informasi kepada manajemen yang berguna untuk pengambilan keputusan yang berkaitan dengan efektifitas manajemen perusahaan. Auditor internal memiliki tanggung jawab yang beragam tergantung pada kebutuhan perusahaan. c) Auditor Independent atau Akuntan Publik Auditor independent merupakan fungsi pengauditan atas laporan keuangan yang diterbitkan perusahaan. Pengauditan jenis ini dilakukan pada perusahaan yang menjual sahamnya kepada.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. masyarakat. Perusahaan besar dan kecil, serta organisasi yang bertujuan mencari laba. Praktik akuntan publik harus dilakukan melalui kantor akuntan publik (KAP). B. Pengaudit Internal 1. Pengertian Audit Internal Audit internal adalah suatu profesi dalam sebuah Perusahaan yang bersifat objektif dan independent. Audit internal akan memberikan hasil pengauditannya kepada manajemen atau pimpinan perusahaan dalam bentuk laporan hasil audit. Laporan hasil audit ini berguna membantu manajemen perusahaan dalam pengambilan keputusan guna mencapai tujuan perusahaan karena dalam laporan audit terdapat analisis, penilaian, dan rekomendasi yang sebaiknya dilakukan terhadap kegiatan yang diaudit. Menurut Tugiman (2006: 11) “internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independent dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Tujuan pemeriksaan internal adalah untuk membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif” Sehingga dapat disimpulkan bahwa audit internal bertugas untuk memeriksa dan mengevaluasi tingkat ekonomis, efisien dan efektif terhadap kegiatan perusahaan..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. Selain para ahli, Standards for the Professional Practise of Internal Auditing- SPPIA dalam Sawyer (2005 :9 – 10) memberi pengertian berupa: “Audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan control, dan pengelolaan organisasi.” Berdasarkan pengertian menurut para ahli, ruang lingkup kegiatan audit semakin luas, tidak hanya sekedar pada audit keuangan (financial audit) tetapi juga ditunjukkan pada keseluruhan aspek yang mempengaruhi kinerja perusahaan dan manajemen, serta sebagai konsultan internal yang memberi masukan berupa rekomendasi terhadap temuan resiko audit untuk perbaikan atas proses kegiatan yang terjadi dalam perusahaan. Menurut Barlow (1995) konsumen Internal Audit adalah manajer, fokusnya berupa resiko usaha dan orientasinya adalah saat ini dan yang akan datang. 2. Tujuan Audit Internal Menurut Andayani (2008: 3) Tujuan audit internal terdiri dari penganalisis-an, konsultasi, menilai anggota-anggota organisasi atas efektifitas dalam melaksanakan tanggung jawab mereka,.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. menginformasikan. tindakan-tindakan. yang telah. direview. dan. memberi rekomendasi perbaikan. Kegiatan audit ini memiliki tujuan untuk memperbaiki kinerja dalam sebuah organisasi agar menjadi lebih baik terutama dalam hal ekonomis, efisien dan efektif. 3. Ruang Lingkup Audit Internal Lingkup penugasan audit internal adalah melakukan evaluasi dan memberi kontribusi dalam meningkatkan proses pengelolaan resiko, pengendalian dengan menggunakan pendekatan secara sistematis dan menyeluruh. Dalam SPAI (2004: 20-22) menjelaskan lingkup penugasan audit internal sebagai berikut : 1) Pengelolaan Risiko Fungsi audit internal harus mampu membantu organisasi dengan mengidentifikasi dan mengevaluasi risiko yang signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal. 2) Pengendalian Fungsi audit internal harus dapat membantu organisasi dalam memelihara pengendalian internal yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektifitas pengendalian tersebut, serta mendorong peningkatan pengendalian internal secara berkesinambungan..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Evaluasi sistem pengendalian intern harus mencakup: a. Efektifitas dan efisiensi kegiatan operasi b. Keandalan dan integritas informasi c. Kepatuhan terhadap peraturan yang berlaku d. Pengamanan aset organisasi Fungsi audit internal harus memastikan sampai sejauh mana sasaran dan tujuan kegiatan operasi telah ditetapkan dan sejalan dengan sasaran dan tujuan organisasi. Auditor internal harus mereview kegiatan operasi perusahaan untuk memastikan sejauh mana hasil yang diperoleh sudah sesuai dengan tujuan dan sasaran yang telah ditetapkan. Dilengkapi oleh Tugiman (2006: 41 – 49), ruang lingkup audit internal terdiri dari : 1) Keandalan Resiko Pemeriksaan internal harus meninjau reliabilitas dan integritas berbagai informasi finansial dan pelaksanaan pekerjaan atau operasi serta cara yang digunakan untuk mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan informasi. 2) Kesesuaian Dengan Kebijaksanaan, Rencana, Prosedur, dan Peraturan Perundang – Undangan Pemeriksaan internal harus meninjau sistem yang telah ditetapkan untuk memastikan kesesuaiannya dengan berbagai kebijakan, rencana, prosedur, ketentuan perundang-undangan,.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. dan peraturan yang dimiliki, akibat yang penting terhadap berbagai pekerjaan atau operasi dan menentukan apakah organisasi telah memenuhi atau melaksanakan hal- hal tersebut. Manajemen bertanggung jawab untuk menetapkan sistem yang dibuat dengan tujuan memastikan pemenuhan berbagai persyaratan seperti kebijaksanaan, rencana, prosedur dan peraturan yang ditetapkan 3) Perlindungan Terhadap Harta Pemeriksaan internal harus meninjau berbagai alat atau cara yang digunakan untuk melindungi harta dan bila dipandang perlu, memverifikasi keberadaan dari suatu aktiva. a. Pemeriksaan internal harus meninjau berbagai cara yang digunakan untuk melindungi harta terhadap berbagai jenis kerugian, seperti pencurian dan kegiatan yang tidak pantas. b. Pada. saat. memverifikasi. keadaan. suatu. aktiva,. pemeriksaan harus menbggunakan prosedur yang sesuai dan tepat. 4) Penggunaan Sumber Daya secara Ekonomis dan Efisien Pemeriksaan internal harus menilai keekonomisan dan efisiensi penggunaan sumber daya yang ada:.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. a. Manajemen bertanggung jawab menetapkan standar operasional. yang. digunakan. untuk. mengukur. keekonomisan dan efisiensi penggunaan sumber daya dalam suatu kegiatan. Auditor internal bertanggung jawab untuk menentukan: 1. Telah. ditetapkan. standar. operasional. untuk. mengukur keekonomisan dan efisiensi 2. Standar operasional tersebut telah dipahami dan dipenuhi 3. Berbagai. penyimpangan. standar. operasional. diidentifikasi, dianalisis, dan diberitahukan kepada pihak yang bertanggung jawab untuk melakukan tindakan korektif b. Tindakan korektif telah dilakukan Pemeriksaan yang berhubungan dengan keekonomisan dan. efisiensi. penggunaan. sumber. daya. harus. mengidentifikasi berbagai keadaan, seperti: 1. Fasilitas-. fasilitas. yang. tidak. dipergunakan. sepenuhnya 2. Pekerjaan yang tidak dapat dibenarkan berdasarkan pertimbangan biaya 3. Pekerja yang terlalu banyak atau terlalu sedikit.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 5) Pencapaian Tujuan Pemeriksaan internal haruslah menilai pekerjaan, operasi, atau program untuk menilai apakah hasil yang telah dicapai telah sesuai dengan tujuan dan sasaran yang ditetapkan dan apakah pekerjaan, operasi, atau program tersebut telah dilaksanakan dengan rencana. 1) Manajemen bertanggung jawab menentukan berbagai tujuan dan sasaran dari program, pengembangan dan penerapan prosedur pengawasan, serta pencapaian hasil pekerjaan yang diinginkan. Pemeriksa internal harus menilai apakah tujuan dan sasaran tersebut telah sesuai dengan tujuan organisasi serta dapat dicapai. 2) Pemeriksaan internal dapat memberikan bantuan kepada manajer yang bertanggung jawab menentukan tujuan, sasaran dan sistem dengan menentukan berbagai asumsi yang mendasari suatu hal telah sesuai; telah menggunakan berbagai informasi yang akurat, terbaru dan relevan; telah dilakukan pengawasan yang sesuai bagi suatu program kegiatan. 1. Tahap Pelaksanaan Audit Internal Prosedur pelaksanaan audit internal Seperti yang dikemukakan oleh Brink’s dalam Akmal (2007: 19-22) adalah :.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 1. Tahap Memahami Resiko Pengendalian dan Resiko Lainnya Pemeriksa internal harus mengevaluasi berbagai risiko dari kegiatan yang diaudit. Pengevaluasian risiko seperti yang dilakukan oleh pemeriksa eksternal dalam audit keuangan dapat dilakukan untuk kepentingan pemeriksa internal. Dalam hal ini risiko dibagi menjadi empat yaitu: a. Risiko bawaan/ Melekat Risiko yang sudah ada pada aktivitas, operasi, atau bagian sebelum ada pengendalian manajemen. b. Risiko Pengendalian Risiko yang mungkin ada dan tidak dapat ditemukan oleh sistem pengendalian manajemen. c. Risiko Deteksi Risiko tidak terdeteksinya suatu salah saji materiil yang ada. Besar sampel yang ditetapkan berbanding terbalik dengan besar risiko deteksi. d. Risiko Audit yang Dapat Diterima Kesediaan. auditor. menerima. risiko. dari. audit. yang. dilakukannya, biasanya ditetapkan rendah supaya diperoleh risiko yang lebih rendah. Dengan demikian akan ditetapkan risiko deteksi yang lebih rendah pula dan besar sampel yang tinggi..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. 2. Tahap Survei Pendahuluan Pada tahap ini, pihak yang bertugas mengaudit harus memahami aktivitas operasi pada organisasi yang akan diaudit. Pemahaman tersebut dilakukan dengan cara: a. Mengidentifikasi tujuan menyeluruh dari riview yang akan dilakukan. Tujuan menyeluruh ini dapat ditetapkan oleh pimpinan unit pemeriksa internal atau pemeriksa senior setelah mendapatkan masukan dari pengukuran risiko. b. Melakukan. diskusi. dengan. pegawai. lain. yang. dapat. memberikan informasi, yaitu staf manajer atau pegawai kunci di luar area yang diriview. c. Mengumpulkan semua data yang berhubungan, misalnya kertas kerja pemeriksaan dan laporan tahun lalu, gambaran organisasi dan. beban. lainnya. yang. memiliki. hubungan. dengan. pemeriksaan. d. Memberitahukan rencana riview pada lokasi yang akan diriview. e. Melakukan diskusi dengan pegawai kunci di lokasi. f. Melakukan pengamatan atas area operasi yang akan diriview (walk through). g. Melakukan riview atas kebijakan dan prosedur..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 3. Tahap Menyusun Rencana Audit Pada tahap ini akan disusun program audit berdasarkan pengukuran risiko dan survei pendahuluan yang telah dilakukan pada tahap sebelumnya, dan program audit tahun sebelumnya yang berguna sebagai. petunjuk. bagi. para. pemeriksa. dalam. melakukan. pemeriksaan. Program audit berisi tahap-tahap pemeriksaan yang harus dilakukan berupa prosedur-prosedur audit yang mencakup penetapan besarnya ukuran sampel yang diuji. 4. Tahap Pelaksanaan Audit Tahap ini adalah tahap dimana para pemeriksa melakukan verifikasi sesuai petunjuk pada audit program. Pelaksanaan verifikasi dilakukan dengan berbagai cara seperti tanya jawab, pengamatan,. surat. konfirmasi,. penelusuran,. pengujian,. pemanfaatan daftar periksa dan lain-lain. Tahap ini bertujuan mengumpulkan bukti-bukti pemeriksaan yang berkualitas. 5. Tahap Mengevaluasi Audit Pada tahap ini akan dilakukan analisis terhadap bukti-bukti yang telah dikumpulkan, kadang-kadang analisis ini merupakan bagian dari proses verifikasi. Hasil analisis informasi berupa ringkasan temuan pendahuluan..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. 6. Tahap Menyusun Temuan, Kesimpulan dan Rekomendasi Tahap ini dilakukan kegiatan untuk mematangkan temuan yang diperoleh, menarik kesimpulan dan membuat rekomendasi yang dapat disusun melalui 3 pertanyaan berikut: a. Seberapa bagus hasil pemeriksaan yang telah dicapai? b. Mengapa hasilnya seperti ini? c. Apa yang dapat dilakukan agar lebih baik? Selanjutnya temuan tersebut dipastikan terdiri dari 5 atribut yaitu kondisi, kriteria, sebab, akibat, dan rekomendasi. Apabila salah satu dari atribut tersebut tidak ada, maka temuan tersebut turun derajat menjadi temuan minor atau hal- hal yang perlu mendapat perhatian, dengan hasil temuan berupa saran. 7. Tahap Penyelesaian Audit Dalam tahap ini akan dilakukan komunikasi hasil audit dengan manajemen. untuk. menentukan. apakah. hasil. audit. dapat. ditindaklanjuti, jika dapat maka tindak lanjut sebaiknya diusahakan dilakukan sebelum pemeriksa meninggalkan pekerjaan lapangan. 8. Tahap Pelaporan Pada tahap ini pemeriksa internal menyusun laporan yang akan diserahkan kepada pihak yang berkepentingan, yaitu manajemen diatasnya dan manajemen lain yang berkepentingan, dewan komisaris dan komite audit..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. C. Ekonomis, Efisien, dan Efektivitas Menurut beberapa ahli yaitu : 1) Menurut Kartikahadi (2004: 9): a. Ekonomis berarti cara penggunaan sesuatu barang secara berhatihati dan bijak (prudent) agar diperoleh hasil yang terbaik. b. Efisien berarti bertindak dengan cara yang dapat meminimalisasi kerugian atau pemborosan sumber daya dalam melaksanakan atau menghasilkan sesuatu. c. Efektif berarti produk akhir dari kegiatan operasi telah mencapai tujuannya, ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja, dan kesesuaian waktu yang ditargetkan. 2) Menurut Arens, et all (2010: 824) 1. Efisien berarti penentuan alokasi sumber daya yang digunakan untuk mencapai tujuan- tujuan itu. Misalnya, menentukan apakah produk yang dihasilkan menggunakan biaya yang minimal 2. Efektif berarti tercapainya tujuan, seperti menghasilkan produk tanpa cacat. 3) Menurut Chambers dan Rand (2000:9) 1. Ekonomis mengandung pengertian “doing them cheap”, misalnya unit biaya untuk tenaga kerja, bahan baku, dan lain- lain di bawah pengendalian..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 2. Efisien berarti “doing them well” berkaitan dengan sistem yang baik dengan menghindari produk cacat dan pengerjaan kembali (rework). 3. Efektif berarti “doing the right things” misalnya pencapaian tujuan 4) Menurut Rob Reider (2002) dalam Agoes (2012 :168- 169) a. Ekonomis (pada biaya operasi) Organisasi yang memiliki tanggung jawab dalam pola ekonomi yang umum melalui konservasi sumber daya. Dalam menilai keekonomisan operasi dan alokasi terkait serta menggunakan sumber daya, reviewer mungkin mempertimbangkan apakah organisasi: a. Mengikuti praktik pembelian yang umum b. Kelebihan staf yang bertugas dalam menjalankan fungsifungsi yang penting c. Kelebihan persediaan bahan di perusahaan d. Menggunakan peralatan yang lebih mahal daripada yang digunakan e. Mengurangi penggunaan sumber daya yang tidak terpakai b. Efisien (terhadap metode operasi) Organisasi yang memiliki tanggung jawab dalam pengeluaran yang minimum. Contoh inefisiensi: a. Ketidakcocokan prosedur manual dan terkomputerisasi b. Ketidakefisienan alur kertas kerja.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. c. Ketidakefisienan sistem dan prosedur operasi d. Hierarki operasional dan atau pola komunikasi e. Duplikasi kegiatan f. Tidak pentingnya tahapan kerja c. Efektif (hasil dari operasi) Merupakan pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan atau beberapa kriteria lain yang dapat diukur. Hasil review meliputi: a. Penilaian sistem perencanaan organisasi agar menjadi pencapaian sasaran, tujuan, dan rencana terperinci. b. Penilaian kecukupan sistem manajemen dalam mengukur efektivitas c. Menentukan keluasan yang ingin dicapai d. Mengidentifikasi factor- factor hasil kinerja yang memuaskan D. Pengendalian Internal 1. Pengertian Pengendalian Internal Menurut AICPA dalam buku Sawyer (2005: 57), menjelaskan pengertian pengendalian internal yaitu : “Rencana organisasi dan semua metode yang terkoordinasi dan pengukuran- pengukuran yang diterapkan di perusahaan untuk mengamankan aktiva, memeriksa akurasi, dan keandalan data akuntansi, meningkatkan efisiensi operasional dan mendorong ketaatan terhadap kebijakan material yang ditetapkan”.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2. Unsur- unsur Pengendalian Internal Menurut Sawyer et al., (2003: 66) dalam buku Andayani (2008: 49-50) menyatakan bahwa pengendalian internal memiliki lima komponen yaitu: a) Lingkungan Pengendalian Menggambarkan keseluruhan sikap organisasi yang mempengaruhi kesadaran dan tindakan personel organisasi mengenai pengendalian. Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu organisasi adalah nilai integritas dan etika, kompetensi dan gaya manajemen, struktur organisasi, pembagian wewenang dan pembebanan tanggung jawab, kebijakan, praktik sumber daya manusia, kepentingan terhadap kesejahteraan organisasi, fungsi dewan direksi dan dewan komite, terutama komite audit. b) Penentuan Risiko Penentuan risiko meliputi penentuan risiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi risiko, serta pertimbangan tujuan di semua bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis. c) Aktivitas Pengendalian Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat oleh manajemen. Aktivitas pengendalian tersebut meliputi tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian,.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. rekonsiliasi, karyawan yang kompeten dan jujur, audit internal. Aktivitas- aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan. Aktivitas pengendalian dapat dibagi menjadi pengendalian. pengolahan. informasi,. pemisahan. tugas. yang. memadai, pengendalian fisik aset perusahaan, dan peninjauan atas kinerja. d) Informasi dan Komunikasi Informasi dan komunikasi merupakan bagian penting dari proses manajemen. Komunikasi informasi tentang operasi pengendalian internal memberikan substansi yang dapat digunakan manajemen untuk. engevaluasi. efektivitas. pengendalian. dan. mengelola. operasionalnya. e) Pengawasan Pengawasan merupakan evaluasi rasional yang dinamis atau informasi yang diberikan pada komunikasi informasi untuk tujuan pengendalian manajemen. Aktivitas audit tradisional yang berkaitan dengan penentuan efisiensi dan efektivitas berada pada komponen ketiga yaitu: altivitas pengendalian. Aktivitas pengendalian meliputi pemisahan tugas, wewenang, tanggung jawab, otorisasi, pendokumentasian dan lain- lain. Auditor internal memandang pengendalian sebagai penggunaan semua sarana perusahaan untuk meningkatkan, mengarahkan, mengendalikan, dan mengawasi berbagai aktivitas.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. dengan tujuan untuk memastikan bahwa tujuan perusahaan tercapai. Sarana pengendalian meliputi bentuk organisasi, kebijakan, sistem, prosedur, intruksi, standar, komite, bagan akun, perkiraan, anggaran, jadwal, laporan, catatan, daftar pemeriksaan, metode, rencana, dan audit internal. E. Fungsi produksi 1. Pengertian Fungsi produksi Menurut Akmal (2009: 247) “Proses produksi diartikan sebagai cara untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan memanfaatkan sumber-sumber (tenaga kerja, mesinmesin, dan sebagainya) yang tersedia”. Ahli lain, Joesron, Fathorrazi (2012: 87) “Produksi merupakan hasil akhir dari proses atau aktivitas ekonomi dengan memanfaatkan beberapa masukan atau input” Berdasarkan pengertian diatas, dapat disimpulkan bahwa fungsi produksi bertujuan untuk mengubah input menjadi output atau menghasilkan produk. Produk yang dihasilkan haruslah yang bermutu dan dihasilkan secara ekonomis, efisien dan efektif sehingga mampu memuaskan kebutuhan pelanggan. 2. Jenis- jenis proses produksi Setiap perusahaan memiliki jenis produksinya sendiri, menurut sofyan assauri (2004: 75), proses produksi dibedakan dalam dua jenis :.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. 1. Proses produksi yang terus – menerus (Continous Processes) 2. Proses produksi yang terputus – putus (Intermittent Processes) Hal yang membedakan kedua jenis proses produksi ini adalah lamanya waktu yang diperlukan untuk persiapan/ mengatur (set up) peralatan produksi yang digunakan dalam memproduksi produk tanpa mengalami perubahan. Untuk lebih memahami mengenai jenis proses produksi maka harus memahami sifat dari proses produksi perusahaan tersebut. a. Proses produksi yang terus – menerus (Continous Processes) Proses ini dapat ditemukan pada pabrik yang memproduksi produknya untuk pasar (produksi masal). Dalam proses ini terdapat waktu yang panjang tanpa ada perubahan dari pengaturan dan penggunaan mesin serta peralatannya. Proses produksi ini memiliki ciri – ciri : 1. Produksi yang dihasilkan dalam jumlah besar dengan variasi yang sangat kecil dan sudah distandardisir. 2. Menggunakan sistem atau cara penyusunan peralayan berdasarkan urutan pengerjaan dari produk yang dihasilkan atau disebut Product Lay Out. 3. Penggunaan mesin yang bersifat khusus untuk menghasilkan produk, yang dikenal dengan nama special Purpose Machines. 4. Pengaruh individual operator terhadap produk yang dihasilkan tergolong sangat minim dikarenakan penggunaan mesin.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. bersifat khusus yang lebih otomatis. Dikarenakan hal tersebut, operator tidak diharuskan untuk memiliki keahlian dengan standart yang tinggi untuk mengerjakan produk tersebut. 5. Kerusakan salah satu mesin akan menghambat kelancaran proses produksi. 6. Jumlah. tenaga. kerja. yang. diperlukan. tidak. banyak. dikarenakan sudah menggunakan mesin yang bersifat khusus dan variasi dari produknya kecil. 7. Persediaan bahan mentah dan bahan alam proes lebih rendah daripada proses produksi yang terputus- putus (Intermittent Processes). 8. Proses ini membutuhkan maintenance specialist yang mempunyai pengetahuan dan pengalaman handal dalam mengoperasikan mesin-mesin yang bersifat khusus. 9. Pada umumnya, pemindahan bahan-bahan yang diperlukan dalam proses produksi menggunakan fixed path equipment. b. Proses produksi yang terputus – putus (Intermittent Processes) Proses ini dapat ditemukan pada pabrik yang memproduksi produknya berdasarkan pesanan. Dalam proses ini terdapat waktu yang pendek untuk menyediakan peralatan dalam menghadapi perubahan pada variasi produk. Proses produksi ini memiliki ciriciri sebagai berikut:.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 1. Jumlah. produksi. umumnya. sangat. kecil,. bervariasi. berdasarkan pesanan. 2. Penyusunan peralatan dikelompokkan berdasarkan fungsi dalam. proses. produksi. atau. peralatan. yang. sama. dikelompokkan pada tempat yang sama, yang disebut Processes Lay Out atau Departmentation by Equipment. 3. Mesin yang digunakan bersifat umum dan digunakan untuk menghasilkan bermacam-macam produk dengan variasi yang hampir sama, mesin tersebut disebut General Purpose Machines. 4. Para pekerja diwajibkan memiliki keahlian yang tinggi dikarenakan penggunaan mesin yang bersifat umum dan kurang otomatis. 5. Kerusakan pada salah satu mesin tidak akan mempengaruhi kelancaran proses produksi. 6. Pengawasan terhadap pekerja menjadi lebih sulit dikarenakan penggunaan mesin yang bersifat umum dan variasi dari produk yang besar. 7. Persediaan bahan baku dan bahan dalam proses cukup tinggi karena pesanan yang akan dipesan oleh para pembeli tidak dapat ditentukan,.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. 8. Pemindahan bahan-bahan yang digunakan dalam proses produksi menggunakan peralatan handling yang fleksibel seperti kereta dorong (forklip). 9. Diperlukan ruang gerak dan tempat bahan-bahan dalam proses yang besar dikarenakan sering dilakukan pemindahan barang. 3. Siklus proses produksi Kegiatan produksi pada setiap organisasi memiliki ciri khas tersendiri yang membedakannya dengan organisasi lainnya. Dalam proses produksi pakan ternak ayam pada PT Mabar Feed Indonesia dapat diidentifikasikan ke dalam tahapan berikut ini : a) Timbang (berdasarkan resep pakan) b) Mixer (Pencampuran) c) Screener (Pengayakan) d) Conditioner (penguapan) e) Hyginiser (dipanaskan) f) Press feeder (pembentukan menjadi pellet) g) Pellet mill (Penggilingan) h) Cooler (Pendinginan) i) Crumbles (Penghancuran) j) Vibrator (pengklasifikasian bentuk makanan) k) Packaging (Pengemasan).

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. F. Audit Internal Atas Fungsi Produksi Produksi merupakan aktivitas utama dalam perusahaan yang kegiatannya melibatkan berbagai bagian dalam perusahaan. Dalam kegiatan produksi tidak jarang timbulnya masalah yang mengakibatkan terjadinya hambatan dan kegagalan dalam kegiatan produksi. untuk mencegah hal itu maka diperlukan adanya pengawasan dan pengendalian atas fungsi produksi. Audit internal bertujuan untuk menilai secara komprehensif atas keseluruhan fungsi produksi pada perusahaan untuk menentukan apakah fungsi tersebut sudah ekonomis, efisien dan efektif. Menurut Bayangkara (2008: 177) alasan yang mendasari diperlukannya audit atas fungsi produksi antara lain : 1. proses produksi harus berjalan sesuai prosedur yang ditetapkan. 2. Kelemahan dan kekurangan yang terjadi harus ditemukan sehingga dapat diperbaiki. 3. Konsistensi berjalannya proses harus diungkapkan. 4. Pendekatan proaktif harus menjadi dasar dalam peningkatan proses. 5. Berjalannya tindakan korektif harus mendapat dorongan dan dukungan dari berbagai pihak yang terkait. Dengan demikian, audit internal berperan dalam membantu pihak manajemen dalam mengelola kegiatan produksinya dan memberikan saran perbaikan dan komentar yang dibutuhkan manajemen..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. G. Pakan Ternak Fungsi pakan memiliki peranan penting dalam usaha ternak ayam, yaitu berfungsi untuk memelihara daya tahan tubuh dan menjaga kesehatan hewan ternak. Hal itu karena sebagian besar biaya produksi berasal dari pakan. Pakan mengandung unsur- unsur nutrisi yang dibutuhkan ayam untuk memunculkan potensi genetik ayam secara optimal seperti protein, karbohidrat, lemak dan mineral. Kombinasi antara berbagai macam kandungan yang dibutuhkan peternak tersebut sudah lengkap tersedia pada pakan jadi (komersial) yang tersedia di pasaran dengan berbagai merek. Tamalludin (2015: 47) H. Kerangka Berfikir Penelitian Fungsi Produksi dan operasi mentransformasikan input menjadi output yang bertanggung jawab menghasilkan produk dengan kuantitas dan kualitas yang telah ditetapkan, tepat waktu, efektif, dan efisien. Melalui perencanaan. sampai dengan pengendalian dan evaluasi,. perusahaan harus secara optimal menghubungkan kebutuhan pelanggan dengan kemampuan internal perusahaan. Dalam hal menjaga keunggulan dalam persaingan, perusahaan harus mengkonsentrasikan kebijakan produksi dan operasi, kapasitas produksi (sumber daya dan fasilitas), jadwal produksi, inovasi dan peningkatan berkelanjutan sehingga memenuhi kepuasan pelanggan. Bayangkara (2016: 225) Oleh karena itu diperlukan pengendalian yang dilakukan selama proses produksi pakan ternak di PT.Mabar Feed Indonesia. Pengendalian.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. fungsi produksi dilakukan untuk menilai secara komprehensif terhadap keseluruhan aktivitas produksi dan operasi untuk menentukan apakah fungsi produksi telah berjalan sesuai dengan ketetapan perusahaan dan menghindari kesalahan produksi yang dilihat dengan menilai indicator keekonomisan, keefisiensian, dan keefektifan. Pengauditan internal dilakukan berdasarkan tahap- tahap menurut Akmal (2009: 24), pengauditan. internal. dilakukan. mulai. dari. survey. pendahuluan,. penyusunan rencana audit, pelaksanaan rencana audit, evaluasi hasil audit, menyusun temuan, penyebab, dan rekomendasi serta pelaporan hasil audit. Dengan adanya pengauditan internal pada fungsi produksi pakan ternak diharapkan dapat menjadi bahan evaluasi dan perbaikan sehingga fungsi produksi pakan ternak pada PT Mabar Feed Indonesia dapat berjalan ekonomis, efisien, dan efektif..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang digunakan adalah penelitian studi kasus. Studi kasus adalah strategi penelitian dimana peneliti menyelidiki secara cermat dan mendalam suatu aktivitas, atau proses dalam perusahaan. Kasus-kasus. dibatasi. oleh. waktu. dan. aktivitas,. serta. peneliti. mengumpulkan informasi secara lengkap (Stake, 1995, dalam Creswell, 2010: 20). Penelitian studi kasus ini dilaksanakan di PT Mabar Feed Indonesia. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analitis. Sugiyono (2008: 105) mengatakan deskriptif analitis adalah metode penelitian dengan cara mengumpulkan data sesuai dengan keadaan yang sebenarnya, kemudian data tersebut disusun, diolah, dan dianalisis untuk dapat memberikan gambaran mengenai masalah yang ada dan menarik kesimpulan setelah dilakukan analisis. B. Waktu dan Tempat Penelitian 1. Penelitian ini dilaksanakan di PT Mabar Feed Indonesia, Jl. Rumah Potong Hewan No.44 Medan, Indonesia 20242 2. Penelitian ini dilakukan pada bulan Februari 2019 – Maret 2019 C. Subjek dan Objek Penelitian Subjek dalam penelitian ini adalah Manajer produksi, supervisor dan karyawan yang ada di unit produksi pada PT Mabar Feed Indonesia. Selain. 38.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. itu, Objek penelitian adalah pengauditan internal pada fungsi produksi di PT Mabar Feed Indonesia. D. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan 5 cara / teknik yaitu : 1. Observasi Menurut Sanusi (2011: 111) berpendapat bahwa observasi adalah cara pengumpulan data melalui proses pencatatan perilaku subjek (orang), objek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti. Pada penelitian ini observasi dilakukan untuk mengamati aktivitas pada fungsi produksi pakan ternak di PT Mabar Feed Indonesia. 2. Wawancara Menurut Sugiono (2009: 317), Wawancara adalah pertemuan dua orang untuk bertukar informasi melalui tanya-jawab sehingga dapat dikonstruksikan makna dalam suatu topik tertentu. Melalui tahap wawancara peneliti akan mengetahui hal-hal yang lebih spesifik yang tidak mungkin bisa ditemukan melalui observasi. Wawancara akan dilakukan dengan mengajukan pertanyaan kepada manajer personalia, manajer produksi, sekertaris manajer produksi, supervisor, dan karyawan yang berkaitan dengan fungsi produksi di PT Mabar Feed Indonesia..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 3. Red Flags dan Risk Worksheet Eining dalam Andayani (2008: 76) Red Flags digunakan untuk mengidentifikasi dan menilai risiko yang dapat terjadi. Red Flags disajikan dalam bentuk tabel yang berisi tiga tingkatan risiko yaitu risiko rendah, menengah dan tinggi. Table Red Flags akan digunakan untuk mengelompokkan situasi yang ada pada fungsi produksi PT Mabar Feed Indonesia. Menurut Tampubolon (2005: 183), Risk Worksheet merupakan tabel yang dapat digunakan sebagai alat bantu untuk menganalisis resiko. Pada tabel risk worksheet terdapat kolom kegiatan kontrol yang menunjukkan tindakan yang dapat dilakukan untuk mengatasi resiko dan kolom. kelemahan kontol. yang menunjukkan bagaimana. kelemahan control tersebut. Tabel red flags dan tabel risk worksheet akan digabungkan untuk mengidentifikasi dan menganalisis resiko yang mungkin terjadi pada fungsi produksi di PT Mabar Feed Indonesia. 4. Check List Arikunto (2006: 152) menyatakan bahwa Check list adalah pengumpulan data dengan membuat sebuah daftar dimana subjek penelitian hanya perlu membubuhkan tanda centang pada kolom jawaban yang sesuai. Check list digunakan untuk mencocokkan keselarasan antara pedoman audit internal dan SOP (Standard.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Operating Procedure) yang dimiliki PT Mabar Feed Indonesia dengan keadaan sebenarnya yang terjadi pada perusahaan. 5. Dokumentasi Menurut Arikunto (2006:158), Dokumentasi adalah mencari dan mengumpulkan data sekunder mengenai hal-hal yang berupa catatan, transkrip, buku, agenda dan sebagainya. Data sekunder pada penelitian ini meliputi dokumen- dokumen pendukung fungsi produksi pakan ternak di PT Mabar Feed Indonesia. E. Teknik Analisis Data Teknik analisis data yang digunakan untuk menjawab rumusan masalah dalam penelitian adalah menggunakan metode analisis deskriptif. Teknik analisis deskriptif yang digunakan bertujuan untuk menilai ekonomis, efisien dan efektif fungsi produksi pakan ternak di PT Mabar Feed Indonesia. Tahap- tahap teknik analisis data yang digunakan mengacu pada tahap pemeriksaan operasional Brink’s dalam Akmal (2009: 24) yang disesuaikan dengan kebutuhan peneliti. Tahap-tahap pelaksanaan audit internal tersebut adalah : 1. Survei Pendahuluan Pelaksanaan audit internal diawali dengan melakukan survei pendahuluan. Survei pendahuluan dilakukan dengan melakukan observasi proses produksi pakan ternak yang dimulai dari tahap rencana induk produksi dan operasi hingga pengendalian barang jadi, melakukan wawancara dengan manajer produksi, manajer personalia,.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. supervisor, dan karyawan bagian produksi. Analisis yang diperoleh pada tahap ini mencerminkan keadaan yang ada pada proses produksi pakan ternak. 2. Menyusun Rencana Audit Dalam tahap menyusun rencana audit difokuskan pada pengelolaan risiko yang meliputi penilaian resiko untuk menilai pengendalianpengendalian yang dibuat telah dilaksanakan dan dijalankan untuk mengurangi risiko pada PT Mabar Feed Indonesia. Berikut ini tahap yang digunakan dalam menyusun rencana audit : a. Proses perumusan tujuan, luas, dan periode audit fungsi produksi Pada tahap ini akan dijelaskan mengenai tujuan, luas dan periode audit kepada auditee yang dalam penerapannya dilaksanakan dengan manajer produksi, supervisor, dan karyawan di bagian produksi. Tujuan audit mengacu pada cakupan pelaksanaan audit, dan periode audit mengacu pada waktu dilaksanakannya audit. Hasil. wawancara. yang diperoleh. peneliti. akan. dianalisis. menggunakan analisis deskriptif. b. Pengelolaan risiko dengan cara mengidentifikasi dan menilai risiko Pada tahap ini, proses identifikasi dan penilaian risiko bertujuan untuk menunjukkan risiko paling tinggi yang membutuhkan sikap kehati- hatian saat audit. Pada saat melakukan identifikasi dan penilaian risiko, penulis tabel red flags dengan risk worksheet. Tabel red flags dibagi menjadi tiga tingkatan risiko yaitu risiko.

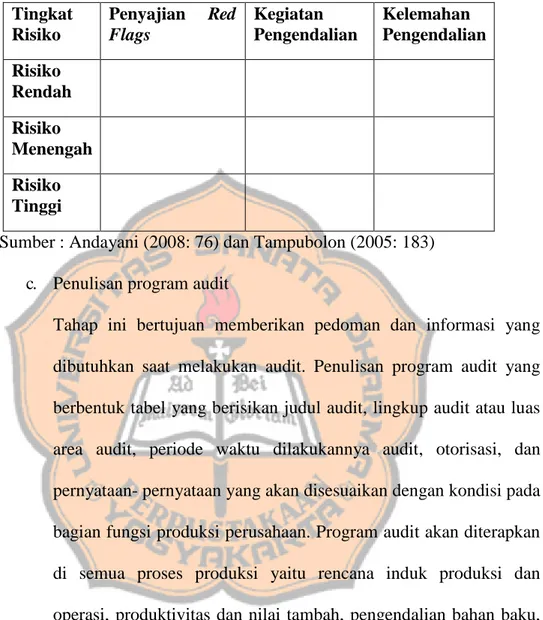

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. rendah, risiko menengah dan risiko tinggi. Pengelompokan risiko ke dalam tiga tingkatan didasarkan pada analisis dampak dan kemungkinan terjadinya risiko. Pedoman pengelompokan risiko dijelaskan dalam tabel 1. Tabel risk worksheet digunakan untuk mengetahui kegiatan pengendalian dan kelemahan pengendalian pada fungsi produksi di PT Mabar Feed Indonesia. Tabel kombinasi Red Flags dan Risk Worksheet ditampilkan dalam Tabel 2.. Tabel 1 : Pedoman Penilaian Risiko Nilai Risiko Dampak Risiko yang Kemungkinan Mungkin Terjadi Terjadinya Risiko Mengakibatkan Organisasi Hampir Pasti tidak dapat mencapai semua atau sebagian besar sasaran dan tujuan dalam jangka panjang.. Tinggi/High. Mencegah Organisasi Mungkin memenuhi tujuannya untuk periode tertentu saja.. Sedang/. Menyebabkan sedikit Kemungkinannya ketidaknyamanan tapi tidak Kecil terlalu berpengaruh pada pencapaian tujuan.. Rendah/Low. Sumber : Tampubolon (2005: 184). Medium.

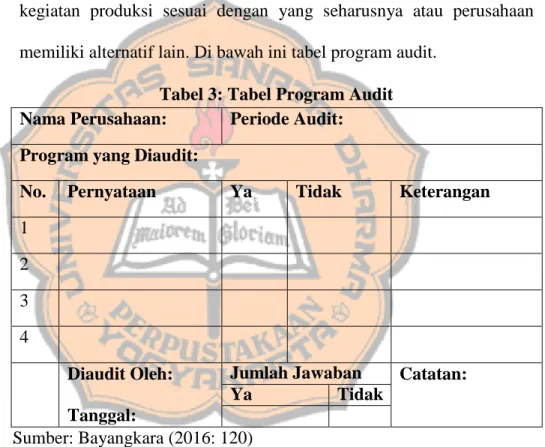

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Tabel 2 : Tabel Kombinasi antara tabel Red Flags dan tabel Risk Worksheet. Tingkat Risiko. Penyajian Flags. Red Kegiatan Pengendalian. Kelemahan Pengendalian. Risiko Rendah Risiko Menengah Risiko Tinggi Sumber : Andayani (2008: 76) dan Tampubolon (2005: 183) c. Penulisan program audit Tahap ini bertujuan memberikan pedoman dan informasi yang dibutuhkan saat melakukan audit. Penulisan program audit yang berbentuk tabel yang berisikan judul audit, lingkup audit atau luas area audit, periode waktu dilakukannya audit, otorisasi, dan pernyataan- pernyataan yang akan disesuaikan dengan kondisi pada bagian fungsi produksi perusahaan. Program audit akan diterapkan di semua proses produksi yaitu rencana induk produksi dan operasi, produktivitas dan nilai tambah, pengendalian bahan baku, pengendalian peralatan dan fasilitas produksi, pengendalian transformasi, pengendalian kualitas, dan pengendalian barang jadi. 3. Pelaksanaan Audit Internal Pelaksanaan audit internal di bagian fungsi produksi PT Mabar Feed Indonesia menggunakan tabel check list yang berisi program audit. Penulisan program audit digunakan untuk membandingkan proses.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. kegiatan fungsi produksi yang terjadi dengan proses yang seharusnya terjadi sesuai dengan pedoman audit internal dan SOP (Standard Operating Procedure ) perusahaan. Table Check list memiliki dua kolom jawaban yaitu “YA” berarti perusahaan telah melaksanaan aktivitas produksi sesuai dengan yang seharusnya dan “TIDAK” berarti perusahaan belum melaksanakan kegiatan produksi sesuai dengan yang seharusnya atau perusahaan memiliki alternatif lain. Di bawah ini tabel program audit. Tabel 3: Tabel Program Audit Nama Perusahaan: Periode Audit: Program yang Diaudit: No.. Pernyataan. Ya. Tidak. Keterangan. Diaudit Oleh:. Jumlah Jawaban Catatan: Ya Tidak. 1 2 3 4. Tanggal: Sumber: Bayangkara (2016: 120) Hasil perbandingan selanjutnya adalah menilai tingkat ekonomis, efisien dan efektif dengan cara menganalisis jumlah jawaban “Ya” dan “Tidak” dalam table checklist menggunakan perhitungan persentase yang ada pada buku riduwan (2013:16)..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Penilaian skala atas jawaban “Ya” dan “Tidak” adalah : Jawaban Ya. =1. Jawaban Tidak = 0 Metode Perhitungannya adalah : Keterangan : P = Persentase (%) f = Jumlah jawaban “YA” n = Total Pernyataan. Hasil perhitungan yang diperoleh akan diklasifikasikan ke dalam lima kriteria untuk menilai tingkat ketercapaian 3E (ekonomis, efisien dan efektif).. Untuk. menentukan. tingkat. ketercapaian,. penulis. menggunakan kriteria ketercapaian dengan indikator yang terdapat dalam buku Riduwan (2013: 15) yaitu: 0% - 20%. = Sangat Lemah. 21% - 40%. = Lemah. 41% - 60%. = Cukup. 61% - 80%. = Kuat. 81% - 100%. = Sangat Kuat. 4. Merangkum Hasil Audit Pada tahap ini, hasil temuan yang didapatkan saat pelaksanaan audit fungsi produksi pakan ternak akan diringkas dengan menjelaskan akibat yang mungkin terjadi atas temuan yang ada di bagian fungsi produksi pakan ternak PT Mabar Feed Indonesia..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. 5. Melaporkan Hasil Audit Dalam tahap ini, penulis akan melaporkan hasil temuan atas pelaksanaan audit internal di bagian fungsi produksi serta rekomendasi yang berguna untuk perbaikan di bagian fungsi produksi pakan ternak PT Mabar Feed Indonesia..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PT MABAR FEED INDONESIA A. Profil Perusahaan Nama perusahaan. : PT Mabar Feed Indonesia. Alamat. : Jalan Rumah Potong Hewan No.44, Mabar, Medan. Deli, Kota. : Medan, Sumatera Utara 20241, Indonesia. Telepon. : 62-616851244. Fax. : 62-616851233. Email. : mabargrp@indosat.net. B. Sejarah Singkat PT. Mabar Feed Indonesia PT. Mabar Feed Indonesia merupakan salah satu perusahaan yang bergerak di bidang pakan ternak. Perusahaan ini dibentuk pertama kali tanggal 15 Maret 1976 dengan naman “Perusahaan Makan Ternak Mabar” dan merupakan perusahaan milik perorangan, dimana kegiatan usahanya pada bidang mencampur makanan ternak yang berlokasi di Desa Mabar Kecamatan Medan Deli Kota Medan. Nama jalan pada lokasi perusahaan ini kemudian dikenal dengan nama Jl. Rumah Potong Hewan. Pada awal terbentuk tahun 1976, Perusahaan Makan Ternak Mabar ini dikelola dengan manajemen perorangan, belum memiliki badan hukum dan tidak memiliki struktur organisasi. Pada awal terbentuknya, mesin pengolah pakan yang digunakan adalah mesin lokal, jumlah karyawan relatif sedikit dan belum dikenal para peternak (konsumen). Perusahaan ini mulai berkembang pesat pada tahun 1981, dengan adanya Surat Keputusan 48.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. Mentri Keuangan RI Nomor: 763/KM.1/1981 tanggal 20 Desember 1981. SK Menkeu RI tahun 1981 itu memberikan perusahaan untuk perolehan fasilitas pembebasan sebagian bea masuk dan PPN impor atas pemasukan mesin-mesin untuk pengolahan makanan ternak. Perkembangan berikutnya adalah dengan dibuatnya badan hukum perusahaan pada tahun 1983. Badan hukum perusahaan ini dibuat di Jakarta, dihadapan notaris Roesnastiti Prayitno S.H. dengan Surat Keterangan Pendirian Perusahaan Nomor 1 tanggal 2 April 1983, bahwa telah didirikan perusahaan milik perorangan dengan memakai nama atau merek Perusahaan Makanan Ternak Mabar. Perkembangan selanjutnya tahun 1985, usaha ini secara resmi berubah nama menajdi CV. Mabar. Perubahan itu dilakukan melalui akta notaris Agus Salim di Medan dengan Nomor 42 tanggal 23 Mei 1985. Keberadaan perusahaan juga diperkuat dengan Surat Keputusan Menteri Perindustrian Nomor: 44/Kanwil-02/IUT/AI/85 tanggal 30 Juli 1985 tentang Pemberian izin tetap yang berlaku selama 3 tahun. SK Menteri perindustrian itu kemudian diperpanjang dengan Surat Keputusan Nomor 37/Kanwil-02/IUT/A1/III/88 tanggal 10 Maret 1988 yang berlaku selama perusahaan melakukan produksi (berproduksi). Perkembangan selanjutnya adalah dengan perubahan nama menjadi PT. Mabar Shrimp Feed. Perubahan nama tersebut berdasarkan akta Nomor 41 tanggal 12 Maret 1988, dibuat dihadapan nyonya Chairani Bustami Sarjana Hukum, notaris di Medan. Tujuan perubahan ini antara.

Gambar

+7

Dokumen terkait

Dari permasalahan diatas timbul perbedaan empati antara peserta didik laki-laki dengan perempuan sehingga pendidikan karakter sangatlah dibutuhkan untuk remaja agar dapat

Dengan ini menyatakan bahwa saya sebagai penerima hibah berupa uang yang bersumber dari APBD Kabupaten Pandeglang Tahun Anggaran 2018, melalui DAK Non Fisik untuk Biaya

(UNIVERSITAS KRISTEN KRIDA WACANA) (UNIVERSITAS KRISTEN KRIDA WACANA) Jl.. Arjuna

Proses magmatisme di batas lempeng destruktif berbeda dengan magmatisme di tatanan tektonik lain karena adanya peran fluida pada kerak yang menunjam dan adanya

Puji syukur kehadirat Tuhan Yesus yang telah memberikan berkah dan anugerah Nya, sehingga skripsi yang berjudul “Upaya Meningkatkan Hasil Belajar IPS Siswa Kelas

Salah satu syarat agar ditumbuhkan disiplin dalam lingkungan kerja adalah adanya pembagian pekerjaan yang tuntas sampai kepada karyawan atau pekerjaan yang paling

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Perikanan, dan Biologi.. Pembimbing Utama

Hal ini berarti bila suatu kawasan memiliki rata-rata perbandingan luas dinding T-B dan U-S lebih tinggi 1 (satu) dibanding kawasan lain, maka temperatur udara pagi hari di