BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Teori Kontingensi

2.1.2. Akuntabilitas Publik

Akuntabilitas (accountability) secara harafiah dapat diartikan sebagai suatu pertanggungjawaban.Menurut Romzek dan Ingraham (2000), akuntabilitas publik dalam arti yang paling fundamental merujuk kepada kemampuan menjawab kepada seseorang terkait dengan kinerja yang diharapkan.Seseorang yang diberikan jawaban ini haruslah seseorang yang memiliki legitimasi untuk melakukan pengawasan dan mengharapkan kinerja.Tuntutan keterbukaandalam proses manajemen keuangan daerah di era kebijakan otonomi,membutuhkan pola akuntabilitas publik melalui pembangunan sistem akuntansipemerintahan, memberikan peluang terhadap peningkatan penyediaan informasiyang handal dan akurat serta berorientasi pada peningkatan tolok ukur kinerjadalam memberikan pelayanan publik yang maksimal, dan merupakan prosespertanggung jawaban (stewardship and accountability process), manajerial danunsur pengendalian manajemen di pemerintah daerah.

disampaikan kepada Kepala Daerah.Sebagai penyelenggara pemerintahan, aparat pemerintah memiliki tanggungjawab untuk memberikan pelayanan serta penyelenggaran sistem pemerintahanyang optimal karena penyelenggaraan pemerintahan yang baik merupakan salahsatu bentuk akuntabilitas/tanggung jawab pemerintah terhadap publik.

Akuntabilitas publik juga melekat pada fungsi pengendalian danpengawasan, artinya informasi yang disajikan terutama aspek pelaporan keuangankepada publik harus auditable atau dapat diaudit oleh baik aparat internal daneksternal pengawasan fungsional Badan Pemeriksa Keuangan (BPK) danInspektorat maupun auditor lainnya yang terkait.Sebaiknya akuntansipemerintahan sebagai penyedia informasi tidak hanya menyediakan informasiyang bersifat keuangan tetapi juga menyediakan informasi tentang penggunaansumberdaya oleh setiap entitas publik yang terkait untuk mewujudkan landasanfilosofi akuntansi pemerintahan (non profit organization) yang akuntabel dantransparan.

2.1.3. TeoriHarapan (Expentancy Theory)

Teori ini dikemukan oleh Victor H. Vroom yang menyatakan bahwa kekuatan yang memotivasi seseorang untuk bekerja giat dalam melakukan pekerjaannya tergantung dari hubungan timbal balik antara apa yang diinginkan dan dibutuhkan dari hasil pekerjaan tersebut.

dan motivasi kerja. Dalam penelitian tersebut peneliti menduga bahwa dengan ikut berpartisipasi dalam proses penyusunan anggaran, maka akan meningkatkan motivasi para pegawai dalam melaksanakan kinerja. Sebagai penyelenggara pemerintahan, para aparat daerah perlu mendapatkan motivasi agar kinerja yang dilakukan dapat maksimal dangan cara ikut berpartisipasi dalam penyusunan anggaran.

2.1.4. Teori Jalur Tujuan (Path Goal Theory)

Teori jalur tujuan dikembangkan untuk menjelaskan bagaimana perilaku seorang pemimpin mempengaruhi kepuasan kinerja bawahannya.Teori ini pertama kali diungkapkan oleh Evans (1970) dan House (1971).Teori ini didasarkan pada premis bahwa presepsi karyawan tentang harapan antara usaha dan kinerja sangat dipengaruhi oleh perilaku seorang pemimpin. Para pemimpin membantu bawahan terhadap pemenuhan akan penghargaan dengan memperjelas tujuan dan menghilangkan hambatan kinerja.

Pemimpin melakukannya dengan memberikan informasi, dukungan dan sumber daya lainnya yang dibutuhkan karyawan untuk menyelesaikan tugas. Dengan kata lain kepuasan atas kebutuhan mereka tergantung atas kinerja efektif, dan arahan, bimbingan, pelatihan, dan dukungan yang diperlukan. Menurut teori

path-goal, efektifitas seorang pemimpin tergantung pada faktor kontingensi

(ketidakpastian) lingkungan dan gaya kepemimpinan tertentu.

Sedangkan variabel budaya organisasi dan komitmen organisasi menjadi faktor penentunya.Jika budaya organisasi dan komitmen organisasi semakin baik, maka secara otomatis semakin tinggi pula kemungkinan tercapainya tujuan.

2.1.5. Partisipasi Penyusunan Anggaran

Anggaran adalah pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial Mardiasmo (2002). Brownel (1986) mengemukakan bahwa partisipasi merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh aparat pemerintah selama aktivitas penyusunan anggaran berlangsung. Partisipasi penyusunan anggaran dilakukan untuk tujuan perencanaan dan alokasi anggaran agar sesuai dengan keadaan yang terjadi. Partisipasi penyusunan anggaran juga dapat dijadikan sebagai alat kontrol kepada aparat pemerintahan daerah agar bertanggung jawab atas segala urusan dan partisipasi selama proses penyusunan anggaran berlangsung.

Keikutsertaan aparat pemerintahan daerah dalam proses penyusunan anggaran dapat meningkatkan pengetahuan mereka tentang anggaran sehingga dapat menjadi perpanjangan informasi antara pemerintah dengan masyarakat. Menurut Mardiasmo (2002) anggaran sektor publik mempunyai beberapa fungsi utama, yaitu sebagai alat perencanaan, alat pengendalian, alat kebijakan fiskal, alat politik, alat koordinasi dan komunikasi, alat penilaian kinerja, alat motivasi, dan alat menciptakan ruang publik.

Prinsip-prinsip pokok siklus anggaran perlu diketahui dan dikuasai dengan baik oleh penyelenggara pemerintahan. Pada dasarnya prinsip-prinsip dan mekanisme penganggaran relatif tidak berbeda anatara sektor swasta dengan sektor publik (Henley et al., 1990 ). Cherrington (1973) mengemukakan bahwa terdapat beberapa aspek padaanggaran yang meliputi perencanaan, koordinasi, implementasi, pengendalian,evaluasi terhadap apa yang sudah dilakukan, dan sebuah dasar pencapaian tujuandengan memberikan penghargaan. Hal ini selaras dengan yang dikemukakan olehMardiasmo (2002).

Menurut Mardiasmo (2002) ada empat siklus dalam anggaran. 1. Tahap Persiapan Anggaran (Budget Preparation)

berbahaya jika anggaran pendapatan diestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaran pengeluaran.

2. Tahap Retifikasi Anggaran (Budget Ratification)

Pada tahap ini pimpinan eksekutif dituntut tidak hanya memiliki managerial

skillnamun juga harus mempunyai political skill, salesman skill, dan coalition

building yang memadai. Hal tersebut penting karena dalam tahap ini pimpinan

eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legislatif.

3. Tahap Pelaksanaan Anggaran (Budget Implementation)

Dalam tahap pelaksanaan anggaran, hal terpenting yang harus diperhatikan manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya. Sistem akuntansi yang baik juga meliputi dibentuknya sistem pengendalian intern yang memadai.

Menurut Siegel dan Marconi (1989)partisipasi akan memungkinkan terjadinya perilaku disfungsional. Perilaku disfungsional dalam hal ini adalah perilaku yang tidak sesuai dengan aturan yang sedang berlaku, untuk menghindari adanya perilaku disfungsional maka aparat pemerintah diberikan kesempatan untuk ikut serta dalam penyusunan anggaran. Penyusunan anggaran pada pemerintahan dilakukan oleh Kepala Satuan Kerja Perangkat Daerah (SKPD), Sekretaris SKPD, dan Kepala Bagian di Pemerintahan.

2.1.6. Kinerja Aparat Pemerintah Daerah

Pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian visi dan misi organisasi melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun suatu proses (Stout, 1993 dalam BPKP, 2000). Pengukuran kinerja suatu organisasi merupakan komponen penting yang memberikan motivasi dan arah serta umpan balik terhadap keefektifan perencanaan dan pelaksanaan proses perubahan dalam suatu organisasi. Pengukuran kinerja juga membantu dalam formulasi dan revisi strategi organisasi ( Chang and Chow, 1999).

kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program kerja unit. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk mengalokasikan sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki kondisi kelembagaan.

Menurut Ihyaul (2009) secara umum tujuan system pengukuran kinerja ada tiga, yaitu :

1. untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom

up),

2. untuk mengukur kinerja finansial dan nonfinansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi,

3. untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence, dan

4. sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

1. pencapaian target kinerja kegiatan pada suatu program, 2. ketepatan dan kesesuaian hasil,

3. tingkat pencapaian program,

4. dampak hasil kegiatan terhadap kehidupan masyarakat, 5. kesesuaian realisasi anggaran dengan anggaran,

6. pencapaian efisiensi operasional, dan 7. perilaku pegawai.

2.1.7. Komitmen Organisasi

Luthans (1992) menyatakan komitmen organisasi merupakan keinginan yang kuat untuk menjadi anggota dalam suatu kelompok, kemauan usaha yang tinggi untuk organisasi serta suatu keyakinan tertentu dan penerimaan terhadap nilai-nilai dan tujuan-tujuan organisasi. Jewell dan siegell dalam Edy (2007) juga berpendapat bahwa komitmen organisasi dapat didefinisikan sebagai derajat hubungan individu memandang dirinya sendiri dengan pekerjaannya dalam organisasi tertentu.Dalam kaitannya dengan komitmen organisasional Mayer dan Allen (1990) mengidentifikasi tiga tema berbeda dalam mendefinisikan komitmen.

1. Continuance commitment, didefinisikan sebagai keterikatan anggota secara

2. Normative commitment, yaitu keterikatan anggota secara psikologis dengan

organisasi karena kewajiban moral untuk memelihara hubungan dengan organisasi.

3. Affective commitment, adalah tingkat keterikatan secara psikologis dengan

organisasi berdasarkan seberapa baik perasaan yang didorong karena adanya kenyamanan, keamanan dan manfaat lain mengenai organisasi.

2.1.8. Konsep Budaya Organisasi

Budaya organisasi merupakan suatu kekuatan sosial yang tidak tampak, yang dapat menggerakkan orang-orang dalam suatu organisasi untuk melakukan aktivitas kerja (Edy, 2007). Budaya organisasi yang kuat mendukung tujuan-tujuan perusahaan, sebaliknya yang lemah atau negatif menghambat atau bertentangan dengan tujuan-tujuan perusahaan.

pada tingkat unitorganisasi dan sub organisasi (Supomo, 1998; dalam Susanti 2002 ) dalamSardjito (2007).

2.2. Penelitian Terdahulu

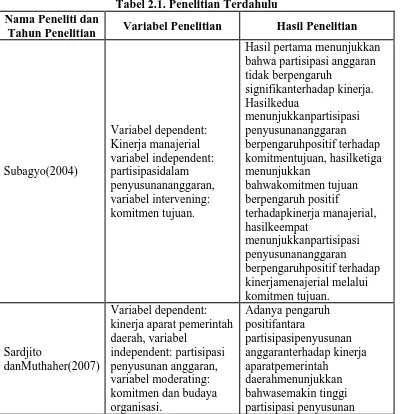

Penelitian yang berkaitan dengan partisipasi penyusunan anggaranterhadap kinerja aparat pemerintah daerah dengan komitmen organisasi dan budayaorganisasi sebagai variabel moderating, sudah dilakukan oleh peneliti terdahulu yang disajikan dalam tabel berikut.

Tabel 2.1. Penelitian Terdahulu Nama Peneliti dan

Tahun Penelitian Variabel Penelitian Hasil Penelitian

Subagyo(2004)

Hasil pertama menunjukkan bahwa partisipasi anggaran tidak berpengaruh kinerja aparat pemerintah daerah, variabel

independent: partisipasi penyusunan anggaran, variabel moderating: komitmen dan budaya

anggaran maka akan semakin meningktkan Kinerja aparat pemerintahdaerah

Siregar danSaridewi (2010).

Variabel independent (X1) motivasi, (X2) budaya kerja, variabel dependent: kinerja penyuluh pertanian.

Hasil analisis

korelasimenunjukkan bahwahubungan antara budaya kerja dan kinerja penyuluh pertanian sangat kuat (r=0,79) dengan nilaisignifikansi 0.05, danlocus of control.

Hasil pengujian pengaruhKomitmen Organisasiterhadap

kinerjamenunjukkan nilai t sebesar 4,849 dengan nilaisignifikansi sebesar 0,000.Dengan demikian makaditunjukkan bahwa pada α 0,05. Komitmen

Organisasiberpengaruh positif dan signifikan terhadap kinerjapegawai.

Mattola (2011)

Variabel independent: partisipasianggaran, variabel dependent : kinerja, variabel moderating: locus of control.

Hasil penelitian Browneeldan Innes menunjukkanbahwa

Mexician Mnagerial, variabel moderating: Locus of Control, and JobSatisfaction.

signifikan antara anggaran partisipatif dengan terdapat hubungan yangtidak signifikan antarapartisipasi penyusunananggaran dengan kinerjamanajerial.

Penelitian yang berkaitan dengan partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah dengan komitmen organisasi dan budaya organisasi sebagai variabel moderasi, sudah dilakukan oleh para peneliti terdahulu, diantaranya akan dijelaskan sebagai berikut.

1. Subagyo (2004)

Penelitian yang dilakukan Subagyo (2004) yang berjudul pengaruhpartisipasi dalam penyusunan anggaran terhadap kinerja manajerial: komitmentujuan sebagai variabel intervening. Data penelitian diperoleh dari 72 respondenyang berada pada manajemen tingkat menengah Rumah Sakit tipe A,B,C diwilayah Jawa Tengah dan DIY.

partisipasi penyusunananggaran berpengaruh positif terhadap kinerja menajerial melalui komitmentujuan.

2. Sardjito dan Muthaher (2007)

Sardjito dan Muthaher (2007) meneliti tentang pengaruh partisipasipenyusunan anggaran terhadap kinerja aparat pemerintah daerah: budayaorganisasi dan komitmen organisasi sebagai variabel moderating. Data dalampenelitian ini diperoleh dari data primer melalui metode survei. Pengambilansampel dilakukan dengan metode sensus. Berdasarkan data di Kantor Pemerintah Kota dan Kabupaten Semarang, sebanyak 18 kantor dinas dan ada 150 pejabatsetingkatkepala bagian/bidang/subdinas dan kepala subbagian/subbidang/seksidari dinas dan kantor pada pemerintah daerah kota/kabupatenSemarang.Penelitian ini menggunakan uji regresi sederhana. Dari hasil penelitian dapat diketahui bahwa ternyata terdapat pengaruhantara partisipasi penyusunan anggaran terhadap kinerja manajerial, yangditunjukkan dengan nilai t hitung sebesar 2,054 dengan signifikasi sebesar 0,042yang lebih kecil dari α=0,05. Adanya pengaruh positif antara partisipasipenyusunan

anggaran terhadap kinerja aparat pemerintah daerah menunjukkanbahwa semakin tinggi partisipasi penyusunan anggaran maka akan semakinmeningkatkan kinerja aparat pemerintah daerah.

3. Siregar dan Saridewi (2010)

Subang, Provinsi Jawa Barat. Penelitian ini menggunakan sampelsebanyak 47 orang penyuluh pertanian.

Hasil analisis korelasi menunjukkan bahwa hubungan antara budaya kerjadan kinerja penyuluh pertanian sangat kuat (r=0,79). Hubungan antara budayakerja dengan kinerja menunjukkan hubungan positif linier dengan model regresi Y= 15,02 + 0,61 X2. Semakin tinggi nilai budaya kerja, semakin tinggi pula kinerjapenyuluh pertanian.

4. Ratri (2010)

Ratri (2010) melakukan penelitian tentang pengaruh partisipasipenyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasidan locus of

control sebagai variabel moderating. Penelitian ini menggunakansampel

sebanyak 32 manajer yang bekerja di departemen pemasaran, estimating,sumber daya manusia, administrasi dan keuangan, produksi, procurement danproyek yang bekerja di PT Adhi Karya (Persero) Tbk.

Hasil pengujian pengaruh MRA Komitmen Organisasi terhadap kinerjamenunjukkan nilai t sebesar 4,849 dengan nilai signifikansi sebesar 0,000. Nilaisignifikansi tersebut lebih kecil dari 0,05. Dengan demikian maka ditunjukkanbahwa pada α 0,05, MRA Komitmen Organisasi berpengaruh

positif dan signifikanterhadap kinerja pegawai. 5. Mattola (2011)

Trading &Distribution cabang Makassar. Kuesioner dibagikan kepada 37 karyawan yangterlibat dalam proses penyusunan anggaran. Alat analisis yang digunakan dalampenelitian ini adalah analisis regresi. Sebelum menguji hipotesis, dilakukanpengujian instrumen yang meliputi uji validitas data dan uji reliabilitas data, yangselanjutnya dilakukan uji asumsi klasik yang meliputi Uji Normalitas dan UjiHeteroskedastisitas, kemudian dilakukan uji hipotesis. Hasil pengujian hipotesis menunjukkan hubungan positif antara partisipasipenyusunan anggaran terhadap kinerja. Selain ini ditunjukkan pula bahwa nilai Rsebesar 0,771, hal ini berarti bahwa hubungan antara partisipasi anggaran terhadapkinerja mempunyai hubungan sebesar 77,1 % atau dapat dikatakan kuat karenahubungan tersebut > 50%. Nilai adjusted R square yang dihasilkan mencapaiangka 0.582 yang berarti bahwa 58,2 % dari variasi kinerja dapat dijelaskan olehvariabel partisipasi anggaran. Sedangkan sisanya yaitu 41,8% (100% - 58,2%)dijelaskan oleh variabel-variabel lain yang tidak dijelaskan oleh model regresi.

2.3. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Budaya Organisasi

Partisipasi

Penyusunan H1 (+) Pemerintah Daerah Kinerja Aparat

Partisipasi dalam penyusunan anggaran sangat diperlukan sebagai harapan manajemen lapisan bawah dapat mengkomunikasikan segala kegiatan yang berhubungan dengan anggaran kepada masyarakat. Dengan diikutsertakan pegawai dan aparat daerah, diharapkan kinerja yang akan dilakukan dalam proses penyusunan anggaran akan lebih efektif dan efisien. Dengan diikutsertakannya para aparat daerah maka secara lansung ide-ide dan gagasan yang akan diberikan untuk pelaksanaan dalam proses penyusunan anggaran akan dipertimbangkan, sehingga menjadi motivasi yang baik bagi aparat pemerintah daerah untuk mencapai tujuan dalam proses penyusunan anggaran. Selain itu terdapat faktor faktor yang mempengaruhi kinerja pegawai dalam penelitian ini yang disebut dengan variabel moderating.

Variabel moderating yang mempengaruhi partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah dalam penelitian ini adalah komitmen organisasi dan budaya organisasi. Komitmen organisasi merupakan sikap loyalitas pekerja terhadap organisasinya dan juga merupakan suatu proses mengekspresikan perhatian dan partisipasinya terhadap organisasi. Sedangkan budaya organisasi adalah suatu kekuatan sosial yang tidak tampak, yang dapat menggerakkan orang-orang dalam suatu organisasi untuk melakukan aktivitas kerja.

pemerintah daerah, dan yang ketiga interaksi antara variabel budaya organisasi mempengaruhi hubungan partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah.

Interaksi partisipasi penyusunan anggaran dengan kinerja aparat pemerintah daerah berpengaruh positif dimana jika semakin tinggi partisipasi aparat pemerintah daerah dalam proses penyusunan anggaran maka semakin tinggi pula kinerja yang dilakukan dengan alas alasan keikutsertaan aparat pemerintah daerah tersebut dalam penyusunan anggaran dapat meningkatkan pengetahuan mereka tentang anggaran sehingga dapat menjadi perpanjangan informasi antara pemerintah dengan masyarakat. Sehingga semakin tinggi partisipasi dalam penyusunan anggaran, maka semakin tinggi tingkat kinerja pemerintah daerah.

Interaksi komitmen organisasi dengan partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat pemerintah daerah. Interaksi ini memiliki hubungan yang positif. Diasumsikan bahwa individu yang memiliki komitmen cenderung mengembangkan upaya yang lebih besar pada pekerjaan sehingga menjadi faktor pemicu dalam keikutsertaan aparat daerah dalam partisipasi penyusunan anggaran. Oleh sebab itu semakin tinggi komitmen organisasi maka semakin kuat pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah.

perilaku, cara kerja dan motivasi manajer dan bawahannya untuk mencapai kinerja organisasi yang maksimal dalam partisipasi penyusunan anggaran. Sehingga semakin tinggi budaya organisasi, maka semakin kuat pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah.

2.4. Hipotesis Penelitian

2.4.1. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Aparat Pemerintahan Daerah

Anggaran sektor publik dalam perkembangannya telah menjadi instrumen kebijakan multifungsi yang digunakan sebagai alat untuk mencapai tujuan organisasi. Sistem anggaran terhadap kinerja pada dasarnya merupakan sistem yang mencakup kegiatan penyusunan program dan tolak ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program. Kegiatan tersebut mencakup pula penentuan unit kerja yang bertanggung jawab atas pelaksanaan program, serta penentuan indikator kinerja yang digunakan sebagai tolak ukur dalam mencapai tujuan program yang telah ditetapkan.

pemerintah daerah. Karena ketidakkonsistenan penelitian-penelitian yang telah ada, maka penelitian ini kembali dilakukan dengan tujuan untuk menguji kembali pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah. Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : partisipasi penyusunan anggaran berpengaruh terhadap kinerjaaparat pemerintah daerah.

2.4.2Partisipasi Penyusunan Anggaran terhadap Kinerja AparatPemerintahan Daerah dengan Komitmen Organisasi sebagai Variabel Moderasi

Komitmen organisasi adalah upaya mencapai tujuan organisasi dengan kemauan mengarahkan segala daya untuk kepentingan organisasi dan ketertarikan untuk tetap menjadi bagian organisasi (Mowday, Steers, dan Porter, 1979). Dari konsep teori organisasi, telah dijelaskan bahwa komitmen pegawai itu merupakan hal yang penting bagi organisasi, terutama untuk menjaga kelangsungan dan pencapaian tujuan. Namun untuk memperoleh komitmen yang tinggi, diperlukan kondisi-kondisi yang memadai untuk mencapainya.

Dalam kaitannya dengan komitmen organisasional Mayer dan Allen (1990) mengidentifikasi tiga tema berbeda dalam mendefikan komitmen.

1. Affective commitment, yang berkaitan dengan adanya keinginan untuk terikat

pada organisasi. Individu menetap dalam organisasi karena keinginan sendiri. 2. Continuance commitment, adalah suatu komitmen yang didasarkan akan

3. Normative Commitment, adalah komitmen yang didasarkan pada norma yang

ada dalam diri karyawan, berisi keyakinan individu akan tanggung jawab terhadap organisasi.

Morrison (1997) menyatakan bahwa komitmen dianggap penting bagiorganisasi karena: (1) Pengaruhnya pada turnover, (2) Hubungannya dengankinerja yang mengasumsikan bahwa individu yang memiliki komitmen cenderungmengembangkan upaya yang lebih besar pada pekerjaan. Komitmen organisasi itusendiri mempunyai tiga komponen yaitu keyakinan yang kuat dari seseorang danpenerimaan tujuan organisasi, kemauan seseorang untuk berusaha kerasbergantung pada organisasi, dan keinginan seseorang yang terbatas untukmempertahankan keanggotaan. Semakin kuat komitmen, semakin kuatkecenderungan seseorang untuk diarahkan pada tindakan sesuai dengan standar(Imronudin, 2004:4). Hipotesis yang diajukan dalam penelitian ini adalah : H2 : interaksikomitmen organisasi dengan partisipasi penyusunan anggaran

berpengaruh terhadap kinerja aparat pemerintah daerah.

2.4.3 Partisipasi Penyusunan Anggaran terhadap Kinerja Aparat Pemerintahan Daerah dengan Budaya Organisasi sebagai Variabel Moderasi

didefenisikan sebagai perangkat sistem nilai-nilai (values), keyakinan-keyakinan (beliefs), asumsi-asumsi (assumption), atau norma-norma yang telah lama berlaku, disepakati dan diikuti oleh para anggota suatu organisasi sebagai pedoman perilaku dan pemecahan masalah-masalah organisasinya.

Dalam budaya organisasi terjadi sosialisasi nilai-nilai dan menginternalisasi dalam diri para anggota, menjiwai orang per orang dalam organisasi. Dengan demikian, maka budaya organisasi merupakan jiwa organisasi dan jiwa para anggota organisasi (Klimann dkk., 1988)

Penelitian yang dilakukan oleh Soewito dan Sugiyanto (2001) dalam Sardjito(2007) menunjukkan bahwa budaya berpengaruh signifikan terhadap tercapainyakinerja karyawan yang tinggi. Hasil penelitian yang dilakukan oleh Masrukhindan Waridin (2006) dan Sitty Yuwalliatin (2006) dalam Sardjito (2007)menunjukkan adanya pengaruh positif dari budaya organisasi terhadap kinerjakaryawan.

Holmes dan Marsden (1996) dalam Sardjito (2007) menyatakan bahwabudaya organisasi mempunyai pengaruh terhadap perilaku, cara kerja danmotivasi para manajer dan bawahannya untuk mencapai kinerja organisasi.Berdasarkan hasil penelitian yang berkaitan dengan budaya organisasi, ditentukanbahwa dimensi budaya mempunyai pengaruh terhadap penyusunan anggarandalam meningkatkan kinerja manajerial, sehingga dapat dirumuskan hipotesissebagai berikut: