DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah Penelitian ... 8

1.3. Tujuan Penelitian ... 8

1.4. Kegunaan Penelitian... 9

1.5. Sistematika Penulisan ... 10

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 12

2.1.1 Kinerja keuangan ... 12

2.1.1.1 Rasio likuiditas ... 13

2.1.1.2 Rasio aktivitas ... 15

2.1.1.3 Rasio solvabilitas ... 17

2.1.1.4 Rasio profitabilitas ... 19

2.1.1.5 Rasio penilaian pasar ... 21

2.1.2 Perusahaan Multinasional dan Domestik ... 22

2.2 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 31

3.2 Lokasi dan Ruang Lingkup Wilayah Penelitian ... 31

3.3 Obyek Penelitian ... 31

3.4 Identifikasi Variabel ... 32

3.5 Definisi Operasional Variabel ... 32

3.6 Jenis dan Sumber Data ... 34

3.6.1 Jenis data ... 34

3.6.1 Sumber data ... 35

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 35

3.8 Metode Pengumpulan Data ... 36

3.9 Teknik Analisis Data ... 37

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Perusahaan Manufaktur ... 39

4.2 Hasil Penelitian dan Pengujian Hipotesis ... 42

4.3 Pembahasan Hasil Penelitian ... 50

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 55

5.2 Saran ... 56 DAFTAR RUJUKAN ... 58 LAMPIRAN-LAMPIRAN ... 67

DAFTAR TABEL

No. Tabel Halaman

1.1. Perbandingan Rata-rata Nilai Rasio-rasio Keuangan ... 3

4.1 Daftar Populasi Perusahaan Multinasional ... 40

4.2 Daftar Populasi Perusahaan Domestik ... 41

4.3 Analisis Deskriptif Perusahaan Multinasional ... 42

4.4 Analisis Deskriptif perusahaan Domestik ... 44

4.5 Hasil Uji Beda Rasio Likuiditas ... 47

4.6 Hasil Uji Beda Rasio Aktivitas ... 47

4.7 Hasil Uji Beda Rasio Solvabilitas ... 48

4.8 Hasil Uji Beda Rasio Profitabilitas ... 49

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Sampel Ranking Perusahaan Domestik Berdasarkan

Nilai Perusahaan Tahun 2013 – 2015 ... 67

2. Sampel Ranking Perusahaan Domestik Berdasarkan Nilai Perusahaan Tahun 2013 – 2015 ... 70

3. Tabulasi Data Sampel Perusahaan Multinasional ... 74

4. Tabulasi Data Sampel Perusahaan Domestik ... 77

5. Uji T Sampel Independen Rasio Likuiditas ... 80

6. Uji T Sampel Independen Rasio Aktivitas ... 81

7. Uji T Sampel Independen Rasio Solvabilitas ... 82

8. Uji T Sampel Independen Rasio Profitabilitas ... 83

Judul : Studi Komparatif Kinerja Keuangan Pada Perusahaan Domestik dan Perusahaan Multinasional di Bursa Efek Indonesia

Nama : Ni Kadek Meida Tiasita NIM : 1306205036

Abstrak

Globalisasi yang diiringi dengan keikutsertaan Indonesia dalam Masyarakat Ekonomi ASEAN (MEA) memberikan dampak pada berkurangnya hambatan-hambatan perdagangan antar negara. Kemudahan yang muncul akibat dari fenomena tersebut memberikan kesempatan bagi suatu perusahaan untuk melakukan perdagangan internasional. Hal ini tentunya menimbulkan persaingan antar perusahaan yang semakin ketat, terutama kinerja perusahaan pada perusahaan domestik dan perusahaan multinasional yang secara garis besar menjalankan industri di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui perbedaan kinerja keuangan kedua jenis perusahaan tersebut yang diukur dengan lima rasio keungan yaitu, rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas dan rasio penilaian pasar.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013 – 2015. Jumlah sampel yang diambil sebanyak 100 perusahaan dengan metode multistage purposive sampling. Pengumpulan data dilakukan melalui studi observasi nonpartisipan yaitu suatu cara memperoleh data dengan menggunakan dokumentasi yang berdasarkan pada laporan keuangan yang telah dipublikasikan oleh Bursa Efek Indonesia. Teknik analisis yang digunakan adalah Uji T Sampel Independen.

Berdasarkan hasil analisis ditemukan bahwa secara statistik, tidak terdapat perbedaan kinerja keuangan yang diukur dengan rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas dan rasio penilaian pasar antara perusahaan domestik dan perusahaan multinasional di Bursa Efek Indonesia tahun 2013 – 2015. Sehingga dapat dikatakan bahwa pada dasarnya perusahaan multinasional dengan perusahaan domestik memiliki peluang dan ancaman yang sama akibat dari aktivitas operasional kedua jenis perusahaan tersebut dilakukan di negara yang sama yaitu Indonesia.

Kata kunci: kinerja keuangan, perusahaan domestik, perusahaan multinasional, rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas, rasio penilaian pasar.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Globalisasi telah membuka gerbang pasar bebas di Indonesia, salah satunya adalah dengan keikutsertaan Indonesia sebagai negara yang turut andil dalam Masyarakat Ekonomi ASEAN (MEA) (Sinthayani dan Sedana, 2015). Globalisasi mengharuskan banyak perusahaan secara berkesinambungan menciptakan dan mengimplementasikan strategi-strategi baru untuk membuat arus kas mereka lebih baik untuk meningkatkan kekayaan pemegang saham (Jiwandhana dan Triaryati, 2016). Pesatnya teknologi informasi merupakan akses bagi banyak investor untuk memasuki pasar modal di seluruh dunia, yang tidak terhalangi oleh batasan negara (Gamayuni, 2009).

Memasuki era pasar bebas yang disebabkan oleh perdagangan internasional, membuat persaingan usaha diantara perusahaan-perusahaan yang ada semakin ketat (Fransiscus dkk, 2015). Demi mengantisipasi persaingan, perusahaan harus mempertahankan dan meningkatkan kinerja sebagai upaya menjaga kelangsungan usahanya (Sunardi, 2010). Berbagai kemudahan yang diberikan akibat munculnya globalisasi dan Masyarakat Ekonomi ASEAN memberikan kesempatan bagi suatu negara maupun perusahaan untuk melakukan perdagangan internasional.

Secara garis besar industri di Indonesia dijalankan oleh perusahaan-perusahaan yang dibagi ke dalam dua kelompok yaitu perusahaan-perusahaan multinasional dan perusahaan domestik (Sinthayani dan Sedana, 2015). Menurut Ebert dan

Griffin (2007:124) perusahaan multinasional adalah perusahaan yang mendesain, memproduksi dan memasarkan produknya di dua negara atau lebih, sedangkan perusahaan domestik merupakan perusahaan yang beroperasi di satu negara saja dalam hal ini Indonesia saja. Perusahaan dengan persentase kepemilikan asing yang tinggi diduga dapat meningkatkan kinerja perusahaan karena manajemen dengan kepemilikan asing dapat lebih fokus dan lebih efisien dalam mengarahkan kegiatan operasional perusahaan, sehingga tujuan memaksimalkan profit dapat tercapai (Astuti, 2014). Investasi asing langsung (FDI) sangat penting bagi negara berkembang karena bersamaan dengan masuknya FDI suatu negara biasanya diikuti dengan transfer of technology, keterampilan teknik, tenaga ahli, pengalaman organisasi, informasi pasar, teknik-teknik produksi maju, pembaharuan produk, serta melatih tenaga kerja setempat pada keahlian baru (Jhingan, 2004:481). Munculnya MNC tentunya menimbulkan persaingan antara MNC dengan perusahaan domestik terlebih lagi jika kedua jenis perusahaan tersebut pada bursa saham yang sama.

Menurut Laporan Investasi Dunia tahun 2009 yang diterbitkan oleh UNCTAD (United Nations Conference on Trade and Development) atau Konferensi PBB tentang Perdagangan dan Pembangunan menyatakan ada total 889.416 perusahaan multinasional (MNC) di seluruh dunia. Pada tahun 2008, 100 perusahaan multinasional terbesar penjualan gabungan sebesar hampir $ 8,5 triliun. Tiga besar perusahaan multinasional pada tahun 2009 (menurut UNCTAD) adalah Citigroup Inc, Allianz SE dan ABN AMRO NV holding (http://www.numberof.net, diakses tanggal 24 Mei 2016).

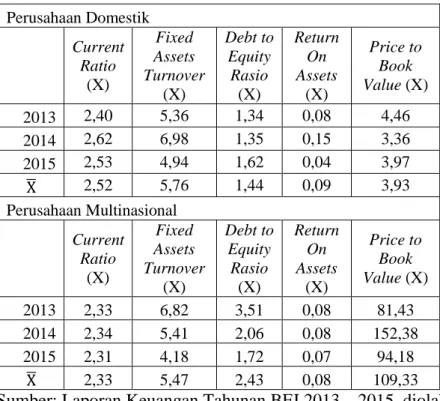

Kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan agar bertahan hidup (Kartika, 2012). Ukuran kinerja perusahaan yang paling lama dan paling banyak digunakan adalah kinerja keuangan yang diukur dari laporan keuangan perusahaan (Zuliarni, 2012). Bagi pihak-pihak diluar manajemen suatu perusahaan, laporan keuangan merupakan jendela informasi yang memungkinkan mereka untuk mengetahui kondisi suatu perusahaan pada suatu masa pelaporan (Almilia dan Retrinasari, 2007). Analisis terhadap laporan keuangan dapat dilakukan dengan cara perhitungan rasio-rasio keuangan (Zuliarni, 2012). Berikut ini merupakan perbandingan rata-rata pada rasio-rasio keuangan pada perusahaan domestik dan perusahaan multinasional selama tahun 2013 – 2015.

Tabel 1.1 Perbandingan Rata-rata Nilai Rasio-rasio Keuangan Perusahaan Domestik Current Ratio (X) Fixed Assets Turnover (X) Debt to Equity Rasio (X) Return On Assets (X) Price to Book Value (X) 2013 2,40 5,36 1,34 0,08 4,46 2014 2,62 6,98 1,35 0,15 3,36 2015 2,53 4,94 1,62 0,04 3,97 X 2,52 5,76 1,44 0,09 3,93 Perusahaan Multinasional Current Ratio (X) Fixed Assets Turnover (X) Debt to Equity Rasio (X) Return On Assets (X) Price to Book Value (X) 2013 2,33 6,82 3,51 0,08 81,43 2014 2,34 5,41 2,06 0,08 152,38 2015 2,31 4,18 1,72 0,07 94,18 X 2,33 5,47 2,43 0,08 109,33

Terlihat pada tabel diatas bahwa nilai current ratio, fixed assets turnover, return on assets serta price to book value pada perusahaan domestik berfluktuatif sedangkan nilai debt to equity ratio yang meningkat setiap tahunnya. Perusahaan multinasional terlihat memiliki nilai rasio fixed assets turnover dan debt to equity ratio yang menurun tiap tahunnya, sementara nilai return on assets yang konstan pada tahun 2013 dan 2014 dan sedikit peningkatan di tahun 2015. Tidak terdapat perbedaan selisih yang besar pada rata-rata nilai current ratio, fixed assets turnover, debt to equity ratio serta return on assets antara perusahaan multinasional dengan perusahaan domestik. Perusahaan multinasional memiliki nilai debt to equity ratio yang lebih unggul dibandingkan dengan perusahaan domestik terutama nilai price to book value dengan selisih perbedaan yang sangat mencolok. Sementara perusahaan domestik lebih sedikit unggul pada current ratio, fixed assets turnover, dan return on assets.

Perusahaan domestik bisa saja mempunyai kinerja keuangan perusahaan dalam bentuk profitabilitas yang lebih baik pada pasar dalam negeri dibandingkan dengan perusahaan multinasional akibat dari pengalaman perusahaan pada pasar dalam negeri, tetapi adanya faktor teknologi dan keunggulan modal juga dapat mengakibatkan kemungkinan perusahaan multinasional yang lebih unggul (Rifanadhi, 2009). Perusahaan multinasional umumnya merupakan perusahaan besar yang cenderung memberikan informasi non keuangan dibandingkan dengan perusahaan domestik dengan skala yang lebih kecil (Kiswara, 2009). Perusahaan yang lebih besar cenderung memiliki sumber permodalan yang lebih terdiversifikasi sehingga perusahaan besar cenderung

mempunyai hutang yang lebih besar daripada perusahaan kecil (Rajan dan Zingales, 1995). Ukuran perusahaan memiliki dampak yang sistematis dan positif terhadap kebijakan deviden (Smith dan Watt, 1992).

Salah satu tugas penting manajemen atau investor setelah akhir tahun adalah menganalisis laporan keuangan perusahaan (Harahap, 2010: 189). Pengetahuan terhadap risiko dan return atas suatu saham dapat membantu investor mengetahui mengukur tingkat kinerja pasar dari suatu saham. Secara umum ada dua pendekatan dalam menilai saham yaitu: the fundamental approach dan the technical approach (Subiyantoro dan Andreani, 2003). Analisis fundamental didasarkan pada dua model dasar penilaian sekuritas yaitu earning multiplier dan asset values, sedangkan analisis teknikal secara umum memfokuskan perhatian pada perubahan volume dan harga pasar sekuritas (Pasaribu, 2008). Demi memberikan kepercayaan kepada investor, tentunya pihak perusahaan harus memberikan rincian laporan keuangan sebagai penilaian kinerja keuangan perusahaan yang selama ini telah dijalankan (Asyikin dan Tanu, 2011).

Lee dan Kwok (dalam Rifanadhi, 2009) menyatakan bahwa terdapat perbedaan kinerja keuangan perusahaan serta membuktikan bahwa kinerja keuangan perusahaan domestik lebih unggul dibandingkan dengan MNC. Chen et al. (dalam Singh, 2004) juga membuktikan bahwa kinerja keuangan perusahaan domestik lebih unggul dibandingkan dengan MNC. Bertentangan dengan kedua penelitian tersebut, Rivera (1991) pada penelitiannya mendapatkan hasil bahwa pada peramalan pendapatan, laba yang diperoleh perusahaan domestik lebih rendah dibandingkan dengan MNC.

Mikrawardhana, dkk (2015) menyatakan bahwa perusahaan multinasional lebih mempunyai kekuatan untuk membayar kewajiban finansial yang segera harus dipenuhi. Burgman et al. (dalam Singh and Nejadmalayeri, 2014) menyatakan bahwa MNC cenderung memiliki utang yang lebih sedikit pada struktur modalnya dibandingkan dengan perusahaan domestik. Collins (1990) meneliti perbedaan kinerja pasar perusahaan domestik AS, perusahaan multinasional AS dengan operasi internasional di negara maju dan perusahaan multinasional AS dengan operasi internasional di sedang berkembang. Penelitian ini menemukan bahwa perusahaan multinasional AS yang menanamkan modalnya di negara sedang berkembang mendapatkan return yang rendah.

Michel dan Shaked (1986) telah melakukan penelitian tentang perbandingan karakteristik keuangan (kinerja keuangan) dari 43 perusahaan domestik di Amerika Serikat dengan 58 perusahaan multinasional di Amerika Serikat selama periode tahun 1973-1982. Penelitian mereka menunjukkan bahwa perusahaan multinasional memiliki keunggulan modal dibandingkan dengan perusahaan domestik. Kusuma (1999) dalam penelitiannya mendapatkan hasil bahwa terdapat perbedaan karakteristik keuangan antara perusahaan multinasional dengan perusahaan domestik.

Arus kas perusahaan multinasional berbeda dibandingkan dengan perusahaan domestik murni yang disebabkan oleh aktivitas internasional perusahaan multinasional, antara lain seperti perdagangan internasional, perjanjian internasional dan investasi langsung (Madura, 2006:23). Bourlakis dan Bourlakis (2006) pada penelitinnya di perusahaan multinasional dan domestik yang

beroperasi di Yunani menyatakan bahwa dari tahun 1996 sampai tahun 1999 perusahaan multinasional memiliki tingkat fixed assets turnover yang lebih tinggi dibandingkan dengan perusahaan domestik. Namun, berbeda Barbosa dan Louri (2005) yang meneliti perusahaan domestik dengan perusahaan multinasional di negara Yunani dan Portugal menyatakan bahwa tidak terdapat perbedaan yang signifikan pada aspek leverage, likuiditas, turnover dan profitabilitas antara kedua jenis perusahaan tersebut. Kwandinata (2005) pada penelitiannya juga menyimpulkan bahwa tidak terdapat perbedaan pada kinerja perusahaan kepemilikan asing dengan perusahaan dengan kepemilikan dalam negeri dalam memperoleh laba.

Berdasarkan gambaran diatas maka penelitian ini bertujuan untuk membandingkan kinerja keuangan perusahaan multinasional dengan perusahaan domestik seperti yang pernah dilakukan oleh peneliti-peneliti sebelumnya. Alat analisis dilakukan dengan cara perhitungan rasio keuangan dimana jenis rasio keuangan yang sering digunakan dalam menilai kinerja keuangan perusahaan adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio pasar (Zuliarni, 2012). Penelitian ini merupakan replikasi yang pernah dilakukan oleh beberapa peneliti terdahulu tentang perbandingan kinerja keuangan perusahaan perusahaan domestik dengan perusahaan multinasional.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan Manufaktur dipilih karena pada umumnya perusahaan manufaktur merupakan perusahaan yang paling dominan di Indonesia (Almilia dan Devi, 2007). Alasan lainnya yaitu, diketahui bahwa perusahaan

manufaktur aktif dalam aktivitas ekspor-impor (Fitriasari, 2011), dimana seperti yang kita ketahui, perusahaan multinasional merupakan perusahaan yang tidak jauh dari aktivitas ekspor dan impor.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas maka dapat disusun rumusan masalah sebagai berikut:

1. Bagaimanakah signifikansi perbedaan rasio likuiditas antara perusahaan domestik dengan perusahaan multinasional?

2. Bagaimanakah signifikansi perbedaan rasio aktivitas antara perusahaan domestik dengan perusahaan multinasional?

3. Bagaimanakah signifikansi perbedaan rasio solvabilitas antara perusahaan domestik dengan perusahaan multinasional?

4. Bagaimanakah signifikansi perbedaan rasio profitabilitas antara perusahaan domestik dengan perusahaan multinasional?

5. Bagaimanakah signifikansi perbedaan rasio penilaian pasar antara perusahaan domestik dengan perusahaan multinasional?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan diatas, tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menjelaskan signifikansi perbedaan rasio likuiditas antara perusahaan domestik dengan perusahaan multinasional

2. Untuk menjelaskan signifikansi perbedaan rasio aktivitas antara perusahaan domestik dengan perusahaan multinasional

3. Untuk menjelaskan signifikansi perbedaan rasio solvabilitas antara perusahaan domestik dengan perusahaan multinasional

4. Untuk menjelaskan signifikansi perbedaan rasio profitabilitas antara perusahaan domestik dengan perusahaan multinasional

5. Untuk menjelaskan signifikansi perbedaan rasio penilaian pasar antara perusahaan domestik dengan perusahaan multinasional

1.4 Kegunaan Penelitian

Penelitian yang dilakukan ini memiliki beberapa manfaat diantaranya sebagai berikut:

1. Manfaat Teoritis

Sebagai bahan kajian dan memberikan sumbangan secara konseptual dasar untuk mengembangkan penelitian lebih lanjut khususnya mengenai kinerja keuangan.

2. Manfaat Praktis: a) Bagi Perusahaan

Bagi perusahan penelitian ini bermanfaat untuk memberikan gambaran kinerja keuangan pada kedua jenis perusahaan, sehingga dapat membantu perusahaan dalam pengambilan keputusan yang akan dilakukan.

Bagi investor penelitian ini bermanfaat untuk memberikan informasi mengenai jenis perusahaan mana yang lebih unggul jika dilihat dari kinerja keuangan, sehingga investor dapat menaruh investasinya pada tingkatan yang akan memberikan return paling tinggi dengan risiko yang sesuai dengan toleransi tiap investor.

1.5. Sistematika Penelitian

Pada bagian ini akan diuraikan isi dari skripsi ini yang penyajiannya disusun bab per bab untuk memudahkan penulisan dan pembahasan yang masing-masing adalah sebagai berikut

BAB I PENDAHULUAN

Bab ini merupakan bab yang berisikan latar belakang masalah yang mendasari dilakukannya penelitian. Rumusan masalah, tujuan penelitian yang ingin dicapai, kegunaan penelitian serta sistematika penulisan yang mengulas ringkasan pada setiap bab.

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

Pada bab ini menguraikan tentang teori-teori yang relevan mengenai kinerja keuangan dari umum ke khusus. Bab ini juga mengemukakan landasan teori yaitu penjabaran teori-teori sebagai dasar perumusan hipotesis dan acuan yang mendukung penelitian.

BAB III METODE PENELITIAN

Bab ini menjelaskaan mengenai lokasi penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data,

populasi dan sampel, metode penentuan sampel, metode pengumpulan data dan teknik analisis data.

BAB IV PEMBAHASAN HASIL PENELITIAN

Bab ini berisikan ulasan mengenai analisis data yang diperoleh setelah melakukan pengumpulan dan tabulasi data. Penjelasan dilanjutkan dengan deskripsi hasil penelitian yang mengacu pada pengujian hipotesis serta pembahasan yang mengacu pada masalah dan tujuan penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi simpulan dan saran yang dapat memberikan masukan yang bermanfaat bagi pembaca maupun bagi peneliti selanjutnya.